Страховые взносы и налоги ИП в 2023 году – без работников

Обязанность уплаты фиксированных взносов за себя (на обязательное медицинское и пенсионное страхование) есть у всех ИП – за исключением тех, кто платит налог на профессиональный доход или применяет автоматизированную упрощённую систему налогообложения. Причём эта обязанность действует даже в случае временной приостановки работы и/или отсутствия дохода у предпринимателя.

В 2023 году размер фиксированных взносов установлен в размере 45 842 рублей. Эта сумма перечисляется одной платёжкой на единый налоговый счёт, о котором мы рассказали в предыдущем пункте, и не разделяется по видам страхования.

В случае, если доход ИП превысил 300 тысяч рублей, помимо фиксированных взносов он обязан дополнительно заплатить 1% с суммы, превышающей 300 тысяч – но не более 257 061 рубля.

Срок уплаты фиксированной части – до 31 декабря. Но поскольку этот день в 2023 году признан выходным, крайний срок уплаты сместился на ближайший рабочий – 9 января 2024 года. А срок уплаты взносов в размере 1% с дохода – до 1 июля 2024 года.

НДФЛ: новые сроки и два уведомления

Теперь уплачивать НДФЛ за работника, а также подавать соответствующие уведомления, нужно 2 раза в месяц:

-

до 25 числа – за период с 1 по 22 число месяца.

-

до 3 числа следующего месяца – за период с 23 по последнее число предыдущего месяца.

В конце года перечислить налог нужно до последнего рабочего дня года – за период с 23.12 по 31.12.

Определяющим фактором теперь стал источник дохода – он должен быть зарегистрирован в России, даже если это подразделение иностранной компании.

Благодаря изменениям нерезиденты смогут остаться в штате компаний своих работодателей и не опасаться повышенных ставок.

Утвердили лимиты компенсаций для работников. С суточных и командировочных выплат не нужно начислять НДФЛ в пределах установленных сумм:

-

если поездка или работа на территории России – лимит 700 рублей в день.

-

при командировках или вахтах за границей – 2500 рублей в день.

НДФЛ также не начисляется за компенсации сотрудникам, которые работают из дома и используют для работы свои ресурсы. Здесь лимит – 35 рублей в день.

Работодатели по-прежнему могут устанавливать размеры компенсаций и командировочных по своему усмотрению, но если они превысят лимит – придется удержать НДФЛ с разницы сумм.

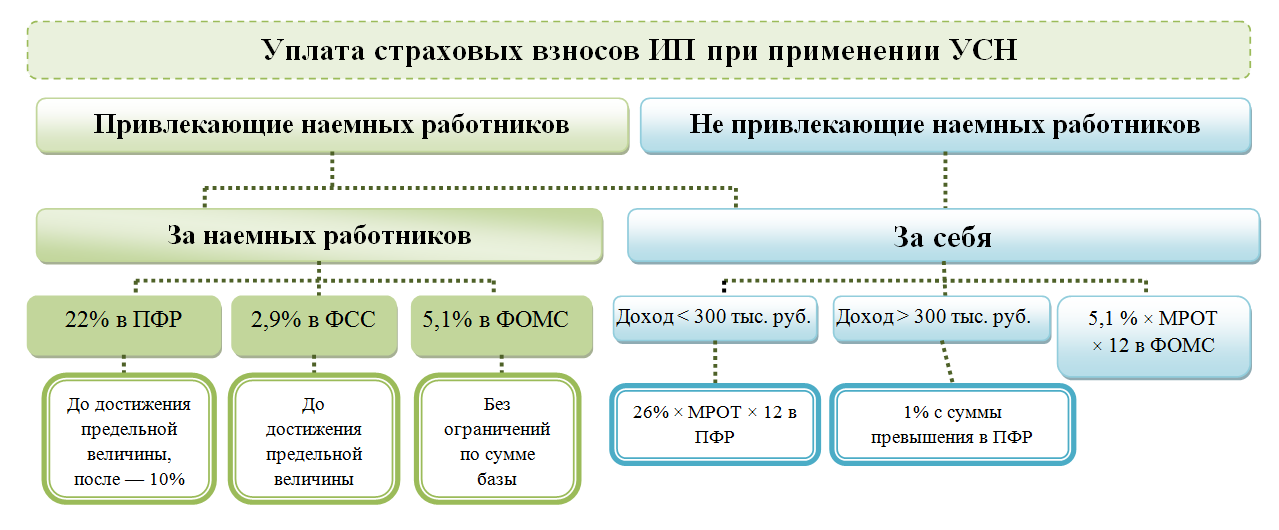

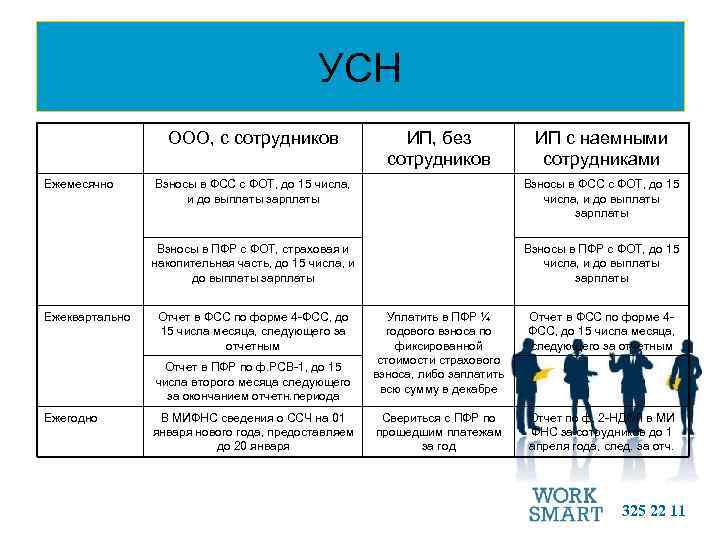

Обязательные платежи в 2024 году у ИП на УСН с работниками

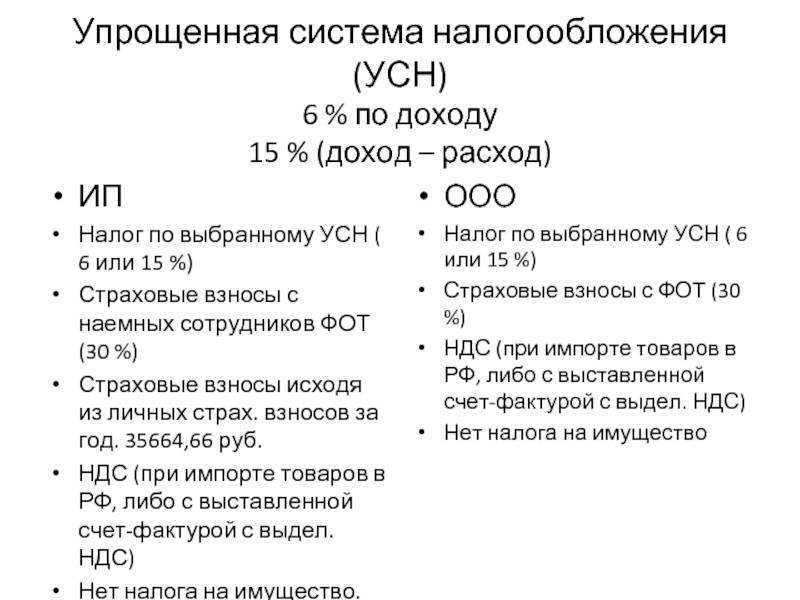

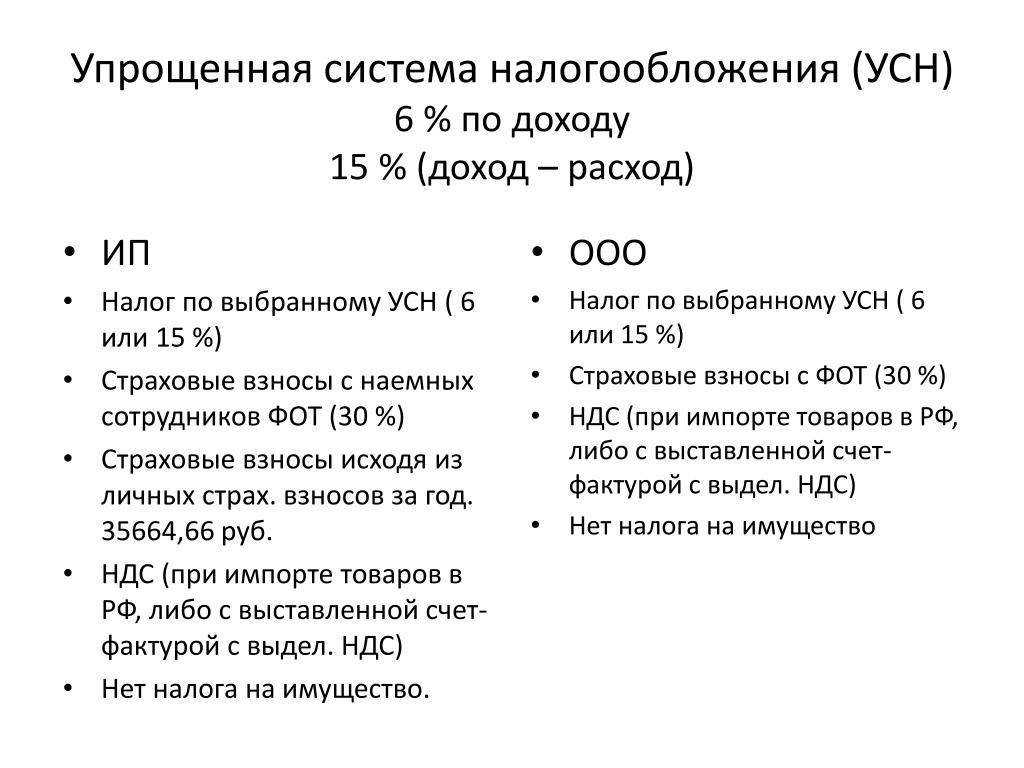

Ведя деятельность на упрощёнке, ИП платит налог 6% с общих доходов или 15% с чистой прибыли. Однако конечный размер устанавливают местные региональные власти.

Для режима «доходы» они могут снизить ставку с 6% до 1%, для режима «доходы минус расходы» — с 15% до 5%.

У каждого объекта УСН есть свои особенности.

К примеру, если ИП решит уплачивать налог с доходов, то ему не нужно собирать документы для подтверждения расходов. При этом предпринимателю разрешается снижать размер налога за счёт уплаты страховых взносов, выплаты пособий и торгового сбора.

Как автоматизировать уплату налогов и взносов за 10 минут?

Подключитесь к сервису «Моё дело», и система сама рассчитает налоги и взносы для ИП, напомнит о приближающихся сроках уплаты сформирует платежный документ и заполнит декларацию.Автоматизировать учёт

Дополнительно ИП на УСН может платить следующие налоги:

- Транспортный налог. Размер определяется исходя из мощности двигателя автомобиля. Считать его не нужно, поскольку это делает ИФНС и затем отправляет платёжное уведомление предпринимателю.

- Земельный налог. Налоговая определяет его размер исходя из кадастровой стоимости земельного участка и далее отправляет предпринимателю уведомление об уплате.

- Водный налог. Требуется уплачивать, если ИП использует водные объекты. Рассчитывать нужно самостоятельно и перечислять в ИФНС, где зарегистрирован объект.

- Налог на имущество. Платить нужно, если оно оценивается по кадастровой стоимости. Размер подсчитывается ИФНС и предпринимателю направляется налоговое уведомление.

- Налог на добычу полезных ископаемых. Платить нужно при добыче гальки, глины и гипса, поскольку применять УСН для добычи других полезных ископаемых нельзя. Считать налог нужно самостоятельно и потом перечислять в налоговую.

- Акцизы. Платить нужно при осуществлении операций с подакцизными товарами, например, лекарственные препараты или спиртосодержащая продукция. Считать акцизы нужно самостоятельно и потом перечислять в налоговую.

В некоторых случаях предприниматель на упрощённой системе налогообложения должен платить НДС. Это происходит если ИП выставляет счета-фактуры с выделенным НДС или выступает налоговым агентом (посредником между иностранной компанией и покупателем).

Сроки действия налоговых каникул

Последние налоговые каникулы были введены в 2015 году в связи со сложностями в экономической сфере РФ. Их действие будет актуально до 2020 года. Это значит, что предприниматели, которые впервые зарегистрируются в нынешнем года, имеют на них право еще в течение двух лет, то есть как раз положенных законом двух налоговых периодов – максимального «каникулярного» промежутка.

Возможно, каникулы для предпринимателей будут продлены после 2020 года, если к этому возникнут значимые предпосылки.

Исходя из вышеприведенных сведений, можно сделать вывод о том, что налоговые каникулы вполне возможны к применению только что вставшими на государственный учет ИП. Однако, чтобы получить на них право, нужно соблюсти ряд необходимых условий, причем нарушение хотя бы одного из них сразу лишает права применения нулевой налоговой ставки

Тем не менее, эта льгота является очень важной частью государственной программы по поддержке малого и среднего бизнеса и, без сомнения, в ближайшие годы она окажется весьма востребованной у молодых предпринимателей, задействованных в этих сферах

Платят ли самозанятые страховые взносы

Делать отчисления на пенсионное, медицинское и социальное страхование самозанятые не обязаны

Причем неважно, какой статус имеет плательщик НПД: обычное физлицо или ИП. В этом их основное отличие и преимущество по сравнению с ИП на других режимах налогообложения, которые ежегодно обязаны перечислять в бюджет:

- фиксированные взносы на пенсионное и медицинское страхование;

- дополнительный взнос на ОПС в размере 1% с доходов, превышающих 300 000 рублей за год.

Но есть и большой минус: время работы в качестве самозанятого не включается в страховой стаж и не учитывается при формировании пенсионных баллов. Поэтому человек, который работает в качестве самозанятого и не имеет другого дохода, с которого отчисляются взносы, сможет рассчитывать только на минимальную социальную пенсию по старости, гарантированную государством (если до самозанятости он не заработал на обычную пенсию). Увеличить свою пенсию самозанятый может путем добровольной уплаты в СФР страховых взносов в фиксированном размере.

Чтобы вступить в отношения добровольного страхования с СФР, необходимо в приложении «Мой налог» выбрать вкладку «Пенсионное страхование» и нажать на кнопку «Подать заявление», после чего система перенаправит самозанятого на сайт фонда для заполнения заявления.

Процедура уплаты налогов

Уплата налогов для ИП в 2024 году осуществляется в соответствии с установленными правилами и процедурами. Для того чтобы предприниматель мог вносить налоговые платежи, необходимо зарегистрироваться в налоговом органе и получить индивидуальный налоговый номер.

После регистрации ИП в налоговой службе, предпринимателю выдается свидетельство о постановке на учет в налоговом органе, в котором указывается размеры и сроки уплаты налоговых платежей.

Уплата налогов осуществляется следующим образом:

ИП самостоятельно рассчитывает сумму причитающихся налоговых платежей, исходя из своей деятельности и налоговой ставки.

Рассчитанные налоговые платежи необходимо внести в установленный срок (обычно это месяц) на расчетный счет налоговой службы.

Важно отметить, что при уплате налогов предприниматели должны выделять отдельные суммы налога на доходы и налога на имущество, если они применимы к их виду деятельности.

При уплате налогов ИП должны заполнять налоговую декларацию и предоставлять ее в налоговую службу.

В случае наличия задолженности по уплате налогов предпринимателю могут быть начислены пени и штрафы в соответствии с действующим законодательством.

Изменения в налоговом законодательстве

В 2024 году предпринимателям стоит быть внимательными к изменениям в налоговом законодательстве, поскольку некоторые платежи могут измениться. В первую очередь, следует отметить грядущее повышение ставки НДФЛ, которое может повлиять на размер налоговых выплат индивидуальных предпринимателей.

Кроме того, с 2024 года планируется введение единого взноса для ИП. Это означает, что вместо нескольких отдельных платежей, предприниматели будут платить лишь одну сумму, которая будет включать отчисления на пенсию, медицинскую страховку и социальное страхование. Такая система позволит упростить процедуру уплаты налогов и сделает ее более прозрачной для ИП.

Также в 2024 году планируется ввести новые возможности для налогового вычета. Теперь предприниматели смогут учесть затраты на обучение своих сотрудников и получить вычеты по этой статье расходов. Это позволит стимулировать предпринимателей инвестировать в повышение квалификации своих сотрудников и развивать свой бизнес.

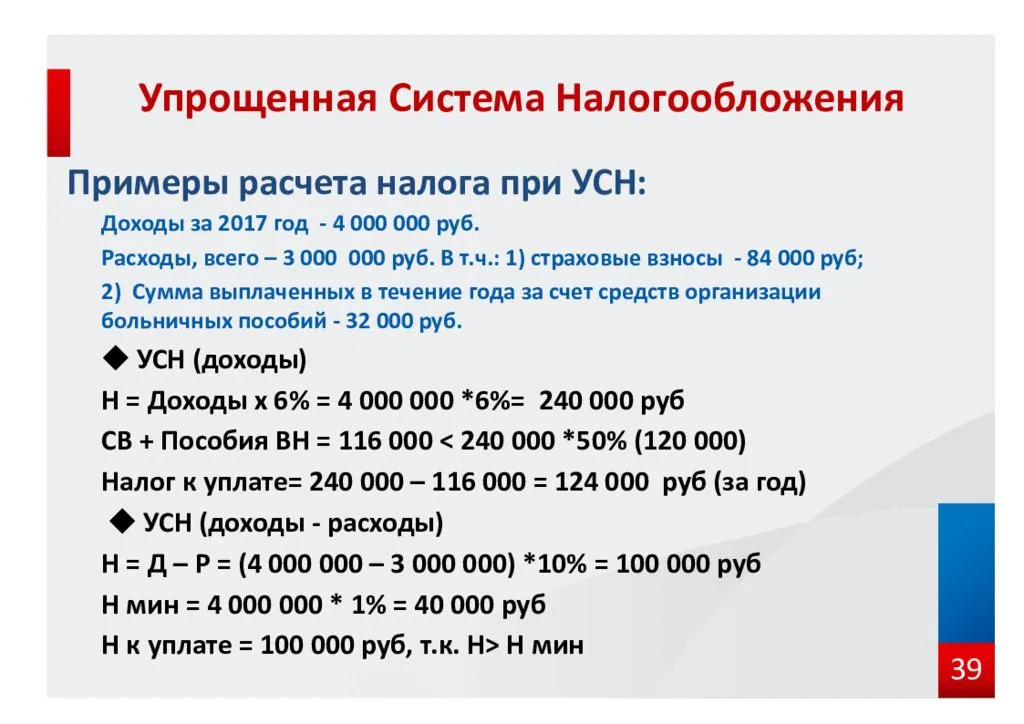

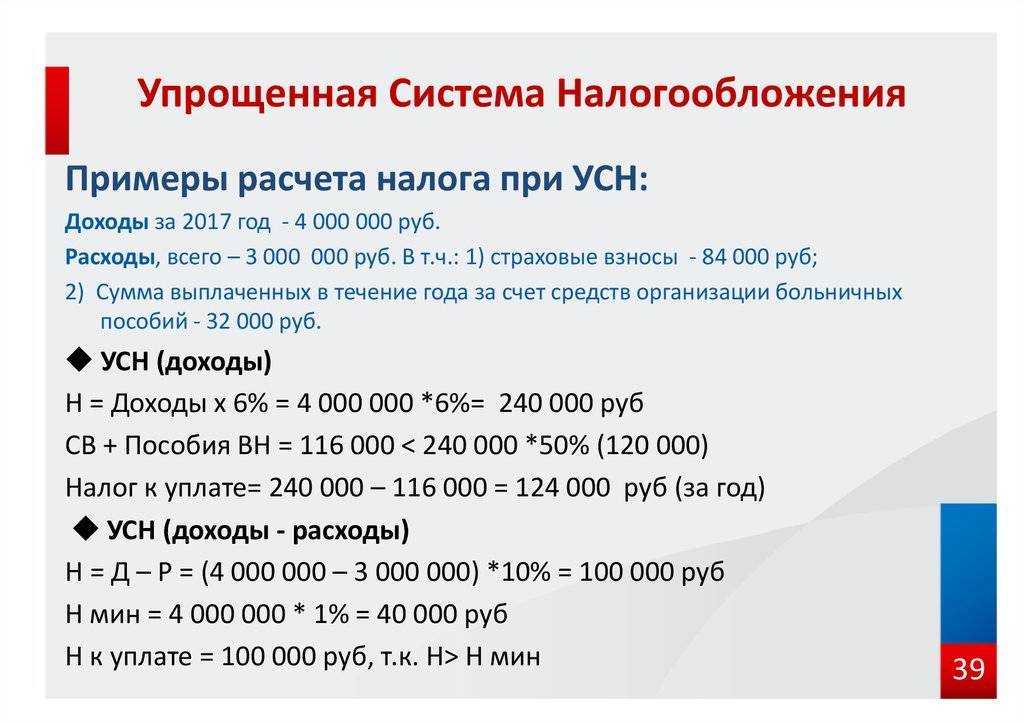

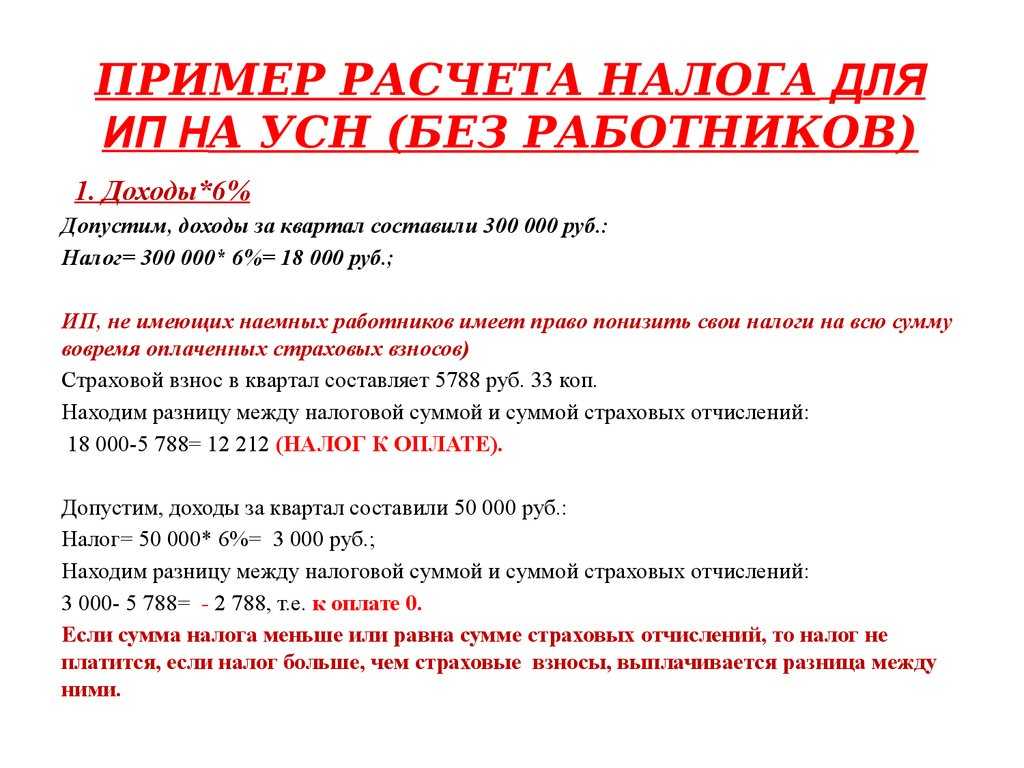

Налоги ИП в 2023: УСН

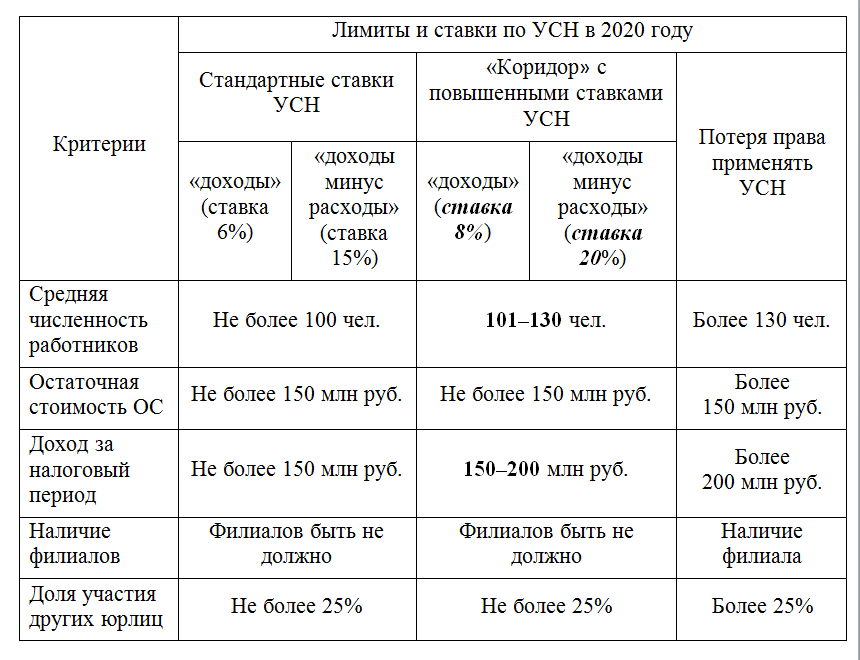

В 2023 году предприниматели, работающие по упрощённой системе налогообложения (УСН), будут уплачивать основной налог по стандартным ставкам: 6% от доходов (объект «Доходы») или 15% от разницы между доходами и расходами (объект «Доходы минус расходы») – но не менее 1% от годовых доходов. При этом региональные органы могут установить более низкие ставки налога для всех ИП или только для тех, кто занимается определёнными видами деятельности.

Ставки на УСН увеличиваются, если численность сотрудников в 2023 году превысит 100 человек или если доходы превысят 188,5 млн рублей. Эти ставки регионы уменьшить не могут.

Таким образом:

| Ставка при УСН «Доходы» | Ставка при УСН «Доходы минус расходы» | |

| Количество работников – менее 100 человек. | 6% | 15% |

| Количество работников – от 101 до 130. | 8% | 20% |

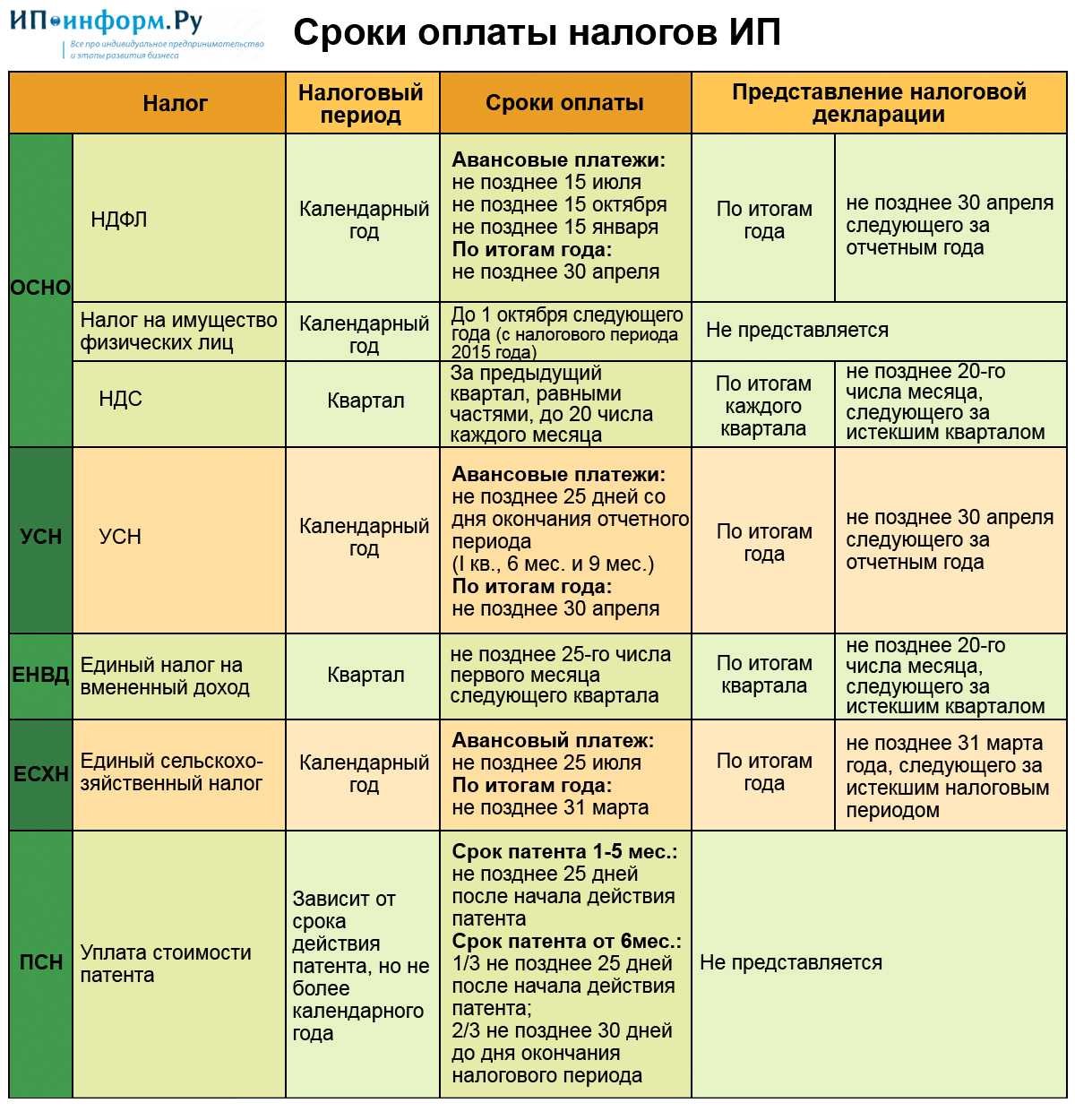

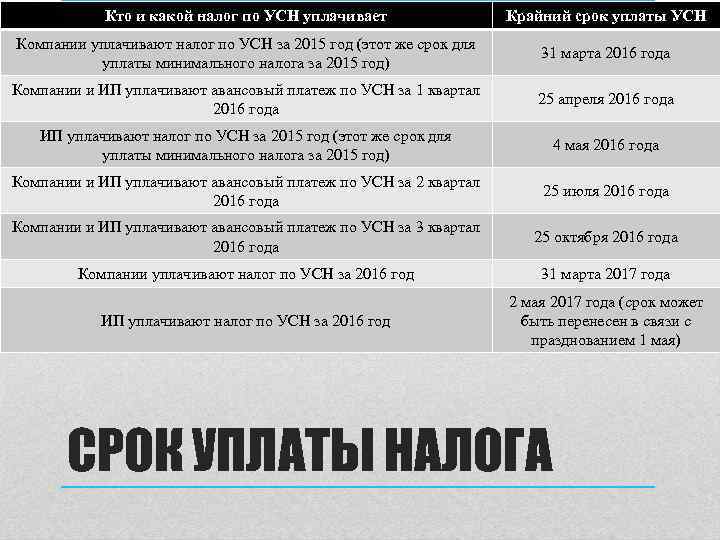

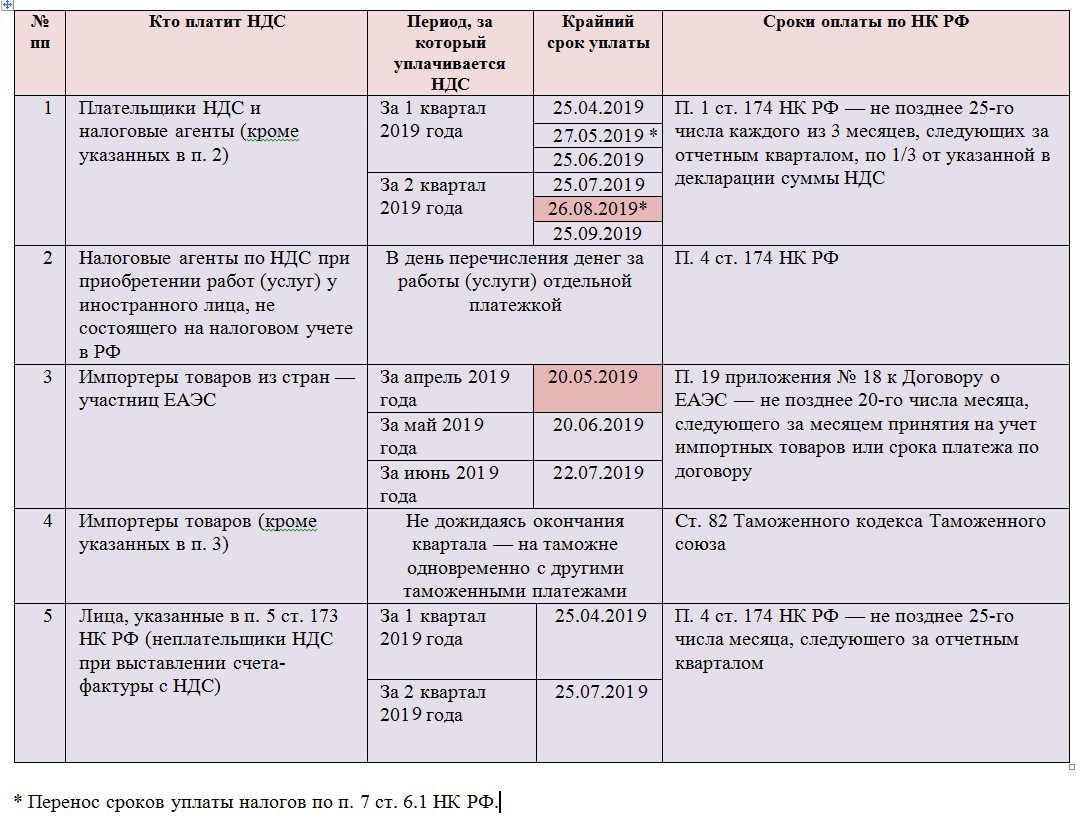

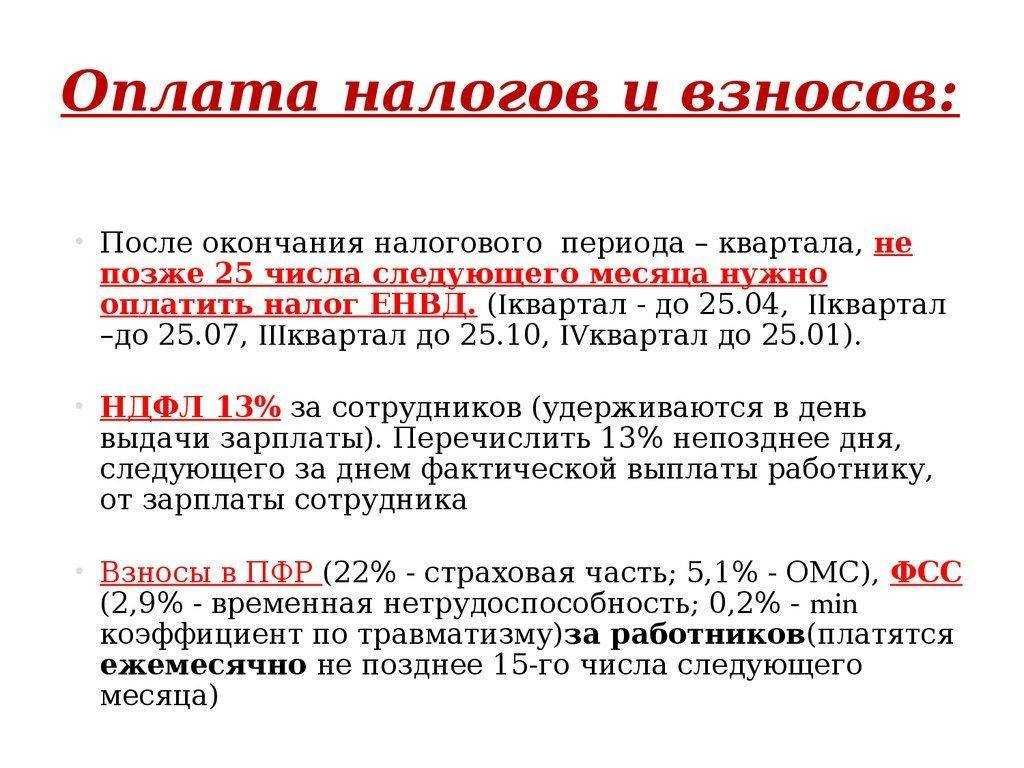

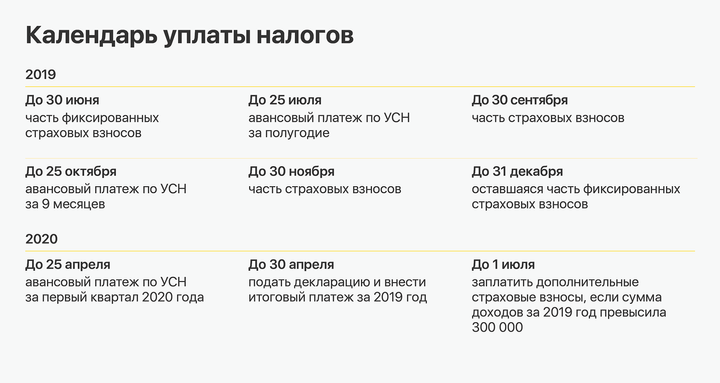

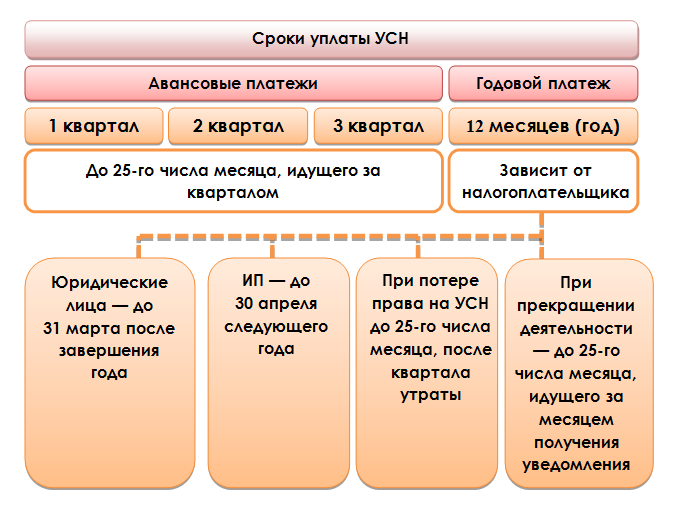

Уплата налога осуществляется в виде авансовых платежей согласно установленным срокам:

- до 28 апреля – за первый квартал;

- до 28 июля – за полугодие;

- до 28 октября – за 9 месяцев;

- до 28 апреля следующего года – за год.

Освобождение от некоторых налогов

В 2024 году предпринимателям-индивидуальным предпринимателям будет предоставлено освобождение от оплаты некоторых налогов. Эта мера принята с целью стимулирования развития предпринимательства и снижения финансовой нагрузки на ИП.

В частности, налог на имущество, налог на землю и транспортный налог будут временно приостановлены для ИП в 2024 году. Это означает, что предприниматели будут освобождены от обязанности уплачивать эти налоги на протяжении года.

Однако, стоит отметить, что освобождение от налогов будет распространяться только на определенные категории предпринимателей. Точный перечень этих категорий пока не утвержден, но ожидается, что он будет включать в себя малые и средние предприятия, предпринимателей, занимающихся инновационной деятельностью, а также предпринимателей, осуществляющих социально значимую деятельность.

Кроме того, предполагается, что освобождение от налогов будет применяться только к определенным видам имущества. Конкретные условия и порядок применения этой меры будут установлены специальным законодательным актом.

Такое освобождение от некоторых налогов является важной мерой по поддержке предпринимательства и развития бизнеса в России. Оно поможет предпринимателям сэкономить значительные средства и вложить их в развитие своего бизнеса, что, в свою очередь, способствует экономическому росту страны в целом

Единый платеж налогоплательщиков (ЕНП)

С 2023 года действует новая система для налогоплательщиков, открывших ИП. Теперь все средства перечисляются на единый счет, откуда ФНС самостоятельно распределяет их. Счет привязан к ИНН. Деньги могут быть перечислены в установленные законодательством сроки или заранее. Во втором случае может образоваться переплата. Переплаченные средства по желанию можно вернуть.

Схема действует с 2023 года для ИП, уплачивающих средства за себя, и нанимателей, отчисляющих обязательные выплаты за работников.

Через новый счет появляется возможность распределения денег на налоги, штрафы, пени, страховые взносы, авансы, недоимки.

Баланс счета может находиться в трех состояниях в зависимости от необходимых списаний: положительном, нулевом и отрицательном. В последнем случае образуется задолженность, о которой ФНС проинформирует налогоплательщика. В случае неразрешения ситуации лицо будет занесено в соответствующий реестр.

Как уменьшить платеж по УСН на взносы в 2023 году

Всего есть три способа уменьшить платеж по УСН на взносы.

Способ № 1. Платежка на ЕНП и заявление на зачет

Платите взносы на ЕНП по новым правилам со статусом 01. Затем подайте заявление о зачете, тогда обезличенная сумма с сальдо ЕНС зачтется в уплату взносов (попадет в отложенные платежи).

Не допускайте задолженности по налогам, потому что из такой «отложки» деньги могут направить на погашение недоимки. Например, налог за личное авто может быть списан ФНС раньше установленного в законе срока, если на ЕНС денег будет недостаточно, их возьмут из отложенных сумм.

После того, как взносы зачтены, можно уменьшить на них авансовый платеж по налогу.

Подробно, как в ЛК налогоплательщика-ИП отражаются фиксированные взносы, вы можете узнать из этого разбора.

Способ № 2. Платежка со статусом 02

Вы платите взносы сразу на конкретный платежкой со статусом 02.

В платежке будут КБК:

18210202000011000160 – взносы в фиксированном размере за 2023 год;

или

18210203000011000160 – взносы 1% за 2023 год.

При этом деньги все равно попадут на ЕНС, в общий котел.

Подавать заявление на зачет не придется, но за сальдо ЕНС тоже нужно будет следить и не допускать задолженности. Эти взносы должны пробыть на сальдо до конца года.

Способ № 3. Платеж на ЕНП, но без заявления

Платим взносы так же как в способе № 1, но заявление о зачете не подаем. Разница в том, что в первом случае взносы будут выделены с сальдо ЕНС а при способе № 3 они останутся на едином счете.

Все эти способы одобрены ФНС и главный принцип тут — заплати взносы и следи за сальдо на ЕНС.

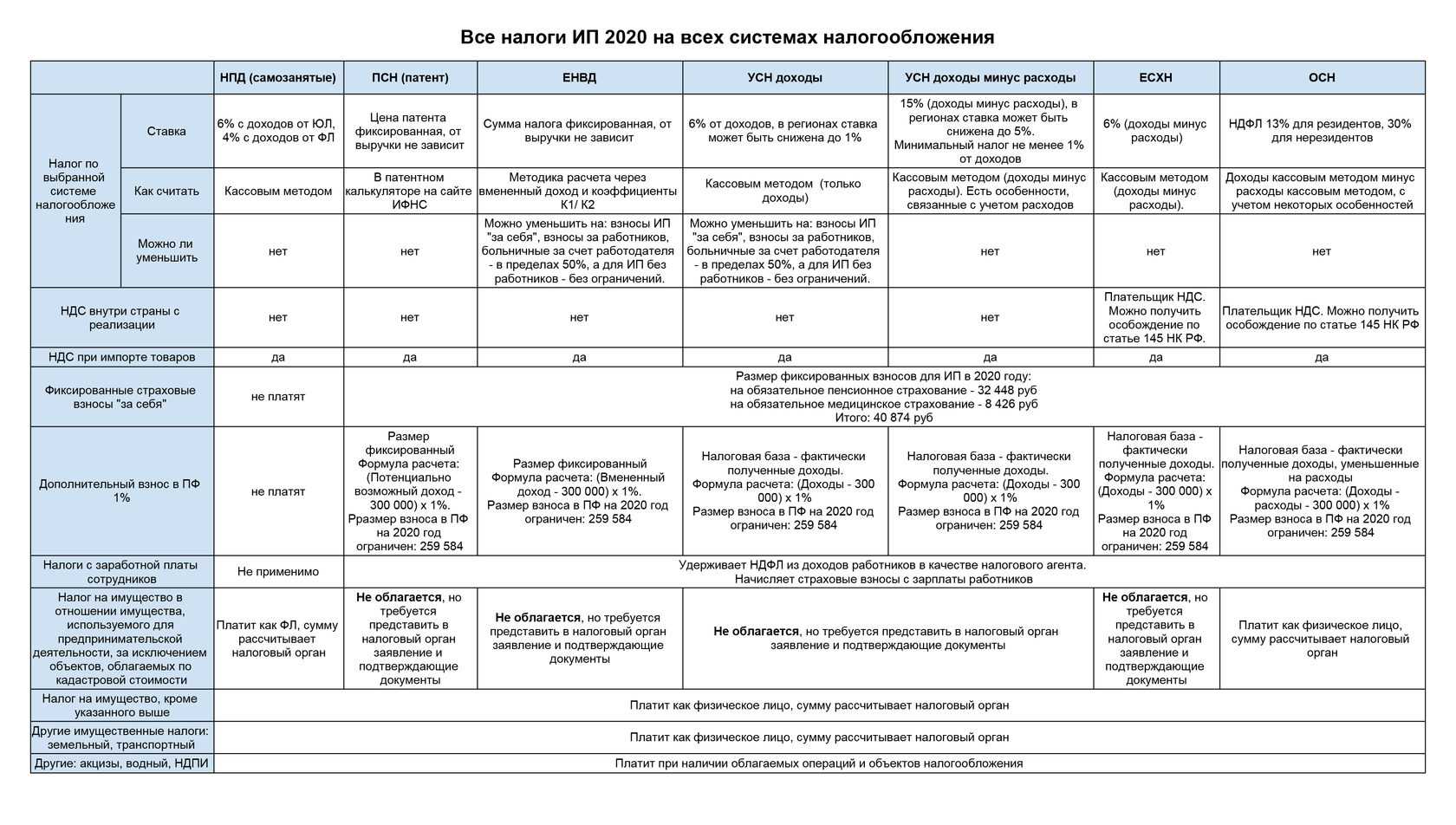

Налоговые режимы для ИП

До того как мы перейдём к вопросу, можно ли поменять систему налогообложения, рассмотрим, какие специальные режимы есть в нашей стране. В России сейчас действуют несколько систем налогообложения:

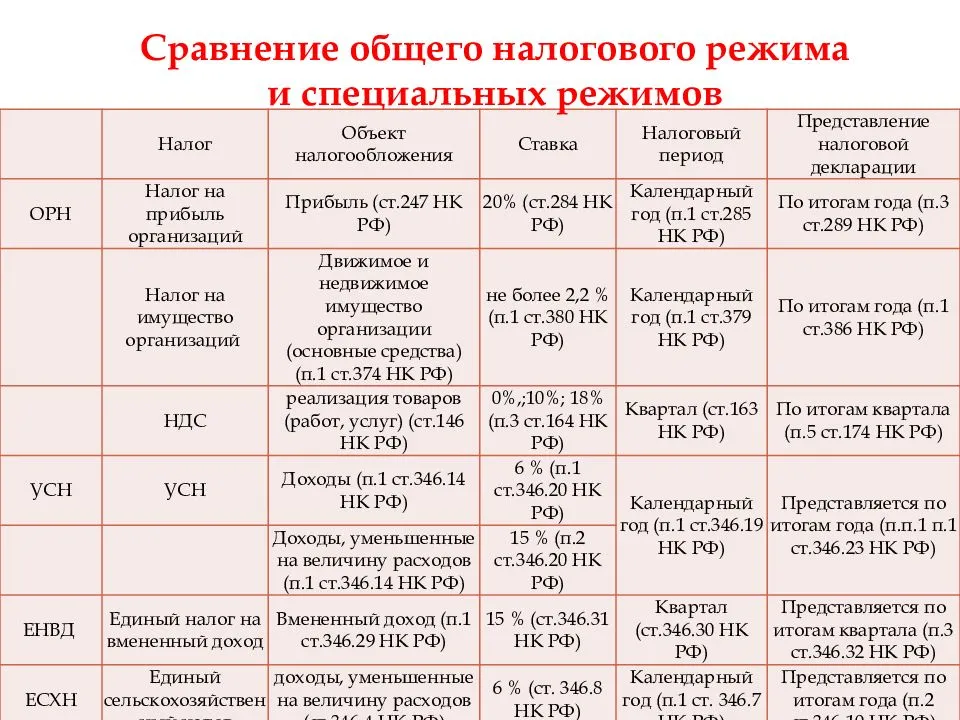

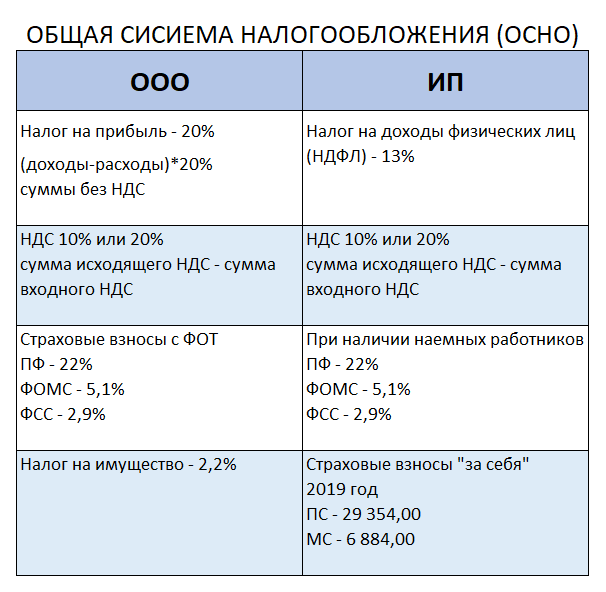

- общая система налогообложения — ОСНО. Предусматривает налог на прибыль, имущество, НДФЛ, НДС;

- упрощённая система налогообложения — УСН. Размер налога составляет 6% или, если объектом налогообложения является доход организации — от 5 до 15% (доходы минус расходы);

- единый сельскохозяйственный налог — ЕСХН. Применять ЕСХН могут только те ИП, кто производит сельхозпродукцию. Налогом облагается прибыль;

- патентная система налогообложения — ПСН. Подходит исключительно для ИП. Применяется к конкретным видам деятельности в определённых регионах РФ;

- налог на профессиональный доход — НПД. Ещё его называют налогом для самозанятых.

ОСНО могут применять все. Для спецрежимов действуют ограничения по количеству сотрудников, доходам, видам деятельности и т.д.

Ограничения по применению УСН:

- отсутствие филиалов;

- средняя численность персонала не больше 130 человек;

- доходы за 9 месяцев не более 112,5 млн рублей (для перехода на режим);

- доходы за год не больше 200 млн рублей (чтобы остаться на режиме);

- остаточная стоимость основных средств не больше 150 млн рублей;

- доля участия других юрлиц не больше 25%;

- нельзя производить подакцизные товары, добывать полезные ископаемые, организовывать и проводить азартные игры, вести деятельность в качестве ломбарда или МФО.

Ограничения по применению ЕСХН:

- доля доходов от продажи сельхозпродукции собственного производства (от оказания сельскохозяйственных услуг) должна составлять не менее 70%;

- нельзя производить подакцизные товары (кроме вина), организовывать и проводить азартные игры.

Ограничения по применению ПСН:

- доходы от реализации, определяемые по ст. 249 НК РФ, с начала календарного года не превышают 60 млн рублей;

- средняя численность сотрудников по всем видам деятельности ИП не должна превышать 15 человек за налоговый период (включая подрядчиков и внешних совместителей).

Ограничения по применению НПД:

- годовой доход не более 2,4 млн рублей;

- нельзя нанимать работников по трудовому договору;

- не допускается оказание услуг или выполнение работ в качестве подмены реальной трудовой деятельности. В законе № 422-ФЗ для плательщика НПД установлен чёткий запрет на сотрудничество с бывшим работодателем. Это означает, что нельзя уволиться и продолжать выполнять свои обязанности в рамках налога на профдоход;

- нельзя заниматься торговлей, посреднической деятельностью, сдавать нежилую недвижимость, оказывать услуги нотариуса, медиатора, адвоката, оценщика, арбитражного управляющего.

Если вам требуется внести изменения в регистрационные данные или в ЕГРИП, то проще и удобнее это сделать через специальный сервис.

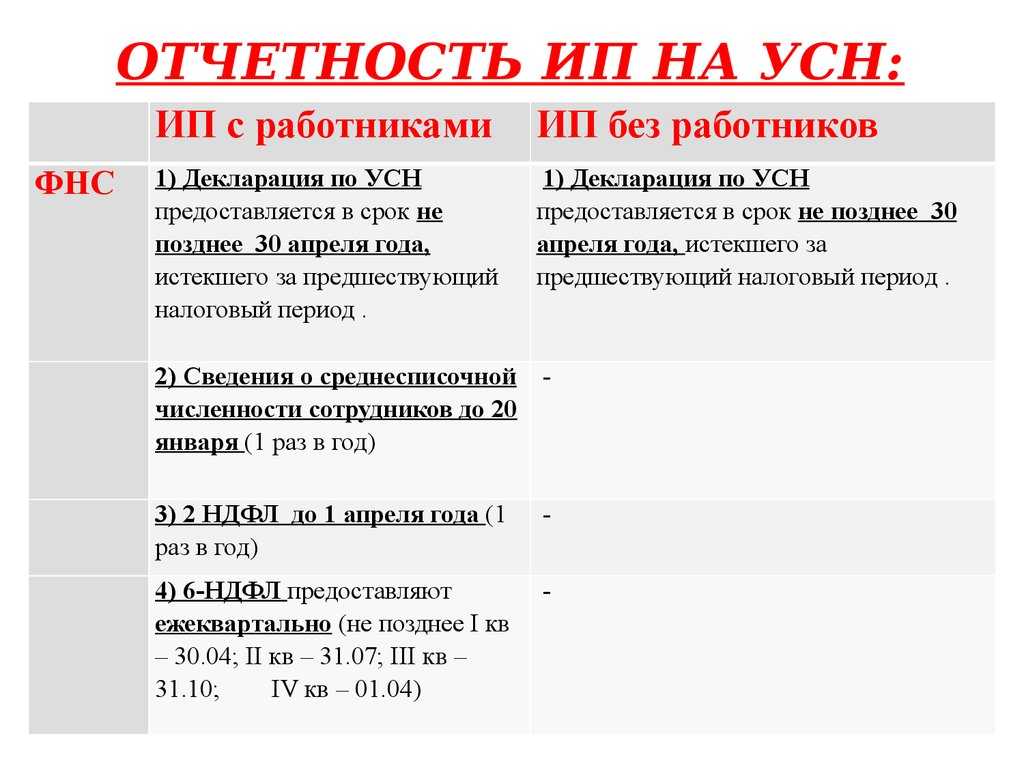

Изменится порядок отчётности ИП

Уведомления

В 2023 году можно было уведомить ФНС об уплате налога двумя способами:

- Подать отчёт-уведомление об уплате налога.

- Заполнить специальные поля в платёжке, чтобы налоговая понимала, что документ выполняет роль уведомления.

С 1 января 2024 года второй способ будет недействителен. Банки перестанут принимать платёжки, а налоговые уведомления станут обязательными для всех.

В прошлом году ФНС не начисляла пени:

- если предприниматели не подали уведомление;

- подали на меньшую сумму;

- подали, а его не приняли.

Штраф за неуплату авансовых ежеквартальных платежей не применяется. Налоговая штрафует только за неуплату годовой суммы, а за квартальные просрочки наказывают пенями.

Заявления

В 2023 году ФНС требовала подавать заявления для уменьшения налогов на сумму уплаченных взносов. Теперь ИП на УСН (упрощённой системе налогообложения) делать это не нужно.

Раньше заявления показывали налоговой, какую сумму взноса уплатил ИП, чтобы снижать налог на эту сумму. Сейчас налоговая будет смотреть сумму уплаченных взносов в годовой декларации.

Бухгалтерия

В 2024 году появятся новые формы налоговой отчётности. ИП на УСН за 2023 год будут отчитываться уже по новым бланкам.

ИП на ОСН (общей системе налогообложения) уже привыкли, что форма декларации меняется каждый год, и 2024 не станет для них исключением.

Более того, изменится и Книга учёта доходов и расходов (КУДиР). В неё добавили новый раздел (V). В нём учитываются взносы, которые только подлежат уплате. Это связано с тем, что ФНС утвердила новый порядок уменьшения налоговых платежей на сумму взносов, которые ИП платит за себя.

Какие есть системы налогообложения

Компании и ИП могут использовать пять систем налогообложения — одну основную и четыре специальных:

Компании могут работать только на ОСН, УСН, ЕСХН, а ИП — на всех пяти.

Некоторые налоги нужно платить на любой системе налогообложения, если есть объект налогообложения. Они одинаковы для ИП и компаний:

А еще все предприниматели должны платить страховые взносы:

Фиксированные взносы ИП за себя. Они не зависят от системы налогообложения ИП. Их платят все предприниматели, кроме ИП на НПД.

Фиксированные взносы делятся на обязательное пенсионное страхование — ОПС и обязательное медицинское страхование — ОМС.

Сумма взносов одинакова для всех, ее устанавливает государство. В 2021 году это:

Дополнительные страховые взносы. Их платят, если доход превысил 300 000 ₽ за год. Ставка — 1% с превышения.

Взносы за сотрудников. Если есть сотрудники, все ИП и компании платят за них страховые взносы:

У малого бизнеса из реестра МСП тариф для выплат сотрудникам сверх федерального МРОТ в месяц ниже

Эти расходы есть на любой системе налогообложения. Дальше кратко рассмотрим особенности каждого налогового режима.

ОСН. Подходит всем бизнесам, но выгоднее всего на ней работать тем, кто планирует сотрудничать с крупными компаниями. Большинство крупных компаний работают на ОСН, и если у вас тоже ОСН, они могут получить вычет по НДС. Это имеет значение, если вы, например, собираетесь заниматься оптом и будете работать напрямую с производителями и большими розничными сетями.

На ОСН попадают все компании и ИП сразу после регистрации, если не подают заявление о переходе на спецрежим.

Компании на ОСН ведут бухучет, а ИП нет, но ИП формируют книгу учета доходов и расходов.

Некоторые компании могут получить освобождение от НДС, если за три последних месяца выручка не превысила 2 млн рублей.

Вести учет и сдавать отчетность на ОСН без бухгалтера, скорее всего, не получится. Придется платить несколько налогов и сдавать отчетность по каждому.

УСН. Подойдет малому и среднему бизнесу, но есть ряд ограничений:

Компании и ИП на упрощенке платят один основной налог: налог 6% с объекта «Доходы» или 15% с объекта «Доходы минус расходы».

В регионах ставка УСН может отличаться: например, в Курской области — 5%. В Московской области пониженная ставка при УСН «Доходы» не установлена, поэтому для расчета надо взять общую 6%.

ЕСХН. Подойдет только тем, кто самостоятельно выращивает, перерабатывает, продает сельхозпродукцию. Например, предприниматель выращивает и продает яблоки или делает из них сидр. Или компания ловит рыбу, обрабатывает и поставляет ее в рестораны города. Но если ИП покупает малину и делает из нее варенье, ЕСХН уже использовать нельзя, потому что он не выращивал сырье самостоятельно.

Если бизнес не соответствует двум этим условиям одновременно, работать на ЕСХН нельзя. Например, если сельхоздеятельность составляет 80% от дохода, но в компании работает 400 человек, применять ЕСХН не получится.

Юрлица и ИП на ЕСХН платят:

Компании и ИП могут получить освобождение от уплаты НДС, если их доходы от деятельности на ЕСХН за предыдущий год не превысили:

Патент. На патенте могут работать только предприниматели.

ИП платит фиксированную сумму за год, которую определяет государство, — стоимость патента. Эта сумма не зависит от дохода предпринимателя.

Чтобы работать на патенте, надо учесть ограничения:

На патенте нет отчетности. ИП покупает патент на срок от 1 месяца до года. Все, что нужно, — это вовремя оплачивать патент и вести книгу учета доходов.

НПД. Налоговый режим для самозанятых — на нем платят минимум налогов, не платят страховые взносы. Работать на НПД можно, пока доход не достигнет 2,4 млн рублей за год, потом придется перейти на другой режим, например на УСН.

Подойдет физическим лицам — фрилансерам и ИП: например, няням, присматривающим за детьми, копирайтерам, которые пишут статьи на заказ, кондитерам, которые сами пекут торты, фотографам. То есть тем, кто сам оказывает услуги, выполняет работы или продает товары собственного производства.

Как правильно платить налоги ИП ОСНО в 2024 году

В 2024 году для индивидуальных предпринимателей, работающих на общей системе налогообложения (ОСНО), существует ряд правил и требований по уплате налогов

Важно соблюдать эти правила, чтобы избежать штрафов и проблем с налоговыми органами

Первым шагом для правильной оплаты налогов ИП ОСНО в 2024 году является правильное определение налоговой базы. Налоговая база для ИП ОСНО определяется как разница между доходами и расходами предпринимателя за налоговый период

Важно вести учет доходов и расходов согласно установленным требованиям и предоставлять все необходимые документы налоговым органам

Следующим шагом является определение ставки налога. В 2024 году ставка налога для ИП ОСНО составляет 15% от налоговой базы. Сумма налога рассчитывается по формуле: налоговая база * 0,15

Важно правильно рассчитать сумму налога и своевременно ее уплатить

Третий шаг – регулярное представление отчетности. ИП ОСНО обязаны представлять отчетность в налоговые органы согласно установленным срокам. Ежеквартально предприниматели должны подавать декларацию по налогу на прибыль. Кроме того, ежегодно необходимо представлять годовую бухгалтерскую отчетность.

Наконец, четвертым шагом является своевременная уплата налога. Налоговые платежи ИП ОСНО должны быть оплачены не позднее установленных сроков. В противном случае, предпринимателю грозят штрафы и пеня за несвоевременную уплату налогов.

Для удобства ИП ОСНО предусмотрены различные способы оплаты налогов. Это может быть оплата через банк, электронные платежные системы или наличными средствами в отделении налоговой службы

Важно выбрать наиболее удобный и надежный способ оплаты и своевременно осуществлять платежи

Следуя этим рекомендациям и правилам, индивидуальные предприниматели, работающие на ОСНО, смогут правильно и своевременно уплачивать налоги в 2024 году и избежать штрафов и проблем с налоговыми органами.

Налоговые каникулы для ИП

Отдельные субъекты РФ имеют право на предоставление налоговых каникул до 1.01.2025 года. Право действует на основе ФЗ 67 от 26.03.2022 года. Такая услуга появилась еще в 2015 году, и ее не раз продлевали. Воспользоваться послаблением имеют право ИП, открывшие бизнес не позднее двух лет с момента вступления документа в силу, а также те, кто восстановил в этот период ранее действовавший бизнес. Услуга доступна для патента и упрощенки по следующим направлениям деятельности:

| Вид системы налогообложения | Сфера деятельности |

| УНС | производственная, социальная, научная, бытовая, жилищная |

| ПНС | производственная, социальная, научная, бытовая |

Еще одним условием является доля прибыли по данным направлениям деятельности не ниже 70%.

Не все регионы предоставляют возможность уплаты средств по нулевой ставке. При этом предприятие должно быть зарегистрировано также в этом субъекте. Узнать, действуют ли каникулы в конкретном регионе, можно, обратившись к актуальным нормативным актам.

Оформлять данную услугу никак не нужно. Предприниматель должен подать декларацию, указав в ней процентную ставку 0%. Каникулы касаются лишь перечислений за прибыль, на транспортные, земельные, акцизные начисления они не распространяются.