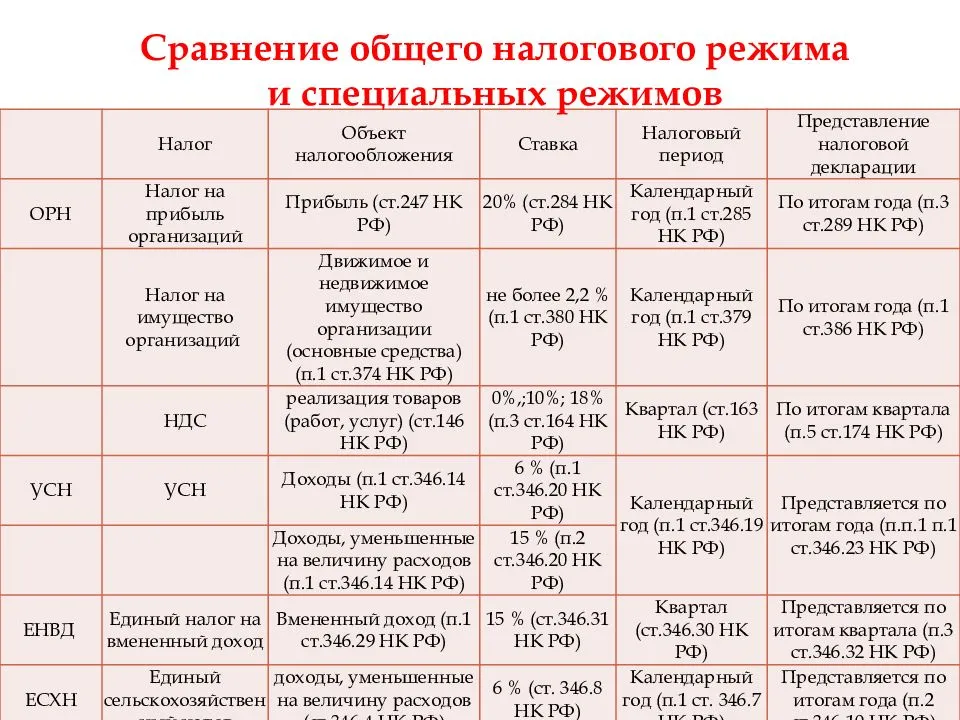

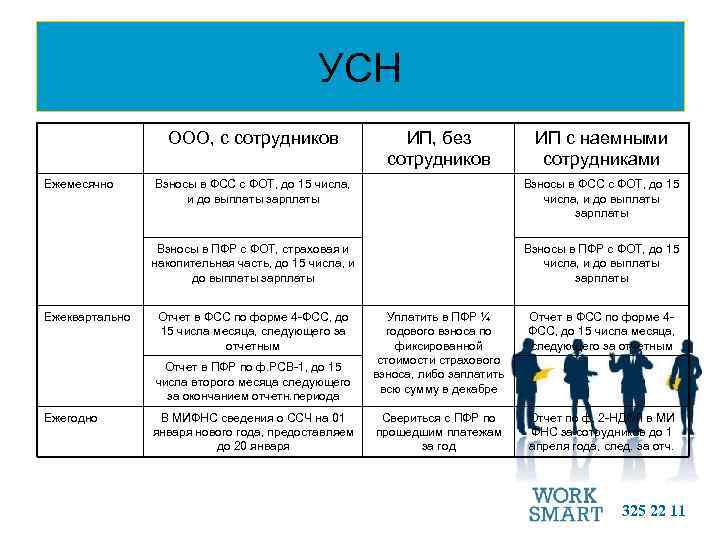

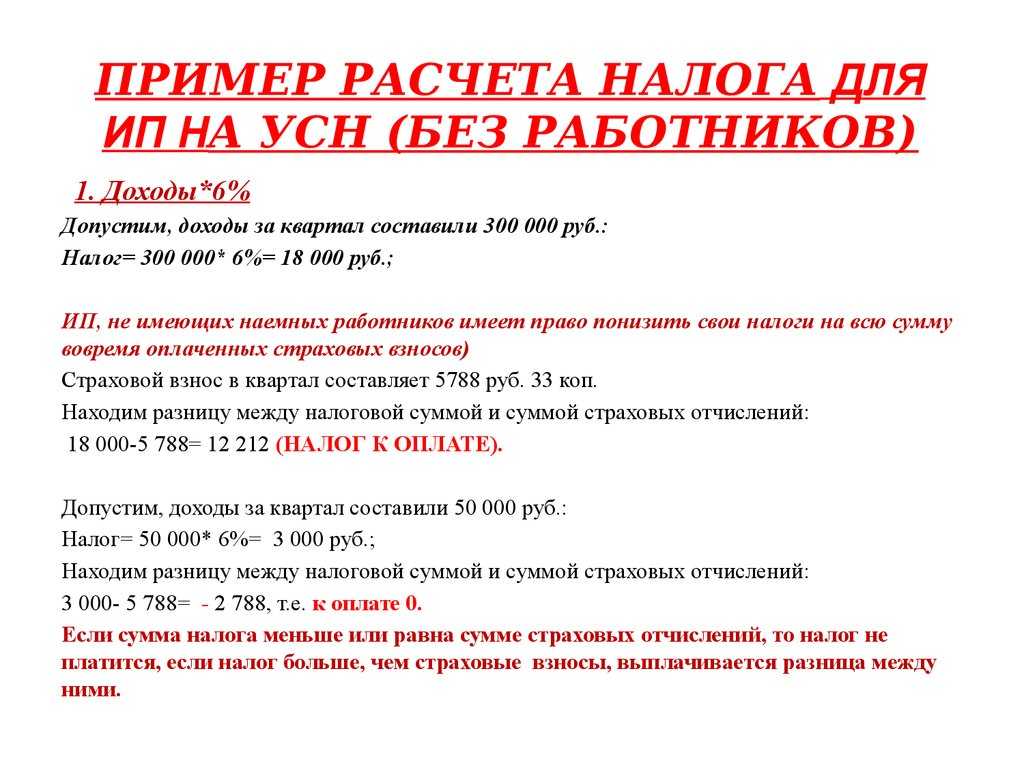

Налоговая ставка по УСН

Для расчета налога предусмотрена налоговая ставка в размере 15 %. Но этот показатель может быть дифференцирован региональными властями и принимать значения от 5 %. А с 2017 по 2024 годы власти на местах смогут снизить ставку до 3%.

Кроме того, для вновь зарегистрированных налогоплательщиков – индивидуальных предпринимателей, осуществляющих деятельность в социальной, научной или производственной сферах региональные власти могут установить ставку в размере 0% сроком на 2 года. При этом минимальный налог также уплачивать не нужно.

Регионам позволено снижать ставку с целью привлечения инвестиций на территорию субъекта и ежегодно ее пересматривать.

Узнать эффективную ставку, действующую в интересующем регионе, можно в органах ФНС.

Пример расчета УСН Доходы минус расходы 15%

Порядок расчета авансовых платежей и налога при УСН «Доходы минус расходы» аналогичен предыдущему примеру, кроме следующих моментов:

- расходы должны быть обоснованы, согласно ст.346.17 НК РФ;

- признание расходов осуществляется кассовым методом, кроме расходов при оплате стоимости товаров. Такие расходы учитываются по мере реализации товаров (пп2.п.2 ст.346.17 НК РФ);

- в последнее число отчетного периода происходит учет расходов на приобретение основных средств.

- налог УСН не уменьшается на страховые взносы, так как они учтены в расходах;

- при расчете дополнительного взноса 1% в ПФР, налоговой базой являются только доходы, расходы не учитываются;

- обязанность уплаты минимального дохода в размере 1% в случае убытка или в случае, когда начисленный налог УСН за год меньше минимального.

- налоговая база, по итогам отчетного периода подлежит уменьшению на убытки, полученные в прошлые периоды.

Расчет авансовых платежей при повышенных ставках УСН

ИП или ООО перешли разрешенный порог применения УСН и должны применить повышенную ставку УСН. В этом случае, облагаемую базу разделите между периодами:

- когда у вас было право на обычную ставку 5 или 15 процентов;

- когда вы перешли на повышенные ставки 8 или 20 процентов соответственно, если средняя численность сотрудников превысила 100 человек или доходы превысили 150 000 000 руб.

Пример расчета авансового платежа по УСН с объектом «доходы» по ставке 8 процентов

ИП применяет УСН с объектом «доходы». По итогам полугодия 2021 года выручка составила 110 000 000 руб., а по итогам девяти месяцев – 180 000 000 руб. ИП не утратил право на УСН, если будет платить УСН по повышенной ставке. Авансовый платеж за девять месяцев нужно будет считать по повышенной ставке 8 процентов.

Расчет начисленного авансового платежа за девять месяцев 2021 года без учета налогового вычета выглядит следующим образом:

(110 000 000 руб. × 6%) + ((180 000 000 руб. – 110 000 000 руб.) × 8%) = 12 200 000 руб.

Начисленный авансовый платеж уменьшаем:

- на 400 000 руб. налогового вычета (страховых взносов, уплаченных в течение девяти месяцев 2021 года);

- на 6 600 000 руб. авансовых платежей, уплаченных в бюджет в 2021 году.

Авансовый платеж к доплате по итогам девяти месяцев 2021 года составил 5 200 000 руб. (12 200 000 руб. – 400 000 руб. – 6 600 000 руб.).

Пример расчета авансового платежа по УСН с объектом «доходы минус расходы» по ставке 20 процентов

ИП применяет УСН с объектом «доходы минус расходы». По итогам полугодия 2021 года доходы составили 100 000 000 руб., по итогам девяти месяцев доходы составили 160 000 000 руб. ИП не утратил право на УСН, но авансовый платеж за девять месяцев нужно рассчитать по повышенной ставке 20 процентов. Налоговая база по итогам полугодия составила 30 000 000 руб., по итогам девяти месяцев – 50 000 000 руб.

Авансовый платеж за девять месяцев 2021 года составит:

(30 000 000 руб. × 15%) + (50 000 000 руб. – 30 000 000 руб.) × 20% = 8 500 000 руб.

Начисленный авансовый платеж за девять месяцев уменьшили на 5 000 000 руб. авансовых платежей, уплаченных в бюджет в течение года. Потому сумма авансового платежа к доплате за девять месяцев 2021 года составила 3 500 000 руб. (8 500 000 руб. – 5 000 000 руб.).

Какие налоги платят на УСН

Налоги компаний и ИП на упрощённой системе можно разделить на две группы:

- налог УСН;

- дополнительные налоги.

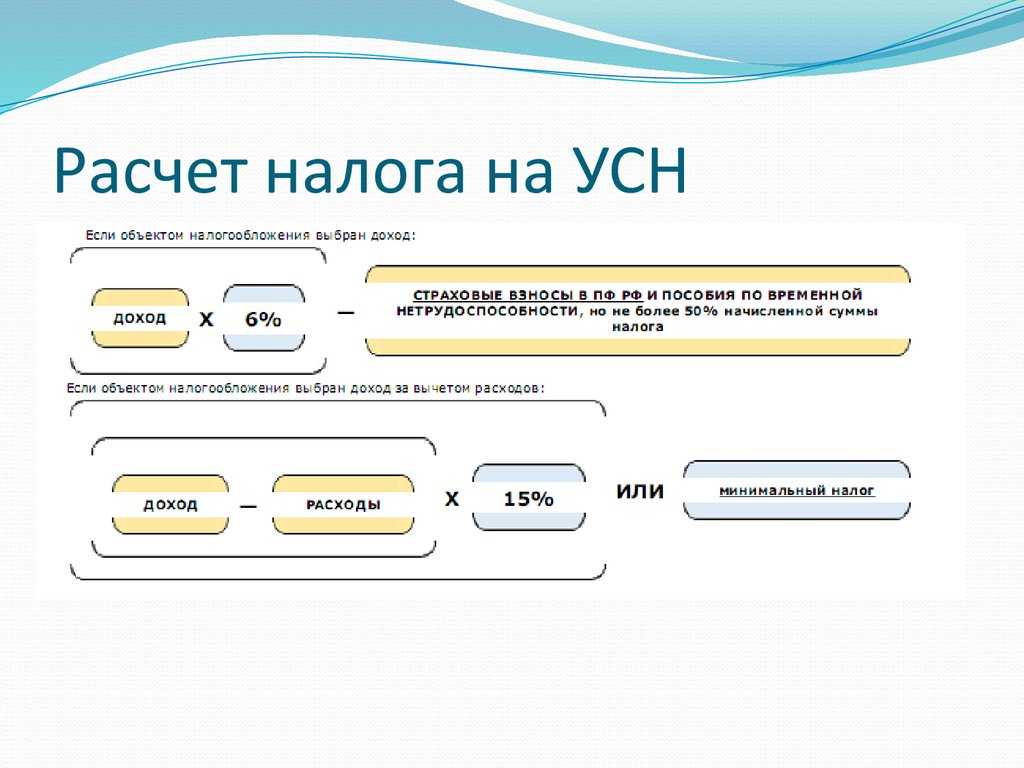

Налог УСН рассчитывают по формуле:

УСН = Ставка налога × Налоговая база

Ставка зависит от выбранного объекта обложения: «Доходы» или «Доходы минус расходы». Стандартные ставки налога УСН такие:

- УСН «Доходы» — 6%.

- УСН «Доходы минус расходы» — 15%.

Власти субъектов РФ могут снижать ставки в своём регионе. Так, по объекту «Доходы» ставка может быть установлена в пределах 1–6%, а по объекту «Доходы минус расходы» — 5–15%. Устанавливать пониженную ставку могут в отношении как всех плательщиков, так и отдельных отраслей.

Например, в Республике Коми ставка УСН для всех налогоплательщиков по объекту «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. При этом для IT-бизнеса ставка по объекту «Доходы» — 1%, а по объекту «Доходы минус расходы» — 5%.

Таблицу ставок УСН в 2024 году по всем регионам РФ можно посмотреть здесь.

Если бизнес превысил лимиты по доходу или по количеству работников, но в пределах , то платить налог УСН нужно по увеличенной ставке. Эти ставки одинаковые для всех регионов:

- УСН «Доходы» — 8%.

- УСН «Доходы минус расходы» — 20%.

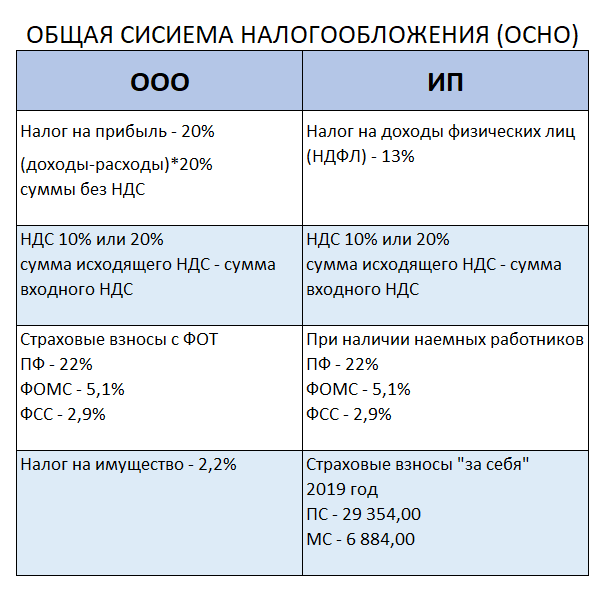

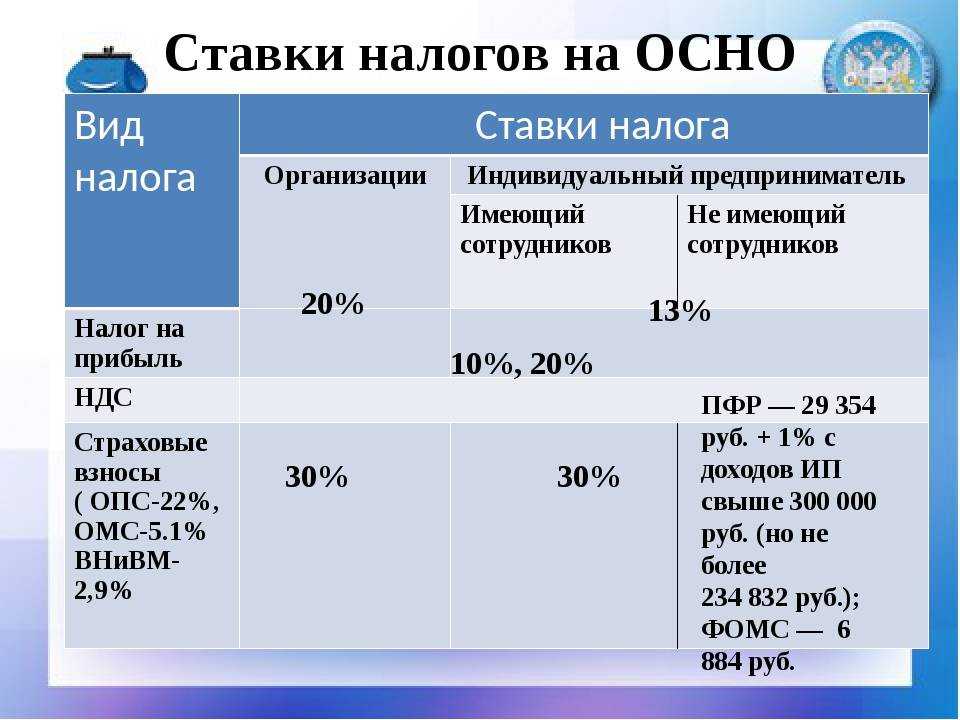

Дополнительные налоги упрощённого режима. К ним относятся налог на доход физических лиц (НДФЛ) за сотрудников, НДС, налог на прибыль, имущественный, земельный и транспортный налоги.

НДФЛ за сотрудников ежемесячно платят все компании и ИП, у которых есть сотрудники. Налоговая база НДФЛ — сумма дохода работника за месяц. Ставки такие:

- 13% — если доход выплачивается налоговым резидентам РФ. Если совокупный доход резидента с начала года превышает 5 миллионов рублей, сумма превышения облагается по ставке 15%.

- 30% — если доход выплачивается налоговым нерезидентам РФ.

НДС на упрощёнке платят в следующих случаях:

- При импорте товаров.

- При продаже покупателю на ОСНО товаров, работ или услуг и выставлении ему счёта-фактуры с выделенной суммой НДС.

- Если ИП или компания являются налоговыми агентами по НДС — то есть должны платить налог за налогоплательщика. Например, при аренде помещений у государственных предприятий.

- По договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Ставка НДС, которая применяется в большинстве случаев, — 20%. Могут быть и другие ставки. Например, при ввозе детских товаров ставка НДС — 10%.

Налог на прибыль платят компании на УСН, когда они признаются налоговыми агентами по этому налогу.

Налоговые агенты по налогу на прибыль — компании, которые должны рассчитать сумму налога, удержать её у налогоплательщика и перечислить её в бюджет за него. Компания становится налоговым агентом по налогу на прибыль, например, если она выплачивает:

- дивиденды российским и иностранным компаниям, которые действуют на территории РФ через постоянные представительства;

- проценты по государственным и муниципальным ценным бумагам российским и иностранным компаниям, действующим на территории РФ через постоянные представительства;

- доходы иностранным компаниям, у которых нет в России постоянных представительств.

Имущественный, транспортный и земельный налоги платят, если есть объект налогообложения — недвижимость, транспорт и земля, которые находятся в собственности и используются в бизнесе. При этом имущественный налог компании платят только с недвижимости, которая облагается налогом по кадастровой стоимости. ИП освобождены от уплаты налога на имущество с недвижимости, которая используется в предпринимательской деятельности.

Кадр: фильм «Лжец, Великий и Ужасный» / HBO Films

Налоговые ставки этих налогов устанавливают законы субъектов и муниципальных образований РФ.

Минимальный уровень налога при УСН для режима доходы минус расходы

В случае, если рассчитанная сумма налога меньше 1 % от суммы полученных доходов, ст. 346.18 НК РФ обязывает налогоплательщика оплатить минимальный налог.

Для его расчета необходимо воспользоваться формулой:

Налог = Сумма выручки × 1 %

Рассчитывать сумму минимального налога необходимо по итогам года.

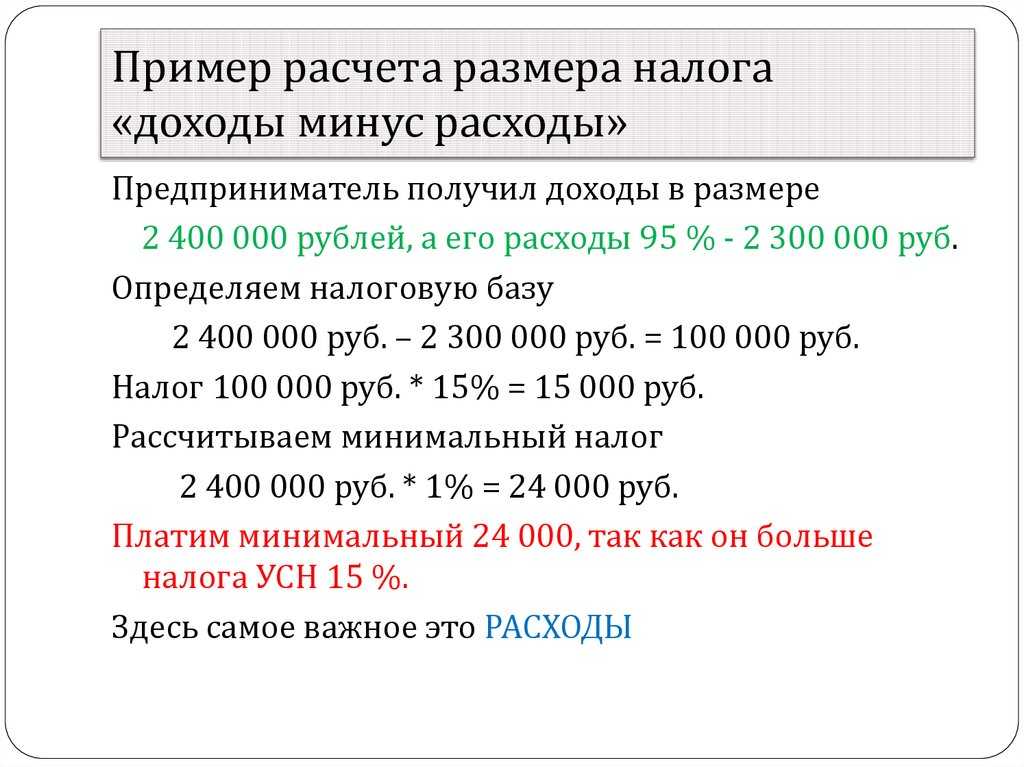

Пример расчета минимального уровня налога

Фирма ООО «Альфа» за 2015 г. получила доход в сумме2 250 355 руб. Расход — 2 230 310 руб.

Сумма налога (2 250 355 – 2 230 310) × 15 % = 3 006,75 руб.

Сумма минимального налога 2 250 355 × 1 % = 22 503,55 руб.

То есть компания ООО «Альфа» должна перечислить в бюджет 22 503, 55 руб. по итогам года.

УСН доходы минус расходы — один из самых привлекательных режимов налогообложения для российских бизнесменов. Однако нередки случаи возникновения спорных ситуаций с налоговиками

Поэтому при расчете налога важно включать в расходы только экономически обоснованные и подтвержденные минимум 2 корректно заполненными документами затраты, которые предусмотрены ст. 346.16 НК РФ,

Пример расчета налога

Показатели ООО «Энергия», применяющего УСН, за 2018 год нарастающим итогом (в тысячах рублей):

I квартал:

- Доходы – 2 200

- Расходы – 1 700

I полугодие:

- Доходы – 3 100

- Расходы – 2 400

9 месяцев:

- Доходы – 4 300

- Расходы – 3 200

2018 год:

- Доходы – 5 900

- Расходы – 4 100

Рассчитаем авансовые платежи и годовой налог.

-

Авансовый платеж УСН за I квартал: (2 200 – 1 700) х 15% = 75 тыс.руб. к уплате до 25 апреля.

-

-

Авансовый платеж УСН за I полугодие: (3 100 – 2 400) х 15% — 75 = 30 тыс.руб. к уплате до 25 июля.

-

Авансовый платеж УСН за 9 месяцев: (4 300 – 3 200) х 15% — 75 – 30 = 60 тыс.руб. к уплате до 25 октября.

-

Налог УСН по итогам года: (5 900 – 4 100) х 15% = 270 тыс.руб.

-

Минимальный налог: 5 900 х 1% = 59 тыс.руб.

Налог, рассчитанный обычным способом больше, чем минимальный, значит в бюджет нужно перечислить обычный налог за минусом авансовых платежей, которые уже перечисляли в течение 2018 года:

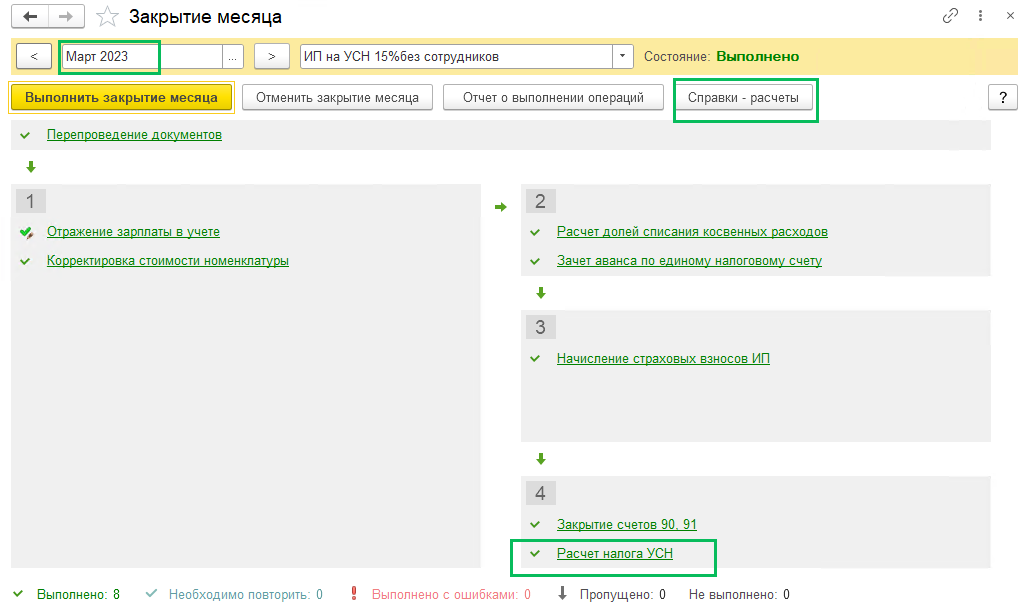

Закрытие квартала

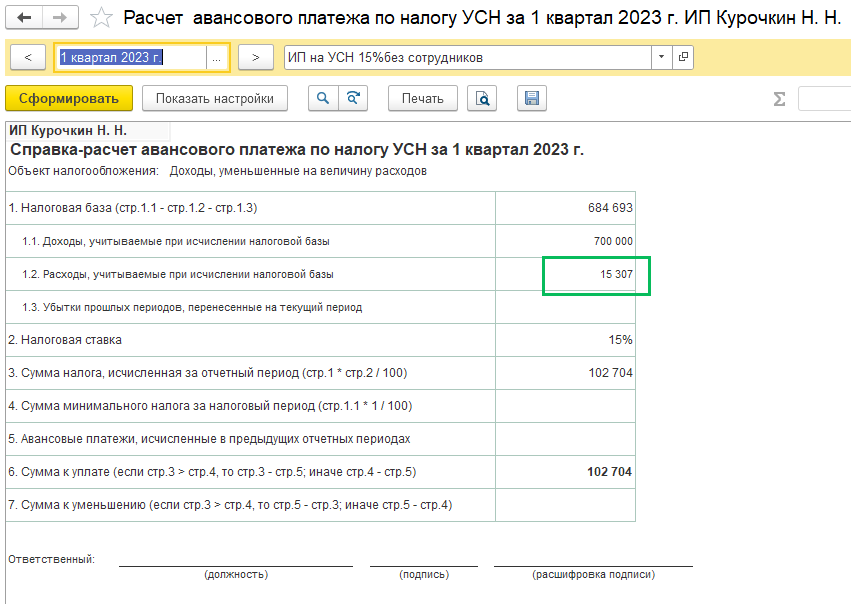

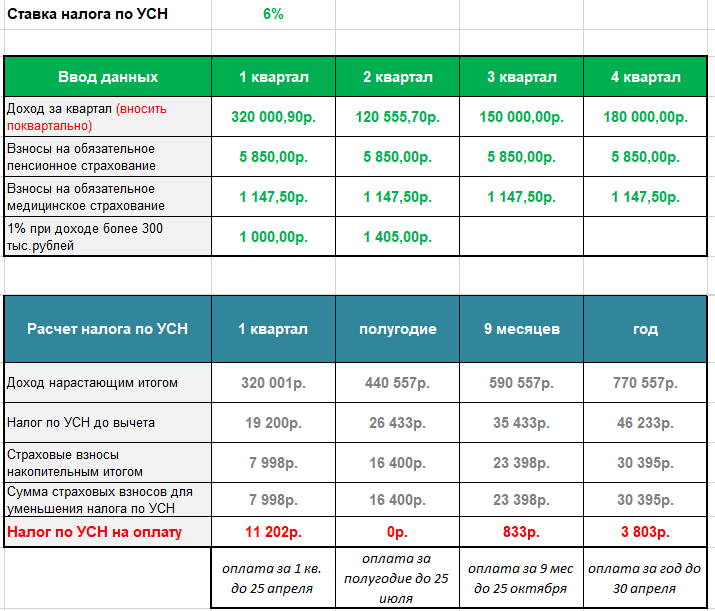

Далее в последнем месяце квартала (в нашем случае в марте пройдет регламентная операция Расчет налога УСН, в ходе ее выполнения уплаченные в составе ЕНП страховые взносы уменьшают налог по УСН.

Вы можете сформировать справку-расчет Расчет налога УСН, где по строке 1.2 увидите сумму налогового вычета, которая отразилась в расходах, уменьшающих налоговую базу по УСН.

Срок уплаты авансового платежа по УСН за 1 квартал 2023 года – не позднее 28.04.2023.

Срок подачи уведомления по УСН за 1 квартал 2023 года – не позднее 25.04.2023

Обращаем внимание, что сумма УСН в уведомлении уже должна быть уменьшена на сумму страховых взносов.. Обращаем внимание, если УСН уплачивается вашей организацией отдельными платежками-уведомлениями со статусом 02, то подавать еще дополнительно уведомление не нужно

Обращаем внимание, если УСН уплачивается вашей организацией отдельными платежками-уведомлениями со статусом 02, то подавать еще дополнительно уведомление не нужно. Обороты по счетам 69.06.6 и 69.06.5 будут закрыты регламентной операцией Начисление страховых взносов ИП в декабре2023 года и июле 2024 года соответственно.

Обороты по счетам 69.06.6 и 69.06.5 будут закрыты регламентной операцией Начисление страховых взносов ИП в декабре2023 года и июле 2024 года соответственно.

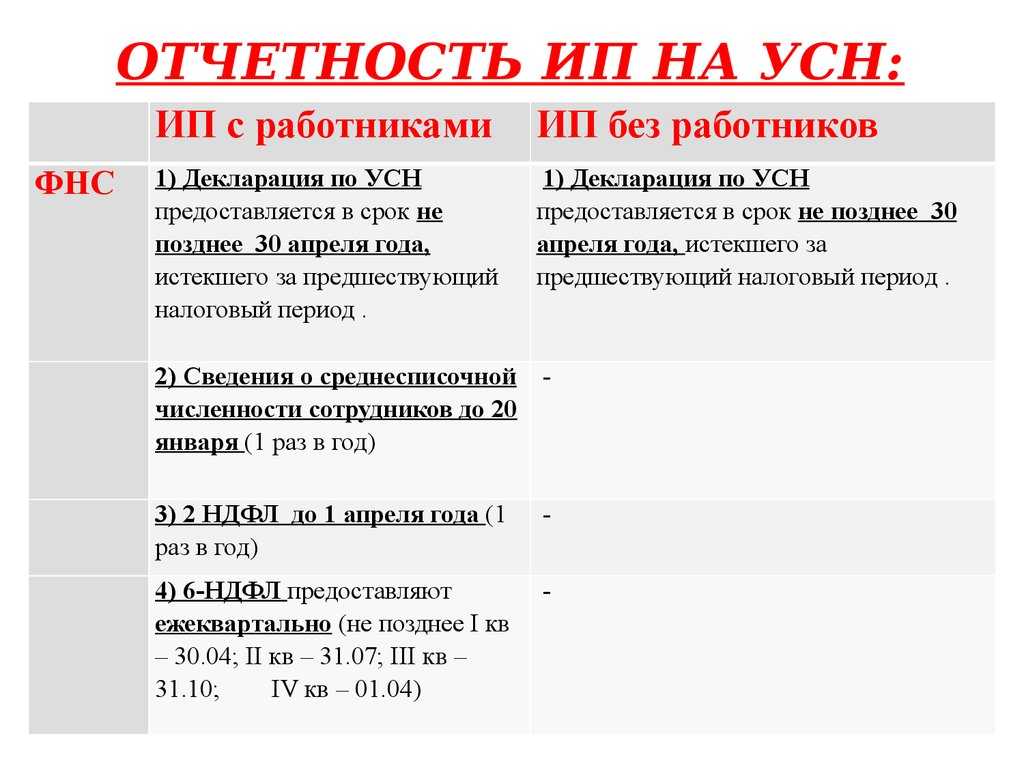

Налоги за сотрудников на УСН

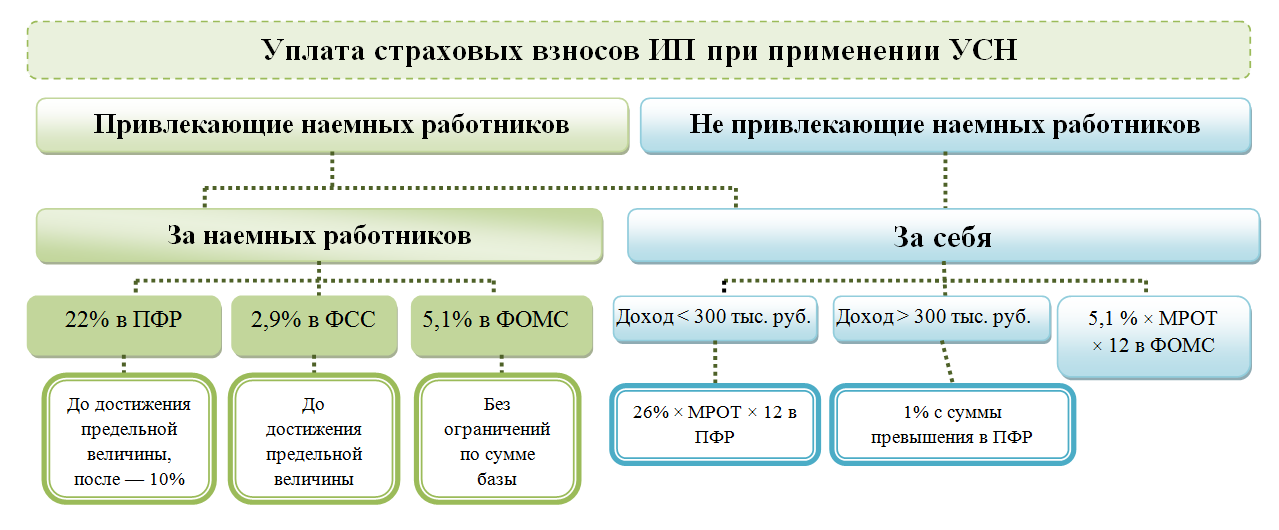

Ежемесячно предприниматель на упрощёнке платит за своих сотрудников НДФЛ и страховые взносы.

Налог с дохода физического лица удерживается в размере 13% или 15% (зависит от размера доходов) с вознаграждения сотрудника (заработная плата, отпускные, премиальные) при окончательном расчёте.

Страховые взносы за сотрудников по стандарту уплачиваются ежемесячно в размере 30% от их вознаграждения. С 2023 года платёж сделали единым без разделения по видам страхования. Предельная величина по доходам для расчёта страховых взносов в 2024 году — 2 225 000 руб.

Размер взносов на травматизм и от несчастных случаев определяется Социальным фондом России. В зависимости от вида деятельности ставка может составлять от 0,2 до 8,5%. Чем выше риск у работника получить травму на рабочем месте, тем больше взносы.

Для субъектов МСП, в том числе для ИП на УСН, тарифы страховых взносов снижены до 15%. С 2023 года платёж сделали также единым без разделения по видам страхования.

Тариф применяется с выплат работнику, превышающих МРОТ (в 2024 году — 19 242 рублей).

Вы можете рассчитать налоги и сдать любую отчётность онлайн с помощью сервиса интернет-бухгалтерии «Моё дело»Попробовать бесплатно

Условия применения УСН: актуальные лимиты и требования

Есть три основных ограничения на применение упрощённого режима. На него не могут перейти:

- Компании, в которых доля участия других организаций больше 25%.

- Компании, у которых есть филиалы (другие обособленные подразделения на упрощёнке открывать можно).

- Компании и ИП, которые занимаются определёнными видами деятельности, — например, банки, страховщики, негосударственные пенсионные фонды, ломбарды, инвестиционные фонды, нотариусы. Полный перечень таких видов деятельности можно посмотреть в статье 346.12 НК РФ.

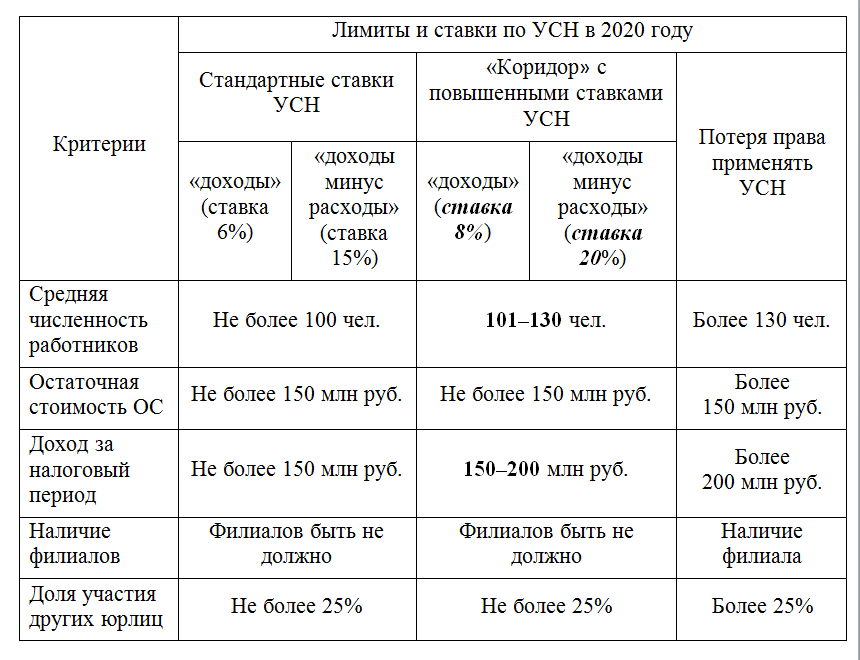

Кроме того, чтобы соблюдать ограничения, бизнес на упрощённом режиме также не должен превышать лимит дохода, численности сотрудников и остаточной стоимости основных средств.

Фото: «Расплата» / Warner Bros. Pictures

Стандартные ограничения для применения упрощённой системы в 2024 году такие:

- доход компании или ИП — не больше 199,35 миллиона рублей;

- средняя численность сотрудников — не больше 100 человек;

- остаточная стоимость основных средств — не больше 150 миллионов рублей.

Если налогоплательщики превышают лимиты УСН, они не теряют право использовать этот режим налогообложения. Есть допустимый уровень превышения лимитов. За превышение бизнесу нужно будет платить налог УСН по повышенной ставке. О размере ставок будем говорить .

Допустимое превышение лимитов упрощённого режима:

- доход компании или ИП — от 199,35 до 265,8 миллиона рублей;

- средняя численность сотрудников — от 101 до 130 человек.

Если бизнес выходит за пределы допустимого превышения, он утрачивает право на применение УСН с начала квартала, в котором появилось превышение. С этого периода компании или ИП придётся переходить на общую систему налогообложения: вести учёт и платить обязательные платежи по её условиям.

Если бизнес снова начнёт соответствовать требованиям, он сможет вернуться на этот режим — но не раньше чем через год.

Например, если компания потеряет право применения УСН в марте 2024 года, снова работать на этом режиме она сможет только с 1 января 2026 года. Для этого до конца 2025 года ей нужно будет подать заявление о переходе. Подробнее о переходе на упрощённый режим говорим .

Какие лимиты действуют при переходе на упрощёнку с других режимов? Если бизнес планирует перейти на упрощённый режим в 2025 году, он должен отвечать таким требованиям:

Ставки и порядок расчета

^

Расчет налога производится по следующей формуле ():

Сумма

налога=Ставка

налога*Налоговая

база

Ставка налога

Налоговая база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены .

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. — 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

-

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

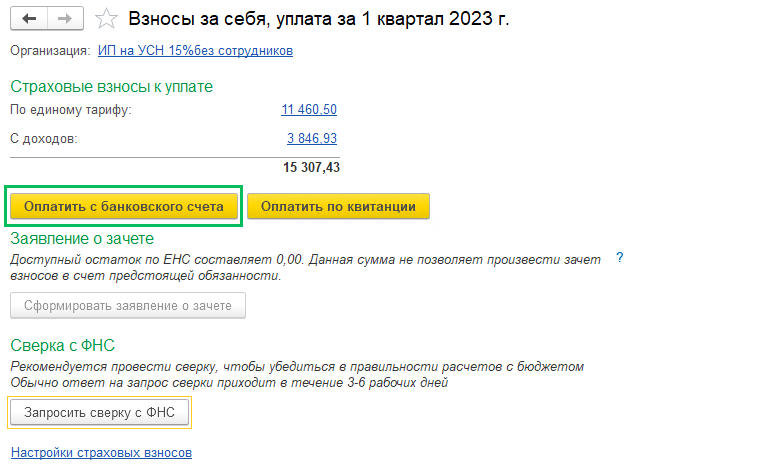

Оплата страховых взносов

Перейдите в Задачи организации (раздел Главное) – Взносы за себя, уплата за 1 кв. 2023.

При нажатии на кнопку Оплатить с банковского счета

программа сформирует платежное поручение на уплату налога на ЕНС на сумму ¼ от общей суммы страховых взносов по единому тарифу (11 460,50 рублей) и на взносы в размере 1% с доходов свыше 300 т.р. (если такие имеются). При оплате на ЕНС налогов в платежке должен быть статус 01

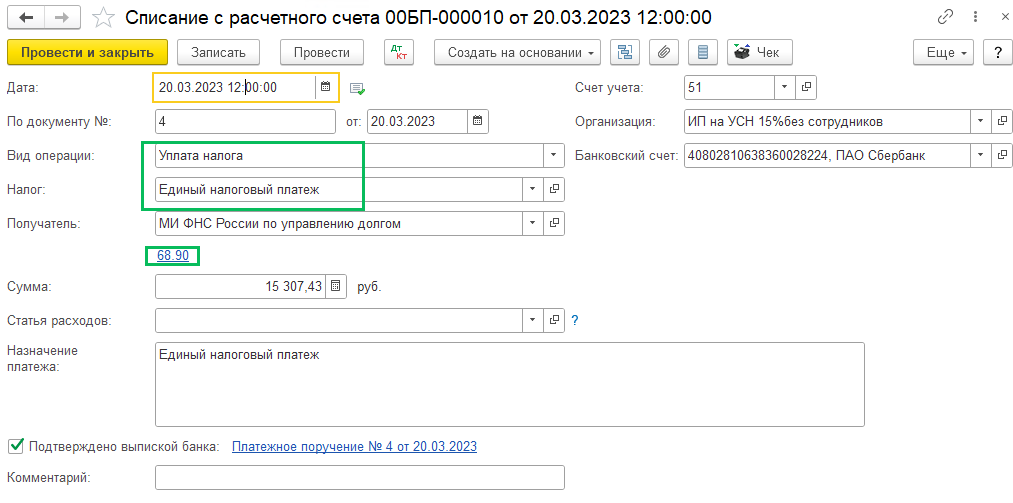

При уплате налога будет сформирован документ Списание с расчетного счета с видом Уплата налога на счет 68.90

Как сформировать платежное поручение на ЕНП читайте в нашей инструкции

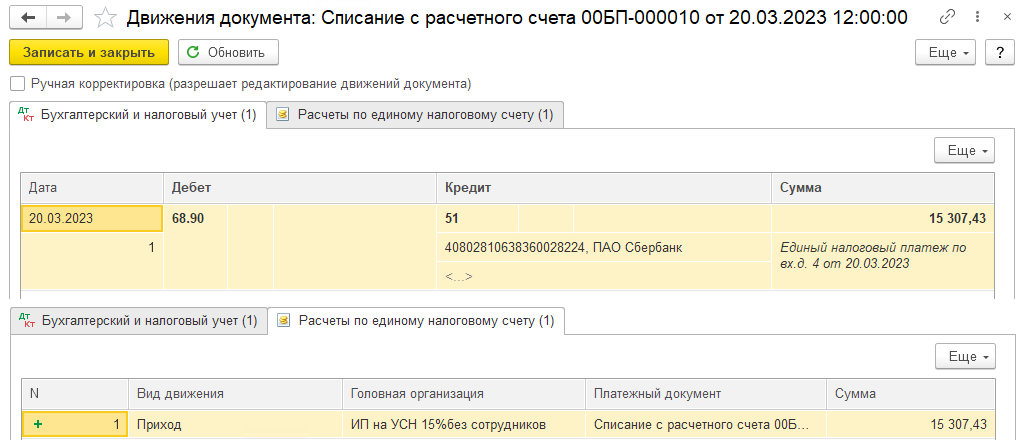

При проведении оплаты с р/с на ЕНП сформировалась проводка Дт 68.90 Кт 51 и движение по регистру «Расчеты по единому налоговому счету» с видом Приход и указание платежного документа

Расчет авансовых платежей и налога на УСН 15%

Авансовые платежи нужно считать по итогам первого квартала, полугодия и девяти месяцев.

Срок перечисления авансов – до 25 апреля, 25 июля и 25 октября.Срок перечисления налога УСН для организаций – до 31 марта, для индивидуальных предпринимателей – до 30 апреля.

По итогам первого квартала из выручки вычитают все затраты за этот период (с учетом описанных в предыдущем разделе правил), а разницу умножают на 15%.

По итогам полугодия из выручки за 6 месяцев вычитают расходы за этот же период и умножают на 15%. И полученной суммы вычитают то, что уже оплатили в первом квартале. Разницу переводят в бюджет.

По итогам девяти месяцев все доходы за 9 месяцев уменьшают на расходы за этот же период и умножают на 15%. Из полученной суммы вычитают авансы, перечисленные за первый квартал и полугодие. Разницу перечисляют в бюджет.

По итогам года все поступившие за год доходы уменьшают на все затраты, и умножают на 15%. Из полученной суммы вычитают все авансы, которые перечисляли в течение года.

Прежде чем перечислять итоговую разницу в бюджет, нужно сначала рассчитать минимальный налог. Для этого все полученные доходы за год без вычета расходов умножают на 1%. Эту сумму нужно сравнить с налогом, рассчитанным обычным способом. В бюджет необходимо перечислить ту сумму, которая оказалась больше (за минусом авансовых платежей).

Налоговые ставки для УСН

Налоговая ставка для варианта УСН «доходы», согласно Федеральному законодательству, не может быть больше 6%. Налоговая ставка для варианта УСН «доходы минус расходы» не может превышать 15%.

Эти ставки сохранятся для упрощенщиков, у которых средняя численность работников останется в пределах 100 человек и доходы с начала 2021 года не превысят 150 000 000 руб.

Ставки увеличатся после того, как численность сотрудников превысит 100 человек или доходы превысят 150 000 000 руб. Если ИП или ООО, после этого события не перейдут на ОСНО, то они обязаны применять повышенные ставки УСН. Они составят 8 процентов при объекте «доходы» и 20 процентов – при объекте «доходы минут расходы» (п. 1.1 и 2.1 ст. 346.20 НК).

Повышенные ставки надо будет применять начиная с квартала, в котором численность сотрудников превысила 100 человек или доходы превысили 150 000 000 руб.

Авансовые платежи за истекшие отчетные периоды пересчитывать не надо.

Допустим, в 2021 году предприниматель считал авансовые платежи и налог по ставкам 8 или 20 процентов, так как превысил лимит сотрудников 100 человек или лимит доходов 150 000 000 руб. Вернуться к прежним ставкам 6 или 15 процентов можно будет, если в 2022 году средняя численность сотрудников будет не больше 100 человек и пока доходы не превысят лимит доходов 150 000 000 руб. с учетом коэффициента-дефлятора на 2022 год.

После того как доходы предпринимателя превысят 200 000 000 руб. или средняя численность сотрудников превысит 130 человек, то он утратит право на применение УСН и автоматически будет считаться плательщиком ОСНО.

Местным органам власти дано право самостоятельно устанавливать налоговую ставку для этого режима налогообложения, не выходя за пределы значений, установленных на федеральном уровне.

Налоговая база на УСН

1. Для УСН «доходы» налоговой базой для определения налога являются доходы. 2. Для УСН «доходы, уменьшенные на величину расходов», налоговой базой является денежное выражение доходов, уменьшенных на величину расходов.

Для обоих вариантов порядок определения и состав доходов одинаков, доходами на УСН признаются:

- доходы от реализации, т. е. выручка от реализации товаров, работ и услуг собственного производства и приобретенных ранее, и выручка от реализации имущественных прав;

- доходы внереализационные, указанные в ст. 250 НК РФ, такие как безвозмездно полученное имущество, доходы в виде процентов по договорам займа, кредита, банковского счета, ценным бумагам, положительной курсовой и суммовой разницы и др.

Расходы, признаваемые на упрощенной системе, приведены в ст. 346.16 НК РФ. Перечень расходов достаточно велик. При необходимости Вы можете ознакомиться с ним непосредственно в НК РФ.

В статьях с 346.15 по 346.17 НК РФ указан порядок определения и признания доходов и расходов на УСН.

УСН «Доходы минус расходы»

Чтобы рассчитать авансовый платеж (налог) на УСН «Доходы, уменьшенные на величину расходов» необходимо:

Из суммы доходов за определенный период вычесть сумму расходов за тот же период (в качестве расходов, среди прочих, признаются все уплаченные страховые взносы за работников для ИП и организаций, а также уплаченные взносы ИП за себя).

При расчете налога за год можно включить в расходы сумму убытка прошлых лет (когда расходы превысили доходы), а также разницу между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке за предыдущий год.

Например, в 2023 году доход компании составил 500 000 руб., а расход — 1 000 000 руб. Получен убыток в сумме 500 000 руб. Несмотря на убыток, компания по итогам года заплатила минимальный налог — 1% от дохода или 5 000 руб. При расчете налога за 2024 год она сможет учесть:

полученный в 2023 году убыток в размере 500 000 руб.;

разницу между уплаченным за 2023 году минимальным налогом (5 000 руб.) и налогом, рассчитанным в общем порядке (0 рублей, так как отсутствовала налоговая база)

Разница составит 5 000 руб.

Обратите внимание, что учесть убыток и разницу можно только при расчете налога за год, а не за квартал, полугодие или 9 месяцев. Например, при расчете аванса за 1 квартал 2024 года нельзя учесть убыток, полученный в 2023 году, и разницу между минимальным налогом и налогом, рассчитанным в общем порядке

Это можно будет сделать только по окончании 2024 года, когда производится итоговый расчет налога.

Умножить полученный результат на ставку.

Вычесть уже уплаченные за текущий год авансовые платежи.

Примечание. На УСН «Доходы минус расходы» взносы ИП за себя считаются расходами, а не вычетом. Поэтому их нужно сначала уплатить, как и взносы за работников.

Таким образом, для расчета авансового платежа по УСН «Доходы минус расходы» можно вывести формулу:

Налог по итогам года рассчитываем уже с учетом убытка прошлого года (лет) и разницы, между минимальным налогом и налогом, исчисленным в общем порядке:

В 2024 году действуют 2 ставки налога при УСН с объектом «доходы минус расходы»: 15% — при сумме дохода с начала года до 199,35 млн рублей и/или численности работников до 100 человек; 20% — при сумме дохода 199,35-265,8 млн рублей и/или численности работников 101-130 человек. Применять ставку 20% нужно начиная с того периода, когда превышен лимит 199,35 млн рублей и/или 100 сотрудников, и до конца года.

Примечание: региональные власти могут снижать ставку налога с 15% до 5%.

Далее приведем пример расчета авансовых платежей и налога на УСН «Доходы минус расходы».

Допустим, что индивидуальный предприниматель без работников имеет следующие показатели:

| Месяц | Доход минус расход, руб. | Отчетный (налоговый) период | Доход минус расход за отчетный (налоговый) период нарастающим итогом |

|---|---|---|---|

| Январь | 70 000 | Первый квартал | 260 000 |

| Февраль | 100 000 | ||

| Март | 90 000 | ||

| Апрель | 80 000 | Полугодие | 570 000 |

| Май | 120 000 | ||

| Июнь | 110 000 | ||

| Июль | 80 000 | 9 месяцев | 810 000 |

| Август | 100 000 | ||

| Сентябрь | 60 000 | ||

| Октябрь | 70 000 | Год | 1 100 000 |

| Ноябрь | 120 000 | ||

| Декабрь | 100 000 |

Авансовый платеж за первый квартал:

- Налоговую базу за первый квартал умножаем на 15% (260 000 * 15%), т.е. 39 000.

Авансовый платеж по итогу полугодия:

- Налоговую базу за полугодие (т.е. нарастающим итогом, включая первый и второй кварталы) умножаем на 15% (570 000 * 15%), т.е. 85 500.

- Вычитаем авансовый платеж за первый квартал (85 500 – 39 000), т.е. за первое полугодие авансовый платеж равен 46 500.

Авансовый платеж за 9 месяцев, как и налог УСН за год рассчитываются тем же способом. Нужно только не забывать рассчитывать авансовые платежи (налог) нарастающим итогом и вычитать уже уплаченные авансы.

Сроки уплаты налога УСН в 2024 году

Важно: с 2024 года налоги иные платежи, которые входят в ЕНП, нужно перечислять строго на ЕНС. Возможность платить налоги «по-старому» (на КБК конкретного платежа) отменена

С 2023 года все компании и ИП должны сдавать декларации и другие отчеты до 25-го числа включительно. Платить большинство платежей нужно до 28 числа.

Не позднее 25 числа месяца, в котором необходимо уплатить аванс или налог, нужно подать в ИФНС уведомление об исчисленных суммах. Форма уведомления утверждена приказом ФНС России от 02.11.2022 N ЕД-7-8/1047@

Примечание: если срок уплаты налога УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

В таблице ниже представлены сроки уплаты УСН в 2024 году с учетом переносов:

| Период уплаты налога | Крайний срок уплаты налога |

|---|---|

| За 2023 год | Организации — до 28 марта 2024 года, ИП — до 2 мая 2024 года* |

| 1 квартал | до 2 мая 2024 года* |

| Полугодие | до 29 июля 2024 года |

| 9 месяцев | до 28 октября 2024 года |

| За весь 2024 год | Организации — до 28 марта 2025 года, ИП – до 28 апреля 2025 года |

*Срок уплаты переносится сразу на 4 дня вперед: 28 апреля — воскресенье, 29 и 30 — выходные за счет переноса Правительством с других выходных, 1 мая — праздник.

График подачи отчетности и уплаты налога при УСН 15%, расчет с бюджетом

Расчет УСН — доходы минус расходы формируется и подается в ФНС один раз в год. Информация, на основе которой отчет составляется, аккумулируется в книге учета КУДиР, подлежащей заполнению ежедневно по мере совершения финансовых или хозяйственных операций. Итоговые показатели фиксируются в книге нарастающим итогом и по окончании года переносятся в декларацию.

Сроки передачи отчетности в налоговую службу:

- 31 марта — для юридических лиц;

- 30 апреля — для ИП.

Как заполнить декларацию, подробно описано в другой нашей статье.

В текущем периоде для режима «доходы минус расходы» — ставка от 5 до 15% — требуется рассчитывать и уплачивать авансы. Данное условие указано в п. 7 ст. 346.21 НК РФ и предусматривает следующие сроки уплаты.

Квартальные платежи по итогам 3, 6 и 9 месяцев соответственно:

- до 25 апреля;

- до 25 июля;

- до 25 октября.

Годовые платежи:

- до 31 марта — для юридических лиц;

- до 30 апреля — для ИП.

В графике уплаты могут быть изменения, если дата совпадает с календарным выходным и сдвигается на следующий рабочий день.

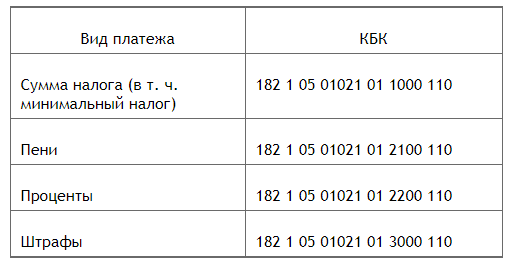

КБК для уплаты упрощенного налога в 2020 году не изменились. Приведем их в таблице:

КБК для уплаты минимального налога идентичны КБК для налога, рассчитанного в общем порядке.

***

В завершение остается отметить, что в отношении доходов вопросы возникают реже. У компаний, чьи расходы соответствуют требованиям данного метода налогообложения, есть реальная возможность бережливо расходовать финансы предприятия, а также конкурировать по ценам на товары и услуги (за счет экономии на НДС).

***

Еще больше материалов по теме — в рубрике «УСН».

Заявление о зачете в счет предстоящей обязанности

Для того, чтобы сформировать Заявление о зачете страховых взносов в счет предстоящей обязанности по уплате налога на УСН в разделе Главное – Задачи организации задачу «Взносы за себя, заявление«, нажмите кнопку Сформировать заявление о зачете. Заявление можно сформировать и из той задачи бухгалтера, где была уплата взносов.

В заявление попадают уплаченные страховые взносы, и взносы с доходов свыше 300 000 рублей

При проведении заявления сформировались следующие записи по регистрам:

-

«Расчеты по единому налоговому счету» с видом Расход и с указанием платежного документа

-

«Расчеты по налогам на едином налоговом счете» с видом Расход

Переход на УСН, ограничения

Переход на данный вид налогообложения осуществляется добровольно. Для переходы на УСН юр. лицам необходимо подать специальную форму уведомления в органы ФНС по месту учета в срок до конца календарного года (31.12). Для недавно зарегистрировавшихся организаций для сдачи уведомления дается срок до 30 дней с момента гос. регистрации.

Про различные налоговые режимы ООО (УСН, ОСНО, ЕСХН, НДС) читайте следующую статью: https://online-buhuchet.ru/sistema-nalogooblozheniya-dlya-ooo/

НК предусмотрены 2 варианта применения УСН доходы 6% или доходы минус расходы. Существует негласное правило: если сумма расходов выше 60% от суммы доходов, лучше перейти на объект доходы минус расходы.

Декларацию необходимо сдать один раз в год. Но рассчитывать и оплачивать налог необходимо каждый квартал нарастающим итогом.

Сроки оплаты налогов на УСН с работниками

Платить налоги необходимо в точно назначенные сроки, чтобы не получать санкции со стороны налоговой инспекции. Сроки уплаты и сдачи отчётности перечислены в таблице ниже.

Таблица налогов на упрощённой системе налогообложения.

| Налог | Когда платить | Когда сдавать отчётность |

|---|---|---|

| Налог УСН |

Авансовые платежи за необходимо перечислять до:

Налог по итогам года — до 28 апреля следующего календарного года. |

Декларацию за весь отчетный период необходимо подавать в ИФНС раз в год до 25 апреля. |

| Страховые взносы за работников. | Ежемесячно до 28 числа следующего месяца. Взносы «на травматизм» — до 15-го числа следующего месяца. |

Расчёт страховых взносов предоставляется в налоговую за каждый квартал до 25 числа следующего месяца, идущего за отчётным периодом.Персонифицированные сведения по физлицам (бывшая форма СЗВ-М) предоставляется ежемесячно в ИФНС не позднее 25 числа следующего месяца.Подраздел 1.2 отчёта ЕФС-1 (бывшая форма СЗВ-СТАЖ) за календарный год представляется в СФР до 25 января следующего года (по новым правилам с 2023 года).Подраздел 1.1 отчёта ЕФС-1 (бывшая форма СЗВ-ТД) предоставляется в СФР не позднее дня, идущего за днем издания приказа о приеме или увольнении, о заключении или окончании договора ГПХ, или не позднее 25 числа месяца, идущего за отчетным месяцем при иных кадровых мероприятиях.Раздел 2 отчёта ЕФС-1 (бывшая форма 4-ФСС) предоставляется каждый квартал до 25 числа следующего месяца, идущего за отчётным периодом. |

| Страховые взносы за себя | Необходимо платить взносы до 31 декабря текущего года.Оплатить можно сразу всю сумму или разбить на части.Дополнительные взносы нужно оплатить до 1 июля следующего года. | Отсутствует. |

| НДФЛ |

Перечислять НДФЛ с доходов нужно в налоговую не позднее:

Исключение: |

Форма 6-НДФЛ сдаётся каждый квартал до:

Справка о доходах и НДФЛ подаётся в составе формы 6-НДФЛ (ранее справка 2-НДФЛ подавалась отдельно) |

| Транспортный налог | Ежегодно до 1 декабря следующего года. | Отсутствует. |

| Земельный налог | Ежегодно до 1 декабря следующего года. | Отсутствует. |

| Водный налог | Ежеквартально до 28-го числа месяца, идущего за отчётным периодом. | Декларация подается ежеквартально до 25-го числа месяца, идущего за отчётным периодом. |

| Налог на имущество | Ежегодно до 1 декабря следующего года. | Отсутствует. |

| Налог на добычу полезных ископаемых | Ежемесячно до 28 числа следующего месяца. | Декларация предоставляется ежемесячно в местную ИФНС не позднее 25-го числа следующего месяца. |

| Акцизы | Ежемесячно до 28 числа следующего месяца. | Декларация сдается ежемесячно до 25 числа следующего месяца. |

Важно! Если срок уплаты платежа или сдачи отчёта приходится на выходной или праздник, он переносится на следующий рабочий день. Боитесь пропустить даты сдачи отчётности?

Сформируйте в 3 клика ваш персональный налоговый календарь

Система сама напомнит о предстоящих датах сдачи.Создать налоговый календарь

Боитесь пропустить даты сдачи отчётности?

Сформируйте в 3 клика ваш персональный налоговый календарь. Система сама напомнит о предстоящих датах сдачи.Создать налоговый календарь