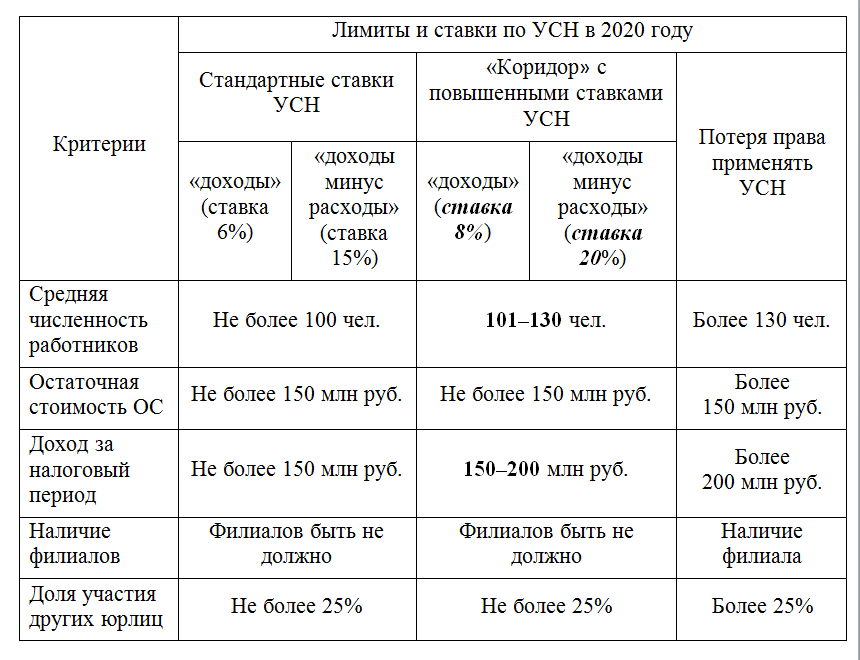

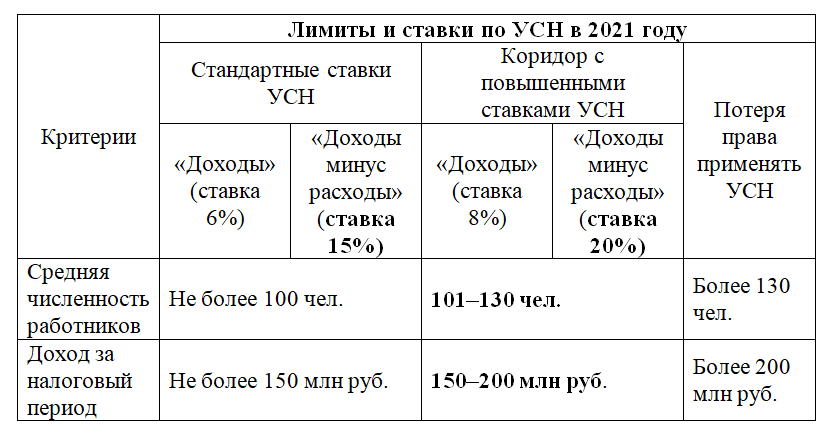

Обязательные налоги и сборы

Независимо от выбранного налогового режима, уплачиваются следующие налоги и сборы:

- Акцизы (Налоговый кодекс, глава 22)

- Государственная пошлина (Налоговый кодекс, глава 25.3)

- Таможенная пошлина (Таможенный кодекс, ст.318-319)

- Транспортный налог (Налоговый кодекс, глава 28. Местные законы о транспортном налоге)

- Земельный налог (Налоговый кодекс, глава 31. Местные законы о земельном налоге)

- Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов (Налоговый кодекс, глава 25.1)

- Водный налог (Налоговый кодекс, глава 25.2)

- Налог на добычу полезных ископаемых (Налоговый кодекс, глава 26)

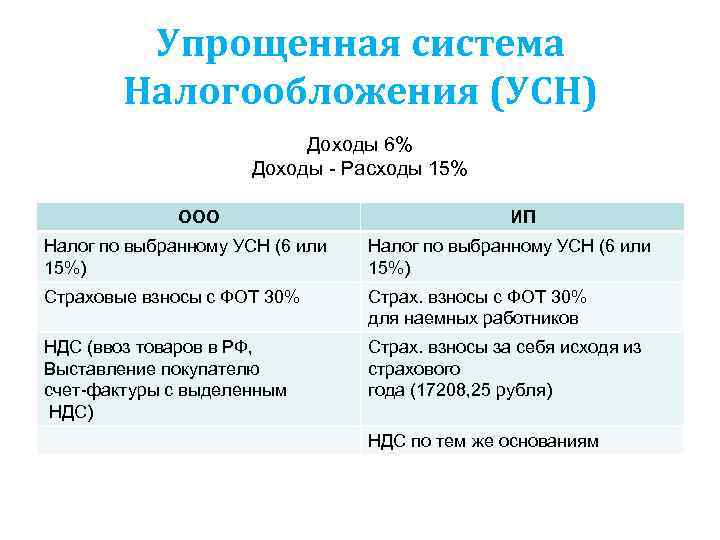

ОСНО и УСН — что это?

Общая система налогообложения (ОСНО или ОСН) и упрощенная система налогообложения (УСН) являются наиболее популярными режимами ведения предпринимательской деятельности. Выбор именно между УСН или ОСНО обусловлен тем, что ОСНО и УСНО универсальны: могут применяться к любым или большинству видов деятельности, в то время как единый налог на вмененный доход, единый сельскохозяйственный налог и другие системы имеют более жесткие рамки применения, прежде всего по видам деятельности.

Особенности ОСН и УСН следующие:

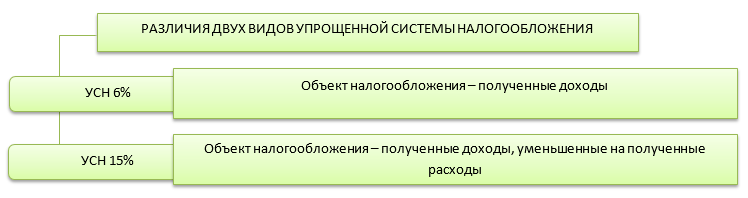

- При ОСНО уплачивается много разных налогов: налог на добавленную стоимость (НДС), налог на прибыль, налог на имущество и др.

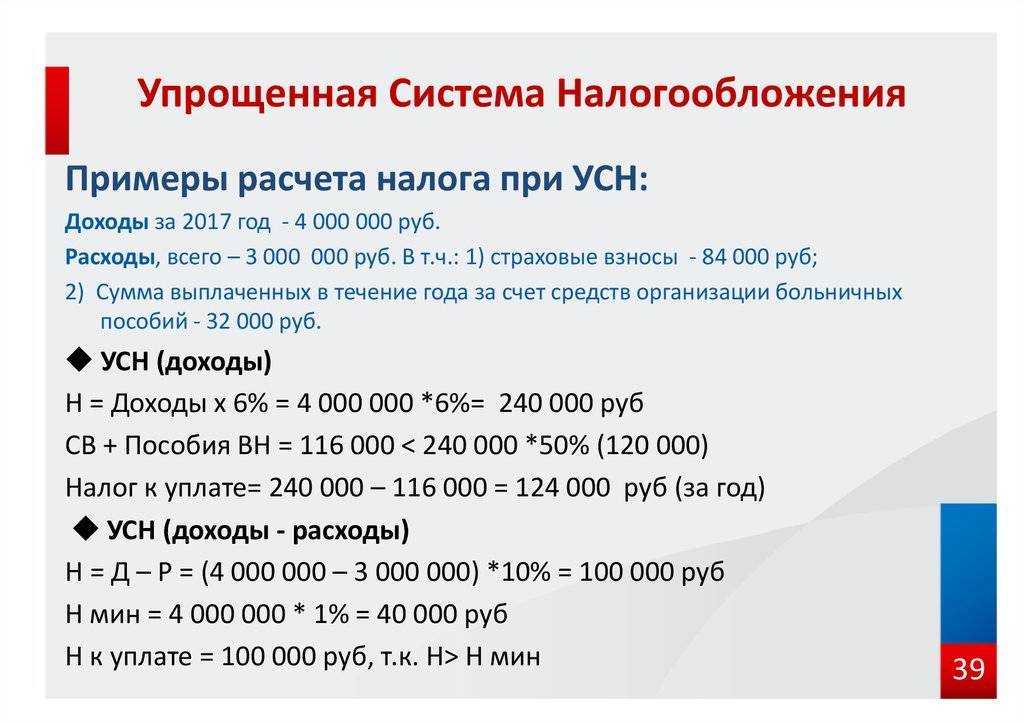

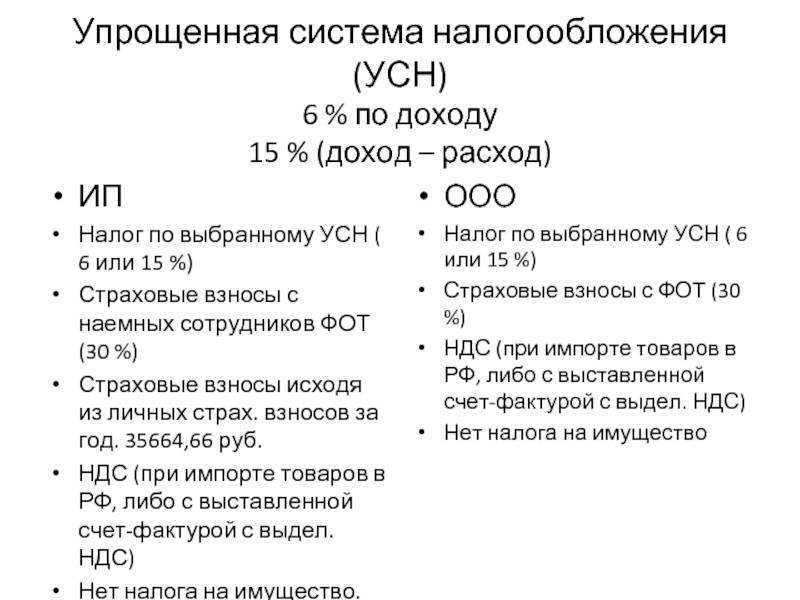

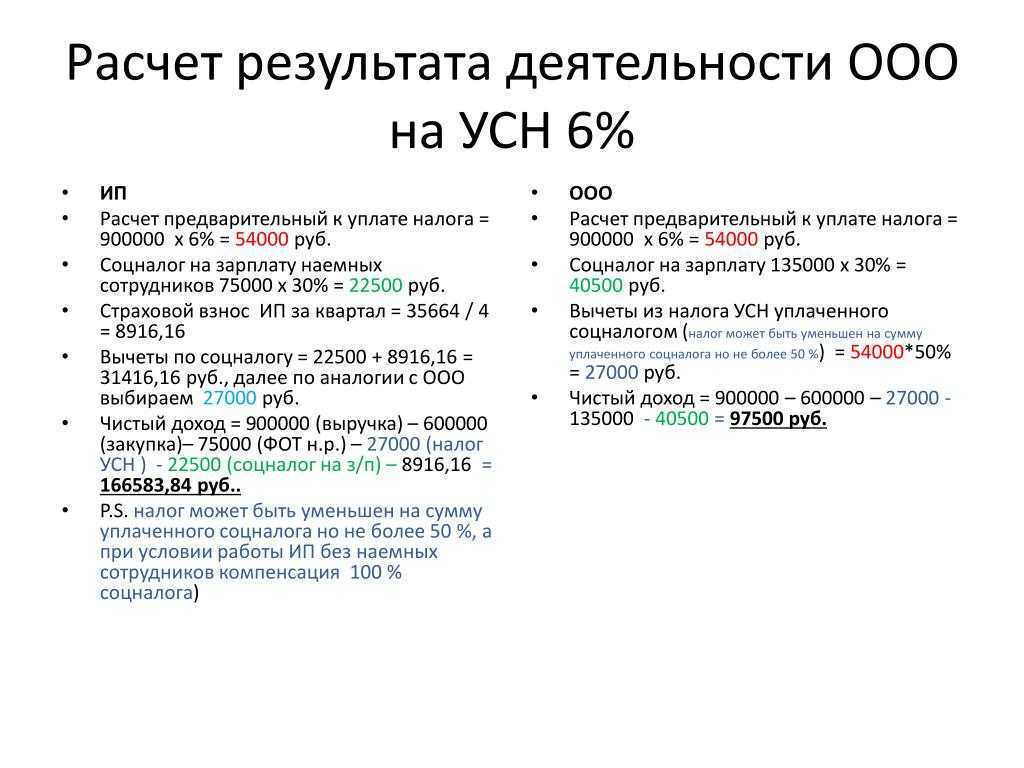

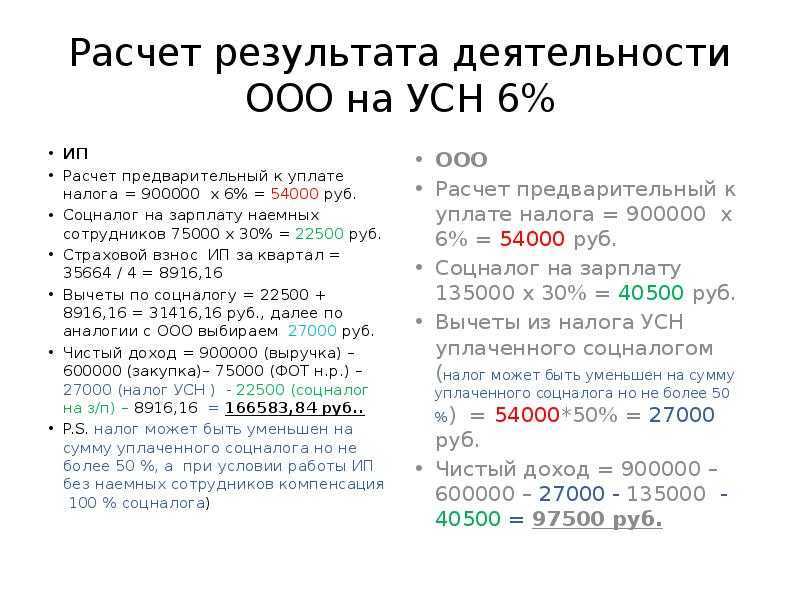

- При УСН организация не платит НДС, налог на прибыль, налог на имущество (ст. 346.11 Налогового кодекса РФ). Вместо этого подлежит уплате единый налог в одном из 2 вариантов: по ставке 6% от оборота либо по ставке 15% с разницы между доходами и расходами.

Ввод сведений для учета расходов по видам деятельности

На вкладке Предприниматель указываются параметры основного вида деятельности индивидуального предпринимателя, а также сведения о видах осуществляемой деятельности (см. рис. 5).

Рис. 5

Основной характер деятельности (значение реквизита Характер деятельности) и основная номенклатурная группа (значение реквизита Номенклатурная группа (вид товаров, работ, услуг)) используются как значения по умолчанию при отражении в информационной базе операций поступления товаров (работ, услуг), если на момент ввода данных неизвестно, к какому виду деятельности это поступление относится.

Таблица сроков сдачи отчетности ИП на УСН в 2024 году без работников

| Отчетность по УСН | Периодичность | Сроки сдачи отчетности ИП на УСН без работников |

|---|---|---|

| налоговая декларация | один раз в год | до 30 апреля |

| авансовые отчисления по единому налогу | квартал полугодие девять месяцев |

до 25 апреля до 25 июля до 25 октября |

| единый налог | один раз по итогам года | до 30 апреля |

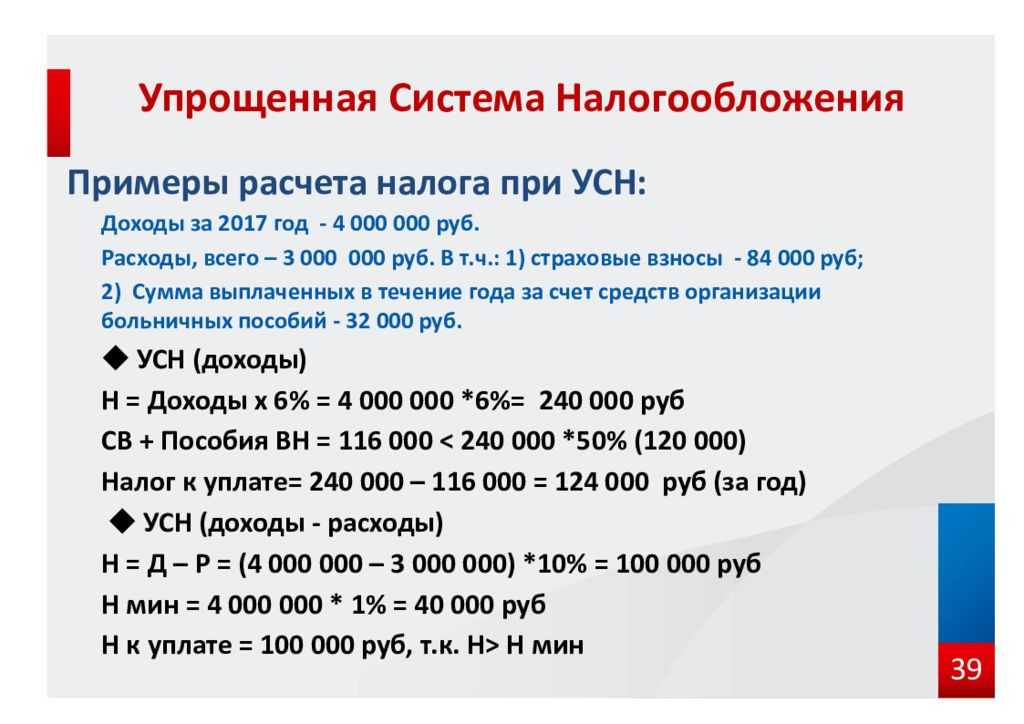

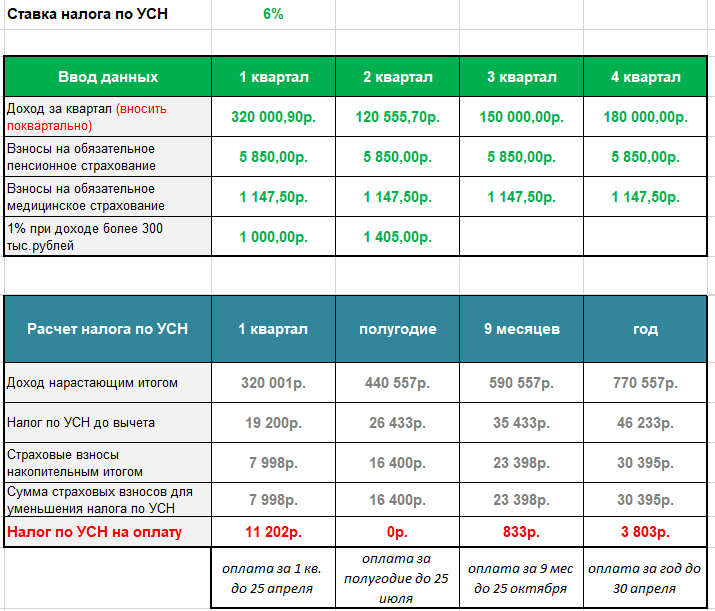

Расчет авансовых платежей за отчетные периоды по данным КУДиР производится по формуле:

Авансовый платеж = Облагаемые доходы (за квартал) * 6% — Налоговый вычет (индивидуальные страховые взносы в ПФР и ФФОМС)

В таблице приведены все обязательные платежи и налоги в 2024 году для ИП на упрощенке без работников. Не зафиксированы отдельные страховые взносы в Пенсионный фонд и Фонд обязательного медицинского страхования, которые индивидуальному предпринимателю надо перечислять за себя лично.

Расчет авансового квартального взноса производится по формуле:

Авансовый платеж = (Облагаемые доходы – Расходы (за квартал)) * 15%

Индивидуальные предприниматели, по учету суммы произведенных взносов по авансовым отчислениям, которые засчитываются в счет налога по итогам отчетного периода, при небольших доходах могут исключить выплату единого налога из перечня трат по УСН.

Образец самой налоговой декларации и сопутствующую документацию можно найти в свободном доступе на сайте ФНС — www.nalog.ru. Поскольку в форму декларации УСН достаточно часто вносятся изменения, а сдача отчетности по неверному образцу приравнивается к нарушению, не рекомендуется пренебрегать информационной доступностью федеральной налоговой системы.

Определившись с тем, какие отчеты нужно сдавать ИП на УСН в 2024 году без работников, следует детально рассмотреть следующую группу.

Сроки сдачи отчетности в 2024 году для ИП на УСН

Напоминаем, что сроки сдачи бухгалтерской отчетности для ИП не установлены, т.к. собственно бухгалтерский учет предприниматели не ведут. Сведем сроки сдачи отчетности для ИП с работниками на УСН в 2024 году в налоговый календарь:

|

Орган |

Отчет |

Период |

Срок сдачи |

|---|---|---|---|

|

ИФНС |

декларация по УСН |

год |

не позднее 25 апреля |

|

ИФНС |

6-НДФЛ |

квартал |

не позже 25 февраля, апреля, июля, октября |

| ИФНС |

расчет по взносам РСВ |

квартал | не позднее 25 числа месяца, следующего за кварталом |

|

ИФНС |

персонифицированные сведения |

месяц |

не позднее 25 числа месяца, следующего за отчетным |

| СФР | ЕФС-1 | квартал или кадровое событие | 25 число месяца, следующего за кварталом, а также при трудоустройстве и изменении сведений о работнике |

Важно: поскольку в 2024 году предприниматели рассчитываются с бюджетом в рамках ЕНП, то дополнительно к перечисленным отчётным формам не позже 25-го числа надо подавать уведомления об исчисленных суммах. Причем по НДФЛ с выплат работникам уведомления подаются чаще — два раза в месяц

Итак, мы разобрались, какие отчеты сдает ИП на УСН в 2024 году с работниками. Список обширный, причем сдавать эту отчетность придется в полном объеме, даже если работник всего один.

Объект «доходы» или объект «доходы минус расходы»

Платежи и отчетность для ИП на УСН 6% с работниками или налоговой ставкой 15%, при расчете соответствующего выбранного объекта налогообложения, совпадают по срокам уплаты. И по остальным параметрам — периодичности и формам отчетности, оплатить взносы и отчитаться в соответствующие органы ИП приходиться сдаваться в одинаковом порядке.

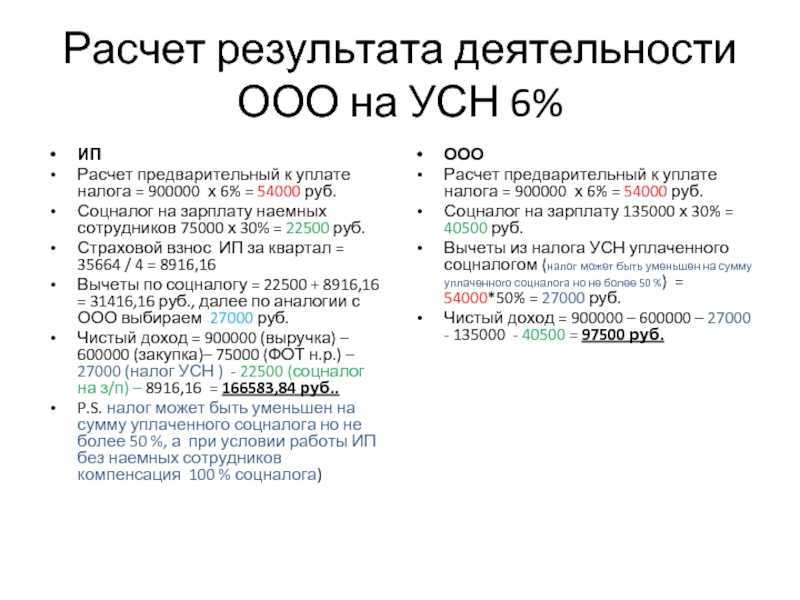

Предприниматель, обязанный заплатить авансовые платежи на основании данных по доходам, не неся существенных расходов в своей работе, отдает предпочтение типу объекта налогообложения, где коэффициент в шесть процентов предопределяет оплату меньшей суммы налоговых сборов. Специалисты налогового учета ставят под вопрос объективность данного расчета.

Справедливо полагать, что формулы расчета авансовых платежей обоих объектов могут быть относительно уравнены:

Доходы * 6% — Налоговый вычет = (Доходы – Расходы) * 15%

Очевидность утверждения подкрепляется возможностью законного уменьшения суммы итогового налога на УСН.

Выбирая нужный коэффициент в 6% по объекту «Доходы», существуют прозрачные способы увеличения налогового вычета. При корректных расчетах, в отдельных случаях, налоговый вычет позволяет платить по налогам гораздо меньше.

ИП без работников, за счет оплаты личных страховых взносов могут снизить налог полностью, а ИП, располагающие штатом сотрудников, — на сумму, не превосходящую половины итоговой суммы налога.

Налог УСН можно уменьшать за счет:

- Страховых взносов ИП за себя;

- Взносов за сотрудников в ФНС на пенсионное, медицинское и социальное страхование, а также взносов за сотрудников в ФСС на травматизм;

- Оплаты больничных листов;

- Оплаты взносов на Добровольное медицинское страхование работников.

Социальные затраты, в данном случае, смогут прийтись как нельзя кстати, для урезания суммы налога.

По объекту «Доходы, уменьшенные на величину расходов» авансовый платеж возможно снизить за счет увеличения расходов. Но не все статьи расходов попадают под допустимый учет при вычислениях суммы налога. С перечнем допустимых расходов следует ознакомиться в статье 270 НК РФ – www.nalogovyy-kodeks.ru.

Также налог по данному объекту минимизирует учет уплаченного минимального налога и списание убытков за прошлый период.

Все, что требуется от предпринимателя, на базе изученного справочного материала по УСН, — верно подсчитать и сдать отчетность в условленные временные рамки.

Как составить заявление о переходе?

Налоговый кодекс четко указывает, какие сведения нужно указать в заявлении о переходе на УСН.

Это:

- предпочитаемая им форма налогообложения;

- остаточная (балансовая за вычетом амортизации) стоимость оборудования и недвижимости (основных средств), максимум 150 миллионов рублей;

- размер доходов по информации баланса на 1 октября.

Кроме указанного перечня содержащейся информации, никаких четких требований к заполнению заявления, составляемого по утвержденной форме. 26.2-1. не предъявляется.

Следует учитывать, что в графе «Признак налогоплательщика» проставление цифры 1 означает, что на переход УСН осуществляется при регистрации, 2 – эта форма выбирается в течение 30 дней после нее, 3 – осуществляется переход на УСН с другой формы налогообложения.

Скачать образец бланка заявления в формате Word Excel.

Существуют определенные льготы для ИП, которые платили по правилам ЕНВД, но перестали работать по этим правилам и решили перейти на УСН.

Применительно к ним обязанность уплачивать налоги по УСН возникнет с первого числа того месяца, в котором они перестали быть налогоплательщиками по ЕНВД.

Необходимые документы

Вы можете скачать бланки документов, которые потребуются для перехода на УСН. Заполнение их не потребует специальных знаний и дополнительной квалификации от сотрудников или самого предпринимателя.

Скачать бланк уведомления о переходе на УСН в формате PDF.

Скачать образец уведомления о переходе на УСН для ООО в формате PDF.

Скачать образец уведомления о переходе на УСН для ИП в формате PDF.

Выписывание счет-фактуры с НДС

УСН освобождает бизнес от уплаты НДС. Следовательно, и счет-фактуру клиентам выписывать не нужно. Да, документ можно сделать, но с пометкой «без НДС». Однако в этом случае он не будет иметь смысла для потребителя, ведь счет-фактура нужна именно для получения налогового вычета.

Отказывая в составлении документа, предприниматель должен прояснить этот момент заказчику. В ином случае, если все же пойти на поводу у последнего, бизнесу придется заплатить за свою ошибку рублем. Выставив счет-фактуру с НДС, бизнесмен должен будет его действительно дополнительно оплатить (даже на УСН).

Читайте по теме:

Так, один предприниматель начал сотрудничество с крупным заказчиком, который хотел приобрести у него большую партию кожаных портмоне. Но в какой-то момент заказчик начал настаивать на предоставлении счета-фактуры, чтобы получить налоговый вычет. Предприниматель пытался объяснить, что он на УСН, но заказчик почему-то отказывался принимать этот довод. Возможно, он плохо знал закон.

Однако бизнесмен не хотел и терять крупного покупателя, и нарушать закон, поэтому предложил такое решение: сделать скидку на сумму налога. В будущем такое сотрудничество все равно принесло бы ему ощутимый доход. В итоге все остались довольны.

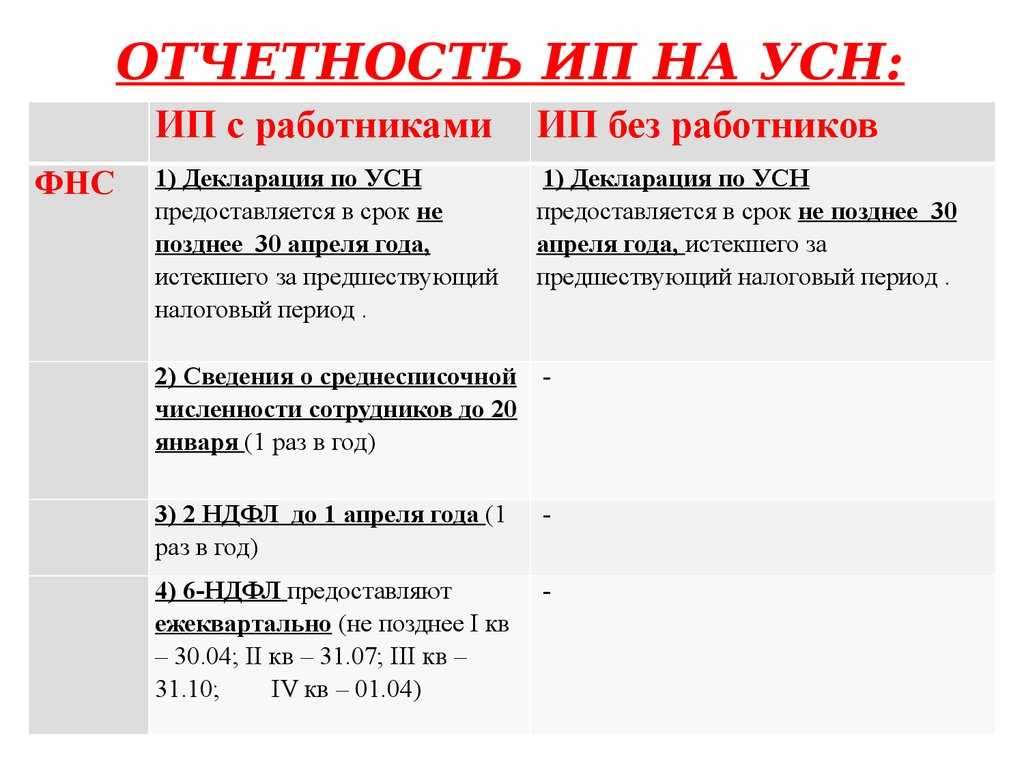

ИП на УСН с наемными работниками: отчеты 2024 года

Какую отчетность сдают ИП при УСН? Если говорить про налоговую отчетность ИП по упрощенке, то это всего одна декларация по итогам года. Сдать упрощенную декларацию ИП обязаны не позднее 25 апреля текущего года за предыдущий.

Организациям на сдачу декларации по УСН отводится меньше времени, для них последний срок — 25 марта. По итогам каждого квартала плательщики упрощенного налога должны рассчитать и заплатить авансовый платеж по полученным доходам. Квартальной отчетности на УСН не установлено.

ИП на УСН с наемными работниками сдают в налоговую инспекцию отчеты РСВ и 6-НДФЛ, где отражают сведения о выплаченных работникам суммам, а также по удержанному и перечисленному подоходному налогу. В случае с НДФЛ работодатель является не налогоплательщиком, а налоговым агентом.

- Сроки сдачи РСВ для ИП в 2024 году – каждый квартал, не позднее 25 числа месяца, следующего за отчетным периодом;

- Сроки сдачи 6-НДФЛ в 2024 году для ИП — не позднее 25 апреля, июля, октября, а за прошлый год надо отчитаться не позднее 25 февраля.

Кроме того, ежемесячно, не позже 25-го числа месяца, следующего за отчетным, надо сдавать «Персонифицированные сведения».

В целом, бухгалтерия ИП с работниками намного сложнее, чем отчетность предпринимателя, работающего самостоятельно. Вы должны уметь дважды в месяц начислить и выплатить зарплату, ежемесячно высчитывать и перечислять страховые взносы, по необходимости рассчитать отпускные, больничный, декретные выплаты. Плюс надо постоянно сдавать довольно сложную отчетность. Мы рекомендуем передавать ведение расчетов, учета, отчетности специалистам, т.к. ошибки могут привести к серьезным штрафам и даже блокировке расчетного счета ИП. Аутсорсинг бухгалтерского обслуживания часто обходится значительно дешевле зарплаты штатного бухгалтера.

Какие отчеты сдает ИП в фонды? После объединения ФСС и ПФР в Социальный фонд России работодатели сдают отчет по форме ЕФС-1, как минимум, раз в квартал, а при наступлении кадровых событий (прием, увольнение, перевод и др.) — ещё чаще.

Когда для ИП патентная система налогообложения выгоднее «упрощенки»?

ПСН может помочь сэкономить, нужно только разобраться, в каких случаях эту систему будет разрешено применять и стоит ли выбирать между ПСН и УСН или лучше их сочетать

Выбор системы налогообложения – главный вопрос налогового планирования. Многие ИП смотрят на «упрощенку» (УСН). Но можно сэкономить, применяя и другие системы налогообложения. В статье «Ошибки малого и среднего бизнеса при налоговом планировании» мы разобрали примеры очевидной выгоды той или иной системы. В этой статье подробнее рассмотрим патентную систему (ПСН).

Кто вправе применять ПСН?

Только индивидуальные предприниматели, как это указано в ст. 346.44 НК РФ

При этом важно соблюсти два критерия:

- ИП не должен получать выручку за календарный год свыше 60 млн руб.;

- Средняя численность работников, включая самого ИП, не должна быть больше 15 человек.

Вправе ли ИП одновременно применять УСН и ПСН?

Да, законом не запрещено применять обе системы. Об этом также писал Минфин в Письме от 24 июля 2013 г. № 03-11-12/29381.

По этому вопросу Минфин дал разъяснения в Письме от 12 марта 2018 г. № 03-11-12/15087. Ведомство указало, что нужно считать выручку по всем видам деятельности – и от УСН, и от ПСН.

Пример: У ИП есть химчистка, и при этом он занимается продажей оборудования для химчисток. Химчистка – на ПСН, а деятельность по продаже оборудования – на УСН. Выручка по химчистке составила 15 млн руб. в год, а выручка от продажи – 50 млн руб. ИП думает, что требование, касающееся допустимого максимального размера выручки – 60 млн руб., распространяется только на выручку, полученную от работы химчистки. Но это не так. Нужно считать выручку по всем видам деятельности. В противном случае ИП лишится патента и будет должен доплатить налог.

Однако если ИП помимо ПСН и УСН применяет еще и ЕНВД, то доходы по ЕНВД не учитываются, т.е. они не входят в установленные 60 млн руб. (см. Письмо Минфина от 7 сентября 2017 г. № 03-11-12/57528).

Как считать среднюю численность работников по ПСН?

Пример: ИП занимается клинингом и параллельно торгует бытовой химией. На клининге, включая его самого, заняты 14 человек. А продажей чистящих средств занимаются 30 человек. Кажется, что ИП не может перевести клининг на ПСН, так как в целом в бизнесе заняты 44 человека, а разрешенная средняя численность работников – 15 человек. Но это не так.

В Определении Верховного Суда РФ от 1 июня 2016 г. № 306-КГ16-4814 указано, что при одновременном применении ПСН и УСН ограничение в 15 человек распространяется только на виды деятельности по ПСН. Такой же логике следует Минфин в Письме от 20 сентября 2018 г. № 03-11-12/67188.

Таким образом, 30 человек, занятые в продаже бытовой химии, не будут включены в общую среднюю численность работников.

Когда выгодно применять ПСН?

ПСН эффективна в том случае, когда ИП получает высокий доход от деятельности, который превышает размер потенциального дохода при ПСН.

Размер потенциального дохода устанавливается в конкретном субъекте России на основании закона. В Москве это Закон г. Москвы от 31 октября 2012 г. № 53 «О патентной системе налогообложения».

Пример: ИП занимается ремонтом, покраской и пошивом обуви в Москве. Потенциально возможный годовой доход в столице от этой деятельности составляет 660 тыс. руб. (ст. 1 п. 2 Закона № 53). Но в реальности ИП зарабатывает 2 млн руб. в год. Это существенно больше, чем потенциально возможный доход по закону, и в таком случае ИП выгодно применять ПСН.

В цифрах на этом примере все выглядит так. ПСН: 39 600 руб. – стоимость патента. УСН: 120 000 руб. – налог 6% от 2 млн руб. Разница существенна.

Таким образом, при выборе между УСН и ПСН надо сравнивать величину реального и потенциально возможного дохода. Если реальный доход больше потенциального, указанного в законе, то выгоднее применять ПСН.

Можно. В ст. 346.43 НК РФ указано, что ПСН вводится субъектами. ИП должен приобретать патенты в каждом субъекте, где он работает. Отсюда право, например, в Москве применять ПСН, а в Санкт-Петербурге – УСН. На это также указывал Минфин в Письме от 24 июля 2013 г. № 03-11-12/29381.

Пример: у ИП химчистки в Ярославле и Москве. В Ярославле он получает доход 200 тыс. руб., а в Москве – 3 млн руб. В столице ему выгоднее купить патент, а в Ярославле применять УСН и платить 6% с дохода.

Отчетность

Требования к документальному отражению при УСН проще, чем при других налоговых режимах. Ведение учета и отчетности практически не требует квалификации от ведущего их специалиста.

ИП вправе отражать операции только в КУДиР. С 2013 года юридические лица должны также вести бухгалтерский учет по общим правилам, для ИП режим упрощенного его ведения остался прежним.

При этом в ИМНС отчетность представляется только в форме декларации, которая должна отражать итоги истекшего года и направляться до 30 апреля по дате отправке.

Остается у предпринимателя обязанность по сдаче отчетов в органы статистики. Они сдаются в Росстат до 1 апреля, по установленной форме 1-Предприниматель.

Бухгалтер для ИП на разных системах налогообложения

А теперь давайте выясним некоторые особенности ведения бухгалтерии индивидуального предпринимателя на разных режимах налогообложения.

Нужен ли бухгалтер для ИП на ОСНО?

Наиболее сложным налоговым режимом в РФ является общая система налогообложения (ОСНО). Многим индивидуальным предпринимателям приходится переходить на этот режим налогообложения в связи с возрастающим уровнем конкуренции. Потребители-организации предпочитают иметь дело с полноценными плательщиками налога НДС.

Ведение бухгалтерии на общей системе налогообложения довольно сложное дело, и если ИП хочет вести свою деятельность спокойно и избежать штрафных санкций, то при использовании этого режима, ему лучше всего обратиться за помощью к квалифицированным и компетентным людям (бухгалтеру или в аутсорсинговую компанию).

Нужен ли бухгалтер для ИП на УСН и ПСН?

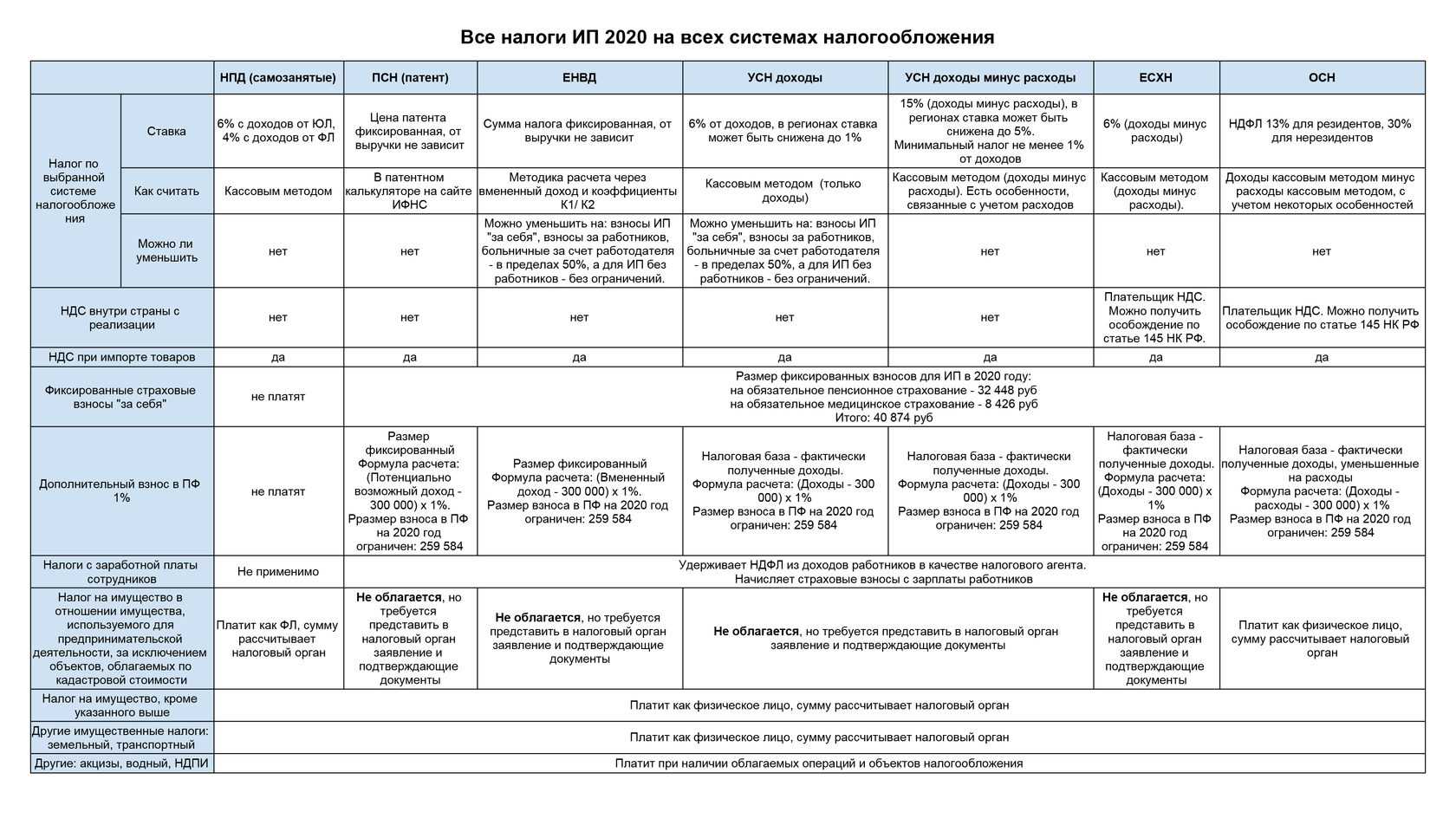

Упрощенная система налогообложения в РФ — одна из наиболее популярных. Этот налоговый режим для ИП довольно прост и понятен. Все налоги заменяются одним. Объектами налогообложения выступают «доходы» (6%) или «доходы минус расходы» (15%).

Напомним, что УСН предполагает ведение Книги учета доходов и расходов (КУДиР для ИП на УСН). ИП должен предоставить отчет в налоговую инспекцию до 30 апреля один раз в год, уплачивать взносы в ПФР и ФСС и делать авансовые платежи по налогу.

Нужен ли ИП бухгалтер на УСН? Все зависит от сферы деятельности предпринимателя и от наличия у него сотрудников. В большинстве случаев услуги бухгалтера для ИП на УСН не требуются.

Под патентную систему налогообложения подпадают лишь некоторые виды деятельности. Она может применяться ИП, если численность работников не более 15 человек.

Также как и на УСН, ИП на ПСН ведет КУДиР. В четыре этапа (ежеквартально) оплачивается налог. Какая-либоотчетность ИП на ПСН не предусмотрена.

Нужен ли предпринимателю бухгалтер, если он применяет несложный налоговый режим ПСН? Ответить на этот вопрос сможет только сам ИП.

В случае если предприниматель нанимает на работу сотрудников, он должен:

- вести кадровый учет;

- платить налог с зарплаты работников;

- предоставлять отчетность во внебюджетные фонды.

На ПСН также необходимо вносить платежи в ПФР и ФСС.

Нужен ли бухгалтер для ИП на ЕСХН?

Индивидуальные предприниматели, применяющие Единый сельскохозяйственный налог, ведут КУДиР. Оплата налога ЕСХН происходит 2 раза в год (25 июля и 31 марта), а отчет сдается в налоговую инспекцию один раз в год — до 31 марта следующего года.

Фиксированные платежи на обеих системах платятся в любом случае, вне зависимости от наличия (или отсутствия работников).

Таким образом, можно сделать вывод, что однозначно ответить на вопрос о том, нужен ли ИП бухгалтер — невозможно. Все зависит от того, какой объем отчетности необходимо вести, а также во многом — от финансового положения индивидуального предпринимателя и количества свободного времени.

С 2021 года ЕНВД отменяется. Предприниматели до 2021 года применяющие ЕНВД смогут применять ПСН. Для ООО применение ПСН не возможно, поэтому ООО с 2021 года обязаны перейти с ЕНВД на УСН или ОСНО.

Шаг 4. Оплачиваем госпошлину

Акцент: объекты налогообложения по части ведения бухгалтерии

- При ставке 6% с дохода предприниматель может не нанимать бухгалтера, и при минимальной подготовке вести бухгалтерский учёт самостоятельно.

- При 15% доход минус расход необходимо тщательно и профессионально вести бухгалтерию и готовить ряд документов по обоснованию расходов для уменьшения базы по исчислению налоговой выплаты. То есть, при выборе данного объекта налогообложения, из-за многочисленных тонкостей, обойтись без бухгалтера вряд ли получится.

Важно! Индивидуальным предпринимателям стоит помнить о том, что они имеют право на компенсацию налоговых отчислений за счет страховых взносов, уплаченных в Пенсионный фонд РФ. Правда, данная компенсация не может превышать 50% от налогового сбора за расчетный период

Тем не менее, это право является неплохой мерой поддержки со стороны государства для представителей малого бизнеса

Правда, данная компенсация не может превышать 50% от налогового сбора за расчетный период. Тем не менее, это право является неплохой мерой поддержки со стороны государства для представителей малого бизнеса.

Разница ИП с сотрудниками и без них

Разница между ИП, работающими с сотрудниками и без таковых, совершенно невелика. Состоит она в том, что первые должны обязательно сдавать отчетность в Пенсионный и Страховой фонды по каждому нанятому работнику, а для вторых этого делать не нужно. В сети даже есть множество специальных калькуляторов, помогающих рассчитать сумму налогов для оплаты в региональный налоговый комитет.

Важно! Если доход у ИП без работников за весь год превысил минимальную отметку в 300 000 рублей, тогда ему нужно будет дополнительно заплатить 1 процент в государственный бюджет.

Разобраться в налоговой отчетности и сроках ее сдачи для ИП не так уж и трудно. Главное — своевременно вносить платежи, составлять по ним документы или отчеты, и предоставлять их в соответствующие регулирующие органы. Индивидуальным предпринимателям, не имеющим в штате работников, в дальнейшем придется сдавать куда меньше бумаг и отчетов, но при этом у них отсутствует возможность снижения доходов на сумму страховых выплат.

Обязательные платежи ИП

Все ИП, кроме плательщиков НПД, обязаны перечислять в бюджет страховые взносы. Если предприниматель не имеет сотрудников, взносы он перечисляет только за себя, если работники есть, то еще и за них.

Взносы, которые ИП перечисляют на собственное страхование, называются фиксированными. Они состоят:

- из минимальной части — в 2023 году это 45 842 рубля;

- из переменной части — 1% от дохода минус 300 тыс. рублей.

Например, доход ИП на УСН в 2023 году составил 2 200 000 рублей. Помимо фиксированных взносов (45 842 руб.) он должен будет уплатить платеж с превышения (2 200 000 – 300 000) х 1% = 19 000 рублей.

В отношении взносов при выборе режима нужно учитывать некоторые нюансы. Во-первых, ИП на НПД от уплаты взносов освобождены. Во-вторых, ИП на патенте считают переменную часть взносов не от фактического дохода, а от потенциального. То есть уплатить их, как и стоимость патента, придется даже если реальный доход будет меньше или его не будет вовсе. В-третьих, ИП на УСН Доходы и ПСН уменьшают свои налоги на перечисленные в том же году взносы. За счет этого они могут снизить налоги до нуля (если нет работников) или до половины (если работники есть). В-четвертых, ИП на ОСНО и ЕСХН включают свои взносы в расходы.

Таким образом, выбор налоговой системы не в последнюю очередь зависит от правил учета взносов. Особенно это актуально для ИП с небольшим доходом, ведь зачастую именно страховые отчисления, а не налоги, составляют львиную долю их платежей.

Разобравшись с обязательными платежами, перейдем непосредственно к самому важному вопросу: «Какая система налогообложения лучше для ИП?»

Параметры бухгалтерского учета

В частности, на вкладках Бухгалтерский учет и Производство размещены параметры, управляющие поведением подсистемы бухгалтерского учета.

Так, на вкладке Бухгалтерский учет указываются (см. рис. 2):

- способ оценки товаров, предназначенных для розничной продажи (возможны значения По стоимости приобретения (по умолчанию) или По продажной стоимости);

- порядок списания расходов со счета 26 «Общехозяйственные расходы» (по умолчанию расходы в конце месяца переносятся со счета 26 «Общехозяйственные расходы» на счет 20 «Основное производство»).

Рис. 2

Индивидуальному предпринимателю рекомендуется использовать установки по умолчанию.

Третий параметр на этой вкладке задает способ оценки материально-производственных запасов на складе. При ведении учета расходов индивидуального предпринимателя возможен только один способ — ФИФО*, поэтому реквизит недоступен для изменения.

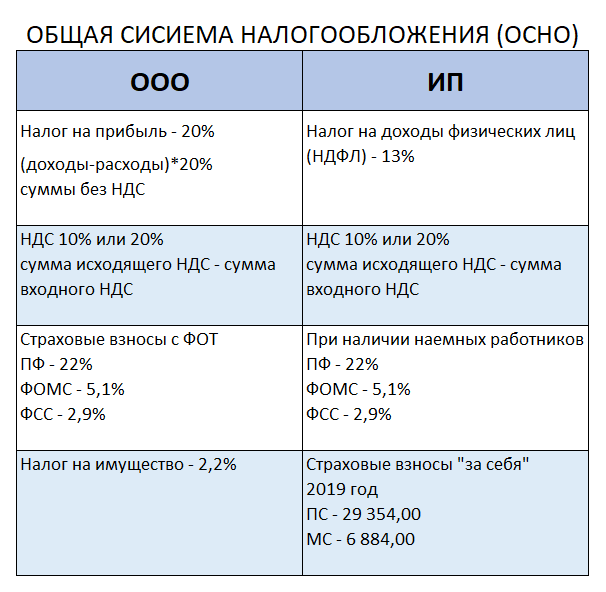

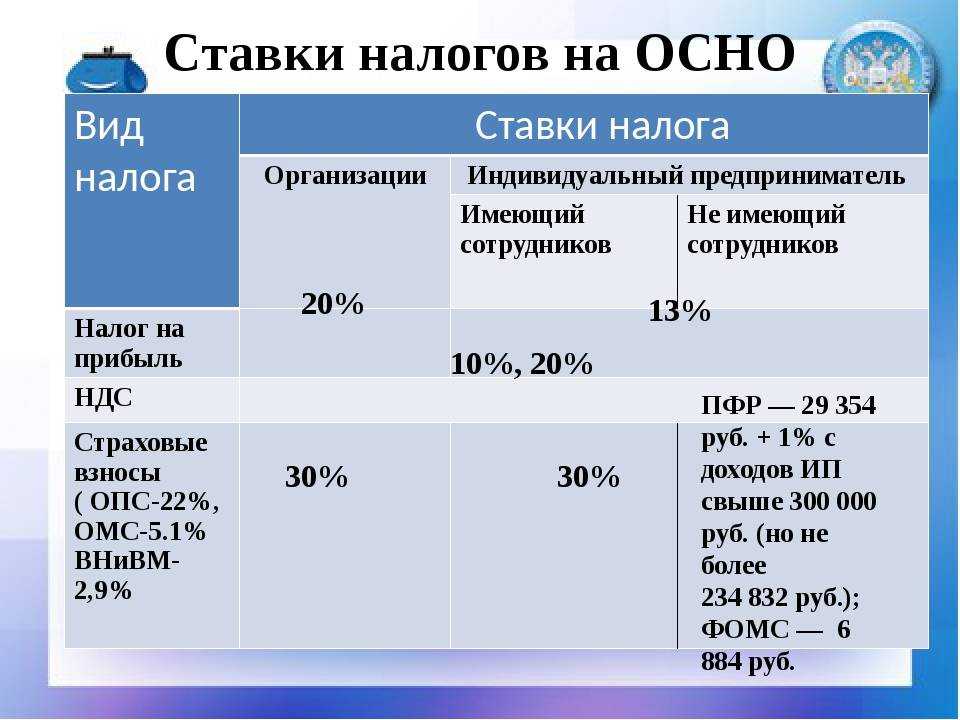

Общая система налогообложения (ОСНО)

Если не подавать никаких заявлений, то, изначально все вновь регистрируемые организации и ИП находятся на ОСНО.

Включает: полный перечень налогов (НДС, налог на имущество, НДФЛ с доходов предпринимателя) и отчетности(баланс и отчет о прибылях и убытках), уплачиваемых предпринимателем как налогоплательщиком, так и налоговым агентом.

Применение индивидуальным предпринимателем ОСНО оправдано лишь в том случае, если он ввозит товар на таможенную территорию России и в любом случае будет платить НДС на таможне. Также довод выбрать ОСНО если подавляющее число клиентов ИП будут плательщики НДС.

Общая система налогообложения (ОСНО)

Что это?

Система налогообложения индивидуальных предпринимателей и организаций, которая включает в себя полный перечень налогов, которые необходимо платить предпринимателю. Это один из самых традиционных, распространённых и сложных способов. Если при регистрации ИП не подавать никаких дополнительных заявлений, то именно под него попадает любой вид экономической деятельности, которым он занимается.

Преимущества

- Использование общего порядка позволяет свободно вступать в экономические отношения с любыми предприятиями, которые выплачивают НДС;

- Если прибыль уходит в минус, то можно не платить налог на прибыль;

- Нет ограничений, характерных для большинства других видов налоогобложения: на прибыль, количество сотрудников, торговые площади и прочих;

- Самое сложное и полное налогообложение;

- Обязателен бухгалтерский учёт, причём в таком объёме, что сложно обойтись без соответствующего специалиста;

- Первичная документация должна сохраняться не меньше, чем на протяжении четырёх лет.

Недостатки

- Самое сложное и полное налогообложение;

- Обязателен бухгалтерский учёт, причём в таком объёме, что сложно обойтись без соответствующего специалиста;

- Первичная документация должна сохраняться не меньше, чем на протяжении четырёх лет.

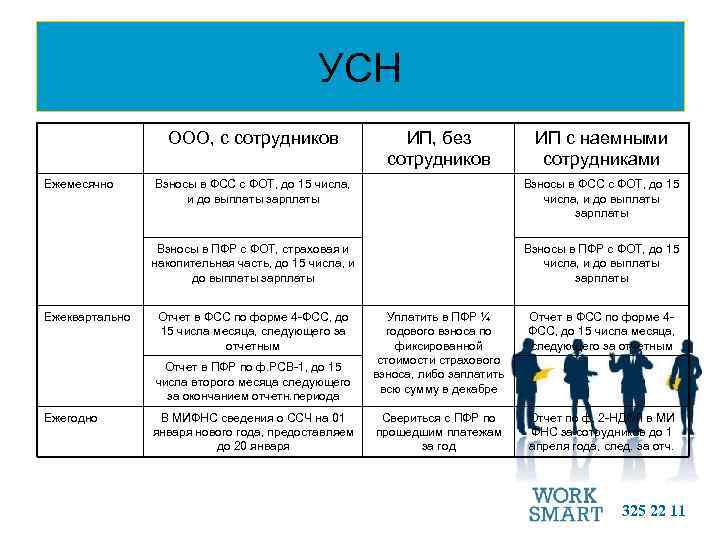

Какую отчетность сдает и какие налоги уплачивает ИП на УСН с работниками

Предприниматели, имеющие наемных работников, в дополнение к личным налогам и страховым взносам «за себя» должны платить страховые взносы с заработной платы и иных вознаграждений в пользу сотрудников.

Какие налоги и взносы:

- Аванс по налогу в связи с УСН Уплачивается после окончания отчетного периода – квартала, не позже 25 числа следующего месяца, за год уплачивается не позднее 30 апреля года, следующего за отчетным годом.

- НДФЛ 13% за сотрудников – удерживаются в день выдачи зарплаты.

- Взносы в ПФР, ФСС + ФОМС за работников – платятся ежемесячно не позднее 15-го числа следующего месяца.

- Страховые взносы в ФОМС и ПФР – до 31 декабря.

Какую отчетность:

Отчетность в ФНС:

- Декларация по УСН. Срок не позднее 30 апреля следующего года (1 раз в год).

- Необходимо вести Книгу учета доходов и расходов.

- 2 НДФЛ. Срок до 1 марта следующего года (1 раз в год).

- 6-НДФЛ. Предоставляют ежеквартально.

- Единый расчет по страховым взносам. Сдавать ежеквартально.

Отчетность в Пенсионный фонд Российской Федерации (ПФР):

- СЗВ-М – сведения о застрахованных лицах ежемесячно до 15 числа.

- Сведения о стаже – СЗВ-стаж и ОДВ-1 – 1 раз в год до 1 марта.

- СЗВ-ТД – при приеме на работу и увольнения сотрудника – не позднее рабочего дня, следующего за днем издания приказа.

Отчетность в Фонд социального страхования (ФСС):

- Форма 4-ФСС – ежеквартально.

- Подтвердить основной вид деятельности – до 15 апреля – ежегодно.

Налоги с зарплаты

При учете взносов ИП за сотрудников в 2024 году обязательно учитывается и предоставляемая заработная плата. О доходах, полученных работниками за текущий год, работодатель сообщает в налоговые органы через справку формы 2-НДФЛ.

Предоставляется она в Федеральную Налоговую Службу по месту жительства, причем оформляется на каждого сотрудника по отдельности. Подавать заявление в налоговый орган следует ежегодно и не позднее 1 апреля следующего года.

На патенте

Патентная система налогообложения (ПСН) из всех имеющихся наиболее проста и разработана скорее чисто для предпринимателей. У крупных организаций и юридических лиц нет возможности приобретения патента, стоимость которого просто заменяет сразу все виды налогов. Тем самым ИП освобождается от необходимости сдачи отчетности.

Важно! Перечень видов деятельности В ПСН ограничен, и на нем в штат нельзя нанимать более 10 человек.

На УСН

Для тех индивидуальных предпринимателей, которые выбрали упрощенную систему налогообложения, необходима сдача одноименной декларации. Производиться эта операция должна ежегодно, причем не позднее 30 апреля следующего года.

Даже если за год на упрощенке не было никаких доходов и изменений, предприниматель сдает отчет, указывая факт неведения деятельности. Другими словами, это называют нулевой декларацией. В ином случае, в том числе сдаче неполной отчетности, потребуется закрытие ИП.

ЕНВД

Разбираясь в том, как действуют ИП с наемными работниками и какие отчеты сдают в каждом случае, стоит обязательно упомянуть и декларацию «Единый налог на вмененный доход». В подобных ситуациях обязательно требуется сбор информации и сдача декларации ЕНВД. В налоговую службу она должна предоставляться ежеквартально не позднее 20 числа месяца следующего квартала.

Отчетность ИП без сотрудников на УСН

Книга учета доходов и расходов (КУДиР) – основной инструмент предпринимателя для ведения учета по налоговым тратам.

Рассмотрев, какие платежи и отчетность сдает ИП на УСН 6% без работников в 2024 году, строго следуя руководству, возможно избежать дополнительной оплаты неустоек в виде пени за несвоевременно внесенные отчисления. Размер начисленных пени равен 1/300 ставки рефинансирования, действующей в период неуплаты, за каждый день просрочки по данным НК РФ. Оплата в сроки гарантирует отсутствие наложения денежных взысканий в размере от 20% до 40% суммы неуплаченной задолженности. Ввиду возникновения ежедневно растущей задолженности, плата должна быть внесена строго в указанные сроки.

Действуйте!

Конец года уже скоро, и пора перейти на УСН, чтобы воспользоваться льготами и возможностями режима.

Поэтому следуйте пошаговой инструкции:

- Если вы не зарегистрировались как индивидуальный предприниматель – сделайте это! Только так вы получите шанс на налоговые каникулы.

- Выберите предпочитаемый объект налогообложения – доходы или доходы за вычетом расходов.

- Подайте заявление в налоговую инспекцию о выборе УСН.

- Начинайте работать!

Минимальные усилия и вы получите:

- удобный налоговый режим УСН;

- простую бухгалтерию;

- несложную отчетность;

- режим максимального благоприятствования в работе.