Выбор программного обеспечения

Ничуть не менее ответственный шаг – это выбор программного обеспечения, в котором будет вестись управленческий учет. Конечно, возможности у всех компаний разные, но моя настоятельная рекомендация – это выбор ОДНОЙ программы, в которой будет возможно осуществлять и операционную деятельность и параллельно автоматически формировать управленческий учет. Это в итоге даст вам большую экономию, чем покупка отдельных модулей, программ, в которые вы будете перекачивать первичную информацию, и руками вносить аналитики управленческого учета.

Смена программного обеспечения также может быть сопряжена с выпрямлением бизнес процессов, выявлением и уничтожением задвоенных процессов, двойного ввода и прочее. То есть попутно с внедрением управленческого учета вы еще и процессный подход в компании реализуете, что, вы знаете, всегда неплохо.

Есть примеры компаний, которые ведут управленческий учет в Microsoft Excel, но я бы этого не советовала. Сегодня есть великое множество ERP и просто управленческих систем, которые можно грамотно вписать в деятельность предприятия. Эти системы настроены на разные отрасли бизнеса и содержат разные «фишки» пригодные для того или иного предприятия, но всегда надо быть готовым к тому, что какие-то формы, процесс придется дописывать по себя.

Из личного опыта

Мы выбрали «1С:Управление производственным предприятием» для автоматизации управленческого учета, на тот момент это решение более всего подходило для наших целей. Если бы я выбирала сейчас, выбор пал бы на «1С:ERP Управление предприятием», но тогда ее еще не было на рынке.

Напомню, группа компаний эксплуатировала несколько баз в «1С:Бухгалтерии 7.7», мы волевым решением слили их в 1С:Управление производственным предприятием», чем уже сильно увеличили управляемость и ускорили формирование отчетов.

Еще одной особенностью нашего бизнеса было формирование себестоимости на 20 счете и потом его закрытие на 90-й, ведь бизнес по сути был – услуги. В этой логике классическая связка «1С:Управление производственным предприятием» {Заказ покупателя – Заказ в производство – Заказ поставщику} была чрезмерна для наших бизнес- процессов, поэтому мы доработали механизм закрытия и формировали себестоимость прямо на заказ покупателя.

Доработкой было также и создание формы коммерческого предложения для дополнительных работ, а потом формирование из нее заказа покупателю.

Были доработаны табели и кадровое делопроизводство с тем, чтобы персонал можно было принимать по управленческому учету на конкретный ЦФО – здание, и можно было переводить между зданиями и формировать табели в разрезе ЦФО, а не только отдела эксплуатации.

Была проделана большая работа.

Оговорюсь по срокам: мы начали проект в сентябре, разрабатывали майнд-меп и объединяли базы в «1С:Управление производственным предприятием» вплоть до декабря, а с января начали вести учет по-новому. При этом январь – март мы вели сами в офисе, не посвящая в новости производственный персонал на местах, а с апреля начали потихоньку подтягивать пользователей в систему.

Направления затрат по формированию системы управленческого учета

Безусловно, такой вакуум существует, и было бы совершенно неправильно говорить о том, что все задачи, стоящие перед управленческим учетом, могут быть решены с помощью данных учета финансового. У традиционного бухгалтерского учета есть целый ряд недостатков, препятствующих использованию его данных в целях управления. Выделим три наиболее значимых.

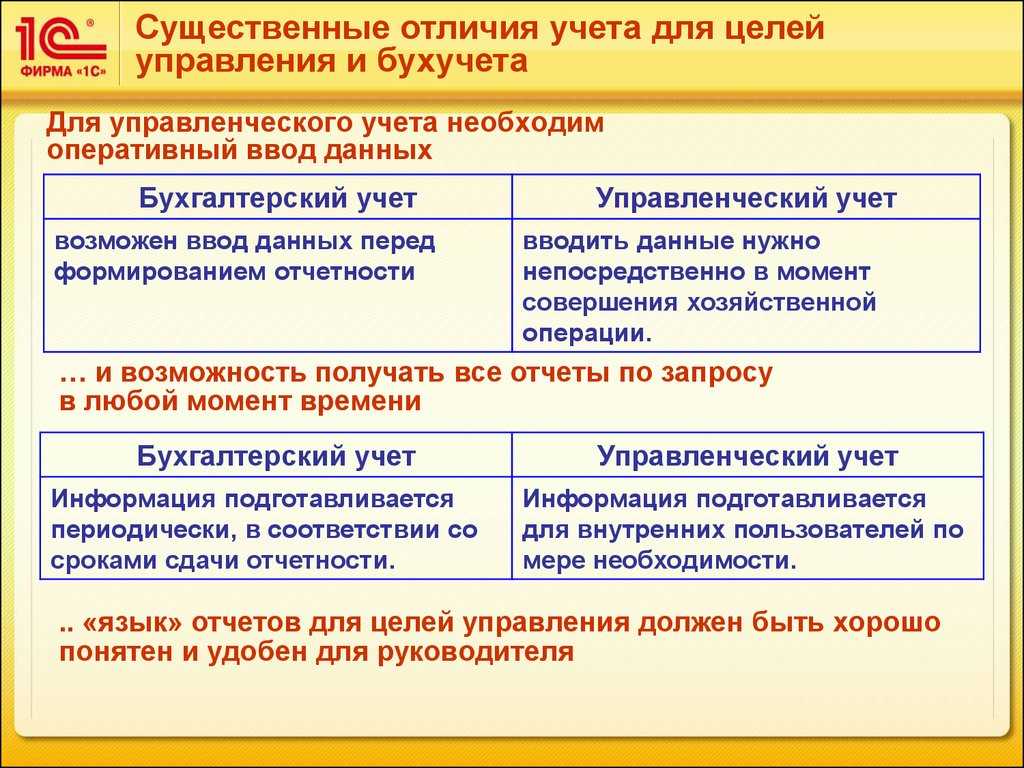

1. Прежде всего, это неоперативность представления информации. Информация для управления требуется гораздо оперативнее, чем она формируется в финансовом учете. Однако эта проблема при надлежащей организации документооборота решается при компьютеризации учета, так как здесь становится возможным формирование любого формата отчетности хоть ежечасно.

2. Далее, методология финансового учета определена предписаниями нормативных документов и одновариантна. Она характеризуется определенными информационными границами, формируемыми уже методом двойной записи (см., например, «БУХ.1С» № 2 за 2006 год, стр. 28). Построение системы управленческого учета может предполагать создание информации о фактах хозяйственной жизни в совершенно разной их оценке и интерпретации (например, различная оценка активов, переоценка обязательств, с учетом влияния фактора временной ценности денег и т. д.).

3. Заданность форматов отчетности предписаниями нормативных актов. Для целей управления различными бизнес-процессами менеджерам предприятия требуется отчетность, не соответствующая стандартам официального бухгалтерского учета. Но как отмечалось выше, соответствующее программное обеспечение позволяет преобразовывать данные первичных документов в отчетность совершенно разного формата.

Рамки статьи не позволяют нам подробно касаться вопросов методики решения этих проблем.

Вместе с тем мы должны отметить здесь очень важный с позиций принципа рациональности вывод: Затраты на организацию и ведение управленческого учета должны быть направлены на решение проблем, лежащих вне компетенции традиционного официального бухгалтерского учета, а не на дублирование его функций.

Управленческий учёт в компании

Ведение управленческого учета в компании становится все более распространенной составляющей развития бизнеса. Управленческий учет предоставляет точные данные об актуальном состоянии компании. Формы отчетности настраиваются в интересах бизнеса и помогают

владельцам, руководству и инвесторам принимать обоснованные, эффективные решения

Основная цель управленческого учёта – своевременное обеспечение руководства и ключевых сотрудников необходимыми им актуальными и полными данными в удобном для анализа виде

Важно, что эти данные основаны на реальных показателях – фактах

и цифрах.. В перечень объектов управленческого учета входит финансовая и прочая информация как из внутренних, так и из сторонних источников, конкретизированная до нужного уровня.

В перечень объектов управленческого учета входит финансовая и прочая информация как из внутренних, так и из сторонних источников, конкретизированная до нужного уровня.

К объектам учета обычно относятся все данные, влияющие на получение прибыли компании, в частности:

- доходы и расходы;

- активы;

- кредиторская задолженность и другие финансовые обязательства;

- источники финансирования;

- финансовые результаты и факторы влияния на них;

- центры финансовой ответственности;

- показатели сделок.

Иногда управленческий учет ошибочно сличают с бухгалтерским или налоговым учетом, но это совершенно разные виды учета. Данные из бухучета могут использоваться в формировании управленческой отчетности – например, для анализа динамики продаж определенной

группы товаров за период и понимания, какие позиции приносит достаточную выручку, а какие убыточны. Таким образом можно откорректировать линейку товаров и параметры продаж.

Консультация эксперта Условно управленческий учёт можно разделить на четыре категории:

- Производственный – учет себестоимости товаров, работ, услуг.

- Маржинальный – оптимизация затрат, соотношение объемов и стоимости.

- Бюджетный – ориентированный на рост управляемости, точность прогнозирования результатов, определение мотивации сотрудников и отделов.

- Стратегический – направленный на обеспечение компании ресурсами, необходимыми для эффективного развития.

Осуществление управленческого учета не является обязательным по закону, соответственно, строгих регламентов не существует, и каждая компания сама выбирает оптимальный для себя вариант его ведения.

Разрабатывая учётную политику компании, нужно принять во внимание ряд факторов:

- участки деятельности, на которых необходимо вести учет;

- формы отчетов, периодичность их составления;

- уровень детализации отчетности и используемые в ней единицы измерения;

- перечень разрабатываемых регламентов и первичных документов.

Методология ведения управленческого учета прорабатывается в каждой компании индивидуально. Пункты учетной политики различаются в зависимости от сферы деятельности, масштаба, организационной структуры и потребностей компании.

Среди общих элементов учетной политики можно выделить следующие:

- Установление финансовой структуры предприятия.

- Фиксация целей деятельности и стратегии развития компании, задач ведения управленческого учета.

- Разработка классификаторов управленческого учета.

- Анализ текущих бизнес-процессов и способов учета затрат, документирование бизнес-процессов.

- Составление требований к финансовой и организационной структуре.

- Создание плана счетов управленческого учета.

- Разработка форм отчетности.

- Составление методологии управленческого учета: регламентов, модели.

Ведением управленческого учета в идеале занимается финансовый директор или сотрудник финансовой службы. На практике эту задачу зачастую делегируют бухгалтерам, а в небольших бизнесах сам собственник может вести управленческий учет.

Благодаря грамотно построенному управленческому учету выстраивается целостная картина текущего состояния бизнеса. По результатам анализа этой картины вы сможете перестроить бизнес-процессы для достижения максимальной эффективности работы компании.

Преимущества ведения управленческого учёта

Работа с управленческим учётом позволит:

- корректно определять и формулировать цели и задачи бизнеса;

- прогнозировать результаты и прибыль;

- иметь точное представление о нынешнем финансовом положении организации;

- отслеживать запасы товаров на складе;

- эффективно планировать платежи и прочие финансовые операции;

- избежать кассовых разрывов;

- обнаружить скрытые резервы бизнеса, точки роста доходов.

С грамотным УУ бизнес может трезво оценить положение, найти причины убытков и «слабые места» организации, оптимизировать расходы, взять под контроль хозяйственные процессы.

Ключевая цель, стоящая перед управленческим учётом — дать исчерпывающие сведения, которые помогут принимать обоснованные эффективные решения.

Для выполнения этой задачи подойдут такие инструменты:

- своевременное предоставление всех необходимых сведений;

- анализ информации, прогнозирование, регулярный мониторинг экономических показателей;

- формирование оптимальной стратегии развития;

- эффективное распределение имеющихся ресурсов;

- поиск скрытых резервов.

Отчетность для поддержки принятия решений

Учет для управления компанией

Управленческая отчетность ведется для того, чтобы помогать руководителями компании принимать решения основанные на данных. Решения руководителей можно разделить на рациональные и не рациональные

Чтобы отчеты соответствовали ожиданиям руководителей важно понимать, как именно принимаются анализируюется информация и делаются выводы. Люди по разному принимают решения

Для рациональных решений можно выделить следующую последовательность шагов:

- определение цели

- поиска альтернативных вариантов действий

- сбор данных

- реализация выбранных действий

- сравнение фактических результатов с плановыми

- корректировка выявленных отклонений от плана

Понятие учет предполагает следующий набор действий:

- механизм сбора,

- обработки и

- перевода пользователям информации о текущей деятельности предприятия и внешней среде, в которой она непосредственно работает.

Управленческая отчетность — это набор отчетов позволяющих руководству компании управлять бизнесом. Структура отчетности позволяет анализировать работу отдельных бизнес направлений за любой временной интервал.

Управленческая информация является помощником в достижении поставленных целей. Оперативные данные выявляют проблемы фирмы и возможности их исправления.При возникновении проблемных вопросов у фирмы, требуется в кротчайшие сроки принять правильное управленческое решение. Упр учет предоставляет информацию для корректировки задач в следующих направлениях:

- получение нужных сведений;

- отслеживание финансовых результатов;

- наблюдение за тем, насколько эффективно работает предприятие в целом, структурные подразделения и отдельные проекты.

Управленческий учет — это система сбора, анализа и контроля учетных данных, которые помогают в решении конкретных управленческих задач.Успешно поставленный процесс управленческой отчетности влияет на эффективность управления организацией в целом. Собственники и управленцы предприятия могут самостоятельно решать вопросы по организации учета:

- каким образом классифицировать и детализировать затраты,

- как вести отчетность существующих затрат и

- как сформировать в целом управленческую отчетность и контроль в организации.

Независимо от того, что аналитическую отчетность можно выстроить самостоятельно, есть исходные позиции, которые обязательно должны быть:

- отчеты, которые вы спроектировали возможно автоматизировать, если отчеты можно сделать только руками, их рань или поздно перестанут делать или сделают с ошибками;

- процесс отчетности должен покрывать все основные бизнес-процессы;

- структура отчетности должна соответствовать размеру компании — слишком детальная отчетность в небольшом предприятии часть приводит к тому, что ее вообще перестают формировать;

- анализировать нужно поток движения денег, поток движения материальных ценностей, обязательств и состояние текущих активов.

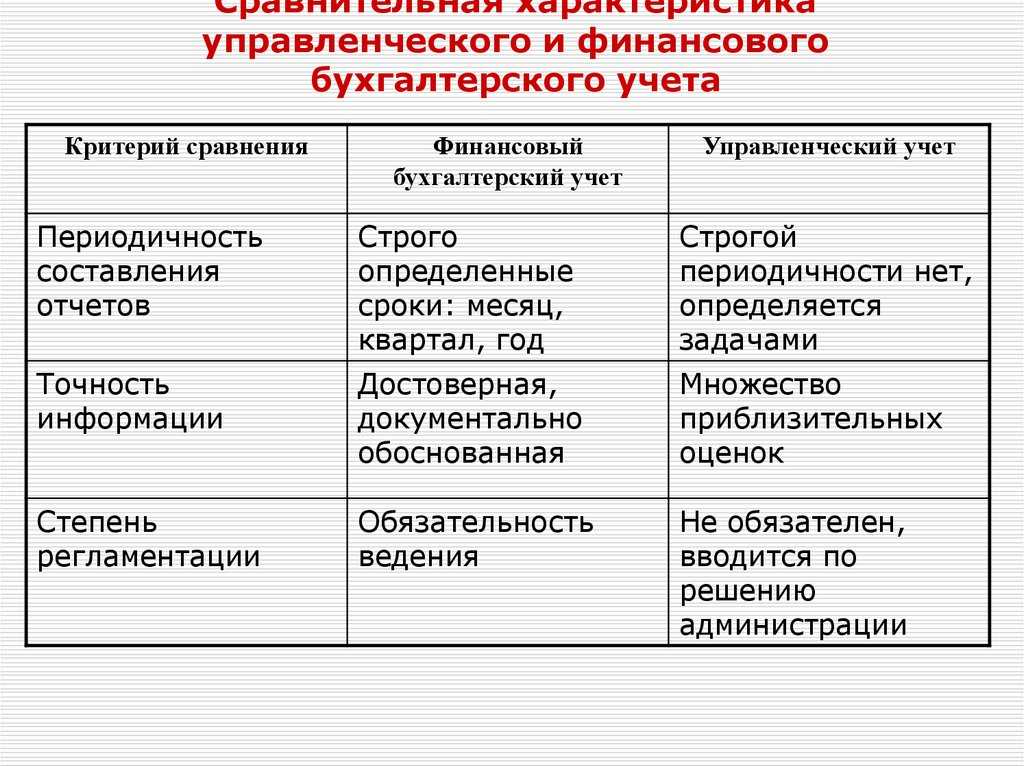

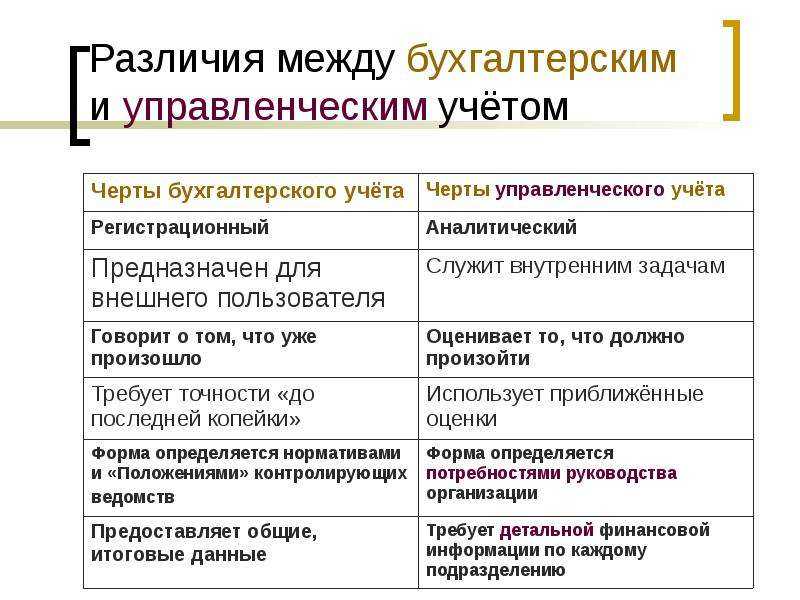

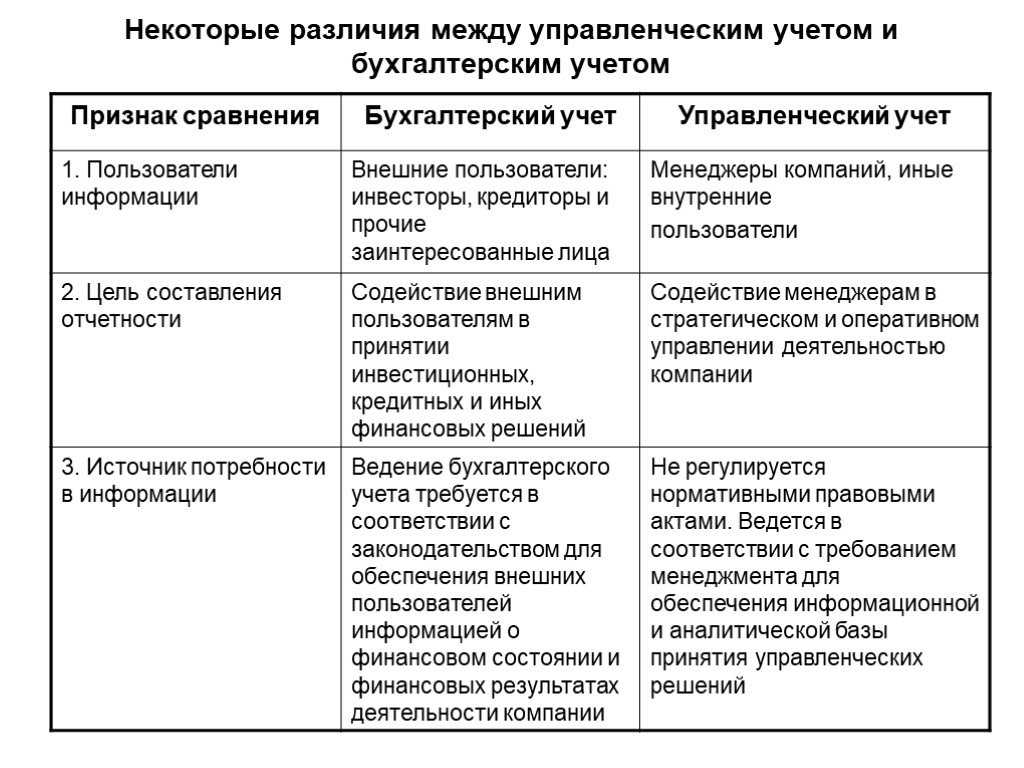

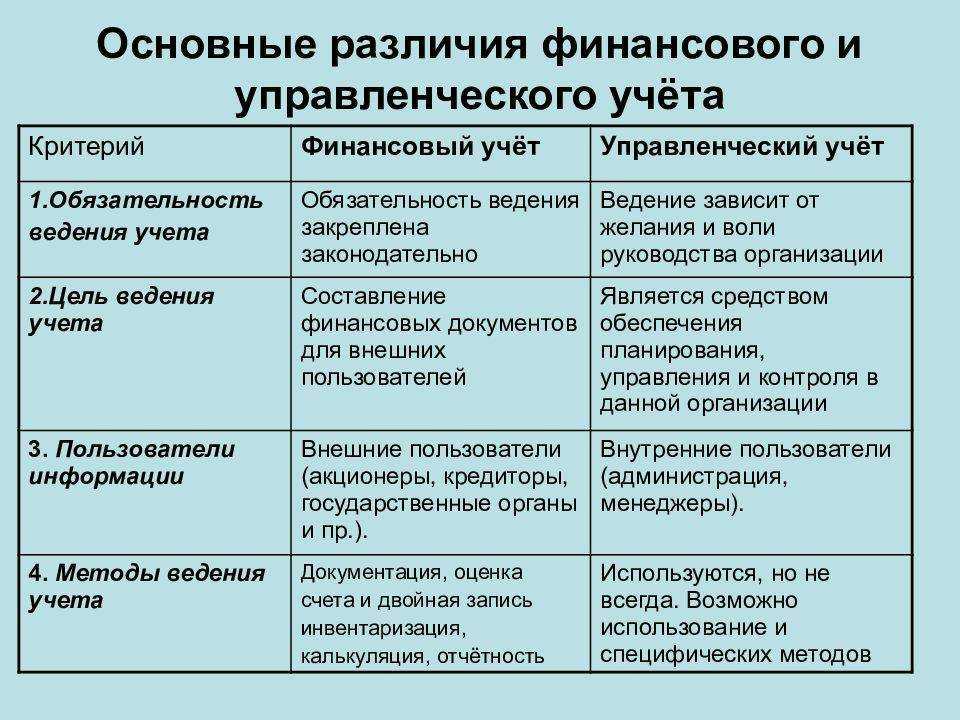

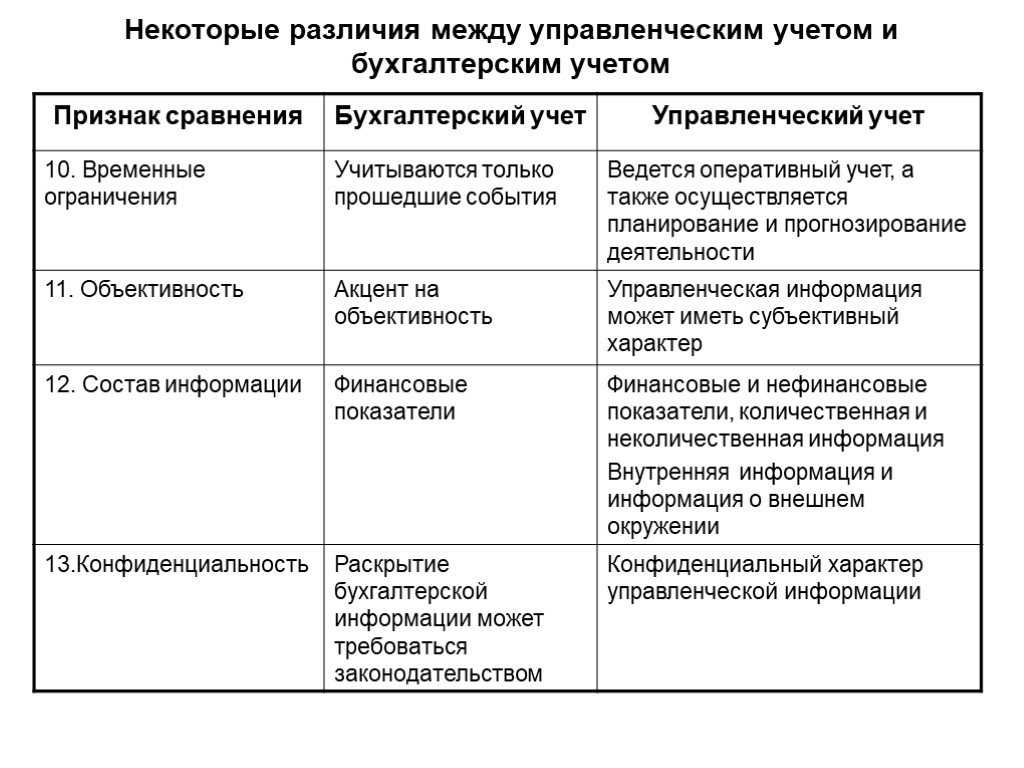

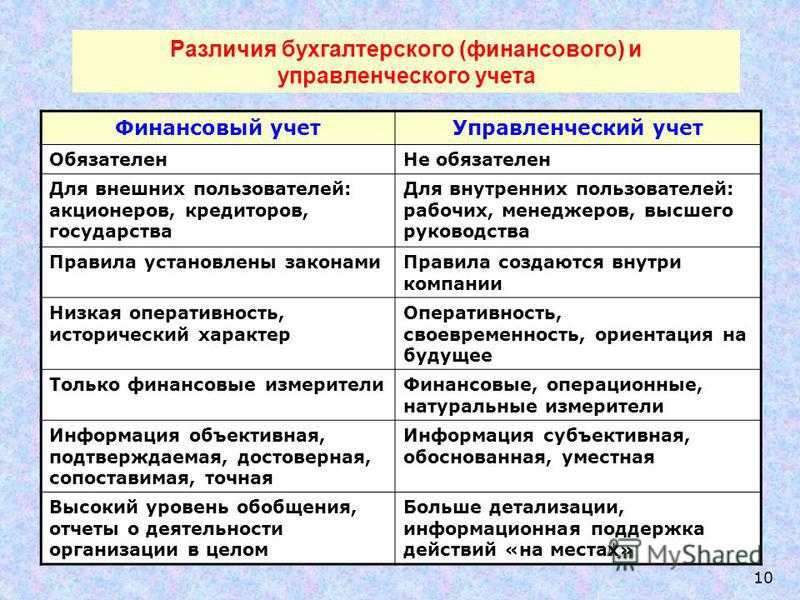

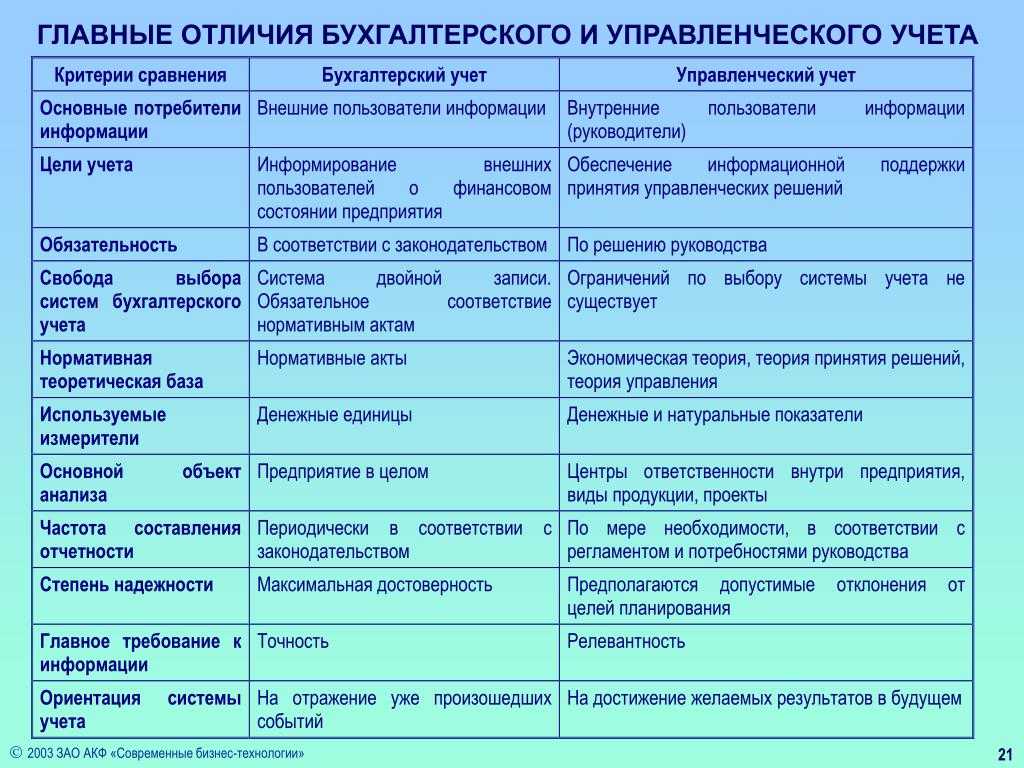

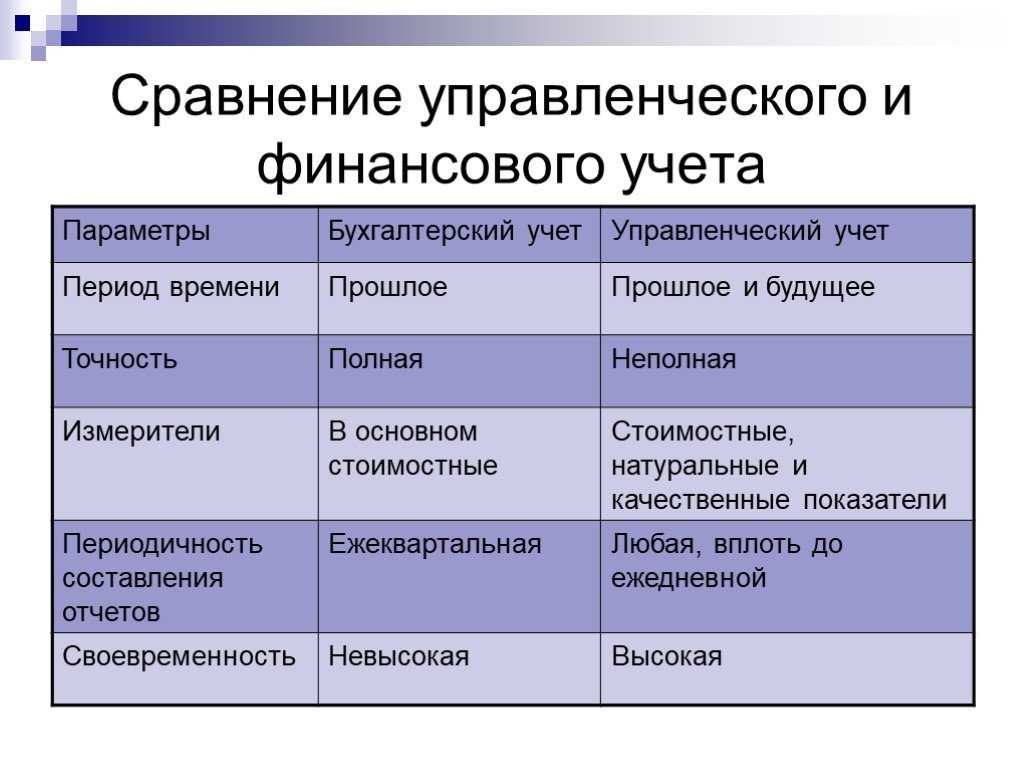

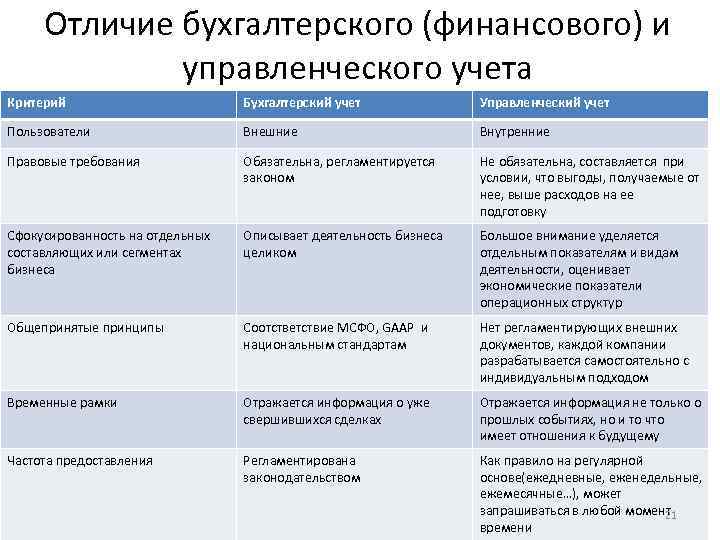

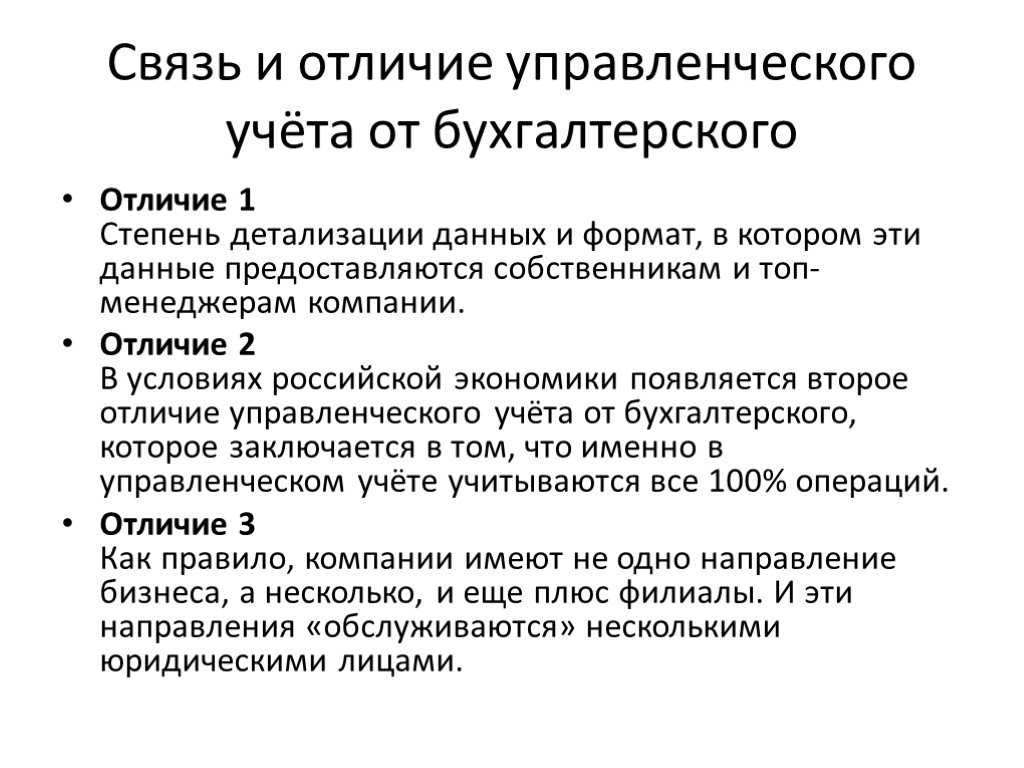

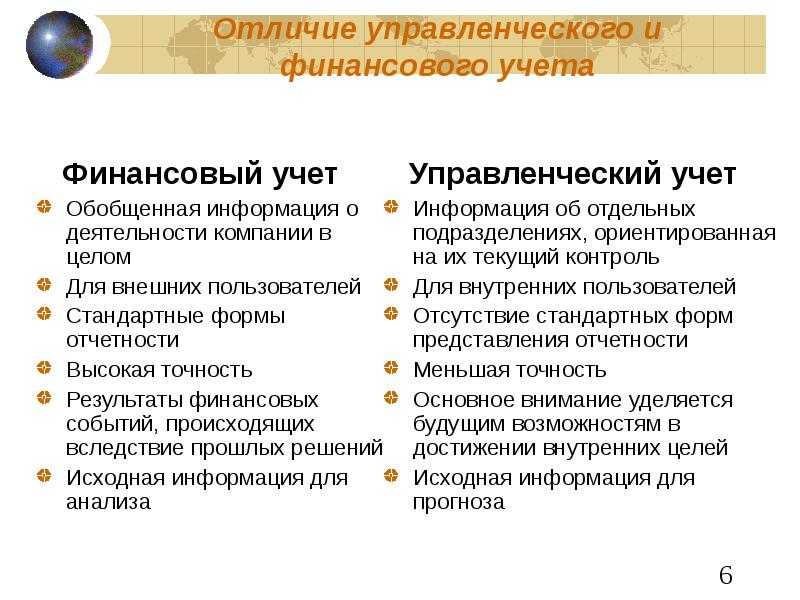

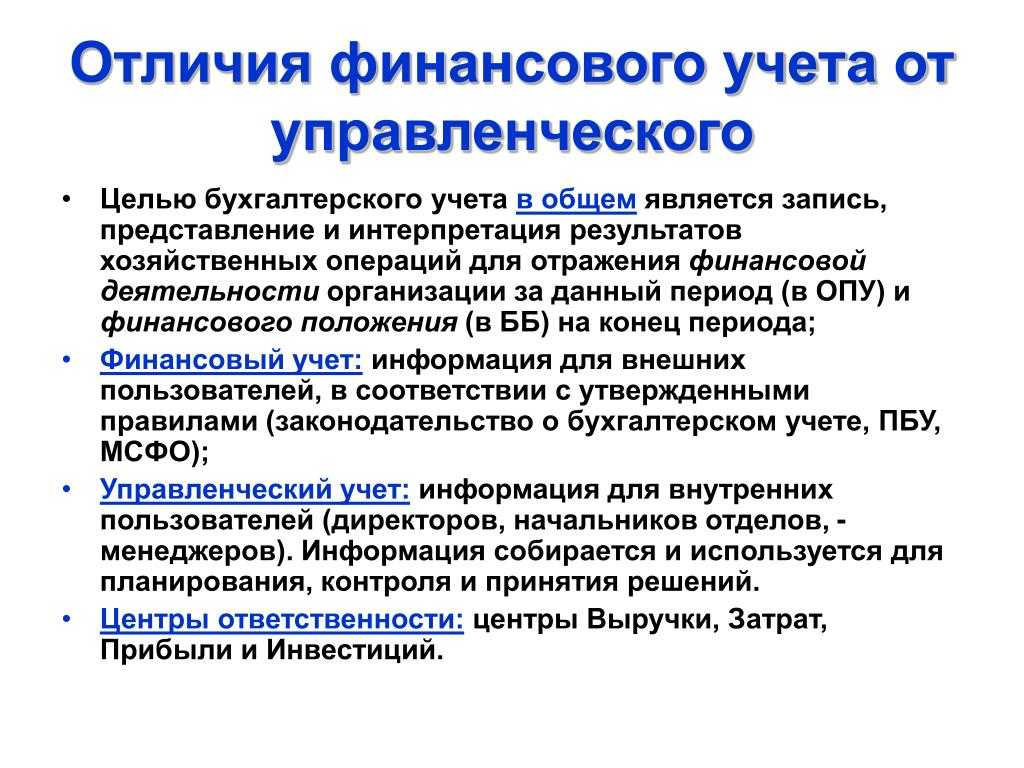

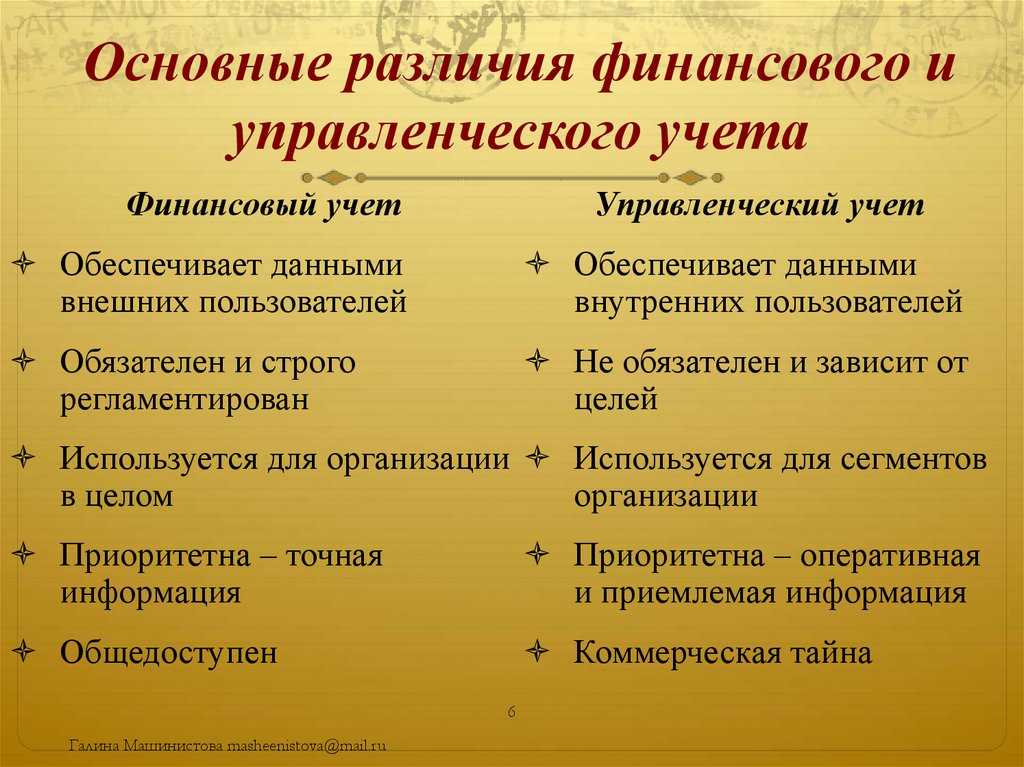

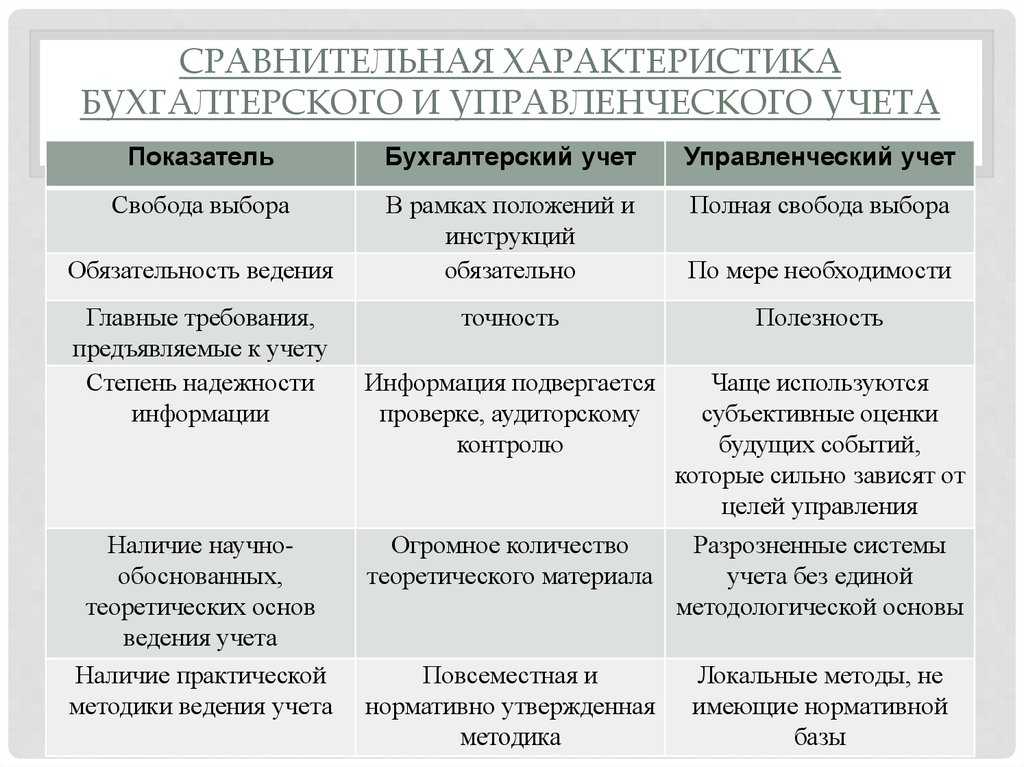

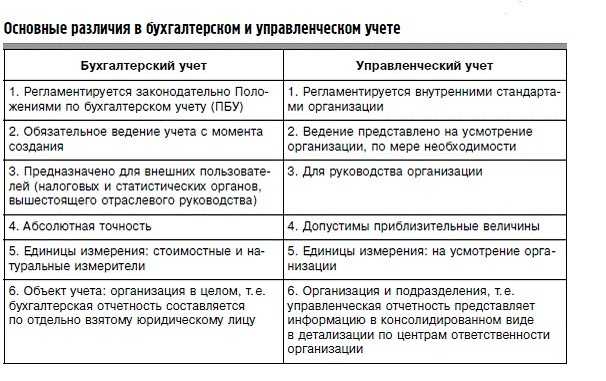

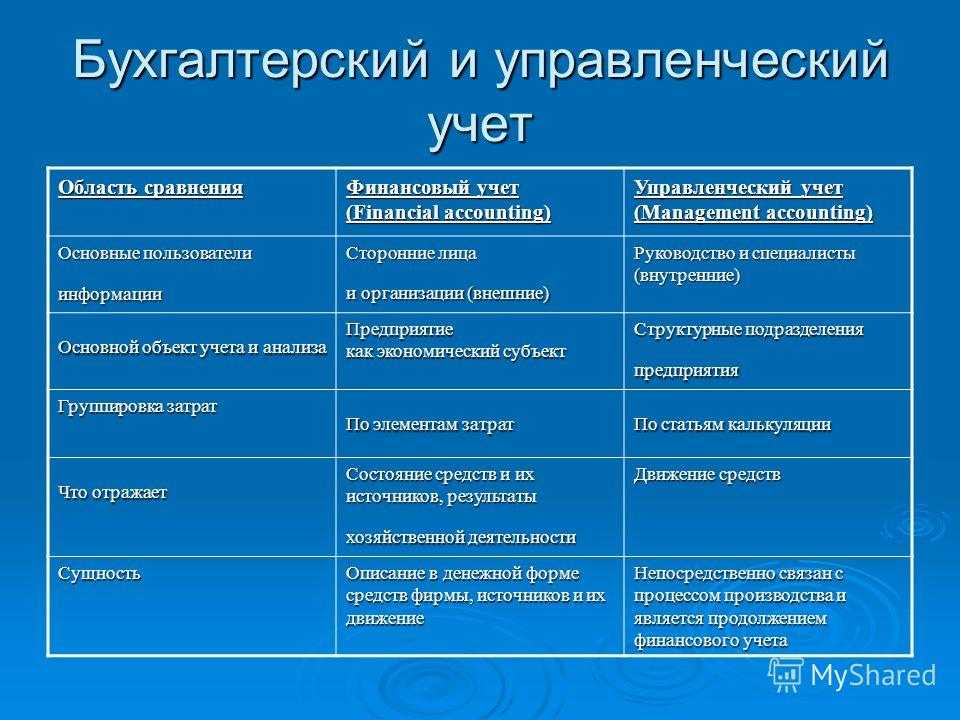

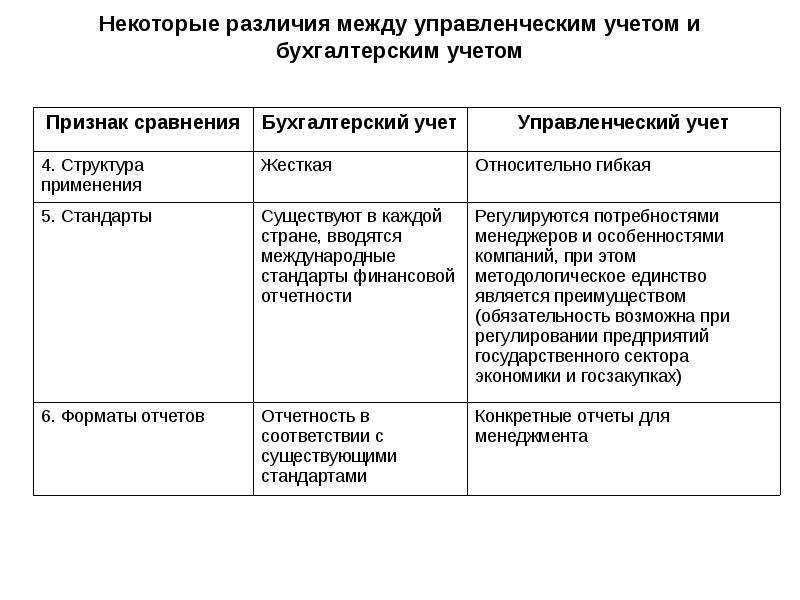

Разница между УУ и БУ бизнеса

Ключевой фактор, отличающий УУ от бухгалтерского (БУ) — это цель. Главная задача первого — отмечать и обрабатывать сведения о хозяйственной деятельности компании для финансового контроля. Цель управленческого учёта — своевременный анализ достоверных знаний о бизнесе для эффективного управления и планирования.

Отсюда все остальные различия. Например:

- принципы ведения — бухучёт основан на действующих стандартах, а УУ можно осуществлять, опираясь на собственные правила;

- потребители сведений — бухучёт нужен налоговой, банкам, инвесторам, а УУ — управленцам;

- методы ведения — снова, бухгалтерию ведут в рамках, описанных законом, а для управленческого учёта таких стандартов нет;

- отчётность — строго регламентирована в бухгалтерии и никак не установлена для УУ, бизнес формирует формы так, как ему удобно;

- сроки — бухотчётность нужно сдавать по графику, установленному законом, а в УУ докуементы формируют и подают управленцам так, как определит компания.

Хотя между УУ и БУ немало различий, ведутся они параллельно. В работе с УУ так или иначе нужно опираться на сведениях из бухгалтерии.

Что такое управленческий учет

Управленческий учет – это база данных (комплекс баз данных) с зафиксированными в ней всеми фактами деятельности бизнеса, которые потом собираются в управленческую (финансовую) отчетность.

Управленческий учет (УУ) часто путают с бухгалтерским из-за схожести отчетов. Часто в малом бизнесе «управленка» начинается с бухучета. А когда бухгалтерских данных для принятия решений становится недостаточно, УУ выделяют в отдельную систему.

Управленческий учет финансовой деятельности – гибкая система, правила формирования определяют сами предприниматели. Формы отчетов, регистры, нормы учета данных и исследуемые показатели не ограничены законодательными требованиями.

Для удобства управленческий учет для бизнеса делят на несколько видов:

-

Производственный – определяет себестоимость продукции и услуг. Показывает, сколько и каких ресурсов компания тратит на производство. Для торговых компаний в этой категории выступает складской учет товаров. Для IT-компаний — позаказный учет каждого контракта и этапы исполнения.

-

Маржинальный – определяет точку безубыточности, позволяет выяснить во сколько раз может вырасти бизнес, считает операционный рычаг и способность компании воспользоваться кредитными средствами и погашать долги в срок.

-

Бюджетный – использует бюджеты (планы). В рамках бюджетного учета выделяются центры финансовой ответственности (отделы, направления) и определяются бюджеты и KPI каждого направления. Это помогает управлять эффективностью отделов и отдельных сотрудников.

-

Стратегический – направлен на обеспечение предприятия ресурсами и финансами для долгосрочного развития. Лет так на 10.

Управленческий учет в малом бизнесе состоит из объектов, которые влияют на чистую прибыль:

-

доходы и расходы;

-

имущество – денежные средства, финансовые вложения, запасы, дебиторка и другие активы;

-

обязательства – задолженность перед поставщиками, налоговой службой, сотрудниками и другими лицами;

-

кредиты, собственный капитал, нераспределенная прибыль и другие источники финансирования;

-

прибыль или убыток;

-

центры финансовой ответственности.

Объекты управленческого учета можно учитывать в целом по предприятию или делить по сделкам, направлениям или товарам. Детализацию выбирают в соответствии с целями и задачами предприятия.

Преимущества и недостатки управленческого учета:

| Преимущества | Недостатки |

|---|---|

| Повышение качества управленческих решений | Дополнительные задачи для сотрудников |

| Своевременное выявление проблем и точек роста | С ростом фирмы требуется отдельный сотрудник для ведения УУ |

| Повышение прозрачности деятельности | Временные затраты на регулярную доработку системы под меняющиеся условия деловой среды |

| Планирование будущих периодов | |

| Ускорение достижения стратегических целей |

Зачем нужен управленческий учёт

Посмотрев на финансовый отчёт, Аркадий понимает, сколько он потратил на обслуживание пекарни и сколько заработал. А ещё теперь он знает, что пирожки с картошкой продавались в два раза больше, чем с капустой. Исходя из этого, Аркадий решает в новой пекарне делать в два раза больше пирожков с картошкой и тем самым больше зарабатывать. Но без управленческого учёта, скорее всего, ничего не получится. Или получится, но не так гладко, как хотелось бы.

Представим, что Аркадий взял своё решение в работу. Закупил в два раза больше сырья в новую пекарню, но в какой-то момент осознал, что у него не хватает холодильников и места на складе. Тут и всплывает один из управленческих показателей — площадь вместимости. Чтобы продавать больше пирожков, Аркадию сначала нужно было оценить помещение и подумать, а не стоит ли расторгнуть договор об аренде и поискать место побольше.

Второй пример: Аркадий заранее оценил вместимость помещения и закупил в два раза больше сырья для пирожков с картошкой, но выручка не выросла. Через какое-то время он понял, что в пекарню ежедневно приходит максимум 300 человек. Рынок сбыта ограничен. В этом случае управленческим показателем будет воронка продаж. Ему нужно было позаботиться не только о помещении, но и том, как привлечь больше клиентов.

Аркадий начал принимать решения, просто посмотрев на цифры. А этого недостаточно. Финансовый учёт — это просто факт того, что уже случилось. Вот столько пирожков мы продали в месяц, вот такие были в ходу, вот столько мы потратили и вот столько заработали. А управленческий учёт — это про то, как управлять этими показателями в будущем.

При этом в управленке учитывают ещё и нефинансовые показатели, потому что информации о деньгах недостаточно для того, чтобы принимать эффективные решения. Например, есть ли какие-то ограничители, которые мешают продавать больше пирожков: нехватка поваров, печей, маленькая площадь помещения, старое оборудование. Всё ли было продано, есть ли порча. Если есть, то почему и как устранить.

Зона ответственности главбуха

В законе прописаны две группы нарушений, за которые компанию или бухгалтера наказывают штрафами.

Нарушения в бухгалтерском учете

нарушения кассовой дисциплины

Это, например, неполное оприходование выручки или нарушение порядка работы с наличными.

Как правило, размер штрафа бухгалтеру за такие ошибки небольшой — 4-5 тысяч рублей. Но при этом компания должна заплатить штраф, в 10 раз превышающий эту сумму.

грубые нарушения требований к бухгалтерскому учету

Грубые нарушения требований к бухгалтерскому учету — это искажения отдельных показателей отчетности более, чем на 10%. Сюда же относится ведение «черной» бухгалтерии, составление отчетности не на основе данных бухгалтерского учета, отражение несуществующих событий и сделок.

В этих случаях главбуху выписывают штраф в сумме 5-10 тысяч рублей, при повторном нарушении — в два раза больше.

Предприятие вроде бы не страдает, но только если отношения с главным бухгалтером оформлены договором. В малом бизнесе бухгалтеру нередко платят неофициально, а директор якобы ведет бухгалтерию самостоятельно. При таком раскладе собственник или директор оплачивает штрафы лично.

Но самое плохое, что за несколько бухгалтерских нарушений его могут дисквалифицировать — запретить на какое-то время руководить компанией.

непредоставление финансовой отчетности

Непредставление или несвоевременная подача в налоговую инспекцию и органы госстатистики финансовой отчетности считается административным правонарушением. Предусмотрена как персональная ответственность, так и штрафы на компанию.

Должностное лицо может быть наказано штрафом:

- от 300 до 500 рублей, а компания — от 3 до 5 тысяч рублей, если не поданы (или поданы с задержкой) документы в органы госстатистики,

- по 200 рублей за каждую форму отчетности, не представленную в налоговую.

Налоговые нарушения

Составов нарушений здесь довольно много. Самый серьезный из них — неуплата или неполная уплата налогов. Здесь суммы потерь могут быть существенными. Кроме фиксированного штрафа и возврата неуплаченных налогов в бюджет, предприятие наказывают штрафом в размере 20-40% от недоплаченной суммы.

Разница зависит от того, было ли нарушение умышленным, — степень умысла доказывают налоговые инспекторы.

Их подозрение вызывают в первую очередь:

- имитация экономической деятельности через подставных лиц (работа с фирмами-однодневками),

- искусственные договорные отношения — это в том числе популярная схема дробления бизнеса на несколько юридических лиц. Если этот факт установлен, компания выплачивает налоги в полном объеме как за «единое» юрлицо + 40% штрафа.

За налоговые нарушения предусмотрена и уголовная ответственность.

В России по статье уклонение от уплаты налогов в год выносится несколько десятков приговоров. Как правило, речь идет не о бухгалтерских ошибках, а о том, что обвиняемые «рисуют» НДС и занижают налогооблагаемую прибыль. Чаще всего недобросовестные предприниматели совершают нарушения именно с этими налогами.

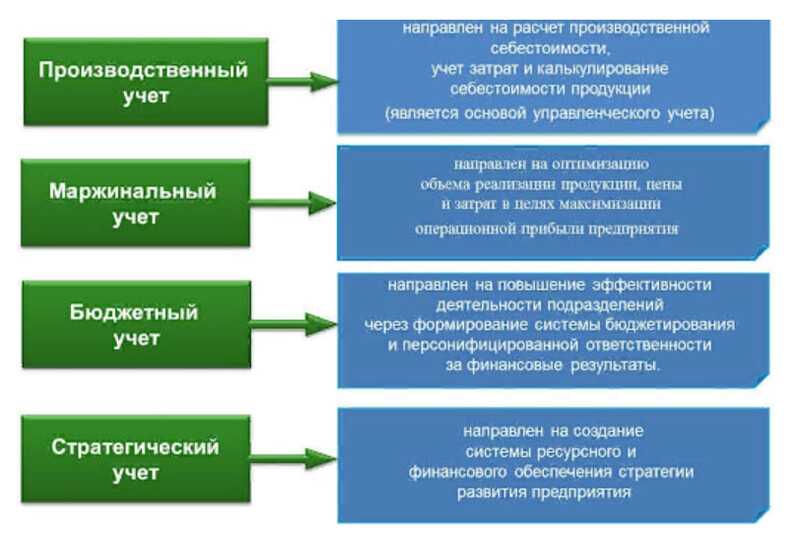

Виды управленческого учёта

У управленческого учёта нет установленной классификации. Каждая организация опирается на свои возможности и условия. Она сама определяет методы, которые будет использовать. Решает, с какими показателями ей нужно работать, как будут формироваться отчёты и т.д

Но на практике выделяется несколько форм управленческого учёта:

производственный — является основой для управленческого учёта бизнеса

В нём рассчитывается себестоимость изготовленной продукции, принимая во внимание затраты на производство;

маржинальный — применяется для оптимизации объёмов производимых товаров, затрат и цен для повышения прибыли. По УУ можно сделать выводы о зависимости между прибылью и объёмами производства (реализации);

бюджетный — позволяет определить ответственность за финансовое состояние компании посредством внедрения системы бюджетирования;

стратегический — используются для того, чтобы обеспечить бизнес всеми средствами и ресурсами, необходимыми для его потенциального развития.

Рисунок 1 — Виды управленческого учёта

Рисунок 1 — Виды управленческого учёта

Управленческий учёт и его методы

Метод управленческого учёта — это способ, по которому специалисты будут собирать, консолидировать, отражать информацию.

Сложилось несколько методов работы с УУ:

- Параллельный учёт. Суть в том, что информацию отражают в бухучёте и УУ одновременно. Способ позволяет добиться максимально точных и детальных сведений. Минус в том, что внедрение и поддержка такой системы требует крупных затрат, потому что придётся вести УУ и БУ отдельно.

- Трансформация. Способ работает так: на протяжении определённого времени компания собирает данные, руководствуясь одним методом учёта. Позже полученные сведения трансформируют в другой метод. Такой принцип проще предыдущего, но добиться таких же точных и детальных сведений не получится.

- Последовательный учёт. Специалист фиксирует данные о каждой операции, но в рамках общей системы. Этот метод дешевле, чем параллельный учёт. В точности и детализации сведений будут погрешности, но по соотношению качество результата / затраты данный метод считается самым оптимальным.

Если компания выбрала параллельный метод, нужно разграничить и детально описать принципы работы отдельно для УУ и БУ. Обозначить, как сведения в бухучёте связаны с данными управленческого учёта. Зафиксировать порядок в регламенте.

Какой бы метод ни выбрала фирма, в работе с УУ существуют элементы, общие для всех способов:

- определение точки безубыточности — она демонстрирует минимальный показатель продаж, который необходим компании для сохранения рентабельности, а также способ ценообразования, который позволит бизнесу избежать убытков;

- бюджетирование денежных средств — чтобы грамотно распоряжаться денежными ресурсами, планировать доходы и расходы, строить финансовые прогнозы и т.д.;

- определение расходов по процессам — если компания производит и продаёт однотипные товары;

- определение затрат по проектам — если бизнес работает с несколькими разными процессами, требующими отдельных решений;

- предельный расчёт затрат — при цикличности бизнес-процессов, которые можно описать по отдельности;

- нормативный учёт расходов — для определения нормативов по себестоимости, наценке, выпуску продукции. В то же время необходимо установить максимально допустимый уровень отклонения от плана;

- директ-костинг — согласно методу, затраты делят на постоянные и переменные, а в расчёт себестоимости включают в зависимости от динамики производства.

Быть замененным более продвинутым бухгалтером — специалистом по МСФО

Главные причины, по которым компании массово переходят на МСФО — это привлечение зарубежных инвесторов, возможность кредитования в европейских банках и полноценное сотрудничество

с зарубежными партнерами. И здесь отчетность, составленная в соответствии с международными стандартами, является обязательным звеном. Поэтому работодатели, заполучившие в свой

штат высококвалифицированного специалиста по МСФО, увеличивают шансы для интеграции в мировое сообщество и получают куда более широкие перспективы развития бизнеса.

Кроме того, сегодня отчетность по МСФО широко используется в качестве базы для ведения управленческого учета. Это позволяет отражать реальную рыночную стоимость активов, а не

официальную покупную, что обеспечивает необходимый уровень капитализации компании. И, само собой, вести управленческий учет доверят сотруднику, владеющему практикой международных

стандартов.

Возможностей у бухгалтера, имеющего международную квалификацию по МСФО, очень много. Это и перспективы карьерного роста, и более высокая заработная плата, и возможность внести

весомый вклад в развитие своей организации и др. Поэтому курсы по изучению МСФО — это самая надежная инвестиция в свое будущее, которая непременно окупится в кратчайшие сроки.

Чтобы избежать вышеописанных рисков, вам нужно уже СЕЙЧАС повышать квалификацию. НЕ в следующем году, НЕ через месяц, НЕ с понедельника…

А именно сейчас!

Обычно, прежде чем встать на путь совершенствования себя и превращения в незаменимого финансового специалиста, многие бухгалтеры сталкиваются с последними попытками остаться на

том уровне развития, которого достигли после ВУЗа. И одна из самых негативных привычек, которая мешает двигаться вперед и достигать новых высот, — это откладывать все на потом,

на завтра или на следующую неделю, месяц, год.

Если вы всерьез нацелены совершенствовать и освежать свои навыки, никогда не откладывайте это дело в долгий ящик. Превратите повышение квалификации и профессиональной

востребованности в привычку, в стиль жизни. Только так вы будете всегда оставаться конкурентоспособным современным специалистом и сможете раскрыть свой потенциал на 100%. Главное

— это выбирать эффективные методики и программы обучения, ориентированные на формирование актуальных практических навыков под наставничеством успешных финансовых лидеров,

экспертов-практиков, руководителей крупнейших предприятий, опытных коучеров и др.

Вы можете сказать: «Это не для меня», «Меня и так все устраивает», «У меня и без этого полно рабочих задач», «Нет ни денег, ни времени». Но пока вы жалеете себя и сидите на

месте, ваши коллеги развиваются, растут профессионально, получают более достойную работу и увеличивают свой доход. Решайтесь сейчас!

Пройдите комплексный курс «ДипИФР. Гарантия», чтобы изучить теорию и практику работы с МСФО и продолжить подъем по карьерной лестнице!

Зарегистрируйтесь и пройдите 1-й модуль курса бесплатно!

Курс ДипИФР онлайн

Как давно вы проходили курсы повышения квалификации?