Суть понятия

Современные трудовые, налоговые и гражданско-правовые отношения невозможно реализовать без передачи между сторонами авансовых сумм. В зависимости от отрасли применения, это понятие приобретает различные отличительные характеристики. Во избежание путаницы юридических последствий, аванс всегда следует отделять от остальных разновидностей частичной предоплаты, закрепленных действующими нормативными правовыми актами.

Основные характеристики аванса:

Основные характеристики аванса:

- Представлен материальной ценностью

- Предшествует осуществлению самого обязательства, однако не гарантирует его выполнения

- Является частью основного будущего платежа, оговоренного между сторонами

Использование указанного вида частичной предоплаты в различных разделах права (налоговое, таможенное, гражданское, трудовое) наделяет его функциями, присущими каждой из отраслей.

Регистрация предоплаты с зачетом аванса

В отличие от аванса, предоплатой будем считать приход ДС до передачи товаров или оказания услуг в случае, когда известен перечень отгружаемых товаров или оказываемых услуг. Так как документ «Реализация товаров и услуг» отражает передачу товаров клиенту, для регистрации предоплаты будем опираться на документ «Заказ клиента». Будем считать, что товар можем передать покупателю только после оплаты 50% суммы заказа.

Создадим заказ клиента, в качестве покупателя укажем контрагента, от которого получали аванс:

Выполним зачет ранее принятого аванса по кнопке «Зачет оплаты»:

В результат в 1С будет автоматически создан документ «Взаимозачет задолженности». После этого зарегистрируем предоплату от клиента: введем на основании заказа ПКО. Пусть сумма аванса и предоплаты составляет 50% заказа, в этом случае сумма предоплаты составит 3100 руб (общая сумма заказа – 8200 руб, аванс – 1000 руб):

И пробьем кассовый чек на предоплату с зачетом аванса:

,

Разберем, что за информация присутствует на чеке:

- товарный состав: на чеке отражен ПОЛНЫЙ перечень товаров/услуг из заказа клиента;

- в поле «ИТОГ» попадает полная стоимость заказа: да-да, не пугайтесь, так и должно быть;

- Сумма НДС отражается также на полную стоимость заказа;

- признак предмета расчета для предоплаты также указывается «ПЛАТЕЖ» (см. таблицу 29 приложения 2 к приказу от 21.03.2017 № ММВ-7-20/229@);

- способ расчета «ПРЕДОПЛАТА» верно отражает текущую операцию;

- самое интересное начинается в подвале, где идет расшифровка всех платежей:

- «НАЛИЧНЫМИ» — реально полученная оплата от клиента;

- «АВАНС» — зачет ранее полученного аванса;

- «СУММА В КРЕДИТ» — неоплаченная клиентом сумма.

Таким образом, данный чек полностью соответствует той операции, которую и хотели отразить: предоплата с зачетом ранее полученного аванса.

Когда можно не платить НДС

В некоторых случаях компании и ИП могут не платить НДС. Например, если они работают на ОСНО или ЕСХН и имеют право на освобождение от налога, работают на спецрежимах налогообложения или занимаются деятельностью, которая не облагаются налогом. Разберёмся подробнее.

Освобождение от НДС на ОСНО и ЕСХН. Подробно случаи, в которых компании и ИП могут не платить НДС на этих режимах, описаны в статье 145 НК РФ.

Компании и ИП на ОСНО могут освободиться от уплаты НДС, если сумма выручки от продаж (без учёта НДС) за три предыдущих месяца не превышает 2 000 000 рублей.

Допустим, в период с января по март предприниматель продал рюкзаков на 120 000 рублей. При 20% выручка составила 100 000 рублей. Соответственно, предприниматель может не уплачивать НДС.

Освобождение от НДС действует год, но выручку нужно контролировать каждый месяц. Если она превысит 2 000 000 рублей за любые три месяца подряд, то компания или ИП потеряет право на освобождение с первого числа месяца, в котором зафиксировали превышение. Нужно будет уплатить НДС на сумму выручки, полученную с этого дня.

Чтобы получить освобождение, нужно подать уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. К уведомлению нужно приложить документы, которые подтвердят право на освобождение:

- выписку из (только для компаний);

- выписку из (только для ИП);

- выписку из .

Компании и ИП на ЕСХН могут получить освобождение от налога в двух случаях:

- Если они применяют этот налоговый режим первый год.

- Если за предыдущий год они не превысили норматив по выручке от сельскохозяйственной деятельности в 60 миллионов рублей.

Чтобы реализовать право не платить НДС, компании и ИП на ЕСХН должны подать соответствующее уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. Посмотреть и скачать форму уведомления можно здесь. Дополнительные документы прикладывать не нужно.

Спецрежимы без НДС. Компании и ИП, которые работают на налоговых режимах УСН, АУСН, ПСН и НПД, не платят НДС со своих продаж. Исключение — случаи, когда они выступают налоговыми агентами или вывозят товары из-за рубежа. Подробнее об этом говорили в предыдущем разделе.

Операции, которые не облагаются НДС. Компании или ИП не должны платить НДС, если занимаются некоторыми видами деятельности:

- Продают некоторые медицинские товары — например, очки и оправы к ним, устройства для реабилитации людей с инвалидностью, протезы. Полный перечень таких товаров можно посмотреть .

- Продают доли в праве собственности, ценные бумаги и производные финансовые инструменты.

- Продают исключительные права на изобретения, полезные модели и промышленные образцы.

- Оказывают медицинские услуги — кроме ветеринарных, косметических и санитарно-эпидемиологических.

- Оказывают услуги страхования.

- Передают в пользование жилые помещения, расположенные в жилищном фонде.

Полный перечень операций, не облагаемых НДС, приведён в статье 149 НК РФ.

С 2022 года от уплаты НДС также освободили компании и ИП из сферы общепита. Подробнее об этом — на сайте ФНС. Получить освобождение можно, если за предшествующий календарный год соблюдены такие условия:

Отражение НДС с авансов в балансе

По рекомендации Минфина, авансы, входящие в состав строк дебиторской (1230) и кредиторской (1520) задолженностей необходимо отражать без учета НДС.

Есть некоторые нюансы, если требуется по НДС с авансов, полученных составить проводки. Для учета взносов используются субсчета 76 ВА и 76 АВ. Выданный аванс представляет собой предварительную оплату поставщику в счет поставок в дальнейшем, выполняемых работ.

Покупатель может оформить компенсацию сбора только при соблюдении некоторых требований – при наличии условий по предоплате, при представлении документов, которые подтвердили предварительную оплату. Если компания применяет компенсацию по платежу с выданной предварительной оплаты, после его закрытия она обязана восстановить этот налог.

Кто является плательщиком НДС

Налогоплательщики НДС — все компании и ИП, которые соответствуют хотя бы одному из этих условий: работают на налоговых режимах ОСНО или , выступают в качестве налоговых агентов по НДС или импортируют товары — ввозят их из-за границы. Разберём каждый из трёх случаев.

Уплата НДС на ОСНО и ЕСХН. Компании и предприниматели, которые работают на общей системе налогообложения или применяют единый сельскохозяйственный налог, отчитываются по НДС всегда. Если в отчётный период не было продаж, они должны подать нулевую декларацию.

Отчётный период — период, по итогам которого рассчитывают налог и составляют налоговую отчётность. Отчётный период для НДС — квартал.

В некоторых случаях можно получить освобождение от уплаты НДС — например, когда выручка бизнеса не превышает установленных сумм. Подробнее об этом говорим .

Уплата НДС налоговыми агентами. Налоговые агенты — компании или индивидуальные предприниматели, которые платят НДС за третьих лиц.

Если компания или ИП становятся налоговыми агентами, они должны отчитаться и уплатить НДС вне зависимости от того, на каком режиме налогообложения они работают.

Полный перечень случаев, когда компании и ИП становятся налоговыми агентами, приведён в статье 161 НК РФ. Вот самые распространённые случаи:

- Компания или ИП покупает товары или услуги у иностранного лица, не зарегистрированного на территории России в качестве налогоплательщика.Такие операции приравниваются к импорту, хотя фактически иностранное лицо находится в стране. В итоге налог на добавленную стоимость за иностранную организацию уплачивает покупатель, зарегистрированный в стране.Например, если ИП покупает технику у иностранной компании за 300 000 рублей, 50 000 рублей он должен перечислить в налоговую в качестве НДС.

- Компания или ИП арендует или покупает имущество, которое принадлежит муниципалитету, региону или государству.Например, если предприниматель снимает офис у города и платит ежемесячную аренду 150 000 рублей — 25 000 рублей из этой суммы будут уходить на уплату НДС.

- Компания или ИП продаёт конфискованное имущество или имущество, которое реализуется по решению суда. В этом случае нужно уплатить НДС с цены продажи.

Уплата НДС при импорте товаров. При ввозе товаров из-за рубежа компании и предприниматели уплачивают НДС на таможне или, при ввозе товара из стран ЕАЭС (Армении, Беларуси, Казахстана и Кыргызстана), в налоговой инспекции по месту учёта — независимо от системы налогообложения в стране экспорта.

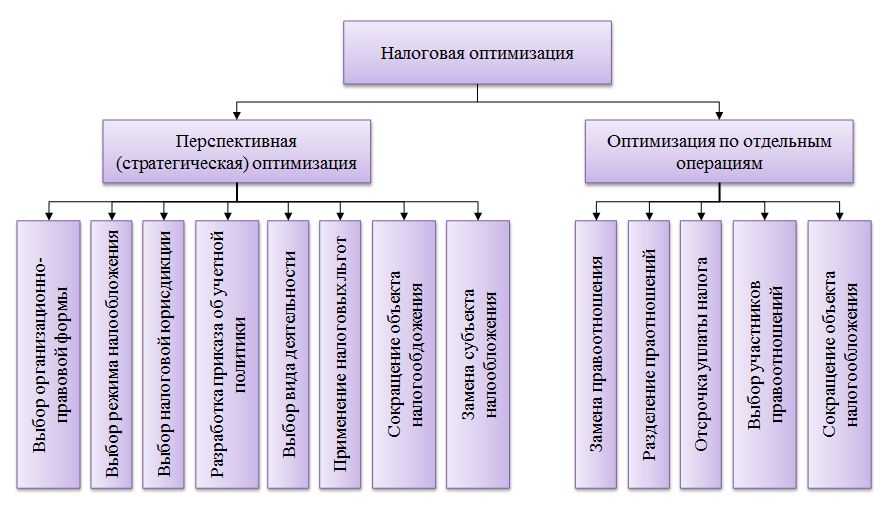

Создание схемы налогового планирования[править | править код]

При осуществлении НП организация создает определенную схему, в соответствии с которой она планирует осуществлять финансово — хозяйственную деятельность. Основная задача организации при этом состоит в том, чтобы правильно применить и сгруппировать используемые инструменты НП с целью построения системы, позволяющей реализовать задачи НП наилучшим образом. Схема НП представляет собой оптимальную структуру организации хозяйственной деятельности хозяйствующего субъекта, выработанную с учетом соответствующих требований законодательства в качестве варианта оптимизации налогообложения согласно поставленным целям.

При осуществлении НП необходимо учитывать вероятность изменений в налоговом законодательстве, которые могут быть связаны с тенденциями в развитии налоговой политики, установлением новых форм и режимов налогообложения, корректировок налоговых ставок, отменой налоговых льгот и т. д. Оценка этой вероятности должна производиться на основе имеющейся информации с учетом существующих тенденций налоговой теории и политики.

Обычно изменения, которым подвергается налоговое законодательство, вступают в силу не сразу после принятия соответствующих документов, а по истечении определенного периода времени (вплоть до нескольких лет). Таким образом, сотрудники организации, создающие схемы налогового планирования, могут заранее ознакомиться с нормативными правовыми актами и понять, какие налоговые выгоды можно извлечь из их применения.

Самый ответственный период для создания новых схем налогового планирования — последние недели перед началом нового года, так как большинство изменений, способных выгодно оптимизировать налогообложение, вступают в силу с 1 января каждого года. В некоторых случаях требуется изменить те или иные положения учетной политики организации в целях налогообложения.

Что такое возврат НДС

Возврат НДС — это процесс возмещения разницы между уплаченным налогом на добавленную стоимость и налоговыми вычетами за определенный период времени.

Право на возврат НДС закреплено в пункте 2 статьи 173 и пункте 1 статьи 176 Налогового кодекса.

Возврат налога на добавленную стоимость могут получать организации и индивидуальные предприниматели, выбравшие основную систему налогообложения. Предприниматели и компании, работающие по специальным режимам (ЕНВД, ПСН, УСН или ЕСХН), не имеют права на возврат налога.

Разница возникает в следующих случаях:

Физические лица могут обратиться за возвратом НДС по системе Tax Free при покупках, совершенных за границей. Для этого необходимо:

- Получить специальный чек после покупки товара.

- При выезде за пределы таможенной зоны аэропорта обратиться в специальную службу, предоставив покупку и чек для проверки.

- Сотрудник таможни заверяет вывоз товара.

- При возвращении в Российскую Федерацию можно получить возврат НДС непосредственно в аэропорту или возмещение другими способами.

Как можно вернуть НДС организациям и индивидуальным предпринимателям?

Возврат налога в общем порядке

Классический (или общий) порядок возврата подразумевает, что возврат будет осуществлен после проведения камеральной проверки.

Для этого сначала в декларации указывается сумма налога, подлежащая возврату, и подается заявление о возврате НДС из бюджета или зачете суммы налога. В ходе камеральной проверки налоговый орган подтверждает размер НДС (или нет, в этом случае декларация будет отправлена на исправление). Могут потребоваться документы, подтверждающие право на соответствующие налоговые вычеты, такие как счета-фактуры, первичные документы и договоры.

Продолжительность камеральной проверки по умолчанию составляет два месяца, в отдельных случаях она может быть продлена до трех месяцев или сокращена до одного месяца.

Если налоговый орган не имеет никаких замечаний, то в течение семи рабочих дней после окончания проверки будет принято решение о возврате НДС, а средства будут зачислены на счет или получены в течение пяти дней.

В случае дополнительных проверок срок возврата в общей сложности (включая время на внесение исправлений) может быть до четырех-пяти месяцев.

Возврат в заявительном порядке

Можно получить возврат быстрее, если воспользоваться заявительным порядком. В этом случае деньги можно получить до завершения контрольных мероприятий по декларации.

Такую возможность имеют налогоплательщики, которые:

- Подали заявление о применении заявительного порядка в течение пяти рабочих дней со дня отправки декларации.

- Соблюдают определенные условия, установленные налоговыми органами.

В 2022 и 2023 годах все компании-плательщики НДС могут получить возврат из бюджета в течение всего восьми дней. Это одна из государственных мер поддержки предпринимателей.

Важно отметить, что для получения ускоренного возврата НДС необходимо своевременно подавать декларации и заявления в налоговый орган

Обеспечение исполнения контракта по 44-ФЗ с 01.07.2019

С 01.07.2019 произошли некоторые изменения в 44-ФЗ по обеспечению исполнения контракта. Так, начиная с указанной даты, госкомпании больше не могут самостоятельно устанавливать период действия банковского поручительства, оформленного как обеспечение. Теперь это право перешло к участникам закупки (ч.3 ст. 96 44-ФЗ). При этом срок действия банковского поручительства должен быть больше периода исполнения контракта не менее чем на один месяц.

Ч. 30 ст. 34 44-ФЗ говорит о том, что во все договоры, по которым нужно оформлять обеспечение, должен быть включён пункт, обязывающий подрядчика предоставить новую гарантию в случае, если у банка, давшего свое поручительство на этапе оформления договора, отозвали лицензию. На предоставление заказчику новой гарантии дается один месяц со дня получения поставщиком соответствующего требования.

При этом нужно помнить, что величина предоставляемых гарантий может быть уменьшена, если часть работ, перечисленных в соглашении, уже выполнена, а за каждый день просрочки выполнения данного обязательства начисляется пеня в размере 1/300 от ключевой ставки.

Основные стратегии повышения налоговой эффективности

Для достижения налоговой эффективности физические лица могут использовать различные стратегии, учитывающие их конкретные финансовые обстоятельства. Некоторые ключевые стратегии включают в себя:

Использование счетов с налоговыми льготами

Счета с льготным налогообложением предоставляют физическим лицам возможность сберегать и инвестировать деньги, пользуясь при этом налоговыми льготами. В России эти счета могут включать:

- Индивидуальные пенсионные счета (IRA): IRA предлагают физическим лицам налоговые льготы на взносы и потенциальный рост с отсрочкой уплаты налогов, позволяя им эффективно откладывать деньги на пенсию.

- Планы 401(k): Как и IRA, планы 401(k) предоставляют работникам налоговые льготы на взносы и потенциальный рост с отсрочкой уплаты налогов. Работодатели также могут предложить соответствующие взносы, что еще больше увеличивает налоговые преимущества.

- Накопительные медицинские счета (HSA): HSA предназначены для того, чтобы помочь людям откладывать деньги на медицинские расходы. Взносы на HSA вычитаются из налогооблагаемой базы, а снятие средств на квалифицированные медицинские расходы не облагается налогом.

Оптимизация размещения активов

Под размещением активов понимается стратегическое размещение инвестиций на различных типах счетов с целью использования преимуществ их налогового режима. Правильно распределяя инвестиции, люди могут минимизировать налоговое воздействие на свой портфель. Размещение активов может включать следующие аспекты:

- Размещение эффективных с точки зрения налогообложения инвестиций, таких как индексные фонды или взаимные фонды с налоговым управлением, на налогооблагаемых брокерских счетах.

- Держать неэффективные с точки зрения налогообложения инвестиции, такие как облигации с регулярными процентными выплатами, на счетах с льготным налогообложением, чтобы отложить налоги на получаемый доход.

Утилизация инвестиционных убытков

Уборка налоговых убытков подразумевает стратегическую продажу инвестиций, которые принесли убытки, чтобы компенсировать прирост капитала и потенциально уменьшить налогооблагаемый доход. Реализуя убытки, инвесторы могут использовать их для компенсации налогооблагаемой прибыли, снижая свои общие налоговые обязательства

Тем не менее, при реализации стратегий сбора налоговых убытков крайне важно понимать налоговые правила и обращаться за профессиональной консультацией

Рассмотрение инвестиций, освобожденных от налогов

Инвестиции, не облагаемые налогом, такие как муниципальные облигации, обеспечивают физическим лицам доход, который, как правило, не облагается федеральным подоходным налогом. В России физические лица могут рассматривать освобожденные от налогов облигации, выпущенные местными органами власти или некоторыми государственными организациями. Инвестируя в эти облигации, физические лица могут получить доход, не облагаемый налогом, что потенциально увеличивает их доходность после уплаты налогов.

Стратегические благотворительные пожертвования

Благотворительность дает людям возможность поддержать те цели, которые им небезразличны, и при этом получить потенциальные налоговые льготы. Передавая в дар оцененные активы, такие как акции или паевые инвестиционные фонды, люди могут потенциально избежать налога на прирост капитала с оцененной стоимости и получить налоговый вычет на справедливую рыночную стоимость пожертвованных активов. Эта стратегия позволяет людям поддерживать благотворительные цели, оптимизируя при этом свою налоговую ситуацию.

Обращение за профессиональной консультацией

Налоговое законодательство и нормативные акты сложны и подвержены изменениям. Необходимо обращаться за профессиональной консультацией к налоговым экспертам, финансовым консультантам или сертифицированным бухгалтерам (CPA), чтобы убедиться, что налоговые стратегии соответствуют индивидуальным обстоятельствам и применимому налоговому законодательству в России.

УСН: упрощённая система налогообложения

УСН — специальный режим налогообложения, который ориентирован на малый и средний бизнес. Налоговая нагрузка на нём значительно ниже, чем на ОСН.

Налогоплательщики. Юридические лица или индивидуальные предприниматели, которые соответствуют ряду требований и которые подали соответствующее уведомление в налоговую.

Лимиты и ограничения. Не могут применять УСН:

- компании, в которых доля участия других организаций больше 25%;

- компании, у которых есть филиалы;

- компании и ИП, которые занимаются определёнными видами деятельности, — например, банки, страховщики, негосударственные пенсионные фонды, ломбарды, инвестиционные фонды. Полный перечень таких видов деятельности можно посмотреть в статье 346.12 НК РФ.

Компании и предприниматели могут применять упрощённый режим, если их показатели соответствуют условиям, перечисленным в таблице ниже.

По новым правилам, если налогоплательщики превышают стандартные лимиты, их не переводят на ОСНО автоматически, как это было раньше. Им устанавливают повышенные лимиты без потери права на УСН и увеличивают ставки налога.

Лимиты для применения УСН в 2022 году:

| Показатель | Стандартные лимиты УСН | Допустимое превышение лимитов УСН |

|---|---|---|

| Максимальный доход за квартал, полугодие, 9 месяцев и год | Не более 164,4 млн рублей | 164,4–219,2 млн рублей |

| Средняя численность сотрудников | Не более 100 человек | 100–130 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей | — |

Компания или ИП теряет право применять УСН с начала того квартала, в котором был превышен лимит из условий переходного периода. В этом случае налогоплательщик переходит на и платит все налоги, предусмотренные этим режимом.

Если компания или ИП хотят перейти на УСН в 2023 году, их доход, средняя численность сотрудников и остаточная стоимость основных средств должны соответствовать таким лимитам:

| Показатель | Лимиты УСН |

|---|---|

| Максимальный доход за 9 месяцев 2022 года | Не более 123,3 млн рублей |

| Средняя численность сотрудников | Не более 100 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей |

Какие налоги платят и в какие сроки. При УСН платят общий налог, который заменяет:

- налог на прибыль для компаний, для ИП — НДФЛ;

- НДС по внутренним операциям;

- налог на имущество организаций по среднегодовой стоимости, для ИП — налог на имущество с недвижимости, которую используют в бизнесе.

Порядок расчёта налога и ставка зависят от выбранного объекта налогообложения. На УСН их может быть два:

- доходы;

- доходы, уменьшенные на величину расходов.

| Стандартные условия УСН | Условия в пределах допустимого превышения | |

|---|---|---|

| УСН «Доходы» | 1–6% | 8% |

| УСН «Доходы минус расходы» | 5–15% | 20% |

Авансовые платежи по общему налогу платят ежеквартально, до 25 числа месяца, следующего за отчётным. Годовой налог компании платят до 31 марта, индивидуальные предприниматели — до 30 апреля.

Кроме общего налога, в некоторых случаях на упрощённом режиме платят НДС:

- при импорте товаров;

- при выставлении счёт-фактуры с выделенной суммой НДС покупателям, применяющим ОСНО;

- при аренде помещений у государственных предприятий;

- по договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Что такое налоговое планирование

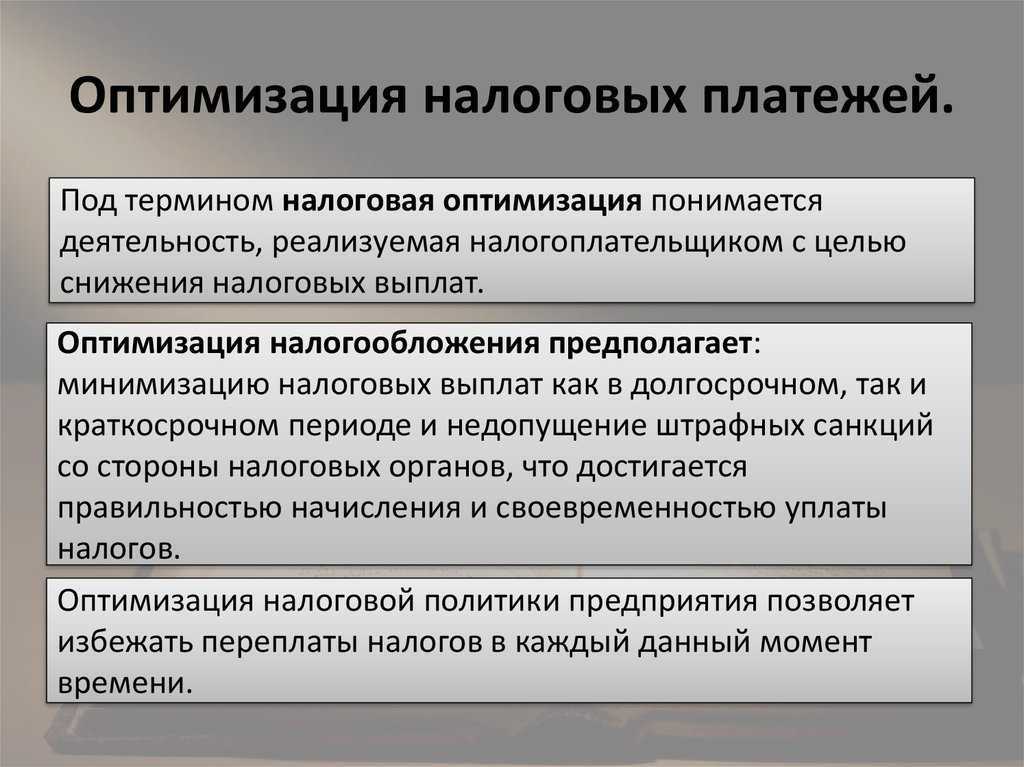

Налоговое планирование, при грамотном подходе, позволит снизить расходов на налоги. Методы налогового планирования подразумевают создание стратегии оптимизации налогообложения отдельно взятой компании.

Комплекс работ по планированию позволяет контролировать расходы и доходы фирмы и прогнозировать дальнейшее ее продвижение и состояние. Планирование — очень важная часть финансового управления организацией, так как с налоговой системой так или иначе связаны аспекты хозяйственной, производственной и финансовой деятельности компании.

Предметом налогового планирования является любой экономический процесс, который будет протекать в компании в период, на который составляется план. При чем составлять план нужно заранее, например, для месячного планирования план должен быть составлен до 20 числа предыдущего месяца.

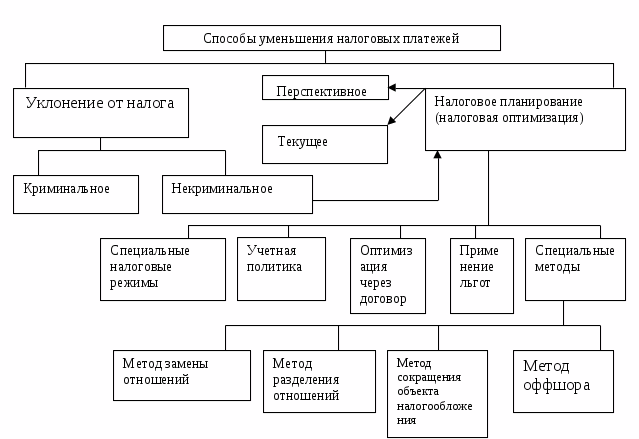

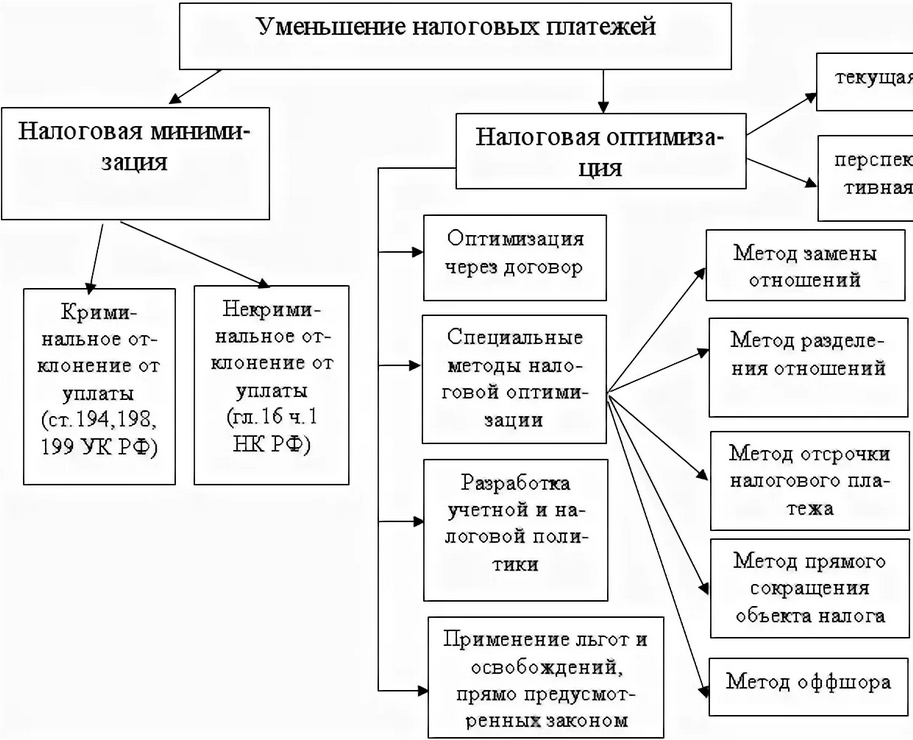

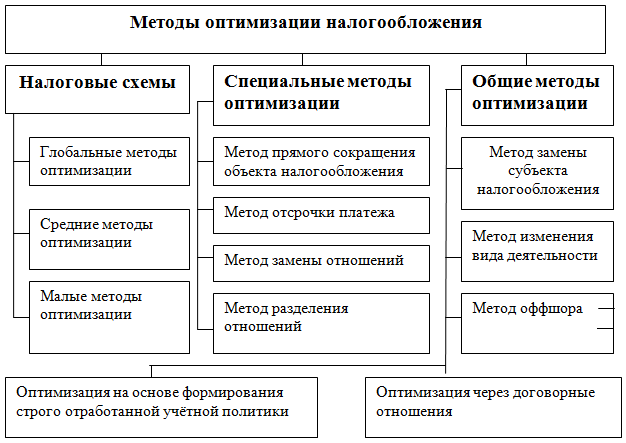

Методы налогового планирования

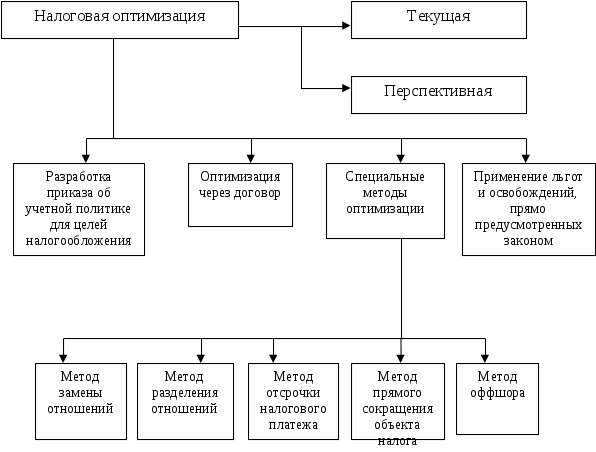

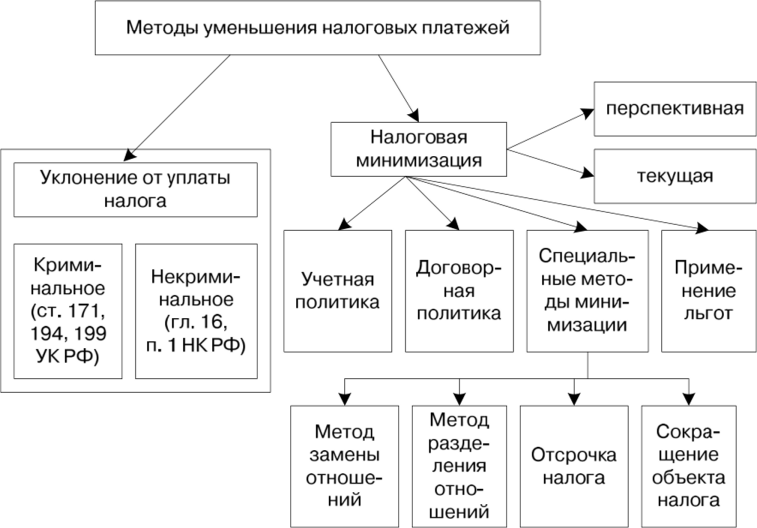

Все методы налогового планирования можно разделить на 2 вида: внешние и внутренние.

Внешние методы:

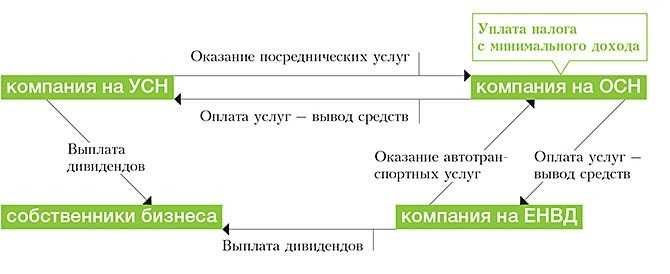

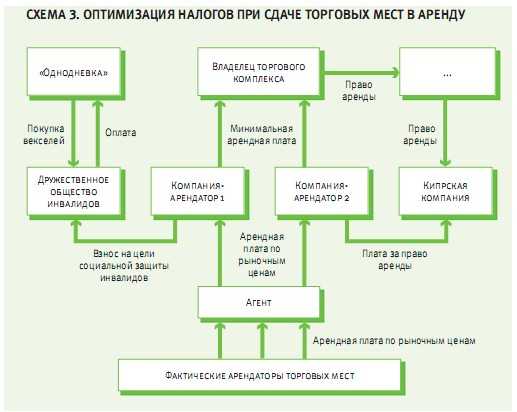

- Метод замены налогового субъекта. В этом случае в основе оптимизации системы налогообложения лежит смена организационно-правовой формы ведения бизнеса на ту, которая меньше облагается налогами. Например, можно оформить филиал компании как «инвалидный», то есть трудоустроить туда достаточное число инвалидов, что позволит снизить сумму налога.

- Метод замены вида деятельности. Суть в том, что компании предлагается перейти на другой, схожий вид деятельности, который меньше облагается налогом. Так, торговая организация может быть превращена в торгового агента, что существенно уменьшит сумму налога.

- Метод замены налоговой юрисдикции. Этот метод подразумевает вывод части акций в офшор. Суть в том, что снизить налоги можно путем регистрации фирмы на территории, которая может облагаться налогами по льготам. Осуществляется создание организации с минимальными налогами во внешних зонах.

Также выделяют методы внутреннего планирования. Методы внешнего планирования более сложные, затратные, и не всегда могут быть реализованы. Но государство предоставляет много возможностей снизить суммы на оплату налогов путем внутренних изменений.

Внутренние методы налогового планирования также делятся на 2 вида: общие и специальные.

Общие методы:

- Выбор учетной политики. Ее выбирают раз в год, и это важная составляющая планирования. Учетная политика определяет дальнейший бухгалтерский учет и, во многом, деятельность всей фирмы.

- Переоценка основных средств. Позволяет экономить на налоге на прибыль и налоге на имущество.

- Применение ускоренной амортизации — в России для реализации метода возможности ограничены.

- Выбор контрактных схем. Суть метода в использовании нескольких договоров и четких формулировок, вместо обычных размытых. Контрактная схема позволяет снизить сумму налога при заключении конкретной сделки.

- Применение льгот. Льготы для государства – способ стимулировать определенные направления деятельности и экономики, которые наиболее важны для государства в данный момент. В налоговом законодательстве в качестве льгот предлагается понижение налоговых ставок, налоговые кредиты, отсрочки платежей по налогам, освобождение от уплаты налогов определенных категорий граждан. Льгот множество, поэтому любая компания может воспользоваться какими-то из них.

Отдельно следует выделить специальные методы налогового планирования. Они имеют более узкую сферу применения, но найти подходящий метод можно для любого предприятия. Самыми распространенными являются:

- Метод заметы отношений, который позволяет решать хозяйственные проблемы. Владелец компании может выбрать любую форму отношений, в рамках законодательства.

- Метод разделения отклонений. Можно заменять не все хозяйственные отношения, а определенную их часть.

- Снижение размера объекта. Подразумевает также замену объекта другим, который меньше облагается налогом. Имеется в виду и сам объект, и определенная операция или имущество компании.

- Отсрочка налогового платежа. Предприятие может перенести платеж в налоговую на следующий календарный период.

Если использовать сразу несколько методов планирования, например, метод замены и отсрочки, появляется возможность существенно сэкономить на оплате налогов.

Заключение

Большое количество юридических лиц в бизнесе, как правило, работают без заранее определенных принципов налогового планирования и документооборота. И очень зря. К сожалению, порядок во взаимодействии между разными юрлицами бизнеса — большая редкость. Немногие специалисты готовы «заморачиваться» и искать выгодные пути для компании. Это трудозатратно и «на оклад не влияет». Также часто бывает, что навыки и знания по обслуживанию компаний на общей системе налогообложения, а тем более с применением налоговых льгот, и вовсе отсутствуют.

Однако бизнес не должен боятся меняться в лучшую сторону.

Если ваш вид деятельности имеет право на налоговые льготы, то инвестиции в налоговое планирование сегодня будут вполне оправданы. Да, потребуется помощь налоговых консультантов и юристов, перестройка бизнес-процессов и иные организационные и юридические изменения, это будет целый проект. Именно поэтому это имеет смысл сделать сейчас, так как завтра планировать налоги может стать сложнее. Попробуйте, а мы поможем.

ТОП-3

в рейтинге бухгалтерских компаний

1000+

клиентов выбрали нас

450+

профессиональных бухгалтеров

18

лет на рынке

Варианты у иностранной компании для открытия бизнеса в РФ

Как зарегистрировать компанию в Казахстане: варианты, налоги и особенности ее функционирования

Как выбрать аутсорсинг бухгалтерии: ТОП компаний

Как помочь своим сотрудникам легализоваться в РК

Кому подходит аутсорсинг расчета зарплаты, стоимость услуг и выбор аутсорсера

Вся правда о передаче учётных функций на аутсорс

Как зарегистрировать юридическое лицо в Турции: типы предприятий, этапы создания бизнеса, документы и налоги

Как компании перейти на КЭДО: документы, ЭЦП, плюсы и минусы кадрового электронного документооборота

Правила ведения воинского учета в 2023 году

Подробно о восстановлении бухучета: когда это необходимо, рекомендации, ответственность компании

Подробно о льготах по налогам и взносам для ИТ-бизнеса, гранты

Планирование налогов от А до Я: виды, этапы, основные принципы

Подробно о кадровом аудите: виды, этапы, штрафы

Пошаговая инструкция по созданию ООО: документы, уставной капитал

Все о поддержке бизнеса: льготы, гранты, субсидии

Что это и как использовать льготные ставки

9 законных способов для предпринимателей

Подробная инструкция

Гайд от экспертов отрасли

Типовые виды услуг

Перечень услуг и цены