Ответственность сторон

Не все нарушения правил заполнения отчета 6-НДФЛ могут привести налогового агента к штрафной поруке. Для того, чтобы предприятию был взыскания штраф, необходимо два условия:

- если ошибка связана с несоответствием суммы перечисленного в бюджет налога, и суммы НДФЛ, которая предназначалась для уплаты исходя из сумм начисленного дохода. Например, а Разделе 2 расчета 6-НДФЛ был завышен налог, но в бюджет при этом была перечислена правильная сумма НДФЛ;

- если ошибка каким-то образом нарушила права сотрудников организации, например, право на налоговые вычеты.

Подобные ошибки рассмотрены в специальной таблице:

| Пример ситуации | Возможные последствия | Решение |

| Бухгалтер определил в строку 020 «Сумма начисленного дохода» Раздела 1 отчета 6-НДФЛ доход, не облагаемый НДФЛ. Например, пособие при рождении ребенка | Органы ФНС могут решить, что организация удержала налог не со всей суммы дохода сотрудников организации | Выплаты не обременяемые НДФЛ из статьи 217 НК РФ вообще не следует отражать в разделах расчета 6-НДФЛ |

| Компания удержала налог в размере 5 000 рублей, а в строке 140 «Сумма удержанного налога» Раздела 2 отчета 6-НДФЛ ошибочно указала – 50 000 рублей. При этом перечисленная сумма НДФЛ соответствует сумме налога удержанного | Налоговики могут решить, что компания перечислила в государственный бюджет не весь исчисленный налог | Сумма исчисленного, удержанного и перечисленного в бюджет налога должны соответствовать платежными документам |

| В строке 120 «Срок перечисления налога» фирма указала срок уплаты НДФЛ с отпускных – день, следующий за выплатой. При этом налог был уплачен в последний день месяца. | Проверяющий орган может решить, что НДФЛ был уплачен с опозданием | Срок уплаты налога с отпускных — последний день месяца, в котором они были выплачены. Эту дату и нужно отражать в строке 120 отчета 6-НДФЛ |

Сумма штрафа за подобные нарушения составляет 500 рублей.

Если говорить о сроках сдачи отчетности 6-НДФЛ, то налогоплательщик может быть оштрафован если:

- отчет был представлен с опозданием;

- отчет не был предоставлен вообще.

Длительность просрочки рассчитывается со дня последнего для предоставления расчета в налоговую инспекцию, и до момента сдачи документа по месту постановки на учет. Таким образом, за каждый полный и неполный месяц просрочки налагается штраф в размере 1 000 рублей.

Налоговики начисляют штраф в размере 10 рабочих дней после того, как организация предоставила расчет до проведения камеральной проверки.

В соответствии с пунктом 3.2 статьи 76 Налогового кодекса РФ, если налоговый агент не сдает на проверку расчет 6-НДФЛ в течение 10 дней после окончания установленного срока, то налоговая служба в праве заблокировать банковский счет агента и остановить все операции по нему. Данная мера разъяснена в письме ФНС No ГД-4-11/14515 от 9 августа 2016 года.

Ответ на требование об уплате налога, если налог оплачен

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

В рамках круглого стола речь пойдет о Всероссийской диспансеризации взрослого населения и контроле за ее проведением; популяризации медосмотров и диспансеризации; всеобщей вакцинации и т.п.

Как в данной ситуации быть налогоплательщику? Обязан ли он исполнять требования налогового органа о повторной уплате налога и пени?

Рассмотрев вопрос, мы пришли к следующему выводу:В рассматриваемой ситуации налогоплательщик надлежащим образом исполнил обязанность по уплате транспортного налога.

Соответственно, он не обязан исполнять требования налогового органа о повторной уплате налога, а также пени, основания для начисления которой отсутствуют.

Налогоплательщик может обжаловать указанные требования налогового органа в установленном НК РФ порядке.

https://youtube.com/watch?v=iLr5tbpOYkc

Рекомендуем также ознакомиться со следующими материалами: — Энциклопедия решений. Обжалование актов налоговых органов, действий или бездействия их должностных лиц; — Энциклопедия решений. Досудебное обжалование ненормативных актов налоговых органов, действий и бездействия их должностных лиц; — Энциклопедия решений.

Порядок подачи жалобы (апелляционной жалобы) в вышестоящий налоговый орган; — Энциклопедия решений. Сроки принятия вышестоящим налоговым органом решения по жалобе (апелляционной жалобе). Когда можно обращаться в суд; — Энциклопедия решений. Сроки подачи жалобы (апелляционной жалобы) в вышестоящий налоговый орган;

— Энциклопедия решений.

Порядок рассмотрения жалобы (апелляционной жалобы) вышестоящим налоговым органом и виды принимаемых решений.

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ

Арыков Степан

Контроль качества ответа: Рецензент службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

16 февраля 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

ООО «НПП «ГАРАНТ-СЕРВИС», 2019. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

8-800-200-88-88 (бесплатный междугородный звонок)

Если вы заметили опечатку в тексте,выделите ее и нажмите Ctrl+Enter

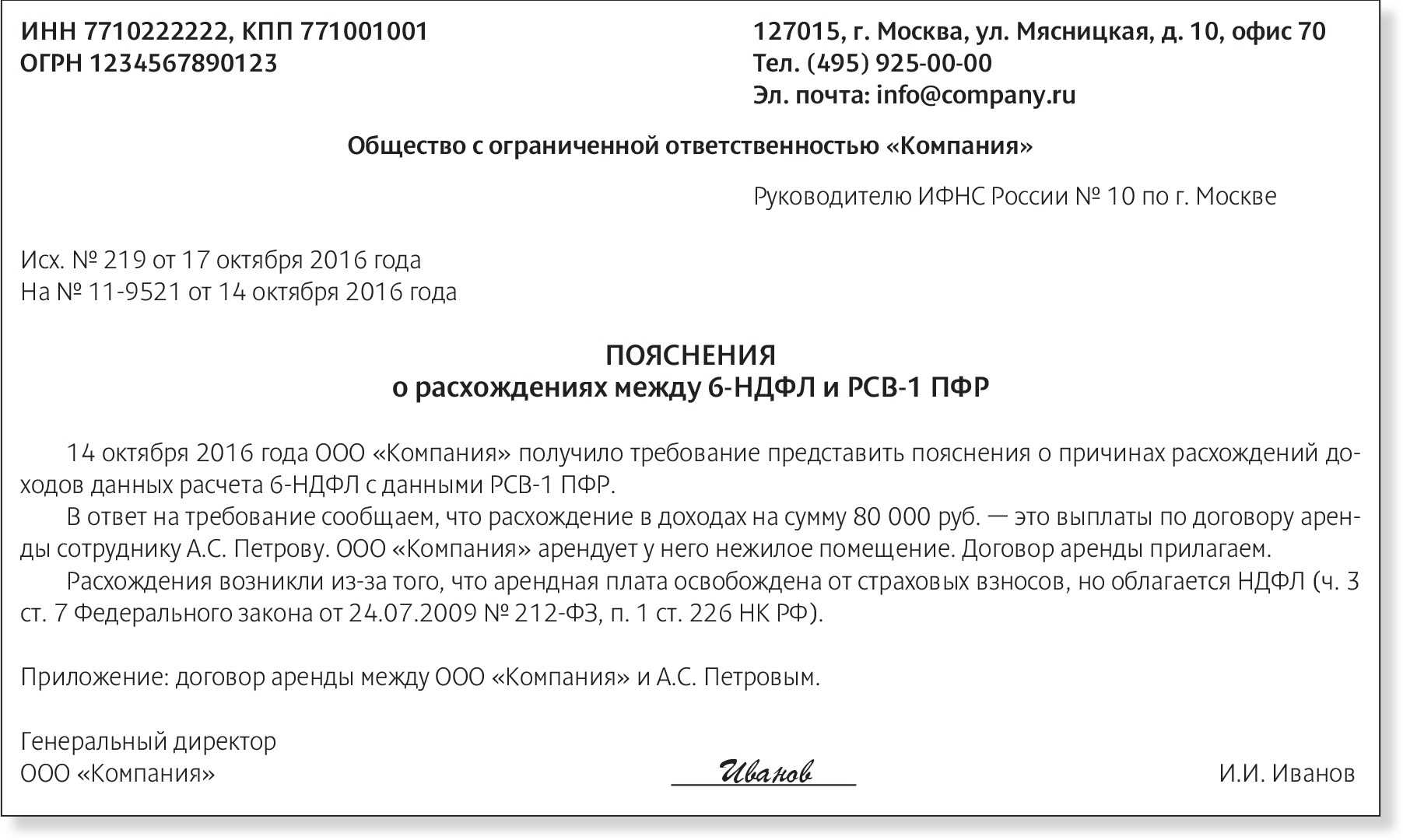

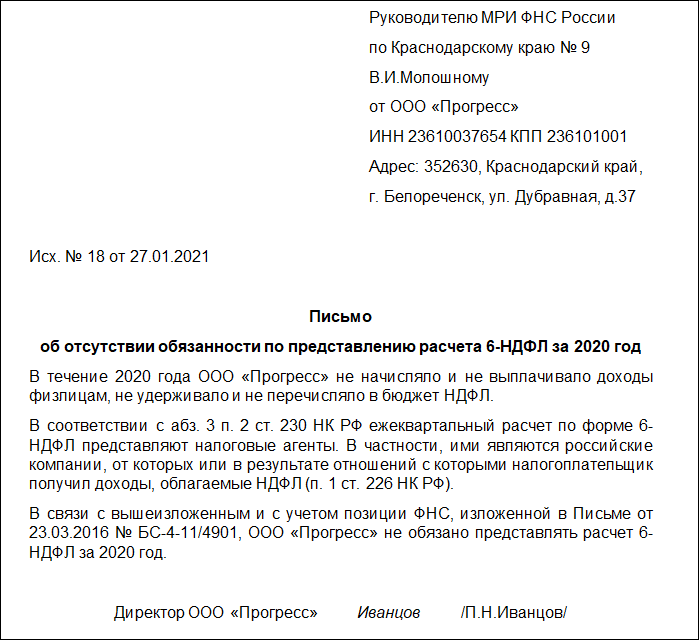

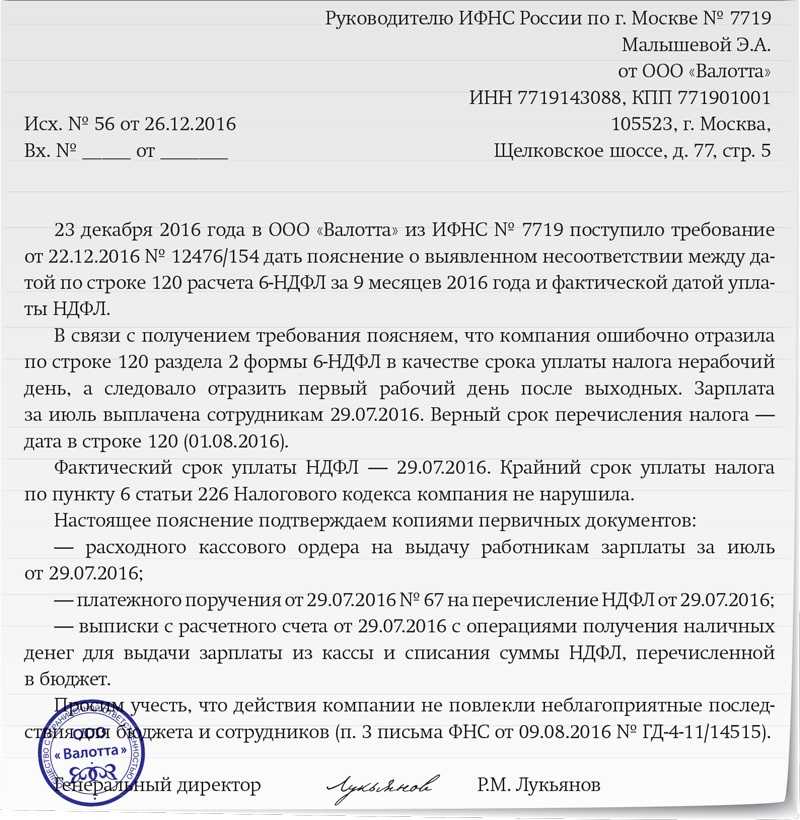

Пояснительная записка в налоговую по требованию — образец

Образец пояснительной записки в налоговую по требованию может пригодиться вам в том случае, если инспекция запросит пояснения по каким-либо показателям, отраженным в сданной отчетности. В статье мы расскажем, в каких случаях такое требование возможно, а также приведем образцы пояснений на две самые распространенные просьбы налоговиков.

Подробнее смотрите нашу видеоинструкцию о заполнении пояснений по убыткам.

Пояснительная записка в налоговую: когда ее нужно представить

Ситуации, когда при камеральных проверках налоговики вправе истребовать пояснения, приведены в п. 3 ст. 88 НК РФ. К ним относятся:

- Выявление в декларации ошибок или противоречий, а также нестыковка между показателями декларации и сведениями, имеющимися у налоговиков. В этом случае инспекторы потребуют пояснить несоответствия или исправить отчетность.

- Подача уточненной декларации или расчета, в которых сумма налога к уплате меньше, чем в представленных изначально. Здесь налоговики вправе требовать пояснения к измененным показателям.

- Представление декларации по налогу на прибыль с убытком. В этом случае контролеры попросят обосновать убыток.

Срок на представление указанных пояснений — 5 рабочих дней с момента получения требования (п. 3 ст. 88, п. 6 ст. 6.1 НК РФ).

Подробнее о процедуре камеральной проверки читайте здесь.

Что нужно знать о требовании

Во-первых, в некоторых случаях инспекцию следует уведомить о получении требования о представлении пояснений (см. письмо ФНС РФ от 27.01.2015 № ЕД-4-15/1071).

О том, когда и как это сделать, каковы последствия нарушения этой обязанности, читайте здесь.

Сроки камеральной проверки налоговой декларации 6 НДФЛ

Даже после своевременной сдачи отчета 6-НДФЛ рано успокаиваться. Ведь впереди ждет камеральная проверка, в результате которой могут обнаружиться ошибки и недоработки поданной формы.

Налоговая проверка 3-НДФЛ и 6-НДФЛ: камеральная и выездная

Здравствуйте! В этой статье мы расскажем о налоговых проверках по НДФЛ.

Сегодня вы узнаете:

- Что проверяется в процессе этой проверки.

- Какую документацию у вас могут истребовать.

- Когда проверка может быть назначена.

Проверка 6-НДФЛ и 3-НДФЛможет быть камеральной и выездной.

Проведение выездной проверки по НДФЛ

Выездную налоговую проверку осуществляют, основываясь на требованиях НК РФ.

За одну проверку вашу компанию могут проверить как:

- Налогоплательщика;

- Плательщика сборов;

- Налогового агента.

При этом проверка может охватить три последних года деятельности вашей компании.

Но стоит отметить, что под проверку может попасть и текущий период, хотя, если судить по практике это обстоятельство используется редко.

Это легко объяснимо: текущий период проще проверять не выезжая в ваш офис, то есть посредством камеральной проверки.

Еще один факт, из-за которого проверяющий может проигнорировать текущий период – это специфика самой процедуры налогообложения.

Инспекторы ФНС проверяют:

- Сроки и полноту оплаты налогов в бюджет;

- Насколько правильно применяется налоговая ставка;

- Правильность оформления налоговых вычетов;

- Правильно ли определяется налоговая база.

Какую документацию могут запросить:

- Кадровую документацию;

- Статистические формы;

- Налоговые карточки по НДФЛ;

- Справки 2-НДФЛ;

- Первичную финансовую документацию.

Этот перечень является открытым, так как при возникновении такой необходимости, проверяющие могут запросить и дополнительные документы.

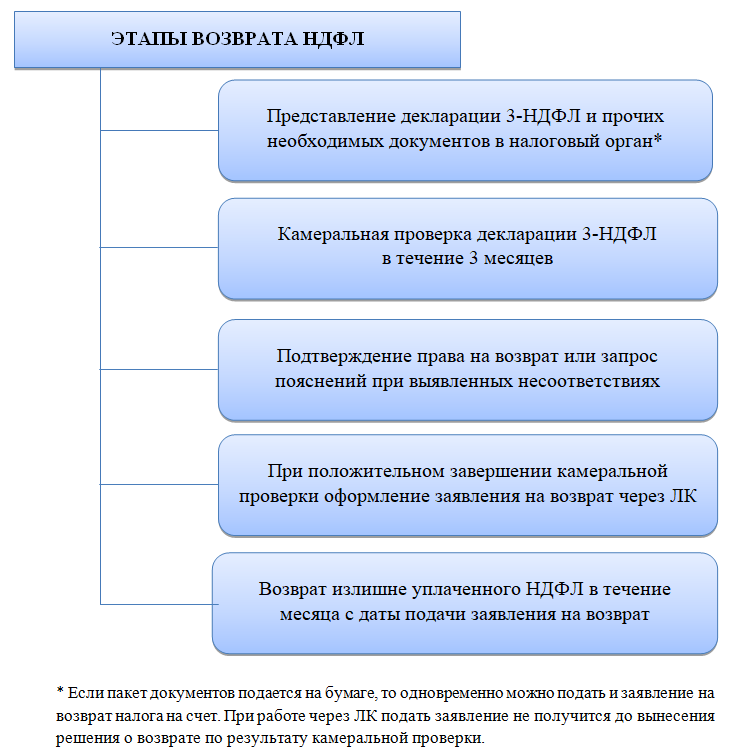

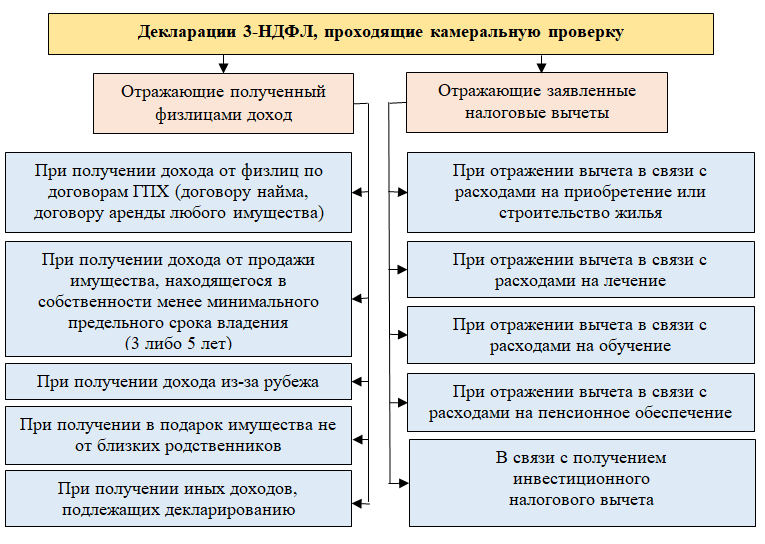

Проверка декларации 3-НДФЛ

После того как будет окончен налоговый период, вы обязаны предоставить в ФНС отчет. Также вы имеете право подать декларацию, если хотите получить налоговый вычет.

Одной из возможностей осуществить налоговый контроль в этом случае, является камеральная проверка.

Наш ответ

Неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный НК РФ срок сумм налога, подлежащего удержанию и перечислению налоговым агентом, влекут взыскание штрафа в размере 20% от суммы, подлежащей удержанию и (или) перечислению (ст. 123 НК РФ).

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию (п. 1 ст. 81 НК РФ).

При этом, если уточненная налоговая декларация представляется в налоговый орган по истечении срока для ее подачи и срока уплаты налога, налогоплательщик освобождается от ответственности, если:

— представит уточненную декларацию до момента, когда узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога;

— до представления уточненной декларации он уплатил недостающую сумму налога и соответствующие ей пени (пп. 1 п. 4 ст. 81 НК РФ).

Данное правило распространяется также на налоговых агентов при представлении уточненных расчетов (п. 6 ст. 81 НК РФ).

Поскольку Вы уплатили пени после подачи уточненного расчета по форме 6-НДФЛ. То привлечение Вас к ответственности правомерно.

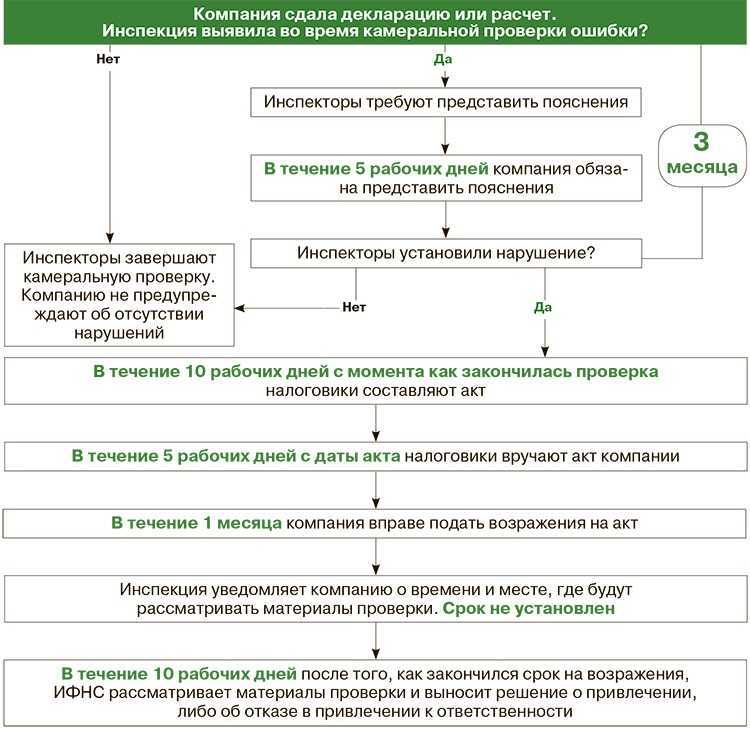

В рассматриваемой ситуации налоговым органом нарушена процедура оформления результатов камеральной налоговой проверки. Согласно п. 2 ст. 88 НК РФ камеральная налоговая проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (расчета).

Если в ходе проведения камеральной налоговой проверки выявлены нарушения законодательства о налогах и сборах, должностные лица налогового органа, проводящие проверку, должны составить акт налоговой проверки по установленной форме в течение 10 рабочих дней после окончания проверки (п. 1 ст. 100 НК РФ).

Акт налоговой проверки в течение пяти рабочих дней с даты его составления должен быть вручен лицу, в отношении которого проводилась проверка, или его представителю под расписку либо передан иным способом, свидетельствующим о дате его получения указанным лицом (его представителем) (п. 5 ст. 100 НК РФ).

Нарушение пятидневного срока, предусмотренного для вручения акта камеральной проверки (п. 5 ст. 100 НК РФ), само по себе не может быть основанием для отмены решения налогового органа, принятого по результатам налоговой проверки.

Дело в том, что подобное нарушение не относится к существенным нарушениям процедуры рассмотрения материалов проверки. Ведь безусловным основанием для отмены решения, принятого по результатам налоговой проверки, признается только отсутствие у налогоплательщика возможности участвовать в рассмотрении материалов проверки и представлять объяснения (п. 14 ст. 101 НК РФ).

Если налоговый орган вручает акт с нарушением пятидневного срока, но до вынесения решения, и налогоплательщик имеет возможность представить возражения и (или) объяснения при рассмотрении материалов, существенные условия проведения проверки налоговым органом будут выполнены.

Однако, если акт вручен не просто с нарушением срока, но еще и после того, как налоговый орган рассмотрел материалы и вынес решение, налогоплательщик лишается возможности представить возражения (п. 6 ст. 100 НК РФ). Но даже такое нарушение само по себе не будет безусловным основанием для отмены решения согласно п. 14 ст. 101 НК РФ.

В Вашем случае можно подать возражения на акт.

Для составления и подачи возражений налогоплательщику отводится один месяц со дня получения экземпляра такого акта (п. 6 ст. 100 НК РФ).

По правилам п. 5 ст. 6.1 НК РФ указанный срок истекает в соответствующее число месяца, следующего за месяцем получения акта налоговой проверки.

Если последний день срока приходится на выходной и (или) нерабочий праздничный день, днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Представить возражения вы вправе в любой день установленного срока, в том числе в последний (Постановление ФАС Уральского округа от 22.09.2010 N Ф09-7396/10-С2).

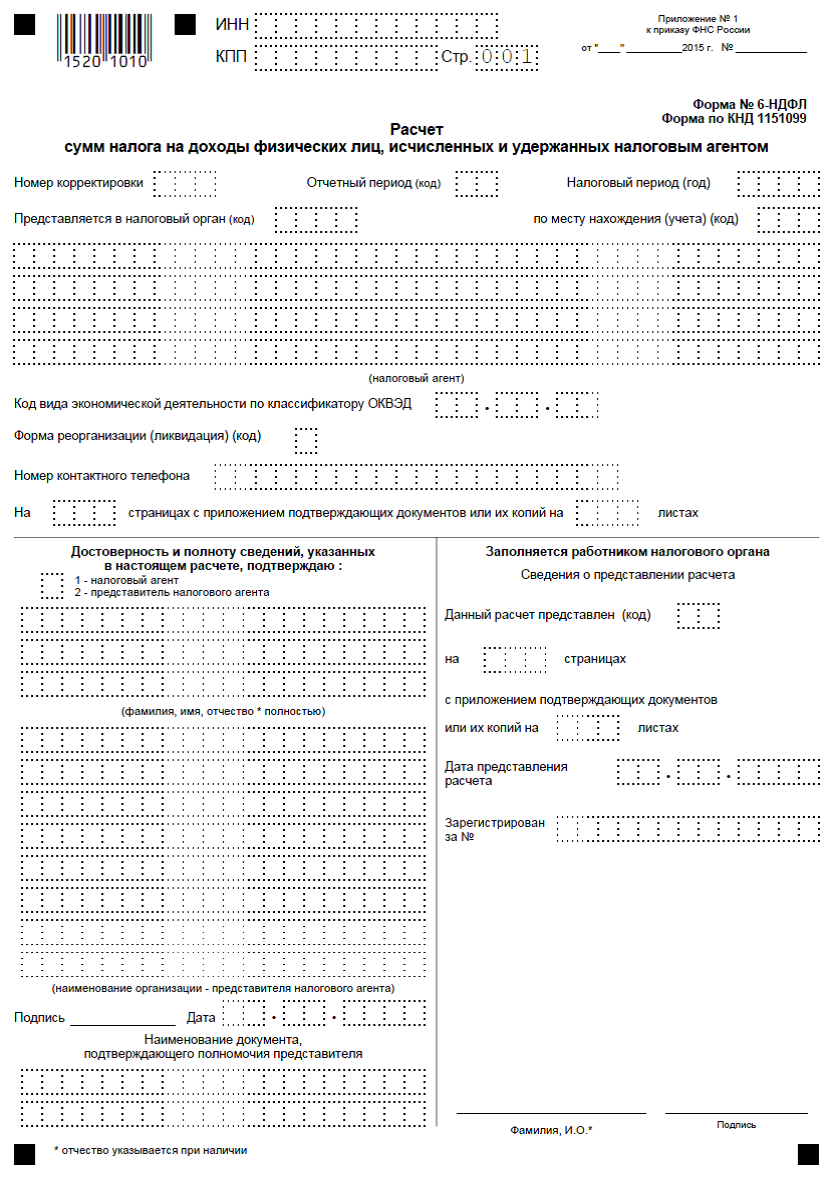

Проверяем титульный лист

Для начала рекомендуется выполнить такую простую операцию, как проверить правильность заполнения 6-НДФЛ на титульном листе, затем проверяем обе части отчета.

Первый лист содержит основную информацию о предприятии (название с расшифровкой, коды, адрес, телефон и т.д.); сведения об инспекции, где зарегистрировано предприятие. На каждый филиал предприятия формируется и сдается отдельный отчет, где указаны коды соответствующего предприятия, на головную компанию предоставляется персональный отчет.

В соответствие с новыми изменениями, внесенными в правила заполнения титульного листа НДФЛ-6, специально для правопреемников выделено две строки и добавились три кода места представления отчета.

Для начальной версии отчета код корректировки указывается 000, а для корректировки − с 1 и последовательно дальше, например, 003. Некоторые работодатели присваивают ошибочно начальному отчету код 001.

К камеральной проверке 6-НДФЛ будь готов!

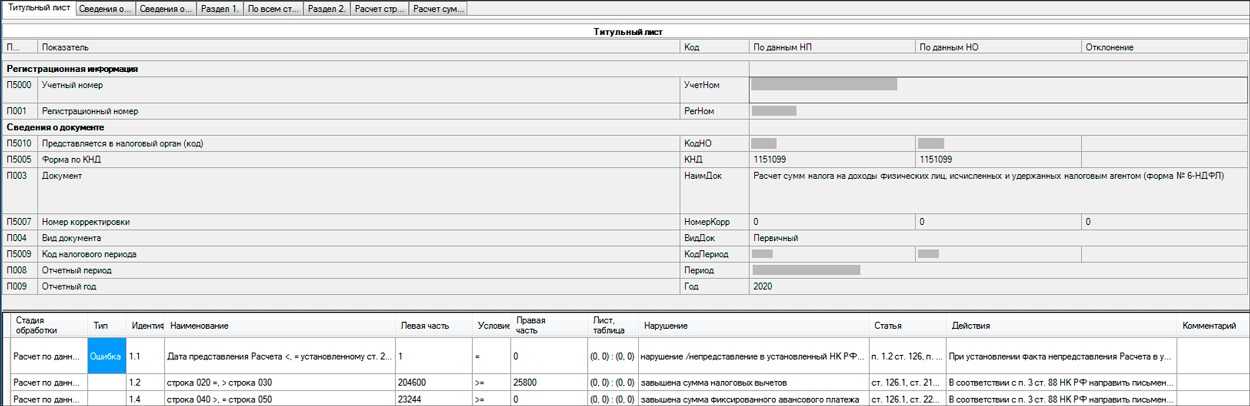

Изобретательности налоговых органов в отношении взыскания штрафов с налоговых агентов можно только позавидовать. С появлением новой формы отчетности 6-НДФЛ существуют реальные возможности для налоговиков взыскать штрафы в размере 20 процентов по статье 123 Налогового кодекса РФ за несвоевременное перечисление сумм налога. Но поскольку в силу пункта 3 статьи 108 НК РФ привлечь лицо к ответственности за нарушение налогового законодательства невозможно без решения налогового органа, налоговики стремятся сейчас принять такие решения в рамках камеральной проверки 6-НДФЛ.

Для единообразного подхода и, видимо, для облегчения проведения камеральных проверок Министерством финансов РФ и Федеральной налоговой службой РФ было направлено нижестоящим налоговым органам в работу письмо от 10.03.2016 № БС-4-11/3852@ «О направлении контрольных соотношений». В приложении № 1.1 этого руководства к действию отражены те или иные позиции представленных налоговых деклараций (в том числе 6-НДФЛ), возможные выявленные нарушения законодательства, формулировки таких нарушения, а также дальнейшие действия проверяющего. Такая своего рода азбука для инспекторов, проводящих камеральные проверки. В пункте 2 этой «азбуки» указано на использование при камеральной проверки НДФЛ междокументных КС (контрольных соотношений), налоговой отчетности КРСБ НА. Справочник сокращений дает нам понять, что КРСБ НА – это карточка расчетов с бюджетом налогового агента.

Остановимся на пункте 2.2 «азбуки для налоговиков». Он касается даты перечисления НДФЛ, указываемой по строке 120 расчета 6-НДФЛ, которую проверяющим предписано сверять с фактической датой платы в КРСБ НА. В случае выявления более поздней уплаты, после направления налоговому агенту письменного уведомления (п. 3 ст. 88 НК РФ), предложено зафиксировать факт нарушения законодательства о налогах и сбора (а именно ст. 226, ст. 23, ст. 24 НК РФ) в акте проверки согласно ст. 100 НК РФ. Очевидно, что дальнейшая цель проверяющих – решение о взыскании с налогового агента штрафа по статье 123 НК РФ.

А теперь, разберем, как говорится, по пунктам. Цитата из вышеуказанной «азбуки»: «если дата по строке 120

Как налоговики проверяют 6-НДФЛ? Узнайте подробности

Налоговики проводят камеральную проверку по налогу на доходы физических лиц (6-НДФЛ) с целью выявления возможных налоговых нарушений и правильности расчета данного налога. При этом, если будут обнаружены какие-либо нарушения, могут назначаться штрафы.

В процессе проверки налоговики анализируют декларации по 6-НДФЛ, представленные налогоплательщиками, и сравнивают данные с другими документами, например, сведениями о выплаченных доходах от работодателей и других источников.

Основная цель проверки — проверить правильность заполнения и расчета налога на доходы физических лиц на основании предоставленных документов. Налоговики внимательно изучают чистый доход, основные и дополнительные вычеты, а также получаемые налоговые льготы.

Если в результате проверки будет обнаружено несоответствие между декларированным доходом и реальным состоянием дел, налоговики могут вынести решение о наложении штрафа или потребовать доплатить недостающую сумму налога.

Важно отметить, что процесс проверки 6-НДФЛ может быть проведен налоговиками в рамках выборочной проверки либо после получения заявления от третьей стороны, сообщившей о возможных нарушениях со стороны налогоплательщика

Как написать о несогласии с результатами проверки

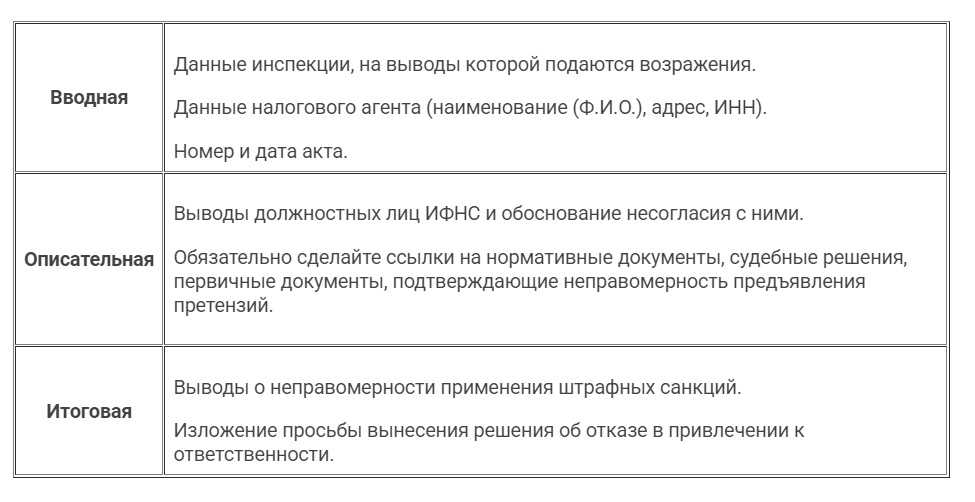

Законодательно не установлена определенная форма возражения по акту камеральной проверки. Поэтому налоговый агент вправе представлять возражение, которое написано в письменном виде, к акту в произвольном формате. Обязательно составлять два документа, один из которых будет передан в налоговую, второй остается в организации.

В ответе необходимо перечислить:

- Наименование налоговой инспекции, которая проводила камеральный контроль;

- название организации – налогового агента;

- юридический адрес организации;

- дату письменного обращения;

- наименование документа, в котором были выявлены расхождения;

- срок сдачи отчета;

- дату начала и окончания проверки.

После чего по порядку перечислить пункты, по которым возникли возражения.

Если в организации есть претензии к ходу проведения проверки, на такие действия такое возражение подавать не следует. Это может привести к негативным последствиям. Возражения следует подавать только в отношении заполнения и расчета формы 6-НДФЛ.

Все данные следует аргументировать со ссылкой на законодательные акты либо на разъяснения Министерства Финансов.

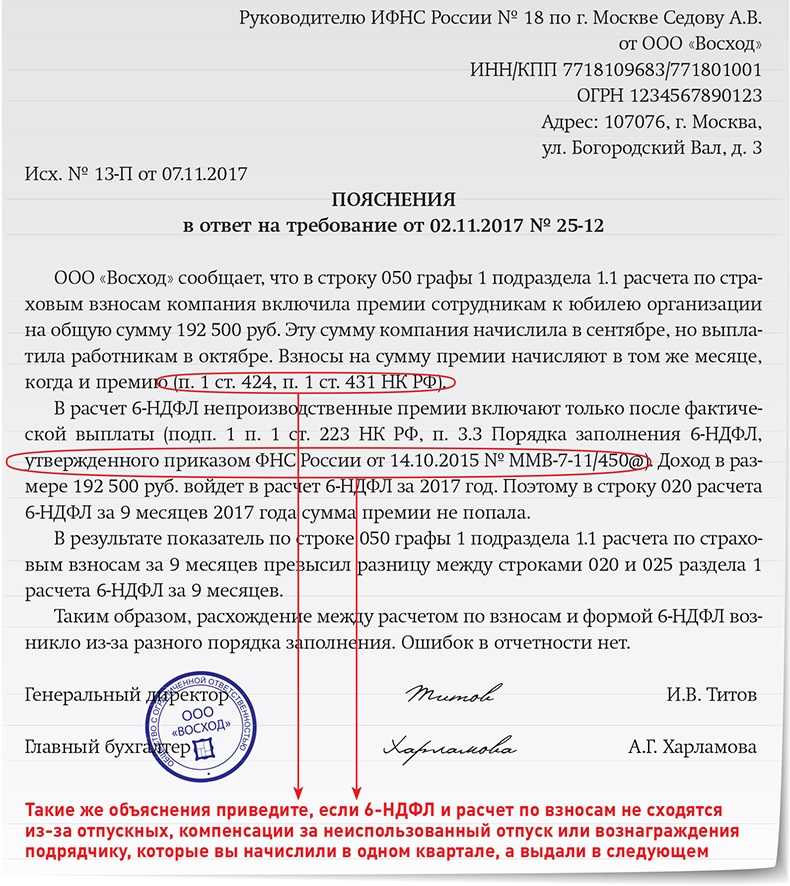

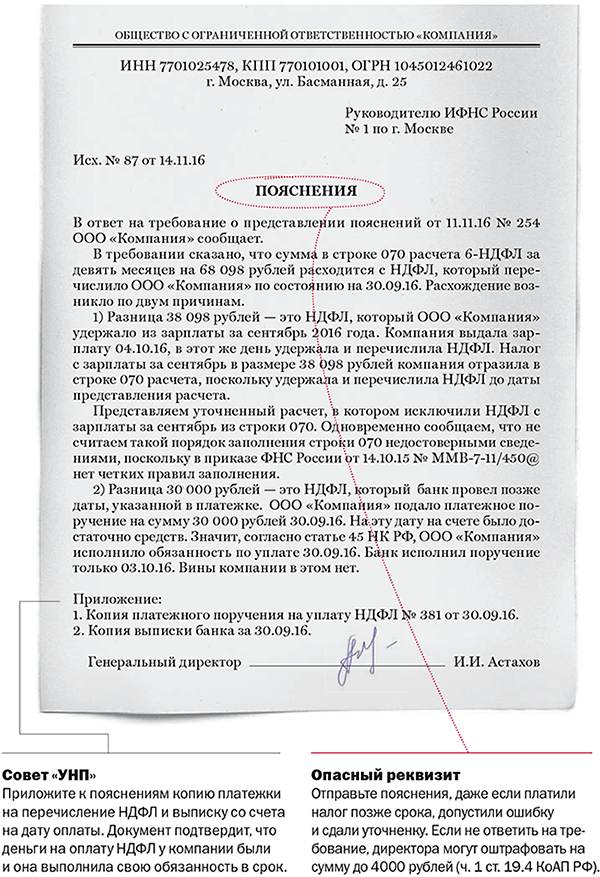

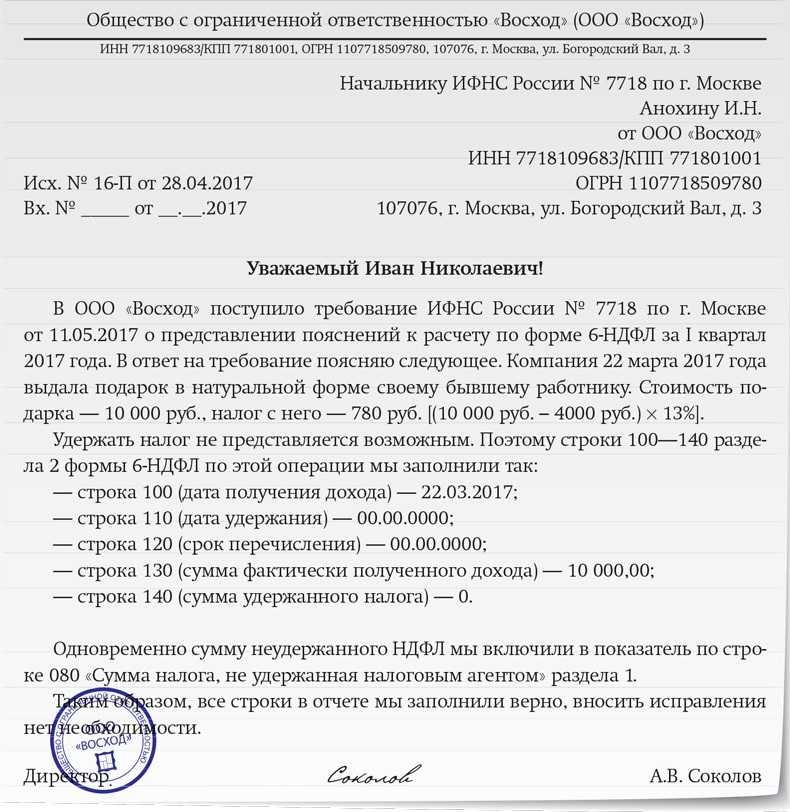

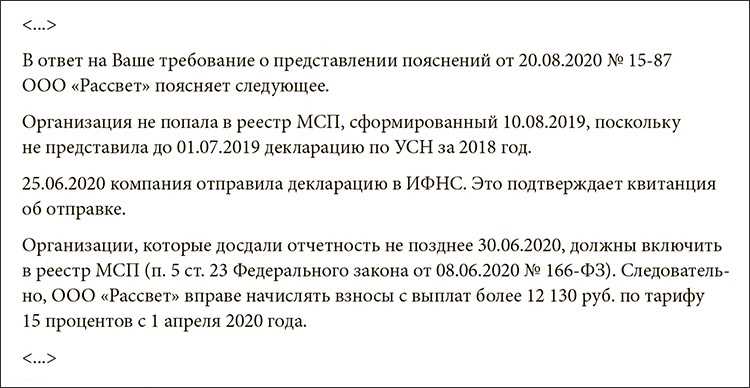

В данном случае ответ в налоговую был дан вследствие допущенной ошибки в КБК:

Данное пояснение расшифровывает сумму НДФЛ в отчете. Форма ошибок не содержит:

Как правильно подать пояснения по 6 НДФЛ

Результаты камерального контроля в организации должны быть рассмотрены в течение 5 рабочих дней с момента получения требования. При необходимости следует выставить пояснения. Типовой формы не предусмотрено. Пояснительная записка должная содержать все данные согласно требованиям по заполнению подобных документов.

Обязательно указать, на какой документ представляется пояснение. В тексте необходимо четко описать ситуацию, при необходимости приложить копии подтверждающих документов и расчет фиксированных взносов. Они должны быть заверены в установленном порядке.

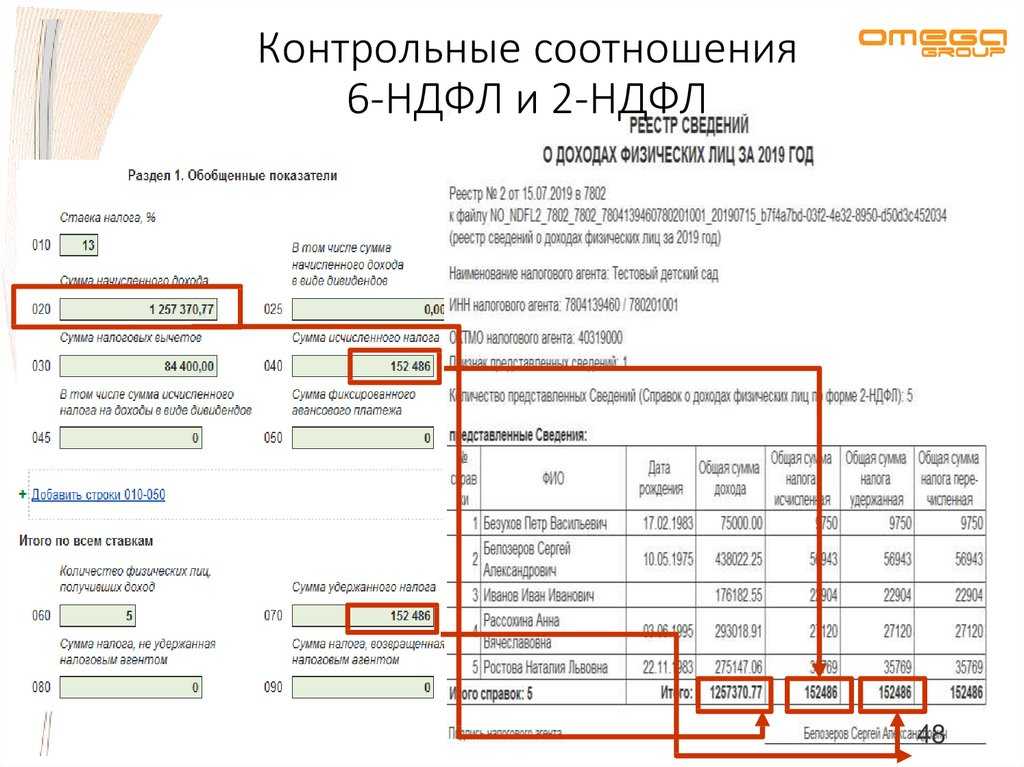

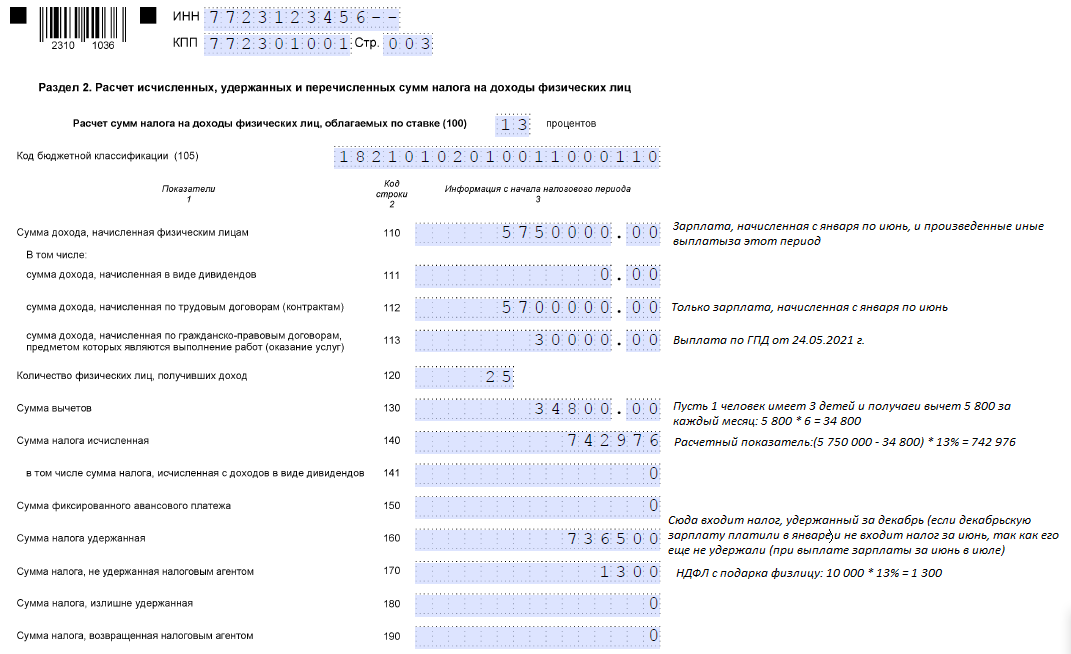

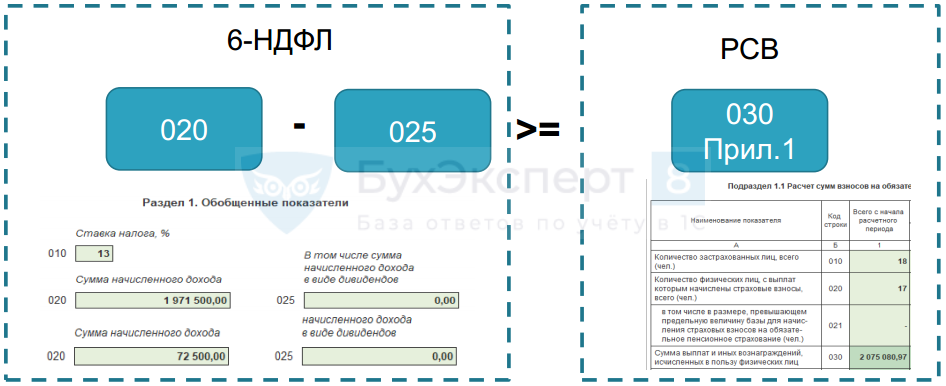

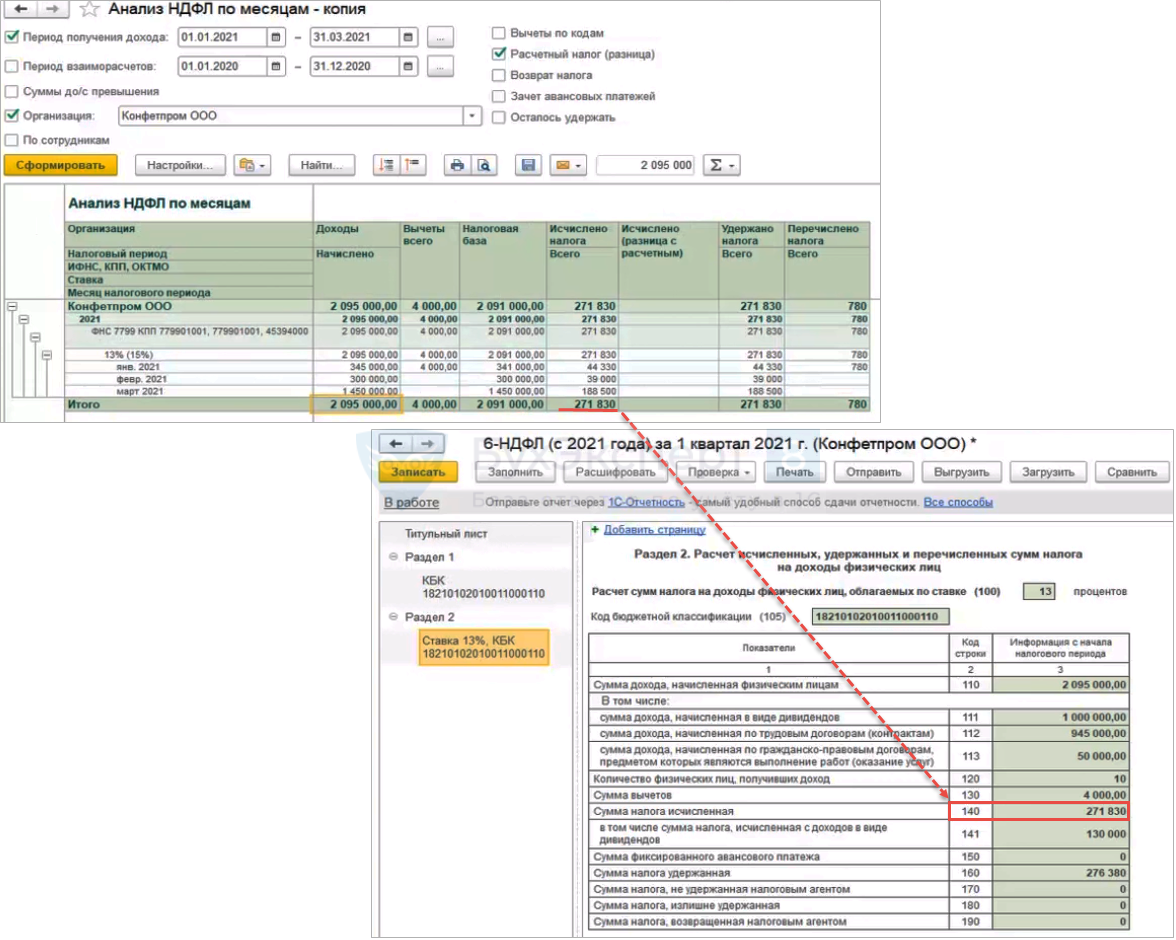

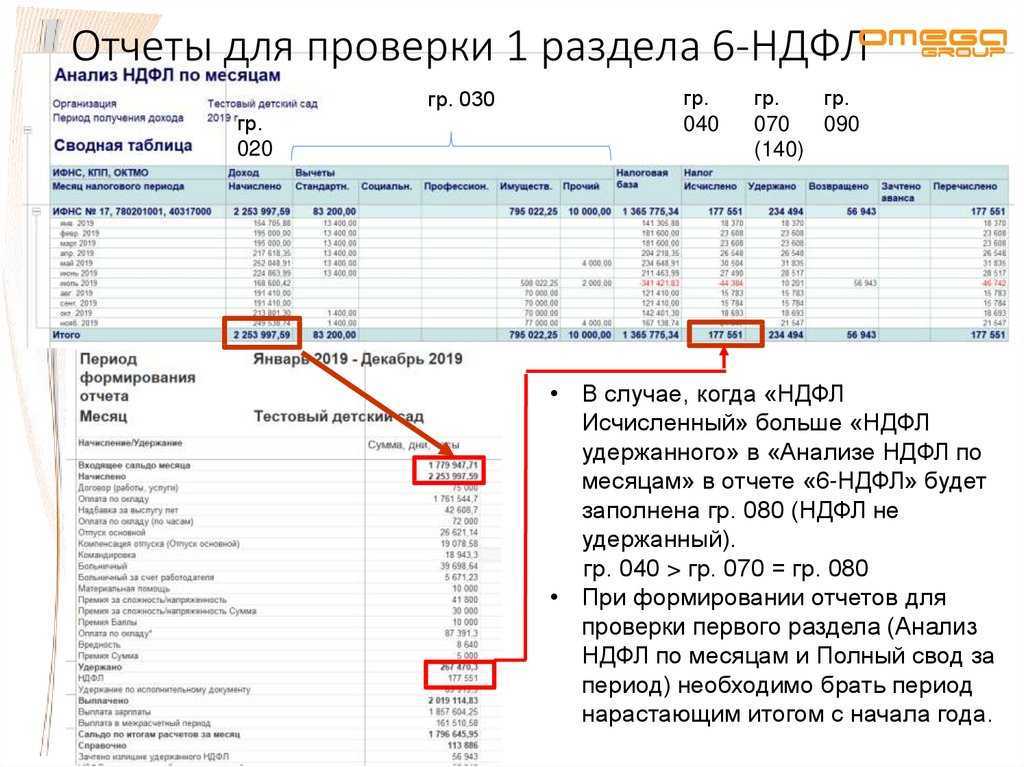

Сопоставляем 6-НДФЛ за год с 2-НДФЛ и декларацией на прибыль

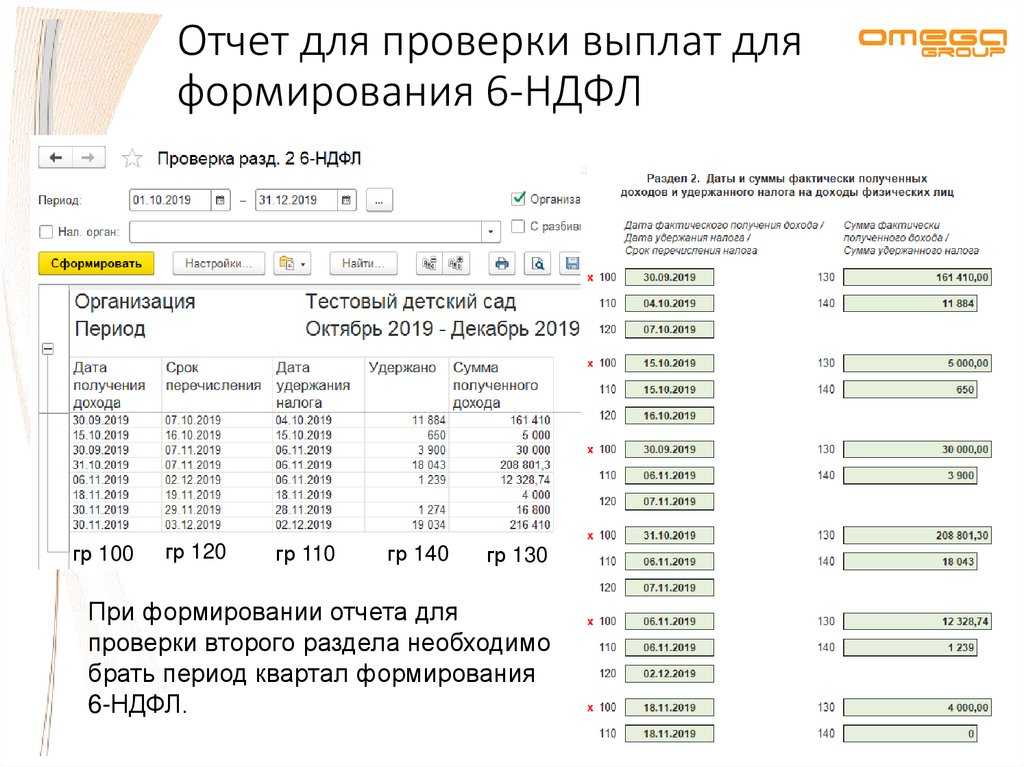

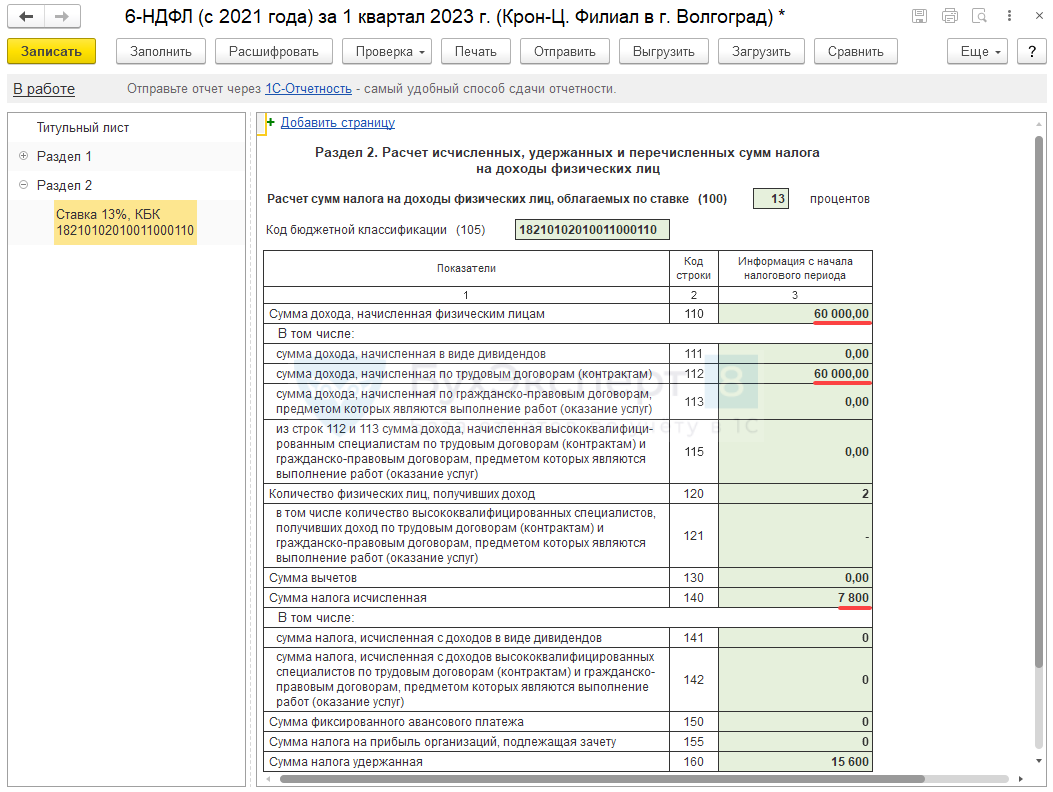

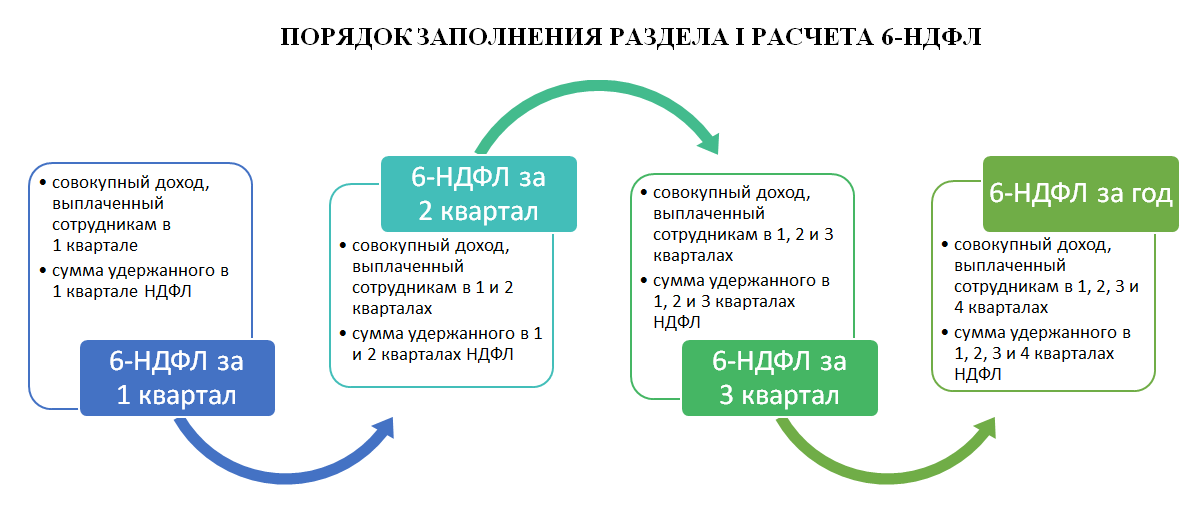

Как проверить 6-НДФЛ за 9 месяцев, 3 и 6 месяцев мы рассмотрели на примере применения контрольных соотношений по строчкам двух частей внутри отчета. А вот как проверить отчет 6-НДФЛ за год – рекомендуется использовать дополнительные инструменты.

В результате проверки значения некоторых строчек годового отчета 6-НДФЛ должны определенно соотноситься с информацией, предоставленной организацией в справке 2-НДФЛ и декларации по прибыли за тот же период.

Налоговые инспекторы применяют следующие контрольные соотношения для проверки предоставленного отчета:

- значение строчки 20 (итого начислено дохода) равно сумме по заявленным справкам 2-НДФЛ и сумме в строке 20 второго приложения в декларации по прибыли;

- значение строчки 25 (итого начислено дивидендов) должно быть равно сумме по заявленным справкам 2-НДФЛ и по коду 1010 соответствовать в приложении 2 декларации;

- строчка 40 (рассчитанный налог) совпадает по значению со строчкой 30 второго приложения декларации и с суммой рассчитанного налога по заявленным справкам 2-НДФЛ;

- удержанный налог в строчке 80 соответствует строчке 34 декларации в приложении 2 декларации и сумме неудержанного налога по заявленным справкам 2-НДФЛ;

- количество физлиц, получивших выплаты от предприятия, равно количеству справок 2-НДФЛ и числу приложений №2, оформленных к декларации.

По каким причинам проверка декларации может длиться более 3 месяцев

Помимо получения уточненной отчетности у налогового органа нет никаких причин для срыва сроков проверки. Даже если не получены запрошенные материалы, налоговики всё равно должны закрыть камеральную проверку и составить акт с указанием факта неполучения пояснений или документов (п. 5 ст. 88 НК РФ).

Часто налоговые инспекторы в устных разговорах в качестве причин указывают отсутствие ответственного сотрудника по причине его отпуска, болезни и т. п.; технические сбои; сильную загруженность. Но это не является причиной для продления сроков, поэтому если камеральная проверка длится больше 3 месяцев и устное общение с инспекторами ни к чему не приводит, жалуйтесь на бездействие.

Особенности проведения

Цель проверки документа, заполненного по форме 6-НДФЛ, — выявить возможные нарушения действующего налогового законодательства. Она, по сути, ничем не отличается от иных проверок. Алгоритм действий налогового инспектора таков:

- проверяет общую информацию (правильно ли написано название организации, адрес, ИНН);

- проверяет правильность заполнения разделов (они заполняются нарастающим итогом, а это значит, что показатели в графе, например, 030 не должны быть меньше тех, что указаны в графе 020, но допускается их равное значение);

- следующий шаг – сверка контрольных соотношений (инспектор проверяет, насколько информация в расчете соответствует сведениям, которыми располагает ведомство);

- затем – арифметика (инспектор выполняет математические расчеты с целью проверить, не допустил ли бухгалтер ошибку, заполняя документ).

Мы уже упомянули такое понятие, как «контрольные соотношения». Рассмотрим подробнее, что это и зачем они нужны.

Ошибки при заполнении декларации

Неправильное указание доходов: Одна из наиболее распространенных ошибок — неправильное указание доходов. Нередко налогоплательщики забывают учесть определенные виды доходов, такие как проценты по депозитам, доходы от продажи ценных бумаг и других активов

Важно внимательно изучить все возможные источники доходов и не упустить ни одного из них при заполнении декларации.

Некорректное применение налоговых вычетов: Налоговые вычеты являются важной составляющей декларации 6 НДФЛ. Ошибки при их применении встречаются довольно часто

Например, некорректное указание суммы вычета или неправильное применение категории плательщика может привести к неправильному расчету суммы налога и как следствие — к штрафам.

Неполное предоставление документов: Камеральная проверка включает в себя проверку достоверности представленной информации. В налоговых декларациях часто отсутствуют необходимые документы, подтверждающие доходы или налоговые вычеты. Это может создать дополнительные сложности при проверке и вызвать увеличение сроков ее проведения.

Штрафы

Сроки для сдачи отчета 6-НДФЛ установлены законодательством, и их не рекомендуется нарушать, в противном случае, на предприятие будут наложены штрафные санкции.

За несдачу отчетности, кроме штрафа по 1000 рублей за каждый месяц просрочки, организации грозит то, что расчетный счет компании и вовсе заблокируют, а разблокируют только после предоставления отчета.

Штрафных санкций представляется возможным избежать, если организация самостоятельно исправит ошибки и сдаст уточненку до того, как неточности выявит проверяющий.

За предоставление отчета, содержащего ошибки, организация будет оштрафована, а налоговая потребует уточненку.

Законны ли требования ИНФС документов на зарплату при камеральной проверке 6-НДФЛ

И если возникают какие-либо несоответствия, они вправе требовать у вас пояснений или уточненный расчет (п.

Время проведения камеральных проверок регламентировано 88-ой статьей НК. Согласно кодексу он составляет: три месяца, отсчитанных с момента поступления 6-НДФЛ в налоговую.

3 ст. 88 НК РФ). Если же вам прислали письменное требование, в котором инспекторы не указали на ошибки в расчете, а требуют документы на зарплату, советуем написать в ИФНС письмо. Укажите в нем, что ваш расчет 6-НДФЛ заполнен верно, а налоговые органы не вправе требовать подтверждающие документы и дополнительные сведения и документы, если это не предусмотрено НК РФ (п.

7 ст. 88 НК РФ). Игнорировать письменное требование ИФНС опасно, поскольку за неподанные пояснения установлен штраф 5000 руб. (ст. 129.1 НК РФ). Правда, имейте в виду следующее.

Многие налоговые инспекции практикуют такой подход. Когда организация не присылает в ИФНС требуемые документы при камеральной проверке, инспекторы пугают бухгалтеров, что назначат выездную проверку.

А уже в рамках выездной проверки инспекторы вправе затребовать любые документы (ст. 89 НК РФ)

Итоги

Камеральная проверка расчета 6-НДФЛ пройдет для вас незаметно, если вы следовали правилам начисления и уплаты налога, а также заполнения формы. Если бухгалтер нашел в своем расчете ошибку самостоятельно, он может направить в инспекцию уточненную форму. Аналогично ему придется поступить, если ошибку выявил налоговый орган, но в этом случае возможно применение штрафных санкций.

С камеральной проверкой сталкивался каждый бухгалтер. Ведь она ожидает в налоговой инспекции каждую сданную декларацию. Поэтому знание правил, которым подчиняется камеральная проверка, пригодится любому учетному работнику.

Это означает, что требовать какие-либо дополнительные документы налоговики могут в строго ограниченных случаях. К ним относятся декларации по НДС, в которых заявлен налог к возмещению (п. 8 ст. 88 НК РФ), а также декларации с заявленными льготами (п. 6 ст. 88 НК РФ). Кроме этого, дополнительные документы инспекция может затребовать при камеральной проверке деклараций по налогам, связанным с природными ресурсами (например, по налогу на добычу полезных ископаемых или акцизам на нефть, газ и т.п). В остальных случаях требовать от налогоплательщика дополнительные документы запрещено (п. 7 ст. 88 НК РФ). Таким образом, выводим второе правило: в большинстве случаев камеральная проверка — это проверка правильности определения налоговой базы и подлежащей уплате суммы налога на основании данных, указанных самим налогоплательщиком в этой же декларации.

Кроме того, надо учитывать, что речь в данном случае идет не о календарных месяцах, а об отрезке времени (ст. 6.1 НК РФ). То есть по декларации, сданной, к примеру, 19 июня, срок камеральной проверки начнет исчисляться с 20 июня (согласно статье 6.1 НК РФ, сроки начинают течь со следующего дня). Истечет срок проверки 21 сентября. Ведь 20 сентября в этом году приходится на воскресенье, а в таких случаях (согласно уже упоминавшейся ст. 6.1 НК РФ) окончание срока переносится на ближайший рабочий день.

Обо всех ошибках, неточностях, противоречиях и т.п., обнаруженных при камеральной проверке, инспекция обязана сообщить налогоплательщику (п. 3 ст. 88 НК РФ). При этом инспекция должна потребовать от бухгалтера представить пояснения или внести изменения в декларацию. Налоговый кодекс не уточняет, в какой именно форме инспекция должна передать налогоплательщику данное требование. Сами налоговики считают, что оно направляется налогоплательщику в том же порядке, что и другие документы — в письменной форме. Вручается требование лично, а если это невозможно, то доставляется по почте (письмо ФНС России от 01.08.08 № ШТ-8-2/320@). Однако на практике такая информация часто сообщается устно. Надо заметить, что устный способ информирования лишает инспекцию возможности оштрафовать налогоплательщика за невыполнение требования о пояснениях либо внесении изменений. (Соответствующий штраф в размере 50 рублей предусмотрен пунктом 1 статьи 126 НК РФ).

В то же время мы бы не советовали оставлять устное требование инспекции без ответа. Даже если бухгалтер уверен в своей правоте, этот механизм дает возможность донести до инспекции свою точку зрения и обосновать ее. А это может погасить спор на ранней стадии, еще до вынесения решения по проверке.

Одновременно с пояснениями бухгалтер может представить в инспекцию и дополнительные обосновывающие документы (п. 4 ст. 88 НК РФ). Здесь надо помнить, что предоставление дополнительных документов — право, а не обязанность налогоплательщика. Как мы уже писали выше, инспекция не имеет права требовать предоставления таких документов.

Дальнейшая процедура рассмотрения акта ничем не отличается от выездной проверки, о которой мы подробно поговорим в одной из ближайших статей. Вкратце же процедура такова. Налоговый орган назначает дату рассмотрения акта, о которой обязательно сообщает налогоплательщику. Соответственно, налогоплательщик вправе присутствовать при рассмотрении акта проверки. По результатам этого рассмотрения выносится решение о привлечении к ответственности, либо об отказе в таковом. При этом и в том, и в другом случае налогоплательщику могут предложить доплатить налог и пени. Любое из этих решений налогоплательщик может обжаловать сначала в вышестоящий налоговый орган, а затем в суд.

Камеральная налоговая проверка является основной формой проведения налогового контроля и проводится по месту нахождения налогового органа.

Целью камеральной налоговой проверки является контроль над соблюдением налогоплательщиком, плательщиком сборов или налоговым агентом законодательства о налогах и сборах.