Сложные разрывы по НДС

В стандартной ситуации действующими лицами выступают два налогоплательщика – поставщик и покупатель, сотрудничающие без посредников. Если сделка совершена с участием более двух субъектов хозяйствования, и по ней на одном из этапов выявлены расхождения по НДС, это будет считаться сложным разрывом. В таком случае налоговики выстраивают цепочку событий между контрагентами, составляют список вовлеченных в операцию лиц. По всем участникам цепочки проводятся меры налогового контроля (например, истребование документов). На следующем этапе специалисты ИФНС определяют, по какой схеме работали контрагенты, на каком этапе появилась ошибка и кто является выгодоприобретателем в этой сделке.

Примерная схема образования налогового разрыва:

-

фирма-однодневка продает товар транзитной компании, но по этой сделке не отчитывается и не платит налог;

-

транзитная компания перепродает этот товар покупателю конечного звена (или следующему транзитному участнику), платит налог, отражает вычет, в налоговом учете все проведено правильно;

-

покупатель заявляет сумму НДС по сделке с транзитером к вычету;

-

между транзитной фирмой и однодневкой возникли расхождения, налоговики высылают требования о предоставлении сведений всем участникам цепочки.

Фирма-однодневка может перед завершением камеральной проверки по декларации покупателя подать отчетность (не уплачивая налог) и отразить в ней искомую сделку, закрывая этим расхождения. Тогда для ИФНС единственным вариантом доказать неправомерность действий одного или нескольких участников сделки будет назначение выездной проверки.

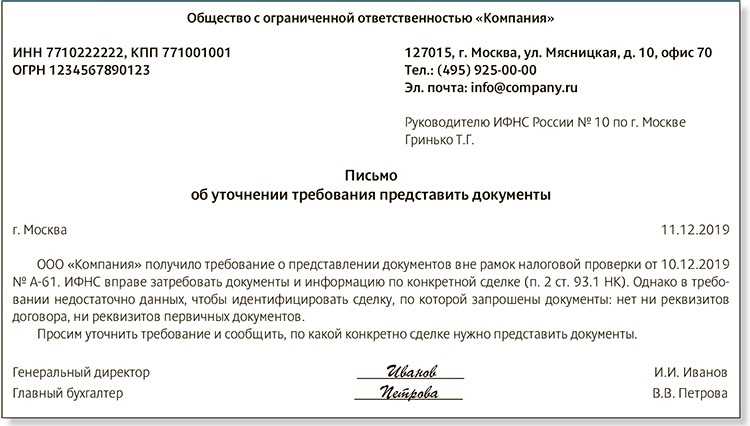

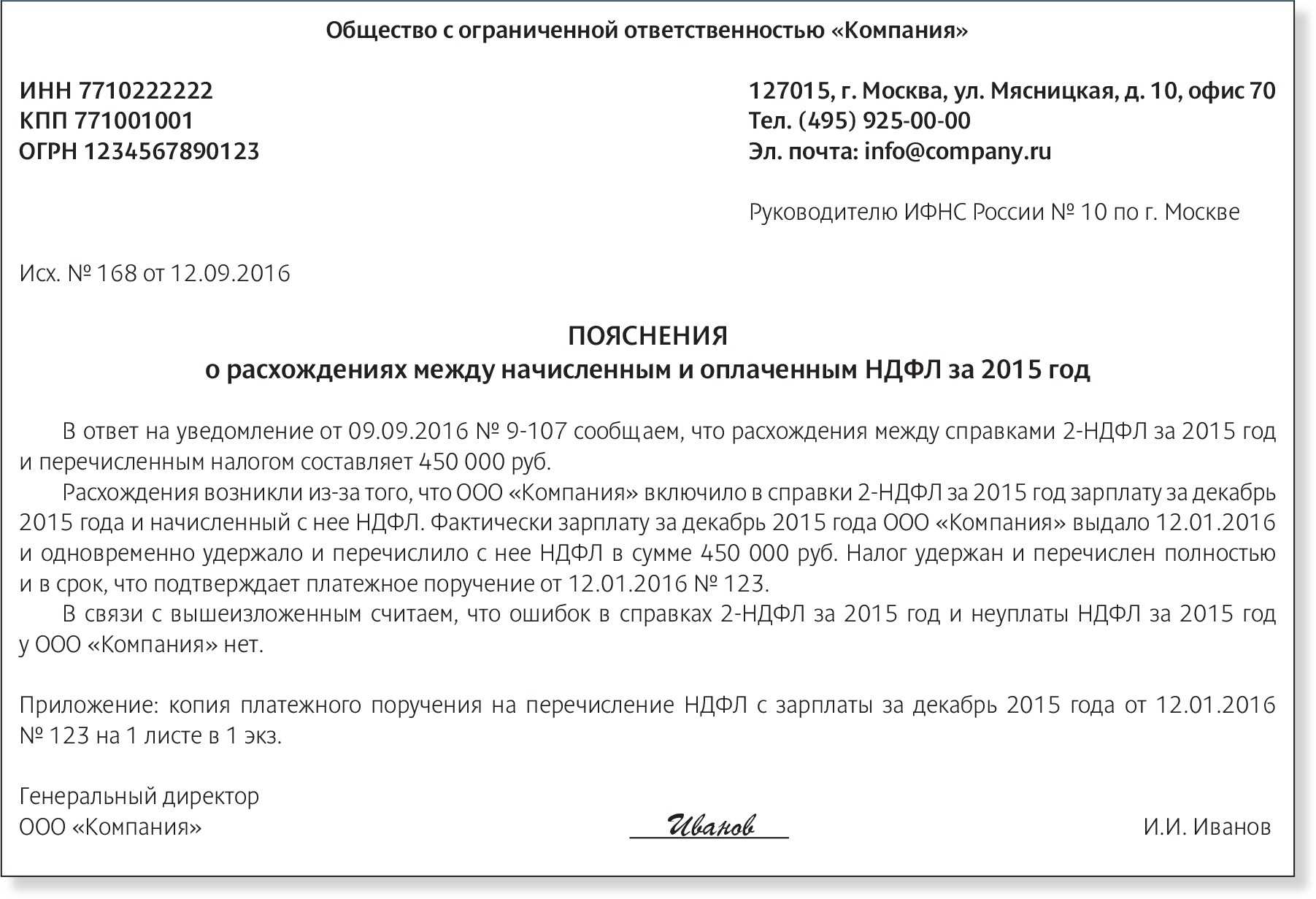

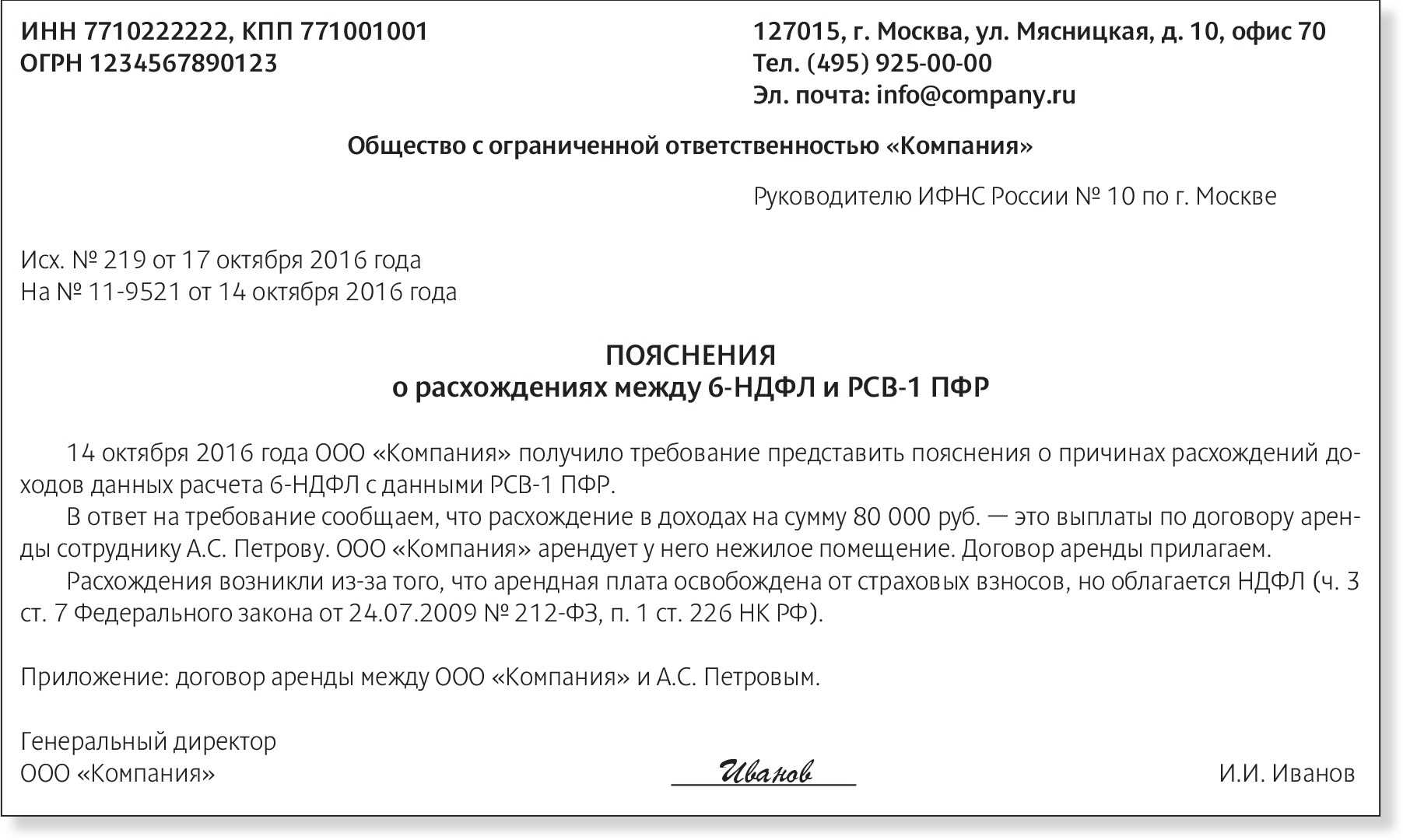

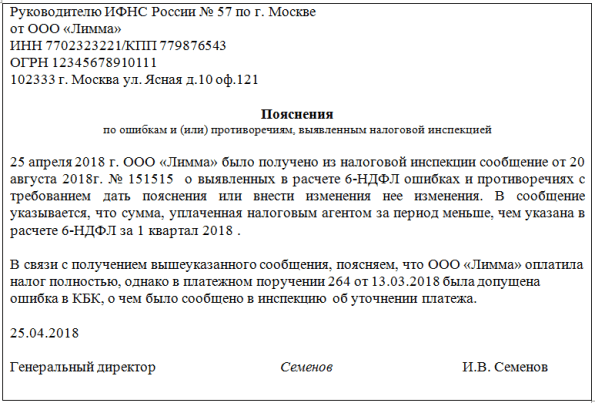

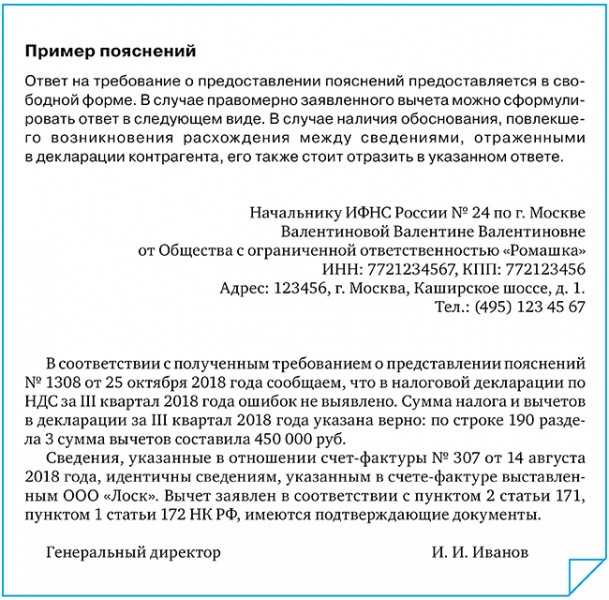

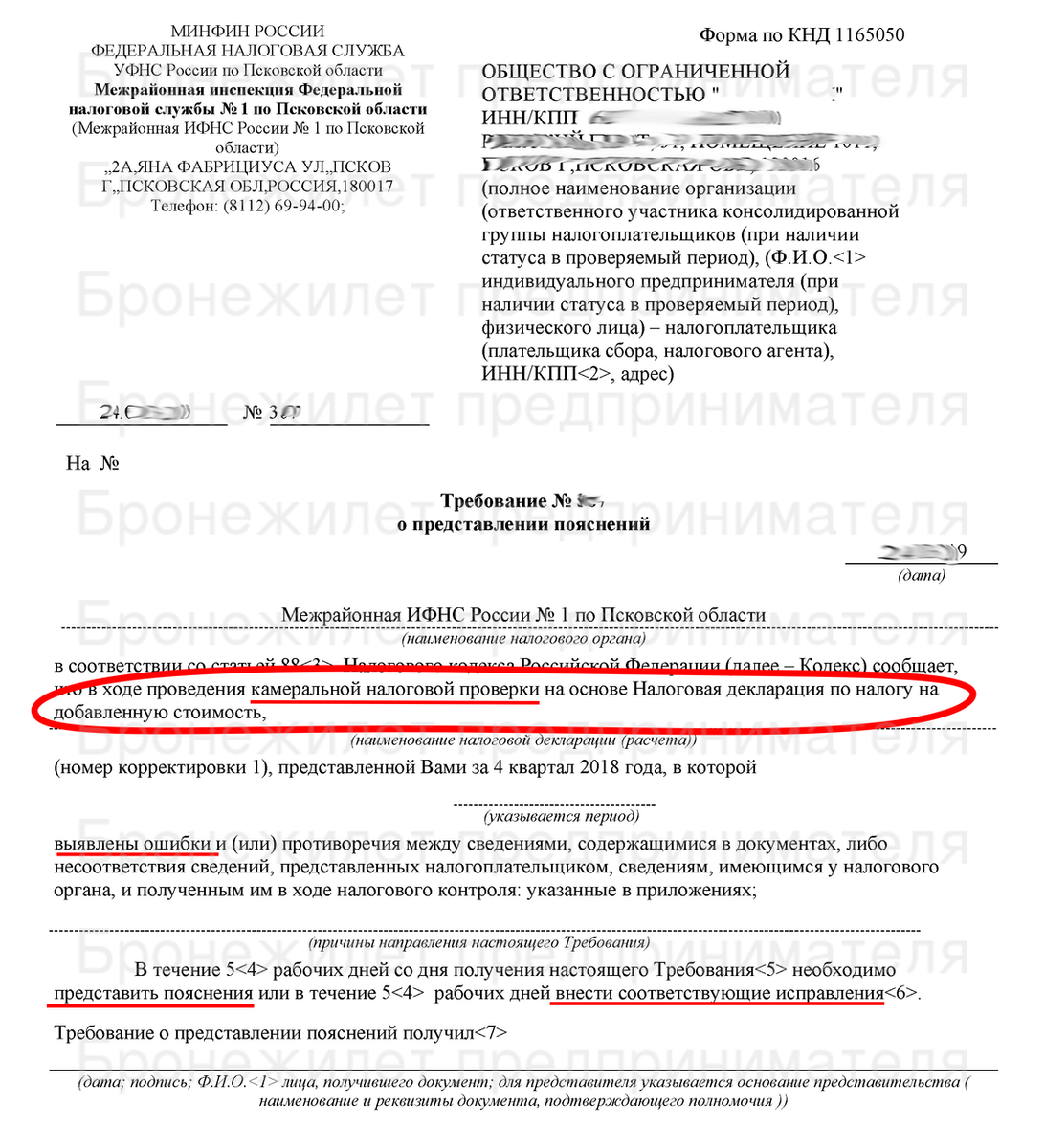

По какой форме представлять пояснения

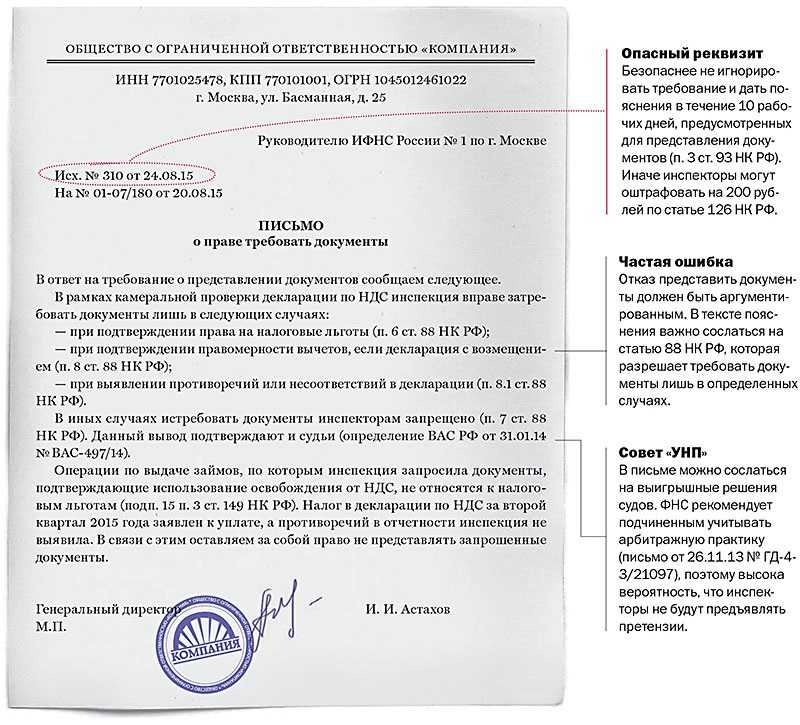

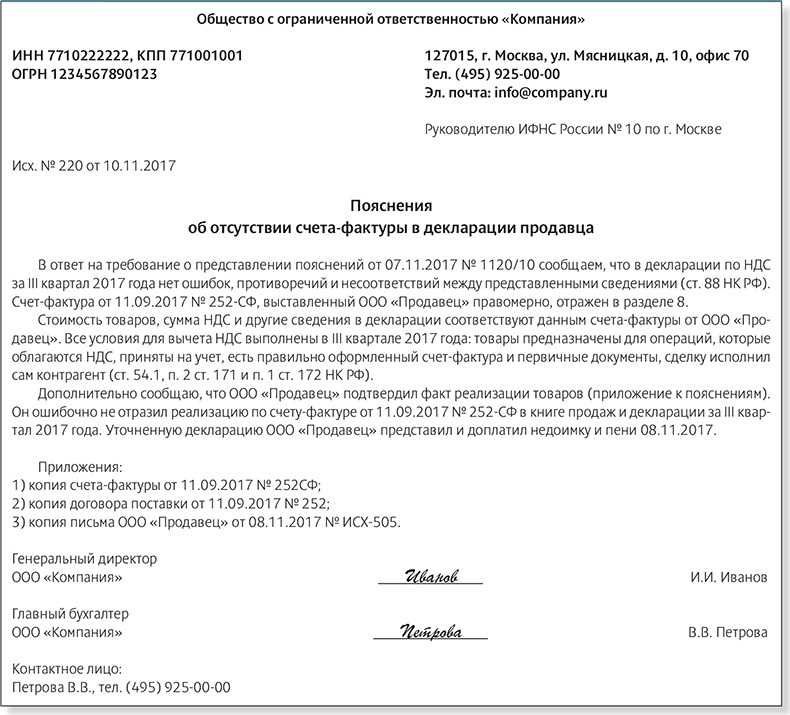

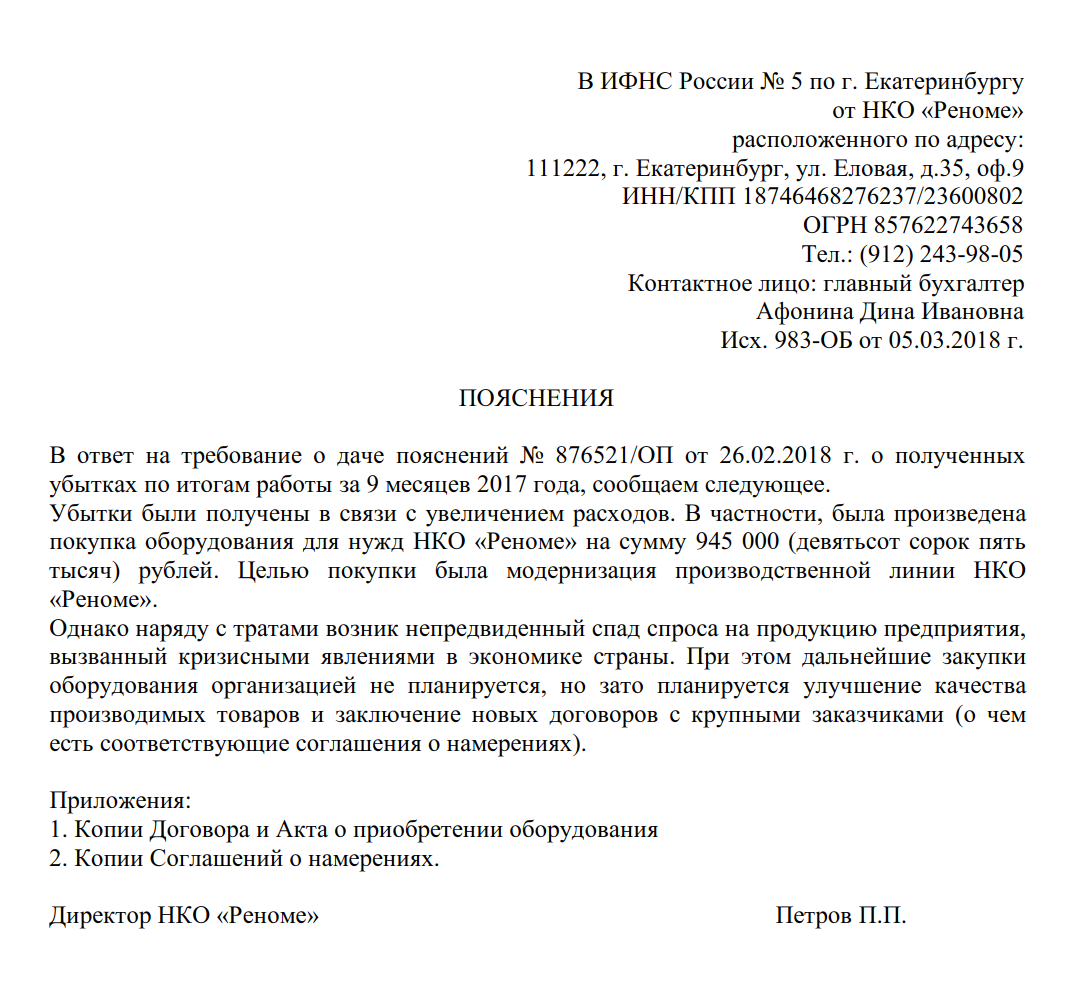

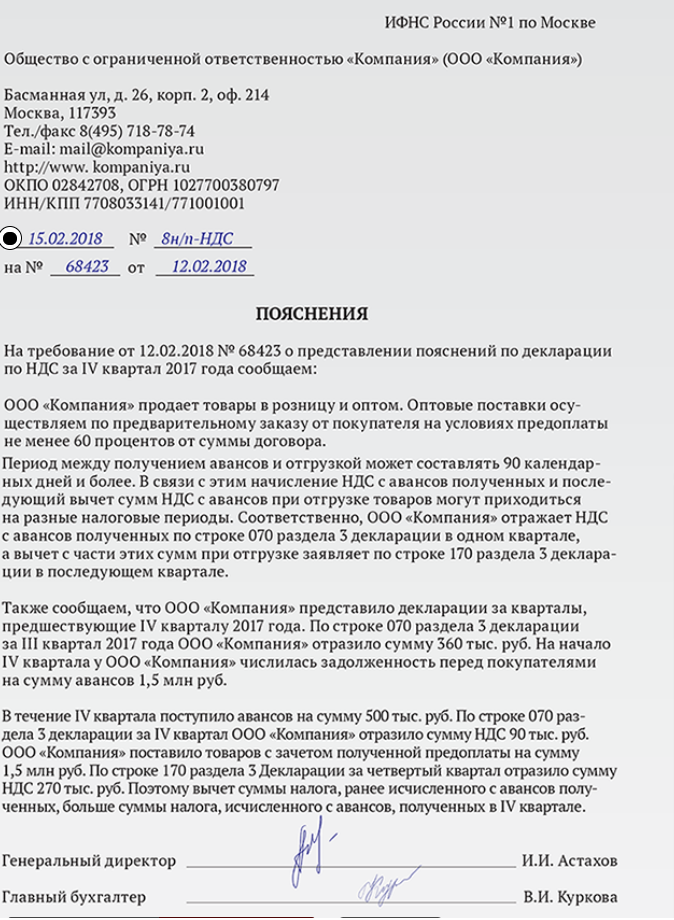

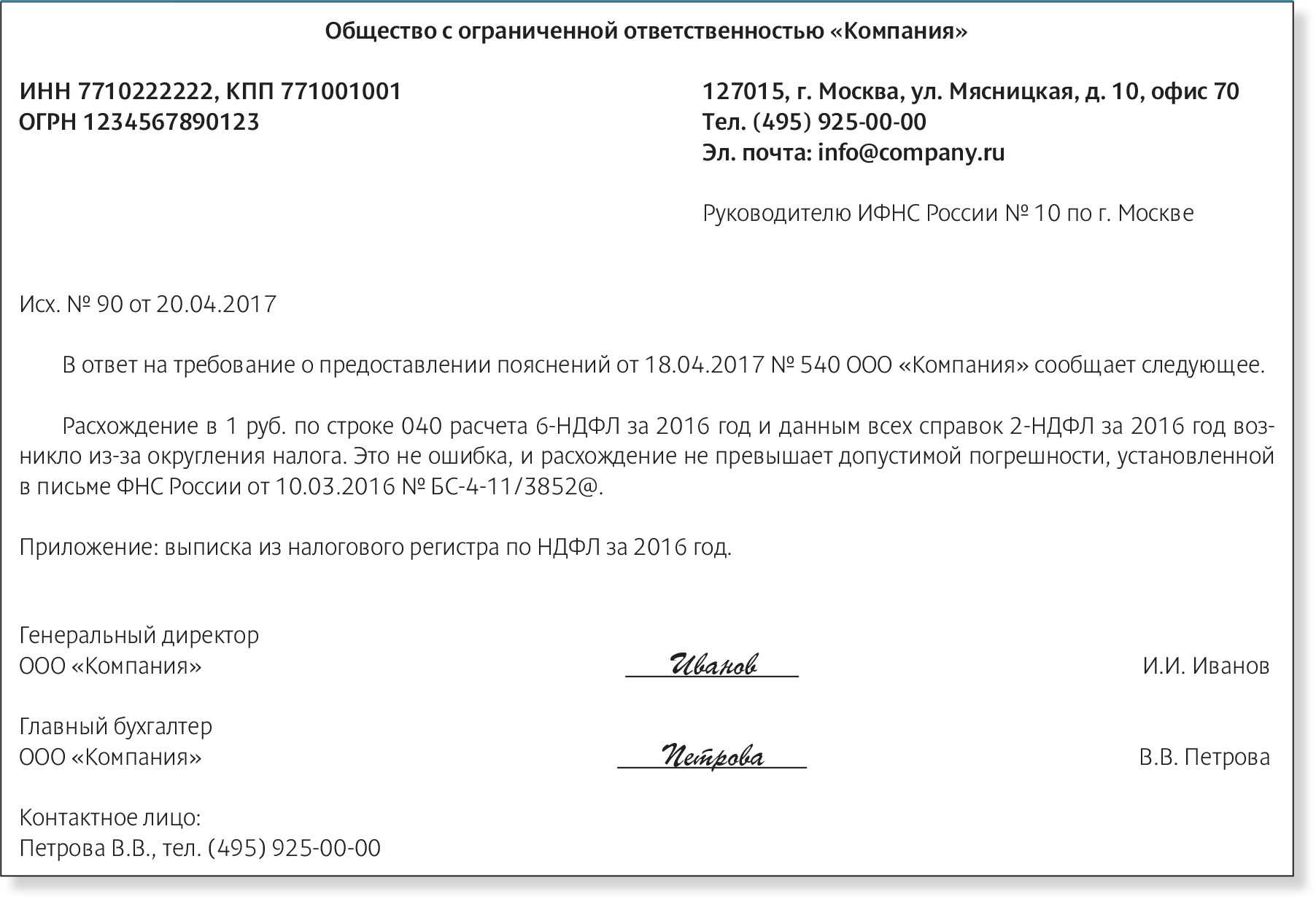

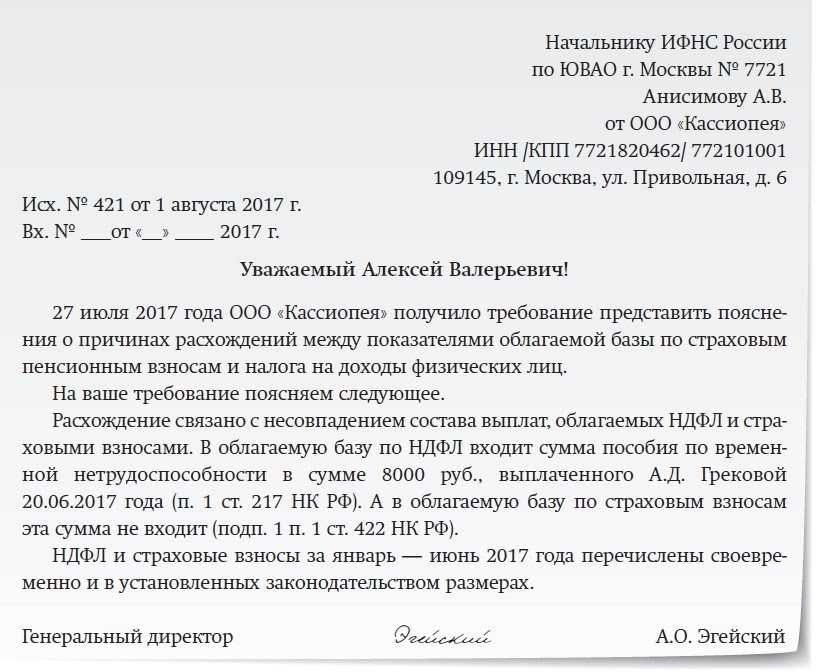

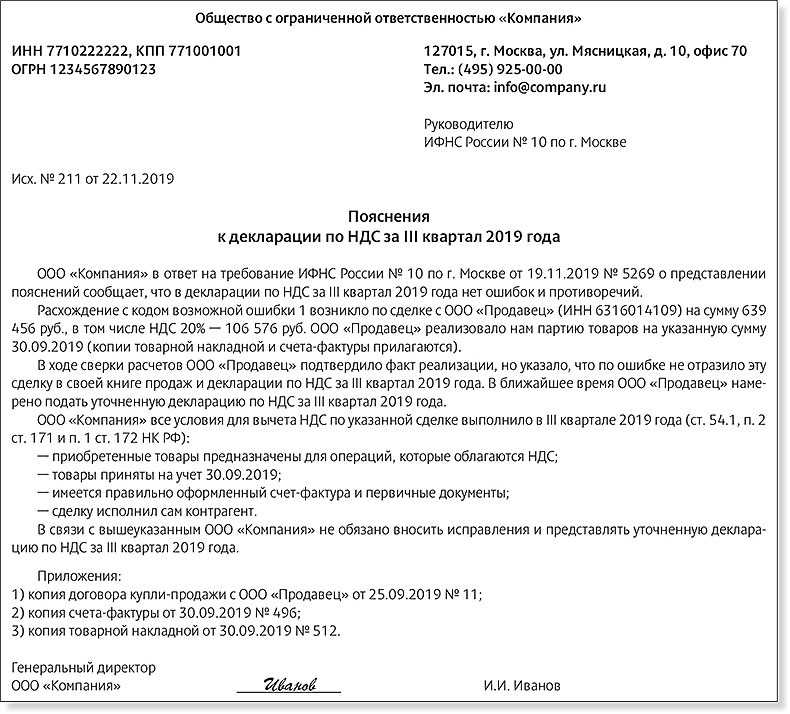

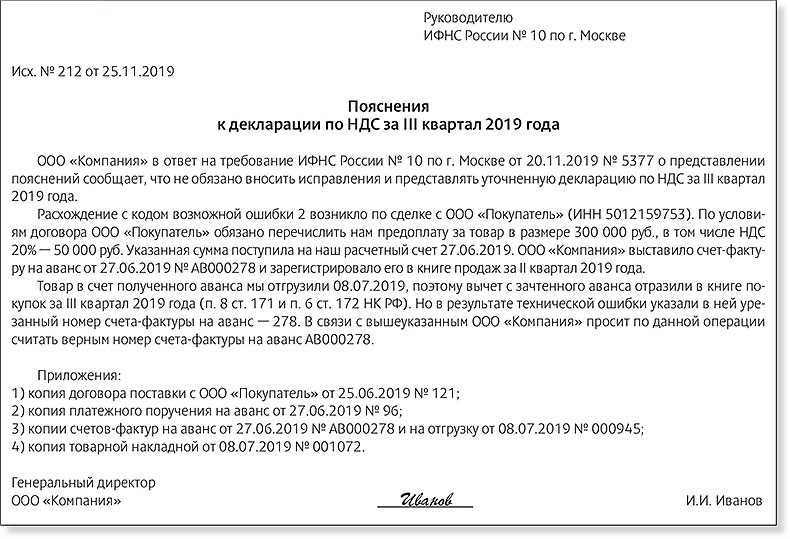

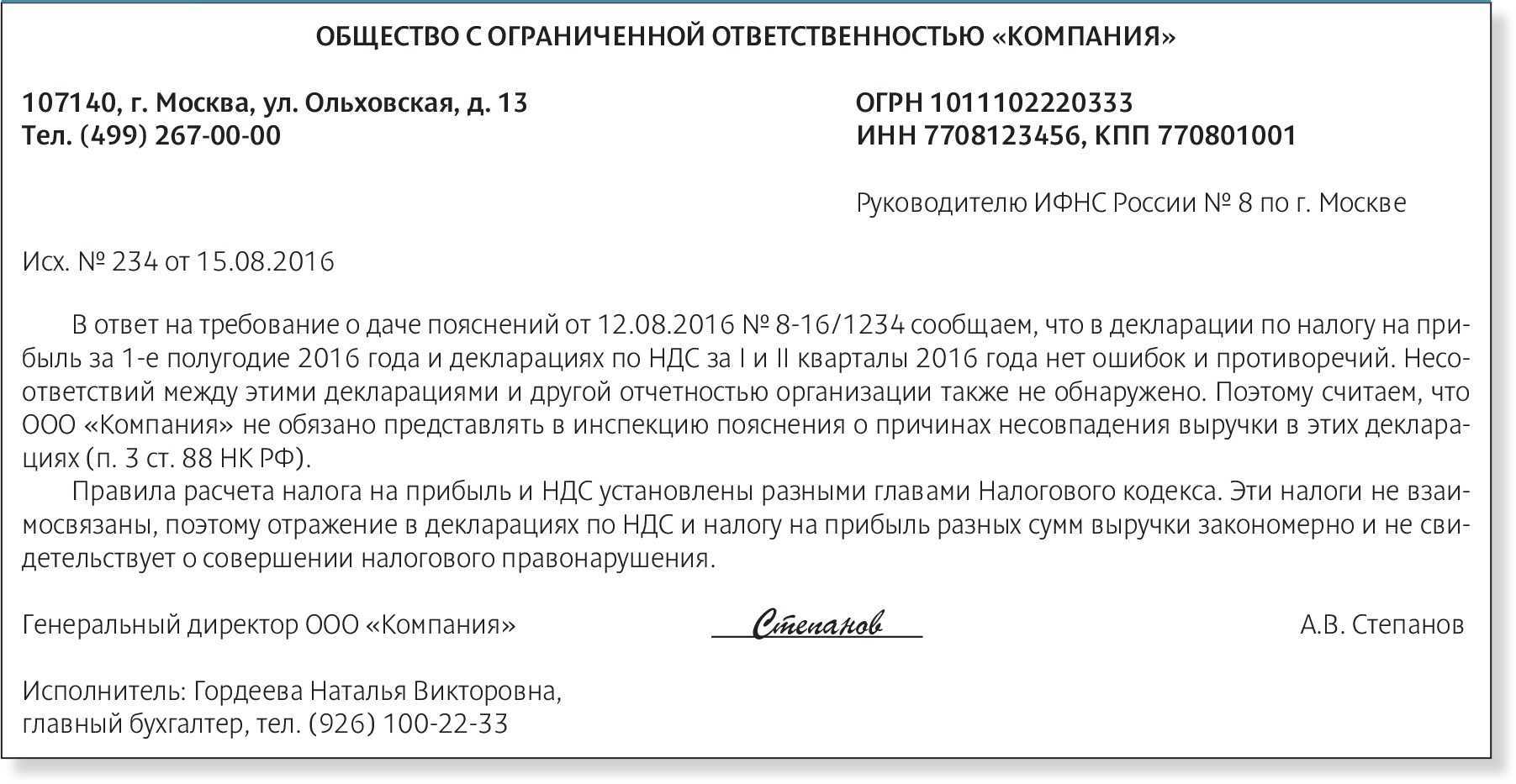

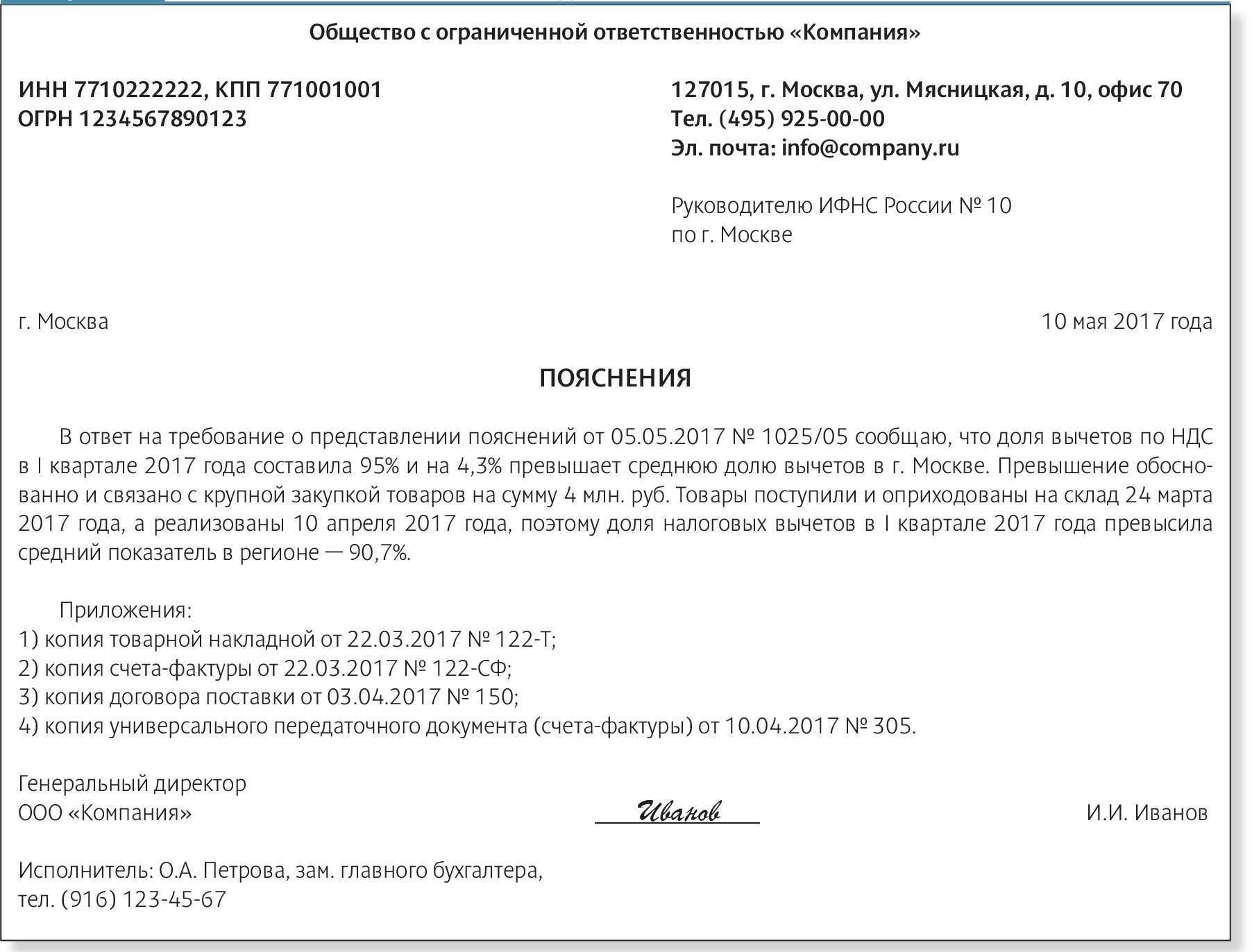

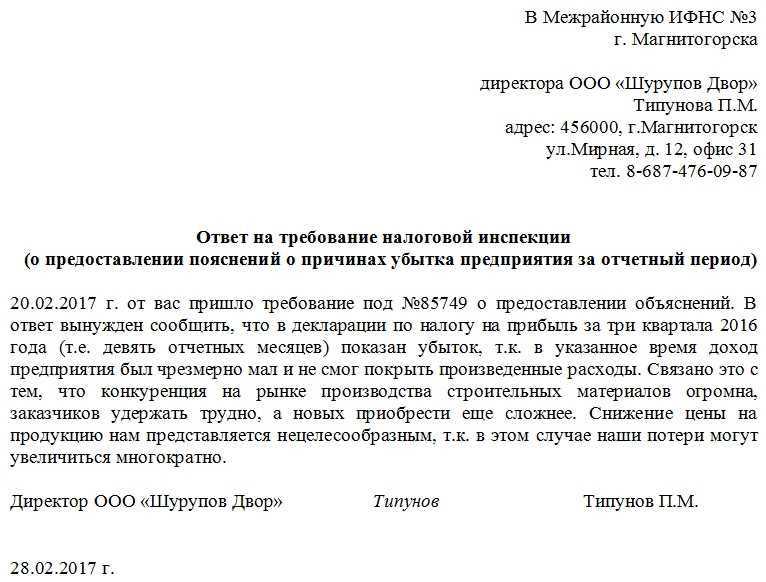

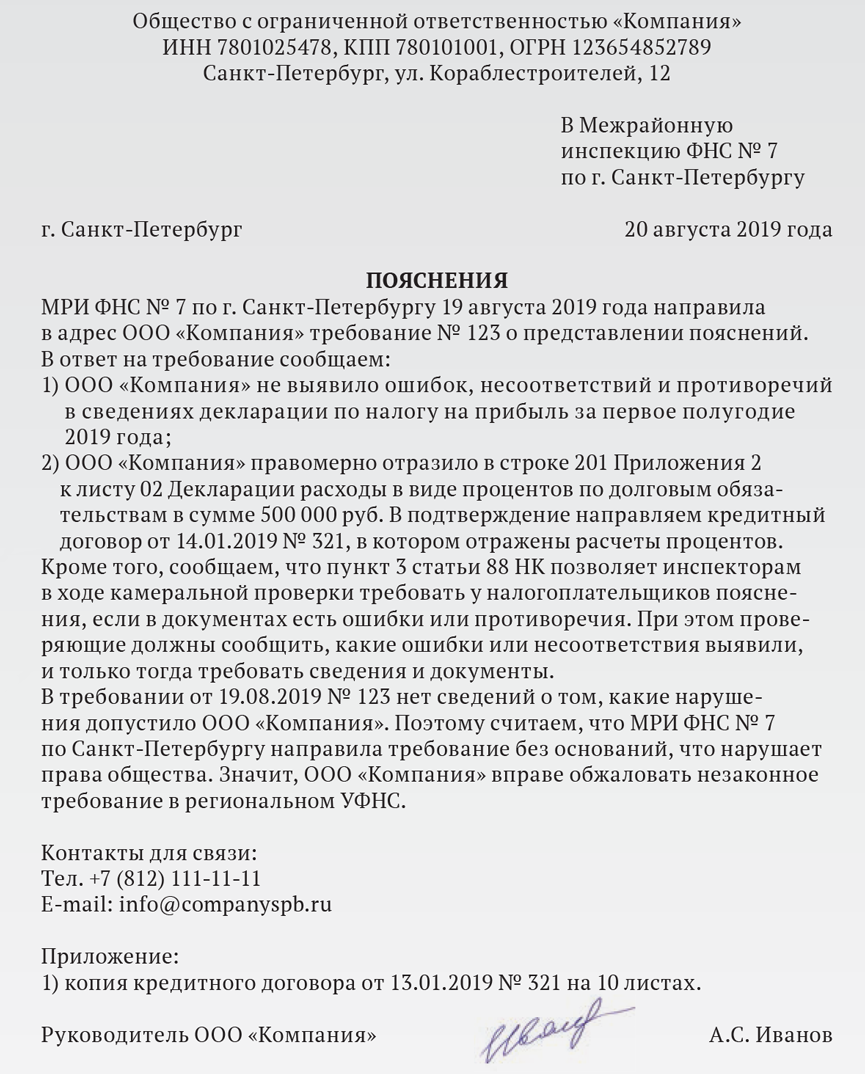

Пояснения к декларации по налогу на добавленную стоимость могут потребоваться, если будут обнаружены данные, в которых следует разобраться дополнительно. После подачи плательщиком НДС декларации она проверяется налоговиками. Если у них есть вопросы, направляется запрос для выяснения причин расхождений.

Пояснения могут понадобиться, если были выявлены ошибки, сведения документа не совпадают со сведениями, которые есть у налогового органа. Есть и другие ситуации, когда нужны пояснения по разрывам. Каждой из ошибок присваивается определенный код. Согласно статье 88, пояснения нужно представлять не позднее, чем через 5 суток после получения требования. Сдача осуществляется в электронном формате.

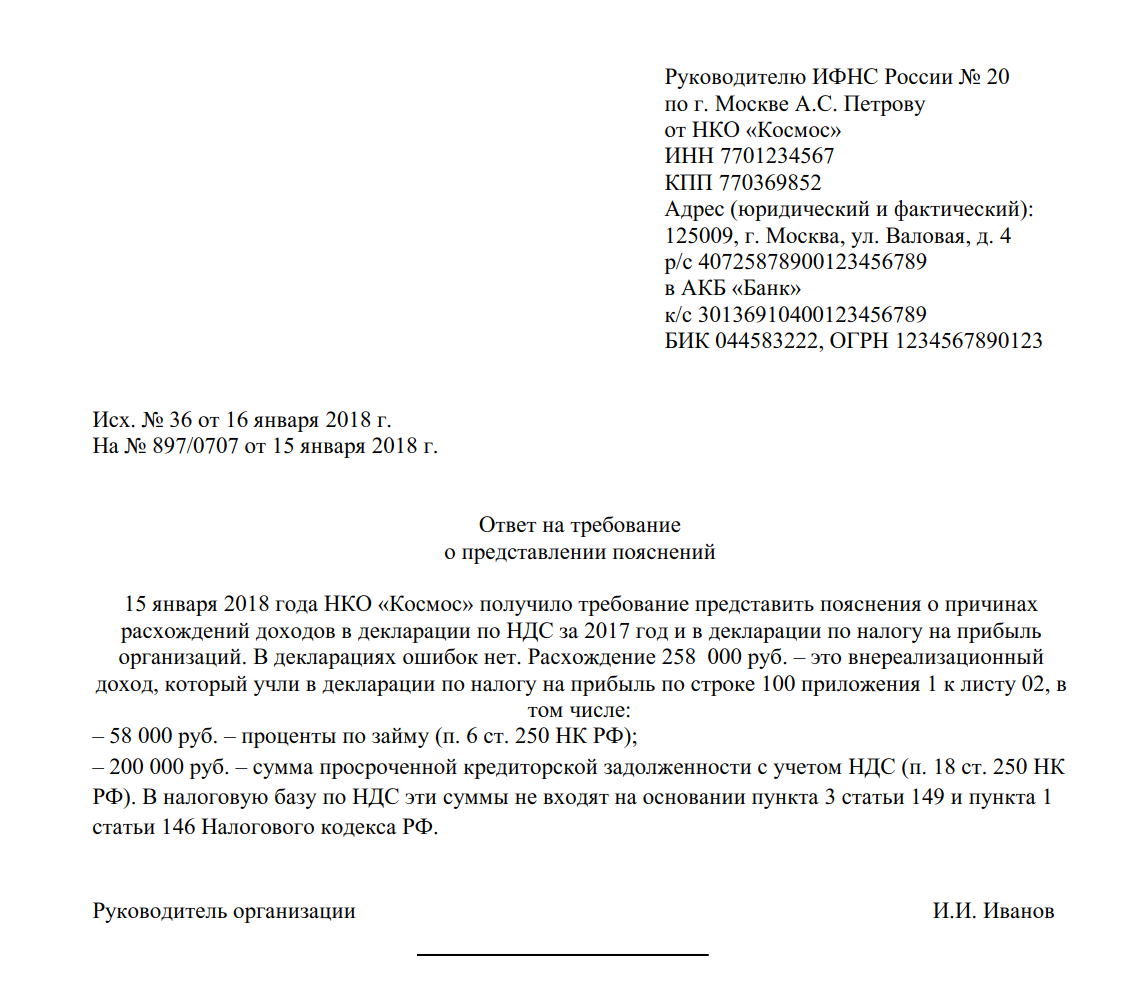

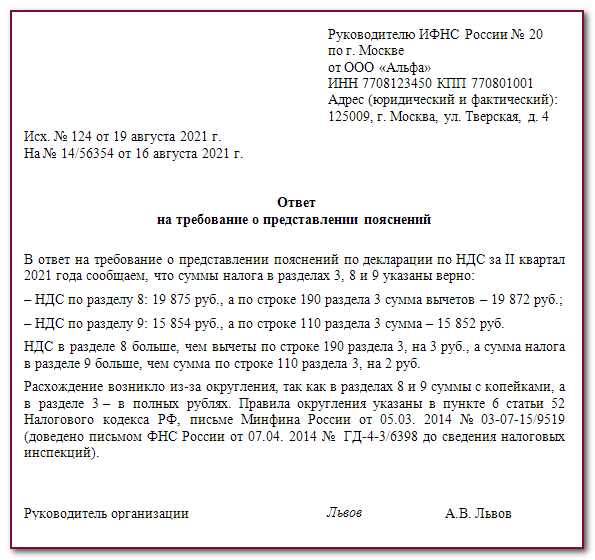

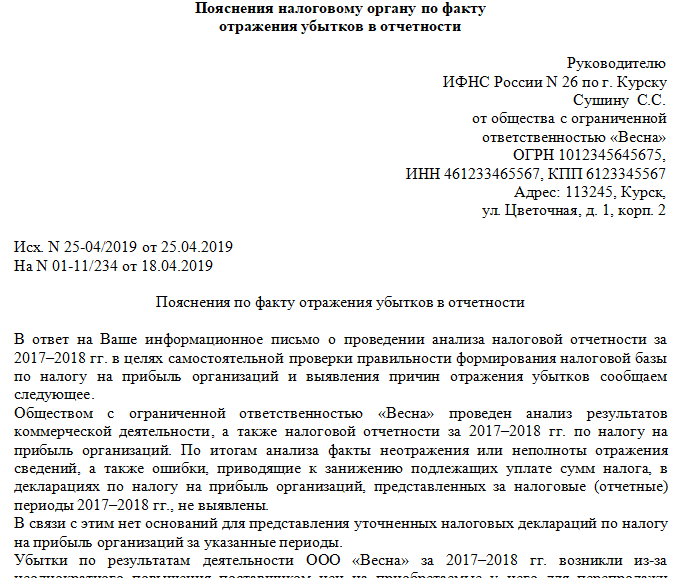

Ответ на запрос налоговых органов можно подать, используя один из двух вариантов. Можно отправить декларацию или пояснения. Первый вариант актуален, если в декларации была допущена ошибка при заполнении, и она повлияла на величину НДС. Отправка пояснений не предполагает представление дополнительных документов.

Разрыв по НДС – как защититься от налоговой службы

При обнаружении расхождений по НДС налоговый орган направляет в адрес налогоплательщика требование о необходимости представить объяснения. Если покупатель, предъявивший к вычету НДС, сможет документально подтвердить свою правоту, расхождение аннулируется.

Закрытие разрывов по НДС может осуществляться несколькими способами:

-

налогоплательщик представляет в ИФНС пояснения, которые раскрывают причину расхождений в отчетном периоде;

-

налогоплательщик убирает из декларации данные по счету-фактуре, в отношении которых у налоговиков возникли вопросы, производит перерасчет обязательств по НДС и доплачивает налог в бюджет;

-

ИФНС инициирует проверку налогоплательщика, в результате которой ошибка подтверждается или опровергается.

Когда выявлен налоговый разрыв по НДС, пояснения подаются в электронном виде (устные показания и бумажные письма не учитываются, так как декларация, по которой возникли вопросы, представляется через ТКС)

В объяснительной форме может быть акцентировано внимание на том, что конкретная сумма налога была принята к вычету позже, чем прошли начисления у поставщика

Выявлен разрыв НДС – что делать налогоплательщику?

-

Найти счет-фактуру, по сумме которого у налоговиков возникли вопросы, убедиться в правильности отражения данных в книге покупок и продаж, перепроверить декларацию. Если все данные приведены корректно, составляется пояснительная записка и отправляется в ФНС вместе с копией счета-фактуры.

-

Если ФНС инициирует встречу налогоплательщика с комиссией по вопросам налоговых расхождений в декларации, явиться на такую встречу может как руководитель предприятия, так и доверенное лицо. Рекомендуется привлекать к общению с фискальными органами юристов, которые смогут оценить, какие требования налоговиков в конкретной ситуации правомерны, а какие нет.

-

Если компания после получения требований налоговиков о представлении пояснений проведет внутреннюю проверку декларации и первичных документов и выявит ошибку, необходимо сделать перерасчет НДС и составить уточненную декларацию.

Облагать ли налогами полученное возмещение от поставщика

Если споров между сторонами нет и поставщик перечисляет компании потери из-за лишения вычета НДС, то у последней возникает вопрос: надо ли облагать какими-либо налогами полученную сумму?

НДС данную сумму облагать не нужно, поскольку объекта налогообложения в виде реализации товаров (работ, услуг) здесь нет. Также эта сумма не является суммой, иначе связанной с оплатой реализованных товаров (работ, услуг), которая увеличивает налоговую базу по НДС на основании подп. 2 п. 1 ст. 162 НК РФ.

Что касается налога на прибыль, то здесь не все так однозначно, как с НДС. В соответствии с подп. 2 п. 1 ст. 248 НК РФ к доходам в целях налогообложения прибыли относятся также внереализационные доходы. При этом перечень доходов, не учитываемых при налогообложении прибыли, приведенный в ст. 251 НК РФ, не содержит таких доходов, как возмещение потерь от непринятия НДС к вычету.

Более того, перечень внереализационных доходов, приведенный в ст. 250 НК РФ, содержит такой вид дохода, как доход «в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба» (п. 3 ст. 250 НК РФ).

Таким образом, несмотря на то, что при получении возмещения убытков/ущерба нельзя говорить о получении экономической выгоды, которая является основным критерием дохода в силу п. 1 ст. 41 НК РФ, законодатель, тем не менее, относит ее к доходам в целях налога на прибыль.

Считаем, что суммы, полученные в качестве возмещения непринятого к вычету НДС, независимо от того, являются ли они возмещением убытков (по ст. 431.2 ГК РФ) или возмещением имущественных потерь (по ст. 406.1 ГК РФ), следует включать во внереализационный доход.

Судебная практика

Несколько лет назад компания-покупатель в случае предъявления претензий о неправомерном налоговом вычете могла просто заявить, что она не несет ответственности за деятельность третьих лиц (в данном случае – контрагента, не представившего декларацию). Этого было достаточно.

Однако некоторое время назад было введено понятие необоснованной налоговой выгоды. Теперь покупатель должен с особой осмотрительностью выбирать контрагента.

С 2017 года действует статья 54.1 НК РФ, в которой четко указано, что факт неуплаты НДС поставщиком не является прямым основанием для признания вычета у покупателя неправомерным. Однако сокращение налоговых обязательств в результате предоставления ложных сведений о сделках не допускается.

Поэтому при проверках инспекторы стремятся обнаружить умышленное искажение данных в документах налогоплательщика. Примером неправомерных действий покупателя может служить факт подконтрольности участников, вовлеченных в налоговую схему.

На практике суды часто соглашаются с наличием выявленных в ходе проверок схем по уходу от налогов. Причем с момента внедрения автоматической системы «НДС-2» уровень подготовки доказательной базы со стороны налоговиков значительно улучшился. На выездные проверки инспектора являются с четким пониманием того, что именно нужно искать.

Аргументы, которые инспекторы часто приводят во время судебных заседаний:

- участники схемы действовали согласовано с целью снизить свои налоговые обязательства;

- выявлена взаимосвязь, подконтрольность между участниками сделки;

- у поставщика отсутствуют возможности выполнить условия сделки, то есть операция проведена фиктивно;

- движение финансовых средств носит транзитный характер, после проведения сделки они переведены в наличные;

- руководство контрагента отрицает проведение спорной сделки;

- юридический адрес поставщика является адресом массовой регистрации, а ее учредители – собственники большого количества компаний.

Все эти аргументы свидетельствуют о неправомерности действий участников сделки и могут быть приняты судом в качестве доказательств.

Чтобы опровергнуть обвинения в нереальности сделки, налогоплательщик может предъявить суду подтверждения, что контрагент располагал необходимыми ресурсами – у него были работники и технические возможности. Доказательствами могут послужить доверенности сотрудников поставщика, приказы о наделении их полномочиями, пропуска, копии договоров аренды помещений и прочие документы.

Пока в судебной практике оспаривания нереальности сделок ситуация складывается не в пользу налогоплательщиков. Положительные решения, подтверждающие реальность финансовых операций, принимаются редко. Однако случаи благополучного для налогоплательщика разрешения спорной ситуации есть.

Поэтому организациям, уверенным в своей правоте, не стоит опускать рук и отказываться от борьбы. Справиться с возникшей проблемой будет легче, если обратиться к адвокату, имеющему опыт в ведении подобных дел. Юриста рекомендуется привлечь к сотрудничеству еще на этапе общения с представителями ИФНС. Это поможет сразу разобраться с тем, насколько правомерны действия налоговиков и не нарушают ли они права налогоплательщика.

Адвокаты этой категории:

Мелихов Андрей Валерьевич

Мелихов Андрей Валерьевич

УГОЛОВНОЕ & ГРАЖДАНСКОЕ ПРАВО

К моей специализации относятся практически все вопросы бизнеса, включая вопросы уголовного преследования и защиты экономических прав и интересов клиентов в арбитражном суде и суде общей юрисдикции.

Профиль

Ташланов Владислав Анатольевич

Ташланов Владислав Анатольевич

НАЛОГОВОЕ ПРАВО

Налоговые споры с любым субъектным составом на стороне налогоплательщика (от физических лиц до корпораций), участие в налоговых проверках, споры с административными органами, споры в предпринимательской деятельности.

Профиль

203 Просмотров сегодня

Определения

Налоговый разрыв – это разница между той суммой, которую должен был заплатить налогоплательщик, и реально внесенными деньгами. Выявлением этого нарушения занимаются налоговые органы.

Появиться налоговые разрывы могут по следующим причинам:

- случайные ошибки, допущенные при исчислении сумм налогов и заполнении деклараций;

- незнание правил начисления налогов;

- умышленное занижение суммы сбора;

- применение нелегальных схем ухода от налогов;

- отказ или невозможность оплачивать задолженность.

Налоговый разрыв по НДС – частое нарушение. Выявляется он в автоматическом режиме при проведении проверки деклараций по НДС, поступивших в налоговый орган по истечении отчетного периода. Цель поиска таких нарушений – выявление недобросовестных плательщиков налогов.

Все организации-налогоплательщики разделены на группы риска по выявлению разрывов по налогам:

- Низкий уровень. В группу включены предприятия и фирмы, которые своевременно сдают декларации и добросовестно выполняют налоговые обязательства.

- Средний уровень. Организации, которые частично не выполняют свои обязательства по внесению платежей в бюджет, попадают в эту группу.

- Высокий уровень. Организации, которые часто допускают неточности при начислении налогов, имеющие взыскания, попадают в группу с высоким риском налоговых нарушений.

Чем выше риск, тем больше вероятность, что будут назначены выездные или внеочередные проверки.

Проверка корректности заполнения счетов-фактур

Кроме проверки контрольных соотношений и информации на счетах бухучета, обратите внимание на корректность фактур. Если этот документ заполнить с нарушениями, принять НДС к вычету будет нельзя

Правила ведения документов, применяемых при расчете НДС, закреплены в Постановлении Правительства РФ № 1137 от 26.12.2011 года.

В первую очередь посмотрите корректность заполнения ИНН и КПП продавца. Для этого разработан официальный сервис ФНС. Если сервис укажет, что ИНН и КПП отсутствуют в базе, запросите у контрагента верную информацию.

Сверьте реквизиты выданных и выставленных счетов-фактур. При проверке налоговая соотносит ваши Разделы 8 и 9 Декларации по НДС с соответствующими разделами деклараций ваших покупателей и поставщиков. Если получится так, что вы указали у себя счет-фактуру от поставщика, а он у себя ее не зарегистрировал, налоговая потребует разъяснений или уточненной декларации. Эту функцию выполняет автоматизированная система АСК НДС-3. Поэтому отличие даже в одной цифре или букве в номере счета-фактуры приведет к тому, что система не найдет фактуру у покупателя или поставщика.

Окончание налоговой проверки

Проверка заканчивается, когда работники налоговой получат все необходимые данные и проведут мероприятия по проверке, убедившись в отсутствии нарушений или их наличии.

Документ, который подтверждает завершение камералки — акт проверки. Но его составляют только при выявлении нарушений законодательства о налогах и сборах. В ином случае акт не составят и об окончании проверки вам не сообщат. Исключение — проверка декларации по НДС с заявленным к возмещению налогом. Если в ней не будет нарушений, налоговики либо вынесут решение о возмещении сумм НДС, либо известят об окончании проверки и отсутствии нарушений.

Если же по итогам проверки контролеры нашли нарушения, акт обязателен. Его оформляют в течение 10 рабочих дней с даты окончания проверки и передают налогоплательщику в течение 5 рабочих дней с даты его составления. Если у вас есть возражения по акту, запишите их и подайте в налоговую вместе с подтверждающими вашу позицию документами.

После того как инспекция рассмотрит акт и ваши возражения, руководитель налоговой вынесет решение о привлечении или отказе в привлечении к ответственности. Его примут в течение 10 рабочих дней со дня истечения срока на подачу возражений. Решение вам вручат в течение 5 дней после вынесения.

Сдавайте декларации по НДС через интернет вместе с Контур.Бухгалтерией. Проходите проверку по внутренним и междокументным контрольным соотношениям и вносите корректировки в отчеты еще до отправки в налоговую. Еще в Бухгалтерии можно вести бухучет, проводить расчеты с сотрудниками, проверять контрагентов и консультироваться с экспертами. Все новые пользователи получают 14 дней работы в сервисе в подарок.

Какие бывают разрывы по НДС

Разрывы по НДС можно условно разделить на прямой разрыв по НДС и сложный разрыв по НДС.

Снова обратимся к декларации по НДС. Итак, налоговики с помощью программного обеспечения сопоставляют данные книг покупок и книг продаж. Любой счет-фактура, отраженный в книге покупок одного хозсубъекта, должен быть отражен в книге продаж другого хозсубъекта. Если этого не происходит, то можно говорить о прямом разрыве по НДС.

О том, как применять вычет по НДС, мы писали в статье «Порядок применения налоговых вычетов по НДС: условия».

Однако не всё так просто, и на прямом сравнении дело не заканчивается. АСК НДС сопоставляет данные не только в паре продавец/покупатель, программа отслеживает всю цепочку по поставщикам, анализируя заявленные вычеты и фактическую уплату НДС в бюджет. Такой глубокий анализ и выявление несоответствий на втором, третьем и так далее уровнях принято называть сложным разрывом по НДС.

Какие именно несоответствия относятся к разрывам:

- отсутствие контрагента в ЕГРЮЛ;

- отсутствие отчетности у контрагента или нулевая отчетность;

- неуплата налога в бюджет.

Также разрывы можно охарактеризовать как технические и разрывы по схеме.

Как налоговая проверяет корректность НДС

Прежде чем пояснить, что значит разрыв по НДС, расскажем, как налоговики проверяют корректность исчисления НДС.

Российские налоговики снабжены современным программным обеспечением, которое из года в год совершенствуется.

В 2021 году они работают с помощью автоматизированной информационной системы «Налог-3» (АИС «Налог-3»). В ближайших планах — разработка концепции следующего поколения этой системы «Налог-4».

Нашумевшая АСК НДС (ныне «Контроль НДС») — это программный комплекс, входящий в состав АИС «Налог-3».

А теперь расскажем, как проверяют разрывы по НДС. Разрыв по НДС выявляют с помощью АСК НДС.

В декларацию по НДС помимо общих цифр входят разделы 8–12, которые, по сути, являются книгами продаж, покупок и журналами учета счетов-фактур. То есть у налоговиков есть данные счетов-фактур, которые были выставлены и по которым налог был принят к вычету.

О порядке расчета НДС в 2021 году мы сделали подборку статей «Порядок расчета НДС в 2020–2021 годах».

Как налоговые инспекторы отрабатывают сложные разрывы?

В Налоговом кодексе Вы не найдете ничего о разрывах по НДС. Налоговики при отработке «сложных» расхождений руководствуются лишь внутренней инструкцией ФНС.

Действуют они по следующему принципу:

Отделы камеральных налоговых проверок расписывают роли, которые играют все участники цепочки. Результатом такой работы является заключение с отражением фирм-однодневок, транзитных организаций и выгодоприобретателей.

Потенциальным выгодоприобретателям направляют уведомление о необходимости явиться на рабочую группу (комиссию). Когда директор или представитель компании является в инспекцию, ему предъявляют контрагентов, которых инспекция считает фирмами-однодневками. После этого предлагают убрать из декларации вычеты по счетам-фактурам, которые выставили данные контрагенты, и добровольно доплатить НДС в бюджет.

Если предприниматель отказывается доплачивать налог, его начинают пугать — угрожают провести выездную тематическую проверку, выписать огромные штрафы, передать материалы в правоохранительные органы для возбуждения уголовного дела.

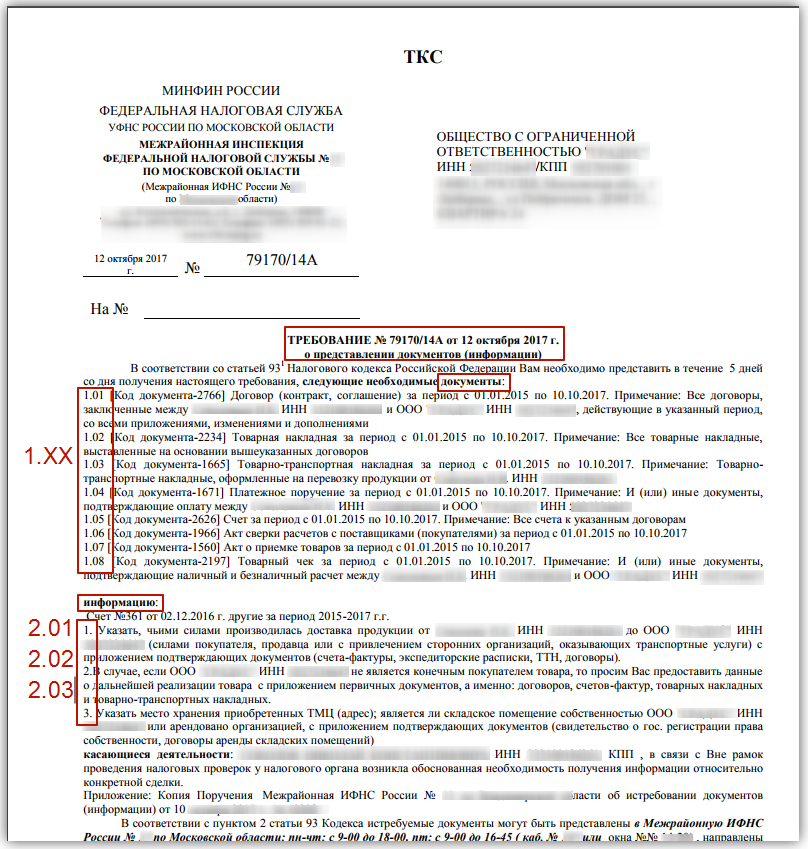

В случае выявления сложного налогового НДС-разрыва компания может получить несколько типов запросов и требований:

- требование о представлении пояснений;

- требование о представлении документов (информации);

- уведомление о вызове налогоплательщика в налоговый орган;

- информационные письма о факте наличия недобросовестных контрагентов.

Что делать, если разрыв не устранен и вычет не подтверждают

Если предоставленных в комитет по налогам пояснений оказалось недостаточно для устранения разрыва, то у покупателя остается два пути:

- смириться с отсутствием вычета;

- бороться за него.

Первый вариант самый простой и не требующий трудозатрат. Однако за него придется заплатить неучтенным вычетом, а это устраивает далеко не всех покупателей. Поэтому многие организации решают бороться за сохранение вычета. Чтобы добиться положительного результата, нужно знать, что:

- Основная функция автоматической системы «НДС-2» – выявление подозрительных сделок. Обнаружив разрыв, налоговые инспекторы не имеют права доначислять налог покупателю. Более того, данные автоматической системы проверки не могут быть единственным доказательством, если дело дойдет до судебного процесса. Это сведения для внутреннего использования. Опираясь на них, ИФНС может сделать запрос пояснений или потребовать представить к осмотру первичные документы. Данных деклараций по НДС недостаточно, чтобы инспекторы могли полностью оценить правомерность и реальность сделки. Поэтому данные о проверке автоматической системой не могут быть представлены в качестве единственного доказательства для объявления вычета необоснованным.

- Чтобы обосновать незаконность сделанного вычета, ИФНС должен провести комплекс проверочных мероприятий. Проверка направлена на поиск реальных доказательств того, что один из участников сделки нарушил закон и получил необоснованную налоговую выгоду. Поиск доказательств производится путем назначения налоговой проверки, в процессе которой могут быть выявлены все фактические обстоятельства проведения коммерческой операции или обнаружены фиктивные документы. В процессе проверки ИФНС может использовать любые доступные инструменты: проведение встречных и выездных проверок, опросы работников и руководства и пр.

- Факт неуплаты компанией-поставщиком или посредником не является достаточным аргументом для признания вычета НДС неправомерным. Однако компании-покупателю для признания вычета придется доказать, что у нее имеются основания для получения налоговой выгоды.

Чтобы обосновать правомерность вычета, необходимо доказать, что:

- данные о сделке и объектах налогообложения в документах отражены без искажений;

- основной целью проведения сделки не являлась неуплата (или сокращение суммы) налога;

- обязательства по проводимой сделке были исполнены субъектом, который является стороной договора, либо лицом, которому были переданы соответствующие полномочия.

Налогоплательщикам нужно знать, что даже если на этапе проведения камеральной проверки компания-покупатель сумеет отстоять справедливость налогового вычета, есть вероятность повторных визитов. Предприятие будет включено в план выездных проверок на ближайшее время.

Если же сделки, по которым был обнаружен разрыв по НДС, были крупными, то налоговый орган имеет право передать сведения о неправомерных, с их точки зрения, вычетах в отдел экономической безопасности МВД. После этого возможно назначение тематической проверки предприятия совместными силами ИФНС и МВД.

Поэтому, прежде чем приступать к борьбе, стоит проанализировать все относящиеся к договору документы и учесть репутацию своего контрагента.

Нужно быть готовым к тому, что ИФНС будет с особым пристрастием проверять:

- реальность сделки;

- правильность оформления документов на наличие ошибок, несоответствий и прочих недочетов;

- взаимозависимость и подконтрольность участников операции, то есть покупателя и продавца;

- наличие косвенных связей между учредителями и/или руководством проверяемых компаний.

Пояснение: доказательством подконтрольности и взаимосвязи контрагентов могут служить наличие общего персонала, единого IP-адреса, счетов в одном банке, обнаружение замкнутой цепочки движения финансовых средств и пр. При отсутствии признаков подконтрольности будет проведена проверка на добросовестность при выборе партнера по бизнесу.

Если компания-покупатель проводила проверку контрагента и проявила достаточный уровень осмотрительности, то претензий со стороны налоговиков быть не может. За исключением тех случаев, когда инспекторы оспаривают сам факт проведения реальной сделки.

Что делать, если разрыв не устранен и вычет не подтверждают

Если предоставленных в комитет по налогам пояснений оказалось недостаточно для устранения разрыва, то у покупателя остается два пути:

- смириться с отсутствием вычета;

- бороться за него.

Первый вариант самый простой и не требующий трудозатрат. Однако за него придется заплатить неучтенным вычетом, а это устраивает далеко не всех покупателей. Поэтому многие организации решают бороться за сохранение вычета. Чтобы добиться положительного результата, нужно знать, что:

- Основная функция автоматической системы «НДС-2» – выявление подозрительных сделок. Обнаружив разрыв, налоговые инспекторы не имеют права доначислять налог покупателю. Более того, данные автоматической системы проверки не могут быть единственным доказательством, если дело дойдет до судебного процесса. Это сведения для внутреннего использования. Опираясь на них, ИФНС может сделать запрос пояснений или потребовать представить к осмотру первичные документы. Данных деклараций по НДС недостаточно, чтобы инспекторы могли полностью оценить правомерность и реальность сделки. Поэтому данные о проверке автоматической системой не могут быть представлены в качестве единственного доказательства для объявления вычета необоснованным.

- Чтобы обосновать незаконность сделанного вычета, ИФНС должен провести комплекс проверочных мероприятий. Проверка направлена на поиск реальных доказательств того, что один из участников сделки нарушил закон и получил необоснованную налоговую выгоду. Поиск доказательств производится путем назначения налоговой проверки, в процессе которой могут быть выявлены все фактические обстоятельства проведения коммерческой операции или обнаружены фиктивные документы. В процессе проверки ИФНС может использовать любые доступные инструменты: проведение встречных и выездных проверок, опросы работников и руководства и пр.

- Факт неуплаты компанией-поставщиком или посредником не является достаточным аргументом для признания вычета НДС неправомерным. Однако компании-покупателю для признания вычета придется доказать, что у нее имеются основания для получения налоговой выгоды.

Чтобы обосновать правомерность вычета, необходимо доказать, что:

- данные о сделке и объектах налогообложения в документах отражены без искажений;

- основной целью проведения сделки не являлась неуплата (или сокращение суммы) налога;

- обязательства по проводимой сделке были исполнены субъектом, который является стороной договора, либо лицом, которому были переданы соответствующие полномочия.

Налогоплательщикам нужно знать, что даже если на этапе проведения камеральной проверки компания-покупатель сумеет отстоять справедливость налогового вычета, есть вероятность повторных визитов. Предприятие будет включено в план выездных проверок на ближайшее время.

Если же сделки, по которым был обнаружен разрыв по НДС, были крупными, то налоговый орган имеет право передать сведения о неправомерных, с их точки зрения, вычетах в отдел экономической безопасности МВД. После этого возможно назначение тематической проверки предприятия совместными силами ИФНС и МВД.

Поэтому, прежде чем приступать к борьбе, стоит проанализировать все относящиеся к договору документы и учесть репутацию своего контрагента.

Нужно быть готовым к тому, что ИФНС будет с особым пристрастием проверять:

- реальность сделки;

- правильность оформления документов на наличие ошибок, несоответствий и прочих недочетов;

- взаимозависимость и подконтрольность участников операции, то есть покупателя и продавца;

- наличие косвенных связей между учредителями и/или руководством проверяемых компаний.

Если компания-покупатель проводила проверку контрагента и проявила достаточный уровень осмотрительности, то претензий со стороны налоговиков быть не может. За исключением тех случаев, когда инспекторы оспаривают сам факт проведения реальной сделки.

Что такое налоговый разрыв и разрыв по НДС

В терминологии работников ФНС налоговым разрывом называется расхождение между суммой налогов, реально уплаченных в бюджет, и расчетной суммой налоговых платежей за отчетный период. При этом разрывом будет считаться только такое расхождение, когда компания уплатила налогов меньше, чем должна была согласно действующему законодательству, переплата налогов нарушением не считается и разница будет зачтена на следующий отчетный период.

Соответственно, если речь идет о разрыве НДС, были выявлены расхождения по налогу на добавленную стоимость, то налогоплательщик уплатил в бюджет меньше, чем должен был.Налоговые разрывы могут возникать по различным причинам, среди которых:

- ошибки при подготовке налоговой декларации — если при оформлении отчетности были допущены ошибки — это может привести к расхождениям в суммах налогов;

- незнание законодательства в области налогового права — если лица, которые заняты исчислением налогов на предприятии, не ориентируются во всех нюансах законодательства, это может приводить к различным ошибкам;

- умышленные попытки уклонения от уплаты налогов — некоторые компании специально занижают налогооблагаемую базу с целью заплатить меньше налогов, чем этого требует законодательство;

- сотрудничество с ненадежными контрагентами — если компании, с которыми вы сотрудничаете, реализуют различные схемы по уходу от налогов, это может привести к возникновению расхождений по НДС и для вашего предприятия.

Любая из этих причин, а также другие обстоятельства, могут привести к тому, что в бюджет будет уплачено налогов меньше, чем этого требуется по закону. В результате возникнет разрыв НДС или по другому налогу.