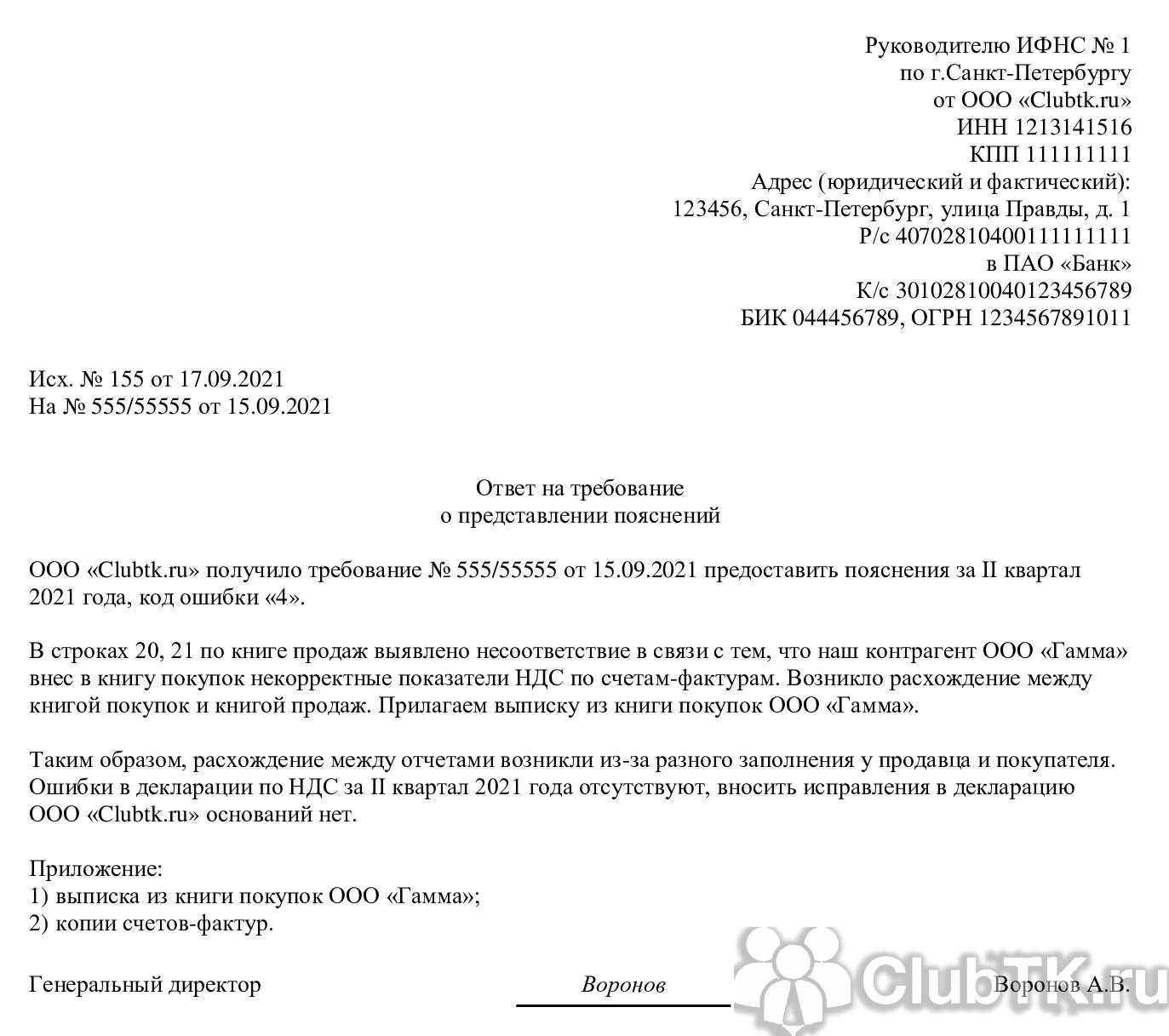

Как налоговые органы контролируют уплату НДС

Сейчас налоговая использует более 20 информационных комплексов, с помощью которых проверяется деятельность налогоплательщиков. Среди них АИС «Налог-3», ПИК «Однодневки», ПИК «Счета-фактуры», «ВНП-Отбор», ПИК «Доход», ПИК «Таможня», ПИК «Схемы», ПП «Контроль НДС» (ранее АСК «НДС-2») и другие, позволяющие инспекторам выявлять схемы незаконного ухода от налогов.

ПК «Контроль НДС» (ранее АСК «НДС-2») отслеживает цепочку движения товаров, облагаемых налогом на добавленную стоимость (НДС), от создания или пересечения российской границы до продажи конечному потребителю.

Система выявляет следующие расхождения:

1. Расхождение вида «разрыв»:

- непредставление налоговой декларации организациями;

- представление организациями декларации с «нулевым показателем»;

- отсутствие операций в налоговой декларации контрагента;

- значительное искажение данных.

2. Расхождение вида «НДС»:

превышение суммы НДС, принятого к вычету налогоплательщиком — покупателем, в сравнении с суммой НДС, исчисленной контрагентом — продавцом с операций по реализации.

Если у покупателя отраженная в книге покупок счет-фактура отсутствует в книге продаж продавца, то возникает «разрыв», т.е. система установила, что возмещаемый покупателем НДС (принятый к вычету) продавцом в бюджет не уплачен (не исчислен и не отражен к уплате).

Порядок определения показателей, характеризующих налоговый разрыв

Под суммой фактически уплаченных налогов понимаются суммы, которые были указаны в налоговых декларациях организации и были уплачены налогоплательщиком в бюджет. Чтобы определить суммы налогов, которые теоретически должны быть уплачены организацией — налогоплательщиком в бюджет используются различные расчетные методики.

Один из возможных подходов заключается в оценке уровня налоговой нагрузки отрасли и в последующем сравнении налоговой нагрузки конкретного налогоплательщика с этим показателем. Существенно более низкая налоговая нагрузка конкретного предприятия, по сравнению со среднеотраслевой величиной, может свидетельствовать об уклонении предприятия от уплаты налогов в бюджет.

Что такое разрывы по НДС и как налоговики их выявляют

Понятие разрывов по НДС вытекает из порядка расчета этого налога. Компания может уменьшить сумму НДС к уплате за счет налоговых вычетов. Но вычет должен быть основан на счете-фактуре, полученном от поставщика.

Если налогоплательщик поставил к вычету сумму НДС по конкретному счету-фактуре, то его поставщик должен включить в свою декларацию начисленный НДС в такой же сумме и по счету-фактуре с тем же номером и датой.

Если же «входящий» и «исходящий» счет-фактура у двух партнеров по сделке не совпадает, то возникает разрыв по НДС.

На сегодня практически все бизнесмены обязаны сдавать декларации по НДС в электронном виде. Исключение – только налоговые агенты, которые сами не платят НДС.

Поэтому налоговики могут в автоматическом режиме сверить счета-фактуры продавцов и покупателей. Выявляет нестыковки в декларациях специальный программный комплекс АСК НДС-2. Он автоматически проверяет каждую декларацию по НДС и, обнаружив расхождения, формирует отчет об ошибке.

Преподаватели

Кузьминых Артем Евгеньевич

Управляющий партнёр компании КУЗЬМИНЫХ & ПАРТНЕРЫ (K&P), консультант по налоговому планированию и построению холдинговых структур, преподаватель РАНХиГС при Президенте РФ и НИУ ВШЭ.

Имеет большой опыт практической работы по планированию налогообложения и финансовых потоков в рамках торгово-промышленного холдинга, а также в области налогового и организационно- финансового консалтинга. Обладает глубокими знаниями и большим опытом в области рациональногопостроения интегрированных холдинговых структур, налогового планирования деятельности отдельных предприятий и групп компаний, регулярно разрабатывает и внедряет новые схемы и методы планирования налогообложения и финансовых потоков. Автор десятков статей по налоговому планированию для ведущих профессиональных изданий. Среди клиентов – компании сферы производства, оптовой и розничной торговли, строительства, услуг населению и B2B. Автор и ведущий регулярных практических семинаров по налоговому планированию.

Имеет большой опыт практической работы по планированию налогообложения и финансовых потоков в рамках торгово-промышленного холдинга, а также в обла…

Как отбиться от инспекции, если она обнаружила разрыв в декларации по НДС? Как доказать реальность сделки?

Зависит от того, что за сделка.

Если была покупка товара. Допустим, вы этот товар потом перепродали. Должны были остаться документы, сопровождающие продажу и перевозку товара — сам договор купли-продажи, товарно-транспортные накладные, путевые листы, договор с транспортной компанией, если товар перевозился её силами, документы, подтверждающие приёмку товара на складе контрагента. А раз товар перепродавался, значит, он реально существовал, а значит, он был у кого-то куплен. А у кого, если не у спорного контрагента?

Инспекция может попытаться найти реального, с её точки зрения, поставщика — ну, пусть ищет. Насколько это перспективная затея — зависит от обстоятельств дела.

Налоговая также может заявить, что товар задвоен. но это она должна доказать.

Если покупалось сырьё, которое вы пустили в производство, то этот процесс тоже сопровождается документами, да и сотрудники предприятия могут дать свидетельские показания, где подтвердят, что сырьё действительно было и с ним проводились определённые операции. А если изготовленная продукция была продана, то см.пункт выше.

С работами/услугами несколько сложнее, потому что они нематериальны. Но доказать реальность работ и услуг тоже можно. Например, вы наняли бригаду строителей для постройки дома, а инспекция заявляет, что вы строили его сами. Что поможет убедить инспекцию в обратном? У вас нет своих строителей (это подтверждается вашим штатным расписанием), а ведь для строительства нужны разные люди: кто-то копает котлован, кто-то подвозит стройматериалы, кто-то работает на кране, ставит сантехнику, штукатурит. Результат работы — дом — в наличии. Так откуда он взялся, если у вас нет людей для строительства?

Алгоритм работы АСК НДС 2

При условиях снижения экономических показателей правительство ищет варианты увеличения поступлений в бюджет. Один из перспективных способов – борьба со схемами уклонения от внесения налоговых взносов. Для этого активно применяются современные технологии, например, программа АСК НДС 2.

В связи с этим частый способ незаконного получения платежа – применение подставных фирм, что является серьезным нарушением. Плательщик получает от однодневки счета-фактуры, регистрирует их в книге покупок и уменьшает размер взноса. При этом однодневка часто не уплачивает отчисления совсем.

Налоговые органы выявляли данные связи и схемы, однако раньше это было проблематично из-за необходимости обработки огромного числа данных. После перевода отчетности в электронный вид и внедрения систем контроля, работа упростилась.

В программе в автоматическом порядке проверяются данные о плательщике и счета фактуры. При разрыве связей, расхождениях, направляется запрос на уточнение информации. При необходимости налоговики проводят глубокую проверку.

По итогам исследования программой могут быть выявлены ошибки двух видов:

- Тип «Налог на добавленную стоимость» – в такой ситуации плательщик и контрагент сдавали декларации, между которыми есть несоответствия.

- Тип «Разрыв» – несоответствие появилось, если контрагент не представил отчетность по сбору.

При установлении необходимости тщательной проверки организации учитывается степень риска, который оценивается по разным факторам – размеру активов, показателям уставного капитала, размеру прибыли и т.д.

Риск, согласно программе, может быть низкий, средний или повышенный. Низкий – означает, что компании своевременно вносят все отчисления. Средний риск значит, что субъект допускает нарушения, но незначительного объема. Часто высокий риск присваивается организациям – однодневкам без активов, неплательщикам.

Таким образом, в основе работы программы лежит сопоставление информации входящих или исходящих счетов-фактур сторон сделки. Если есть расхождения, фискальным органом запрашиваются пояснения, либо выполняется налоговая проверка.

Сложные налоговые разрывы по НДС и углубленная камеральная проверка

В случае, если при возникновения разрыва по результатам отработки направленных системой автотребований проблема не устранена, то возникают так называемые «сложные расхождения». То есть система устанавливает, что на месте разрыва со стороны покупателя и продавца стоят транзитеры — иначе «технические фирмы» или «фирмы-однодневки». Установленные системой АСК НДС сложные расхождения централизованно направляются Межрегиональной инспекцией по камеральному контролю в инспекции, где возник разрыв, для установления в цепочке формальных поставок организаций выгодоприобретателей/выгодополучателей.

При проведении углубленной камеральной проверки налоговыми органами устанавливается, кто при возникновении разрыва в цепочке поставок является транзитером, а кто выгодоприобретателем с учетом сведений:

-

о руководителе и учредителях, в том числе определение признака «массовый руководитель/учредитель»;

-

о среднесписочной численности;

-

о предстоящем исключении организации из ЕГРЮЛ в качестве недействующего юридического лица;

-

о наличии в ЕГРЮЛ сведений о недостоверности информации о руководителе, учредителе, адресе регистрации;

-

о наличии и содержании протоколов допросов руководителей и учредителей;

-

о дисквалифицированных лицах;

-

о наличии расчетных счетов и их количества, сведений о приостановке операций по банковским счетам;

-

об адресах постановки на учет (регистрации), постановке на учет по месту «массовой регистрации»;

-

об активах организации и предоставляется ли декларация по налогу на имущество организаций;

-

о налоговой нагрузке и доле налоговых вычетов;

-

о дате постановки на учет (возрасте организаций);

-

о сопоставлении налоговой базы в декларациях и оборотом денежных средств по расчетным счетам;

-

о наличии задолженности по уплате налогов и обязательных платежей;

-

об оборотах по расчетному счету организаций и назначением, наличие характерных для реальных организаций операций;

-

о способах предоставления деклараций, сведениями об ЭЦП;

-

и т.п. в зависимости от глубины контроля.

Доплачивать или нет

Вам будет проще решить, доплачивать налог или нет, если зададите себе три вопроса.

процентов

требований налоговики составляют с нарушением закона

Первый вопрос: кто контрагент первого звена и какова степень его надежности? Если контрагент первого звена — реальный поставщик, то это одна ситуация. Если же это «техническая» фирма, через которую компания оптимизировала налоги, то это совсем другая ситуация.

Второй вопрос: какова сумма разрыва? Одно дело, когда это 100 000 руб., другое — 200 млн руб. При большой сумме разрыва значительно возрастает угроза того, что инспекция назначит тематическую выездную проверку по НДС.

Третий вопрос, а точнее целый блок вопросов: готовы ли вы доказывать свою правоту, если налоговики передадут документы в ОЭБиПК или придут с выездной проверкой? В порядке ли у вас все документы по сделке с контрагентом? Сможете ли вы доказать реальность хозяйственных операций, их выполнение контрагентом?

В нашей практике была ситуация, когда мы знали бизнес клиента и понимали, что в арсенале налоговиков только пустые угрозы. Так оно и получилось. Все закончилось на явке директора, бухгалтера и юриста в налоговую. Никакого продолжения со стороны налоговиков не последовало. Но также были и другие случаи, когда клиент использовал «технические» компании. Тогда информацию по его бизнесу налоговики передали в ОЭБиПК, а спустя месяц назначили выездную тематическую проверку по НДС.

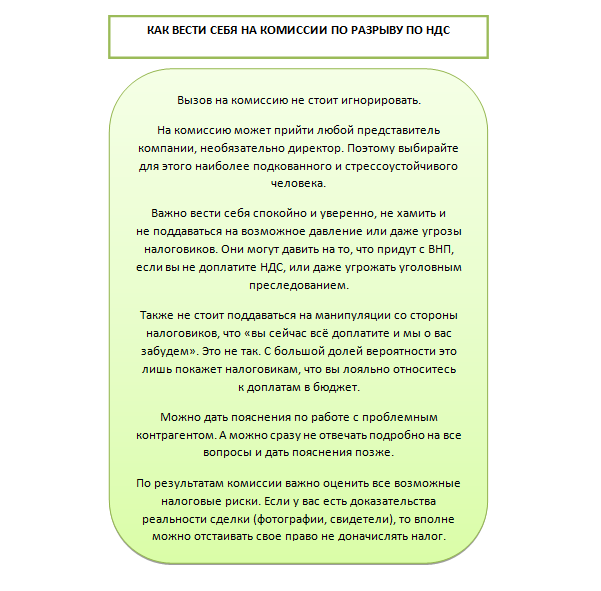

Что говорить на комиссии

Перед комиссией нужно выстраивать определенную линию защиты. Она будет зависеть от того, в чем именно обвиняется налогоплательщик

Очень важно подготовить аргументы в свое оправдание. Пояснения можно предоставлять в письменной форме

Каждый аргумент желательно подтверждать документами. Рассмотрим пример линии защиты. Компании предъявляются обвинения в большом размере убытков. В данном случае объяснить подозрительное явление можно следующими фактами:

- Сектор, в котором работает компания, предполагает большие убытки для всех фирм.

- Повысилась стоимость сырья.

- Колебания курсов валюты.

- Спрос на продукцию компании резко упал.

- Финансовый кризис.

- Компания работает в новом для себя секторе.

Если на комиссии будет рассматриваться низкая зарплата сотрудников, можно предъявить эти аргументы:

- Часть сотрудников трудится в других регионах, в которых размер зарплат относительно низкий.

- В компании был введен плавающий график, режим неполной занятости.

Все аргументы должны быть логичными и обоснованными. Усилить их можно путем предоставления сопутствующих документов (к примеру, статистика).

Что такое разрыв

В бюджете юридического лица должна быть сформированная база,

служащая для применения налоговой выгоды, связанной с возможностью вычета НДС.

Вычетом плательщик налогов занимается самостоятельно, но он это должен делать

законным способом. Отсутствие такой базы называется разрывом.

Отсутствие источника для

вычета НДС, названного разрывом, характеризуется не только в отношении

проведения договора налогоплательщика и продавца, но и при обстоятельствах,

когда продавец или его партнеры не смогли обеспечить само наличие источника.

Обычно источник используется для вычета по сделкам в цепочке движения товаров,

осуществления работ, анонсирования услуг.

АСК НДС-2, по мнению многих

налогоплательщиков, не выявляет дальше 6-7 звена цепочки. Но комментировать

этот факт непрофессионально. Существуют различные схемы попыток сделать

закрытия перекрестного характера. При них одно предприятие закрывает НДС у

первых двух цепочек. Некоторые компании занимаются усложнением схем закрытия

цепочек. В итоге получается, что они уводят итоговый левый НДС на «помойки» из

регионов. НДС дробится множеством фирм. Их цель – запутать цепочку, чтобы

налоговики не нашли критичных недочетов. Это реальная ошибка предпринимателей.

Для доначисления обязательного

сбора в рамках своей компетенции, налоговый орган тщательно проверяет контрагентов

Юл 1-го и 2-го звена. Анализ открытых источников информации дает быстрый

результат.

Примерная схема образования сложного налогового разрыва

Компания «Ромашка» реализует товар транзитной компании. При этом по этой сделке эта организация не отчитывается в налоговых органах и не платит налог в бюджет. Транзитная компания перепродает этот товар покупателю конечного звена или следующему транзитному участнику. При этом транзитная компания начисляет НДС, отражает вычет по НДС и уплачивает налог в бюджет. Покупатель по сделке с транзитной компанией предъявляет сумму НДС к вычету из бюджета. Между транзитной фирмой и компанией «Ромашкой» возникают расхождения. Налоговые органы высылают требования о предоставлении сведений по совершенной сделке всем задействованным участникам цепочки. Тем самым выявляют конечного выгодоприобретателя.

Виды разрывов или расхождений

Налоговики разрыв делят на 3

подгруппы:

- технический;

- методологический;

- схемный.

Методологическое:

заключается в том, что налог в бюджет не проходит. Причиной нарушения выступает

неверное заполнение деклараций по НДС, включая и нарушение положений закона (Приказ ФНС от 2014 №ММВ-7-3/558 «О

декларации по НДС»).

Разрыв схемной разновидности заключается в том, что участники сделки (покупатель,

плательщик НДС, продавец) согласно передаваемым в налоговый орган декларациям

не выступают выгодоприобретателями. Тем самым, начинают проводиться

мероприятия контрольно-аналитического характера, где устанавливаются

потенциальные выгодоприобретатели. Под этим лицом понимается ближайший к

операции плательщик налогов со схемным расхождением, при этом налогоплательщик

не имеет признаков транзитной организации.

Как налоговая проверяет корректность НДС

Прежде чем пояснить, что значит разрыв по НДС, расскажем, как налоговики проверяют корректность исчисления НДС. Российские налоговики снабжены современным программным обеспечением, которое из года в год совершенствуется.

В 2021 году они работают с помощью автоматизированной информационной системы «Налог-3» (АИС «Налог-3»). В ближайших планах — разработка концепции следующего поколения этой системы «Налог-4».

Нашумевшая АСК НДС (ныне «Контроль НДС») — это программный комплекс, входящий в состав АИС «Налог-3».

А теперь расскажем, как проверяют разрывы по НДС. Разрыв по НДС выявляют с помощью АСК НДС.

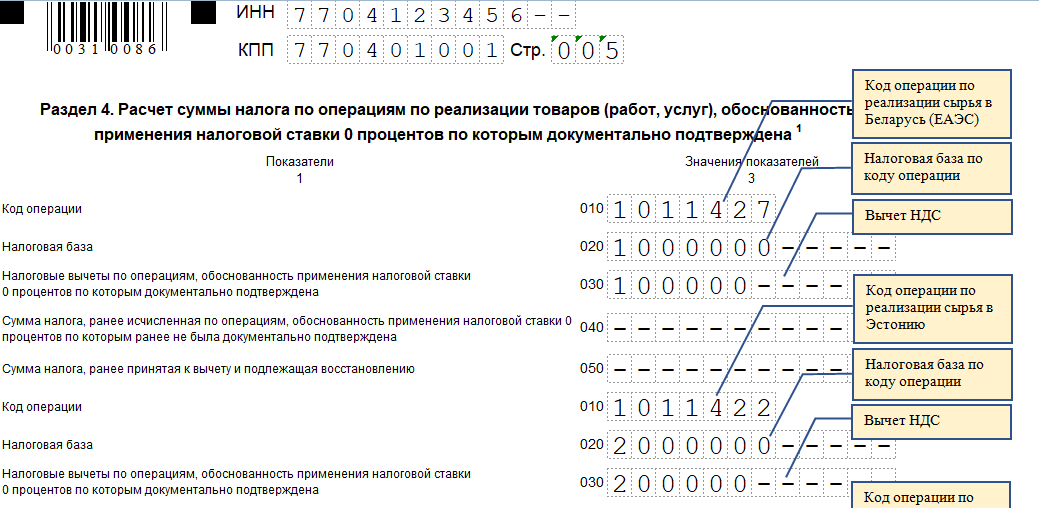

Чтобы понять, что это — разрыв в цепочке НДС, обратимся к налоговой декларации по НДС.

Когда могут вызвать в налоговую при разрывах НДС

В последние годы налоговики последовательно реализуют программу по уходу от большого количества выездных проверок, заменяя их другими видами налогового контроля. И вызов на комиссию в отделение ИФНС отлично вписывается в эту тенденцию — все чаще представителей компании вызывают для дачи разъяснений вместо организации полноценного выездного аудита по месту регистрации налогоплательщика. С одной стороны, это можно расценивать как облегчение для бизнеса — все-таки, вызов на комиссию не такой стрессовый для сотрудников компании, с другой — это также требует от представителей налогоплательщика определенных действий по отстаиванию своих интересов и может привести к штрафам и другим санкциям, аналогично выездным проверкам.Определение разрывов по НДС в большинстве случаев происходит в автоматическом режиме после анализа поданных деклараций

При этом особое внимание налоговиков уделяется тем компаниям, которые в прошлом уже были замешаны в различных схемах по уклонению от налогов или других подобных нарушениях, а также их контрагентам. Одна из типичных ситуаций при выявлении разрыва по НДС: одна из компаний, участвующих в сделке, не внесла информацию о контракте в свою отчетность, а другая внесла все сведения

Соответственно, различие сразу будет зафиксировано, и для первой компании шансы быть приглашенной на комиссию в ФНС будут очень высоки.

Рыцарям бухгалтерского стола

Возможна ли профилактика разрыва в НДС? Практика показывает, что да, хотя это и сопряжено со значительной «головной болью». В этом случае вам придется действительно вести дела, целенаправленно повышая прозрачность работы всех своих контрагентов, контролировать всю цепочку от начала и до конца, чтобы исключить появление в ней «левых» поставщиков и самоуправство посредников.

Если ваши партнеры не имеют никакой серьезной альтернативы кроме как сотрудничать с вами, смело переходите к настоящим «вассальным отношениям». В противном случае сперва оцените риски разбегания «баронов» и то, как изменится ваша бизнес-среда, если вы начнете «править». И помните: власть это всегда большая ответственность. А иногда в ней кроме ответственности ничего больше и нет. И похоже, это как раз такой случай.

Чтобы контролировать расчет НДС и вычеты, рекомендуем вам веб-сервис Контур.Бухгалтерия. Система рассчитывает предварительную сумму налога, показывает его состав, дает подсказки по легальному снижению НДС и недостающим документам, а еще помогает исправить ошибки в учете, которые влияют на налог. В сервисе удобны учет, зарплата, отчетность, финансовый контроль и другие инструменты. Первые 14 дней бесплатны для всех новичков.

Как работает АСК НДС-2?

- Вы сдаете декларацию по НДС.

- Система самостоятельно анализирует данные по каждой операции по цепочке движения товара и выявляет налоговые разрывы в операциях, по которым вычет есть, а НДС не уплачен.

- Автоматически фиксируются недобросовестные плательщики НДС, выстраивается древо связей с остальными участниками товарооборота.

- Совокупность полученных данных позволяет налоговикам установить выгодоприобретателя по налоговым вычетам НДС. Им может стать совершенно любая организация или ИП, претендующие на налоговый вычет ─ ведь право на вычеты получает тот, кто покупает товары (работы или услуги) у своих контрагентов, предъявляющих сумму налога (п. 2 ст. 171 НК РФ).

Это когда ваш контрагент:

- Либо сдал нулевую декларацию по НДС.

- Либо вообще ее не сдал.

- Либо сдал декларацию, но в книге продаж не отразил счет-фактуру, выданную в ваш адрес (или исказил данные).

Таким образом, зачастую вся головная боль от АСК НДС-2 вызвана ошибочным действием/бездействием наших контрагентов или наличием взаимоотношений у них с фирмами-однодневками.

При выявлении в НДС-декларации противоречий система автоматически формирует требование о представлении пояснений (Письмо ФНС РФ от 06.11.2015 N ЕД-4-15/19395). А далее – не за горами иные мероприятия налогового контроля.

Учитывайте и то, что полномочия инспекторов налоговой службы при проведении камеральных проверок сегодня существенно расширились. Допустим, выявлен налоговый разрыв. Для установления получателя необоснованной налоговой выгоды уже в рамках камералки проверяющие могут использовать расширенный перечень мероприятий налогового контроля: запрос объемного перечня документов, осмотра помещений, территорий, опрос сотрудников.

Ну, и никому не надо объяснять, что камералка спровоцировать внеплановую выездную проверку ─ такие перспективы вряд ли кого-то обрадуют.

Ошибку придется искать самому. Или платить

Если возник разрыв, есть два пути его закрыть: разобраться, почему у налоговой возникли вопросы, или заплатить налог

Если платить не хочется, важно выяснить, почему возник разрыв. Для этого нужно связаться с поставщиком и попросить у него документы:

- выписку из книги продаж. Это книга, в которой регистрируют все счета-фактуры на товар с НДС;

- копию налоговой декларации.

Если компания не обманывает налоговую и сделка была, она записана в книге продаж и отражена в декларации поставщика. Эти документы нужно передать в налоговую. Еще бывает, что поставщик сделал ошибки в учете:

- забыл записать сделку, сделал ошибку или указал не ту сумму. Просим исправить и отправить в налоговую уточнение к декларации;

- записал в другой квартал. Так бывает, если товар продан в одном квартале, а отмечен у покупателя в учете в следующем. Берем документы и вместе с объяснением передаем в налоговую.

Но это простые ситуации. Теперь посложнее: например, сотрудник нас обманул.

А может быть, что обманул не сотрудник, а посредник — сам взял молоко на одном заводе, а документы принес от другого. В этом случае нужно искать реального продавца, обновлять свою книгу закупок и просить его внести сделку в книгу продаж. Затем две стороны отправляют уточненную декларацию в налоговую. Но придется заплатить разницу в НДС: у реального поставщика НДС будет меньше, потому что товар стоит дешевле.

Что такое сложный налоговый разрыв?

Большинство проблем предпринимателей с налоговой службой начинается с разрывов по НДС — выявлением расхождений между данными счетов-фактур у поставщика и покупателя.

В стандартной ситуации действующими сторонами по сделке выступают две организации – налогоплательщики. Это поставщик и покупатель, которые взаимодействуют без посредников. Если же сделка совершена с участием более двух организаций, и в этой цепочке на одном из этапов выявлены расхождения по НДС, то выявленная ошибка будет считаться сложным налоговым разрывом.

В этом случае налоговики восстанавливают цепочку событий между компаниями — контрагентами, составляют список, участвующих в операции организаций. По всем выявленным участникам цепочки осуществляются меры налогового контроля. Налоговые инспекторы определяют схему, по которой работали контрагенты, выявляют место в цепочке, в котором появилась ошибка и устанавливают организацию, которая является выгодоприобретателем в совершенной сделке.

Как работает система контроля за возмещением НДС из бюджета

Система автоматизирует налоговые процедуры и позволяет сохранять счета-фактуры, налоговые декларации плательщиков НДС, информацию о сделках, создавая налоговую историю компаний.

Это помогает налоговым органам отделять добросовестных налогоплательщиков от недобросовестных, сокращая тем самым количество попыток незаконного возмещения НДС из бюджета.

Система на основании расширенных деклараций по НДС точно определяет налоговые разрывы в цепочке взаимоотношений налогоплательщиков с контрагентами и не допускает неправомерных вычетов по налогу на добавленную стоимость.

Все налоговые декларации проходят камеральную налоговую проверку в течение трех месяцев.

При этом налоговые органы вправе истребовать документы не только по декларациям, в которых заявлено возмещение налога. По всем декларациям по НДС налоговые органы вправе истребовать счета-фактуры, первичные и иные документы в случаях выявления расхождений между сведениями налогоплательщика и его контрагентов, свидетельствующие о занижении НДС к уплате в бюджет или завышении возмещения из бюджета НДС при образовании налогового разрыва по НДС.

В случае расхождения моментально отправляется письмо с просьбой разъяснить причину несоответствия.

Кто вызывается на комиссию

Особенности отбора субъектов изложены в письме ФНС от 17.07.2013 N АС-4-2/12722. В нем указано, что выбор осуществляется на основании экономической деятельности организации, специфики налогообложения при реорганизации, ликвидации, банкротстве. Компания выбирается для вызова на комиссию по следующим критериям:

- Информация, изложенная налогоплательщиком в заявлении об убытках. Подозрения может вызвать указание отрицательного убытка за 3 последних года, отсутствие информации об убытках.

- Пониженное налогообложение для ИП по акцизам, УСН, НДФЛ. Нужно поделить сумму налога на объем всех доходов предприятия. Если в результате получается число меньше 3, нагрузка считается малой. Для торговых образований это число составит меньше 1.

Что будет, если зарплата работников ниже средней по отрасли?

Пониженная налоговая нагрузка по НДС. Для определения низкой нагрузки нужно разделить НДС к возмещению на аналогичный показатель к уплате. Если результат расчетов составит больше 89%, это обозначает пониженный показатель.

Недоимка по НДФЛ. Для обнаружения недоимки информация из справок 2-НДФЛ сравнивается с фактическими платежами. Для получения сведения также может использоваться РСВ-1 ПФР.

Компании, уплатившие НДФЛ меньше на 10% относительно предыдущего налогового периода. Данный пункт выявляется на основании карточек расчетов, динамики поступивших платежей, число сотрудников компании (по данным, поданным в ПФР), размеры платежей по филиалам.

Низкая зарплата для сотрудников относительно зарплаты по сектору. Информация анализируется на основании справки 2-НДФЛ, все выплаты компании своим работникам, среднее количество сотрудников. Кандидат рассмотрения комиссии – организация, выплачивающая зарплату меньше МРОТ.

Вопрос: Может ли налоговый орган в рамках работы комиссии по легализации налоговой базы требовать представления трудовых договоров? Посмотреть ответ

Заявка о профессиональном вычете, равном более 95% от доходов предприятия. Данный пункт касается ИП. Проверяются декларации 3-НДФЛ. В процессе показатели строки 120 делятся на показатели 110.

ИП, которые в декларации по НДС зафиксировали некую сумму выручки, а в декларации 3-НДФЛ проставили 0 или вовсе не оформляли рассматриваемую форму. Несоответствие информации из двух документов может вызвать подозрения.

Рассмотрим дополнительные критерии:

- Поступление данных о доходах резидентов РФ от иностранных государств.

- Поступление данных о сокрытии доходов от ОВД, прокуратуры, ФЛ и ЮЛ.

- Применение льгот по налогам и пониженных ставок без должных оснований.

- Предоставление НДС к возмещению.

- Различные нарушения закона в области налогового права.

После составления перечня компаний, подлежащих контролю, определяется очередность приглашения на комиссию. Первыми в очереди идут компании с большей суммой налогов, подлежащих потенциальному возмещению. После того как очередность определена, компаниям направляются уведомления. В них указаны рекомендации по устранению правонарушения. Если ЮЛ или ИП не выполнило рекомендации, направляется письмо с вызовом на комиссию.

Заключение

На практике контролирующие органы применяют новые способы отслеживания денежных потоков, мониторят расчеты между юридическими лицами, определяют виды операций на предмет того, являются ли они фиктивными, техническими или носят основной характер по деятельности той или иной фирмы. В результате у налоговых органов появилась программа «АСК НДС» — система, которая отслеживает движение денежных средств, выстраивает цепочки взаимодействия контрагентов, устанавливает признаки фиктивности совершенных операций и сделок, выявляет расхождения в налоговой отчетности, не допускает неправомерных вычетов по НДС.

Система контроля за возмещением НДС из бюджета в автоматизированном режиме проверяет полноту отражения операций с контрагентами в налоговых декларациях, соответствие данных налоговых деклараций данным книг покупок и книг продаж. При этом влияние человеческого фактора сводится к минимуму.