Что ещё нужно знать

Если компания заказывает тревел-услуги у разных

поставщиков, она рискует не собрать все счета-фактуры

до оформления налоговой декларации по НДС. И НДС

по таким командировочным расходам нельзя будет заявить

к вычету в отчётном периоде. А сдача уточнённой

декларации — это дополнительная камеральная проверка.

На Туту вы получите на почту закрывающие

документы на все услуги сразу после оплаты. Их можно

скачать в любой момент в корпоративном аккаунте или запросить

по ЭДО.

Налоговая не приветствует расчётный способ определения

налога и не принимает для целей вычета бланки строгой

отчётности, в которых НДС не прописан отдельной

строкой.

По кассовому чеку или счёту-фактуре, выданному на имя

работника, нельзя идентифицировать компанию как покупателя и,

соответственно, конечного плательщика НДС. Такое бывает, если

командированный оплачивает проезд и проживание наличными или

собственной банковской картой, или когда счёт-фактуру выписывают

на сотрудника, а не на компанию.

* Статья носит информационный характер и может

не совпадать с мнением государственных органов

и мнением читателей статьи. ООО «НТТ» не несёт

ответственность за решения, принятые на основе

информации, представленной в статье.

Ещё можно почитать

НДС можно принять к вычету и по чеку, решил суд

Налоговики посчитали незаконным вычет НДС, который организация применяла по кассовым чекам на покупку бензина на АЗС. Кассация с таким подходом не согласилась. Суд сослался на позицию КС РФ и мнение ВАС РФ. Они говорили, что счет-фактура не единственный документ, по которому можно принять налог к вычету. Когда его нет, основанием могут служить и иные документы.

В чеках на покупку ГСМ отдельной строкой был выделен НДС. Подотчетные лица сдавали на склад все приобретенные за наличность ценности и оформляли авансовые отчеты, прилагая документы, которые обосновывали расходы. Значит, организация использовала бензин в предпринимательской деятельности и все условия для вычета соблюдала.

Ранее суды уже подтверждали право налогоплательщика на вычет НДС по кассовому чеку с выделенным налогом. Однако Минфин настаивает на том, что для вычета нужен счет-фактура.

Документы: Постановление АС Поволжского округа от 03.04.2023 по делу N А12-1198/2022

Что Минфин РФ говорит про вычет НДС по кассовому чеку

Скрытый текст

- товары покупались в розницу (даже в том случае, если в кассовом чеке сумма НДС выделена отдельной строкой);

- компания желает включить НДС в состав расходов при исчислении налога на прибыль.

Была рассмотрена распространенная ситуация. Сотруднику выдаются деньги под отчет на приобретение офисных принадлежностей, например. Счет-фактура отсутствует. Работник оформляет авансовый отчет и прикладывает к нему кассовый чек с выделенной отдельной строкой суммой НДС. Компания задается вопросом, вправе ли бухгалтер принять НДС к вычету. Если сделать это невозможно, то можно ли отнести НДС в состав расходов при исчислении размера налогооблагаемой базы по налогу на прибыль?

Следует обратить внимание на то, что с 1 июля 2017 года все продавцы товаров и услуг перешли на онлайн-кассы, а это значит, что абсолютно все кассовые чеки будут включать в себя сведения об НДС и ставке налога – таково требование закона «О применении кассовой техники в РФ». Минфин РФ подчеркивает, что, согласно указаниям п

1 ст. 172 НК РФ, вычет НДС можно производиться на основании следующих документов:

Минфин РФ подчеркивает, что, согласно указаниям п. 1 ст. 172 НК РФ, вычет НДС можно производиться на основании следующих документов:

- Счета-фактуры, выставленного продавцом.

- Документов, доказывающих уплату НДС, удержанного налоговыми агентами.

- Документов, которые доказывают факт уплаты НДС при ввозе товаров на территорию Российской Федерации.

- Каких-либо других документов в случаях, когда может быть оформлен вычет НДС, уплаченного организацией в составе представительских или командировочных расходов, а также непосредственно в бюджет.

Основываясь на указаниях пункта 1 статьи 172 НК РФ, финансовое ведомство сделало заключение о том, что вычет НДС невозможен при покупке товаров в розницу. Даже тот факт, что НДС выделен отдельной строкой в кассовом чеке, не позволяет налогоплательщикам произвести вычет. Не разрешает Минфин РФ и учет НДС в составе расходов по налогу на прибыль – п. 2 ст. 170 НК РФ не предусматривает возможность включения суммы налога в стоимость товара. Зато согласно п. 1 ст. 170 НК РФ, в иных случаях суммы налога на добавленную стоимость, предъявленные в момент приобретения товаров, не могут быть учтены в составе затрат по налогу на прибыль.

Отчётность

Одним из главных моментов, интересующих владельцев различных компаний, является сама отчётность и ее способы.

Представлять необходимые документы нужно раз в квартал до 25 числа следующего месяца. С этим делом, конечно же, нельзя шутить, так как в случае задержек последуют штрафы. Для заполнения отчёта есть специальная форма.

В крайнем случае можно использовать услуги почты, например, если вас долгое время нет в городе

Но здесь тоже стоит быть осторожным и обращать внимание на дату, которая будет стоять на заказном письме. Именно этим числом и будет фиксироваться отчёт

Даже если вы отправили письмо 21 июня, а пришло в инспекцию оно 27 июня, то дата зафиксируется как 21.

Еще суды в пользу налогоплательщиков

То, что налоговый вычет по НДС может быть заявлен даже при отсутствии у покупателя счета-фактуры, ранее подтвердил и Арбитражный суд Московского округа (постановление от 26.08.2021 № Ф05-14815/21). Суд пояснил, что предусмотренные ст. 171 НК РФ налоговые вычеты по НДС при отсутствии счетов-фактур могут производиться на основании документов, подтверждающих фактическую уплату сумм налога, и документов, подтверждающих уплату налога, удержанного налоговыми агентами.

При этом тот же Арбитражный суд Московского округа в постановлении от 23.11.2021 № А41-69561/2020 признал, что непредставление счетов-фактур в обоснование вычета в ходе налоговой проверки также не препятствует получению вычета по НДС. Здесь судьи признали, что организации, не представившие счета-фактуры в рамках налоговой проверки, могут представить эти счета-фактуры уже непосредственно в суд.

Данное обстоятельство не является основанием для лишения компании права на вычет по НДС. Суд в любом случае обязан исследовать соответствующие документы при разрешении вопроса о правомерности ранее заявленного налогового вычета. Следовательно, суды должны принять дополнительные доказательства независимо от причин их непредставления налоговым органам.

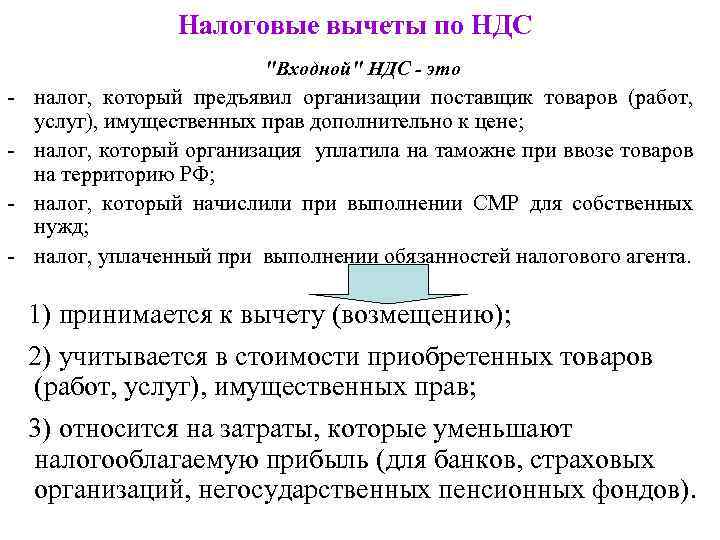

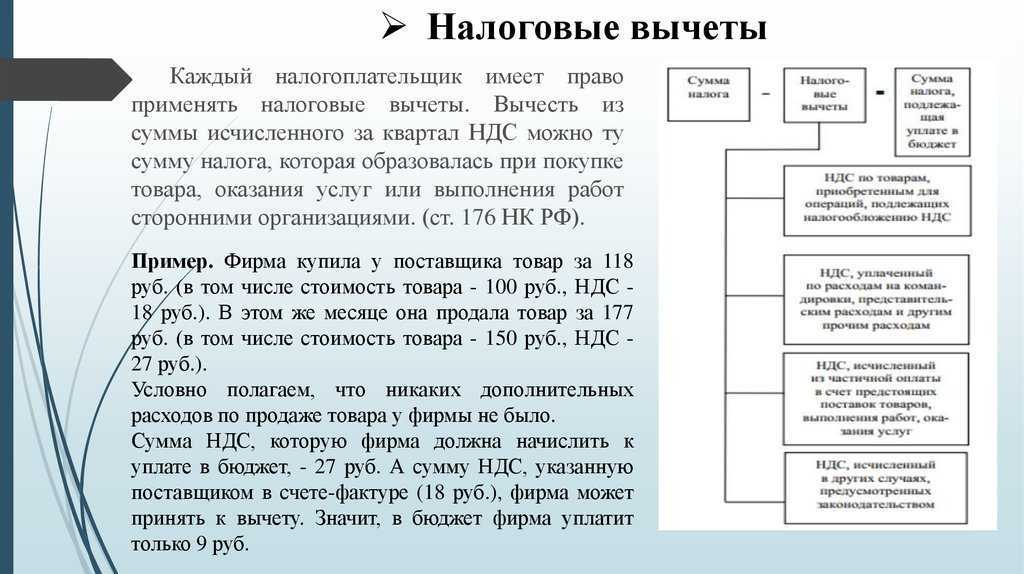

Что такое НДС

Налог на добавленную стоимость (НДС) — это надбавка,

которую поставщик начисляет к стоимости товара или услуги

и после их продажи перечисляет в казну. В 2021

году сумма сборов НДС в России составила 5,79 трлн рублей.

В 2022 году действуют три ставки НДС: 20%, 10% и 0%. Для большей

части товаров и услуг применяется надбавка 20%. Правительство

РФ периодически увеличивает или уменьшает ставки НДС, чтобы

поддержать ту или иную отрасль.

НДС включается в стоимость товара или услуги на каждом

этапе реализации. Например, для производства мебели завод закупает

у поставщика древесину по цене с НДС. Затем завод

добавляет к стоимости своей продукции НДС и продаёт

её магазину. А магазин прибавляет НДС к цене мебели

при продаже потребителям.

Чтобы покупатель не платил НДС несколько раз, существует

система налоговых вычетов. Это сумма, на которую плательщик

НДС может уменьшить налог в бюджет. Завод может вернуть НДС,

который уплатил при покупке древесины, а магазин — налог,

который заплатил при покупке мебели у производителя.

Право на вычет имеют только организации и ИП, имеющие

статус плательщика НДС. Выгоднее всего заявлять вычет компаниям,

которые работают по ставке НДС 0%: у них есть статус

плательщика, но нет налога к уплате.

Как учесть НДС по кассовому чеку

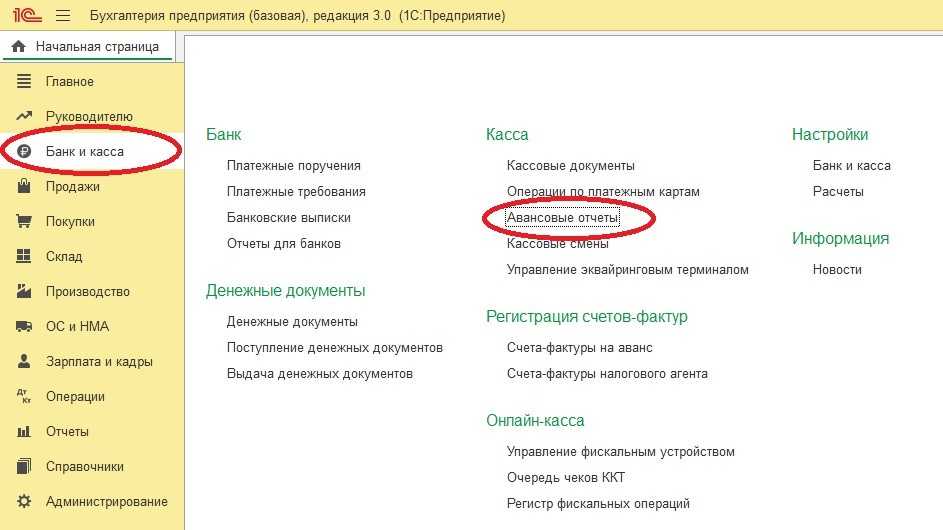

Достаточно часто подотчетные лица покупают на предприятие ТМЦ (товарно-материальные ценности), часто необходима заправка служебного транспортного средства топливом . За потраченные финансовые средства предприятия подотчетное лицо должно отчитаться и предоставить авансовый отчет, к которому должны быть подкреплены чеки ККТ. В данном документе содержится вся необходимая информация для отражения расходов и расходы достаточно просто отобразить в учете. Но случаются такие ситуации, когда НДС выделен, а счет-фактурой не подтвержден. У бухгалтеров по этому поводу очень часто возникает вопрос, можно ли НДС принять к вычету или включить его в стоимость самих ТМЦ. Ниже представлен практический пример из 1С:Бухгалтерии.

В бухгалтерском учете нельзя без счет-фактуры принимать к вычету НДС. Об этом прописано в налоговом кодексе Российской Федерации, нельзя, потому что вычет производится как раз из правильно оформленных счетов-фактур.

Многие бухгалтера считают, что НДС уплачен покупателями, именно поэтому его учитывают в расходах и включают в стоимость товара, который приобретают, за счет этого уменьшается налог на прибыль. Так делать нельзя, если предприятие не освобождено от уплаты НДС (статья 145 НК РФ), приобретает за счет подотчетного лица ТМЦ, включенные в операции и облагаемые НДС, то включать НДС отдельной строкой в кассовом чеке в стоимость купленных товаров не имеют прав.

НДС отображенный в чеке ККТ к вычету не имеет отношения, и он включается в стоимость купленных товаров. Самым правильным решением является списание НДС из кассового чека на прочие расходы. Бухгалтерские проводки:

- ДТ 19 Кт 71.01 — отражение НДС по ТМЦ.

- ДТ 91.02 Кт 19 — списание НДС на прочие расходы.

- В 1С: Бухгалтерии для отражения таких операция имеется вкладка «Авансовые отчеты».

При внесении информации в программу нельзя ставить галочку в графе «Получение счет-фактуры». Окошко должно остаться пустым. Сумму НДС пишем в указанной строке.

Нажав на кнопку «Дт/Кт» можно проверить проводку. Списанный НДС находится на забалансовом счете НЕ.01.9

Для проверки списания НДС формируется оборотно-сальдовая ведомость по счету 19.03

Чтобы провести анализ и понять какая сумма НДС списалась организацией за период, нужна ведомость по счету НЕ.01.9. В настройках отчета необходимо поставить галочку НУ. В настройках «Показатели» далее «НУ».

Если предприятию не выгодно отказываться от входящего НДС, когда производят приобретения ТМЦ через подотчетных лиц, то с продавцами нужен договор. После заключения договора, покупки подотчетным лицом будут совершаться только на основании доверенности. На НДС продавец выставляется счет-фактуру и предприятие сможет принять НДС к вычету.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Опоздание с СЗВ-М по работающим пенсионерам: суды часто не взыскивают индексацию пенсии

Кассации сразу нескольких округов рассмотрели похожие споры: страхователи подали с опозданием СЗВ-М со сведениями о работающих пенсионерах. Фонд проиндексировал им пенсии, а когда получил сведения, обратился в суд за взысканием переплаты. Однако суды его не поддержали.

Выяснилось, что во всех случаях решение об индексации фонд принимал тогда, когда уже получил спорную отчетность. Таким образом, на тот момент он должен был знать, что трудовую деятельность пенсионеры не прерывали.

Обращаем внимание на то, что в спорах на уровне кассации уже участвовал СФР как правопреемник. Также напомним, что с 1 января 2023 года сведения по форме СЗВ-М не подают

Отметим: ранее АС Московского округа взыскал со страхователя переплату пенсии, но только за тот период, когда у фонда не было сведений о продолжении работы пенсионера, а индексацию уже провели.

Документы: Постановление АС Северо-Западного округа от 25.04.2023 по делу N А56-96263/2022

Постановление АС Северо-Кавказского округа от 11.04.2023 по делу N А53-27499/2022

Постановление АС Уральского округа от 27.03.2023 по делу N А47-274/2022

Постановление АС Центрального округа от 16.03.2023 по делу N А35-3675/2022

Нормативные акты НДС в кассовом чеке

Конечно, любой супермаркет, предприятие, занимающееся торговлей, должно соблюдать законодательные нормы. Главным нормативным актом в случае с налогом добавочной стоимости является Федеральный Закон №54. Он говорит о том, что любое предприятие должно иметь контрольно-кассовую технику. А с февраля 2017 года техника должна быть обеспечена интернетом, чтобы чеки отправлять в электронном виде в ФНС.

Часто по поводу НДС обращаются к юристам с вопросом: «Нужно ли строчку с процентом вносить отдельно в кассовый чек?». Со стороны законодательства таких установок нет, но налоговая служба этого требует. Так как ситуация вызывает часто споры, то фирма применяет свои правила. Юристы всё же советуют информацию дублировать отдельной фразой, чтобы не возникало сложностей с государственным учреждением.

Условия выдачи денег под отчет

1. Сторонние лица.

В последние годы изменились правила выдачи денег под отчет. Теперь подотчетными лицами могут быть не только числящиеся в штате сотрудники, но и лица, работающие на основании гражданско-правовых договоров. При этом Центробанк РФ в своем указании от 11.03.2014 № 3210-У сообщил, что деньги из подотчета могут выдаваться кому угодно (при условии что подотчетное лицо должно составить авансовый отчет).

Если подотчетное лицо видит необходимость в том, чтобы распределить выданные ему под отчет средства между сторонними лицами, то учитывать движение средств оно может в ведомости произвольной формы. При этом если подтверждающие расход средств документы, подкладываемые к авансовому отчету, будут оформлены на другое лицо, а предприятие сможет подтвердить, что покупка была совершена в его интересах, то можно не беспокоиться о том, что у налоговой появятся вопросы к такому отчету.

Есть положительная судебная практика, которая позволяет налогоплательщику отстоять свое право на понесенные затраты. Девятый арбитражный апелляционный суд в своем постановлении от 08.10.2007 № 09АП-12853/2007-АК встал на сторону налогоплательщика в споре с налоговой по этому вопросу.

2. Лимит.

На сегодняшний день лимит на расчет наличными не изменился — он составляет 100 тыс. руб. по одному договору. Такая норма закреплена в указании Центробанка РФ «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У. Это значит, что подотчетное лицо сможет совершить покупки у одного контрагента на сумму, не превышающую 100 тыс. руб.

3. Документы.

Авансовый отчет заполняется по утвержденной Госкомстатом РФ форме АО-1 либо по форме, разработанной и утвержденной хозсубъектом самостоятельно.

Авансовый отчет заполняется в одном экземпляре. Подробнее читайте в статье .

К авансовому отчету должны быть приложены расчетные документы, подтверждающие каждую строчку, касающуюся расхода выданных под отчет денежных средств. Подтверждающими документами могут быть кассовые чеки, квитанции к приходному ордеру, бланки строгой отчетности, а также квитанции банкоматов и платежных терминалов.

Если в кассовом чеке будет содержаться достаточная информация о приобретенных товарах (наименование, количество и цена), то подотчетное лицо может не требовать у продавца выписку товарного чека.

Выделять ли НДС в авансовом отчете

Данные касательно потраченных подотчетных средств следует оформить как авансовый отчет. При этом документ составляется на бланке регламентированной Госкомстатом формы, именуемой АО-1. Однако фирме предоставляется возможность самостоятельно составить форму отчетности. Главное, чтобы в ней присутствовал набор обязательных реквизитов.

Еще один момент — такой бланк надлежит заверить локальным нормативным актом, то есть издать приказ.

Отсутствуют какие-либо жесткие требования в отношении заполнения бланка авансового отчета. Основным правилом является соблюдение общих принципов делопроизводства. Форма бланка требует обозначения в отчете выделенного НДС.

Лицевая и оборотная стороны бланка содержат графы, куда следует вносить бухгалтерские записи с обозначением корреспонденции счетов. Размер НДС требуется выделить для проводки по 19 счету.

Кассовый чек как основание для вычета НДС

Судьи пояснили, что счет-фактура не является единственным документом для предоставления налогоплательщику налоговых вычетов по НДС. Вычеты могут предоставляться и на основании иных документов, подтверждающих уплату данного налога. Такой вывод содержится в определении Конституционного суда РФ от 02.10.2003 № 384-О, а также в постановлении Президиума Высшего Арбитражного суда РФ от 13.05.2008 № 17718/07.

В связи с этим налогоплательщик при отсутствии счета-фактуры вправе применить налоговый вычет при наличии иных документов, подтверждающих сумму НДС, предъявленную ему поставщиком к оплате при расчетах за поставленные товары (работы, услуги).

В спорном случае организацией для собственных нужд приобретался бензин, оплата которого производилась, включая НДС, наличными денежными средствами и была подтверждена выданными АЗС кассовыми чеками. Использование бензина для осуществления предпринимательской деятельности, то есть для операций, признаваемых объектом обложения НДС, также было документально подтверждено.

Таким образом, организация выполнила все законные требования для реализации своего права на получение вычетов по НДС. Поэтому, заключил суд, в данном случае наличие кассовых чеков является достаточным основанием для предъявления НДС к вычету.

Вычет НДС по кассовому чеку – мнение судов

Суды оказались не настолько категоричными в вопросе принятия к вычету НДС по кассовому чеку, как Министерство финансов РФ. К примеру, Президиум Высшего арбитражного суда указал на то, что при продаже товаров в розницу за наличный расчет требования по выставлению счетов-фактур признаются выполненными в случае, когда продавец выдает покупателю кассовый чек (или другой документ надлежащей формы) (п. 7 ст. 168 НК РФ). Соответственно, покупатель имеет право на принятие к вычету НДС в случае, если оплата товаров производилась с учетом налога на добавленную стоимость. См. Постановление Президиума ВАС РФ от 13.05.2008 № 17718/07, Постановление ФАС Московского округа от 20.08.2007 № КА-А40/7956-07.

|

Кассовый чек как основание для вычета НДС

Судьи пояснили, что счет-фактура не является единственным документом для предоставления налогоплательщику налоговых вычетов по НДС. Вычеты могут предоставляться и на основании иных документов, подтверждающих уплату данного налога. Такой вывод содержится в определении Конституционного суда РФ от 02.10.2003 № 384-О, а также в постановлении Президиума Высшего Арбитражного суда РФ от 13.05.2008 № 17718/07.

В связи с этим налогоплательщик при отсутствии счета-фактуры вправе применить налоговый вычет при наличии иных документов, подтверждающих сумму НДС, предъявленную ему поставщиком к оплате при расчетах за поставленные товары (работы, услуги).

В спорном случае организацией для собственных нужд приобретался бензин, оплата которого производилась, включая НДС, наличными денежными средствами и была подтверждена выданными АЗС кассовыми чеками. Использование бензина для осуществления предпринимательской деятельности, то есть для операций, признаваемых объектом обложения НДС, также было документально подтверждено.

Таким образом, организация выполнила все законные требования для реализации своего права на получение вычетов по НДС. Поэтому, заключил суд, в данном случае наличие кассовых чеков является достаточным основанием для предъявления НДС к вычету.

Отказ в вычете НДС по причине отсутствия счета-фактуры

В спорном случае налоговая инспекция отказала организации в вычетах сумм НДС, отраженных в кассовых чеках. Данные чеки выдавались сотрудникам организации автозаправочными станциями по факту оплаты топлива для заправки служебного автомобиля наличными денежными средствами. При этом служебный автомобиль заправлялся исключительно для нужд организации, что инспекцией не оспаривалось, а кассовые чеки выдавались АЗС всегда с выделением суммы НДС.

То есть расходы на ГСМ были документально обоснованы, а кассовые чеки полностью подтверждали факт уплаты организацией НДС. Вместе с тем налоговики все равно отказали компании в вычетах, ссылаясь на то, что компания документально не подтвердила свое право на получение вычетов НДС.

Согласно позиции налоговой инспекции, документом, необходимым для принятия к вычету сумм налога, предъявленных при приобретении товаров, является только счет-фактура. Кассовый чек является документом, подтверждающим лишь оплату товара. Следовательно, чек при отсутствии счета-фактуры не может являться основанием для получения налоговой выгоды в виде вычетов НДС. Вычеты сумм НДС без наличия счетов-фактур НК РФ не предусмотрены.

Рассмотрев материалы дела, суд кассационной инстанции признал решение налоговиков незаконным, а заявленные ими доводы – несостоятельными.

Вычеты после реорганизации

Ситуация: может ли налоговая инспекция отказать правопреемнику в вычете по НДС? Правопреемник предъявил к вычету налог по счету-фактуре, выставленному реорганизованной (присоединенной) организации в день ее исключения из ЕГРЮЛ.

Да, может.

Дело в том, что в день, когда присоединенную организацию исключили из ЕГРЮЛ, такая организация уже считается несуществующей. Дата ее ликвидации – это дата, когда в ЕГРЮЛ появилась запись о прекращении деятельности присоединяемой организации (п. 4 ст. 57 ГК РФ). Узнать ее можно по выписке из реестра.

В рассматриваемой ситуации продавец выставил счет-фактуру в адрес организации как раз в тот день, когда ее в итоге присоединения исключили из ЕГРЮЛ. То есть дата документа совпала с датой записи в реестре. Выходит, что счет-фактуру выставили уже несуществующей организации. И значит – с нарушением правил, установленных пунктами 5 и 6 статьи 169 Налогового кодекса РФ. А раз так, то на основании такого счета-фактуры предъявить к вычету указанную в нем сумму НДС нельзя.

А вот если бы продавец оформил счет-фактуру на день раньше, то правопреемник смог бы заявить по нему вычет. Ведь организация, которой был адресован документ, еще существовала. А по общему правилу все права и обязанности реорганизованной организации по уплате налогов возлагаются на ее правопреемников (п. 1 ст. 50 НК РФ). Это относится в том числе и к НДС. Организация-правопреемник имеет право на вычет тех сумм НДС, которые реорганизованная организация принять к вычету не успела. Это следует из положений пункта 4 статьи 162.1 Налогового кодекса РФ.

Вычет НДС по счету-фактуре, выставленному в день, когда присоединенную организацию уже исключили из ЕГРЮЛ, можно попробовать отстоять в суде. Правда, в арбитражной практике пока есть лишь примеры, когда суды, рассматривая аналогичные споры, отказывали организациям в вычетах (см., например, постановления ФАС Московского округа от 7 декабря 2009 г. № КА-А40/12886-09, Поволжского округа от 1 июля 2008 г. по делу № А12-588/2008).

Вместе с тем, когда цена вопроса, то есть сумма вычета, для организации значительна, есть смысл обратиться в суд, используя следующие аргументы.

Все хозяйственные операции должны оформляться первичными документами (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). При этом данные первичных документов, включая сведения о лицах (организациях), совершающих хозяйственные операции, должны соответствовать фактическим обстоятельствам. Первичные документы должны быть составлены либо непосредственно в момент совершения хозяйственной операции, либо сразу после ее окончания (п. 3 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Что же касается счета-фактуры, то этот документ продавец (исполнитель) может выставить в течение следующих пяти календарных дней (п. 3 ст. 168 НК РФ). Но не позднее. Таким образом, между датой хозяйственной операции (например, отгрузкой) и днем, когда составили счет-фактуру, может быть определенный временной интервал.

Счет-фактуру составляют на основе первого по времени первичного документа, сопровождающего хозяйственную операцию. Следовательно, реквизиты счета-фактуры должны соответствовать реквизитам этого первичного документа. Такие разъяснения содержатся в письме ФНС России от 21 января 2010 г. № 3-1-11/22.

Если реорганизация произошла в промежутке между хозяйственной операцией (в рассматриваемой ситуации – отгрузкой) и составлением счета-фактуры, поставщик не вправе указывать в счете-фактуре данные, которые отличались бы от данных первичного документа (накладной или акта приема-передачи). Единственно правильный вариант – указать в качестве покупателя присоединенную организацию, которая была реальным участником совершенной сделки. В ходе реорганизации первичные документы, подтверждающие операцию, и регистры бухучета, в которых она была отражена, присоединяемая организация передает правопреемнику (п. 2 ст. 58 ГК РФ). И тот факт, что в день составления счета-фактуры деятельность этой организации была прекращена, не должен лишать правопреемника права, предусмотренного пунктом 4 статьи 162.1 Налогового кодекса РФ.

Стоит учитывать, что в каждом конкретном случае суд принимает решение по своему внутреннему убеждению, с учетом всех представленных доказательств (ст. 71 АПК РФ). Если организации удастся убедить судей, что в рассматриваемой ситуации иной вариант оформления счета-фактуры был невозможен, положительный исход дела вполне вероятен.

Минфин решил судьбу НДС по кассовому чеку

По мнению финансового ведомства, компания не имеет права принять к вычету НДС при покупке товаров в розницу, даже если сумма налога выделена в кассовом чеке отдельной строкой. Не получится включить НДС и в состав расходов при расчете налога на прибыль. Такой вывод содержится в письме Минфина России от 24.01.2017 № 03-07-11/3094.

Ситуация, которую рассмотрели финансисты, на практике встречается сплошь и рядом. Работнику выданы под отчет денежные средства на покупку, к примеру, канцтоваров. К авансовому отчету сотрудник приложил кассовый чек, в котором отдельно выделена сумма НДС. Счет-фактура отсутствует. Вопрос: можно ли в данном случае принять к вычету НДС? И если нет, то правомерно ли этот налог отнести на расходы при расчете налога на прибыль?

Отметим, что проблема является весьма актуальной. Дело в том, что с 1 июля 2017 г. все чеки ККТ будут содержать и сумму НДС, и ставку налога. Ведь с этой даты продавцы полностью перейдут на новый тип касс. А среди обязательных реквизитов кассового чека, печатаемых этими ККТ, значатся сумма и ставка НДС (п. 1 ст. 4.7 Федерального закона от 22.05.2003 № 54‑ФЗ).

Свой ответ специалисты Минфина России начали с общих положений главы 21 НК РФ. Они указали, что перечень документов, на основании которых производится вычет сумм НДС, содержится в п. 1 ст. 172 НК РФ. В него включены:

-

счета-фактуры, выставленные продавцами;

-

документы, подтверждающие фактическую уплату сумм налога при ввозе товаров в РФ;

-

документы, подтверждающие уплату сумм налога, удержанного налоговыми агентами;

-

иные документы в случаях, предусмотренных для вычета НДС, уплаченного компанией непосредственно в бюджет, а также в составе командировочных и представительских расходов (п. 3, 6—8 ст. 171 НК РФ).

Исходя из этого, финансисты сделали вывод, что Налоговым кодексом не предусмотрены особенности вычета НДС в отношении товаров, приобретаемых в розничной торговле. Поэтому если у компании есть чек ККТ, пусть и с выделенной отдельно суммой налога, но счет-фактура отсутствует, налог к вычету принять нельзя.

Отметим, что суды не столь категоричны. Так, Президиум ВАС РФ в постановлении от 13.05.2008 № 17718/07 указал, что согласно п. 7 ст. 168 НК РФ при реализации товаров за наличный расчет в розничной торговле требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы. Следовательно, если оплата товаров производилась с учетом НДС, данный налог покупатель вправе принять к вычету.

Что касается учета не принятого к вычету НДС в составе расходов при расчете налога на прибыль, то и здесь позиция Минфина не в пользу компаний. Данную сумму НДС нельзя включить в стоимость приобретенных товаров, так как это не предусмотрено п. 2 ст. 170 НК РФ. А согласно п. 1 ст. 170 НК РФ в иных случаях суммы НДС, предъявленные покупателю при покупке товаров, не учитываются в расходах по налогу на прибыль.

Счет-фактура от «упрощенца»: вычет под запретом?

Итак, с вычетом НДС у самого «упрощенца» все понятно: не положено. Но в зону риска попадает и его покупатель. Из рекомендаций официальных органов следует вывод, что вычет НДС, который подтвержден счетом-фактурой, оформленным «спецрежимником»-продавцом, неправомерен (письма Минфина России от 05.10.2015 № 03‑07‑11/56700, от 16.05.2011 № 03‑07‑11/126, УФНС по г. Москве от 05.04.2010 № 16‑15/035198).

И что в итоге? Одни (коли уж предъявили налог) уплачивают НДС в бюджет, другие (располагая «бракованным», то есть неправомерно предъявленным, счетом-фактурой) не могут воспользоваться вычетом НДС.

Безнадежная задолженность перед инспекцией: суд признал ее таковой из-за нарушения порядка взыскания

Организация полагала, что налоговики утратили возможность принудительного взыскания долга по налогам, взносам, пеням и штрафам за 2017 — 2018 годы, так как нарушили его порядок. Она обратилась в суд, чтобы признать долг безнадежным.

Инспекция представила в суд:

-

решения о взыскании за 2017 — 2018 годы;

-

поручения на списание долга со счетов должника;

-

запросы в банки с реквизитами инкассовых поручений и решений о приостановке операций по счетам, ответные письма банков.

Суд указал:

-

нет доказательств того, что вынесенные в 2018 году решения о взыскании направили по ТКС. Есть лишь списки простых почтовых отправлений, которые не свидетельствуют об отправке решений. Не подтверждается и то, что принятые в 2017 году решения направили по почте. В части решений суд нашел неустранимые противоречия;

-

в инкассовых поручениях нет отметок об их подписании уполномоченными лицами инспекции, поступлении поручений в банки. Нет инкассовых поручений по ряду требований. Несколько поручений выставили с нарушением срока. Один банк заявил об отсутствии инкассовых поручений, другой не подтвердил, что получал их. В отношении еще одного банка нет доказательств поступления поручений. Часть поручений инспекция отозвала;

-

от 2 банков нет ответов на запросы.

Процедура принудительного взыскания задолженности состоит из взаимосвязанных этапов. Отсутствие одного из них нарушает законный порядок бесспорного взыскания. Суд поддержал организацию: инспекция не соблюла порядок, что означает утрату возможности взыскания.

Документы: Постановление АС Северо-Западного округа от 23.03.2023 по делу N А56-2442/2021

Какие документы нужны для вычета НДС за командировки

Чтобы получить вычет, у работодателя должны быть следующие

документы:

- приказ о командировке,

- утверждённый авансовый отчёт работника,

- первичные документы по расходам на проезд

и проживание, - счета-фактуры или бланки строгой отчётности с выделенной

суммой НДС.

Вычет НДС по командировочным расходам принимается

не только на основании счёта-фактуры,

но и по бланкам строгой отчётности (БСО),

в которых налог выделен отдельной строкой. Эту позицию

неоднократно поддерживал Минфин в своих письмах.

Например, в письме от 30.10.2020

№ 03-07-09/94559 он указал, когда НДС принимается

к вычету на основании проездного документа, в том

числе электронного. В письме от 26.02.2020

№ 03-07-09/13555 Минфин разъяснил, что расходы

на проживание для целей вычета НДС подтверждаются

счётом-фактурой или БСО, оформленным на имя командированного

работника — например, проездным билетом.

После оплаты заказа на Туту Командировках с баланса компании

клиент получает электронный билет на поезд, автобус или

маршрутную квитанцию на самолёт, а также УПД-1 на

сервисный сбор Туту. При бронировании отеля предоставляется ваучер

и два УПД: на сумму проживания и сервисный сбор.

Корпоративные клиенты, которые оплачивают услуги картой,

получают такой же список документов и кассовый чек,

в котором указаны стоимость билета, сервисный сбор

и выделен НДС. Документов от Туту достаточно для

оформления вычета по НДС. Бухгалтер компании должен внести

«входящий» налог из документов в свою книгу покупок.

После оформления заказа мы отправим подробную инструкцию, как

сделать.

|

УПД-1 — универсальный первичный документ, сочетающий акт |

Итоги

По мнению Минфина и ФНС РФ, налогоплательщик не может воспользоваться правом на вычет при приобретении товаров (услуг) подотчетным лицом у розничных торговцев — плательщиков НДС без наличия счета-фактуры. Однако имеется положительная судебная практика, которой могут воспользоваться налогоплательщики, оспаривая отказ в вычете.

При этом важно, чтобы в расчетном документе, который подотчетное лицо приложило к авансовому отчету, была выделена сумма НДС. Если же налогоплательщики не желают спорить с налоговой, то уплаченный продавцу налог на добавленную стоимость не стоит даже ставить в расход (согласно п

1 ст. 170 НК РФ).

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.