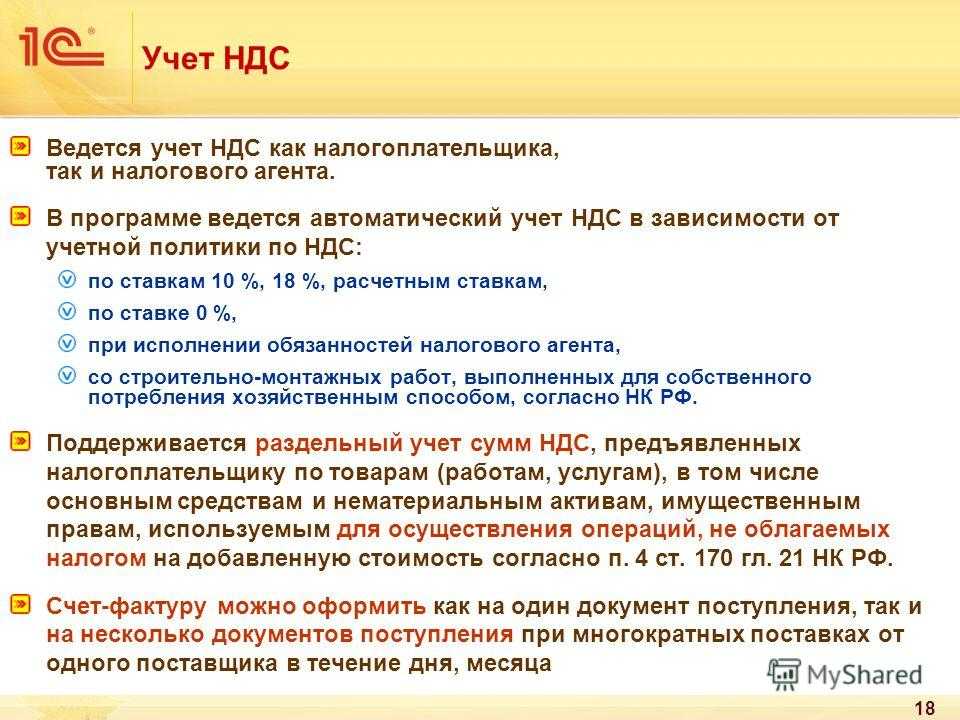

Как не стоит оптимизировать налог

Выше мы рассказали о последствиях сотрудничества с недобросовестными контрагентами, которые по итогу не платят НДС. Как ни странно, такую оптимизацию часто предлагают в качестве услуги.

Работает это так: бизнес заплатил входной НДС, реализовал товары или услуги кому-то другому, как правило, фирме-однодневке, заявил налог к вычету. А фирму в итоге бросают без уплаты налога.

Чтобы увести подозрения от бизнеса, между ним и финальным неплательщиком ставят несколько других «благонадёжных» структур. Кажется, что если они не стоят рядом, то и подозрения на виновника в итоге не падут.

Этот способ давно устарел и с наибольшей вероятностью не сработает.

Во-первых, налоговики тоже о нём знают. И разработали сервис для поиска незаконных вычетов, который отслеживает риски по НДС и другим налогам. Если она обнаружит разрывы в цепочке плательщиков НДС, то потребует от компаний пояснений.

Если не предоставить пояснения в течение 5 дней, налоговики назначат проверку. То же самое будет, если инспекция сочтёт пояснения недостоверными или недостаточными.

Тогда придётся доказывать, что сделка была реальной. Авторы схем по уходу от НДС это учитывают. Документы составляют на «белые» и законные предприятия, которые также отделяют другими фирмами от однодневки. Их легко можно проверить и доказать, что бизнес готовился к сделке добросовестно.

На этапе камеральной проверки это может помочь. Но при выездной у инспекторов гораздо больше полномочий. Они поймут, что сделка была фиктивной, по разным факторам. Например:

- Данные в журналах посещений и инструктажа по технике безопасности. Обнаружив, что сотрудники контрагента ни разу не появлялись в компании и не выполняли никаких работ, инспекторы заподозрят фиктивность сделки.

- Необходимость привлечения контрагента. Например, бизнес привлёк контрагента для дополнительной рабочей силы, которая ему по факту не требовалась. Первое, в чём его заподозрят при проверке — нелегальный уход от НДС.

- Опрос сотрудников и запросы в ведомства. Сотрудники могут выдать, что ничего не слышали о новых партнерах. Или слышали, но путаются в показаниях. В отделении ГИБДД скажут, что автомобиль, используемый по документам для грузоперевозок, фактически находился в это время в другом субъекте. Такие детали подтвердят подозрения инспекции.

- Руководители контрагентов в цепочке. Если директор фирмы, уводящей бизнес от НДС, окажется номинальным, инспекция посчитает подписи в счетах-фактурах недостоверными.

- Возможности и ресурсы контрагентов. Например, его привлекли для тех же перевозок, но автомобилей, водителей или договоров об аренде ТС у него нет.

- Результат сделки. На фиктивность сделки лучше всего укажет факт, что работы так и не были выполнены. Например, для ухода от НДС заказали поставку товаров, которые так никуда и не прибыли.

Результат один — налоговики обвинят бизнес в уходе от НДС по совокупности факторов. И хорошо, если дело обойдётся только доначислением налога. За уход от НДС могут наказать по-другому:

- назначить 40-процентный штраф по статье 122 Налогового кодекса;

- внести бизнес в списки недобросовестных налогоплательщиков, что скажется на его репутации и отношениях с партнёрами и клиентами;

- привлечь к уголовной ответственности по статье 199 Уголовного кодекса.

Кто может получить налоговый вычет по импортному НДС?

Первый критерий, на который стоит обратить внимание, если вы планируете возмещать НДС — система налогообложения импортера. Деньги, которые вы ранее заплатили таможне, вернутся на ваш счет, если организация находится на общей системе налогообложения.. Фирмам, которые выбрали для себя упрощенную систему, о возврате НДС стоит забыть

Такие компании обычно закладывают понесенные таможенные расходы в цену товара. В этом случае НДС им «возмещает» покупатель, а не государство.

Фирмам, которые выбрали для себя упрощенную систему, о возврате НДС стоит забыть. Такие компании обычно закладывают понесенные таможенные расходы в цену товара. В этом случае НДС им «возмещает» покупатель, а не государство.

Кроме того, вы должны быть на хорошем счету в таможенных органах. Принцип прост: возместить НДС может только тот, кто его исправно платит. Еще при возмещении не забудьте соблюсти целый ряд условий:

- Товары, на которые был начислен импортный сбор, должны быть предназначены для дальнейшей реализации на территории государства, а не для личных нужд самой компании. Это связано с тем, что государство подтверждает возмещение вычета для того, чтобы избежать двойного налогообложения одной и той же продукции. Если товар не реализуется, а используется организацией, то он облагается НДС только один раз.

- Компания может подтвердить оплату НДС. При импорте товара данная сумма отражается в таможенной декларации, там же приведены номера платежных поручений, по которым вы переводили денежные средства на ваш лицевой счет в Федеральной таможенной службе.

- Товар в обязательном порядке должен быть принят к учету, сделка по его приобретению должна быть зафиксирована в книге покупок.

- Покупка товара должна быть отражена в бухгалтерских документах, то есть необходимо корректно оформить счет-фактуру на него.

Право на вычет НДС подтверждено: как его перенести на другие периоды?

Изменения в порядке получения вычетов по НДС

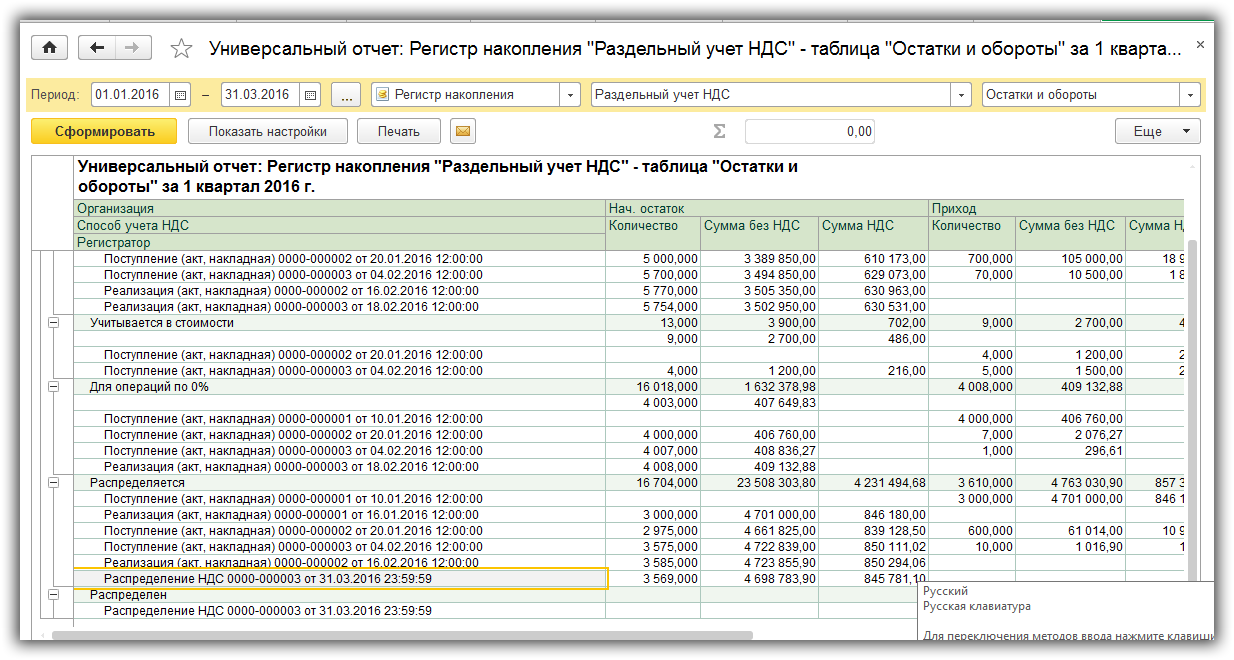

Часть 7Действия налогоплательщиков при разрыве по НДС

Условия применения налогового вычета

Недостаточно иметь право на вычет, его необходимо получить. Для этого нужно выполнить три обязательных условия.

| Условие получения вычета | Расшифровка |

| Наличие входного НДС | Для того, чтобы налог мог быть уменьшен на сумму НДС при покупке, нужно, чтобы приобретаемая продукция тоже облагалась НДС |

| Наличие документов | Организация или предприниматель должны иметь у себя все первичные документы, которые подтверждают факт покупки. Все бумаги должны иметься в оригинале |

| Отражение в бухгалтерском учете | Вычет применяется только в том случае, если покупка занесена в бухгалтерскую программу и верно обработана |

Если все операции совершены корректно, то можно спокойно принимать суммы налога к вычету, не боясь, что у налоговой инспекции возникнут вопросы к применению вычета.

Есть еще один нюанс, который следует учитывать – счета – фактуры должны быть подписаны живыми подписями. Факсимиле в данном случае не применяется. Суды и налоговые органы также подтверждают такое требование. Кроме того, ни в Налоговом кодексе ни в законе «О бухгалтерском учете» нет нормы, которая позволяет использовать факсимиле. Использование факсимильной подписи возможно в некоторых случаях, но все они прописаны в пункте 2 статьи 160 ГК РФ. Поэтому, если счет – фактура не будет иметь живой подписи, то и НДС принять к вычету по ней не удастся.

Что такое вычет и возврат НДС. Объясняем простыми словами

НДС — это косвенный налог, который представляет собой надбавку к цене продукта. Например, покупая в магазине продукты, можно посмотреть по чеку, сколько составляет НДС в стоимости товаров.

Включение НДС в цену товара или услуги происходит по всей торгово-производственной цепочке, начиная от сырья и заканчивая розничной продажей готового продукта.

Таким образом, у участников такой цепочки есть не только «свой» НДС, который они включили в цену своей собственной продукции, но и тот НДС, который им выставили поставщики – то есть уплаченный поставщикам при покупке сырья, материалов или товаров для перепродажи.

Поэтому организации-плательщики НДС, рассчитывая сумму к уплате в бюджет, имеют право вычесть те суммы НДС, которые они заплатили своим поставщикам. В итоге НДС на товар или услугу поступает в бюджет по частям – от каждого участника производственной цепочки.

Например, организация продаёт оборудование внутри страны. Для производства она закупает материалы на сумму 600 млн рублей, из которых 100 млн составляет НДС по ставке 20%. Оборудование компания продала ретейлеру за 840 млн рублей, из которых 140 млн — это 20-процентный НДС. Кажется, что вот эти деньги организация и должна заплатить государству. Однако она уже уплатила 100 млн руб. НДС, когда закупала материалы у поставщика. Если все документы оформлены правильно, бухгалтер заявит в декларации 140 млн – 100 млн = 40 млн НДС к уплате. Вот так работает вычет НДС.

Когда ретейлер продаст это оборудование конечному покупателю за 1 млрд рублей, он тоже заявит вычет 140 млн рублей — то есть заплатит 60 млн, а не 200. Вычет предоставляется всем участникам цепочки, кроме самого последнего – конечного покупателя, который уже не перепродает продукт, а использует его.

Возврат НДС

В отдельных случаях может оказаться и так, что «вычитаемый» НДС окажется больше, чем тот, который должен уплатить покупатель. Типичный пример – это экспортные поставки, для которых ставка российского НДС равна 0%. В таком случае фирма не только не должна платить НДС в бюджет, но и получает право на возмещение (или возврат) того НДС, который она уплатила своим поставщикам.

В этом случае экспортер должен подтвердить/) своё право на такое возмещение, предоставив в налоговую службу декларацию и документы о том, что товары поставлены за рубеж:

Налоговики проверят документы в течение 1–3 месяцев. Также они могут запросить дополнительные документы, например, копии счетов-фактур или уточняющие декларации. Если нарушений нет, НДС вернут.

Однако иногда налоговики не признают возмещение НДС правомерным, и одна из причин — проблемы с подтверждающими документами.

https://youtube.com/watch?v=4LOYAr9HHqM%26pp%3DygVz0J_QvtGA0Y_QtNC-0Log0L_RgNC40LzQtdC90LXQvdC40Y8gKNC_0YDQuNC90Y_RgtC40Y8g0L3QsNC70L7Qs9C-0LLRi9GFINCy0YvRh9C10YLQvtCyINC_0L4g0J3QlNChOiDRg9GB0LvQvtCy0LjRjw%253D%253D

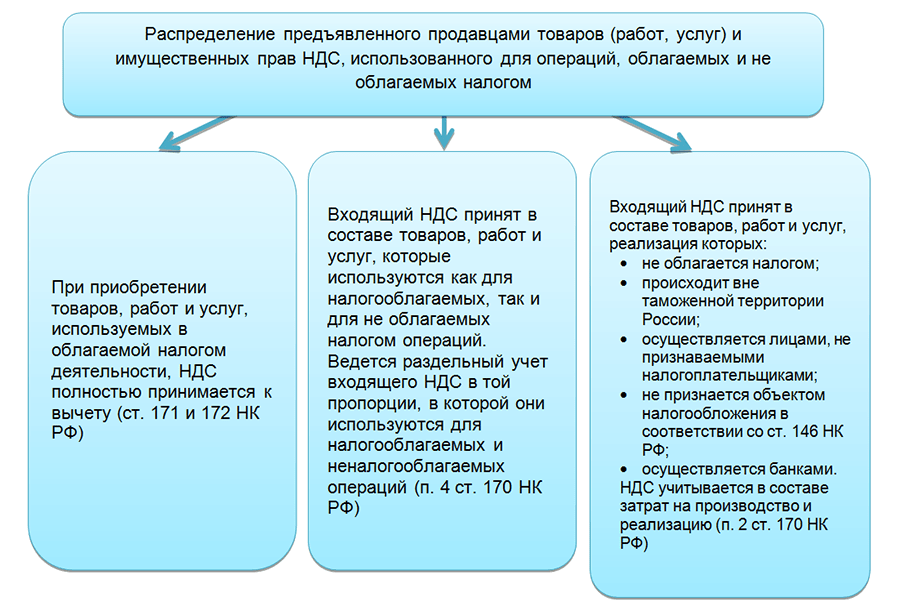

Какой НДС принимать к вычету

Обычно к вычету принимают тот НДС, сумму которого предъявил поставщик (в частности, в счете-фактуре). Разобраться в каждом таком случае удобнее по таблице ниже.

| Случаи, когда суммы НДС можно принять к вычету | Основание | |

| Входной НДС предъявлен | ||

| поставщиками при приобретении товаров, работ, услуг и имущественных прав. В том числе по товарообменным (бартерным) операциям и по товарам, работам, услугам, приобретенным для проведения строительно-монтажных работ | Пункты 2 и 6 статьи 171 и пункт 1 статьи 172 Налогового кодекса РФ | |

| подрядными организациями, в том числе застройщиками и техническими заказчиками |

При проведении ими следующих видов работ: капитального строительства или ликвидации основных средств; сборке, разборке или монтаже, демонтаже основных средств |

Пункт 6 статьи 171 Налогового кодекса РФ |

| продавцами объектов незавершенного капитального строительства | ||

| поставщиками с полной или частичной предоплаты в счет предстоящих поставок товаров, работ, услуг или имущественных прав | Пункт 12 статьи 171 Налогового кодекса РФ |

Есть также ситуации, когда к вычету можно заявить налог, самостоятельно исчисленный и уплаченный (см. таблицу ниже).

| Случаи, когда суммы НДС можно принять к вычету | Основание |

| НДС уплачен | |

|

при импорте товаров на таможне или через налоговую инспекцию. Это правило действует, если ввоз осуществлен в таможенных процедурах: выпуска для внутреннего потребления; переработки для внутреннего потребления; временного ввоза; переработки вне таможенной территории; либо при ввозе товаров, перемещаемых через границу России без таможенного оформления |

Пункт 2 статьи 171 Налогового кодекса РФ |

| при выполнении обязанностей налогового агента при покупке товаров, работ и услуг | Пункт 3 статьи 171 Налогового кодекса РФ |

| при реализации товаров в случае их возврата | Пункт 5 статьи 171 Налогового кодекса РФ |

| НДС начислен | |

| Пункт 6 статьи 171 Налогового кодекса РФ | |

| с предварительной оплаты в случае реализации в счет нее товаров, работ, услуг и имущественных прав | Пункт 8 статьи 171 Налогового кодекса РФ |

Кроме того, право на вычет возникает:

по имуществу, нематериальным активам и имущественным правам, которые внесены в уставный капитал организации (при условии что НДС восстановлен учредителем) (п. 11 ст. 171 НК РФ);

при изменении цены или количества отгруженных товаров, выполненных работ, оказанных услуг и переданных имущественных прав. Например, когда продавец предоставил скидку в виде уменьшения цены

Важно, чтобы изменение цены или количества произошло после реализации этих товаров, работ, услуг и имущественных прав. Об этом сказано в пункте 13 статьи 171 Налогового кодекса РФ

Бывает, что для решения рабочих задач собственных технических средств и кадров с достаточной степенью квалификации не хватает. В таких случаях привлекают внешнего исполнителя – заключают договор аутсорсинга. Фактически это договор на разные виды работ или услуг, зачастую на абонентской основе. К примеру, аутсорсингом можно воспользоваться для ведения бухучета, перевода документов с иностранных языков, перевозок и т. п.

НДС, предъявленный с таких услуг, к вычету принимают в общем порядке, если выполнены все условия. Никаких особенностей для аутсорсинга не установлено, ведь это целая группа договоров на оказание услуг или выполнение работ, а не отдельная сделка.

Как использовать налоговый вычет максимально эффективно?

Налоговый вычет по НДС предоставляет возможность вернуть часть денег, уплаченных в качестве налога на добавленную стоимость при покупке товаров или услуг. Чтобы воспользоваться этим вычетом максимально эффективно, рекомендуется учесть следующие рекомендации:

- Соберите и сохраните все чеки и документы, подтверждающие покупки. Без них не будет возможности подтвердить свои расходы и получить налоговый вычет.

- Ознакомьтесь с правилами и условиями использования налогового вычета. В некоторых случаях существуют ограничения и оговорки, например, вычет можно получить только при покупке определенных товаров или услуг.

- Уточните сумму вычета, которую вы можете получить. Обычно это процент от суммы НДС, уплаченной при покупке. Подсчитайте, сколько денег вы можете вернуть и учтите эту сумму при планировании своих расходов.

- Чтобы воспользоваться налоговым вычетом, подайте заявление или декларацию в налоговую службу. Укажите все необходимые данные и приложите копии чеков и документов, подтверждающих ваши расходы.

- Ожидайте рассмотрения вашего заявления и получения решения по вычету. Обычно этот процесс может занять некоторое время, поэтому будьте терпеливы.

При использовании налогового вычета по НДС помните, что важно следовать правилам и быть готовыми предоставить доказательства ваших расходов. Также учтите, что не все покупки могут подпадать под вычет, поэтому перед покупкой уточните, применяется ли вычет к данному товару или услуге

Проводки для оформления вычета по НДС

| Проводка | Операция |

|---|---|

| Дт 19 Кт 60 | Отражен входной НДС по товарам, работам, услугам, имущественным правам |

| Дт 68 Кт 19 | Входной НДС принят к вычету |

| Дт 76 Кт 68 | Начислен НДС с аванса в счет будущих поставок |

| Дт 68 Кт 76 | Принят к вычету НДС с полученного ранее аванса от покупателя или уплаченного поставщику аванса |

| Дт 19 Кт 68 | Восстановлен НДС принятый к вычету |

| Дт 91-2 Кт | Восстановленный НДС списан в расходы |

Ведите учет НДС в веб-сервисе Контур.Бухгалтерия. Сервис укажет, какие документы нужно довнести и какие операции проконтролировать, чтобы избежать штрафов и уменьшить НДС к уплате. В системе легко вести учет, начислять зарплату и отчитываться через интернет. Первые две недели в Бухгалтерии бесплатны для всех новичков.

В голове обывателя может родиться схема, предполагающая, что его этот налог совсем не касается. Ну, платит себе предприниматель, и пусть платит. Но это ошибочное мнение. Потому что в реальности всю сумму этого налога оплачивает в итоге сам покупатель. Чтобы понять, почему же так происходит, обратимся к простенькому примеру и посмотрим какие этапы проходит формирующийся налог на добавленную стоимость.

- Одна компания заказывает у другой фирмы материал, чтобы изготовить свой товара из него. Она этот материал оплачивает. На эту сумму стоимости материала, которую компания заплатила будет накладываться НДС.

- Далее эта компания из купленного материала производит свой товар, а потом решает, какую же стоимость готового изделия поставить? Да так, чтобы и самим в убытке не быть, и клиенты не разбежались от завышенных цен? Первым делом, берётся сумма денег, которую затратили на производство единицы нового товара. Размер налога при этом тоже рассчитывается, но записывается в «налоговый кредит».

- Дальше, компании нужно определиться, сколько будет стоить товар для конечного покупателя. Здесь складывается себестоимость товара, подсчитываются акцизы, вписывается та доля, которая после продажи пойдёт на прибыль и уже прибавляется НДС. То есть он уже будет входить в стоимость товара, которую заплатит при покупке потребитель.

- Когда товар в определённом количестве продан, компания сядет подсчитывать прибыль. Из полученных денег высчитывается 20 процентов налога, которые уже оплатил покупатель. И эти деньги уходят на налоговые обязательства по оплате НДС.

Вопрос-ответ:

Какие условия необходимы для получения налоговых вычетов по НДС?

Для получения налоговых вычетов по НДС необходимо быть зарегистрированным налогоплательщиком, иметь оригинальные кассовые чеки или счета-фактуры, а также правильно оформить заявление на получение вычета.

Какой размер налогового вычета по НДС можно получить?

Размер налогового вычета по НДС зависит от суммы покупки и ставки налога. Обычно вычет составляет 18% от стоимости товаров или услуг, включающих НДС.

Можно ли получить налоговый вычет по НДС, если покупка была произведена не в России?

Да, можно получить налоговый вычет по НДС, если покупка была произведена не в России. Для этого необходимо предоставить соответствующие документы, подтверждающие оплату товаров или услуг за границей.

Какие документы необходимо предоставить для получения налогового вычета по НДС?

Для получения налогового вычета по НДС необходимо предоставить кассовые чеки или счета-фактуры, подтверждающие оплату товаров или услуг. Также может потребоваться заполненное заявление на получение вычета и другие документы, в зависимости от конкретной ситуации.

Как долго может занимать процесс получения налогового вычета по НДС?

Процесс получения налогового вычета по НДС может занимать разное время в зависимости от конкретной ситуации. Обычно он составляет несколько недель, но может затянуться до нескольких месяцев, особенно если требуется дополнительное рассмотрение документов или проверка соответствия условиям получения вычета.

Кто может воспользоваться налоговыми вычетами по НДС?

На то, чтобы воспользоваться налоговыми вычетами по НДС, имеют право все плательщики НДС, включая физические и юридические лица.

Какие документы необходимо предоставить для получения налоговых вычетов по НДС?

Для получения налоговых вычетов по НДС необходимо предоставить договор купли-продажи или договор оказания услуг, счет-фактуру, акт выполненных работ (услуг) и другие документы, подтверждающие расходы.

Сколько можно вернуть средств по налоговым вычетам по НДС?

Сумма налогового вычета по НДС зависит от ставки НДС и суммы расходов, подлежащих возврату. Обычно возвращается 18% от суммы расходов, облагаемых НДС.

В течение какого срока можно подать заявление на налоговые вычеты по НДС?

Заявление на налоговые вычеты по НДС можно подать в налоговый орган в течение 3 лет с момента фактического понесения расходов.

Какие налоговые вычеты предусмотрены по НДС?

По НДС предусмотрены следующие налоговые вычеты: вычет по приобретению товаров и услуг для собственных нужд, вычет по приобретению товаров и услуг для производства и реализации товаров (работ, услуг), вычет по приобретению товаров и услуг для определенных видов деятельности.

Какой размер налоговых вычетов по НДС?

Размер налоговых вычетов по НДС зависит от разных факторов. Например, при вычете по приобретению товаров и услуг для собственных нужд, вычет составляет 100% от суммы налога. А при вычете по приобретению товаров и услуг для определенных видов деятельности, размер вычета может быть установлен в процентном соотношении к сумме налога.

Зачем нужен перенос вычета

Право переноса вычета на другие периоды закреплено за налогоплательщиком с 2015 года. В ст. 172-1.1 НК РФ говорится, что вычеты могут заявляться в течение трехлетнего срока после покупки в любом налоговом периоде.

Главными причинами переноса вычета, которыми руководствуется фирма, можно назвать:

- возможные претензии ФНС;

- желание оставить сумму вычетов «про запас»;

- «опоздавшие» счета-фактуры.

С первым вариантом развития событий сталкиваются бухгалтеры, если фирма приобретает дорогостоящий товар, а продажи в отчетном квартале невелики. Проанализировав декларацию, в которой показана крупная сумма к возмещению из бюджета, ИФНС может подозревать мошенническую схему. Обычно в такой ситуации чиновники запрашивают документы, подтверждающие крупный вычет, в рамках назначенной для организации проверки, требуют письменно разъяснить, откуда он возник, уточнить детали сделки. Может произойти проверка контрагента, а то и вызов руководителя организации для дачи разъяснений лично в офисе налоговой службы («налоговая комиссия по НДС»).

На заметку! Вызвать на комиссию представителя фирмы налоговики могут на основании ст. 19.4-1 КоАП РФ. Неявка грозит директору штрафом до 4 тыс. руб.

Опытные бухгалтеры знают и о таком показателе, как «безопасная доля вычетов» по налогу. Он отражен в Приказе ФНС №ММ-3-06/333 от 30/05/07 (прил. 2) и составляет 89% вычетов за предыдущий календарный год, т.е. если по итогам года доля вычетов равна или выше этого показателя, она считается значительной. Фирма попадает в план налоговых проверок как потенциальный нарушитель налогового законодательства.

Чтобы избежать такого рода проблем, налоговые вычеты «распределяют» по периодам, регулируют их величину.

Многие фирмы стремятся отложить вычет, руководствуясь спецификой своей деятельности: значительная закупка товара, сырья, и пр. происходит в одном налоговом периоде, а высокий уровень продаж – в другом. «Излишки» НДС переносят на другой период и таким образом избегают перспектив уплачивать высокий НДС.

Нередки случаи, когда подтверждающая вычет счет-фактура попадает в бухгалтерию с опозданием. Тогда сумму вычета переносят на другой квартал.

Важно! Счета-фактуры за период, поступившие после его окончания, но до момента сдачи декларации по НДС (25 число следующего месяца), могут быть включены в расчеты за этот период (ст. 172-1.1 абз

2). В письме Минфина №03 07 11/9305 от 14/02/19 г. сказано, что, если услуги произведены в рамках 3 квартала, а счет-фактура по ним выставлен 5 октября, документ можно включить в расчет за третий квартал.

Пример. Организация на ОСНО закупила оборудование и сырье для производства новой линии фирменного товара в первом квартале. Экономические расчеты показывают, что крупные объемы реализации товара, следовательно, и значительные суммы исходящего НДС следует ожидать в 3 и 4 квартале того же года. Принимается решение о переносе образовавшегося вычета по НДС при приобретении оборудования и сырья, на 3 и 4 квартал. Сумма пойдет на уменьшение НДС в указанный период.

Что делать, если налоговики нарушают сроки возврата

Если всё сделали как надо, а денег всё нет, обратитесь к инспектору, который вёл проверку. Возможно, что была техническая ошибка и деньги поступят в ближайшее время.

Если решить вопрос с инспектором не удалось, направьте письмо руководителю ИФНС. Ну а если и это не помогло, напишите в вышестоящий налоговый орган. Если же не удалось договориться с налоговиками на всех уровнях — остаётся только обратиться в суд.

Если срок возврата НДС был нарушен необоснованно, вы имеете право получить не только основную сумму, но и проценты за время задержки, исходя из ставки рефинансирования ЦБ (п. 10 ст. 176 НК РФ).

Регистрация СФ на аванс от поставщика

Нормативное регулирование

Организация имеет право принять НДС к вычету, предъявленный поставщиком при перечислении ему предоплаты (п. 12 ст. 171 НК РФ).

НДС по авансам, выданным поставщикам, принимается к вычету при выполнении условий (п. 9 ст. 172 НК РФ):

- договор предусматривает предварительную оплату;

- оплата произведена в счет будущих поставок по деятельности, облагаемой НДС;

- в наличии правильно оформленный авансовый СФ;

- в наличии документы оплаты, подтверждающие перечисление аванса поставщику.

На сумму входящего НДС, принятого к вычету:

- в книге покупок делается регистрационная запись по авансовому СФ с кодом вида операции 02 «Авансы выданные»;

- в бухгалтерском учете формируется проводка Дт 68.02 Кт 76.ВА «НДС по авансам и предоплатам выданным».

При этом нужно учитывать следующие особенности, связанные с принятием НДС к вычету по авансовым СФ от поставщиков:

- принятие НДС к вычету — это право, а не обязанность, поэтому не обязательно НДС принимать к вычету по каждому СФ, особенно если отгрузка от поставщика происходит в том же налоговом периоде;

- перенос вычета по авансовым СФ на три года невозможен, т.к. он предусмотрен только для вычетов НДС при приобретении товаров (работ, услуг). Т.е. вычет по авансовому СФ должен быть произведен в том периоде, когда возникло право на него (п. 2 ст. 171 НК РФ, Письмо ФНС РФ от 09.01.2017 N СД-4-3/2@);

- если дата составления авансового СФ приходится на следующий квартал, а не на налоговый период оплаты, то вычет по такому счету-фактуре неправомерен, даже если он получен до срока предоставления декларации по НДС (Письмо Минфина РФ от 24.03.2017 N 03-07-09/17203).

Учет в 1С

Документ Счет-фактура полученный вид операции На аванс формируется на основании документа Списание с расчетного счета по кнопке Создать на основании — Счет-фактура полученный.

Документ Счет-фактура полученный на аванс автоматически заполняется данными документа Списание с расчетного счета:

- Счет-фактура № и от – номер и дата счета-фактуры полученного от поставщика;

- Получен – фактическая дата получения счета-фактуры от поставщика;

- Код вида операции — «Авансы выданные».

Если в документе установлен флажок Отразить вычет НДС в книге покупок, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

Документ формирует проводки:

Дт 68.02 Кт 76.ВА – принятие НДС к вычету с аванса, перечисленного поставщику.

Документ формирует движения по регистру НДС Покупки:

регистрация авансового СФ поставщика с кодом вида операции 02 «Авансы выданные» на сумму принятого НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС с аванса, перечисленного поставщику, отражается:

В Разделе 3 стр. 130 «Сумма налога, предъявленная налогоплательщику-покупателю при перечислении суммы оплаты, частичной оплаты в счет предстоящих поставок…»: PDF

сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

счет-фактура полученный, код вида операции «02«.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Счета-фактуры, по которым вычеты на будущее не переносятся

Налогоплательщики имеют право переносить вычеты НДС на другие отчетные периоды. Допустимый промежуток составляет три года. Суммы допускается переносить на любой квартал, необязательно принимать НДС к вычету на следующий налоговый период, который идет следом.

Компания может заявить к зачету в течение трех лет после того, как были приняты на учет товары или работы. Из этого следует, что счета-фактуры на купленную продукцию можно внести в книги покупок не только в квартале, когда предоставляется право на возврат суммы, но и несколько позже. Согласно НК, отсчитывать промежуток в три года нужно с той даты, когда были приняты товары на учет.

Компания, приобретающая ОС, имеет право отложить по ним возврат средств. В то же время является большим риском частичное заявление по счету-фактуре на ОС, оборудование и НМА. После принятия актива учет должен быть в полном объеме. Возвращение по представительским расходам допускается заявлять на дату установления отчета по авансам.

Поставщик может принять к возврату налог с цены товаров, которые были возвращены покупателям. На такой возврат заявление можно составить в течение года после возврата продукции. Если покупателем были приняты товары на учет, то при возвращении он должен выставить поставщику счет-фактуру. При наличии данного документа поставщик заявляет о возвращении суммы с цены возврата.

В некоторых случаях переносить возврат суммы нельзя. Например, если заявляется вычет по командировочным расходам, по СМР для собственного потребления, с товаров, реализованных на экспорт, перенос не допускается.