Изменения по ЕНС

- Отмена зачета средств с Единого налогового счета (ЕНП) может производиться с целью направления этих средств на уплату налогов, предотвращения пеней и оптимизации уплаты налогов.

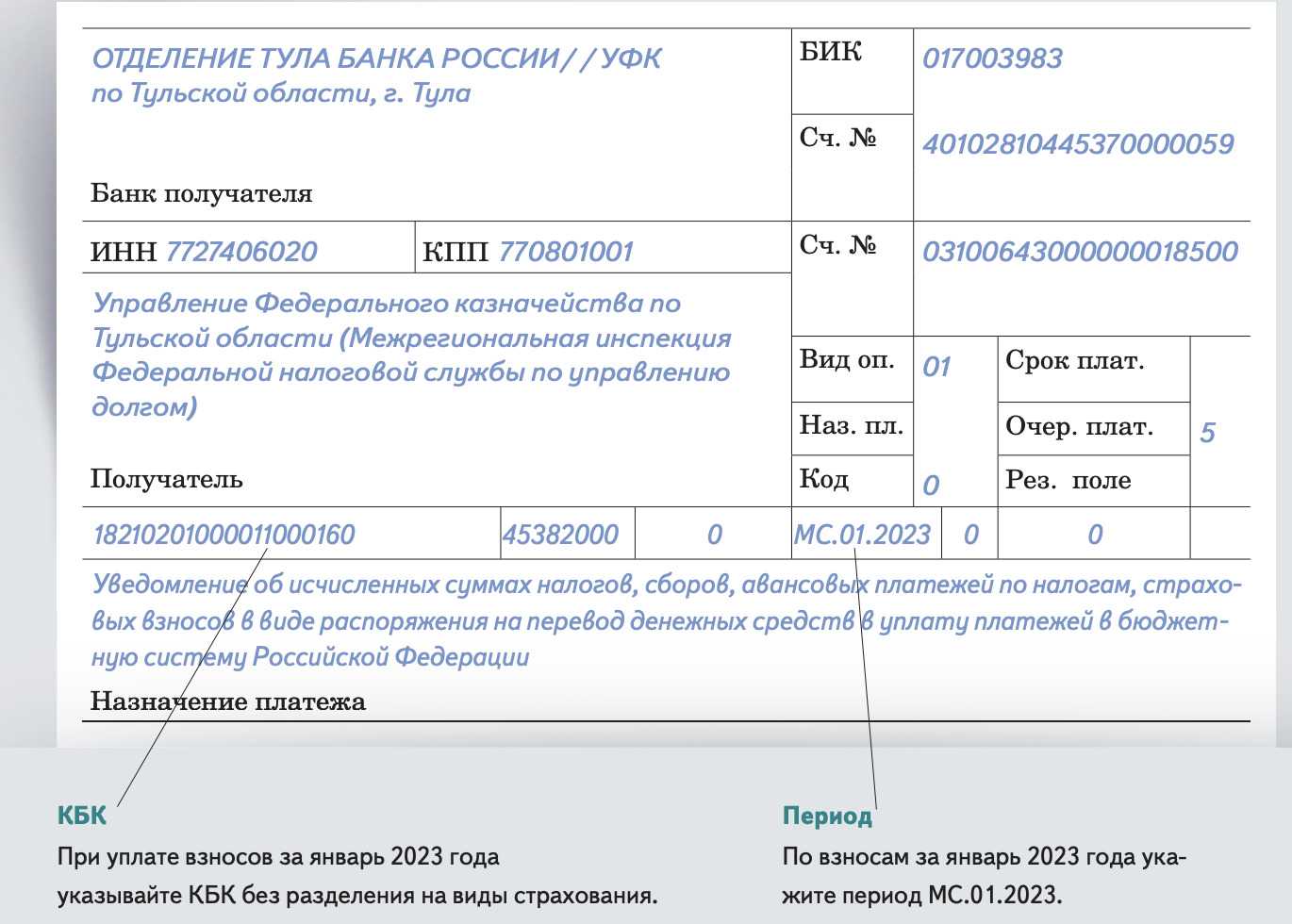

- Деньги с ЕНП могут быть использованы для оплаты обязательств, срок которых уже наступил, а также для будущих платежей, начиная с наименьшей суммы.

- Страховые взносы и налог на доходы физических лиц (НДФЛ) также получили приоритет при списании средств с ЕНП.

- При досрочной сдаче уведомления о сумме страховых взносов, списание средств с ЕНП может произойти без ожидания 28-го числа месяца, что способствует более гибкому управлению финансами.

- Избыточно уплаченные суммы могут быть возвращены на ЕНП, если они использовались для погашения задолженностей.

- Расчет суммы к уплате по сводному уведомлению учитывает переплату, что влияет на определение общей суммы к уплате.

- С 1 октября 2023 года введены обязательные контрольные соотношения для уведомлений, чтобы обеспечить соответствие данных в уведомлениях контрольным показателям. Несоответствие может привести к признанию уведомления непредставленным.

Вывод: Эти изменения направлены на упрощение и оптимизацию процессов оплаты налогов и страховых взносов, обеспечивая большую гибкость для налогоплательщиков при соблюдении налоговых обязательств.

Транспортный налог 2022: кто должен платить

Расчет транспортного налога для Тойоты с двигателем мощностью 249 лошадиных сил, если собственник живет в Хабаровске и владел машиной весь 2024 год

Проверяйте ставки налога и характеристики машины до покупки. Из-за одной лошадиной силы ставка может быть в два раза выше. Например, для 200 лошадиных сил она составит 30 Р , а для 201 лошадиной силы — уже 60 Р . На мощность машины не повлияет, а расходы вырастут.

4. При возникновении (утрате) права на льготы в течение налогового периода исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, предшествующих месяцу (следующих за месяцем) возникновения (утраты) права на льготы, к числу календарных месяцев в налоговом периоде. При этом коэффициент рассчитывается до трех знаков после запятой.

Налоговые ставки устанавливаются соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну, одну единицу валовой вместимости транспортного средства или единицу транспортного средства в следующих размерах (ст. 2 Закона г. Москвы от 09.07.2008 N 33 ):

Ранее указания на конкретные платежные даты в кодексе не было. И ответ на этот вопрос нужно было искать в региональном законодательстве: властям регионов было предоставлено право самостоятельно определять предельный платежный срок по транспортному налогу и авансам. Однако срок оплаты налога по итогам года не мог быть назначен ранее 1 февраля года, следующего за отчетным (п. 1 ст. 362 НК РФ).

В отношении дорогих авто, стоимость которых превышает 3 млн руб., применяется повышающий коэффициент. Этот коэффициент можно найти в п. 2 ст. 362 НК РФ. Его величина зависит не только от стоимости авто, но и от срока его использования после выпуска. Цены на элитные автомобили ежегодно обновляются и доступны для знакомства с ними на официальном сайте Минпромторга.

Подавать какую-либо отчетность по транспортному налогу физлица также не обязаны – декларации они не заполняют, в отличие от организаций. Сумма налога уплачивается за пользование ТС на протяжении прошедшего года (То есть за 2022г. налог будет перечислен в бюджет региона только в 2022г.).

Сегодня мы рассмотрим транспортный налог для Москвы. Проанализируем налоговые ставки по уплате транспортного налога и узнаем, какие существуют сроки по уплате налога. Также мы рассмотрим типичные ошибки при уплате транспортного налога и ответим на самые распространенные вопросы.

Физлица платят налог раз в год (в кассе банка, в терминале, в онлайн-банке, на Госуслугах или на сайте ФНС). Срок зафиксирован в НК РФ — до 1-го декабря. Разрешена уплата частями. В случае опоздания с уплатой полной суммы пени начисляют только на сумму недоимки.

- Инвалиды I и II группы, их родители, попечители и опекуны.

- Собственники автомобилей мощностью менее 70 л. с.

- Многодетные семьи, матери или отцы-одиночки.

- Жертвы радиации (ликвидаторы техногенных катастроф, участники испытаний ядерного оружия или космической техники и пр.).

- Герои СССР и РФ.

- Награжденные Орденом Славы (независимо от степени).

- Бывшие узники концентрационных лагерей, гетто и пр.

- Ветераны и инвалиды ВОВ, ветераны и инвалиды боевых действий.

2. Введен единый общероссийский срок уплаты налога для всех юридических лиц. С 01.01.2022 года все плательщики транспортного сбора обязаны уплачивать налог не позднее 1 марта года, следующего за отчетным. То есть, за 2024 год крайний срок — понедельник 01.03.2022 года.

Как ФНС проверит правильность исчислений компании. Все сведения о собственниках и периодах пользования ТС аккумулируются в ГИБДД. По итогам календарного года ведомство передает необходимую информацию в ФНС. На основании данных ГИБДД, налоговая проверит, верно ли компания рассчитала налог.

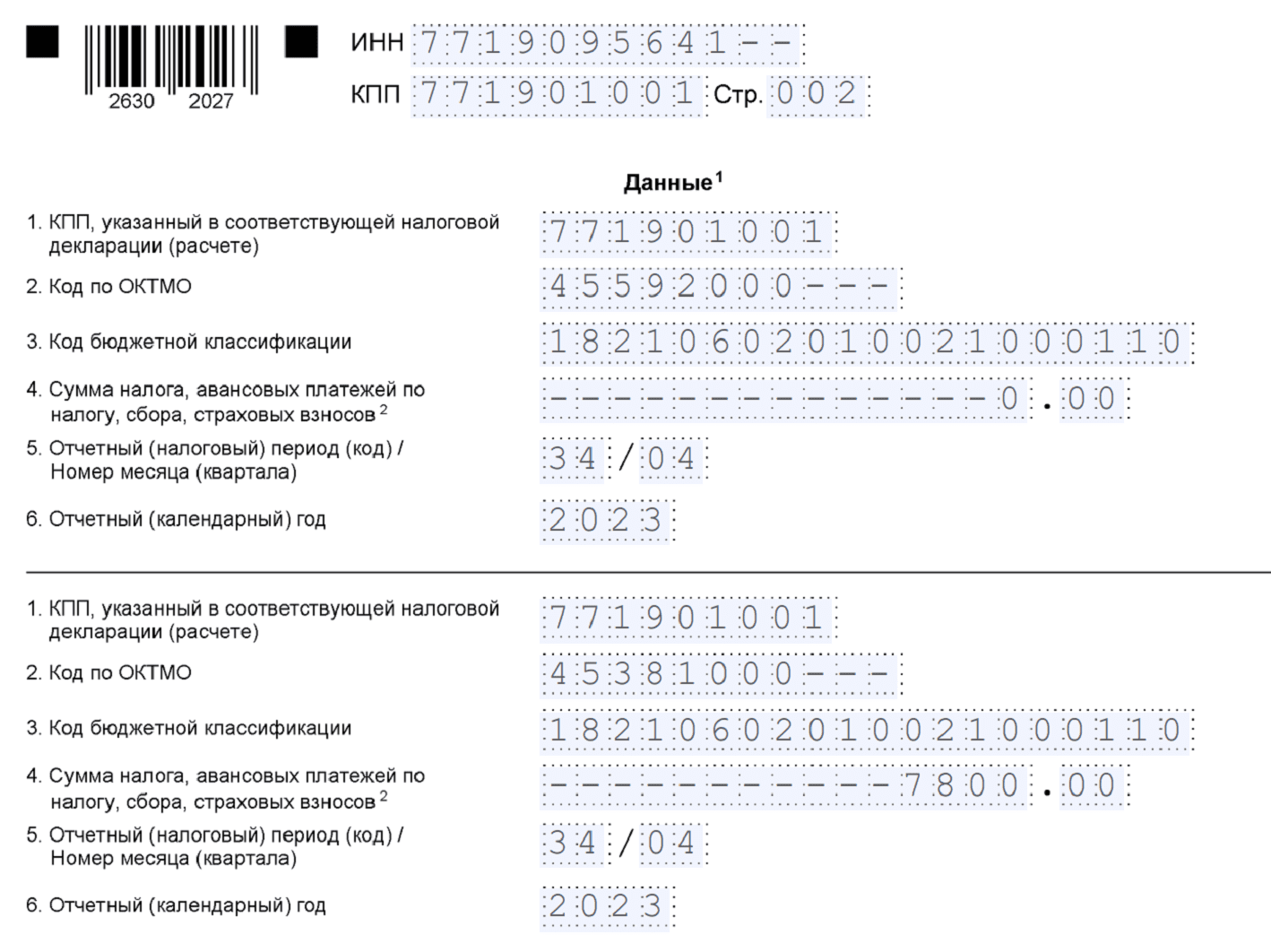

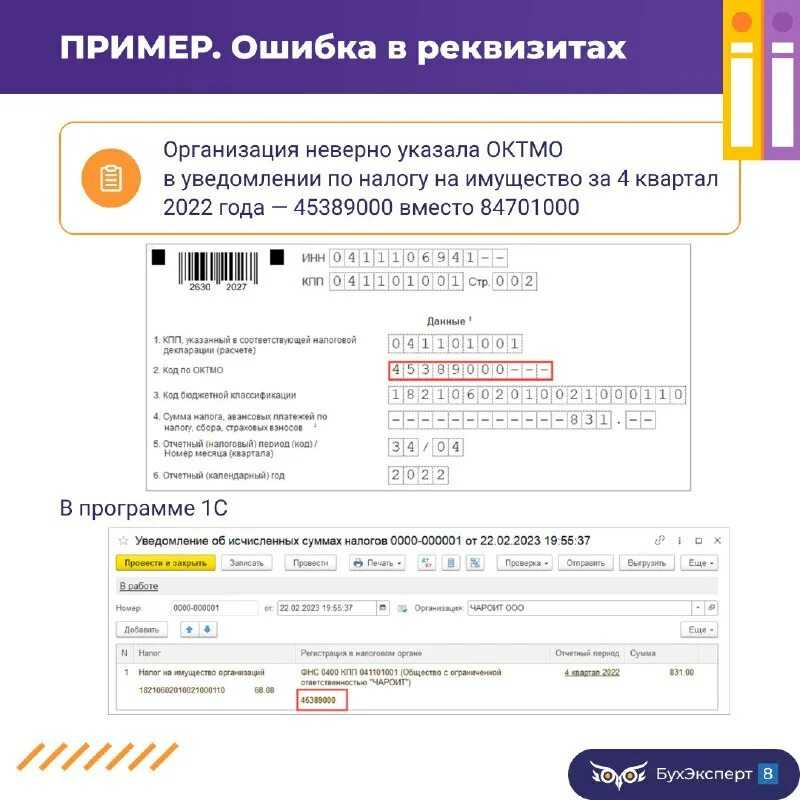

Уведомления с ошибками не примут частично или полностью

В уведомлении налоговая проверяет контрольные соотношения (КБК, ОКТМО и тд.) и если найдет ошибки, то будет признано, что уведомление не представлено частично или полностью.

Не представлено частично – выявлены ошибки по одному или нескольким конкретным налогам или страховым взносам, но не по всем сразу.

Не представлено полностью – не выполняются контрольные соотношения по всем налогам и страховым взносам, отраженным в документе.

О найденных ошибках налоговая сообщит налогоплательщику в течение суток после получения неверно составленного уведомления. Последствия для налогоплательщика – штраф, пени. Но до конца 2023 года штрафы за это нарушения пока начислять не будут. Пени тоже не начисляют до конца 2023 года при наличии положительного сальдо на ЕНС.

ФНС подготовила и опубликовала проект приказа, который утверждает новый перечень контрольных соотношений. Документ еще не вступил в силу, а поправка уже действует. Поэтому сейчас налогоплательщики могут использовать контрольные значения, установленные письмом ФНС от 17 марта 2023 года.

Нельзя подавать платежки вместо уведомлений об исчисленных суммах

Эта поправка вступит в силу только с 1 января 2024 года, но актуальна уже сейчас. Согласно изменениям, для расчетов с бюджетом нужно заполнять платежки по реквизитам единого налогового счета: универсальные платежки с единым КБК и дополнительный отчет – уведомление об исчисленных суммах налогов. Платить налоги и страховые взносы отдельными платежными поручениями на конкретные КБК с 1 января запретят.

Пока, в 2023 году, у налоговых агентов есть выбор:

- применять новое правило, не дожидаясь 1 января.

- перечислять платежи отдельными платежами с указанием КБК конкретного налога и взноса вместо уведомления об исчисленных налогах. Это возможно, если уведомление об исчисленных суммах в налоговую инспекцию не направлялось. После подачи первого уведомления платежные поручения вместо него подавать нельзя.

Страховые взносы

Изменения, касающиеся страховых взносов, прежде всего обусловлены объединением 1 января 2023 года ФСС и ПФ РФ в единый Фонд пенсионного и социального страхования – Социальный фонд России, СФР (Федеральный закон от 14.07.2022 № 236-ФЗ). Часть 20 его ст. 18 предусматривает, что нормативные акты Пенсионного фонда и ФСС продолжат свое действие до момента издания нового акта СФР в соответствующей сфере.

-

Вводится процедура беззаявительной регистрации страхователей (в том числе организаций), при которой никакие заявления подавать не нужно. Регистрация будет осуществляться в течение трех рабочих дней на основании данных, которые СФР получит от налогового органа в рамках межведомственного обмена и на основании сданной в фонд отчетности по кадрам (пп. «б» п. 5 Закона № 237-ФЗ).

-

Организации и предприниматели, которые выплачивают вознаграждения физическим лицам, будут исчислять взносы на обязательное пенсионное, медицинское и социальное страхование, исходя из единой базы по общим тарифам:

-

с выплат, не превышающих единую предельную величину базы, – по тарифу 30%;

-

с выплат, превышающих единую предельную величину базы, – по тарифу 15,1%.

-

Уплата страховых взносов будет осуществляться единой суммой за месяц в срок не позднее 28-го числа следующего календарного месяца ( НК РФ в редакции Закона № 263-ФЗ). Сейчас действует срок – не позднее 15-го числа следующего месяца.

За декабрь 2022 года страховые взносы исчисляются по прежним тарифам:

-

на обязательное медицинское страхование – 5,1%;

-

на обязательное пенсионное страхование – 22% (с выплат в рамках предельной базы) и 10% (с выплат, превышающих предельную базу);

-

на случай временной нетрудоспособности и в связи с материнством – 2,9% (с выплат, превышающих предельную базу, взносы не начисляются).

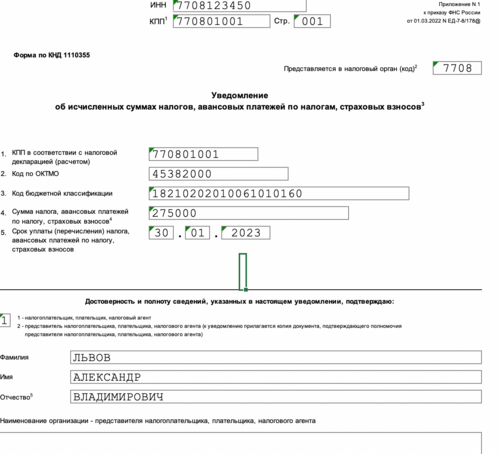

В силу ст. 431 НК РФ и ч. 2 ст. 5 Закона № 263-ФЗ уплатить страховые взносы за декабрь 2022 года необходимо не позднее 30 января 2023 года (28 января – выходной).

-

Сведения персонифицированной отчетности страхователи будут представлять в составе единой формы сведений. Ее должен утвердить СФР.

Единая форма отчетности объединит в себе данные, которые в настоящее время содержатся в расчете 4-ФСС и ряде других форм персонифицированной отчетности. А значит, с 2023 года сдавать расчет по форме 4-ФСС будет не нужно.

-

Расчет по страховым взносам должен представляться не позднее 25-го числа месяца, следующего за истекшим расчетным (отчетным) периодом ( НК РФ в редакции Федерального закона от 14.07.2022 № 239-ФЗ). До 25-го числа также надо будет подавать ежемесячные сведения персонифицированной отчетности.

-

Исполнители по гражданско-правовым договорам получат статус застрахованных лиц по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 3 ст. 9 Закона № 237-ФЗ). Сведения о доходах и взносах страхователи (организации) должны будут подавать в том числе в отношении исполнителей таких договоров (п. 12 ст. 2 Закона № 237-ФЗ).

-

Застрахованными лицами с 1 января 2023 года также станут временно пребывающие и осуществляющие трудовую деятельность (на основании трудового или гражданско-правового договора) на территории России иностранцы, лица без гражданства (кроме высококвалифицированных специалистов и некоторых других иностранцев). На это указано в пп. «а» п. 3 ст. 9 Закона № 237-ФЗ.

* * *

Как видим, изменения налогового законодательства масштабны. Мы рассмотрели наиболее существенные из них. В основном новшества обусловлены введением в практику единого налогового платежа и объединением Пенсионного фонда и ФСС в единый фонд.

Организациям (в том числе автономным учреждениям) важно вовремя изучить поправки законодательства

И особое внимание следует уделить срокам выполнения своих обязательств по начислению и уплате налогов и взносов

Федеральный закон от 14.07.2022 № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

«О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Федеральный закон от 14.07.2022 № 237-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

Сроки подачи уведомлений по ЕНП в 2024 году: таблица

Если крайний срок подачи уведомления или уплаты налога приходится на выходной день, то допускается делать перенос срока на следующий рабочий день. Например, 3 марта 2024 года (срок подачи уведомления по НДФЛ) выпадает на воскресенье, следовательно, допускается сделать перенос и подать уведомление 4 числа.

| Вид платежа | Категория плательщика | Срок подачи уведомления | Срок уплаты налога (сбора) |

|---|---|---|---|

| Налог на прибыль | Налоговые агенты при выплате дохода или дивидендов иностранному контрагенту | Не позднее 25 числа месяца, следующего за выплатой. За март, июнь и сентябрь уведомления не подаются, так как эти сроки совпадают со сдачей РСВ |

Не позднее 28 числа следующего месяца |

| НДФЛ | Организации и ИП, выплачивающие заработную плату и удерживающие НДФЛ | Не позднее 25 числа текущего месяца (за период с 1 по 22 число); Не позднее 3 числа следующего месяца (за период с 23 по последнее число) |

Не позднее 28 числа текущего месяца (за период с 1 по 22 число); Не позднее 5 числа следующего месяца (за период с 23 по последнее число) |

| Страховые взносы | Организации и ИП, выплачивающие какие-либо вознаграждения в пользу физлиц | Не позднее 25 числа месяца, в котором происходит выплата. В марте, июне, сентябре и октябре уведомления сдавать не нужно, поскольку это совпадает со сроком сдачи РСВ | Не позднее 28 числа месяца, в котором происходит выплата |

| Налог на имущество организации | Организации | Не позднее 25 числа месяца, следующего за отчётным кварталом; За 2023 год — до 26 февраля |

Не позднее 28 числа месяца, следующего за отчётным кварталом; За 2023 год — до 28 февраля |

| Транспортный налог | Организации | Не позднее 25 числа месяца, следующего за отчётным кварталом; За 2023 год — до 26 февраля |

Не позднее 28 числа месяца, следующего за отчётным кварталом; За 2023 год — до 28 февраля |

| Земельный налог | Организации | Не позднее 25 числа месяца, следующего за отчётным кварталом; За 2023 год — до 26 февраля |

Не позднее 28 числа месяца, следующего за отчётным кварталом; За 2023 год — до 28 февраля |

| УСН | Организации и ИП | Не позднее 25 числа месяца, следующего за отчётным кварталом; За четвёртый квартал уведомления не подаются, так как по срокам совпадают со сдачей годовой декларации УСН |

Не позднее 28 числа месяца, следующего за отчётным кварталом |

| ЕСХН | Организации и ИП | Не позднее 25 июля (за первое полугодие 2024) | Не позднее 29 июля (с учётом переноса) |

ИЗМЕНЕНИЯ по НДФЛ

В результате введения новых правил определения доходов для дистанционных работников от источников в РФ, основные пункты можно сформулировать следующим образом:

Облагаемость доходов: Дистанционные работники, сохраняющие статус налогового резидента РФ, обязаны уплачивать НДФЛ как с доходов, полученных в России, так и с доходов, полученных за пределами РФ. Если работник потерял статус налогового резидента, то НДФЛ облагаются только на доходы, полученные от источников в России.

Источники доходов: Новая редакция статьи 208 НК РФ уточняет, что доходами от источников в РФ считаются заработная плата и вознаграждения, выплаченные дистанционным работникам как по трудовым договорам, так и по гражданско-правовым договорам. Дистанционные работы, выполненные через интернет с использованием российских ресурсов, также подлежат обложению НДФЛ.

Ставка НДФЛ: Для дистанционных работников, уехавших за рубеж и продолжающих работать для российских компаний, ставка НДФЛ составляет 13% или 15% (при доходе свыше 5 млн руб. в год).

Компенсации и льготы: Компенсации, выплаченные за использование личного оборудования и другие расходы, связанные с работой на удаленке, в некоторых случаях могут быть освобождены от НДФЛ.

Изменения в налоговой базе: С 1 января 2024 года компенсации для удаленных работников могут учитываться в налоговой базе по прибыли организации.

Стандартные вычеты и упрощенная процедура: Вводятся изменения в процедуру получения стандартных вычетов, что делает ее более удобной для налогоплательщиков. Также установлена ответственность за предоставление недостоверных сведений для оформления вычетов.

Вывод: в целом, новые правила направлены на учет современных реалий дистанционной работы и предоставления более ясных инструкций для уплаты налогов со стороны дистанционных работников и организаций.

Изменения по земельному налогу с 2024 года

Изменения в порядке применения повышающих коэффициентов

С начала 2024 года будут действовать изменения, которые касаются применения повышающих коэффициентов 2 и 4 для земельных участков под жилищное строительство. Такие коэффициенты будут использоваться при расчете земельного налога:

- В случае заключения договора о комплексном развитии застроенной территории — с даты, когда налогоплательщик получил разрешение на строительство многоквартирного дома.

- Если в отношении земельного участка, который находится в собственности налогоплательщика, в ЕГРН вносятся сведения о разрешенном использовании, предусматривающем жилищное строительство — с первого числа месяца, следующего за месяцем внесения в ЕГРН таких данных.

Расчет налога для участка, занятого жилищным фондом и другими объектами

С января 2024 года начнут действовать изменения, внесенные в п. 2 ст. 391 НК РФ. К одному земельному участку можно будет применять различные налоговые ставки, если на нем находятся объекты жилищного фонда и другие объекты. В налоговую инспекцию необходимо будет подать соответствующее уведомление и комплект документов, подтверждающих наличие на участке объектов жилищного фонда и площадь участка, которую занимают другие объекты.

При этом налогоплательщик сможет рассчитывать налог по разным ставкам, даже если не подаст в ИФНС такое уведомление. Необходимые сведения налоговая инспекция получит в рамках межведомственного обмена.

Расчет налога при нецелевом использовании земельного участка

Повышенная ставка налога — 1,5 % применяется в отношении земельного участка:

- Если налогоплательщик не использует по целевому назначению земельный участок, который относится к землям сельскохозяйственного назначения.

- Если налогоплательщик использует не по целевому назначению землю, которая относится к участкам для индивидуального жилищного строительства.

С января 2024 года меняется дата начала применения повышенной ставки налога в отношении участков, которые используют не по целевому назначению. Так, с первого числа месяца, который следует за месяцем, когда совершено или выявлено правонарушение, нужно будет рассчитывать налог по ставке 1,5 %. По действующим правилам повышенная ставка применяется со дня, когда совершено или выявлено нецелевое использование земельного участка (п. 7.2 ст. 396 НК РФ).

Новый порядок уплаты НДФЛ

Федеральный закон от 29.05.2023 № 196-ФЗ в целом не меняет общеустановленный порядок и сроки уплаты НДФЛ. Для целей уплаты НДФЛ датой получения дохода по-прежнему будет являться фактический день выплаты такого дохода. То есть, обязанность по удержанию и уплате налога с выплачиваемых работникам авансов за работодателями сохранена.

Сохраняется и порядок исчисления налога. Налоговые агенты, как и раньше, должны уплачивать суммы исчисленного и удержанного НДФЛ за период с 23 числа предыдущего месяца по 22 число текущего месяца в единый срок уплаты всех налогов — не позднее 28 числа текущего месяца (п. 6 ст. 226 НК РФ). Что касается НДФЛ, удержанного за период с 1 по 22 января, то его нужно уплачивать в бюджет не позднее 28 января, а за период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

НДФЛ все так же необходимо перечислять в бюджет путем уплаты ЕНП на ЕНС. Перед уплатой НДФЛ нужно направить в налоговую инспекцию уведомление о сумме рассчитанного налога. Срок направления уведомления – 25 число текущего месяца (п. 9 ст. 58 НК РФ). Налоговые органы списывают НДФЛ согласно поступившему уведомлению об исчисленной сумме налога не позднее 28 числа соответствующего месяца. Данная процедура уплаты НДФЛ не меняется.

Но теперь закон предусматривает возможность уплаты НДФЛ в счет предстоящих платежей по налогу до наступления самого срока платежа (28 числа каждого месяца). При положительном сальдо ЕНС и поданном уведомлении о рассчитанной сумме НДФЛ, ИФНС в автоматическом режиме засчитает налог к уплате не позднее дня, следующего за днем поступления уведомления (п. 7 ст. 78 НК РФ).

При этом полностью исключена возможность отмены автоматического зачета НДФЛ по заявлению налогового агента.

Данные правила вступят в законную силу уже с 29 июня 2023 года.

https://buh.ru/articles/documents/168321/

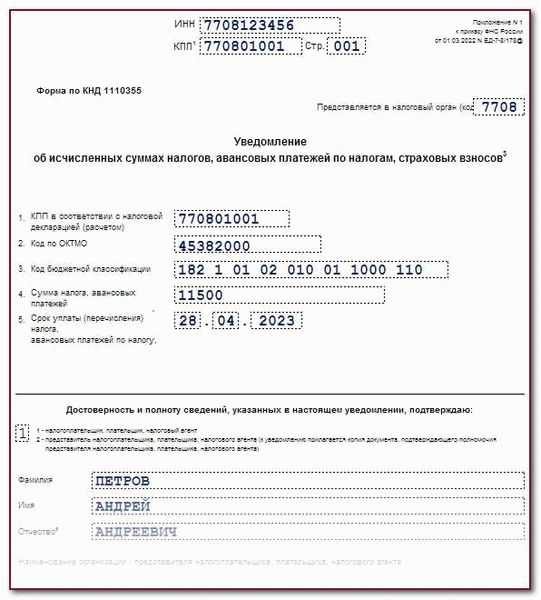

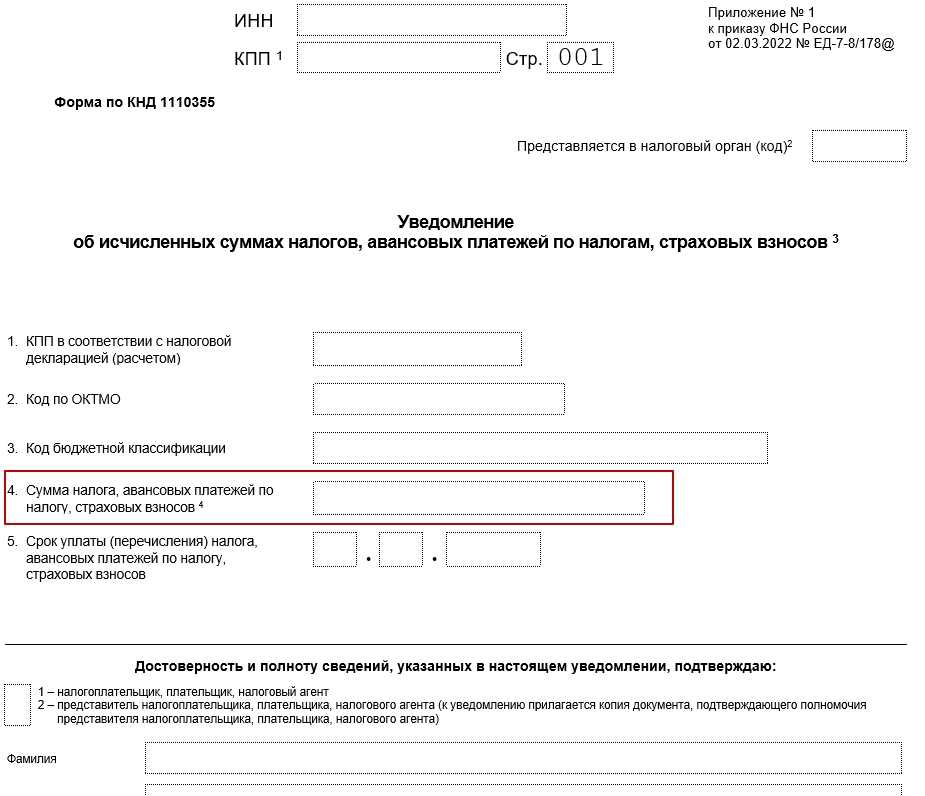

Уведомления по НДФЛ

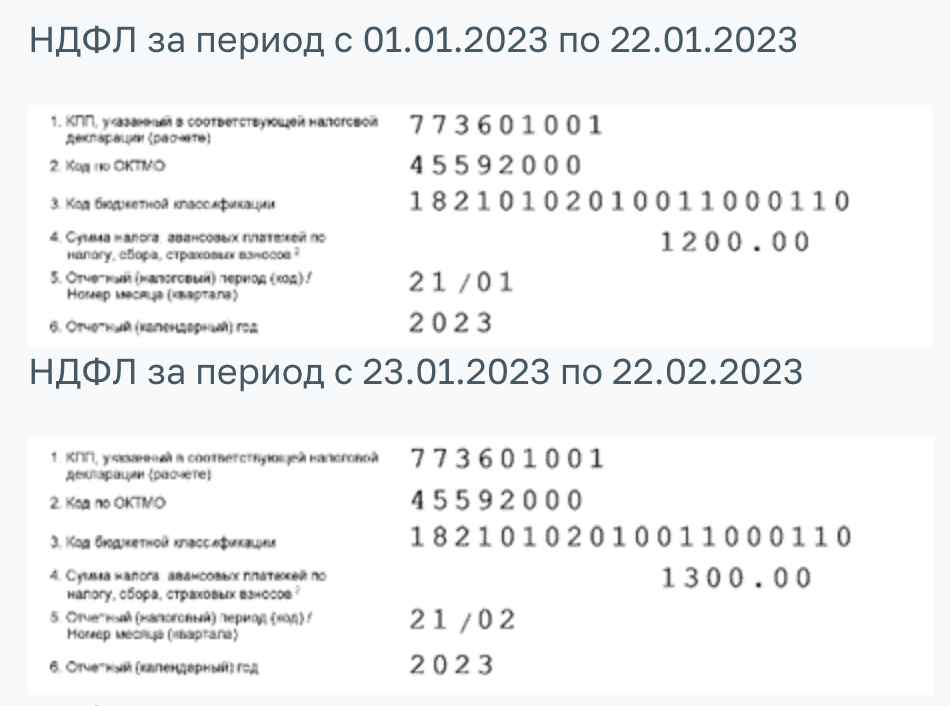

Еще одно изменение, касающееся уведомлений об исчисленных суммах налогов, связано с предоставлением налоговым агентам по НДФЛ возможности сдачи таких уведомлений до уплаты самого налога. С 1 октября 2023 года организации и ИП получат право до конца 2023 года представлять уведомления об исчисленных суммах НДФЛ два раза в месяц.

Первое уведомление необходимо будет подавать до истечения 12-го числа текущего месяца. Второе – не позднее 25-го числа текущего месяца. В первом уведомлении налоговые агенты будут отражать сумму НДФЛ, удержанную в период с 23-го числа предыдущего месяца до 9-го числа текущего месяца. Второе уведомление должно содержать сумму исчисленного налога в полном объеме за период с 23-го числа предыдущего месяца по 22-е число текущего месяца включительно (п. 1 ст. 8 Федерального закона от 31.07.2023 № 389-ФЗ).

Получив от налогового агента первое уведомление, налоговики смогут списать с его единого налогового счета (при наличии положительного сальдо) рассчитанную сумму НДФЛ сразу же, не дожидаясь срока уплаты налога (28-го числа месяца). Данное нововведение позволит перечислять НДФЛ в региональные и местные бюджеты дважды в месяц.

Новый порядок представления уведомлений по НДФЛ не носит обязательного характера. Налоговые агенты смогут самостоятельно решать, в каком именно порядке им представлять уведомления о рассчитанных суммах НДФЛ.

Если налоговый агент не захочет переходить к новому порядку сдачи уведомлений, он сможет подавать уведомления как и ранее — не позднее 25-го числа месяца уплаты НДФЛ, указывая в них сумму НДФЛ, исчисленную и удержанную за период с 23-го числа месяца, предшествующего месяцу, в котором представлено уведомление, по 22-е число текущего месяца.

https://buh.ru/articles/documents/171060/

ЕНП в 2024 году: новые правила для уведомлений

Закончился переходный период на систему Единого налогового платежа: уведомления в 2024 году становятся превалирующим способом оформления платежей. Ниже перечислены основные изменения в правилах исчисления налогов и представления уведомлений.

Отмена платёжных поручений со статусом «02»

В 2023 году ещё допускалось оформление платёжек со статусом «02», направляемых в банк для раздельной уплаты налогов. Теперь же эта практика упраздняется, а у налогоплательщиков появляется обязанность зачислять все платежи на ЕНС посредством ЕНП.

Однако в этом правиле есть исключения:

Уведомление по ЕНП на НДФЛ в 2024 году

С 1 января календарный месяц будет включать сразу два расчётных периода по НДФЛ:

- с 1 по 22 число;

- с 23 по последнее число месяца.

Соответственно, изменятся и сроки подачи уведомлений. Теперь их следует представлять два раза в месяц:

- не позднее 25 числа за расчётный период с 01 по 22 число текущего месяца;

- не позднее 3 числа месяца, который следует за расчётным периодом с 23 по последнее число.

Данное нововведение, в первую очередь, коснётся тех налоговых агентов, которые выплачивают зарплату своим работникам отдельно за первую и вторую половину месяца. Если все выплаты приходятся только на один установленный период (например, с 1 по 22 число), то организация (ИП) имеет право представлять уведомление ЕНП по прежним правилам: не позднее 25 числа месяца, в котором происходит платёж.

Возобновление возможности зачёта положительного сальдо в пользу третьих лиц

В период с 31 июля по 31 декабря 2023 года у налогоплательщиков не было права направлять средства, формирующие положительное сальдо их ЕНС, для пополнения счетов третьих лиц. С января 2024 это право восстановлено.

Уведомления по ЕНП в 2024 году: изменение контрольных соотношений

Контрольные соотношения для уведомлений ЕНП также обновились. Хотя соответствующих Приказ ФНС ещё не принят, новые контрольные соотношения уже можно найти в Письме ФНС России от 29.11.2023 N ЕА-4-15/14981@.

Напоминаем, что показатели в уведомлении об исчисленных суммах должны соответствовать актуальным контрольным соотношениям, иначе это будет нарушение порядка заполнения. Некорректно оформленный документ ФНС может приравнять к непредставленному (п. 9 ст. 58 НК РФ).

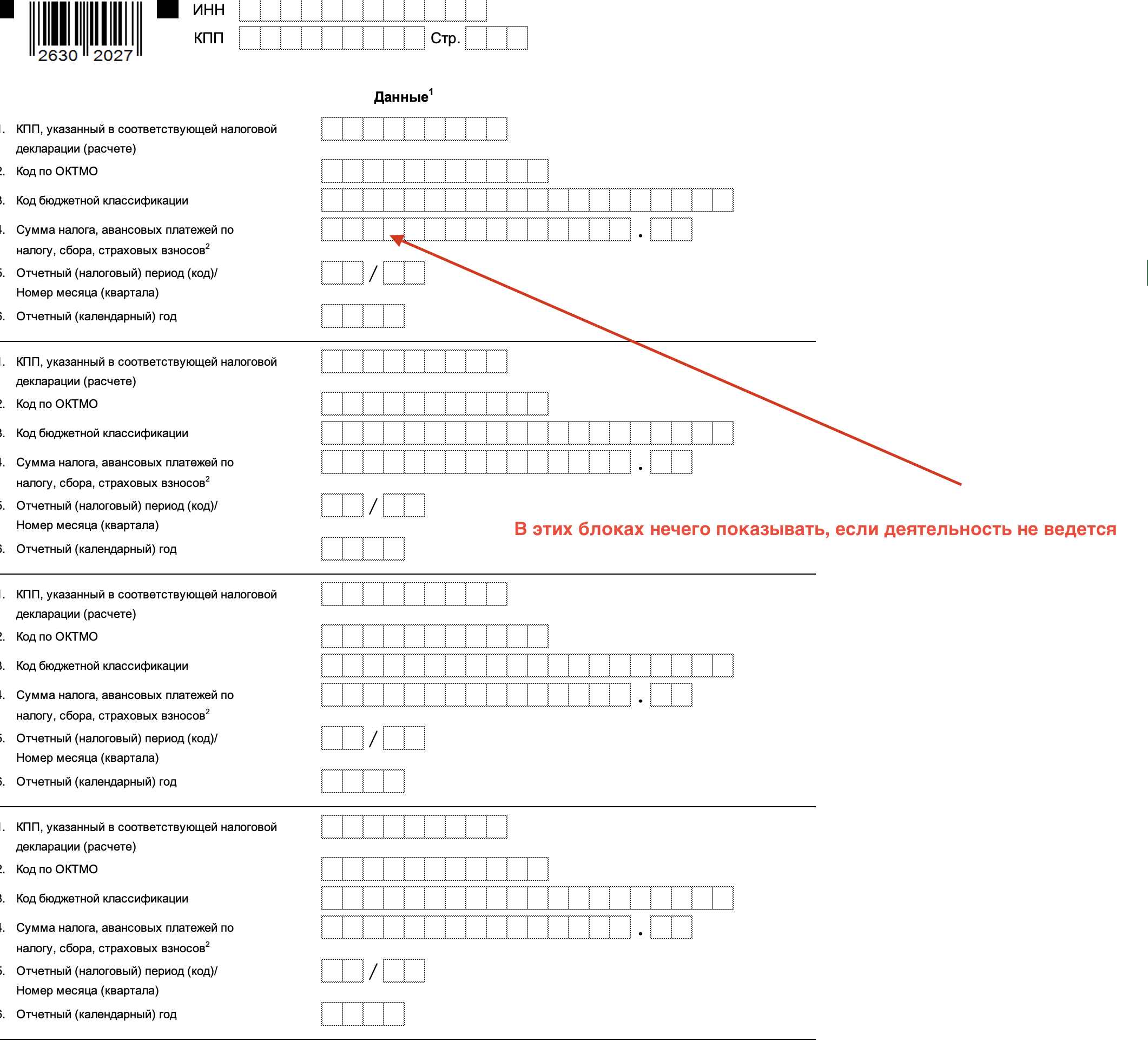

Новый порядок заполнения уведомлений

ФНС также скорректировала порядок заполнения уведомлений об исчисленных суммах. Изменения в основном связаны с НДФЛ и введением новых кодов для уведомлений по ЕНП 2024 года.

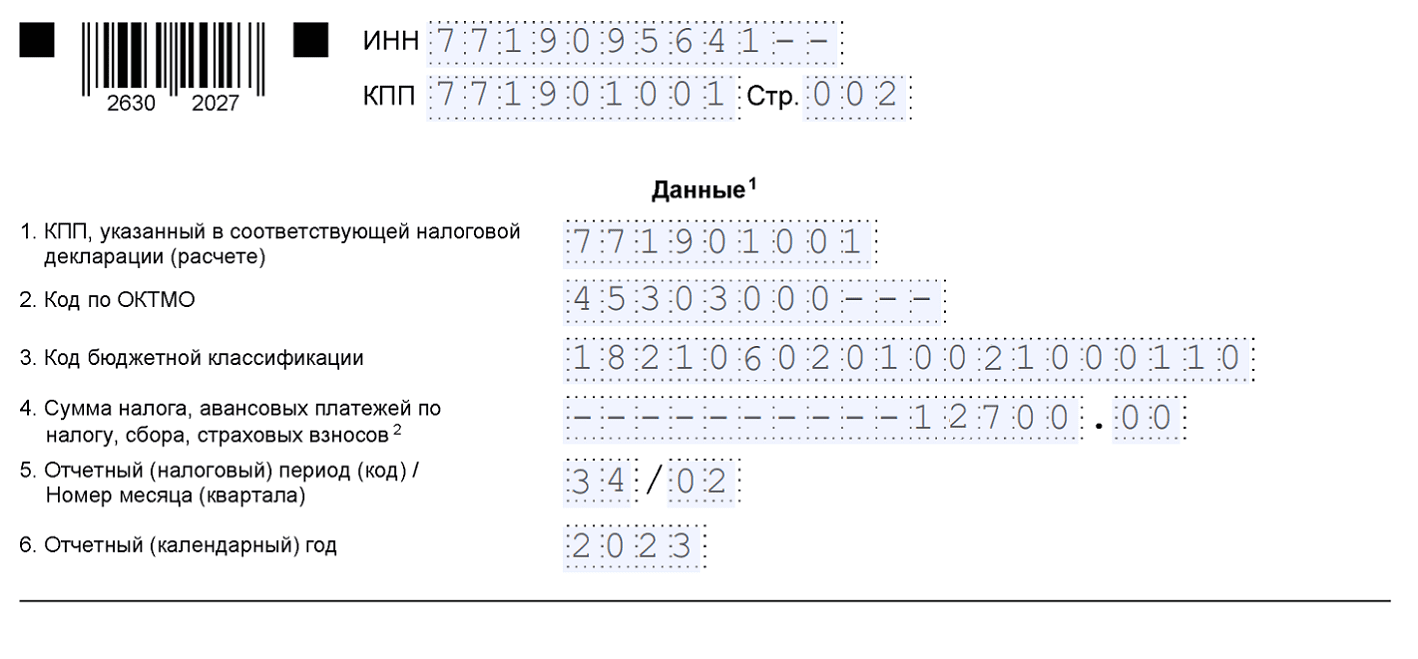

Теперь коды расчётных периодов НДФЛ выглядят так:

- за период с 1 по 22 число — 01, 02, 03 за первый, второй и третий месяц квартала соответственно;

- за период с 23 числа по последнее число — 11, 12, 13 за первый, второй и третий месяц квартала соответственно.

В остальном коды отчётных периодов остаются прежними: 21 — первый квартал, 31 — второй, 33 — третий, 34 — четвёртый.

Ниже представлена таблица кодов для уведомлений ЕНП 2024 года:

| Месяц | Расчётный период | Код |

|---|---|---|

| Январь | С 1 по 22 число | 21/01 |

| С 23 по 31 число | 21/11 | |

| Февраль | С 1 по 22 число | 21/02 |

| С 23 по 29 число | 21/12 | |

| Март | С 1 по 22 число | 21/03 |

| С 23 по 31 число | 21/13 | |

| Апрель | С 1 по 22 число | 31/01 |

| С 23 по 30 число | 31/11 | |

| Май | С 1 по 22 число | 31/02 |

| С 23 по 31 число | 31/12 | |

| Июнь | С 1 по 22 число | 31/03 |

| С 23 по 30 число | 31/13 | |

| Июль | С 1 по 22 число | 33/01 |

| С 23 по 31 число | 33/11 | |

| Август | С 1 по 22 число | 33/02 |

| С 23 по 31 число | 33/12 | |

| Сентябрь | С 1 по 22 число | 33/03 |

| С 23 по 30 число | 33/13 | |

| Октябрь | С 1 по 22 число | 34/01 |

| С 23 по 31 число | 34/11 | |

| Ноябрь | С 1 по 22 число | 34/02 |

| С 23 по 30 число | 34/12 | |

| Декабрь | С 1 по 22 число | 34/03 |

| С 23 по 31 число | 34/13 |

Новый порядок списания средств с ЕНС

Президент РФ подписал Федеральный закон от 29.05.2023 № 196-ФЗ, изменяющий порядок администрирования единого налогового счета (ЕНС) для целей уплаты НДФЛ. Принятие поправок обусловлено необходимостью обеспечения полного и своевременного поступления в региональные (в них поступает 85% НДФЛ) и местные бюджеты (поступает 15% НДФЛ) уплачиваемых налоговыми агентами сумм налога.

В связи с переходом компаний на уплату всех налогов, том числе и НДФЛ, путем перечисления единого налогового платежа (ЕНП) на ЕНС и введением единого срока уплаты, региональные и местные бюджеты лишились значительной части своих поступлений в виде НДФЛ. Дело в том, что в соответствии с ранее действующей редакцией п. 8 ст. 45 НК РФ все поступающие на ЕНС денежные средства (НДФЛ, в том числе) засчитывались, в первую очередь, в счет погашения налоговой недоимки. Таким образом, перечисляемые на ЕНС суммы НДФЛ поступали в региональные бюджеты уже после того, как за их счет была погашена недоимка, скажем, по страховым взносам, налогу на прибыль, НДС и прочим налогам, по которым у компании имеется задолженность. Поэтому НДФЛ перечислялся в региональные и местные бюджеты либо не в полном размере, либо вообще туда не поступал из-за образовавшегося отрицательного сальдо ЕНС. Как результат, региональные власти утратили возможность финансировать свои расходы и нести расходные обязательства.

Федеральный закон от 29.05.2023 № 196-ФЗ изменил правила списания денег с ЕНС в целях обеспечения стабильных поступлений в региональные и местные бюджеты сумм НДФЛ, которые в настоящий момент являются основным источником доходов данных бюджетов. Согласно изменениям, деньги с ЕНС теперь станут списывать в первую очередь в счет погашения недоимки по НДФЛ, а во вторую – в счет текущей уплаты НДФЛ. Все прочие налоги и задолженности будут списывать с единого счета только после уплаты НДФЛ в полном размере.

По новым правилам, начиная с 29 мая 2023 года, списание денег с ЕНС производится в следующей последовательности (новая редакция п. 8 ст. 45 НК РФ):

- недоимка по НДФЛ, начиная с наиболее раннего момента ее возникновения;

- НДФЛ — с момента возникновения обязанности по его перечислению налоговым агентом;

- недоимка по иным налогам, сборам, страховым взносам, начиная с наиболее раннего момента ее возникновения;

- иные налоги, авансовые платежи, сборы, страховые взносы — с момента возникновения обязанности по их уплате и перечислению;

- пени;

- проценты;

- штрафы.

Наряду с изменением порядка администрирования ЕНС, принятый закон устанавливает и некоторые особенности уплаты НДФЛ.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 29 мая 2023 года изменен порядок администрирования ЕНС для целей уплаты НДФЛ.

2. В первую очередь с ЕНС теперь будут списывать средства в счет погашения недоимки по НДФЛ, затем — в счет текущей уплаты НДФЛ, а потом уже все прочие налоги, пени, штрафы.

3. Для целей уплаты НДФЛ датой получения дохода по-прежнему является фактический день выплаты такого дохода.

4. Сохранен порядок исчисления налога. Налоговые агенты должны уплачивать суммы исчисленного и удержанного НДФЛ за период с 23 числа предыдущего месяца по 22 число текущего месяца в единый срок уплаты всех налогов — не позднее 28 числа текущего месяца.

5. НДФЛ все так же необходимо перечислять в бюджет путем уплаты ЕНП на ЕНС. Перед уплатой НДФЛ нужно отправить уведомление о сумме рассчитанного налога. Срок направления уведомления – 25 числа текущего месяца.

6. С 29 июня 2023 года при положительном сальдо ЕНС налоговая будет автоматически засчитывать НДФЛ к уплате не позднее дня, следующего за днем поступления уведомления от налогоплательщика.

7. Полностью исключена возможность отмены автоматического зачета НДФЛ по заявлению налогового агента.

Уведомления по НДФЛ можно сдавать дважды в месяц

Это изменение временное – сдавать уведомления об исчисленном НДФЛ дважды в месяц можно с 1 октября до 31 декабря 2023 года.

Сроки сдачи уведомлений:

Промежуточное уведомление – не позднее 12 числа соответствующего месяца. Подается по налогу, удержанному за период с 23 числа прошлого месяца по 9 число текущего месяца.

Основное уведомление – не позднее 25 числа соответствующего месяца. Подается по налогу, удержанному за период с 23 числа прошлого месяца по 22 число текущего месяца.

Промежуточное уведомление – это возможность, а не обязанность налогового агента, основное уведомление – обязанность.

Сдавать уведомления два раза в месяц могут только те налоговые агенты, которые в 2023 году перечисляют ЕНП на основании уведомлений, а не отдельными платежными поручениями.

Какие налоги войдут в уведомление по ЕНП в октябре 2023 года

В уведомлении за октябрь не будет взносов. Будет и НДФЛ с 23 августа по 22 сентября и квартальные авансовые платежи по другим налогам.

Что случилось Что включать в уведомление НДФЛ за работников НДФЛ ИП за себя Страховые взносы УСН Имущественные налоги Итоговая таблица

Комментарии

Старые Новые Лучшие

galnp Подписаться 24.10.23, 11:40

Какие налоги войдут в уведомление по ЕНП в октябре 2023 года В уведомлении за октябрь не будет взносов. Будет и НДФЛ с 23 августа по 22 сентября и квартальные авансовые платежи по другим налогам.- почему с августа по сентябрь? Разве не с 23 сентября по 22 октября?

НДФЛ

НДФЛ по новым правилам с 1 января 2024 года

По новой редакции статьи 208 НК РФ, доходами работников от источников в РФ считаются:

- заработная плата и иные вознаграждения, выплаченные российской организацией дистанционным работникам, находящимся за рубежом с 1 января 2024 года;

- вознаграждение, выплаченное работнику за дистанционно выполненные работы и оказанные услуги через интернет с использованием российских доменных имен, информационных систем или комплексов программно-аппаратных средств, 1 января 2025 года.

НДФЛ платится, вне зависимости от налогового резидентства, если:

- доход выплачен российской организацией или ИП;

- или работник сохраняет статус налогового резидента Российской Федерации;

- или работник получает вознаграждение на расчетный счет, открытый в банке РФ.

Получение соцвычетов по НДФЛ упростили

С 2024 года самые популярные налоговые вычеты можно получить в упрощенном порядке.

Вся информация, необходимая для проверки права граждан на вычет, будет поступать в налоговые органы (с согласия граждан) напрямую от организаций и ИП, оказывающих соответствующие услуги (клиники, вузы, страховые организации и так далее), при наличии у них технической возможности на такое взаимодействие с ФНС. От самого гражданина – только заявление на вычет.

Итоги

В 2023 году полностью изменился порядок уплаты налогов в связи с введением ЕНС и ЕНП. Уведомление об исчисленных суммах — основной документ, посредством которого налогоплательщик оформляет свои платежи. В 2024 году в системе Единого налогового платежа произошли изменения:

- оформление платёжек со статусом «02» отменено, все платежи теперь зачисляются на ЕНС посредством ЕНП;

- для НДФЛ месяц разделён на два расчётных периода, соответственно, уведомления по этому налогу, как и платежи, нужно производить дважды в месяц;

- разрешено направление средств, формирующих положительное сальдо ЕНС, для пополнения счетов третьих лиц;

- обновлены контрольные соотношения, коды расчётных периодов, КБК и сроки представления уведомлений.