Переход к упрощенной системе налогообложения осуществляется организациями

34) расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Центральным банком Российской Федерации;

32) периодические (текущие) платежи за пользование правами на результаты интеллектуальной деятельности и средствами индивидуализации (в частности, правами, возникающими из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности);

…в связи с утратой права на применение «упрощенки»

Налоговым кодексом предусмотрены случаи обязательного перехода с «упрощенки» на ОСНО.

Согласно п. 4 ст. 346.13 НК РФ, если по итогам отчетного (налогового) периода доходы налогоплательщика, определяемые в соответствии со ст. 346.15 и пп. 1, 3 п. 1 ст. 346.25 НК РФ, превысили 60 млн руб. и (или) в течение отчетного (налогового) периода допущено несоблюдение требований п. п. 3, 4 ст. 346.12 и п. 3 ст. 346.14 НК РФ, такой налогоплательщик считается утратившим право на применение УСНО с начала того квартала, в котором допущены указанное превышение и (или) несоответствие.

В силу п. 4 ст. 346.13 НК РФ налогоплательщик обязан вернуться на ОСНО, если по итогам отчетного (налогового) периода его доходы превысили 60 млн руб. При этом установлено, что названная величина предельного размера доходов налогоплательщика, ограничивающая его право на применение УСНО, подлежит индексации в порядке, предусмотренном п. 2 ст. 346.12 НК РФ (путем умножения на коэффициент-дефлятор).

К сведению. На 2016 г. коэффициент-дефлятор, необходимый в целях применения гл. 26.2 «Упрощенная система налогообложения» НК РФ, равен 1,329 (Приказ Минэкономразвития России от 20.10.2015 N 772).

Помимо превышения величины предельного размера доходов к утрате права на применение УСНО ведет несоответствие требованиям, установленным п. 3 ст. 346.12 НК РФ. Например, это коснется организации, у которой:

- открылись филиал или представительство (пп. 1);

- доля участия в ее УК других организаций составила более 25% (пп. 14);

- средняя численность работников за отчетный период превысила 100 чел. (пп. 15);

- остаточная стоимость ОС, определяемая в соответствии с законодательством РФ о бухгалтерском учете, превышает 100 млн руб. (речь идет об активах, которые подлежат амортизации и признаются амортизируемым имуществом согласно гл. 25 НК РФ) (пп. 16).

Кроме того, утрачивают право на применение УСНО организации, которые начали заниматься:

- производством подакцизных товаров, а также добычей и реализацией полезных ископаемых (за исключением общераспространенных полезных ископаемых) (пп. 8);

- деятельностью по организации и проведению азартных игр (пп. 9).

Обратите внимание! К утрате права на использование УСНО ведет нарушение требований п. 3 ст

346.14 НК РФ, в котором говорится, что налогоплательщики, являющиеся участниками договоров простого товарищества (договоров доверительного управления имуществом), применяют в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Предположим, налогоплательщик-«упрощенец» с объектом налогообложения «доходы» в течение налогового периода стал участником таких договоров. Может ли он остаться на УСНО, поменяв объект налогообложения?

Минфин считает, что не может. В Письмах от 06.12.2010 N 03-11-11/311, от 11.06.2009 N 03-11-09/206 он объясняет почему. Согласно п. 2 ст. 346.14 НК РФ объект налогообложения может быть изменен только с начала налогового периода. В течение этого периода налогоплательщик не вправе менять объект налогообложения. Права изменять в течение налогового периода объект налогообложения «доходы» на «доходы, уменьшенные на величину расходов» в связи с заключением налогоплательщиком договора простого товарищества (договора доверительного управления имуществом) гл. 26.2 НК РФ не предусматривает. Поэтому если плательщик «упрощенного» налога с объектом налогообложения в виде доходов стал в течение налогового периода участником такого договора, то он на основании положений п. 4.1 ст. 346.13 НК РФ считается утратившим право на применение УСНО с начала квартала, в котором допущено несоответствие указанным требованиям.

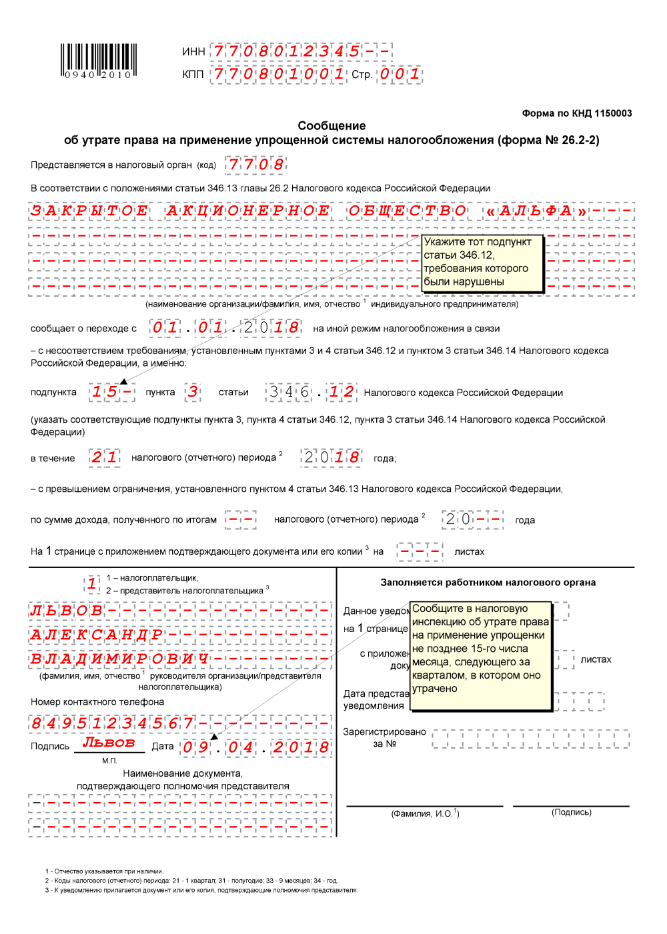

Итак, каковы действия налогоплательщика, утратившего право нахождения на «упрощенке»? Об утрате такого права налогоплательщик обязан письменно (форма 26.2-2) или в электронном виде сообщить в налоговый орган в течение 15 дней по истечении отчетного (налогового) периода.

При утрате права на использование УСНО суммы налога на прибыль, подлежащие уплате в рамках ОСНО, исчисляются и уплачиваются в порядке, предусмотренном для вновь созданных организаций. При этом в соответствии с п. 4 ст. 346.13 НК РФ не уплачиваются пени и штрафы за несвоевременное внесение ежемесячных платежей в течение того квартала, в котором налогоплательщики перешли на общий режим.

Обратите внимание! В силу п. 7 ст

346.13 НК РФ налогоплательщик, перешедший с УСНО на общий режим налогообложения, вправе вновь перейти на «упрощенку» не ранее чем через один год после того, как утратил право на ее применение.

Государственные контракты в УТ 11.5, КА 2.5.11 с выгрузкой в ЕИС (Госзакупки)

Работаете по контрактной схеме, сталкивались с проблемой, что в контракте жестко указаны наименование, цена, единица измерения товара. И не все готовы создавать новую номенклатуру под каждый контракт или менять наименование и единицу измерения для уже имеющейся. Тем более, бывает так, что контракт — это формальность. Контракт не описывает жесткие условия поставки, нужно соблюсти правильность в предоставлении документов. Данное решение позволит вам оперировать своей номенклатурой при оформлении реализаций по контракту, в то же время выводить на печать документы, соответствующие данным контракта. Реализована выгрузка для сайта госзакупок по 44-ФЗ.

40800 руб.

13

Какие документы требуется подать в ИФНС

После перехода на новую систему, предпринимателю необходимо приступить к ведению новой отчетности. Подавать новые декларации необходимо с момента присвоения общего режима. Это означает, что налоговая декларация должна содержать в себе сведения обо всех финансовых операциях, совершенных с начала квартала, в котором организация начала использовать ОСН. Согласно установленным правилам, компании необходимо заполнять следующие документы:

- Отчет на полученный доход — передается до двадцать восьмого числа месяца, следующего после отчетного квартала.

- Отчет по НДС — передается до двадцать пятого числа месяца, следующего после отчетного квартала.

- Отчет по имущественным налогам — передается до тридцатого числа месяца, следующего после отчетного квартала.

Помимо данных отчетов, субъектам предпринимательства, использующим ОСНО, необходимо вести ещё ряд документов. Обязательно понадобятся кассовый журнал или КУДИР, журнал учета продаж и покупок и регистр ордеров.

Переход с УСН доходы на общую систему налогообложения осуществляется со следующего календарного года, при условии письменного уведомления налоговой службы до 15 января

Переход с УСН доходы на общую систему налогообложения осуществляется со следующего календарного года, при условии письменного уведомления налоговой службы до 15 января

Что такое переходный период с УСН на ОСНО

Для бывших «упрощенщиков» установлен особый порядок расчета налогов в рамках ОСНО — так называемый переходный период. Он заключается в следующем.

Налог на прибыль (метод начисления)

Если организация перешла на уплату налога на прибыль с применением метода начисления, то в доходы надо включить сумму дебиторской задолженности, которая возникла в период УСН. Доход отражается в первом отчетном периоде применения ОСНО (п. 2 ст. НК РФ, письмо Минфина от 26.04.23 № 03-03-06/1/38407; см. «Переход с УСН на ОСНО: Минфин ответил, как учесть отложенную оплату»). Эти же правила распространяются на доходы в виде процентов по долговым обязательствам, которые возникли на «упрощенке» и не были учтены при расчете УСН (письмо Минфина от 23.03.15 № 03-03-10/15689).

Внимание!

Суммы авансов, полученные во время применения «упрощенки» в доходы по налогу на прибыль не включаются, так как с них уже исчислен налог в рамках УСН (п. 1 ст. НК РФ).

Что касается учета затрат, то в случае применения метода начисления действует следующее правило: в расходы надо включить затраты на товары (работы, услуги, имущественные права), которые были приобретены, но не оплачены на УСН. Период учета зависит от вида затрат. Например, стоимость неоплаченного сырья или материалов, которые не были списаны в производство, включается в расходы на дату их передачи в производство (п. 2 ст. НК РФ). А стоимость неоплаченных покупных товаров для перепродажи будет попадать в расходы по мере реализации (подп. 3 п. 1 ст. НК РФ). Для тех затрат, по которым в главе 25 НК РФ нет особого порядка списания, в рамках переходного периода применяется единая дата учета — месяц начала применения ОСНО (п. 2 ст. НК РФ).

Важно

Возможность учета затрат в переходный период не зависит от объекта налогообложения, который применял бывший «упрощенщик». Учесть расходы могут в том числе и те, кто платил налог по ставке 6% (подп. 2 п. 2 ст. НК РФ, письмо Минфина от 03.05.17 № 03-11-06/2/26921).

НДФЛ и налог на прибыль (кассовый метод)

Если на ОСНО переходит предприниматель, либо организация, которая для целей налога на прибыль будет применять кассовый метод, то никаких переходных правил учета доходов и расходов нет. Порядок учета будет тот же, что и при УСН: доходы признаются по мере поступления на расчетный счет, в кассу; расходы — по мере оплаты и выполнения прочих условий.

НДС

Его нужно начислять по всем облагаемым операциям начиная с момента перехода на основную систему (т.е. с 1 января при добровольном переходе, либо с 1 числа квартала, в котором произошел принудительный «слет»). Это значит, что налогом будут облагаться не только все полученные после этого авансы, но и отгрузки, даже если деньги за них были уплачены еще в период УСН. А вот по оплатам за отгрузку, которая состоялась до перехода на ОСНО, платить НДС не надо (п. 2 ст. НК РФ, письма Минфина от 22.01.16 № 03-03-06/1/2265 и от 02.03.15 № 03-07-11/10711).

Одновременно с обязанностью платить НДС возникает и право на вычет (п. 4 ст. 166, п. 1 ст. НК РФ, письмо Минфина от 24.05.18 № 03-07-11/35126).

Кроме того, к вычету можно поставить НДС по товарам, купленным в период применения УСН, но используемым уже после перехода на основную налоговую систему. Сделать это могут как те, кто платил налог с доходов, уменьшенных на расходы, так и те, кто применял УСН с объектом «доходы» (п. 6 ст. НК РФ, письмо ФНС от 28.12.22 № СД-4-3/17675@).

Как можно слететь с УСН на ОСНО

Можно автоматически слететь со спецрежима вследствие (п. 4 ст. 346.13 НК РФ):

- извлечения суммарного дохода в объеме сверх лимита;

- внесения в ЕГРЮЛ записи о филиале (подп. 1 п. 3 ст. 346.12 НК РФ);

- ведения ненадлежащего вида деятельности, например предоставления услуг персонала по договору аутстаффинга (подп. 2–7 п. 3 ст. 346.12 НК РФ и др.);

- увеличения доли юрлица в уставном капитале до величины свыше 25% (подп. 14 п. 3 ст. 346.12 НК РФ);

- штатной численности более 100 человек (подп. 15 п. 3 ст. 346.12 НК РФ);

- превышение лимита по основным средствам (подп. 16 п. 3 ст. 346.12 НК РФ) и др.

Необходимо заранее продумать, как перейти с УСН на ОСН, поскольку ОСН начинает применяться с первого дня отчетного периода, в котором возникло одно из перечисленных обстоятельств.

Рассмотрим некоторые новеллы законодательства, процедуру и необходимые действия на случай смены режима налогообложения.

Когда можно перейти с УСН на ОСНО

В ст. 346.13 НК РФ установлены сроки перехода на общую систему налогообложения с УСН для 2 вариантов:

- По собственной инициативе организации — с 1 января следующего года, если УСН использовалась до этой даты. Невозможно сменить режим по своему усмотрению в течение года (налогового периода), в котором используется УСН (пп. 3, 6 ст. 346.13 НК РФ).

- В результате возникновения ситуации, когда организация больше не отвечает критериям возможности использования УСН, — с 1-го дня квартала (отчетного периода), в котором имел место соответствующий факт (п. 4 ст. 346.13 НК РФ).

Событие, составляющее второй вариант, иногда происходит незапланированно для налогоплательщика, поэтому зачастую используют своеобразный речевой оборот: говорят о том, что он слетел с УСН. В основном это бывает связано с превышением объема выручки, но здесь много и других причин.

Таким образом, сроки начала применения другого режима связаны только с наступлением определенного периода, а не с датой выполнения других действий (извещения налогового органа, получения какого-либо разрешения).

Что лучше выбрать для ИП

Чтобы выбрать наиболее выгодную систему, следует провести сравнение всех критериев упрощенки и ОСНО, исходя из масштабов своего бизнеса и других нюансов. Общая схема налогообложения будет правильным решением, если:

- Большинство контрагентов предпринимателя являются плательщиками НДС — таким компаниям выгоднее сотрудничать с поставщиками на общей системе из-за возможности вычета по НДС.

- При импорте товаров в РФ — в этом случае даже упрощенцам приходится уплачивать НДС, т. е. их главное преимущество теряется.

- ИП вправе пользоваться льготой по налогу на прибыль. Подобные преференции предоставляются при работе в областях сельского хозяйства, соцобслуживания, медицины, образования, а также в пределах свободных экономических зон.

Если предпринимателю более выгодным вариантом кажется УСН, ему предстоит выбрать между двумя видами этого режима. Для этого нужно примерно подсчитать потенциальную прибыль и затраты и определить долю последних. Если расходов окажется меньше 60%, лучше выбирать схему «доходы», в ином случае выгоднее платить сбор с разницы между заработком и тратами.

Порядок действий

Рассмотрим переход с УСН на ОСНО в 2024 году на примере. ООО «Апельсин» применяло упрощёнку с объектом «Доходы минус расходы». По итогам 3 квартала выручка превысила 265,8 млн рублей, и право на льготный режим было потеряно. Компания оказалась на ОСНО с 1 июля 2024 года. Вот что нужно сделать после этого:

- Подать в налоговую сообщение об утрате права на УСН не позднее 15 октября по форме 26.2-2.

- Посчитать базу по упрощёнке за 6 месяцев 2024 года, уплатить налог и подать декларацию не позднее 25 октября.

- Начислить и уплатить за 3 квартал НДС с реализации, подать декларацию до 25 октября включительно в электронном виде через оператора ЭДО. В тот же срок нужно уплатить 1/3 исчисленного налога, остальное — равными частями до 25 ноября и 25 декабря.

- Посчитать налог на прибыль за период с 1 июля по 30 сентября. Подать декларацию за 9 месяцев и не позднее 28 октября уплатить исчисленную сумму.

- Рассчитать авансовый платёж по налогу на имущество (недвижимость) и подать соответствующую форму не позднее 30 октября, если это предусмотрено местным законом.

Определение расходов при переходе на ОСНО

Так же, как и при доходах, порядок определения расходов зависит от метода их определения.

Если ИП будет применять метод начисления, то он может учесть в расходах по налогу на прибыль затраты на купленные в период применения УСН товары (работы, услуги, имущественные права), которые до перехода на ОСН он не оплатил или оплатил только частично. По общему правилу сделать это нужно в месяце перехода на ОСН. Например, если услугу предпринимателю оказали до перехода на общий режим и до этого момента он ее не оплатил, то стоимость услуги ИП может включить в состав расходов в том месяце, когда он перешел на ОСН.

Однако нужно помнить, что некоторые виды затрат на общем режиме нужно признавать в расходах в особом порядке. Рассмотрим несколько примеров:

- стоимость неоплаченного сырья или материалов, которые ИП не списал до перехода на ОСН и планирует использовать на общем режиме, он может учесть в расходах на дату их передачи в производство;

- стоимость покупных товаров для перепродажи надо учесть в расходах по мере реализации покупателям. При этом если такие товары реализованы еще на УСН, но до перехода на ОСН не оплачены поставщику, то расходы надо учитывать в месяце перехода на общий режим;

- стоимость готовой продукции, которая произведена в период УСН, но затраты на нее не оплачены поставщикам, ИП может учесть в расходах на дату ее реализации. Но при этом надо иметь в виду, что, если сырье, материалы и иные затраты, формирующие стоимость готовой продукции, были оплачены поставщикам до перехода на ОСН, учесть эти затраты в расходах уже нельзя;

- зарплату работникам, а также страховые взносы на ОПС, ОМС, на ВНиМ и на травматизм, которые ИП начислил в период применения УСН, а выплатил (уплатил) уже после перехода на ОСН, он вправе учесть при расчете налога на прибыль либо на дату реализации готовой продукции (если такие затраты должны быть учтены в составе прямых расходов, которые формируют стоимость продукции), либо на 1 января года, с которого ИП начал применять ОСН (если эти расходы относятся к косвенным или внереализационным расходам).

Отметим, что возможность учета перечисленных затрат в переходный период не зависит от объекта налогообложения, который ИП применял на УСН («доходы» или «доходы минус расходы»).

Если же ИП решил применять кассовый метод, то при переходе на общий режим расходы определяются после их фактической оплаты в общем порядке.

Если у ИП имеется кредиторская задолженность, образовавшаяся на дату перехода на ОСН, за товары (работы, услуги, имущественные права), полученные в период применения УСН, то учесть её ИП может в общем порядке.

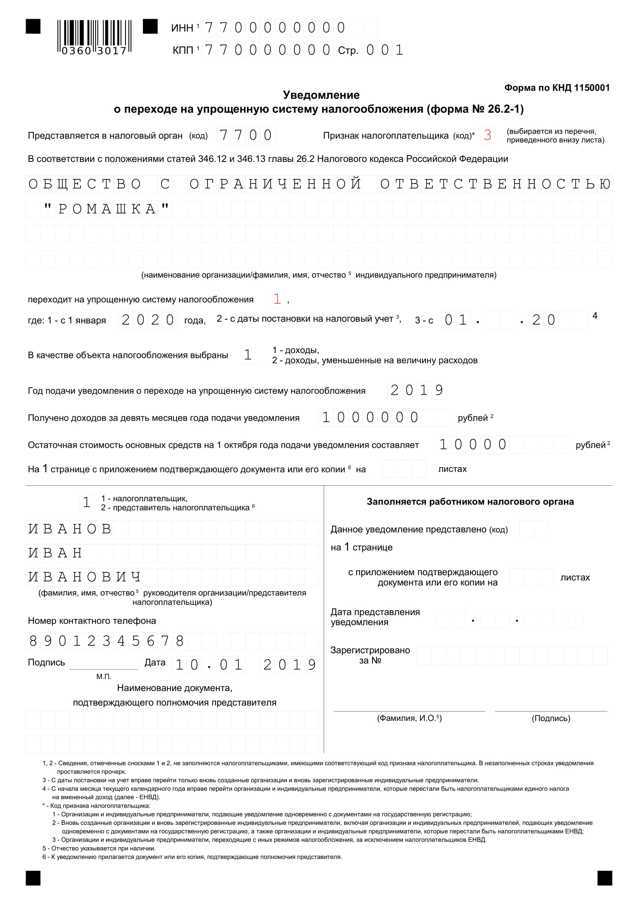

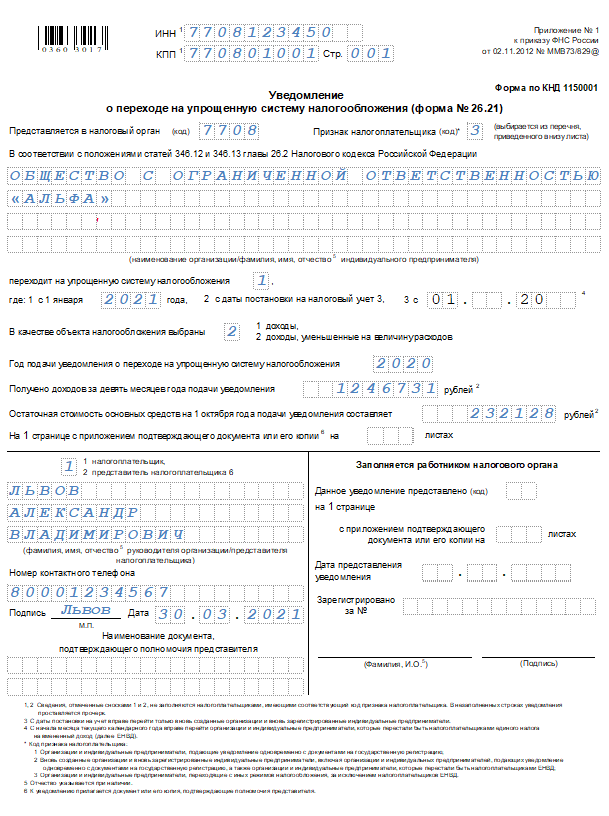

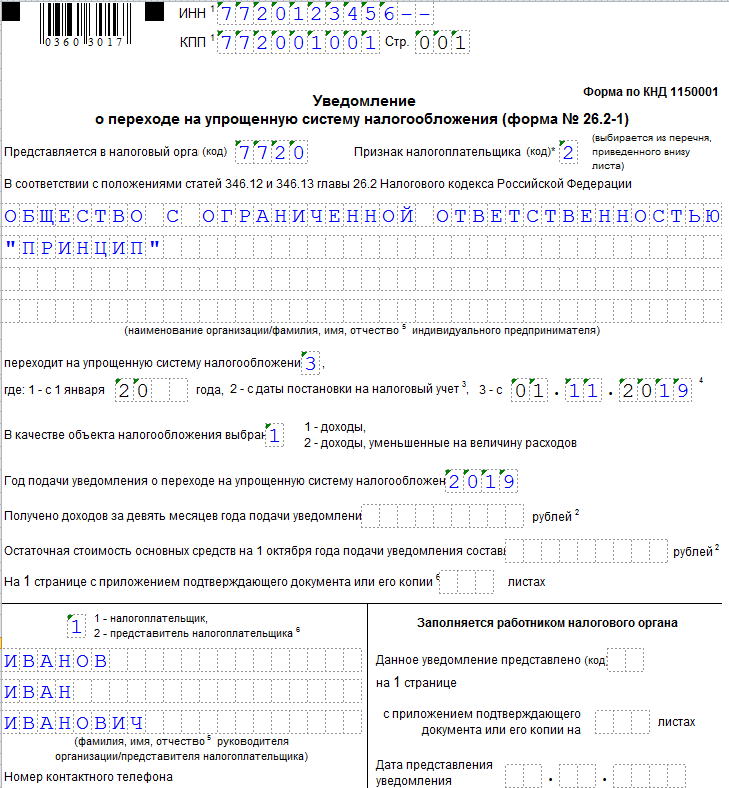

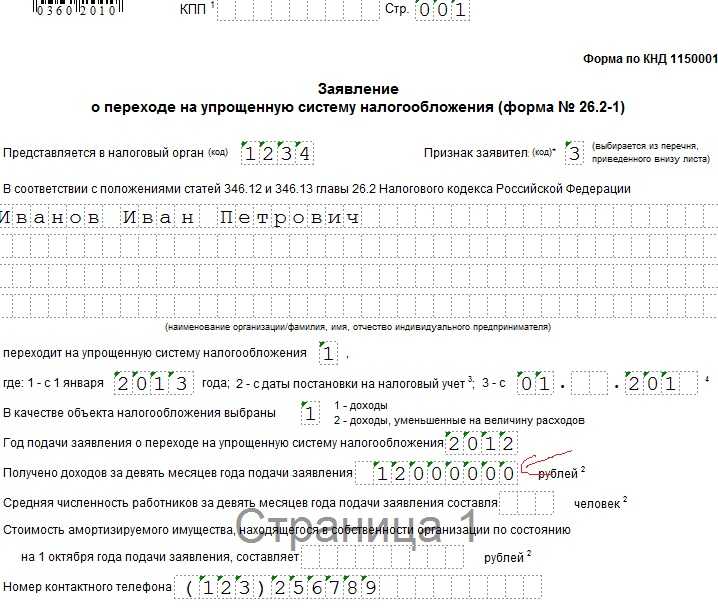

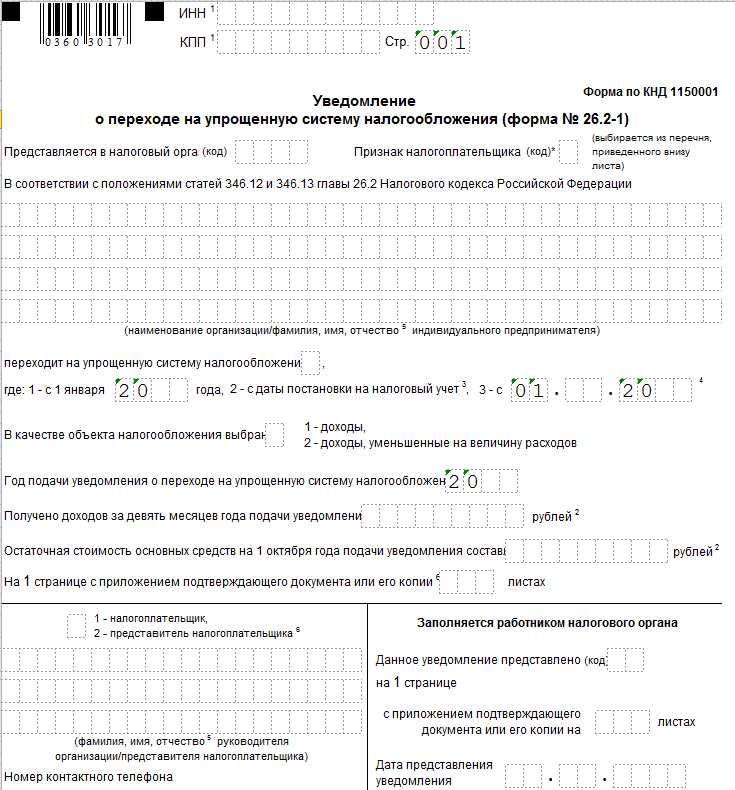

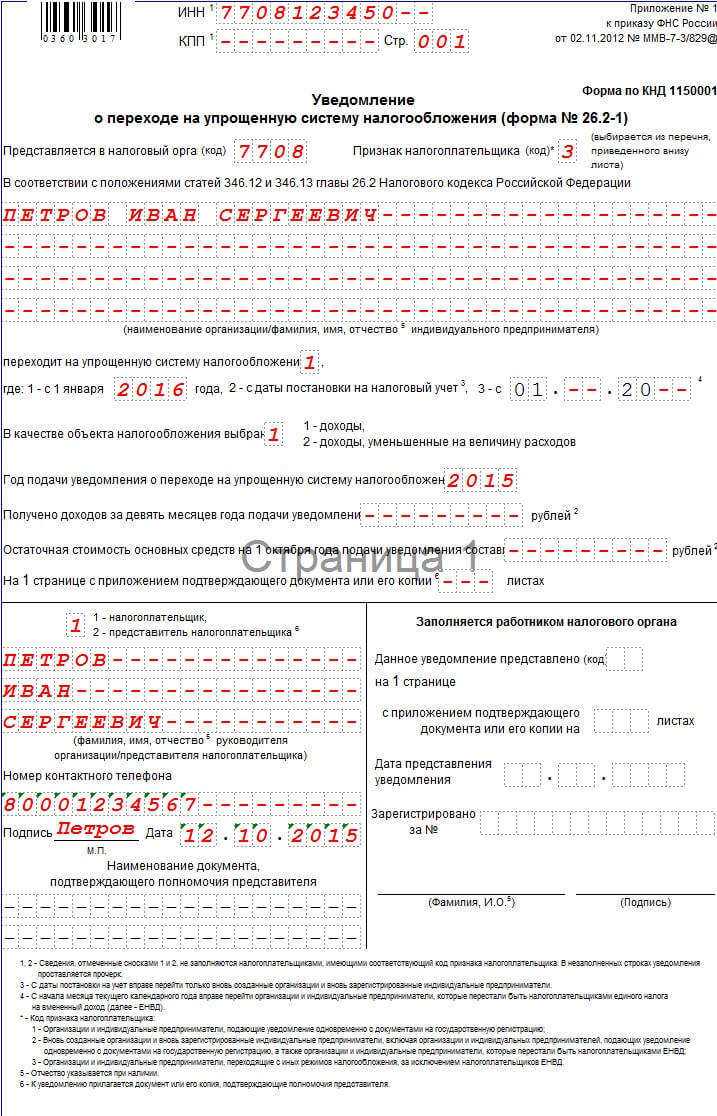

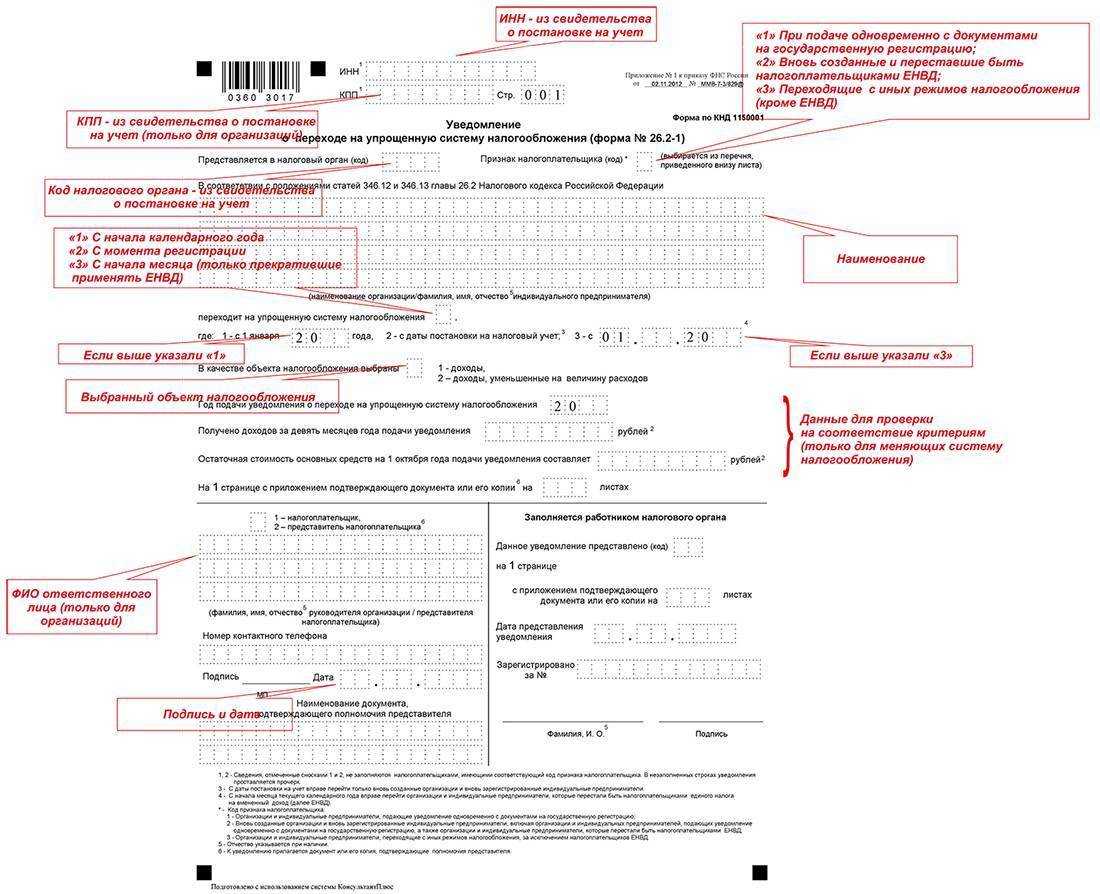

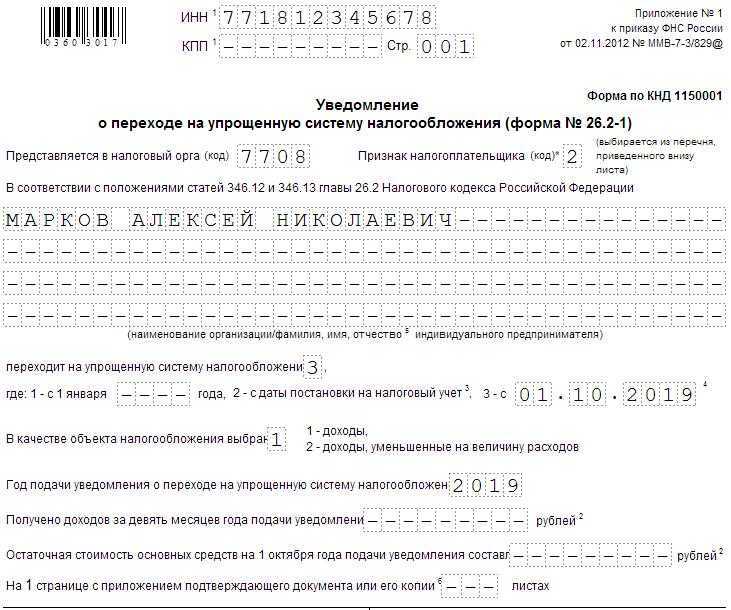

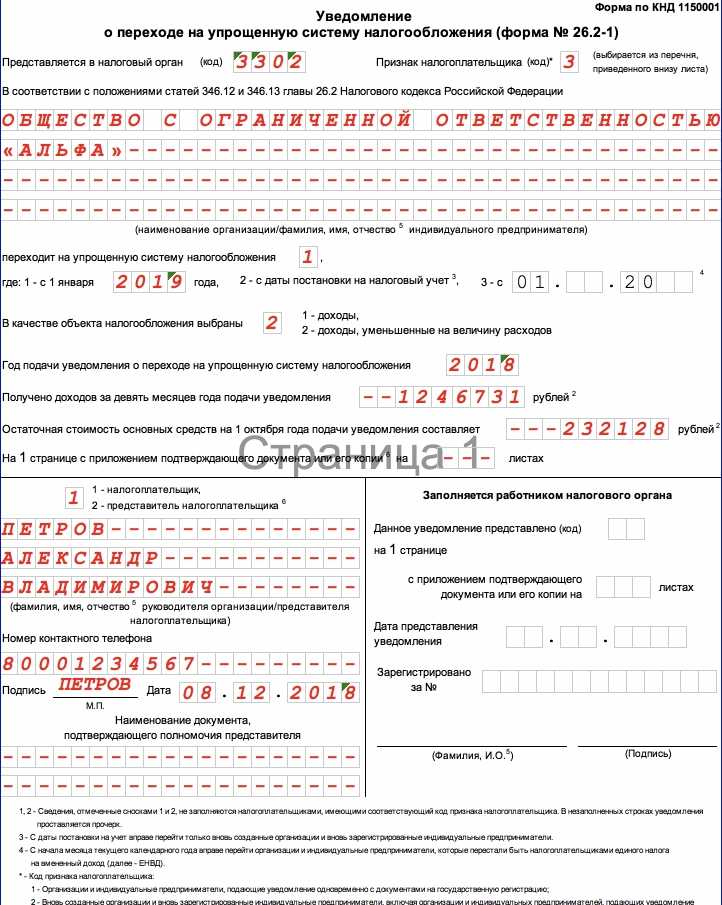

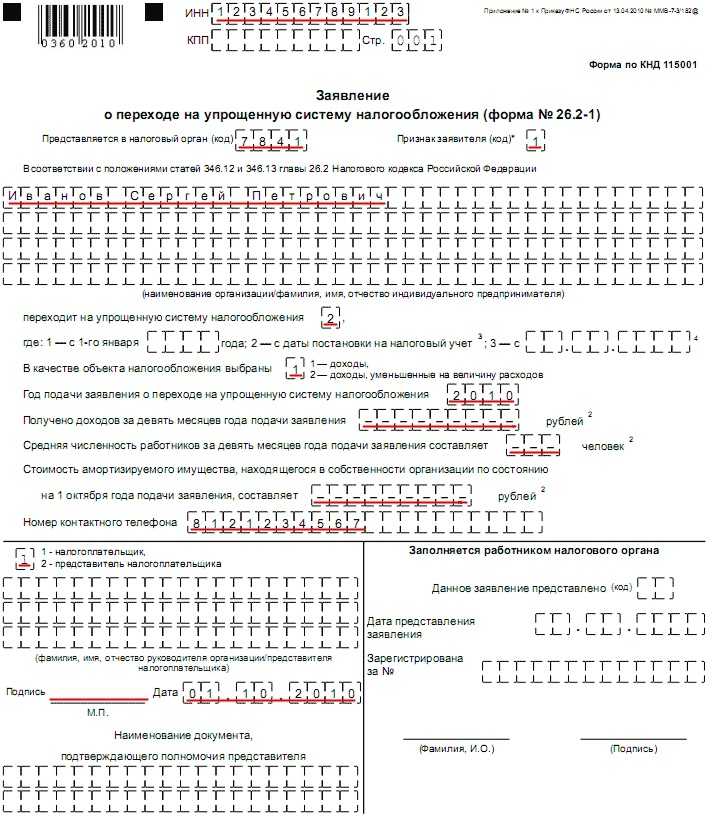

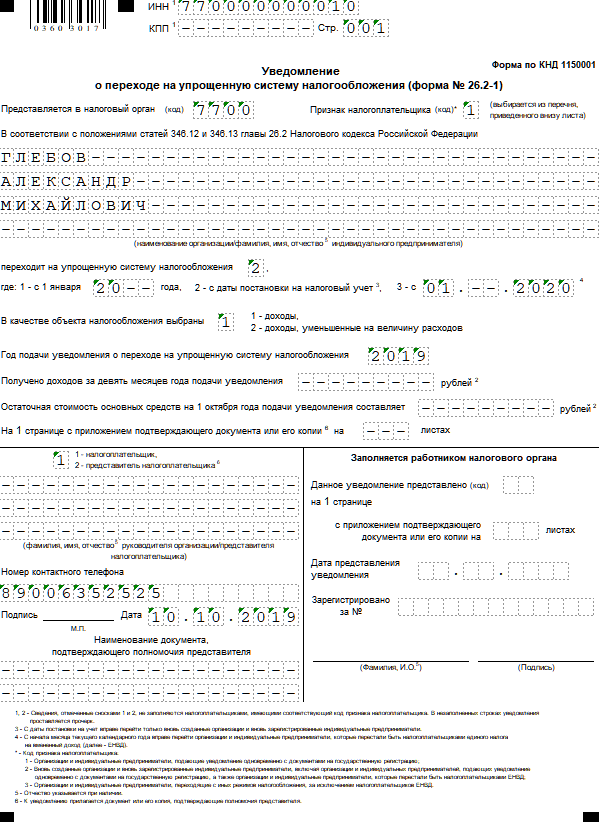

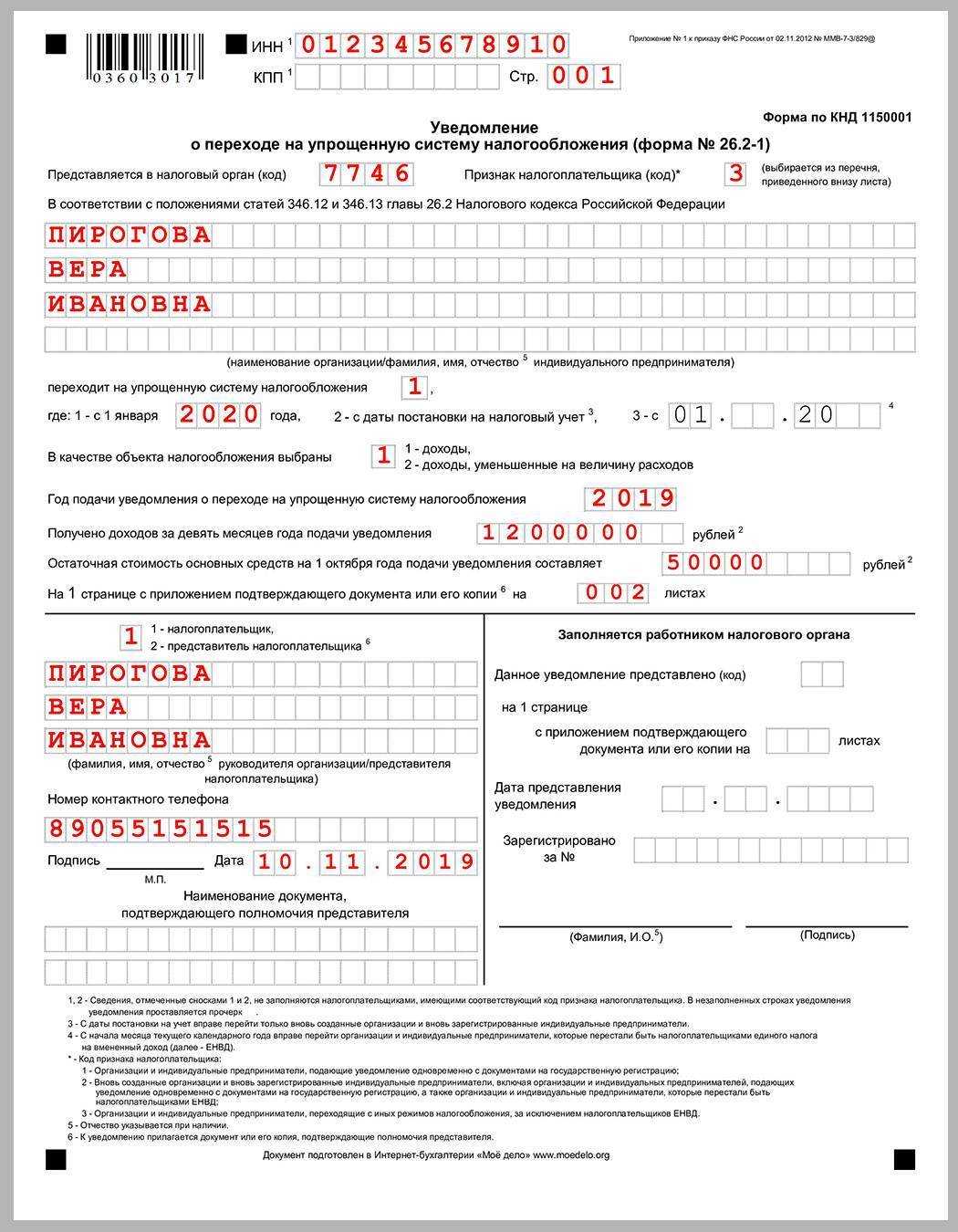

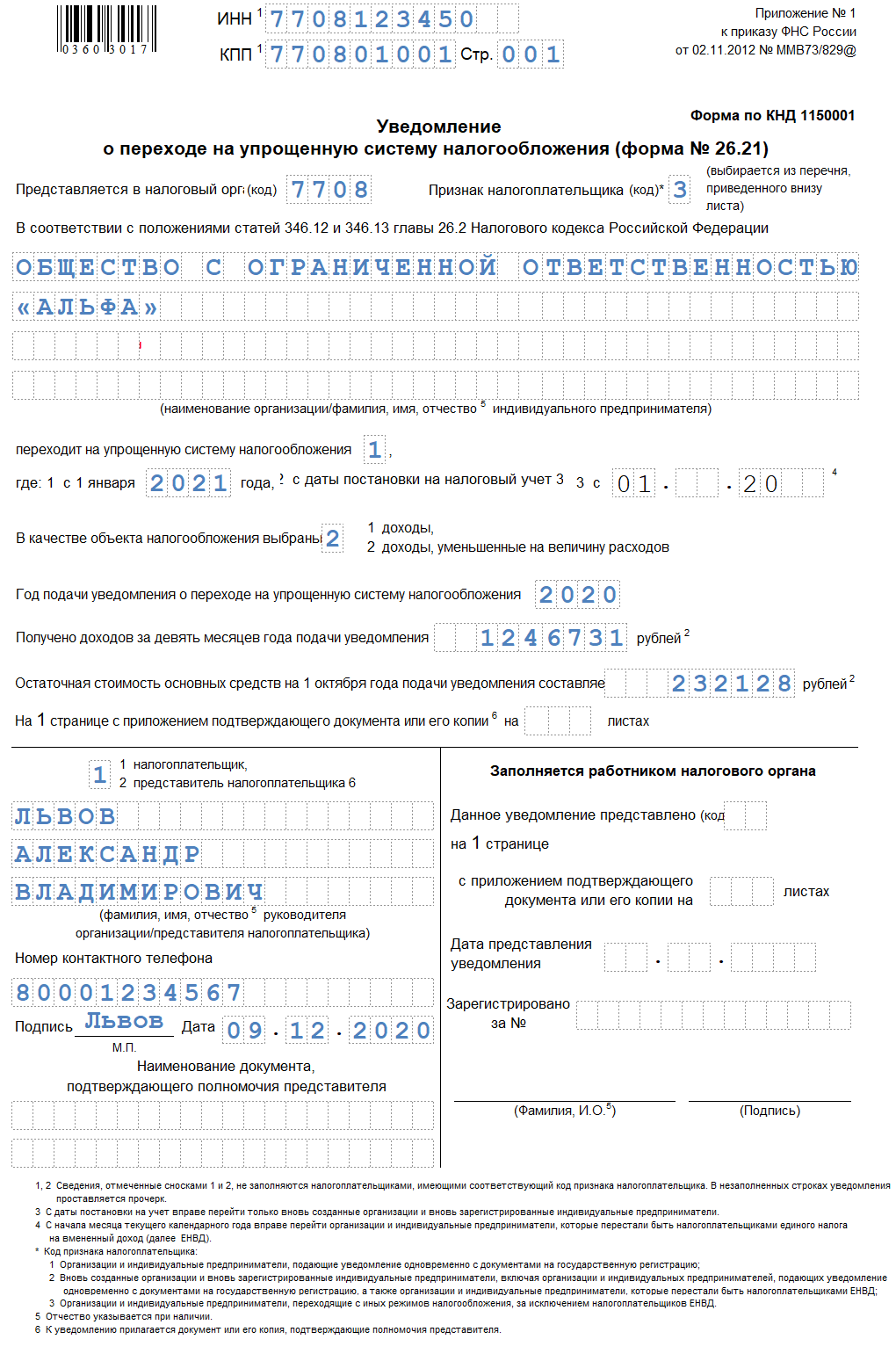

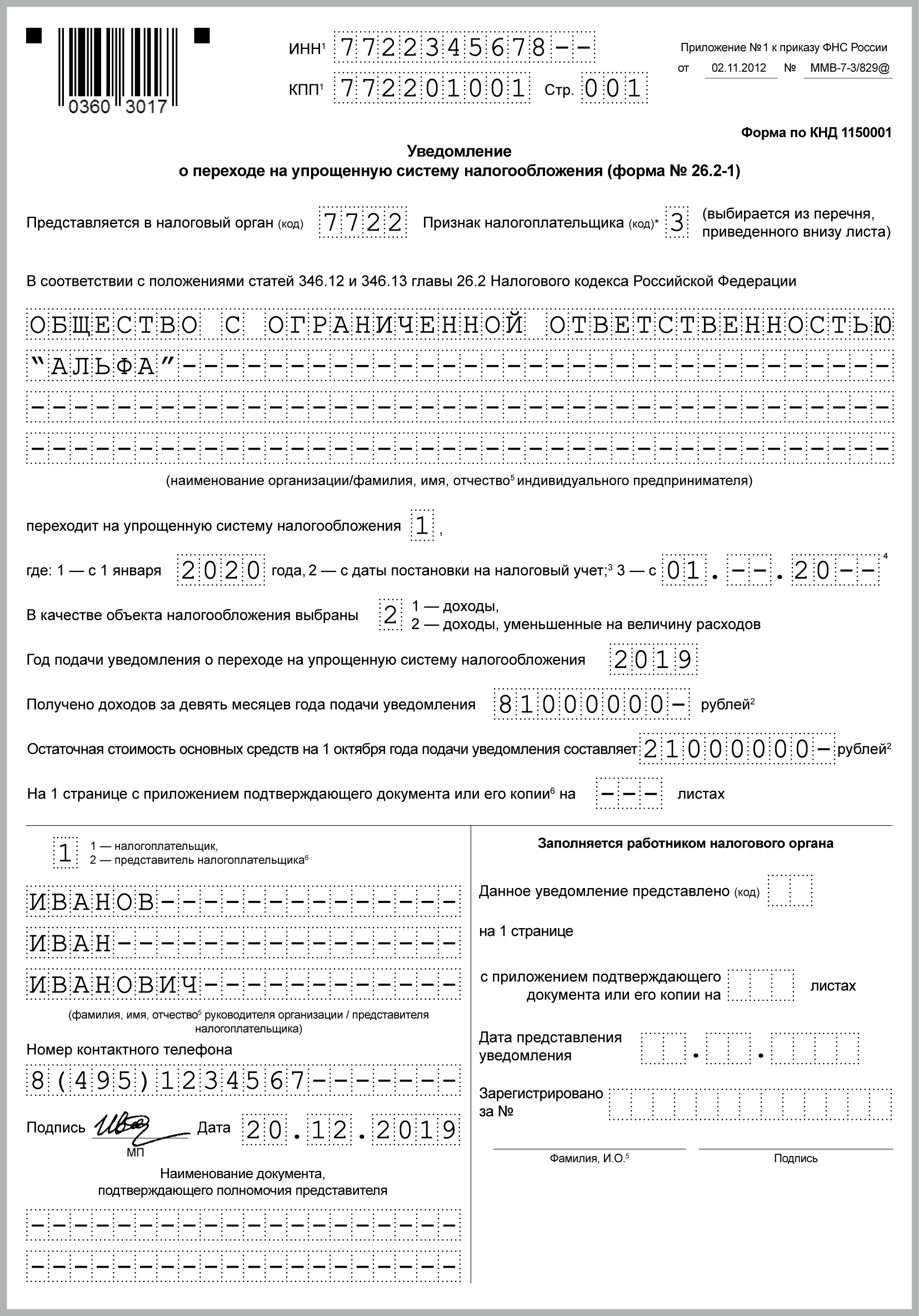

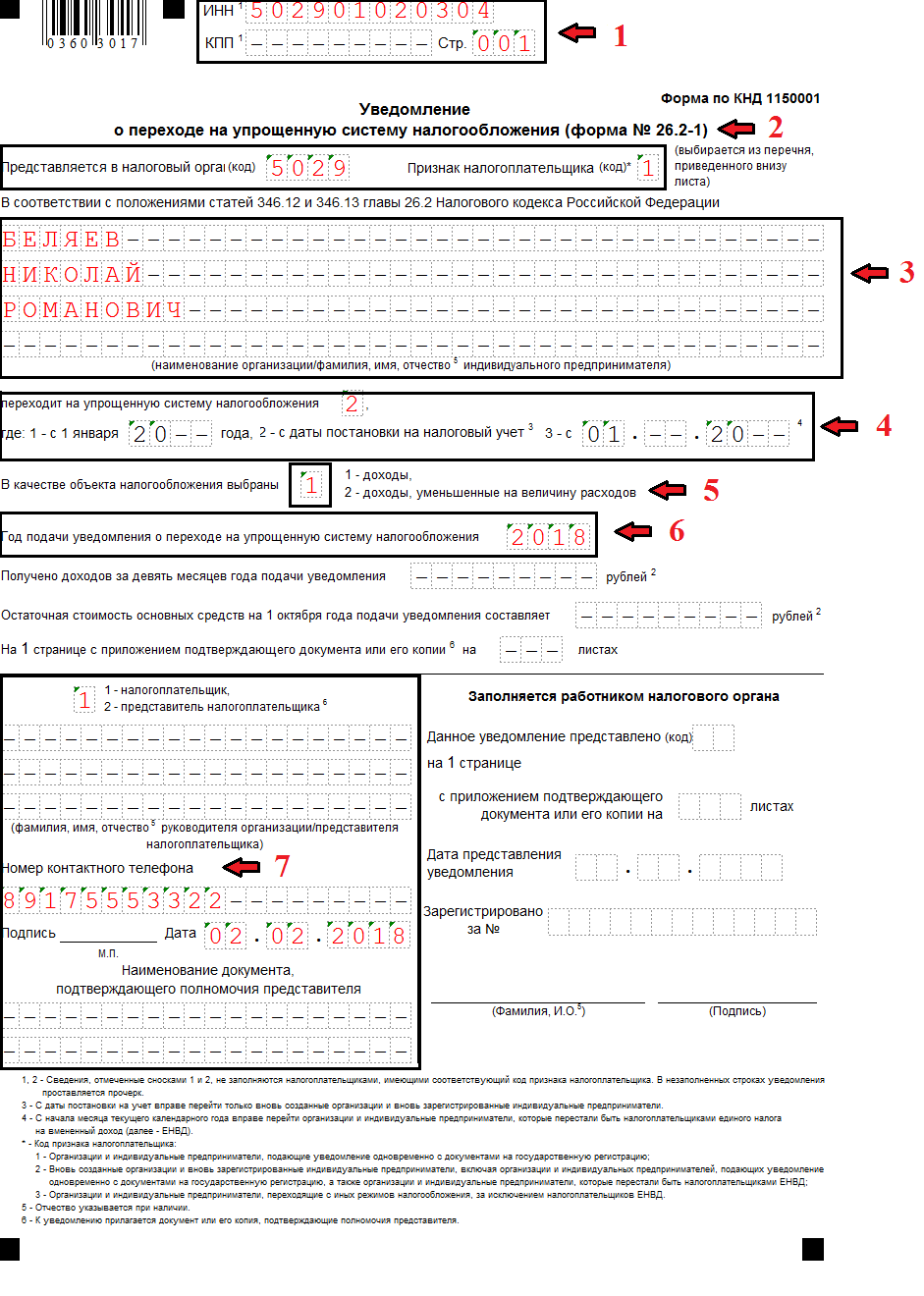

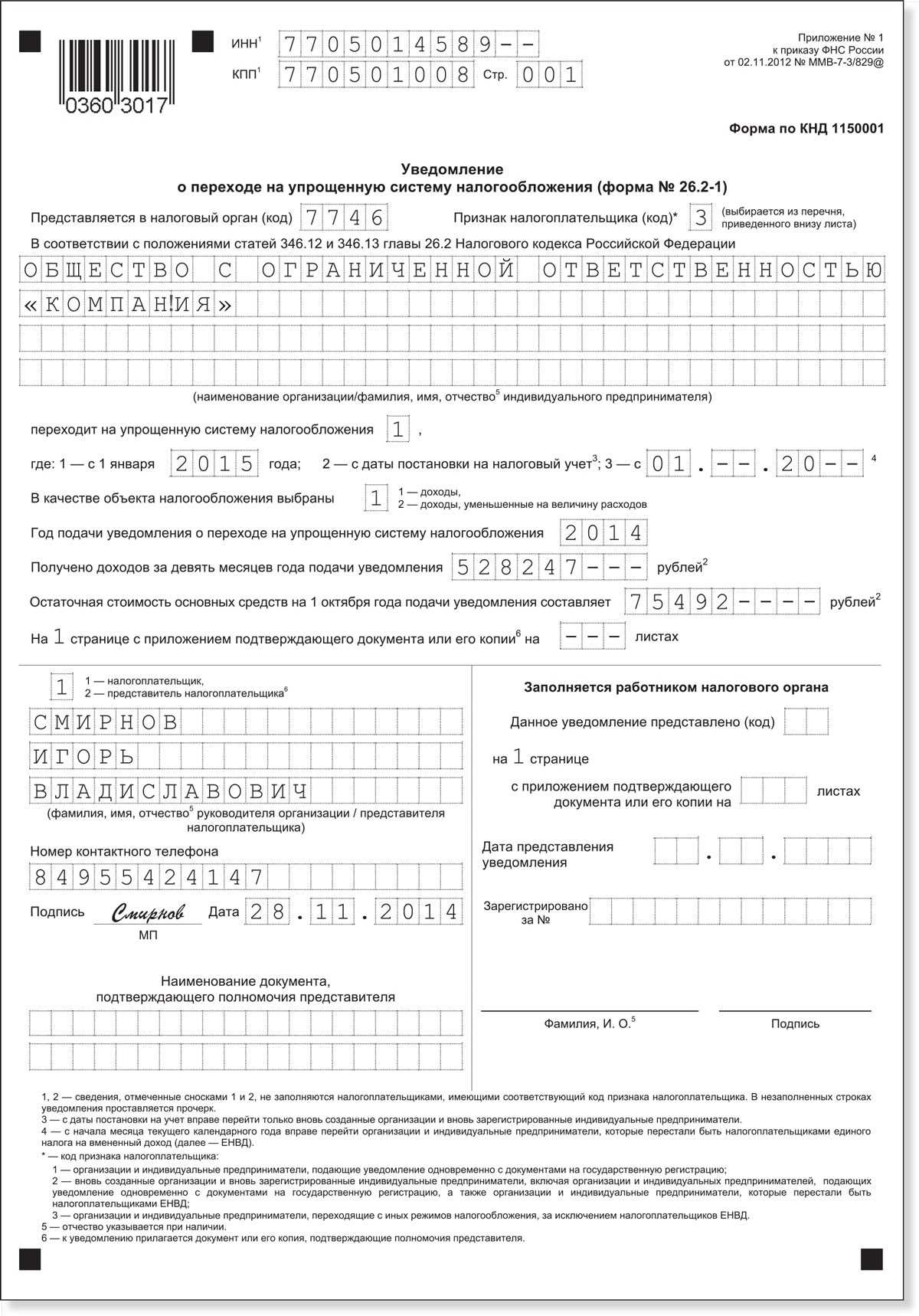

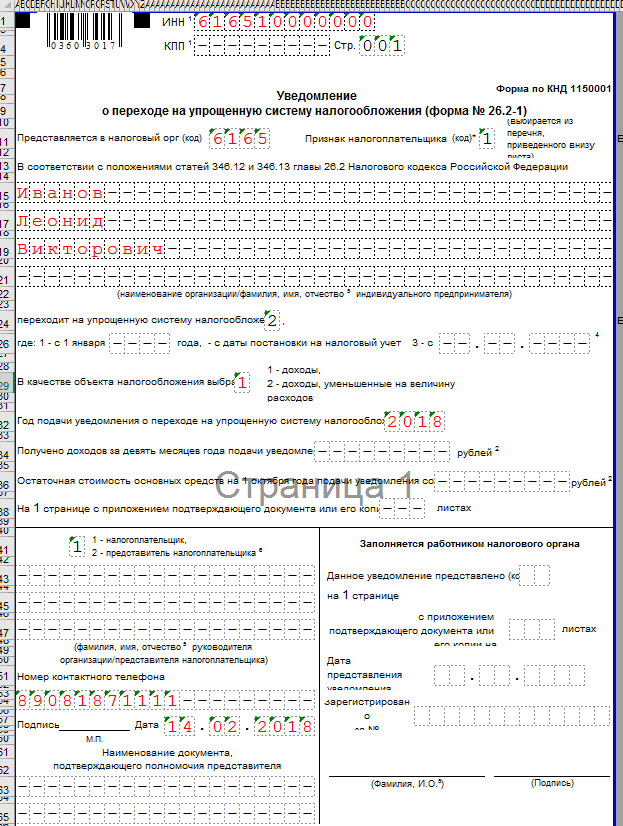

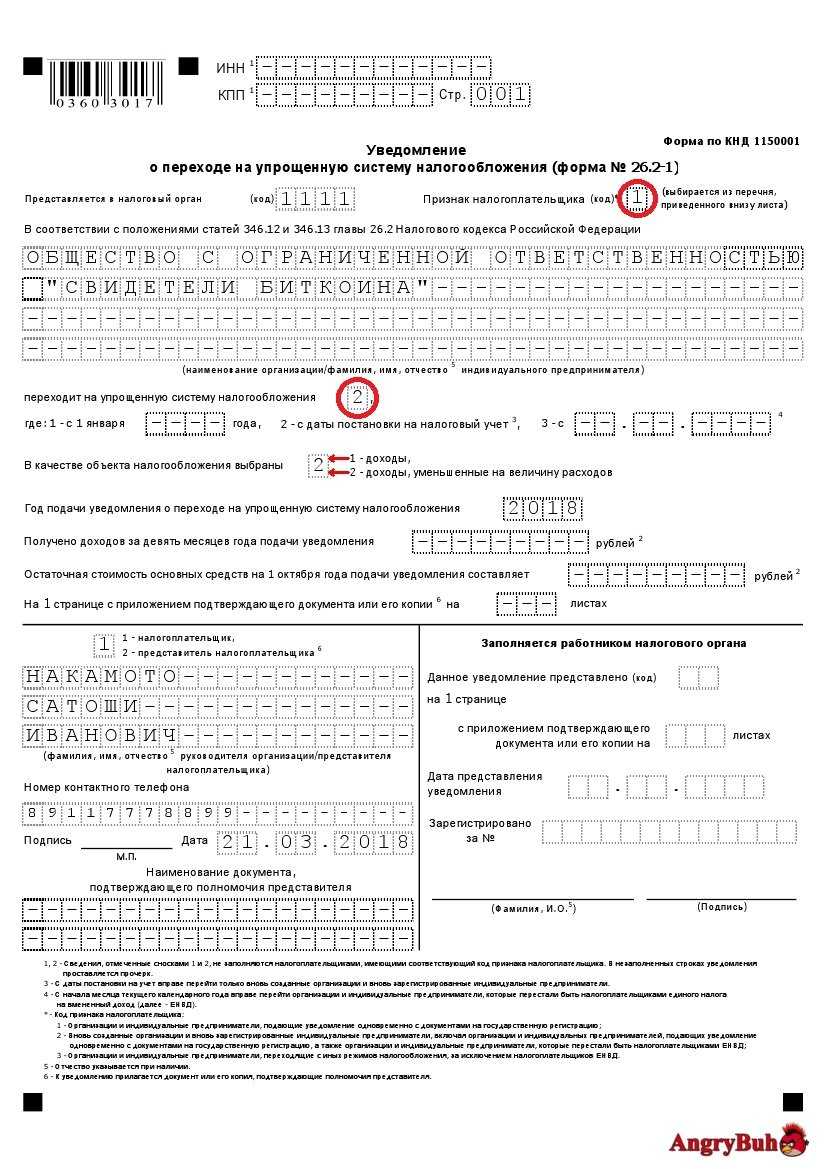

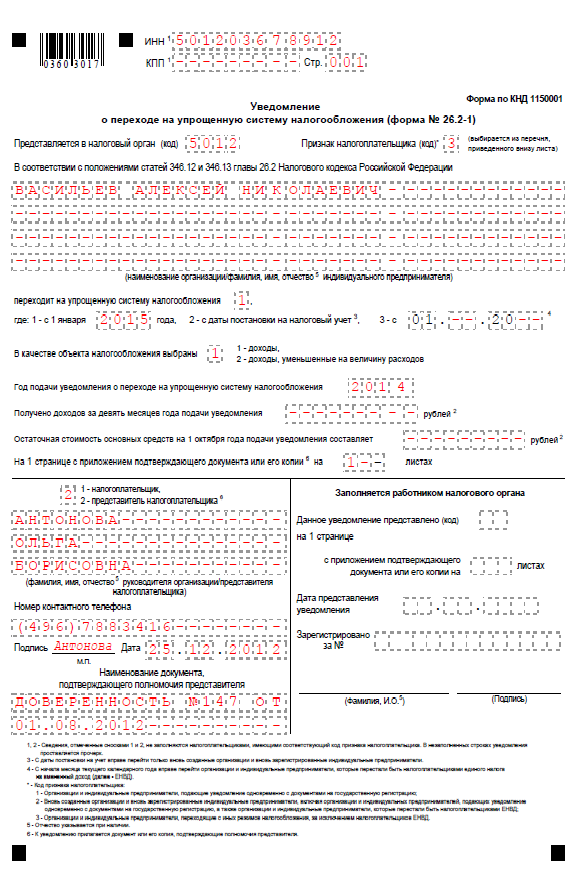

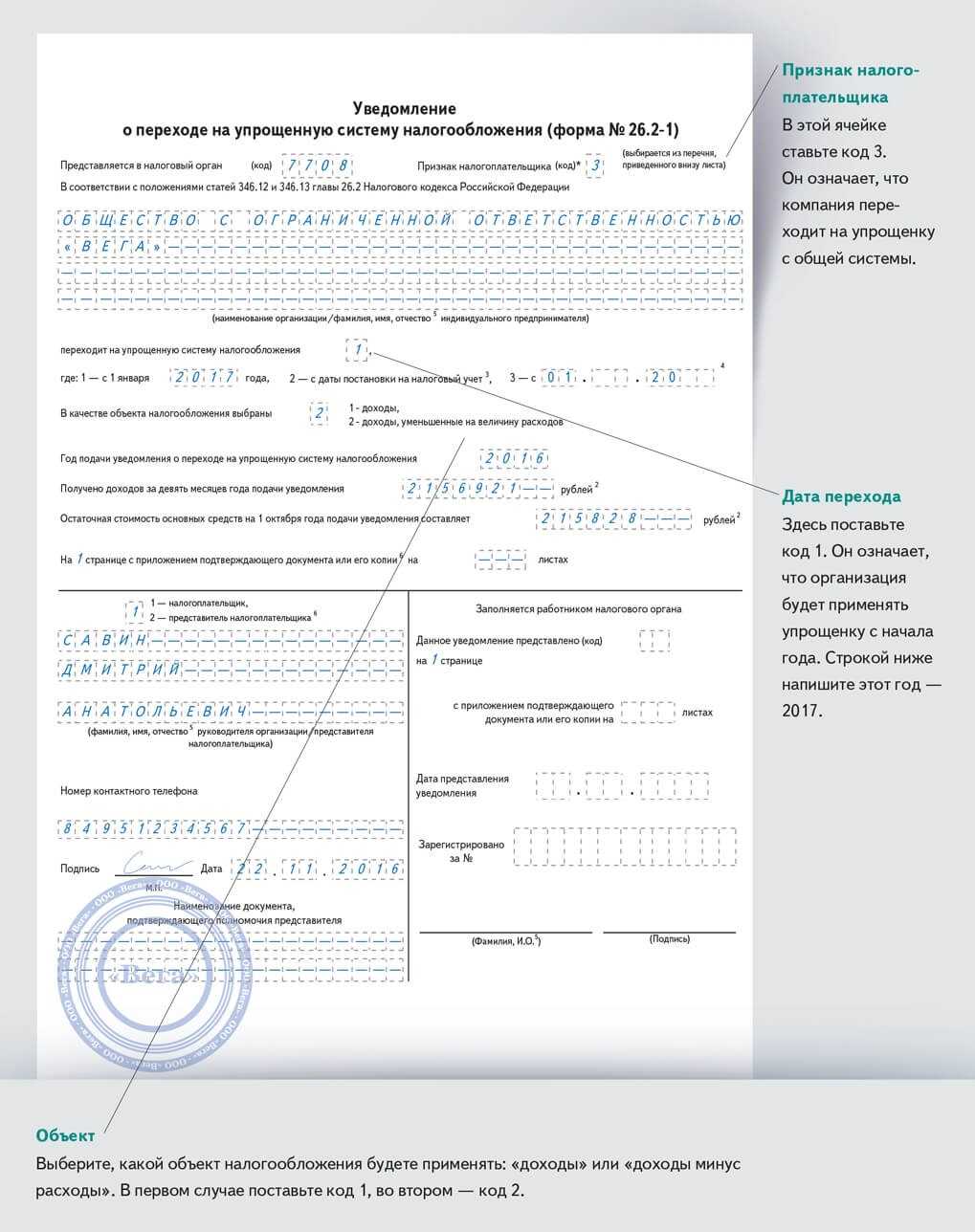

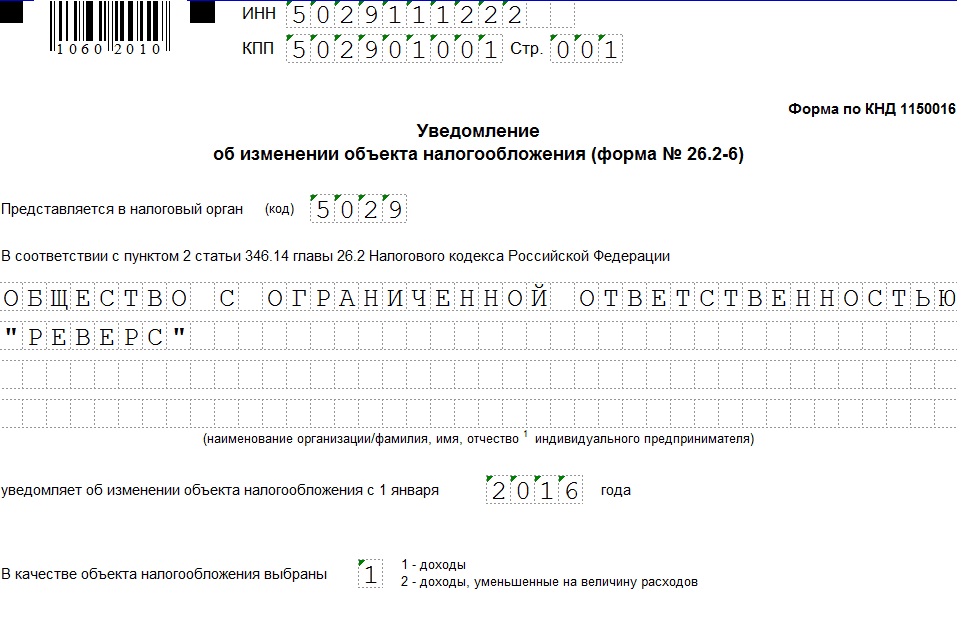

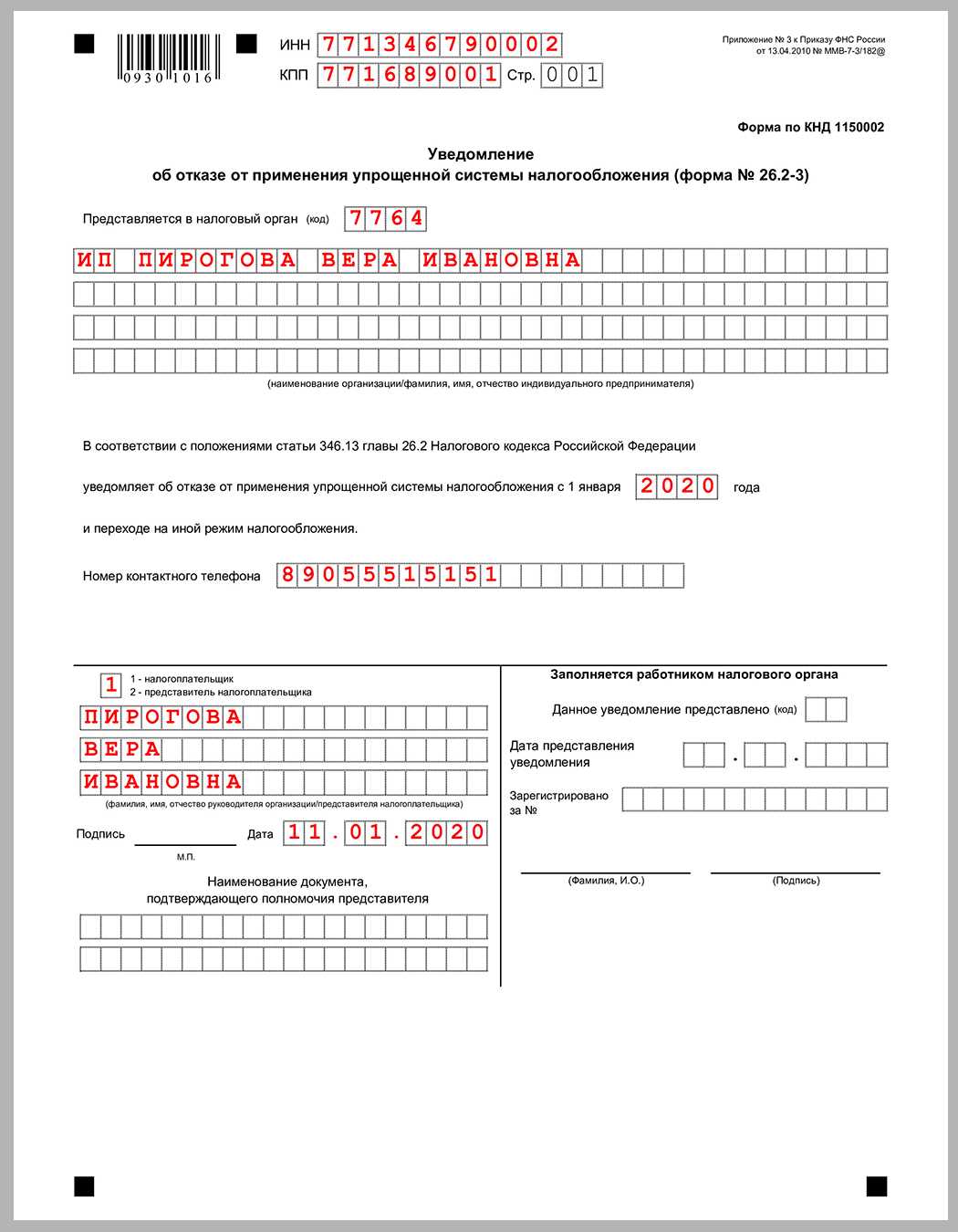

Порядок перехода с УСН на ОСНО

Добровольный переход носит уведомительный характер. Для этого надо до 15 января того года, в котором организация (ИП) начнет применять общий режим, подать в инспекцию уведомление об отказе от УСН (п. 6 ст. НК РФ). Однако последствия нарушения этого порядка в Налоговом кодексе не установлены. Поэтому судебная практика исходит из того, что даже если такое уведомление не подать или подать с нарушением срока, переход все равно состоится. Главное — фактически начать платить налоги в рамках ОСНО (постановление Арбитражного суда Западно-Сибирского округа от 03.05.23 № Ф04-1443/2023 по делу № А70-15501/2022; см. «Суд решил, можно ли перейти с УСН на ОСНО без уведомления»).

Справка

Уведомление об отказе от применения упрощенки (форма № 26.2-3) можно подать на бумаге (лично или по почте) или в электронном виде. Рекомендуемый бланк утвержден приказом ФНС от 02.11.12 № ММВ-7-3/829@, электронный формат — приказом ФНС от 16.11.12 № ММВ-7-6/878@. Добавим, что направить уведомление можно в любую налоговую, необязательно по месту нахождения компании или месту жительства ИП (письмо ФНС от 24.11.21 № СД-4-3/16373@).

В ситуации с принудительным переходом, или как его еще называют «слетом» с УСН, все обстоит иначе. Тут от налогоплательщика уже ничего не зависит. Переход на ОСНО совершается автоматически — с 1 числа того квартала, в котором произошло событие, препятствующее применению «упрощенки» (превышение лимита выручки, стоимости ОС, численности персонала и т.д.). Об этом тоже нужно оповестить ИФНС, подав сообщение об утрате права на УСН (форма № 26.2-2; утв. приказом № ММВ-7-3/829@).

Совет

В обоих случаях о переходе на общий режим желательно сообщить контрагентам. Поскольку с этого момента к цене товара, работы или услуги нужно будет добавлять НДС.

Порядок применения НДС

В отличие от «упрощенцев», «общережимники» имеют обязательства по уплате НДС. Субъект хозяйствования на базовой системе обязан начислить сумму НДС при:

- продаже товаров (работ, услуг);

- передаче имущества на безоплатной основе;

- ввозе импортных товаров;

- выполнения строительно-монтажных работ с целью собственного использования компанией;

- передаче товаров для собственных нужд (сумма расходов участвует в расчете налога на прибыль).

Налоговые ставки и льготы

Для плательщиков предусмотрены дифференцированные ставки уплаты налога (18%, 10%, 0%). Применение ставки зависит от вида деятельности компании и категории плательщика. В общем порядке применяется ставка 18%. Налог по ставке 10% могут оплачивать:

- реализаторы ряда производственных товаров (продавцы яиц, мяса птицы, морепродуктов, зерна и т.п.);

- продавцы детских товаров (одежда, обувь для новорожденных, подгузники, детская мебель, школьные принадлежности и т.п.);

- аптеки и прочие фирмы, реализующие медикаменты и медтовары;

- издательства и компании, реализующие печатные издания и т.д.

Юрлица и предприниматели на ОСНО могут получить полное освобождение от уплаты НДС в случае, если доход, полученный субъектом за отчетный квартал, меньше показателя 2.000.000 руб. Данная льгота не распространяется на реализаторов подакцизных товаров, а также на организации-импортеры.

Подача декларации

«Общережимники» обязаны ежеквартально подавать в местную ФНС декларацию по НДС. Документ необходимо составлять по форме, утвержденной приказом № ММВ-7-3/558 от 29.10.14. В форме декларации следует указать расчет налога, сумму налоговых вычетов, размер налога к оплате.

Срок подачи декларации – не позднее 25-го числа месяца, следующего за отчетным кварталом (за 3 кв. 2017 – до 25.10.17). По этому же сроку сумму налога следует перечислить в бюджет.

За нарушение сроков подачи декларации и порядка уплаты налога с субъекта хозяйствования может быть удержан штраф и пеня, рассчитанная за каждый день просрочки.

Как перевести ООО с УСН на ОСНО: информирование налогового органа

- до 15 января года, в котором начато использование ОСН (п. 6 ст. 346.13 НК РФ);

- до 15-го числа первого месяца квартала, следующего за тем, в котором имели место обстоятельства, препятствующие продолжению использования УСН (п. 5 ст. 346.13 НК РФ).

В судебной практике признается надлежащим извещение, сделанное в другой письменной форме, например в виде заявления (постановление ФАС ВСО от 12.09.2007 по делу № А19-21365/06-40).

ВАЖНО! Уведомление нужно направить таким способом, чтобы иметь подтверждение отправки (заказным письмом, передачей по подключенному телекоммуникационному каналу связи (ТКС)). Переход на ОСНО осуществляется в уведомительном порядке, поэтому никакого ответа от налогового органа ожидать не нужно

Переход на ОСНО осуществляется в уведомительном порядке, поэтому никакого ответа от налогового органа ожидать не нужно.

Если по каким-то причинам организация нарушила приведенные сроки, то организация не может использовать ОСН до окончания налогового периода. См. п. 4 обзора судебной практики АС СКО от 13.10.2017.

Отчетность на ОСНО в 2023 году

Ниже представлена вся основная отчетность, которую необходимо сдавать ИП и ООО на общей системе налогообложения:

Налоговые декларации

Декларация по НДС

Ежеквартальная, срок сдачи – не позднее 25 числа месяца, следующего за окончанием квартала.

Формат представления декларации – электронный. Сдача декларации в бумажном виде приравнивается к непредставлению отчетности и влечет привлечение к ответственности по ст. 119 НК РФ.

Также плательщики НДС обязаны вести регистры налогового учета: книги покупок и продаж, журнал учета полученных и выставленных счетов-фактур.

Более подробно про декларацию по НДС

Декларация по налогу на прибыль

Сдается по итогам отчетного периода (1 квартал, полугодие и 9 месяцев) в срок не позднее 25 числа месяца, следующего за отчетным периодом. Годовая декларация представляется в срок до 25 марта.

В случае, если организация производит уплату авансов по фактически полученной прибыли отчетность она должна представлять каждый месяц до 25 числа.

Более подробно про декларацию по налогу на прибыль

Форма 3-НДФЛ за прошедший год подается до 30 апреля.

Более подробно про 3-НДФЛ.

Декларация по налогу на имущество организаций

Декларация сдается по итогам года – до 25 марта года, следующего за отчетным. С 2020 года расчеты по авансовым платежам отменены.

Единая упрощенная декларация

Если в налоговом периоде у организации или ИП отсутствуют объекты налогообложения и операции, в результате которых происходит движение средств по счетам и кассе, они вправе по определенным налогам представить единую упрощенную декларацию.

Необходимо отметить, что ЕУД на ОСН можно сдать только по налогу на прибыль организаций и НДС (при условии, что любые операции по НДС отсутствуют). В отношении НДФЛ представление ЕУД не допускается.

Более подробно про единую упрощенную декларацию.

КУДИР

Книга учета доходов и расходов ведется ИП на ОСНО и необходима для определения налоговой базы по НДФЛ.

Её можно заполнять в бумажном и электронном виде.

Более подробно про КУДиР

Бухгалтерская отчетность

Для малых организаций

Организации, являющиеся субъектами малого предпринимательства (среднесписочная численность сотрудников не более 100 человек и общая сумма доходов как от реализации, так и внереализационных, не более 800 млн рублей в год), могут вести упрощенный бухучет, а также подавать упрощенную отчетность, которая состоит из бухгалтерского баланса и отчета о финансовых результатах.

Для крупных компаний

Крупные организации на ОСНО (коммерческие) обязаны вести полный бухгалтерский учет и составлять бухгалтерскую отчетность, которая состоит из:

- Бухгалтерского баланса.

- Отчета о финансовых результатах (старое название «Отчет о прибылях и убытках»).

- Отчета об изменениях капитала.

- Отчета о движении денежных средств.

- Пояснений к балансу и указанным отчетам.

Сдавать отчетность нужно только в электронном виде.

Для некоммерческих организаций

Для некоммерческих организаций бухгалтерская отчетность состоит из баланса, отчета о целевом использовании средств и приложений к ним.

Сдавать отчетность нужно только в электронном виде.

Для индивидуальных предпринимателей

ИП на ОСНО могут не вести бухучет, если осуществляют учет доходов, расходов и хозопераций (КУДИР).

Более подробно про отчетность за работников

Плюсы и минусы общего режима и упрощенки

Преимущества и недостатки каждой схемы большей частью вытекают из их различий. Плюсами УСН служат:

- Сокращение налоговой нагрузки — вместо трех налогов (на имущество, НДС и НДФЛ) коммерсант платит единственный сбор.

- Упрощенный налоговый учет — три декларации заменяются одной, система сложных налоговых регистров не применяется.

- Возможность выбора объекта налогообложения — только прибыли или разницы между доходами и затратами.

- Возможность совмещения с другими спецрежимами.

Главным минусом данной схемы является ограничение ИП по масштабам бизнеса. На этой системе запрещено нанимать больше сотни работников и открывать филиалы. Есть определенные ограничения и по видам деятельности. Так, УСН нельзя применить для открытия ломбарда или казино, выдачи займов, реализации подакцизной продукции, осуществления страховой, нотариальной, адвокатской деятельности. Недоступен этот режим агентствам занятости и профессиональным участникам рынка ценных бумаг.

У ОСНО имеются свои преимущества в виде:

- Отсутствия ограничений по налогу на прибыль.

- Возможности найма любого количества сотрудников.

- Возможности не платить налог при документальном подтверждении убытков.

- Минимальные лимиты по разрешенным видам деятельности.

- Возможность работать в любом регионе.

Недостатками этой схемы являются необходимость выплаты нескольких налоговых сборов, ведение нескольких видов учета, для чего требуется как минимум один бухгалтер. В некоторых регионах данный режим предусматривает дополнительные бюджетные отчисления.

Важно! Для коммерсантов на общей системе, как и для организаций, работают определенные требования к хранению документации и отчетности.

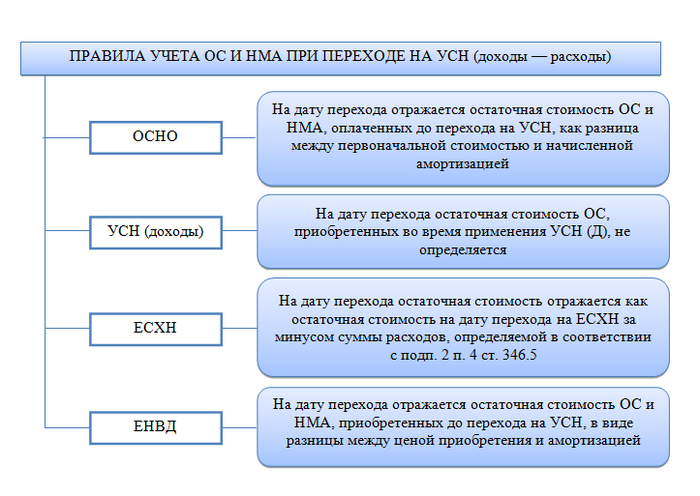

Особенности отражения в переходный период расходов на приобретение отдельных активов Расходы на приобретение товаров

Находясь на «упрощенке», налогоплательщик для учета расходов в уменьшение облагаемой базы пользовался правилами, прописанными в п. 2 ст. 346.17 НК РФ, в котором говорится, что расходами признаются затраты после их фактической оплаты. В пп. 2 данной нормы также уточнено: расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, учитываются по мере реализации указанных товаров.

Таким образом, затраты на приобретение товаров при УСНО отражаются в составе расходов при соблюдении двух условий: они должны быть реализованы и оплачены поставщику.

При переходе на общую систему налогообложения у организации на балансе могут числиться как оплаченные, так и не оплаченные поставщику товары, или, наоборот, отгрузка товара произведена при применении УСНО, но на момент перехода на ОСНО эти товары еще не были оплачены поставщику, а значит, в расходах их стоимость не учитывалась. Как быть в этих ситуациях? Попробуем разобраться, но для начала напомним, что для целей исчисления налога на прибыль в отношении товаров гл. 25 НК РФ установлен особый порядок признания их стоимости в составе расходов. Как следует из пп. 3 п. 1 ст. 268 НК РФ, стоимость товаров уменьшает налоговую базу только по мере их реализации вне зависимости от того, оплачены они поставщику или нет.

Ситуация 1. На момент смены налогового режима на балансе организации числятся неоплаченные товары. В этом случае их стоимость будет учитываться в расходах при общем режиме налогообложения по мере их реализации (вне зависимости от момента оплаты).

Пример 2. На момент перехода на общую систему налогообложения (1 января 2016 г.) на балансе организации числятся неоплаченные товары. Оплата товаров поставщику осуществлена 29 января 2016 г. Товары реализованы 5 апреля 2016 г.

Стоимость товаров будет учтена в составе расходов в апреле 2016 г.

Ситуация 2. На момент смены налогового режима на балансе организации числятся товары, оплаченные поставщику. В этом случае их стоимость будет учитываться в расходах при общем режиме налогообложения также по мере реализации.

Пример 3. На момент перехода на общую систему налогообложения (1 января 2016 г.) на балансе организации числятся товары. Товары оплачены поставщику в период применения УСНО. Товары реализованы покупателю 12 апреля 2016 г.

Стоимость товаров будет учтена в составе расходов в апреле 2016 г.

Ситуация 3. Реализация товаров состоялась до перехода на ОСНО, а оплата их поставщику на момент такого перехода не была осуществлена. В этом случае стоимость реализованных товаров следует включить в состав расходов при определении налоговой базы по налогу на прибыль в месяце перехода на ОСНО.

Пример 4. В ноябре 2015 г. (в период применения УСНО) организация приобрела и реализовала товары. Товары не оплачены поставщику. С 1 января 2016 г. организация перешла на ОСНО. Оплата товаров поставщику была осуществлена в апреле 2016 г.

Стоимость товаров будет учтена в составе расходов в месяце перехода на ОСНО (в январе 2016 г.).

Совмещение двух систем налогообложения

Иногда предприниматель считает выгодным совмещать УСН и ОСНО. Действительно, законодательство допускает одновременное применение упрощенки и другого спецрежима. Однако на ОСНО это правило не действует.

Дело в том, что УСН используется по предпринимательской деятельности коммерсанта в целом. Учитываются все заработки от продаж и внереализационные финансовые поступления, все допустимые расходы. Аналогичным образом работает и ОСНО, поэтому одновременно применять эти два режима нельзя.

ОСН и УСН — это схемы налогообложения, имеющие серьезные различия. Выбирая для себя один из режимов, предприниматель должен учитывать специфику своей работы. В некоторых случаях будет выгодна упрощенка, в других лучше работать на ОСНО.

Для перехода между схемами предусмотрен специальный порядок, причем менять УСН на общий режим разрешено только с начала года. Однако при выявлении нарушений критериев упрощенки, налоговики сами переводят предпринимателя на ОСН. После этого необходимо подать соответствующую отчетность, чтобы не столкнуться со штрафными санкциями. Поскольку обе схему охватывают предпринимательскую деятельность бизнесмена полностью, совмещать их не разрешается.