Как правильно оформить подарок

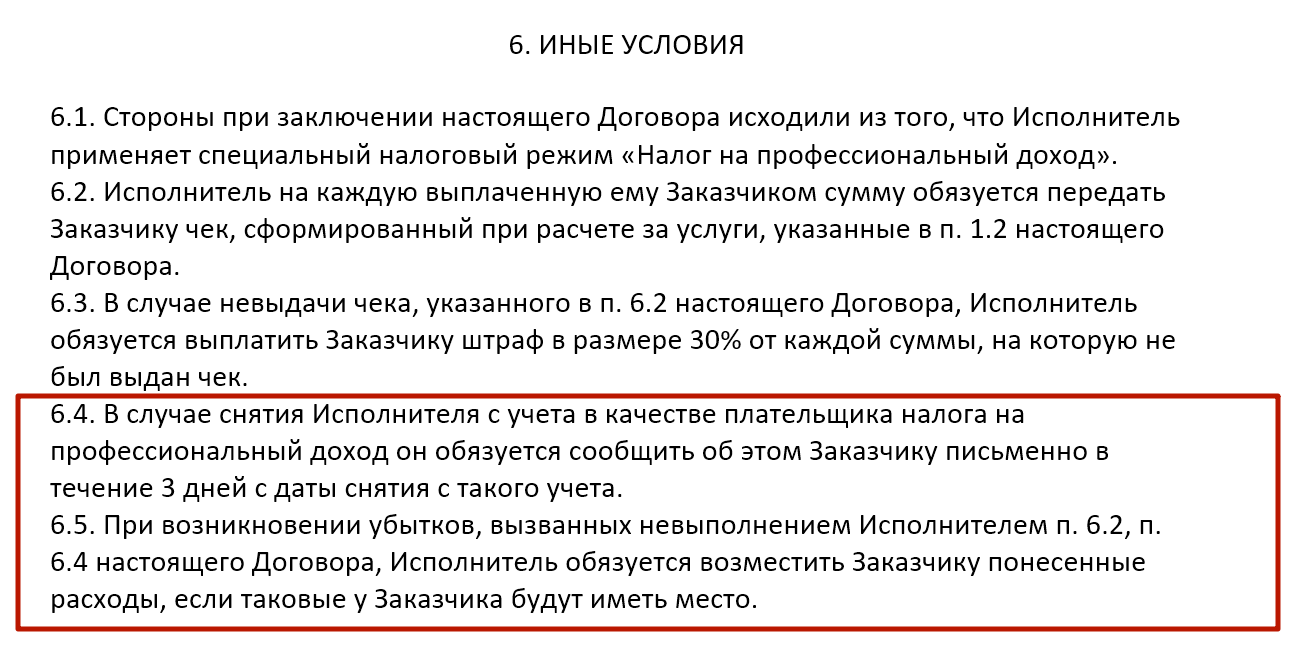

Если самозанятый не против получить доход в натуральной форме, это необходимо прописать в условиях договора на оказание услуг. Кроме того, факт передачи вознаграждения необходимо задокументировать актом и товарной накладной

Дополнительно важно учитывать, что получаемые блага могут быть использованы только лично исполнителем. Получить две тонны мяса и продать в таком случае — нельзя, это не будет натуральный доход

А вот получить две тонны мяса и съесть — можно. А НДФЛ уплатить с учетом среднерыночной цены.

Вывод: если вы самозанятый, дважды подумайте, прежде чем взять в оплату за труды презент или бартер. Работать за еду — значит приобрести на свою шею заморочки с налоговой.

Плюсы и минусы налога на профессиональный доход

Налог на самозанятых дает целый ряд преимуществ:

- Зарегистрировать свой статус и взаимодействовать с налоговиками возможно удаленно, эти функции выполняет мобильное приложение.

- Не требуется подача налоговой декларации, все платежи начисляются автоматически на основании данных из приложения.

- По сравнению с другими режимами налогообложения установлены сниженные ставки.

- ИП разрешается переходить на спецрежим в любой момент, если их работа соответствует критериям самозанятости.

- Предоставляется налоговый вычет.

- Нет необходимости приобретать кассовую аппаратуру, чеки формируются все в том же приложении.

Кроме того, при необходимости подтвердить свои доходы официальным документом, самозанятый сможет получить соответствующую справку. Это актуально при получении банковского кредита или пояснении источника средств, потраченных на дорогостоящую покупку. Регистрация по данному режиму позволяет отстаивать свои права в суде при необходимости, вносить страховые взносы на будущую пенсию по своему желанию.

Важно! Разрешается совмещать деятельность по основному рабочему месту с самозанятостью.

Но у налога НПД есть и определенные минусы:

- Плательщикам такого налога запрещено нанимать помощников.

- Самозанятые не производят выплату страховых взносов, а, значит, им не идет страховой стаж, если они не делают платежи добровольно.

- Самостоятельные выплаты в ФСС не предусмотрены, поэтому получить пособия не получится.

- Невозможно сократить полученные доходы на размер расходов.

- Приложение «Мой налог» получает доступ к содержимому смартфона.

- У приложения отсутствуют альтернативы.

Для самозанятых значимым минусом является необходимость ежемесячной уплаты налога. Без регистрации они могли оставить весь полученный доход себе.

Доход самозанятого в натуральной форме: что нужно знать заказчику

Если у самозанятого возникает доход в натуральной форме, то он не может облагаться налогом в рамках НПД. Рассмотрим, что делать, если возник доход в натуральной форме и какой налог платить.

Доход самозанятого, облагаемый НПД

Согласно закону № 422-ФЗ от 27.11.2018 плательщик НПД может получать доход от реализации товаров собственного производства, работ, услуг, имущественных прав в наличной или безналичной денежной форме. Но могут также возникать случаи, когда полученный доход самозанятого выражается в натуральной форме. Клиентская поддержка и консалтинг от платформы для самозанятых Qugo – помощь с подключением, организация работы без рисков переквалификации отношений и блокировки расчетного счета.

Доход самозанятого в натуральной форме

В своем письме № 03-04-06/96694 от 06.10.2022 Минфин дал разъяснения в отношении налогообложения доходов самозанятых в натуральной форме. Так как доходы в натуральной форме не признаются объектом налогообложения при НПД, к ним должны применяться положения статьи 211 НК «Налог на доходы физических лиц», то есть они облагаются НДФЛ.

Какие еще могут возникнуть нюансы при работе с самозанятыми – в статье « Чек-лист для бизнеса по сотрудничеству с самозанятым» .

- товаров (работ, услуг);

- имущественных прав ( включая коммунальных услуг, питания, отдыха, обучения ) в интересах самозанятого.

Например, заказчик оплатил по просьбе исполнителя специалиста онлайн-курс по графическому дизайну. В данном случае оплаченная стоимость образовательного курса будет считаться натуральным доходом самозанятого.

Если оплата произведена не в интересах самозанятого, то это не будет считаться доходом в натуральной форме.

Подписывайтесь на телеграм-канал Qugo и вы будете первыми в курсе новостей из мира самозанятости и внештатного персонала.

Налогообложение доходов в натуральной форме

При возникновении доходов в натуральной форме заказчик становится налоговым агентом в отношении этих доходов. Доход в этом случае облагается НДФЛ. Следовательно налог должен отразиться у заказчика в расчете 6-НДФЛ.

Удержанный налог с натурального дохода отражается следующим образом.

В Разделе 1

НДФЛ включается в общую сумму удержанного налога за три месяца по строке 020 , а также по строке 022 с указанием срока перечисления по строке 021.

В Разделе 2

- доход в натуральной форме отражается в строке 110 в общей сумме дохода нарастающим итогом с начала налогового периода;

- НДФЛ исчисленный с натурального дохода в строке 140 в обобщенной сумме исчисленного налога нарастающим итогом с начала года;

- НДФЛ удержанный с дохода в натуральной форме в строке 160 в сумме удержанного налога нарастающим итогом с начала года.

Если заказчику не с чего удержать и перечислить в бюджет НДФЛ, то он должен сообщить об этом в налоговую . В данном случае самозанятый сам рассчитает и заплатит НДФЛ со своего натурального дохода. Тогда в расчете 6-НДФЛ заказчик отразит налог следующим образом:

- в строке 160 такой налог не указываем;

- отражаем НДФЛ в строке 170 – сумма налога, которую налоговому агенту удержать не удалось.

Также заказчикам необходимо внимательнее относиться к компенсации расходов по проезду или найму жилья для проживания самозанятых исполнителей не по месту постоянного жительства, так как такие компенсации больше характерны для трудовых отношений. Можно попасть под прицел налоговых органов ( письмо Минфина № 03-11-11/17314 от 10.03.2022 ).

Доверьте работу с самозанятыми Онлайн-платформе Qugo . Она полностью автоматизирует расчеты и документооборот между заказчиками и исполнителями.

Обеспечивает организацию выплат и обмен закрывающими документами. Удобная бесшовная интеграция по API с вашими бизнес-системами.

Как расплачиваться за бартер

Налог на профессиональный доход нужно оплачивать со всех доходов, которые самозанятый получил в ходе своей деятельности. Человек оказал услугу, получил за нее деньги, выдал заказчику чек — все прозрачно. Если же за работу вам, например, дали сертификат на какую-либо услугу или какой-то ценный подарок, то это расценивается как доход в натуральной форме.

Согласно главному закону, регулирующему деятельность самозанятых (Федеральный закон № 422 от 27.11.2018), доходы в натуральной форме не облагаются налогом на профессиональную деятельность. Равно как и зарплата в рамках трудового договора, или вознаграждение по договору гражданско-правового характера (ГПХ). То есть платить НПД при бартерной сделке не нужно.

Рано радуетесь

Все виды доходов, которые не подлежат налогообложению в рамках НПД, облагаются иными видами налогов.

Например, если попытаться со стоимости полученного бартером предмета заплатить налог на профессиональный доход, ФНС почти наверняка обнаружит несоответствие и даже может аннулировать статус самозанятого.

Но платить налог за доход в натуральной форме все-таки надо. И будет это в разы сложнее, чем в случае с НПД. И дороже. Согласно статье 41 Налогового кодекса, доход — это экономическая выгода. А доход физических лиц, в том числе в натуральной форме, облагается НДФЛ (23 глава НК РФ).

Кто не сможет быть самозанятым, применять НПД (налог на профессиональный доход)

Не вправе применять специальный налоговый режим:

- Лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке.

- Лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд.

- Лица, занимающиеся добычей и (или) реализацией полезных ископаемых.

- Лица, осуществляющие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, за исключением лиц, оказывающих услуги по доставке товаров и приему (передаче) платежей за указанные товары (работы, услуги) в интересах других лиц.

- Индивидуальные предприниматели, применяющие другие налоговые режимы. Т.е. нельзя будет совмещать НПД с УСН и даже ОСНО.

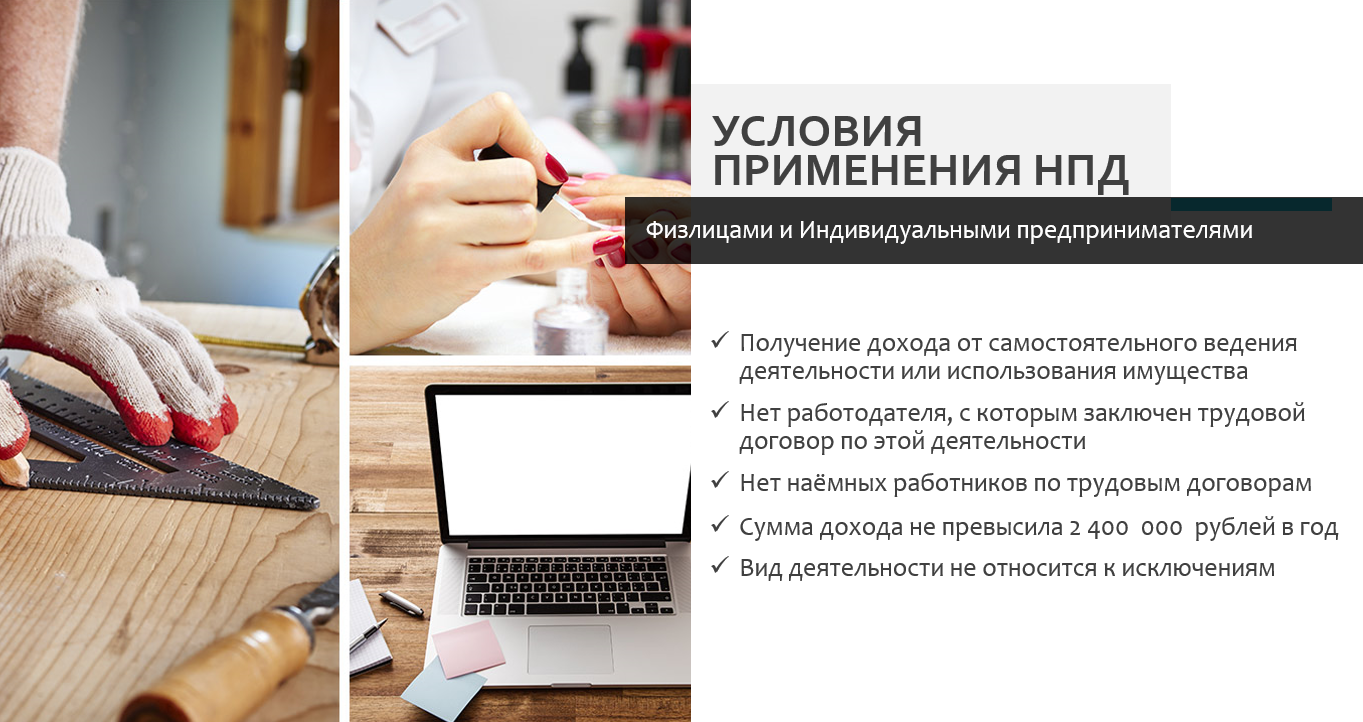

- Налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в календарном году 2,4 миллиона рублей.

Что такое налог на профессиональный доход

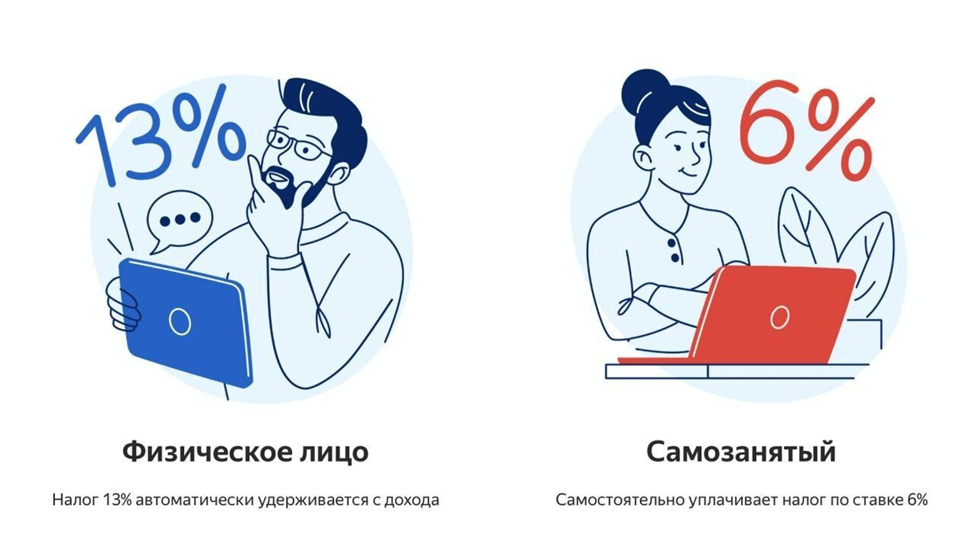

Налог на профессиональный доход – это новый вид налогообложения, который начал действовать в качестве эксперимента, но в 2024 году действует по всей России. Режим называется льготным или специальным, потому что он освобождает физлиц от уплаты НДФЛ по ставке 13%.

Понятие профессионального дохода установлено в статье 2 закона от 27.11.2018 N 422-ФЗ: «Доход физических лиц от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также доход от использования имущества». Плательщиками НПД могут быть не только обычные физические лица, но и те, кто зарегистрировал ИП.

Отдельно стоит сказать про оговорку относительно работодателей. Плательщики налога на профдоход могут параллельно работать по трудовому договору, но не по тому виду деятельности, по которому они признаются самозанятыми. Более того, в законе сказано про то, что плательщик НПД не может оказывать услуги или выполнять работы для заказчика, который был его работодателем менее двух лет назад. Это сделано специально, чтобы не началось массовое увольнение наёмных работников и перевод их в плательщиков НПД.

По своей сути налог на профессиональный доход ближе всего к режиму УСН Доходы. Здесь тоже для расчёта налоговой базы учитывают только полученные доходы без произведённых расходов. Однако по сравнению с УСН Доходы ограничений в режиме для самозанятых больше.

|

УСН Доходы |

Налог на профессиональный доход |

|---|---|

|

Годовой доход – не более 265,8 млн рублей (*) |

Годовой доход – не более 2,4 млн рублей |

|

Можно нанимать до 130 работников по договорам ГПХ и трудовым (*) |

Работников по трудовым договорам нанимать нельзя |

|

Можно заниматься торговлей, производством, услугами, работами |

Нельзя заниматься торговлей, виды деятельности – это услуги, работы и реализация товаров собственного производства. |

(*) На УСН действуют не только обычные, но и повышенные лимиты. От соблюдения лимитов зависят налоговые ставки.

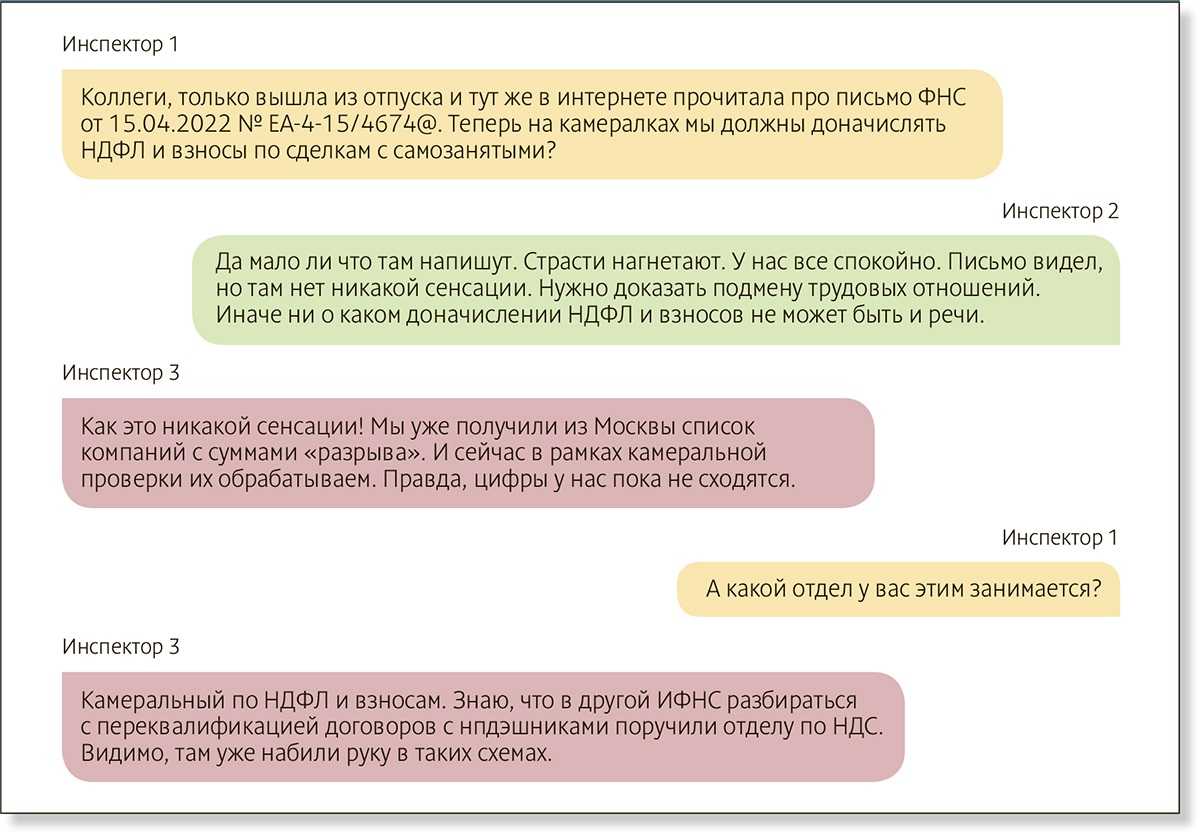

Что учесть организации при сотрудничестве с самозанятыми?

При привлечении юридическим лицом к сотрудничеству самозанятых важно сразу определить, будет ли это разовое оказание услуг или выполнение ими регулярной трудовой функции в качестве работников. Если они будут оказывать услуги или выполнять работы ежемесячно на протяжении длительного периода времени и получать за это одинаковую плату, речь может идти о трудовых отношениях

В таком случае работодатель обязан уплачивать НДФЛ и взносы в Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования. За неуплату или неполную уплату сумм налога и страховых взносов работодатель может понести налоговую, административную и даже уголовную ответственность.

(Если отношения с самозанятым схожи с трудовыми, заключенный с ним гражданско-правовой договор могут переквалифицировать в трудовой. Это приведет к начислению недоимки по ЕСН и страховым взносам в ФСС, штрафов и пеней за их несвоевременную уплату и административной ответственности, предусмотренной ст. 5.27 КоАП РФ. Как составить договор, чтобы этого не случилось, рассказано в материале «Как правильно оформить отношения с контрагентами и сотрудниками стартапа?».)

Человек не может одновременно работать у работодателя по трудовому договору и сотрудничать с ним как самозанятый. Более того, работодатель не вправе привлечь к сотрудничеству самозанятого, который прежде был его работником и уволился в течение последних двух лет. То есть работник может оказывать услуги как самозанятый любым физическим и юридическим лицам, но только не своему работодателю.

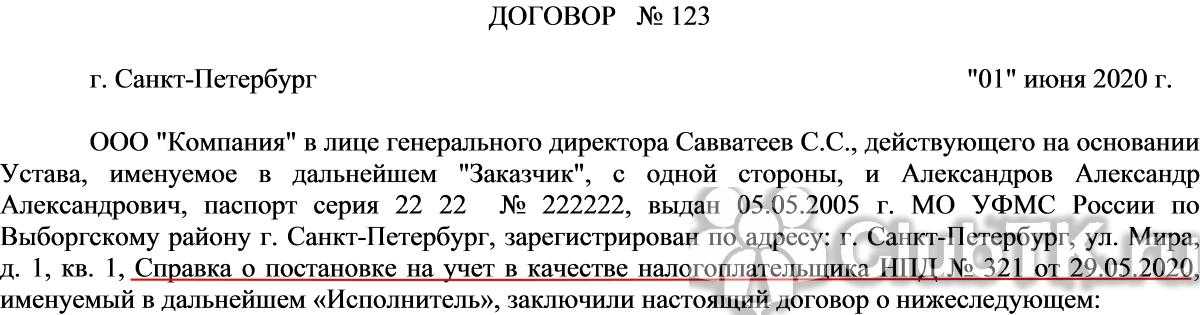

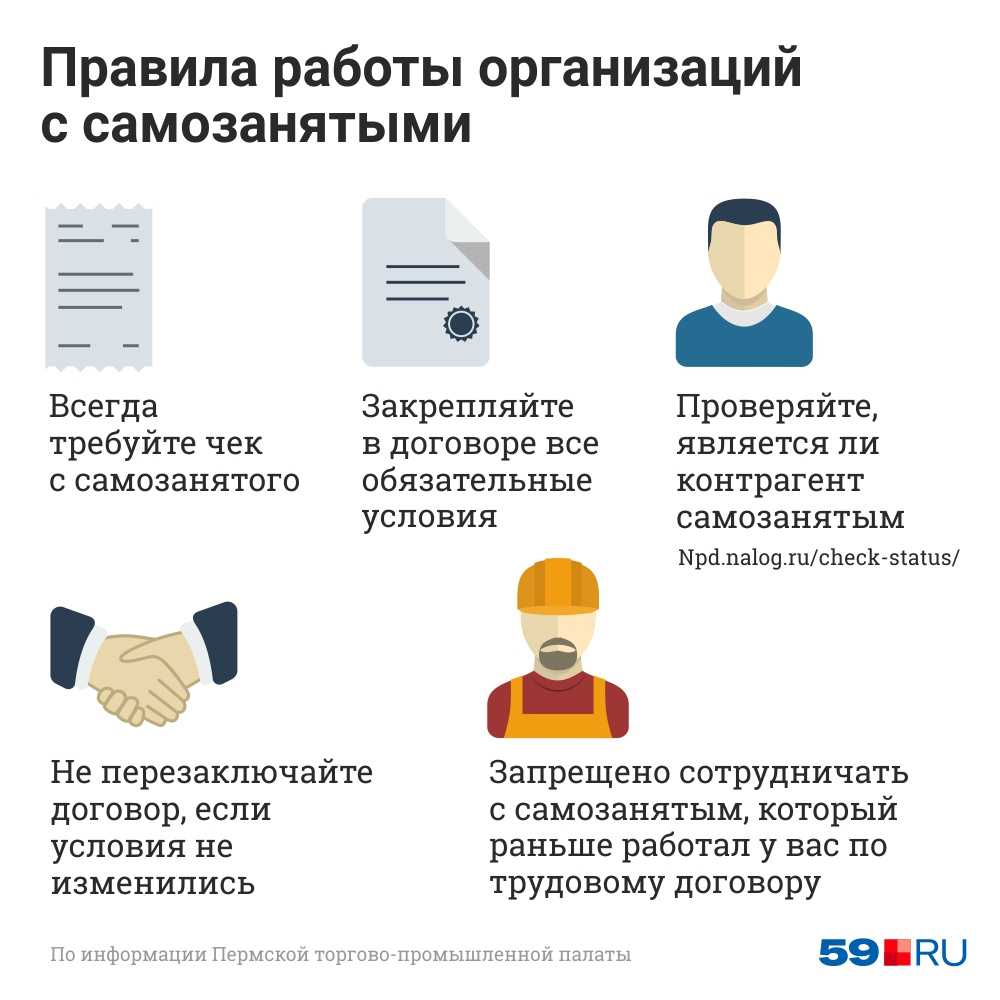

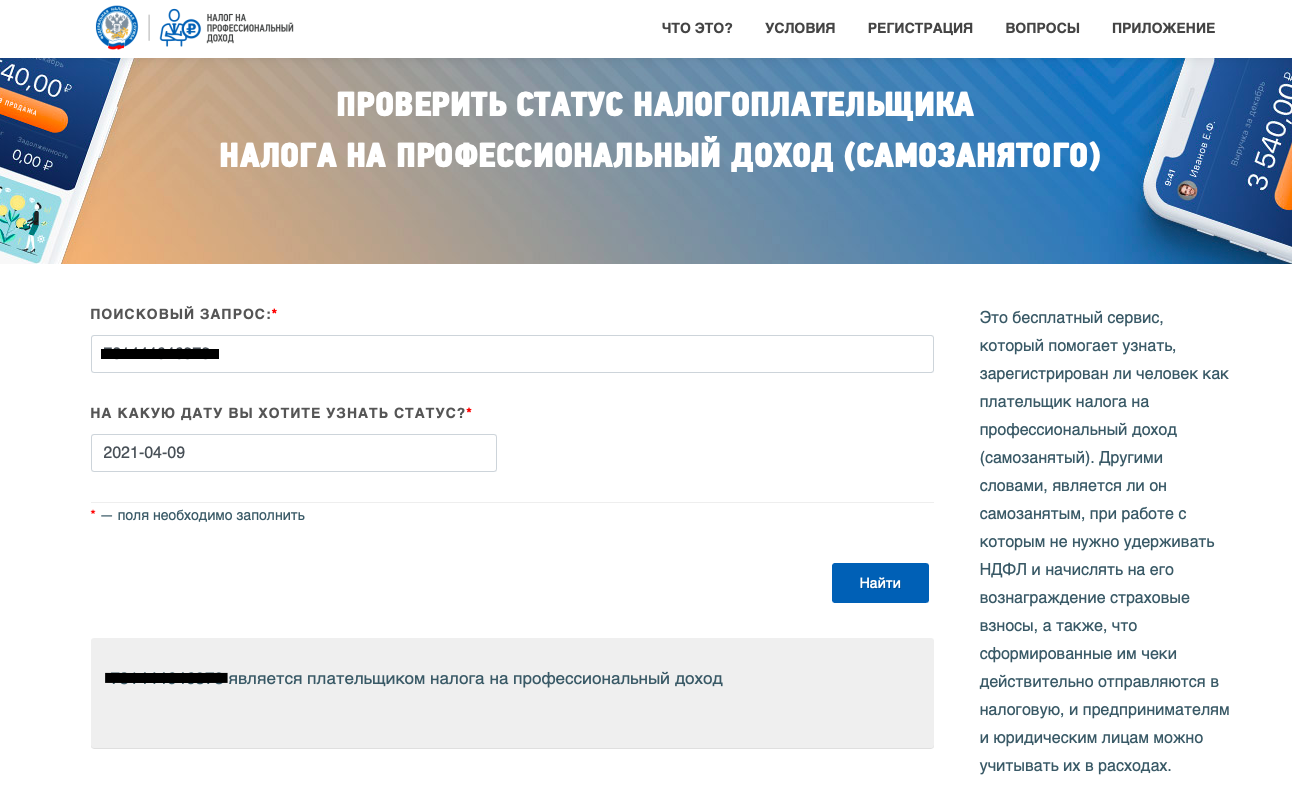

Организация должна самостоятельно проверять статус самозанятого, запрашивать у него справку о постановке на учет в качестве плательщика НПД или снятии с учета. Проверить статус плательщика НПД можно на сайте ФНС. Для этого нужно ввести ИНН физлица и дату, на которую определяется статус, в поля на странице сайта по адресу: https://npd.nalog.ru/check-status.

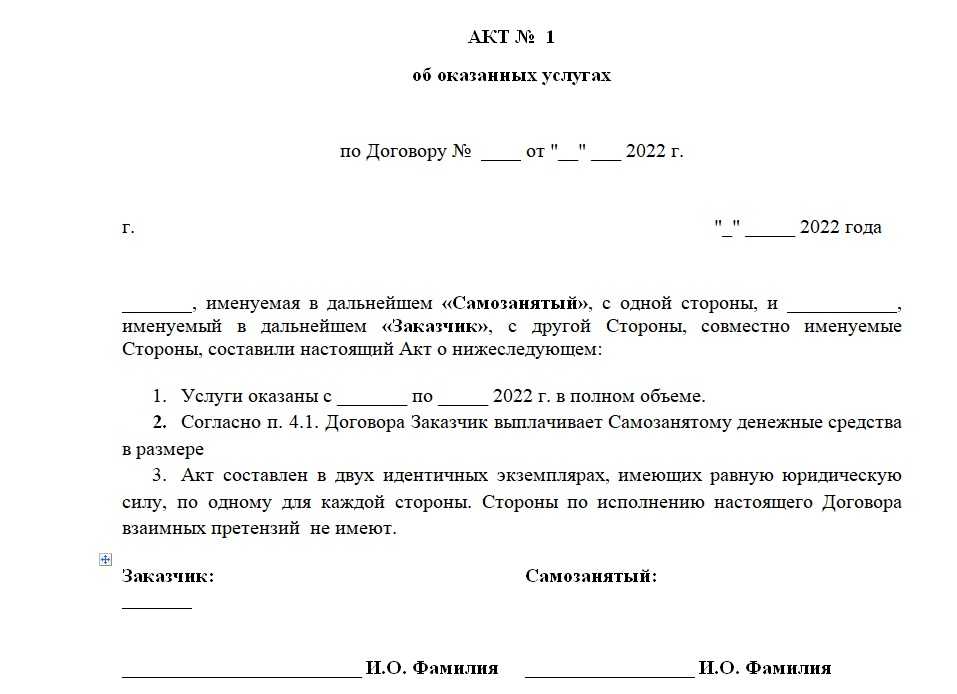

Компания не платит налог и взносы за самозанятого, делает он это сам. Расходы, связанные с приобретением товаров, работ или услуг у самозанятых, учитываются при определении налоговой базы по налогу на прибыль, НДФЛ, УСН, ЕСХН, но только при наличии чека, сформированного продавцом (исполнителем) в порядке, предусмотренном ст. 14 Закона № 422-ФЗ. В случае отсутствия чека расходы не учитываются. ФНС рекомендовала подписывать акт о выполнении работ (оказании услуг) с самозанятым для налогового учета расходов (например, при наличии предоплаты), поскольку этот документ будет подтверждать факт и период или дату их выполнения (информация ФНС России от 26 августа 2021 г.).

Плательщик НПД вправе скорректировать переданные налоговому органу сведения о сумме расчетов. Это может понадобиться в случае возврата денежных средств, полученных в счет оплаты товаров, работ и услуг, или ввода неверных сведений (ч. 4 ст. 8 Закона № 422-ФЗ). При этом аннулирование плательщиком НПД чека без возврата покупателю (заказчику) денежных средств не является основанием для непризнания в составе расходов затрат последнего. Однако аннулирование чека может являться основанием для проведения мероприятий налогового контроля, направленных на установление полноты уплаты налогов (сборов). Покупатель (заказчик) вправе обратиться в налоговый орган с инициативой о проведении мероприятий налогового контроля в отношении плательщика НПД с приложением документов, подтверждающих реализацию товаров, работ, услуг и факт их оплаты (Письмо ФНС России от 28 октября 2021 г. № ПА-4-20/15213@).

Для решения спора с самозанятым гражданином организации придется обращаться в суд общей юрисдикции, а не в арбитражный суд, как в случае возникновения конфликта с другими контрагентами-предпринимателями (понять, в каком суде отстаивать свои интересы, поможет статья «Защита прав и интересов в рамках гражданского судопроизводства»).

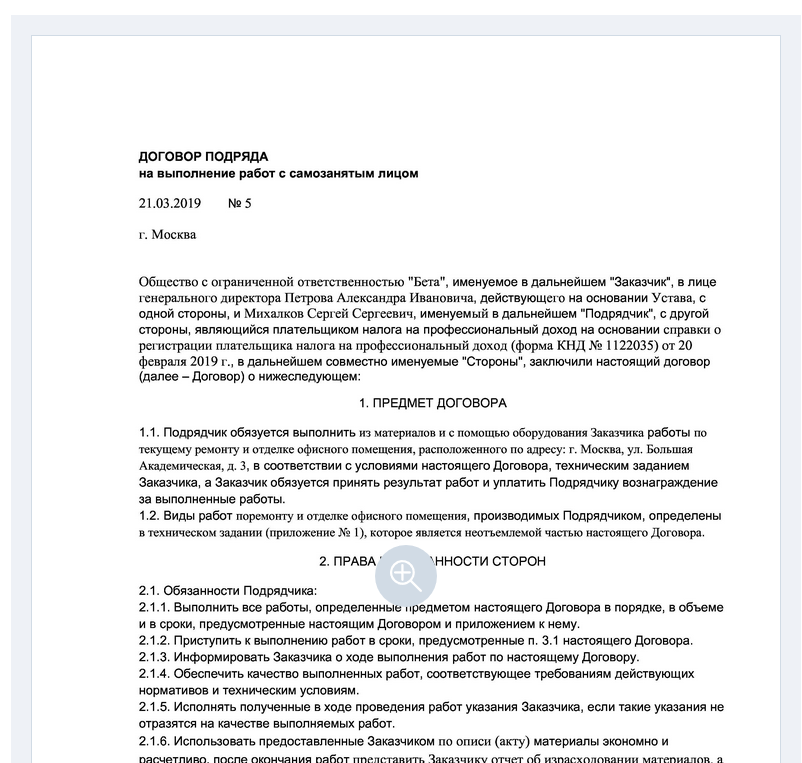

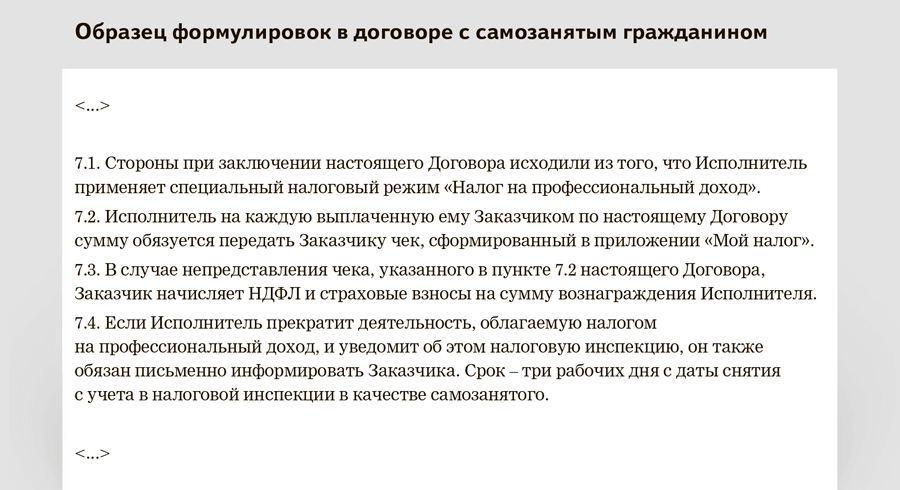

Особенностям заключения договоров с самозанятыми посвящено Письмо ФНС России от 20 февраля 2019 г. № СД-4-3/2899@. Там же говорится о формировании самозанятым гражданином чека и передаче его заказчику, корректировке налоговой базы при возврате денег гражданину, сроках и порядке уплаты НПД.

Суть налога на профессиональный доход

Самозанятые ошибочно используют налоговый бонус в 10 000 руб

Это не значит, что налоги до первых 10 000 рублей платить не надо. На практике это работает так. Например. Вы работаете налоговым консультантом и оформили самозанятость. За свою деятельность Вы единоразово получили 20 000 руб от юридического лица. По идее, должны заплатить 6% налога, то есть 1200 рублей. Но с налоговым бонусом Вы платите не 6%, а только 4% (льгота 2%), то есть 800 рублей. Разница 400 рублей в этом месяце и есть тот самый налоговый бонус. Представим, что в следующем месяце ситуация аналогичная, то есть Вы снова сэкономили 400 рублей. И так до тех пор, пока суммарно экономия не перевалит за 10 000 рублей. Потом льгота пропадает и платить придется все 6%.

Налогообложение физических лиц, граждан РФ

1. НДФЛ налог на доходы физических лиц

Данный налог обязаны платить все граждане, получающие любой доход (ст.207 НК РФ). Налоговый агент (это фирма, организация, где работает гражданин по трудовому договору) не выдаст деньги, пока не удержит и не уплатит налог. Тут ничего уже не поделать.

А вот когда гражданин делает «шабашку» и получает за неё вознаграждение, то он не платит НДФЛ. «Дураков у нас нет». Из-за копеек платить какой-то налог, да еще сдавать декларацию, в которой запутаешся и не распутаешся.

Таких «самозанятых», которые добывают себе хлеб насущный, чиновники насчитали по стране 20-25 млн. душ

Внимание!. Есть еще одни льготники — садоводы, огородники

Кто получает доходы от продажи выращенной в личных подсобных хозяйствах продукции животноводства. Они тоже не платят налог!!!

На этом сказка про НДФЛ заканчивается, начинается новая, про новый чудесный налог, его назвали замудрено: налог на профессиональную деятельность, или сокращенно — НПД. О нем ниже.

2. НПД налог на профессиональную деятельность

Что такое профессиональный доход

Согласно закону под профессиональным доходом (НПД) понимается нпд доход самозанятых граждан от деятельности, при которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также доход от использования имущества.

НПДешник — как ИП, только без регистрации в ЕГРИП и не платящий страховые взносы и не применяющий ККТ !

Налоговым периодом будет являться календарный месяц.

Расчетный счет открывать не нужно!

Кассовый аппарат не нужен !

Согласно закона, ставка НПД самозанятых зависит от того, кому предоставляется услуга и составит:

- 4% в отношении доходов, полученных налогоплательщиками от реализации товаров (работ, услуг, имущественных прав) физическим лицам;

- 6% в отношении доходов, полученных налогоплательщиками от реализации товаров (работ, услуг, имущественных прав) индивидуальным предпринимателям для использования в предпринимательской деятельности и юридическим лицам.

В законе прописан запрет на изменение ставок налога в течение 10 лет. Эта сказка для доверчивых граждан!

Законом предусмотрен вычет из налога в размере не более 10 тыс.рублей, который будет зависеть от ставки налога. Если доход облагается по ставке 4%, то вычет составит 1% от дохода. Если применяется ставка 6%, то вычет составит 2% от дохода. Однако в обоих случаях вычет не может быть более 10 тыс.рублей и будет даваться один раз.

Например: доход 25 тыс. в месяц и ставка налога 4%, налог к уплате должен быть 1000, но будет вычет в 250 рублей и к уплате будет всего 750. И так до тех пор, пока вычет не составит 10 тыс. рублей

Из исчисленной суммы налога 1,5% пойдут в Фонд обязательного медицинского страхования. Обязательных отчислений в Пенсионный фонд не будет. Это означает, что физлицу придется самостоятельно решать, платить взносы на будущую пенсию или нет.

В целом это достаточно выгодное «предложение». Налоговая ставка по НДФЛ составляет 13%, по УСН — 6 или 15 процентов, на ПСН — 6%. Кроме того, лица, перешедшие на уплату НПД, смогут воспользоваться специальным налоговым вычетом и уменьшить исчисленную сумму налога на сумму до 10 тыс. рублей.

Веб-кабинет «Мой налог» для НПД

Это сервис для регистрации и работы плательщиков налога на профессиональный доход (самозанятых). Веб-кабинетом можно пользоваться на компьютере. У веб-кабинета такие же возможности, как у мобильного приложения. Здесь можно зарегистрироваться через личный кабинет налогоплательщика, формировать и отправлять чеки клиентам, а также следить за доходами и начислениями.

Веб-кабинет «Мой налог» — это не то же самое, что личный кабинет налогоплательщика-физлица, куда приходят уведомления по имущественным налогам и где можно подать декларацию о доходах.

«Мой налог» — это сервис для работы на специальном налоговом режиме «Налог на профессиональный доход». Его используют самозанятые граждане, которые работают не по трудовому договору и без наемных сотрудников. Если вы не самозанятый и не собираетесь использовать этот налоговый режим, проходить регистрацию в веб-кабинете «Мой налог» для других целей не нужно.

Мобильное приложение «Мой налог»

Для плательщиков НПД ФНС разработала специальное программное обеспечение – мобильное приложение «Мой налог». Это приложение применяется с использованием компьютерного устройства (мобильного телефона, смартфона или компьютера, включая планшетный компьютер), подключенного к сети Интернет ( Федерального закона от 27.11.2018 № 422-ФЗ).

Мобильное приложение предусматривает, в частности, следующие возможности:

- формирование заявления о постановке плательщика НПД на учет (ч. 4 ст. 5);

- информирование налоговой инспекцией физлица об отказе в постановке на учет при выявлении противоречий между представленными документами (информацией) (ч. 6 ст. 5);

- уведомление налоговой инспекцией физлица о постановке на учет в качестве плательщика НПД (ч. 10 ст. 5 закона);

- ежемесячное уведомление налоговой инспекцией налогоплательщика (не позднее 12-го числа месяца, следующего за истекшим) о сумме налога, подлежащей уплате, с указанием реквизитов, необходимых для уплаты налога (ч. 2 ст. 11);

- направление налогоплательщику требования об уплате налога, если налог не был уплачен в срок (не позднее 10 календарных дней со дня истечения срока уплаты) (ч. 6 ст. 11);

- передача налогоплательщиком в налоговую инспекцию сведений о произведенных расчетах;

- формирование чека и передача его покупателю (заказчику) (ч. 1 ст. 14).

Сколько уже скачали на 03-11-2021 г.

Сколько уже скачали на 03-11-2021 г.

При каких условиях самозанятый может принимать оплату наличными

Начнем с того, что приём платежей самозанятый может осуществлять только после регистрации своей самозанятости. То есть, ровно с того момента, как встанет на учёт в налоговой, зарегистрировавшись плательщиком налога на профессиональный доход (НПД).

Для регистрации вовсе не нужно куда-то ехать и стоять в очередях, так как постановка самозанятых на учёт происходит онлайн с помощью мобильного приложения «Мой налог».

После авторизации в приложении, заполнения полей формы и подтверждения номера телефона, вы и становитесь самозанятым. Часто весь процесс занимает несколько минут, однако, ведомству бывает нужно некоторое время для проверки указанных сведений.

В частности, налоговая проверяет следующее:

- не является ли указанный вид деятельности запрещенным законом о самозанятых (Закон «О проведении эксперимента…» 422-ФЗ);

- не состоите ли вы на госслужбе, ведь госслужащий из широкого списка деятельности самозанятых может только сдавать квартиру;

- нет ли у вас неоплаченных штрафов и пени по налогам.

При этом, неважно, какие именно услуги оказываются клиентам (проводите консультации, оформляете интерьер или занимаетесь частным извозом), принять наличные деньги можно в любом случае

![]()

Теперь МЫ можем принимать наличные!

Наличные деньги могут быть:

- переданы клиентом лично в руки на месте сделки (например, при покупке ваших товаров или заключении договора аренды вашего жилья);

- отправлены денежным переводом (который предполагает получение адресатом наличных средств).

Страховые взносы для плательщиков НПД

Анализируя причины, по которым миллионы самозанятых до сих пор не зарегистрировали ИП, налоговики выяснили, что одной из них является необходимость платить страховые взносы. Действительно, для тех, кто имеет нерегулярный доход от оказания услуг или выполнения работ, это значительная сумма — в 2024 году минимум 49 500 рублей (на пенсионное и медицинское страхование).

Причем платить взносы за себя ИП должен, даже если бизнесом он временно не занимается или прибыль не получает. А если дополнительная деятельность приносит всего 15-20 тысяч рублей в месяц, то отдавать из них 3-3,5 тысячи накладно.

Новое налогообложение самозанятых освобождает их от уплаты страховых взносов, в том числе, индивидуальных предпринимателей, которые перешли на НПД. Однако у этого есть и оборотная сторона – нет взносов, нет и страхового стажа для получения пенсии.

Чтобы иметь право на страховую, а не на социальную пенсию, самозанятые могут платить взносы на пенсионное обеспечение в добровольном порядке. Размер платежей на ОПС такой же, как для индивидуальных предпринимателей, в 2024 году это 49 500 рублей. Подробнее о том, как начисляется трудовой стаж для самозанятых, читайте здесь.

А вот в отношении медицинского обслуживания плательщики НПД являются застрахованными лицами, хотя взносы на ОМС отдельно не платят. Дело в том, что часть уплаченного ими налога будет автоматически направляться в бюджет ФФОМС.

Сколько налогов платят самозанятые

Как платить налог на профессиональный доход

Плательщику НПД рассчитывать свой налог самостоятельно не надо. Расчёт формируется автоматически через приложение «Мой налог». Как только самозанятый оформит чек через это приложение, сумма дохода попадает в налоговую базу.

По итогам каждого месяца, не позднее 12-го числа месяца, следующего за отчётным, самозанятый будет получать уведомление об уплате налога с указанием реквизитов. Для удобства к приложению можно привязать банковскую карту, тогда налог списывается автоматически.

Срок уплаты налога на профессиональный доход – до 25 числа месяца, следующего за отчётным. За нарушение срока оплаты налагается штраф в 20% от недоимки. Если сумма налога окажется меньше 100 рублей, платить её пока не надо, она добавится к налогу за следующий период. А при отсутствии дохода в отчётном месяце налога к уплате не будет, никакой обязательной фиксированной суммы здесь нет.

Если самозанятый получит доход больше 2,4 млн рублей в календарном году, то он теряет право платить НПД. Что делать при превышении установленного лимита доходов? Выход здесь только один – регистрировать бизнес в обычном порядке в налоговой инспекции.

Но если плательщиком НПД был уже зарегистрированный индивидуальный предприниматель, то у него есть 20 дней, чтобы перейти с этого режима на другой льготный (УСН, ЕСХН, ПСН). В противном случае дальнейшие доходы ИП будут облагаться в рамках общей системы с уплатой НДФЛ и НДС.

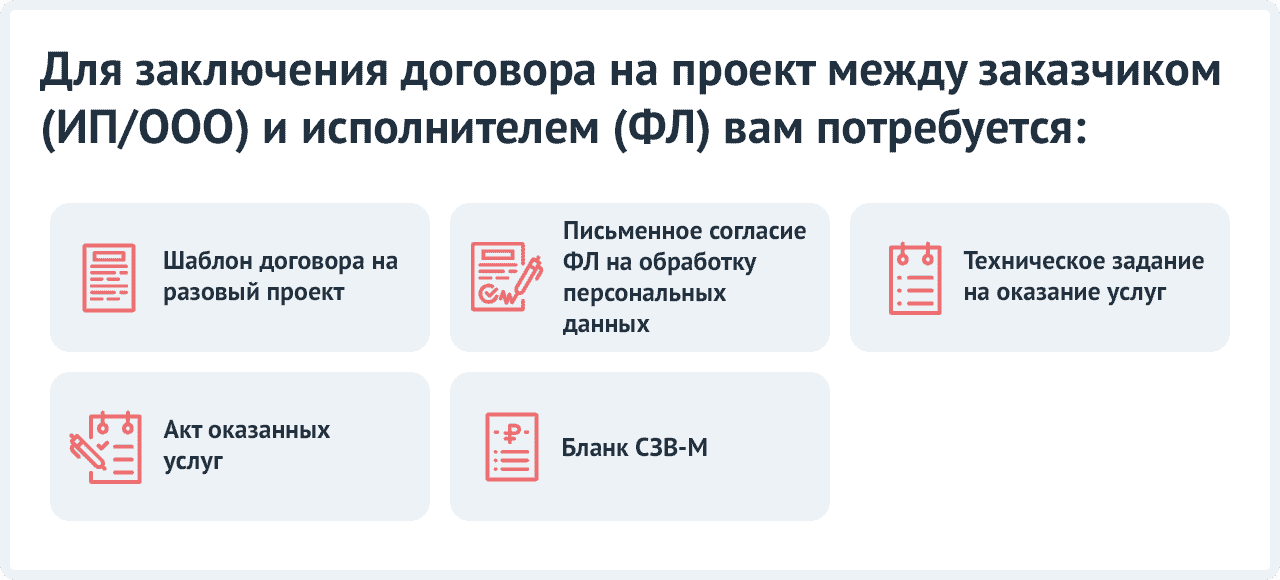

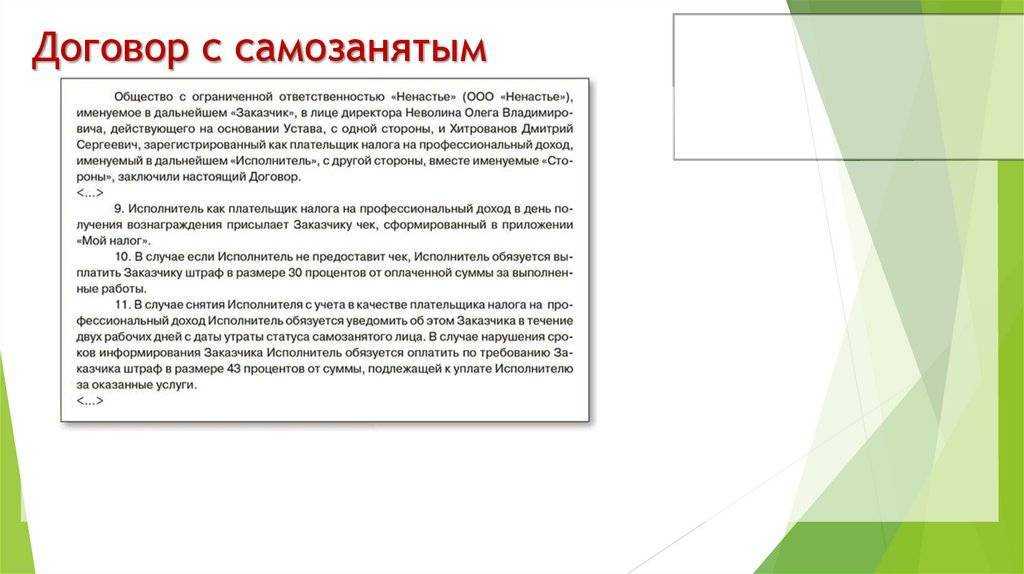

- Как получить налоговый бонус для самозанятых

- Как заключить договор с самозанятым

- Нужен ли расчётный счёт для самозанятых

Каналы сбыта

Если с определением товаров собственного изготовления возникают вопросы, то с каналами сбыта их нет. По крайней мере, пока ни закон № 422-ФЗ, ни другие нормативные акты ограничений не устанавливают.

Что касается настоящего оффлайн-магазина, то это вряд ли возможно. Всё-таки, продукция самозанятого – это штучный товар, часто изготовленный на заказ. Большие объемы самостоятельно изготовить трудно, потому что работников, даже продавца, нанимать нельзя. Кроме того, без оформления ИП или ООО трудно будет арендовать торговую площадь, поэтому проще сдавать свои товары на реализацию в уже действующие магазины.

Однако, опять же, нормативных актов, регулирующих такие отношения, пока нет. И невозможно предсказать, как ИФНС оценит производство собственных товаров, если каждый этап в нём будет поручен разным исполнителям.

Что такое НПД и как он работает

Налог на профессиональный доход (НПД) существует в России уже три года. По задумке законотворцев, инициатива упрощенного налогообложения для фрилансеров должна была помочь легализовать доход тем, кто отказывался оформляться как индивидуальный предприниматель (ИП). Ставка более чем лояльная — от 4 % до 6 %. Более чем в два раза ниже, чем НДФЛ, например.

Плюсы в том, что самозанятому, если он оказывает услуги и выставляет чеки в мобильном приложении «Мой налог», не нужно формировать отчеты и каким-либо образом взаимодействовать с налоговыми органами. Система ежемесячно автоматически высчитывает сумму налога, а оплатить его можно в один клик через «Мой налог». Из минусов — есть пределы по годовому заработку (не более 2,4 млн рублей, дальше уже ИП или юрлицо), невозможность нанимать людей и ряд ограничений по сферам деятельности.

Важные моменты при приёме самозанятым наличных средств

Принимая наличные деньги за свои услуги, самозанятому надо чётко понимать, что весь его годовой доход ограничен суммой в 2,4 млн рублей

В эту сумму включаются все деньги, получаемые благодаря деятельности самозанятого, неважно, каким способом (наличным или безналичным) они были переданы

Это обязательно стоит учитывать, особенно когда бизнес крепко стоит на ногах и доходы стремительно растут. Узнать о том, сколько уже заработали в текущем году, можно через приложение для самозанятых «Мой налог».

У приложения, кстати, много и других полезных функций. Например, можно заказать справку о доходах для оформления кредита или получения кредитной карты.

Касаемо же именно получения наличных, также следует иметь ввиду следующие моменты:

- получая наличные, самозанятый должен сразу декларировать получаемую сумму через программу «Мой налог», указав данные клиента, сумму полученных денег и услугу, за которую была получена оплата;

- после регистрации продажи через приложение самозанятый обязан выдать клиенту чек на месте получения средств (он может быть передан клиенту в виде QR-кода, скриншота чека с телефона, электронной копии или распечатанным на бумаге).

А вот и чек!

При этом, самозанятый не обязан:

- декларировать получение наличных за свои услуги каким-либо другим способом (ему не нужно подавать налоговых деклараций и хранить бухгалтерские записи);

- принимать оплату только наличными или только одну специальную карту/счёт (может получать деньги любым способом);

- заключать договор с клиентом (исключение — сдача жилья в аренду или сотрудничество с организациями).

После получения денег стоит иметь ввиду, что до 25 числа следующего месяца с дохода нужно уплатить начисляемую налоговой службой сумму взносов.

Какие доходы не подпадут под новый спецрежим

- Доходы по трудовому договору.

- От продажи недвижимости, транспорта.

п.3 статьи 2 закона «Налогоплательщики, применяющие специальный налоговый режим, освобождаются от налогообложения налогом на доходы физических лиц в отношении доходов, являющихся объектом налогообложения налогом на профессиональный доход.» - От сдачи в аренду нежилой недвижимости.

- Доходы гражданских и муниципальных служащих, кроме доходов от сдачи в аренду или наем жилых помещений.

- От продажи имущества, которое использовали для личных целей.

- От реализации ценных бумаг и производных финансовых инструментов.

- Доходы от уступки прав требования.

- От передачи имущества в доверительное управление, участия в договоре о совместной деятельности.

- От услуг, работ по гражданско-правовым договорам, если заказчик — работодатель или лицо, бывшее работодателем менее двух лет назад.

- Доходы нянь, репетиторов и др., которые раньше вставали на учет в налоговой как самозанятые (п. 7.3 ст. 83, п. 70 ст. 217 НК).

- Доходы в натуральной форме.

- Доходы от деятельности арбитражных управляющих, медиаторов, оценщиков, адвокатов и нотариусов

Пенсия у самозанятых

Плательщики налога на профессиональный доход не обязаны уплачивать пенсионные взносы. В рамках специального налогового режима «Налог на профессиональный доход» не предусмотрено обязательное отчисление в пенсионный фонд России и пенсия в таком случае может быть только социальной, которую выплатят в 70 лет для мужчин.

Однако налогоплательщик налога на профессиональный доход может добровольно вступить в правоотношения по обязательному пенсионному страхованию и отчислять денежные средства в пенсионный фонд России, т.е. откладывать для себя деньги на пенсию.

Как ФНС находит самозанятых и отслеживает доходы

Поскольку число граждан, которые работают неофициально и не уплачивают налоги, продолжает расти, налоговики определили несколько способов выявлять незарегистрированных самозанятых:

- Онлайн-площадки, на которых публикуются резюме и проводится поиск заказчиков.

- Доски бесплатных объявлений в интернете, где нелегальные самозанятые предлагают свои услуги.

- Соцсети, в которых фрилансеры нередко сами публикуют информацию о своей деятельности.

- Контрольные рейды.

ФНС проводит работу с банковскими структурами, добиваясь возможность анализировать сведения о движении средств на карточках физлиц. Если такое предложение будет принято, любые финансовые поступления могут рассматриваться как оплата за услуги. Именно поэтому незарегистрированные самозанятые предпочитают расчеты наличными.

Самозанятые граждане, определение, легализация

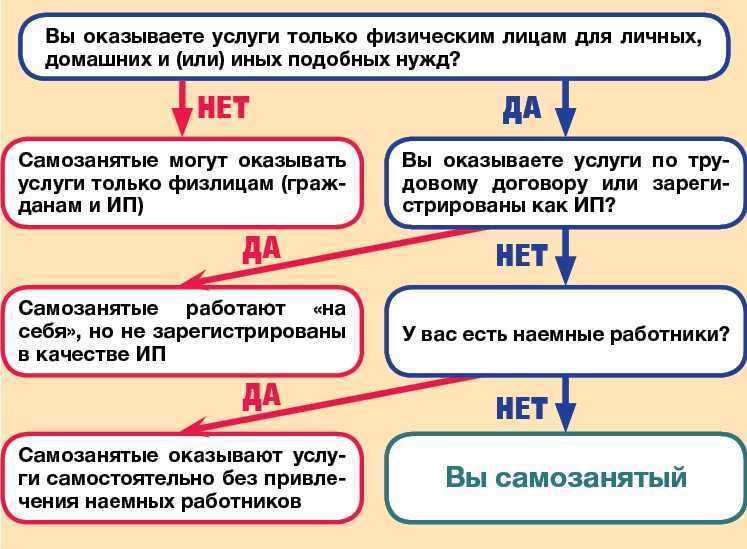

Самозанятость — форма получения необходимого для жизни вознаграждения за свой труд непосредственно от заказчиков, в отличие от наёмной работы.

Есть граждане, которые не являются ИП, но при этом оказывают без привлечения работников другому физлицу или юридическому лицу, услуги для личных, домашних и/или иных подобных нужд. К таким самозанятым лицам можно отнести репетиторов, нянь и другие виды деятельности. Так вот они подлежат налоговому учету по закону (п.7.3 ст.83 Налогового кодекса).

Постановка на учет производится налоговиками на основании поданного физлицом. Постановка на учет в ФНС данной категории физлиц добровольная.. А также освобождения регистрации самозанятых НПД (пп.9 п.2 статьи 6 закона на НПД 4%).