Возможность перераспределить имущественный налоговый вычет между супругами

Согласно законодательству, налоговая льгота на покупку жилья предоставляется непосредственно налогоплательщику. Она не зависит от его семейного статуса и никак не привязана к объекту недвижимости. Возможность получения вычета не может быть делегирована третьему лицу ни при каких обстоятельствах. Поэтому в ситуации, когда один супруг уже использовал свое право на компенсацию, а второй не имеет дохода, с которого удерживается НДФЛ (например, является ИП), вернуть часть стоимости нового жилья не получится.

Но срок давности на возврат 13% от суммы, потраченной на покупку жилья, не установлен. Обратиться за выплатами можно спустя несколько лет. Также можно получать выплаты с перерывом до тех пор, пока не будет компенсирована вся сумма. Например, начать возмещать НДФЛ до ухода в декрет, а закончить после возвращения к трудовой деятельности. Поэтому женщина, купившая квартиру в период ухода за ребенком или задолго до беременности, не оказывается ущемленной в правах.

Условия получения имущественного вычета

Воспользоваться правом на получение вычета смогут официально трудоустроенные супруги, из заработной платы которых осуществляется ежемесячное отчисление НДФЛ в размере 13%. Это правило соблюдается неукоснительно. Если выплат в госказну от лица физического лица не поступало, он не имеет права оформить вычет.Сразу отметим, что получить возврат средств смогут оба супруга. Полученный вычет не относится к совместно нажитому имуществу. Он передается владельцу в частном порядке, т.е. на что потратить деньги сможет решить лишь их получатель. Вторая сторона не вправе настаивать.

Воспользоваться правом на получение вычета смогут официально трудоустроенные супруги, из заработной платы которых осуществляется ежемесячное отчисление НДФЛ в размере 13%. Это правило соблюдается неукоснительно. Если выплат в госказну от лица физического лица не поступало, он не имеет права оформить вычет.Сразу отметим, что получить возврат средств смогут оба супруга. Полученный вычет не относится к совместно нажитому имуществу. Он передается владельцу в частном порядке, т.е. на что потратить деньги сможет решить лишь их получатель. Вторая сторона не вправе настаивать.

Оформляя вычет супруги должны знать, что его сумма не может превысить суммы уплаченных за отчетный период налогов. Это значит, что при выплате 10 тыс. рублей, именно на их возврат можно рассчитывать.

Среди условий оформления вычета на первом месте стоит оформление права собственности на недвижимость. Она должна принадлежать супругам.

Если квартира или дом, по документам принадлежат только одной стороне, то вторая все равно имеет право получить вычет, поскольку имущество является совместно нажитым.

Таким образом, основными условиями получения вычета для супругов являются:

- Выплата НДФЛ.

- Наличие правоустанавливающих документов на недвижимость.

- Использование права на получение вычета на другой объект недвижимости, приобретенный ранее.

В том случае, если в семье есть несовершеннолетние дети, родители вправе оформить вычет и на их долю.

Совместная собственность на квартиру

Главное! Недвижимое имущество, приобретенное в браке, поступает в совместную собственность супругов вне зависимости от того, на кого из них оно оформлено

Также не важно кто из них вносил деньги в его оплату. В любом случае считается, что они несли равные расходы по его приобретению

Это правило прописано в статье 34 Семейного кодекса. Аналогичная норма есть и в статье 256 Гражданского кодекса.

Поэтому если вы купили квартиру будучи в браке и она была полностью оформлена, например, на мужа, то считается, что половину квартиры оплатила жена. Тот факт, что в договоре купли-продажи квартиры и всех платежных документах фигурирует только муж никакого значения не имеет. Ровно такая же ситуация, если недвижимость оформлена на жену. Тогда считается, что муж получил в собственность и оплатил 50% от стоимости этой квартиры

И не важно, что в документах на нее он вообще не значится. Поэтому право на вычет имеет каждый из них

Причем они вправе распределить сумму вычета между собой в любой пропорции. Не обязательно 50 на 50. Можно 30 на 70 или 10 на 90. Конкретную сумму вычета для каждого они определяют самостоятельно. Для этого оформляют специальное соглашение (подробности ниже).

Собственность несовершеннолетнего ребенка

Ребенок, так же как и взрослый, может быть собственником всей квартиры (дома) или лишь доли в квартире (доме). А так как он своего дохода, как правило, не имеет, понятно желание родителей получить имущественный вычет со стоимости купленного для ребенка жилья.

У родителя и ребенка свои свидетельства на доли

При оформлении долевой собственности каждый владелец получает свое свидетельство на право собственности, в котором указывается его доля в жилом помещении. В этом случае размер вычета определяется пропорционально этой доле (Подпункт 2 п. 1 ст. 220 НК РФ; Письма Минфина России от 28.04.2012 N 03-04-05/7-567, от 17.04.2012 N 03-04-05/9-517).

То есть родитель при наличии у него доходов, облагаемых НДФЛ по ставке 13%, может получить имущественный вычет по своей доле (конечно, при условии, что ранее по другому жилью он вычет не заявлял).

Проиллюстрируем на примере. Максимальный размер вычета на данный момент составляет 2 млн руб. (без учета процентов по целевому кредиту). Это значит, что если в собственность родителя и ребенка в равных долях — 1/2 и 1/2 — была оформлена квартира стоимостью 3 млн руб., то родитель по своей доле сможет получить вычет 1 млн руб.: 2 млн руб. x 1/2 (Письмо Минфина России от 28.01.2009 N 03-04-05-01/23). Следовательно, вернуть он сможет 130 тыс. руб.: 1 млн руб. x 13%.

Тогда в будущем ребенок при наличии собственных доходов сможет получить такой же вычет по своей доле в этой квартире (Письмо Минфина России от 16.03.2012 N 03-04-05/7-313). И никаких ограничений по сроку заявления вычета нет.

Но родитель может получить вычет и по доле своего ребенка (Пункт 2 резолютивной части Постановления КС РФ от 13.03.2008 N 5-П; Письмо Минфина от 17.02.2012 N 03-04-05/7-194). То есть в нашем примере родитель заявит вычет в размере 2 млн руб. и вернет налог в сумме 260 тыс. руб.: 2 млн руб. x 13%. Тогда в дальнейшем при покупке другого жилья еще один вычет он заявить не сможет. При этом у ребенка право на вычет по этой квартире «сгорает», но он сможет воспользоваться вычетом при покупке жилья в будущем (Письмо Минфина России от 04.07.2012 N 03-04-05/5-841).

Аналогичное правило работает, если дом был построен своими силами и в нем оформили долю на ребенка (Письмо Минфина России от 29.10.2010 N 03-04-05/7-651).

Кстати, если родитель изначально получил вычет только по своей доле, то может затем «дозаявить» вычет по доле ребенка. Но в любом случае он сможет получить общий вычет в сумме не более 2 млн руб. (Письма Минфина России от 02.02.2012 N 03-04-05/9-109, от 28.03.2011 N 03-04-05/7-194).

Заявить вычет по доле ребенка может только один из родителей (Письмо Минфина России от 27.03.2012 N 03-04-05/7-385). Если же собственниками жилья являются несколько несовершеннолетних детей, то родители могут по своему усмотрению решить, кто из них по доле какого ребенка будет заявлять вычет (Письмо Минфина России от 01.02.2012 N 03-04-05/5-101).

Родитель вправе заявить вычет на долю ребенка, даже если на момент подачи заявления на вычет ребенок уже стал совершеннолетним. Главное, чтобы право на вычет возникло, когда ему еще не было 18 лет.

В свидетельстве указан только несовершеннолетний ребенок

Даже если ребенок является единственным собственником жилья, родитель все равно имеет право заявить вычет на всю его стоимость в пределах 2 млн руб. (Пункт 2.3 мотивировочной части Постановления КС РФ от 01.03.2012 N 6-П). Так он использует свое право на однократное получение вычета. А вот у ребенка сохранится право на вычет по другому жилью, если он приобретет его в будущем.

Ранее Минфин возражал против предоставления вычетов в такой ситуации, мотивируя это тем, что права собственности у родителя не возникает (Письмо Минфина России от 12.05.2009 N 03-04-05-01/277). Поэтому, если вы уже пробовали до марта 2012 г. (когда вышло Постановление КС РФ, разрешившее этот вопрос в пользу родителей) заявить вычет по жилью, купленному для ребенка, но вам отказали, стоит еще раз обратиться в свою инспекцию за вычетом. И хотя в первый раз вы уже подавали заявление на вычет, декларацию, справки 2-НДФЛ от всех работодателей, копии документов, подтверждающих право собственности на жилье, лучше и при новом обращении к налоговикам тоже представить им полный пакет документов.

Можно ли перераспределить имущественный налоговый вычет между супругами?

В том случае, если в данном налоговом периоде супруги не могут полностью получить полагающиеся им суммы, то это право может быть перенесено на следующий налоговый период. И так до тех пор, пока данное право не будет полностью реализовано.

В том случае, если в данном налоговом периоде супруги не могут полностью получить полагающиеся им суммы, то это право может быть перенесено на следующий налоговый период. И так до тех пор, пока данное право не будет полностью реализовано.

Следует отметить, что налоговый вычет по расходам на лечение, обучение или страхование жизни на следующий период перенести не получится. Этим правом можно воспользоваться только за тот период, когда были внесены платежи по данным статьям расхода.

При этом провести перераспределение между супругами налогового вычета уже в процессе получения данной выплаты не получится. Так как отказ от уже предоставленного налогового вычета по закону невозможен.

При этом как лучше оформить квартиру супругам, чтобы получить налоговый вычет, могут решить только они сами. Это их право распределять налоговый вычет в процентном соотношении так, как им это будет удобно.

Стандартный налоговый вычет

Вычеты, рассмотренные ниже, предоставляются гражданам, годовая заработная плата которых в сумме оказывается не более 350 тыс рублей.

Разновидности стандартных вычетов:

| Категория налогоплательщиков | Размер вычета (руб/мес) |

| Пострадавшие от радиации при возникновении или ликвидации последствий Чернобыльской аварии, а также инвалиды, потерявшие здоровье при данных обстоятельствах, и военнослужащие, участвовавшие при устранении последствий аварии. | 3000 |

| Военнообязанные, трудившиеся на объекте «Укрытие». | |

| Пострадавшие и инвалиды, утратившие здоровье из-за аварии на «Маяке». | |

| Испытатели ядерных установок под землей и в воздухе. | |

| Участники захоронения радиоактивных веществ. | |

| Инвалиды ВОВ и участники боев. | |

| Герои СССР, РФ | 500 |

| Обладатели Ордена Славы | |

| Отслужившие в период ВОВ | |

| Ветераны и защитники СССР во время ВОВ | |

| Жители блокадного Ленинграда | |

| Пленники фашистов | |

| Инвалиды детства или I и II группы | |

| Пострадавшие от радиации на ЧАЭС, «Маяк» | |

| Медработники, участвовавшие в ликвидации последствий ЧАЭС | |

| Доноры костного мозга | |

| Члены семей погибших военных и госслужащих | |

| Участники боев в Афганистане и других горячих точках | |

| Родители (опекуны, усыновители)

Для единственного родителя, попечителя или опекуна налоговый вычет можно получить в двукратном размере. Также право на двойной вычет возникает при отказе одного родителя от вычета в пользу второго. |

|

| на 1-го и 2-го ребенка, на каждого | 1400 |

| на 3-го и всех последующих детей, на каждого | 3000 |

| на несовершеннолетнего ребенка с инвалидностью | 12000 |

| на ребенка-студента очной формы до 24 лет с инвалидностью I или II группы | 12000 |

| Опекуны, на тех же основаниях | 6000 |

В итоге, если один из членов семьи относится к перечисленным выше категориям налогоплательщиков, он получает налоговый вычет, и его право никак не повлияет на получение вычетов другими членами семьи. В случае с вычетами на детей, их получателями являются оба родителя в равной степени, если только один из них не пожелает оформить отказ от своего вычета в пользу второго родителя. Также в двукратном размере вычет полагается родителю, имеющему статус единственного (разведенный супруг не признается таковым, так как предполагается, что второй родитель обязан оказывать поддержку своему ребенку).

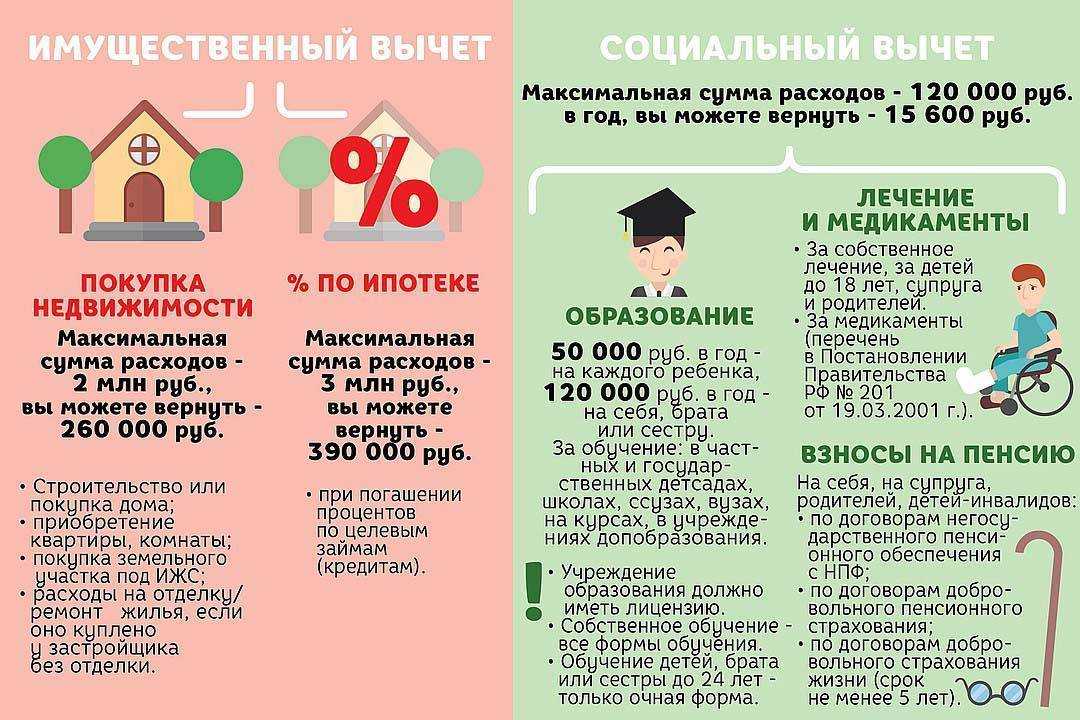

Социальный налоговый вычет

Социальный налоговый вычет представляет собой долю доходов физлица или индивидуального предпринимателя (перечисляющего в бюджет сумму НДФЛ вместо налога на прибыль), не подлежащая обложению налогом при выполнении одного из требований:

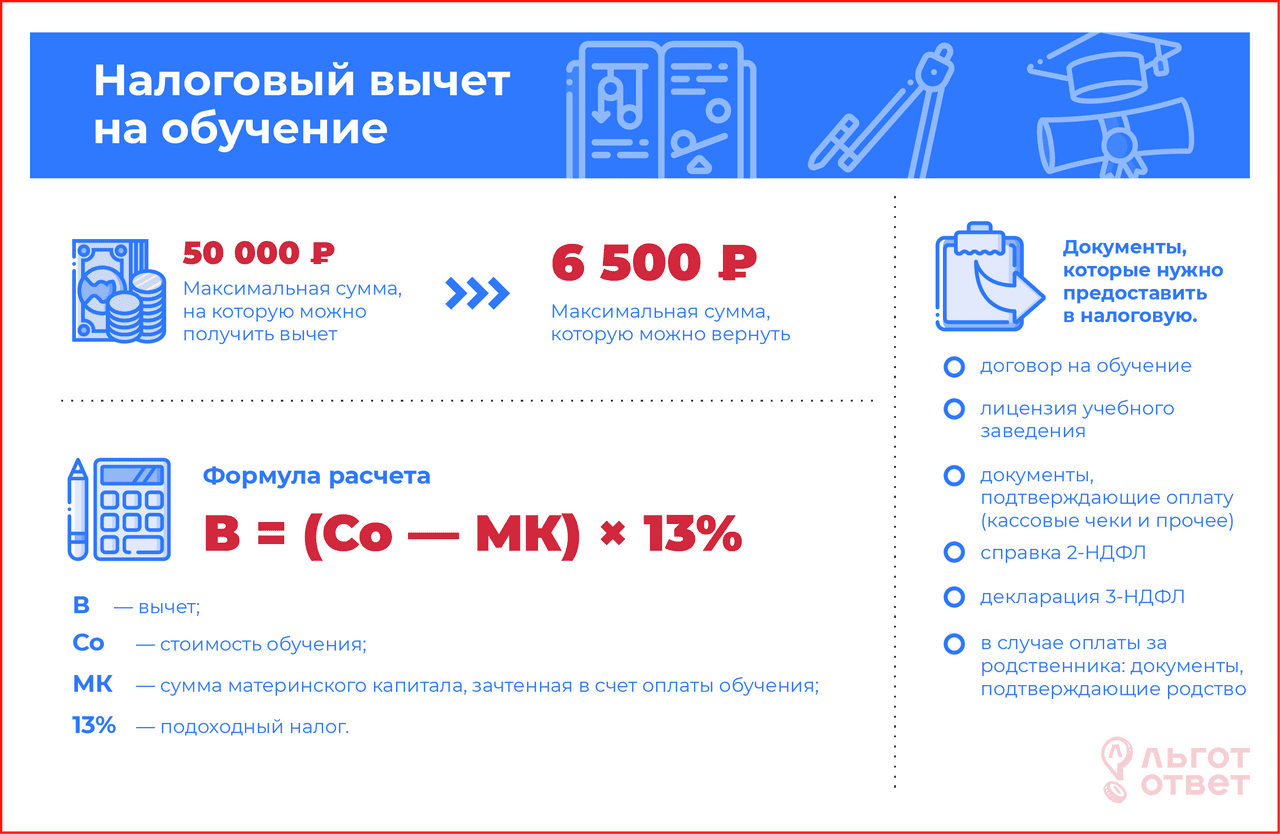

- Плательщик НДФЛ проходит обучение (заочная, дневная, вечерняя формы) или помогает своим детям (несовершеннолетним и только на дневном обучении), брату или сестре (до 24 лет и только по очной форме) получить образование (в лицензированном учебном заведении).

- Налогоплательщик или близкий член его семьи (родитель, ребенок, брат/сестра) находится на лечении (требуется оплата процедур или медикаментов).

- Гражданин производит добровольные отчисления на медицинское страхование или накопительную часть пенсии (по договору о негосуд. пенсионном обеспечении или по соглашению со страховщиком в отношении себя или родственника).

- Лицо занимается благотворительностью в отношении научных, культурных, спортивных, религиозных, медицинских или образовательных учреждений (при этом помощь оказывается безвозмездно, средства получает не физлицо, и деньги перечисляются напрямую в учреждение, а не в фонд).

- Налогоплательщик несет затраты на процедуру независимой оценки его квалификации.

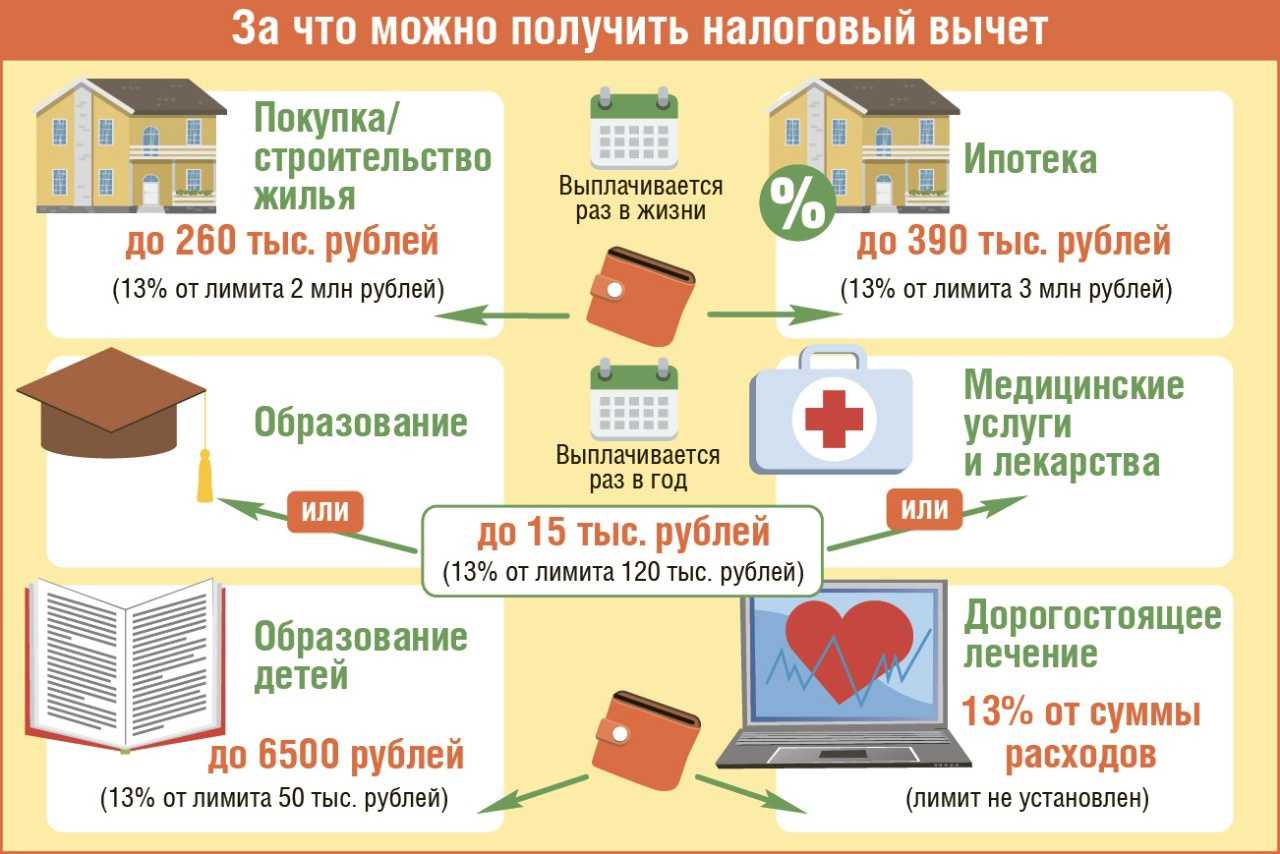

Размер предельных вычетов:

| Основание для получения вычета | Максимальный размер вычета (руб/год) |

| Благотворительные отчисления | 25% от суммы дохода |

| Отчисления в НПФ | 120 тыс |

| Лечение и медикаменты | |

| Образование налогоплательщика, близкого родственника | |

| Образование детей | 50 тыс на каждого |

Соответственно, если один из членов семьи находится на обучении или лечении, или семья занимается благотворительностью, а также если плательщики НДФЛ заботятся о медицинском страховании или накопительной части пенсии, семье полагаются определенные налоговые вычеты.

Законодательные акты по теме

Законодательные акты представлены следующими документами:

| ст. 218 НК РФ | О стандартных налоговых вычетах |

| ст. 219 НК РФ | О социальных налоговых вычетах |

| ст. 220 НК РФ | Об имущественном налоговом вычете |

| ст. 221 НК РФ | О профессиональном налоговом вычете |

| ст. 219.1 НК РФ | Об инвестиционном налоговом вычете |

| Письмо ФНС РФ от 30.03.2016 № БС-3-11/1367@, письмо Минфина РФ от 29.06.2015 № 03-04-05/37360, от 01.06.2015 № 03-04-05/31428, от 10.03.2015 № 03-04-05/12335 | О распределении имущественного вычета при покупке жилья между супругами в соответствии с величиной расходов каждого супруга, подтвержденных документально |

Условия получения

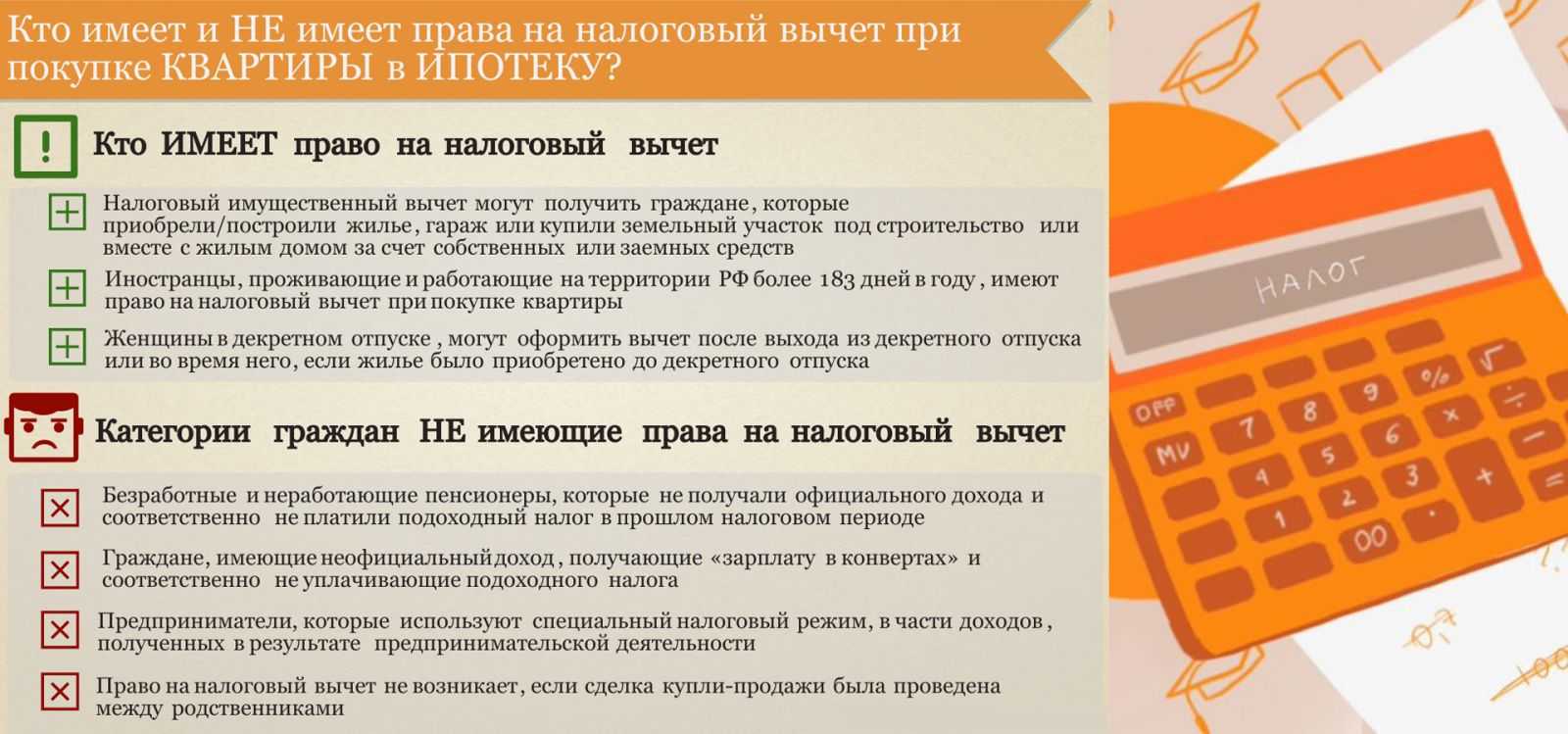

Определенные ситуации влияют на законную возможность получения вычета, в принципе запрещая его начисление и право требования. В их числе:

- Использование права получения налогового возврата только один раз в жизни. Повторно на имущественный вычет недопустимо притязать, даже при условии его получения за ребенка или супруга.

- При покупке жилья у близких родственников, имущественный возврат не предоставляется.

- Безработные, в том числе пенсионеры и студенты очного отделения, вычет получить не могут, так как не являются налогоплательщиками.

Ситуация до и после 2014 года

После принятия положений нового налогового права в 2014 году, супруги стали признаваться лицами, уполномоченными на получение налоговых льгот, на основании п.6 ст. 220 НК РФ. Более того – если один из них не исчерпал установленного регламента, составляющего 260 тысяч рублей (13% от 2 000 000), можно «добрать» недостающий налоговый вычет при покупке квартиры одним из супругов, или перенести на приобретение следующего объекта недвижимости.

Этим же источником законодательства признано, что максимальная стоимость облагаемого налоговой льготой жилья, составляющая 2 миллиона рублей, распределяется на каждого получателя вычета, а не на объект недвижимости, как это было до 2014 года.

Данные преимущества распространяются только на сделки, совершенные после 01.01.14 года, ранее оформленные договора купчей подлежат старым нормативам налоговых льгот.

Нюансы реформ 2012 года

В 2012 году был рассмотрен и утвержден в суженном формате перечень близких родственников, при покупке квартиры у которых, налоговая льгота не предоставляется.

Если муж планирует получить налоговый вычет при покупке квартиры супруги или наоборот, следует учитывать, чтобы продавцом помещения не оказались родственники с их стороны (свойства родства). Наглядно такие ситуации можно рассмотреть в представленной таблице.

|

Близкие родственники

В этом случае вычет не применяется никогда. |

Отношения свойства родства

В этом случае один супруг не может получать вычет за другого. |

Дальние родственники

В данном случае вычет предоставляется как мужу, так и жене без ограничений. |

|

|

|

Документы

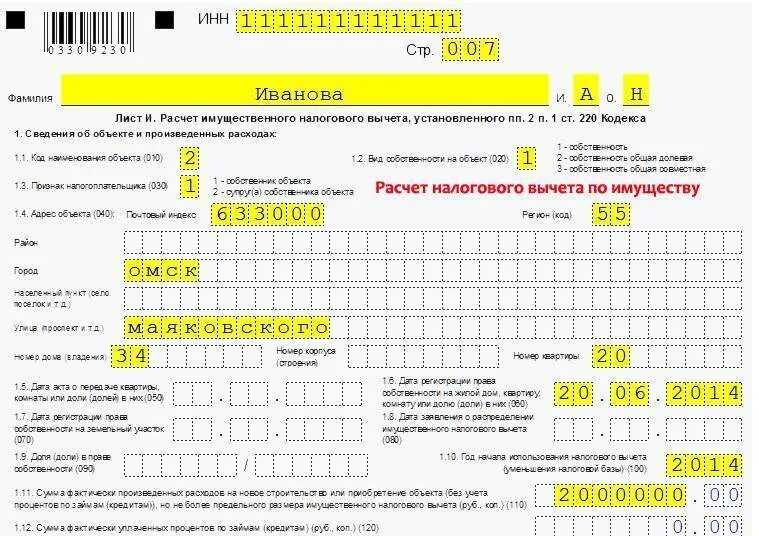

Для оформления возврата необходимо предоставить в подразделение налоговой службы документы.

Это должны быть бумаги, подтверждающие, что заявитель на законных основаниях претендует на вычет:

- декларация 3-НДФЛ;

- справка 2-НДФЛ;

- выписка из ЕГРН;

- договор купли-продажи или акт о приеме-передаче жилья;

- квитанции, чеки, платежные поручения;

- заявление на вычет.

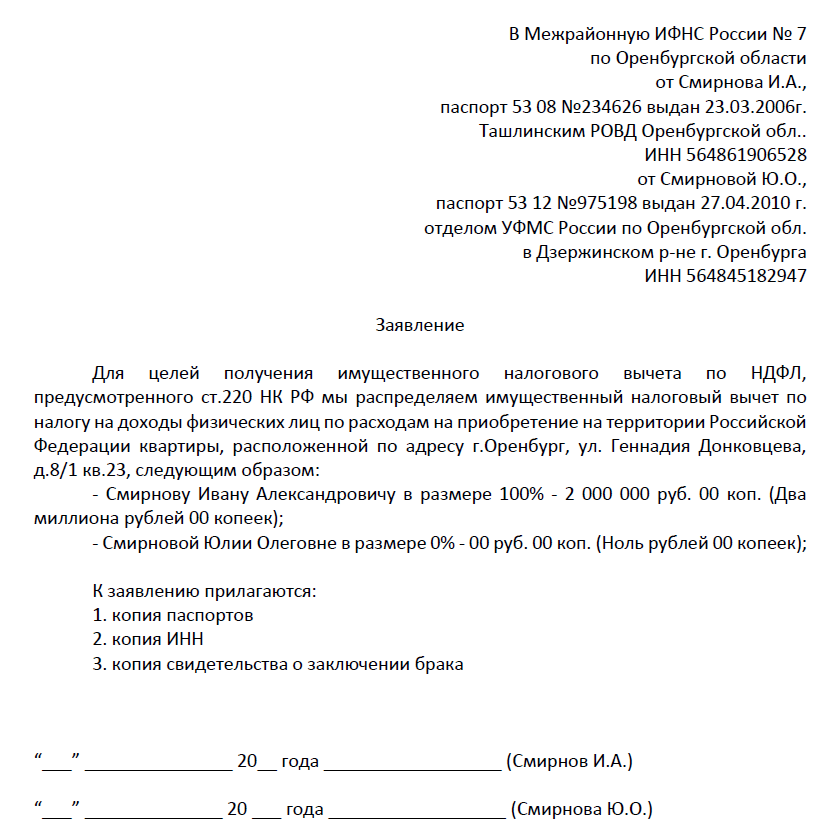

Образец заявления о распределении долей имущественного налогового вычета между супругами скачайте здесь.

Если жилье куплено на заемные средства, дополнительно понадобятся:

- соглашение с банком;

- выписка из лицевого счета или справка о размере выплаченных процентов, выданная кредитором;

- расписка продавца о получении денег.

Образец декларации 3-НДФЛ, и справки 2-НДФЛ.

Для распределения вычета потребуется приложить к документам свидетельство о браке или свидетельство о рождении ребенка (если родители намерены получить вычет за несовершеннолетнего ребенка).

Образец расписки в получении продавцом денежных средств.

Имущественный вычет при долевой собственности супругов

Невзирая на то, что доли закреплены, для инспекторов в налоговой это не принципиально. Супруги вправе разделить затраты так, как им это кажется выгоднее:

- отчитаться самостоятельно по тем тратам, которые каждый понес;

- распределить произвольно имущественный вычет при покупке квартиры между супругами (см. сообщение ФНС от 30.03.2016 № БС-3-11/1367@). При этом должен выдерживаться лимит на одного человека.

Пример 3

Константин и Снежанна стали обладателями 1-комнатной квартиры в элитном ЖК за 5 410 700 руб. Мужу сделали долю 70%, а жене — 30%. Затем супруги отдали в ФНС заявление о распределении произведенных затрат, и каждый вернул по 260 000 руб

Важно! Свои особенности налогового вычета при покупке жилья супругами есть, когда сделка совершена до 2014 г. Тогда действует более строгий порядок

Общая сумма (max 2 000 000 руб. на двоих) делится строго пропорционально имеющимся долям.

Как получить имущественный вычет супругам

Есть два варианта:

- в налоговой инспекции по месту жительства;

- по месту работы.

Если вы получаете вычет в инспекции то вам необходимо предоставить:

- декларацию по налогу на доходы (форму 3-НДФЛ) за тот год в котором должен быть предоставлен вычет;

- заявление на возврат налога, если по декларации есть сумма к возврату (с 2020 года это заявление является частью декларации и отдельно заполнять его не нужно);

- документы, подтверждающие расходы на покупку (договор купли-продажи или ДДУ, выписка из реестра прав на недвижимость или акт приемки-передачи, платежные документы);

- свидетельство о браке (если документы оформлены на другого супруга);

- соглашение о распределении суммы налогового вычета, если оно оформлялось.

Если вы получаете вычет по месту работы, то вам нужно сдать в бухгалтерию специальное Уведомление о праве на вычет. Его вам выдадут в налоговой инспекции. Чтобы получить документ в инспекцию нужно сдать ровно такой же пакет документов. Не понадобятся только декларация по налогу и заявление на возврат. Вычет при покупке квартиры супругами будет предоставлен по месту работы.

Портал «Ваши налоги»

2023

Особенности расчета налогового вычета для супругов

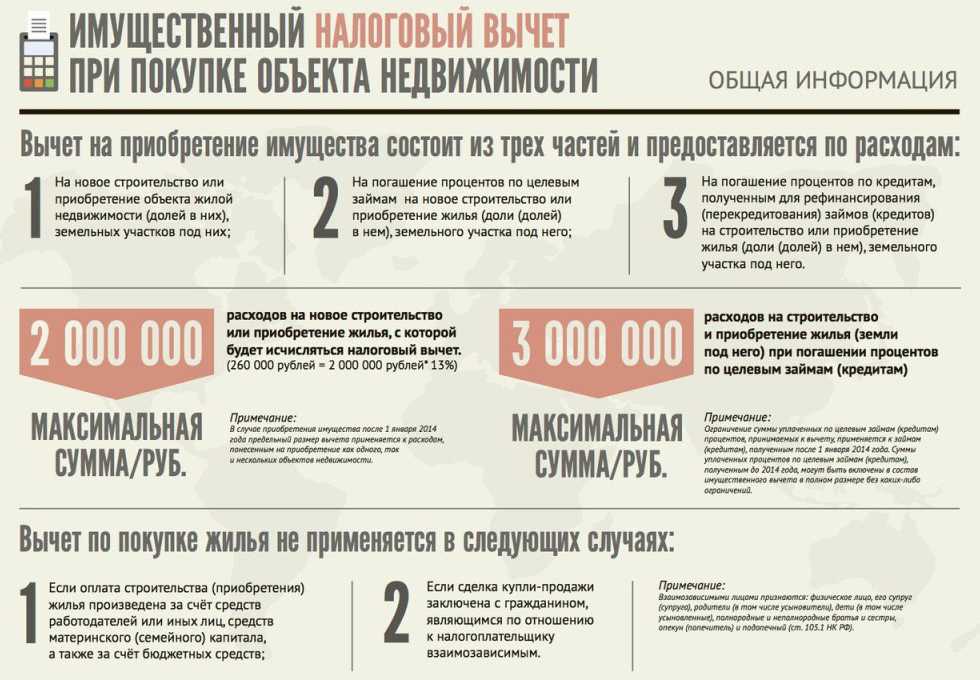

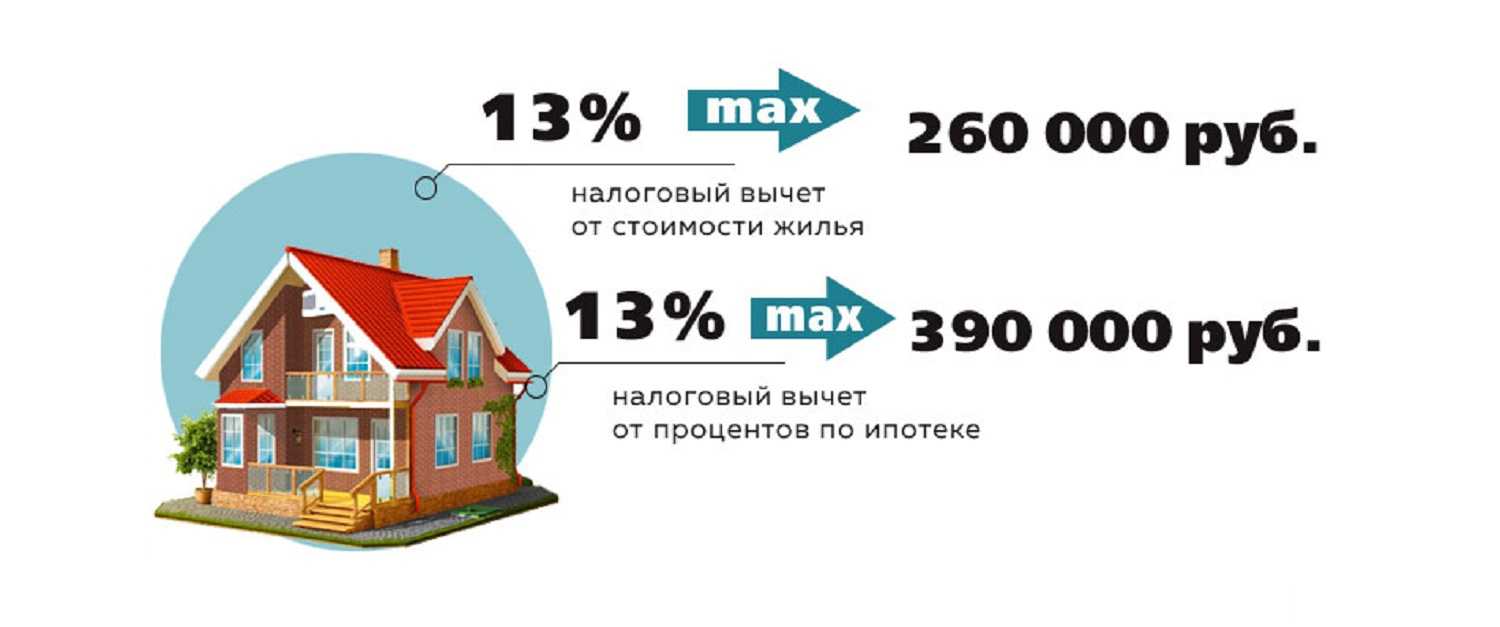

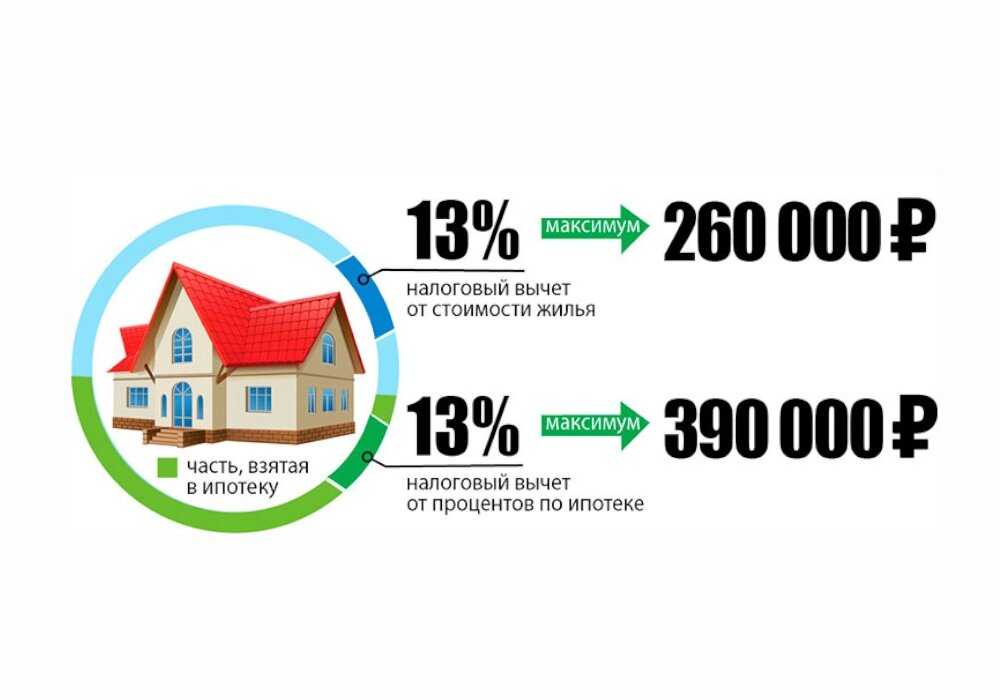

Имущественный вычет подразумевает возврат 13% от общей стоимости недвижимости. Однако, существует ограничение относительно максимальной суммы.

Вычет предоставляется максимум с 2 млн. рублей. Это говорит о том, что сумма возврата не сможет превысить 260 тыс. рублей.

Именно на их получение один раз в жизни, может рассчитывать каждый гражданин РФ, после приобретения недвижимости.

Как уже говорилось выше, расчет вычета для каждого из супругов осуществляется отдельно.

Например, если стороны претендуют на максимальную сумму возврата, она будет разделена между ними поровну.

Если квартира была приобретена до наступления 2014 года, в учет будет браться размер доли каждого супруга. Данное право обосновано введением новых законов касательно налогового вычета после 31 декабря 2013 года. Обратится за выплатами супруги могут в любой момент, даже через 10 лет. Здесь важен сам факт выплаты НДФЛ за последние три года.

Напомним, что за один раз можно вернуть не более общей суммы НДФЛ, уплаченной за год. Оставшуюся сумму можно возвратить в последующие года. Это потребует подачи документов заново.

Рассмотрим расчет имущественного вычета для супругов на примерах:

Пример. Супруги Ивановы приобрели квартиру в 2017 году за 4 млн. рублей. Право собственности на недвижимость разделилось между ними поровну. Это значит, что каждый из супругов сможет получить вычет с 2 млн. рублей, т.е. 260 тысяч. За предыдущий год супруга выплатила в госказну 30 тыс. рублей в виде НДФЛ, супруг – 50 тыс. рублей. В 2018 году они смогут вернуть данные суммы. Остальные, вправе оформить в последующие года до достижения максимума в 130 тыс. рублей.

Пример 2. Супруги Сидоровы купили квартиру в апреле 2013 года за 3 млн. рублей. Граждане трудоустроены, их стаж превышает три года, а значит отчисления в ФНС производились регулярно. В 2018 году, супруги решают воспользоваться правом на получение вычета. Каждый из них получит по 130 тыс. рублей.

До наступления 2014 года, вычет в размере 260 тыс. рублей предоставлялся на один объект недвижимости, поэтому он разделялся между сторонами в долях

После 2014 года, максимум закрепляется за гражданином, при этом не важно какой размер доли принадлежит ему.

Супруги, купившие недвижимость, также могут воспользоваться правом отказа от вычета в пользу второй стороны. Дело в том, что вычет распределяется исходя из понесенных расходов на приобретение дома или квартиры

В связи с этим, одна из сторон сможет написать заявление в пользу второй стороны. В таком случае вычет будет оформлен в одностороннем порядке. Данное право актуально для семей, в которых работает лишь один супруг.

Если один из супругов откажется от своего права на вычет в пользу второй стороны, он сможет воспользоваться им позже, после приобретения новой недвижимости.

Пример. Супруги Анна и Максим приобрели квартиру за 2 млн. рублей. Каждый из них смог бы вернуть по 130 тыс. рублей в виде налогового вычета. Однако, Анна не работает, поэтому не может рассчитывать на выплаты. Она пишет отказ в пользу мужа, это дает возможность Максиму получить максимальную сумму вычета в 260 тыс. рублей. В последующие года женщина устраивается на работу. Через четыре года, супруги приобретаются новую недвижимость, стоимостью 4 млн. рублей. Так как Максим уже исчерпал свое право на получение вычета, Анна сможет вернуть положенный ей максимум.

Поскольку каждый гражданин имеет право получить 260 тыс. рублей в виде налогового вычета, он вправе оформлять его до исчерпания данного максимума. То есть, если он не был исчерпан после покупки одной квартиры, возможна подача повторная подача документов после приобретения второй квартиры.

В общую сумму недвижимости могут быть включены проценты по ипотеке. Они приравниваются к затратам на приобретение имущества.

Подобная ситуация требует предоставления документов, доказывающих оформление ипотечного займа.

Как распределить имущественный налоговый вычет между супругами

Если, оформляя налоговый вычет на недвижимость, супруги решили перераспределить расходы, они подают в ФНС специальное соглашение или заявление о таком распределении. Конкретный бланк не разработан, поэтому оно составляется в свободной форме. Примерный образец здесь.

В соглашении пара указывает, сколько денег каждый вложил в покупку, на основании чего налоговая принимает решение. В любом случае получить вычет больше установленного максимума нельзя.

Пример 9

Семейная пара договорилась и распределила по соглашению расходы на покупку недвижимости стоимостью 3 120 900 руб. так: жена вложила 2 500 000 руб., а муж — 620 900 руб. В результате семья теряет 65 000 руб. налога, т.к

из заявленных женой расходов к вычету могут принять только максимально разрешенные 2 000 000 руб., а оставшиеся деньги просто пропадают.

Важно! Минфин и ФНС неоднократно подчеркивали, что решение о распределении расходов принимается один раз. Как только вы получили возврат за первый год, менять что-то уже нельзя

Отказ от имущественного вычета в пользу супруга в законе не предусмотрен (см. информацию Минфина от 31.10.2017 № 03-04-07/71600).

Пример 10

В 2016 г. Ларионовы купили небольшую студию за 1 800 400 руб. Т.к. обоим супругам можно получить налоговый вычета на одну квартиру, они решили возвращать налог вместе, в равных долях. Каждому полагалось по 117 026 руб. (13% от 900 200 руб.). В 2017 г. они получили первый возврат. В это время жена ушла в декрет, и, думая, что по закону можно отказаться от имущественного вычета в пользу супруга, решила все неполученные еще деньги перевести на мужа (ведь лимит это позволяет). Налоговая в таком перераспределении отказала: каждый супруг вправе рассчитывать на ту сумму вычета, которую утвердила ему ФНС изначально.

Что касается процентов по ипотеке, Минфин придерживается другого мнения: каждый год он разрешает подавать заявление на новое распределение уплаченных в отчетном периоде процентов (см. письмо от 16.05.2018 № 03-04-05/32989).

Важно!

Решая, кому получать НДФЛ за проценты, помните, что этот вид вычета применяется только к одному объекту недвижимости (абз.2 ).

Покупка квартиры супругами

Недвижимость, приобретенная в браке, является совместно нажитым имуществом супругов если для оплаты использовались средства семьи или оформлен был ипотечный кредит.

Если применялись средства государственных субсидий, на улучшение жилищных условий семьи, такая недвижимость НЕ является совместно нажитой, по крайней мере в той ее части, которая оплачена средствами субсидии целевого назначения.

Законным режимом собственности супругов – является общая совместная собственность.

По договоренности супругов возникает договорной режим собственности, который оформляется брачным договором в обязательной нотариальной форме.

Как супругам оформить покупку квартиры

Существует три вида права на недвижимость:

-Собственность (единоличная). Недвижимость приобретается на одного супруга, в Единый государственный реестр недвижимости (ЕГРН) вносятся данные только одного собственника, но является совместно нажитым имуществом семьи;

-Общая совместная собственность. Недвижимость приобретается на обоих супругов и в ЕГРН вносятся данные об обоих .

-Общая долевая собственность. Недвижимость приобретается на двоих и определяется размер долей в праве, равный или неравный.

Как лучше оформить недвижимость супругам

-

1. Оформить на одного из супругов. Росреестр зарегистрирует право единоличной собственности.

Недвижимость, купленная в браке, является совместно нажитым имуществом. - При продаже квартиры или дарении от другого супруга потребуется нотариально заверенное согласие на сделку. Впрочем, если его не будет переход права все-равно зарегистрируют, но в ЕГРН внесут запись об отсутствии согласия.

В случае развода доля в праве собственности на каждого супруга равными частями выделяется на основании соглашения о прекращении совместного режима собственности, или, в случае недостижения компромисса, по решению суда.

2. Оформить общую долевую собственность в равных (1\2) или неравных долях (например 1/6 и 5/6). Росреестр зарегистрирует право общей долевой собственности.

Такая сделка подлежит обязательному удостоверению у нотариуса:

1) вариант. Нужно будет удостоверить договор купли-продажи у нотариуса;

2) вариант.К договору купли-продажи в простой письменной форме прилагается нотариальный брачный договор в котором будет описан режим собственности на имущество, купленное в браке.

Брачный договор передается в Росреестр(копия) с договором купли-продажи в простой письменной форме.

Каждый из супругов сможет продать свою долю третьему лицу, получив отказ от преимущественного права покупки другим супругом.

Каждый из супругов может подарить свою долю третьему лицу без уведомления другого.

В случае развода, каждый остается при своей доле.

Если вы состоите в гражданском браке – вы можете купить квартиру в общую долевую собственность и оформить сделку в простой письменной форме.

Согласие супруга на покупку квартиры

О необходимости согласия супруга на покупку квартиры читайте в специальной статье:Согласие супруга на покупку недвижимости

Вычет при покупке квартиры супругами

Налоговый вычет супруги могут получить с разных сумм, конечно в пределах 2 000 000.0 рублей на каждого налогоплательщика (плательщика подоходного налога).

Лучшим вариантом будет оформление расписки от продавца от каждого из супругов.

Подробнее о налоговом вычете читайте в статье:Как получить налоговый вычет при покупке квартиры

Другие причины для нотариальной сделки

Причиной для удостоверения сделки у нотариуса является не только оформление супругами долевой собственности, но и долевая собственность у продавцов, при условии, если их доли отчуждаются разными договорами (даже в пользу одного лица).

А так же если продавцом недвижимости является несовершеннолетний или недееспособный, владеющий целой квартирой(комнатой, домом, земельным участком), так и долей в праве собственности на эти объекты недвижимости.

Подробнее читайте в статье:Нотариус в сделках с недвижимостью

Всегда рада разъяснить. Автор

Как получить налоговый вычет на детей за прошлые годы?

Родители (опекуны) вправе получить налоговые вычеты на детей за три предшествующих требованию о возврате средств года. Можно попытаться обратиться в бухгалтерию предприятия, где работает родитель, однако, вероятнее всего, работнику откажут по причине закрытия финансового года.

Родитель может также обратиться в отделение налогового органа, предоставив необходимые документы лично или отправив их почтой:

- заполненное заявление на налоговый вычет;

- оригиналы бумаг на получение вычета;

- справка 2-НДФЛ с места работы;

- декларация 3-НДФЛ.

Спустя 90 дней ФНС примет решение об удовлетворении ваших требований (и тогда будет проведен перерасчет, и деньги будут возвращены) или об отказе (будут указаны причины).

Двойной вычет за квартиру

Такого понятия в НК РФ не существует. Его появление связано с тем, что до 2014 г. сумма налогового вычета при покупке квартиры на двоих супругов делилась между собственниками, а по действующим правилам каждый налогоплательщик вправе получить определенный законом максимум.

Важно!

Передача имущественного налогового вычета супругу(е) в статье 220 НК РФ не предусмотрена.

Пример 11

Альбина и Михаил Малиновские в 2017 г. купили трешку за 4 000 000 руб. Каждый стал владельцем 50% и рассчитывает на 260 000 руб. Итого на семью — 520 000 руб. Альбина в декрете и вернуть НДФЛ не может. В 2018 году для получения налогового вычета за покупку квартиры супруга решила передать свою часть Михаилу, чтобы ему перечислили деньги за двоих. Законодательством так делать не разрешено. Когда Альбина начнет платить НДФЛ, она обратится за вычетом. Такой вывод следует из сообщения Минфина от 12.09.2017 № 03-04-05/58506.