Когда вычет возможен

Положения ст. 105.1 НК РФ четко определяют круг лиц, покупка недвижимости у которых не сопровождается правом оформления имущественного вычета. Со всеми остальными родственниками можно смело заключать договор и подавать документы на получение налоговой льготы с возмещением части уплаченного НДФЛ с доходов. В таких случаях налоговый вычет при покупке квартиры у родственников возможен.

В приведенном в ст. 105.1 НК РФ списке указаны все родственники, которые могут считаться взаимозависимыми для налогоплательщика. Этот перечень исчерпывающий. Однако п.7 данной статьи указывает на возможность признания в судебном порядке другого лица взаимозависимым на иных основаниях в сравнении с п.2. Это значит, что предусматривается право ФНС обращаться в судебный орган, чтобы определить наличие факта взаимозависимости по любой сделке. В то же время на практике такие случаи крайне редки.

Размер вычета и максимальные суммы расходов

Согласно Налоговому кодексу РФ, вычет предоставляется на новое строительство или приобретение на территории России объектов имущества. Нельзя вернуть деньги из бюджета, если продавец и покупатель — близкие родственники, члены семьи (даже если деньги на самом деле были выплачены).

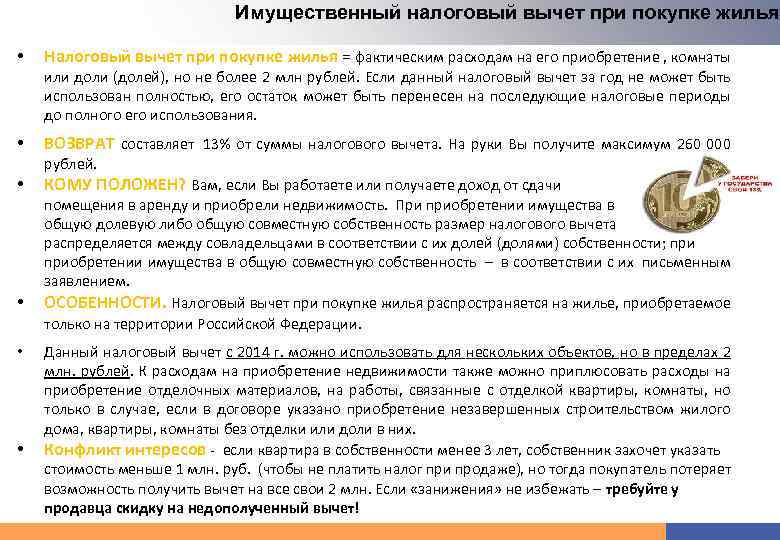

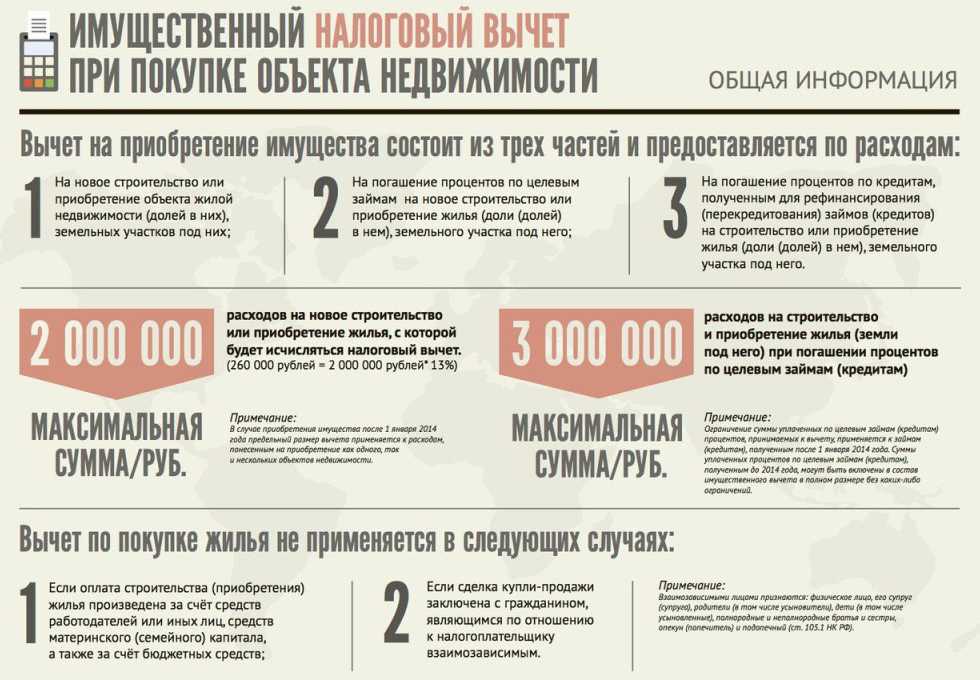

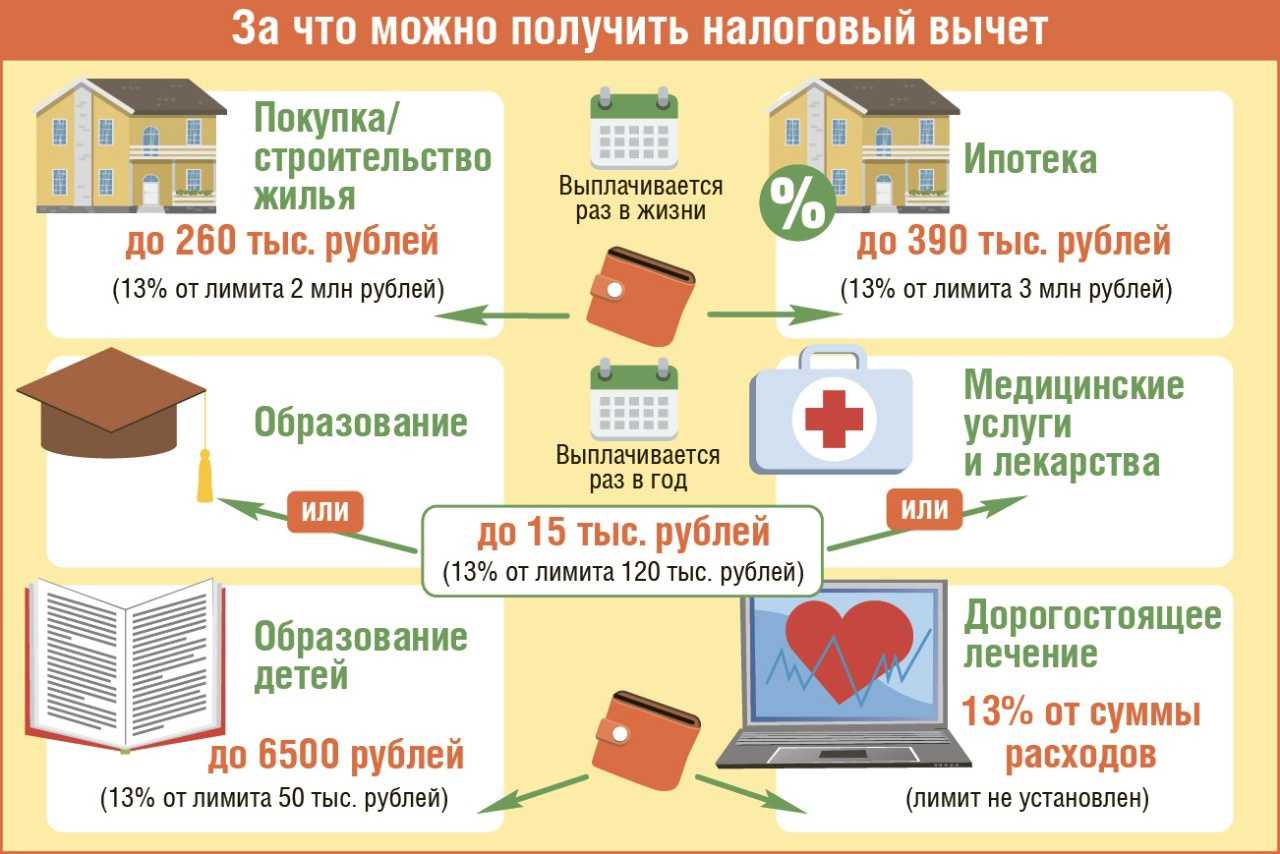

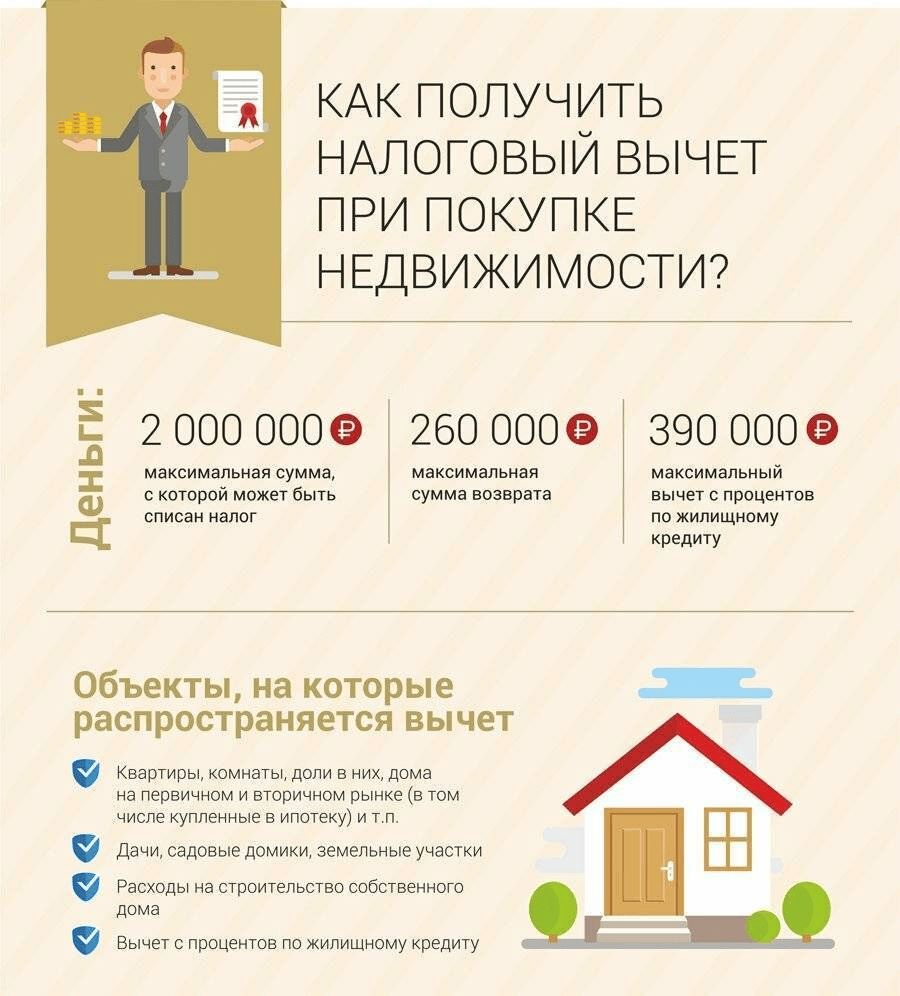

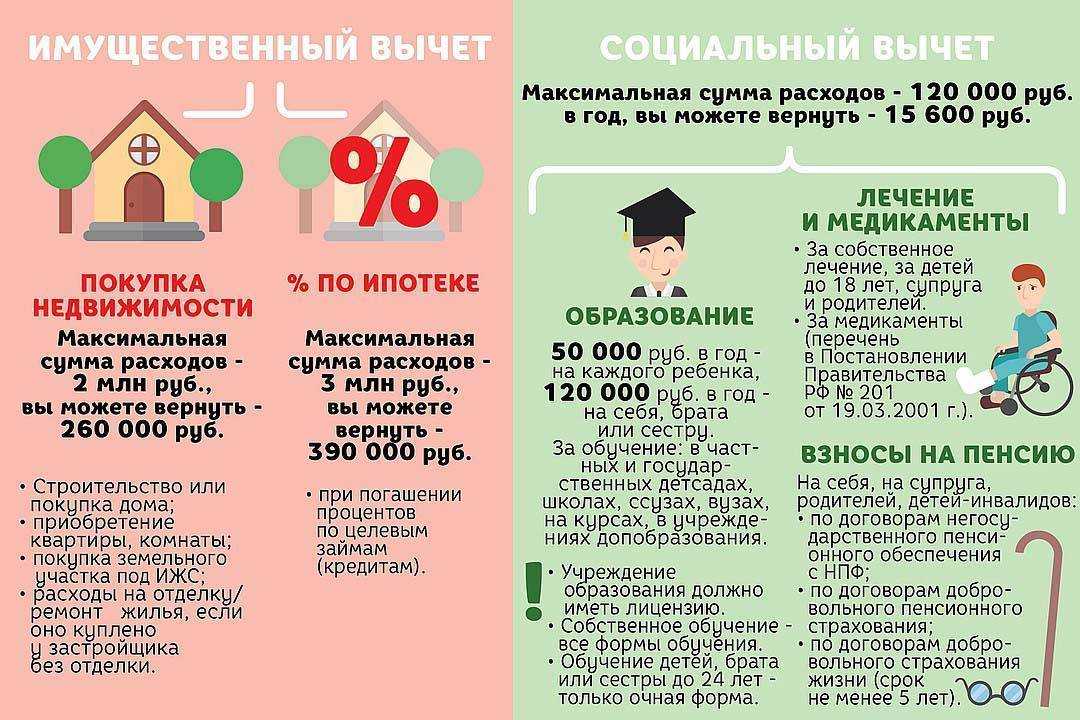

Вычет доступен в размере, не превышающем 2 млн рублей. Получить можно 13% от этой суммы, но только в пределах фактически потраченных на квартиру средств, то есть до 260 тыс. рублей.

Если вы воспользовались вычетом в размере меньше лимита, то остаток можно получить при следующей покупке недвижимости.

Также есть вычет по процентам за ипотеку, для него лимит — 3 млн рублей.

Ограничения 2014 года

НДФЛ с квартиры, купленной до 1 января 2014 года, можно вернуть только с ее стоимости в пределах лимита. Остаток нельзя переносить на другие квартиры.

Суммы уплаченных процентов по ипотеке, полученной до 2014 года, могут быть включены в состав имущественного вычета в полном размере без ограничений.

Вычет у работодателя

Если вы заявите вычет по месту своей работы, вы сразу будете получать повышенную на 13% зарплату — ждать следующего года, как в случае с декларацией, не надо. Это происходит за счет того, что работодатель перестает переводить ваш НДФЛ в бюджет. Весь налог, который вы уже заплатили за начало года, вернут вам сразу.

Чтобы реализовать эту возможность, нужно принести на работу уведомление из налоговой. Для этого надо заполнить на сайте налоговой заявление, приложить к нему все требуемые документы, подписать электронной подписью (она сформируется в личном кабинете). В течение одного месяца налоговая направит вам нужный документ.

Действует уведомление из налоговой один год. Чтобы получить остаток, нужно будет снова получить уведомление и передать работодателю.

Особые случаи оформления льготы

Проблемным вопросом остается имущественный вычет при покупке квартиры у свекра/свекрови или тестя/тещи. Согласно НК РФ эти лица не считаются взаимозависимыми. Поэтому заключение сделок дает возможность оформить налоговую льготу.

Однако существует некоторая особенность. Ведь у физлица, заключающего договор, есть супруг/супруга, для которых указанные родственники являются близкими и подпадают под п.2 ст. 105.1. Если физлицо состоит в зарегистрированном браке, то возникает совместная собственность. Поэтому при оформлении договора между супругами и, например, свекром ФНС может отказать в возмещении НДФЛ. Причина в том, что у супругов не определены доли, а, значит, один из них состоит в близком родстве со свекром.

Чтобы повысить шансы на получение льготы, возможно заключение брачного договора. По нему имущество будет переходить только в собственность одного супруга, не связанного близким родством с продавцом.

Налоговый вычет за квартиру, купленную у родственника

Государство позволяет своим налогоплательщикам использовать своеобразные льготы за некоторые виды расходов. Называется это налоговыми вычетами. Они бывают нескольких видов, в зависимости от вида расходов: социальные (обучение, лечение, благотворительность и т.п.), инвестиционные (ИИС), имущественные (продажа и покупка жилой недвижимости) и другие.

Налоговый вычет сам по себе – это законное уменьшение вашего дохода (налогооблагаемой базы), с которой удерживается подоходный налог (НДФЛ). Также с помощью вычетов можно вернуть ранее уплаченный НДФЛ.

Отметим, что любые имущественные вычеты регулируются ст. 220 НК РФ. Эта статья полностью посвящена имущественным вычетам и за покупку жилья, и за продажу.

Что же касается покупки квартиры у родственника, тут есть пара нюансов. Чтобы понять, можете ли вы вернуть налог за купленную квартиру у родственника, нужно ответить на два вопроса:

- Когда именно была приобретена квартира

- Являетесь ли ваш родственник и вы взаимозависимыми лицами

Дело в том, что налоговый вычет за квартиру, купленную у родственника, не положен, если этот родственник является взаимозависимым лицом по отношению к вам.

Важно! За покупку квартиры у взаимозависимого лица налоговый вычет вы не получите

Что учитывается как расходы при расчете вычета

Когда вы покупаете или строите дом, а также доли в нем, то в качестве расходов налоговая примет:

- оплату разработки проектной и сметной документации;

- покупку строительных и отделочных материалов;

- оплату строительства и отделки;

- расходы по подключению электричества, водоснабжения, газа, канализации;

- покупку дома, в том числе недостроенного.

Для квартир и комнат учитываются такие расходы:

- покупка квартиры или комнаты;

- приобретение прав на квартиру или комнату в строящемся доме;

- покупка отделочных материалов;

- оплата отделки, в том числе разработка проектной и сметной документации на проведение отделочных работ. Но это только для квартир, купленных в «черновом» виде, и этот факт должен быть зафиксирован в договоре купли-продажи.

За перепланировку или реконструкцию, а также покупку сантехники вычет получить не получится.

Возврат через ФНС

Сейчас есть два варианта оформления вычета через налоговую.

Обычный порядок

Вы подаете декларацию 3-НДФЛ и документы, необходимые для возврата НДФЛ, ждете окончания камеральной проверки (она длится три месяца) и выплату налогового вычета за приобретение жилья у родственника получаете на расчетный счет.

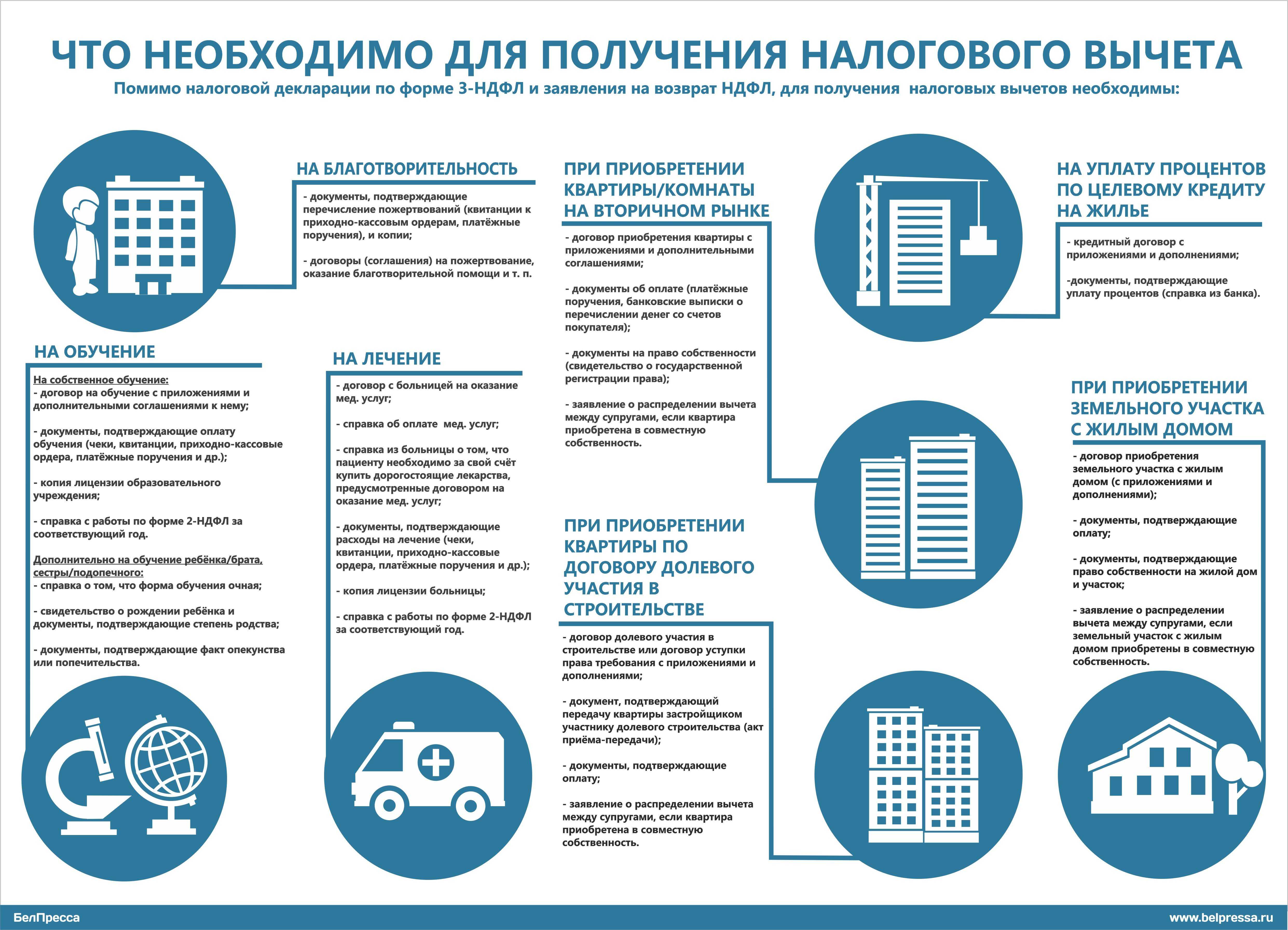

Документы, необходимые для возврата налога за покупку жилья у родственника (не взаимозависимого)

- Заявление на возврат налога (с формы 2020 г. входит в состав декларации)

- 3-НДФЛ

- 2-НДФЛ

- Договор о покупке жилья

- Документ, подтверждающий право собственности

- Документы, подтверждающие расходы (чеки, платежные квитанции и т.п.)

Если жилье было куплено в ипотеку, нужно добавить:

- Кредитный (ипотечный) договор

- Справку банка об уплаченных %

Упрощенный порядок

В некоторых случаях вы можете воспользоваться упрощенным порядком получения вычета. Пока что инициировать его самостоятельно нет возможности. Воспользоваться им вы можете, только в том случае, если в личном кабинете налогоплательщика вам будет предложено получить НВ в конкретной сумме.

Оформить через ФНС вы можете только по окончании календарного года, в котором вы вступили в право собственности.

Пример. Иван Е. купил квартиру у родственника (дедушки) в 2021 г. и в том же году стал собственником. Но вернуть деньги через ФНС за приобретение он сможет только в 2022 г.

Частые вопросы

Что изменилось в правилах получения вычета после 24 февраля 2022 года

Федеральная налоговая служба выпустила внутреннее распоряжение о необходимости закрывать за 15 дней проверки по декларациям 3-НДФЛ, которые граждане подают для получения социальных и имущественных вычетов, сообщал РБК. Правда, это лишь рекомендация. По закону проверка может проходить и в обычные сроки — три месяца плюс месяц на возврат средств.

«Законодательно срок проведения камеральной проверки деклараций 3-НДФЛ не изменился, однако налоговые органы по возможности с учетом их загруженности сократят время проведения камеральной проверки», — сообщили на горячей линии Федеральной налоговой службы.

Также теперь право на имущественный вычет при приобретении прав на квартиру, комнату или доли в них, в строящемся доме возникает с даты передачи объекта долевого строительства. Фактически это означает, что за налоговым вычетом можно будет обратиться уже после госрегистрации права собственности на недвижимость.

Сколько раз можно получать налоговый вычет при покупке квартиры

Налоговый вычет по этому основанию можно получить один раз в жизни. Это значит, что после использования всей суммы вычета вы утрачиваете право на повторное использование. Однако использовать возврат НДФЛ по нескольким объектам недвижимости можно. К примеру, если гражданин приобрел квартиру стоимостью 1,5 млн рублей, то заявить вычет он сможет еще раз, при покупке следующей квартиры или, например, строительстве дома, но уже на сумму, не превышающую 500 тыс. рублей.

Как делить вычет между супругами, если квартира в совместной собственности

Имущество, приобретенное супругами во время брака, является их совместной собственностью, поэтому оба имеют право на вычет, сообщает Федеральная налоговая служба.

Вычет оформляют в пределах фактических расходов на покупку жилья и с учетом личного лимита (у каждого — 2 млн рублей). Супруги должны распределить вычет между собой. Например, если квартира стоила 3 млн рублей, можно поделить пополам. Тогда каждый представит к вычету по 1,5 млн рублей. Если вернуть всю сумму за раз не получилось, можно перенести на будущий объект.

С выплаченными банку процентами по ипотеке схема та же, но вычет распространяется только на один объект.

Кто может оформить налоговый возврат

Вы должны понимать, что помимо того, что родственник, у которого вы купили квартиру, не должен быть взаимозависимым, для права на налоговый вычет должны выполняться еще два условия:

- Вы должны быть резидентом РФ. То есть проживать на территории России не менее полугода

- У вас должны быть доходы, облагаемые по ставке 13%.

С 2021 г. виды доходов, которые можно учитывать к вычету, несколько изменился. Теперь такими доходами могут быть:

- доходы по трудовым договорам/договорам ГПХ

- оплата за оказание услуг

- доход от сдачи квартиры в аренду

- продажа/получение в дар имуществе (за исключением ЦБ)

- некоторые другие виды доходов

Условия получения

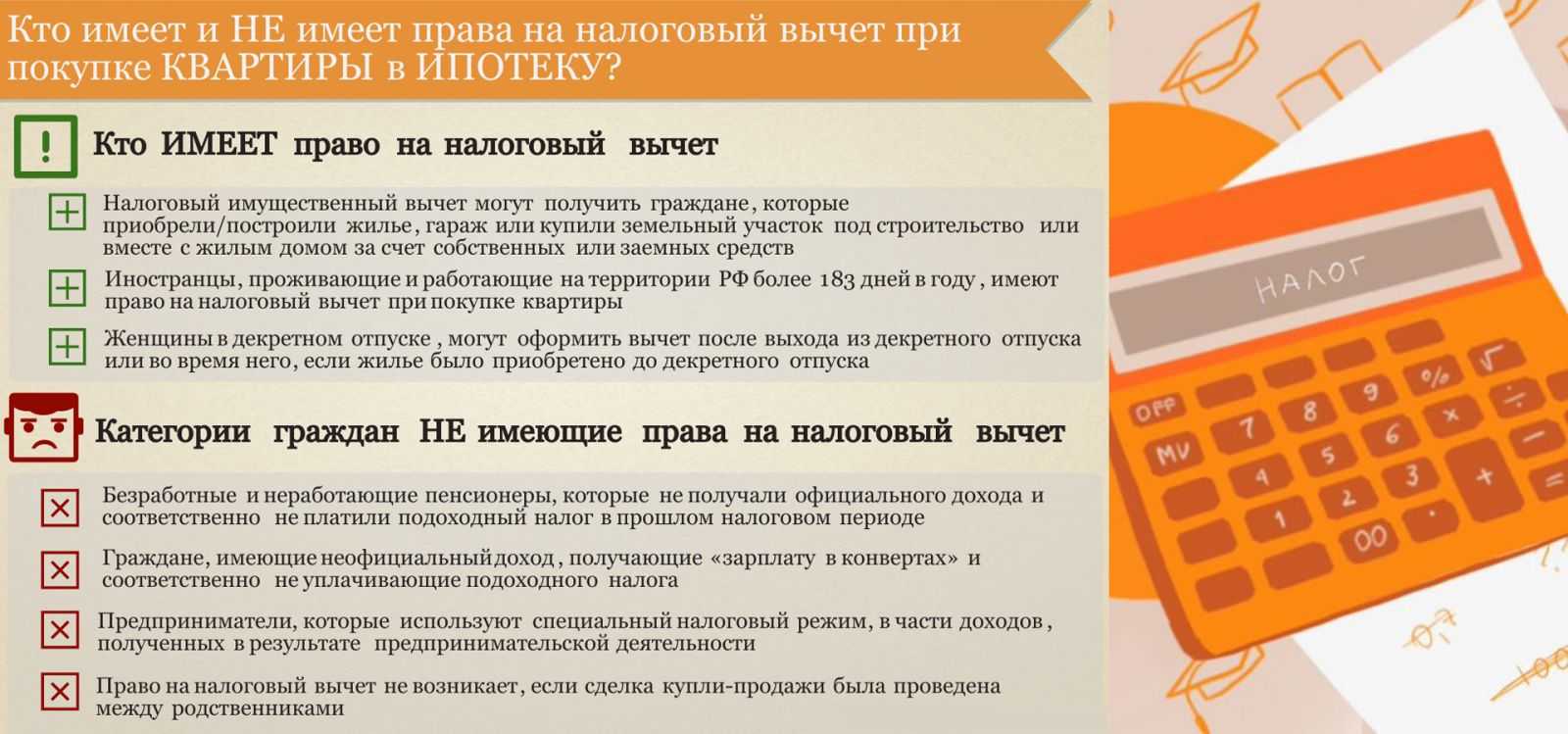

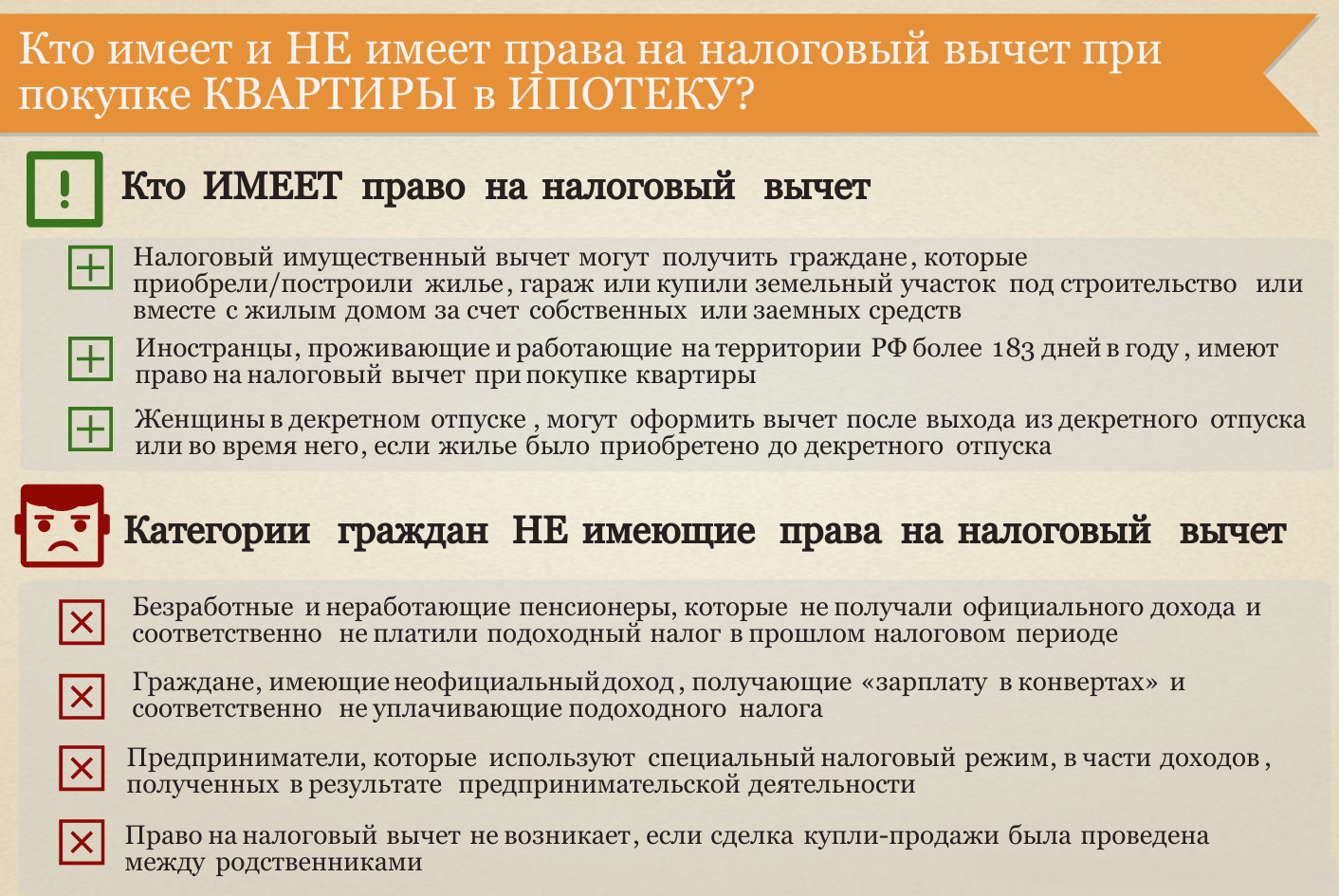

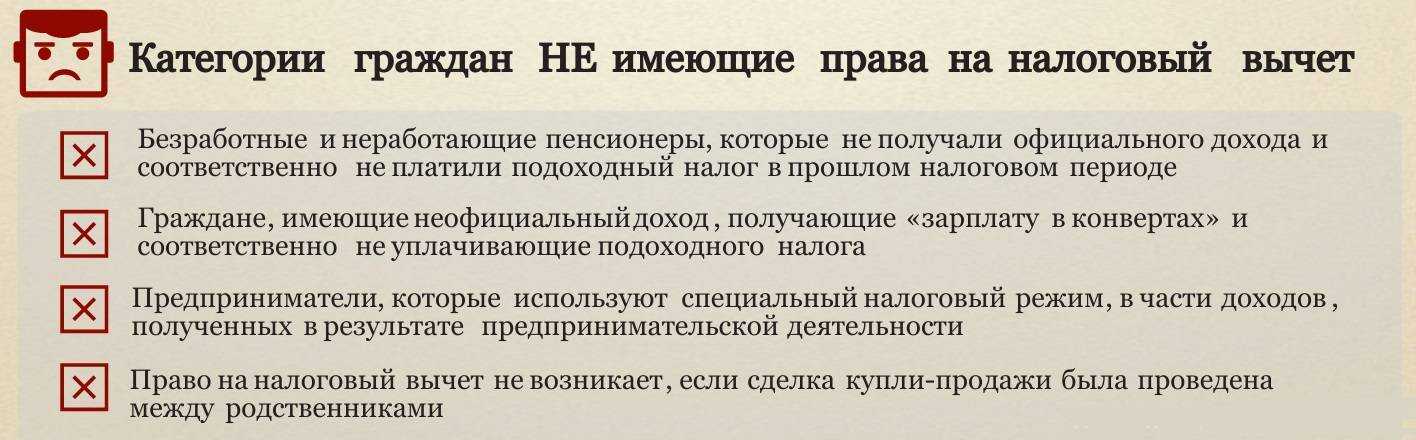

Существуют общие нормативы, не предоставляющие льготу следующим категориям населения:

- не работающим студентам дневного отделения;

- не работающим пенсионерам, в том числе – инвалидам (подробнее о том, положен ли возврат НДФЛ пенсионерам, мы писали здесь);

- иным безработным гражданам (2 законных способа получить вычет безработному мы разбирали тут).

Так же вычет не полагается лицам, ранее воспользовавшимся предусмотренным преимуществом, так как его получение допускается единственный раз.

Покупка до 2012 года и после

В зависимости от срока приобретения жилья, установлены различные категории родственников, оформление сделки с которыми отменяет право на получение вычета. До 2012 года существовавшее в налоговом праве положение опиралось на отмену налоговых льгот для:

- взаимозависимых родственников;

- находящихся в отношении свойства родства.

К первой категории относились не только близкие родственники, но и те, родственные связи с которыми могли быть фактически прослежены. Ко второй категории относились родственники по линии мужа (жены), опосредованно принадлежащие к единой родовой ветви.

С принятием нового налогового законодательства в 2012 году, перечень взаимозависимых родственников существенно сузился, теперь в него входят лишь лица первого круга родства, а ограничения при покупке недвижимости у лиц, находящихся в отношениях свойства родства, были отменены.

Таблица близости родства

Перечисленные отношения можно рассмотреть в приведенной ниже таблице.

| Близкие родственники | Дальние родственники | Отношения свойства родства |

|---|---|---|

|

|

|

Современное законодательство предусматривает запрет на налоговый вычет при покупке квартиры у родителей и других близких родственников продавца.

Пример расчета суммы НДФЛ к возврату

При стоимости квартиры 2 млн руб. можно вернуть 260 тыс. руб. налога.

Если недвижимость дороже, вычет будет равен максимально возможной сумме — 2 млн руб., а налог к возврату составит 260 тыс. руб.

Уплаченные проценты по ипотеке учитываются отдельно. НДФЛ вернут с той суммы, которая уже перечислена банку.

Бывают случаи, когда использовать весь вычет за год не получается. В таком случае остаток вычета можно переносить на следующие годы до тех пор, пока налогоплательщику не вернут всю сумму уплаченного НДФЛ. Растягивать вычет можно на любой период, пока государство не вернет всю причитающуюся по закону сумму.

Вернуть средства за жилье, которое приобреталось в браке, может каждый из супругов. В сумме семья сможет получить до 1,3 млн руб. Также родители, если платят за долю ребенка, могут вернуть НДФЛ с этой суммы расходов. Стоимость доли ребенка до 18 лет, оплаченная средствами родителей, не увеличивает лимит их вычета, а входит в него. Родители все равно вернут налог максимум с 2 млн руб. Просто расходы на долю ребенка учтутся как расходы родителей. Когда ребенку исполнится 18 лет и он в будущем купит свою квартиру, право на собственный вычет у него сохранится в полном объеме.

В каких случаях НЕЛЬЗЯ получить налоговый вычет за квартиру:

- Вернуть налоговый вычет за недвижимость не получится, если оплата строительства (приобретения) жилья произведена за счет средств работодателя или других лиц, средств материнского капитала, а также за счет бюджетных средств.

- При покупке квартиры у родственников (взаимозависимых лиц) получить вычет не получится. К таким лицам относятся: физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный. То есть купить квартиру у мамы или сестры можно, но вычет по такой сделке получить нельзя. При этом при покупке недвижимости у тещи или брата жены получить вычет можно.

- Нельзя получить вычет по унаследованной или подаренной квартире, так как вы ничего не потратили, а значит, не уменьшили налогооблагаемую базу.

- Участники военной ипотеки не могут использовать вычет на общих основаниях, так как часть суммы на жилье им дает государство.

Покупка недвижимости после 2012 года

В 2012 году в налоговом законодательстве были сделаны корректировки, позволяющие конкретизировать круг лиц, считающихся взаимозависимыми по отношению друг к другу. Среди них отмечают:

- супруга;

- родителей;

- детей;

- родных сестер и братьев (полнородных и нет).

Таким образом, при покупке жилья у близких родственников мужа, например, матери или отца, женщина может претендовать на получение компенсации. Если же квартира приобретается у ее родителей и оформляется на нее, то льгота не положена. Но законодательная норма распространяется только на сделки, совершенные после 1 января 2012 года.

Пример

Конкретные способы определения степени родства у сотрудников УФНС отсутствуют. Они могут проанализировать данные о прописке, фамилии, другие сведения, чтобы определить, не являются ли участники сделки родственниками. В некоторых случаях сотрудники налоговой службы могут попросить написать письменное заявление о том, что между ними нет родственных связей.

Если же покупатель получил вычет, а затем выяснилось, что сделка была совершена между взаимозависимыми лицами, то понадобится вернуть все средства в полном объеме. При этом гражданин сможет претендовать впоследствии на льготу при покупке другого объекта недвижимости. Это связано с тем, что по факту свое право на получение налогового вычета при приобретении квартиры он не реализовал.

Кто вправе получить налоговый вычет за проценты по ипотеке

Кто считается близким родственником

Важно понимать, что не все категории граждан РФ могут оформить льготу. Существуют некоторые ограничения, зафиксированные законодательно, в том числе и относительно близких родственников

Что указано в современной редакции НК РФ

Несмотря на то, что в законе прописано право налогоплательщиков на вычет, имущественную льготу не получится оформить в таких случаях:

- если квартиру плательщик продал до 1 января 2014 г. и успел полностью использовать вычет;

- когда недвижимость продали после указанной даты и заявленная сумма льготы полностью удовлетворена в объеме лимита;

- покупка объекта произведена у ближайшего родственника;

- у гражданина нет места трудоустройства, он не получает официальные доходы и не вносит в бюджет 13% НДФЛ;

- при покупке недвижимости была привлечена финансовая помощь работодателя;

- выкуп объекта проведен с задействованием средств маткапитала или других субсидий государства.

Именно поэтому многих интересует вопрос, положен ли налоговый вычет при покупке квартиры у родственника. Чтобы ответить на него надо изучить ст. 105.1 НК РФ и уточнить, кто относится к ближайшим родственникам:

- муж или жена;

- родители, а также лица, относящиеся к усыновителям;

- дети, вне зависимости от того, родные ли они или усыновленные;

- братья и сестры, приходящиеся друг другу полнородными или неполнородными;

- опекун/попечитель;

- подопечные.

Право на вычет до 2012 г.

Современные положения налогового кодекса дают больше возможностей для получения вычета. В старой редакции до 2012 г. взаимозависимыми лицами считали всех граждан, находящихся в родстве или свойстве. Причем полного перечня не было ни в Налоговом, ни в Семейном кодексах. Именно поэтому ФНС РФ в своем письме от 19 апреля 2012г. №ЕД-4-36609@ давала расширенный список, дополняющий указанные выше категории еще и:

- бабушками и дедушками обоих супругов;

- племянниками и племянницами;

- прадедушками/прабабушками;

- двоюродными внуками/внучками, правнуками/правнучками, дедушками/бабушками, племянниками/племянницами, дядями/тетями;

- пасынками, падчерицами, отчимами и мачехами.

Пошаговая инструкция переуступки вторичного жилья

Так как налоговый вычет при покупке квартиры по ДДУ у родственников является самым оптимальным, его целесообразно рассмотреть более подробно. Пошаговый алгоритм будет следующим:

- Договорившись с близким родственником о покупке его квартиры, привлечь к процедуре третье лицо.

- Между лицом, выступающим в роли продавца, и третьим лицом заключить предварительный договор (ПДКП) купли-продажи квартиры.

- После этого оформить договор переуступки права покупки между третьим лицом и покупателем, на основании составленного ранее ПДКП.

- Вернуть уплаченные по ПДКП в качестве задатка денежные средства, рассчитаться с продавцом.

- Зарегистрировать договор переуступки в Росреестре.

- Вступить в права собственности.

- Через год подать в отделение УФНС заявление о предоставлении налогового вычета, или оформить его получение у работодателя.

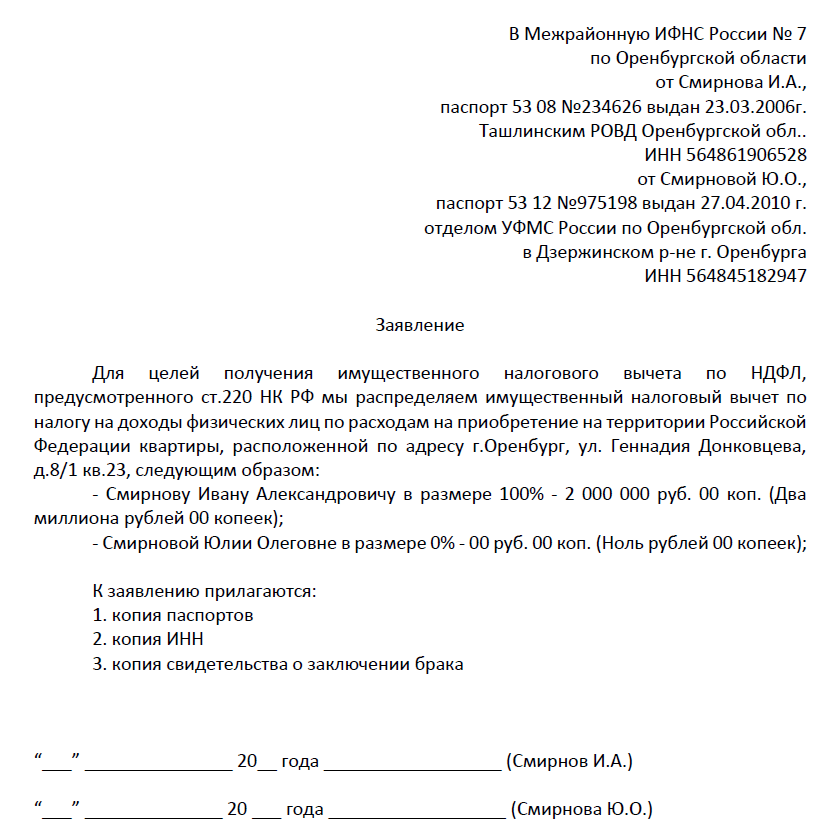

Скачать заявление на предоставление налогового вычета при покупке квартиры: бланк, образец заполнения.

Образец заполнения заявления на получение налогового вычетаВ данном гражданском действии не нарушены действующие законодательные нормы, которые могут повлечь юридические последствия.

Далее рекомендуем посмотреть видео о сделках между родственниками, если вы планируете получить налоговый вычет:

Другие материалы по теме налогового вычета:

- Как пенсионеры могут получить налоговый вычет: работающие и не работающие?

- Может ли индивидуальный предприниматель вернуть свои 13%?

- Как вернуть налоговый вычет безработному?

- Как оформить вычет на ребёнка и как родители смогут его получить?

Представленные в данной статье положения, помогут ориентироваться при покупке квартиры у родственника, с последующим оформлением налоговой льготы.

Общие положения

Получить компенсацию за покупку жилья можно только один раз в жизни. При этом установлен лимит на максимальный размер стоимости квартиры в 2 млн. рублей. Таким образом, налогоплательщик сможет получить не более 260 тыс. рублей, составляющих 13% от этой суммы. Компенсация считается согласно фактически затраченных средств. Если стоимость недвижимости составляет 1,5 млн. рублей, то гражданину вернут только 195 тыс. рублей.

На квартиры, купленные до 2014 года, возвращается только фактически затраченные средства в пределах установленной суммы. Если недвижимость куплена позже, а ее стоимость менее 2 млн. рублей, то неизрасходованные средства можно перенести на другие объекты недвижимости.

ЕСЛИ ВЫ ИНВЕСТИРУЕТЕ В ОБРАЗОВАНИЕ

Учитесь вы сами или ребенок — не важно, налоговый вычет выплачивается и за одно, и за другое. ОБЯЗАТЕЛЬНЫЕ УСЛОВИЯ. Налоговый вычет за обучение можно получать за себя и близких родственников: детей, братьев и сестер до 24 лет

За внуков, теть и дядь — нельзя. Российское это учебное заведение или иностранное, частное или государственное — не принципиально, главное, чтобы у него была лицензия на ведение образовательной деятельности. Ее надо будет предоставить в налоговую. Если вы платите за себя, то в расчет идет как очная, так и заочная форма обучения, если — за родственников, то для вычета подходят только очники

ОБЯЗАТЕЛЬНЫЕ УСЛОВИЯ. Налоговый вычет за обучение можно получать за себя и близких родственников: детей, братьев и сестер до 24 лет. За внуков, теть и дядь — нельзя. Российское это учебное заведение или иностранное, частное или государственное — не принципиально, главное, чтобы у него была лицензия на ведение образовательной деятельности. Ее надо будет предоставить в налоговую. Если вы платите за себя, то в расчет идет как очная, так и заочная форма обучения, если — за родственников, то для вычета подходят только очники.

Детские сады также входят в систему образования РФ. Если у садика, в который ходит ваш ребенок, есть лицензия, подавайте на вычет.

Это еще не все. Автошколы, курсы по изучению иностранных языков и так далее — при оплате любого обучающего курса и наличии лицензии у организации вы вправе рассчитывать на вычет.

Максимальный размер вычета за обучение ребенка рассчитывается из суммы 50 000 рублей в год. Максимум для расчета вычета на ваше образование находится на отметке 120 000 рублей. Если вы платили и за себя, и за ребенка, имеете право на 2 вычета. Максимальная общая сумма, от которой возвращают 13%: (120 000 рублей + 50 000 рублей) х 0,13 = 22 100 рублей.

Даже если образование обошлось вам дороже, больше по налоговому вычету за 1 год получить невозможно. Но если растянуть процесс…

Вычет на образование имеет годовое ограничение 22 100 рублей. Если вы внесли всю сумму за обучение сразу за несколько лет, то на большее не рассчитывайте. Но, разбив общую стоимость обучения на несколько лет, вы будете ежегодно получать 13%, в пределах установленного лимита, разумеется.

К ДЕЛУ!

Чтобы вернуть себе деньги, нужно выбрать удобный для себя способ получения налогового вычета: через налоговую или работодателя.

ЧЕРЕЗ НАЛОГОВУЮ

Шаг 1. На сайте nalog.ru находите декларацию, заполняете, прикрепляете все подтверждающие документы и необходимые справки (в том числе 2-НДФЛ). Шаг 2. Передаете пакет документов в налоговую одним из 3 способов: лично, по почте заказным письмом или на сайте nalog.ru. Шаг 3. После одобрения декларации в налоговой, пишите заявления о возврате — форма там же, на сайте nalog.ru. И ждете поступления денег на свой расчетный счет.

В этом случае в текущем году вы продолжаете платить НДФЛ в размере 13%, а налоговый вычет поступит на ваш расчетный счет в следующем году. ЧЕРЕЗ РАБОТОДАТЕЛЯ

Шаг 1. На сайте nalog.ru выбираете подходящую форму заявления (определить ее очень просто). Заполняете, прикрепляете подтверждающие документы и необходимые справки. Шаг 2. Отправляете пакет документов в налоговую удобным способом: лично, по почте заказным письмом, на сайте nalog.ru. Шаг 3. В течение 30 дней получаете уведомление о праве на налоговый вычет. Шаг 4. Отдаете его работодателю и перестаете платить НДФЛ уже сейчас, то есть фактически получаете зарплату больше.

Уведомление действует до конца года, поэтому если налоговый вычет вернулся вам не полностью, в январе следующего года необходимо повторить те же действия и взять уведомление уже на остаток. Второй и третий разы это делать проще, так как в налоговой уже есть все документы на ваш вычет.

Что такое налоговый вычет?

Налоговый вычет — это сумма, на которую можно уменьшить налогооблагаемые доходы. Если налог уже уплачен, то можно его вернуть из бюджета.

Все граждане, которые платят НДФЛ в России, могут оформить налоговый вычет. Причем источник дохода, с которого платится налог, не важен — это могут быть как деньги, полученные от сдачи в аренду имущества, так и заработная плата. Этот нюанс важен, чтобы понять, могут ли самозанятые или ИП оформить вычет.

Самозанятые не могут оформить имущественные и социальные вычеты, так как они платят налог на профессиональную деятельность. А в случае ИП вычеты доступны только тем, кто платит налоги по общей системе налогообложения. ИП на специальных налоговых режимах не платят НДФЛ, поэтому воспользоваться правом на возврат не могут. Исключение для ИП и самозанятых: сдача имущества в аренду или совмещение с работой в штате. В этих случаях возврат части выплаченных налогов оформляется по этим доходам, а не с предпринимательской деятельности.

На что распространяется имущественный налоговый вычет?

Получить имущественный налоговый вычет можно, если:

- вы продали имущество;

- вы продали долю в уставном капитале организации;

- вы купили жилье (дом, квартиру, комнату и др.), в том числе с использованием ипотеки;

- вы построили жилье или купили землю для этих целей, в том числе с использованием ипотеки;

- у вас выкупили имущество для государственных или муниципальных нужд;

- вы уступили право по договору участия в долевом строительстве.

Как получить налоговый вычет за квартиру: краткая инструкция

- Изучите все условия для вычета. В этой статье мы разбираем общие требования при оформлении вычета.

- Подготовьте пакет документов. На это может уйти какое-то время. К примеру, выписку из реестра недвижимости будут готовить до пяти дней, если обращаться в МФЦ.

- Заполните декларацию 3-НДФЛ. Это можно сделать с помощью приложения «Декларация», заполнить ее от руки или в личном кабинете на сайте nalog.ru.

- Отправьте документы в налоговую: лично или через кабинет налогоплательщика.

- Ждите до трех месяцев результатов камеральной проверки. Если вычет оформляется через работодателя, то уведомления для бухгалтерии выдадут сразу, а если возврат оформляете деньгами, то еще месяц у налоговой уйдет на зачисление средств.

ЕСЛИ ВЫ КУПИЛИ НЕДВИЖИМОСТЬ

При покупке квартиры, дома или земельного участка вы имеете право на налоговый вычет. Успокоим тех, кто совершил покупку не сегодня, а 5, 7, 10 лет назад. Вы тоже сможете получить налоговый вычет, он никак не привязан к дате приобретения жилья.

Если недвижимость оформлена в долевую собственность — тоже не проблема. Каждый получит налоговый вычет пропорционально своей доле. Также по письменной договоренности собственников жилья весь налоговый вычет может получить один из них. А если доля принадлежит несовершеннолетнему гражданину, то за него налоговый вычет получит один из родителей. При этом ребенок не потеряет своего права на получение имущественного вычета при покупке собственного жилья в будущем.

МАКСИМАЛЬНАЯ СУММА ВЫЧЕТА. Вычет рассчитают на основе НДФЛ за последние 3 года. Сумма вычета при покупке недвижимости не может превышать 260 000 рублей (13% от 2 млн рублей), даже если она стоит дороже 2-x млн.

ИПОТЕКА. Если вы пошли по тернистому ипотечному пути, то помимо 13% от стоимости жилплощади вам положен возврат 13% от суммы процентов, уплаченных по договору ипотечного кредитования. Максимальная сумма процентов, с которой можно получить вычет, — 3 млн рублей. Это значит, что вернуть вы сможете законные 390 000 рублей

Это максимум, обратите внимание. Если сумма процентов в вашем случае ниже 3 млн, значит и налоговый вычет будет меньше

ОБЯЗАТЕЛЬНЫЕ УСЛОВИЯ. Чтобы получить налоговый вычет, нужно соблюсти следующие условия:

1) жилплощадь находится в России, и у вас есть документ, подтверждающий право собственности на нее;

2) у вас есть российская прописка;

3) вы официально трудоустроены, то есть платите налоги (по трудовому договору или договору подряда — неважно). Если вы индивидуальный предприниматель с упрощенкой — увы, останетесь без вычета

Если же у вас система налогообложения общая, то и вычет получите на общих основаниях.

КВАРТИРА. Получить налоговый вычет вы сможете, если купили квартиру, комнату или долю в квартире. Но если вы вложили средства в строящийся дом, придется дождаться сдачи дома в эксплуатацию и тогда подавать на налоговый вычет.

ДОМ. История та же, что и с квартирой: вычет положен как за дом целиком, так и за долю в нем

Но при этом неважно, купили вы готовый дом или недостроенный. ЗЕМЕЛЬНЫЙ УЧАСТОК. Если вы купили участок с построенным домом, то получите налоговый вычет сразу после получения свидетельства на право собственности. А если приобрели землю под застройку, но ничего пока на ней не возвели — ждите окончания строительных работ. ОТДЕЛКА. Если в договоре купли-продажи указано, что жилплощадь продается без отделки, можете смело включать отделочные работы в заявление на налоговый вычет

Но при одном условии: у вас на руках должны быть все чеки, подтверждающие расход денежных средств. Убеждения на словах и «мамой клянусь» не подойдут.

А вот на что нельзя получить вычет. Если вы затеяли перепланировку, налоговый вычет получить не удастся. Как впрочем, не светит он и за покупку мебели и сантехники.

Документы на вычет за покупку жилья

Лучше подготовить максимально полный пакет документов для налоговой, чтобы подстраховаться от возможных проволочек или отказа. Заверьте все копии документов — нотариально заверенные копии не нужны, достаточно на каждой странице написать: «Копия верна», добавить подпись, расшифровку и дату. Отправляясь в налоговую, возьмите копии документов и все оригиналы — возможно, сотрудники налоговой захотят с ними ознакомиться и сверить с копиями:

- декларацию 3-НДФЛ;

- справку о доходах 2-НДФЛ (из бухгалтерии с места работы);

- заявление на возврат налога с реквизитами счета;

- паспорт;

- договор купли-продажи квартиры или договор долевого участия;

- платежные документы, подтверждающие факт оплаты жилья (платежные поручения, расписки или квитанции об оплате);

- свидетельство о государственной регистрации права собственности;

- акт приема-передачи жилья.

Что делать, если вычет получить напрямую нельзя

Многим гражданам все же интересно, можно ли получить налоговый вычет при покупке квартиры у родственников. Если он вам необходим, но вы находитесь в близком родстве с продавцом, некоторые специалисты предлагают оформить сделку родственника с третьим лицом, которое затем перепродаст квартиру конечному покупателю.

При таком способе во избежание налоговых последствий сумма сделки должна быть неизменной. Оплата не должна идти от конечного покупателя к первому продавцу, т.е. потребуется проведение нескольких транзакций. Такой вариант затратен по времени, способен повлечь за собой некоторые дополнительные финансовые расходы. К тому же ФНС может предъявить претензии участникам сделки.

Существует и более легкий и надежный способ – использование другого договора, отличного от купли-продажи. При оформлении такого соглашения, например, договора уступки прав требования, отказа в вычете быть не должно. Об этом прямо говорится в письмах Минфина от 21.08.2014 N 03-04-05/41883, от 07.03.2013 N 03-04-05/4-194, от 12.12.2012 N 03-04-05/4-1390 и ФНС от 02.11.2012 N ЕД-3-3/3991@.

Таким образом, налогоплательщики, покупающие жилье у родственников вправе получить вычет только, если они не отнесены к категории взаимозависимых. Полный перечень таких лиц приведен в ст. 105.1 НКРФ. В противном случае, например, если продавцом выступают родители, дети, супруги, рассчитывать на льготу нельзя.

Законодательные акты

Согласно статьям и 222 НК РФ, при покупке объекта недвижимости налогоплательщики РФ вправе претендовать на имущественный возврат 13% стоимости приобретенного жилья. Однако если состоялась покупка квартиры у родственников, налоговый вычет может быть отменен.

Лица, при покупке недвижимости, у которых нельзя притязать на налоговую льготу по причине родства, называются взаимозависимыми. Регламент действия данного ограничения в действующем налоговом законодательстве дан в статье 105.1 НК РФ, где в п.2 указан перечень таковых.

То же оглашается в положениях п. 5 статьи 220 НК РФ, которая регулирует правила и нормы предоставления имущественного возврата и запрещает применять налоговую льготу близким родственникам.

Список близких родственников, действующий на текущий момент, определяется статьей 14 Семейного Кодекса РФ.

Заключение сделки «купли-продажи» до 2012 года

В Налоговом кодексе РФ (ст. 220) указывается, что при покупке недвижимости, налогоплательщик имеет право на получение компенсации в соответствии с фактическими расходами. Льгота не предусмотрена для взаимозависимых лиц.

Определение данной категории указывается в ст. 20 НК, где делается ссылка на семейное законодательство. Согласно этому взаимозависимые лица – те, кто состоит в брачных отношениях, усыновлены или являются усыновителями. К категории относят опекунов и их подопечных.

Если сын покупает у отца квартиру, и они заключают договор «купли-продажи», то он не имеет права на налоговый вычет. Данное правило распространяется и на ситуации, когда продавцом является опекун или попечитель покупателя.

В семейном законодательстве нет конкретного определения отношений и свойств родства. Поэтому сотрудники Налоговой службы учитывали информацию из Гражданского Кодекса и Писем МинФина. Исходя из этого к взаимозависимым относили не только близких, но и дальних родственников налогоплательщика:

- отца и мать;

- бабушку и дедушку;

- дядю и тетю;

- брата и сестру;

- племянников и племянниц и др.

При этом понятие взаимозависимых лиц распространялось и на родственников супруга. Таким образом, покупка недвижимости у тети жены до 2012 года не давала право на получение налогового вычета, если брак является действующим. Это правило продолжает распространяться на все сделки, совершенные до указанного срока.

Если квартира куплена у любого родственника, своего или супруга (супруги), независимо от дальности родства до 2012 года, то получить налоговый вычет не получится, даже если заявление подавалось позже внесения в законодательство изменений.

Пример