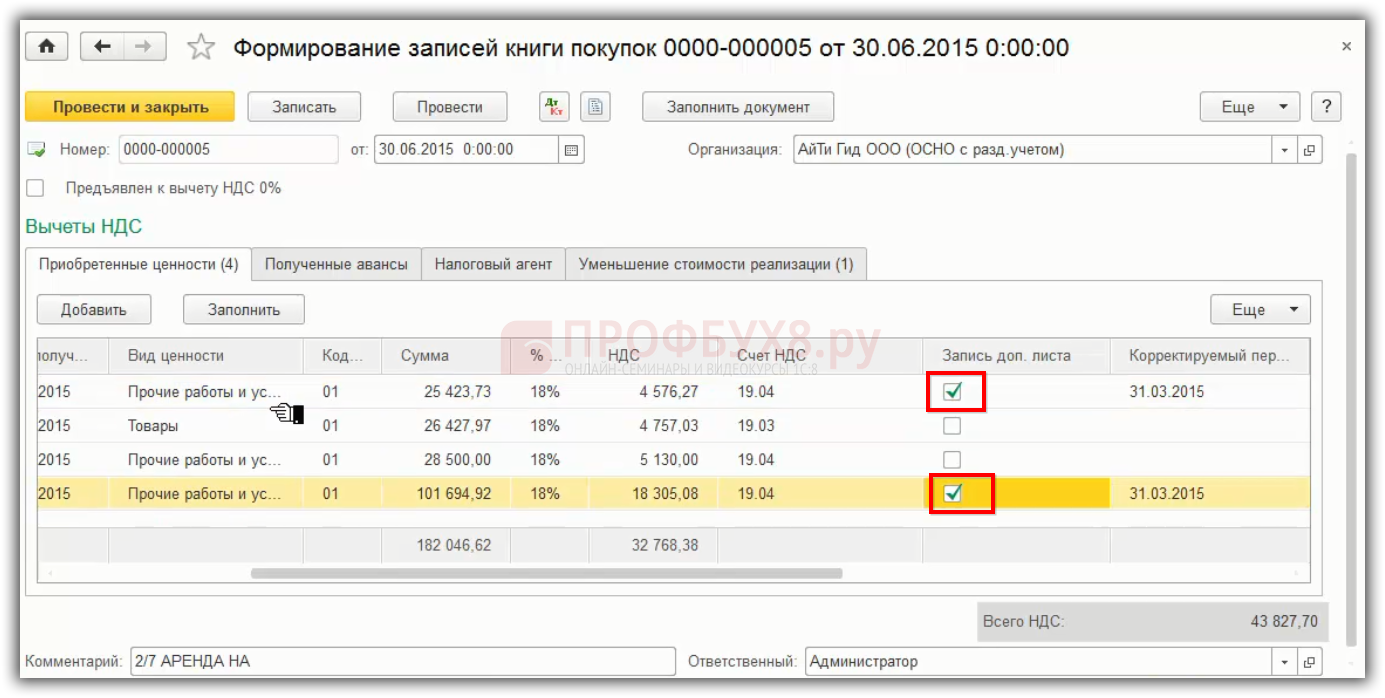

Когда необходимо предоставлять объяснения по НДС

Список оснований, по которым ФНС может затребовать пояснительную по НДС, в 2020 году расширился. Форма ответа на требование осталась прежней. До указанного периода оснований для направления требования в адрес налогоплательщика было 4 – каждое из них имело свой код. В 2020 году оснований стало 9 – каждое по-прежнему имеет свой уникальный код.

Коды расхождений по налогу, действующие с 2020 года, представлены в таблице ниже:

| Код | Основание для подачи пояснительной записки |

| 0000000001 | Расхождение в отчётности между контрагентами |

| 0000000002 | Расхождение поданных данных в разделе 8 книги покупок и разделе 9 книги продаж |

| 0000000003 | Несоответствие между выданными и полученными счетами-фактурами в разделах 10 и 11 |

| 0000000004 | Ошибка в конкретной графе отчёта по налогу |

| 0000000005 | Ошибочно указана календарная дата выставленной счёт-фактуры в разделах с 8 по 12 |

| 0000000006 | Календарная дата заявления на вычет превышает законодательно установленный срок в 3 года |

| 0000000007 | Календарная дата счёта-фактуры на вычет по НДС не соответствует периоду деятельности налогоплательщика |

| 0000000008 | Допущена ошибка в кодировании операций в разделах 8-12 поданной декларации по налогу |

| 0000000009 | Некорректно отражены аннулирующие записи в разделе 9 поданной декларации по НДС |

Общий порядок проверки

Книги продаж и покупок следует проверять в определенном порядке. Он облегчает обнаружение ошибок, сокращает объем работы. Рассмотрим все основные этапы проверки книги продаж:

- Сначала нужно удостовериться в том, что журнал оформлен правильно. То есть каждый зарегистрированный счет-фактура сопровождается указанием точного номера, даты регистрации, названия продукции, суммы НДС и совокупной стоимости. Грубой ошибкой является сквозная нумерация.

- Проверяется наличие всех нужных подписей. В журнал могут вноситься исправления. Их наличие допускается. Однако все поправки должны быть утверждены управленцем или главбухом. Если этого не сделано ранее, утверждение выполняется в рамках процедуры проверки.

- Нужно исполнить акт сверки сведений с покупателями. Эта процедура предшествует сшиванию журнала.

- Нужно сверить эти сведения: номера и даты счетов-фактур, данные о покупателе, ИНН. Производится сверка окончательных сумм. Для этой работы потребуется оборотно-сальдовая ведомость.

- Для полноценной проверки специалист должен знать правила заполнения журнала. В частности, если товар передается безвозмездно, операцию не нужно регистрировать. Не регистрируется фактура, которая выставляется на размер аванса при проведении частичной оплаты.

- Последний шаг – проставление нумерации. Книгу нужно сшить, скрепить данные посредством подписи управленца. На заключительном листе проставляется количество страниц.

Вопрос: Как налоговому агенту зарегистрировать счет-фактуру в книге покупок и книге продаж?Посмотреть ответ

Второй шаг – проверка журнала покупок. Осуществляется в соответствии с этими этапами:

- Выполняются акты сверок с контрагентами. В процессе сверки проверяются суммы, даты регистрации. Требуется удостовериться, что реквизиты фирмы указаны верно.

- Данные из книги сверяются с данными из сальдовой ведомости.

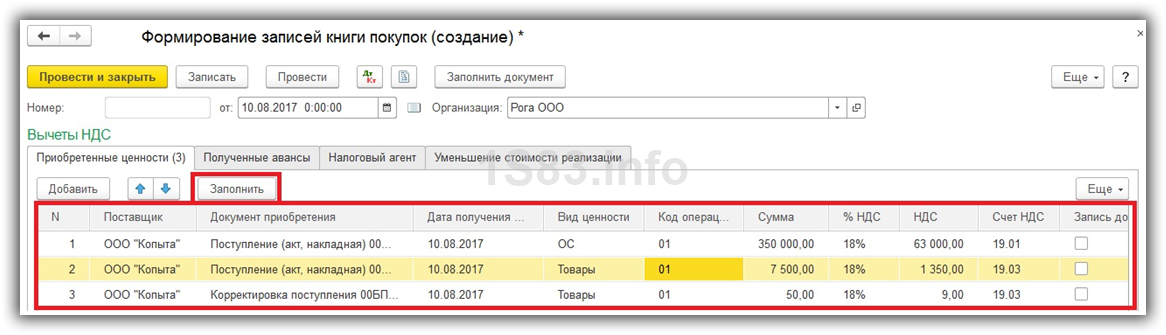

- Если обнаружен недочет в счете-фактуре за предыдущий налоговый период, необходимо аннулировать его. Для этого книга дополняется еще одним листом. Оформляется декларация по НДС с верно указанной информацией. Подается она в ФНС. Аналогичный порядок действий актуален тогда, когда какой-либо счет-фактура не был зарегистрирован.

Это общий порядок проверки. Основа этой процедуры – сверка сведений.

Нужно ли регистрировать УПД со статусом «2» в книге покупок и в книге продаж?

Право на вычет НДС подтверждено: как его перенести на другие периоды?

Вместе с тем, если все условия для вычета соблюдены, покупатель вправе повременить с его применением. Согласно абз. 1 НК РФ налоговые вычеты, предусмотренные НК РФ, могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных налогоплательщиком товаров (работ, услуг).

Подчеркнем: установленное НК РФ право на перенос действует в отношении налоговых вычетов, определенных НК РФ. Это «входной» или «ввозной» (уплаченный при ввозе товаров) НДС по товарам (работам, услугам), приобретаемым:

-

для осуществления операций, признаваемых объектами налогообложения в соответствии с гл. 21 НК РФ (за исключением товаров, указанных в НК РФ);

-

для перепродажи.

Перенос вычета, предусмотренного иными (не вторым) пунктами рассматриваемой нормы, не установлен

Компетентные органы не раз заостряли на этом внимание: такие вычеты следует осуществлять в том налоговом периоде, в котором у налогоплательщика выполнены соответствующие условия, предусмотренные ст. и НК РФ (письма Минфина России от 17.10.2017 № 03‑07‑11/67480, от 09.04.2015 № 03‑07‑11/20290, ФНС России от 09.01.2017 № СД-4-3/2@ и др.)

Вместе с тем чиновники не против отсрочки вычета по НК РФ. Так, из писем ФНС России от 11.04.2018 № СД-4-3/6893@, Минфина России от 01.09.2017 № 03‑07‑11/56395 следует, что принятие к вычету сумм налога, предъявленных налогоплательщику подрядными организациями при проведении ими капитального строительства, а также сумм налога, предъявленных при приобретении товаров (работ, услуг) для выполнения налогоплательщиком строительно-монтажных работ, в течение трех лет после постановки этих работ (товаров, услуг) на учет Налоговому кодексу не противоречит. Причем начало течения срока для вычета применяется независимо от момента ввода объекта строительства в эксплуатацию (письма Минфина России от 12.09.2017 № 03‑07‑10/58705, от 08.12.2016 № 03‑07‑10/73279, от 05.12.2016 № 03‑07‑10/71892).

Что касается объектов основных средств, особенности вычета предъявленного (уплаченного при ввозе) НДС определены в абз. 3 НК РФ. Так, вычеты сумм налога по объектам ОС и (или) НМА, оборудованию к установке, указанных в НК РФ, производятся в полном объеме после принятия на учет данных объектов.

Налоговое законодательство не связывает применение вычета с оприходованием товаров на каком‑либо определенном бухгалтерском счете. Как указал ВС РФ в Определении от 21.09.2015 № 309‑КГ15-11146 (аналогичная позиция следует из писем Минфина России от 29.12.2020 № 03‑07‑11/115691, от 16.02.2018 № 03‑07‑11/9875), «входной» НДС по оборудованию, требующему монтажа, принимается к вычету после того, как оно принято к учету на счете 07 «Оборудование к установке» (при условии использования в облагаемых НДС операциях и наличии надлежаще оформленного счета-фактуры и «первички»).

При этом на такое оборудование распространяет свое действие трехлетний срок, в течение которого можно принять к вычету «входной» налог.

А вот в отношении объектов ОС и НМА действует особый подход: компетентные органы настаивают на единовременном вычете всей предъявленной суммы налога, без возможности дробить ее (письма Минфина России от 04.09.2018 № 03‑07‑11/63070, от 26.01.2018 № 03‑07‑08/4269, от 19.12.2017 № 03‑07‑11/84699, ФНС России от 25.03.2019 № СД-4-3/5268@).

Впрочем, в судебной практике встречаются примеры, свидетельствующие о том, что общие правила (соблюдение трехлетнего срока с момента оприходования и возможность частичного вычета в нескольких периодах) применяются и к объектам ОС – см., например, постановления АС СКО от 18.06.2020 № Ф08-2005/2020 по делу № А25-171/2019, АС ЦО от 12.12.2019 № Ф10-5630/2019 по делу № А68-11589/2018.

Как заполнять книгу покупок при приобретении прослеживаемого товара?

С 1 июля 2021 года применяется обновленная форма книги покупок. Изменения связаны с введением системы прослеживаемости. Так, форма книги дополнена графами 17-19, а графа 16 изменила свое назначение. ФНС разъяснила, как заполнять эти графы.

В новой форме книги покупок указываются:

в графе 16 – регистрационный номер декларации на товары (ранее он именовался «регистрационный номер таможенной декларации» и указывался в графе 13) или регистрационный номер партии товара, подлежащего прослеживаемости, куда переносятся сведения из графы 11 счета-фактуры;

в графе 17 – код количественной единицы измерения, используемой в целях прослеживаемости, для отражения сведений из графы 12 счета-фактуры;

в графе 18 – количество товара, подлежащего прослеживаемости, в единице измерения, используемой в целях прослеживаемости, для отражения сведений из графы 13 счета-фактуры;

в графе 19 – стоимость товара, подлежащего прослеживаемости, без НДС, в рублях.

ФНС России разъяснила некоторые особенности заполнения указанных граф. В письме от 30.09.2021 № ЕА-4-15/13856@ налоговая служба отметила, Правилами ведения книги покупок, утв. постановлением Правительства РФ от 26.12.2011 № 1137, не предусмотрено особенностей заполнения граф 16-19 книги покупок, если приобретенный прослеживаемый товар будет использоваться в операциях, облагаемых и не подлежащих обложению НДС.

В такой ситуации при регистрации счета-фактуры в графы 16-19 книги покупок переносятся реквизиты прослеживаемости и стоимость прослеживаемого товара в полном объеме независимо от суммы НДС, которую налогоплательщик заявляет к вычету с учетом положений п. 4 ст. 170 НК РФ.

Также этот порядок применяется и в случае принятия к вычету НДС частями в разных налоговых периодах в течение трех лет после принятия товаров на учет товаров, подлежащих прослеживаемости.

Иначе говоря, сумма НДС, который заявляется к вычету в текущем налоговом периоде и отражается в графе 15 книги покупок, может не соответствовать стоимости прослеживаемого товара, указанной в графе 19 книги покупок. При этой такой подход не приведет к неправильному заполнению декларации по НДС, поскольку в декларацию попадают данные из графы 15.

Кроме того, ФНС России отметила, если права на вычет у налогоплательщика нет или он его не реализовал, т. е. в отчетном периоде не будет записи в книге покупок, то такие операции не отражаются ни в декларации по НДС, ни в отчете об операциях с прослеживаемым товарам.

В письме от 04.10.2021 № ЕА-4-15/14004@ налоговая служба рассказала, как заполнять книгу покупок в отношении прослеживаемых товаров, которые импортированы в Россию и выпущены для внутреннего потребления.

В этом случае в графе 3 книги покупок указывается регистрационный номер декларации на товары (пп. «е», «у» п. 6 Правилведения книги покупок, утв. постановлением Правительства РФ от 26.12.2011 № 1137). ФНС России отметила, что в этом случае графы 16-19 книги покупок не заполняются.

Возникающие вопросы ↑

Нововведения, касающиеся книги покупок вступили в силу с начала текущего года, в связи с чем вызывают немало вопросов со стороны плательщиков НДС.

В том числе предприниматели и организации уточняют:

- с какого времени следует пользоваться новыми кодами видов операций;

- можно ли заполнять книгу покупок, а впоследствии и налоговую декларацию без них.

Специалисты ФНС утверждают, что все корректировки действуют в России с начала 2020 года, а те отчеты, которые будут пересылаться в ведомство без указания кодов, будут автоматически аннулироваться системой.

Если допущена ошибка

Нередко при заполнении раздела, в котором прописываются коды видов операций, как в книге покупок, так и в декларации НДС, плательщики допускают ошибки.

Для того чтобы скорректировать неточные данные потребуется (Постановление Правительства РФ №238):

- Аккуратно исправить код на странице, на которой была допущена ошибка.

- Заполнить дополнительный лист книги покупок по конкретной операции с корректным значением кода.

Если отдельные счета фактуры были составлены с нарушением предписываемых налоговым законодательством требований, то следует на отдельном листе книги покупок сделать пометку об аннулировании этих документов.

Коды операций, отражаемые в журнале учета счетов-фактур

Журнал счетов-фактур в 2020 году также затронул ряд важных изменений, который коснулся не только самой структуры журнала, но и кодов сделок.

В общем виде в сводный документ были добавлены такие новые графы, которые связаны исключительно с компаниями, осуществляющими посредническую деятельность:

| 10 | Прописывается наименование компании, у которой посредник приобретает блага |

| 11 | Указывается ИНН и КПП этой же фирмы-поставщика |

| 12 | Включает в себя номер счета-фактуры, выписанной продавцом и дату ее составления |

Аналогичные графы заполняются и по выписанным счетам-фактурам. Что же касается кодов, обозначающих виды операций, то их в новом журнале всего четыре:

| 1 | Покупка товаров, работ, имущественных прав или услуг от своего имени |

| 2 | Продажа этих же ценностей покупателю |

| 3 | Возврат благ и имущественных прав поставщику |

| 4 | Получение возвратов от своих покупателей |

Таким образом, новые коды видов операций, которые были определены на государственном уровне, позволяют вести удобный налоговый учет в книге покупок, а затем аккуратно переносить все сведения в декларацию НДС.

Налоговые же органы получают возможность осуществления регулярной сверки данных книги и декларации.

Особое внимание в обновленной форме документов уделено сделкам организаций, осуществляющих посредническую деятельность

Особенности сверки

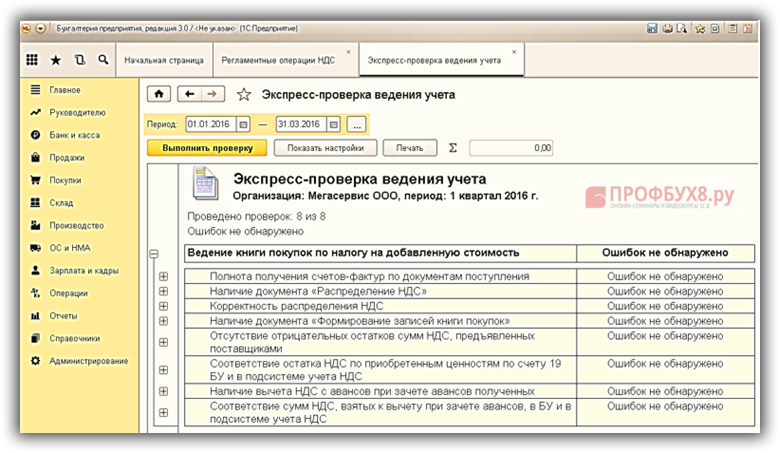

Книгу покупок рекомендуется сверять не с оборотной ведомостью, а с анализом сч. 68/2. Если неточностей в журнале нет, то должны совпасть эти показатели:

- Размер НДС по журналу приобретений.

- Размер вычетов по декларации.

- Сумма на дебетовом счете 68/2.

Если суммы не совпали, выполняется анализ несоответствий. Декларация по НДС создается на основании налоговых регистров. А потому нужно верно заполнять эти регистры. В рамках сверки ключевым является регистр учета «НДС с приобретений». Он настраивается на основании аналитики. Последняя предполагает детализацию всех операций: обозначение поставщиков, указание документов.

К СВЕДЕНИЮ! Убрать все неточности будет проще, если в электронной документации заполнена строка «разновидности взаиморасчетов».

Проводки по НДС

Для учета НДС применяются стандартные проводки:

|

Поводка |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

19 |

60 |

Учет входящего НДС при поступлении товаров, услуг или иных материальных ценностей от поставщиков |

|

68 |

19 |

Предъявление входного НДС к вычету (включение его в книгу покупок) |

|

90 |

68/НДС |

Отражение в учете НДС, начисленного при реализации товаров, работ, услуг |

По итогам квартала:

- дебетовое сальдо счета 68 по НДС подлежит возмещению;

- кредитовое — уплате в бюджет.

Итоговые обороты за квартал по кредиту 68 счета по НДС должны быть равны исходящему НДС по книге продаж, а по дебету — входящему НДС, зафиксированному в книге покупок.

Пример

ООО «Смайлик» приобрело товары для продажи на сумму 120 000 руб. (включая 20 000 руб. НДС). Данные товары были проданы на сумму 144 000 руб. (включая 24 000 руб. НДС).

Проводки:

|

№ п/п |

Дт |

Кт |

Сумма (руб.) |

Описание проводки |

|

1 |

41 |

60 |

100 000 |

Поступил товар для продажи |

|

2 |

19 |

60 |

20 000 |

Зафиксирован входящий НДС |

|

3 |

68 |

19 |

20 000 |

Входной НДС включен в книгу покупок и предъявлен к вычету |

|

4 |

62 |

90 |

124 000 |

Отражена реализация товаров покупателям |

|

5 |

90 |

68 |

24 000 |

Начислен исходящий НДС с реализации |

Рассмотрим обороты по счету 68 (НДС):

Дт 20 000 Кт 24 000 — сальдо 4 000 кредитовое.

То есть ООО «Смайлик» заплатит в бюджет НДС в сумме 4 000 руб. (24 000 – 20 000).

Рассмотрим форму и алгоритм заполнения книг продаж и покупок.

Перенос вычета НДС на другие периоды

Налоговый кодекс позволяет заявлять вычет НДС частично, а также переносить его на другие налоговые периоды в пределах 3 лет

Часто компании этим пользуются, чтобы не превышать безопасную долю вычета и не привлекать ненужное внимание в ходе камеральной проверки. При этом не подлежат переносу:

Если вычет переносится на другой период, возникает расхождения в данных между декларацией налогоплательщика и его контрагента. Ведь контрагент выпишет счет-фактуру, включит сделку в базу по НДС и уплатит налог в том периоде, в котором состоялась сделка. А налогоплательщик заявит НДС по этой сделке в другом периоде.

Далее представлен вариант ответа на запрос пояснений в такой ситуации.

Заявление о ввозе товаров

При импорте товаров из Республики Беларусь и Республики Казахстан помимо декларации по НДС импортеру нужно предоставить в ФНС Заявление о ввозе товаров и уплате косвенных налогов. Заявление о ввозе направляется в ФНС на бумажном носителе в 4-х экземплярах и в электронном виде либо в электронном виде, подписанный ЭЦП налогоплательщика.

В базе 1С БП 3.0 сформировать Заявление о ввозе товаров

можно на основании документа Поступление товаров.

Табличная часть при создании документа на основании заполняется автоматически из документа поступления. Заявление о ввозе товаров можно формировать одно сразу на несколько документов поступлений, которые были в течение одного месяца. Либо делайте отдельное заявление по каждому поступлению. Для добавления в заявление данных из других поступлений нажмите кнопку Заполнить над табличной часть. И выберите вариант Добавить из поступления. Далее в открывшемся списке выберите нужный документ.

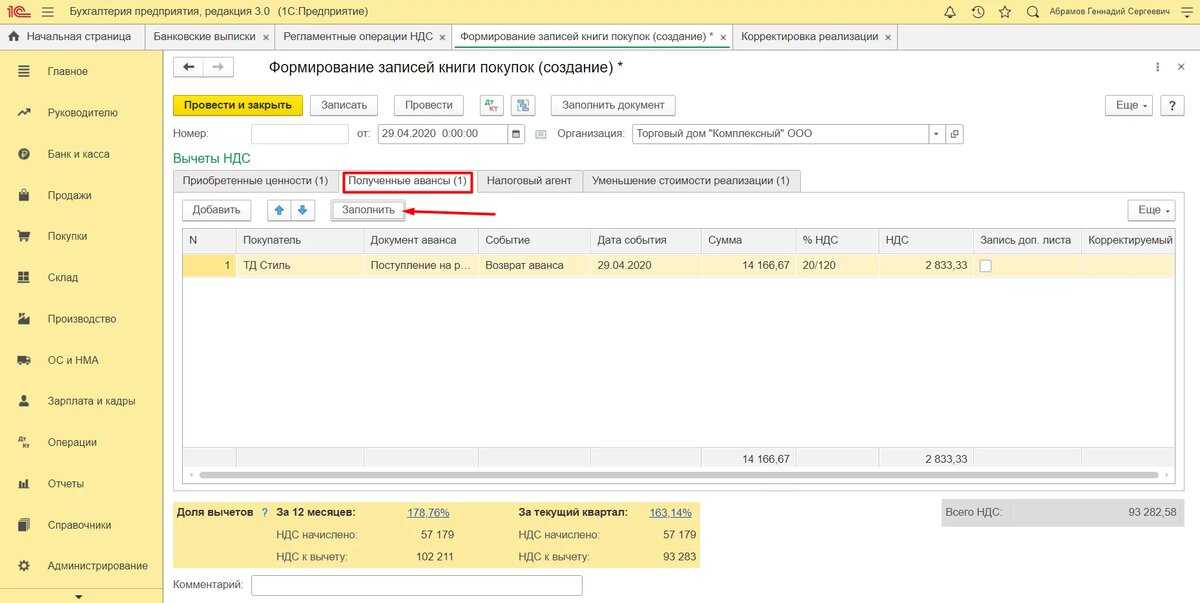

Если в организации ведется раздельный учет НДС, как в нашем примере, то в табличной части в поле Способ учета НДС нужно выбрать одно из четырех предлагаемых программой значений: Принимается к вычету, Учитывается в стоимости, Блокируется до подтверждения 0% или Распределяется.

В поле Счет-фактура необходимо внести соответствующие сведения о номере и дате счета-фактуры

После проведения документа сформировались следующие движения:

Проводка Дт 19.10 Кт 68.42 на сумму НДС, подлежащей уплате в бюджет

Запись в регистр накопления НДС предъявленный с видом движения Приход, событие – Предъявлен НДС Поставщиком

Запись в регистр накопления Раздельный учет НДС с видом движения Приход, если несколько партий товаров, то будет несколько записей. Здесь мы видим отражение суммовых показателей

Документ Заявление о ввозе товаров можно распечатать из программы, воспользовавшись кнопкой Печать. В ФНС предоставляется 4 бумажных экземпляра заявления и в электронном виде. Или в электронном виде, подписанный ЭЦП налогоплательщика.

Выгрузить документ для предоставления в ФНС можно по кнопке Выгрузить

В Декларации по косвенным налогам (Отчеты – Регламентированные отчеты) в разделе 1 отразится начисленная сумма НДС по ввезенным из ЕАЭС товаров.

Если один из контрагентов цепочки не уплатил НДС

О том как опасно попасть в цепочку с недобросовестным контрагентом, знают все плательщики НДС. Вместе с тем уже год в Налоговом кодексе существует статья 54.1, в соответствии с которой ФНС не может снять с компании вычет НДС, если она не допустила со своей стороны нарушений.

Вычета могут лишить, если факты в учете и отчетности были искажены умышленно, если сделка заключалась с целью уменьшения налогов и не имела деловой цели или если контрагент существует лишь на бумаге. Но для снятия вычета налоговый орган должен представить доказательства того, что налогоплательщик действовал заодно с недобросовестным контрагентом.

Если налоговики требуют пояснить операцию с таким контрагентом, ответить можно примерно так:

Пояснительная по НДС и сроки подачи

Согласно п. 3 ст. 88 НК РФ, пояснение о расхождениях с налогами контрагента нужно направить в ФНС в течение 5 дней с момента получения требования о предоставлении пояснений. Иногда налоговики самостоятельно устанавливают временной промежуток, в течении которого нужно направить им пояснение.

Это срок будет более 5 дней, так как требует от налогоплательщика более тщательной проверки предоставленных отчётных документов. Инспектор ФНС, проводящий камеральную проверку, может установить более длительный срок налогоплательщику для подготовки разъяснений, если:

- расхождения с контрагентом привели к занижению суммы налога, подлежащего уплате в бюджет;

- расхождения с контрагентом привели к завышению суммы НДС, заявленного к возмещению.

Когда налогоплательщик получает требование от налоговой инспекции о предоставлении разъяснений по факту расхождения сумм с контрагентом, налогоплательщик должен выслать в ФНС квитанцию о получении требования. Сделать это нужно в течение 6 дней с момента получения. Квитанция направляется в ФНС по каналам телекоммуникационной связи посредством оператора электронного документооборота.

С той календарной даты, когда была направлена квитанция, начинает течь 5дневный (или иной срок, если он прописан в требовании) срок для отправки пояснительной записки.

Все сроки исчисляются в рабочих днях.

Книга продаж: нововведения в правилах заполнения

Постановление Правительства Российской Федерации от 19.01.2019 № 15 «О внесении изменений в приложения № 3 и 5 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. № 1137»

Комментарий

22 января 2019 года на официальном сайте правовой информации опубликовано постановление Правительства РФ от 19.01.2019 № 15 (далее – Постановление № 15), которое вносит изменения в постановление Правительства РФ от 26.12.2011 № 1137.

Необходимость корректировки постановления № 1137 связана с увеличением с 1 января 2019 года налоговых ставок по НДС (с 18% на 20%, с 18/118 на 20/120).

- правила ведения журнала учета полученных и выставленных счетов-фактур;

- форму и правила ведения книги продаж и, соответственно, форму и правила заполнения дополнительного листа книги продаж.

Изменения в журнале учета полученных и выставленных счетов-фактур минимальны. Так, в абз. 4 п. 8 правил ведения журнала учета слова «18 процентов» заменены словами «20 процентов».

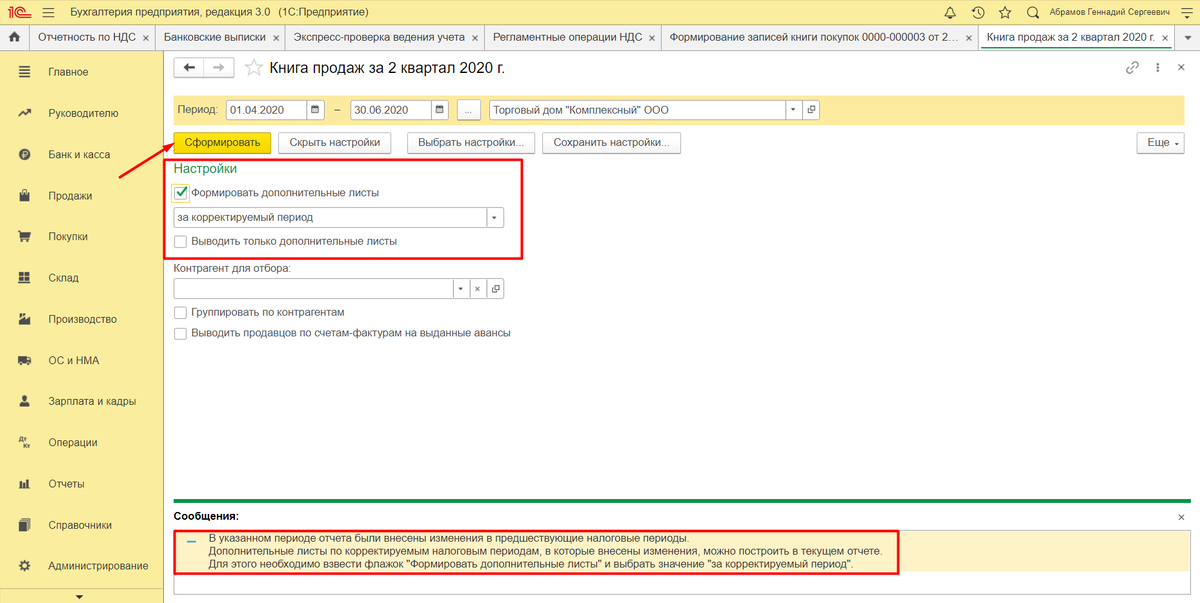

Поправки в книге продаж существеннее.

Во-первых, в форме книги продаж (форме дополнительного листа книги продаж) в графах 14 и 17 теперь отражается стоимость продаж, облагаемых НДС по ставке 20%, и сумма НДС по ставке 20%, для чего внесены изменения в их название (слова «18 процентов» заменены на слова «20 процентов»). Соответствующие поправки внесены и в правила заполнения этих граф (пп. «т», пп. «х» правил ведения книг продаж, пп. «п», пп. «т» правил заполнения дополнительного листа книги продаж).

При этом для сохранения возможности отражения в книге продаж (дополнительном листе книги продаж) операций, облагаемых НДС по ставке 18% (18/118), добавлены дополнительные графы 14а и 17а. В этой связи в правила ведения книги продаж и правила заполнения дополнительного листа книги продаж добавлены новые подпункты (пп. «т.1», пп. «х.1» и пп. «п.1», пп. «т.1» соответственно), описывающие порядок их заполнения. Ситуация с применением в 2019 году ставки 18% (18/118) может возникнуть, например, при исполнении обязанностей налогового агента в случае оплаты в 2019 году товаров (работ, услуг), приобретенных в 2018 году у иностранных лиц, не зарегистрированных на территории РФ в качестве налогоплательщиков, если местом реализации таких товаров (работ, услуг) признается территория РФ (п. 1 ст. 161 НК РФ).

Во-вторых, из абз. 1 п. 3 правил ведения книги продаж исключено упоминание о регистрации в книге продаж счетов-фактур, выставленных при возврате принятых на учет товаров. Эта поправка связана с тем, что ФНС России в письме от 23.10.2018 № СД-4-3/20667@ рекомендовала с 01.01.2019 во всех случаях возврата товаров покупателем применять единый механизм, при котором продавец, выставивший покупателю счет-фактуру при отгрузке, выставляет корректировочный счет-фактуру. До 01.01.2019 при возврате принятых к учету товаров (части или всей партии) сам покупатель – плательщик НДС выставлял счет-фактуру на возвращаемые товары так, как при их реализации, и регистрировал такой счет-фактуру в книге продаж.

Изменения вступают в силу по истечении одного месяца со дня официального опубликования, но не ранее 1-го числа очередного налогового периода по НДС, т.е. с 1 апреля 2019 года (п. 2 Постановления № 15).

При этом полагаем, что книга продаж за 1-й квартал 2019 года должна формироваться уже с учетом изменений, внесенных Постановлением № 15, поскольку в противном случае в ней невозможно будет корректно отразить операции, осуществленные с 01.01.2019 с применением ставки НДС 20% (20/120), и выгрузить такую информацию в новую форму (формат) налоговой декларации по НДС.

Данные изменения будут доступны в учетных решениях «1С:Предприятия 8» с выходом ближайших релизов.

Не пропускайте последние новости — подпишитесьна бесплатную рассылку сайта:

Обзор документа

В строке 5 счета-фактуры указываются реквизиты платежно-расчетного документа или чека в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

В графе 7 книги покупок отражаются реквизиты документов, подтверждающих уплату сумм НДС, принимаемых к вычету после их фактической уплаты, в том числе при ввозе товаров в Россию.

В графе 11 книги продаж указываются номер и дата документа, подтверждающего оплату счета-фактуры, в частности, при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Как правильно сшить книгу покупок и продаж

Для выполнения этого действия нужны иголки и нитки. Иные держатели для скрепления страниц не допускаются.

Как прошить книгу покупок и продаж по правилам? Самый простой способ прошивки — в два прокола. По краю левой стороны документов отступают 1–2 см и делают отверстия иглой, шилом или дыроколом. Затем несколько раз пропускают нитку через проколы и с обратной стороны документа завязывают узлом.

После сшивания нитки рекомендуется связать таким образом, чтобы их длина была 10 см. Затем надо проклеить их бумажным листом небольшого размера так, чтобы концы ниток оставались видны. На этом листке бумаги пишется дата сшивания, число страниц и подпись руководителя организации. В завершение прошивки ставится печать так, чтобы одна часть её была на листе бумаги, другая — на документе.

Как прошить книгу покупок и как сшивать книгу продаж, чтобы иглы не ломались, раня пальцы, а нитки не рвались, превращая вашу работу в напрасный труд? Для этого иглы и нитки должны быть прочными. Заказать качественный товар для прошивки документов можно на портале «Офисмаг».

Более подробную пошаговую инструкцию, как правильно сшить книгу продаж и другие документы, можно найти в нашей статье.

Записи книги покупок в 1C: ERP

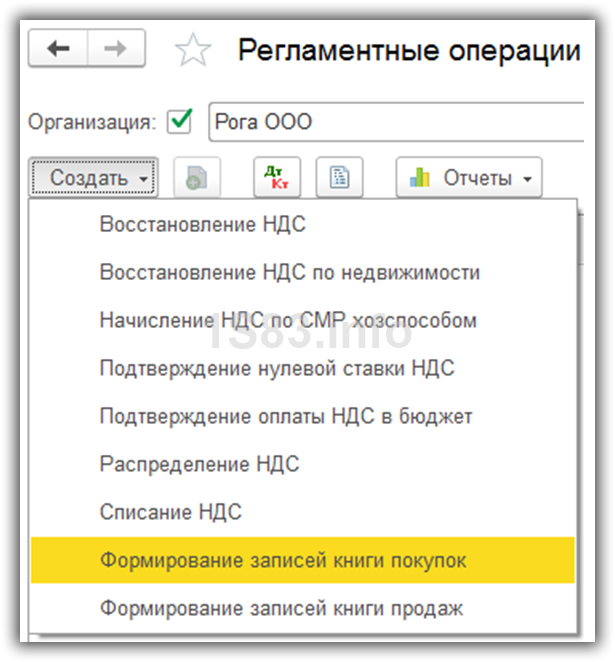

В этой статье расскажу, как пользователю 1С:ERP можно создать, провести и отразить документ «Записи книги покупок».

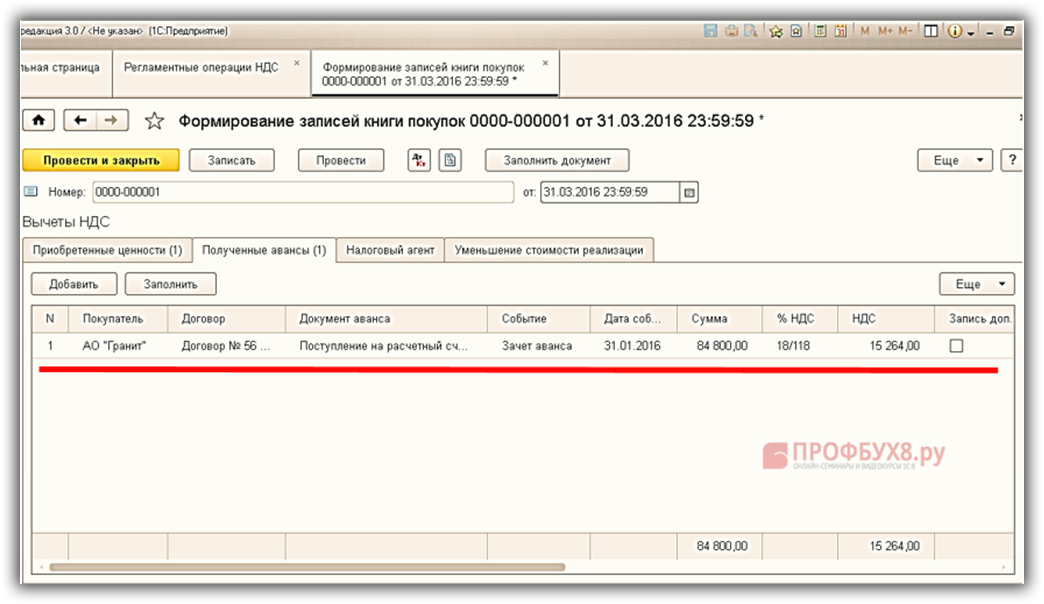

Документ предназначен для ручной корректировки записей книги покупок, а также для регистрации тех операций, отражение которых в книге покупок не автоматизировано.

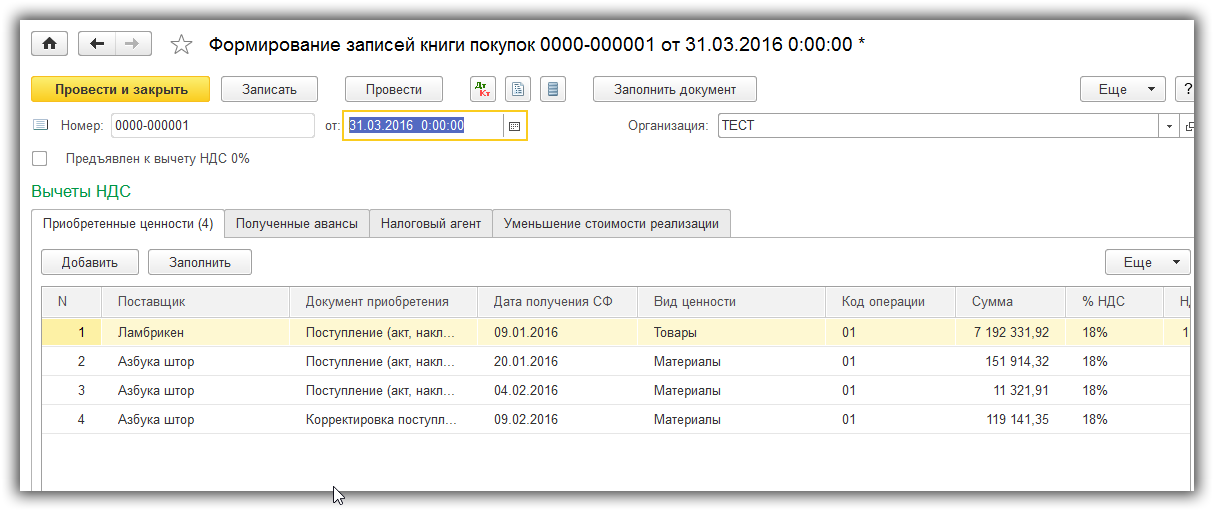

Сам документ в программе находится в разделе Финансовый результат и контроллинг / НДС/ Рабочее место «Записи книги покупок» (см. Рис.1).

Рис. 1 Рабочее место журнала документа «Записи книги покупок» в 1С:ERP

Создаем документ по кнопке создать.

В шапке документа заполняем:

-

Организацию, Контрагента, ИНН/КПП.

-

Запись дополнительного листа, дата — если необходимо отразить запись в дополнительном листе, устанавливается флаг «Запись дополнительного листа» и указывается дата того периода дополнительного листа.

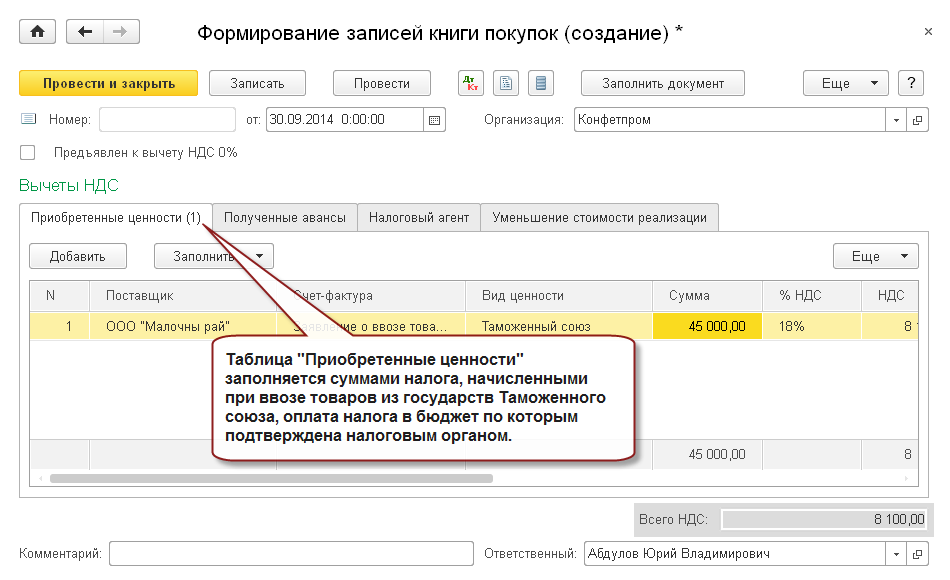

На закладке «Ценности» по кнопке «Добавить» выбираем из предлагаемого списка вид ценности (в приведенном примере «Товары»). «Событие по учету НДС», которое нужно откорректировать. Стоимость без НДС, ставку и сумму НДС (см. Рис. 2).

В документе указывается та сумма, на которую надо изменить запись в книге покупок. Если надо уменьшить сумму предъявленного НДС к вычету, то надо указать сумму со знаком минус.

Рис.2 Пример Записи книги покупок в 1С:ERP

На закладке «Документы оплаты» табличная часть заполняется согласно, документа оплаты контрагенту.

На закладке «Дополнительно» укажем тот расчетный документ, по которому необходимо откорректировать запись в книге покупок (см. Рис.3).

Способ корректировки НДС выбирается «Скорректировать».

Справочно: Способ корректировки НДС может быть выбран «Принять к вычету ранее отложенный/Отложить» и «Принять к вычету ранее заблокированный /Заблокировать». В этом случае на странице Ценности можно указать конкретную номенклатурную позицию. Сумма корректировки отразится с обратным знаком и событием Предъявлен НДС к вычету.

Запись в книгу покупок сопровождается кодом вида операции по НДС. Значение кода указывается на вкладке Дополнительно вручную (в приведенном примере 01 «Получение товаров, работ, услуг).

Если поставщик предоставил счет-фактуру, то устанавливается флажок «Предъявлен счет-фактура» и указываются реквизиты предъявленной счет-фактуры. Если поставщик не предоставил счет-фактуру, то в книге покупок будет сформирована запись с указанием номера документа Запись книги покупок.

Рис. 3 Пример Записи книги покупок в 1С:ERP

После того как заполнили наш документ, проводим его. Просмотреть проводки возможно нажатием кнопки Дт/Кт (см. Рис. 4).

Рис. 4 Пример проводок документа Записи книги покупок в 1С:ERP

Счет Дт68/02 — задается в проводке автоматически, при проведении документа.

Счет Кт19/03- задается в проводке автоматически, при выборе на закладке «Ценности» Вид ценности — «Товар»

После отражения документа, данные должны отразиться в «Дополнительном листе» Книги покупок (см. Рис. 5).

Рис. 5 Пример Дополнительного листа Книги покупок в 1С:ERP

Надеюсь, данная статья была вам полезна!

__________________________

Автор статьи: специалист отдела сопровождения Головаш Лидия Сергеевна. Дата обновления статьи 16.10.2019 г.