Не только основные средства

В аренду могут предоставляться объекты, отражаемые в учете арендодателя и не как основные средства, но в качестве запасов (готовой продукции, товаров). Возможность сдачи таких объектов в аренду определяется наличием у организации-арендодателя права собственности на них. В этом случае порядок их бухгалтерского учета до передачи в аренду в качестве объектов, не относящихся к внеоборотным активам, не имеет никакого значения.

Пунктом 35 ФСБУ 25/2018 устанавливается, что «в случае если предмет неоперационной (финансовой) аренды перед началом аренды отражался в бухгалтерском учете арендодателя в качестве запасов (готовой продукции, товаров), арендодатель на дату предоставления предмета аренды:

а) признает выручку в размере справедливой стоимости предмета аренды;

б) признает актив в размере чистой стоимости инвестиции в аренду;

в) списывает переданные в аренду запасы;

г) признает расходы в размере списанной балансовой стоимости запасов за вычетом приведенной негарантированной ликвидационной стоимости предмета аренды;

д) признает в качестве расходов связанные с договором аренды затраты арендодателя».

Следует отметить, что данное предписание фактически выступает специальной нормой, уточняющей общие положения ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н.

Напомним, согласно пункту 12 ПБУ 9/99,»выручка признается в бухгалтерском учете при наличии следующих условий:

а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, — устанавливает ПБУ 9/99, — то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка».

ПБУ 9/99 и ФСБУ 25/2018 являются нормативными правовыми актами равного статуса, при этом ФСБУ 25/2018 принят позднее, следовательно, в отношении учета операций аренды нормы пункта 12 ПБУ 9/99 следует применять с поправкой на предписание пункта 35 ФСБУ 25/2018.

Однако это еще не все

Следует обратить внимание, что предписания пункта 35 ФСБУ 25/2018 никак не влияют на признание выручки от реализации переданного в финансовую аренду имущества согласно нормам НК РФ. Напомним, согласно пункту 1 статьи 39 НК РФ, «реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных настоящим Кодексом, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу — на безвозмездной основе».

Отсюда отсутствие в передаче имущества в аренду факта перехода к арендатору права собственности на него не позволяет признать его реализацию, а, следовательно, и получение выручки для целей налогообложения.

Сфера действия

Сфера действия нового

стандарта IFRS 16 несильно отличается от все

еще действующего IAS 17. Новый стандарт, таким

образом, касается практических всех договоров

лизинга, в том числе договоров

сублизинга активов, составляющих предмет лизинга, за исключением позиций,

подпадающих под регулирование других стандартов, как-то: арендные соглашения,

касающееся геологоразведки либо добычи полезных ископаемых, нефти, природного

газа и тому подобных невозобновляемых ресурсов, договоры, охватываемые IFRIC 12 “Концессионные

соглашения о предоставлении услуг”, лицензии на интеллектуальную собственность

(IFRS 15), биологические

активы (IAS 41 “Сельское

хозяйство”) и нематериальные активы, например, лицензии на кинопрокат (IAS 38 “Нематериальные активы”).

Одним из главных элементов нового стандарта является разграничение между договорами аренды и договорами об оказании услуг. Ключевым

критерием, на основе которого должны различаться эти соглашения, является

способность клиента – активной стороны соглашения – осуществлять контроль над

определенной составляющей активов, являющихся предметом лизинга. Согласно

определению, лизинг – это договор,

на основе которого лизингополучатель контролирует и имеет право на

использование определенной составляющей активов на протяжении оговоренного

промежутка времени взамен за вознаграждение, уплачиваемое лизингодателю (см.

Пример 1).

Новый стандарт внедряет схему, которая должна облегчить пользователям анализ

специфических соглашений с той точки зрения, содержат ли они элемент лизинга, или же представляют собой договор об оказании услуг (см. далее

Схему).

Определение лизинга,

представленное в новом стандарте, основано на концепции контроля. Чтобы контролировать данную составляющую

активов, лизингополучатель обязан обладать не только правом на основную часть

всех экономических выгод, возникающих в результате ее использования в данном

периоде, но одновременно и иметь возможность принимать решения относительно

использования данной конкретной составляющей активов. Определение это

соответствует концепции контроля, содержащейся

в IFRS 10 “Консолидированная

финансовая отчетность” и в IFRS

15 “Выручка по договорам с клиентами”, а также предложениям IASB по теме контроля, представленными в

проекте Концептуальных основ.

С целью упрощения учета лизинга

стандарт оперирует также понятием краткосрочного соглашения и аренды малоценных

активов. В случае краткосрочных соглашений (отсутствует возможность выкупа

актива по окончанию срока действия лизинга, а период этот составляет 12 месяцев

или меньше) стандарт разрешает учитывать связанные с лизингом платежи прямо в

операционных расходах, чаще всего линейным способом, а значит – очень похоже

на случаи, обычно рассматриваемые как операционный

лизинг.

Обесценение прав пользования активом

Вопрос последующего учета прав пользования активом в МСФО и ФСБУ также решен по-разному, что в случае составления этих двух видов отчетности может служить источником непреодолимых разниц:

- п. 33 МСФО (IFRS) 16 прямо указывает на то, что при использовании модели учета «по первоначальной стоимости» последующая оценка ППА производится за вычетом накопленной амортизации и накопленных убытков от обесценения. Арендатор должен применять МСФО (IAS) 36 «Обесценение активов» при определении наличия обесценения актива в форме права пользования и для учета выявленного убытка от обесценения.

- ФСБУ 25/2018 обесценения не предусматривает, и при применении учетной модели «по первоначальной стоимости» стоимость ППА погашается посредством амортизации, за исключением случаев, когда схожие по характеру использования активы не амортизируются*.

На практике крайне редко встречаются случаи, когда ППА переоценены в балансе и нуждаются в определении возмещаемой стоимости путем расчета стоимости в использовании или справедливой стоимости за вычетом затрат на выбытие (определение которой представляется достаточно сложным и дорогостоящим мероприятием). Однако международный стандарт таких ситуаций не исключает и обязывает скептически смотреть на балансовую стоимость любых активов, в том числе представляющих собой права, в случае появления признаков обесценения.

Сегодня мы закончили изучать блок оценочных категорий, предусмотренных ФСБУ 25/2018 и МСФО (IFRS) 16. По мере возможности попытались внести ясность в вопросы определения срока аренды и ставки дисконтирования, разобрать логику стандартов, возможные пути решения практических задач бухгалтеров, а также выделить разницы, которые возникают между такими близкими, но все еще далекими требованиями федерального и международного стандартов.

В следующей статье начнем разбираться в сложностях, связанных с первоначальным признанием арендных отношений: арендный/неарендный компонент, по существу фиксированные платежи, стоимость аренды от кадастровой стоимости, аренда нескольких активов. Посмотрим, какие подходы и требования диктует нам МСФО (IFRS) 16, и что из этого нашло (или не нашло) отражение в ФСБУ 25/2018.

*Вопросы из практики, касающиеся амортизации ППА, будут более детально рассмотрены нами в следующих выпусках.

Читать 1-ю статью серии

Читать 3-ю часть серии

Читать 4-ю статью серии

Информация об Аудиторской практике Русаудита

Учет в 1С

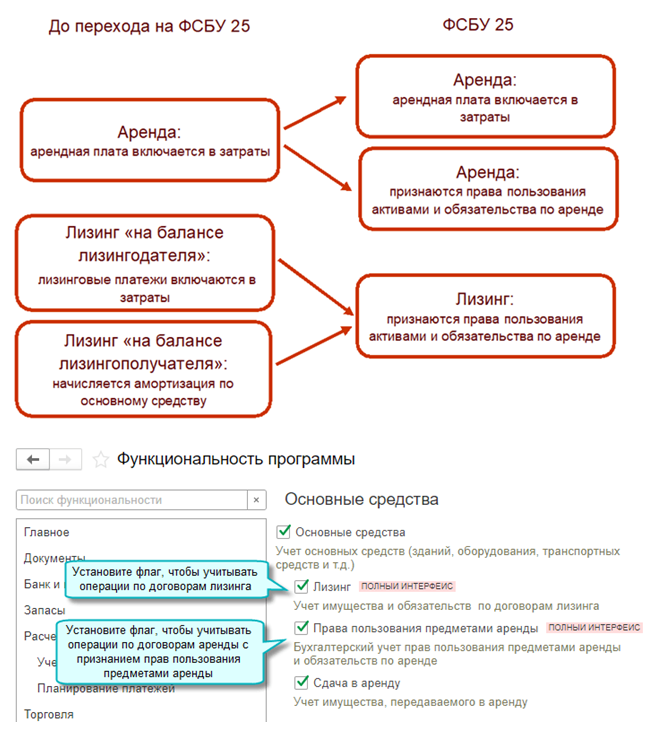

Для возможности учета аренды в разделе Главное — Функциональность — Основные средства должны быть установлены флажки:

-

Основные средства — всегда;

- Права пользования предметами аренды — для учета арендованных объектов;

- Сдача в аренду — для учета передаваемых в аренду объектов.

Аренда у арендодателя

Учет арендодателя зависит от вида аренды:

-

Операционная:

- предмет аренды учитывается в составе основных средств на счетах 01, 03;

- доходы признаются равномерно.

- Финансовая — признается чистая стоимость инвестиции в аренду в качестве актива на дату предоставления предмета аренды.

Аренда у арендатора

Счета для учета обязательств в 1С:

- 76.07.1 «Арендные обязательства» — общая сумма арендных платежей, в т. ч. НДС;

- 76.07.2 «Задолженность по арендным платежам»;

- 76.07.5 «Проценты по аренде» *при аренде без дисконтирования — не применяется;

- 76.07.9 «НДС по арендным обязательствам»;

- Авансы по арендному обязательству рекомендуем учитывать на счете 60.02 «Расчеты по авансам выданным».

Счета учета ППА у арендатора в 1С:

- 01.03 «Арендованное имущество»;

- 02.03 «Амортизация арендованного имущества»;

- 01.К «Корректировка стоимости арендованного имущества» — номинальная сумма будущих арендных платежей без НДС, которые будут признаны только в НУ.

Для учета аренды у арендатора используются документы:

-

Поступление в аренду — для поступления ППА и обязательств по аренде:

- Дт 08.04.2 Кт 76.07.1 — учет арендного обязательства;

- Дт 76.07.5 Кт 76.07.1 — учет процентных расходов на отдельном счете (КОРП);

- Дт 76.07.9 Кт 76.07.1 — принятие к учету НДС;

- Дт 01.К — отражение суммы арендных платежей в НУ.

-

Изменение условий аренды — для изменения ППА и обязательств при изменении срока аренды или арендных платежей:

- Дт 01.03 (76.07.1) Кт 76.07.1 (01.03) — увеличение (уменьшение) стоимости ППА в БУ;

- Дт 01.К (76.07.1) Кт 76.07.1 (01.К) — увеличение (уменьшение) суммы арендных платежей в НУ;

- Дт 76.07.5 (76.07.1) Кт 76.07.1 (76.07.5) — увеличение (уменьшение) процентных расходов (КОРП);

- Дт 76.07.9 (76.07.1) Кт 76.07.1 (76.07.9) — увеличение (уменьшение) НДС.

-

Прекращение аренды — как для окончания аренды по истечении договора, так и для досрочного расторжения:

- Дт 91.02 Кт 76.07.5 — начисление процентных расходов за месяц выбытия;

- Дт 20, 26, 44… Кт 02.03 — начисление амортизации за месяц выбытия;

- Дт 20, 26, 44… Кт 01.К — признание расходов по арендным платежам в НУ за месяц выбытия;

- Дт 02.03 Кт 01.09 — списание накопленной амортизации;

- Дт 01.09 Кт 01.03 — списание первоначальной (измененной) стоимости ППА.

При досрочном расторжении добавляются проводки: - аналогичные документу Изменение условий аренды,

- Дт 76.07.1 (91.02) Кт 91.01 (01.09) — признание доходов (расходов) в виде разницы арендного обязательства и стоимости ППА.

-

Поступление (акты, накладные, УПД) вид операции Услуги аренды — Способ учета — Расходы (простая аренда) — арендные платежи включаются в расходы в прежнем порядке, когда по договору не применялся ФСБУ 25:

- Дт 20, 26, 44… Кт 60.01 — признание в затратах арендного платежа;

- Дт 19.04 Кт 60.01 —принятие к учету НДС.

-

Поступление (акты, накладные, УПД) вид операции Услуги аренды — Способ учета — Плата за право пользования предметами аренды — для учета аренды с признанием права пользования активом, по ФСБУ 25:

- Дт 76.07.2 Кт 60.02 — зачет аванса;

- Дт 76.07.1 Кт 76.07.2 — начисление арендного платежа;

- Дт 19.04 Кт 76.07.2 — принятие к учету НДС;

- Дт 76.07.1 Кт 76.07.9 — уменьшение обязательства в части НДС.

В программе 1С для признания расходов по аренде используются регламентные операции в процедуре Закрытие месяца (Операции – Закрытие месяца):

-

Амортизация и износ основных средств

Дт 20, 26, 44… Кт 02.03;

— расходы в БУ:

-

Признание в НУ арендных платежей

Дт 20, 26, 44… Кт 01.К;

— расходы в НУ:

-

Начисление процентных расходов — прочие расходы в БУ признаются в соответствии с графиком (при дисконтировании, в КОРП

Дт 91.02 Кт 76.07.5.

):

-

Порядок отражения операций по аренде в программе 1С зависит от обстоятельств:

к договору ФСБУ 25 не применяется;

В каком порядке начисляется амортизация по предмету аренды (лизинга) по ФСБУ 25/2018

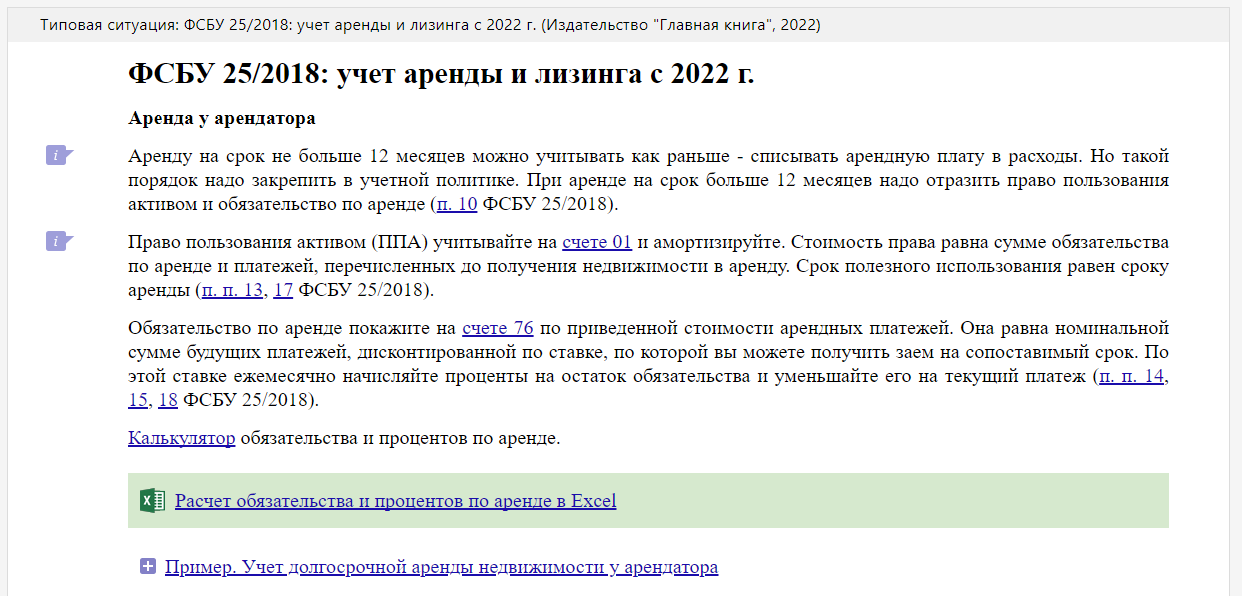

По предмету аренды (лизинга), отраженному в учете в качестве права пользования активом (ППА), начисляйте амортизацию так же, как по ОС. Исключением является полученная в аренду (лизинг) инвестиционная недвижимость, учитываемая по справедливой стоимости. Амортизация по такому ППА не начисляется (п. 17 ФСБУ 25/2018).

При начислении амортизации учитывайте следующие особенности:

- начисляйте ее в течение срока полезного использования ППА, если предполагаете выкупить предмет аренды(лизинга). В ином случае — исходя из срока лизинга (п. 17 ФСБУ 25/2018);

- повышающий коэффициент, но не выше 3, можно использовать только при начислении амортизации способом уменьшаемого остатка (п. 19 ПБУ 6/01 «Учет основных средств»).

В случае лизинга выкупную стоимость лизингового имущества в качестве отдельного расхода признавать не нужно, даже если она выделена в договоре. Это обусловлено тем, что выкупная цена формирует общую сумму лизинговых платежей и, соответственно, в течение срока лизинга учитывается в расходах через амортизацию права пользования активом (ППА). После истечения срока и уплаты всей суммы лизинговых платежей обязательство по лизингу полностью погашается, и к вам переходит право собственности на предмет лизинга. В связи с этим включите лизинговое имущество в состав собственных ОС, спишите с учета ППА и начисленную по нему амортизацию. В бухучете такая операция отражается в аналитике по счетам 01 «Основные средства» и 02 «Амортизация основных средств».

При досрочном выкупе предмета лизинга в бухучете досрочную уплату лизинговых платежей отразите следующими проводками:

Как арендатору (лизингополучателю) отразить в бухучете арендные платежи по ФСБУ 25/2018

В течение срока аренды (лизинга) величину обязательства по аренде увеличивайте на сумму начисляемых на нее процентов (п. 18 ФСБУ 25/2018).

Если вы первоначально оценили обязательство по аренде исходя из приведенной стоимости будущих арендных (лизинговых) платежей, то для начисления процентов используйте ставку, которую вы применяли при дисконтировании.

Если вы определили первоначальную оценку обязательства по лизингу прямым путем, то для начисления процентов вам сначала придется определить процентную ставку, заложенную в договоре аренды (лизинга). В течение срока аренды (лизинга) обязательство по аренде (лизингу) увеличивайте на сумму начисляемых процентов и уменьшайте на уплаченные арендные(лизинговые) платежи (п. 18 ФСБУ 25/2018).

Проценты рассчитывайте по формуле:

Периодичность начисления процентов вы выбираете самостоятельно, исходя из периодичности арендных (лизинговых) платежей и наступления отчетных дат (п. 19 ФСБУ 25/2018).

Начисленные проценты учитывайте в составе текущих расходов, за исключением подлежащих включению в стоимость актива (п. 20 ФСБУ 25/2018). Включение процентов в стоимость инвестиционного актива предусмотрено п. 7 ПБУ 15/2008 «Учет расходов по займам и кредитам».

На конец периода обязательство по лизингу (приведенную стоимость будущих лизинговых платежей) определяйте по формуле:

Проводки по НДС — стандартные по счет-фактуре

Поправка к МСФО (IFRS) 16 «Аренда» в 2024 году

С 1 января 2024 года вступили в силу новые поправки к этому стандарту, которые коснулись обязательств по аренде при продаже с обратной арендой, и дополняют требования,

объясняющие, как компания должна будет учитывать продажу и обратную аренду после даты сделки.

Поправки повлияют на то, как продавец-арендатор должен будет учитывать операции и переменные арендные платежи, возникающие в сделке продажи с обратной арендой. Теперь такие

платежи нужно будет включать в обязательство по аренде. Согласно новой поправке, при последующей оценке обязательств по аренде к операции продажи нужно будет определить

«арендные платежи» или «пересмотренные арендные платежи» таким образом, чтобы продавец-арендатор не признавал суммы прибылей и убытков в отношении

оставшегося у него права пользования.

Продавец-арендатор будет оценивать актив в форме права пользования в размере приведенной стоимости. А обязательство по аренде будет оценивать как приведенную стоимость ожидаемых

арендных платежей. То есть должен будет уменьшить обязательство по аренде, как если бы «арендные платежи», рассчитанные на дату сделки, были выплачены. Любая

возникшая разница между этими арендными платежами и фактически уплаченными суммами будет признаваться в составе прибыли или убытка.

Определить арендные платежи, подлежащие вычету из обязательства по аренде, продавец-арендатор сможет несколькими способами: как «ожидаемые арендные платежи» или как

«равные периодические платежи» в течение срока аренды.

Поправки вступают в силу для годовых отчетных периодов, начинающихся 1 января 2024 года или после этой даты, но также допускается и досрочное их применение. Изменения нужно

вносить ретроспективно, согласно с МСФО (IAS) «Учетная политика, изменения в бухгалтерских оценках и ошибки» для операций продажи и обратной аренды, совершенных после

даты первого применения.

Ценность современного стандарта

Чтобы избежать дальнейших манипуляций, старый вариант стандарта фонд МСФО переработал, проанализировав нарекания по ведению арендной отчетности. Рассмотрение всех нюансов

потребовало 10 лет работы.

Используя предыдущий стандарт, компании относили к операционной аренде до 90% соглашений. В этом случае стандарт предписывал фиксировать только проводку арендных расходов в

отчете о прибылях, показывать объект на балансе организациям не требовалось.

МСФО 16 «Аренда» заставил компаний-арендаторов показывать ранее замалчиваемые активы в отчетности: у них разграничение аренды по видам потеряло актуальность. Теперь бизнес

признает активами любые арендованные объекты. Упрощенная схема сохранила значимость для договоров длительностью менее года и операций с малоценными объектами.

В учете и составлении отчетности арендодателей после принятия нового стандарта изменений не произошло. Они продолжают относить аренду к одной из двух групп:

- финансовая — активы выбывают с баланса арендодателя;

- операционная — активы остаются на балансе арендодателя.

Отчет «Полный анализ себестоимости реализованной продукции» для 1С:ERP (ЕРП), 1С:КА, 1С:ERP УХ

Данный отчет показывает себестоимость реализованной продукции в разузлованном виде, как с выделением входящих в нее полуфабрикатов любых уровней, так и свернутый до статей затрат и материалов, видов работ. Отчет работает независимо от метода оценки стоимости товаров и подходит для любых производственных компаний с многопередельным производством. Отчет можно использовать как в типовой 1С:ERP, так и в отраслевых решениях на ее базе (например, 1С:ERP Управление птицеводческим предприятием, Молокозавод и т.д.).Отчет подходит для анализа затрат на гособоронзаказы ГОЗ.

70000

38500 руб.

13

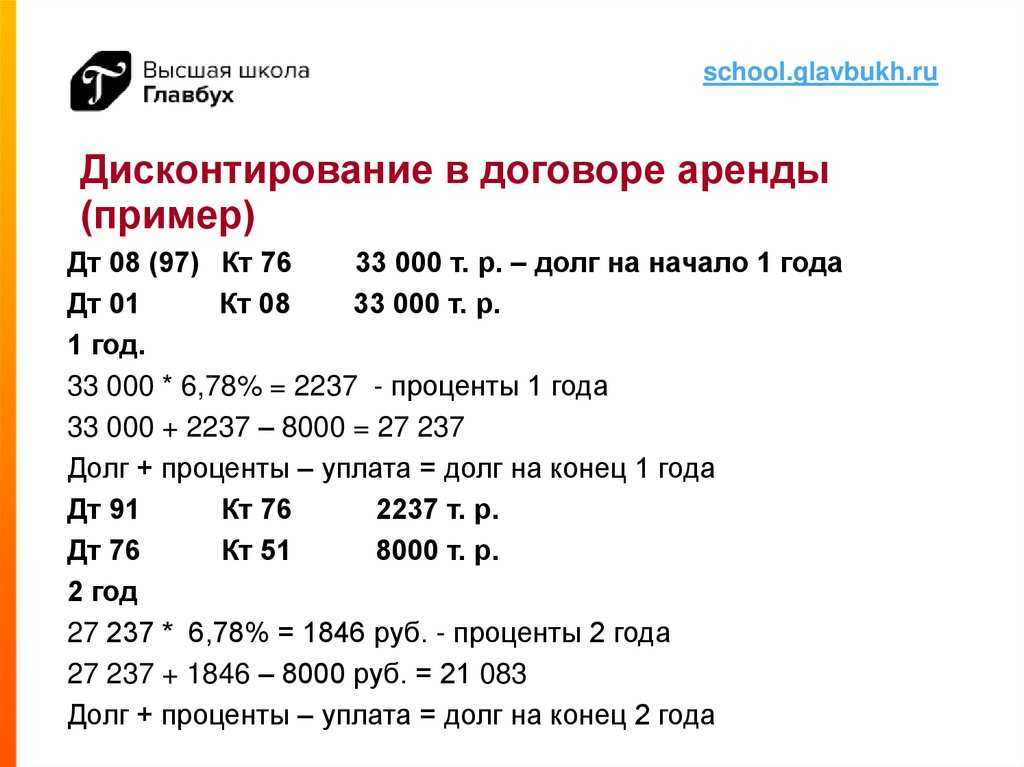

Пример расчета месячной ставки дисконтирования по ФСБУ 25/2018

Предмет аренды (движимое имущество) получен первого числа месяца аренды. Срок аренды — 24 месяца. По его окончании имущество возвращается арендодателю. Ежемесячный арендный платеж составляет 86 400 руб. (в том числе НДС 14 400 руб.). Он вносится на последнее число каждого месяца действия договора. Счета-фактуры на арендные платежи арендодатель выставляет ежемесячно на последнее число месяца. Ставка, по которой организация могла бы получить заем на сопоставимых условиях, составляет 12% годовых.

Амортизация в бухгалтерском учете начисляется линейным способом. Предмет аренды используется в основной деятельности организации. Для целей бухгалтерского учета отчетным периодом является месяц. В налоговом учете применяется метод начисления. Отчетными периодами по налогу на прибыль признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Предположим, что в данном случае организация не может определить ставку дисконтирования расчетным путем. Соответственно, она использует ставку, по которой могла бы получить заем на сопоставимых условиях, —12% годовых. В рассматриваемой ситуации арендные платежи вносятся ежемесячно. Для их дисконтирования месячная ставка определяется по формуле:

В данном случае месячная ставка равна 0,9489% (((1 + 12/100)1/12 — 1) x 100%).

В таблице ниже отражена приведенная стоимость каждого арендного платежа, рассчитанная с применением данной формулы. Расчеты произведены с использованием таблицы Excel.

Такой же результат в данном случае можно получить, используя финансовую функцию Excel ПС, при внесении арендных платежей в одинаковой сумме через равный промежуток времени (аннуитеты).

Документальное оформление

Покупка и продажа земельных участков оформляются договором в 3-х экземплярах. Два из них – участникам сделки, один – в Росреестр для регистрации. Договор аренды земли на срок более года также регистрируется в Росреестре (ст. 609-2 ГК РФ).

Вопрос: Как отразить в учете организации приобретение земельного участка, находящегося в муниципальной собственности, для производственных целей и его последующую продажу? Организация приобрела земельный участок стоимостью 5 000 000 руб. Государственная пошлина уплачена, и документы на регистрацию перехода права собственности на земельный участок к организации переданы в месяце получения земельного участка. В этом же месяце участок начал использоваться в производственных целях. Переход права собственности на участок зарегистрирован в месяце, следующем за месяцем его получения. В этом же месяце произведены расчеты с муниципалитетом за приобретенный участок. Иных расходов, связанных с приобретением земельного участка, организация не несет. В дальнейшем участок продан за 6 200 000 руб. Переход права собственности на участок к покупателю зарегистрирован в месяце, следующем за месяцем передачи участка. В этом же месяце получены денежные средства от покупателя. Организация применяет метод начисления в налоговом учете. Промежуточная бухгалтерская отчетность составляется организацией на последнее число каждого календарного месяца. Посмотреть ответ

Специальных унифицированных форм, учитывающих многообразие земельных участков, их видов, законодательством не предусмотрено. При постановке на учет ЗУ рекомендуется пользоваться указанными ниже документами:

- Акт ОС-1 «О приеме-передаче объектов ОС (кроме зданий, сооружений)». Документ содержит ряд показателей, которые при заполнении следует игнорировать (прочеркивать): изготовитель, нормы амортизации, полезное использование, остаточная стоимость и т.д. В то же время отсутствуют специальные графы, содержащие характеристики земельного участка. Их можно отразить в поле (разделе) «Другие характеристики».

- Акт 401-АПК «На оприходование земельных угодий». Он предназначен для организаций и предприятий аграрной сферы и содержит сведения о земельном участке, его балансовой стоимости, виде, качестве земель и др.

- Инвентарная карточка ОС-6 «Учета основных средств».

Можно прописать в договоре положение, по которому он будет являться одновременно и актом приема-передачи, либо разработать собственную учетную форму локального характера. Применение тех или иных бланков документов по учету ЗУ целесообразно закрепить в учетной политике организации.

Постановка на учет производится датой, указанной в акте либо в договоре, приравненном к нему.

На заметку! Земля и строения на ней не являются в учете единым имущественным объектом.

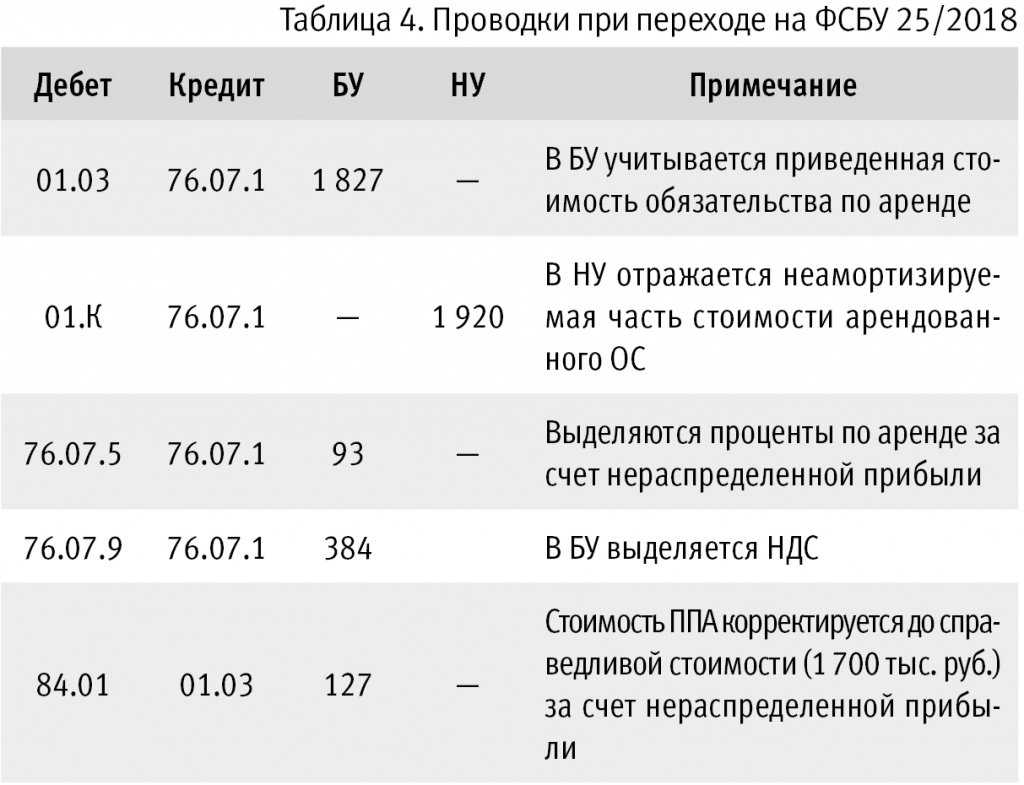

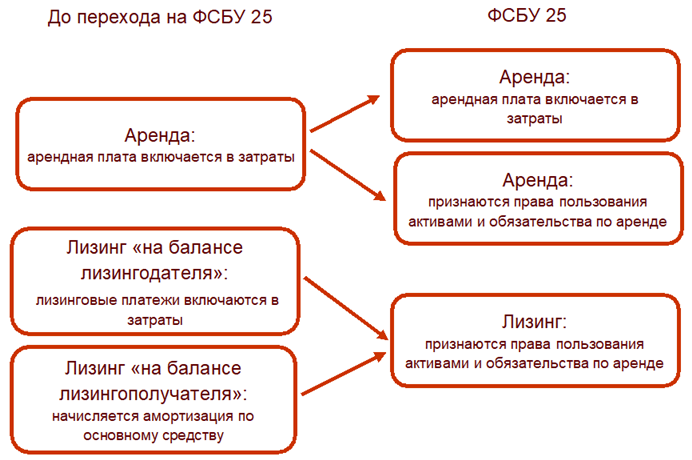

Минфин России уточнил, как отражать в бухучете и отчетности переход на ФСБУ 25/2018

Комментарий

Минфин России в письме от 22.10.2021 № 07-01-09/85635 напомнил, что операции, связанные с изменением учетной политики при переходе на ФСБУ 25/2018 «Учет аренды», отражаются в бухгалтерском учете в межотчетный период и раскрываются в бухгалтерской (финансовой) отчетности за период, с которого применяется Стандарт.

Иными словами, все изменения, связанные с переходом на ФСБУ 25/2018, должны отражаться в учете и отчетности после 31 декабря года, предшествующего году начала применения Стандарта (то есть после закрытия этого года и составления отчетности за этот год), но до 1 января года начала применения Стандарта.

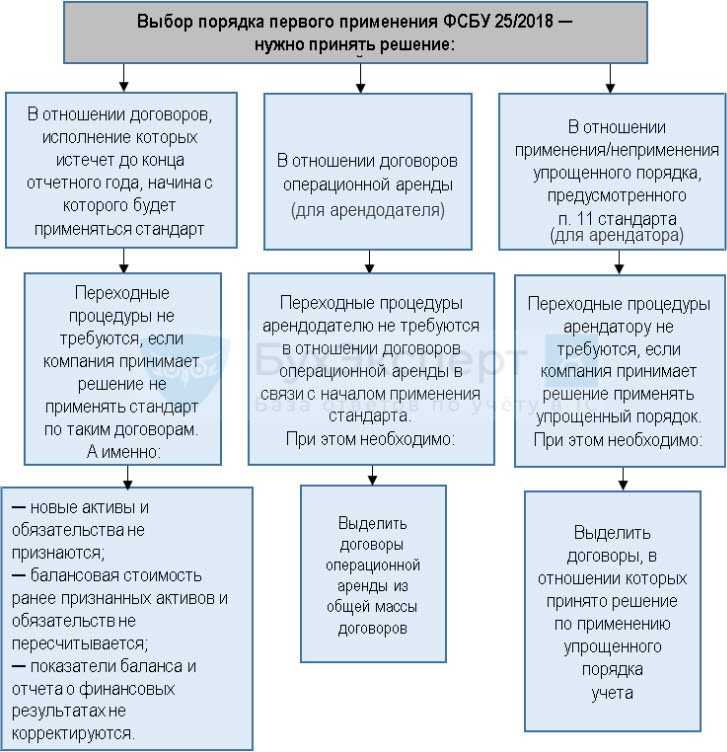

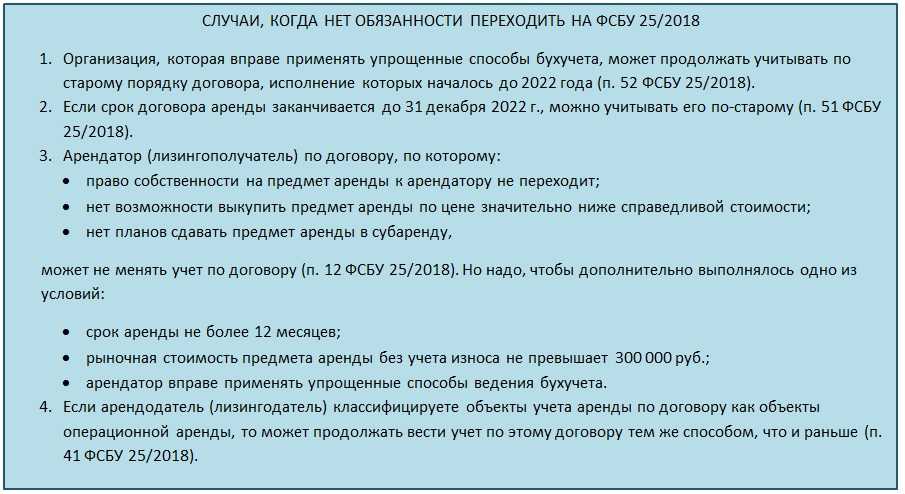

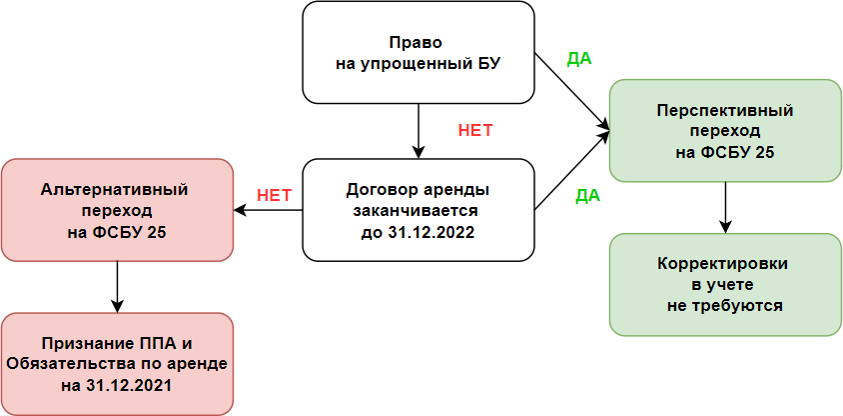

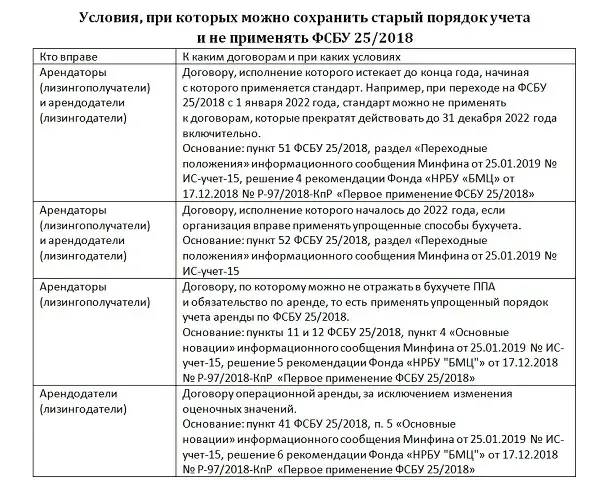

Однако положениями ФСБУ 25/2018 предусмотрено два варианта перехода на Стандарт – ретроспективный и упрощенный (п. 49, п. 50 ФСБУ 25/2018).

Напомним, что ФСБУ 25/2018 обязателен к применению с 2022 года (но по решению организации начать его применение можно было и до этого срока) (п. 48 ФСБУ 25/2018).

Пунктом 49 ФСБУ 25/2018 предусмотрен ретроспективный порядок перехода на Стандарт. То есть в бухгалтерской отчетности за год, в котором начато применение ФСБУ 25/2018, сравнительные показатели за прошлые отчетные периоды, представленные в этой отчетности, должны быть пересчитаны таким образом, как будто Стандарт применялся с самого начала действия арендных договоров, которые учтены в отчетности за этот отчетный год. Таким образом, если организация применяет Стандарт с 2021 года, то в годовой отчетности за 2021 год следует пересчитать показатели за 2019 и 2020 годы. Если Стандарт будет применяться с 2022 года, то в отчетности за 2022 год нужно будет пересчитать показатели за 2020 и 2021 годы.

Арендаторы (лизингополучатели) могут применить упрощенный порядок перехода на ФСБУ 25/2018. В этом случае по каждому договору аренды единовременно на конец года, предшествующего году начала применения Стандарта, признается право пользования активом (ППА) и обязательство по аренде с отнесением разницы на нераспределенную прибыль (п. 50 ФСБУ 25/2018). При этом показатели годовой бухгалтерской отчетности за прошлые отчетные периоды, представленные в отчетности за год начала применения Стандарта, ретроспективно не пересчитываются.

Арендодатели (лизингодатели) в отношении договоров неоперационной (финансовой) аренды могут перейти на ФСБУ 25/2018 только ретроспективно. В отношении договоров операционной аренды переход на ФСБУ 25/2018 у арендодателя не влечет изменений ни в бухгалтерском учете, ни в отчетности.

То, что переходные бухгалтерские записи при ретроспективном порядке (п. 49 ФСБУ 25/2018) должны быть сделаны в межотчетный период и не должны учитываться в отчетности за год, предшествующий году началу применения стандарта, сомнений не вызывает.

Формулировка п. 50 ФСБУ 25/2018 о признании новых объектов учета «на конец года, предшествующего году, начиная с которого применяется этот стандарт», напротив, выглядит не очень удачной для отражения переходных бухгалтерских записей в межотчетный период. Но полагаем, что Минфин России в комментируемом письме уточнил, что «межрасчетный период» относится, в том числе, и к этому пункту Стандарта.

Также следует обратить внимание еще на два переходных положения ФСБУ 25/2018:

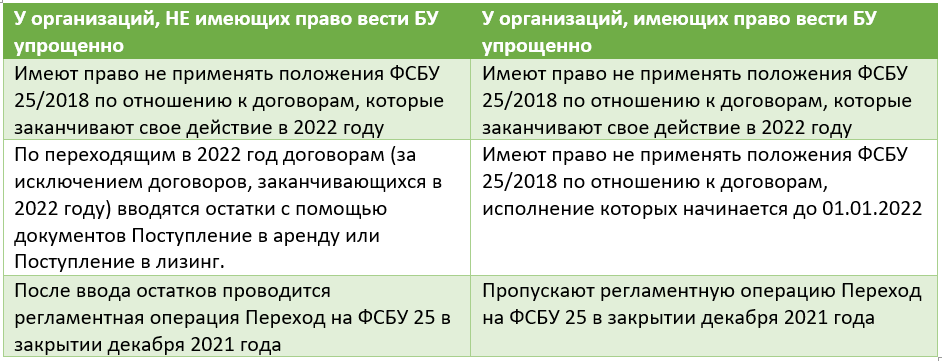

- Стандарт может не применяться в отношении договоров аренды, исполнение которых истекает до конца года, начиная с которого применяется Стандарт (п. 51 ФСБУ 25/2018).

- Организации, имеющие право на применение упрощенных способов бухгалтерского учета, могут не применять Стандарт в отношении договоров, исполнение которых начато до 1 января 2022 года (п. 52 ФСБУ 25/2018).

В программных продуктах 1С добавлена возможность учета по ФСБУ 25/2018 договоров лизинга, которые начали действовать до перехода на этот Стандарт.

Нужно ли арендатору применять ФСБУ 25/2018, если договор аренды заключен на неопределенный срок?

По поводу классификации аренды с неопределенным сроком имеются следующие комментарии регулирующих органов.

В Письме Минфина России от 09.08.2018 № 02-07-07/56267 сказано, что договор аренды, заключенный организацией госсектора на неопределенный срок, при определенных условиях следует классифицировать как договор операционной аренды, принимая во внимание период бюджетного цикла — три года — и руководствуясь принципом непрерывности деятельности субъекта учета. Письмо доведено для исполнения нижестоящим налоговым органам Письмом ФНС России от 15.08.2018 № АС-4-5/15752@

Насколько — с учетом различий в учете операционной аренды по СГС «Аренда» и по ФСБУ 25/2018 (см., например, п. 20 СГС «Аренда») — эту позицию Минфина России можно распространить на учет по ФСБУ 25/2018, неясно.

Банк России считает: при возникновении в порядке п. 2 ст. 621 ГК РФ договора аренды с неопределенным сроком основанием для классификации договора аренды арендатором в качестве краткосрочной или долгосрочной аренды будет являться профессиональное суждение (Письмо Банка России от 12.07.2019, ответ на вопрос 2). При этом следует иметь ввиду, что Положение Банка России от 12.11.2018 № 659-П «О порядке отражения на счетах бухгалтерского учета договоров аренды кредитными организациями», так же как и ФСБУ 25/2018, разработано на основе МСФО (IFRS) 16 «Аренда» (см. п. 1.2 данного Положения).

Организация должна опираться на профессиональное суждение, основанное на принципах учета по ПБУ 1/2008. Согласно п. 5 и п. 6 этого ПБУ один из них — это принцип приоритета содержания над формой: отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы (которой в данном случае является неопределенный срок аренды), сколько из их экономического содержания и условий хозяйствования (в роли которого выступает оценка наиболее вероятного реального срока сохранения арендных отношений при планах пролонгации).

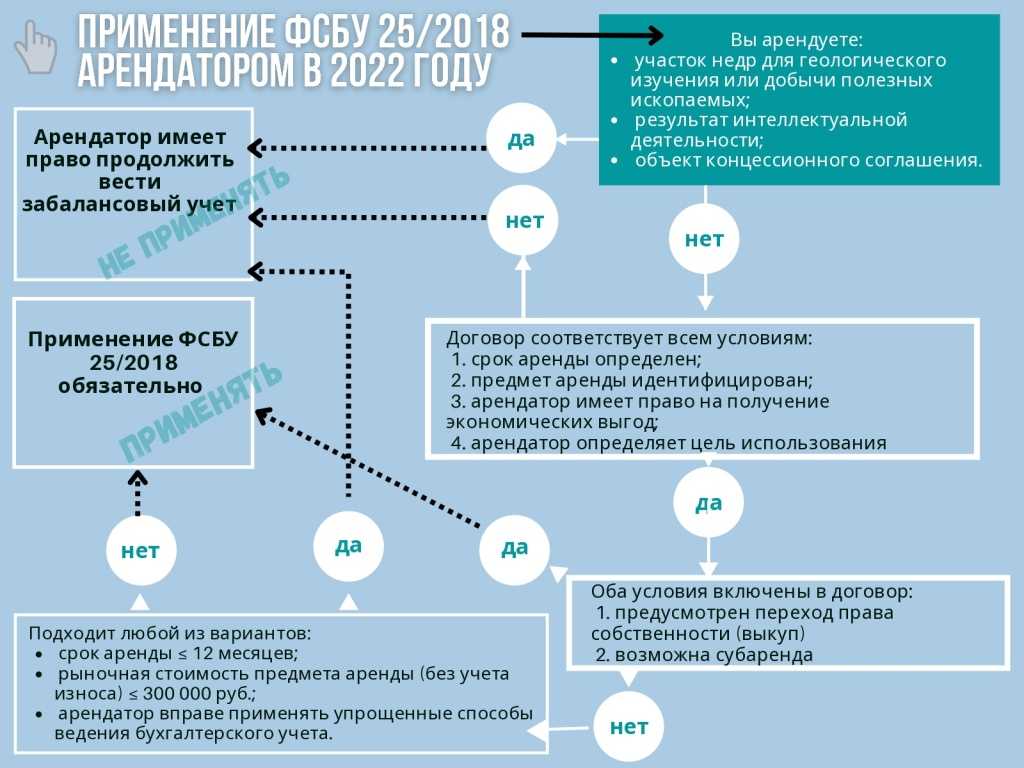

Учет аренды у арендатора

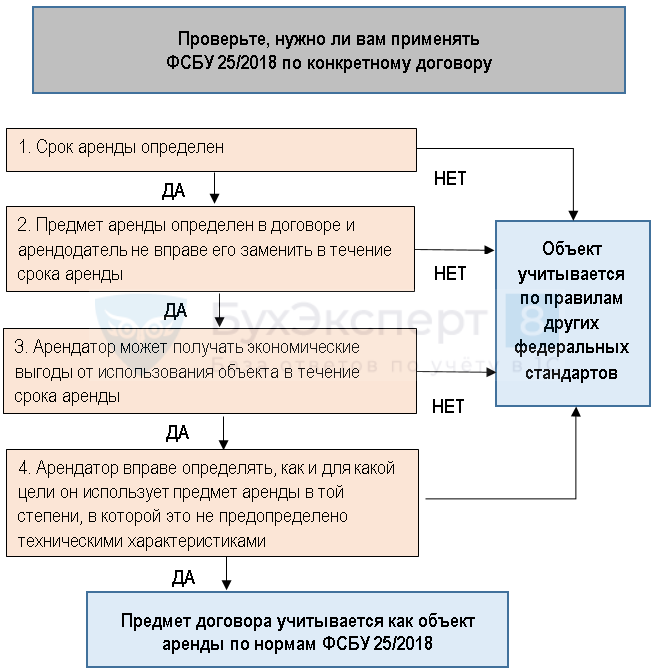

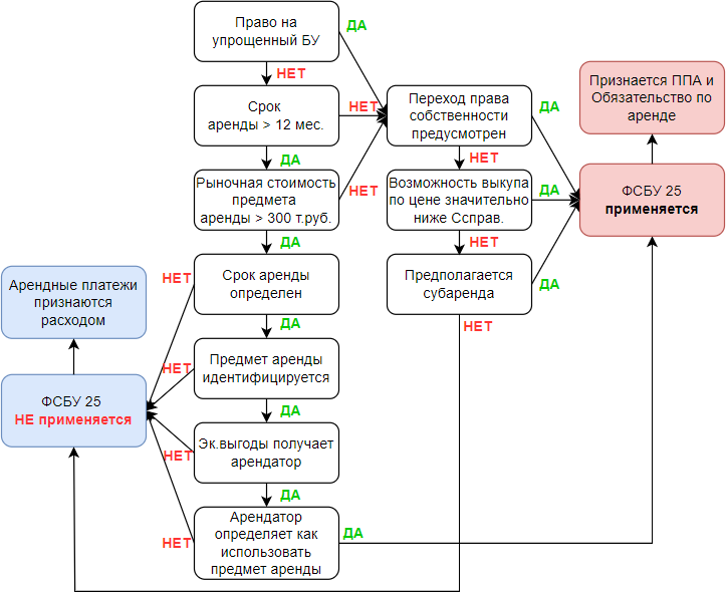

ФСБУ 25/2018 не применяется арендатором в любом из следующих случаев:

В остальных случаях применение ФСБУ 25/2018 обязательно.

Признание

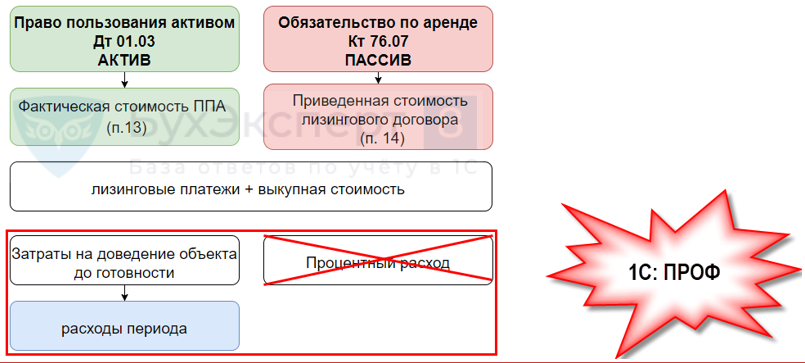

Право пользования активом признается по фактической стоимости. На дату признания стоимость права принимается равной его справедливой стоимости.

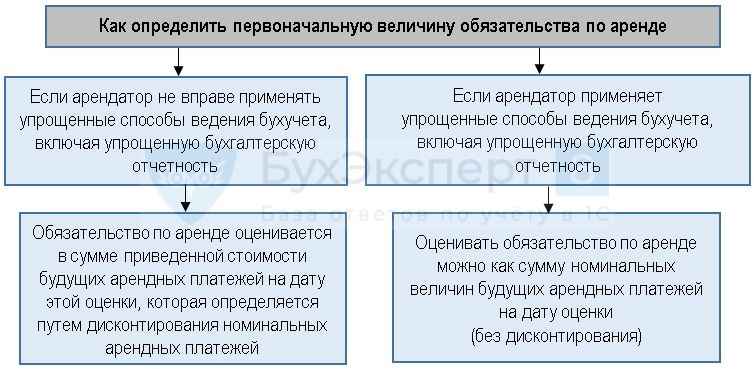

Стоимость обязательства по аренде рассчитывается как приведенная стоимость неуплаченных арендных платежей, дисконтированных по ставке, по которой арендатор привлекал или мог бы привлечь заемные средства на сопоставимых с договором условиях.

Последующий учет

После признания права пользования активом оно амортизируется в течение определенного организацией срока, который не должен превышать срок аренды, если не предполагается переход к арендатору права собственности на предмет аренды.

В случае если предмет аренды по характеру его использования относится к группе основных средств, по которой арендатор принял решение о проведении переоценки, арендатор переоценивает соответствующее право пользования активом.

Величина обязательства по аренде после признания увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных арендных платежей.

Любое изменение величины обязательства по аренде относится на стоимость права пользования активом. Уменьшение обязательства по аренде сверх балансовой стоимости права пользования активом включается в доходы текущего периода.

Право пользования и обязательства пересматриваются в случае изменения условий договора или изменения намерений по сроку аренды.