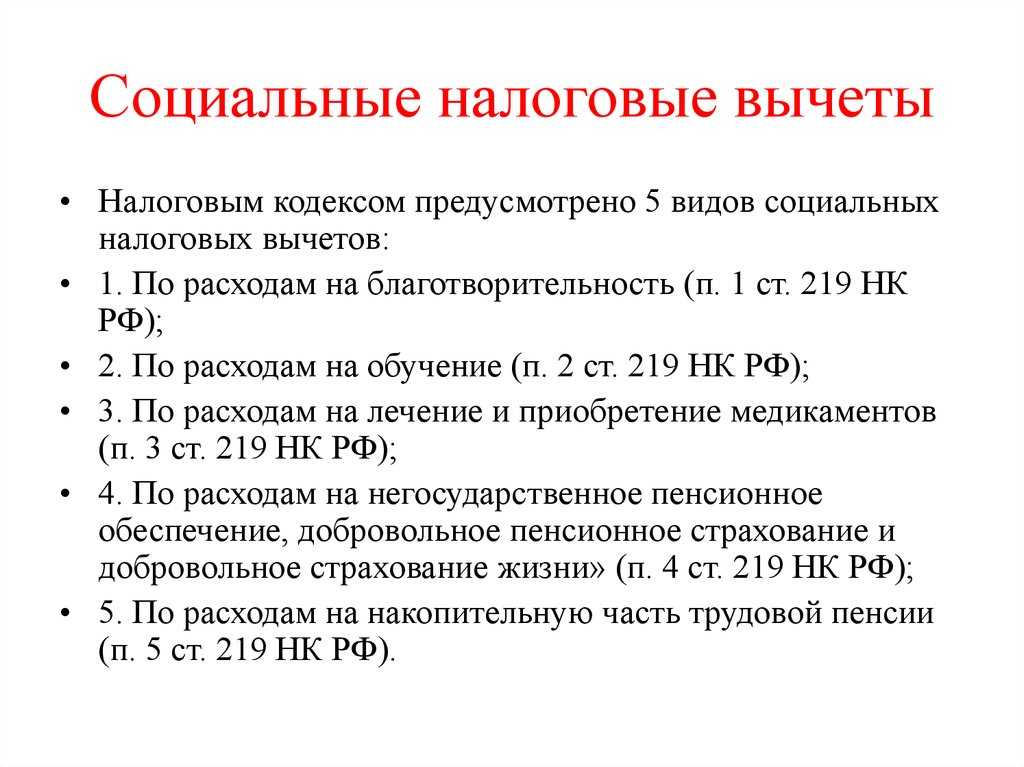

Новые правила начисления социальных вычетов с 2024 года

С 1 января 2024 года вступят в силу новые требования к

оформлению налоговых льгот социального типа. Действовать они будут

для расходов 2024 года и последующих лет.

Что изменилось:

- Увеличилась допустимая сумма возврата. С 2024

года можно будет вернуть 13% не с 120 тысяч рублей, а со 150 тысяч.

Кроме того, увеличился возврат за обучение детей: с 50 тысяч до 110

тысяч для обоих родителей. - Появился вычет за очное обучение супруга или

супруги. В этом случае действует стандартное ограничение в 150

тысяч рублей при условии, что вы оплачивали обучение из собственных

средств.

Обратите внимание: все изменения касаются только расходов,

понесенных не ранее 2024 года

|

Вид вычета |

2023 год и ранее |

С 2024 года |

|

Вычеты социального типа |

120 тысяч |

150 тысяч |

|

За обучение ребенка |

50 тысяч |

110 тысяч |

|

За обучение супруга |

Не начислялся |

150 тысяч |

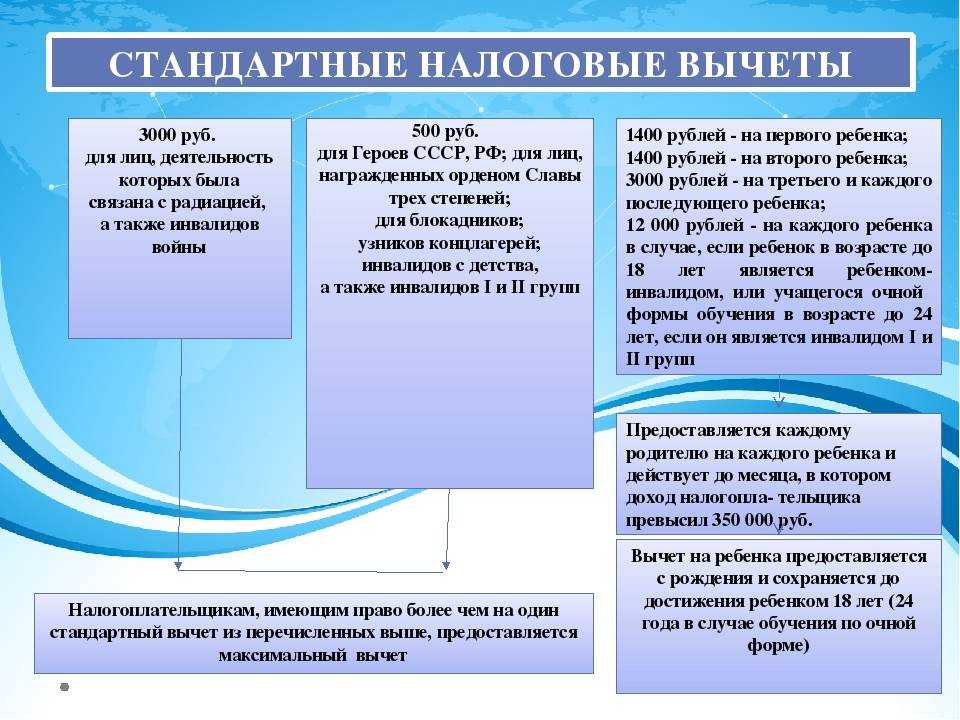

Кто имеет право на вычет в 500 руб.

Это лица, награжденные государственными наградами, участники Великой Отечественной войны, бывшие узники концлагерей, инвалиды 1-й и 2-й групп и другие. С полным перечнем можно ознакомиться в подп. 2 п. 1 ст. 218 НК РФ.

ВАЖНО! В случае, когда налогоплательщик подпадает под обе категории, вычеты не суммируются, а предоставляется максимальный из них. Лимит дохода налогоплательщика для получения таких вычетов законодательством не установлен

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы определили размер стандартного вычета «на себя». Если доступа нет, получите пробный онлайн-доступ

Размеры стандартных вычетов в 2011—2012 гг.

Если сотрудник уволился, старый работодатель вычет не пересчитывает.

В новой редакции статьи 218 Налогового кодекса (Федеральный закон от 21.11.2011 № 330-ФЗ) с 1 января по 31 декабря 2011 года включительно уточнены размеры стандартного налогового вычета на детей. Так, увеличен до 3000 рублей вычет на третьего ребенка и на каждого ребенка-инвалида.

Может случиться так, что работник получил вычет в 2011 году за третьего ребенка в размере 1000 рублей, а в течение года уволился. Для получения вычета в большем размере гражданину необходимо по окончании года представить в налоговую инспекцию по месту учета декларацию по налогу на доходы физических лиц (по форме № 3-НДФЛ) за 2011 год, в которой заявить свое право на получение стандартного налогового вычета в повышенном размере, и приложить подтверждающие документы (п. 4 ст. 218 НК РФ).

Такими документами могут быть, в частности, копии свидетельств о рождении детей, справка из учебного заведения о том, что ребенок является студентом очной формы обучения, копия паспорта (с отметкой о регистрации брака между родителями) или копия свидетельства о регистрации брака.

Обратите внимание, что вычет в размере 3000 рублей на третьего и каждого последующего ребенка распространяется на правоотношения, возникшие с 1 января 2011 года. Таким образом, для того, чтобы работнику пересчитали базу по НДФЛ за 2011 год, он должен самостоятельно обратиться в налоговую инспекцию

Однако существует и альтернативное мнение, согласно которому работодатель на основании заявления сотрудника может пересчитать базу по НДФЛ за 2011 год и предоставить вычет.

Так, по мнению Натальи Посту, при определении размера налоговых баз налогоплательщик имеет право на получение следующих стандартных налоговых вычетов:

В размере 3000 рублей за каждый месяц налогового периода распространяется на определенные категории налогоплательщиков, включая лиц, получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС, лиц, получивших инвалидность вследствие катастрофы на Чернобыльской АЭС, военнослужащих, граждан, уволенных с военной службы, и другие.

Первый, второй, третий… Сколько вычитаем?

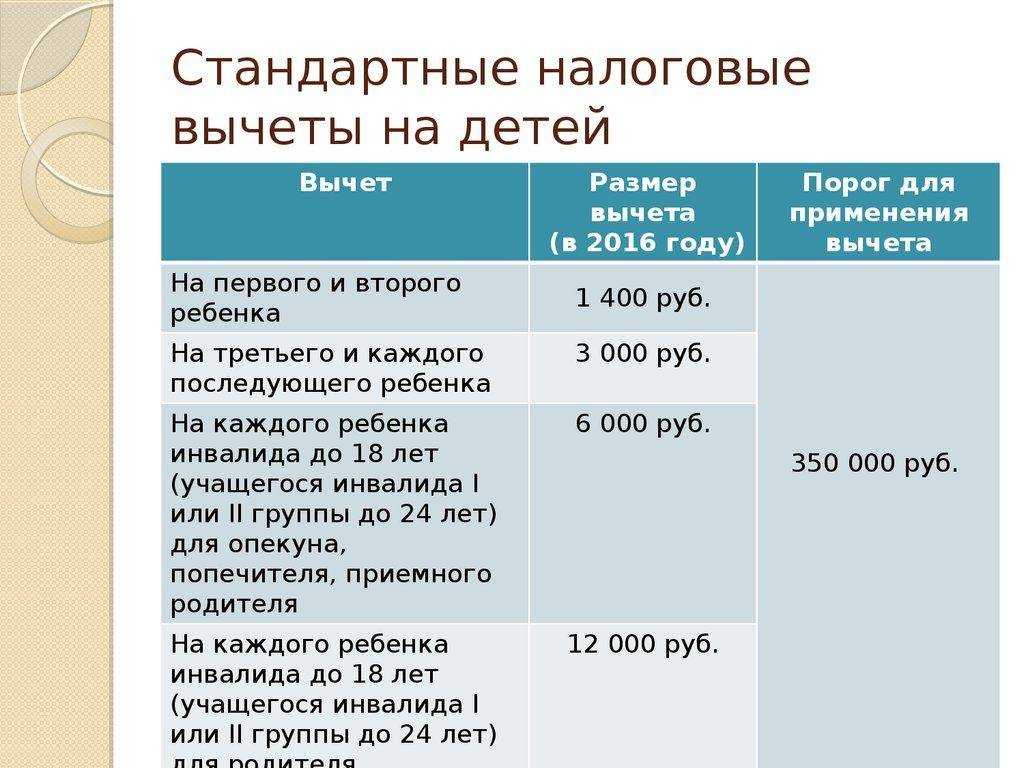

Налоговый вычет назначается отдельно на каждого ребенка, подходящего по возрастным критериям. На ребенка рожденного первым или вторым, он составляет одинаковую сумму, а именно 1 400 рублей. Если на попечении налогоплательщика трое и больше детей или подпадающих под вычет детей постарше, то на каждого отпрыска младше второго будет начислен вычет на сумму 3 000 рублей. Суммы, предназначенные на каждого из них, складываются.

При определении очередности ребенка работодатель должен учитывать, что первый всегда является старшим, даже если уже не претендует на вычет, то есть старше 18 или 24 лет. Кроме того, смерть ребенка не уменьшает их общее количество.

На практике трудности возникают, когда дети рождаются в разных браках. Именно здесь и нужно опираться на факт регистрации последнего. Так, если брак зарегистрирован, то все дети обоих супругов считаются общими. А если на текущий момент муж и жена сожительствуют и имеют каждый своих детей, то и считают их соответственно.

Таким образом, учет количества детей производится по старшинству, то есть в хронологическом порядке их появления на свет. При этом не важен возраст старших детей и их статус. Например, самому старшему уже более 18 и он не обучается на очном отделении, то есть не подпадает под налоговый вычет, а всего в семье трое детей. В таком случае, младший, не достигший этого возраста, все равно является третьим ребенком, которому положен вычет уже в большей сумме – 3 000 рублей.

ВАЖНО! В трагических случаях смерти детей их номер по старшинству не изменяется: каждый живой ребенок все равно продолжает считаться тем же по счету, каким он стал в момент появления на свет. Если новые дети появились у супругов в другом браке, они уже не будут считаться первыми: хронологический порядок рождения сохраняется

Ребенок-инвалид предоставляет право произвести вычет в следующих пределах:

- 12 000 рублей для каждого из родителей (родных или усыновивших);

- 6 000 (для опекунов и попечителей).

ОБРАТИТЕ ВНИМАНИЕ! Приведенные суммы денежных средств – это не деньги, которые будут возвращены плательщику налогов, имеющему детей. С этих средств просто не будет взиматься дополнительные 13%, приходящиеся на НДФЛ

Например, гражданин, имеющий двоих несовершеннолетних детей, получит налоговую льготу (1400 + 1400) х 0,13 = 364 руб. На эту сумму станет легче его налоговое бремя.

Возможность самостоятельно произвести калькуляцию налогового вычета с помощью онлайн-сервиса есть у пользователей официального сайта ФНС. Для расчета нужно будет ввести в специальные поля исходные данные:

- количество детей;

- сумма облагаемого налогом дохода за предыдущий период;

- данные относительно детей с ограниченными возможностями по здоровью.

К каким видам дохода может быть применена налоговая льгота

Вычет стандартного типа может быть применен в отношении:

- Заработной платы, а также другие виды выплат от

работодателя, включая премии, больничные, отпускные и материальную

помощь; - Заработок со срочного договора;

- Доход от сдачи недвижимости в аренду по

официальному договору; - Доход по договору ГПХ.

При получении доходов, которые освобождены от подоходного налога

частично, суммируют их облагаемые налогом части. В том числе:

- Суточные по командировкам: по России — от 700

рублей, за рубежом — от 2 500 рублей; - Подарки, стоимость которых за весь год превысила

4 тысячи рублей; - Пособие на ребенка при рождении или усыновлении—

от 50 тысяч; - Любые виды финансовой помощи — от 4 тысяч.

Как считается налоговый вычет за обучение

Возврат налога за обучение может провести трудоустроенный официально гражданин. Работодатель платит НДФЛ — его

получение и предполагает налоговый вычет. Безработному выплата не полагается.

Пример расчета получения вычета за обучение ребенка. Возьмем конкретный пример — дочь

поступила в ВУЗ, родитель заплатил за первый год 140 000 руб. В этом случае в 2023 г. можно получить возврат

только с 50 000 руб., то есть максимум 6 500 руб. В 2024 г. — уже 14 300 руб. в связи с повышением

лимита.

Пример расчета вычета за дополнительное образование. Вы обучались на права в автошколе и

заплатили за ее услуги 30 000 руб. Вы сможете вернуть 13% с этой суммы, то есть 3 900 руб.

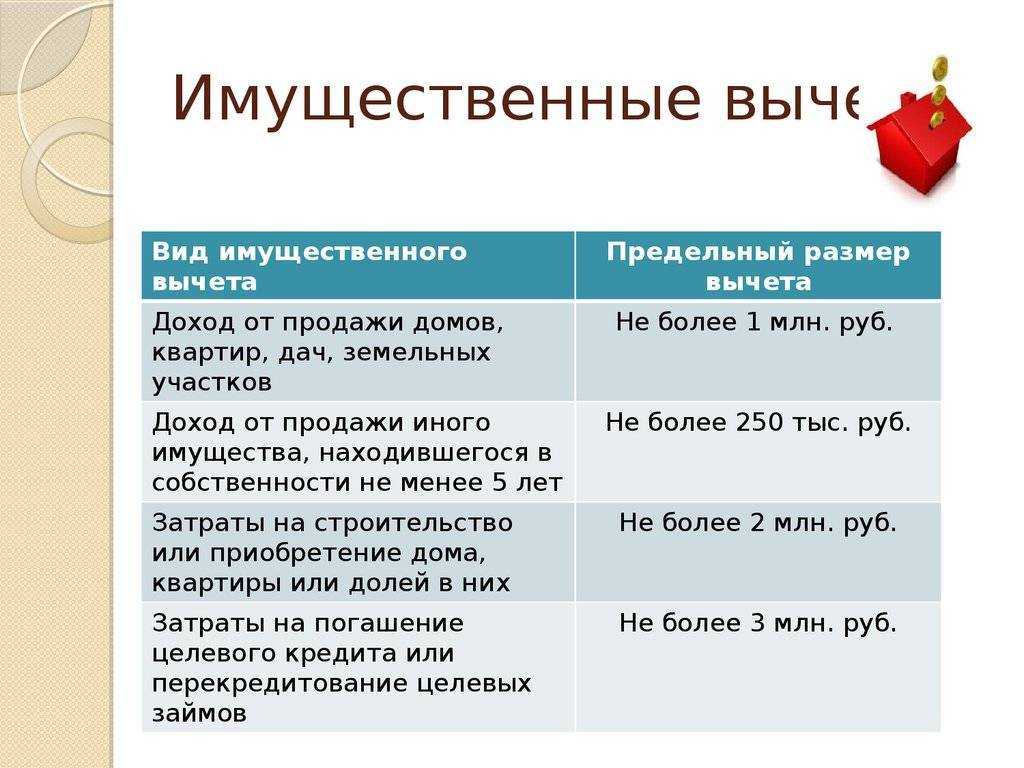

Имущественные налоговые вычеты

Имущественные вычеты может получить человек, который совершал операции с недвижимостью. В частности:

Полный перечень операций, по которым можно получить имущественный вычет, а также порядок их предоставления прописан в статье 220 НК РФ.

Рассмотрю вычеты, которые вызывают больше всего вопросов.

При покупке квартиры в новостройке или на вторичном рынке можно воспользоваться вычетом по расходам на приобретение жилья.

Если квартиру приобретать в ипотеку, то государство вернет еще больше: кроме вычета на жилье можно воспользоваться и вычетом на проценты.

Кому положены. Вычет может получить человек, который приобрел квартиру и заплатил за нее полностью или частично. От расходов будет зависеть сумма вычета. По квартирам, которые получены по наследству или подарены, получить вычет нельзя: за них приобретатель ничего не платил.

Получить вычет можно только после того, как оформлен правоустанавливающий документ на квартиру.

В случае новостройки — когда дом сдан и подписан акт приема-передачи.

На вторичном рынке — свидетельство о праве собственности или выписка из ЕГРН.

Если квартира приобретена в браке, то она считается совместной собственностью

Не важно, на кого оформлена квартира, кто за нее платил, — вычет могут получить оба супруга

Если квартиру приобрели супруги, то вычеты могут быть распределены между ними по заявлению в любых пропорциях независимо от того, на кого оформлена квартира и кто за нее платил.

Кроме того, распределять вычет нужно, только если второй супруг тоже хочет получить вычет по этой квартире. Если такого желания второй супруг не изъявляет, то вычет получит только один супруг, без заявления о распределении вычета.

Неиспользованный остаток вычета на проценты нельзя переносить на другие объекты. Он дается только на один объект. То есть неиспользованный остаток вычета просто сгорит.

Вычет на проценты также можно распределять между супругами по их заявлению

При этом не важно, на кого оформлен кредитный договор и кто платит банку. В отличие от вычета на покупку квартиры, заявление можно писать каждый год и перераспределять проценты

Проверьте, сколько вам вернут при покупке квартиры, в нашем калькуляторе:

Документы. Воспользоваться вычетом можно двумя способами:

Если квартира в новостройке, то в инспекцию необходимо представить такие документы:

Если квартира куплена на вторичном рынке, то подтвердить право на вычет можно такими документами:

Для получения вычета на проценты, уплаченные банку, представляются такие документы:

Если вычет заявляется супругами, то необходимо представить заявление о распределении вычета.

Нюансы, о которых мы писали в Т—Ж:

Если квартира находилась в собственности пять лет, а в определенных случаях — три года, при ее продаже не нужно платить налог и подавать декларацию.

Если продать квартиру раньше этого срока, то придется отчитаться перед налоговой инспекцией. Что касается налога, либо его можно уменьшить, либо его совсем может не быть — если воспользоваться имущественным вычетом.

Кому положены. Вычетом могут воспользоваться продавцы квартир. Им также можно воспользоваться при продаже долей, жилых домов, комнат, включая приватизированные жилые помещения, садовых домов или земельных участков или доли в этом имуществе.

При продаже квартиры, которая находится в общей долевой или совместной собственности, вычет в 1 000 000 Р распределяется между совладельцами квартиры пропорционально их доле. Либо это делается по договоренности между совладельцами долей, не выделенных в натуре.

Вычет на продажу квартиры, в отличие от вычета на покупку квартиры, можно применять неограниченное количество раз. То есть его можно использовать хоть каждый год.

Вычет в размере документально подтвержденных расходов на покупку квартиры. Когда все документы на руках, лучше применить этот вычет.

Чтобы посчитать, какой налог нужно заплатить при продаже квартиры, воспользуйтесь нашим калькулятором:

Документы. Для применения вычета 1 000 000 Р нужно подать в инспекцию декларацию и приложить к ней копию договора купли-продажи.

Если доход от продажи квартиры уменьшать на расходы, которые были при покупке этой квартиры, то дополнительно нужно представить копии документов по предыдущей сделке:

Нюансы при получении налогового вычета

Самозанятые и ИП

Самозанятые получить вычет не могут, так как не платят НДФЛ с доходов.Предприниматели могут получить, но только если работают на ОСНО, так как платят 13% с доходов

Трудоустройство по совместительству

Если родитель работает в двух разных организациях, то получить вычет можно только в одном месте по собственному выбору

Родители ребёнка не в браке

Главное, чтобы в свидетельстве о рождении ребёнка были указаны родители.Также важно, чтобы оба родителя обеспечивали ребёнка. Например, если отец живёт отдельно, но платит алименты, то может воспользоваться вычетом, приложив перечисленные выше документы и подтверждающие уплату алиментов

Лишён прав или не платит алименты

Если один родитель лишён родительских прав и (или) не платит алименты, то это не даёт возможности другому родителю получать вычет в двойном размере.Двойной вычет можно получить, только если один из родителей умер, пропал без вести или в свидетельстве о рождении ребёнка о нём нет сведений. Наиболее простой и эффективный способ обладать самой последней и актуальной информацией по налоговому законодательству и бухгалтерскому учёту – использовать в работе интернет-бухгалтерию «Моё дело».

Наиболее простой и эффективный способ обладать самой последней и актуальной информацией по налоговому законодательству и бухгалтерскому учёту – использовать в работе интернет-бухгалтерию «Моё дело».

Сервис отслеживает любые изменения в законодательстве и бухучёте и предлагает актуальную базу нормативных и законодательных актов, которая обновляется круглосуточно в режиме онлайн.

Вы всегда будете знать обо всех изменениях, касающихся условий, порядка и срока предоставления налогового вычета на ребёнка, а также других социальных вычетов (к примеру, на лечение и обучение).

Система «Моё дело» — это возможность автоматически рассчитывать зарплату, отпускные, больничные, страховые взносы, налоги. Всё, что от вас требуется — выбрать нужный вид расчёта и заполнить несколько простых полей (к примеру, фамилию сотрудника и месяц начисления). Возможность возникновения ошибки при работе в системе сводится к нулю.

Вы можете подготовить документы по сотрудникам онлайн в интернет-бухгалтерии «Мое Дело»

Сервис позволяет быстро, правильно и в полном объёме сформировать всю необходимую отчётность и тут же отправить её в электронном виде. Все сроки представления отчётных форм и уплаты налогов отражает персональный налоговый календарь в вашем личном кабинете

Вы не пропустите ни одной важной даты: уведомления о предстоящих задачах могут дублироваться на ваш телефон и электронную почту

По любым вопросам бухгалтерского учёта и налогообложения вас круглосуточно консультируют эксперты сервиса.

Документы для получения вычета

«Детские» вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору родителя на основании его письменного заявления и документов, подтверждающих право на такие налоговые преференции. При этом нормы НК РФ не требуют, чтобы заявления подавались ежегодно. С этим согласны и контролирующие органы (письмо Минфина от 26 февраля 2013 г. № 03-04-05/8-131). Однако, если в заявлении написано, что работник просит предоставить вычет на ребенка конкретно в 2016 году, то для получения детского вычета в 2017 году ему следует подать новое заявление. Стоит отметить, что Налоговый кодекс не содержит перечня документов, необходимых для подтверждения права налогоплательщика на вычет. Состав документов, подтверждающих право на вычет, может отличаться в зависимости от конкретной ситуации (письмо ФНС России от 14 декабря 2015 г. № БС-4-11/21862@). Такими документами, в частности, являются:

- копия свидетельства о рождении или об усыновлении ребенка, в отношении которого заявляется вычет, а также копии свидетельств о рождении других детей;

- свидетельство о регистрации брака, чтобы супруг (супруга) разведенного родителя мог получить вычет на ребенка;

- справка об установлении инвалидности.

После истечения срока действия справки необходимо представить новую; а также справку из учебного заведения, в котором обучается ребенок, если он старше 18 лет (такие документы нужно обновлять ежегодно); соглашение об уплате алиментов или исполнительный лист (постановление суда) о перечислении алиментов на содержание ребенка (если родитель уплачивает алименты); расписка родителя о том, что претендующий на вычет второй родитель участвует в обеспечении ребенка. Это нужно, если родители не состоят в браке, но второй родитель обеспечивает ребенка, хотя и не уплачивает алименты.

Сколько можно получить

Величина доступной суммы зависит от того, сколько у вас детей и

в каком порядке они появились на свет. Существуют фиксированные

суммы возврата:

- За первого и второго ребенка — по 1 400

рублей; - За третьего и последующих — по 3 тысячи

рублей.

Обратите внимание: это сумма налогового вычета. То есть, возврат

средств, который вы получите на руки, составит 13% от этой

величины: 182 рубля за одного ребенка, 364 — за двоих, 754 — за

троих и так далее

Так как возврат применяется для того чтобы поддержать семьи с

детьми, применяется ограничения по допустимому уровню доходов. Если

вы получаете более 350 тысяч рублей в год, право на вычет у вас

пропадает.

При расчете возврата в повторном браке необходимо сложить детей

каждого родителя от старшего к младшему. Оформить возврат на

стандартных условиях можно за каждого ребенка, которого вы

обеспечиваете. Совершеннолетние дети тоже считаются, даже несмотря

на то, что вычет на них уже не оформляется.

Часто при повторных браках возникает вопрос, каким по счету

будет считаться общий ребенок, если есть дети от прошлых браков.

Пример из практики налоговых экспертов онлайн-сервиса

НДФЛка.ру

У Сергея и Светланы есть дети от первых браков. В новом браке у

них рождается общая дочь. Сергей платит алименты на ребенка от

первого брака, воспитывает сына Светланы и их общую дочь. Какая

сумма налогового вычета положена каждому из супругов?

Сергей получает 1 400 рублей за ребенка от первого брака, 1 400

рублей за сына Светланы и 3 000 за их общую дочь. Итого 5 800

рублей. Экономия (5 800 х 13%) = 754 рубля. Светлана получает 1 400

рублей за своего сына от первого брака и 1 400 рублей за общую

дочь.

Итого 2 800 рублей. Экономия (2 800 х 13%) = 364 рубля.

Можно ли получить за прошедшие годы?

Действующими нормативными документами предполагается возможность компенсации по налоговому вычету за прошлые года, но только за три крайние. На 2018 год можно получить льготу за 2017-2015 года.

Для получения вычета потребуется подготовить следующие бумаги:

- Справку о доходах (2-НДФЛ);

- Документы на вычет (оригинал);

- Составленное заявление на предоставление льготы.

В этот период, сотрудниками Налоговой, проверяется достоверность предоставленных бумаг, после чего производится перерасчет и возвращается излишек по уплаченному подоходному налогу.

Ответственность налогоплательщика

Работодатель берет на себя все обязательства по подаче документов в налоговую, расчету и начислению положенных выплат, в их число входят и налоговые вычеты. Такую обязанность предусматривает выполняемая им функция налогового агента, которую работодатель исполняет в отношении сотрудников.

Но все свои действия работодатель производит, основываясь на сведениях и документах, полученных непосредственно от сотрудника. Если работодатель добросовестно исполнил свои обязанности, а потом выяснилось, что сотрудником были предоставлены ложные данные и/или фиктивные документы, ответственность за такое деяние (а иногда предусмотрена и уголовная) ляжет на самого налогоплательщика – наемного сотрудника, а не его работодателя.

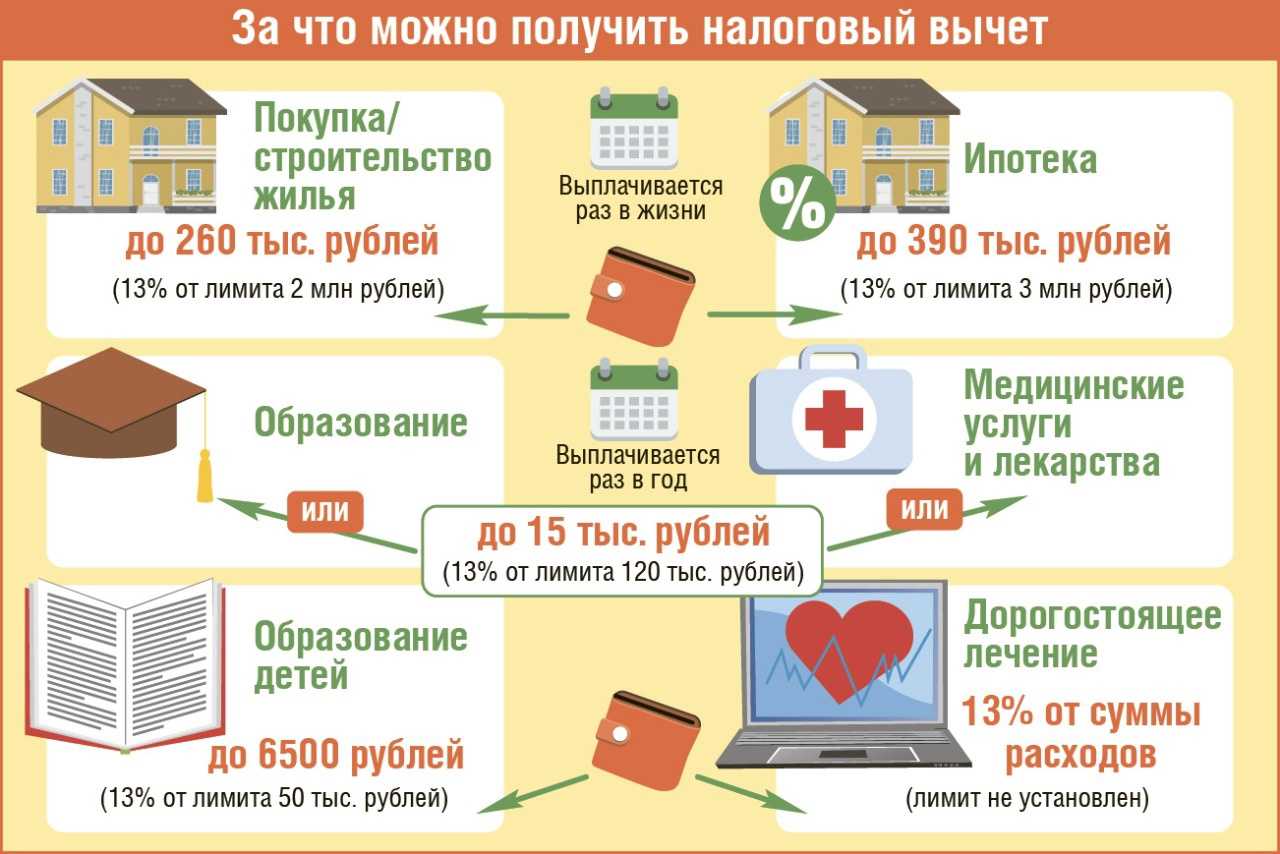

Вычет на проценты по ипотеке

Кому положен. Если человек купил жилье в ипотеку, то, помимо возврата НДФЛ за покупку, он может получить вычет по уплаченным процентам за ипотеку. Но в договоре должно быть указано целевое назначение кредита — покупка квартиры. Если жилье куплено на потребительский кредит, получить возмещение не удастся.

Сколько можно вернуть. Размер вычета по ипотечным процентам — 3 млн руб., максимально можно вернуть 390 тыс. руб.

Как вернуть. Понадобятся следующие документы:

- копии документов об уплате процентов по ипотечному договору — их выдает банк по запросу заемщика;

- декларация 3-НДФЛ за предыдущий год;

- договор купли-продажи жилья;

- акт приема-передачи недвижимости;

- правоподтверждающие документы ― свидетельство о регистрации права собственности или выписка из ЕГРН;

- реквизиты счета для зачисления средств.

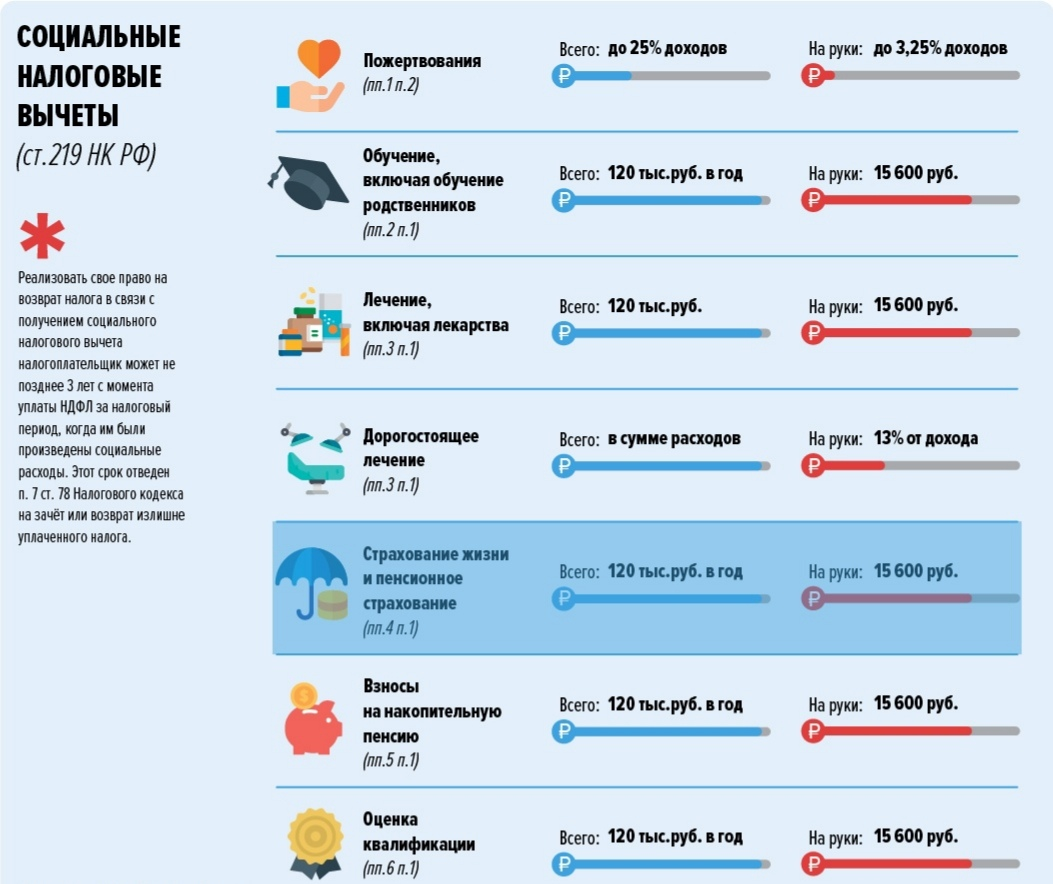

Виды налоговых вычетов

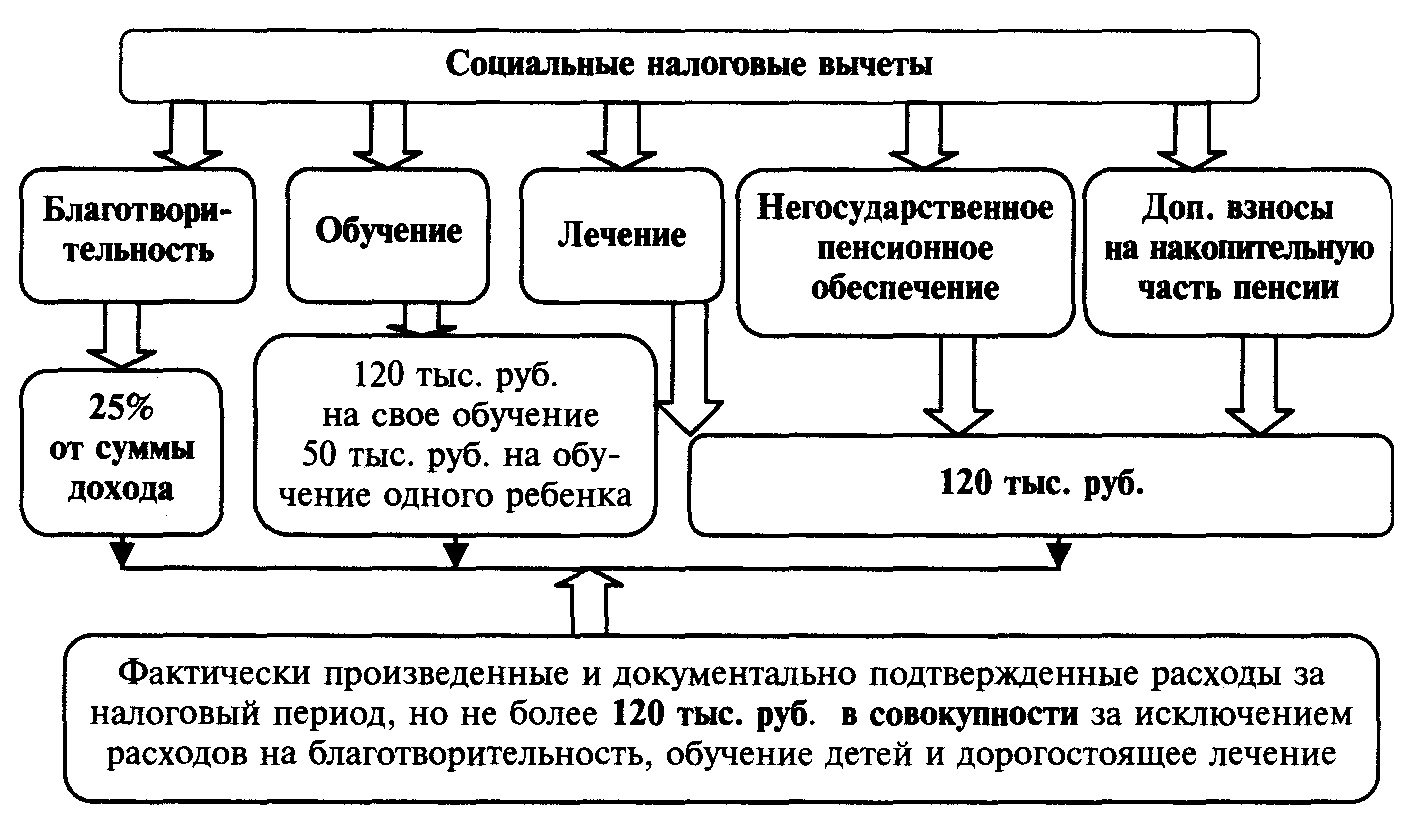

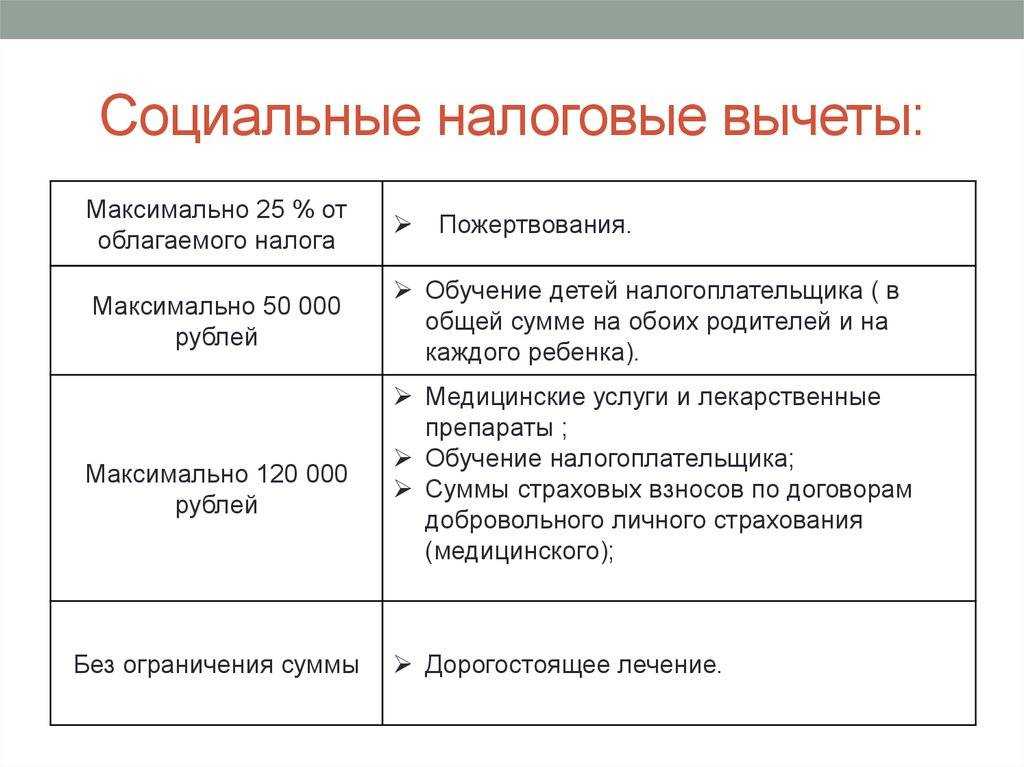

Мы выше приводили пример, что можно получать вычет за расходы на лечение, но это не единственное основание для возврата НДФЛ. В целом вычетов довольно много. Для большей наглядности подробная информация о каждом из них представлена в таблице.

| Стандартные налоговые вычеты | Самый популярный — родителям на детей в возрасте до 18 лет. Если ребёнок-инвалид, то вычет предоставляется до 24 лет, но при условии, что больной ребёнок очно учится. | Налогооблагаемая база уменьшается на 1 400, 3 000, 6 000 или 12 000 в зависимости от того, какой ребёнок по счёту и здоров ли. Родители получают на руки от 182 от 1 560 рублей ежемесячно. | Вычет предоставляется до тех пор, пока суммарная зарплата не достигнет 350 000 рублей. |

| Социальные вычеты | За расходы на обучение, фитнес, покупку рецептурных лекарств, лечение (например, платные анализы), страхование жизни и накопление пенсии. | Налогооблагаемая база уменьшается на 120 000 рублей в год максимум. Максимальная сумма вычета — 15 600 рублей в год по всем расходам, включённым в группу. | С 2024 года налогооблагаемую базу можно уменьшить на 150 000 рублей. Максимальная сумма вычета — 19 500 рублей. Но учитывайте, что новые суммы распространяются только на расходы 2024 года. |

| За расходы на обучение ребёнка | Налогооблагаемая база уменьшается на 50 000 рублей в год максимум. Максимальная сумма вычета — 6 500 рублей в год. | С 2024 года налогооблагаемая база уменьшается на 110 000 рублей в год максимум. Максимальная сумма вычета — 14 300 рублей в год. Новые суммы распространяются только на расходы 2024 года. | |

| За расходы на дорогостоящее лечение | Размер вычета не ограничен. | Перечень дорогостоящих медицинских услуг, вычет по которым не ограничен, утверждён Постановлением Правительства № 458 от 8 апреля 2020 года. | |

| За расходы на благотворительность | Налогооблагаемая база уменьшается не более чем на 25%. | Допустим, за год вы получили 400 000 рублей до вычета НДФЛ. Вернуть сможете 13% только со 100 000 рублей, даже если потратили на благотворительность больше. | |

| Имущественные вычеты | Самые популярные — за расходы на покупку жилья и проценты по ипотеке. | Налогооблагаемая база уменьшается на 2 млн рублей (жильё) и на 3 млн рублей (проценты по ипотеке). Максимальная сумма вычета — 260 000 рублей и 390 000 рублей соответственно. | Если жильё покупается в браке, то вычет может получить каждый супруг. |

| Инвестиционные вычеты | Вычет типа А по индивидуальному инвестиционному счёту. | Налогооблагаемая база уменьшается на 400 000 рублей в год максимум. Максимальная сумма вычета — 52 000 рублей. | Другие инвестиционные вычеты предусматривают освобождение от уплаты НДФЛ с доходов от ценных бумаг при владении ими больше трёх лет. |

| Вычеты по индивидуальному инвестиционному счёту третьего типа |

1. Вычет со взносов на счёт. Налогооблагаемая база уменьшается максимум на 400 000 рублей. Соответственно, сам вычет равен 52 000 рублей. 2. Освобождение полученного дохода от налога на сумму до 30 млн рублей. |

Новый индивидуальный счёт должен заработать в 2024 году. Так что первые вычеты инвесторы получат только в 2025 году. | |

| Профессиональные вычеты | Выдаются индивидуальным предпринимателям; людям, занимающимся частной практикой (адвокатам, нотариусам); тем, кто работает по договорам гражданско-правового характера; а также гражданам, создающим произведения искусства, изобретателям, открывателям. | Налогооблагаемая база уменьшается на сумму документально подтверждённых расходов. Если расходы нельзя подтвердить, то доход, с которого исчисляется налог, уменьшается на 20−40% в зависимости от сферы деятельности. | Вычет оформляется либо через работодателя (заказчика), либо самостоятельно при подаче налоговой декларации. |

Документы для налогового вычета на детей

Предоставление вычета по НДФЛ на ребенка возможно только после подачи определенного пакета документов в Налоговую Службу РФ.

В ситуации, когда заявитель работает одновременно на нескольких работах, он обязан выбрать одно из них и принести своему работодателю следующие бумаги:

- Свидетельство о бракосочетании;

- Справка из ВУЗа (для учащихся);

- Справка, выданная медико-социальной комиссией, о присвоении группы инвалидности;

- Свидетельство о рождении ребенка (или об усыновлении).

Если родитель воспитывает ребёнка в одиночку, то ему потребуется предоставить следующий перечень документов:

- Справка об отсутствии отца, которая оформляется в ЗАГСе;

- Судебное решение о невозможности определить местоположение отца;

- Свидетельство о смерти второго родителя.

Если плательщик налогов является опекуном, то ему необходимо собрать следующие бумаги:

- Судебное постановление об установлении опекунства;

- Договор о приёмной семье.

В ситуации, когда родитель уже получает какой-то из разновидностей налоговых вычетов, потребуется подать следующую документацию:

- Декларация 3-НДФЛ (оригинал и ксерокопия);

- Выписка из бухгалтерии по месту работы (оригинал и ксерокопия).

Ознакомиться с примерами некоторых подаваемых документов можно по ссылкам ниже:

Пример 1. Предоставление вычетов при зарплате в 200 тыс. руб. в 2023 году

Рассчитаем аванс сотруднику за первую половину января 2023 г. В документе Начисление за первую половину месяца (Зарплата – Создать – Начисление за первую половину месяца) доход работника в учете по НДФЛ определился на планируемую дату выплаты 25.01.2023. Это первая выплата дохода в 2023 году. Детский вычет за январь к этому сроку еще не использован. Поэтому программа правильно предоставляет вычет в размере 1 400 руб.

Выплата второй части зарплаты за январь планируется 10 февраля, значит дата получения дохода приходится уже на февраль. За февраль сотрудник еще не использовал свой вычет, поэтому в Начислении зарплаты и взносов за январь предоставляется февральский вычет.

После выплаты зарплаты за январь рассчитаем аванс за февраль. На планируемую дату выплаты аванса вычеты за январь и февраль уже потрачены, в документе начисления они не предоставляются.

Выплатим аванс и по окончании месяца рассчитаем зарплату за февраль. Суммарно начисленная зарплата за январь и февраль превышает предел в 350 тыс. руб. Поскольку выплата остатка зарплаты за февраль произойдет уже в марте, в налоговом учете по НДФЛ доход работника превысит лимит в марте, а не в феврале. Поэтому право на вычет у сотрудника за февраль сохраняется.

| Месяц налогового периода | Доход |

| Январь 2023 |

Аванс за январь = 100 000Итого с начала года = 100 000 |

| Февраль 2023 |

Зарплата за январь = 100 000 |

| Март 2023 |

Зарплата за февраль = 100 000Итого с начала года = 400 000 |

В марте 2023 года доход сотрудника в налоговом учете превысил 350 тыс. руб., с этого месяца право на вычет больше не применяется. В итоге в 2023 году вычет будет предоставлен за два месяца – за январь и февраль.

Проверим суммы дохода и налога в учете по НДФЛ отчетом Подробный анализ НДФЛ по сотруднику (Налоги и взносы – Отчеты по налогам и взносам). Доход в налоговом учете за январь и февраль суммарно составил 300 тыс. руб. До превышения лимита была одна выплата в январе и две выплаты в феврале. Вычет предоставлен за два месяца в размере 1 400 руб. х 2 мес. = 2 800 руб. Ошибки нет.

Кому полагается?

Предоставление данной льготы на подоходный налог происходит только при соответствии налогоплательщика требованиям, установленным действующим Налоговым Кодексом.

Таковыми являются:

- Право налогового вычета распространяется на детей, который не достигли восемнадцатилетия. Однако возрастная планка может продлеваться до двадцати трёх лет, если ребёнок имеет присвоенную группу недееспособности, либо является студентом дневной формы обучения (вне зависимости от бюджетной, или контрактной формы обучения);

- Прибыль, которую получать родитель, является официально задекларированной и облагается НДФЛ по 13-типроцентной ставке (согласно статье №210 НК РФ). Таковыми являются трудящиеся по официально заключенным трудовым договорам и индивидуальные предприниматели, осуществляющие налоговые отчисления;

- Родители, суммарный доход которых, с начала года, не превысил показатель в 350 тыс. рублей;

- Ребёнок пребывает на полном содержании у плательщика налогов.

Также, действующим законодательством установлены случаи, когда право на возврат средств утрачивается.

Такими случаями являются:

- Достижение ребёнком совершеннолетие (либо двадцати четырёх лет для отдельных категорий детей);

- Вступление ребёнка в официальное бракосочетание;

- Окончание срока договора о приемной семье;

- Смерть ребенка.

Предельный размер доходов для детских вычетов

Пример расчета вычета на ребенка

Работник организации Иван Петров — родитель несовершеннолетнего ребенка. Ему предоставляется стандартный вычет в размере 1 400 рублей. Петров устроился на работу в организацию в апреле. Его доход по предыдущему месту работы с января по март составил 75 000 рублей.

Петрову установлен оклад в размере 40 000 рублей в месяц, значит в данном случае его доход превысит 350 000 рублей в октябре (с учетом доходов на предыдущем месте работы). С апреля по сентябрь ему предоставляется вычет в размере 1 400 рублей, но с октября этот вычет не предоставляется.

Для определения предельного размера доходов учитывайте только доходы резидентов, облагаемые НДФЛ по ставке 13 % (кроме дивидендов). Доходы, которые освобождены от НДФЛ частично, включайте в расчет только в части, облагаемой налогом. Например, предоставление матпомощи в сумме до 4 000 рублей в год НДФЛ не облагается. Если вы выдали работнику больше, то суммы превышения включите в базу. Аналогично поступайте с суточными свыше 700 рублей, подарками свыше 4 000 рублей, матпомощью при рождении ребенка свыше 50 000 рублей на каждого малыша.

Особые правила действуют для внешних совместителей. Такие сотрудники могут сами выбрать, в каком месте работы получать вычет. Для этого они должны подать работодателю письменное заявление и документы, которые подтверждают его право на вычет. Учитывать доходы, которые сотрудник получает в другом месте работы, не нужно. Вы просто рассчитываете НДФЛ с его зарплаты в вашей компании и уменьшаете его на сумму вычета, передав ее работнику.

Надо ли предоставлять вычет, если у работника нет доходов? Если в отдельных месяцах работник не получал доходов, облагаемых по ставке 13 %, то вычеты ему следует предоставить в последующих месяцах., в том числе и за те месяцы, в которых доходы не были получены. При этом если выплата доходов полностью прекращена и не возобновится до конца года, вычет за такие месяцы не положен (Письмо Минфина от 30.10.2018 № 03-04-05/78020, от 04.09.2017 № 03-04-06/56583). Если же сотрудник находится в отпуске по уходу за ребенком, вычет не предоставляется с начала года до месяца, в котором сотрудник выйдет из отпуска.

Как получить имущественный вычет в 2024 году

Для предоставления имущественного вычета при покупке квартиры вы можете обратиться в ФНС по месту жительства или к своему работодателю. У каждого из этих способов есть свои плюсы и минусы, поэтому на практике лучше их комбинировать.

Как получить имущественный вычет при покупке квартиры в ИФНС

Для начала разберемся, как получить налоговый вычет за квартиру через региональную инспекцию ФНС. Для этого необходимо составить декларацию на налоговый вычет по форме 3-НДФЛ и подать ее должностным лицам вместе с заявлением и пакетом документов. В этом случае гражданин может вернуть налог по окончании календарного года, в котором он приобрел право на недвижимое имущество.

Возврат налога на имущество из налоговых органов будет производиться в следующие сроки:

- на тщательное изучение и документальное рассмотрение декларации по форме 3-НДФЛ и представленных документов отводится три месяца (ст. 88 НК РФ);

- в течение месяца со дня подачи лицом заявления ИФНС вернет излишне уплаченный налог (п. 6 ст. 78 НК РФ).

Если проверяющие существенно не соблюдают срок возврата НДФЛ, они должны уплатить проценты за просрочку. Указанные проценты рассчитываются исходя из ставки рефинансирования, действующей на дни несоблюдения срока амортизации.

Как получить вычет по налогу на имущество при покупке дома на работе

Особенность имущественного вычета на покупку жилья в том, что его можно использовать, не дожидаясь окончания налогового периода – через работодателя, но если работник желает вернуть НДФЛ таким способом, он может предъявить соответствующий запрос к налоговому агенту (руководителю). Для уменьшения всех полученных доходов (по совместительству, от всех работодателей) потребуется обратиться в ИФНС.

Перед обращением к работодателю с заявлением на имущественный вычет при покупке квартиры необходимо получить извещение из ИФНС. Без этого документа работодатель не имеет права уменьшать налоговую базу НДФЛ.

Для получения уведомления работник должен подать письменное заявление в налоговую инспекцию. Декларацию по форме 3-НДФЛ и справку по форме 2-НДФЛ подавать не нужно. Об этом говорится в письме УФНС России по г. Москве от 29 декабря 2007 № 28-17/1950, в нем же содержится образец запроса.

К запросу должны быть приложены:

- копии прав собственности на приобретаемое жилье;

- копии документов, подтверждающих оплату расходов;

- свидетельство о рабочем месте.

Налогоплательщику достаточно заверить копии подписью с расшифровкой и датой (письмо ФНС России от 31 августа 2006 г. № САЭ-6-04/876@).

Имущественный вычет производится с начала года. Допустим, сотрудник в декабре принес вам уведомление из ИФНС о том, что вам положена льгота в связи с приобретением жилья. При этом работник подал заявление с просьбой не удерживать НДФЛ.

По закону вычет полагается за весь текущий год. Значит ли это, что нужно пересчитать весь НДФЛ с начала года? По мнению Верховного суда, да, это должно быть сделано. К такому выводу окончательно пришел Минфин (письмо от 06 октября 2016 № 03-04-05/58149). Хотя долго сопротивлялись (письмо Минфина России от 21.03.2016 № 03-04-06/15541).

Пример. Как предоставить вычет работнику, если уведомление ИФНС получено в конце года

Дроздов Г.З купил квартиру в ноябре 2021 года. Имущественный вычет решил получать через компанию. Уведомление о вычете из налоговой инспекции работник подал в декабре 2021 года. Сумма – 2 млн руб. Заработная плата работника с начала 2021 года составляет 50 000 руб. Работник не получил никаких премий или других доходов. Удержанный НДФЛ за январь-ноябрь составил 71 500 руб. (50 000 руб х 11 мес х 13%). В декабре работник получит свою полную зарплату — 50 000 руб.