Признаки недвижимости

- объект подлежит государственной регистрации;

- имеются разрешения на строительство и ввод в эксплуатацию;

- отвечает признакам части в составе единого комплекса: не имеет самостоятельного хозяйственного назначения, служит для обслуживания недвижимого объекта;

- не может быть продана отдельно (следует судьбе главной вещи);

- отделение части нарушает существенные свойства вещи и препятствует функционированию единого комплекса (несоразмерный ущерб назначению).

Определение и критерии недвижимого имущества даны в:

- Гражданском кодексе (ст. 130 ГК РФ);

- Федеральном законе от 30.12.2009 N 384-ФЗ «Технический регламент о безопасности зданий и сооружений»;

- Градостроительном кодексе (ст. 1 ГрК РФ, ст. 51 ГрК РФ, ст. 55 ГрК РФ);

- Общероссийском классификаторе основных фондов ОК 013-2014 (СНС 2008), утвержденным приказом Росстандарта от 12.12.2014 N 2018-ст.

(Письмо ФНС РФ от 30.07.2019 N БС-4-21/14997)

Документы-обоснования квалификации объекта:

- документы технического учета или технической инвентаризации объекта в качестве недвижимости;

- разрешение на строительство и (или) ввод в эксплуатацию;

- проектная или иная документация на создание объекта и (или) о его характеристиках;

- заключение независимого эксперта;

- решение суда.

Учет движимого имущества

Из сказанного выше ясно, что движимое имущество, как его понимает гражданское законодательство, в бухгалтерском учете будет отражаться на разных счетах.

На счете 01 и корреспондирующих с ним может быть отражено следующее движимое имущество, относящееся к основным средствам:

- машины, оборудование;

- офисные приспособления;

- транспорт;

- инвентарь;

- скот рабочий и продуктивный;

- иные виды ОС.

Критерии учета такого движимого имущества определены ПБУ-6:

- срок использования свыше 12 мес.;

- последующая перепродажа изначально не планируется;

- в будущем объект принесет доход фирме;

- его стоимость от 40 тыс. руб.

Проводки БУ:

- Дт 08 Кт 60 (76, 10, 70) – приобретен объект движимого имущества (например, автомобиль) и отражены затраты на приобретение.

- Дт 01 Кт 08 – зафиксирована первоначальная стоимость (ПС) актива.

Указанное движимое имущество амортизируется в БУ (способами: уменьшаемого остатка, линейным, пропорционально объему продукции, по сумме чисел лет срока пол. использования).

В НУ всего два способа амортизации: линейный и нелинейный. Как правило, чтобы максимально сблизить учет и не делать лишних проводок, применяют в обоих случаях линейный метод.

Формула помесячной амортизации: Амортизация = ПС/ срок полез. использования. Проводка начисления: Дт 20 (20, 23, 26, 29, 44 и др. «затратные» счета) Кт 02.

Аналитический учет по счету 01 должен учитывать разделение имущества, находящегося на этом счете, на движимое и недвижимое. На счете 10 в разрезе субсчетов учитывается другой вид активов, отнесенный ГК РФ к движимому имуществу: запасы, материалы (сырьевые запасы, приобретенные п/фабрикаты, комплектующие, тара, запчасти и пр.) – все ТМЦ, которые в БУ невозможно отнести к основным средствам.

Заметим, что в НУ стоимость ОС «начинается» от 100 тыс. руб., в связи с чем в учете образуются временные разницы. Для учета всего разнообразия этой группы движимого имущества широко используются субсчета. Например, тара учитывается на с/счете 4, топливо – 3.

Проводки БУ: Дт 10 Кт 60, 76, 20, 23 и пр. — поступление материалов, в зависимости от источника поступления. Иногда используется промежуточный счет 15 «Заготовление и поступление ТМЦ»: Дт 10 Кт 15. Дт 08 Кт 10 – использованы ТМЦ в строительстве. Дт 20, 26, 28, 91, 44, 94 Кт 10 — переданы в производство, на ОХР, использованы на исправление брака, проданы, списаны как недостача ТМЦ.

Кроме того, в гражданском кодексе движимым имуществом названы денежные средства, учитываемые на активных счетах 50, 51 стандартными проводками. Приход: Дт 50, 51 Кт 60, 62, 66, 67 и пр. – приход (поступление) в кассу (на расчетный счет) из разных источников. На расход кредитуются 50, 51, по дебету указывается, куда ушли средства. Деньги могут также поступать на расчетный счет из кассы и обратно, например: Дт 50 Кт 51.

Ценные бумаги (ст. 130 ГК, п. 2) учитываются в БУ в зависимости от их вида и операций. Стандартно используется счет 58, реже – иные счета БУ.

Проводки БУ (пример):

- Дт 58 Кт 51 – приобретены ЦБ иной фирмы.

- Дт 91 Кт 58 – проданы ЦБ.

- Дт 76 Кт 51 – оплачена облигация.

- Дт 76 Кт 91 – зафиксирован доход по ней и т.д.

НМА (товарные знаки, ПО, изобретения) также относят к движимому имуществу фирмы, несмотря на то что они не имеют физической формы. Характеристики НМА в остальном повторяют указанные для ОС, например, они должны использоваться более года в организации.

Проводки по ним, как и в предыдущем случае, отличаются разнообразием. Корреспонденции зависят от способа прихода НМА, способа его выбытия.

Проводки БУ (пример):

- Дт 08 Кт 60, 76, 66 и др. – оплачены поставщикам НМА, уплачены пошлины, проценты по кредитам и пр., в связи с приобретением НМА.

- Дт 08 Кт 70, 69, 71 и др. – НМА создан в организации.

- Дт 04 Кт 08 – оприходован НМА.

- Дт 20, 26 и др. Кт 05 – амортизация НМА.

- Дт 91 Кт 04 – продан актив, отражена остаточная стоимость.

- Дт 05 Кт 04 – списана амортизация выбывшего НМА.

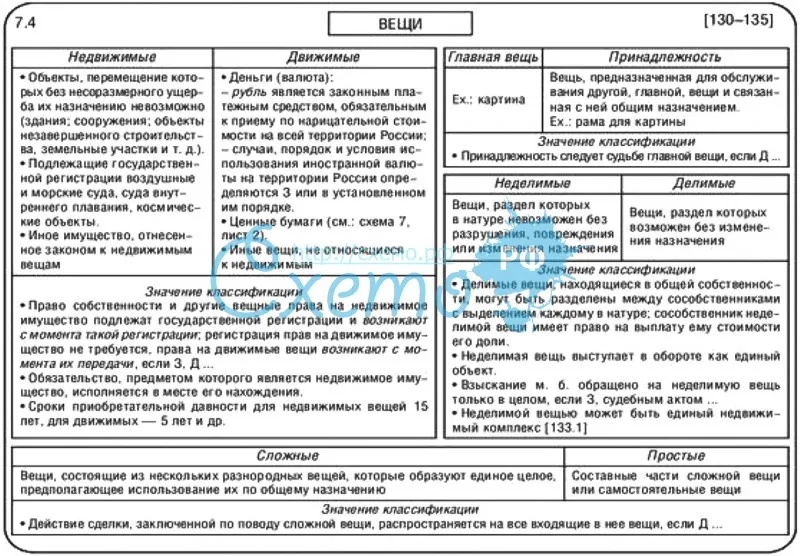

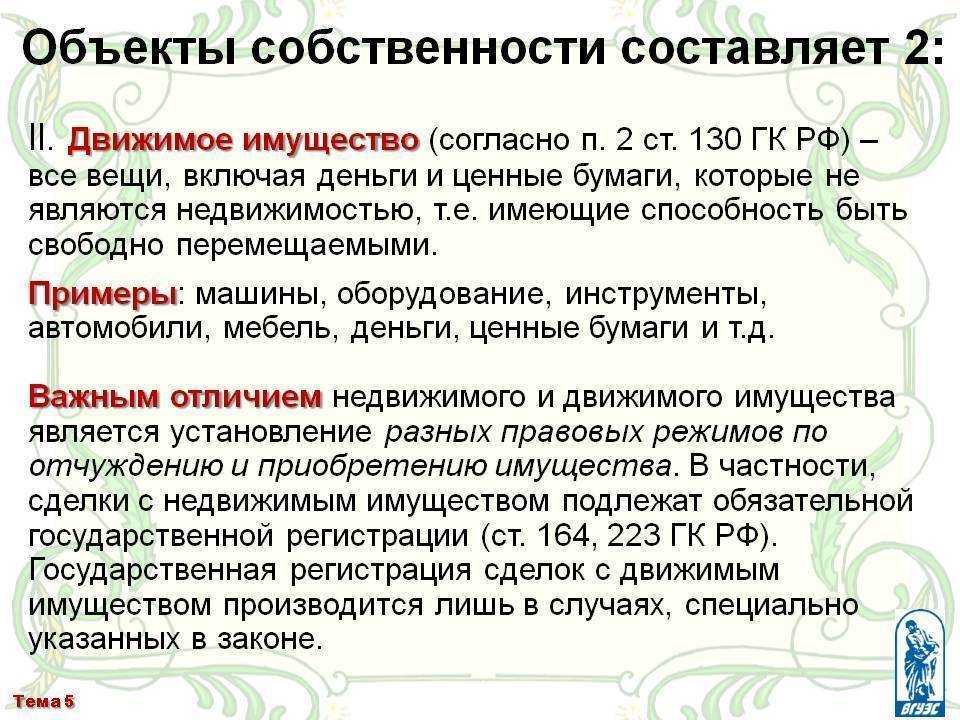

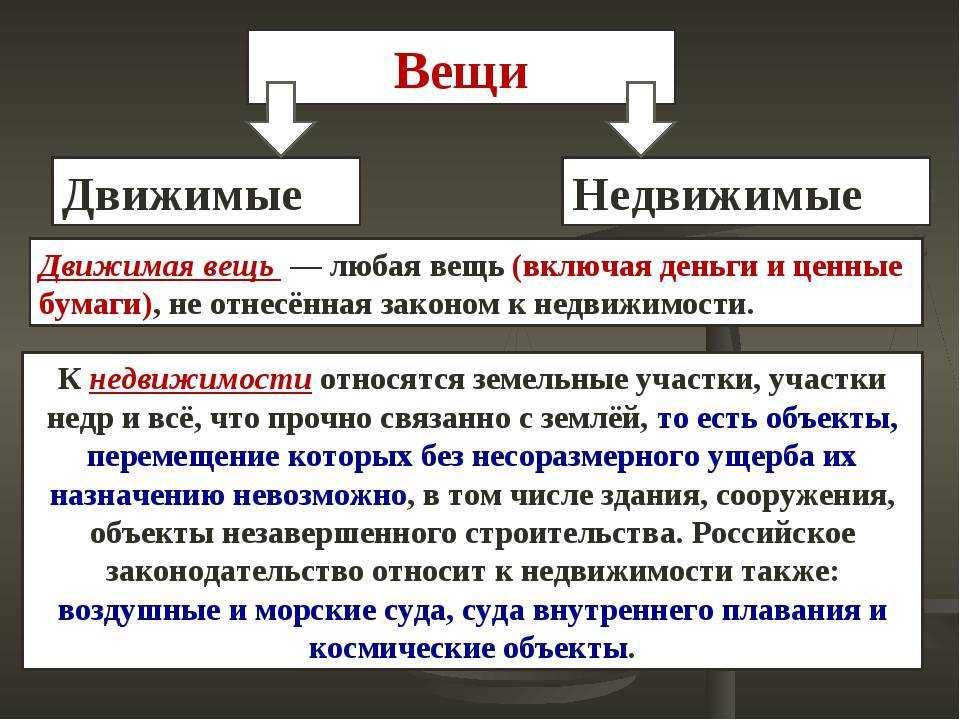

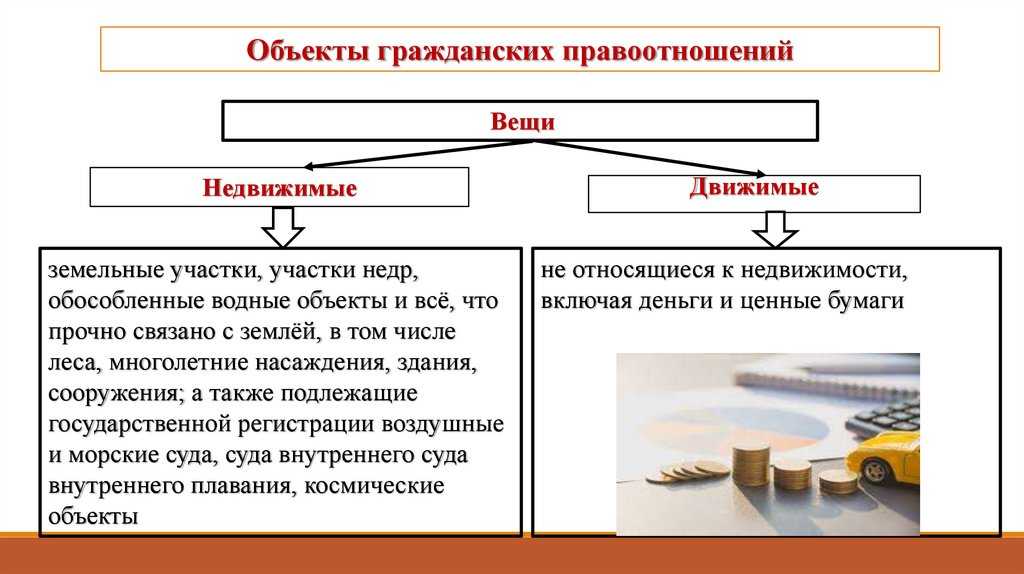

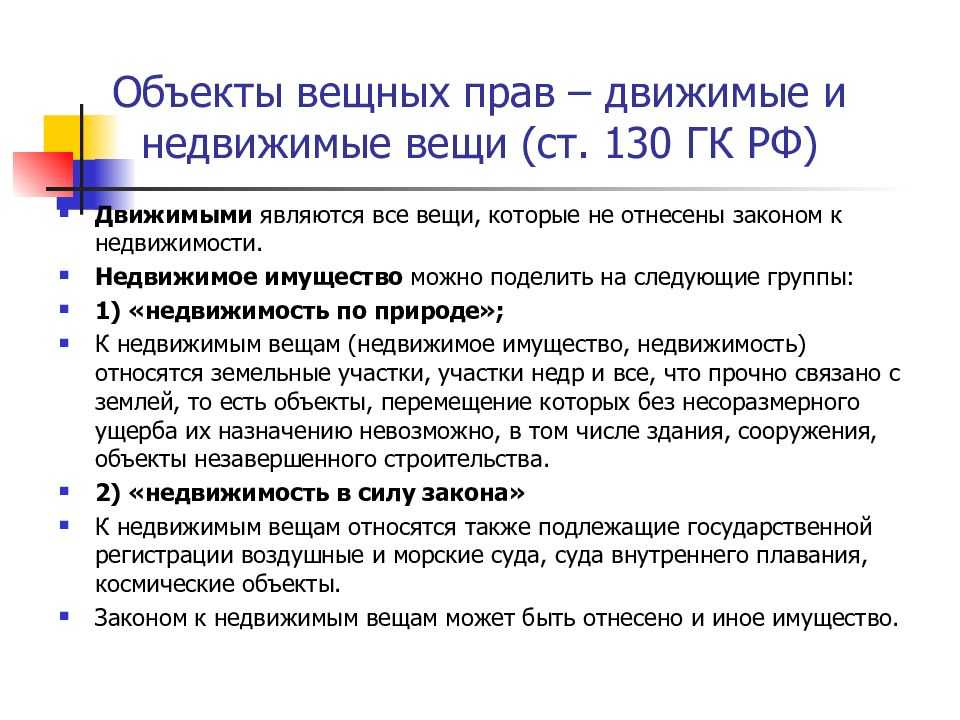

Определение понятия «движимое имущество»

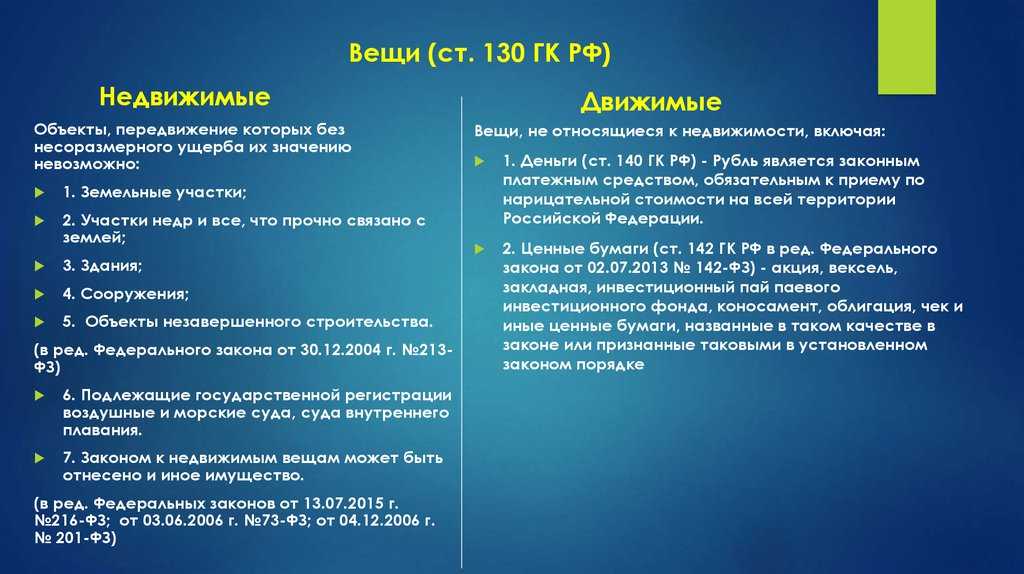

Согласно статье 130 ГК РФ все вещи делятся на недвижимые и движимые.

Определение движимого имущества производится по принципу исключения: к движимому имуществу относятся все вещи, которые не являются недвижимыми, в том числе деньги и ценные бумаги (п. 2 ст. 130 ГК РФ). То есть все, кроме земли и того, что с ней связано (здания, сооружения, земельные участки, объекты незавершенного строительства и т.п., а также подлежащие государственной регистрации воздушные и морские судна, суда внутреннего плавания, космические объекты).

Таким образом, легальное определение движимых вещей в законодательстве отсутствует.

Словари дают следующие определения понятий движимое имущество (движимость).

Движимость — имущественные ценности, не связанные непосредственным образом с землей и не прикрепленные к ней (в противоположность недвижимости). Это подвижные, перемещаемые вещи либо те, которые способны передвигаться сами (транспорт, скот), деньги, ценные бумаги, перемещение которых не приводит к существенному изменению их свойств (Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. «Современный экономический словарь. — 6-е изд., перераб. и доп. — М.» (ИНФРА-М, 2011)).

Движимость — имущество, в противоположность недвижимости, не связанное с землей, не прикрепленное к ней. К движимости относятся вещи, которые могут сами передвигаться (животные). Движимостью являются также деньги, обязательные права требования, ценные бумаги, долговые свидетельства (закладные), исполнительные листы (Большой юридический словарь. — М.: Инфра-М. А. Я. Сухарев, В. Е. Крутских, А.Я. Сухарева. 2003).

Способы приобретения имущественных прав

Согласно ГК РФ существуют следующие способы приобретения имущественных прав.

- Создание вещи. Если ты создал вещь и не связан каким-либо договором, то вещь, безусловно твоя. Возникает другой вопрос: «Как это доказать?». Ведь в момент создания вещи ты можешь быть один. К примеру, пришла тебе в голову офигенная идея, которая способна принести миллиарды (рублей, долларов, юаней, пряников, не знаю :)) в потенциале. В момент создания идеи ты же ни с кем ею не делился. А вот многие например идеи продают. Какие есть мысли — пиши в комментариях!

-

Находка — это такой интересный способ, который, вопреки обыденному пониманию, не влечет сразу возникновение имущественных прав. Ведь когда ты нашел вещь, то ее и ее хозяина связывает имущественное право. Оно, конечно, невидимо, но оно точно есть.

Большинство на это плюет с высокой колокольни, и присваивает незаконно вещь себе — то есть попросту ворует. Однако согласно 227 статье ГК РФ, нашедший вещь обязан незамедлительно сообщить об этом в полицию или органы местного самоуправления. И только если в течение 6 месяцев хозяин вещи не объявится, тогда вещь может быть присвоена или перейти в государственную собственность. -

Клад — это сокрытое в земле либо иным способом имущество, собственник которого в силу давности потерял на него право собственности. В обыденном представлении, если ты нашел клад, то должен отдать 75 % госуадарству. Это потому что все смотрели художественный фильм «Невероятные путешествия итальянцев в России».

На самом деле государство забирает себе сразу весь клад, если он представляет культурную или историческую ценность, а тебе полагается компенсация в размере 50 % стоимости клада. Ну, а если ты нашел что-либо другое — то это твое по праву, либо по того господина (госпожи), в огороде которой ты нашел клад, когда перекапывал поле (статья 233 ГК РФ).

Подпишитесь на соцсети

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.

Получайте статьи почтой

Присылаем статьи пару раз в месяц. Подписываясь, вы соглашаетесь с политикой конфиденциальности.

Поделиться с друзьями

Ссылки по теме:

4. Решение вопроса об отнесении объекта к недвижимости

Решение вопроса о том, является ли то или иное строение объектом недвижимого имущества, возможно только лицом, обладающим специальными знаниями.

Данный вопрос, как правило, рассматривается на стадии проектирования и получения разрешительной документации, а также при проведении кадастровых работ.

Установление характеристик объекта, позволяющих отнести объект к недвижимости, осуществляется кадастровым инженером на основе положений действующего законодательства, имеющихся документов (в том числе, разрешения на строительство, разрешения на ввод объекта в эксплуатацию и др.) и установления фактической связи с землей.

При рассмотрении судами споров по поводу принадлежности объекта имущества к недвижимости, в подавляющем большинстве случаев вопрос о «капитальности» спорного объекта решается по результатам проведенной по делу строительно-технической экспертизы.

Вам также может быть интересно:

Льготы и переоформление собственности. На кого оформить имущество?

Чтобы снизить налог, имеет смысл оформить недвижимость (целиком или распределить по долям) на родственников или знакомым, которым можно безоговорочно доверять. К категории льготников принадлежат представители следующих групп: ветераны, пенсионеры, инвалиды детства, а также инвалиды первой или второй групп, ликвидаторы аварии на ЧАЭС, военнослужащие или родственники тех, кто погиб при исполнении служебных обязанностей.

Здесь еще раз стоит подчеркнуть, что льгота распространяется только на один объект из каждой категории имущества. Например, если у пенсионера есть квартира и дачный домик, он будет полностью освобожден от налогообложения, а вот при наличии двух квартир за одну из них надо платить налог. При этом объект, на который распространяется льгота, он может выбрать самостоятельно. Чтобы налоговики ничего впоследствии не перепутали, стоит заблаговременно уведомить их о своем решении.

Необходимо внимательно изучать не только федеральные, но и региональные нормативные акты, поскольку некоторые льготы вводятся именно на местном уровне. Например, в некоторых городах на освобождение от налога могут рассчитывать дети из многодетных семей, а вот, например, в столице такие льготы не предусмотрены. На государственном же уровне предполагается, что, если собственником квартиры становится несовершеннолетний ребенок, даже младенец, налог должен вноситься в полном объеме.

От налогообложения могут быть освобождены собственники, которые занимаются творческой деятельностью, если они используют помещения для обустройства профессиональных студий или авторских мастерских. На льготу могут также рассчитывать индивидуальные предприниматели-упрощенцы, если объект используется в их деятельности.

Если среди близких родственников нет льготников, а налоговое бремя оказалось весьма ощутимым, есть вариант разделения недвижимого имущества между несколькими собственниками и превращения его в долевую собственность с равномерным разделением налоговых обязательств. В этом случае сумму можно уменьшить за счет вычета (нулевая база) по каждому из них.

Стоит знать, что налог на имущество, как и на любую другую собственность, зависит и от формы владения конкретным объектом – долевая собственность, совместная и так далее.

1. История возникновения понятий «движимое» и «недвижимое» имущество

Разделение вещей на движимые и недвижимые было известно еще в римском гражданском праве. К движимым относились пространственно- перемещаемые вещи, а к недвижимым — земельные участки и все создаваемое на них, а кроме того — недра, пространство над землей.

В царской России понятие недвижимости было введено Петром I в связи с принятием Указа «О порядке наследования в движимых и недвижимых имуществах».

С приходом советской власти Гражданским кодексом РСФСР, введённым в действие 1 января 1923 года, право частной собственности на землю было отменено (ст. 21 ГК РСФСР). В примечании к ст. 21 было указано, что «с отменой частной собственности на землю деление имуществ на движимые и недвижимые упразднено».

В связи с проводимой политикой национализации эти понятия были заменены на термины «основные фонды» и «неосновные фонды», включающее в себя предметы производственного и непроизводственного назначения.

В современной России понятие «недвижимость» введено в оборот относительно недавно, а именно, начиная с 1991 года, когда была ликвидирована всеобщая государственная собственность на объекты недвижимости, и началась бесплатная передача гражданам предприятий и их имущества, жилья, находящегося ранее в государственной собственности, т.е. начался процесс приватизации.

Деление имущества на движимое и недвижимое характерно для всех современных правовых систем.

Примечательным является то, что разграничение недвижимого и движимого имущества в разных странах проводится неодинаково.

Как понизить налог на имущество физических лиц

В первую очередь всем плательщикам, стремящимся уменьшить налог на имущество физических лиц, необходимо знать основные принципы формирования этого платежа:

- общая формула расчета любого налога состоит в умножении ставки и налоговой базы;

- базой при обложении имущества является одна из величин — инвентаризационная или кадастровая стоимость (в зависимости от того, какая применяется в вашем регионе, в перспективе все регионы перейдут на кадастровую оценку к 2020 году);

- в НК РФ законодатели установили переходный этап, чтобы гражданам меньше платить налог на имущество физических лиц: переход к кадастровому методу обусловил резкое повышение налога, ведь кадастровая стоимость в 5-7 раз больше инвентаризационной; в рамках этого этапа при расчете из стоимости объекта вычитается величина — в кв.м, которая зависит от вида имущества (для жилого дома — 50 кв.м, для квартиры — 20 кв.м. и т. д. по ст.403 НК РФ);

- по ст.407 НК РФ есть ряд граждан, полностью освобождающихся от уплаты этого платежа, а также есть некоторые виды не облагаемого имущества;

- муниципалитеты вправе расширить перечень льгот, а также могут устанавливать ставки, меньшие по размеру, чем федеральные.

Важно!

Ознакомиться со всеми льготами и ставками вашей местности вы можете на сайте ФНС России с помощью специального сервиса.

Исходя из этих особенностей уменьшить налог на дом и землю (способы применимы и к земельному обложению граждан) можно:

- путем уменьшения налоговой базы по налогу на имущество физических лиц;

- путем использования вычетов.

Налоговая база по налогу на имущество уменьшается различными путями. Если базой считается кадастровая стоимость, и вы уверены, что она неправомерно завышена, то вы вправе оспорить результаты оценки.

Важно!

Оспаривание кадастровой стоимости производится не в ИФНС, а в Росреестре, т. к. именно Росреестр высылает инспекциям сведения о стоимости облагаемых объектов.

Поскольку отделения Росреестра не принимают граждан, то обращение необходимо подавать в МФЦ. Ваше заявление будет рассмотрено на специальном заседании. Если по результатам вам будет отказано в изменении стоимости имущества, вы можете обращаться в суд.

Другая причина уменьшения налога на имущество через базу обложения — это использование права на вычеты. В соответствии со ст.403 НК РФ вычеты составляют:

- 50 кв.м — за дом;

- 20 кв.м — за квартиру и долю в доме;

- 10 кв.м — за комнату и долю в квартире.

Вы можете разделить право собственности и свести базу к нулю, совсем избавиться от налога на недвижимость или хотя бы снизить его.

Пример 1

Курагина Елена имеет дом площадью 110 кв.м. За половину стоимости она не платит, пользуясь вычетом в 50 кв.м, однако оставшаяся часть после перехода на кадастровую оценку значительно выросла. Курагина выделила в доме 5 долей, 4 — по 20 кв.м и 1 — 30 кв.м, и подарила 3 из них детям, 1 — супругу, и 1 осталась у нее. Каждый получил вычет на 20 кв.м, а сама Курагина уплачивает только за 10 кв.м. своей доли.

Недостаток такого метода — необходимость делить свою собственность и доверять ее части иным лицам. Преимущество: для получения скидки не требуется подавать какие-либо документы, она дается всем плательщикам автоматически, т.к. встроена в механизм расчета по ст.403 НК РФ.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Движимое имущество в зданиях и сооружениях

Что бы сделать вывод на данный счет, внимание надо обратить на предназначение спорных объектов. Они нужны не для обслуживания здания, а для производства готовой продукции или обслуживания производственного процесса, к примеру: производственную линию, транспортер и систему защиты от пожаров к «машинам и оборудованию» согласно Общероссийскому классификатору основных фондов ОК 013-94 (ОКОФ)

Классификатор относит оборудование к отдельной группе основных средств, которые не являются частью зданий и сооружений, даже если стоят на фундаменте, а значит, согласно общему правилу, такие объекты не облагаются налогом на имущество (ВС РФ Дело № А05-879/2018,).

Имущество движимое и недвижимое

Минфин еще в 2013 г. в письме №03-05-05-01/5322 от 25.02.13 г. предложил при отнесении имущества к движимому (недвижимому) руководствоваться ГК РФ.

Является ли забор объектом недвижимости, или он признается движимым имуществом?

Ст. 130 определяет как недвижимое следующее имущество:

- земельные участки и недра;

- здания (сооружения), в том числе незавершенные строительства;

- помещения жилые и нежилые;

- гаражи, стоянки, машиноместа, границы которых определены в кадастровом учете.

Вопрос: Могут ли юридические лица заключить между собой договор безвозмездного пользования движимым или недвижимым имуществом?Посмотреть ответ

Имущество признается недвижимым, поскольку его перемещение без ущерба для последующего использования невозможно. Названные выше объекты чаще всего становятся предметом БУ организаций и фирм.

Кстати говоря! К недвижимым объектам относят суда: морские и воздушные и объекты космической сферы.

ФЗ №218 от 13/07/15 г. предписывает госрегистрацию таких объектов в едином госреестре (ЕГРН).

Вопрос: Как относится объект (оборудование) к движимому или недвижимому имуществу в целях налога на имущество организаций?Посмотреть ответ

ФНС определяет имущество как недвижимое, если оно зарегистрировано в ЕГРН, либо по документам на объект, из которых ясно, что оно прочно связано с землей, не может быть перемещено без разрушения. Остальное имущество ГК определяет как движимое. Такое имущество не нужно регистрировать в реестре.

Очевидно, в БУ многие объекты движимого и недвижимого имущества из-за разности критериев гражданского и бухгалтерского законодательства окажутся на одних и тех же счетах. Руководству фирмы придется продумать, как отделить имущество, подпадающее под налогообложение, от иного в учете, как построить учетную политику в этой сфере.

Кадастровая стоимость: формирование налогооблагаемой базы

Выяснить кадастровую стоимость недвижимого имущества, которая является базовой величиной для начисления налога, как правило, не составляет большого труда – эта информация имеется на публичной карте, размещенной на официальном сайте Росреестра. Если по какой-то причине получить эти данные в режиме «онлайн» не получается, можно посетить ведомство лично и запросить точные сведения.

При расчете и проверке платежек надо учитывать, что налогом облагается не вся площадь жилого объекта, находящегося в собственности. Из кадастровой стоимости общей площади квартиры необходимо исключить стоимость 20 квадратных метров – это вычет, предусмотренный для всех категорий собственников. Если это комната, вычитается 10 квадратных метров. Квартира или комната меньше этой площади налогом на имущество не облагаются, вернее, принимается нулевая налогооблагаемая база. Кстати, в зависимости от региона могут существовать дополнительные вычеты.

Если в собственности не один, а несколько объектов недвижимости какого-либо вида (квартира, комната, дом), налоговое послабление распространяется только на один из них, а за остальные придется платить «по полной программе».

Правильно ли начисляется налог? Доверять или проверять?

В принципе, если нет желания или потребности все пересчитывать самостоятельно, можно довериться налоговым органам, однако, как показывает практика, они нередко ошибаются, и почти всегда не в пользу плательщика

Случается, что неверно учитывается категория недвижимости, «опускаются» обязательные вычеты, не принимаются во внимание льготы. Иногда инспекторы ошибаются в выборе коэффициента, применяемого для расчета

Собственно, в результате обычной проверки многим собственникам удается существенно уменьшить налог на имущество.

Если цифры не сходятся, а налоговый калькулятор, куда введены абсолютно все данные, показывает намного меньшую сумму, надо взять полученные расчеты и явиться к инспектору с просьбой о пересчете налога. В результате в новой квитанции, скорее всего, появятся уже другие цифры. Впрочем, если плательщик, например, является инвалидом, и налоговики это не учли, его тут же освободят от обязательного взноса в бюджет.

Однако если в прошлом уже были внесены неоправданно высокие налоги, вернуть их уже не получится, поэтому проверять платежки нужно своевременно.

Конечно, налоговики не слишком заинтересованы в минимизации платежей, но если удастся доказать, что суммы необоснованно завышены, перерасчет будет сделан. Поэтому во всех случаях, когда сумма однозначно смущает, надо свериться с результатами кадастровой оценки и воспользоваться налоговым калькулятором, тщательно проверив каждый показатель

Важно не пожалеть времени для визита в налоговые органы, так как это реально поможет сэкономить деньги.

Если в налоговых органах перерасчета добиться не получается, а все данные свидетельствуют о том, что сумма завышена, имеет смысл еще раз собрать данные и обратиться в суд. Это именно та ситуация, когда решение вполне может быть принято в пользу налогоплательщика.

Подход законодателя и судебной практики к отличию движимого имущества от недвижимого

Учет недвижимого имущества

Недвижимое имущество входит в состав ОС. Это:

- здания, сооружения;

- многолетние насаждения (кустарники и деревья);

- участки;

- объекты природопользования;

- прочие объекты, согласно ГК РФ (ст. 130), являющиеся недвижимостью и требующие госрегистрации.

Проводки синтетического учета аналогичны уже приведенным для ОС. Аналитический учет организовывают таким способом, чтобы различать движимые и недвижимые ОС. Некоторые категории недвижимого имущества не амортизируются: земля, объекты природопользования. Недвижимое имущество обязательно должно быть поставлено на государственный учет (ст. 131 ГК РФ, ФЗ №218 от 13/07/15 г.).

Процедура госрегистрации и постановка на бухгалтерский учет объектов недвижимости не связаны между собой. До завершения регистрации можно отразить недвижимое имущество проводкой Дт 01 Кт 08, открыв по счету 01 отдельный субсчет, например, «ОС с незарегистрированным правом собственности», а затем перевести его на другой субсчет внутренней проводкой по 01.

Тезисно

- Движимое и недвижимое имущество, поименованное согласно ГК РФ, в бухгалтерском учете отражается на различных счетах.

- Оба вида имущества могут фиксироваться на сч. 01 БУ, в аналитическом учете их нужно разделять. Земля и объекты природопользования, относящиеся к недвижимости, не амортизируются.

- Иное движимое имущество (ТМЦ, акции, деньги, НМА) учитывается в бухучете в соответствии с Планом счетов. Применяются счета БУ по видам ценностей.

- Момент отражения в бухгалтерском учете недвижимости не зависит от даты ее госрегистрации.

Недвижимость или движимость?

Недвижимость

– земельные участки, участки недр и все, что прочно связано с землей (перемещение без несоразмерного ущерба назначению объекта невозможно), в т. ч. здания, сооружения, объекты незавершенного строительства (п. 1 ст. 130 ГК РФ).

К недвижимости относятся также помещения и машино-места (абз. 3 п. 1 ст. 130 ГК РФ).

Право собственности на недвижимость, а также действия с ней подлежат государственной регистрации (ст. 131 ГК РФ).

На то, что имущество является недвижимым

регистрация в ЕГРН;

Регистрация в ЕГРН – не обязательное условие для недвижимости.

- наличие Федерального закона, указывающего что объект – недвижимость (абз. 2 п. 1 ст. 130 ГК РФ);

- наличие технической документации, указывающей на прочную связь с землей.

Неделимая вещь

— вещь, раздел которой в натуре невозможен без ее разрушения, повреждения или изменения ее назначения и которая выступает в обороте как единый объект вещных прав (п. 1 ст. 133 ГК РФ).

Сложная вещь

– совокупность разных объектов, объединенных для использования по общему назначению (ст. 134 ГК РФ).

Если сложная или неделимая вещь – объект недвижимости, то его состав определяется по данным проектной документации и технического паспорта на данный объект. Его составные части должны быть объединены единым функциональным назначением.

Движимая вещь

характеризуется признаками (Письмо Минфина РФ от 24.08.2017 N 03-05-05-01/54266):

- она учитывается как отдельный инвентарный объект в соответствии с ПБУ 6/01;

- функциональное назначение независимо от недвижимой вещи;

- демонтаж оборудования не причиняет несоразмерного ущерба объекту недвижимости.

При соблюдении данных условий объект можно считать движимым, даже если он входит в состав зарегистрированного объекта недвижимости согласно техническому паспорту на объект.

При определении статуса объекта (недвижимое / движимое

- ст. 130 ГК РФ, ст. 131 ГК РФ;

- выводами ВС РФ от 07.04.2016 по делу N 310-ЭС15-16638, Судебной коллегии по экономическим спорам ВС от 30.09.2015 N 303-ЭС15-5520;

- сложившейся судебной практикой.