Как в 2023 году получить отсрочку или рассрочку по уплате налогов

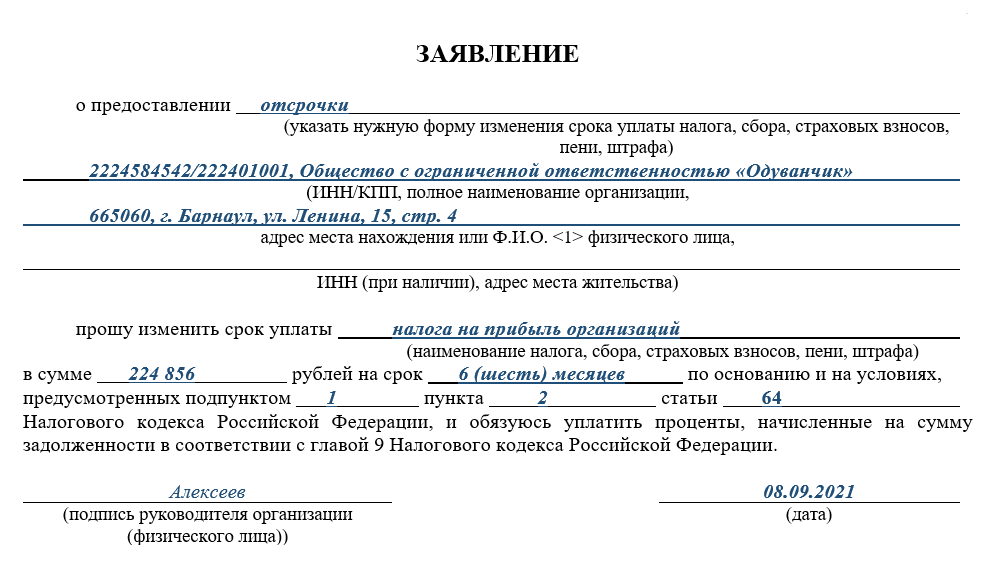

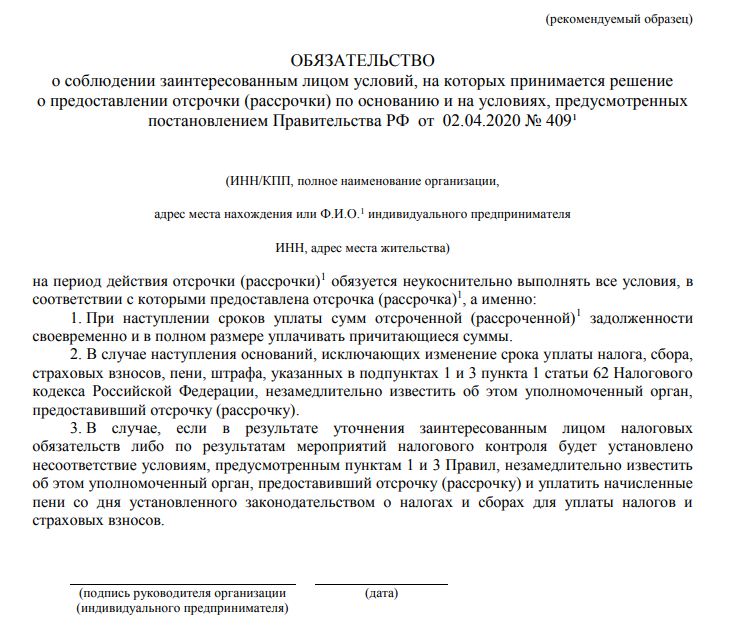

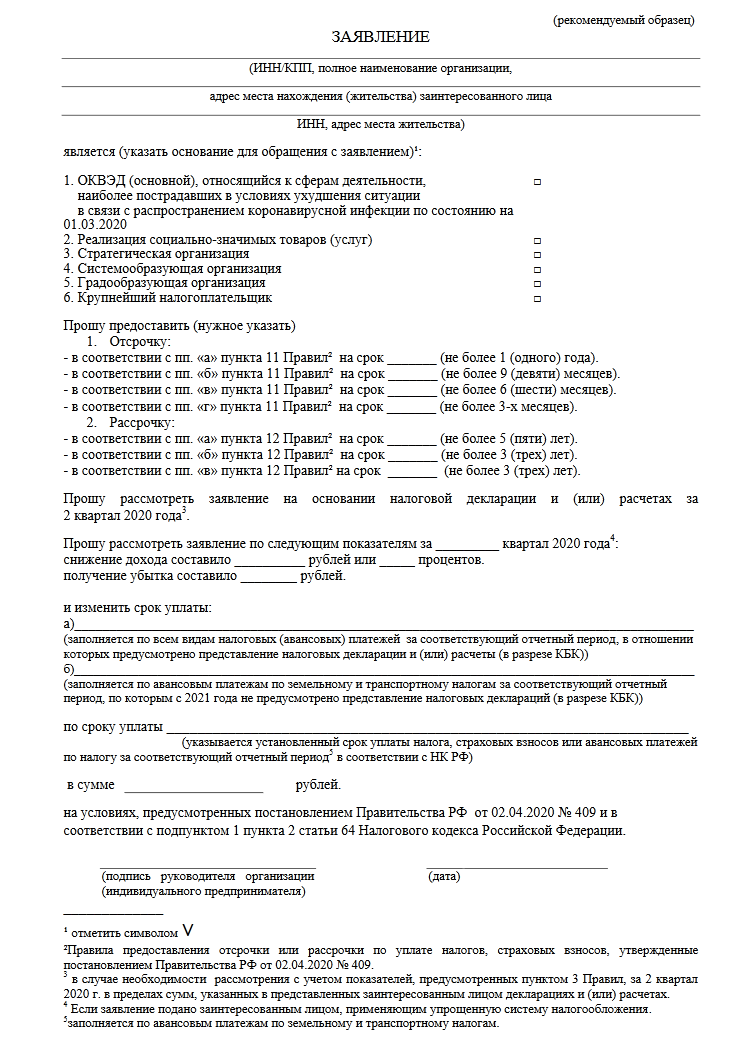

Отсрочка и рассрочка по уплате налогов предоставляются в заявительном порядке. Для этого налогоплательщик должен направить в налоговую инспекцию заявление по форме, утв. приказом ФНС от 30.11.2022 № ЕД-7-8/1134@ (приложение № 1). Заявление можно направить в электронной форме по ТКС или через личный кабинет налогоплательщика на сайте ФНС (п. 1 Порядка). В заявлении нужно указать сумму налогов, в отношении которой налогоплательщик планирует получить отсрочку (рассрочку), и период, на который данная отсрочка (рассрочка) предоставляется. Также в заявлении нужно указать способ обеспечения исполнения обязанности по уплате налогов (поручительство, залог или банковская гарантия) и взять на себя обязательства неукоснительно выполнять все условия предоставленной отсрочки (рассрочки).

Конкретное место направления заявления зависит от суммы налоговой задолженности, в отношении которой предоставляется отсрочка (рассрочка). Так, заявления о предоставлении отсрочки (рассрочки) в сумме, не превышающей 10 млн рублей, нужно направлять в УФНС по месту нахождения организации или месту жительства ИП. Заявления о предоставлении отсрочки (рассрочки) в большей сумме нужно направлять в Межрегиональную инспекцию ФНС по управлению долгом (п. 2 Порядка).

К заявлению о предоставлении отсрочки или рассрочки нужно приложить следующие документы:

- справки банков о ежемесячных оборотах денежных средств за каждый месяц из предшествующих подаче заявления 6 месяцев;

- справки банков об остатках денежных средств на всех счетах налогоплательщика;

- перечень контрагентов-дебиторов налогоплательщика с указанием цен договоров и сроков их исполнения;

- документы, подтверждающие наличие оснований предоставления отсрочки или рассрочки (например, акт оценки причиненного ущерба в результате стихийного бедствия или результаты анализа финансового состояния компании).

Какие документы необходимо подготовить для получения отсрочки по налогам

Рассматривая то, как получить рассрочку или отсрочку уплаты налогов физлиц, обращаем ваше внимание на тот факт, что обязательные документы, которые вам предстоит подготовить для подачи в налоговый орган, перечислены в п. 5 ст

64 НК РФ и в п. 3 Порядка, утвержденного Приказом ФНС РФ № ММВ-7-8/683@ от 16 декабря 2016 г.:

- Заявление о предоставлении отсрочки или рассрочки по уплате налога. Заявление подается в письменном виде, в нем необходимо указать ваше ФИО, адрес места жительства, ИНН (при наличии), вид и сумму налога, по которому вы просите рассрочку или отсрочку, срок предоставления отсрочки (рассрочки) и основания для ее предоставления;

- Необходимо представить справки из банков об остатках денежных средств на каждом счете и выписки по каждому счету о ежемесячных оборотах денежных средств за предыдущие шесть месяцев перед подачей заявления;

- Отдельным документом представляется ваше обязательство о соблюдении условий, на основании которых предоставляется рассрочка или отсрочка. График погашения задолженности также прилагается;

Данный список не исчерпывающий, НК РФ (п. 5.1 ст. 64) требует в некоторых случаях, в зависимости от имеющихся оснований для предоставления отсрочки или рассрочки представить дополнительные документы, в том числе:

- Если основанием для отсрочки является стихийное бедствие – вам потребуется представить Заключение о факте наступления обстоятельств непреодолимой силы, которые послужили основанием для вашего обращения за представлением рассрочки или отсрочки по уплате налога. Также потребуется Акт оценки ущерба, причиненного вам в результате обстоятельств непреодолимой силы. Акт должен быть составлен органом исполнительной власти или организацией, уполномоченной в области гражданской обороны и защиты населения и территории от ЧС;

- Если основанием для вашего обращения за рассрочкой послужило ваше имущественное положение, потребуется представить сведения о принадлежащем вам на праве собственности недвижимом и движимом имуществе. Нет необходимости представлять документы на имущество, на которое в соответствии с действующим законодательством не может быть обращено взыскание;

Если вы обратились в налоговый орган за получением рассрочки по причине невозможности единовременной уплаты налога по требованию (см. последний подпункт п. 2 данной статьи), налоговый орган в обязательном порядке потребует представления банковской гарантии.

Отсрочка по налогам в 2022 году для малого бизнеса и не только

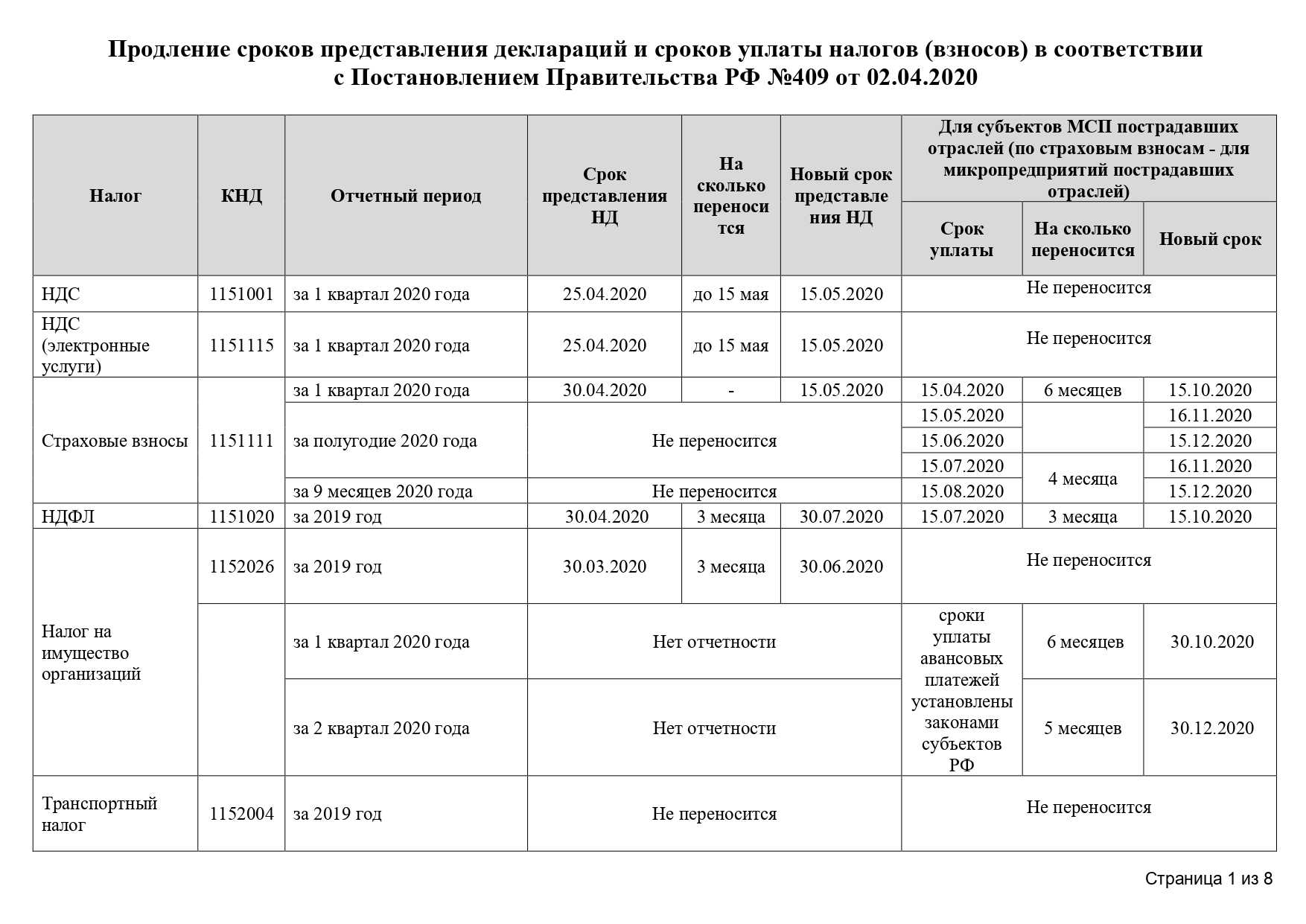

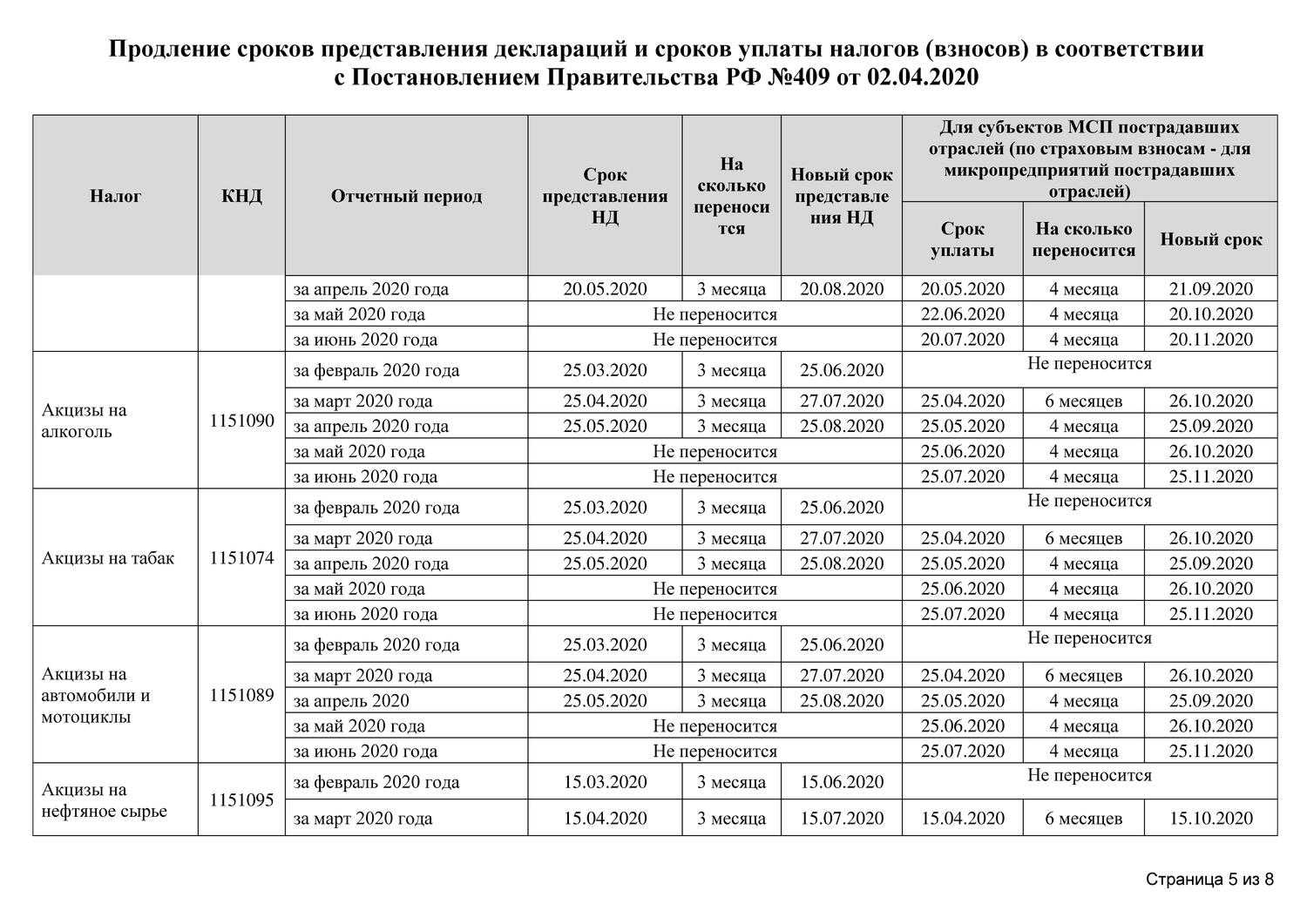

Из-за сложной экономической ситуации в 2022 году вводятся отсрочки по налогам и взносам, как федеральные, так и на региональном уровне. Какие из них уже действуют, смотрите в нашем материале.

Первой отсрочкой, которую получили организации на ОСНО по всей стране, была отсрочка по ежемесячному авансу по налогу на прибыль со сроком уплаты 28 марта. Срок платежа по нему продлили до 28 апреля.

Затем отсрочка была предоставлена упрощенцам. Но не всем без исключения, а только из определенных сфер деятельности. ОКВЭД перечислены в постановлении Правительства от 30.03.2022 № 512. Список бизнесов есть здесь. Им продлены сроки перечисления налога по УСН за 2021 год и аванса по УСН за 1 квартал 2022 года. К тому же дана возможность вносить платежи в рассрочку по 1/6 в месяц.

Далее вышло постановление Правительства об отсрочке по страховым взносам. На 12 месяцев перенесены сроки уплаты:

- взносов за работников за 2 и 3 кварталы 2022 года;

- взносов ИП за себя за 2021 год с дохода свыше 300 000 руб.

Эту отсрочку тоже дали только компаниям и ИП с определенными ОКВЭД. Отсрочка предоставляется проактивно.

Также сначала ходила информация, что Правительство готовит массовую отсрочку наподобие той, что действовала в пандемию COVID-19. Но подобный НПА так и не вышел.

Рекомендуем Обзор от экспертов «КонсультантПлюс», в котором представлены все основные изменения и меры поддержки населения и отраслей экономики, оказавшихся в зоне риска из-за введения ограничений в отношении граждан РФ и российских юридических лиц. Он обновляется ежедневно. Смотреть материалы К+ можно бесплатно, оформив пробный доступ.

Единый налоговый платеж

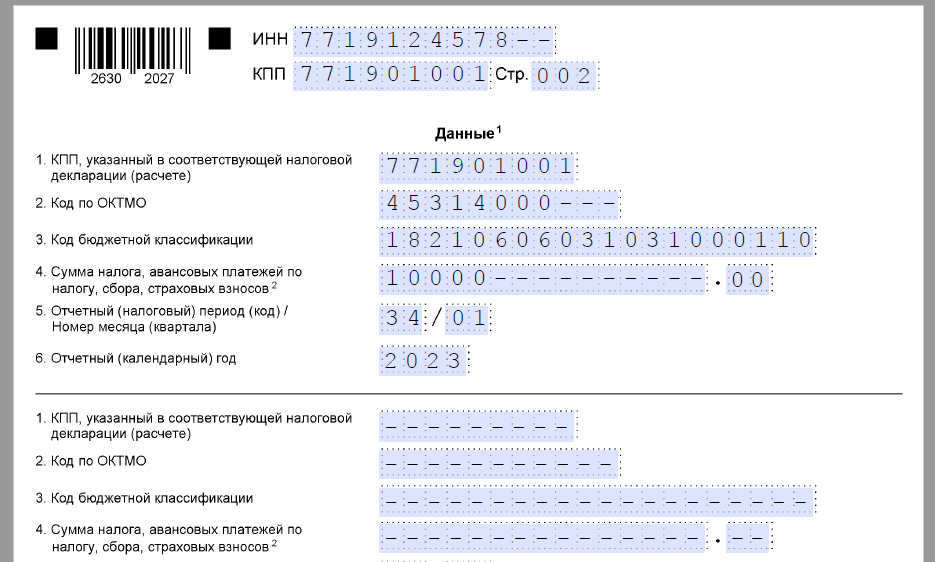

На основании поправок, внесенных в НК РФ Законом № 263-ФЗ, с 2023 года расчеты с казной будут учитываться по совокупности всех платежей в бюджет. Данный порядок утвержден на постоянной основе для всех физических и юридических лиц, а также индивидуальных предпринимателей.

В связи с этим вводятся несколько специальных терминов, один из которых – единый налоговый платеж. Под ним понимаются денежные средства, перечисляемые в бюджетную систему РФ на соответствующий счет Федерального казначейства, предназначенные для исполнения обязанности по уплате налогов, авансовых платежей, сборов (кроме государственной пошлины, в отношении уплаты которой судом не выдан исполнительный документ), страховых взносов, пеней, штрафов и (или) процентов.

Другой термин – «совокупная обязанность». В силу НК РФ (в редакции Закона № 263-ФЗ) ею признается общая сумма налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которую обязан уплатить (перечислить) налогоплательщик, плательщик сбора, страховых взносов и (или) налоговый агент, и сумма налога, подлежащая возврату в бюджетную систему РФ.

Налогоплательщик определяет совокупную обязанность по декларациям, расчетам, требованиям и уведомлениям ФНС, а также по иным документам и переводит сумму на счет. Срок уплаты для всех налогов и взносов будет единым – 28-е число соответствующего месяца. Для сдачи отчетности устанавливается свой срок – 25-е число.

Через внесение ЕНП уплачиваются:

-

налог на прибыль;

-

НДС;

-

НДФЛ;

-

налог на имущество организаций;

-

земельный налог;

-

транспортный налог;

-

единый налог при УСНО;

-

страховые взносы.

С 1 января 2023 года каждый из них не придется переводить отдельным платежом – все делается в рамках одной операции. При этом перечислить ЕНП можно как при наступлении срока уплаты налогов, сборов, страховых взносов, так и заранее.

В НК РФ (в редакции Закона № 263-ФЗ) сказано: если налоги, авансовые платежи, сборы, страховые взносы уплачиваются (перечисляются) до представления соответствующей налоговой декларации (расчета) либо если обязанность подавать декларацию (расчет) не установлена НК РФ (кроме уплаты налогов физическими лицами на основании налоговых уведомлений), плательщик должен направить в налоговый орган уведомление об исчисленных суммах.

Уведомление представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов, страховых взносов:

-

в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи;

-

через «Личный кабинет налогоплательщика».

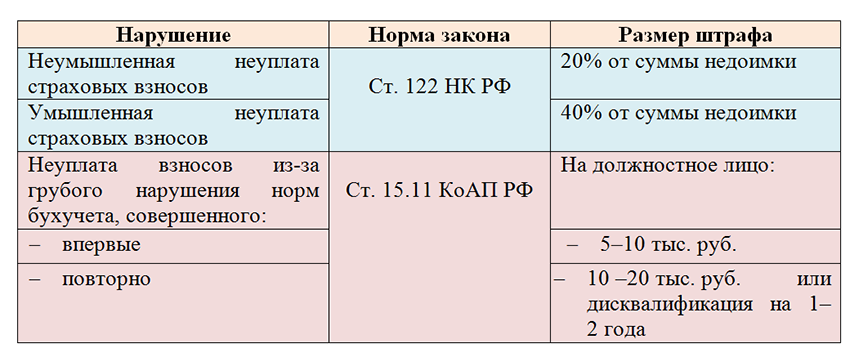

Отмена штрафов и пеней

В рамках налоговой амнистии в 2023 году предусмотрена отмена штрафов и пеней для налогоплательщиков. Это дает возможность исправить ошибки и урегулировать задолженности без дополнительных финансовых обязательств.

Взносы, которые налогоплательщики должны были уплатить, но не сделали этого вовремя, теперь могут быть оплачены без штрафов и пеней. Это дает дополнительный стимул для исполнения своих обязанностей по уплате налогов.

Кроме того, налоговая амнистия позволяет избежать преследования в судебном порядке за неуплату налогов и взносов. В случае обратной ситуации, когда налогоплательщик уже привлечен к ответственности, штрафы и пени также могут быть списаны в соответствии с законом.

Важно отметить, что отмена штрафов и пеней возможна только при условии, что налогоплательщик исполнит свои обязательства по уплате налогов и взносов в полном объеме. Если такие обязательства не будут выполнены, то налоговая амнистия не будет применена

В результате отмены штрафов и пеней налогоплательщики могут значительно снизить свои финансовые обязательства перед государством. Это дает возможность сделать добросовестное исправление декларации и уплатить только те суммы, которые действительно были недоимкой.

Итак, какие именно платежи и взносы простят в рамках налоговой амнистии? В первую очередь, это штрафы и пени, начисленные по налогам и взносам, а также по страховым взносам. Также будут списаны штрафы и пени, начисленные по налоговому сбору, и иные дополнительные санкции, связанные с налогами.

Действие налоговой амнистии распространяется на различные категории налогоплательщиков, включая физических и юридических лиц, индивидуальных предпринимателей и организации. Все они имеют возможность воспользоваться преимуществами налоговой амнистии и исправить свои налоговые декларации в соответствии с установленным порядком.

Однако необходимо помнить, что отмена штрафов и пеней не освобождает налогоплательщиков от уплаты самих налогов и взносов. При этом налоговая амнистия не распространяется на случаи нарушения налогового законодательства, связанные с имущественными последствиями или судебными актами.

В целом, налоговая амнистия 2023 года предоставляет налогоплательщикам возможность исправить свои ошибки и урегулировать задолженности без дополнительных финансовых обязательств. Отмена штрафов и пеней позволяет налогоплательщикам сэкономить деньги и избежать негативных последствий в рамках судебных процедур и взыскания задолженностей.

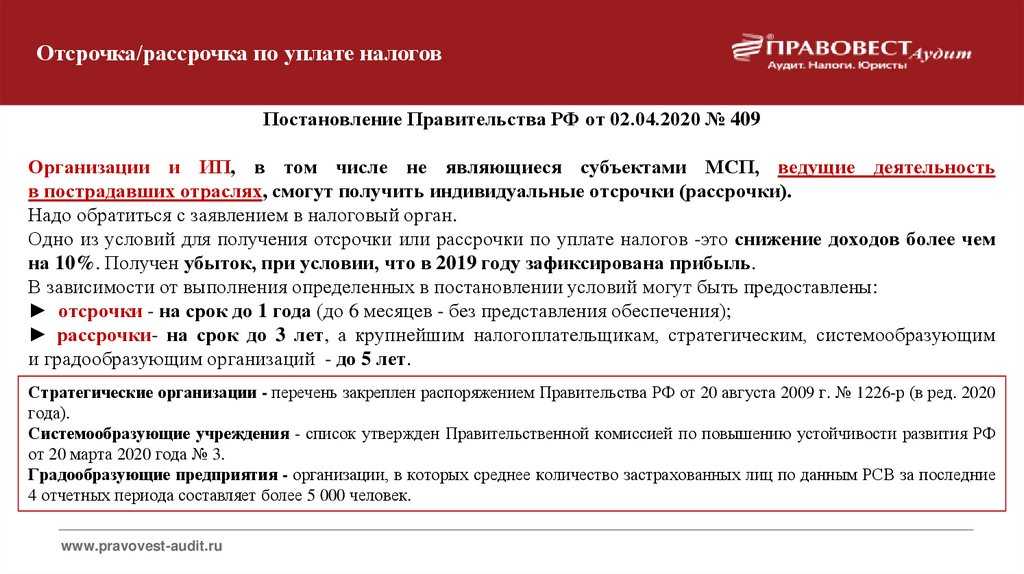

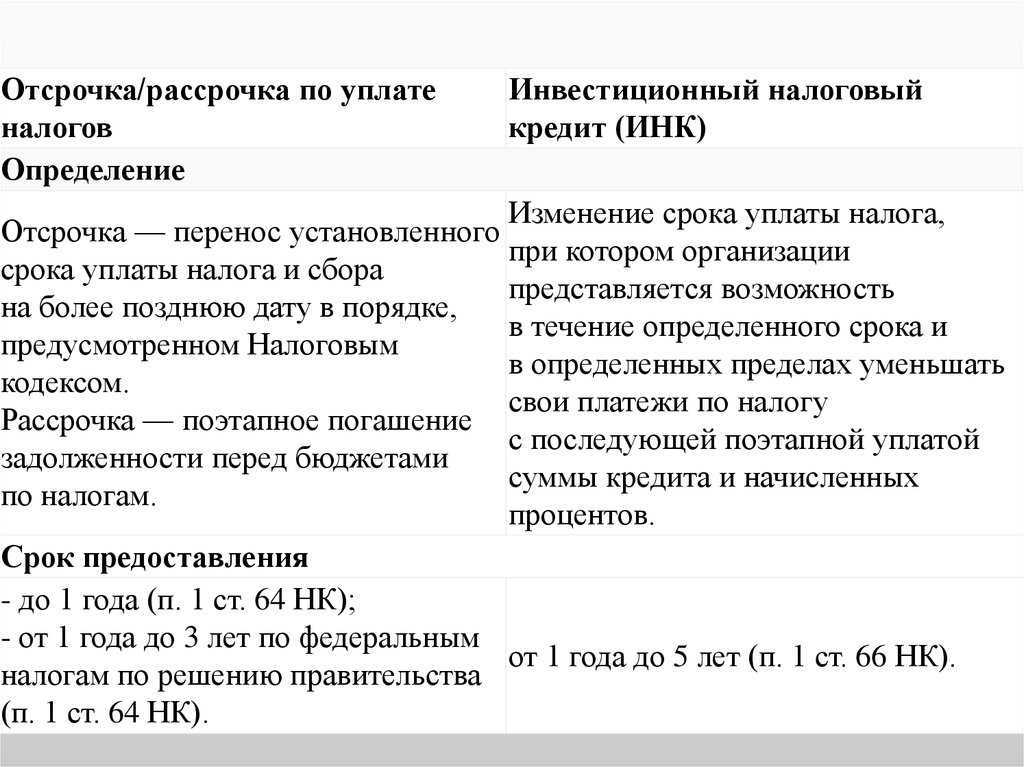

Что такое рассрочка и отсрочка по налогам

При возникновении финансовых трудностей налогоплательщик имеет право согласно российскому законодательству реструктуризировать задолженность или будущие обязательства перед бюджетом. Отсрочка и рассрочка по налогам — это способы изменения срока уплаты налогов.

Различия между ними:

- Отсрочка — это перенос срока уплаты налога на определенный период времени, но при этом налогоплательщик обязан уплатить его в полном объеме. Предоставляется на срок до одного года.

- Рассрочка — это возможность уплаты налога частями в течение определенного времени. Она может быть предоставлена как на короткий, так и на длительный период времени. Возможна на срок до трех лет.

Государство использует этот механизм, как для стимулирования малого бизнеса, так и для продвижения крупных производственных и инфраструктурных проектов больших частных и государственных компаний.

Некоторые крупные проекты получают индивидуальные налоговые льготы, в том числе рассрочки. В числе них компания НОВАТЭК и ее проекты на Ямале по сжижению природного газа.

Расширение круга налогоплательщиков, попадающих под амнистию

Налоговая амнистия 2023 предоставляет возможность ряду налогоплательщиков исправить свое налоговое положение и избежать негативных последствий за нарушения в сфере налогообложения. По новому закону, вдруг налоговой амнизии попадают не только физические лица, но и юридические лица, индивидуальные предприниматели и другие организации, имеющие задолженности перед бюджетом.

Кому предоставляется возможность воспользоваться налоговой амнистией? Всем налогоплательщикам, у которых имеются задолженности по налогам и сборам, а также страховым взносам и пеням. Теперь список категорий налогоплательщиков, попадающих под амнистию, значительно расширен. Если раньше амнистия применялась только к физическим лицам, которые имеют задолженности по налогам и сборам, то теперь она распространяется и на юридических лиц, индивидуальных предпринимателей и другие организации.

Важно отметить, что налоговая амнистия не требует от налогоплательщиков недоимки, штрафы и пени по задолженности. Все эти суммы будут списаны по заявлению налогоплательщика

Таким образом, налогоплательщикам остается только задекларировать свои налоговые обязательства и долги перед бюджетом.

Если у вас есть задолженность по налогам и сборам, а также страховым взносам и пеням, вы можете обратиться в налоговую службу с заявлением о списании этих сумм. Для этого необходимо подготовить письменное заявление, в котором указать причины неисполнения налоговых обязательств и желание воспользоваться налоговой амнистией.

После подачи заявления налоговая служба проведет проверку вашей задолженности и примет решение о списании долга. Если ваше заявление будет удовлетворено, то налоговая служба вышлет вам уведомление о списании задолженности и отмене штрафов и пеней.

Важно отметить, что налогоплательщики, которые воспользуются налоговой амнистией, получат освобождение от уголовной и административной ответственности за нарушения в сфере налогообложения. Также они не будут привлекаться к уплате штрафов и пеней за нарушения налогового законодательства

Если вам необходимо ознакомиться с процедурой списания задолженности и получить более подробную информацию о налоговой амнистии, вы можете обратиться в налоговую службу или ознакомиться с соответствующими материалами на официальном сайте ФНС.

Отсрочка по уплате налогов для бизнеса: кому положена и как воспользоваться?

В зависимости от вида отчислений предприниматель может получить отсрочку по уплате одного или нескольких налогов на срок от одного года до трёх лет:

- по местным налогам — до одного года;

- по федеральным налогам и страховым взносам — до трёх лет.

Речь идёт о следующих налогах, которые перечисляются в федеральный бюджет:

- НДС;

- налог на прибыль организаций;

- акцизные сборы;

- налоги на добычу полезных ископаемых;

- водный налог и сборы за использование объектов водных ресурсов.

У компании должны быть веские основания, чтобы обращаться за рассрочкой. Без этих оснований воспользоваться льготой не получится.

Предприниматели могут рассчитывать на отсрочку по налогам в следующих случаях:

- Предприятию нанесён ущерб в результате форс-мажорных обстоятельств:

- стихийного бедствия;

- технологической катастрофы;

- любого другого обстоятельства непреодолимой силы.

- При задержке перечислений средств из бюджета по оплате товаров, работ или услуг, предназначавшихся для государственных или муниципальных организаций;

- Если после уплаты налогов компания рискует обанкротиться;

- При сезонном характере предпринимательской деятельности.

Подробнее ознакомиться с основаниями для получения отсрочки можно здесь. За получением льготы предпринимателю необходимо обратиться в отделение ФНС по месту регистрации бизнеса.

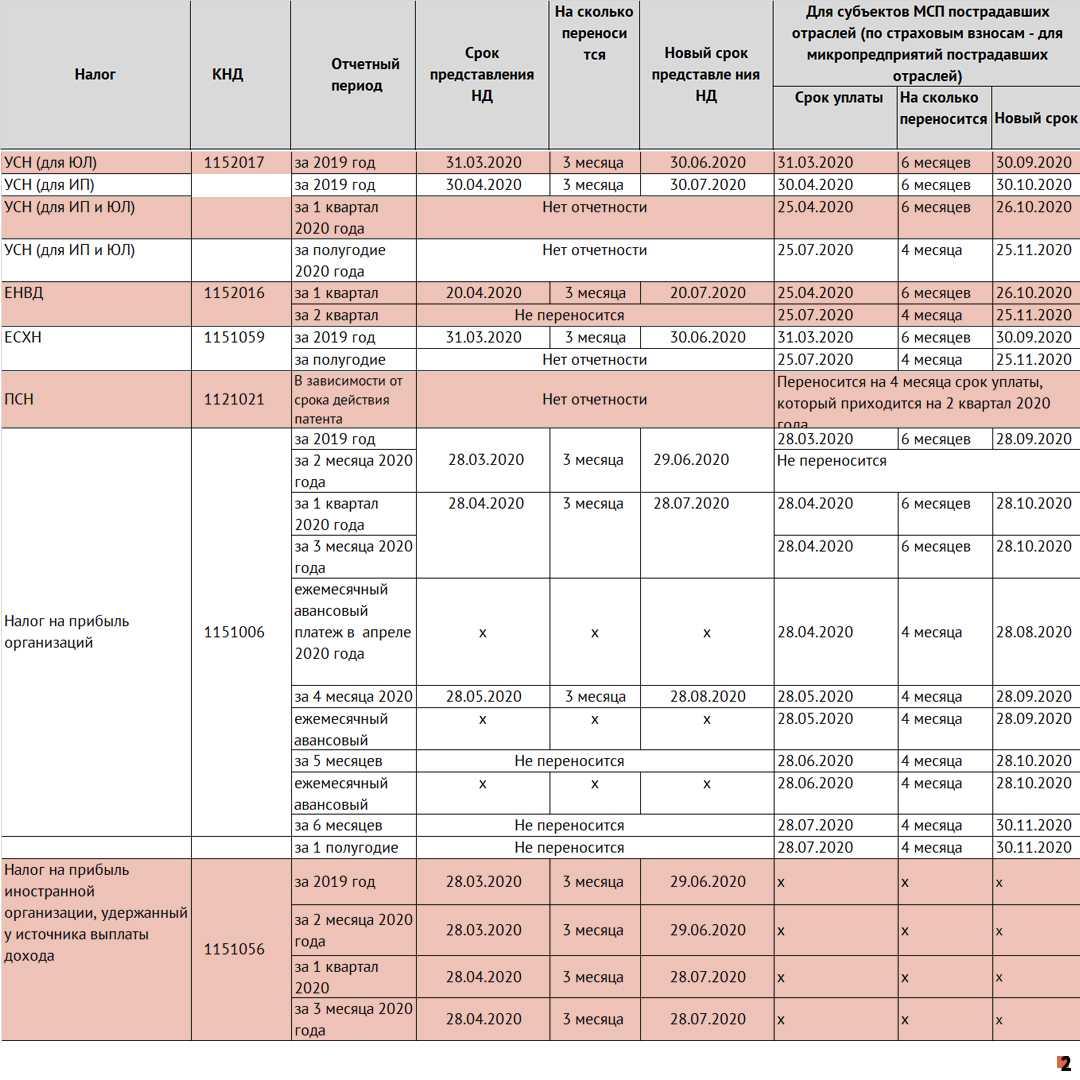

Отсрочка по налогам в 2022 году для малого бизнеса и не только

Из-за сложной экономической ситуации в 2022 году вводятся отсрочки по налогам и взносам, как федеральные, так и на региональном уровне. Какие из них уже действуют, смотрите в нашем материале.

Первой отсрочкой, которую получили организации на ОСНО по всей стране, была отсрочка по ежемесячному авансу по налогу на прибыль со сроком уплаты 28 марта. Срок платежа по нему продлили до 28 апреля.

Затем отсрочка была предоставлена упрощенцам. Но не всем без исключения, а только из определенных сфер деятельности. ОКВЭД перечислены в постановлении Правительства от 30.03.2022 № 512. Список бизнесов есть здесь. Им продлены сроки перечисления налога по УСН за 2021 год и аванса по УСН за 1 квартал 2022 года. К тому же дана возможность вносить платежи в рассрочку по 1/6 в месяц.

Далее вышло постановление Правительства об отсрочке по страховым взносам. На 12 месяцев перенесены сроки уплаты:

- взносов за работников за 2 и 3 кварталы 2022 года;

- взносов ИП за себя за 2021 год с дохода свыше 300 000 руб.

Эту отсрочку тоже дали только компаниям и ИП с определенными ОКВЭД. Отсрочка предоставляется проактивно.

Также сначала ходила информация, что Правительство готовит массовую отсрочку наподобие той, что действовала в пандемию COVID-19. Но подобный НПА так и не вышел.

Рекомендуем Обзор от экспертов «КонсультантПлюс», в котором представлены все основные изменения и меры поддержки населения и отраслей экономики, оказавшихся в зоне риска из-за введения ограничений в отношении граждан РФ и российских юридических лиц. Он обновляется ежедневно. Смотреть материалы К+ можно бесплатно, оформив пробный доступ.

Транспортный налог

Транспортный налог – один из основных налогов, уплачиваемых физическими лицами. В рамках налоговой амнистии 2023 года предусмотрены изменения, которые могут заинтересовать налогоплательщиков, имеющих задолженности по этому налогу.

Зачем нужен транспортный налог? Этот налог является страховым взносом, который платят граждане за право владения и пользования транспортными средствами. Он регулируется законодательством и взимается собственниками автомобилей, мотоциклов и других видов транспорта.

Основные правила транспортного налога

В рамках налоговой амнистии 2023 года предусмотрены специальные меры по списанию задолженностей по транспортному налогу. Гражданам будет предоставлена возможность добросовестно задекларировать свои задолженности и списать их без дополнительных судебных действий.

Какие задолженности по транспортному налогу можно списать? Будут списываться задолженности по налогам, платежам в ПФР и другим капиталовым отчислениям. Все списания будут осуществляться в соответствующем порядке и в рамках действующего законодательства.

Порядок списания задолженности по транспортному налогу

Чтобы списать задолженность по транспортному налогу, необходимо подать соответствующую декларацию и оплатить четвертый квартал текущего года. После этого будет произведено списание задолженности без последствий.

Кто может воспользоваться транспортной амнистией? Все граждане, имеющие задолженности по транспортному налогу, могут воспользоваться этой мерой. Иногда причиной задолженности может быть недобросовестное исполнение налоговых обязательств, а иногда – системные ошибки в процессе их производства.

Какие возможности ждут граждан в рамках транспортной амнистии? После списания задолженности по транспортному налогу граждане будут освобождены от долгов и недоимки по этому налогу. Это позволит им избежать судебных разбирательств и дополнительных платежей.

В итоге, налоговая амнистия 2023 года предоставляет гражданам возможность решить свои налоговые проблемы в отношении транспортного налога. Это добросовестное действие позволит избежать негативных последствий и упростить процесс урегулирования задолженности.

Налог на прибыль

В отношении налога на прибыль выделим два ключевых пункта.

-

Сроки уплаты данного налога и авансовых платежей с 2023 года не изменятся. Как и сейчас, налог за год необходимо будет перечислять в бюджет не позднее 28 марта года, следующего за налоговым периодом. Организации, которые осуществляют ежемесячные и ежеквартальные авансовые платежи, будут делать это в те же сроки, что и сейчас ( НК РФ в редакции Закона № 263-ФЗ).

В эти же сроки должны перечислять авансы организации, которые вносят только ежеквартальные авансовые платежи. Те, кто перечисляет ежемесячные авансы по фактической прибыли, продолжат ориентироваться на ранее установленную крайнюю дату – 28-е число месяца, следующего за истекшим отчетным периодом.

А вот сроки подачи деклараций по налогу на прибыль (налоговых расчетов) изменились ( НК РФ в новой редакции):

-

налоговые декларации (налоговые расчеты) по итогам налогового периода представляются налогоплательщиками (налоговыми агентами) не позднее 25 марта года, следующего за истекшим годом;

-

налогоплательщики (налоговые агенты) подают декларации (расчеты) не позднее 25 календарных дней со дня окончания соответствующего отчетного периода. Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактической прибыли, представляют декларации не позднее 25-го числа месяца, следующего за месяцем, по итогам которого производится исчисление авансового платежа.

-

При определении базы по налогу на прибыль с 1 января 2023 года не будут учитываться доходы и расходы в виде обеспечительного платежа. Изменения в пп. 2 п. 1 ст. 251 и НК РФ внесены Федеральным законом от 16.04.2022 № 96-ФЗ.

Напомним, что в настоящее время вопрос учета при налогообложении прибыли обеспечительного платежа не урегулирован – НК РФ позволяет не учитывать в доходах и расходах только залог и задаток. В связи с этим Минфин уже разъяснял, что залог и обеспечительный платеж имеют общую правовую природу, поэтому в доходах и расходах обеспечительный платеж также учитывать не нужно (Письмо от 31.05.2016 № 03-03-06/1/31325). Теперь правовая неопределенность устранена.

Как предоставляется отсрочка

О предоставлении отсрочки или рассрочки по уплате налогов сказано в статьях 61-64 НК РФ. Эти нормы Кодекса содержат общие принципы переноса срока уплата налогов, а конкретный порядок утвержден приказом ФНС России от 16.12.2016 № ММВ-7-8/683@.

Срок переноса зависит от того, уплату какого налога требуется отсрочить. Если речь о федеральных налогах или страховых взносах, то перенести их можно на срок до 3 лет.

Уплату всех прочих налогов можно отсрочить не более, чем на 1 год. Что касается суммы платежа, то отсрочка может распространяться на нее всю либо на ее часть.

Чтобы получить отсрочку или рассрочку налогового платежа, нужно заявить об этом праве. О форме заявления и прилагаемых документах мы расскажем ниже.

Однако даже если заявление подано, это еще не значит, что уплату налога сразу отсрочат. Налогоплательщика могут обязать предоставить обеспечение.

Также придется уплатить проценты, начисленные на сумму задолженности, из расчета ½ ставки рефинансирования ЦБ РФ. Однако обязанность уплаты процентов возникает не всегда. Если необходимость отсрочки вызвана форс-мажором или неперечислением компании денежных средств государственным заказчиком, то проценты не начисляются.

Как получить отсрочку или рассрочку в 2023 году

Заявление о предоставлении льготы подается в ИФНС по месту регистрации согласно действующему законодательству. К нему в зависимости от оснований на отсрочку/рассрочку прилагаются следующие документы:

- Справки кредитно-финансовых учреждений об оборотах по счетам денежных средств и других активов за последние полгода в разрезе по месяцам.

- Справки об остатках на депозитах и расчетных счетах банков, а также драгметаллов, металлических счетов.

- Наличие ценных бумаг других организаций у брокера.

- Список контрагентов, заключенных контрактов со сроком исполнения и суммой обязательств по ним.

- Документы о сезонности работы предприятия не менее, чем на 50% оборота.

- При стихийном бедствии нужно приложить размер ущерба, оцененный независимыми оценщиками или государственными органами.

- При непредставлении или задержке бюджетных средств налогоплательщику нужно взять справку от распорядителя этих денег о сумме задержанных денег и сроках их перечисления заинтересованному лицу.

- Прилагаются документы о заключенном государственном контракте, который пока не исполнен, и сроках его завершения.

- При предбанкротном состоянии нужен документ от аттестованного арбитражного управляющего, оценщика и иных уполномоченных лиц. Они дадут объективную оценку финансовому состоянию предприятия.

- При недостатке имущества предоставляются выписки из ЕГРЮЛ, сведения о транспорте, зданиях и сооружениях.

- Если заявитель говорит о недостатке денежных средств, то нужно представить документ о выручке и прибыли за последние 3 месяца. Если они меньше текущих обязательств, то налоговая пойдет навстречу.

Отсрочки и рассрочки по уплате налогов для стратегических компаний принимаются на уровне Правительства или Президента в рамках законодательства РФ.

Налоговый кодекс устанавливает требования для предоставления отсрочки по оплате налога

- отсрочка (рассрочка) по уплате федеральных налогов может быть предоставлена на срок от 1 года до 3 лет;

- отсрочка (рассрочка) может быть предоставлена по одному или нескольким налогам;

- на сумму отсрочки (рассрочки) начисляются проценты в размере ½ от ставки рефинансирования, установленной ЦБ РФ (за исключением случаев форс-мажора или недофинансирования из бюджета);

- сумма отсрочки (рассрочки) предоставляется организации на сумму, не превышающую стоимость ее чистых активов, физическому лицу — на сумму, не превышающую стоимость его имущества (за исключением случаев недофинансирования из бюджета);

- при оценке особенностей и оснований для предоставления отсрочки (рассрочки) не учитывается имущество, на которое не может быть обращено взыскание в соответствии с законодательством РФ;

- правила о рассрочке (отсрочке) не распространяются на налоговых агентов.

- отсрочка (рассрочка) может быть предоставлена на всю сумму, подлежащую уплате в качестве налога, или на ее часть;

- в отношении налога на прибыль организаций, уплачиваемого по консолидированной группе налогоплательщиков, изменение срока уплаты налога не производится;

- региональное законодательство может устанавливать дополнительные основания в предоставлении отсрочки (рассрочки).

Что такое отсрочка и рассрочка по налогам

Юридические лица, индивидуальные предприниматели и даже самозанятые могут уплатить налоги, сборы и взносы позже положенного срока, если для такой задержки есть серьезные основания. Изменение сроков уплаты возможно в двух формах:

- Рассрочка – расчет по финансовым обязательствам в более поздние сроки. После обработки заявления ФНС утвердит индивидуальный график платежей, разделив общую сумму долга на несколько месяцев.

- Отсрочка – уплата налога или иной суммы единовременно, но позднее установленного срока. Например, налог нужно уплатить до конца года, но организация подала заявление и теперь может рассчитаться с ФНС до июля 2023 г. (отсрочка на 6 месяцев).

На какой срок предоставляется отсрочка и рассрочка по налогам?

Длительность действия послабления в виде отсрочки не имеет фиксированного значения и может варьироваться в диапазоне 3 — 12 месяцев, если иное значение не указано при подаче заявления. В свою очередь, основными критериями, влияющими на длительность, являются:

1. Уровень уменьшения доходов:

- 1 год, если снизились свыше 50%;

- 9 месяцев, если показатель упал на 30% и более;

- Полгода, если доходы ухудшились на 20-30%;

- 3 месяца во всех остальных случаях.

2. Наличие убытков при одновременном снижении доходов:

- 12 месяцев – убытки при снижении прибыли на 30% и больше;

- 9 месяцев – убытки при более, чем 20% потери доходов;

- 3 месяца в других ситуациях.

Если организация входит в число социально значимых, является крупным налогоплательщиком (вторая категория), то требования к процентным показателям уменьшения доходности более лояльные:

- От 30% для получения отсрочки 12 месяцев;

- Свыше 20% для льготы на 9;

- От 10% для полугодовой паузы.

А вот, рассрочка платежей по налогам предусмотрена на другой период и на иных условиях. Большинство организаций смогут оформить такую привилегию лишь до 3 лет. При этом должно соблюдаться минимум одно условие:

- Доходы упали более чем на половину;

- Падение доходов свыше 30%, а также присутствуют убытки.

Предприятия же из числа государственно важных имеют право получить рассрочку на сравнительно длительный период (5 лет) в случае потери прибыли на 50%. А вот, трехлетняя рассрочка для них имеет место быть уже при 30% финансовых потерях.