Принятие решения об отсрочке налогов: нюансы

Рассматриваемое решение должно быть принято ФНС в течение 30 дней после получения комплекта указанных выше документов. При этом, юрлицо может направить налоговикам ходатайство о предоставлении отсрочки по налогу на период принятия соответствующего решения.

Решение ФНС должно отражать:

- величину задолженности хозяйствующего субъекта перед бюджетом;

- наименование налога — одного или нескольких, по которым предоставляется рассрочка;

- сведения о процентах — уплачиваемых вместе с налогом в предусмотренных законом случаях;

- сведения об имуществе, используемом в качестве предмета залога, о поручительствах и финансовых гарантиях.

В случае, если ФНС принимает решение отказать налогоплательщику в реализации его права на отсрочку платежа — соответствующее решение должно быть мотивировано. В любом случае фирма вправе оспорить его в установленном порядке.

Копия рассматриваемого решения направляется юрлицу в течение 3 дней. При необходимости копия документа также направляется в территориальное подразделение ФНС, в котором фирма стоит на учете (если представительство ФНС, в которое подаются документы, располагается в другом месте).

Можно отметить, что на уровне региональных и муниципальных правовых актов могут устанавливаться иные основания для предоставления хозяйствующим субъектам отсрочек по тем или иным налогам — но только относящимся к региональным или местным. По федеральным налогам правила предоставления отсрочек устанавливаются только в НК РФ и иных нормативных актах федерального уровня.

В случае, если отсрочка запрошена по региональному или муниципальному налогу, то территориальные представительства ФНС, принимая решения об отсрочках таким налогам, согласуют свои действия с региональными или муниципальными властями. В свою очередь, при рассмотрении отсрочек по федеральным налогам специалисты ФНС не совещаются с кем-либо: принятие решений по соответствующим платежам находится только в компетенции ФНС.

Полномочия в действии

Рассрочку или отсрочку по платежам ИП и организации могут получить, если они числились в реестре малого и среднего предпринимательства (МСП) по состоянию на 01.01.2022. Отсрочку можно будет получить по подлежащим выплате в 2022 году налогам, страховым платежам, пеням и штрафам по ним.

Кроме этих субъектов бизнеса данной мерой могут воспользоваться и более крупные игроки, однако здесь необходимо получение соответствующего разрешения.

Однако просто иметь статус малого бизнеса, предпринимателя и так далее для получения отсрочек или рассрочки недостаточно. Для получения отсрочки или рассрочки по налогам необходимо наступление одного или нескольких обстоятельств:

- Налоговые доходы по налогу на прибыль или выручка по НДС за отчетный период, предшествующий кварталу, в котором подается заявление на отсрочку/рассрочку, снизились по сравнению с аналогичным периодом прошлого года более, чем на 10%.

- Выручка от операций, облагаемых по ставке 0%, уменьшилась более чем на 10% — это условие для организаций, у которых выручка по «нулевым» операциям составляет более 20% от общей суммы выручки в аналогичном периоде 2021 года.

- За отчетные периоды 2022 года получен убыток, в то время как в 2021 году убытка не было.

- Суммы аванса или налога снизились более, чем на 10% по сравнению с аналогичным периодом 2021 года — для форм налогообложения УСН и ЕСХН. При этом нужно сдать уведомление об исчисленных авансах за отчетный период, предшествующий кварталу подачи заявления на отсрочку или рассрочку, по сравнению с аналогичным периодом 2021года.

Какими документами я должен подтверждать тот факт, что мой бизнес пострадал от санкций? Спросите юриста

Помимо этого компания или индивидуальный предприниматель должен соответствовать следующим обязательным условиям:

- Численность штата сотрудников по сравнению с предыдущим периодом должна быть сохранена на уровне не менее 90%;

- Средняя заработная плата сотрудников должна быть не менее МРОТ.

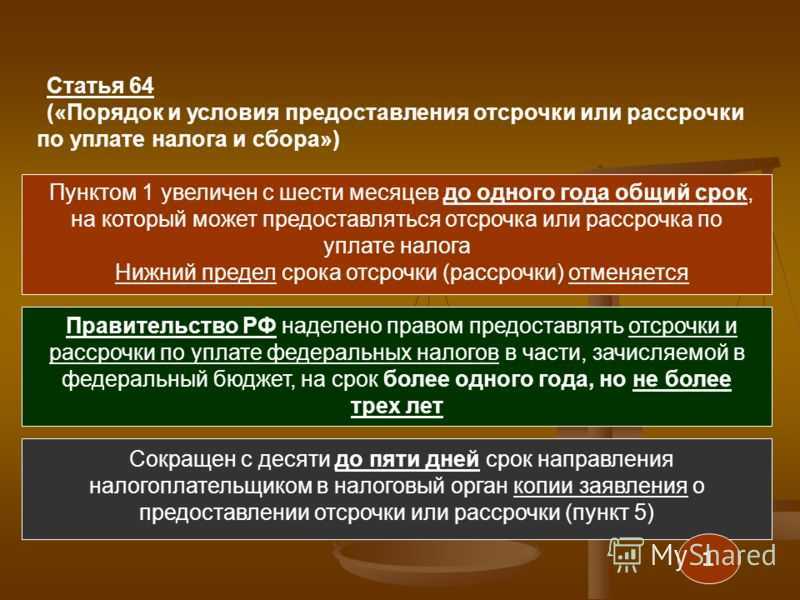

Максимальный срок, на который можно получить отсрочку по налогам, составляет 1 год.

Шаг 1. Убедитесь в отсутствии обстоятельств, исключающих возможность получения отсрочки или рассрочки по уплате налога

- возбуждено уголовное дело по признакам преступления, связанного с нарушением законодательства о налогах и сборах;

- проводится производство по делу о налоговом или административном правонарушении в области налогов и сборов;

- у налоговых органов имеются достаточные основания полагать, что вы можете воспользоваться изменением срока уплаты налога для сокрытия своих денежных средств или иного имущества, подлежащего налогообложению, либо имеются основания предполагать, что вы собираетесь выехать за пределы РФ на постоянное жительство;

- в течение трех лет, предшествующих дню подачи вами заявления об изменении срока уплаты налога, налоговым органом было вынесено решение о прекращении действия ранее предоставленной отсрочки, рассрочки или инвестиционного налогового кредита в связи с нарушением условий соответствующего изменения срока уплаты налога.

Финансовые гарантии

Чтобы получить отсрочку, нужно предоставить материальное обеспечение, которым может стать:

- залог;

- поручительство;

- банковская гарантия.

Формы для заявления о залоге и поручительстве можно . Если отсрочка запрашивается по результатам налоговой проверки, то в качестве её финансового обеспечения возможна только банковская гарантия.

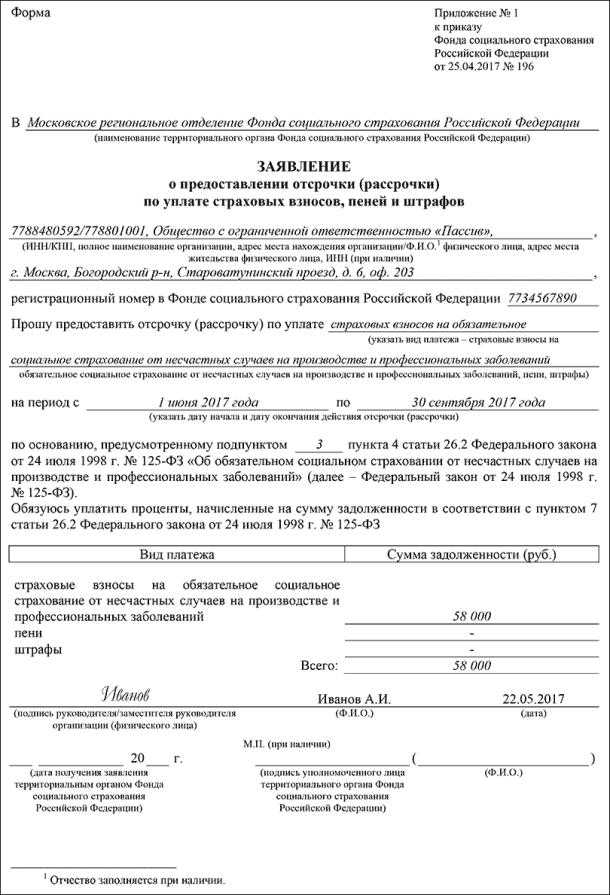

Решение об отсрочке по налогам и страховым взносам принимается в срок до 30 рабочих дней с момента получения налоговиками заявления. О принятом решении ведомство оповестит в письменном виде.

Налоговая служба также пристально следит за корректностью расчётов с покупателями. В 2021 году для большинства ИП и небольших компаний использование онлайн-кассы — обязательно, а за её отсутствие грозит штраф. Если нет возможности приобрести терминал, его можно выгодно взять в аренду.

Альтернативные варианты

Бухгалтерия часто жалуется, что получить льготные условия по налогам не так-то просто, сложности могут возникнуть на любом этапе подачи заявки. Неуплата налога в срок грозит наложением ареста на имущество, штрафом и начислением пени.

Когда возможности заплатить вовремя нет, а с документами возиться не хочется, гореспециалисты выбирают альтернативный путь: подают заведомо некорректную декларацию с указанием лишь части суммы налога к уплате, а затем, до того, как налоговая обнаружит несоответствие — оплачивают разницу и подают еще одну, уже уточненную декларацию.

Во-первых, этот сценарий заведомо негативный и создает дополнительные затраты на оплату пеней, сформировавшихся за счет увеличения суммы налога к уплате по уточненной налоговой декларации, а, во-вторых, чреват недоверием со стороны налоговых органов в будущем.

Когда государство готово идти на встречу и предоставлять льготные условия по погашению налогового долга, странно, что иные варианты в стиле 90-х ещё существуют. Пренебрежительное отношение к репутации бизнеса со стороны специалистов, которые используют незаконные схемы отсрочки, говорит об их некомпетентности.

Какие документы нужно подать

Для отсрочки или рассрочки вам понадобятся:

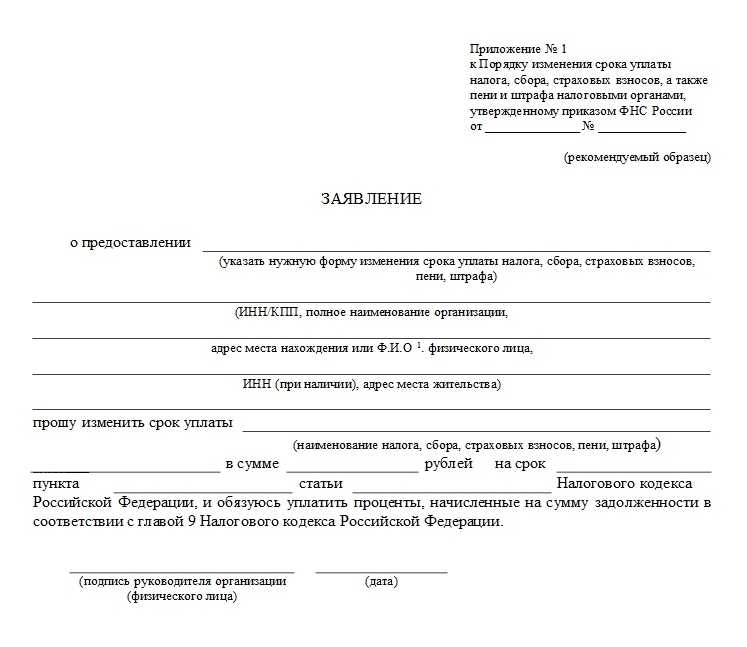

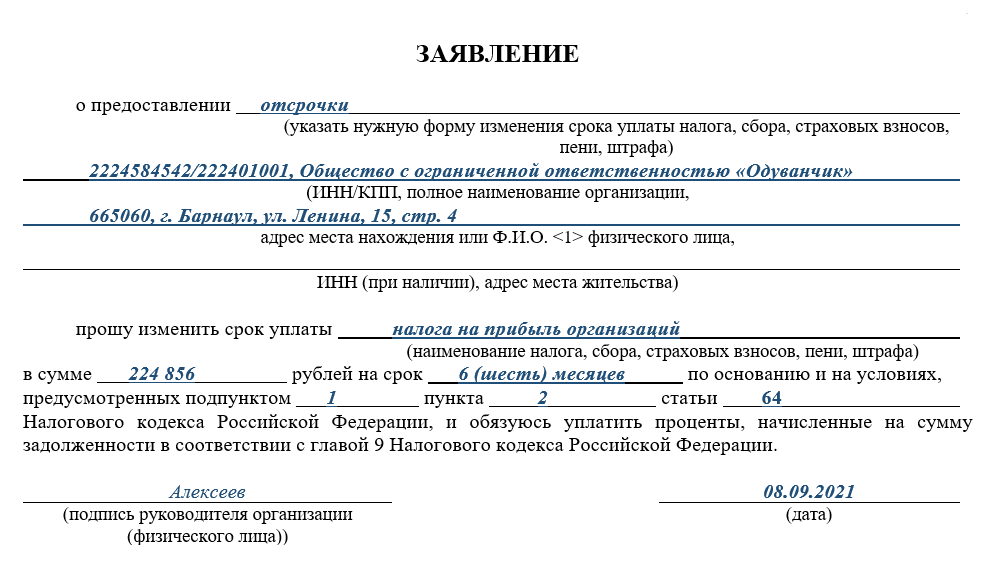

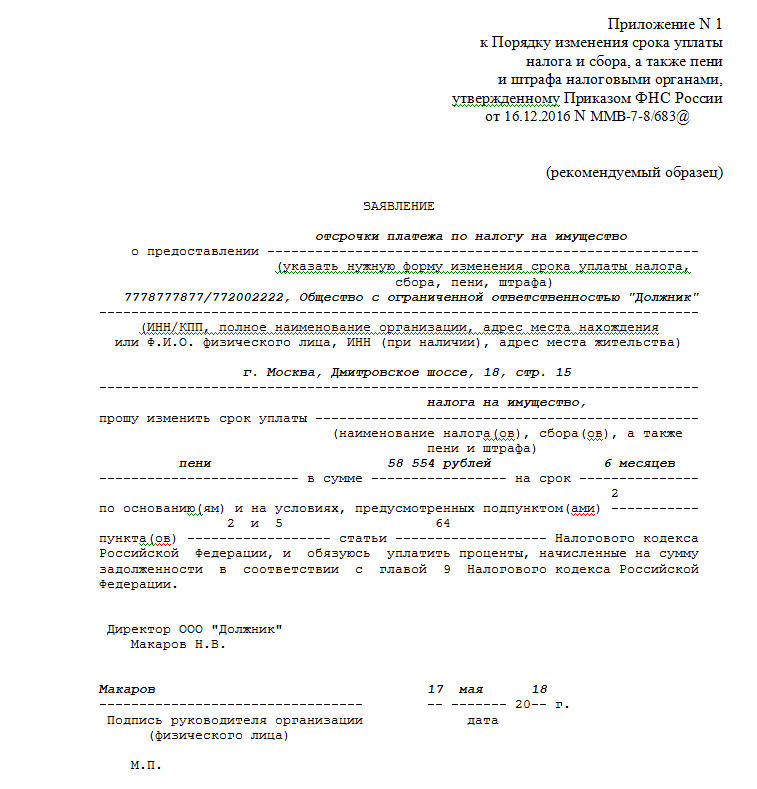

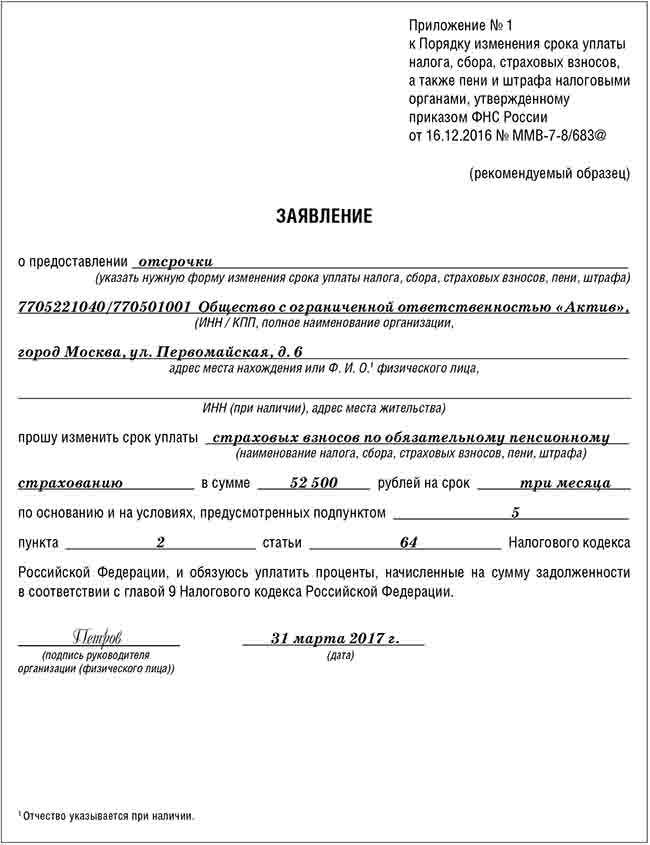

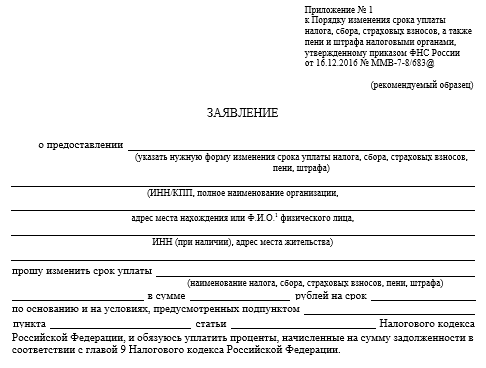

- Заявление. Его форма не утверждена. Вы можете использовать форму, рекомендованную ФНС России;

- Документы, подтверждающие ваше право на отсрочку (рассрочку). Например, если вы обращаетесь в связи с сезонностью вашей деятельности, приложите документ, который подтвердит, что доля доходов от сезонных видов деятельности не менее 50% общей величины ваших доходов. Перечень документов для каждого случая приведен в п. 5.1 ст. 64 НК РФ;

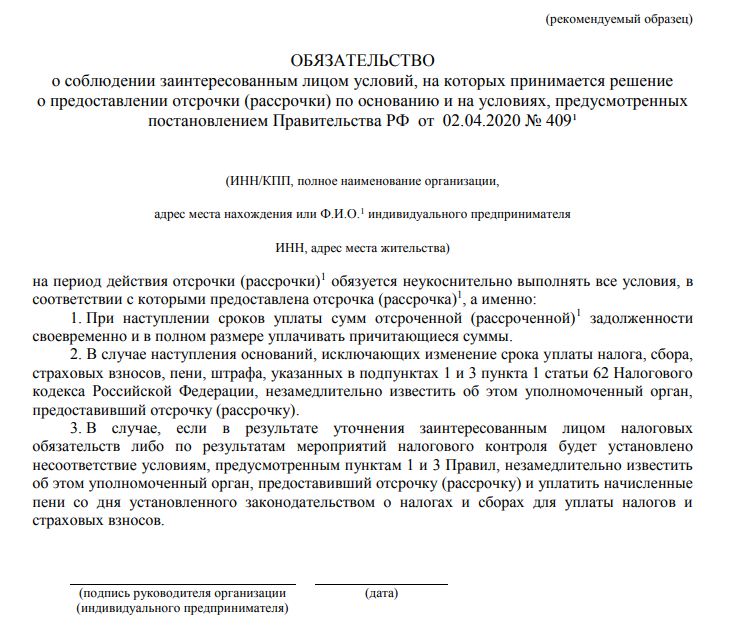

- Обязательство о соблюдении условий, на которых вам предоставят отсрочку (рассрочку);

- Предполагаемый график погашения задолженности;

- Справки банков об остатках денежных средств (драгметаллов) на всех ваших счетах;

- Справки банков о ежемесячных оборотах денежных средств (драгметаллов) за шесть предыдущих месяцев;

- Справки банков о наличии или отсутствии у вас расчетных документов, помещенных в картотеку неоплаченных;

- Перечень ваших должников с указанием цен и сроков договоров, заключенных с ними, копии таких договоров.

Если вы просите рассрочить доначисления по проверке, вы должны предоставить банковскую гарантию.

Кроме этого, налоговый орган и в других случаях может дополнительно запросить у вас документы об имуществе, которое может быть предметом залога, поручительство или банковскую гарантию.

Вы также можете подготовить ходатайство о том, чтобы не платить задолженность, пока не примут решение об отсрочке (рассрочке).

Кто может получить отсрочку или рассрочку по налогам

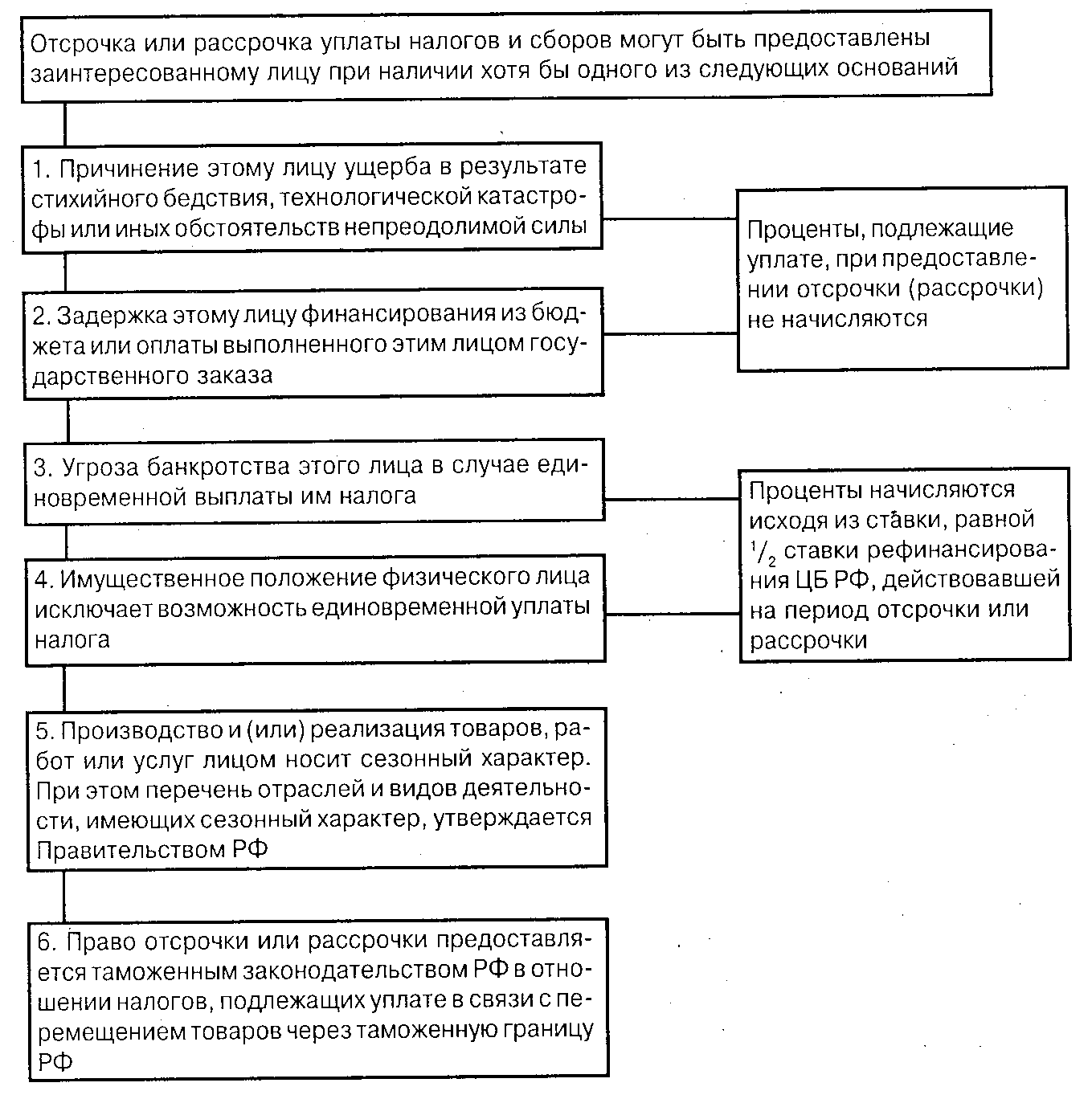

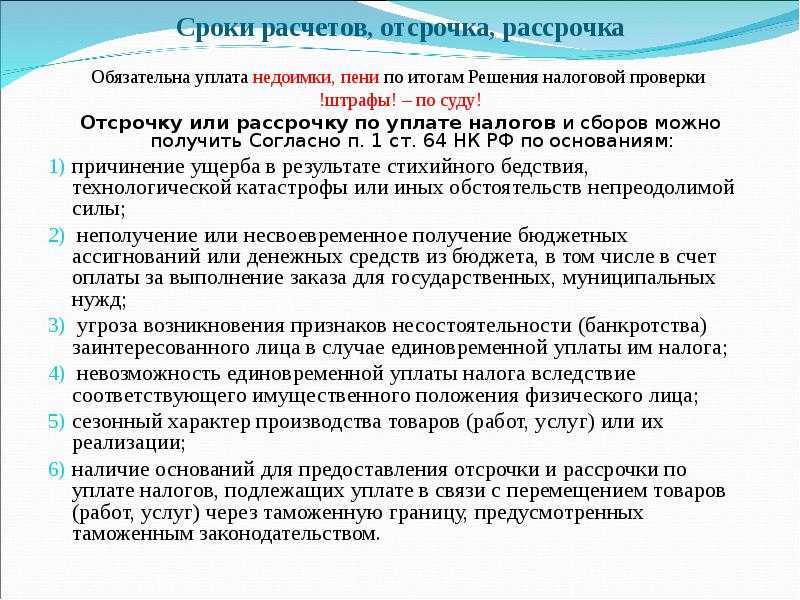

В соответствии со статьей 64 НК РФ отсрочку или рассрочку по налогам может получить заинтересованное лицо, если его финансовое положение не позволяет произвести уплату налога в установленный законодательством срок. При этом у него есть основания предполагать, что в течение периода, на который будет предоставлена отсрочка у него появится возможность уплатить налог.

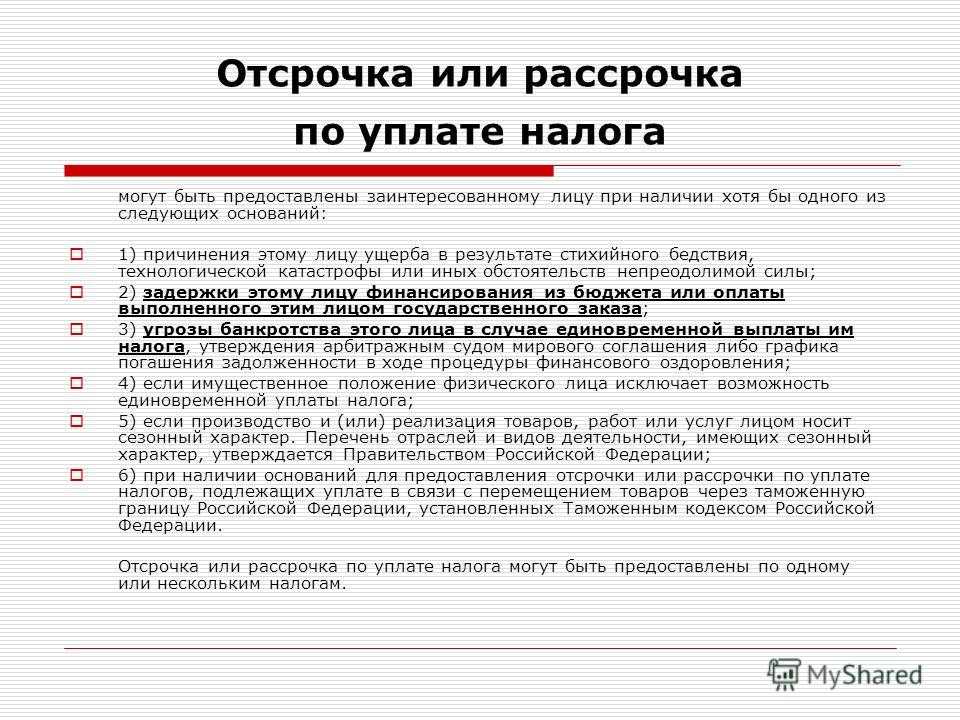

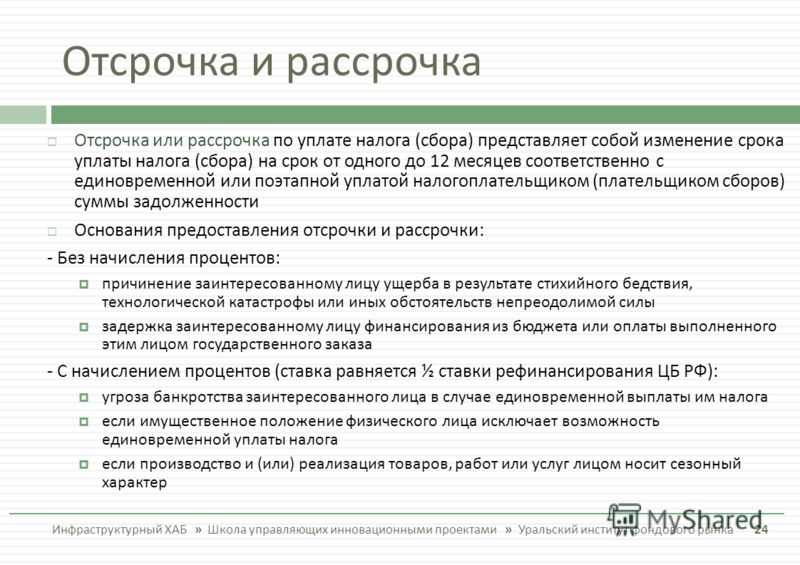

Получить отсрочку или рассрочку по налогам заинтересованное лицо может получить в следующих ситуациях:

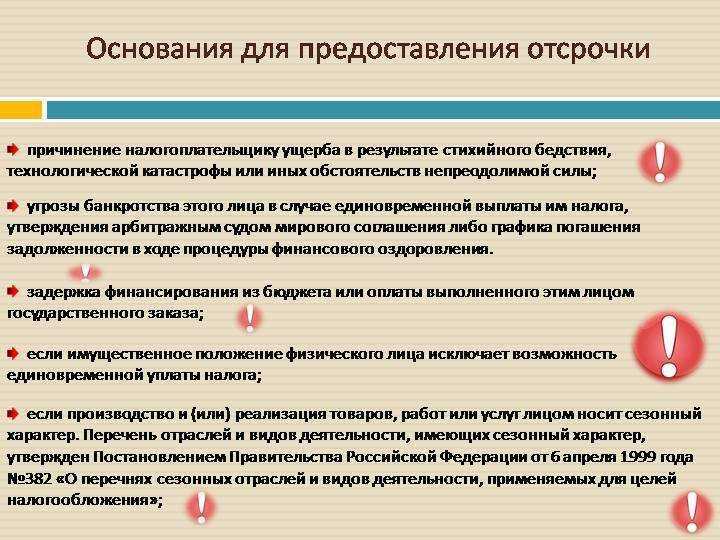

- в результате стихийного бедствия, катастрофы и иных чрезвычайных обстоятельств лицу был нанесен ущерб;

- при выполнении государственного заказа произошла задержка оплаты или финансирования;

- если лицо единовременно уплатит налог, то ему грозит банкротство;

- лицо занимается производством или реализацией товаров (работ, услуг), которые носят сезонный характер.

Как подтвердить право на отсрочку

Когда причиной отсрочки по уплате налоговых платежей становятся обстоятельства непреодолимой силы (форс-мажор), то к соответствующему заявлению нужно приложить акт с оценкой понесённых потерь от одного из органов исполнительной власти или подразделения МЧС.

Если налоги не были поступили по вине бюджетной организации, которая оплатила вовремя товары, работы или услуги, то к заявлению следует добавить финансовый документ от заказчика. В нём указывается сумма не перечисленных из бюджета средств. Этой суммы должно хватить на компенсацию налогов, для которых запрашивается рассрочка.

Если оплата налогов невозможна из сезонного вида работ, то к заявлению приложите , подходящих под это правило.

При угрозе банкротства, которая может быть спровоцирована уплатой всей суммы налогов, получить рассрочку можно при следующих условиях:

- за три последних месяца перед подачей заявления об отсрочке на счета компании поступило меньше средств, чем необходимо для исполнения налоговых требований;

- предприятие работает больше года, и в отношении него не открыто дело о банкротстве;

- компания не подлежит реорганизации или ликвидации;

- организация получила финансовое обеспечение (гарантия) со стороны банка.

- в компании решили не обжаловать результаты налоговой проверки;

Документы, необходимые для предоставления отсрочки или рассрочки по налогам

Для получения отсрочки по налогам в налоговый орган необходимо предоставить заявление. К заявлению потребуется приложить определенный перечень документов:

- Справка из банка по оборотам денежных средств по счету за шесть месяцев, которые предшествуют подаче заявления. Справка о наличии расчетных документов, которые помещены в картотеку, либо об отсутствии их в картотеке.

- Справка из банка об остатках денежных средств на счетах в банке.

- Список контрагентов, которые являются должниками. По каждому из них необходимо указать цену договора, сроки исполнения, а также приложить копии договоров и подтверждающих первичных документов (накладные, акты выполненных работ, услуг и др.).

- Обязательство, подтверждающее соблюдение сроков по отсрочке или рассрочке, а также график погашения долга.

Дополнительно также предоставляются следующие документы:

- Заключение, подтверждающее факт стихийного бедствия или катастрофы, а также акт оценки полученного ущерба, если чрезвычайные обстоятельства явились поводом для обращения за рассрочкой.

- Документы, подтверждающие неполучение оплаты за выполненный госзаказ (составляется либо налогоплательщиком, либо распорядителем бюджетных денежных средств).

- Справка, подтверждающая, что доход от сезонной деятельности составляет менее 50% всей выручки.

В каких случаях можно получить отсрочку или рассрочку

Эти случаи ограничены. Получить отсрочку (рассрочку) вы можете лишь тогда, когда не в состоянии вовремя уплатить налоги, потому что:

- Получили ущерб из-за стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы;

- Вам не предоставили бюджетное финансирование, задержали его или перевели не в полном объеме;

- Вам не оплатили выполненный государственный или муниципальный заказ либо сделали это несвоевременно или не полностью;

- Возникнет угроза банкротства вашей организации при единовременной уплате налога;

- Ваша деятельность носит сезонный характер;

- Вам доначислили налоги после проверки и есть условия для рассрочки. Отсрочку в этом случае вам не дадут.

Любое из этих обстоятельств вы должны подтвердить документами. Учтите, что в регионах и муниципальных образованиях могут быть установлены дополнительные основания для отсрочки (рассрочки) по региональным и местным налогам. Рекомендуем с ними ознакомиться.

Отметим, что предоставление отсрочки организации, которая по решению суда признана банкротом, Налоговым кодексом РФ не предусмотрено.

В других случаях получить отсрочку или рассрочку нельзя. Для отсрочки (рассрочки) по налогам, которые платят на таможне, действует особый порядок.

По уплате каких налогов нельзя получить отсрочку или рассрочку:

- По налогам, которые вы платите как налоговый агент;

- По налогу на прибыль по КГН.

Условия получения рассрочки по налогам, начисленным по результатам налоговой проверки

Рассрочку по налогам, начисленным по проверке, вы можете получить, если не в состоянии уплатить эти налоги (пени, штрафы) в срок, указанный в требовании. Это возможно, если одновременно:

- Сумма доначислений составляет от 30 до 70% вашей выручки от реализации за год, предшествующий году, в котором решение по проверке вступило в силу;

- Вы не обжаловали решение по проверке; • ваша организация существует не менее одного года;

- Организация не находится в процессе банкротства, реорганизации или ликвидации.

Основания для получения отсрочки

Предприниматели могут рассчитывать на отсрочку по налогам в следующих случаях:

- Предприятию нанесён ущерб в результате форс-мажорных обстоятельств:

- стихийного бедствия;

- технологической катастрофы;

- любого другого обстоятельства непреодолимой силы.

- При задержке перечислений средств из бюджета по оплате товаров, работ или услуг, предназначавшихся для государственных или муниципальных организаций;

- Если после уплаты налогов компания рискует обанкротиться;

- При сезонном характере предпринимательской деятельности.

Подробнее ознакомиться с основаниями для получения отсрочки можно . За получением льготы предпринимателю необходимо обратиться в отделение ФНС по месту регистрации бизнеса.

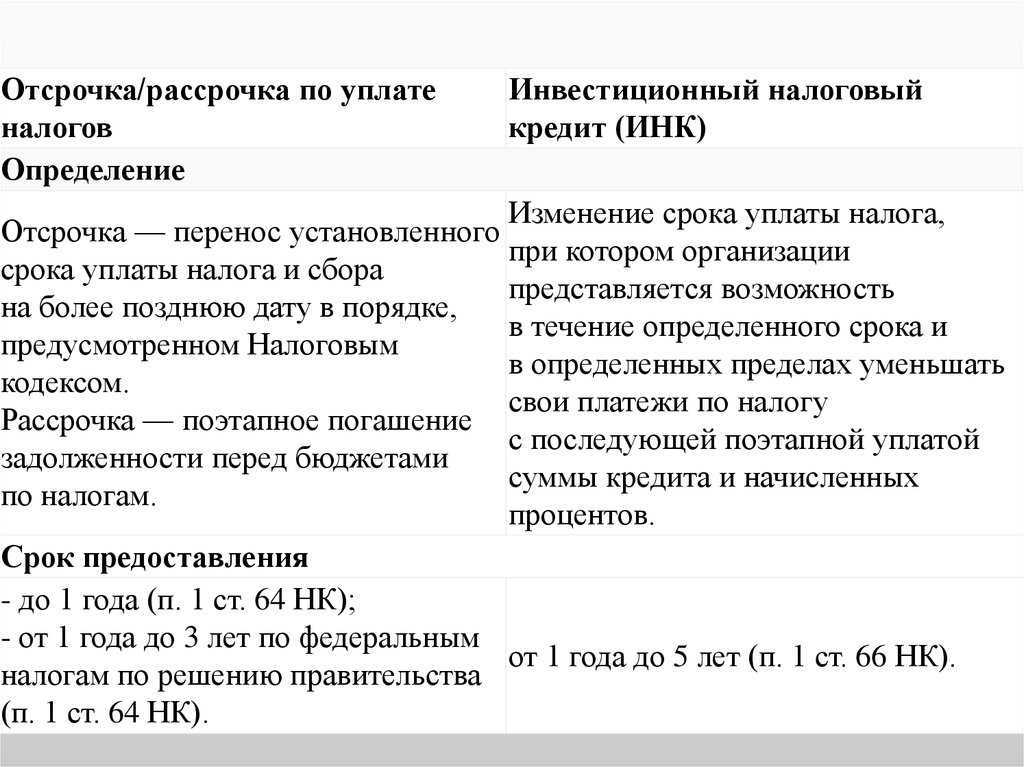

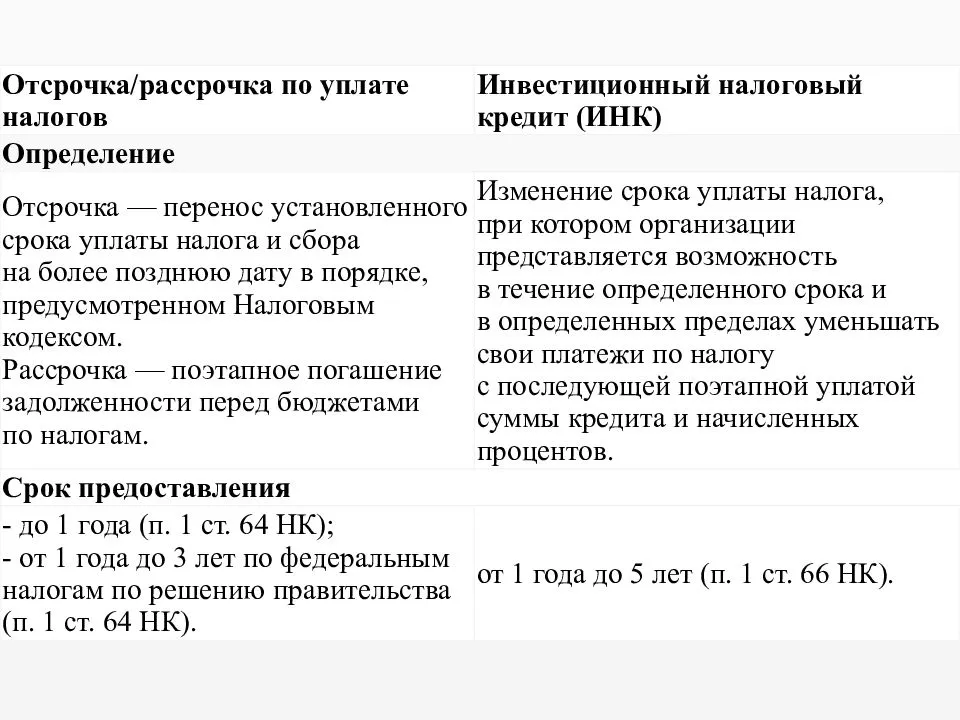

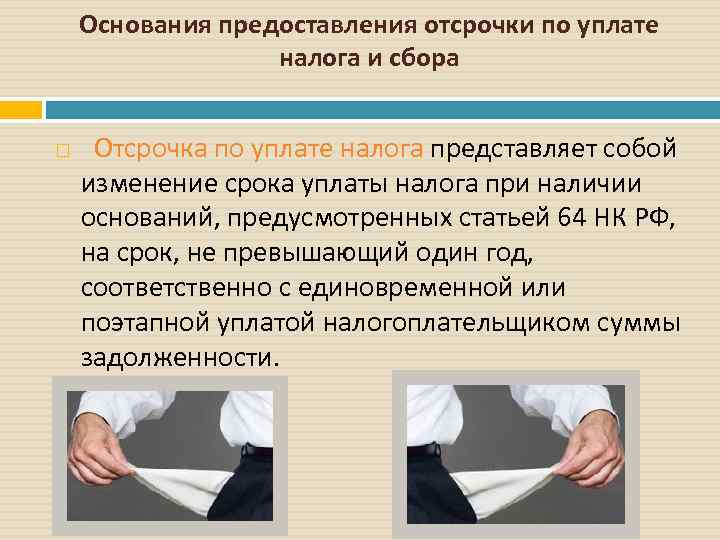

Отсрочка и рассрочка: в чем разница

Отсрочка и рассрочка — это две меры, направленные на помощь налогоплательщику. «Плохие времена» бывают у всех. И эти две меры, действительно, могут помочь выйти из затруднительного финансового положения. Так, налогоплательщик может обратиться в налоговый орган с целью получения отсрочки или рассрочки.

Смысл рассрочки в том, что на юридическое лицо или ИП дается время на постепенную уплату сумм долга по частям. Во время отсрочки же бизнесу или физлицу в статусе ИП даются так называемые «налоговые каникулы», то есть определенный период передышки, после которого он будет обязан внести весь платеж единовременно.

Для получения отсрочки или рассрочки гражданин или компания должны иметь подтвержденные документально уважительные обстоятельства. Для этого необходимо подать заявление в ФНС по месту нахождения человека или по месту регистрации предприятия. В течение 30 дней орган принимает решение о предоставлении или об отказе в предоставлении отсрочки/рассрочки.

Малый бизнес из каких областей экономики может получить отсрочку и рассрочку по уплате налогов?

Основания для отсрочки налога

Юрлицо вправе претендовать на перенос срока платежа по налогу, если оно объективно не имеет возможности перечислить соответствующий платеж в бюджет вовремя. Уважительными причинами тому с точки зрения законодателя могут быть:

- причинение юрлицу ущерба вследствие обстоятельств непреодолимой силы;

- неполучение организацией бюджетных средств, за счет которых предполагается уплата налога (если хозяйствующий субъект участвует в правоотношениях, предусматривающих получение бюджетных средств);

- угроза банкротства юрлица, которая может возникнуть вследствие уплаты им налога;

- выпуск фирмой товаров или оказание услуг по сезонному принципу;

- участие предприятия в правоотношениях, дающих право на отсрочку налога при перевозе товаров через границу Таможенного Союза.

Следует отметить, что налоговые агенты — лица, которые обязаны перечислять платежи в бюджет за других налогоплательщиков, не имеют права на получение отсрочки по соответствующим платежам. Отсрочку юрлицо может получить только по собственным налогам (или налогам филиалов либо представительств — которые не являются обособленными хозяйствующими субъектами).

Дочерние фирмы уплачивают налоги, а также решают вопросы по их отсрочкам самостоятельно — поскольку, в свою очередь, являются независимыми хозяйствующими субъектами. При этом, факт наличия оснований для отсрочки у головной фирмы не всегда сопровождается наличием аналогичных оснований у дочерних организаций.

Рассмотрим теперь то, как оформляется рассрочка юрлицом, имеющим основания для ее получения.

Отказ в предоставлении отсрочки или рассрочки по налогам

Одним из оснований для отказа в предоставлении отсрочки (рассрочки) по налогам является непредставление указанных документов. Помимо этого, отказано в рассрочке будет в случае, если в отношении налогоплательщика ведется дело по налоговом нарушении или административном нарушении в области налогов, страховых вносов, либо таможенное дело в отношении налогов, которые подлежат уплате в связи с перемещением через таможенную границу товаров.

К основаниям для отказа в предоставлении рассрочки относят ситуации, когда:

- в отношении налогоплательщика возбуждено уголовное дело, связанное с нарушением налогового законодательства;

- есть основания полагать, что просьба налогоплательщика об отсрочке является попыткой уклонения от уплаты налога;

- еще не прошли 3 года с момента вынесения решения по прошлому заявлению о предоставлении рассрочки по налогам.

В том случае, если уполномоченный орган принимает решение об отказе в предоставлении отсрочки или рассрочки по уплате налога налогоплательщика должны известить в течение 3 дней. Если заинтересованное лицо не согласно с отказным решением налогового органа, оно может обратиться в вышестоящий налоговый орган для обжалования. Если это не принесет результата, то для обжалования можно обратиться в суд. Налогоплательщик также имеет право сразу обратиться в суд для обжалования отказа.

Отсрочка для «упрощенцев»

Воспользоваться данной мерой поддержки смогут представители малого бизнеса определенных отраслей. К ним относятся:

- Обрабатывающие производства;

- Сфера культуры и спорта;

- Здравоохранение;

- Индустрия красоты;

- Турагентства;

- И другие.

Код ОКВЭД, по которому организации вправе получить новую отсрочку, должен быть основным на 1 января 2022 года — тогда отсрочка будет получена. Если после — оснований для такой отсрочки нет.

Нужна помощь юриста при общении с ФНС на тему предоставления отсрочки или рассрочки?

После окончания периода отсрочки представители бизнеса вправе получить полугодовую рассрочку и вносить по 1/6 от суммы каждый месяц.

Не стоит забывать, что Налоговый кодекс определяет ограничения для отсрочки. Так, нельзя отсрочить обязательные платежи, по которым компания выступает в качестве налогового агента — НДФЛ и НДС.

Сколько придется заплатить процентов

В период отсрочки или рассрочки на сумму налогов начисляются проценты.

В некоторых случаях это правило не действует:

- все те же стихийные бедствия;

- коронавирус;

- не поступили деньги по госзаказу;

- нет финансирования из бюджета или оно задерживается.

В общих случаях, когда процент все-таки начисляется, сумма рассчитывается исходя из ставки ½ Банка России по такой схеме:

Когда рассрочка предоставляется на сумму доначисленных в ходе проверки налогов, схема расчета процентов следующая:

Проценты, начисленные за период рассрочки, необходимо включить в перечень внереализованных расходов на конец каждого месяца соответствующего отчетного периода.

Как считаются сроки взыскания налоговой задолженности с физических лиц

В большинстве случаев граждане обязаны платить налоги по извещению от ИФНС. Срок оплаты по налогам на транспорт, недвижимость и землю за предыдущий год — до 1 декабря (если эта дата не выпадает на выходные).

Если не оплатить по налоговому уведомлению, со 2 декабря возникает просрочка. С этой даты считается, что гражданин нарушил обязательство по оплате налога. Следовательно, общий срок давности на взыскание 3 года начнет течь именно с этой даты.

Но право на подачу иска или заявления на приказ еще не возникнет, так как налоговая инспекция обязана сначала направить требование.

В каких случаях стоит отменять судебный приказ, если налоги — это безусловные требования?

Выявление недоимки

Требование об оплате налога направляется по факту выявления недоимки. В отношении физических лиц она определяется очень просто, так как ИФНС сама рассчитывает налоги и направляет извещения. Система учета платежей сразу покажет, что гражданин не платил по извещению.

Это является основанием для начисления пени, для принятия решений по дальнейшим действиям.

Если в ранее поданной декларации выявлено нарушение, повлекшее занижение суммы платежей, гражданину могут доначислить налог и штрафные санкции. В этом случае применяются специальные правила для расчета сроков давности по статьям 113 и 122 НК РФ (на примере декларации по доходам за 2021 год):

- ИФНС определяет период, в котором допущено нарушение, повлекшее занижение суммы платежей (например, по декларации за доход 2022 года нужно оплачивать налог в 2023 году);

- нарушением будет считаться неоплата налога, а не указание в декларации неправильных данных;

- при выявлении нарушения, подпадающего под ст. 122 НК РФ, общий срок давности на взыскание начинает течь со следующего налогового периода, т.е. с 1 января 2024 года.

Еще раз отметим, что специальный порядок исчисления общего срока давности (с 1 января следующего года) применяется только по некоторым видам нарушений. Для физ. лиц это может быть только занижение налоговой базы в декларации. Для организаций и ИП таким нарушением может быть несоблюдение правил учета доходов и расходов, ряд иных оснований.

Направление требований об уплате налогов и пени

Требование ИФНС фиксирует просрочку по оплате налога, устанавливает срок для ее погашения. Согласно ст. 70 НК РФ, физ. лицам требование направляют:

- в течение 3 месяцев после возникновения недоимки на сумму от 3 000 рублей (ранее минимальный размер просрочки составлял 500 рублей) — например, при дате оплаты земельного налога до 1 декабря 2022 года требования должны направить не позже 2 марта 2023 года;

- в течение 12 месяцев, если размер недоимки составляет менее 3 000 рублей — в указанном выше примере требование по долгу за земельный налог направят не позже 2 декабря 2023 года.

Если не оплатить по требованию, у ИФНС возникнет право на судебное взыскание. Период выставления и исполнения документа входит в общий период давности для обращения в суд. Сейчас требования формируются программами налогового органа в автоматическом режиме. Поэтому ситуации с пропусками сроков встречаются крайне редко.

Можно ли «отбиться» от взыскания налоговой недоимки, если обнаружить ошибку быстро?

Когда возникает право на судебное взыскание

Если требование по недоимке не исполнено, ИФНС проверяет основания для судебного взыскания. Заявление на приказ или иск могут подать:

- в течение 6 месяцев после неисполнения требования, если сумма налоговой задолженности превышает 10 000 рублей;

- в течение 6 месяцев после того, как общая сумма просрочки по неисполненным требованиям превысит 10 000 рублей;

- в течение 6 месяцев после того, как истек срок оплаты по самому первому неисполненному требованию, если за 3 года сумма долга не превысила 10 000 рублей.

Таким образом, общий срок на взыскание в 3 года полностью охватывает ситуации с долгами от 10 000 рублей. Но если за 3 последних года задолженность не достигла указанной суммы, то период давности будет фактически больше:

- до 3 или 12 месяцев дается на направление требования;

- не менее 8 дней дается на исполнение требования;

- до 3 лет налоговый орган может ждать, пока сумма задолженности не достигнет 10 000 рублей;

- до 6 месяцев дается на обращение за судебным приказом;

- до 6 месяцев дается на подачу иска, если должник отменит приказ.

ИФНС может восстановить срок истребования долга, если он пропущен по уважительным причинам. Например, таким основанием может быть отсутствие сведений о налогоплательщике, уклонение его от получения требований. Вопросы о восстановлении сроков рассматриваются в судебном порядке.

Шаг 2. Определите, имеете ли вы право на предоставление отсрочки (рассрочки)

- вам причинен ущерб в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы;

- имеется угроза возникновения у вас признаков несостоятельности (банкротства) в случае единовременной уплаты налога;

- ваше имущественное положение (без учета имущества, на которое не может быть обращено взыскание) исключает возможность единовременной уплаты налога;

- единовременная уплата сумм налогов, сборов, страховых взносов, пеней и штрафов, подлежащих уплате по результатам налоговой проверки, до истечения срока исполнения соответствующего требования невозможна ввиду наличия определенных условий (далее — невозможность единовременной уплаты налога по требованию).

Обратите внимание!

Новые полномочия правительства

Так, теперь правительство может самостоятельно издавать акты в сфере налогов и сборов. В частности:

- Продлевать сроки уплаты налогов, сборов, страховых взносов и авансовых платежей;

- Продлевать сроки предоставления отчетности в налоговые органы;

- Приостанавливать, отменять и переносить мероприятия налогового контроля.

Новые меры поддержки малого бизнеса по отсрочке и рассрочке в уплате налогов

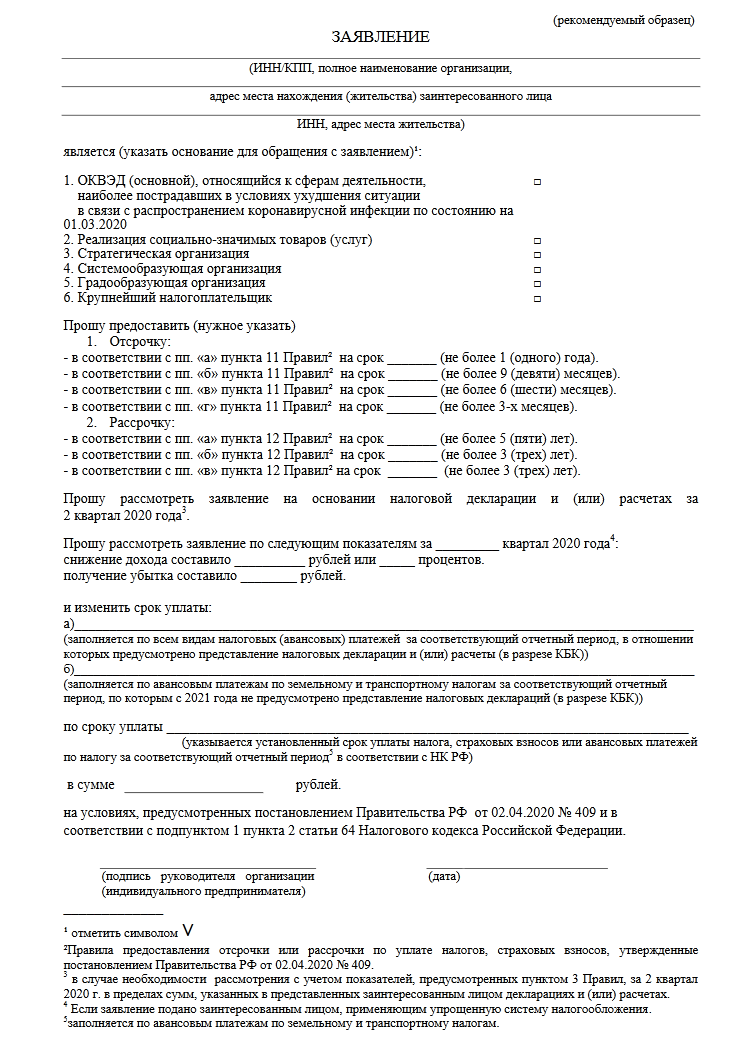

Государство предоставляет бизнесу отсрочки и рассрочки по налогам. Отсрочка платежа по налогам для юридических лиц предусмотрена для определенных сфер бизнеса, находящихся на упрощенном варианте налогообложения — УСН. Так, компании могут получить полугодовую отсрочку по налогам, а также отсрочку по внесению ежемесячного авансового платежа. Другие отрасли могут получить отсрочку и рассрочку по налогам в общем порядке, через ФНС.

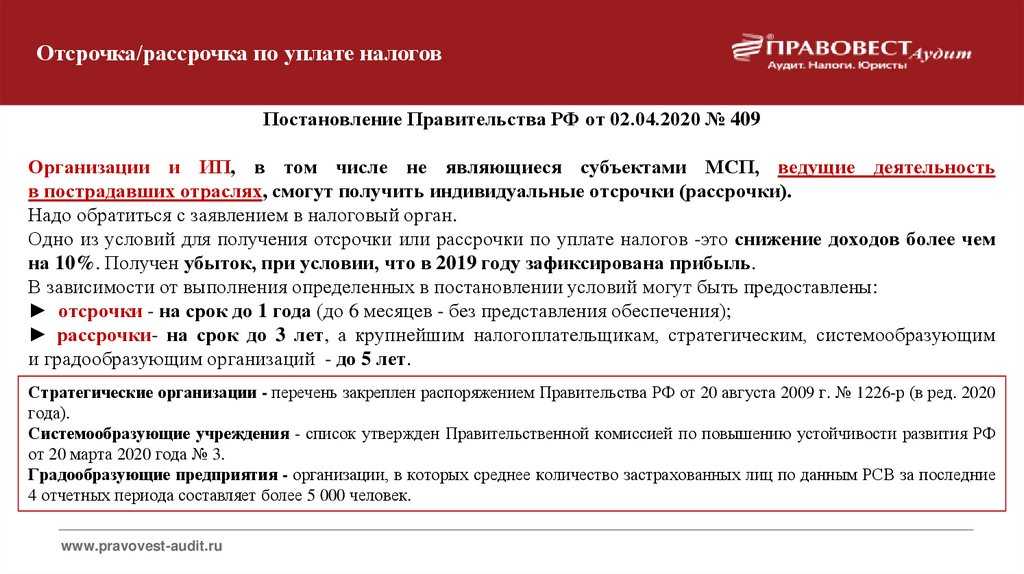

Кто может получить отсрочку (рассрочку)

Отсрочку (рассрочку) могут получить следующие организации (ИП) (п. п. 5, 6 Постановления Правительства РФ от 02.04.2020 N 409, п. 1 Правил предоставления отсрочки (рассрочки), утв. данным Постановлением):

- те, кто ведет деятельность в пострадавших отраслях. Перечень таких отраслей утвержден Правительством РФ;

- стратегические, системообразующие и градообразующие организации, которые пострадали от коронавируса (даже если их деятельность не входит в указанный Перечень Правительства РФ).

Как определить, относится ли ваш вид деятельности к пострадавшей сфере

Для этого нужно ваш основной вид деятельности, который был указан в ЕГРЮЛ (ЕГРИП) по состоянию на 1 марта 2020 г., найти в Перечне, утвержденном Постановлением Правительства РФ от 03.04.2020 N 434 (п. 1 Правил предоставления отсрочки (рассрочки)).

Если вы не нашли код своего основного вида деятельности в Перечне либо если в Перечне есть ваши виды деятельности, но на 1 марта 2020 г. они не значились у вас как основные, то получить отсрочку (рассрочку) вы не сможете.

Частые вопросы

Где указывается вид экономической деятельности организации? Что будет, если он не основной?

Основной вид экономической деятельности, принадлежность к которому влечет право на получение отсрочки или рассрочки по налогам, определяется в выписке из ЕГРЮЛ или ЕГРИП. Иные виды деятельности, не указанные в качестве основных, не учитываются.

Что, если я не отношусь к виду деятельности, по которому дается новая отсрочка по УСН, но считаю свою отрасль пострадавшей от санкций?

Никто не запрещает таким организациям обратиться за отсрочкой или рассрочкой в общем порядке через ФНС. Не обязательно принадлежать к определенной сфере деятельности, достаточно доказать, что организация пострадала.

Отсрочка или рассрочка по уплате налога

Как уже отмечалось выше, отсрочка или рассрочка по налогам представляет собой изменение срока уплаты. Причем возможно это только при наличии определенных оснований, а срок отсрочки или рассрочки не должен превышать 1-3 года. Если налогоплательщику предоставляется отсрочка, то налог он уплачивает единовременно, но только в более позднее время. Если налогоплательщику предоставляется рассрочка, то сумма налога оплачивается частями, но позднее.

По налогам, оплачиваемым в бюджет РФ, срок отсрочки или рассрочки может предоставляться на 1-3 года. Получить отсрочку можно по одному налогу или по нескольким. Если налог уплачивается налоговым агентом, то рассрочка (или отсрочка) предоставлена не будет.