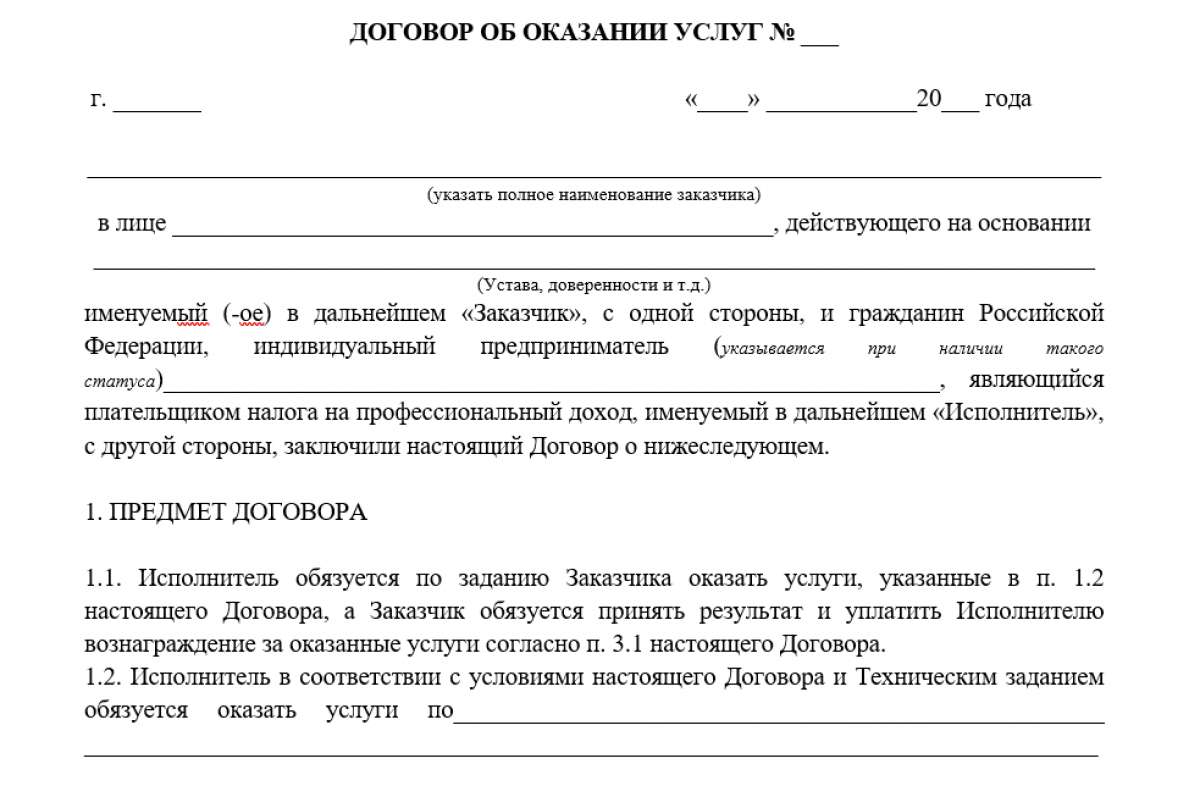

Содержание договора

В договоре с самозанятым необходимо предусмотреть две части: общую и специальную.

Общая содержит такие сведения:

- дата и место подписания;

- описание предмета соглашения и порядка исполнения договора (обмен документацией, приемка исполнения работ и др);

- стоимость и порядок оплаты;

- права, обязанности, ответственность сторон;

- срок действия, возможность изменения положений договора;

- порядок решения спорных ситуаций по договору;

- официальные реквизиты сторон и их подписи.

Специальная формулируется так, чтобы избежать сложностей, в частности с уплатой налогов, о которых говорилось выше.

Как правило, это:

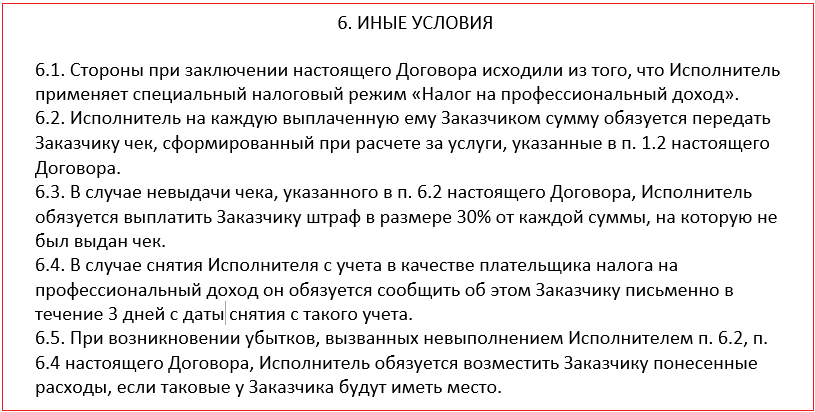

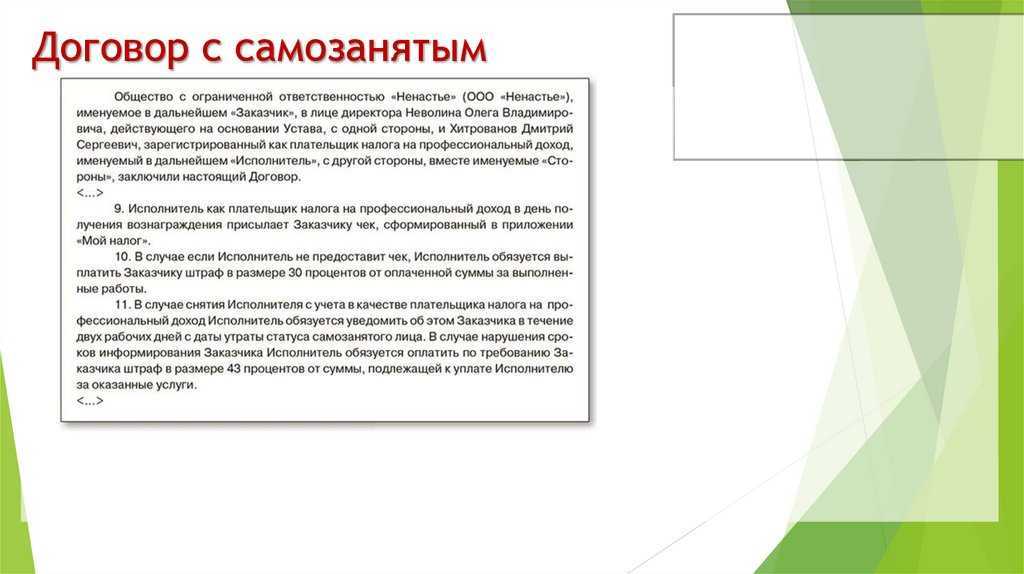

- указание, что договор заключен с плательщиком налога на профдоход;

- обязанность самозанятого исполнителя предоставлять заказчику чеки, согласно ФЗ-422;

- штрафные санкции и механизм компенсации убытков, если самозанятый нарушил условия договора и нормы законодательства;

- обязанность плательщика налога на профдоход сообщать, если он решит прекратить работу по данному налоговому режиму.

К договору целесообразно приложить документ ФНС, подтверждающий регистрацию самозанятого.

Важно! Граждане, заключившие с организацией (ИП) договор ГПХ, могут продолжать работать по нему и после перехода в статус самозанятого (требуется допсоглашение с самозанятым). Если между организацией (ИП) и гражданином заключался трудовой договор, в течение 2-х лет после увольнения самозанятому нельзя работать с бывшими работодателями

Самозанятый может работать по ТК РФ, но не в той организации (ИП), с которой заключал договор ГПХ (ФЗ-422 ст. 6-2 п. 8, письмо №03-11-11/52382 от 15/07/19 г. Минфина).

Какие документы предоставляет самозанятый после выполнения работы?

Как мы уже отмечали выше, самозанятый предоставляет 2 документа, обязательных для налоговой:

- счет, выставленный определенной организации или физлицу;

- чек, подтверждающий получение денег от заказчика.

Важно! Чек должен быть отправлен в день получения денег

Что делать, если самозанятый аннулировал чек

Ошибочное выставление документов в приложении «Мой налог» не редкость. Возможно, самозанятый еще не разобрался с особенностями работы. Напрямую спросите о причине: возможно, исполнитель выставил неправильную дату получения денег, а значит в обязательном порядке нужно перевыставить чек. А, возможно, у исполнителя есть вопросы по сумме или есть желание сократить свои налоги. Все можно решить в диалоге. Главное, чтобы в итоге и счет, и чек были оформлены по правилам.

Оплата самозанятому лицу от юридического

ДµÃ½ÃµÃ¶Ã½Ã¾Ãµ òþ÷ýðóÃÂðöôõýøõ, ÿþûÃÂÃÂõýýþõ ÃÂðüþ÷ðýÃÂÃÂÃÂü þàÃÂÃÂøôøÃÂõÃÂúþóþ ûøÃÂð, ò þñÃÂ÷ðÃÂõûÃÂýþü ÿþÃÂÃÂôúõ ôþûöýþ ñÃÂÃÂàÿÃÂþòõôõýþ ÃÂõÃÂõ÷ üþñøûÃÂýþõ ÿÃÂøûþöõýøõ ëÃÂþù ýðûþóû. ÃÂð ÿþûÃÂÃÂõýýÃÂàÃÂÃÂüüàôþûöõý ñÃÂÃÂàÃÂÃÂþÃÂüøÃÂþòðý ÃÂõú ò ÿÃÂøûþöõýøø. ÃÂûõúÃÂÃÂþýýðàøûø ñÃÂüðöýðàÃÂþÃÂüð ÃÂõúð ôþûöýð ñÃÂÃÂàÿõÃÂõôðýð ÷ðúð÷ÃÂøúàÃÂÃÂûÃÂó øÃÂÿþûýøÃÂõûõü.

ÃÂûõúÃÂÃÂþýýÃÂù ÃÂõú üþöõàñÃÂÃÂàÿõÃÂõôðý ÃÂûõôÃÂÃÂÃÂøü þñÃÂð÷þü:

- QR-úþô üþöõàñÃÂÃÂàÃÂÃÂøÃÂðý ÃÂÃÂÃÂÃÂþùÃÂÃÂòþü (ÃÂõûõÃÂþýþü, ÿûðýÃÂõÃÂþü øûø ÃÂÃÂ) ÷ðúð÷ÃÂøúð ò üþüõýàÃÂþòõÃÂÃÂõýøàþÿõÃÂðÃÂøø;

- þÃÂÿÃÂðòûõý ýð ÃÂõûõÃÂþý øûø ÃÂûõúÃÂÃÂþýýÃÂàÿþÃÂÃÂÃÂ.

ÃÂûàÃÂþóþ, ÃÂÃÂþñàÃÂÃÂþÃÂüøÃÂþòðÃÂàÃÂõú, ÃÂðüþ÷ðýÃÂÃÂþüàýõþñÃÂþôøüþ ÃÂúð÷ðÃÂàò ÿÃÂøûþöõýøø ÃÂÃÂàûøÃÂð, þÿûðÃÂøòðÃÂÃÂõóþ õóþ ÃÂÃÂûÃÂóø. ÃÂÃÂþ ÿþüþöõàýðûþóþòÃÂü þÃÂóðýðü ýðÃÂøÃÂûøÃÂàúþÃÂÃÂõúÃÂýÃÂàÃÂÃÂðòúàýðûþóð.

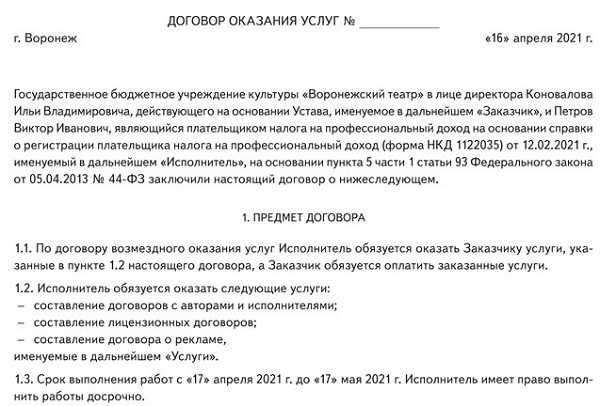

Договор ГПХ с физлицом или с самозанятым

Оформление сотрудника. В обоих случаях не требуется никаких дополнительных локальных актов, достаточно самого договора ГПХ, в котором можно прописать все условия и особенности работы. При этом самозанятый не будет числиться в штате, все выплаты и отчеты возлагаются на него, а не на предпринимателя. Это актуально для собственников бизнеса, которые работают по упрощенной или патентной системе налогообложения, так как в Тульской области для них установлено ограничение: не более 130 сотрудников для УНС и не более 15 для ПНС.

Налоги и страховые взносы. За физическое лицо без статуса ИП или самозанятого необходимо платить НДФЛ и в некоторых случая взносы в ПФР, ФСС и ФОМС. Работа с ним подлежит обязательной отчетности. Самозанятый самостоятельно оплачивает налог на профессиональный доход с фиксированным размером (4% — с доходов от физлиц, 6% — с доходов от ИП и юридических лиц). Дополнительные налоги и страховые взносы не предусмотрены.

Важно, если предприниматель является работодателем физлица или был им менее 2 лет назад, он не может заключать с ним договор ГПХ как с плательщиком налога на профессиональный доход. Если при проверке выяснится, что данное условие было нарушено, ИП придется выплатить не только НДФЛ и страховые взносы с учетом просрочки, но и административный штраф за нарушение законодательства.

Как подтвердить статус исполнителя?

При заключении контракта между ИП и самозанятым может случиться, что кто-то уже не состоит на учете ФНС. И если ИП можно проверить в базе ЕГРИП, то, как подтвердить НПД? Со вступлением закона в силу начнет работу онлайн-сервис для выявления и подтверждения у гражданина статуса самозанятого. Кроме того, исполнитель может сформировать электронную справку в приложении “Мой налог”. Такой документ имеет юридическую силу, так как подтвержден системой и содержит электронную подпись исполнителя.

Кроме того, самозанятым не может быть гражданин, который работает по агентскому договору, занимается перепродажей товаров оптом и в розницу, в том числе с акцизными знаками, добывает полезные ископаемые, имеет годовой доход свыше 2,4 млн рублей, нанимает работников. Существуют и другие ограничения на типы прибыли, например, по ценным бумагам, или от продажи личной недвижимости.

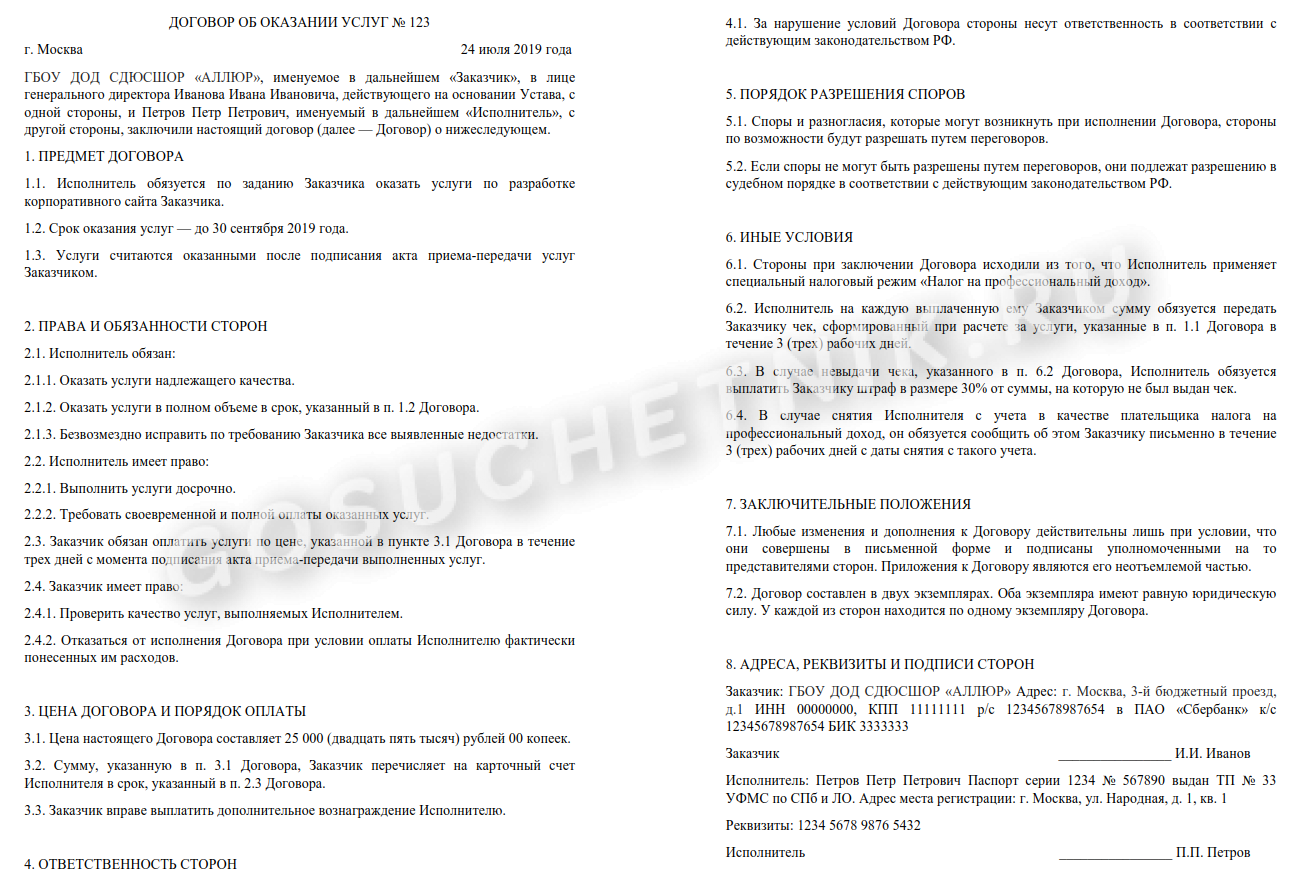

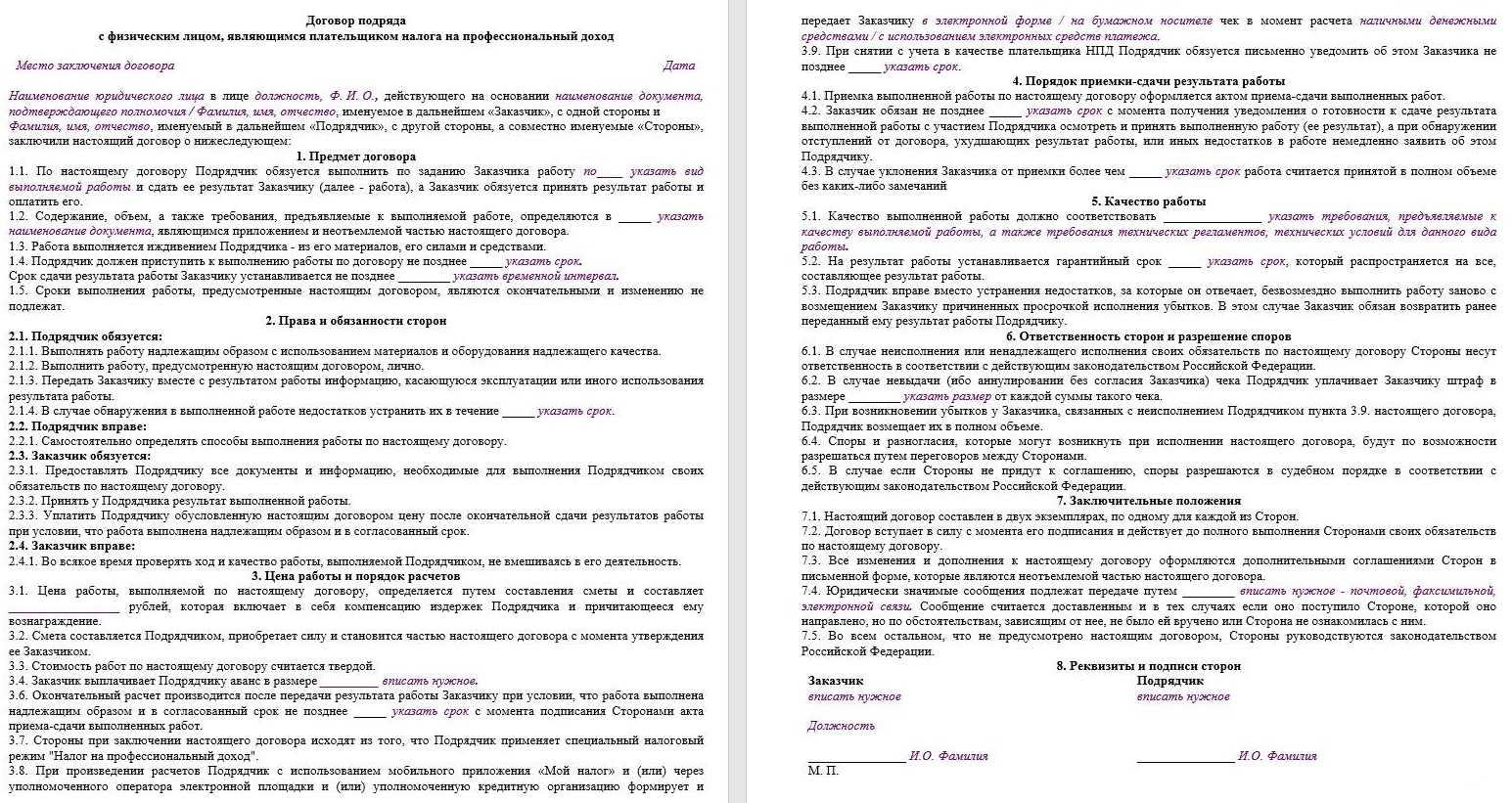

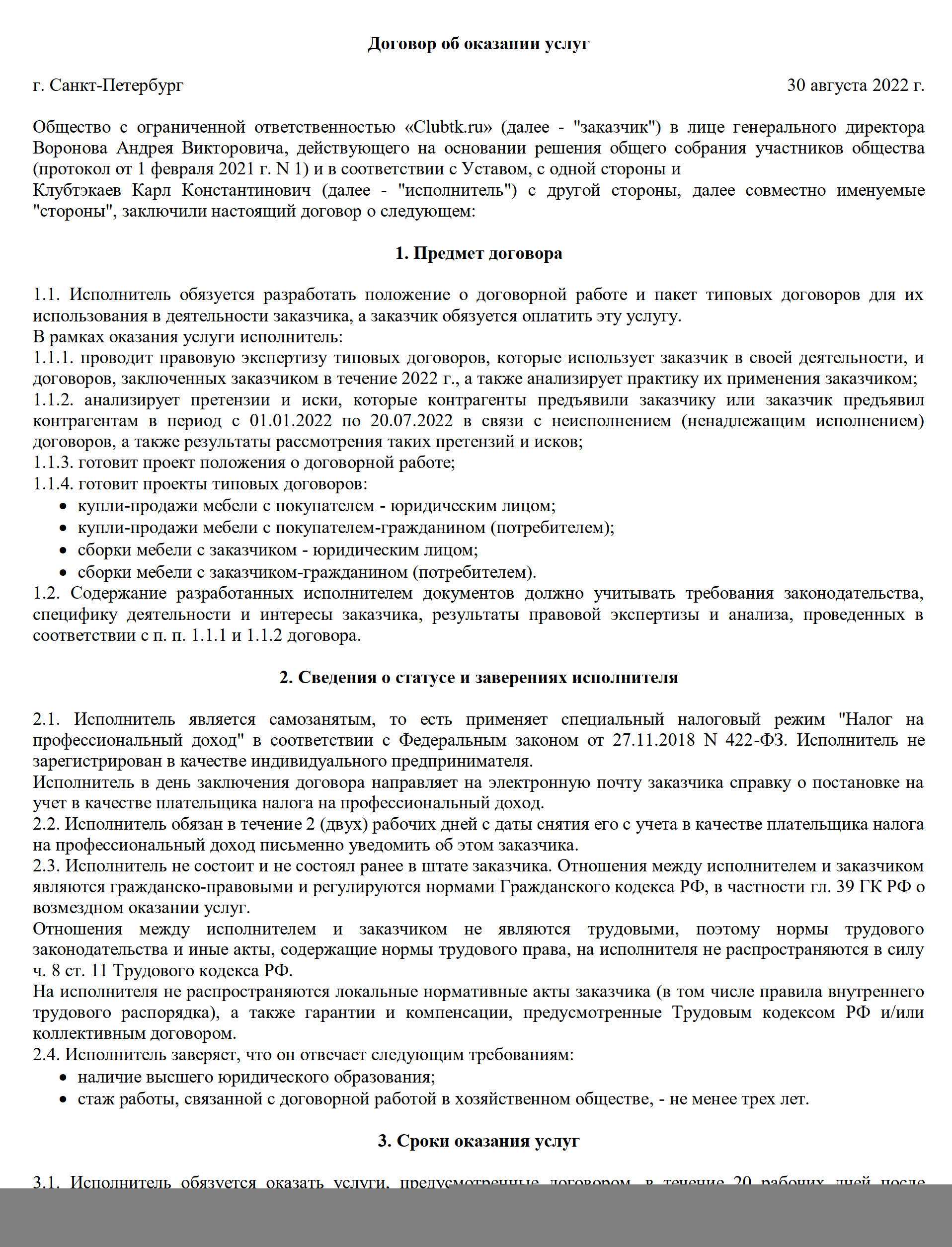

Обязательные пункты в договоре с самозанятым

Какой договор заключают с самозанятым

Деятельность самозанятых регулируется законом от 27.11.2018 N 422-ФЗ, в котором говорится, что такие лица не имеют работодателя. Дополнительно в статье 6 есть указание на то, что налогом на профессиональный доход не облагаются доходы, получаемые в рамках трудовых отношений. Из этого следует, что договор с самозанятым лицом не может быть трудовым.

Таким образом, договор с самозанятым может быть только гражданско-правовым, но здесь тоже есть свои нюансы.

Если самозанятый имеет статус ИП

В данном случае договор подряда или оказания услуг оформляется так же, как и договор с ИП на любой другой системе налогообложения. Индивидуальный предприниматель, как исполнитель, является таким же самостоятельным субъектом предпринимательской деятельности, как его заказчик (организация или другой ИП).

По договору подряда или услуг ИП самостоятельно рассчитывает и выполняет свои обязательства перед бюджетом. Это означает, что заказчик не должен удерживать НДФЛ с вознаграждения или перечислять за него страховые взносы.

В договоре не надо указывать, что исполнитель является самозанятым лицом, потому что по отношению к ИП не совсем корректно применять это понятие. Достаточно внести в реквизиты договора идентификационные коды (ИНН и ОГРНИП) и указать, что исполнитель является плательщиком налога на профессиональный доход.

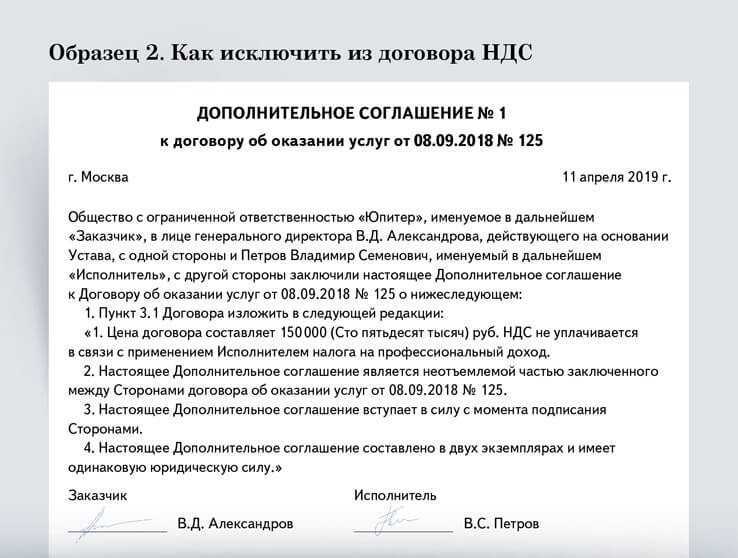

Если вы уже сотрудничали с этим предпринимателем до его перехода на уплату НПД, то прежний договор с ним перезаключать необязательно. Об этом ФНС России сообщила в письме от 20.02.2019 N СД-4-3/2899@. И только если стоимость услуг или работ включала в себя НДС, надо составить к договору дополнительное соглашение для урегулирования цены, ведь на НПД не платят налог на добавленную стоимость.

Если самозанятый является обычным физлицом

Если исполнитель не зарегистрирован в качестве ИП, важно уточнить в договоре его статус самозанятого. Дело в том, что за обычного исполнителя, который не является плательщиком налога на профессиональный доход, заказчик должен перечислять страховые взносы – на пенсионное и медицинское страхование

Ещё один важный нюанс – для плательщиков НПД установлен предел годового дохода в 2,4 млн рублей. Поэтому надо уточнить у исполнителя, не был ли нарушен этот лимит или не будет ли он превышен после исполнения конкретного договора. Ведь в случае превышения установленного предела исполнитель перестаёт быть самозанятым и становится обычным физическим лицом со всеми вытекающими для заказчика последствиями.

В качестве меры ответственности можно установить для самозанятого обязанность возместить возможные убытки (страховые взносы, пени и штрафы, которые взыщет с заказчика ИФНС), если он не сообщит об утрате своего статуса плательщика НПД.

Особенности договора с самозанятым

В договоре с самозанятым нельзя допускать условий, характерных для трудовых договоров. Поэтому здесь действуют общие рекомендации при заключении гражданско-правового договора. Вот некоторые из них.

- Нельзя перечислять должностные обязанности или функции исполнителя, предметом договора должно быть выполнение определённой услуги или объёма работ.

- Услуги или работы принимаются по акту, а выплата вознаграждения привязывается к их выполнению (можно предусмотреть часть оплаты авансом).

- Недопустимо указывать в договоре необходимость подчиняться заказчику и работать под его контролем, выполнять правила внутреннего распорядка, фиксировать рабочее время.

- Заказчик не обязан обеспечивать для исполнителя создание условий для оказания услуг или выполнения работ, но может предоставить свои материалы или оборудование.

- К исполнителю не применяются меры дисциплинарной ответственности, характерные для трудового договора, однако может быть предусмотрено возмещение материального ущерба заказчику.

Особенно пристрастно ФНС проверяет на предмет наличия трудовых отношений договоры с самозанятыми, у которых есть только один и при этом постоянный заказчик. Поэтому безопаснее, если у вашего исполнителя есть ещё и другие клиенты.

Основные пункты договора с самозанятым лицом

Подписание договора

Чтобы трудоустроить самозанятого сотрудника, необязательно подписывать договор при личной встрече. Тем более, что иногда это сделать невозможно, поскольку практикуется удалённое сотрудничество и стороны находятся в разных городах или странах. Можно также выбрать один из следующих вариантов, который должен быть обязательно обозначен в тексте документа:

- Отправить подписанные сканы по e-mail. Адреса электронной почты каждой стороны следует прописать в тексте документа и отправлять сканы именно с них, иначе договор могут признать незаключенным.

- Отправлять бумажные экземпляры почтой или курьером. Но при этом тратится время на ожидание доставки и деньги на оплату почтовых или курьерских услуг.

- Использовать электронные документы, заверенные электронной подписью. Например, обе стороны её могут получить бесплатно при регистрации на платформе Рокет Ворк. В этом случае также можно освободить себя от необходимости самостоятельно составлять текст документа. Можно воспользоваться базой грамотно составленных шаблонов, учитывающих особенности сотрудничества с самозанятыми. Рокет Ворк позволит решить не только вопрос удаленного подписания договоров, но и автоматизировать все процессы по взаимодействию с плательщиками НПД. Нанимать исполнителей, проверять их статус, проводить выплаты, получать закрывающие документы (акты, чеки) сразу после оплаты. В таком случае можно будет не переживать, что плательщик НПД забудет сформировать и передать чек. Здесь также можно найти исполнителей для выполнения различных задач.

Что такое НПД и в чем его особенности

— режим, который подходит как для физлиц, так и индивидуальных предпринимателей, если будут соблюдено несколько условий:

- Гражданин самостоятельно ведет профессиональную деятельность или использует имущество с целью получения прибыли.

- Ведение деятельности не осуществляется в рамках трудового договора — лица не имеют официального работодателя.

- Для ведения деятельности человек не привлекает наемного работника, с которым оформляется трудовой договор.

- Условия ведения деятельности, сумма годового дохода или вид осуществляемых работ не попадает в перечень исключений, предусмотренных ст. 4 и ст. 6 ФЗ №422-ФЗ.

Важно! Переход на НПД осуществляется добровольно. Если индивидуальный предприниматель не желает применять этот особый режим, то он обязуется платить налоги с учетом требований иных систем налогообложения.

Чек от самозанятого

Плюсы работы с самозанятыми

Как составить договор с самозанятым, чтобы ФНС не посчитала его трудовым?

Здесь затронем формулировки, которые прописаны в соглашении. Некоторые фразы могут быть основанием для признания отношений трудовыми, что требует уплаты НДФЛ и страховых взносов. А если с течением времени налоговая обнаружит такое несоответствие, то заказчика обяжут уплачивать штрафы:

- До 20 тысяч руководителю;

- До 100 тыс. организации.

Рецидив правонарушения карается еще жестче — дисквалификация управляющего на срок 1-3 года, и 200000 из бюджета компании.

Поэтому присмотритесь к договору повнимательнее:

- Стороны называть заказчик (ООО, ИП или др. в лице Ф.И.О. и должность) и исполнитель (Ф.И.О.). С указанием статусов для ФНС каждого.

- Четко пишется, что самозанятый должен совершить. Например, прочитать лекцию для повышения квалификации работников, а не осуществлять консультационную деятельность. Должно подразумеваться одно мероприятие или несколько в ограниченный период.

- Прописать точные сроки начала и окончания работ. Нельзя оставлять договор только с датой старта трудовых отношений.

- Указать, как будет проходить приемка результатов деятельности исполнителя. Например, с оформлением акта приема-передачи.

- Прописать условия предоставления денег за заказ. Опять же разовая акция. Если внести формулировку — расчет 20-го числа каждого месяца, то это может расцениваться как трудовые отношения.

- Опасные слова — должность, заработная плата, испытательный срок, график, отпуск, выходной.

Заказчик вправе заключать таких договоров сколько угодно, по мере необходимости. Однако не сможет перевести уже имеющихся работников на НПД. Потому что по условиям нового закона оформить договор как ИП, так и юр лицо может, только если человек не работал в данной организации последние 2 года. А вот новых сотрудников вести по указанному статусу, возможно, получится, но при обнаружении ФНС такого мошенничества последуют санкции в виде описанных выше штрафов.

Как учитывать услуги самозанятых в БУ и НУ

Кому может понадобиться договор с самозанятым и когда это обязательно

Кто такой самозанятый

Чтобы получить статус самозанятого, надо пройти регистрацию на сайте ФНС или в приложении «Мой налог». Вести отчётность и применять кассовый аппарат не требуется, а налог к уплате рассчитывается автоматически.

Налог, который платят самозанятые, называется налогом на профессиональный доход, и его ставка зависит от статуса клиента, которому оказаны услуги:

- 4% с доходов, полученных от физических лиц;

- 6% с доходов, полученных от ИП и организаций.

При получении оплаты за услуги или работы самозанятый формирует с помощью бесплатного приложения чек, который можно принять в качестве обоснования расходов.

Страховые взносы на своё пенсионное обеспечение самозанятые платят в добровольном порядке. Что касается медицинского страхования, то на эти цели идёт часть уплаченного ими налога на профдоход.

- Как начисляется трудовой стаж для самозанятых

- Может ли иностранец быть самозанятым?

Договор ГПХ или самозанятость: что лучше для сотрудника и работодателя

Нужна ли самозанятому касса

З°ÃÂõóøÃÂÃÂÃÂøÃÂþòðýýþüàÃÂðüþ÷ðýÃÂÃÂþüàýðûþóþÿûðÃÂõûÃÂÃÂøúàýõ ýÃÂöýþ ÿÃÂøþñÃÂõÃÂðÃÂàø ÃÂõóøÃÂÃÂÃÂøÃÂþòðÃÂàúþýÃÂÃÂþûÃÂýþ-úðÃÂÃÂþòÃÂàÃÂõÃÂýøúÃÂ. ÃÂ÷ðøüþôõùÃÂÃÂòøõ àýðûþóþòÃÂüø þÃÂóðýðüø ø òÃÂÿÃÂÃÂú ÃÂøÃÂúðûÃÂýÃÂàÃÂõúþò þÃÂÃÂÃÂõÃÂÃÂòûÃÂõÃÂÃÂàÿþÃÂÃÂõôÃÂÃÂòþü üþñøûÃÂýþóþ ÿÃÂøûþöõýøàëÃÂþù ýðûþóû (õÃÂÃÂàòõÃÂÃÂøàúðú ôûàÃÂüðÃÂÃÂÃÂþýþò, ÃÂðú ø ôûàÃÂÃÂ).

ÃÂþÃÂûõ ÿþûÃÂÃÂõýøàôõýõöýÃÂàÃÂÃÂõôÃÂÃÂò þàúûøõýÃÂþò ÃÂðüþ÷ðýÃÂÃÂÃÂù ÃÂðüþÃÂÃÂþÃÂÃÂõûÃÂýþ òòþôøàôðýýÃÂõ ò ÿÃÂøûþöõýøõ, ÿþÃÂûõ ÃÂõóþ ÃÂþÃÂüøÃÂÃÂõàÃÂøÃÂúðûÃÂýÃÂù ÃÂõú. ÃÂð þÃÂýþòðýøø òòõôõýýÃÂàôðýýÃÂàÿÃÂþøÃÂÃÂþôøàøÃÂÃÂøÃÂûõýøõ ëÃÂðûþóð ýð ÿÃÂþÃÂõÃÂÃÂøþýðûÃÂýÃÂù ôþÃÂþôû.

áÃÂüüð ýðûþóð ýðÃÂøÃÂûÃÂõÃÂÃÂàò ÷ðòøÃÂøüþÃÂÃÂø þàÃÂþóþ, úþóþ øüõýýþ ÿÃÂø ÃÂþÃÂüøÃÂþòðýøø ÃÂõúð ÃÂúð÷ðû ÃÂðüþ÷ðýÃÂÃÂÃÂù ÿûðÃÂõûÃÂÃÂøúþü:

- ÿþûÃÂÃÂõýøø þÿûðÃÂàþàÃÂø÷øÃÂõÃÂúøàûøàÃÂÃÂðòúð ýðûþóð ÃÂþÃÂÃÂðòøà4%;

- þàÃÂÃÂøôøÃÂõÃÂúøàâ 6%.

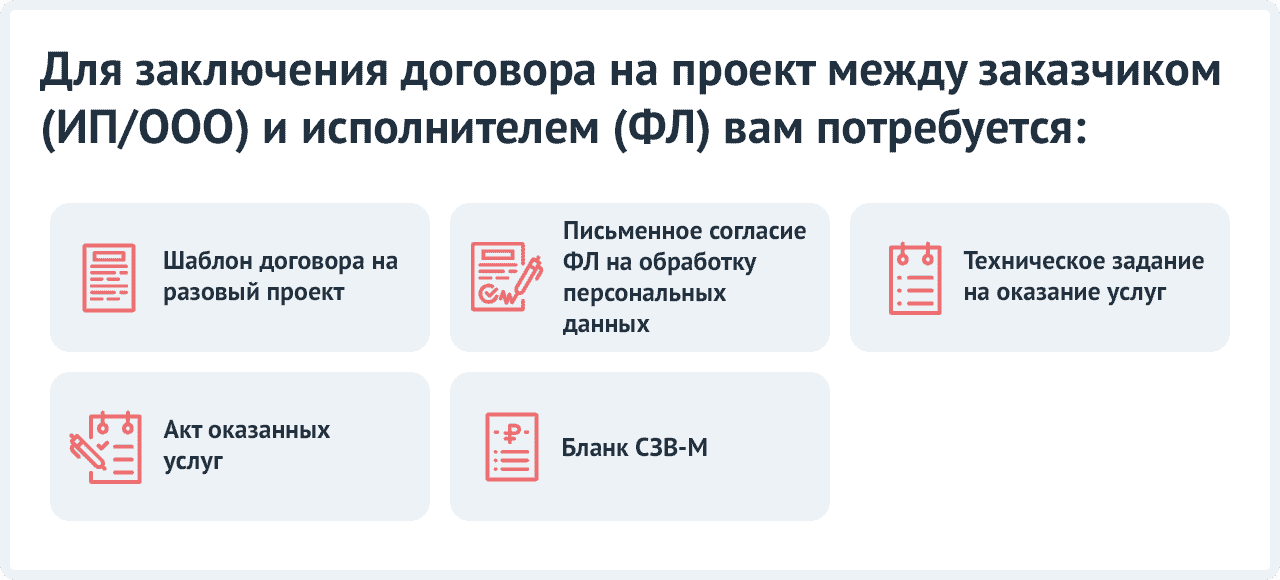

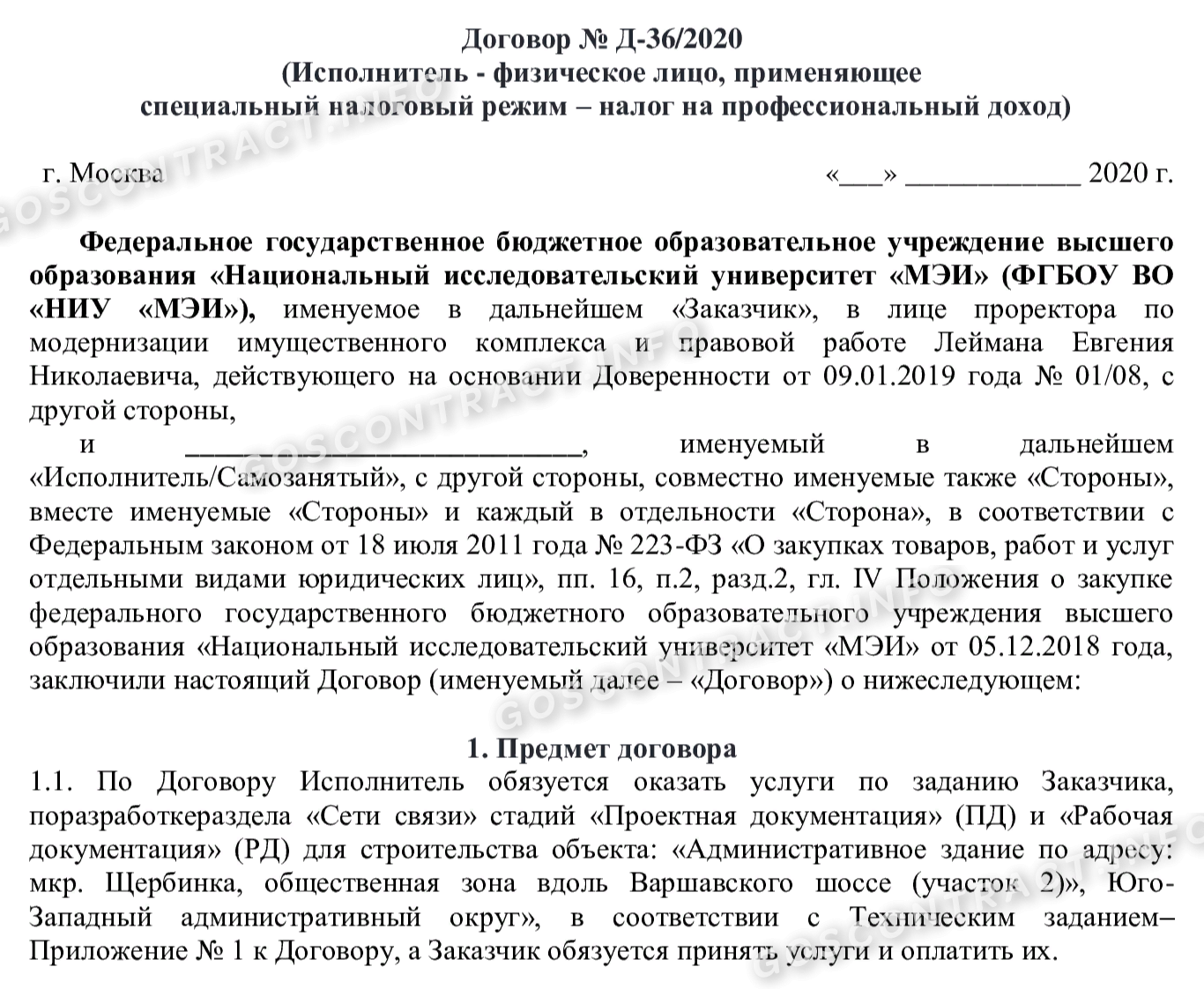

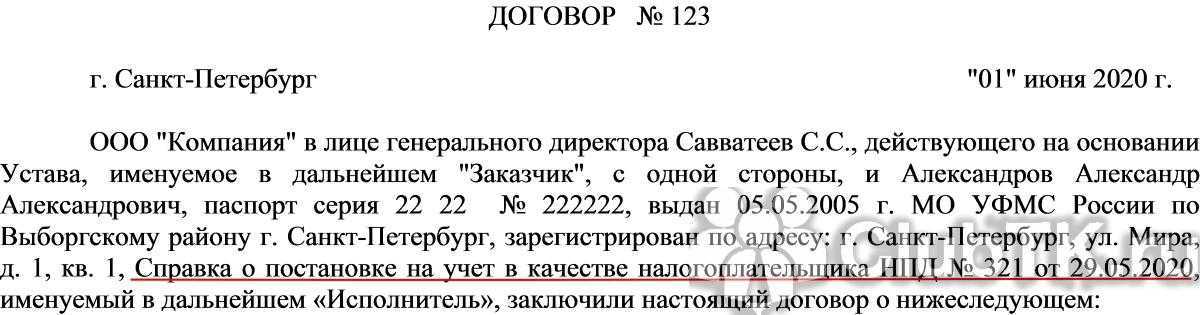

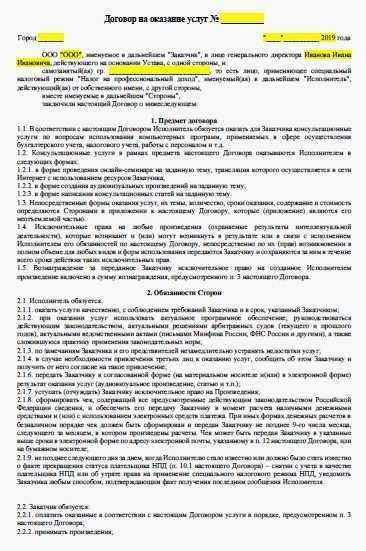

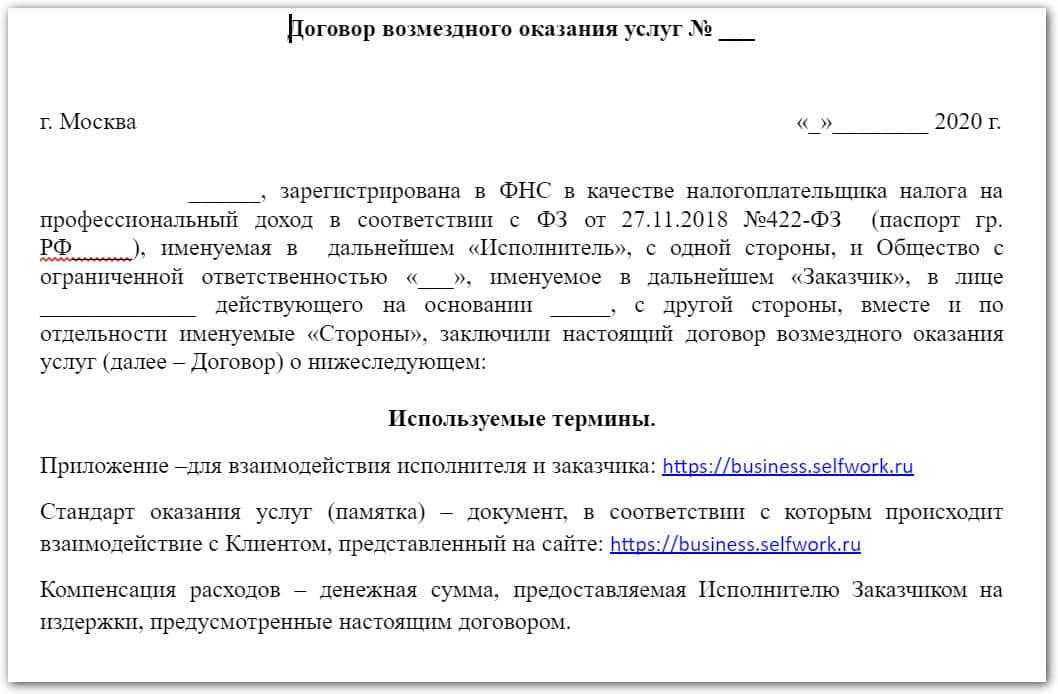

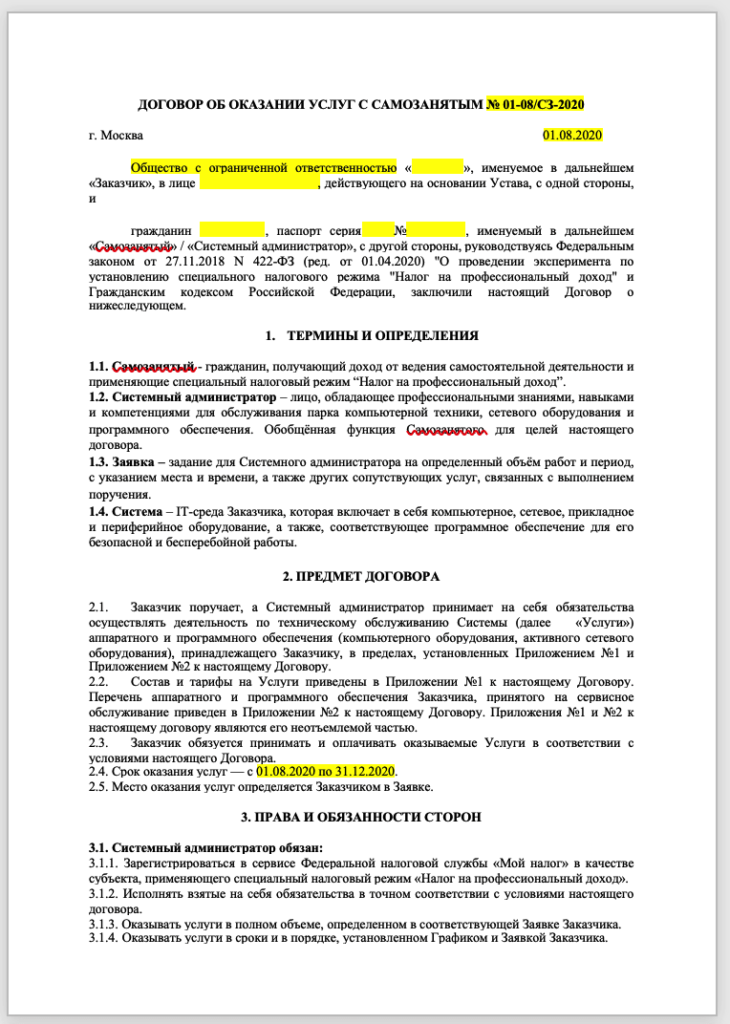

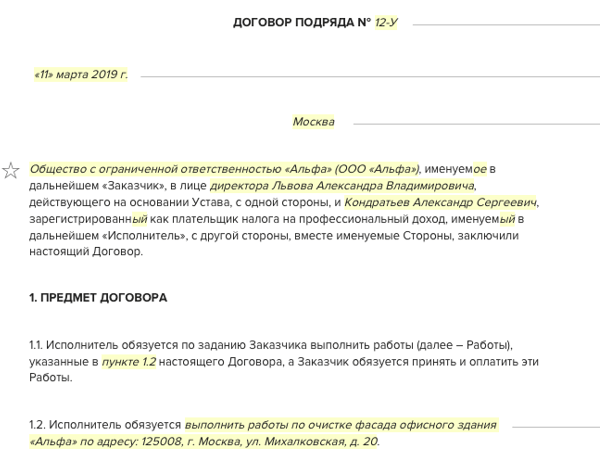

Составление договора

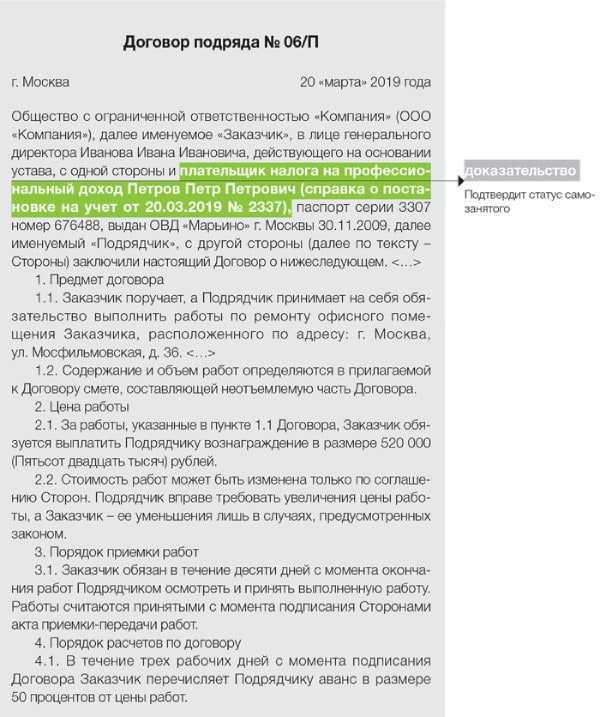

Специально разработанной формы для плательщиков НПД нет. Поэтому в документе указываются стандартные сведения, но с некоторыми нюансами, регулирующими приём на работу самозанятых:

Дата составления.

Стороны. Обязательно стоит отметить, что исполнитель имеет статус плательщика НПД. Соответственно заказчик не перечисляет за него НДФЛ, взносы на пенсионное и социальное страхование и не подает отчётность, а исполнитель уплачивает налоги самостоятельно.

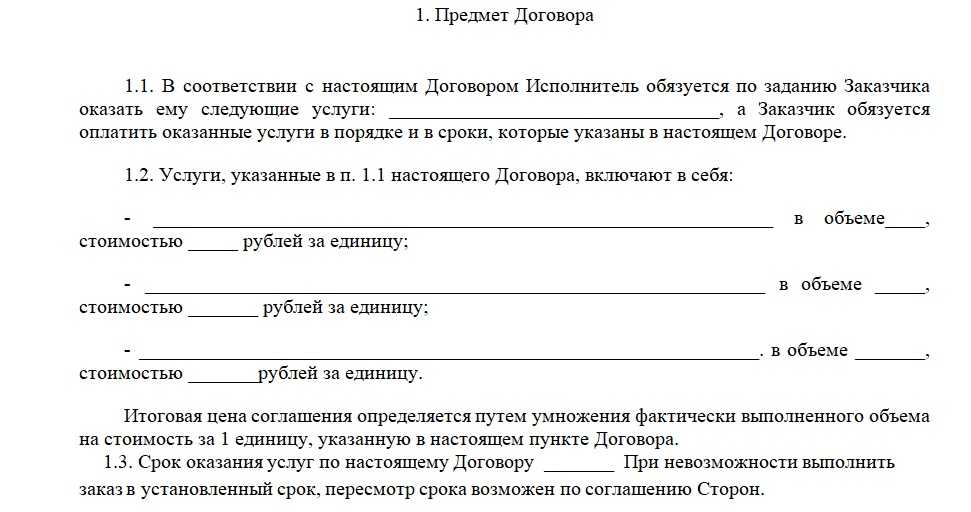

Предмет договора – перечень услуг (работ, товаров) и требования к ним.

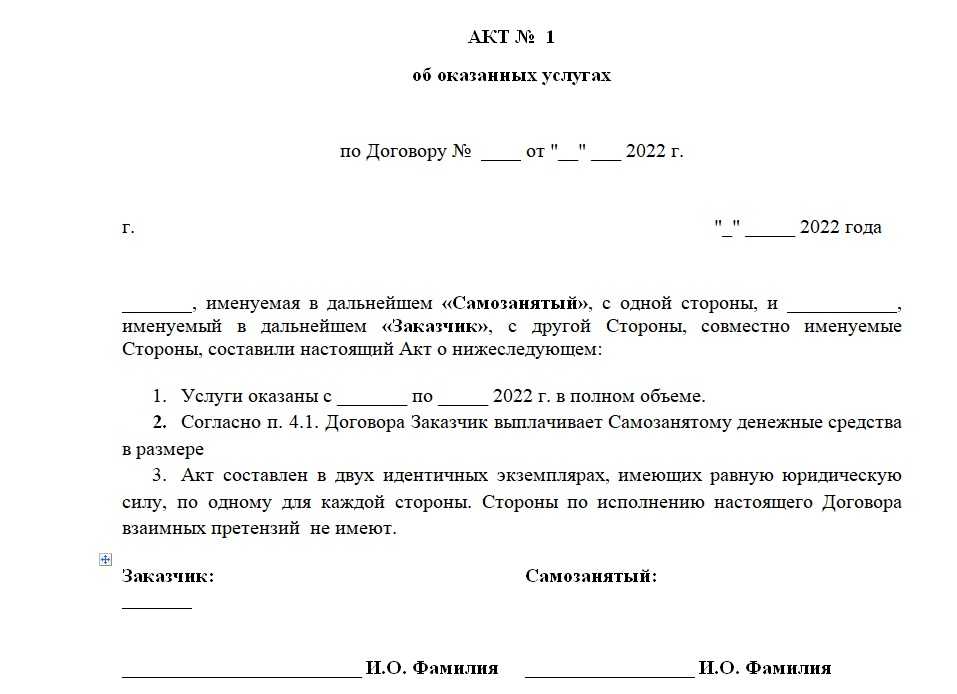

Порядок приёма услуг. Факт выполнения обязательств и отсутствия претензий сторон обычно подтверждается актом, в котором указываются оказанные услуги и их стоимость. Составлять его необязательно, но он будет полезен заказчику, чтобы учесть расходы и дополнительно подтвердить именно гражданские отношения между сторонами.

Стоимость услуг и способы оплаты (наличными, по выставленному счёту, переводом на личную банковскую карту или электронный кошелек).

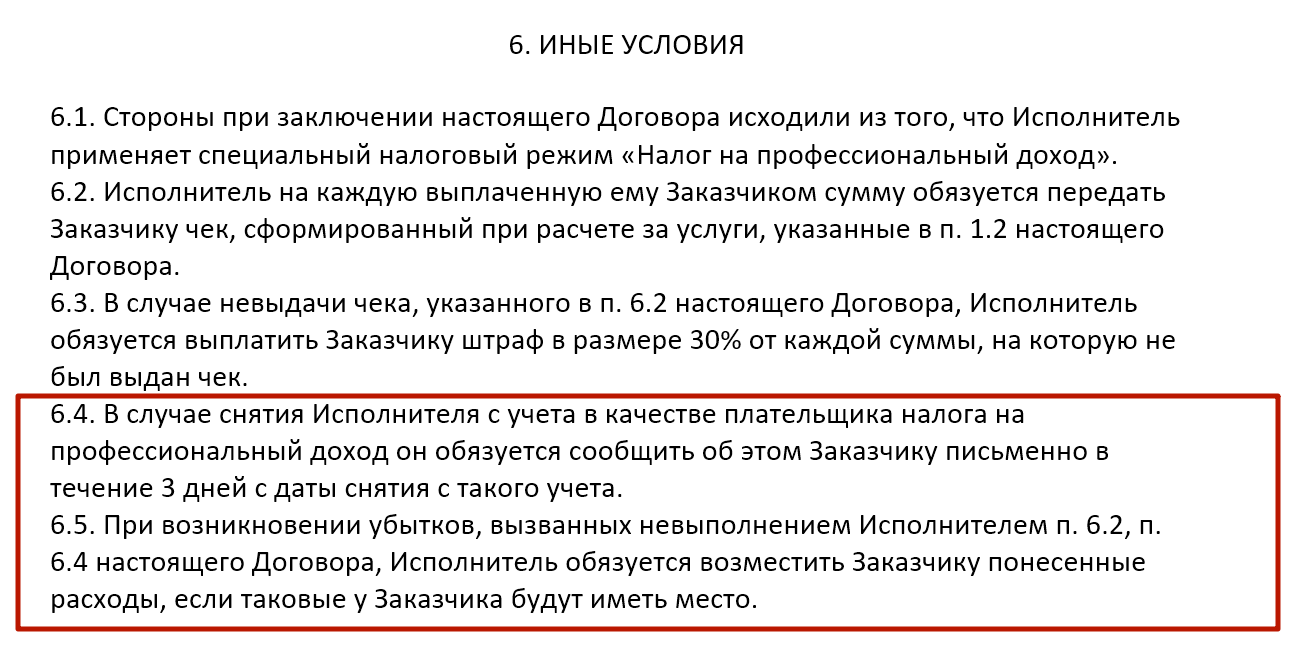

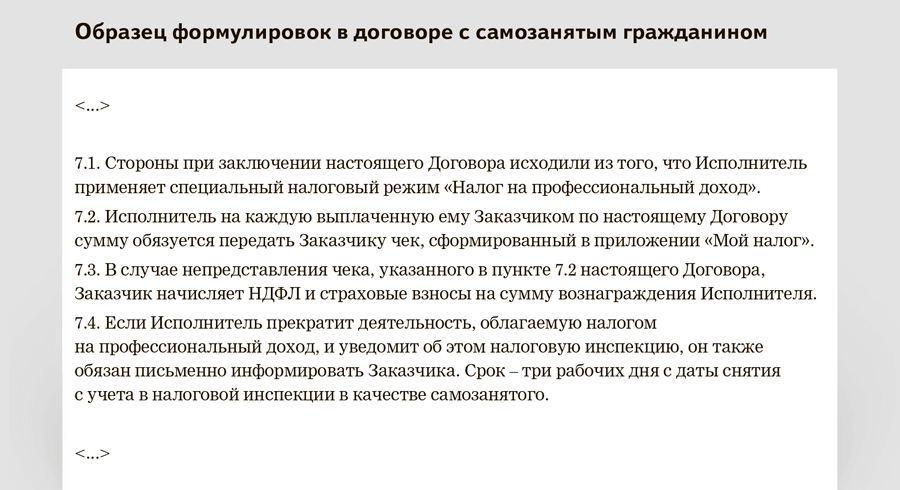

Права и обязанности сторон

Важно предусмотреть обязательство самозанятого после получения денег от заказчика формировать в приложении «Мой налог» чек и передавать его выбранным способом. На бумаге или в электронной форме

Без чека не получится уменьшить налоговую базу на суму оплаты услуг и подтвердить отсутствие необходимости уплачивать страховые взносы и НДФЛ.Актуально для работающих на ОСНО, ЕСХН или УСН «Доходы минус расходы».

Срок действия. Законом не установлено ограничений по срокам. Поэтому определяющим фактором будет время, достаточное для выполнения обязательств исполнителем.

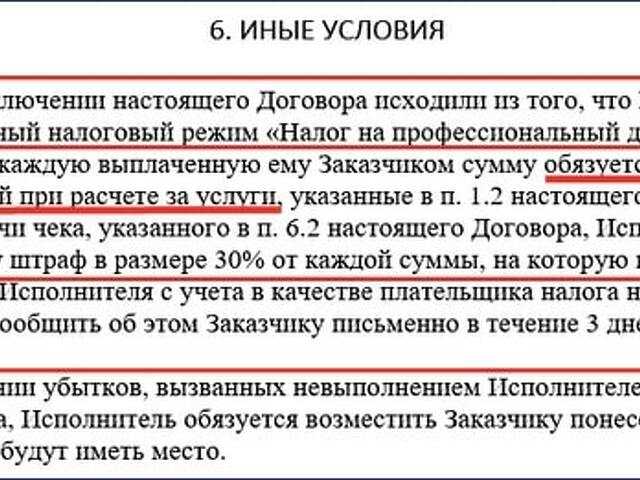

Ответственность сторон при несоблюдении условий договора, несоответствия качества услуг. Обязательно установление ответственности для самозанятого за неуведомление о снятии с учёта. Так как это влечёт для заказчика обязательство уплатить по сделке налоги и страховые взносы.

Основания и порядок расторжения договора (по соглашению сторон или в одностороннем порядке).

Прочие условия (варианты решения споров, действия в форс-мажорных ситуациях и пр.).

Реквизиты сторон.

Договор самозанятого с организацией или ИП

А теперь подробнее о рисках, которые возникают у заказчика-организации или ИП, если они привлекают самозанятых. Чтобы разобраться в сути, придется немного отойти от темы.

Большинство юрлиц или ИП оформляют работников по трудовому договору. Для работодателя это самый сложный и дорогой вариант. Но в некоторых случаях можно оформить исполнителя на определенный объем работ по гражданско-правовому договору. Тогда за него не надо платить взносы на социальное страхование (а только на пенсионное и медицинское), создавать рабочее место, оплачивать отпуск и др.

Однако ТК РФ запрещает подменять реальные трудовые отношения гражданско-правовым договором. Если оснований для заключения договора ГПХ нет, работодателя могут наказать по статье 5.27 КоАП РФ – штраф до 100 тысяч рублей.

Возвращаемся к самозанятым. Договор с этой категорией исполнителей тоже относится к гражданско-правовым, а не трудовым. Но здесь есть дополнительные плюсы – за самозанятого вообще не надо платить страховые взносы, да и соблюдать нормы ТК РФ не требуется. В итоге заказ услуг или работ обходится еще дешевле, чем при сотрудничестве с обычным физлицом по договору ГПХ.

Естественно, у работодателя может возникнуть соблазн заменить всех или большую часть своих работников самозанятыми. Чтобы этого не произошло, законом от 27.11.2018 N 422-ФЗ установили запрет на заключение договоров с исполнителями, которые в последние два года были наемными работниками у заказчика.

Что касается самого содержания договора организации или ИП с самозанятым, то он не должен иметь никаких признаков трудовых отношений, ведь по сути это гражданско-правовая сделка.

Перечислим главные особенности договора с самозанятыми или плательщиками НПД.

1. В преамбуле или предмете договора укажите, что исполнитель является плательщиком налога на профессиональный доход. Дополнительно заказчику стоит проверить статус самозанятого на сайте ФНС.

2. В разделе про ответственность сторон надо упомянуть обязанность исполнителя незамедлительно сообщать о том, что он прекратил быть самозанятым. Дело в том, что после этого бывший плательщик НПД становится обычным физическим лицом, поэтому за него надо платить страховые взносы и удерживать НДЛФ с вознаграждения. В итоге заказчик заплатит за работу больше, да еще и рискует получить штраф от ИФНС. Внесите в договор пункт о возмещении убытков, если они будут вызваны прекращением статуса самозанятого.

3. Уточните у самозанятого, какой доход уже он получил в течение года, ведь для применения НПД установлен лимит – 2,4 млн рублей. Если, например, исполнитель заработал 2 млн рублей, то заключать с ним сделку на сумму в 500 тысяч рублей нельзя.

4. Подробно опишите в договоре, какие услуги или работы вы заказываете у самозанятого, либо сделайте отсылку к акту приема-передачи, где будет дано подробное описание.

5. Согласовывая оплату исполнителю, не указывайте фиксированную ежемесячную сумму без привязки ее к результату или объему работ/услуг. Это выглядит как заработная плата, чего нельзя допускать.

6. Не включайте в договор самозанятого с организацией или ИП условий, которые можно расценить, как подконтрольность заказчику. Например, график работы, обязательное нахождение на территории заказчика, соблюдение правил внутреннего распорядка.

7. В качестве ответственности допустимы пени, штрафы, возмещение убытков, но не меры дисциплинарного воздействия по отношению к исполнителю.

8. Пропишите в договоре обязанность выдачи чека самозанятым, так как без этого нельзя будет учесть затраты на его услуги или работы. Акта приема для этого недостаточно.

9. Имейте в виду, что некоторые виды услуг обычный самозанятый оказывать не может. Например, перевозкой грузов вправе заниматься только организации или ИП.

10. Заключая договор подряда с самозанятым, оговорите, что необходимые материалы/сырье предоставляет заказчик либо отдельно компенсирует их стоимость. Если не этого не сделать, то под НПД подпадает вся стоимость работ с учетом материалов, а не только доход самозанятого.

Можно ли взять на работу самозанятого

Работать с самозанятыми могут как компании, так и индивидуальные предприниматели:

- По договору гражданско-правового характера (ГПХ) – заключается на период выполнения определённой работы, оказания услуги или поставки продукции за вознаграждение. Это может быть разовая задача или сотрудничество в течение определённого периода времени. Например, обслуживания сайта компании в течении нескольких месяцев. ИП или ООО становится заказчиком, самозанятый – исполнителем или контрагентом. Такие отношения регулируются общими нормами гражданского права.

- По трудовому договору – заключается на неопределённый срок. Отношения между сторонами будут регулироваться ТК РФ. Поэтому статус плательщика НПД никак не сказывается на порядке работы. На него распространяются все права и обязанности наёмного сотрудника, за которого работодатель уплачивает НДФЛ, взносы на пенсионное и социальное страхование. Соответственно, теряется один из основных мотивов сотрудничества с самозанятыми – экономия на зарплатных налогах и соцплатежах (отпускных, больничных).

Вся рассмотренная далее процедура касается именно оформления отношений по договору ГПХ.

Нужен ли договор с самозанятым?

Составление договора с самозанятым работником не займет у вас много времени, но будет гарантировать защиту интересов. Особенно если заказ предполагает выплату крупной суммы и на определенных условиях.

Если вы доверяете исполнителю настолько, что готовы к непредвиденным ситуациям, то договор можно не оформлять. Но рабочие ли в таком случае у вас отношения?

Другая ситуация с юридическим лицом (ИП, ООО или иная форма организации предприятия) в качестве заказчика. Заключение договора обязательно для предоставления доказательств ФНС факта выполнения самозанятым лицом фиксированной задачи, а не трудовой функции.

Выводы

- Сотрудничество с самозанятым – хороший способ сократить расходы на оплату труда, однако привлечение такого исполнителя должно быть обоснованным.

- Перед тем, как заключить договор с самозанятым лицом, обязательно проверьте его статус на сайте ФНС и укажите, что исполнитель является плательщиком налога на профессиональный доход.

- Если плательщик НПД не является индивидуальным предпринимателем, уточните, какой доход уже был получен им с начала года. В случае превышения установленного лимита в 2,4 млн рублей исполнитель теряет свой статус самозанятого и становится обычным физлицом, за которого заказчик обязан перечислять страховые взносы.

- Чтобы включить в налоговую базу расходы на оплату услуг или работ самозанятого, надо запросить у него чеки, которое формирует приложение «Мой налог». Договора и акта для этого недостаточно.