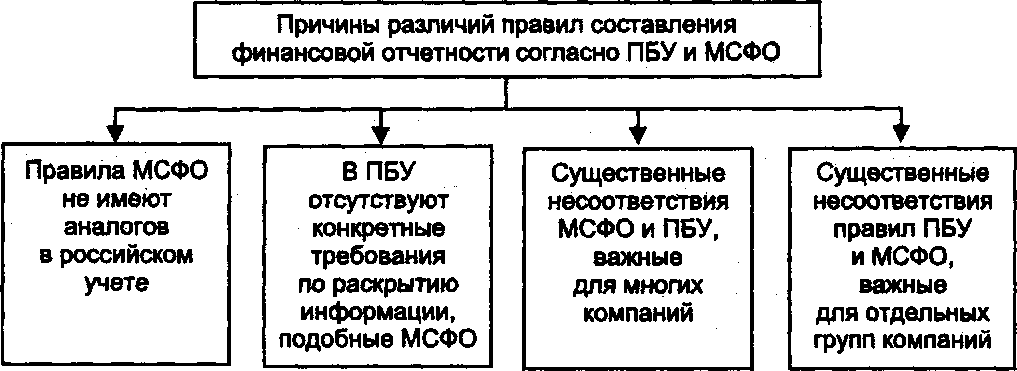

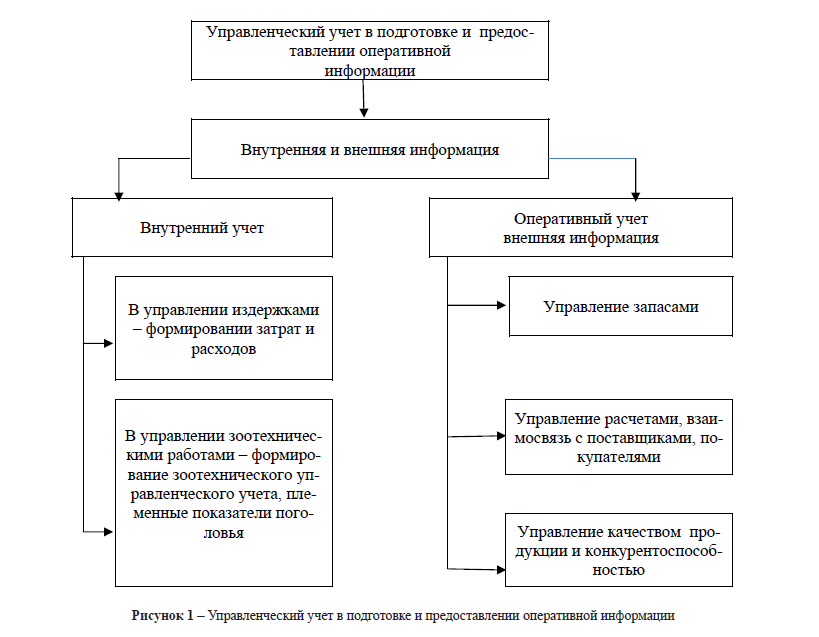

Что такое бухгалтерский учет?

Определение 1

Бухгалтерский учет – это организованная система консолидации, обобщения и регистрации сведений об имущественном состоянии хозяйствующего субъекта, источниках финансирования его активов, обязательствах и капитале, и изменениях их величины посредством сплошного и непрерывного отражения и регистрации фактов хозяйственной жизни такого субъекта.

Бухгалтерский учет организовывается и ведется с целью формирования достоверной, полной и своевременной информации о деятельности хозяйствующего субъекта, которая может быть использована для осуществления полного финансового анализа его деятельности, для принятия эффективных управленческих решений и т.д.

Фискальная политика государства

Экономическая стратегия государства содержит в себе множество рычагов и механизмов, важнейшим из которых является налоговая (фискальная) политика.

Основные направления фискальной политики государства:

- установление порядка распределения взимаемых средств по бюджетам;

- распределение налоговой нагрузки между физическими и юридическими лицами;

- осуществление налогового планирования, прогнозирования, контроля;

- принятие мер по стимулированию определенных секторов экономики через снижение налогов;

- борьба с уклонением от налогообложения, принятие в связи с этим санкций.

Экономисты выделяют три основных вида фискальной политики государства:

- Политика максимальных налогов. Такая политика предусматривает значительное увеличение объектов налогообложения, повышение фискальных ставок для максимального пополнения государственного бюджета в короткие сроки. В большинстве случаев эта методика является временной мерой государства, связанной с военными действиями, экономическим кризисом, банкротством страны, чрезвычайным положением.

Последствия такой фискальной политики негативно сказываются на благосостоянии населения, а в дальнейшем и на экономическом благополучии самого государства. Население в таких условиях не желает становиться налогоплательщиками, уклоняется от выплат и сборов в пользу государства, переходит в теневой сектор экономики.

- Разумная налоговая политика государства. Она характеризуется экономическим равновесием, между государственными целями правительства и личными интересами налогоплательщиков. В этом случае у налогоплательщиков минимизируется желание уклоняться от обязательных выплат в пользу государства, нарушать закон.

- Высокое налогообложение и высокий уровень социальных гарантий. В этом случае правительство увеличивает расходы на социальные программы, для этого оно вынуждено повышать налоговую нагрузку на население.

В целом,фискальная политика государства представляет собой сложноорганизованную систему, которая обеспечивает утверждение, изменение и отмену налогов, осуществляет контроль за их своевременной выплатой, включает в себя меры принуждения и санкции за уклонение от налогообложения.

Словарь

1. Акциз – это надбавочная стоимость на товар, представляющая собой косвенный налог.

2. НДС – это налог, который государство взыскивает с производителя за производство товаров, производитель включает НДС в конечную стоимость своей продукции, таким образом, в итоге его выплачивают покупатели, приобретая тот или иной товар.

Сравнение с сегодняшней ситуацией

Современная налоговая система представляет собой структурированную схему. В соответствии с нормами Налогового Кодекса она подразделяется на 3 уровня:

• федеральный (НДФЛ, налог на прибыль, НДС, акцизы, НДПИ, водный налог, налог на дополнительных доход от добычи углеводородов);• региональный (налог на имущество, игорный бизнес, транспортный налог);• местный (земельный, налог на имущество физических лиц и по кадастровой стоимости, торговый сбор).

Дополнительную группу представляют собой отраслевые сборы и платежи, например, за пользование объектами животного мира или недрами.В 21 веке произошло значительное изменение налогового законодательства, что привело к снижению средней нагрузки на каждого плательщика до 27,5% от общего дохода.

Эти изменения заключаются:

• введении плоской шкалы подоходного налога с доходов физических лиц на уровне 13%;• снижение ставки налога на прибыль до 20%;• использование регрессивной шкалы ЕСН;• отмена оборотного налога и налога с продаж;• повышение ставки НДС до 20%.• перераспределение нагрузки в нефтедобывающий сектор.

Существует немало критиков тех налоговых реформ, которые проводятся правительством. Недовольство вызывают дополнительные платежи и сборы, которые не закреплены на уровне налогов. Их количество достигает более 50 наименований. Но если сравнивать современную систему с существовавшей в царской России, то можно отметить, что следование подобной стратегии позволяет добиться следующих положительных сторон:

• бесплатная медицина и образование;• проведение ремонтов (дороги, дома, разнообразные учреждения);• качественная работа специальных служб (пожарная, полиция, коммунальные и обслуживающие организации);• реализация социальных целей;• поддержка науки и образования;• инвестирование в строительство объектов социального значения;• разработка программ по борьбе с бедностью.

Правильность системы налогообложения – вопрос, который широко обсуждается. Это тема, которая не имеет однозначного ответа: найдутся категории людей, недовольных предпринимаемыми мерами и такие, кто будет доволен. В любом случае, налоги – это единственный метод существования полноценного, сильного государства.

Разделение налогов на строительство

Организованная система обложения налогами на Руси имела свои принципы и особенности. Одной из важных составляющих было разделение налогов на различные сферы деятельности, включая строительство.

Строительство в древнерусском государстве играло важную роль в развитии экономики и укреплении власти князей. Для поддержки и финансирования строительства были введены специальные налоги.

Один из видов налогов, связанных со строительством, был закладный налог. Этот налог взимался при строительстве новых княжеских и церковных сооружений. Он составлял определенный процент от затрат на строительство и использовался для финансирования работ.

Также существовал налог на землю, который применялся в отношении строений и земельных участков, принадлежавших князьям или церкви. Данный налог помогал регулировать использование земли и обеспечивать ее правильное распределение.

Одним из интересных примеров налогового разделения на строительство являлся воинский налог, который использовался для финансирования оборонительных построек. Каждый княжеский центр должен был содержать крепость и иметь определенную армию. Воинский налог взимался с населения и использовался для строительства и поддержания оборонительных сооружений.

Разделение налогов на строительство было важной составляющей организованной системы обложения налогами на Руси. Это позволяло финансировать и поддерживать различные виды строительства, обеспечивать оборону и развитие государства

Государственные контракты в УТ 11.5, КА 2.5.11 с выгрузкой в ЕИС (Госзакупки)

Работаете по контрактной схеме, сталкивались с проблемой, что в контракте жестко указаны наименование, цена, единица измерения товара. И не все готовы создавать новую номенклатуру под каждый контракт или менять наименование и единицу измерения для уже имеющейся. Тем более, бывает так, что контракт — это формальность. Контракт не описывает жесткие условия поставки, нужно соблюсти правильность в предоставлении документов. Данное решение позволит вам оперировать своей номенклатурой при оформлении реализаций по контракту, в то же время выводить на печать документы, соответствующие данным контракта. Реализована выгрузка для сайта госзакупок по 44-ФЗ.

40800 руб.

13

Функции налогов в обществе

Налоговая система является важнейшим финансовым инструментом государства, она выполняет в социуме ряд значимых функций:

- Накопительная (фискальная) функция. Налоговые отчисления являются самой ощутимой статьей доходов государственного бюджета, из них формируется казна государства. Правительство расходует полученные средства на содержание бюджетных структур (организаций, не имеющих собственных источников доходов), государственного аппарата, обеспечение обороноспособности страны, развитие непроизводственных сфер жизни общества (здравоохранения, культуры, образования).

- Распределительная функция. Посредством системы налогообложения правительство стремится уравнять материальное положение разных слоев населения, перераспределить материальные ресурсы между богатыми и бедными. Госбюджет, пополняемый за счет налогов от доходов граждан и организаций, расходуется, в том числе, на материальную и финансовую помощь незащищенным слоям населения (матерям-одиночкам, сиротам, малоимущим, многодетным семьям, безработным и прочим категориям лиц).

- Регулирующая функция. Правительство использует налоговую систему как инструмент для воздействия на экономику. С помощью системы налогообложения государство может активизировать развитие тех или иных отраслей производства, стимулировать хозяйственную деятельность отдельных категорий населения, регулировать на рынке соотношение спроса и предложения.

В зависимости от того, направлены изменения в налоговой системе на стимуляцию или сдерживание экономических процессов, выделяют: стимулирующую и дестимулирующую функцию.

Стимулирующая функция способствует развитию того или иного сектора экономики, какой-либо отрасли. Это происходит за счет снижения правительством налоговой ставки, предоставления налоговых льгот определенным частным лицам и организациям. Дестимулирующая функция налоговой политики создает ряд барьеров для развития той или иной хозяйственной деятельности, для определенных экономических процессов.

- Социально-воспитательная функция. В качестве поощрения социально одобряемого поведения,правительство предоставляет налоговые льготы или вообще освобождает от налогов определенные категории лиц, отличившихся особыми заслугами перед государством. (Например, ветеранов Великой Отечественной войны).

- Контрольная функция. С помощью системы налогообложения правительство отслеживает деятельность фирм, организаций, отдельных граждан, подсчитывает их уровень доходов, вычисляет, какой процент от них поступает в госбюджет.

Список использованной литературы

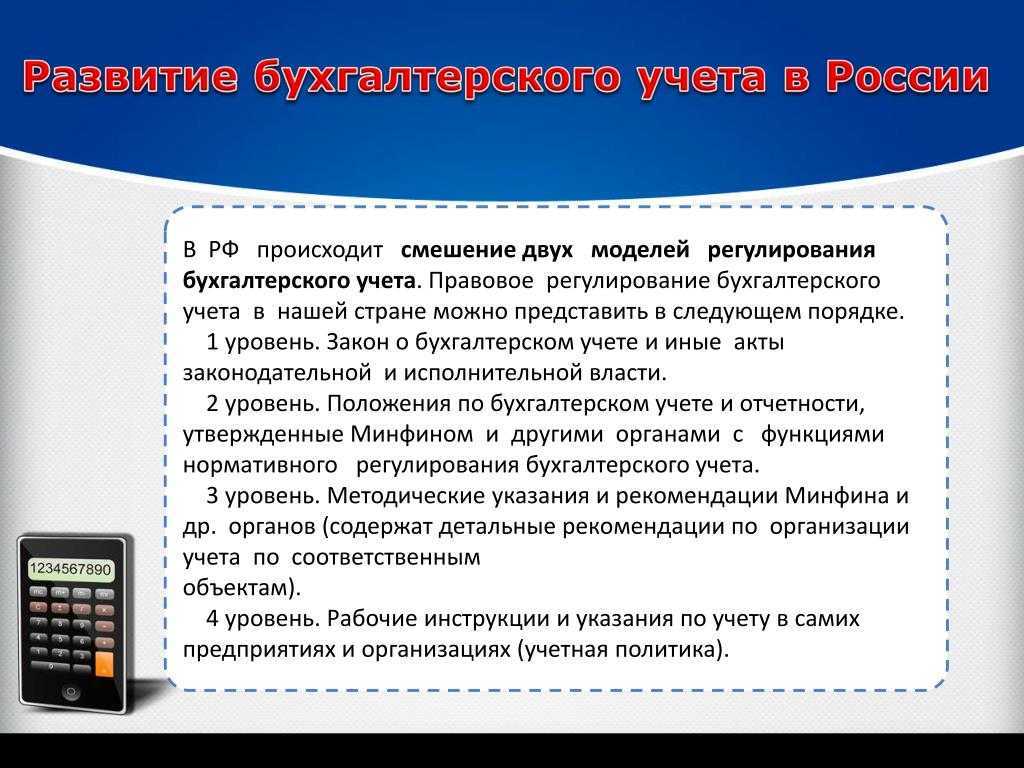

1. Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утв. Постановлением Правительства РФ 6 марта 1998 года.

2. Алборов ”Основы бухгалтерского учета”- М.: Издательство”Дело и сервис”,2012.

3. Бабаев Ю.А., Бухгалтерский учет. — М.: «ЮНИТИ»,2013.

4. Кирьянова З.В. Теория бухгалтерского учета: Учебник.-М.: Финансы и статистика, 2010.

5. Климова М.А. «Бухгалтерский учет на производственных предприятиях». — М.: Издательство «Налоговый вестник», 2012.

8 стр., 3629 слов

Международные и казахстанские принципы учета, анализа и аудита основных средств

… «ДАНК». Целью дипломной работы является изучение особенностей учета и аудита основных средств на примере ТОО «НПФ «ДАНК». Для достижения этих целей нами рассмотрены следующие задачи: описание особенностей бухгалтерского учета и аудита в Казахстане …

6. Кожинов В.Я. Бухгалтерский учет: Учебно-методическое пособие. — М.: “Экзамен”, 2012.

7. Кондраков Н.П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит. — М.: Перспектива, 2010.

8. Рапопорт М.М. Международные стандарты учета и аудита. Сборник с комментариями.- М. : Фирма «Аудиттрейнинг «,2012.

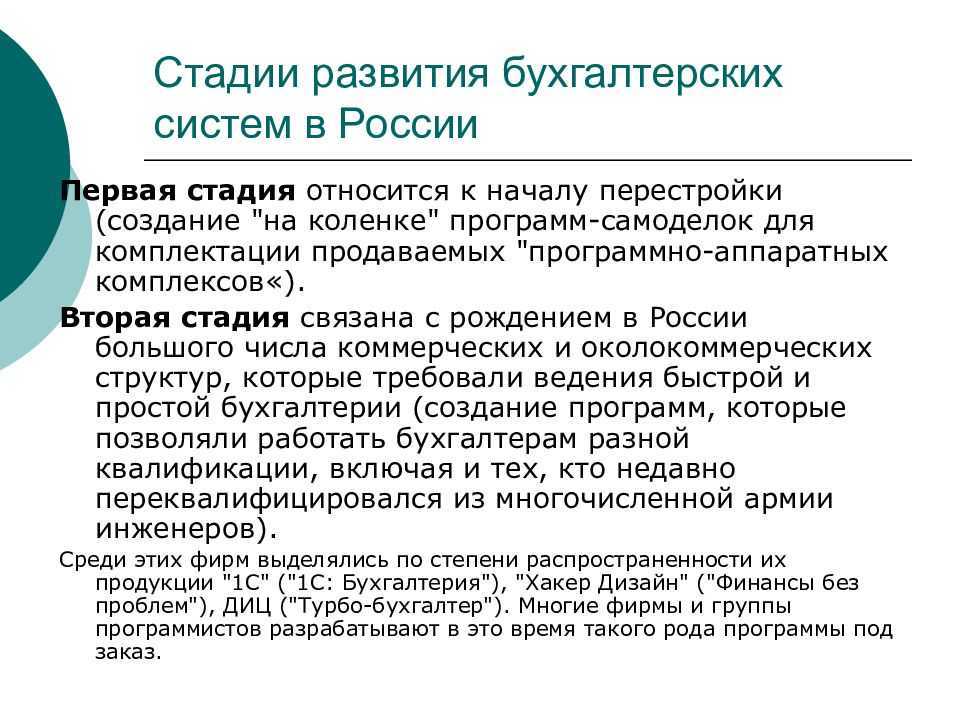

9. Гетьман В.Г. О путях развития учета в России // Международный бухучет. — 2014. — №10, с. 3-15.

10. Кожинов В.Я. История бухгалтерского учета в России // Финансовый бизнес, 2009. — №3, с. 71-79.

11. Ришар Ж. Бухучет и тип управления предприятием // Аудит и финансовый анализ. — 2011. — №3, с. 34-40.

12. Собчик Л.Н. Бухучет и аудит // Финансовый бизнес. — 2011. — №7, с. 20-26.

13. Соколов Я.В. Национальные школы бухгалтерского учета // международный бухучет. — 2011. — №5, с. 51-58.

14. Шаронов А.В. Современный этап реформирования бухучета и отчетности в РФ: анализ и перспектива // Аудит, 2012. — №2, с. 11-13. 15. Соколов Я.В. Очерки по истории бухгалтерского учета. — М.: Финансы и статистика, 2012.

16. Положение о бухгалтерском учете и отчетности в Российской Федерации.-М.: Финансы и статистика, 2010.

17. Токарева Л.П., Репина Н.Н. Практический бухгалтерский учет (переход на международный стандарт).

— М.: Советский писатель, МП » Община » , 2012.

18. Палий В.Ф. Обновление бухгалтерского учета. Что дальше? Бухгалтерский учет № 10, 2009.

19. Шапигузов С.М., Табалина С.А. Международные стандарты бухгалтерского учета. Бухгалтерский учет № 9.

20. Алборов ”Основы бухгалтерского учета” — М.: Издательство ”Дело и сервис”, 2012.

Взимание налогов в Древней Руси

Взимание налогов в Древней Руси было организовано по принципу сбора дани с земли и населения. Эта система обложения налогами была основана на традиционных принципах и имела свои особенности.

Основным источником налоговых поступлений была земля, которая считалась общественной собственностью. Каждый сельский поселок вносил в бюджет княжества или князя долю от своих земельных ресурсов. Этот вид налога назывался «подаянием» и являлся основой налогообложения.

Также в Древней Руси взимались различные виды налогов с населения. Один из них – «тяглый налог», который взимался с каждого члена семьи взрослого возраста. Сумма налога зависела от размера семьи и состояния каждого из ее членов.

Кроме того, существовал налог на торговлю и ремесла. Купцы и ремесленники платили определенную сумму государству за право заниматься своими видами деятельности. Этот налог был важным источником доходов князя.

Для более эффективного взимания налогов были созданы специальные учреждения – объездные и туровые «камеры». Они занимались контролем за сбором налогов, проводили перепись населения и имущества, а также рассматривали жалобы и споры, связанные с налоговыми вопросами.

Кроме того, на территории Древней Руси существовали так называемые «черные налоги», которые платились тайно от государства. Они были своеобразным сопротивлением налогообложению и злоупотреблениям власти. Черные налоги платились многими слоями населения – крестьянами, ремесленниками, а иногда даже и князьями.

Взимание налогов в Древней Руси было сложной и организованной системой, которая позволяла государству получать доходы для обеспечения своих потребностей. Однако, неконтролируемые «черные налоги» свидетельствуют о трудностях в реализации этой системы и несостоятельности власти в отношении налоговых вопросов.

Погосты

Новые места сбора, установленные реформой, получили название погосты. Это слово произошло от видоизмененного слова погостье, т.е. погостить. Они первое время существовали наравне со становищами, которые были местами остановки князя во время полюдья.

Налоговая реформа Ольги сопровождалась фактически не осознанной административно-территориальной реформой, так как погосты в виде бывших сел и торговых мест стали превращаться в местные административные центры, где прибывали представители центральной княжеской власти. Погосты превращали в настоящие крепости с валами и частоколами.

В погосты были назначены и княжеские подчиненные тиуны, в обязанности которых входил сбор, учет и отправка собранной дани в Киев. Через пару веков погосты станут окружными центрами.

Несмотря на отмену княгиней Ольгой полюдья, оно продолжало существовать параллельно погостам в годы правления последующих князей вплоть до 1190 года.

Налогообложение последние 300 лет

Приход Петра I к власти ознаменовался не только преображением государства, но также сопровождался реформой в области налогообложения. Преобразования, задуманные государем, требовали расходов. Поэтому стали появляться новые виды налогов. Были даже курьезные сборы – пошлина на усы и бороды.

Каждый вновь приходящий на престол самодержец вносил свой вклад в изменение системы налогов:

• Петр I – введены военные налоги, гербовый сбор, налоги за въезд и выезд в города;• Екатерина II – отмена подушного сбора и замена его гильдейским, сбор на проезд по крупным дорогам;• Александр II – отмена подушного налога, замена его пошлиной на недвижимое имущество, увеличение размера гильдейского сбора, расширение количества акцизов, новые правила для взимания денег с промышленных и торговых предприятий;• Николай II – появление квартирного сбора, утверждение положения о государственном промысловом налоге, что позволило унифицировать систему для промышленных и торговых предприятий.

Стоит отметить, что основная масса налогов, которыми облагались простые граждане были косвенными, единственным прямым платежом был сбор на недвижимое имущество. Обычный человек как физическое лицо вносил в казну 6,5% своего дохода. Основное поступление было от акцизов, винных монополии, нефтяных продуктов и сборов от передвижения по железной дороге.

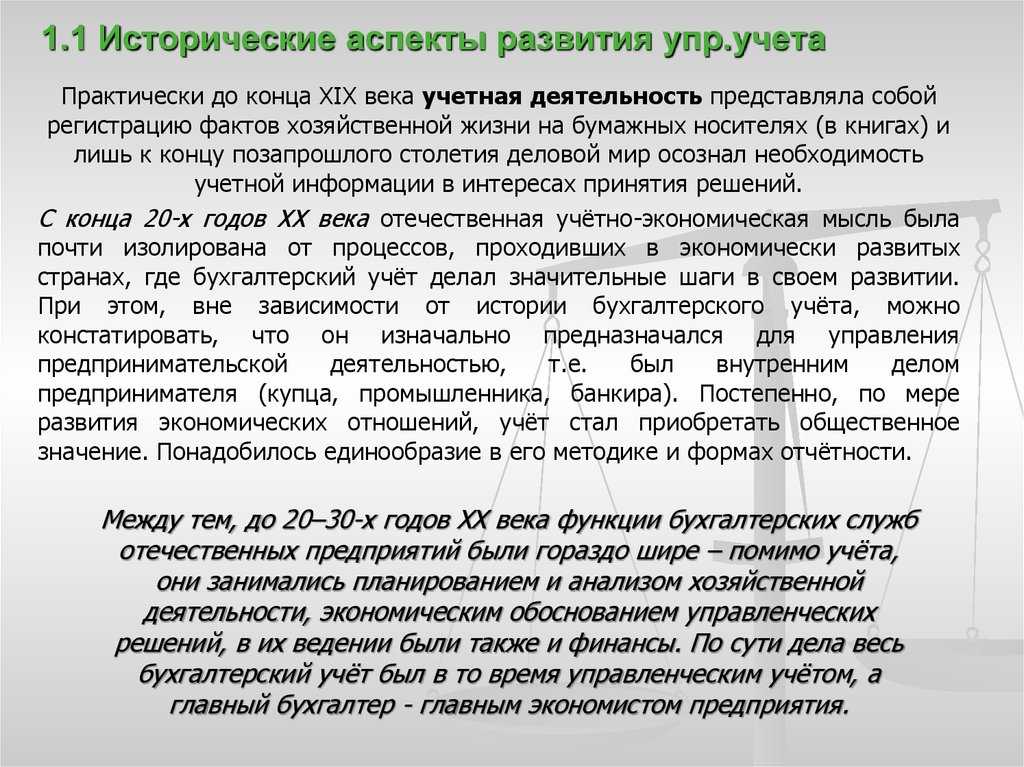

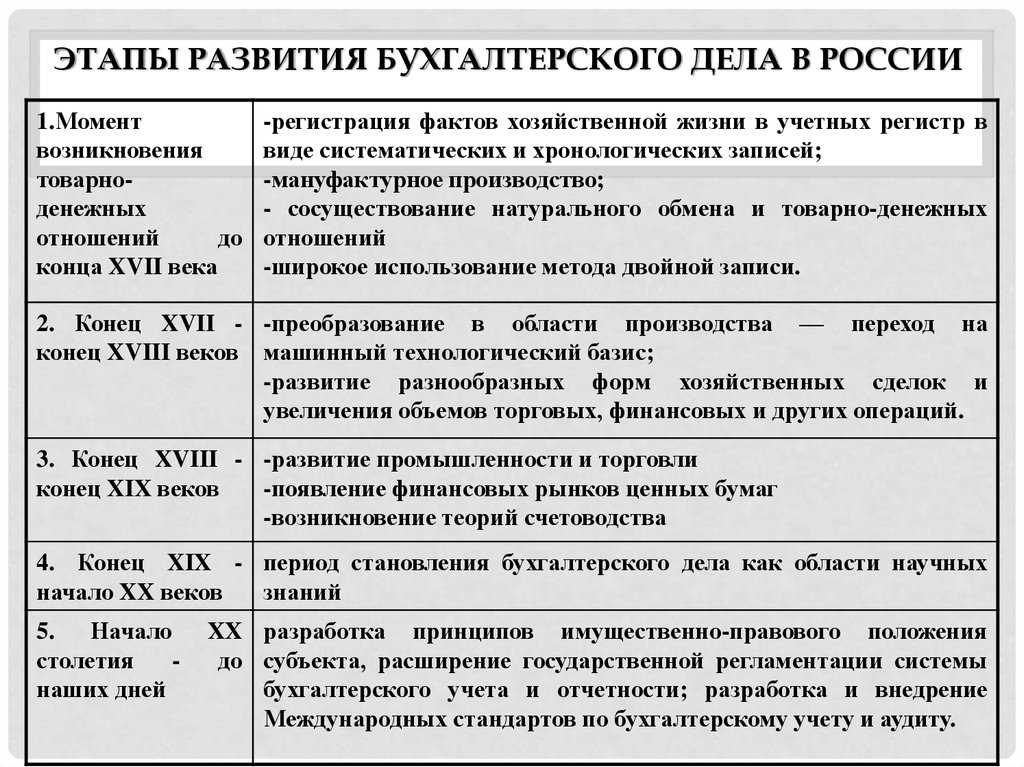

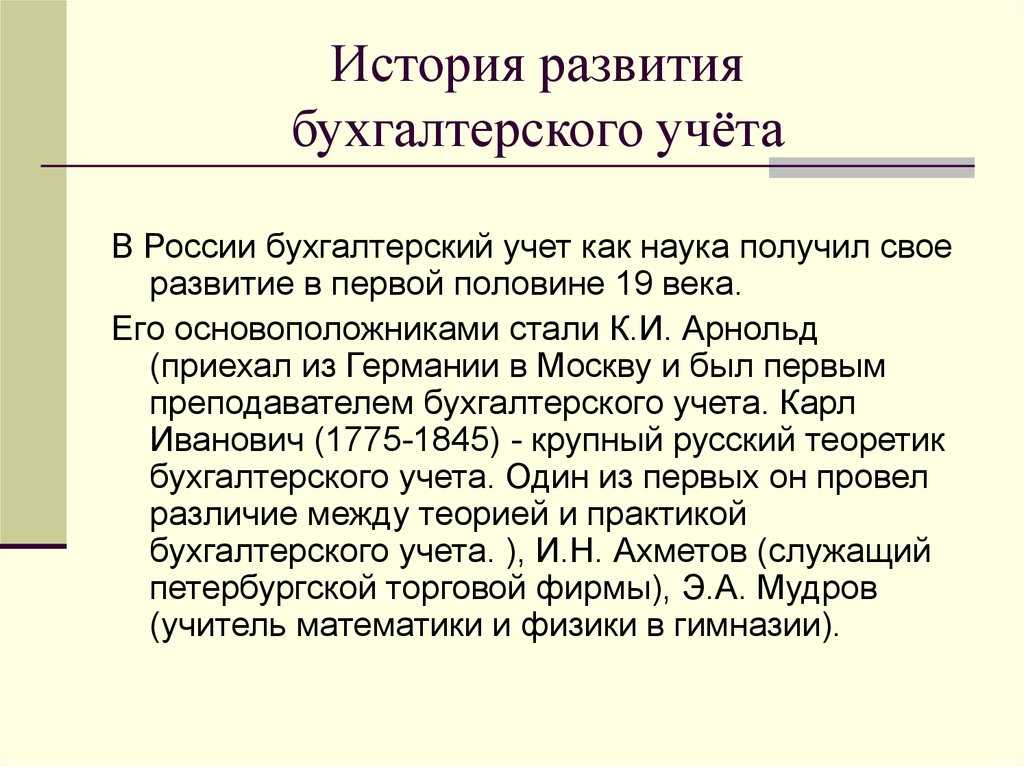

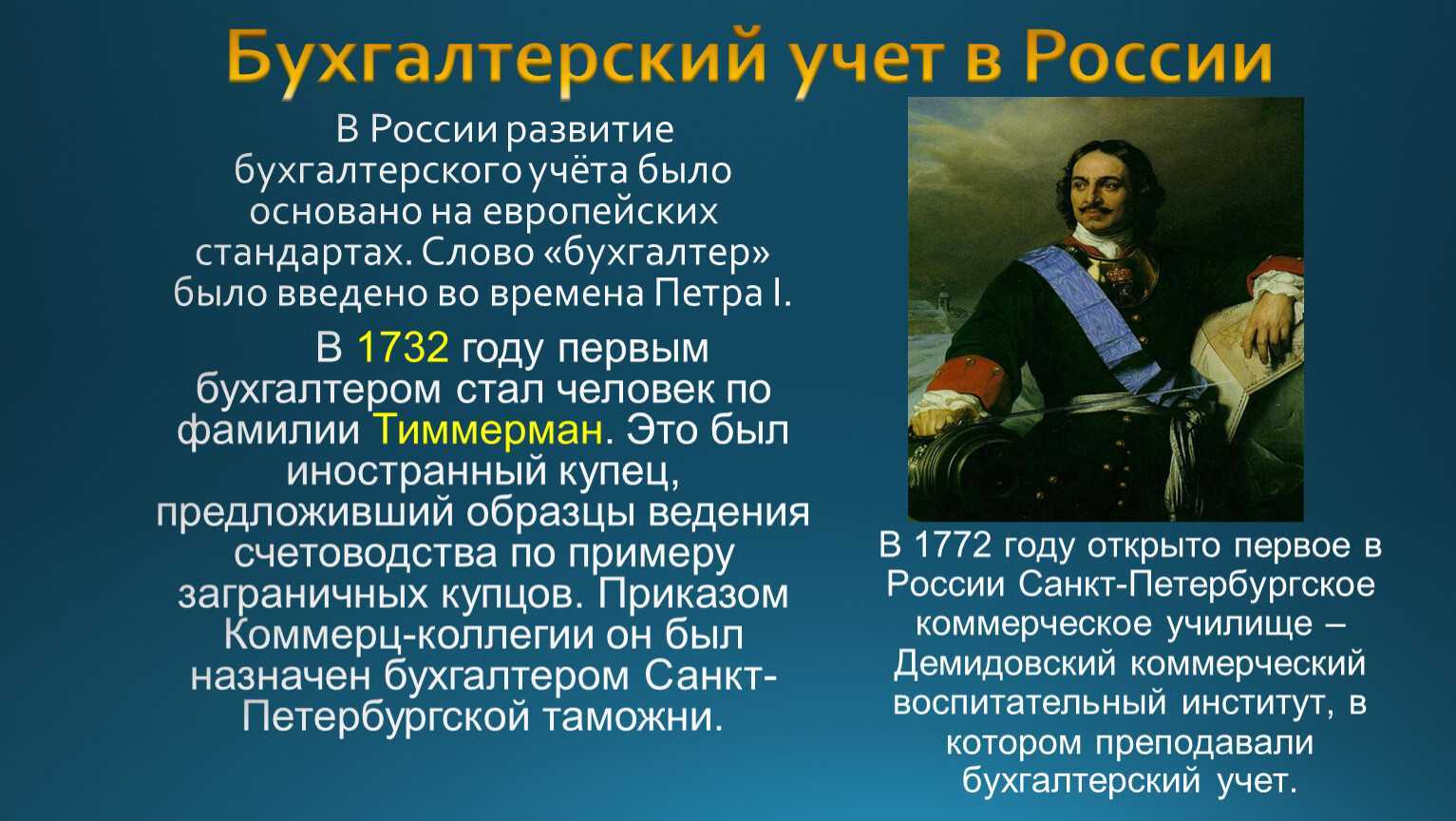

2. Бухгалтерский учет в дореволюционной России

В дореволюционной России бухгалтерский учет изначально развивался в целом по канонам европейской бухгалтерии. Исключение составили три попытки использовать и другие доктрины: И. Ахматов (1809) — некоторые французские идеи, Ф.В. Езерский (1874) пытался дать чисто финансовую трактовку учета, которая оказалась весьма близкой предпосылкой французской школы, и, наконец, А.П. Рудановский (1912) излагал французскую доктрину, окрашенную в итальянские цвета.

Отмена крепостного права и развитие капитализма явились мощным стимулом бухгалтерской мысли в России. В своем развитии она прошла несколько этапов, первый из которых начинается с трудов двух крупных ученых второй половины XIX века П.И. Рейнбота и А.В. Прокофьева. Они представляли традиционное знание и были их выразителями. Вместе с тем именно им пришлось столкнуться с первыми попытками «бунта в теории», с новаторскими предложениями, направленными на пересмотр бухгалтерской мысли.

Значение погостов

На этом реформы княгини Ольги не закончились. Важным нововведением стало установление погостов. Они представляли из себя небольшие центры княжеской власти. Отныне каждый административный округ обзавелся своим погостом и становищем, где производился сбор дани. Погосты также использовались для торговли. Таким образом, административные реформы княгини Ольги способствовали созданию территориальных подразделений, находившихся под властью наместника князя и способных дать отпор любому недовольному политикой и указами княгини. Позже, к XII веку, погосты превратились в центры управления округой.

До правления Ольги сбор дани осуществлялся в форме полюдья – ежегодного зимнего объезда владений представителями власти, во время которого с одного двора налог мог был быть собран дважды. Безусловно, данный факт вызывал недовольство и возмущения плательщиков. Однако с введением погостов люди, приносившие дань, получали особую княжескую печать, что уберегало их от повторного сбора налога. Эту реформу Ольга тщательно приводила в действие, постепенно оттачивая ее механизм. В процессе реализации новой системы большинство местных князей потеряли свою власть, а независимость автономных племен была резко урезана. Проведенная Ольгой работа не получила огласку и восторженных отзывов, однако имела огромное значение в развитии государственности.

Подати как основной источник доходов государства

В различные периоды истории Руси подати играли важную роль в образовании доходов государства. Хотя система налогообложения на Руси менялась в разные времена, общий принцип состоял в том, что население обязано было вносить определенную сумму денег или натуральных продуктов в пользу государства.

Одной из основных форм налогообложения на Руси были подати на землю. Земельные подати взимались с сельского населения и представляли собой определенный процент от площади земли, которую человек обрабатывал. Эти деньги шли на обеспечение военных нужд, содержание государственной аппаратуры и строительство.

Кроме земельных податей, существовали также клиновая и рулевая подати. Клиновая подать представляла собой обязательное условие для вступления в крестьянскую общину и взималась с новых участников. Рулевая подать, в свою очередь, взималась с тех, кто использовал реки для торговых целей, и шла на содержание речной флотилии.

Важной особенностью системы налогообложения на Руси было то, что сумма подати не была фиксированной, она могла изменяться в зависимости от экономической ситуации в стране. Государство имело возможность регулировать размеры податей в соответствии с текущими потребностями и возможностями населения

Таким образом, подати на Руси играли роль основного источника доходов государства. Они позволяли обеспечивать финансирование военной мощи, поддерживать государственную аппаратуру и осуществлять инфраструктурные проекты. Система налогообложения на Руси была своеобразным выражением социально-экономических отношений в стране и способствовала сохранению важных государственных функций.

Утверждение тиунов

Если перечислять реформы княгини Ольги кратко, то можно выделить отдельные аспекты. Это утверждение уроков, создание погостов и назначение сборщиков дани-тиунов. Княгиня Ольга в период своего правления провела первую финансовую реформу на Руси. Она установила фиксированный размер дани и порядок ее сборов. Смысл деятельности княгини Ольги заключался в нормировании повинностей, централизации киевской власти, ослаблении местной (племенной) власти.

Другими словами, реформы княгини Ольги способствовали тому, что дань, которую собирали с автономных племен, заменили одинаковым фиксированным налогом, который выплачивало все население. При этом избегалась вероятность повторного сбора с одного плательщика.

Таким образом, реформы княгини Ольги окончательно утвердили центральную власть Киева, упорядочили систему налогообложения, создали административное деление государства. Позже внутренняя политика Ольги была воспета народом в сказаниях и песнях. Благодаря введению христианской религии Ольга была возведена в сан святых и стала равноапостольской проповедницей. Изменения в социальной, политической и экономической, духовной сфере дали возможность укрепить Русь. Безусловно, это стало важнейшим этапом в истории создания Российской государственности.

Как заселяли и осваивали европейский север кратко география

План на лето учителя дефектолога в доу

Анализ стихотворения одиночество бунин кратко

Почему важно ходить на выборы кратко

Проблемный вопрос проекта в доу

«Отражение в бухучете» — не просто термин

Бухгалтерский учет за тысячелетия непрерывного развития избавился от всего лишнего и укрепил собственный фундамент настолько, что инновации в этой сфере чаще всего просто становятся какой-то новой формой уже известного. Каждый виток развития хозяйственной деятельности человека вынуждает бухучет немедленно предлагать инструменты в соответствии с требованиями времени. Бухгалтерская отчетность – это отражение экономического профиля организации в чистом зеркале, без кривизны.

Бухучет многие века показывает людям, что вести учет выгодно и выгодно делать это честно. Он научился видеть взаимосвязи даже там, где их прячут, и без труда отделяет «зерна от плевел». Анекдоты про ловких бухгалтеров безжалостны и остроязычны. Так проявляется народная интуиция о масштабе вреда для общества, наносимого героями смешных и одновременно горьких историй. Без доверия в обществе не может быть процветания. Специалисты, занимающиеся подсчетами операций хозяйственного обмена, с давних времен являются гарантами этого доверия. Бухгалтерами они стали называться в России только в петровские времена. Если даже гаранты поддаются искушению присвоить чужое, то беда всему обществу. Как быстро разваливается экономика в отсутствие гарантий доверия, ныне живущие поколения граждан России видели воочию в девяностые годы. Память наших западных коллег на последствия бухгалтерских манипуляций тоже еще свежа. Скандалы начала двухтысячных с такими компаниями, как Enron Corporation и Arthur Andersen, потрясли весь мир, а доверие к аудиту, банкам и биржевой торговле до сегодняшнего дня подвергается сомнению под их влиянием.

Бухучет многие века показывает людям, что вести учет выгодно и выгодно делать это честно. Он научился видеть взаимосвязи даже там, где их прячут, и без труда отделяет «зерна от плевел». Анекдоты про ловких бухгалтеров безжалостны и остроязычны. Так проявляется народная интуиция о масштабе вреда для общества, наносимого героями смешных и одновременно горьких историй. Без доверия в обществе не может быть процветания. Специалисты, занимающиеся подсчетами операций хозяйственного обмена, с давних времен являются гарантами этого доверия. Бухгалтерами они стали называться в России только в петровские времена. Если даже гаранты поддаются искушению присвоить чужое, то беда всему обществу. Как быстро разваливается экономика в отсутствие гарантий доверия, ныне живущие поколения граждан России видели воочию в девяностые годы. Память наших западных коллег на последствия бухгалтерских манипуляций тоже еще свежа. Скандалы начала двухтысячных с такими компаниями, как Enron Corporation и Arthur Andersen, потрясли весь мир, а доверие к аудиту, банкам и биржевой торговле до сегодняшнего дня подвергается сомнению под их влиянием.

Необходимость отвечать на непрерывно возрастающую сложность экономических отношений роднит историю развития бухучета с обучением нейросетей: обучение идет непрерывно и от опыта, а результат скорее ставит вопросы нежели их закрывает. Если теперь мы это видим, то что будем с этим делать… Сама нейросеть может выявить закономерности, которые впоследствии осмысляются и систематизируются теми, кто заказывал ей работу.

Фундаментальность и беспристрастность бухучета кажутся чуждыми духу новаторства, но это мнимое противостояние. Для новых открытий в физике законы Ньютона не помеха, а точка опоры

Для успешного дальнего воздухоплавания очень важно балласт с якорем не путать

Бухучет и налоги

В бухгалтерском учете приоритет в стоимостных оценках остается за мнением руководства организации. Правила учета строги ровно настолько, чтобы многоголосие мнений можно было привести в единую систему, позволяющую сравнивать организации между собой и определиться с тем, что делать дальше, чтобы организация продолжала быть источником благополучия для всех причастных. Поэтому экономическая целесообразность, а не формальное соблюдение обязательных ритуалов во многих вопросах бухгалтерского учета является руководством для оценок стоимости объектов учета.

Необходимо убедить аудитора или напрямую основного пользователя отчетности в обоснованности оценок, и тогда только время рассудит, привели ли они к решениям ошибочным или верным. Кроме нормативного регулирования в бухгалтерском учете равно важна практика применения правил. Например, если организация применила какую-либо ставку дисконтирования к долгосрочным обязательствам, то опровергнуть это решение можно только доказав, что оценка ошибочна. Сделать это на основании каких-либо конкретных норм законодательства невозможно. Дать точную оценку ставки, с которой согласились бы все эксперты, тоже невозможно. На то экспертиза и нужна, что точного измерения не существует. Поэтому в международных стандартах финансовой отчетности при применении экспертных оценок требуется приводить еще и анализ чувствительности изменения этих оценок. То есть необходимо посчитать, как изменится чистая прибыль, если ставка будет несколько больше или меньше. При этом у каждой организации может быть своя ставка, основанная на индивидуальном сочетании рисков. Система налогообложения при такой степени неопределенности просто утонет в спорах.

В вопросах определения налоговых баз приоритет – за позицией налоговых органов. Налогоплательщик должен ее знать и независимо от собственной позиции применять. Налоговое законодательство исключает двоякое толкование. Единообразие для всех ценится выше экономической целесообразности для конкретного налогоплательщика. Поэтому налоговая и бухгалтерская оценки могут и зачастую должны не совпадать. К примеру, амортизация будет равна бухгалтерской только по соображениям рациональности, когда отклонения настолько малы, что целесообразности ведения бухгалтерского учета основных средств отдельно нет. Тогда бухгалтерский учет сблизится с налоговым, но никогда не наоборот.

В вопросах определения налоговых баз приоритет – за позицией налоговых органов. Налогоплательщик должен ее знать и независимо от собственной позиции применять. Налоговое законодательство исключает двоякое толкование. Единообразие для всех ценится выше экономической целесообразности для конкретного налогоплательщика. Поэтому налоговая и бухгалтерская оценки могут и зачастую должны не совпадать. К примеру, амортизация будет равна бухгалтерской только по соображениям рациональности, когда отклонения настолько малы, что целесообразности ведения бухгалтерского учета основных средств отдельно нет. Тогда бухгалтерский учет сблизится с налоговым, но никогда не наоборот.

Бухучет смотрит на налоги как на один из множества элементов бизнес-системы. Фокус бухучета – в поиске и оцифровке выгод, в том числе резервов для роста будущих выгод. Налоги возникают как обязанность перед государством вследствие получения тех же выгод. Совпадение рождает иллюзию, будто бухучет существует как прослойка между бизнесом и государством, чтобы государству эти самые выгоды бизнеса показывать.

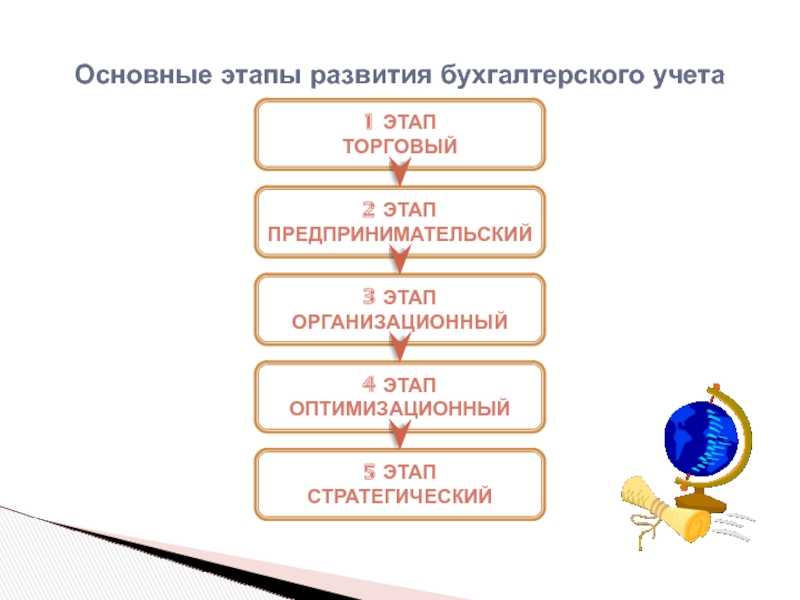

2.2 Итоги развития бухгалтерского учета в дореволюционной России

Исследования русских ученых оказали воздействие на учетную мысль западных стран. А.М. Вольф, Н.И. Попов, А.М. Галаган, А.П. Рудановский часто цитируются в серьезных книгах европейских ученых; и даже в далекой Японии была переведена одна из русских бухгалтерских книг.

Круг «Счетоводства», традиционалисты — радикалы совершили великий качественный скачок в развитии парадигмы двойной бухгалтерии, от ремесла к науке. Но и в части учетной техники традиционалисты сделали немало. Так, благодаря их энергии получает распространение весьма прогрессивная для того времени спихронистическая запись (в дебет счета с указанием корреспондирующего счета по кредиту и наоборот).

Синхронистическая запись

Однако подлинным вкладом в развитие учета было не распространение синхронистической записи, карточек и счетных машин, а формирование научных основ парадигмы двойного учета.

Подводя итоги развития бух учета в России, мы можем к чести их представителей отметить, что отечественная учетная мысль отвечала уровню мировых стандартов, а во многом и превосходила их.