Понятие имущественного возврата

Он может оформляться каждому человеку на основании ст. 220 НК. Закон о налоговом вычете предполагает, что воспользоваться такой государственной льготой могут только люди, за которых в бюджет перечисляется НДФЛ, поэтому они должны быть предпринимателями или официально работающими гражданами.

Воспользоваться таким возвратом можно при заключении следующих сделок:

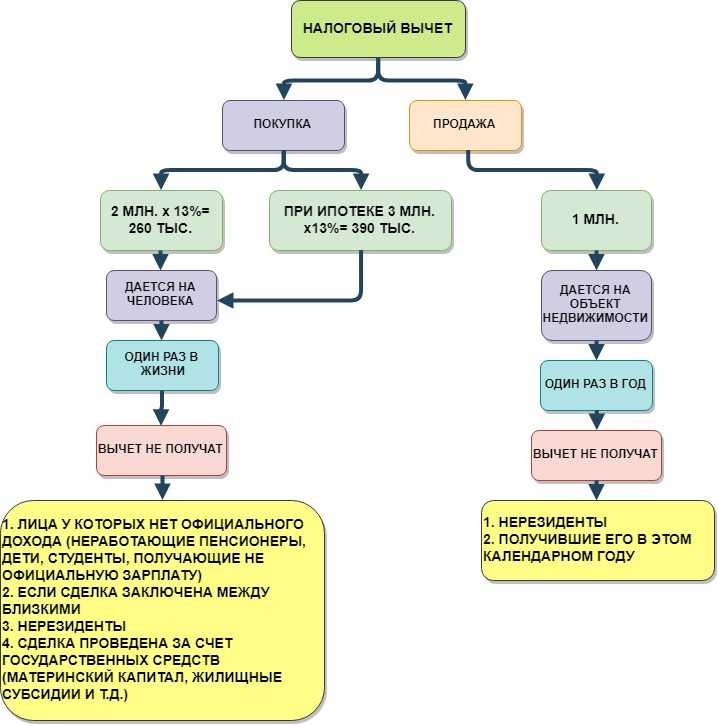

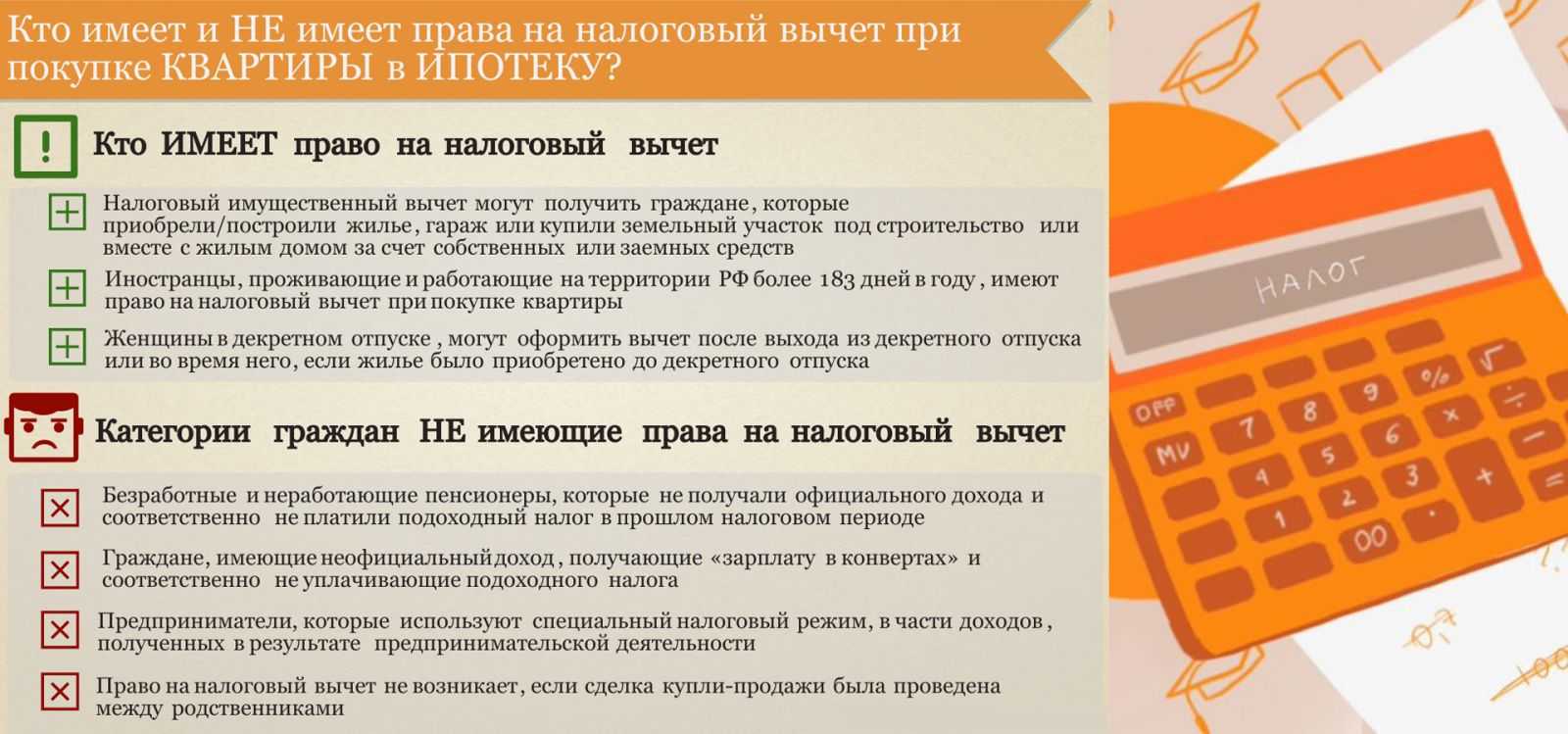

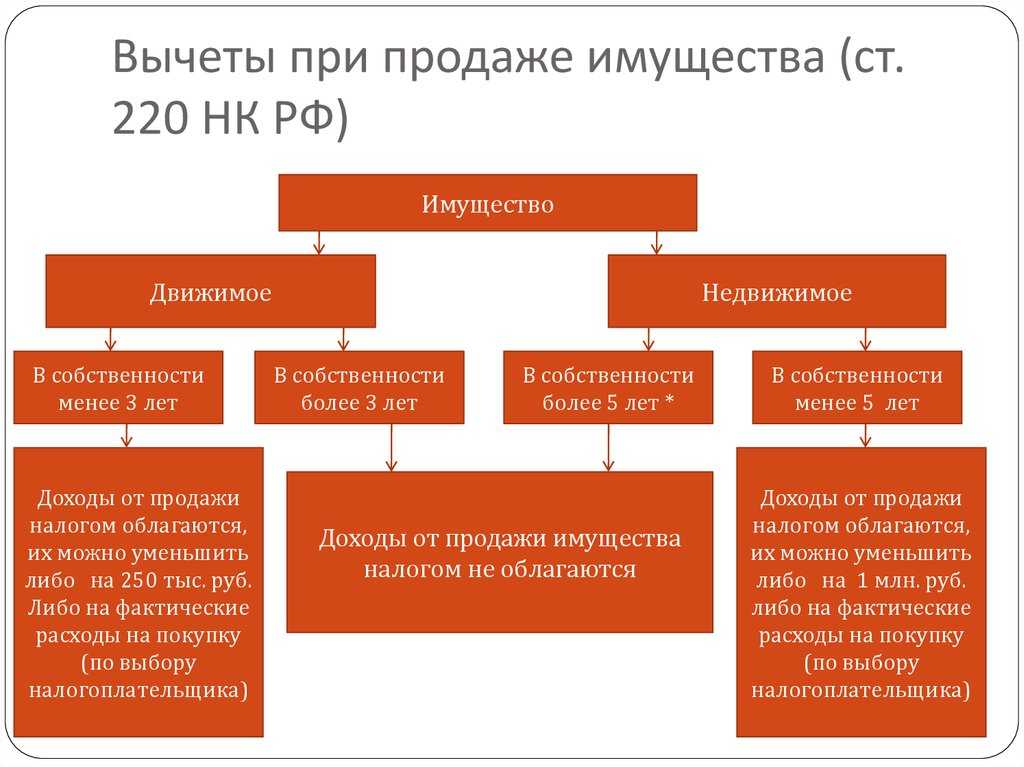

покупка или приобретение жилой недвижимости, причем даже при условии, что для этого привлекаются заемные средства банков, но важно оформлять именно целевой кредит, представленный ипотекой; продажа объекта недвижимости, если в собственности она находилась меньше трех или пяти лет в зависимости от нюансов ее получения; реализация доли в уставном капитале какого-либо предприятия; заключение сделки уступки права по ДДУ; выкуп у частного владельца участка земли и имеющейся на нем недвижимости для нужд государства или муниципалитета. Имущественные налоговые вычеты позволяют вернуть гражданину ранее уплаченный НДФЛ

Если же продается недвижимость, то за счет такой льготы значительно уменьшается налоговая база, что ведет к снижению налога, уплачиваемого с полученного от продажи дохода

Имущественные налоговые вычеты позволяют вернуть гражданину ранее уплаченный НДФЛ. Если же продается недвижимость, то за счет такой льготы значительно уменьшается налоговая база, что ведет к снижению налога, уплачиваемого с полученного от продажи дохода.

Виды налоговых вычетов

Пример расчета

Для того чтобы понять, как правильно считать сумму налога к уплате, необходимо привести несколько наглядных примеров:

Пример 1. Гражданин П. продал квартиру за 2,75 млн. рублей. Согласно данным кадастровой палаты, её стоимость составляет 5,23 млн. рублей. Применяется понижающий коэффициент 0,7. База для расчёта 5,23*0,7=3,66 млн. рублей. Сумма НДФЛ к уплате 3,66*0,13=48 тысяч рублей

Пример 2. Гражданин Р. Продал свою квартиру за 4,41 млн. рублей. Её кадастровая стоимость составляет 4,53 млн. Применяя понижающий коэффициент, получается, что 4,53*0,7=3,17 млн. меньше, чем та сумма, которая прописана в договоре. В казну государства придётся заплатить 4,41*0,13=57 тысяч рублей.

Есть и другие примеры: Гражданка М. продала комнату в коммунальной квартире за 850 тысяч рублей. Кадастровая стоимость составляет 830 тысяч рулей. Для расчёта используется рыночный показатель. Право на льготную преференцию ещё не было использовано, поэтому 0,85-1=-0,15 млн. рублей. Платить в казну страны ничего не нужно.

Пример 4. Гражданка Р. Продала квартиру за 3,75 млн. рублей, 2 года назад она купила её за 4 млн. ровно. Получается, что сумма дохода не превышает фактические расходы на покупку, поэтому налог платить также не нужно.

О праве на налоговый вычет при продаже и покупке квартиры Вы узнаете из следующего видео:

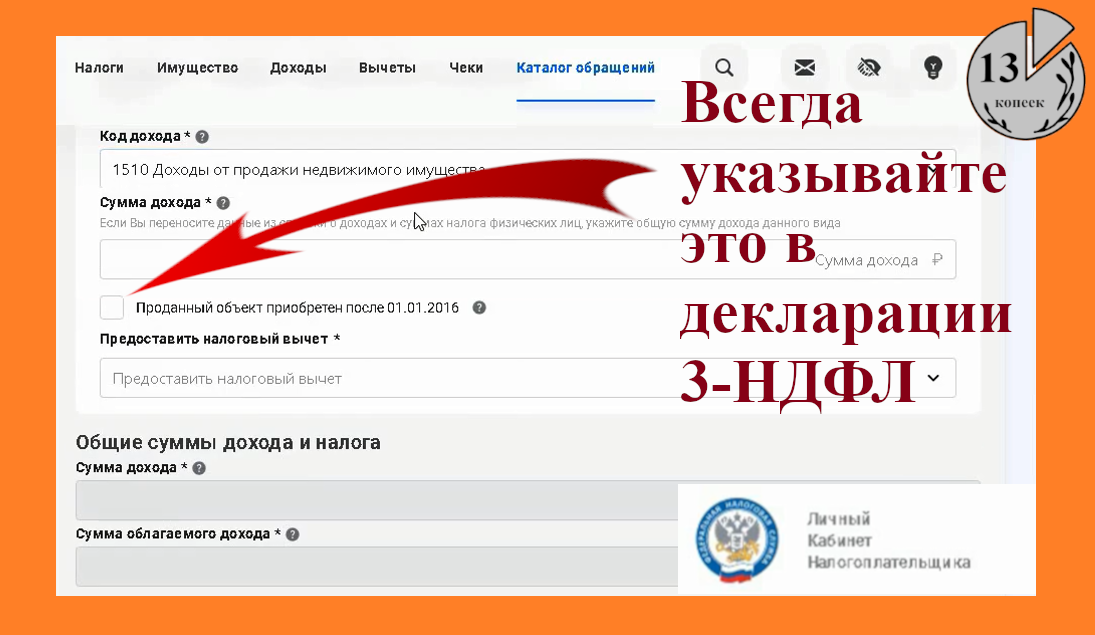

Как оформить 3-НДФЛ при одновременной покупке и продаже квартиры?

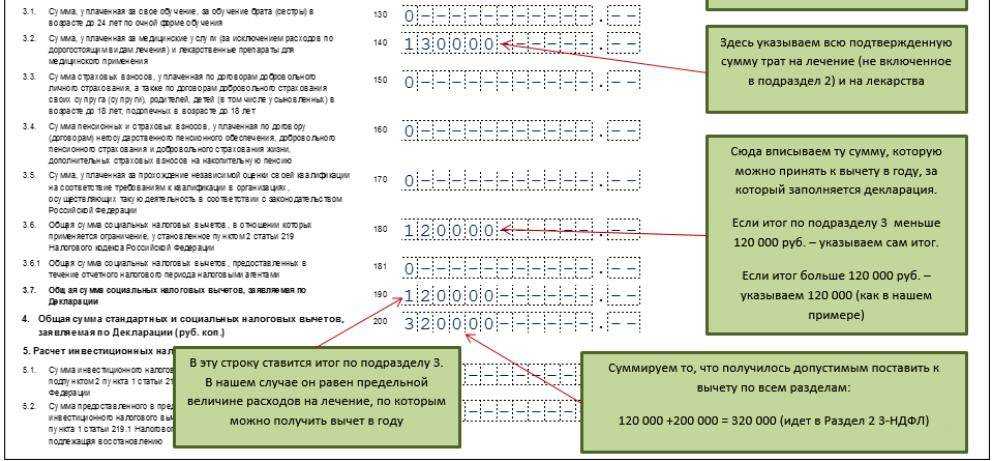

Проблем с отображением в декларации одновременно двух вычетов быть не должно. Для каждого вида здесь предусмотрен свой раздел: один для налогооблагаемых доходов, полученных в отчетном году, другой – для налоговых вычетов, в том числе, имущественных. Отдельно можно прописать и социальные вычеты, но учитывая тот факт, что они не переносятся на следующие годы.

Если налогоплательщик заявляет на уменьшение при продаже величину в 1 000 000 р., то его никак подтверждать не нужно. В противном случае потребуются копии документов, подтверждающих факт покупки и оплаты квартиры.

Важно учитывать, что даже если налог к уплате получился нулевым, это не лишает вас обязанности по представлению декларации. Здесь вы должны подтвердить правомерность всех расчетов, а инспектора – будут проводить камеральную проверку представленных расчетов

Непредставление налоговой декларации карается штрафом в размере 1000 рублей.

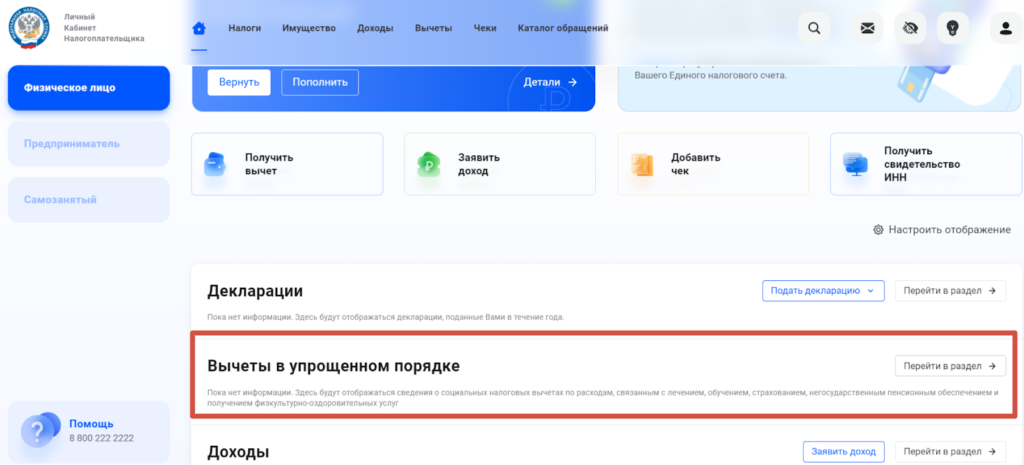

Скачать налоговую декларацию по форме 3-НДФЛ.

Как правильно заполнить форму вы найдёте здесь.

Способы оформления возврата после покупки объекта

Многие люди, купившие недвижимость, задумываются о том, как оформить налоговый вычет. Для этого может использоваться два способа:

- Обращение непосредственно в отделение ФНС. По Налоговому кодексу вычет при покупке квартиры может оформляться в налоговой службе. Для этого собирается нужный пакет документов, передаваемый работнику учреждения. В него входит справка о доходах, декларация, заявление и документация на купленный объект. Возврат зависит от того, какое количество средств было перечислено в виде НДФЛ за прошлый год. Перечисляется именно эта сумма, поэтому придется ежегодно обращаться в отделение ФНС до тех пор, пока не будет исчерпан весь вычет.

- Оформление льготы у работодателя. Работающие граждане могут подавать заявление на налоговый вычет непосредственно по месту своего трудоустройства. Этот способ значительно упрощает процесс оформления возврата. К плюсам относится то, что не возникнет необходимость подготавливать многочисленную документацию ежегодно. Достаточно только один раз передать нужные бумаги работодателю, чтобы после этого заявитель получал зарплату без взимания налога. Такой доход будет перечисляться до момента полного исчерпания льготы.

Любой налогоплательщик может самостоятельно решить, какой метод оформления льготы будет им использоваться. Наиболее часто предпочитают люди обращаться именно в налоговую инспекцию, так как в этом случае они могут рассчитывать на получение крупной суммы средств, которая может направляться на любые цели.

На какую сумму можно рассчитывать

Какие документы нужны для налогового вычета?

Как заполнить декларацию на налоговый вычет

Когда у налогоплательщика возникает право на вычет?

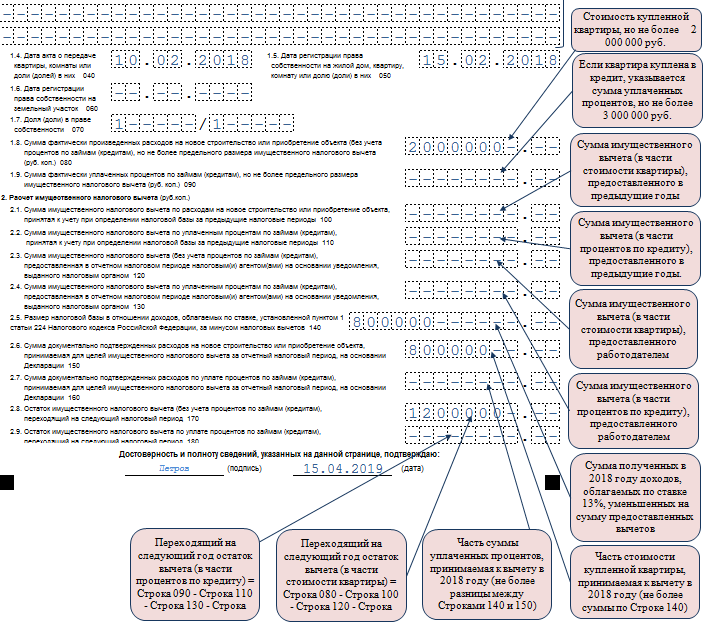

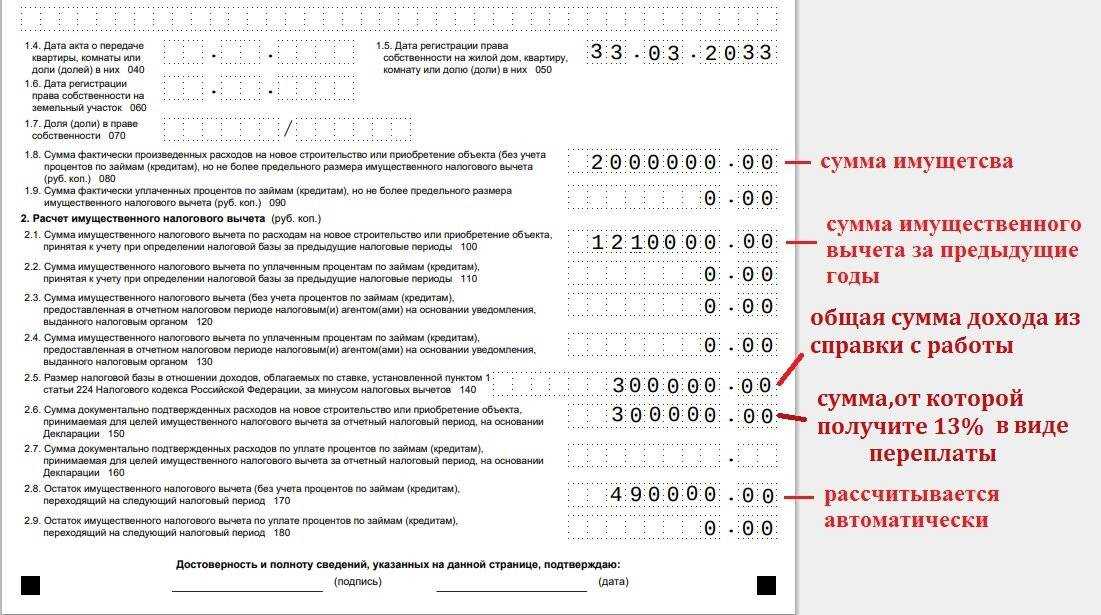

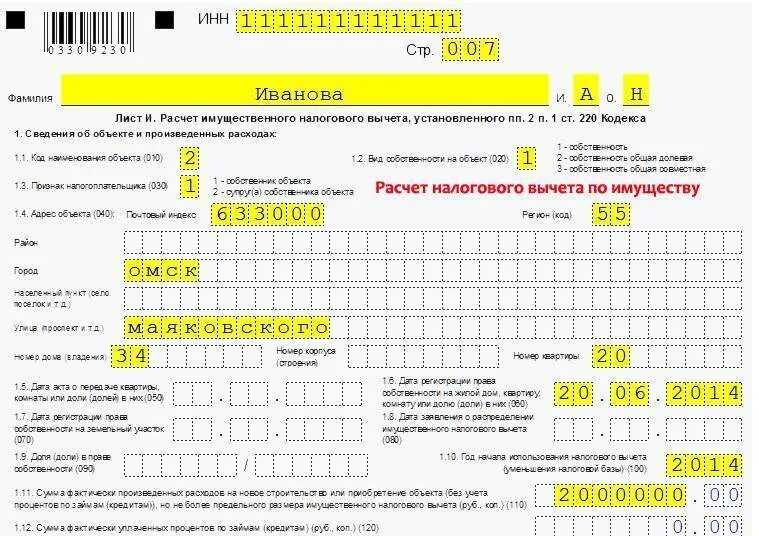

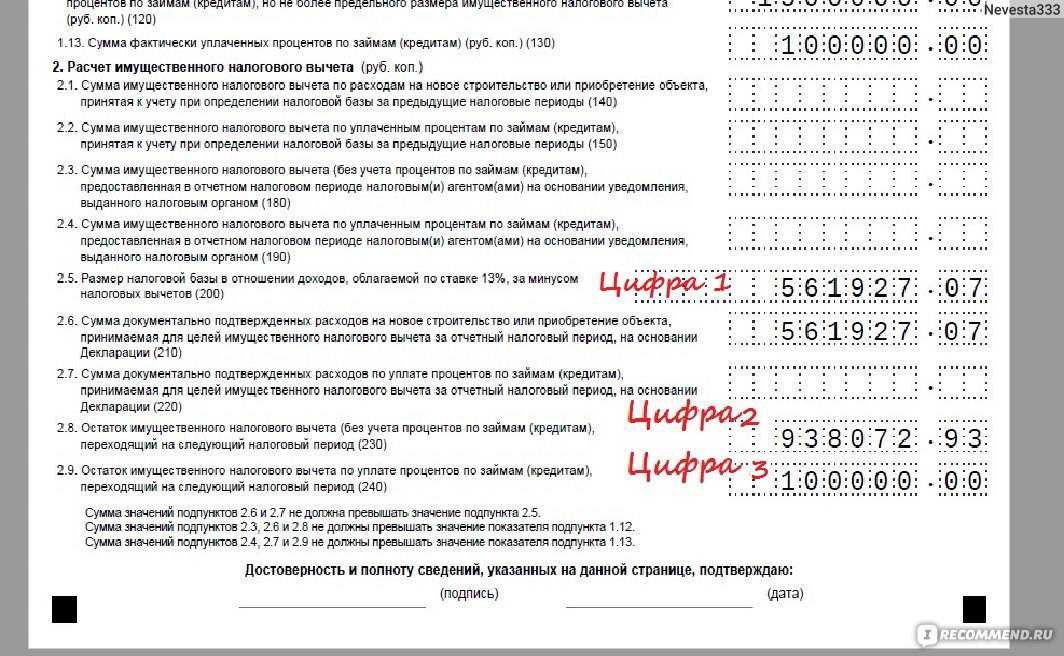

Право на налоговый вычет возникает с года, когда у налогоплательщика зарегистрировано право собственности на объект жилой недвижимости, либо с года подписания передаточного акта, если недвижимость приобретена на этапе строительства. Что это означает? Это означает, что налогоплательщик вправе возвращать НДФЛ из бюджета, уплаченный в течение года, в котором возникло право на вычет, и позднее. Налог, уплаченный в бюджет ранее возникновения права на вычет, налогоплательщик вернуть не может (вне зависимости от того, когда были непосредственно произведены расходы). Вместе с тем, при исчислении налогового вычета учитываются все расходы на приобретение и уплаченные проценты, в том числе произведенные до года приобретения права на вычет.

При этом налогоплательщик вправе вернуть налог за весь (даже если право на вычет возникло 31 декабря года), так как налоговый период по НДФЛ- календарный год.

Важно: налогоплательщик может вернуть НДФЛ максимально за 3 года, предшествующие подаче декларации 3-НДФЛ. Но право на вычет не теряется через 3 года (оно сохраняется на всю жизнь), налогоплательщик может им воспользоваться в последующие налоговые периоды.. Пример: Налогоплательщик приобрел квартиру по договору купли-продажи, зарегистрировал право собственности в 2014 году

Он вправе вернуть НДФЛ, уплаченный в 2014 году, подав декларацию в 2015 или в 2016 (в 2016 году он сможет также вернуть налог, уплаченный за 2015 год , если остался налоговый вычет), или в 2017 (в 2017 году он сможет также вернуть налог, уплаченный за 2015 и 2016 год, если остался налоговый вычет). При подаче декларации в 2018 году он сможет вернуть налог только за 2015, 2016, 2017 год.

Пример: Налогоплательщик приобрел квартиру по договору купли-продажи, зарегистрировал право собственности в 2014 году. Он вправе вернуть НДФЛ, уплаченный в 2014 году, подав декларацию в 2015 или в 2016 (в 2016 году он сможет также вернуть налог, уплаченный за 2015 год , если остался налоговый вычет), или в 2017 (в 2017 году он сможет также вернуть налог, уплаченный за 2015 и 2016 год, если остался налоговый вычет). При подаче декларации в 2018 году он сможет вернуть налог только за 2015, 2016, 2017 год.

Пример: Налогоплательщик, являющийся с 2012 года пенсионером, в 2014 году купил квартиру. В 2013 — 2014 гг. у налогоплательщика не было доходов, облагаемых налогом на доходы физических лиц по ставке 13 процентов. В приведенной ситуации налогоплательщик имеет право на получение имущественного налогового вычета по расходам на приобретение квартиры путем представления в налоговый орган в 2015 году (т.е. исключительно по окончании 2014 года) налоговых деклараций по налогу на доходы физических лиц за 2011 и 2012 годы. При этом отсутствует необходимость представления таким налогоплательщиком «нулевой» налоговой декларации за 2014 год в целях подтверждения образовавшегося в этом году остатка налогового вычета.

Какие законы регулируют выплату налоговых вычетов при продаже квартиры

Вопросы, касающиеся имущественного вычета при продаже квартир, домов урегулированы положениями НК РФ.

Поскольку этот аспект относится к компетенции местный властей, они также могут принимать локальные нормативы, регламентирующие предоставление жителям дополнительных налоговых льгот. Однако они не могут ущемлять либо ухудшать те права, что предоставлены им федеральным законодательством.

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических

вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему —

обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

+7 (499) 938-87-35 Москва, Московская область

+7 (812) 467-34-81 Санкт-Петербург, Ленинградская область

+7 (800) 333-89-17 Регионы (звонок бесплатный для всех регионов России)

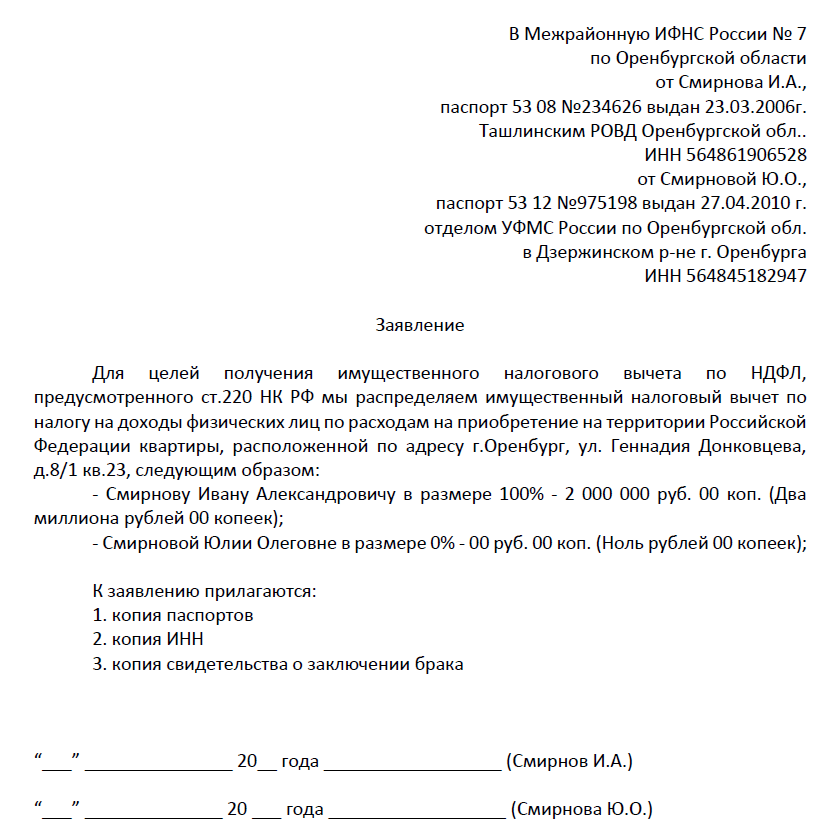

Если квартира в совместной собственности супругов

При покупке квартиры в общую совместную собственность каждый супруг имеет право на имущественные вычеты. Таким образом, семья может удвоить вычеты по приобретенной квартире.

- вычет одного супруга за покупку — 260 тыс. руб.;

- вычет второго супруга за покупку — 260 тыс. руб.;

- вычет по ипотечным процентам на первого супруга — 390 тыс. руб.;

- вычет по ипотечным процентам на второго супруга — 390 тыс. руб.

В данном случае неважно, кто является титульным собственником недвижимости, то есть указан в документах. Если нет брачного договора с раздельным владением недвижимостью, то вся недвижимость, которую купили в браке, — общая

Перед тем как заявиться на имущественный вычет, супруги могут договориться, как они будут его делить.

Пример. Квартира стоит 3,6 млн руб., у каждого есть право на возврат с 2 млн руб. и на остаток неиспользованной суммы. Можно заявиться обоим. Например, 2 млн руб. + 1,6 млн руб. Тогда у одного останется не израсходовано 400 тыс. руб., которые можно применить на другую покупку. Если заявиться пополам, по 1,8 млн руб., у каждого останется по 200 тыс. руб. на последующую покупку.

Если заявляется только один супруг на свои 2 млн руб., для этого не нужно писать заявление о перераспределении. У второго супруга остается полный вычет. Тогда, если вдруг сумму налогового вычета по процентам увеличат, второй супруг будет иметь право на новую сумму. А если он уже начал использовать вычет, то остаток измениться не может.

Отказаться от своего вычета в пользу другого нельзя. Такой вопрос возникает, когда один супруг не работает.

Изменить перераспределение вычета за покупку потом тоже нельзя. Это можно будет сделать, только если супруги не израсходуют свой совокупный вычет и применят его при покупке иного жилья.

Что касается налогового вычета по процентам, супруги могут каждый год по-разному определять, в какой пропорции будут получать этот вычет.

Как снизить размер выплат?

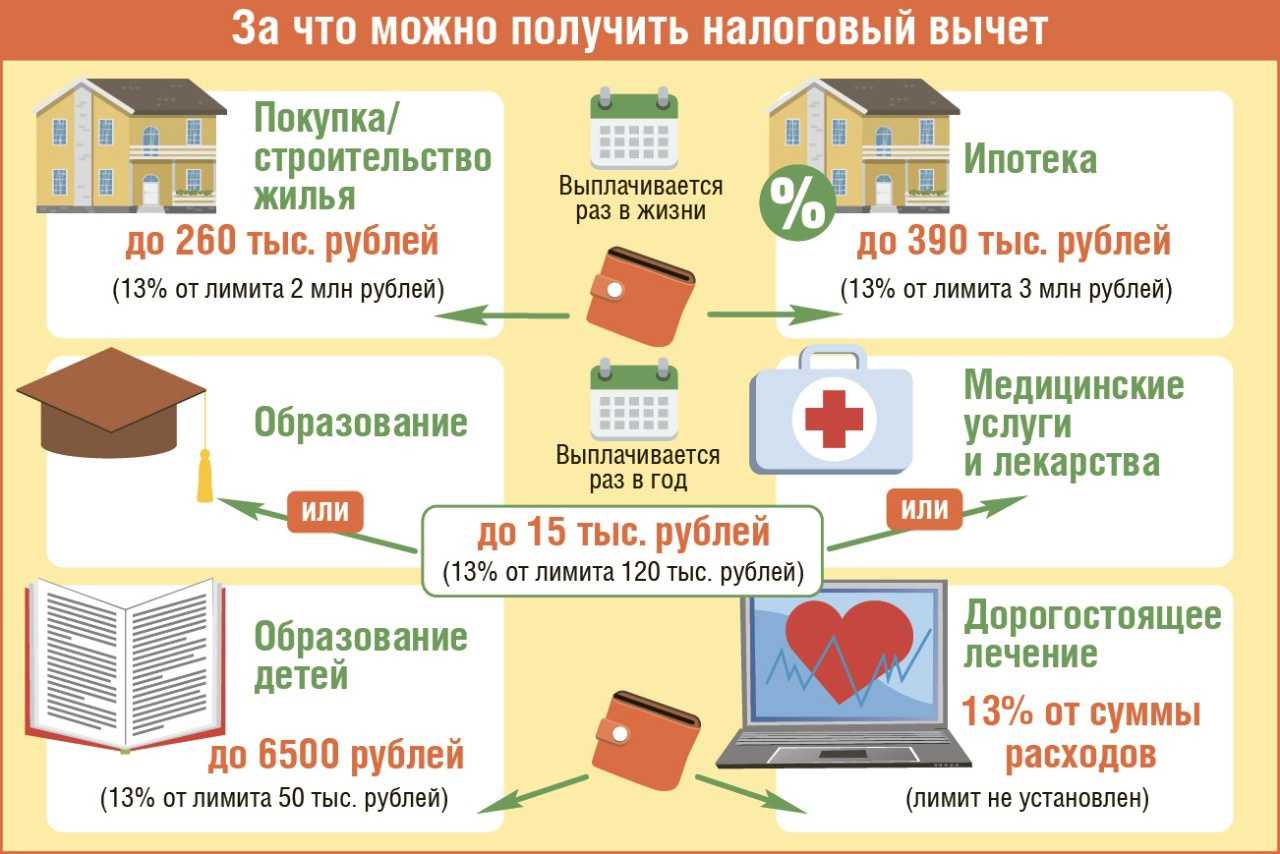

Размер имущественного вычета

На счет налогоплательщика возвращается 13% от суммы его затрат

на недвижимость и на проценты по ипотеке, но в пределах той суммы,

которая установлена Налоговым кодексом РФ.

Размер имущественного вычета на покупку жилья и земли не может

превышать 2 млн рублей. Поэтому, можно 260

тыс. рублей (13% от 2 млн).

Если недвижимость была приобретена до 1 января 2014 года, то

имущественный вычет закрепляется за объектом. Это значит, что если

квартира стоила меньше 2 миллионов, то неизрасходованный остаток

вычета нельзя переносить на другую приобретенную недвижимость.

Вычет предоставляется на покупку

только одного жилья и распределяется между всеми собственниками.

Принцип распределения зависит от того, как была оформлена покупка:

в совместную или в долевую собственность.

Если регистрация жилья прошла после 1 января 2014 года, то

каждый из собственников может претендовать на вычет в 2 млн рублей

и вернуть до 260 тыс. рублей. Это большой плюс. К примеру, супруги

купили квартиру в 2021 году за 4

млн. рублей. Каждый из них имеет право на налоговый возврат до 260

тысяч рублей, что в общей сложности составит 520 тысяч

рублей на двоих.

Еще одно преимущество получили налогоплательщики, купившие жилье

после 2014 года. Они могут использовать имущественный вычет

до 2 млн рублей, даже если покупали или строили несколько объектов

недвижимости. То есть налоговая льгота теперь привязана не

к объекту, а к его стоимости.

Например, в начале 2022 года вы купили квартиру за 1,6 млн

рублей, а в октябре комнату за 400 тысяч. В 2023 году вы можете

заявить расходы в сумме 2 млн рублей, из которых 1,6 млн рублей за

квартиру, а 400 тыс. рублей за комнату. В итоге на ваш счет

поступит 260 тыс. рублей, из которых 208 тысяч будет налоговым вычетом за квартиру и

52 тысячи за комнату.

Законодательство выделяет два периода, для которых действуют

разные правила предоставления вычета за ипотечные проценты: до 1

января 2014 года и после.

Если договор ипотеки заключен до 1 января 2014 года, то

имущественного

вычета на проценты ничем не ограничена. Это значит, что вы

можете вернуть 13% от фактически выплаченных процентов по ипотеке,

независимо от суммы.

При покупке жилья после 1 января 2014 года размер вычета по

уплаченным процентам ограничивается 3 млн рублей и максимальная

выплата составляет 390 тыс. рублей (13% от 3 млн). При покупке

недвижимости в ипотеку семейной парой, каждый из супругов имеет

право на вычет за погашенные проценты до 3 млн рублей и на возврат

до 390 тыс. рублей. Таким образом, супружеская пара может

возместить расходы по уплаченным процентам в пределах 780 тыс.

рублей.

В отличие от вычета на недвижимость, остаток которого можно

дополучить при покупке другого жилья, остаток неиспользованного

вычета на ипотечные проценты нельзя переносить на другую

ипотеку.

Например, вы заявляли расходы по погашению ипотечных процентов в

размере 1 млн рублей. На ваш счет поступили деньги в сумме 130 тыс.

рублей (1 млн * 13 %). Если вы купите следующее жилье в ипотеку, то

на неиспользованный остаток вычета на проценты в сумме 2 млн рублей

право утрачивается. Логика такая, одна ипотека — один вычет на проценты по этой

ипотеке.

Более подробно о вычете с процентов по ипотеке вы можете узнать

из статьи

«Налоговый вычет на покупку жилья в ипотеку».

Законодательная база

Когда человек покупает квартиру, он несёт определённые траты. Стоимость квадратного метра довольно высока, поэтому обойтись собственными средствами бывает практически невозможно. Люди обращаются в банки и оформляют кредиты на 20 – 30 лет.

Многие уже знают, что у покупателя есть право на применение имущественного вычета. Он может вернуть часть уплаченного НДФЛ не только от внесённой суммы сделки, но и часть переплаты по кредиту. Эти нюансы регулируются ст. 220 НК РФ.

Но право на вычет возникает не только у покупателя, но и у продавца.

При рассмотрении нюансов конкретной сделки стоит также обратить внимание на письмо Минфина №03-04-05/3648 от 30.01.2015 года. В этом документе даются разъяснения относительно сделок, проведённых в один налоговый период

Из видео Вы узнаете все о налоговом вычете при продаже и покупке квартиры:

Порядок получения

Основной вопрос при получении – можно ли получить вычет, если квартира продана? Не нужно путать вычет покупателя и вычет продавца. Покупатель возвращает уплаченный в бюджет НДФЛ, а продавец уменьшает сумму налога перед уплатой.

Это означает, что налоговая ничего не возвращает – это налогоплательщик в итоге заплатит меньше со своей стороны.

Для оформления льготы необходимо:

- Дождаться окончания года, в котором была продана квартира.

- Самостоятельно или с помощью специалиста заполнить декларацию (З-НДФЛ), приложить к ней подтверждающие бумаги.

- До 30 апреля подать пакет в ведомство.

- До 15 июля уплатить рассчитанный в декларации налог.

Бумаги нужно представлять в ИФНС (не УФНС) по адресу проживания продавца. После расчетов с бюджетом можно запросить сверку и убедиться, что никаких долгов по налогам не появилось.

220 НК РФ

При реализации имущества, находящегося в общей долевой либо общей совместной собственности, соответствующий размер имущественного налогового вычета, исчисленного в соответствии с настоящим подпунктом, распределяется между совладельцами этого имущества пропорционально их доле либо по договоренности между ними (в случае реализации имущества, находящегося в общей совместной собственности).

2) в сумме, израсходованной налогоплательщиком на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, в размере фактически произведенных расходов, а также в сумме, направленной на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации и фактически израсходованным им на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них.

Когда не предоставляется вычет при продаже объектов?

При продаже недвижимости возникает необходимость уплачивать НДФЛ с полученных доходов. Это относится к ситуации, когда объект находился в собственности частного лица меньше трех или пяти лет. Если срок владения превышает данный период, то автоматически отсутствует необходимость уплачивать налог.

Если же требуется продать квартиру как можно скорее, то за полученные доходы уплачивается налог. Для снижения налоговой базы применяется вычет в размере 1 млн руб. На эту сумму уменьшается продажная стоимость объекта, после чего с полученного значения рассчитается 13 %. Правильно рассчитанная сумма перечисляется в бюджет.

Закон о налоговом вычете говорит, что не получится оформить такую льготу при следующих условиях:

- продаются ценные бумаги;

- реализуется имущество, которое применялось гражданином для ведения предпринимательской деятельности;

- в собственности гражданина недвижимость находилась больше трех или пяти лет, поэтому вовсе отсутствует необходимость пользоваться вычетом, и он не может предоставляться на основании заявления налогоплательщика.

Наиболее часто сталкиваются граждане с необходимостью получения вычета именно после покупки недвижимости. Это дает им возможность получить значительную сумму средств от государства, которая далее используется ими для любых целей.

Примеры расчетов, как вернуть налог с покупки

Пример 1: Возврат налога после продажи квартиры

Сумма покупки: 3 000 000 рублей

Сумма продажи: 4 000 000 рублей

Временной промежуток между покупкой и продажей: 3 года

Сумма налога, уплаченного при покупке: 1% от стоимости квартиры = 30 000 рублей

Сумма вычета по НДФЛ: 4 000 000 — 3 000 000 = 1 000 000 рублей

Сумма вычета по НДФЛ больше суммы налога, уплаченного при покупке, поэтому можно вернуть весь уплаченный налог. Расчет будет следующим:

- Вычет по НДФЛ: 1 000 000 рублей

- Вычет по налогу на покупку (30 000 рублей)

- Итог: 1 000 000 — 30 000 = 970 000 рублей

Пример 2: Возврат налога после продажи дома

Сумма покупки: 5 000 000 рублей

Сумма продажи: 7 000 000 рублей

Временной промежуток между покупкой и продажей: 5 лет

Сумма налога, уплаченного при покупке: 1% от стоимости дома = 50 000 рублей

Сумма вычета по НДФЛ: 7 000 000 — 5 000 000 = 2 000 000 рублей

Так как сумма вычета по НДФЛ больше суммы налога, уплаченного при покупке, можно вернуть весь уплаченный налог. Расчет будет следующим:

- Вычет по НДФЛ: 2 000 000 рублей

- Вычет по налогу на покупку (50 000 рублей)

- Итог: 2 000 000 — 50 000 = 1 950 000 рублей

Пример 3: Возврат налога после продажи земельного участка

Сумма покупки: 2 500 000 рублей

Сумма продажи: 3 500 000 рублей

Временной промежуток между покупкой и продажей: 2 года

Сумма налога, уплаченного при покупке: 1% от стоимости земельного участка = 25 000 рублей

Сумма вычета по НДФЛ: 3 500 000 — 2 500 000 = 1 000 000 рублей

В этом случае сумма вычета по НДФЛ больше суммы налога, уплаченного при покупке, поэтому можно вернуть весь уплаченный налог. Расчет будет следующим:

- Вычет по НДФЛ: 1 000 000 рублей

- Вычет по налогу на покупку (25 000 рублей)

- Итог: 1 000 000 — 25 000 = 975 000 рублей

Пример 4: Возврат налога после продажи коммерческого помещения

Сумма покупки: 10 000 000 рублей

Сумма продажи: 12 000 000 рублей

Временной промежуток между покупкой и продажей: 4 года

Сумма налога, уплаченного при покупке: 1% от стоимости помещения = 100 000 рублей

Сумма вычета по НДФЛ: 12 000 000 — 10 000 000 = 2 000 000 рублей

Так как сумма вычета по НДФЛ больше суммы налога, уплаченного при покупке, можно вернуть весь уплаченный налог. Расчет будет следующим:

- Вычет по НДФЛ: 2 000 000 рублей

- Вычет по налогу на покупку (100 000 рублей)

- Итог: 2 000 000 — 100 000 = 1 900 000 рублей

Как получить налоговый имущественный вычет

Что такое налоговый имущественный вычет

Налоговый имущественный вычет — это жилищный кешбэк, который государство возвращает гражданину при покупке недвижимости.

Получить налоговый вычет при покупке квартиры может только налоговый резидент России, то есть тот, кто получает доходы, с которых платит НДФЛ в размере 13 %.

Возврат средств происходит за счет налога на доходы физлиц (НДФЛ). Уплата НДФЛ — это основное условие для возврата. Если в течение года вы платили налоги, то при приобретении жилья государство возвращает их вам полностью или частично.

Есть два имущественных вычета при приобретении имущества, которые выплачивает государство. Каждый можно получить только один раз. Расскажем подробнее о нюансах.

Райффайзенбанк: лишь 17 % россиян знают, что за покупку жилья в ипотеку положено два налоговых вычета.

Влияет ли на льготу кадастровая стоимость?

По статье 220 НК РФ налоговый вычет действительно позволяет значительно снизить налоговую базу, поэтому уменьшается и платеж, перечисляемый государству. Раньше граждане часто при заключении сделок договаривались с покупателями о том, чтобы в договоре была указана не реальная стоимость объекта, а меньшая цена. Нередко вовсе в договоре купли-продажи прописывалась стоимость квартиры до 1 млн руб. Это позволяло продавцам не уплачивать какой-либо налог после использования налогового вычета при продаже объекта.

Но теперь воспользоваться такой схемой снижения налога не получится. В 2017 году был введен законопроект, на основании которого при низком показателе в договоре купли-продажи при расчете налога учитывается кадастровая стоимость объекта, если она выше продажной. Поэтому избежать уплаты налога не получится.

Если реализуется общая собственность

Недвижимость может находиться в совместной собственности. Это также отразится на особенностях получения вычета. Его сумма распределяется между супругами. Действие осуществляется на основании заявления. Если документ не был составлен, распределение полагающегося вычета по умолчанию осуществляется в равных долях.

Льготу при продаже квартиры разрешается использовать хоть каждый год. Эта особенность кардинально отличается от налогового вычета при покупке квартиры, который доступен по использованию только один раз в жизни. Однако существует ряд ограничений. Если за год человек реализовал сразу несколько объектов, возврат будет предоставлен только по одному из них.

Видео

Комментарии к СТ 220 НК РФ

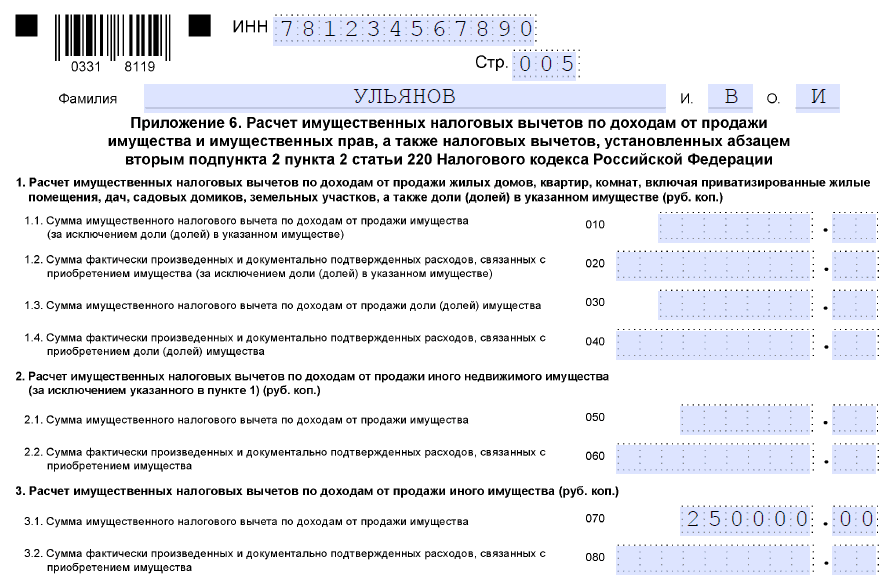

3. Если квартира или жилой дом принадлежат нескольким лицам, их стоимость уменьшает доход каждого владельца в соответствии с их долей собственности. При этом максимальный размер вычета по одному объекту не может превышать 1 000 000 рублей, даже если на вычет претендуют несколько человек.

Если налогоплательщик приобрел или построил жилье, он сможет уменьшить свой налогооблагаемый доход на потраченные суммы. Иными словами — получить имущественный вычет. Максимальная сумма вычета — 1 000 000 руб. Федеральный закон от 27 июля 2006 г. N 144-ФЗ уточнил, что имущественный вычет можно получить при покупке или строительстве не только жилого дома и квартиры, но и комнаты или доли (долей) в них.

Статья 220 НК РФ

Физическое лицо, понесшее расходы на покупку различных видов недвижимости – квартиры, комнаты, дома или земельной территории, имеет право на возврат некоторой части потраченных денег, но только в том случае, если с его доходов ежемесячно снимается по 13% на НДФЛ.

Если налогоплательщик претендует на получение материальной компенсации за покупку земельного участка, то, прежде всего, ему стоит понимать, что подобную процедуру возможно реализовать только при наличии дома на данной территории.

В каких ситуациях не положен имущественный вычет

Налоговым кодексом Российской Федерации, а именно статьей 220, предусмотрено, что налоговая скидка за жилье не начисляется в следующих случаях:

- Если сделка состоялась между родственниками. Иногда случается так, что недвижимость продают друг другу физические лица, связанные близкими формами родства – муж и жена, родители и дети, братья и сестры. В данной ситуации налоговым законодательством запрещено уменьшение налогооблагаемой базы. Также это относится и к имущественным сделкам, заключенным между руководителем и его подчиненным.

- Если налогоплательщик уже оформлял имущественный вычет. На сегодняшний день существует некое правило, которое гласит о том, что возврат подоходного налога за недвижимость начисляется однократно. Поэтому если физическое лицо уже получало компенсацию, например, за покупку дома, то вернуть НДФЛ за землю уже не получится.

- Если у претендента на вычет нет нужного пакета документов. Иногда физические лица спешат оформить налоговую скидку, еще не успев получить все необходимые документы. Одним из главных документов, который дает право на возврат НДФЛ, является право на собственность жильем, поэтому без наличия данной бумаги подавать на проверку все остальные документы нецелесообразно.

![]()

Когда можно получить компенсацию

В отличие от большинства налоговых вычетов, на начисление которых установлены временные ограничения, уменьшение размеров налогооблагаемой базы, связанное с имуществом, осуществимо независимо от сроков. Таким образом, даже если жилье или земельный участок были приобретены достаточно давно, то налогоплательщик все еще имеет право на получение компенсации. Но при этом стоит помнить, что подоходный налог вернется всего лишь за три последних года.

Сколько раз разрешено оформить налоговый вычет?

С учетом сказанного можно подвести итог по поводу того, сколько раз человеку при продаже квартиры доступен вычет. И здесь интересный момент — ограничения отсутствуют. Главное требование, чтобы общий размер выплат не превышал максимально допустимого налогового вычета.

Но имеет место небольшое исключение. Если в срок до года продается больше одной квартиры, вычет начисляется на все объекты недвижимости. Что это значит? Если человек продал 4 квартиры в 2017 году, выплаченный налог может быть уменьшен только на миллион рублей, а не на четыре, как этого бы хотелось. Кроме того, физлицу доступен не только налоговый вычет, но и возможность получить дополнительные деньги.

Величина вычета

Расчет подоходного налога при получении льготы

Заключение

При продаже жилья также требуется уплачивать пошлину, как и при получении любого иного дохода. Официально трудоустроенные граждане вправе воспользоваться налоговым вычетом, чтобы вернуть часть потраченных средств, перечисленных в казну государства.

В отличие от покупки недвижимости, когда вычет можно применить лишь раз в жизни, при продаже квадратных метров подобную льготу разрешается реализовать ежегодно, но не более одного раза в год. Однако нужно понимать, чтобы иметь возможность реализовать подобное право, нужно пойти с пакетом документации в налоговую, так как автоматически льгота не насчитывается.