Правила работы самозанятых

Стать плательщиком НПД достаточно просто, но при этом нужно соответствовать определённым требованиям и понимать, за что штрафуют самозанятых. Оформить этот статус вправе каждый совершеннолетний гражданин. А от лиц 14 лет потребуется:

- разрешение родителей или законных представителей;

- вступление в брак;

- признание полной дееспособности по решению органа опеки или суда.

Самозанятыми признаются физлица или ИП при условии, если они:

- работают на себя без привлечения наёмного персонала;

- продают товары собственного производства;

- не превышают установленный годовой лимит по доходу в размере 2,4 миллионов рублей;

- регулярно платят налог на профессиональный доход с прибыли;

- не занимаются запрещёнными видами деятельности.

С заказчиками такие лица должны сотрудничать по следующей схеме:

- Заключить договор, в котором не должно прослеживаться признаков трудовых отношений.

- Полностью и качественно выполнить работу.

- Получить оплату в наличной или безналичной форме.

- Занести всю информацию о сделке в приложение «Мой налог».

- Выбить чек.

- Предоставить чек заказчику в бумажном или электронном виде.

- В конце месяца оплатить налог с общей суммы дохода.

За нарушение любых требований, а также за попытку скрыть или уменьшить размер прибыли, за отказ предоставить заказчику чек, за неуплату налогов самозанятым гражданам грозит штраф.

Как проходит камеральная проверка

Камеральная проверка проводится автоматически. Данные декларации налогоплательщика вносят в программу «Налог 3», которая проверяет расчёты, сравнивает информацию с отчётами за прошлые периоды и ищет ошибки или расхождения. Если ошибок нет, то камеральная проверка завершается.

Если система находит ошибки, то начинается углублённая проверка, её проводит налоговый инспектор. Ещё углублённая проверка проводится, если компания или ИП претендует на льготы или вычеты.

В этом случае инспектор потребует представить пояснения или внести изменения в налоговую декларацию. На то, чтобы представить пояснения к декларации есть 5 рабочих дней после получения соответствующего требования. Подать их можно почтой, письменно при личном визите в налоговую или в электронном виде.

Важно. Внести изменения в декларацию можно и не дожидаясь такого требования от ФНС

Если вы обнаружили ошибку в поданной декларации, то можно подать уточнённую декларацию. В этом случае камеральная проверка начнётся заново и займёт ещё 3 месяца. За это время можно исправить нарушения, например, доплатить налог и пени.

Также при углублённой камеральной проверке ФНС может:

-

Истребовать у налогоплательщика дополнительные документы. На то, чтобы их предоставить, даётся 10 дней. Истребование — это не выемка, налогоплательщик должен предоставить документы самостоятельно. Запросить ФНС может только те документы, которых у нее ещё нет — повторно запрашивать уже предоставленные налогоплательщиком документы нельзя.

-

Истребовать документы у контрагентов и других лиц. Например, Росреестра, Пенсионного фонда, банков и других организаций.

-

Допросить свидетелей. На допрос могут вызвать директора или другого работника компании. Или самого индивидуального предпринимателя.

-

Провести экспертизу документов, привлечь переводчика или эксперта.

-

Осмотреть помещения, склады и документы налогоплательщика. Эту процедуру проводят только, если проверяемый согласен на осмотр.

По итогам углублённой проверки ФНС принимает решение. Если всё в порядке, то проверка автоматически завершается, налогоплательщика об этом не оповещают.

Могут ли ИП освободить от уплаты штрафов

Штраф, назначенный ИП, будет взыскиваться до полного его погашения. Освободиться от этого долга можно:

- если обжаловать и отменить постановление о привлечении к ответственности;

- если добиться списания долгов при прохождении банкротства.

Индивидуальный предприниматель-банкрот имеет право указать в заявлении для суда или в МФЦ все просроченные обязательства, в том числе по штрафам. Тогда при успешном завершении процедуры такие долги будут списаны. Если же штраф взыскан уже после возбуждения дела, то он будет отнесен к текущим платежам, которые погашаются прямо в продолжение арбитражного банкротства.

Процедура признания несостоятельности ИП возможна как с долгами перед бюджетом и контрагентами, так и с непогашенными штрафами от предпринимательской деятельности.

Уголовная ответственность за неуплату налогов

Если инспекция докажет, что неуплата налога (взноса) стала результатом преступления, суд может приговорить виновных к уголовной ответственности по статьям 198, 199, 199.1, 199.3 и 199.4 Уголовного кодекса РФ.

При этом виновными могут признать не только руководителя и главного бухгалтера организации, но и других лиц. Тех, что содействовали преступлению. Говоря по-простому, пособников и подстрекателей. Например, бухгалтеров, умышленно искажавших первичные документы, или налоговых консультантов, советы которых привели к совершению преступления. Такие указания содержатся в постановлении Пленума Верховного суда РФ от 28 декабря 2006 г. № 64.

Основные виды налоговых нарушений

Налоговые нарушения – это действия или бездействие, которые противоречат законодательству в области налогообложения. Несоблюдение правил и учета налогов может привести к серьезным последствиям, включая штрафы и ответственность перед налоговыми органами.

1. Неуплата налогов

- Неуплата налогов – одно из самых распространенных налоговых нарушений. Это включает несвоевременную уплату налоговых обязательств или полное их непогашение.

- При неуплате налогов предусмотрены штрафы, которые зависят от размера задолженности и сроков уплаты.

2. Неправильный учет доходов

- Неправильный учет доходов – это нарушение правил учета доходов и расходов предпринимателем или организацией.

- Неправильный учет доходов может привести к штрафам и ответственности перед налоговыми органами.

3. Нарушение правил представления декларации

- Нарушение правил представления декларации – это несоблюдение требований по срокам и форме представления налоговой декларации.

- При нарушении правил представления декларации предусмотрены штрафы и ответственность перед налоговыми органами.

4. Нарушение лицензионных требований

- Нарушение лицензионных требований – это нарушение правил, установленных для осуществления определенной деятельности.

- Нарушение лицензионных требований может привести к лишению лицензии и штрафам.

5. Непредоставление информации о доходах и расходах

- Непредоставление информации о доходах и расходах – это отказ предпринимателя или организации предоставить необходимые документы и информацию налоговым органам.

- При непредоставлении информации о доходах и расходах предусмотрены штрафы и ответственность перед налоговыми органами.

6. Нарушение правил учета и отчетности

- Нарушение правил учета и отчетности – это несоблюдение предпринимателем или организацией требований по ведению учета и представлению отчетности.

- При нарушении правил учета и отчетности предусмотрены штрафы и ответственность перед налоговыми органами.

Важно помнить, что налоговые нарушения могут иметь серьезные последствия для предпринимателя или организации. Поэтому необходимо соблюдать налоговое законодательство, своевременно погашать налоговые обязательства и предоставлять необходимую информацию налоговым органам

О каких штрафах речь

Штраф от налоговой — это наказание за нарушение закона — ст. 114 НК РФ.

Часто предприниматель узнает о штрафе от банка при блокировке счёта. Вот откуда такой штраф появляется.

Налоговая следит, чтобы предприниматели платили налоги и страховые взносы, правильно их считали и вовремя сдавали отчёты. Для этого предпринимателя проверяет районная инспекция, в которой он стоит на учёте. Проверки бывают такие:

- Камеральные — когда инспектор у себя в кабинете проверяет отчёт за текущий период. Проверка происходит каждый раз, когда предприниматель сдаёт отчёт. Или наоборот, не сдаёт в срок, хотя обязан.

- Выездные — когда инспектор приезжает в офис предпринимателя и смотрит документы по конкретному налогу за последние три года.

За каждое найденное нарушение налоговая выписывает штраф, он идёт плюсом к недоимке по налогу и пени. Точно так же действуют Пенсионный фонд и ФСС по своим вопросам.

Вот самые частые штрафы для предпринимателей:

— Не сдать или сдать позже срока декларацию УСН, 6-НДФЛ за сотрудников, РСВ — минимум 1000 ₽ за каждую декларацию — ст. 119 НК РФ;

— Грубое нарушение учёта доходов и расходов. Например, отсутствие платежек на покупку товаров для перепродажи, которые поставили в расходы — от 10 000 до 40 000 ₽ — ст. 120 НК РФ;

— Неуплата или просрочка уплаты налога по патентной системе, УСН, НДС, НДФЛ, страховых взносов — от 20 до 40 % от неуплаченной суммы — ст. 122 НК РФ;

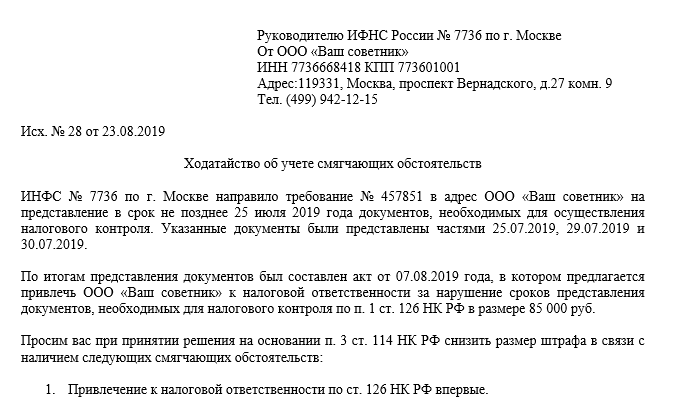

— Непредставление документов по требованию налоговой в ходе проверки — 200 ₽ за документ — ст. 126 НК РФ;

— Непредставление документов на контрагента по требованию налоговой, если проверяют контрагента — 10 000 ₽ за документ — ст. 126 НК РФ;

— Неудержание и неуплата НДФЛ в качестве налогового агента с зарплаты сотрудников — 20 % от неуплаченной суммы — ст. 123 НК РФ;

— Не сдать или сдать позже срока отчёты СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ за сотрудников — 500 ₽ за каждый отчёт — ст. 17 Закона № 27-ФЗ.

Другие налоговые штрафы есть в Главе 16 НК РФ.

Если налоговая находит нарушения, она составляет акт, а через месяц выносит решение. В решении сказано, сколько налогов доплатить, какие пени набежали и какой штраф назначается.

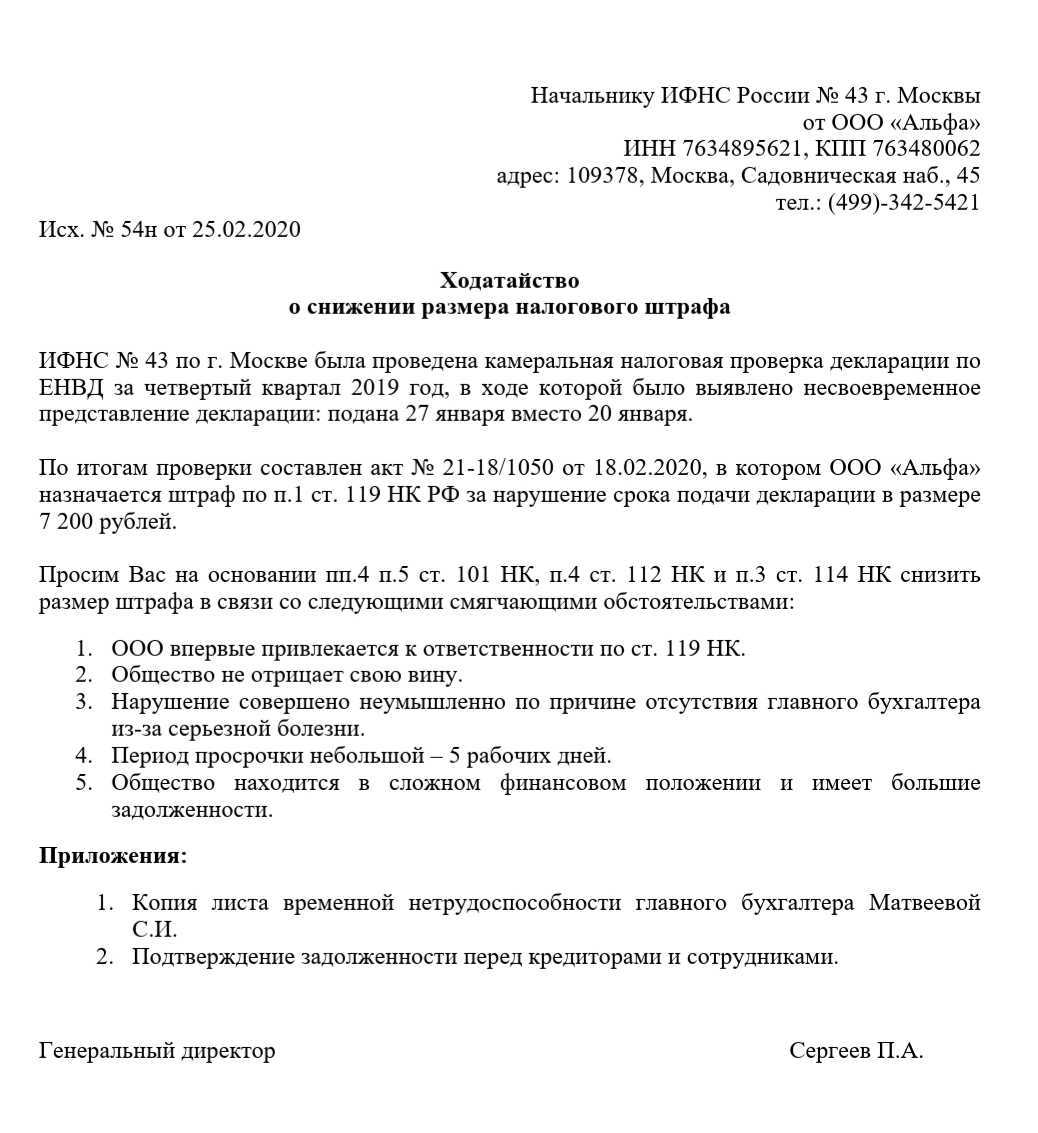

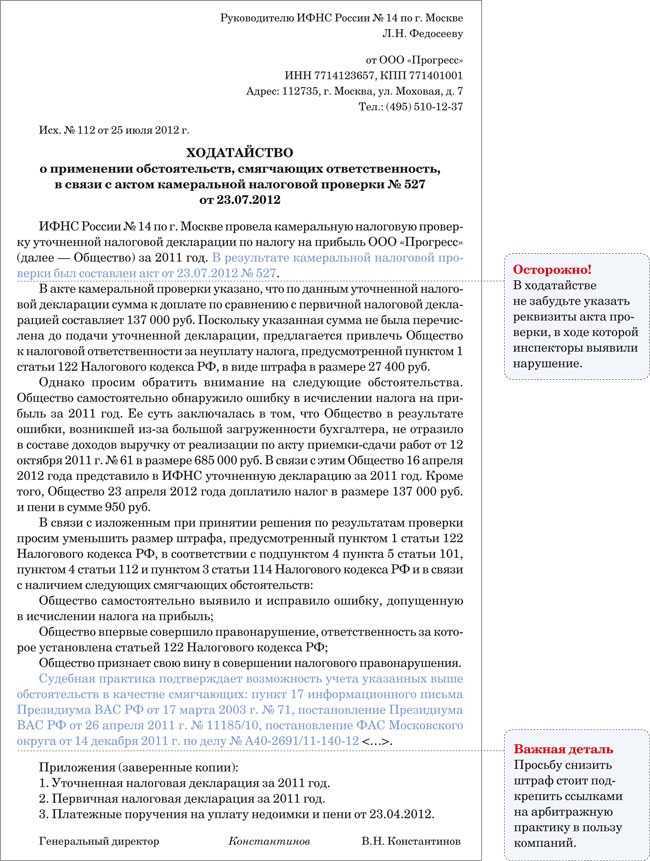

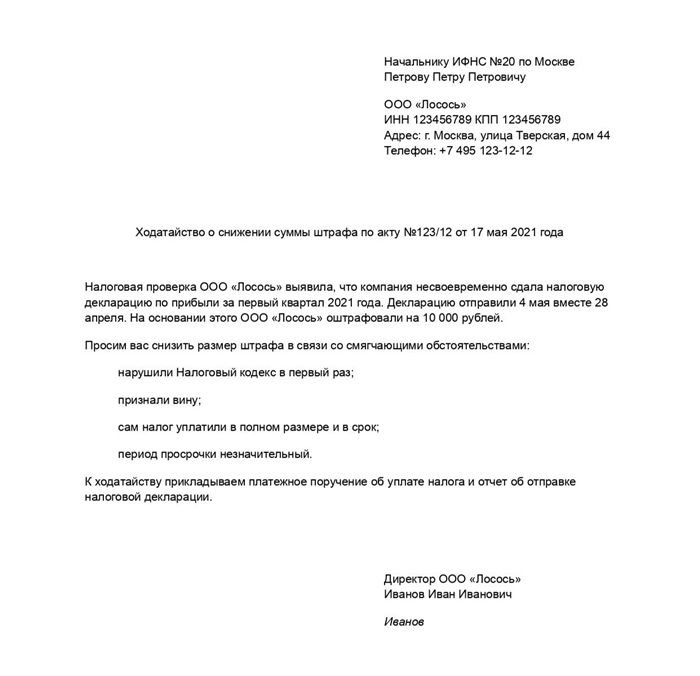

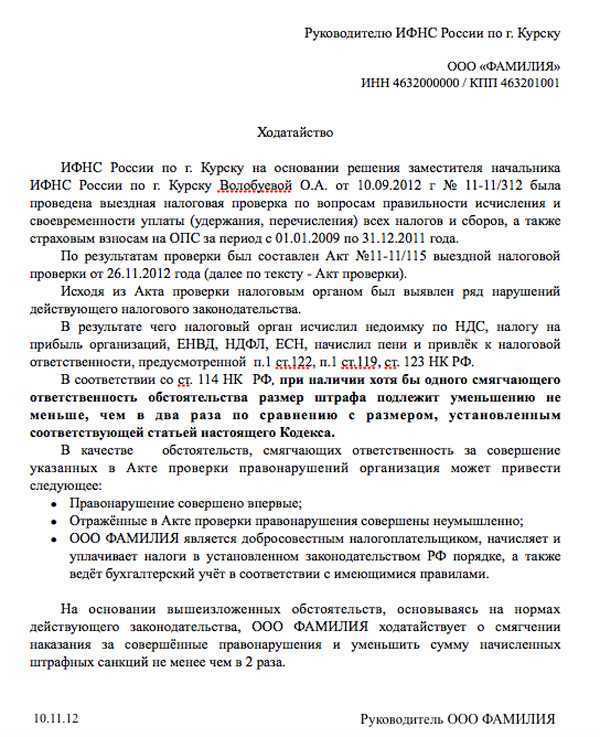

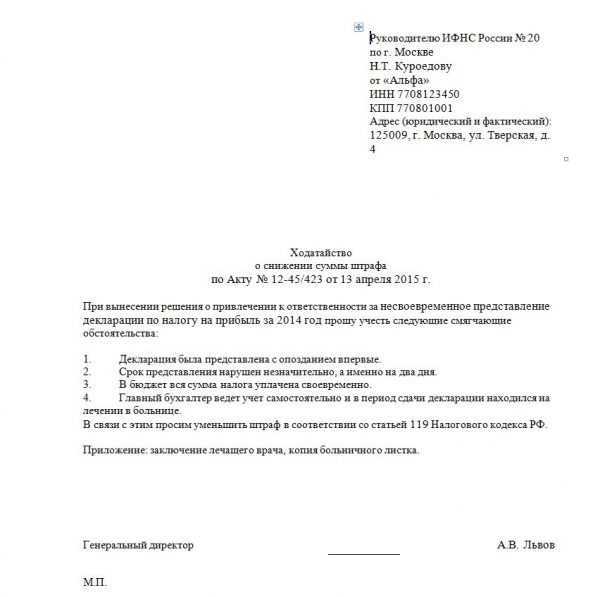

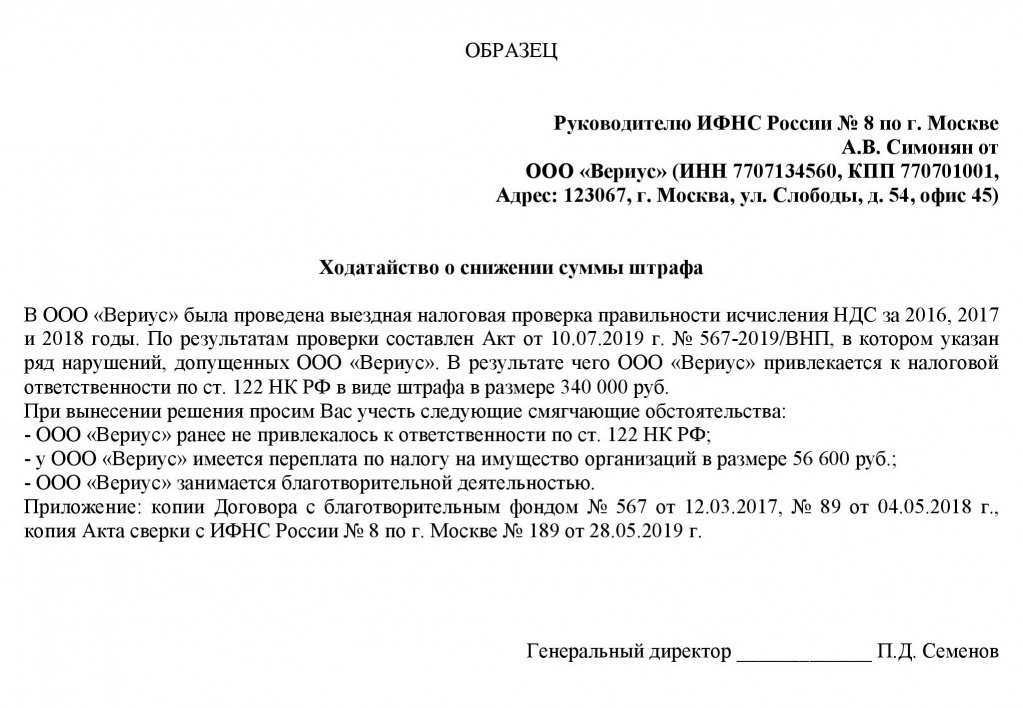

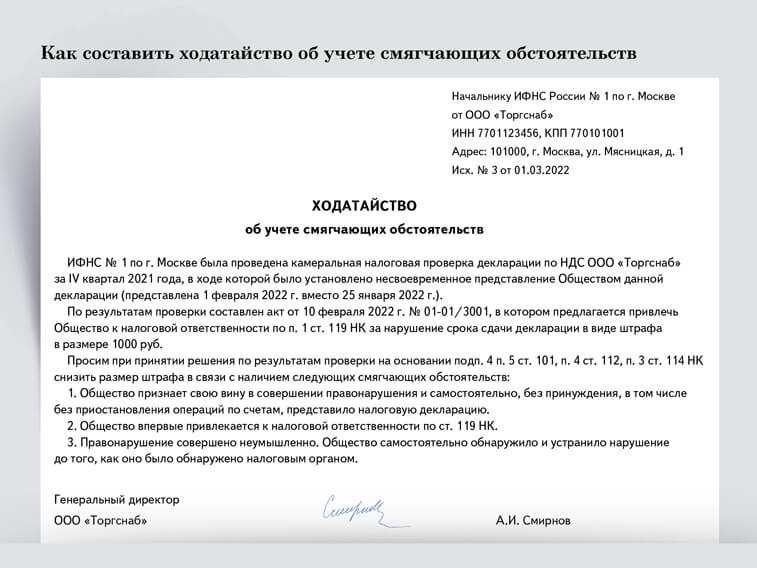

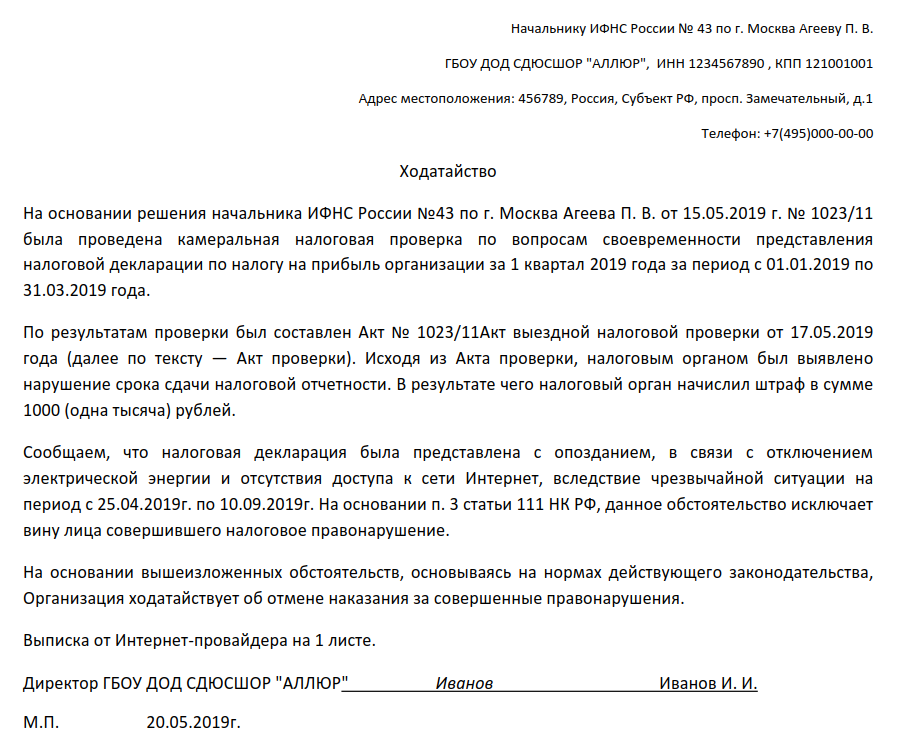

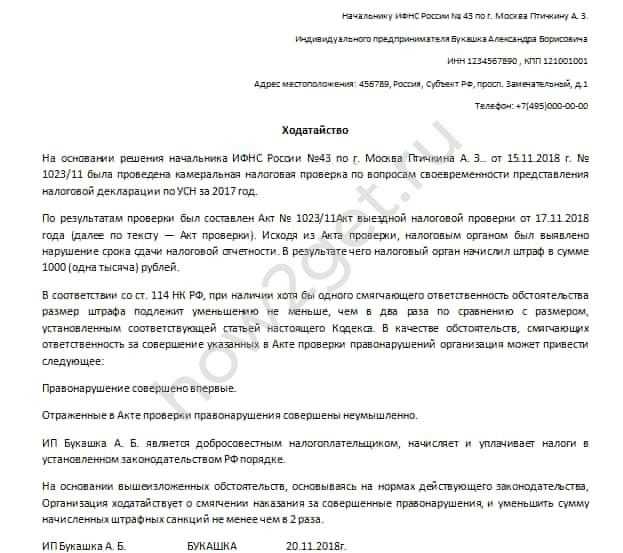

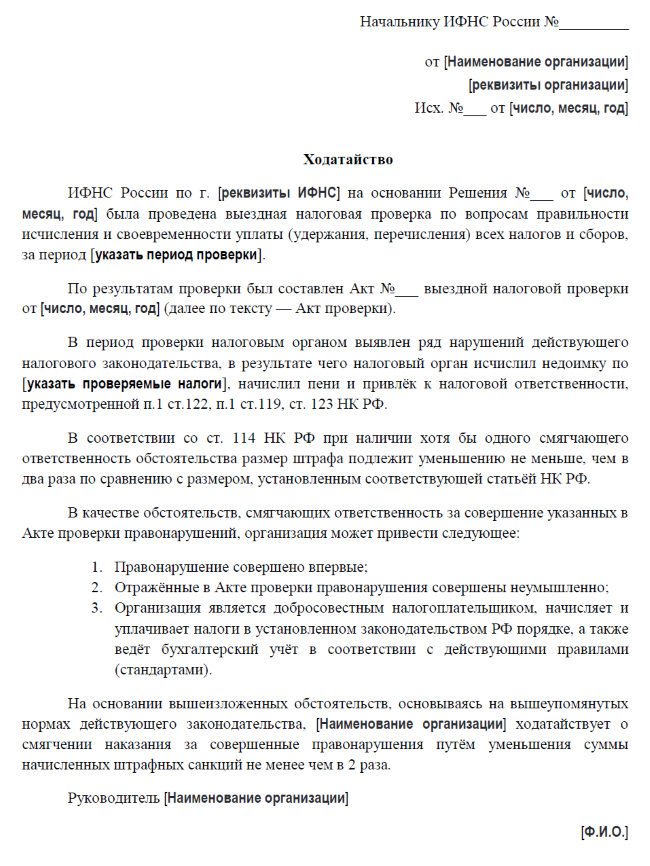

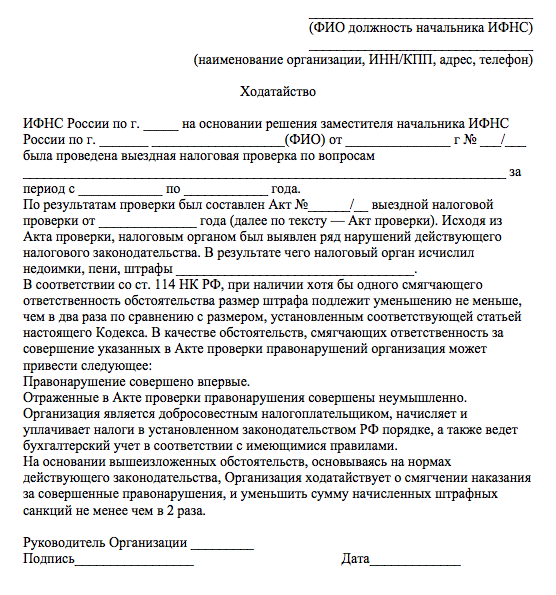

Налоговая не может оштрафовать, если предприниматель не виноват в нарушении. А если есть смягчающие обстоятельства, штраф должен быть снижен минимум в два раза — ст. 106, 108 НК РФ.

На основании решения налоговая выставляет требование об уплате. Если предприниматель не платит по требованию, налоговая блокирует счёт. Сначала спишут долг и пени, и в последнюю очередь штраф — ст. 114 НК РФ.

Штраф за неуплату налогов для ООО

ООО, как налогоплательщики, обязаны вовремя уплачивать налоги в соответствии с налоговым кодексом и правилами налоговой отчетности. В случае отсутствия или просрочки выплаты налоговых платежей, ООО может быть подвергнуто разным видам налоговой ответственности и санкций.

Основные виды штрафов и наказания для ООО за неуплату налогов включают:

- Административные штрафы, предусмотренные законом о налоговых правонарушениях;

- Штрафы по налоговому кодексу за нарушение правил налоговой отчетности;

- Санкции по общим правилам уголовной ответственности за неуплату налогов.

Эти штрафы и санкции имеют различные размеры в зависимости от вида правонарушения и могут применяться к ООО в случае нарушения налоговой законодательства.

Важно отметить, что ИП также подпадает под те же виды и размеры штрафов и санкций за неуплату налогов, что и ООО. Поэтому как ООО, так и ИП должны соблюдать налоговые обязательства и уплачивать налоги вовремя, чтобы избежать негативных последствий налоговой ответственности

Грубые нарушения правил учета

Серьезная статья 120 НК РФ с серьезными санкциями. Что именно понимается под грубыми нарушениями перечислено в той же статье (отсутствие первичных документов и т.д.).

Если такие факты у вас обнаружат в одном налоговом периоде, то выставят штраф в 10 тыс. рублей, а если более одного периода, то уже 30 тысяч. Ну а если эти нарушения еще и к занижению облагаемой базы привели, то раскошелиться придется на 20 процентов от неуплаченного налога или страховых взносов.

Но не радуйтесь, если 20% от вашей недоимки – это всего несколько сотен, потому что минимум, который вы заплатите – 40 тысяч.

В КОАП за такие нарушения прописано наказание от 5 до 10 тысяч рублей, а за повторные – до 20 тысяч.

Несвоевременная выдача чека

Самозанятый обязан фиксировать в приложении «Мой налог» каждую оплату за свою работу, делать это в установленные сроки и предоставлять чек заказчику:

- при оплате наличными, переводе на электронный кошелёк или по номеру банковской карты — сразу после получения средств;

- при получении денег через посредника или по реквизитам расчётного счёта — до 9 числа следующего после оплаты месяца.

Если заказчик просит чек, его следует предоставить любым удобным способом:

- распечатать и передать в бумажной форме;

- отправить в электронном виде по электронной почте, через мессенджер или соцсеть;

- просто открыть документ, чтобы работодатель отсканировал QR-код.

Даже если контрагент не запросил чек, стоит напомнить ему и уточнить, каким образом его будет лучше передать. Это обязательное условие, которое позволит избежать проблем. Ведь за непробитие чека самозанятому выпишут штраф:

- 20% от прибыли первый раз;

- 100% от дохода при повторном нарушении.

Чтобы не получить штраф, самозанятый обязан каждый раз создавать чеки и передавать контрагенту. Бывает, что заказчики категорически отказываются от этого документа. Но в этом случае у исполнителя остаётся переписка, которую можно использовать в суде в качестве прямого доказательства невиновности.

Документ из приложения заказчику не понадобится, если в сделке участвует посредник, который и выдаст ему кассовый чек покупателя. Если информацию о доходе самозанятого в ФНС не передаст посредник, то санкцию применят уже непосредственно к нему. Ему тогда придется заплатить 20% от общей суммы сделки, но не меньше 200 рублей. А плательщика НПД никак не накажут.

Уголовная ответственность в Российской Федерации

Михаил Борисович Ходорковский

В соответствии со статьей 23 Налогового кодекса Российской Федерации (далее — НК РФ), а также со статьей 57 Конституции Российской Федерации каждый обязан платить законно установленные налоги и сборы. Однако не все налогоплательщики соблюдают эту обязанность. Уклонение от уплаты налогов — злостное или незаконное умышленное избежание уплаты налогов физическими или юридическими лицами, нарушающее финансовые интересы государства. Способы уклонения от уплаты налогов зависят от вида налога и могут включать непредставление или представление заведомо ложных документов, сокрытие доходов или расходов, использование фирм-однодневок и офшорных компаний, манипулирование ценами и другие приемы.

Борьба со злостным уклонением от уплаты налогов осуществляется различными органами и службами, такими как Федеральная налоговая служба (ФНС), Федеральная служба по финансовому мониторингу (Росфинмониторинг), Федеральная служба безопасности (ФСБ), Министерство внутренних дел (МВД), Следственный комитет (СК) и другие. Они проводят проверки, расследуют дела, привлекают к ответственности нарушителей и пресекают незаконные схемы. Кроме того, борьбе с уклонением от уплаты налогов способствуют международное сотрудничество, обмен информацией, заключение соглашений об избежании двойного налогообложения и противодействии эрозии налоговой базы и переносу прибыли (Base Erosion and Profit Shifting — BEPS). Уклонение от уплаты налогов является серьёзной проблемой для экономики и социальной справедливости. Оно приводит к потере доходов бюджета, деформации рынка, конкурентным искажениям, коррупции и криминализации общества. По оценкам экспертов, объём теневой экономики в РФ составляет около 20 % ВВП, а потери бюджета от уклонения от уплаты налогов достигают 3-4 триллионов рублей в год. Поэтому борьба с этим явлением является одним из приоритетов государственной политики.

Законами Российской Федерации за такие деяния предусмотрена уголовная ответственность в соответствии с Уголовным Кодексом Российской Федерации (далее — УК РФ), при соблюдении определённых условий.

Под уклонением от уплаты налогов, сборов и страховых взносов понимается непредставление налоговой декларации (расчета) или иных документов либо указание в них заведомо ложных сведений.

Согласно статье 198 «Уклонение физического лица от уплаты налогов…» УК РФ может быть привлечён не только обычный гражданин, но и индивидуальный предприниматель, а также адвокат, учредивший адвокатский кабинет, нотариус или другие частнопрактикующие лица.

Согласно статье 199 УК РФ о неуплате налогов с юридического лица можно привлечь руководителя организации либо её уполномоченного представителя. Субъектом этого преступления могут признать «лицо, фактически выполнявшее обязанности руководителя».

Моментом окончания преступления по статьям 198 и 199 УК РФ будет считаться момент «фактической неуплаты налогов, сборов, страховых взносов в срок, установленный законодательством о налогах и сборах». Таким образом, Верховный суд не стал менять практику по этому вопросу и убрал из финальной редакции постановления разъяснение о «бесконечном» сроке давности по налоговым преступлениям.

Пленум Верховного Суда Российской Федерации от 26.11.2019 N 48 «О практике применения судами законодательства об ответственности за налоговые преступления» выделяет несколько способов уклонения от уплаты налогов, сбор и страховых взносов:

- включение в налоговую декларацию заведомо ложных сведений;

- непредоставление декларации или иных необходимых документов.

Пленум Верховного Суда обратил внимание судов на тот факт, что уклонение от уплаты налогов возможно только с прямым умыслом.

Налоговые органы обращают внимание на необходимость своевременного исполнения обязанности по уплате налогов, а также на предусмотренные законом ответственность за уклонение от уплаты налогов и ограничения, связанные с необходимостью их взыскания.

Чем грозит несвоевременная уплата налогов

Расчёт налогов самозанятых происходит в автоматическом режиме в приложении «Мой налог». Если в течение месяца не было прибыли — то и не будет начислений. Значит, и платить ФНС ничего не придется. Если прибыль была зафиксирована, то 12 числа следующего месяца физлицо или ИП получит уведомление о необходимости оплатить НПД.

При возникновении финансовых проблем, самозанятым следует знать, сколько можно не платить налог. Расчёты необходимо провести строго до 25 числа месяца, в котором было получено уведомление. Эти сроки всегда указаны в сообщении, а при необходимости эту информацию можно уточнить у консультантов ФНС.

Погасить налог можно с карты любого банка. Главное, чтобы она принадлежала лично самозанятому. При желании можно подключить автоплатеж, чтобы уже не беспокоиться о своевременном закрытии операции. Как только средства поступят в налоговую – придёт уведомление о погашении НПД.

Если размер налога составит менее 100 рублей, то оплата перейдет на следующий месяц. И так до будет до того момента, пока сумма не будет равна или больше установленной. Также налог не придет в первый месяц регистрации самозанятости. Его начислят через месяц, и тогда нужно будет оплатить расходы за два предыдущих.

Если самозанятый не оплатил налог вовремя, его оштрафуют. ФНС обнаружит и зафиксирует нарушение в течение 10 дней с момента последней возможной даты погашения. Гражданин получит уведомление о задолженности и доначислении пеней. Это произойдет уже 5 числа следующего месяца.

Сколько пени за просрочку налога начислят самозанятому, зависит от того, как долго он будет тянуть с оплатой. Ежедневно его долг будет автоматически расти на 1/300 ставки рефинансирования от общей суммы по неуплате. Отчёт идёт с 26 числа и до момента погашения. Вся информация по долгу будет отражаться в «Моём налоге». Эти же данные получат банки, в которых обслуживается самозанятый. После этого финансовые организации напомнят о долге своим предложением его погасить в ближайшее время.

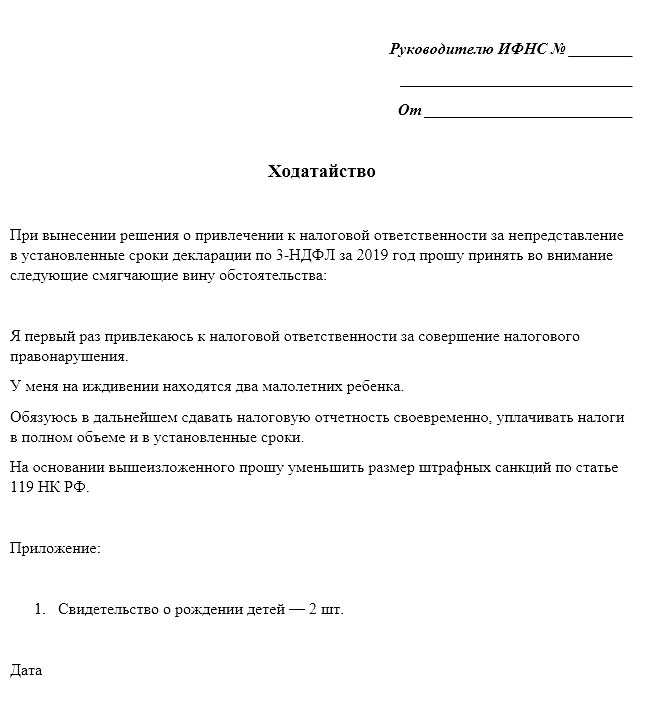

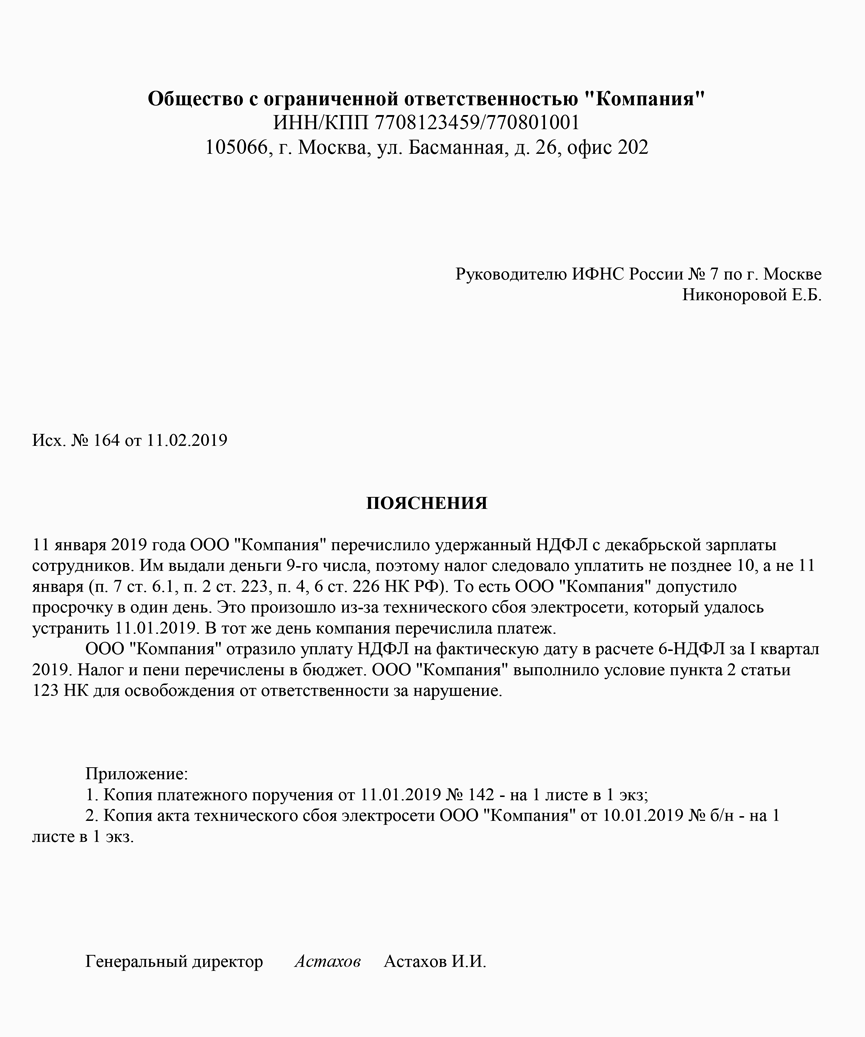

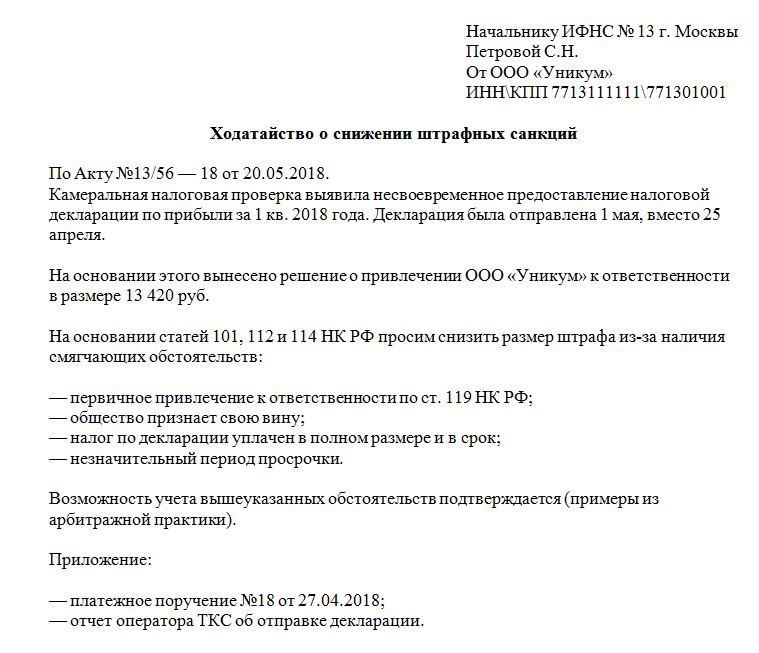

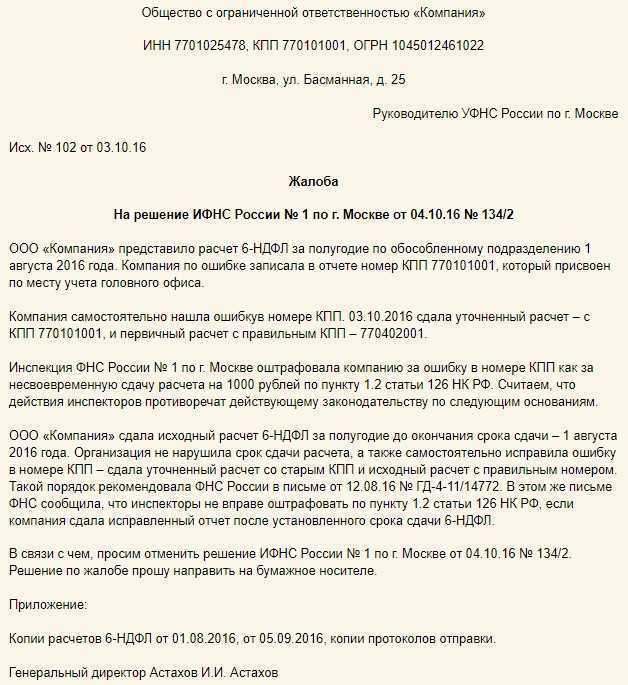

Когда налогоплательщик не виноват и штраф должны отменить

Отмена штрафа из-за невиновности — это не отмена всего долга по налогам. Недоимку и пени надо оспаривать отдельно, уже не ссылаясь на невиновность — или платить, если предприниматель с ней согласен. Но даже если отбить только штраф, итоговая сумма долга перед налоговой станет меньше, иногда существенно.

В Налоговом кодексе есть три обстоятельства, при которых налогоплательщик не виноват в нарушении закона. Но быть невиновным можно и по любой другой причине — ст. 111 НК РФ.

1. Стихийное бедствие и чрезвычайное обстоятельство

Налоговая не может штрафовать за неуплату налогов и несдачу отчётов, если так вышло из-за пожара, аварии или пандемии. Если о форс-мажоре и так известно на всю страну, никакие справки не нужны. На пожар или аварию в офисе надо предоставить документы.

Пример

Суд отменил компании штраф на 136 900 ₽ за непредоставление 2 738 штук первичных документов на проверку. Первичка хранилась в арендованном офисе. В здании арендодателя случился пожар, документы сгорели. Компания показала суду справку о пожаре от МЧС. А часть сгоревших документов в итоге восстановили и принесли инспекторам уже после штрафа. Но налоговая это не учла. Суд согласился, что компания не виновата — дело № А41-31823/2010.

2. Предприниматель не мог думать о налогах и отчётах из-за болезни

Это работает только для ИП. Организации по такому основанию не освобождают.

Бывают болезни и состояния, из-за которых человек не может нормально думать. Это ментальные расстройства, кома, высокая температура, очень сильные боли. Для подтверждения болезни нужна справка. Болезнь должна быть в отчётный период.

Физические недомогания не считаются. В таком случае дела по налогам можно перепоручить представителю. Но любую болезнь должны засчитать за смягчающее обстоятельство.

3. Выполнение рекомендаций из писем Минфина, ФНС и других госорганов

Госорганы разъясняют спорные моменты по налогам. Ещё налогоплательщик может задать госоргану вопрос от себя, а у своей налоговой запросить мотивированное мнение.

Если предприниматель следовал рекомендациям из письма госоргана, а инспекция истолковала спорный вопрос по-своему, штрафа быть не должно. Основание не применяется, если разъяснение основано на неполной или недостоверной информации.

Пример

Налоговая оштрафовала ИП на 193 000 ₽ за занижение базы по УСН Доходы и на 1700 ₽ за непредставление декларации. Бизнес ИП заключался в сдаче в аренду помещений. В отчётном году предприниматель продал помещение за 15 300 000 ₽ и решил свернуть бизнес. На этот случай было Письмо Минфина. В нём говорилось, что если ИП прекратил работу и продал недвижимость, то доход от продажи в выручку не ставится. А по доходу НДФЛ можно получить вычет. Предприниматель так и сделал. Но налоговая посчитала, что доход надо учесть при УСН. Суд согласился с доначислением, но отменил штраф, потому что письмо Минфина запутало предпринимателя — дело № А05-13186/2013.

4. Любые другие обстоятельства

Предприниматель может ссылаться на любые обстоятельства невиновности.

Примеры

Компанию оштрафовали на 1 600 000 ₽ за недоплату налога на имущество. Компания применила неположенную ей льготу для налога на новое здание с высокой энергоэффективностью. Но предыдущие два года инспекция подтверждала льготу на камералках. И вдруг на выездной проверке выяснила, что здание под льготу не попадает. Суд оставил доначисление, но штраф отменил — дело № А56-129672/2019.

В другом деле компания отбилась от штрафа ПФР в 48 000 ₽ за просрочку сдачи СЗВ-М на 96 работников. Отчёты надо было сдать до 15 июня. В этот день в офисе отключили свет. Бухгалтер не могла сдать отчёт онлайн или распечатать на бумаге и послать почтой. Компания показала суду письмо от энергетиков, что в тот день в их здании была авария. Аргумент налоговой, что нечего было тянуть до последнего дня, суд не принял. Отчётность не запрещено откладывать на последний день срока. С компании сняли вину — дело А39-10767/2018.

Три случая из реальной судебной практики

Пример 1:

Районная администрация узнала, что собственник квартиры сдаёт её неофициально. На вызов ФНС арендодатель не откликнулся. Тогда к мировому судье поступило заявление от ФНС с требованием привлечь к ответственности собственника квартиры, и для начала суд наложил на хозяина квартиры штраф за прогул — 600 рублей.

Дальше в игру вступил съёмщик жилья. Он подтвердил, что почти два года живёт в квартире этого собственника за 15 тысяч рублей в месяц. ФНС выставила требование об уплате недоимки, пеней и штрафа — 20% от суммы налога.

Пример 2:

Хозяин квартиры сам случайно сдал информацию в налоговую.

В суд были представлены копии договоров коммерческого найма квартиры и расписок, согласно которым собственник получил от своего жильца 150 000 рублей арендной платы.

А всё потому, что в этом же суде рассматривалось дело об убытках по договору найма. Съёмщик некоторое время не платил за аренду жилья и частично испортил имущество. Из-за этого хозяин квартиры обратился в суд и предоставил документы, исходя из которых ФНС выяснила, что арендодателем налог на аренду жилья не был уплачен.

Суд взыскал с собственника недоимку по налогу, пени и госпошлину — всего на сумму 24 тысяч рублей.

Пример 3:

Соседи пожаловались, что в квартире проживают два человека. Формально на лицевом счёте квартиры никто не числился, плата начислялась собственникам только за содержание жилья и отопление, счётчиков в квартире не было.

Составили акт о проживании в квартире нелегальных жильцов, который уже способен послужить основанием для взыскания недоимки по налогу.

В итоге УК попросила собственника выплатить 116 тысяч рублей.

Стоит отметить, что съёмщик за незаконную сдачу жилья никакой ответственности не несёт. Отчитываться перед ФНС будет владелец.