Особенности финансовой поддержки некоммерческой организации

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Оказывать поддержку некоммерческим организациям могут: федеральные и региональные, местные и законодательные органы, а также органы государственной власти и органы местного самоуправления. В рамках, имеющихся у них компетенций они могут оказывать поддержку в различных формах, которую они устанавливают самостоятельно в зависимости от уровня своих полномочий.

К таким формам помощи можно отнести:

- Предоставление льгот на оплату налоговых и таможенных отчислений, и на оплату иных платежей другим некоммерческим организациям, которые были созданы в благотворительный, образовательных и культурно-научных целях.

- Освобождение (полное или частичное) от оплаты за использование муниципального имущества в целях реализации деятельности, направленной на благо общества.

- Размещение государственных или муниципальных заказов в других некоммерческих организациях, но исключительно на конкурсной основе.

- Предоставлять льготы физическим и юридическим лицам на оплату налогов, если они оказывают материальную или финансовую помощь некоммерческим организациям.

Как перейти на упрощенное налогообложение некоммерческих организаций

Некоммерческая организация может перейти на упрощенную систему налогообложения, если:

- Ее доходы по итогам девяти месяцев работы не превышают 45 миллионов рублей (рассчитываются за год, в котором фирма подаёт заявление на переход к УСН);

- Средняя численность сотрудников фирмы не превышает ста человек (за отчетный период);

- У фирмы нет филиалов;

- Остаточная цена активов не превышает 100 миллионов рублей;

- Фирма не производит подакцизную продукцию.

Переход к упрощенной системе налогообложения некоммерческих организаций осуществляется с 1 января следующего года. Уведомить налоговый орган необходимо до 31 декабря года текущего. В уведомлении необходимо указать выбранный объект налогообложения, остаточную цену основных средств и объем доходов к 1 октября текущего года (то есть года, предваряющего тот, в котором будет осуществляться переход). Новые организации могут перейти к УСН не позже чем через месяц после даты постановки на учет в налоговой службе.

Таким образом, НКО, которые финансируются в рамках соцпроектов (грантов или субсидий), а также из членских взносов и пожертвований, при этом не имея в собственности дорогого имущества (дороже 40 тысяч рублей) со сроком использования больше года, не будут чувствовать на себе принципиальных различий между обычной и упрощенной системой налогообложения некоммерческих организаций.

Как только фирма получает в распоряжение какой-либо объект налогообложения некоммерческой организации (к примеру, в рамках соцпроекта покупает автомобиль или ноутбук, стоимость которого превышает 40 тысяч рублей), она должна заплатить по нему соответствующий налог до момента перехода к УСН (то есть до 1 января следующего года).

Впрочем, крупные покупки обычно планируются предприятиями загодя, поэтому НКО может рассчитать, когда приобретение такого имущества будет наиболее выгодным (к примеру, можно подать уведомление о переходе к УСН до 31 декабря текущего года, а совершить сделку уже после 1 января следующего года).

Таким образом, некоммерческая организация может не спешить переходить к УСН, пока в этом не появится острой необходимости. При этом использование УСН также не требует существенных расходов, а документооборот при ней увеличивается незначительно: всего на один документ, сдаваемый раз в год, – декларацию по единому налогу, выплачиваемому из-за перехода к УСН.

Если компания практически не осуществляет финансово-хозяйственную деятельность (а большинство только что открывшихся НКО даже не заводят себе расчетный счет, а осуществляют все расходы из личных средств, которые не подлежат оформлению), УСН можно и не внедрять – это позволит немного сократить временные затраты на подготовку и сдачу нулевой отчетности.

Если компания планирует осуществлять мероприятия по собственному развитию, следует начать применение упрощенной системы сразу же, чтобы в дальнейшем не корректировать график продаж и организацию новых типов деятельности под сроки перехода к УСН.

Читайте материал по теме: Как перейти на УСН

Заполнение РСВ-1, если были больничные и пособия

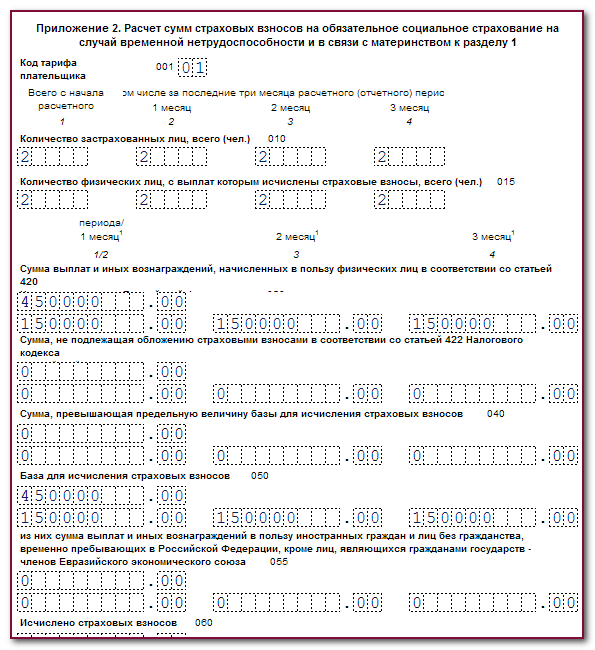

Если в расчетном периоде сотрудники компании болели или в их пользу начислялись иные виды пособий, возмещаемых за счет ФСС, то придется заполнить дополнительные листы отчета. При наличии выплат за счет Соцстраха придется оформить еще и приложение № 3 к первому разделу расчета по страховым взносам.

Оформление допстраницы отчета производится по общим правилам. По сути, работодатель детализирует информацию по временной нетрудоспособности. То есть раскрывает:

- количество произошедших случаев за отчетное время;

- количество дней болезни;

- сумму, начисленную за счет ФСС.

Затем необходимо указать конкретный вид пособия, которое было начислено в отчетном периоде. Если их несколько, тогда работодатель заполняет соответствующие строки приложения № 3 к первому разделу.

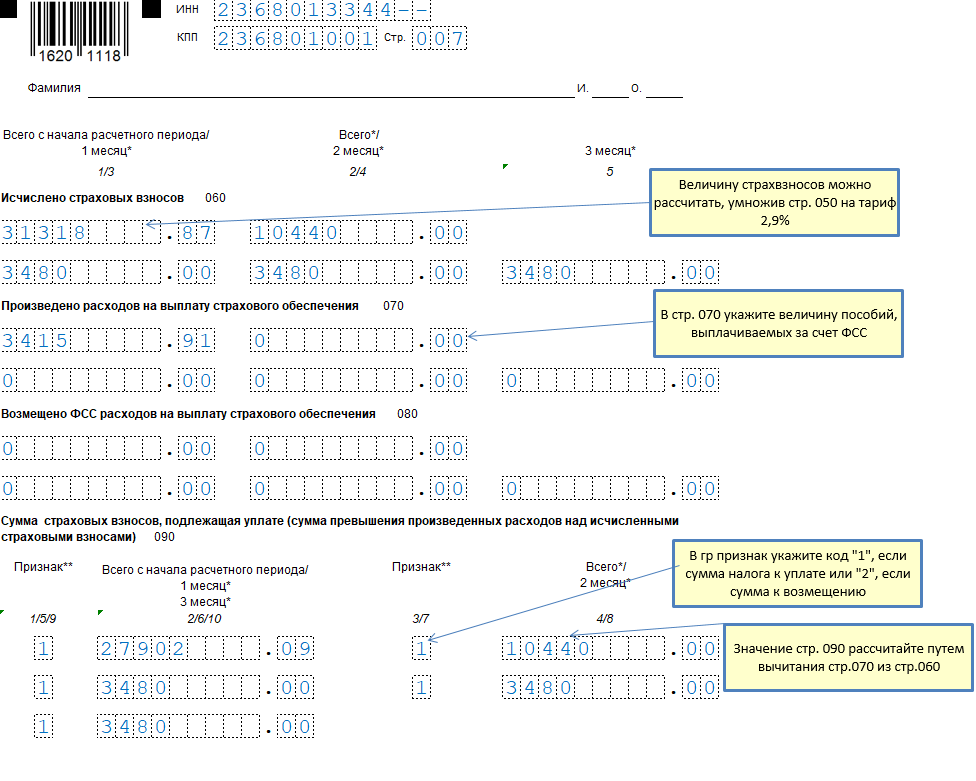

Рассмотрим образец, как заполнить РСВ с больничным на примере: в государственном бюджетном учреждении «Бюджетник» (ГБУ «Бюджетник») трудоустроено всего два работника, в том числе и директор учреждения. Оба сотрудника — граждане РФ, с ними заключены трудовые договоры. В течение девяти месяцев 2019 численность наемных работников ГБУ не менялась.

В марте один из специалистов болел пять дней. В этом же месяце ГБУ «Бюджетник» выплатило ему пособие по болезни в сумме 8207,95 руб. (в том числе 3283,18 руб. за счет средств ОСС на случай ВНиМ). Другие расходы на выплату страхового обеспечения по ВНиМ в учреждении не производились.

Общая сумма заработной платы работников составила:

- за двенадцать месяцев 2019 г. (отчетный период) — 900 000 руб.;

-

- июль — 100 000,00 руб.;

- август — 100 000,00 руб.;

- сентябрь — 100 000,00 руб.

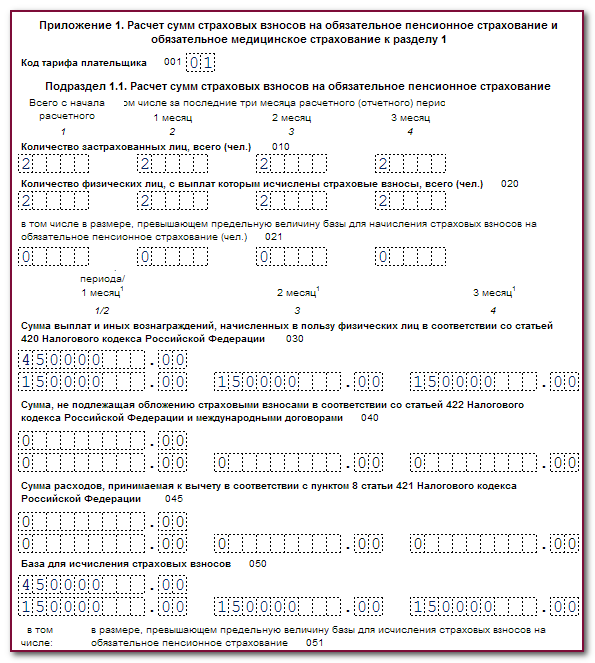

Иных выплат в пользу физических лиц ГБУ «Бюджетник» за девять месяцев 2019 не производило. Предельные величины по страховым взносам ни по одному из работников за отчетный период 2019 года превышены не были. Тарифы по страховым взносам, применяемые ГБУ «Бюджетник» в 2019 году:

- ОПС — 22%;

- ОМС — 5,1%;

- ВНиМ — 2,9%.

Право на пониженные тарифы отсутствовало. Не было основания и к начислению дополнительных сумм страхования. Суммы начисленных ГБУ «Бюджетник» взносов на ОПС, ОМС и по ВНиМ составили:

- за 12 месяцев 2019 г.:

- на ОПС — 198 000,00 руб.;

- на ОМС — 45 900,00 руб.;

- на ВНиМ — 26 100,00 руб.;

- за последние три месяца отчетного периода:

- за июль: на ОПС — 22 000,00 руб., ОМС — 5100,00 руб., по ВНиМ — 2900,00 руб.;

- за август: на ОПС — 22 000,00 руб., ОМС — 5100,00 руб., по ВНиМ — 2900,00 руб.;

- за сентябрь: на ОПС — 22 000,00 руб., ОМС — 5100,00 руб., по ВНиМ — 2900,00 руб.

Вот как выглядит образец заполнения формы РСВ-1 для ПФР 2019 года, приложение № 3 к первому разделу.

Главным образом РСВ 2018 налоговики будут сверять только с 6-НДФЛ. При этом контролерам важен один показатель — суммарное значение всех выплат в пользу физлиц

Осталось не много времени до сдачи расчета по страховым взносам за 2018 год. Напоминаем, что расчет ежеквартальный и подается до 30 числа месяца, наступающего за отчетным периодом. Расчет за 2018 год сдается до 30 января 2019 года (среда).

Именно сейчас самое время начать собирать необходимые сведения для нового отчета. Правильно подготовив все данные, вы сведете к минимуму риски обнаружения контролерами расхождений. Налоговики будут проверять представленные сведения по определенной методике. В целом расчет включает 311 внутренних контрольных точек сопоставления. Но, что важнее, чиновники будут сверять Расчет с показателями из 6-НФДЛ. Какие именно сведения должны сходиться, разберем в сегодняшнем материале.

Заполнить РСВ онлайн

Какие штрафы за непредставление НКО отчетности

За непредставление отчетности НКО, как и любая коммерческая организация, несет ответственность. Наказания предусмотрены разные: от предупреждения до административного штрафа и принудительной ликвидации.

Непредставление в установленный срок налоговой декларации влечет взыскание штрафа в размере 5% от неуплаченной в установленный срок суммы налога, подлежащей уплате/доплате на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1000 руб.

Штрафы за непредставление или несвоевременное представление:

- бухгалтерской (финансовой) отчетности — 200 руб. за каждый непредставленный документ;

- расчета 6-НДФЛ —1000 руб. за каждый полный или неполный месяц со дня, установленного для его представления;

- нулевого расчета РСВ — 1000 руб;

- персонифицированного отчета — 500 руб. за каждое не включенное физлицо.

Помимо ответственности, установленной НК РФ, существует ответственность административная. Так, при нарушении сроков сдачи отчетности возможно предупреждение или наложение административного штрафа на должностных лиц в размере от 300 до 500 руб.

Непредставление или несвоевременное представление статистической отчетности, либо представление недостоверных данных влечет наложение административного штрафа на должностных лиц в размере от 10 000 до 20 000 руб., на юридических лиц — от 20 000 до 70 000 руб. (ст. 13.19 КоАП РФ). Повторное совершение данного административного правонарушения влечет наложение административного штрафа на должностных лиц в размере от 30 000 до 50 000 руб., а на юридических лиц — от 100 000 до 150 000 руб.

Если неоднократно не представлять в установленный срок отчетыи информации, Минюст России инициирует принудительную ликвидацию НКО и возникнет риск дисквалификации лиц, записанных в ЕГРЮЛ, согласно Закону № 129-ФЗ.

В отличие от мер налоговой инспекции Минюст редко штрафует некоммерческие организации, а действует в следующем порядке:

- НКО получает на юридический адрес предписание сдать отчетность. Советую всегда следить за юрадресом НКО.

- Если за 30 дней НКО не сдала отчетность, инициируется механизм принудительной ликвидации, Минюст принимает соответственное решение.

- Через 10 дней в ЕГРЮЛ появляется запись о предстоящей ликвидации.

- Происходит публикация в вестнике на 3 месяца. НКО должна успеть за этот срок устранить все недостатки. На этом этапе сдать отчетность сложнее, требуется около месяца.

- После публикации вестника за 30 дней НКО вычеркивается из ЕГРЮЛ. На этом этапе сделать уже ничего нельзя.

Если Вы получили запись в ЕГРЮЛ, советуем больше не испытывать судьбу. Рассмотрите возможность заключения договора с профессионалами в сфере НКО, например, с нами. Спасем НКО вместе, и Вы больше не попадете в такую ситуацию.

Остались вопросы?

Пишите или звоните!

8 (495) 003-45-71 (МСК),

8 (812) 629-00-03 (СПБ),

8 (800) 100-60-71 (по России).

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.Конференция НКО — Общероссийский форум по развитию НКО.Форум НКО — крупнейшее сообщество НКО в России.

Можете писать ниже публичные комментарии. Мы обязательно ответим на Ваши вопросы.

Подпишитесь на наш новый Телеграм-канал

Только новости НКО и соцсферы. Без рекламы

Какие нулевые налоговые отчеты сдавать на разных системах налогообложения

1. Если у вас ООО на общей системе налогообложения (ОСНО), подготовьте декларацию по НДС и налогу на прибыль или единую (упрощенную) декларацию. Последняя объединяет в себе два отчета, поэтому заполнение нулевой отчетности в этом случае отнимает меньше времени.

2. Если вы ИП на ОСНО, отправьте в ФНС декларацию по НДС и 3-НДФЛ.

Пример: Компания сдала «нулевки», но налоговую это не устроило. В чем дело?

В третьем квартале фирма приостановила деятельность, а сотрудников отправила в отпуск без содержания. Доходов и расходов не было, поэтому в конце квартала руководитель сдал нулевую отчетность. ФНС не приняла сведения и оштрафовала компанию за несвоевременное предоставление сведений.

Оказалось, что за квартал банк списал 180 рублей за расчетно-кассовое обслуживание. Даже такая незначительная сумма лишает права на сдачу нулевой единой упрощенной налоговой декларации. Поэтому внимательно следите за автоматическими операциями, чтобы не столкнуться с проблемами и штрафными санкциями.

3. Если работаете на упрощенной системе налогообложения (УСН), заполните декларацию по налогу, уплачиваемому в связи с применением упрощенной системы — это УСН “нулевка”. В полях с доходами, расходами и суммой налога поставьте прочерки. И не забудьте про книгу учета доходов и расходов (КУДиР). Ее не сдавайте, но будьте готовы предоставить по запросу налоговиков.

4. На патентной системе налогообложения вы освобождены от сдачи отчетов, но не от ведения КУДиР. Нулевки у ИП на ПСН никогда не бывает. Вы оплачиваете стоимость патента, а это расход, после которого показатели не могут быть нулевыми.

5. Если у вас ООО или ИП на едином сельскохозяйственном налоге, в конце года нужно сдать нулевой отчет по форме декларации по ЕСХН.

6. Если стали самозанятым (выбрали «Налог на профессиональный доход»), при отсутствии доходов ничего не сдавайте в ФНС.

Упрощенная система налогообложения некоммерческих организаций

Использование упрощенной системы налогообложения некоммерческой организации избавит ее от:

- Налога на прибыль;

- Налога на имущество;

- Налога на добавленную стоимость (НДС).

Однако организация должна будет уплачивать единый налог, который взимается при использовании упрощенки:

- При выборе типа налогообложения «Доходы» — 6% с любых поступлений, которые признаются доходом в соответствии с НК РФ;

- При избрании объекта налогообложения «Доходы минус расходы» — 15% от разности между доходами и расходами или 1% — минимальный налог при отсутствии такой разницы (расходы полностью равны доходам либо превышают их).

Не забывайте, что целевые поступления, которые НКО получают и используют по назначению (согласно ч. 2 ст. 251 НК РФ), этим налогом не облагаются. При этом организация должна учитывать доходы и расходы по отдельности по всем полученным целевым поступлениям.

Гранты, целевые субсидии, пожертвования, членские взносы и взносы учредителей налогом не облагаются.

При использовании упрощенки руководитель фирмы может самостоятельно вести бухучет (то есть НКО может работать и без главбуха или специализированной аутсорсинг-компании, предоставляющей такие услуги в соответствии с законом «О бухгалтерском учете»).

Можно сделать вывод, что использование УСН будет выгодным в следующих случаях:

- Если НКО продает товары, выполняет работы и предоставляет услуги на территории РФ (в том числе социальные или платные услуги своим участникам и пр.);

- Если НКО имеет в собственности имущество, которое учитывается на балансе фирмы в качестве основных средств. Речь идет о собственности, которая будет использоваться дольше 12 месяцев и стоит дороже 40 тысяч рублей – это помещения, автомобили, офисная техника и пр. Более подробные сведения о налогооблагаемом имуществе вы можете найти в соответствующей статье НК РФ.

Читайте материал по теме: Как сэкономить на налогах на зарплату, чтобы все были довольны

Некоммерческая организация: понятие и формы

НКО также может заниматься предпринимательством и получать доход, например, за счёт реализации товаров и услуг, сопряжённых с её основными целями. Но, в отличие от коммерческих компаний, НКО не делит полученную прибыль между своими учредителями.

Формы некоммерческих организаций перечислены во второй главе вышеупомянутого Закона № 7-ФЗ.

- Общественные и религиозные объединения. Сюда же относятся казачьи общества и общины малочисленных коренных народов РФ.

- Фонды, государственные корпорации или компании.

- Некоммерческие партнёрства.

- Учреждения (частные, бюджетные, государственные, муниципальные).

- Автономные некоммерческие организации (АНО).

- Ассоциации (союзы).

Бухгалтерская отчетность НКО — что это?

Бухгалтерская отчетность — это совокупность данных о финансовом положении организации, о ее имущественных сведениях и о результатах ее хозяйственной деятельности за определенный отчетный период.

Какую бухгалтерскую отчетность сдает НКО

Все субъекты некоммерческой деятельности обязаны вести бухгалтерский учет НКО и раз в год предоставлять бухгалтерскую отчетность согласно общим правилам. Отчитываясь перед соответствующим органом, организации должны подготовить для сдачи следующую документацию:

- бухгалтерский баланс НКО (форма № 1);

- отчеты, подтверждающие целевое расходование средств (форма № 6).

Отметим, что для некоммерческих организаций отчет о целевом использовании средств обозначается как форма обязательной годовой бухгалтерской отчетности наряду с балансом (п. 2 ст. 14 закона № 402-ФЗ). Заполнять этот отчет должны не только НКО, но и прочие компании, если они получали целевые средства.

Каждый документ заполняется и оформляется по установленной форме, при их составлении учитываются особенности и специфика деятельности некоммерческой организации.

Некоторые НКО дополнительно сдают отчет о финансовых результатах. Он представляется в следующих случаях:

- работа некоммерческой организации принесла выручку;

- отчет необходим для оценки финансового состояния НКО.

Если не требуется предоставление отчета о финансовых результатах, то поступления от функционирования НКО отражаются в документе о целевом использовании полученных средств.

Бухгалтерская отчетность НКО сдается на протяжении 90 дней после того, как закончится отчетный период. В 2024 году крайний срок для сдачи отчетность — до 1 апреля (включительно).

Бухгалтерский баланс НКО отличается от баланса, составляемого коммерческими предприятиями. Так, раздел «Капиталы и резервы» заменен на «Целевое финансирование». В нем указываются суммы источников образования активов, а также отражаются остатки целевых поступлений. Также в бухгалтерском балансе НКО заменены некоторые другие строки, что обусловлено характером деятельности некоммерческих предприятий.

В отчете о целевом расходовании средств указываются затраты на благотворительные цели, проведение различных мероприятий, оплату труда и другие расходы, необходимые для функционирования организации. Сумма финансовых поступлений — общая и по конкретным статьям — различные взносы, доход от деятельности, остаток денег на начало и на конец отчетного периода.

Упрощенная бухгалтерская отчетность состоит из:

- баланса;

- отчета о финансовых результатах;

- приложений к ним.

Об этом говорит пункт 1 статьи 14 Закона № 402-ФЗ. Приложения, в свою очередь, это отчет о целевом использовании средств и пояснений к отчетности (п. 2, 4 приказа Минфина от 02.07.2010 № 66н).

Не могут применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, организации, которые подлежат обязательному аудиту, признанные иностранными агентами, ЖК и ЖСК, микрофинансовые организации, бюджетные организации, адвокатские коллегии и прочие, перечисленные в п. 5 ст. 6 ФЗ № 402-ФЗ.

Отчет о движении денежных средств в состав бухгалтерской отчетности НКО вправе не включать. Это прямо прописано в п. 85 Положения, утвержденного Приказом Минфина от 29.07.1998 № 34н.

Что касается тех, кто применяет упрощенные правила, есть особые послабления. В обязательных формах можно указывать укрупненные показатели, объединяемые по группам:

- баланс;

- отчет о финансовых результатах;

- отчет о целевом использовании средств.

Если не требуется предоставление отчета о финансовых результатах, то поступления от функционирования НКО отражаются в документе о целевом использовании полученных средств.

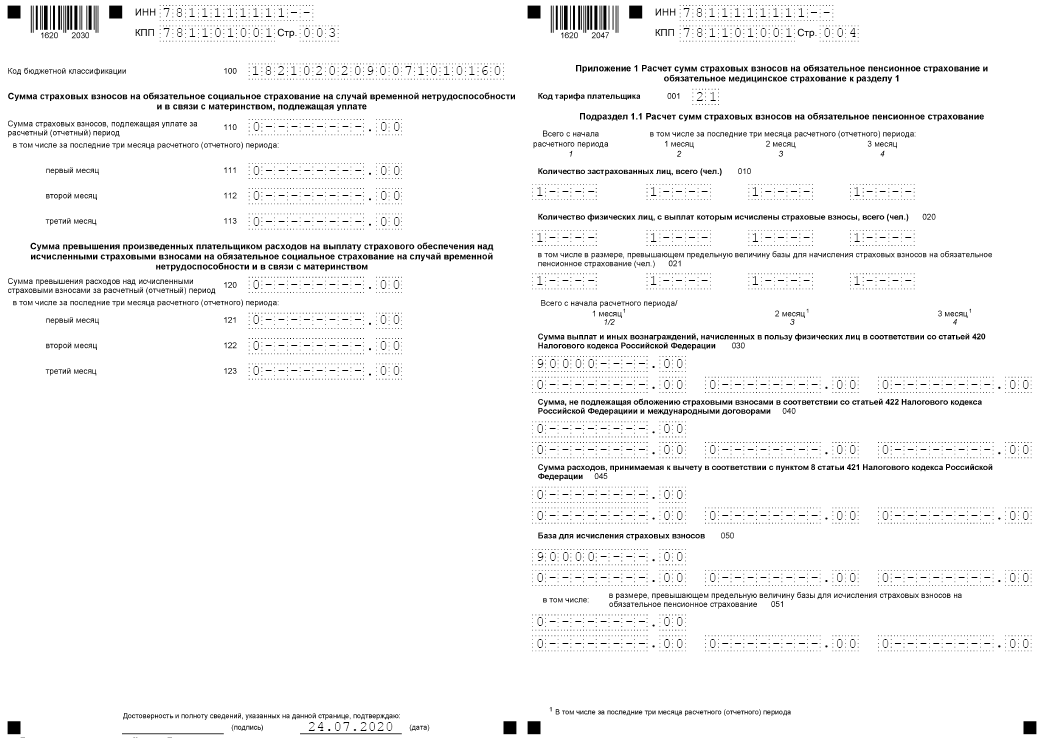

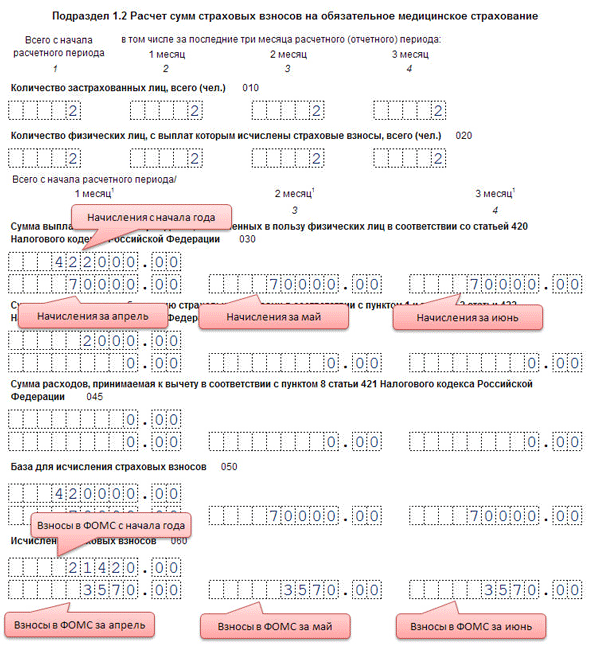

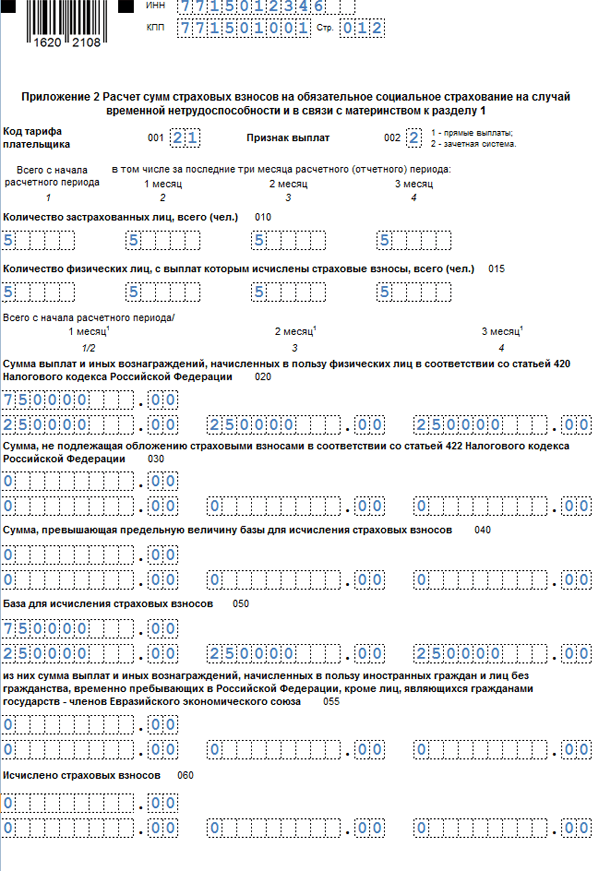

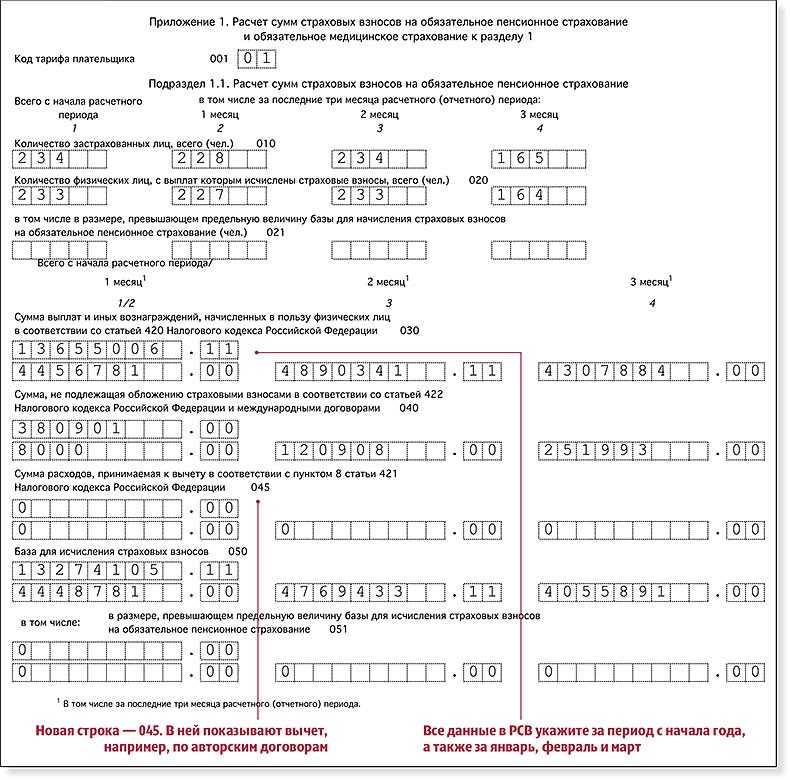

Как правильно заполнить форму РСВ-1

Шаблоны и формы Заполнение формы РСВ-1 за 3 квартал 2019 — это задача, с которой бухгалтер сталкивается по итогам 9 месяцев года. Сдать расчет по страховым взносам нужно до 30 октября. 23 сентября 2019 Евдокимова Наталья

Скачать пустой бланк единого расчета по страховым взносам 2019 года

Скачать образец заполнения расчета по страховым взносам за 3 квартал 2019 года

Скачать пример заполнения РСВ за 2019 год с больничными и возмещением из ФСС

Если не предоставить расчет страховых взносов или нарушить срок сдачи, последует административная ответственность и штрафные санкции.

Если нарушены сроки сдачи формы РСВ-1 (за 3 квартал — до 30.10.2019), начислят штраф в размере 1000 рублей или 5% от исчисленных страховых взносов в расчетном периоде за каждый полный или неполный месяц просрочки.

В 2019 году единый отчет за 3 квартал сдайте не позднее 30 октября! Переносов не предусмотрено.

Если обнаружатся ошибки или расхождения в бланке при заполнении, то отчет не предоставлен. Исправления разрешается внести в течение 5 рабочих дней с момента получения уведомления ИФНС. После внесения изменений датой сдачи отчета признается день, когда первый раз отправлена форма единого расчета по страховым взносам 2019 (абз. 2 и 3 п. 7 ст. 431 НК РФ).

Какой бланк РСВ-1 использовать

Обязательный унифицированный бланк утвержден Приказом ФНС от 10.10.2016 № ММВ-7-11/551. Код по КНД — 1151111. Новая форма РСВ-1 за 3 квартал 2019 состоит из титульника и трех разделов, которые содержат 11 приложений. Подробно об этом мы писали в статье «Единый расчет по страховым взносам».

Условия для заполнения РСВ-1

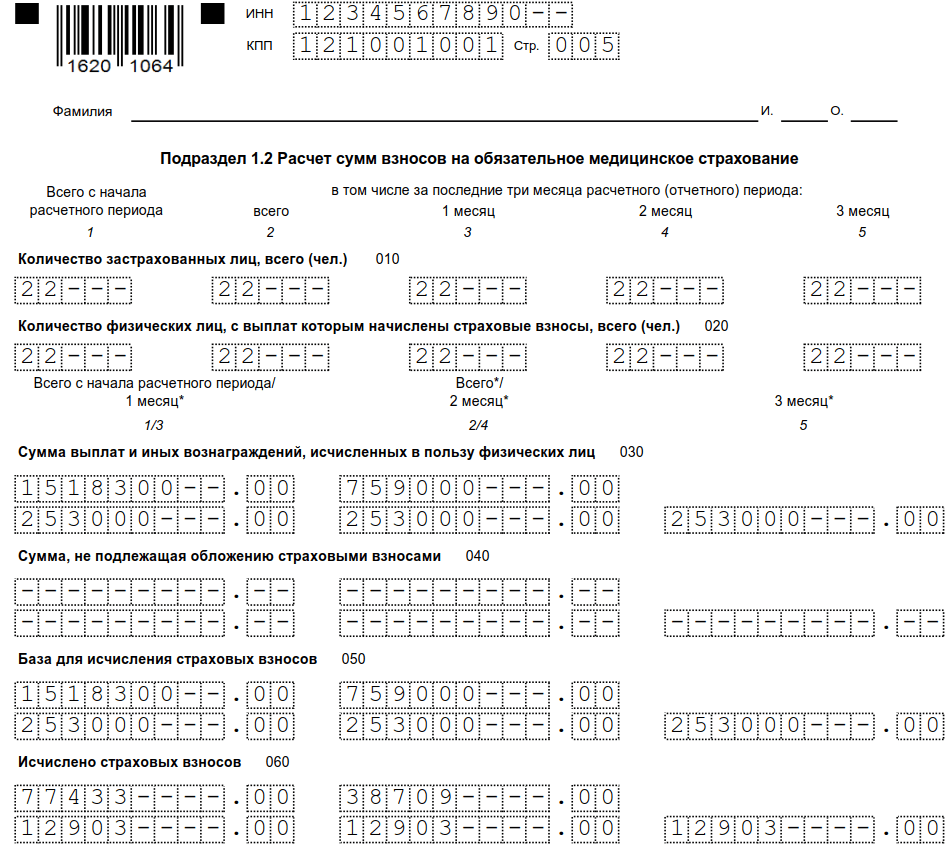

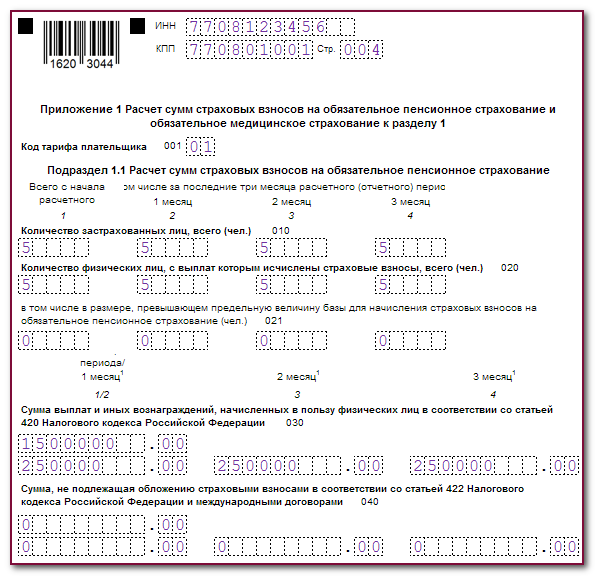

Рассмотрим пример расчета страховых взносов в 2019 году для бюджетной организации. ГБОУ ДОД СДЮСШОР «АЛЛЮР» применяет ОСНО. Для исчисления установлены общие ставки налогообложения. Среднесписочная численность — 22 работника.

За отчетные 6 месяцев 2019 года начисления заработной платы составили (в рублях):

- июль — 253 000,00;

- август — 253 000,00;

- сентябрь — 253 000.

Рассчитываем страховые помесячно для заполнения РСВ-1.

Июль:

- ПФ РФ: 253 000,00 × 22% = 55 660,00 руб.

- ОМС: 253 000,00 × 5,1% = 12 903,00 руб.

- ВНиМ: 253 000,00 × 2,9% = 7337,00 руб.

Август:

- ПФ РФ: 253 000,00 × 22% = 55 660,00 руб.

- ОМС: 253 000,00 × 5,1% = 12 903,00 руб.

- ВНиМ: 253 000,00 × 2,9% = 7337,00 руб.

Сентябрь:

- ПФ РФ: 253 000,00 × 22% = 55 660,00 руб.

- ОМС: 253 000,00 × 5,1% = 12 903,00 руб.

- ВНиМ: 253 000,00 × 2,9% = 7337,00 руб.

Превышения базы по страховым начислениям в пользу работников за 2019 г. не было.

Для справки по заполнению расчета по страховым взносам: в 1 полугодии 2019 года начисления заработной платы составили 759 300,00 рублей:

- ПФ РФ: 759 300,00 × 22% = 167 046,00 руб.

- ОМС: 759 300,00 × 5,1% = 38 724,00 руб.

- ФСС: 759 300,00 × 2,9 % = 22 019,00 руб.

Расчетные данные за 3 квартал (в рублях):

- Начисленная зарплата — 759 000,00.

- Отчисления в Пенсионный — 166 980,00.

- ОМС — 38 709,00.

- ФСС — 22 011,00.

Итоговые данные для заполнения расчета по страховым взносам за 9 месяцев 2019 года:

- начисления — 1 518 300,00 рублей;

- отчисления в ПФР — 334 026,00 рублей;

- ОМС — 77 433,00 рублей;

- ФСС — 44 030,00 рублей.

Подробный порядок заполнения расчета по страховым взносам 2019 года изложен в Приказе ФНС № ММВ-7-11/551. С учетом положений Приказа приведем пример оформления формы РСВ-1 за 3 квартал 2019.

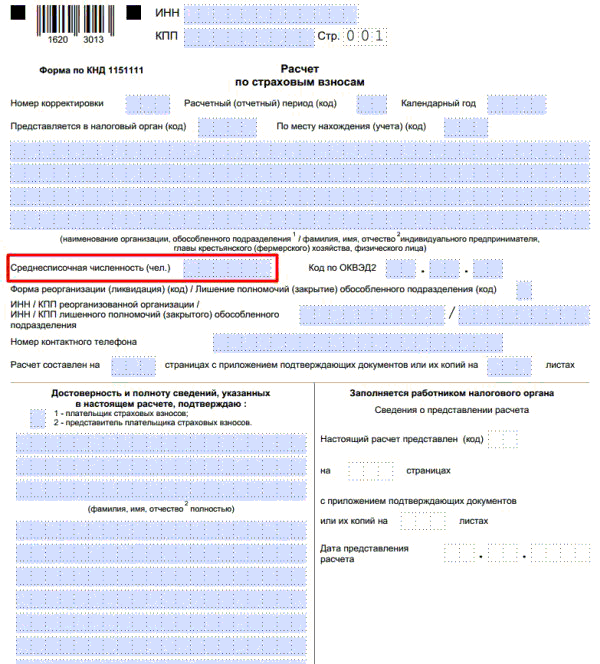

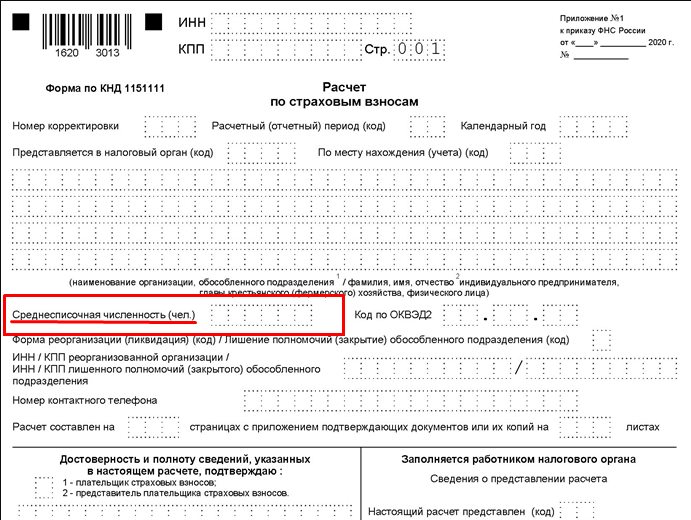

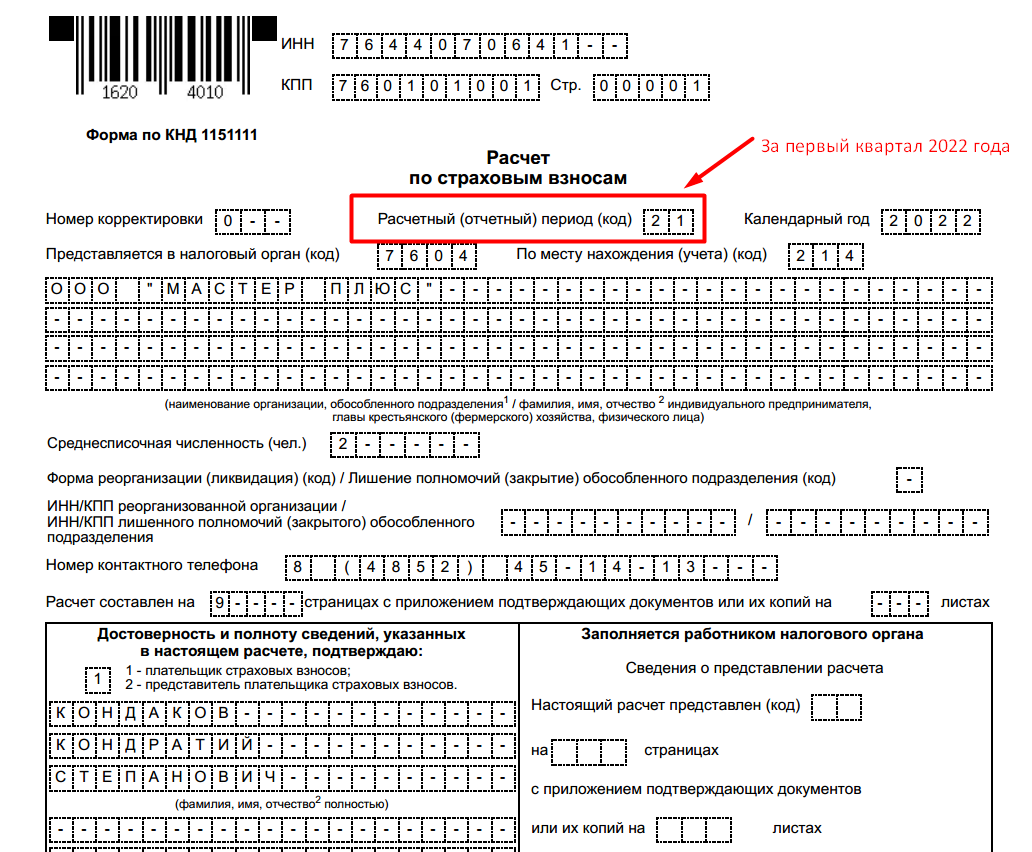

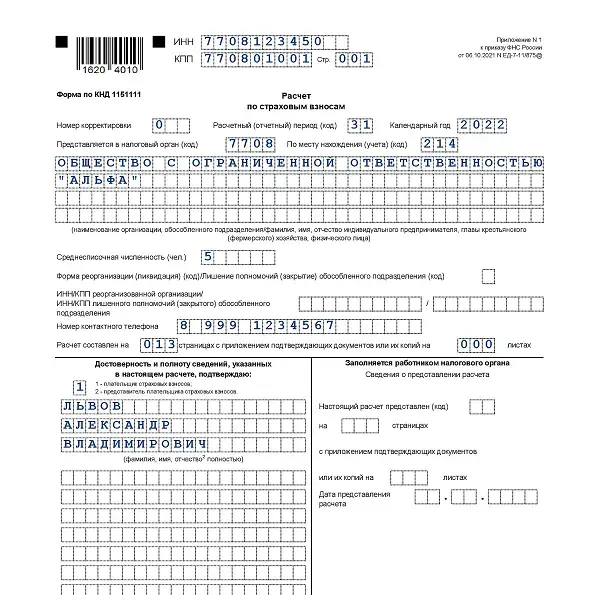

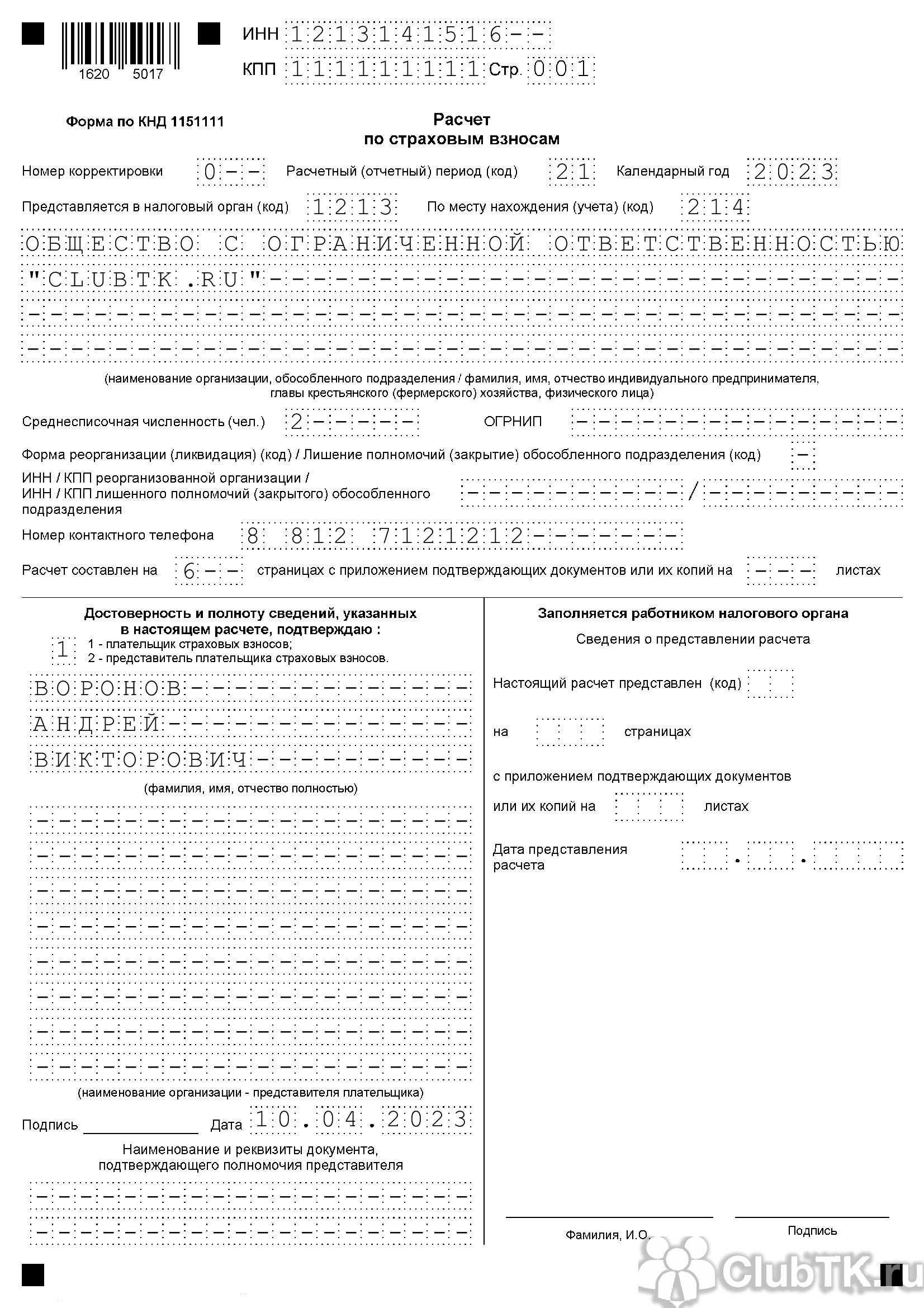

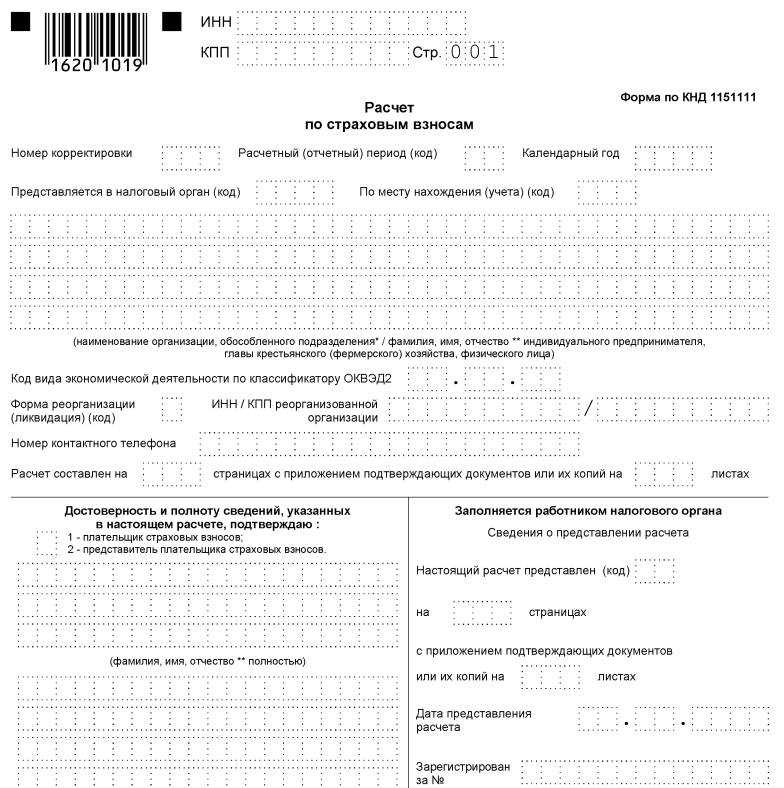

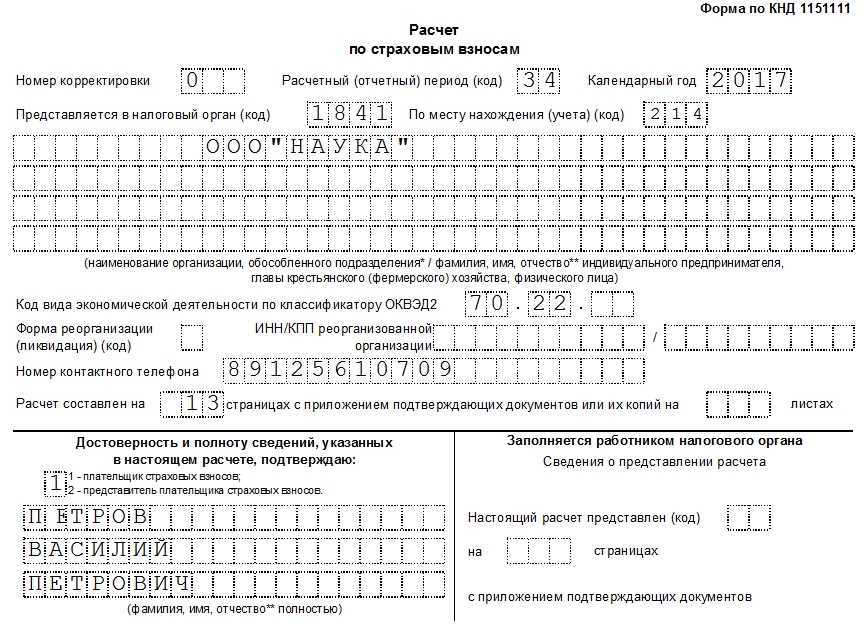

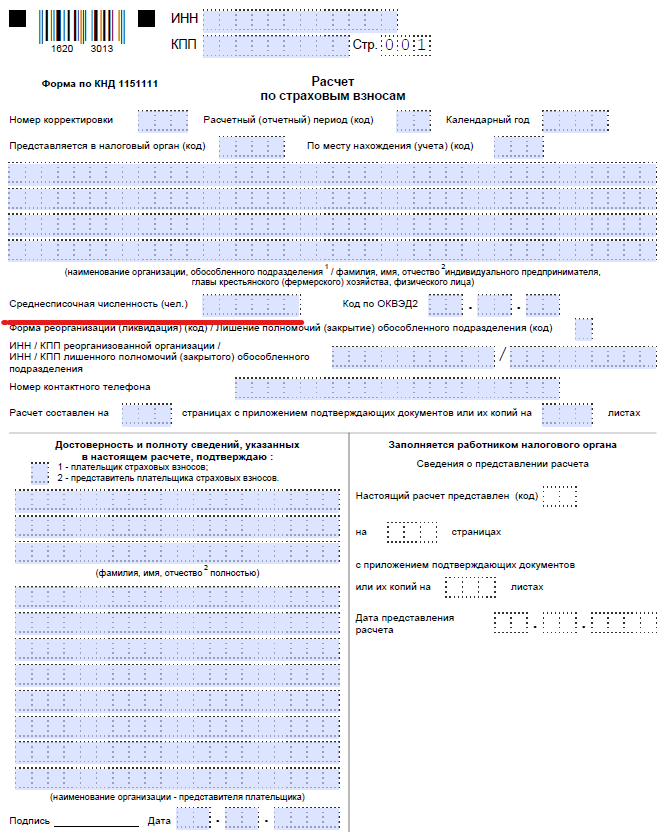

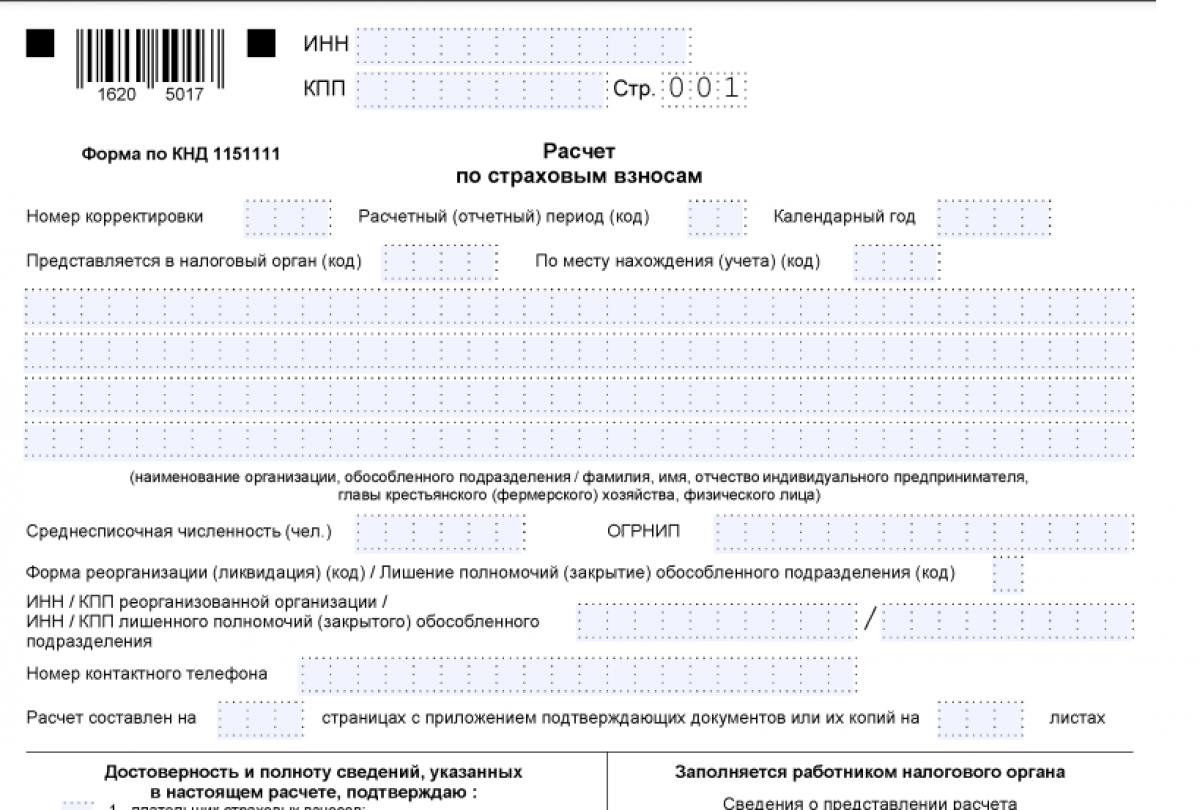

Шаг 1. Титульный лист РСВ-1

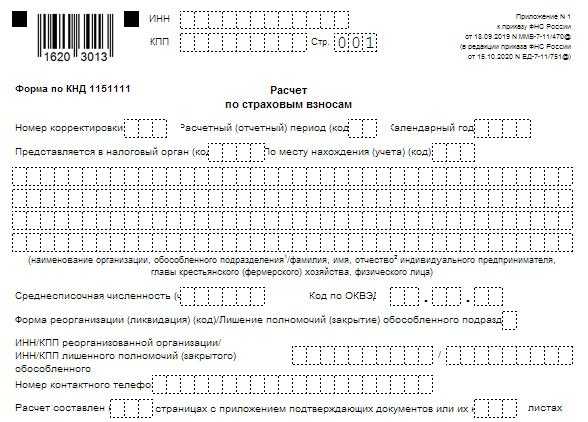

На титульном листе единого расчета указываем информацию об организации: ИНН и КПП (отражаются на всех страницах отчета), наименование, код экономической деятельности, Ф.И.О.

руководителя, номер телефона. В поле «Номер корректировки» ставим «0», если единый отчет предоставляем в первый раз за отчетный период, либо устанавливаем следующий номер корректировки.

Указываем код ИФНС и код местонахождения.

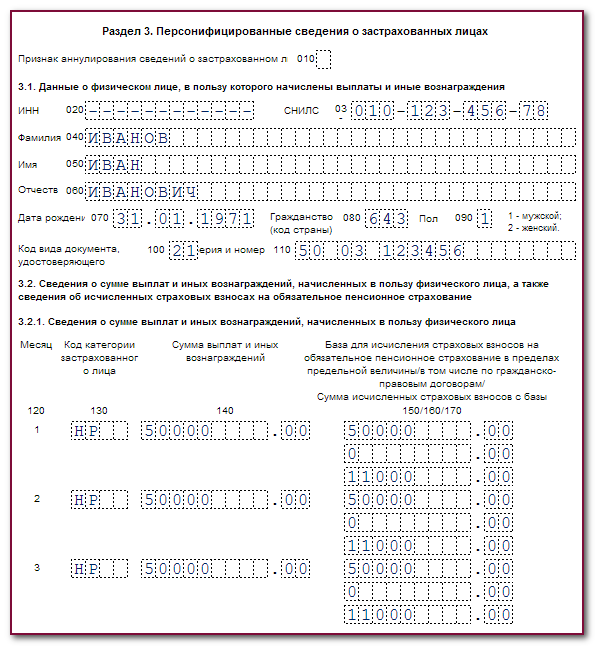

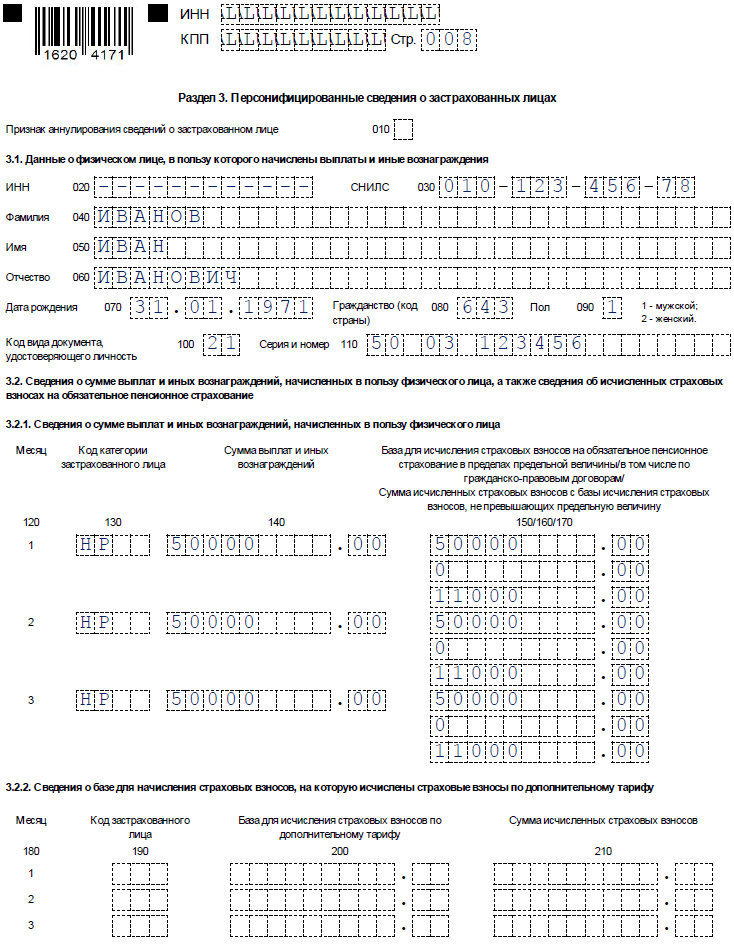

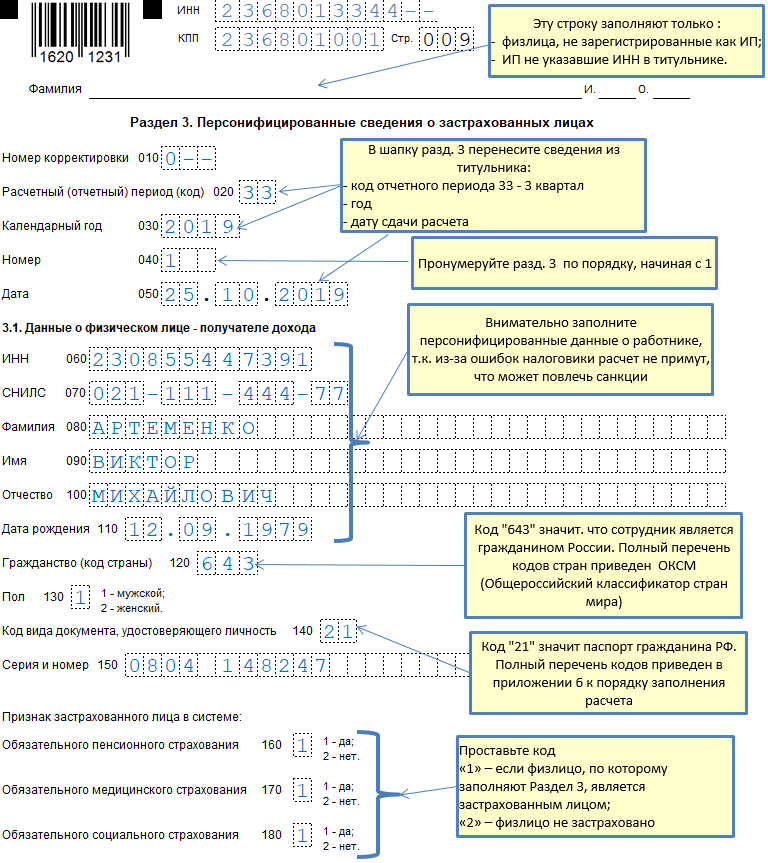

Шаг 2. Переходим в третий раздел расчета РСВ-1

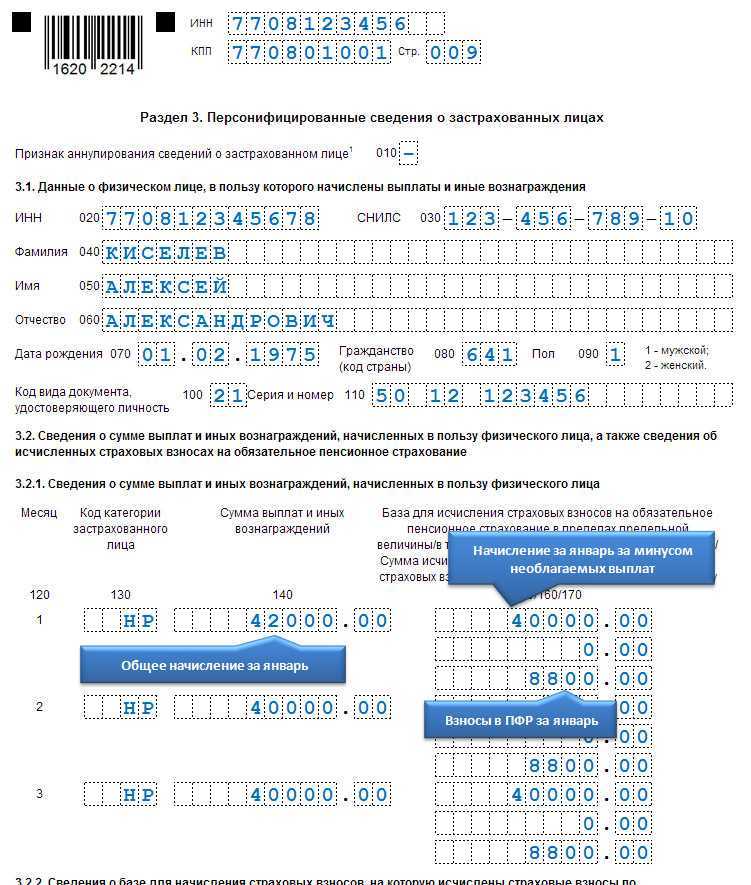

Здесь необходимо заполнить персонифицированные сведения обо всех застрахованных лицах в организации, по каждому сотруднику отдельно. Приведем пример заполнения сведений в расчете по страховым взносам по руководителю.

Отражаем номер корректировки — 0, период и дату заполнения.

Налогообложение некоммерческих организаций по региональным налогам

Налог на имущество

Предоставлять отчетность по этому виду налога должны все организации – даже те, которые имеют право на льготу. Заявлять об этом праве необходимо одновременно с представлением налоговых деклараций. Чтобы подсчитать среднегодовую цену собственности, необходимо знать ее остаточную стоимость – она служит основанием для расчетов. Остаточная стоимость движимого и недвижимого имущества – это разность между его изначальной ценой и амортизацией, которая начисляется ежемесячно. Такой порядок расчета применяется на единых основаниях как в коммерческом, так и в некоммерческом секторе (в том числе, в бюджетных организациях). В соответствии с налоговым кодексом РФ, ставка налога на имущество устанавливается в объеме 2,2%. Власти регионов могут ее снижать, поскольку весь объем собранного налога зачисляется именно в региональный бюджет субъекта РФ.

Региональные властные структуры могут не только снижать ставки налога на имущество, но и увеличивать список организаций, которые имеют право претендовать на такие льготы.

Читайте материал по теме: Виды налоговых проверок и их особенности

Транспортный налог

Система налогообложения некоммерческих организаций предусматривает уплату НКО транспортного налога в общем порядке. Такие организации обязаны уплачивать взносы за любые зарегистрированные транспортные средства, находящиеся в их собственности, оперативном управлении или хозяйственном ведении (речь идет об автомобилях, водных и воздушных судах, снегоходах и пр.).

Земельный налог

Земельный налог – это один из видов местного налога. Уплачивать его обязаны любые некоммерческие организации, которые имеют землю в собственности, бессрочном пользовании или пожизненном наследуемом владении. Земля в бессрочное пользование отдается предприятиям государственной и муниципальной собственности, казенным ведомствам, органам госвласти и местного самоуправления.

Ставка земельного налога составляет полтора процента от кадастровой стоимости земли. Полностью освобождены от его уплаты органы уголовно-исполнительной системы Министерства юстиции РФ; общества инвалидов, являющиеся единственными собственниками земли, численность людей с ограниченными возможностями в которых составляет не меньше 80%; религиозные объединения.

Бюджетные организации, занимающиеся культурой и спортом, искусством, кинематографией, образованием, здравоохранением в соответствии с федеральным законодательством не имеют права на льготы по земельному налогу. Скидки им могут дать только местные органы власти.

Что обозначает код

Код тарифа представляет собой сочетание двух цифр. Выбирая данный показатель в специальной программе для заполнения, составителю предлагается перечень имеющихся кодов. Какой из них выбрать при заполнении расчета, будет зависеть от того, какую систему налогообложения использует компания и от кода тарифа, в соответствии с которым начисляются взносы на ОПС и ОМС. С кодом тарифа также проставляют код застрахованного лица. Он представляет собой сочетание 2 или 4 заглавных букв. Все коды проставляются в разделе 6, предусмотренном для заполнения индивидуальных сведений. Данные коды связаны между собой.

Любая компания, осуществляющая определенный вид деятельности, находит на той или иной системе налогообложения:

- ОСН, подразумевающий общий режим налогообложения (код тарифа 01);

- УСН, или упрощенная система налогообложения (код тарифа 02);

- ЕНВД, или единый налог на вмененный доход (код тарифа 03).

Нами перечислены только наиболее распространенные коды. Однако, многие компании должны отчитываться одновременно по нескольким кодам, так как они осуществляют такие виды деятельности, которые соответствуют разным системам налогообложения. Поэтому по сотрудникам указываются отдельные коды, в зависимости от того, к какому виду деятельности относится сотрудник.

ПФР предоставляет перечень всех кодов, найти который можно в Приложении 1 Постановления ПФР 2п «О порядке заполнения формы РСВ-1».

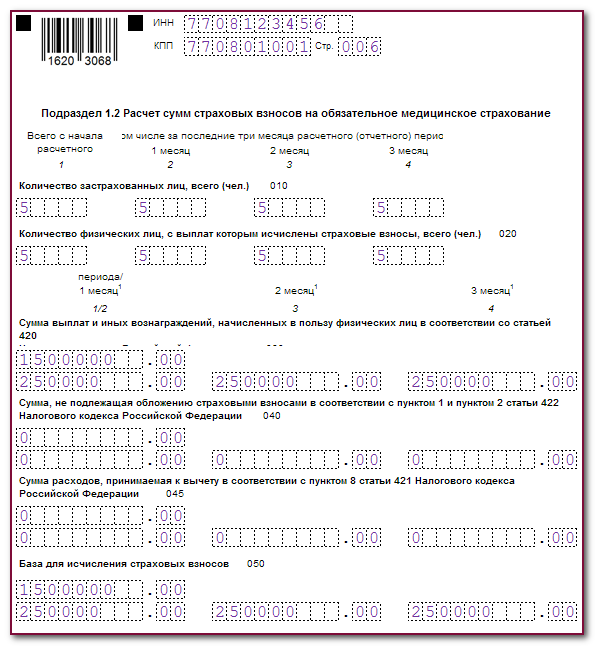

Общая ставка для начисления и уплаты взносов равна 30%, из которых:

- 22% составляют пенсионные взносы;

- 5,1% – медицинские взносы;

- 2,9% – взносы на случай временной нетрудоспособности и материнства.

Специальные возможности некоммерческих организаций

В любой организации, которая является некоммерческой, в зависимости от направления ее деятельности, можно выделить некоторые частные особенности. Например, существуют особенности при управлении финансами образовательных учреждений. В таком случае, в зависимости от того, какой статус у организации – государственная или негосударственная, ее деятельность может финансироваться за счет бюджетных средств государства и муниципальных вложений.

Следующая особенность заключается в возможности создания филиалов. Каждый филиал получает право на создание и контроль отдельного баланс, однако их имущество будет числиться на балансе основной «родительской» некоммерческой организации.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Специфика обложения некоммерческих структур НДС

Если некоммерческая организация оказывает какие-то услуги или продает товар, ей не избежать уплаты налога на добавленную стоимость, если деятельность не подпадает под освобождение от него. Список льготных видов деятельности без НДС представлен в гл. 21 НК РФ. В нем фигурируют, например, такие занятия:

- присмотр за пожилыми людьми в домах для престарелых;

- работа в центрах соцзащиты;

- занятия с детьми в бесплатных кружках;

- врачебные услуги частных медиков;

- продажа товаров, сделанных инвалидами (или организациями, где людей с ограниченными возможностями не меньше половины);

- благотворительные культурные мероприятия и др.

Требования к видам деятельности НКО для освобождения от НДС:

- социальная значимость как основная цель по гл. 25 НК РФ – это главное условие;

- лицензия на право занятия этим видом деятельности;

- оказываемая услуга должна соответствовать определенным требованиям (чаще всего это условия времени и места).

В случае уплаты НДС рассчитывается по тем же принципам, что и для коммерческих организаций.