Как заполнить и сдать нулевую декларацию по НДС

Нулевая декларация по НДС — это отчет, который сдают в ИНФС организации и ИП, применяющие общую систему налогообложения, если у них не было деятельности в отчетном периоде.

Кто обязан сдавать отчетность по налогу на добавленную стоимость

Все организации и ИП, применяющие общую систему налогообложения, обязаны сдавать декларацию по налогу на добавленную стоимость. В случае отсутствия деятельности в течение квартала необходимо направить в налоговую инспекцию информацию об этом. Для этого используется нулевая форма декларации по НДС за 3 квартал 2021 года или другой отчетный период.

Обязанность подавать отчетность в ИФНС не зависит от того, были у налогоплательщика в течение квартала объекты обложения налогом на добавленную стоимость или нет. В отчете указывают не только начисленный налог, но и:

- вычеты по налогу;

- суммы восстановленного налога;

- операции, не являющиеся объектом обложения, в том числе операции, местом реализации которых не является Россия.

Состав отчетности в такой ситуации зависит от тех операций, которые совершал налогоплательщик в отчетном квартале. В порядке заполнения указано, какие листы нулевки по НДС сдавать — при наличии показателей заполняются соответствующие разделы. Если операций не было совсем, то заполняется полностью пустая форма, без данных.

Бланк и порядок заполнения декларации по НДС при отсутствии деятельности

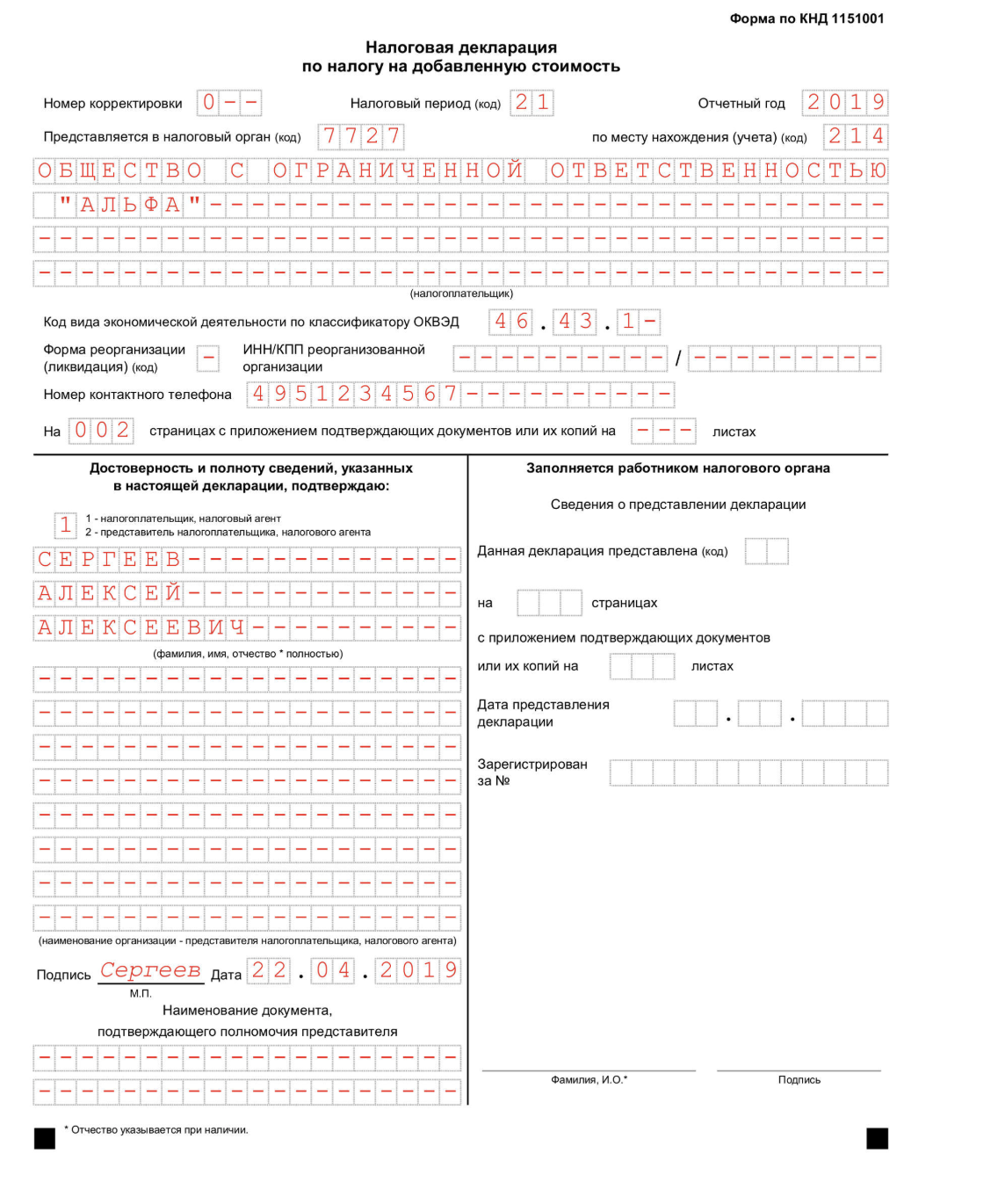

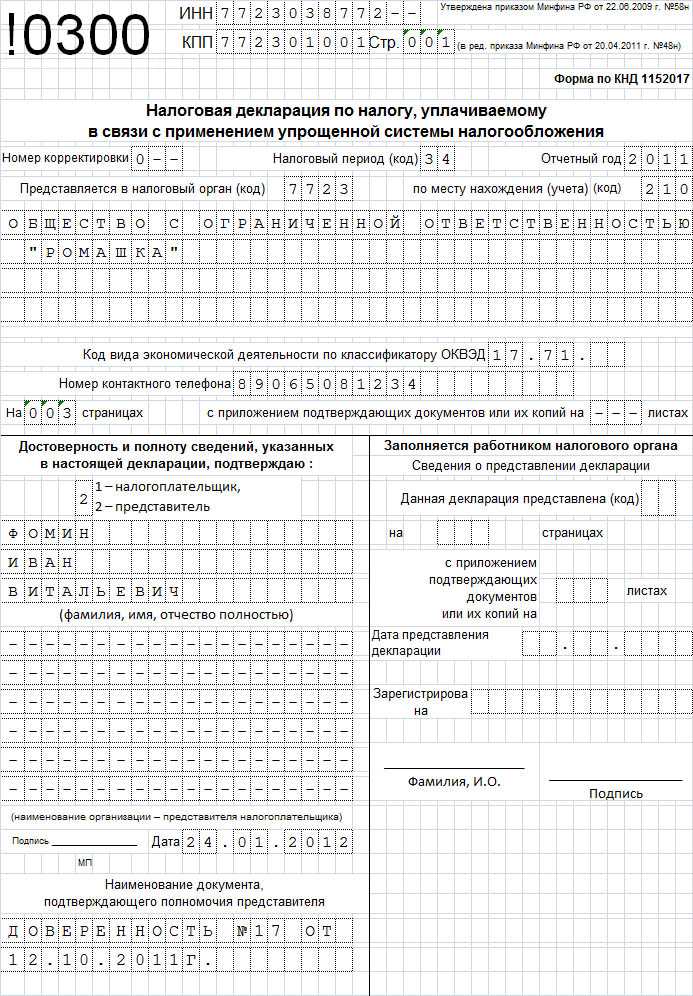

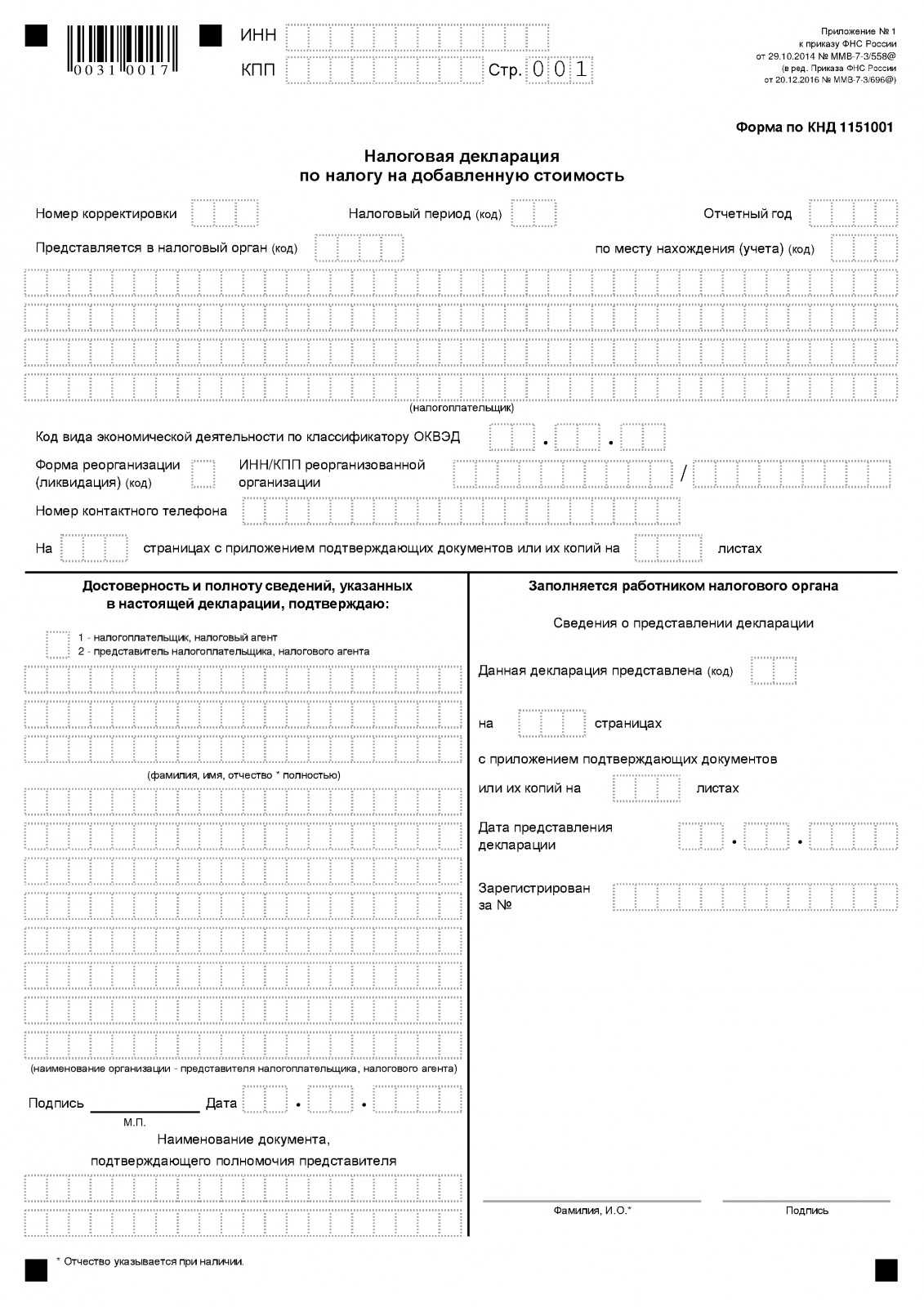

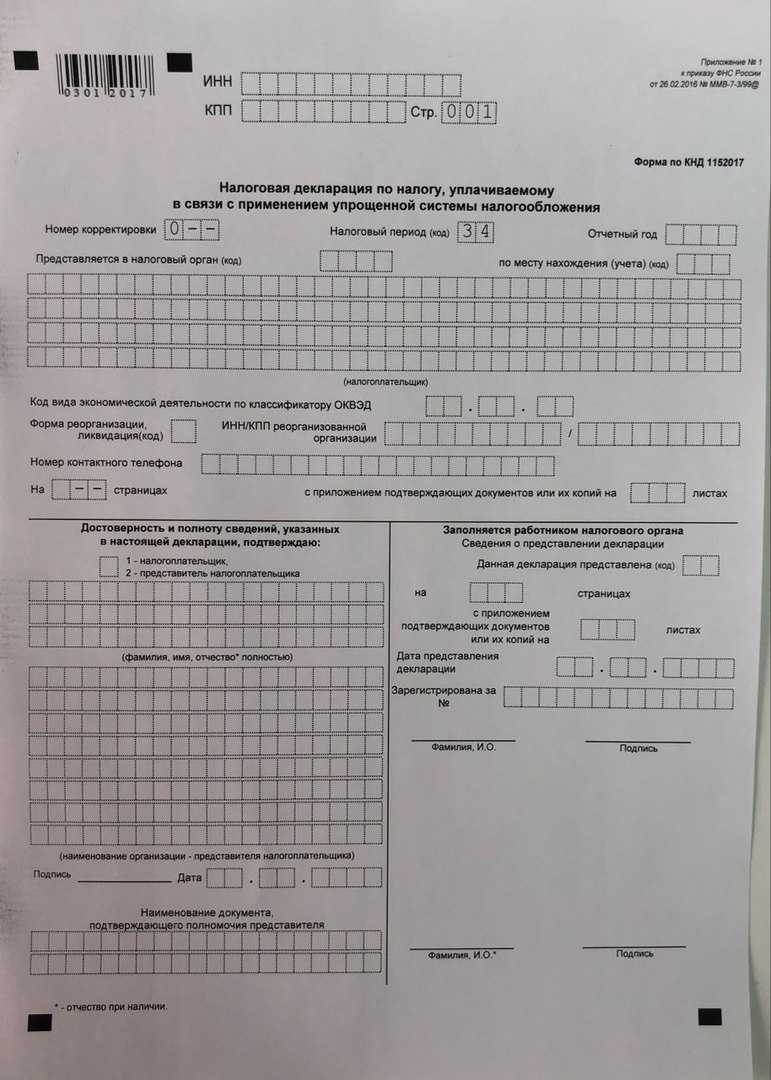

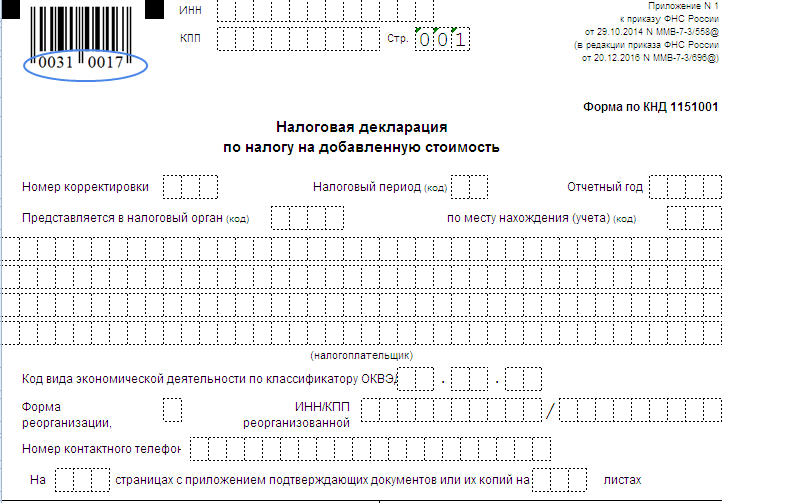

Бланк декларации по налогу на добавленную стоимость, применяемый для отчетности за 3 квартал 2021 года, утвержден приказом ФНС России от 26.03.2021 № ЕД-7-3/228@ . Этим же документом утверждены порядок заполнения и форматы представления отчетности в электронном виде.

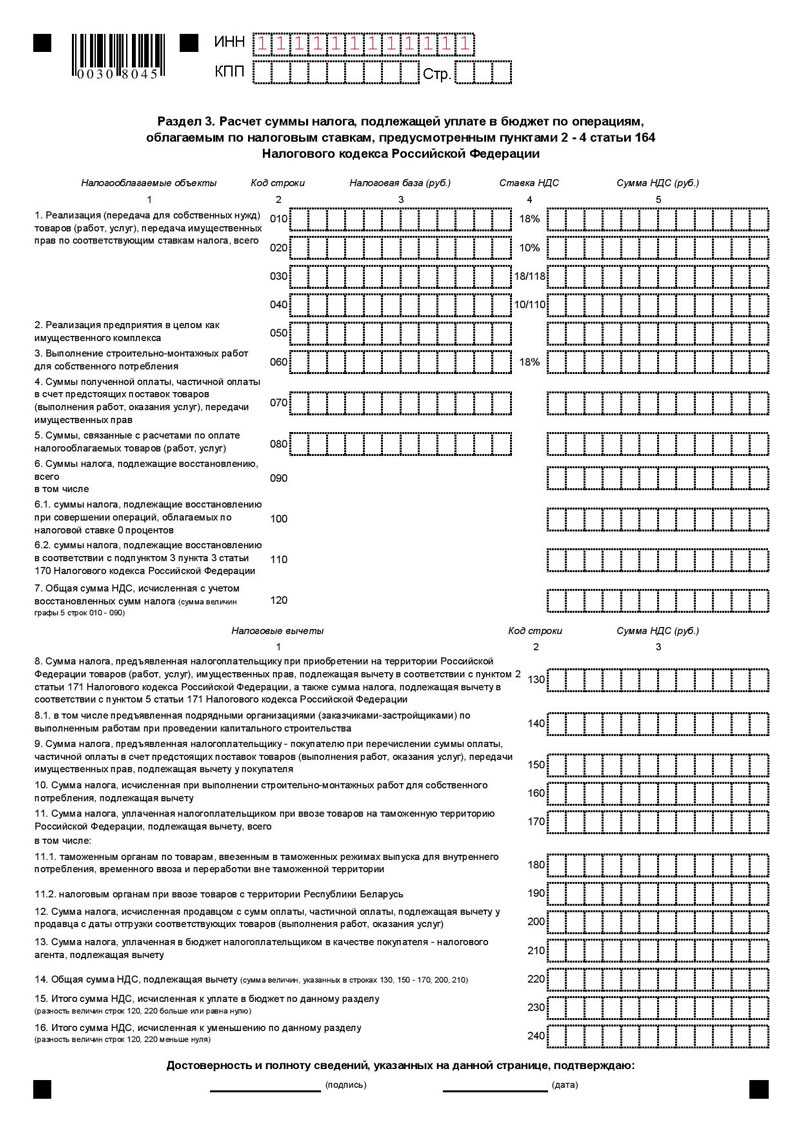

Документ состоит из 12 разделов с приложениями, но инструкцией предусмотрено, какие разделы заполнять в нулевом отчете по НДС — титульный лист и первый раздел.

Заполнение бланка без данных не отличается от составления отчетности с показателями. Обязательно поставить дату и подпись ответственного лица.

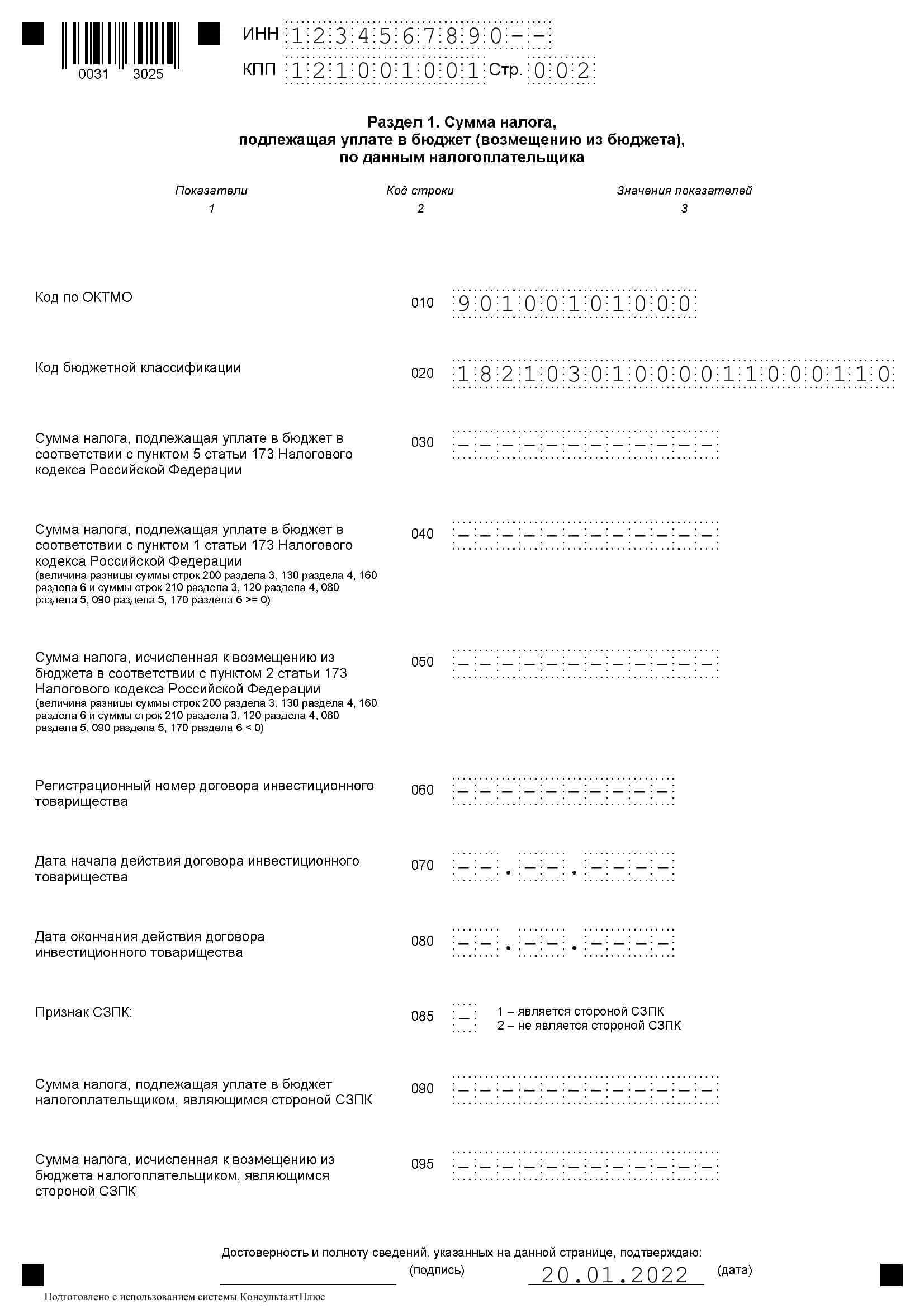

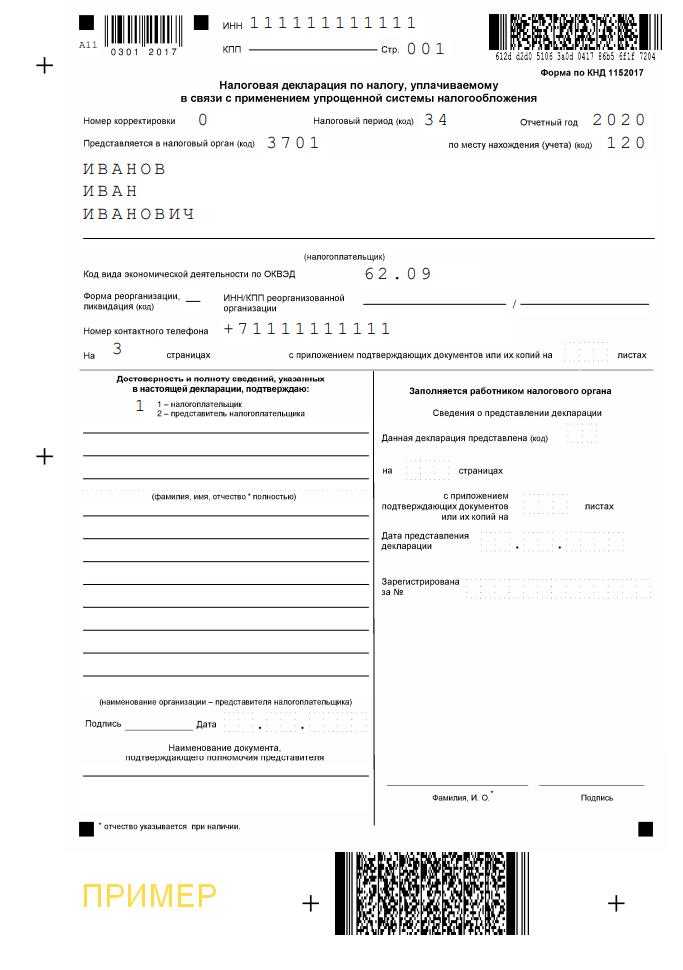

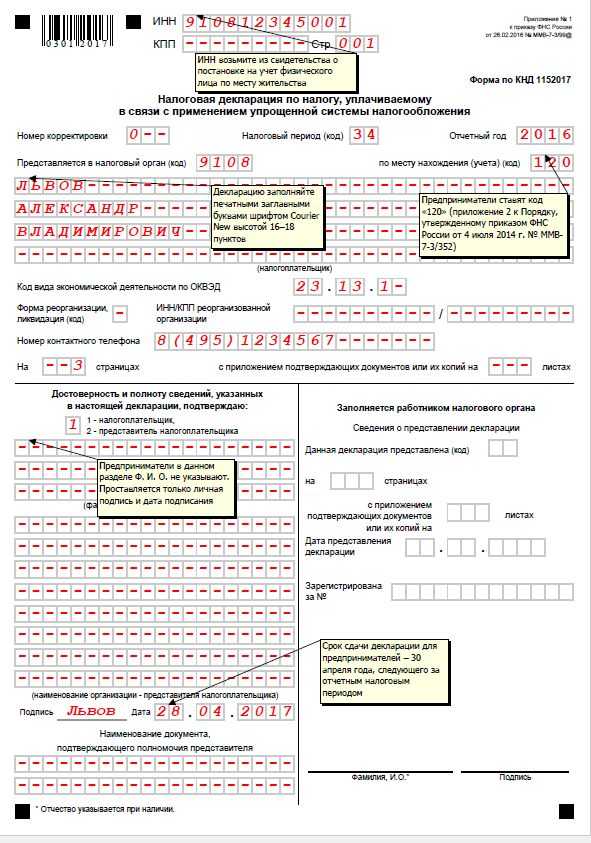

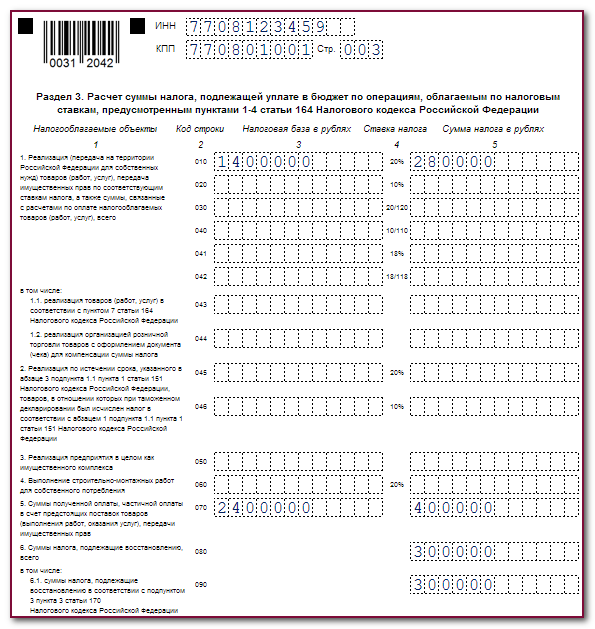

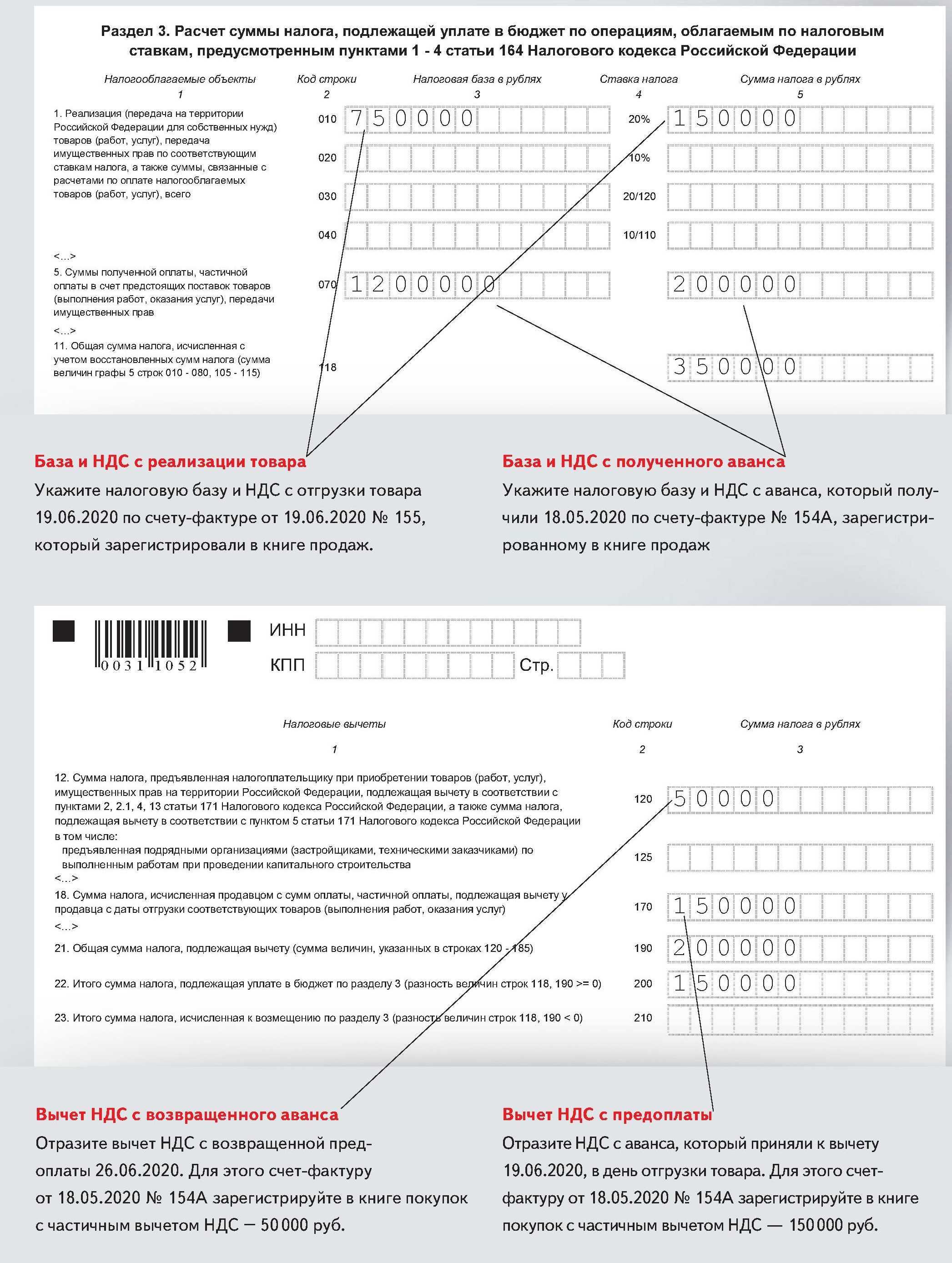

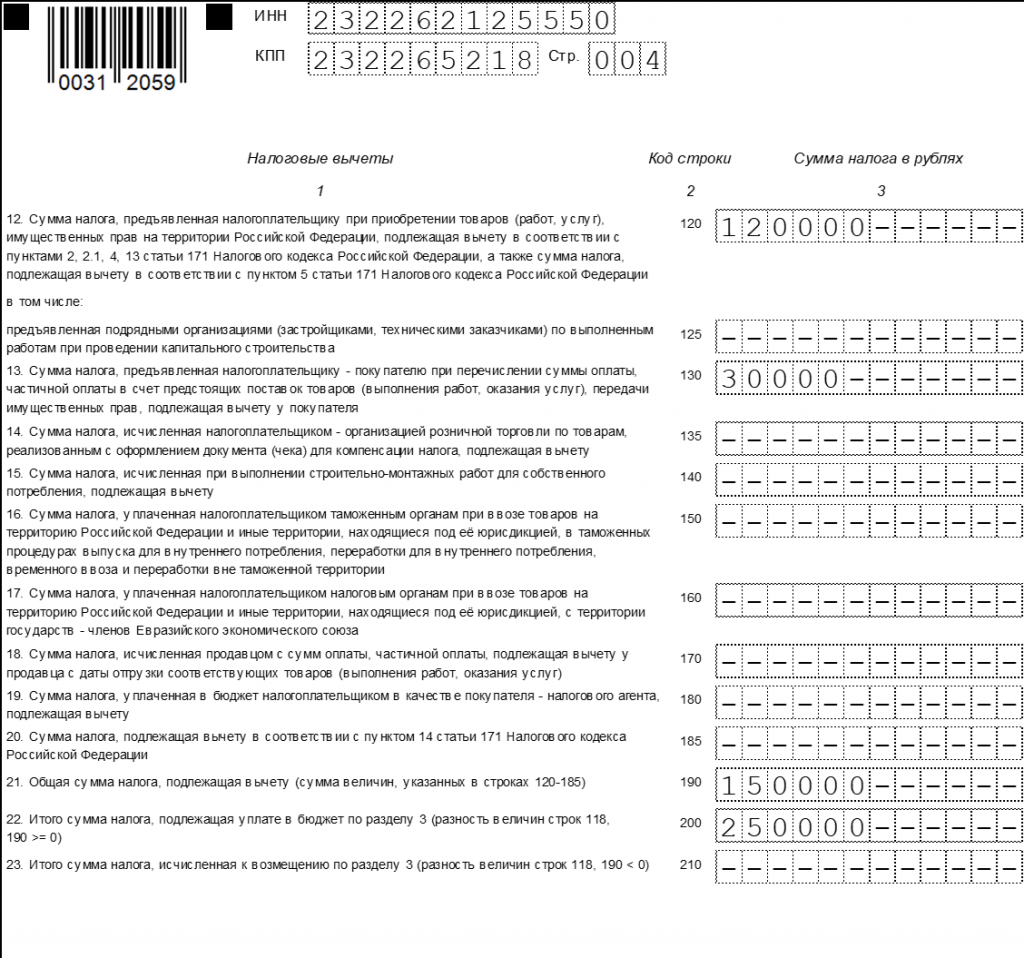

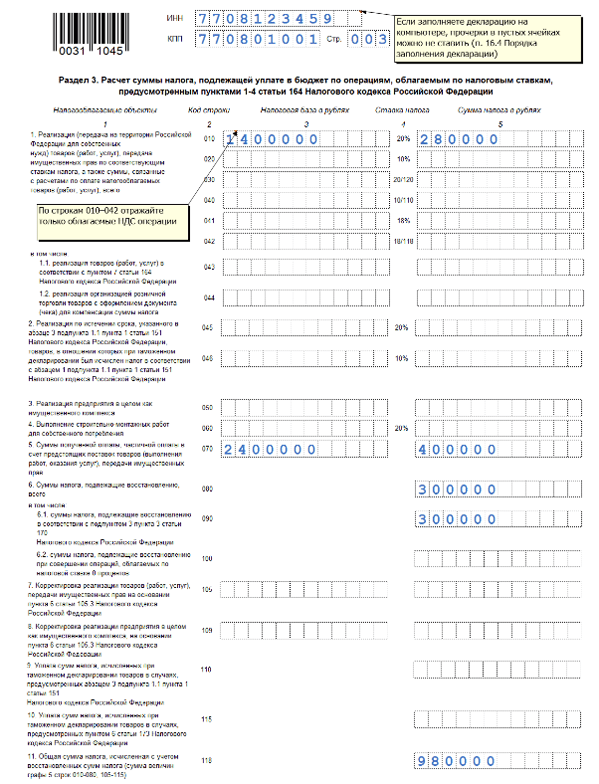

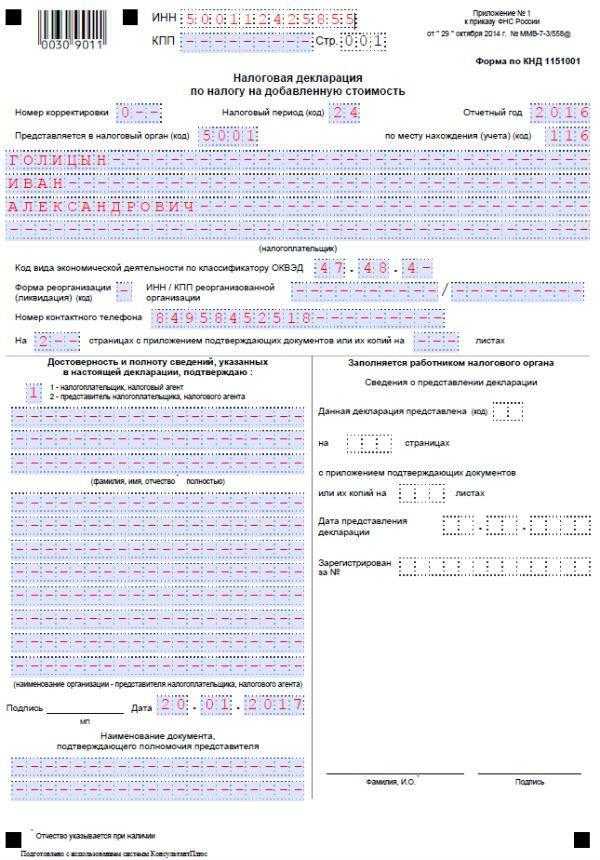

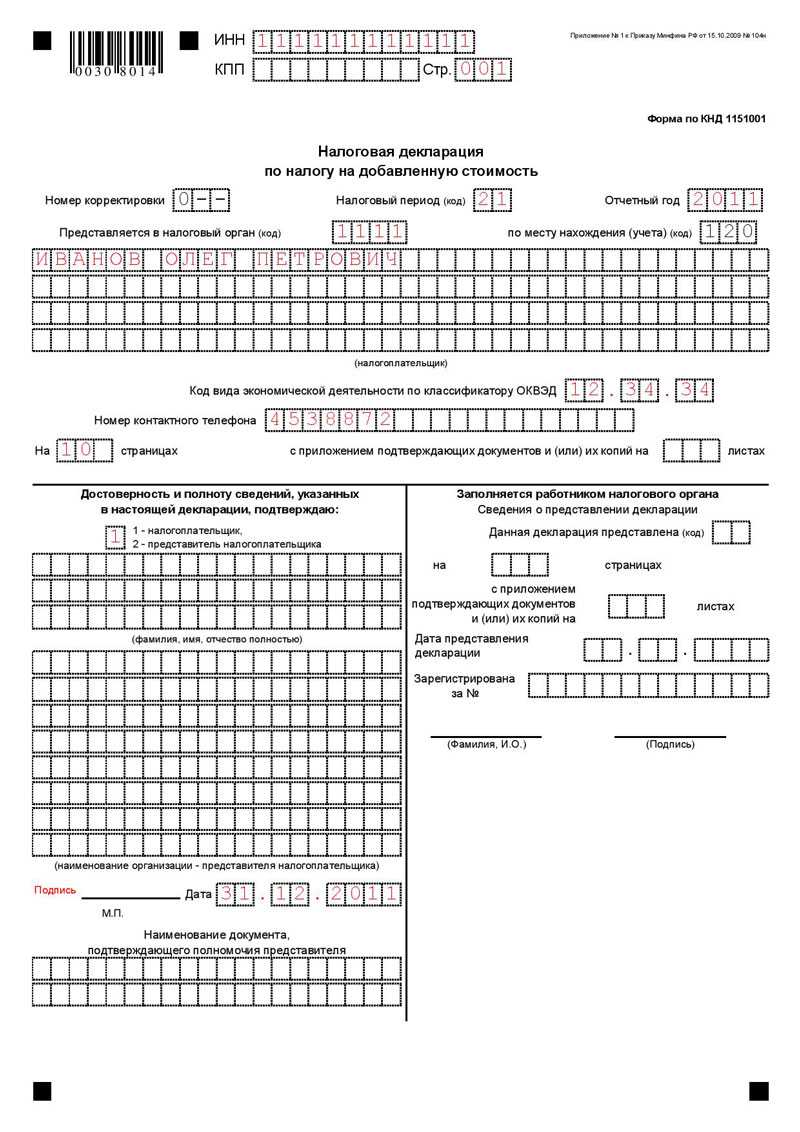

Обязательными реквизитами являются ИНН, КПП, ОКТМО, подпись и дата составления. В суммовых полях проставляются прочерки. Вот так выглядит образец заполнения нулевой налоговой декларации по НДС в разделе 1 для ООО:

Можно ли сдавать декларации по НДС на бумаге?

Отчетность по налогу на добавленную стоимость предоставляется только в электронном виде. На бумажном носителе разрешается представление отчета только налоговыми агентами, не являющимися налогоплательщиками НДС или являющимися налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (абз. 2 п. 5 ст. 174 НК РФ и Письмо ФНС от 20.03.2015 № ГД-4-3/4440@).

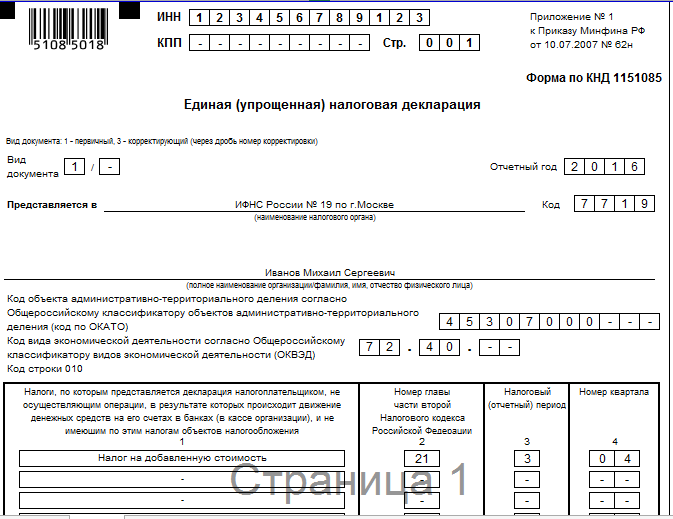

Как сдать ЕУД

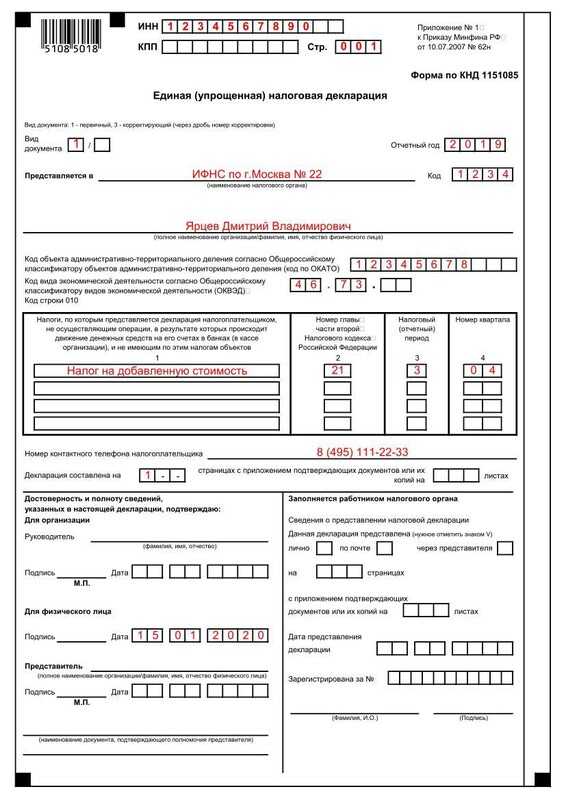

Организации и ИП, признаваемые налогоплательщиками по одному или нескольким налогам, не осуществляющие операции, в результате которых происходит движение денежных средств, и не имеющие по налогам объектов налогообложения, представляют единую (упрощенную) налоговую декларацию (п. 2 ст. 80 НК РФ и Письмо Минфина от 14.02.2017 № 03-02-08/7946).

Бланк ЕУД утвержден приказом Минфина РФ от 10.07.2007 № 62н. В порядке заполнения указано, как заполнить нулевую декларацию по НДС в составе ЕУД.

ЕУД предоставляется в ИФНС одним из нижеперечисленных способов:

- в электронном виде с помощью программных продуктов, предназначенных для отправки отчетности;

- в электронном виде с помощью программы от ФНС (потребуется зарегистрированная ЭЦП);

- на бумажном носителе и лично предоставить в ИФНС;

- на бумажном носителе и отправить почтой (ценным письмом с описью вложения).

Ответственность налогоплательщиков

Если налогоплательщик, у которого нет деятельности или объектов налогообложения в отчетном периоде, проигнорирует обязанность и не предоставит в ИФНС в установленные сроки, то его привлекут к ответственности по статье 119 НК РФ . Так как при отсутствии в отчете данных, и если нет суммы к уплате, штраф назначат минимальный — 1000 рублей.

Надо ли сдавать нулевую декларацию по НДС?

Налоговую декларацию по НДС должны сдавать все плательщики НДС (п. 5 ст. 174 НК РФ). Напомним, что плательщиками НДС являются (п. 1 ст. 143 НК РФ):

- организации на ОСНО;

- ИП на ОСНО;

- лица, признаваемые плательщиками в связи с перемещением товаров через таможенную границу ЕАЭС.

Поэтому даже если организация или ИП не перемещают товары через таможенную границу РФ, но при этом не освобождены от исполнения обязанностей налогоплательщика в соответствии со ст. 145, 145.1 НК РФ и находятся на ОСНО, они будут являться налогоплательщиками НДС. При этом не имеет значения, совершались ли какие-либо операции, связанные с НДС, в конкретном квартале. Это значит, что даже при отсутствии данных для заполнения декларации, представить нулевой отчет придется (Письмо Минфина от 14.08.2015 № 03-02-08/47033 ).

В противном случае налогоплательщик может быть оштрафован. Штраф за несданную нулевую декларацию по НДС составляет 1 000 рублей (п. 1 ст. 119 НК РФ).

Ответственность за несдачу нулевой декларации по НДС

Нулевая декларация по НДС является одним из важных отчетных документов, которые должны сдавать налогоплательщики. В случае несдачи данной декларации, предусмотрена ответственность со стороны налоговых органов.

Кто сдает нулевую декларацию по НДС?

Нулевую декларацию по НДС должны сдавать организации и индивидуальные предприниматели, которые:

- работают в режимах НДС 0% или ЕСХН;

- не проводят операций, облагаемых НДС;

- не имеют налоговых счетов.

Порядок сдачи нулевой декларации по НДС

По итогам отчетного квартала или года, налогоплательщик должен сдать нулевую декларацию по НДС. Для этого необходимо заполнить соответствующую строку в титульном листе декларации.

В случае онлайн-сдачи декларации, нулевая декларация может быть заполнена в разделе «Налоговые режимы» или «Налоговые счета».

Отчетность по нулевой декларации должна быть сдана в установленные сроки, которые указаны в налоговом кодексе.

Штрафы за несдачу нулевой декларации по НДС

За несоблюдение сроков сдачи нулевой декларации по НДС предусмотрены штрафы. Они могут быть применены как к организациям, так и к индивидуальным предпринимателям.

Штрафы за несдачу нулевой декларации по НДС могут варьироваться в зависимости от суммы налога, который должен быть уплачен, и сроков задержки сдачи.

В случае несдачи нулевой декларации по НДС, налогоплательщик может быть привлечен к ответственности и обязан уплатить штрафы, предусмотренные законодательством.

Важно отметить, что ответственность за сдачу нулевой декларации по НДС лежит полностью на налогоплательщике. Поэтому рекомендуется внимательно изучить порядок заполнения и сдачи данной декларации, чтобы избежать непредвиденных штрафов и проблем с налоговыми органами

Субъекты нулевой отчетности

Независимо от объемов производства, торговли или предоставление работ и услуг, у любой, даже самой крупной фирмы, предприятия, организации возникнуть необходимость предоставления в фискальные органы особого отчета. Им является нулевая декларация по НДС , составляемая по особым правилам. Прежде всего, необходимо установить следующее:

- Субъектами нулевой отчетности в РФ являются участники рыночных отношений, работающие по системе общего налогообложения.

- Полное отсутствие деятельности за отчетный период – квартал.

Сдача нулевой декларации является обязательной процедурой, а ее нюансы регулируются современным отечественным законодательством.

Упрощенная декларация по НДС

Если за отчетный квартал не велась вообще никакая деятельность, а также не было движения на расчетных счетах и в кассе предприятия, то налогоплательщик может сдать единую упрощенную декларацию, в которой предусмотрена подача сведений об отсутствии оснований для уплаты сразу по нескольким налогам. Упрощенная декларация по НДС (единая) представляется в ИФНС до 20 числа месяца, который следует за отчетным (п. 2 ст. 80 НК РФ).

Форма такой упрощенной декларации утверждена приказом Минфина от 10.07.2007 № 62н. В этом же приказе описан порядок ее заполнения и представления в налоговый орган.

Подробнее об упрощенной декларации читайте в статьях:

Какие заполняют разделы нулевого НДС

НетничегосложновзаполнениеНДС. Разберется любой новичок, кто только начал работать с налогами.

Список разделов:

- титульный лист;

- раздел 1.

Разберем по пунктам, заполнение каждого раздела:

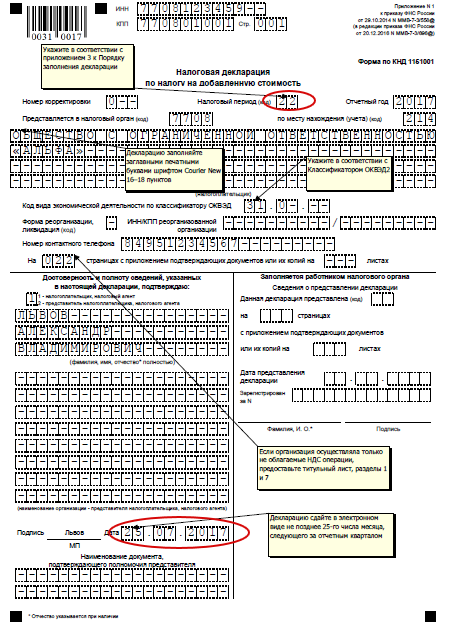

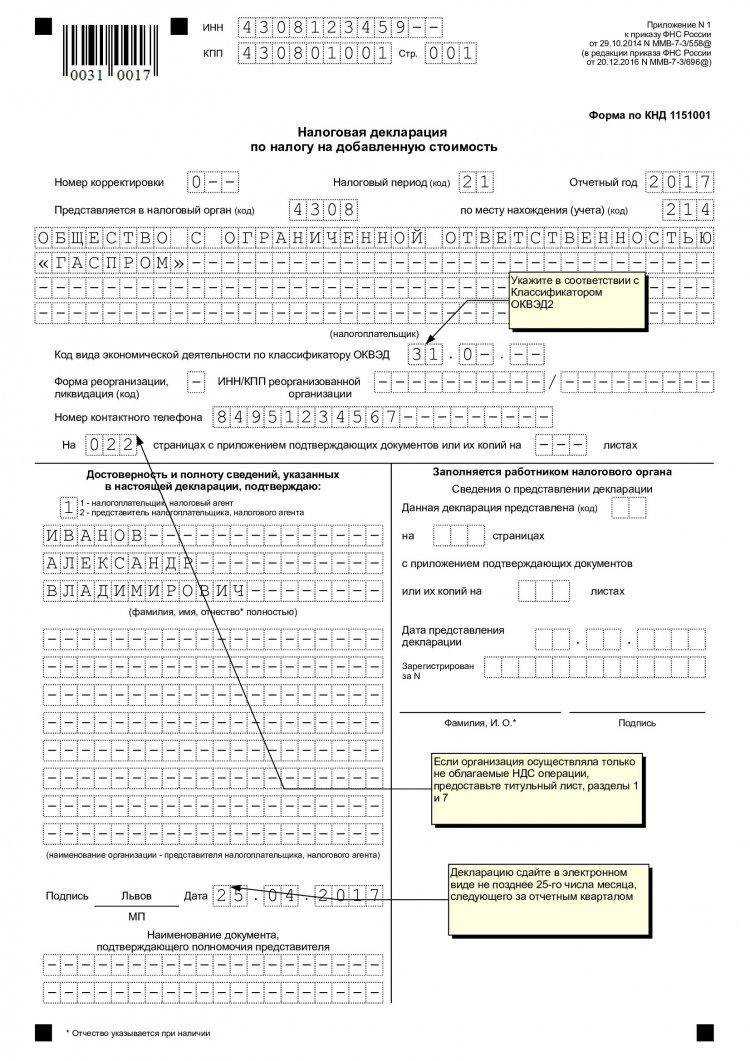

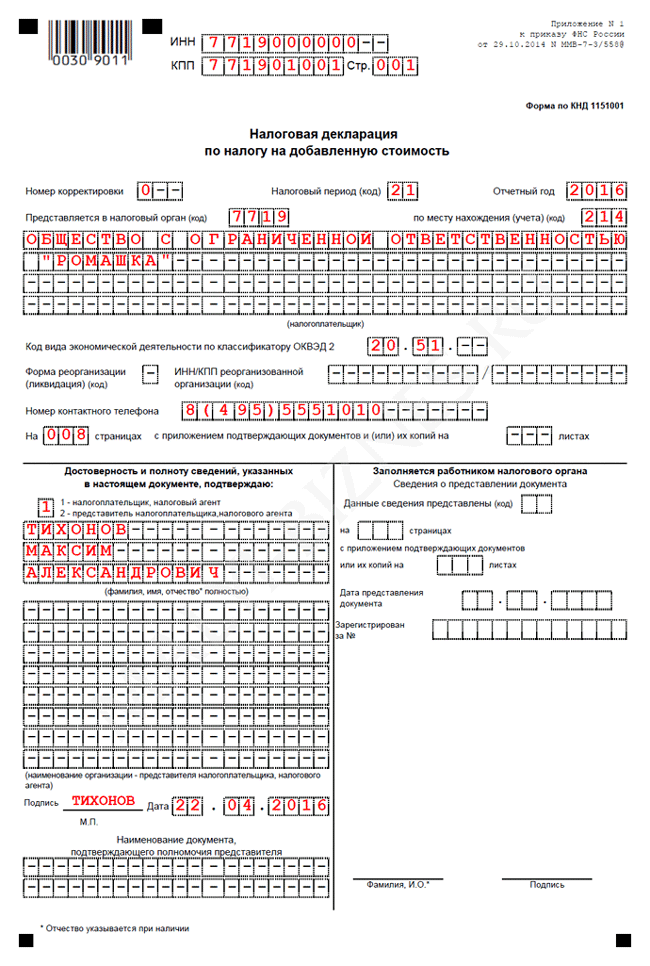

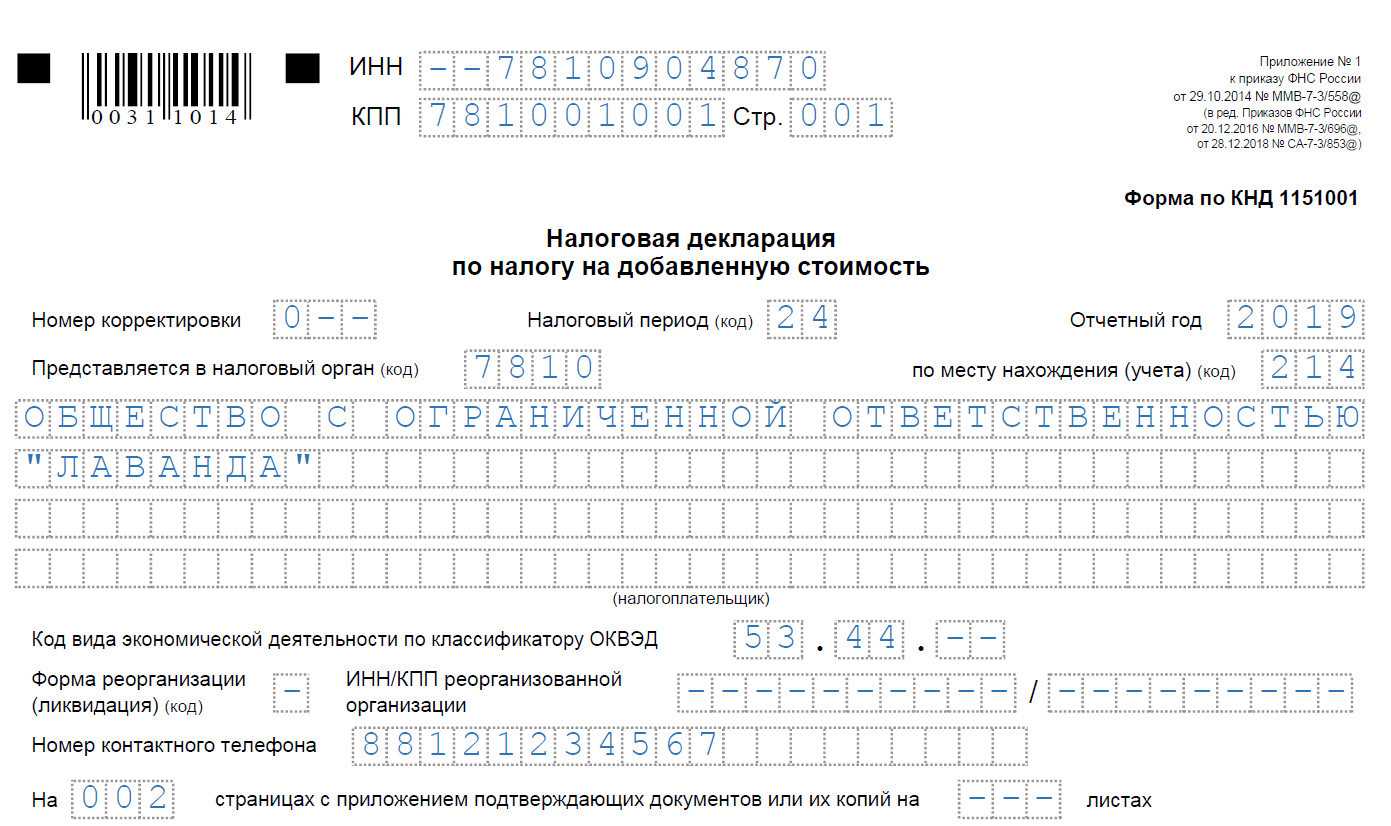

- Титульныйлист. ЗдесьмыуказываемследующиеданныеИНН, КПП, кодналоговогооргана, периодсдачи, отчетныйгод, номеркорректировки, название, признакподписанта (1 — посертификату, 2 — подоверенности), номертелефона.

- Раздел1. ЗаполняемОКТМО (можнопосмотретьвыпискуЕГРЮЛ), КБК (кодбюджетнойклассификации), сумманалога, подлежащаякуплате (длянулевогоНДСуказываем).

В два простых шага, можно заполнить НДС.Нужнапомощь по сдачи нулевого НДС? Пишите.

Особенности заполнения нулевого баланса

Абсолютно пустым баланс не бывает, поскольку в момент создания ООО формирует уставный капитал. Например, уставный капитал ООО равен 15000 руб. Тогда в зависимости от способа формирования уставного фонда, баланс будет выглядеть следующим образом.

- Уставный фонд сформирован материалами: В активе баланса по стр. 1210 (Запасы) -15, по стр.1200 (итого по разделу 2) — 15, по стр. 1600 (Баланс) 15;

В пассиве баланса по стр.1310 (Уставный капитал) ставим 15, по стр. 1300 (Итого по разделу 3) -15, и по стр. 1700(Баланс) тоже ставим 15. - Уставный фонд сформирован денежными средствами:

В активе баланса по стр. 1250 (Денежные средства) -15, по стр.1200 (итого по разделу 2) — 15, по стр. 1600 (Баланс) 15;

В пассиве баланса по стр.1310 (Уставный капитал) ставим 15, по стр. 1300 (Итого по разделу 3) -15, и по стр. 1700(Баланс) тоже ставим 15.

ИНН и КПП проставляются на всех страницах. На титульном листе указывается код ОКПО (вид деятельности), форма собственности (по ОКФС), организационно-правовая форма (по ОКОПФ). Единица измерения: тыс. руб. (код по ОКЕИ 384). Все остальные строки баланса ставятся с прочерком, за исключением выше указанных строк, относящихся к уставному капиталу.

Кто обязан подавать нулевую декларацию по НДС?

Нулевая декларация по НДС подается организациями, которые не осуществляют облагаемые налогом операции и не имеют права на вычет НДС. Это может быть, например, ООО, которое не осуществляет деятельность, связанную с оборотом товаров или услуг.

Для подачи нулевой декларации по НДС используется специальный лист отчетности – ЕФС-1, который состоит из нескольких строк и разделов.

Важно отметить, что подача нулевой декларации по НДС является обязательной для всех налогоплательщиков, у которых нет облагаемых налогом операций в отчетном периоде. Даже если в течение квартала или года не было ни одной операции, связанной с НДС, организация все равно должна подать нулевую декларацию

Порядок заполнения нулевой декларации по НДС довольно прост. В каждом разделе и строке листа отчетности проставляются соответствующие номера и данные о налоговых обязательствах. В разделе «Основной» указывается информация о налоговом периоде и персонифицированные данные налогоплательщика.

Заполненная нулевая декларация по НДС сдается в налоговую в электронном виде через облачное приложение ЕФС-1 или налоговую отчетность. Для тех, кто не имеет доступа к ЕФС-1, существует демо-доступ для заполнения и сдачи отчетности.

Таким образом, нулевая декларация по НДС является обязательной отчетностью для всех организаций, у которых нет облагаемых налогом операций. Заполнение и сдача декларации осуществляется ежеквартально или по мере необходимости.

Разделы декларации по НДС

В каких случаях сдается нулевая декларация НДС

Нужно ли сдавать нулевую декларацию по НДС? Да, нужно! Причем, как и любая декларация по НДС, нулевая тоже должна сдаваться в установленный для этого отчета срок.

ОБРАТИТЕ ВНИМАНИЕ! С отчетности за 1-й квартал 2019 года форма декларации по НДС обновлена. Подробнее об изменениях читайте здесь

Нулевая декларация по НДС подается в случаях, когда для заполнения ее разделов 2–12 отсутствуют цифровые показатели. Это может иметь место в начале или при завершении работы налогоплательщика, при сезонной деятельности, временных перерывах в работе. Декларация не будет нулевой, если есть данные для заполнения хотя бы одного из этих разделов.

Представлять ее должны все те лица, у которых существует обязанность подачи декларации по НДС. Эта обязанность есть у налогоплательщиков НДС, налоговых агентов, а также неплательщиков налога или освобожденных от уплаты НДС, но выписывающих счета-фактуры. Плательщиками налога принято считать всех юрлиц и физических лиц — предпринимателей, которые выбрали общую систему налогообложения.

Декларация по НДС должна сдаваться в электронной форме. Это относится и к нулевой декларации по НДС. Как исключение, разрешение сдавать данный налоговый отчет на бумажном носителе предоставляется лишь неплательщикам налога (либо освобожденным от уплаты по ст. 145, 145.1 НК РФ), которые выполняли роль налоговых агентов в отчетном периоде (письма ФНС от 19.02.2016 № ЕД-3-15/679, от 30.01.2015 № ОА-4-17/1350@).

Ответы на часто задаваемые вопросы

Вопрос №1: ИП (с момента регистрации) проработал совсем немного, по этой причине деятельность еще не дала результатов. Надо ли ему сдавать декларацию?

Да, надо. Как установлено, ИП, который не осуществлял деятельность в отчетном периоде либо только начинает ее, должен отчитываться перед ИФНС общим порядком. В данном случае речь идет о сдаче «нулевки». Исключений по этой части не имеется.

Вопрос №2: Нужно ли ИП на УСН сдавать нулевую отчетность по НДС?

Нет. ИП на УСН, ЕНВД и патенте декларацию по НДС не должны сдавать в принципе. Причина очевидна: ИП в рассматриваемой ситуации не является плательщиком НДС, соответственно, и сдавать никакую отчетность по этому налогу не должен. К слову, патентная система вообще не предусматривает ведение отчетности.

Упрощенная декларация по НДС

Если за отчетный квартал не велась вообще никакая деятельность, а также не было движения на расчетных счетах и в кассе предприятия, то налогоплательщик может сдать единую упрощенную декларацию, в которой предусмотрена подача сведений об отсутствии оснований для уплаты сразу по нескольким налогам. Упрощенная декларация по НДС (единая) представляется в ИФНС до 20 числа месяца, который следует за отчетным (п. 2 ст. 80 НК РФ).

Форма такой упрощенной декларации утверждена приказом Минфина от 10.07.2007 № 62н. В этом же приказе описан порядок ее заполнения и представления в налоговый орган.

Подробнее об упрощенной декларации читайте в статьях:

- «Образец нулевой единой упрощенной налоговой декларации»;

- «Единая упрощенная налоговая декларация — образец 2019 — 2020 годов».

Понятие и особенности

В современной экономической практике НДС – налог на добавленную стоимость по праву считают самым мощным и важным источником наполнения государственного бюджета в подавляющем большинстве стран Европы. НДС характеризуется следующими моментами:

- Налог относится к категории косвенных налогов, и по факту его основную массу оплачивают потребители.

- Согласно действующего в РФ законодательства НДС является федеральным.

- Россией НДС был принят 01. 01. 92 г. на основании Закона РСФСР 19921, от 06. 12. 91 г. « Об НДС как федеральном налоге».

- Имеет свойство многоступенчатости, то есть на каждом этапе начисляется и отчисляется определенная часть налога.

- Является формой оплаты в бюджет определенной части приращенной стоимости, создающейся на каждой стадии от закупки сырьевого компонента для производства до реализации конечному потребителю.

Формула НДС следующая. Взимание происходит в процессе продажи подавляющей массы товаров. В базу налогообложения включаются предметы незавершенного производства, работы и услуги.

Определен НДС в виде разницы: начисленная добавочная стоимость реализованных материальных ценностей минус суммы НДС , причитающейся к оплате поставщикам за полученные ресурсы, в том числе импорт.

Проблема его улучшения и всемерной унификации и по сей день была и остается актуальной. Совершенствование налогообложения косвенного характера, на протяжении почти двадцати пяти лет не прекращается дискуссия о том, насколько он целесообразен, какова величина ставки, порядок исчисления налоговых обязательств, объем и структура льгот, порядок работы с налогом при экспортно-импортных операциях

В наши дни особо напряженные споры относятся к тому, насколько важно сдавать нулевую декларацию и в чем ее актуальность для государства, ведь ее сдача не влечет поступлений в бюджет

О том, заполняют ли нулевую декларацию по НДС ИП на ОСНО, а также кто еще обязан ее подавать, расскажем ниже.

О том, что такое нулевая отчетность, расскажет видео ниже:

Сроки уплаты налогов

Крайние сроки в нашем календаре налогоплательщика разбиты на две группы: платежи за работников и собственные платежи компании, связанные с её налоговым режимом.

Сроки уплаты НДФЛ и взносов за работников в 2024 году

|

1. НДФЛ налогового агента |

|||

|

Период начисления |

Срок уплаты |

Период начисления |

Срок уплаты |

|

1-22 января |

29 января |

1-22 июля |

29 июля |

|

23-31 января |

5 февраля |

23-31 июля |

5 августа |

|

1-22 февраля |

28 февраля |

1-22 августа |

28 августа |

|

23-29 февраля |

5 марта |

23-31 августа |

5 сентября |

|

1-22 марта |

28 марта |

1-22 сентября |

30 сентября |

|

23-31 марта |

5 апреля |

23-30 сентября |

7 октября |

|

1-22 апреля |

2 мая (28.04-01.05 – выходные / праздники) |

1-22 октября |

28 октября |

|

23-30 апреля |

6 мая |

23-31 октября |

5 ноября |

|

1-22 мая |

28 мая |

1-22 ноября |

28 ноября |

|

23-31 мая |

5 июня |

23-30 ноября |

5 декабря |

|

1–22 июня |

28 июня |

1-22 декабря |

28 декабря (рабочая суббота) |

|

23-30 июня |

5 июля |

23-31 декабря |

28 декабря (последний рабочий день в году) |

|

2. Страховые взносы за работников |

|||

|

Период начисления |

Срок уплаты |

||

|

В СФР (на травматизм) |

В ФНС (ОПС + ОМС + ВНиМ ) |

||

|

Декабрь 2023 |

15 января |

29 января |

|

|

Январь 2024 |

15 февраля |

28 февраля |

|

|

Февраль 2024 |

15 марта |

28 марта |

|

|

Март 2024 |

15 апреля |

2 мая |

|

|

Апрель 2024 |

15 мая |

28 мая |

|

|

Май 2024 |

17 июня |

28 июня |

|

|

Июнь 2024 |

15 июля |

29 июля |

|

|

Июль 2024 |

15 августа |

28 августа |

|

|

Август 2024 |

16 сентября |

30 сентября |

|

|

Сентябрь 2024 |

15 октября |

28 октября |

|

|

Октябрь 2024 |

15 ноября |

28 ноября |

|

|

Ноябрь 2024 |

16 декабря |

28 декабря |

Сроки уплаты налогов компании в рамках налогового режима в 2024 году

|

НДС (импорт из ЕАЭС) |

Декабрь 2023 |

22 января |

|

Январь 2024 |

20 февраля |

|

|

Февраль 2024 |

20 марта |

|

|

Март 2024 |

22 апреля |

|

|

Апрель 2024 |

20 мая |

|

|

Май 2024 |

20 июня |

|

|

Июнь 2024 |

22 июля |

|

|

Июль 2024 |

20 августа |

|

|

Август 2024 |

20 сентября |

|

|

Сентябрь 2024 |

21 октября |

|

|

Октябрь 2024 |

20 ноября |

|

|

Ноябрь 2024 |

20 декабря |

|

|

УСН, авансы и налог |

2023 год |

Организации – 28 марта; ИП — 2 мая |

|

I квартал 2024 |

2 мая |

|

|

полугодие 2024 |

29 июля |

|

|

9 месяцев 2024 |

28 октября |

|

|

ЕСХН, аванс и налог |

2023 год |

28 марта |

|

Полугодие 2024 года |

29 июля |

|

|

Налог на имущество организаций, авансы и налог |

2023 год |

28 февраля |

|

I квартал 2024 |

2 мая |

|

|

Полугодие / II квартал 2024 |

29 июля |

|

|

9 месяцев 2024 / III квартал 2024 |

28 октября |

|

|

2023 год |

28 февраля |

|

|

I квартал 2024 |

2 мая |

|

|

II квартал 2024 |

29 июля |

|

|

III квартал 2024 |

28 октября |

|

|

2023 год |

28 февраля |

|

|

I квартал 2024 |

2 мая |

|

|

II квартал 2024 |

29 июля |

|

|

III квартал 2024 |

28 октября |

|

|

Торговый сбор (для Москвы) |

2023 год |

29 января |

|

I квартал 2024 |

2 мая |

|

|

II квартал 2024 |

29 июля |

|

|

III квартал 2024 |

28 октября |

|

|

НДФЛ для ИП на ОСНО |

2023 год |

15 июля |

|

I квартал 2024 |

25 апреля |

|

|

полугодие 2024 |

25 июля |

|

|

9 месяцев 2024 |

25 октября |

|

|

Страховые взносы ИП за себя в ФНС |

В фиксированной сумме за 2023 год |

9 января (31 декабря 2023 – выходной) |

|

1% от дохода за 2023 год минус 300 тыс. рублей |

1 июля |

Когда сдаётся нулевая декларация по НДС?

Нулевой считается та декларация по НДС, где при заполнении разделов 2-12 отсутствуют цифровые показатели, т.е. показатели равны «0». В том случае, если хоть в 1 разделе будет содержательная информация – такую декларацию нельзя считать нулевой.

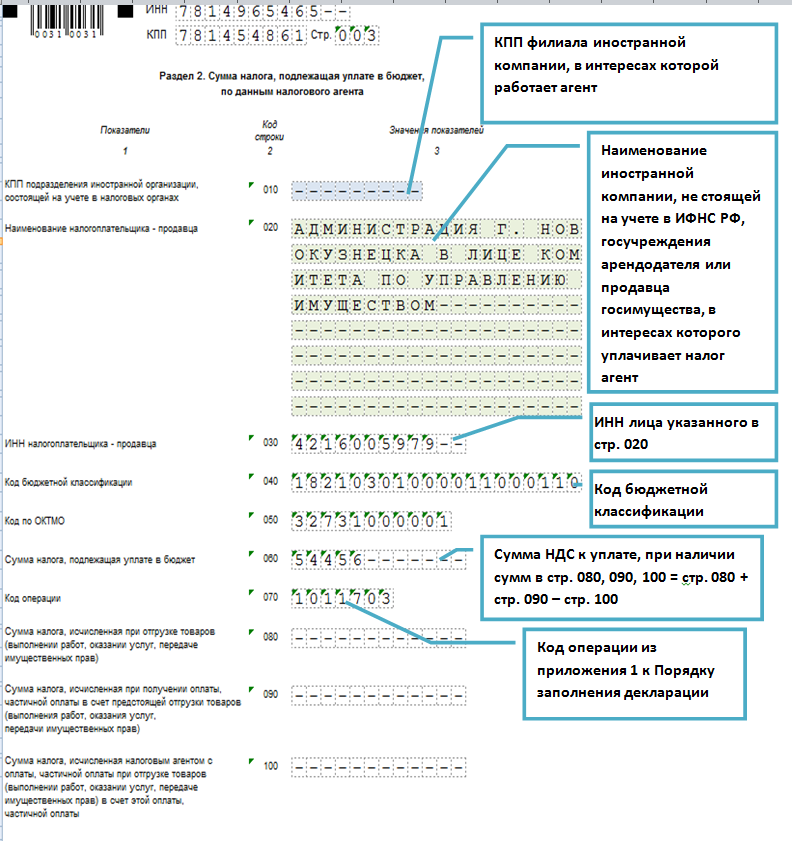

Обязанность предоставлять нулевую декларацию по НДС возложена на следующие категории налогоплательщиков:

- налогоплательщики НДС;

- налоговые агенты;

- неплательщики НДС или освобождённые от уплаты НДС, но при этом осуществляющие оформление счёта-фактуры.

Нулевая декларация по НДС предоставляется в следующих случаях:

- в начале осуществления деятельности налогоплательщика;

- по окончании осуществления деятельности налогоплательщика;

- при отсутствии деятельности налогоплательщика, связанной с сезонностью работы;

- при отсутствии деятельности налогоплательщика.

В соответствии с письмом Федеральной налоговой службы от 19 февраля 2016 г. № ЕД-3-15/679 налогоплательщики (в том числе являющиеся налоговыми агентами) обязаны представлять в налоговые органы по месту своего учета соответствующую налоговую декларацию по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота.

Согласно письму ФНС России от 30.01.2015 г. № ОА-4-17/1350@ исключение составляют:

- налоговые агентами, не являющимися налогоплательщиками НДС;

- налоговые агенты, являющимися налогоплательщиками НДС, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога.

Указанные категории налогоплательщиков могут предоставлять налоговую декларацию по НДС или нулевую декларацию по НДС в бумажном виде.

Читайте так же ⇒ \»Может ли ИП работать с НДС\»

Кто из налогоплательщиков не обязан представлять декларации по НДС в электронном виде

С 1 января 2014 года налогоплательщики обязаны представлять декларации по НДС исключительно в электронном виде (см. «С 2014 года декларации по НДС можно будет сдать только через интернет»). Однако некоторых категорий налогоплательщиков это не касается. Об этом напомнила ФНС России в письме от 19.12.14 № ГД-4-3/26323@.

1. Электронную декларацию не должны сдавать те категории налогоплательщиков, которые вообще освобождены от обязанности по представлению декларации по НДС. К числу таких налогоплательщиков относятся организации и индивидуальные предприниматели, у которых за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила в совокупности два миллиона рублей (п. 1 ст. 145 НК РФ).

Соответственно, если такие налогоплательщики в период применения данного освобождения не выставляют покупателям счета-фактуры с выделенной суммой НДС, а также не исполняют обязанности налогового агента по данному налогу, обязанность по представлению декларации по НДС (в том числе и в электронном виде) у таких лиц отсутствует.

2. Налогоплательщики, применяющие спецрежимы. Эти лица не признаются налогоплательщиками НДС, поэтому у них отсутствует обязанность по представлению налоговой декларации в электронной форме.

3. Налогоплательщики, у которых отсутствует движение денежных средств на банковских счетах, или те налогоплательщики, у которых нет объектов налогообложения по НДС. Такие налогоплательщики по окончании отчетного периода представляют единую (упрощенную) налоговую декларацию. Эту декларацию можно представить и в бумажном виде.

Виды отчётности ООО

Кроме управленческой отчётности, которая является внутренней, все организации обязаны сдавать, как минимум, три вида отчётов:

- налоговые;

- бухгалтерские;

- по работникам.

Кроме того, в зависимости от направления бизнеса, может потребоваться сдача специализированной отчётности. Например, продавцы алкоголя обязаны сообщать в Росалкогольрегулирование сведения об объёмах закупок и продаж.

Если организация ведёт деятельность, в её отчетности будут содержаться значимые показатели: доходы, расходы, налоговая база, перечисленные страховые взносы, налоговые платежи и т.д. Если же бизнес стоит на паузе, то таких показателей не будет. Вместо них в отчетах проставляют нули, поэтому и называется такая отчётность нулевой.

Тем не менее, никакого освобождения от сдачи отчётов неработающее ООО не получает. Сроки представления нулевой отчётности такие же, как для отчётов с показателями.

Налоговая отчётность

К налоговой отчётности относятся декларации по определённому налогу и книги учёта доходов и расходов для определения налоговой базы. Кроме того, формально в состав налоговой отчётности включают также расчёты по НФДЛ и страховым взносам. Однако их удобнее отнести к отчётам за работников, ведь если персонала нет, то и расчёты сдавать не придётся.

Итак, вид и сроки сдачи налоговых деклараций зависят от системы налогообложения, которую выбрало ООО после регистрации. Надо сказать, что после отмены ЕНВД выбор здесь довольно скромный:

- УСН в вариантах «Доходы» и «Доходы минус расходы», а также экспериментальный режим АУСН;

- ЕСХН или сельхозналог, предназначен только для сельхозпроизводителей, рыболовецких производств и тех, кто оказывает им определённые услуги;

- ОСНО или основной режим, на котором оказываются все организации, если они не заявили о выборе УСН или ЕСХН.

На ОСНО отчётность сложнее. Во-первых, здесь платят минимум два налога – НДС и налог на прибыль. Во-вторых, декларации сдают не раз в год, а чаще:

- по НДС – не позднее 25 числа после отчётного квартала;

- по налогу на прибыль – не позднее 25 числа после отчётного периода (квартала или месяца).

В-третьих, декларации по НДС принимают только в электронном виде, с использованием усиленной квалифицированной ЭЦП.

В 2024 году юридические лица уже не сдают декларации по транспорту и земельным участкам. При наличии объектов налогообложения платить налоги надо на основании уведомлений от ИФНС. Но декларацию по имуществу не отменили, поэтому если в ООО числится недвижимость, отчитаться по ней необходимо не позже 25 марта.

Ответственность за непредставление нулевой декларации по НДС

При непредставлении нулевой декларации по НДС в установленный срок в отношении налогоплательщиков могут быть предприняты следующие меры:

| Правонарушение | Взыскание | Нормативный акт |

| Непредставление налоговой декларации в установленный срок | Штраф 1000 рублей | |

| Представление налоговой декларации в бумажном виде, а не в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота | Штраф 1000 рублей | |

|

Задержка представления отчётности более 10 рабочих дней |

· штраф на должностное лицо 300-500 рублей;

· блокировка расчётного счёта организации |

Бухгалтерская отчётность

Независимо от системы налогообложения и наличия работников в штате все организации обязаны сдавать бухгалтерскую отчётность. В полный годовой отчёт включаются:

- баланс с пояснениями;

- отчёты о финансовых результатах, движениях денежных средств, изменениях капитала.

Как сдать нулевую отчётность ООО самостоятельно? В принципе, при отсутствии показателей справиться с этим может сам руководитель компании, если воспользуется облачной бухгалтерией от 1С.

Наши пользователи могут также получить бесплатный месяц аутсорсингового обслуживания от компании 1С. Этого достаточно, чтобы убедиться в высоком качестве оказываемых услуг.

Отчёты по работникам

Отчётность по работникам представляется не только в ИФНС, но и внебюджетные фонды. Здесь много разных и довольно сложных форм, кроме того, сдаются они часто.

В некоторых случаях для сдачи отчётов даже не имеет значения, есть ли вообще в штате работники. Например, единственный учредитель вправе руководить своей компанией без заключения трудового договора. Это особенно удобно, если ООО не ведёт деятельность.

Вот какие отчёты придётся сдавать даже без трудового договора с руководителем и при отсутствии работников:

- РСВ – единый расчёт по страховым взносам, каждый квартал, не позже 25 числа следующего месяца;

- СЗВ-М – отчёт, который сдаётся ежемесячно, не позже 15 числа следующего месяца;

- СЗВ-Стаж – сдаётся раз в год, крайний срок сдачи – 1 марта после отчётного года.

В дополнение к этому, при наличии договоров с работниками, сдают:

- 4-ФСС – ежеквартальный отчёт, сдать который надо не позже 20 дней после отчётного квартала (если есть ЭЦП, то срок – не позже 25 числа);

- СЗВ-ТД – отчёт введён недавно в связи с переходом на электронные трудовые книжки. Сдаётся, если в отчётном периоде произошли кадровые события, например, перевод или увольнение работника.

Важно: все отчеты СЗВ, а также 4-ФСС, последний раз сдаются за 2022 год. Далее вместо них надо сдавать новые формы: ЕФС-1 и Персонифицированные сведения

Все подробности о сроках сдачи есть в нашем календаре бухгалтера.

Что касается 6-НДФЛ, то эта форма отражает удержание налога с зарплаты работникам. Если выплат не было, то 6-НДФЛ не сдаётся.

Заполнение нулевой декларации по НДС

Алгоритм заполнения совершенно аналогичен системе подачи отчета с показателями хозяйственной деятельности. Общую информацию заполняют исключительно в соответствии с фактическими данными и начиная с первых ячеек, в том числе следует внести коды ИНН, КПП, ОКТМО.

В остальных ячейках должны быть проставлены прочерки. Согласно с нормативными требованиями каждый лист должен содержать подписи ответственных лиц — руководителя и начальника финансового отдела и дату заполнения. Отчетная форма заверяется мокрой печатью предприятия или частного предпринимателя, если она имеется у такового.

Все нюансы и подробности заполнения деклараций по НДС исключительно точно прописаны в инструктивной части Приказа Минфина РФ от 15 октября 2009 года за № 104/Н.

Образец заполнения пояснения нулевой декларации по НДС

Образец нулевой декларации по НДС

О том, как проверить начисление НДС, мы рассказываем отдельно.

Заполнение нулевой декларации субъектам на ОСНО показано в этом видео:

Особенности заполнения декларации по УСН

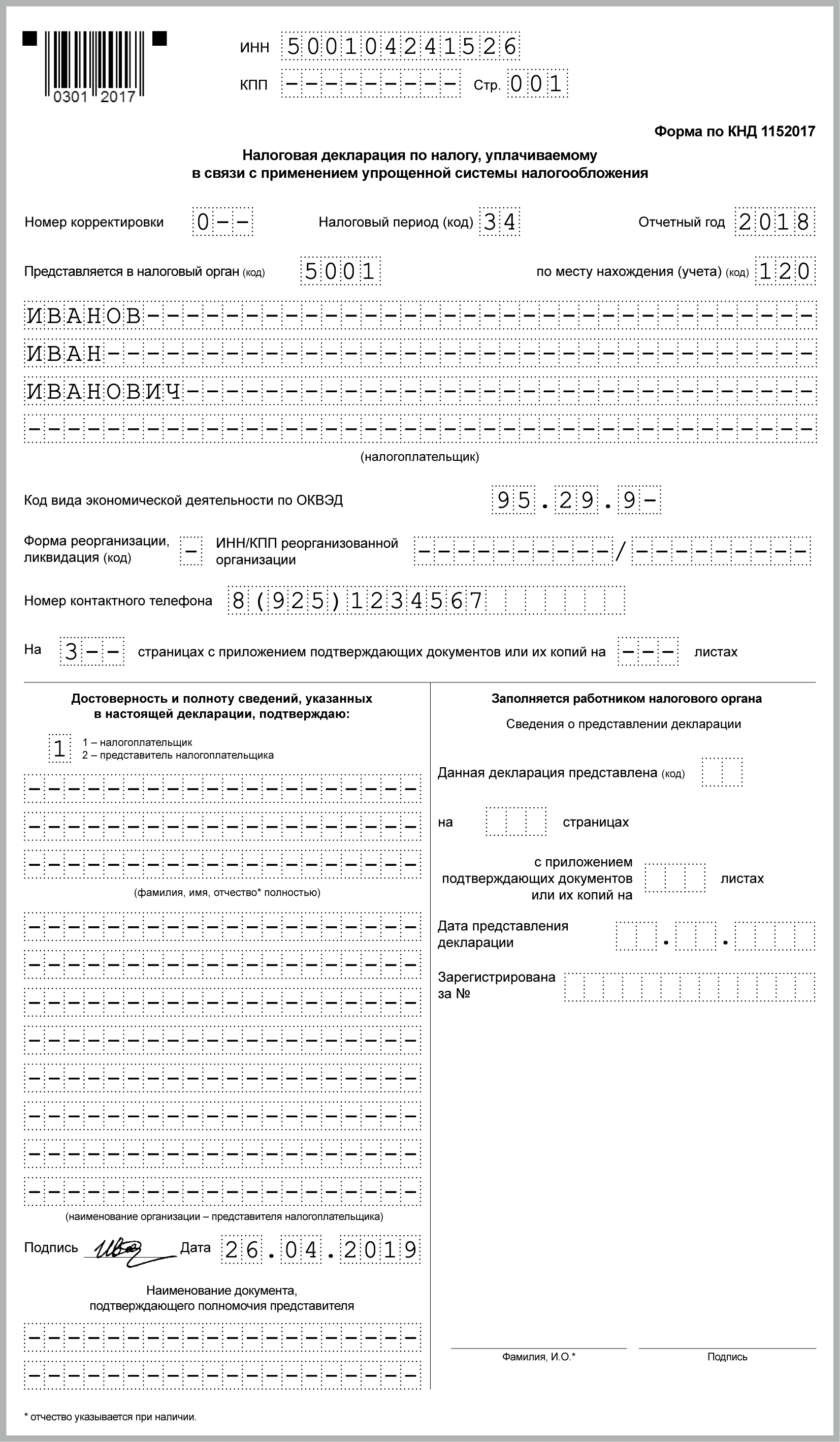

Первая страница декларации не вызывает никакой сложности при заполнении. В ней указываются ИНН и КПП (ИП указывают только ИНН). Далее ставится номер корректировки — «0», налоговый период – «34», отчетный год – указывается год подачи декларации, код налогового органа ставится – 4 первые цифры ИНН. Указывается ФИО ИП или наименование организации. В графе «ОКВЭД» указываются данные Росстата. В конце страницы указывается ФИО директора, дата, подпись и печать (при ее наличии).

На странице 2 декларации почти во всех строках ставится прочерк, за исключением следующих строк:

- 001 — прописывают «1» или «2» (зависит от объекта налогообложения).

- 010 — указывают код ОКТМО.

- 020 —сумма авансового платежа, не позднее 25 апреля

- 080 — данные соотносят со строкой 020.

На странице 3 декларации ставятся прочерки во всех строках кроме стр.201, где указывается ставка налога (6 или 15 в зависимости от региона).

ИНН и КПП указывается на каждой странице декларации.

Как заполнить нулевую декларацию по НДС?

Для заполнения нулевой декларации по НДС необходимо руководствоваться формой единой (упрощенной) налоговой декларации и порядком ее заполнения, утвержденными приказом Минфина РФ от 10 июля 2007 г. № 62н «Об утверждении формы единой (упрощенной) налоговой декларации и Порядка ее заполнения».

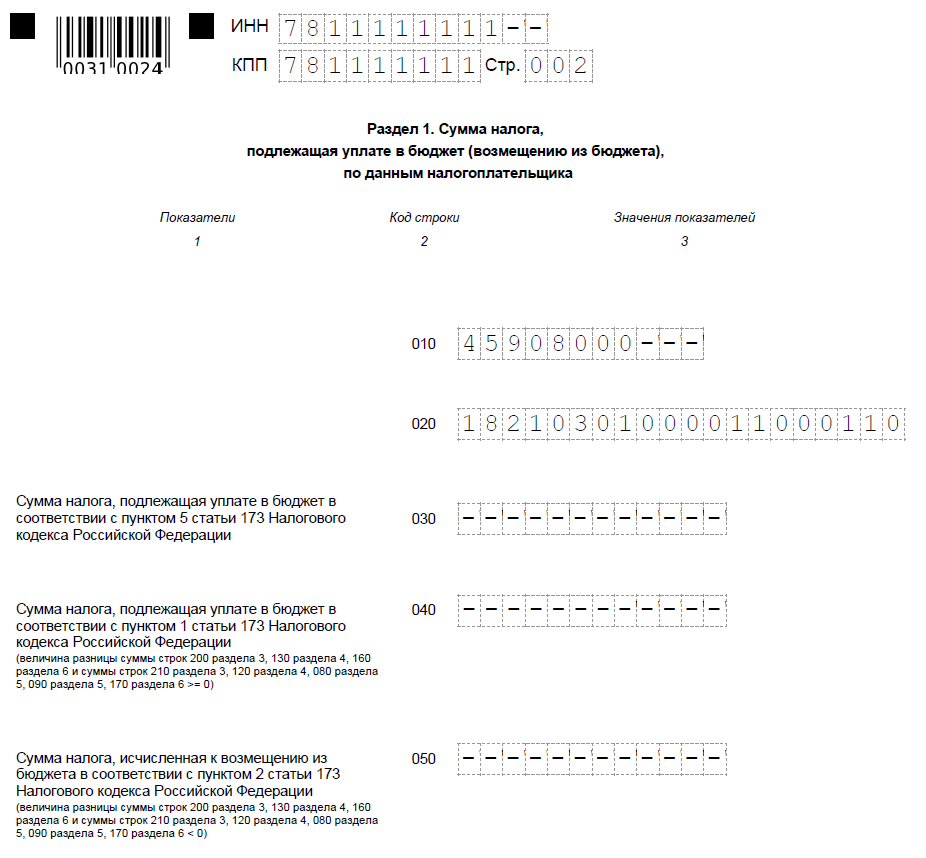

Учитывая отсутствие информативных данных для раздела 2-12 налоговой декларации по НДС – в нулевой декларации заполняется только титульный лист и раздел 1:

| Сведения | Комментарий |

| Титульный лист | |

| Коды и название налогоплательщика |

|

| Номер корректировки |

|

| Налоговый период | Код налогового периода необходимо взять из приложения 3 к Порядку заполнения декларации |

| Код деятельности | Код ОКВЭД в соответствии с выпиской из ЕГРЮЛ или ЕГРИП |

| Другие отметки |

|

| Заполняется работником налогового органа | Сведения заносятся непосредственно сотрудниками ИФНС |

| Раздел 1 | |

| Строка 010 | ОКТМО (сведения взять на сайте ФНС или Росстата) |

| Строка 020 | КБК (согласно приказу Минфина от 01.07 2013 г. № 65н) |

| Строка 030 | «-» |

| Строка 040 | «-» |

| Строка 050 | «-» |

| Строка 060 | Заполняется лишь в том случае, когда в поле «По месту нахождения (учёта)» указан код 227. |

| Строка 070 | Заполняется лишь в том случае, когда в поле «По месту нахождения (учёта)» указан код 227. |

| Строка 080 | Заполняется лишь в том случае, когда в поле «По месту нахождения (учёта)» указан код 227. |

Читайте так же ⇒ \» Как и когда оформляется счет-фактура без НДС — образец в 2024\»

Как заполнить нулевую декларацию по НДС?

Нулевая декларация по НДС – это отчет, который заполняется налогоплательщиками, не осуществляющими операций, облагаемых НДС. Заполненная декларация подается в налоговые органы для отчетности по учету налогов.

Для заполнения нулевой декларации по НДС важно знать следующие правила:

Нулевая декларация по НДС подается за каждый месяц отчетного периода. Сроки подачи декларации устанавливаются налоговым законодательством. Обычно декларация подается до 20-го числа месяца, следующего за отчетным. В декларации указываются все необходимые данные о налоговых обязательствах и операциях, итоги которых равны нулю. Декларация подается в электронной форме через специальный портал налоговых органов. Заполнение декларации должно быть безболезненным процессом для бухгалтерии налогоплательщика. Для этого можно использовать бесплатные программы и сервисы для электронной отчетности. Нулевая декларация по НДС может быть подана как основным налогоплательщиком, так и плательщиком налога на прибыль

Важно проверить правильность заполнения декларации перед ее подачей, чтобы избежать штрафов и проблем с налоговыми органами.

При заполнении нулевой декларации по НДС рекомендуется следовать следующим шагам:

- Укажите номер отчетного периода и год (например, «1 квартал 2023 года»).

- Заполните основной раздел декларации, указав данные о налоговых обязательствах и операциях, итоги которых равны нулю.

- Укажите счета, на которые были зачислены и списаны денежные средства. Обычно это счета 68 «Расчеты с бюджетом по налогам и сборам» и 91 «Расчеты по налогам и сборам».

- Создайте единую таблицу налоговой отчетности, в которой укажите все данные по операциям, итогам которых равны нулю.

- Укажите номера документов, подтверждающих суммы операций, их даты и другую необходимую информацию.

- Проверьте правильность заполнения декларации и сохраните ее в соответствующем формате для дальнейшей сдачи.

В случае возникновения вопросов или сложностей с заполнением нулевой декларации по НДС рекомендуется обратиться к специалистам или использовать демо-доступ к программам и сервисам для электронной отчетности, предоставляемым Минфином России.

Заполнение нулевой декларации по НДС – это важный этап в налоговом учете и отчетности. Работайте внимательно и своевременно подавайте декларацию, чтобы избежать штрафов и проблем с налоговыми органами.

Как сдать ЕУД

Организации и ИП, признаваемые налогоплательщиками по одному или нескольким налогам, не осуществляющие операции, в результате которых происходит движение денежных средств, и не имеющие по налогам объектов налогообложения, представляют единую (упрощенную) налоговую декларацию (п. 2 ст. 80 НК РФ и Письмо Минфина от 14.02.2017 № 03-02-08/7946).

Бланк утвержден приказом Минфина РФ от 10.07.2007 № 62н. Скачайте его в конце статьи.

ЕУД предоставляется в ИФНС одним из ниже перечисленных способов:

- в электронном виде с помощью программных продуктов, предназначенных для отправки отчетности;

- в электронном виде с помощью программы от ФНС (потребуется зарегистрированная ЭЦП);

- на бумажном носителе и лично предоставить в ИФНС;

- на бумажном носителе и отправить почтой (ценным письмом с описью вложения).

Мы рассказывали в нашей консультации об обновленной форме налоговой декларации по НДС, представляемой начиная с отчетности за 1-ый квартал 2017 года. А нужно ли сдавать нулевую декларацию по НДС в 2019 году?