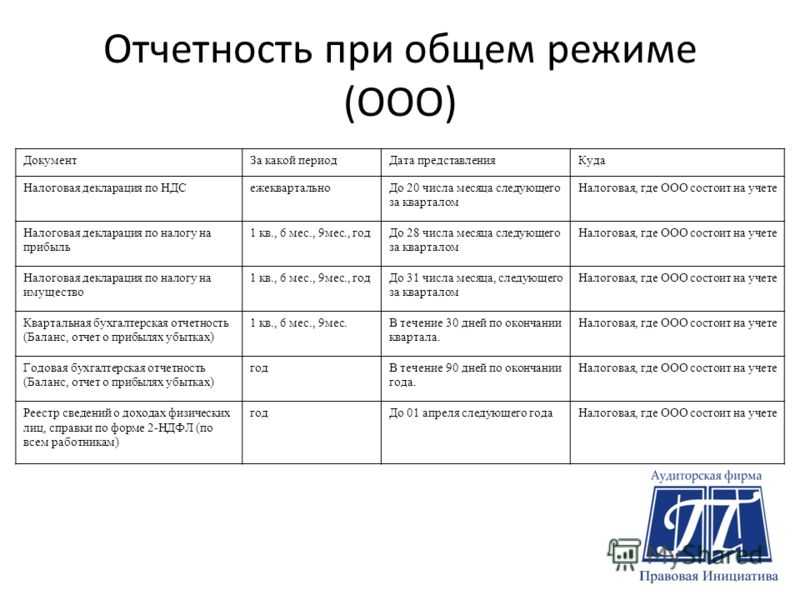

Расходы по добровольному страхованию имущества

По новым правилам организации смогут учитывать расходы по любым видам добровольного имущественного страхования при соблюдении одного из следующих условий (новая редакция пп. 10 п. 1 ст. 263 НК РФ):

- если добровольное страхование имущества является условием осуществления организацией своей деятельности;

- если добровольное страхование имущества направлено на компенсацию расходов, убытков или недополученных доходов, которые могут возникнуть в результате страхового случая.

Сейчас расходы по такому страхованию можно учесть, только если добровольное страхование имущества является обязательным условием осуществления деятельности налогоплательщика.

Ужесточаются требования к сайтам, работающим с рекомендательными алгоритмами

Вступает в силу закон, касающийся рекомендательных технологий на интернет-ресурсах. Это алгоритмы, которые собирают данные о том, как пользователи из России ведут себя в интернете — чем интересуются, на каких сайтах бывают, какие товары и услуги заказывают. Затем эти данные анализируются, и человеку показывают рекламу той продукции, которая может быть нужна ему на данный момент.

Теперь владельцы сайтов, маркетплейсов и соцсетей, использующие рекомендательные технологии, чтобы и дальше показывать рекламу, должны соблюдать дополнительные правила:

- Не применять рекомендательные технологии, которые могут нарушать права пользователей.

- Уведомлять посетителей ресурсов о работе этих алгоритмов. О том, каким образом нужно это делать, позже сообщит Роскомнадзор.

- Разместить на своём ресурсе правила использования рекомендательных алгоритмов — обязательно на русском языке.

- Опубликовать на сайте электронную почту для связи, а также имя владельца.

Иначе компанию ждёт штраф, а сайт может быть заблокирован.

Нововведения с 4 сентября

- С 4 сентября вступил в силу новый закон, внесший изменения в положения бухучета в части камеральных проверок (ФЗ №302 от 03.08.). Согласно п. 2 ст. 88 НК РФ, срок проверки налоговой отчетности, затребованной инспекторами, составит теперь не 3 месяца, а 2 месяца. Однако при возникновении подозрений на мошеннические действия, орган ФНС вправе продлить данный период до трех месяцев.

- Дополнительные мероприятия контроля органов ФНС будут проводиться по более понятному алгоритму. Для этого инспекция обязана составить дополнительный акт к отчетности по налоговой проверке в конце проведения данных мероприятий с остальными документами (п. 6.1 ст. 101 НК). По этим данным проверяемая организация сможет разобраться, в чем состояли претензии налоговиков и получит возможность обжалования найденных недочетов в 15-дневный срок.

Страховые взносы будут засчитывать автоматом

С 1 октября страховые взносы списывают с положительного сальдо ЕНС автоматически.

Страхователь подает уведомление об исчисленных суммах или сдает отчет по форме РСВ (расчета по страховым взносам, предоставленного по итогам отчетного периода (квартала). На основании этих данных инспекторы будут резервировать суммы взносов. Деньги спишут с ЕНС не позднее следующего дня, за днем представления уведомлений или РСВ в ИФНС.

То есть если на ЕНС числится положительное сальдо, то деньги спишут автоматически, не дожидаясь крайнего срока уплаты. Если средств на балансе единого налогового счета будет недостаточно, возникнет недоимка.

Это изменение удобно для компании и ИП на упрощенной системе налогообложения — они могут учесть уплаченные страховые взносы в вычетах или расходах без заявлений.

Важно! Приоритет в списании средств с ЕНС все равно остался за НДФЛ

Таблица изменений

| Изменение | Как было | Как станет |

|---|---|---|

|

МРОТ, зарплата |

||

| Повышение МРОТ

См. МРОТ 2019 |

МРОТ с 1 мая — 11 163 руб. | МРОТ с 1 января — 11 280 руб. |

| Списание 100 000 руб. с зарплаты | Списывают долги до 25 000 | Долги до 100 000 рублей будут списываться через работодателя |

|

Налоги |

||

| Отмена льгот по взносам для УСН | Упрощенцы на отдельных видах деятельности платят взносы по пониженной ставке 20% вместо 30% | С 1 января данная льгота отменяется, ставка взносов возрастает до 30% |

| Повышение налогов для ИП | В 2019 году фиксированные платежи составляют: в ПФР — 26 545 руб., ФФОМС –— 5840 руб. Если доход превышает 300 000 руб., предприниматель уплачивает страховые взносы в размере 1% от суммы превышения. | С 1 января взносы ИП за себя увеличатся. Взносы в ПФР составят 29 354 рублей, а в ФФОМС — 6 884 рублей (ст. 430 НК РФ). Также останется платеж 1% с доходов. |

| Отмена налога на движимое имущество | Действует налог на движимое имущество | Налог на движимое имущество полностью отменен, из НК РФ упоминание об этом налоге полностью исключено |

| Ставка страховых взносов в ПФР | Ставка составляет 22% до 2023 года, с 2023 года — 26% | Дума приняла закон, которым зафиксирована ставка взносов на все годы на уровне 22% |

| Повышение НДС | Ставка НДС — 18% | Ставка НДС — 20% |

| Рост ЕНВД | С 1 января на 4 процента повышена ставка ЕНВД. Налог повышен приказом Минэкономразвития 3010. № 579. Это было первое повышение за три года. | Такое же приблизительно повышение ожидается и для ЕНВД. Документы пока не утвержден. |

| Повышение базы по взносам | В ПФР — 1 021 000 руб.

В ФСС — 815 000 руб. В ФФМОС — без ограничений |

Плановое повышение на уровень роста зарплат (на данный момент база не установлена) |

|

Кадры |

||

|

Повышение пенсионного возраста для работников |

Возраст выхода на пенсию для мужчин — 60 лет, для женщин — 55 | Для мужчин 65, для женщин — 63. Из-за этого работодатели не будут оформлять выход на пенсию |

| Повышение пенсионного возраста для самозанятых | Тем, у кого недостаточно для выхода на пенсию, получают социальную пенсию по достижении 65 и 60 лет (мужчины и женщины) | Для официально не работающих самозанятых возраст выхода на социальную пенсию поднимается до 70 и 68 лет |

|

Перенос выходных дней |

В 2019 году выходные перенесены согласно календарю | На новый год нас ждут 10 дней отдыха подряд, а на майский праздники будем отдыхать сначала 5 дней, затем 4 дня подряд. |

| Увольнять можно будет за утрату доверия | За утрату доверия увольняют только чиновников | В Трудовом кодексе может появиться новое основание для увольнения сотрудника — в связи с утратой доверия. Возможность введения нормы рассмотрит Минтруд |

| В России изменится трудовое законодательство | — | Трудовой кодекс изменится для работодателей. Они должны будут уведомлять службу занятости об увольнении людей предпенсионного возраста. При этом работодатели получат льготы по уплате взносов за пожилых работников. |

|

Онлайн кассы |

||

| Код товара в чеке | Нет | В онлайн-чеке появится новый реквизит «код товара». Код надо будет печатать в чеке, если фирма продает товары, которые маркируют, например меховые изделия и лекарства. |

| Онлайн кассы | Есть ряд плательщиков, которые освобождены от онлайн касс до | С 1 июля 2019 год эти плательщики должны применять онлайн кассы. |

|

Отчетность |

||

| Отмена декларации по УСН | Декларацию сдают все плательщики УСН — организации и ООО | С 1 января те, кто применяют объект доходы, не будут сдавать декларацию по УСН при условии применении онлайн касс |

| Баланс только в ФНС | Баланс нужно сдавать в ФНС и Росстат | Только в ФНС |

| Налоговики начнут блокировать счета, если фирма не вовремя сдала расчет по взносам | Такого права у инспекторов нет | Налоговики получили право блокировать счета работодателей за несдачу ЕРСВ. Опоздание на 10 дней приведет к моментальной блокировке. Госдума приняла такой закон в третьем чтении. |

| Новая форма ЕРСВ | Фирмы и ИП заполняют ЕРСВ по действующей форме, которая утверждена приказом ФНС от 10.10.2016 № ММВ-7-11/551@ | В расчете по взносам планируют поменять разделы 1 и 3.

Раздел 1. В разделе 1 убрали строки, где страхователи подсчитывали общую сумму взносов с начала периода. Но работодатели будут заполнять в разделе 1 новую строку 005 «Тип плательщика (код)». Типов будет два – лица, выплачивающие доходы в последние три месяца расчетного периода и не выплачивающие. Приложение 1 к разделу 1. Для упрощенцев, которые платят взносы по общему тарифу, изменится код тарифа плательщика в строке 001 приложения 1 к разделу 1. Они будут ставить код 01. |

Бонусы и льготы для определенных категорий организаций

В рамках новых изменений земельного налога 2024 года предусмотрены ряд бонусов и льгот для определенных категорий организаций. Это позволяет снизить финансовую нагрузку на предприятия и способствует их развитию.

Одна из главных льгот предоставляется малым и средним предприятиям. Такие организации получают существенное снижение ставки земельного налога. Величина скидки зависит от объема выпускаемой продукции или оказываемых услуг, а также от численности работников.

Также среди льготных категорий предприятий выделяются социальные и культурные учреждения. Они освобождаются полностью от уплаты земельного налога, что помогает им удерживать финансовую устойчивость и обеспечивать качественное предоставление услуг населению.

Важное дополнение к земельному налогу 2024 года касается агрохолдингов и фермерских хозяйств. Для них предусмотрена система льгот по налогу на землю, связанная с развитием сельскохозяйственного производства и увеличением площадей земельных угодий

Одна из главных целей новых правил земельного налога — стимулировать инновационные предприятия. В этой связи, стартапы и научно-исследовательские центры получают льготы, снижающие затраты на землю. Это позволяет развивать новые технологии и привлекать инвесторов в сектор высоких технологий.

В области энергетики также предусмотрены особые условия для организаций, занимающихся производством энергии из возобновляемых источников. Они могут рассчитывать на снижение ставки земельного налога при условии развертывания соответствующих экологически чистых технологий.

Политика льгот и бонусов имеет целью стимулирование различных отраслей экономики и повышение конкурентоспособности предприятий. Это важный шаг к созданию комфортных условий для предпринимательства и развития бизнеса в России.

Оформлением декларации по земельному налогу в 2023 году компаниям заниматься не придется. Закон не требует представлять ее в налоговые органы начиная с отчетности за 2022 год.

Авансы и итоговый налог компания уплачивает по собственным расчетам. А после наступления платежного срока по итогам года следует свериться с налоговиками – они сделают свой вариант расчета и вышлют в ваш адрес.

Существует три способа получения сообщений от контролеров: личное посещение инспекции, по почте или по ТКС. Чтобы изменить способ, контролерам нужно подать заявление.

При выявлении расхождений между самостоятельно вычисленным налогом и данными инспекторов, нужно выяснить причин и оспорить исчисленную инспекторами сумму либо доплатить разницу в бюджет.

Если от отчетности компании теперь избавились, то вопрос о том, когда платить земельный налог в 2023 году, по-прежнему актуален (см. далее).

Вводятся новые категории товаров для маркировки

С 1 октября 2023 года вводится обязательная маркировка нескольких групп товаров: антисептиков, кресел-колясок, ортопедической обуви и стелек, а также освежителей воздуха.

Это значит, что импортёры и производители перечисленной продукции должны:

- Занести сведения о своём товаре в систему маркировки — .

- Напечатать и наклеить на упаковку этикетки с кодом Data Matrix, который содержит в себе всю информацию об изделии. Например, дату и место изготовления.

Когда розничная сеть или дистрибьютор получает промаркированный товар, то считывает код. Тем самым через электронный документооборот продавец сообщит системе «Честный ЗНАК», что у товара сменился владелец.

Товары, которые ввели в оборот до 1 октября 2023 года, можно продавать без маркировки до окончания срока годности. Предпринимателям и компаниям, которые пренебрегут маркировкой, грозит штраф, привлечение к административной ответственности, а также конфискация товара.

Новые штрафы по ст. 126.3 НК РФ

Новые штрафы за непредставление расчетов о выплаченных иностранным организациям доходах: Федеральным законом внесены поправки в статью 119 НК РФ, а также добавлена новая статья — 126.3. Согласно этим изменениям, лица, которые не предоставляют расчеты о доходах, выплаченных иностранным организациям, а также удержанных налогах, будут подвергаться штрафам, аналогичным штрафам за несдачу налоговых деклараций и расчетов по страховым взносам.

Если у вас или у ваших клиентов возникнут дополнительные вопросы или потребуется более подробное разъяснение по введенным изменениям в налоговое законодательство, обращайтесь за помощью в компанию «ЮРКОМ». Помните, что консультации с профессионалами играют важную роль в соблюдении налогового законодательства!

Вывоз товаров для собственных нужд

С 8 октября 2023 года вступают в силу новые формы документов, используемых при вывозе товаров для собственных производственных и технологических нужд:

-

заявление о вывозе товаров, помещенных под таможенную процедуру свободной таможенной зоны, и (или) товаров, изготовленных (полученных) из товаров, помещенных под таможенную процедуру свободной таможенной зоны;

-

разрешение таможенного органа на вывоз товаров, помещенных под таможенную процедуру свободной таможенной зоны, и (или) товаров, изготовленных (полученных) из товаров, помещенных под таможенную процедуру свободной таможенной зоны.

НАЛОГ НА ИМУЩЕСТВО

Введены изменения в налоговое законодательство Российской Федерации, касающиеся налога на имущество. Согласно этим изменениям:

- Налог на имущество не начисляется с момента гибели или уничтожения объекта налогообложения в результате чрезвычайных ситуаций, природных катаклизмов, терактов, военных действий и др. Эта мера направлена на смягчение налоговой нагрузки для компаний, потерявших имущество в результате таких событий.

- Компании имеют право выбрать одну инспекцию ФНС для уплаты налога на имущество, даже если их объекты находятся в разных регионах России. Необходимо уведомить налоговую службу о выборе налоговой инспекции месяц раньше, чем это было требовано ранее, т.е. до 1 февраля.

- Изменен срок подачи годовой декларации по налогу на имущество. Теперь декларацию нужно подавать не позднее 25 февраля следующего года после отчетного периода, в отличие от предыдущего срока до 25 марта.

Вывод: В целом, эти изменения направлены на упрощение процедур уплаты налога на имущество и сбора соответствующей информации, а также на адаптацию налоговой практики к текущей ситуации и потребностям компаний.

Применение различных ставок земельного налога в отношении одного и тогда же участка

НК РФ не был урегулирован вопрос о порядке исчисления земельного налога, если один участок занят сооружениями инфраструктуры жилищно-коммунального комплекса и иными объектами. В подобном случае налоговики требовали рассчитывать налог за весь земельный участок по ставке, установленной законом субъекта РФ в отношении прочих земель – не выше 1,5 %, так как применение ставки не выше 0,3 % возможно только при выделении самостоятельного земельного участка под объектами жилищной инфраструктуры.

С 2024 года разрешено применять различные ставки земельного налога в отношении одного и тогда же участка.

Для этого фирма должна подать в инспекцию уведомление со следующими сведениями:

- наличие на земельном участке жилищного фонда и (или) объектов инженерной инфраструктуры жилищно-коммунального комплекса;

- площадь участка, занятая объектами недвижимости, которые не относятся к жилищному фонду.

Форму уведомления, порядок его заполнения и формат подачи утверждает ФНС России.

К уведомлению нужно приложить документы, подтверждающие наличие таких объектов и площадь части участка, занятой объектами недвижимости, не относящимися к жилищному фонду.

Если не представить уведомление, инспекция получит сведения о наличии на участке объектов жилищного фонда в порядке межведомственного обмена.

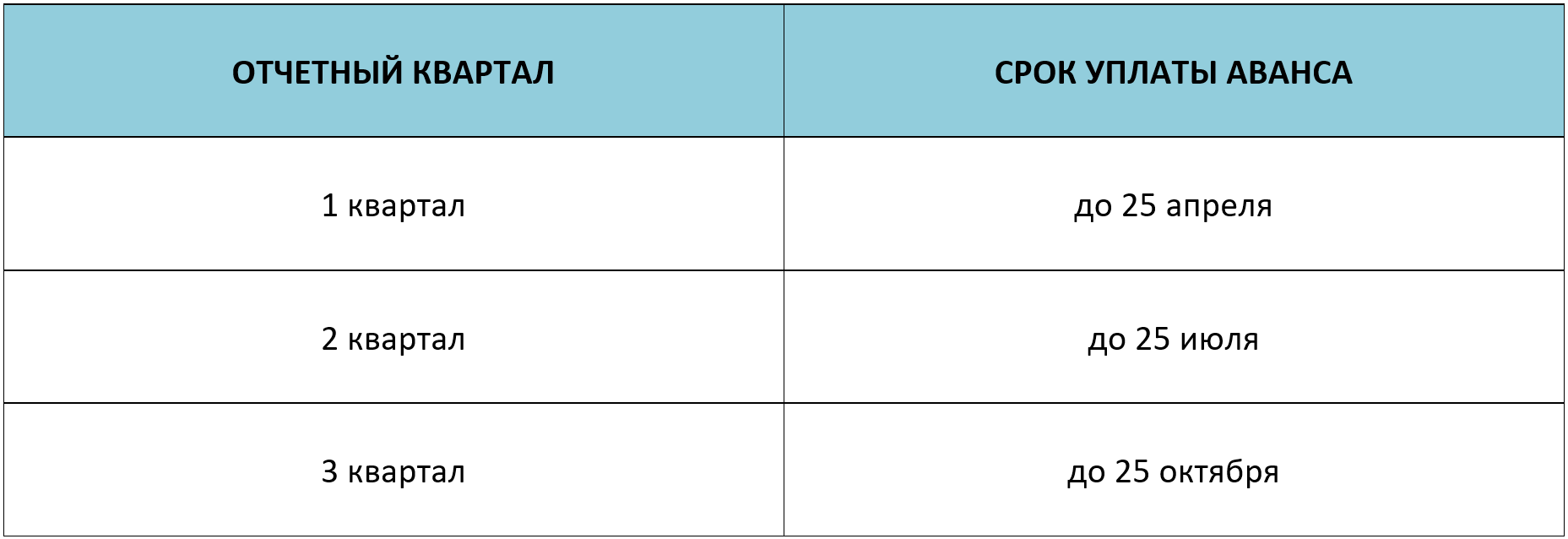

Земельный налог за 1 квартал 2023 года — расчет и уплата

Изменился ли порядок уплаты аванса по налогу на землю в 2023 году

Начиная с земельного налога за 2020 год отменено его декларирование. При этом юрлица должны получать от налоговой сообщения с рассчитанной суммой годового платежа. Однако это не означает, что им больше не требуется рассчитывать налог самостоятельно. Эта обязанность сохраняется за организациями и далее. Ведь уплату авансовых платежей в течение года (если таковые установлены местными властями) никто не отменял. А значит, нужно знать сумму. Что касается сообщения от налоговой, то оно носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. И получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

Важно! Рекомендации от КонсультантПлюсСравните сумму налога, исчисленную инспекцией, с суммой, которую вы рассчитали и уплатили.Если они равны, значит, налог был рассчитан и уплачен правильно.Если суммы различаются, проверьте. Подробнее см

в Готовом решении . Пробный доступ к системе можно получить бесплатно.

Рассчитывается аванс в привычном нам порядке. А вот правила уплаты с 2023 года новые. Теперь все налоги, включая земельный, уплачиваются с единого налогового счета . В этой связи изменился порядок оформления платежных поручений. Он зависит от того, уплачиваете ли вы налоги посредством ЕНП с подачей уведомлений или платите налоги отдельными платежками , которые выступают в качестве уведомлений.

Изменились и сроки уплаты:

- для налога по итогу года крайний срок 28 февраля;

- для авансов — 28 число месяца, следующего за истекшим кварталом, то есть за 1 квартал — 28.04.2023, за 2 квартал — 28.07.2023, за 3 квартал — 30.10.2023 (перенос с выходного 28 октября).

Поскольку земельный налог не декларируется, перед его уплатой посредством ЕНП придется подавать уведомление:

- об исчисленном налоге — до 25 февраля следующего года;

- о сумме авансов — до 25 числа месяца, следующего за истекшим кварталом, то есть до 25.04.2023 для авансового платежа за 1 квартал, 25.07.2023 для авансового платежа за 2 квартал и 25.10.2023 для авансового платежа за 3 квартал соответственно.

4 основных действия по расчету и уплате земельного налога за 1 квартал 2023 года

Чтобы рассчитать и уплатить земельный налог за 1 квартал 2023 года, вам необходимо:

- Узнать кадастровую стоимость земельного участка (КСЗ) на 01.01.2023 по данным Росреестра.

- Уточнить ставку земельного налога (СЗН) по актуальной редакции нормативного акта местных органов (это можно сделать на сайте ФНС в разделе «Справочная информация о ставках и льготах по имущественным налогам» );

- Рассчитать сумму земельного налога (ЗН) за 1 квартал по формуле:

Важно! Разъяснения от КонсультантПлюсЕсть ситуации, когда земельный налог (авансовые платежи) нужно считать в особом порядке, например:земля была в собственности неполный год (п. 7 ст

396 НК РФ);участок находится одновременно в нескольких муниципальных образованиях либо одновременно на территории муниципального образования и города федерального значения (Москвы, Санкт-Петербурга, Севастополя) (п. 1 ст. 391 НК РФ);по участку поменялась кадастровая стоимость в течение года из-за изменения его характеристик (п. 1.1 ст. 391, п. 7.1 ст. 396 НК РФ);земля предназначена для жилищного строительства (п. п. 15, 16 ст. 396 НК РФ);у вас есть право на льготы (п. 2 ст. 387, п. 5 ст. 391, п. 10 ст. 396 НК РФ). Узнать порядок расчета налога в указанных случах вы можете в Готовом решении , получив бесплатный пробный доступ к системе.

Заполнить платежное поручение на перечисление ЗН и передать его в банк.

Заполнить платежки с учетом всех актуальных требований вам помогут образцы от КонсультантПлюс, посмотреть которые можно бесплатно, оформив пробный доступ:

Досрочное списание платежей с ЕНС

С 1 октября 2023 года вступят в силу поправки в НК РФ, которые устанавливают возможность списания с ЕНС поступивших страховых взносов до наступления срока их уплаты. Это значит, что при наличии положительного сальдо ЕНС зачисление страховых взносов будет производиться автоматически в бюджет СФР сразу после поступления уведомления от плательщика. Также устанавливается правило, что при одновременном поступлении уведомлений об исчисленном НДФЛ и об исчисленных страховых взносах в первую очередь будет произведено списание в бюджет НДФЛ.

В решениях 1С изменения в учете ЕНП и ЕНС

к моменту вступления в силу новых норм с выходом очередных версий.

Бухпросвет

-

СКАЧАТЬ шпаргалку для бухгалтера по ЕНС

Повышение окладов С 1 октября 2023 года будут повышены в 1,055 раза размеры должностных окладов работников федеральных государственных органов, замещающих должности, не являющиеся должностями федеральной государственной гражданской службы. Соответственно, с указанной даты оклады работников федеральных госорганов вырастут на 5,5%.

Утверждены упрощённые способы ведения бухгалтерского учёта нематериальных активов

Организация, которая в соответствии с законодательством РФ вправе применять упрощённые способы ведения бухгалтерского учёта, может отказаться от ведения учёта капитальных вложений в нематериальные активы и самих таких активов.

В этом случае затраты на приобретение, создание, улучшение объектов, которые подлежат принятию к бухучёту в качестве нематериальных активов, признаются в составе расходов по обычным видам деятельности в полной сумме по мере их осуществления.

Если организация всё же решает вести бухучёт нематериальных активов и капитальных вложений в них, то она может выбрать один из следующих упрощённых способов

- Признание капитальными вложениями в нематериальные активы фактических сумм, уплаченных или подлежащих уплате организацией правообладателю (поставщику, продавцу, подрядчику). При этом не учитываются некоторые виды затрат, скидки, вычеты, премии, дисконтирование в случае отсрочки или рассрочки платежа на период, превышающий 12 месяцев.

- Определение фактических затрат при осуществлении капитальных вложений в нематериальные активы по договорам, предусматривающим оплату неденежными средствами, в размере балансовой стоимости передаваемых активов.

- Оценка нематериальных активов и капитальных вложений в них по состоянию на отчётную дату без учёта сумм накопленного обесценения, то есть отказ от проверки нематериальных активов и капитальных вложений в них на обесценение.

- Признание затрат на приобретение, создание малоценных нематериальных активов расходами периода, в котором завершены капитальные вложения в них.

Сдавать налоговую и бухгалтерскую отчётность удобнее всего в электронном виде. «Калуга Астрал» предлагает несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Несоответствие деклараций и расчетов контрольным соотношениям

Согласно пункту 1 пункта 5 статьи 11.3 Налогового кодекса Российской Федерации, начиная с 1 октября 2023 года, если налоговые органы выявят несоответствие данных, указанных в налоговых декларациях или расчетах, контрольным соотношениям, то такие данные будут учитываться при определении размера совокупной налоговой обязанности по следующим вариантам:

Со дня вступления в силу решения по результатам камеральной проверки (камералки).В течение 10 дней с момента выявления несоответствия.

Со дня, следующего за датой завершения ревизии указанных отчетов, если при проверке не было обнаружено нарушений.

Вывод: Это новшество в налоговом законодательстве позволяет налоговым органам более гибко реагировать на несоответствия в данных, представленных налогоплательщиками. Такие изменения направлены на повышение эффективности контроля за исполнением налоговых обязательств и сокращение возможных нарушений.

Нововведения с 1 октября

Также работникам бухгалтерии стоит подготовиться к важным изменениям, которые вступят в силу с октября и будут касаться правил исчисления НДС.

- П. 1 ст. 154 НК РФ будет определять уплату НДС с предоплаты, получаемой за отчуждаемое имущество. По принятым правилам, НДС с оплаты в счет предстоящей покупки платить надо, но налоговую базу составит разница между всей суммой сделки и суммы предоплаты. Впоследствии уплаченный налог принимается к вычету.

- Товары, экспортируемые в российские компании, действующие за пределами ЕАЭС, облагаются нулевой ставкой НДС в соответствии с п.1. ст. 165 Кодекса. С октября для подтверждения оборота с отечественной организацией, надо будет предоставить в орган ФНС копию или оригинал договора (контракта) с этим юридическим лицом. При предоставлении в отделение службы данного контракта повторно направлять его в последующие налоговые периоды уже не нужно (п.10 ст.165 НК). Для подтверждения этого факта надо приложить уведомление с реквизитами отправленных ранее документов.

Законодательные изменения для работников

Удаленщики-нерезиденты будут платить НДФЛ с зарплаты

Антон Труфанов, эксперт по вопросам налогообложения:

До конца 2023 года зарплаты и иные трудовые выплаты работников-нерезидентов на удаленке не облагаются НДФЛ, поскольку считается, что они получают доход не от источника в России

(подп. 6 п. 3 ст. 208 Налогового кодекса РФ (далее – НК РФ)).

К источникам относятся российские организации (кроме их иностранных подразделений) и обособленные подразделения иностранных организаций, зарегистрированные в России.

Но с 1 января 2024 года все поменяется. Облагаться НДФЛ будет трудовой доход дистанционных работников, которые больше не налоговые резиденты РФ, но продолжают трудиться у российских работодателей. НДФЛ составит 13% или 15% в зависимости от уровня дохода (Федеральный закон от 31 июля 2023 г. № 389-ФЗ).

Когда работник-нерезидент на удаленке использует личные или арендованные оборудование, программно-технические средства, средства защиты информации и т.п., он может рассчитывать на компенсацию от работодателя. Ее размер устанавливается коллективным или трудовым договором либо локальным актом компании. Для работодателя такие выплаты относятся к «прочим расходам».

Компенсация освобождается от обложения налогами и страховыми взносами, если расходы работника на «железо и софт» составили не более 35 рублей за каждый рабочий день или он их документально подтвердил (п. 1 ст. 217, п. 1 ст. 264, подп. 2 п. 1 ст. 422 НК РФ).

Увеличатся социальные налоговые вычеты

Марина Шумилина, адвокат Адвокатского бюро «СОВЕТНИКЪ»:

С 1 января 2024 года подрастут социальные вычеты (ст. 219 НК РФ, Федеральный закон от 28 апреля 2023 г. № 159-ФЗ):

- по расходам на обучение детей – с 50 000 до 110 000 рублей;

- по остальным расходам, в том числе на свое обучение, лечение и фитнес – со 120 000 по 150 000 рублей.

Налогоплательщик может вернуть максимум 14 300 и 19 500 рублей от уплаченного НДФЛ соответственно.