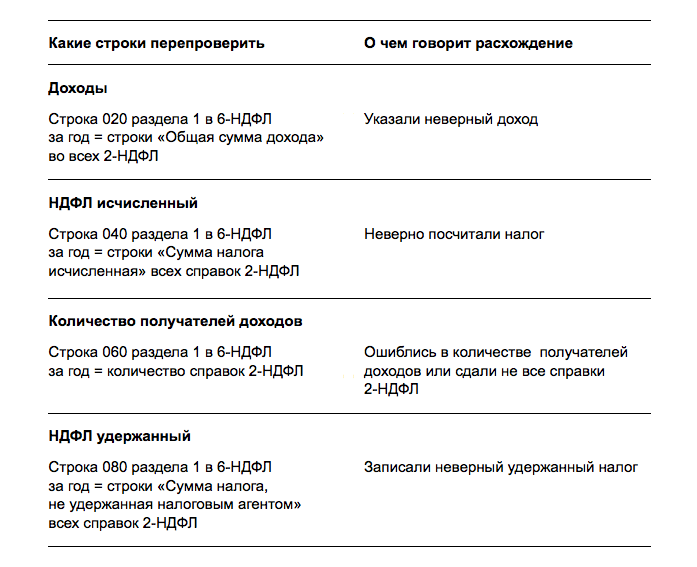

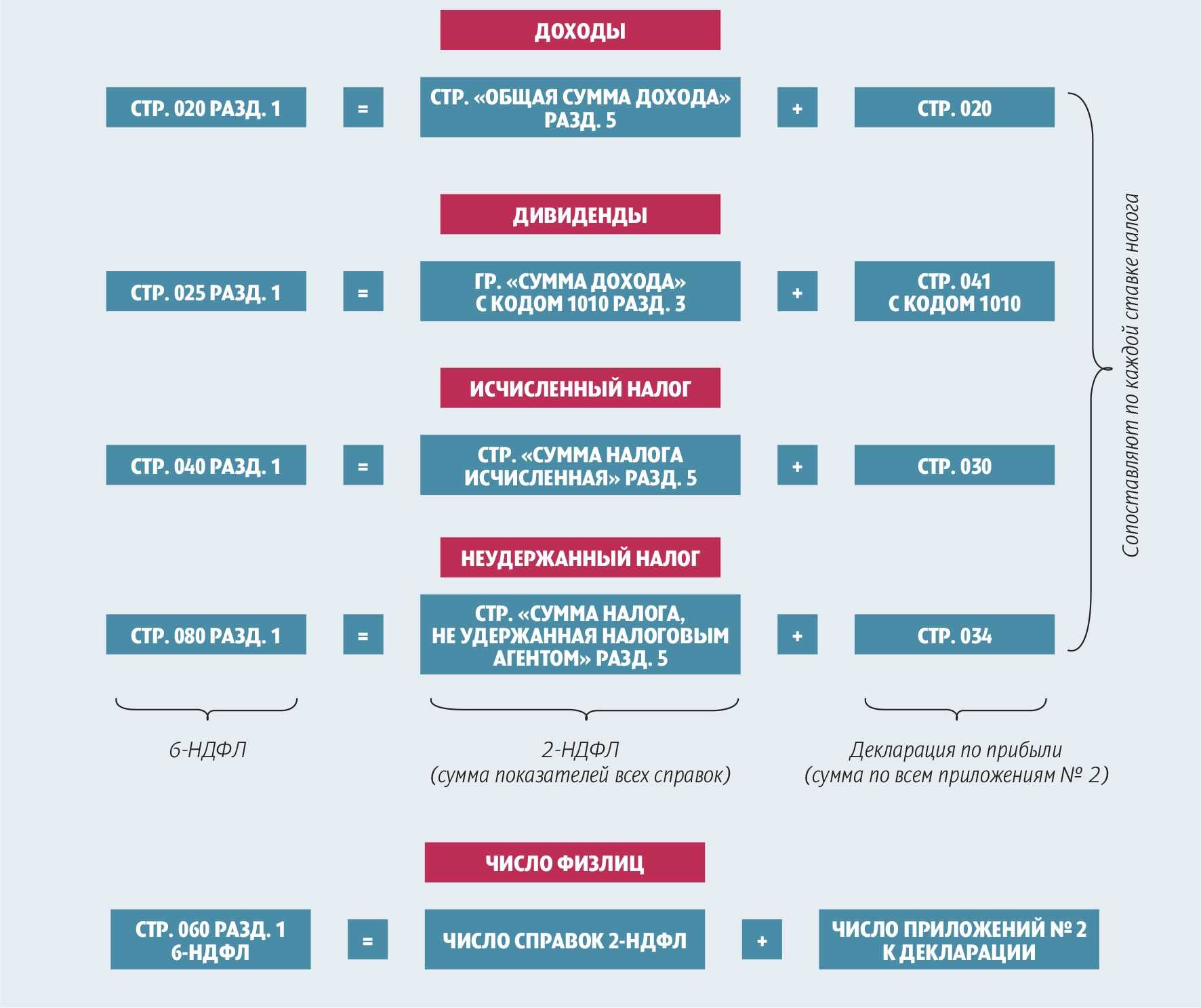

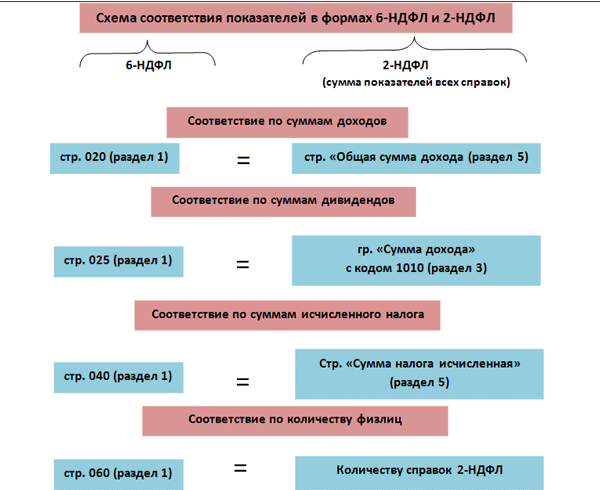

Подача нулевого отчета

Если вы ведете бизнес или работаете по договору, а в течение определенного периода не было выплат, то возникает вопрос о подаче нулевого отчета.

Нулевой отчет — это документ, который подается в налоговую инспекцию. Он содержит информацию о доходах, удержаниях за определенный период времени.

Ниже представлены основные пункты, которые должны быть в нем указаны:

- сведения за определенный квартал без учета тех периодов, за которые отчитывались в этом году ранее;

- дата получения, размеры, удержания дохода.

Нулевыми могут быть показатели:

- декларация УСН;

- 6-НДФЛ;

- 4-ФСС;

- расчет страховых взносов.

Даже при нулевых показателях некоторые виды отчётности остаются актуальными. Сюда можно отнести ежегодный финансовый отчет юрлица, ежемесячные данные о застрахованных лицах, данные о страховом стаже, сведения о трудовой деятельности зарегистрированного лица по факту приема, перевода или увольнения сотрудника.

Заполнение отчётности 6 НДФЛ — это не только обязательство перед государством. Это забота о собственной репутации, доверии со стороны партнёров и клиентов.

- Заявление на возврат НДФЛ в 2024 году

- Страховые взносы в 2024 году

- Оплата больничного листа в 2024 году

Штрафы по 6-НДФЛ в 2024 году

Штрафные санкции за не сдачу или несвоевременное предоставление отчёта не изменились. Юридическое лицо, от которого не была в срок получена заполненная форма 6 НДФЛ, столкнётся с двумя последствиями:

Штрафом в размере 1 тысяча рублей, который будет увеличиваться ещё на тысячу за каждый месяц просрочки – не важно, прошёл ли он целиком, или компания опоздала всего на пару дней.

Блокировка счетов компании в течение 10 дней после окончания срока подачи документов.

Ответственность наступает и за ошибки в предоставленном документе. Размер штрафа в таком случае – 500 рублей за каждый отчёт с ошибкой. Чаще всего предприниматели сталкиваются с таким наказанием, если умышленно завышают или занижают суммы выплат, но иногда причиной становится и банальная ошибка при заполнении даты в строчках с 100 по 120.

Первый вариант особенно заметен – налоговая служба в обязательно порядке сравнивает поданные данные с МРОТ и средними показателями зарплат в регионе, так что если выплаченная сумма окажется существенно ниже, начнётся вопросы, уточнения и разбирательства.

Если ошибка закралась в отчёт по неосторожности, а не по злому умыслу, можно подать заявление на уменьшение штрафа. Для этого должно соблюдаться несколько условий:

- сумма налога согласно отчёту не меньше той, которую работодатель обязан был заплатить;

- права физических лиц не нарушены;

- бюджет не понёс никаких потерь в результате неточности.

Впрочем, если ошибка была обнаружена до того, как налоговая служба указала на это самостоятельно, штрафа и вовсе можно избежать. Для этого нужно в срочном порядке сформировать уточнённый расчёт и направить его в ФНС.

Чтобы показать сотрудникам, что документ является уточнением к основному отчёту, важно сделать пометку на титульном листе и прописать номер корректировки. Если в основном отчёте присутствовало приложение в виде справки, но она была заполнена корректно, направлять уточнённую версию документа можно без приложений

В некоторых случаях он может распространяться и на должностных лиц организации – им придётся заплатить от 300 до 500 рублей. А вот электронный вариант без последствий может подать любой предприниматель, даже если сотрудник в компании всего один.

Куда сдавать 6-НДФЛ?

Электронную форму можно направить через личный кабинет – для этого понадобится сделать верифицированную электронную подпись, если ещё нет. Компании, которые подают документ в бумажном виде, должны отправить его по адресу налогового органа по месту осуществления деятельности.

Если филиалов несколько, и они расположены в разных местах – допускается направить отчётность в разные отделения налоговой службы.

Так, к примеру, если главный офис компании находится в Москве, а филиалы и отделения работают также в других регионах, каждый сегмент организации обязан направить отчётность в ту налоговую службу, которая работает по месту осуществления деятельности.

Однако собственник бизнеса в праве сделать и другой выбор. В таком случае можно будет подать всю документацию в одно отделение – например, то, которое тоже находится в Москве, если руководителю будет так удобнее.

Штраф за не предоставления отчетности по 6-НДФЛ

Как и для других отчетов, предусмотренных законодательством, для этого также предусмотрена ответственность при срыве сроков подачи, или если был нарушен порядок заполнение 6-НДФЛ.

Если бланк так и не был подан в налоговую службу, то взимается штраф в сумме 1000 руб. по каждому месяцу просроченного срока. При этом он назначается даже за неполный месяц.

Еще один вид ответственности — несоблюдение формы, в которой нужно сдавать отчет. Если налогоплательщик отправил в инспекцию 6-НДФЛ в недействующем формате, то ему грозит штраф в 200 руб. по каждому сданному неверно таким образом отчету.

НК включает в себя наказание за сдачу отчета, в котором умышленно или случайно были указаны неверные или искаженные сведения. Размер наказания за такой проступок составляет 500 руб. по каждому документу, в котором была допущена ошибка.

Чтобы избежать подобного рода нарушений, желательно при оформлении отчета применять 6-НДФЛ инструкция по заполнению, а непосредственно документ подготавливать с использованием специальных компьютерных программ, которые позволяют избежать большинства ошибок.

Если в отчете была допущена ошибка, но организация ее обнаруживает сама, до момента проверки инспектором, и сдает корректирующий отчет, то она освобождается от такого рода наказания.

бухпроффи

Важно! Если с определенной даты подачи декларации прошло 10 дней, а она так и не была сдана, инспекция наделена правом в этом случае приостанавливать операции по расчетному счету

Образец, как правильно оформить 6 НДФЛ для 2024 года

Для удобства работы с документом ФНС предоставляет шаблон — образец написания, который можно скачать с официального сайта Федеральной Налоговой Службы. При заполнении 6 НДФЛ необходимо учитывать структуру декларации, она состоит из титульного листа, разделов 1, 2 со строками. Каждый из них имеет особые требования по оформлению.

Чтобы избежать ошибок, а также ускорить процесс заполнения, рекомендуется заранее подготовить все необходимые документы, информацию

Ниже некоторые из основных пунктов, на которые следует обратить внимание при подаче 6 НДФЛ для 2024 года

Титульный лист:

- наименование фирмы;

- ИНН, КПП;

- период, место отправки отчёта.

Раздел 1:

- данные за первый квартал, за 9 месяцев 2024 года;

- обобщенная информация о размерах доходов, возвращенном НДФЛ;

- размер не возвращенного налога (если такой был);

- данные за все отчетные периоды текущего года, предоставляют нарастающим итогом.

Раздел 2:

- сведения за определенный квартал без учета тех периодов, за которые отчитывались в этом году ранее;

- дата получения дохода;

- размеры и удержания дохода.

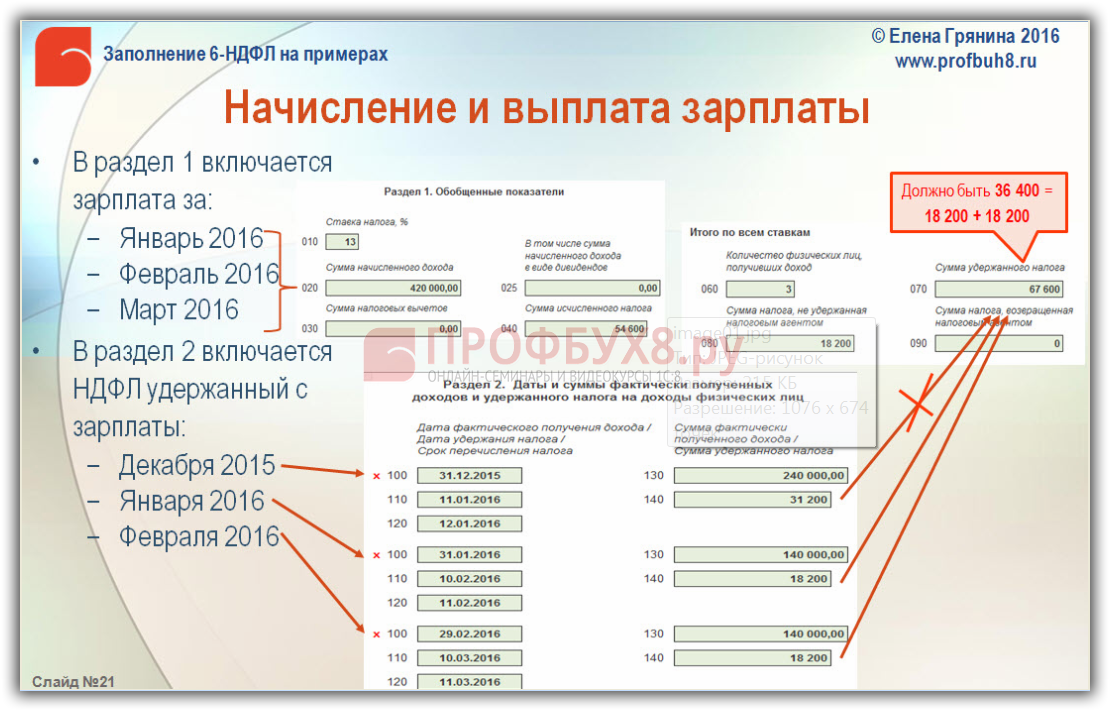

Заполняем раздел 2 отчета 6-НДФЛ

Раздел 2 нужно заполнить так:

- в поле 100 — ставка налога, с применением которой исчислены суммы налога.

- в поле 105 — КБК по налогу.

- в поле 110 — общая сумма начисленного дохода;

- в поле 111 — общая сумма начисленного дохода в виде дивидендов;

- в поле 112 — общая сумма начисленного дохода по трудовым договорам (например, премия, компенсация за неиспользованный отпуск, выплаты, имеющие социальный характер и др.);

- в поле 113 –общая сумма начисленного дохода по гражданско-правовым договорам;

- в поле 115 – обобщенная по всем высококвалифицированным специалистам сумма дохода из строк 112 и 113 по трудовым и гражданско-правовым договорам;

- в поле 120 — общее количество физлиц, которым в отчетном периоде начислен облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же работника, количество физлиц не корректируется;

- в поле 121 — общее количество высококвалифицированных специалистов, которым вы в отчетном периоде начисляли доходы;

- в поле 130 — общая сумму вычетов, уменьшающих доход;

- в поле 140 – общая сумму исчисленного налога;

- в поле 141 – общая сумму исчисленного налога на доходы в виде дивидендов;

- в поле 142 – обобщенная по всем высококвалифицированным специалистам сумма исчисленного НДФЛ с начала года;

- в поле 150 – общая сумму фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога;

- в поле 155 – сумма налога на прибыль, подлежащая зачету в соответствии с пунктом 3.1 статьи 214 Налогового кодекса;

- в поле 160 — общая сумма удержанного налога;

- в поле 170 — общая сумма налога, не удержанная налоговым агентом;

- в поле 180 — общая сумма налога, излишне удержанная налоговым агентом;

- в поле 190 — общая сумма налога, возвращенная налоговым агентом.

В продолжении приведенного примера раздел 2 нужно заполнить так:

Кто и в какие сроки должен сдать отчёт по 6-НДФЛ?

Подавать отчёт 6-НДФЛ обязаны все налоговые агенты. Закон касается любых юридических лиц, в штате которых есть хотя бы один сотрудник. Налоговыми агентами могут считаться как индивидуальные предприниматели, так и крупные организации с большим штатом работников.

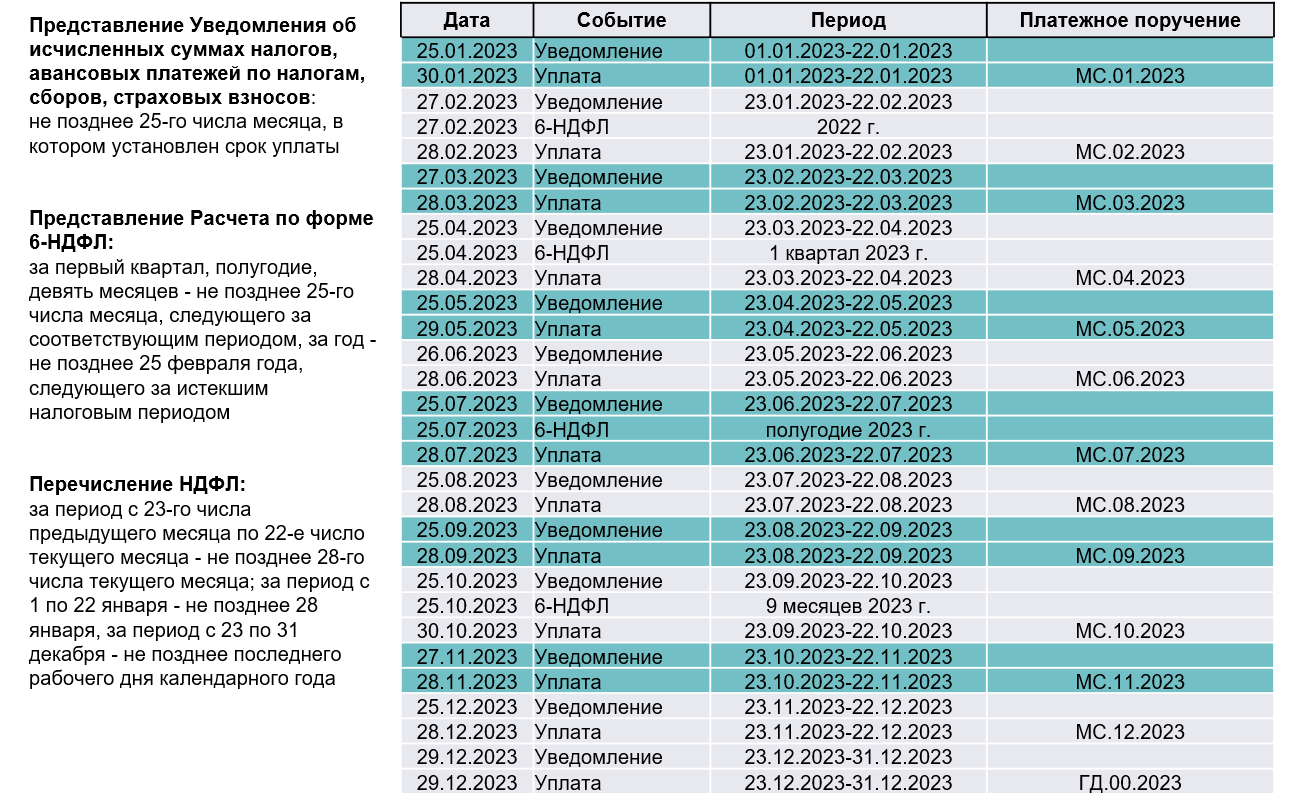

Крайним сроком для перечисления средств становится 28 число каждого месяца – до этого момента нужно успеть оплатить налог, начисленный за период с 23 числа прошлого месяца по 22 число текущего. Однако даже в том, до какого числа сдавать 6 НДФЛ, есть свои нюансы.

Касаются они оплаты НДФЛ в январе и декабре, поскольку месяцы находятся на рубеже календарного года:

- НДФЛ за период с 23 по 31 декабря должен быть закрыт в последний рабочий день календарного года;

- налог, начисленный с 1 по 22 января, должен быть закрыт до 28 января.

В том случае, если крайний срок оплаты какого-то налога придётся на нерабочий день, можно перенести срок оплаты и внести деньги сразу после выхода на работу. Просроченным такой платёж считаться не будет.

Отчётность о сумме налогов должна подаваться каждым юридическим лицом ежемесячно. Так к дате выплаты сотрудники налогового органа будут знать, какую сумму нужно списывать, чтобы покрыть НДФЛ. Срок сдачи готовой 6 НДФЛ – 5 число месяца следующего за тем, когда была выплачена заработная плата и списаны налоги.

Если за текущий период не было произведено никаких выплат сотрудникам, а, следовательно, и удержано налогов, отчёт можно не направлять.

Образец заполнения 6 НДФЛ за 3 квартал 2023 года

Образец заполнения 6 НДФЛ за 3 квартал 2023 года составлен на основе следующих данных:

На предприятии трудится 5 человек по трудовым договорам. В Ⅲ квартале предприятие начисляло и выплачивало доходы физическим лицам по ставке 13%.

Заработная плата каждого сотрудника составляет 50 т.р рублей в месяц. Налоговые вычеты никому из сотрудников не положены.

В примере заполнения 6-НДФЛ за Ⅲ квартал 2023 года используем следующие данные, которые приведены ниже:

Доход всех работников за месяц: 5 чел. х 50 000 руб. = 250 000 руб.

Доход всех сотрудников за 9 месяцев: 250 000 руб. х 9 мес. = 2 250 000 руб.

Титульный лист

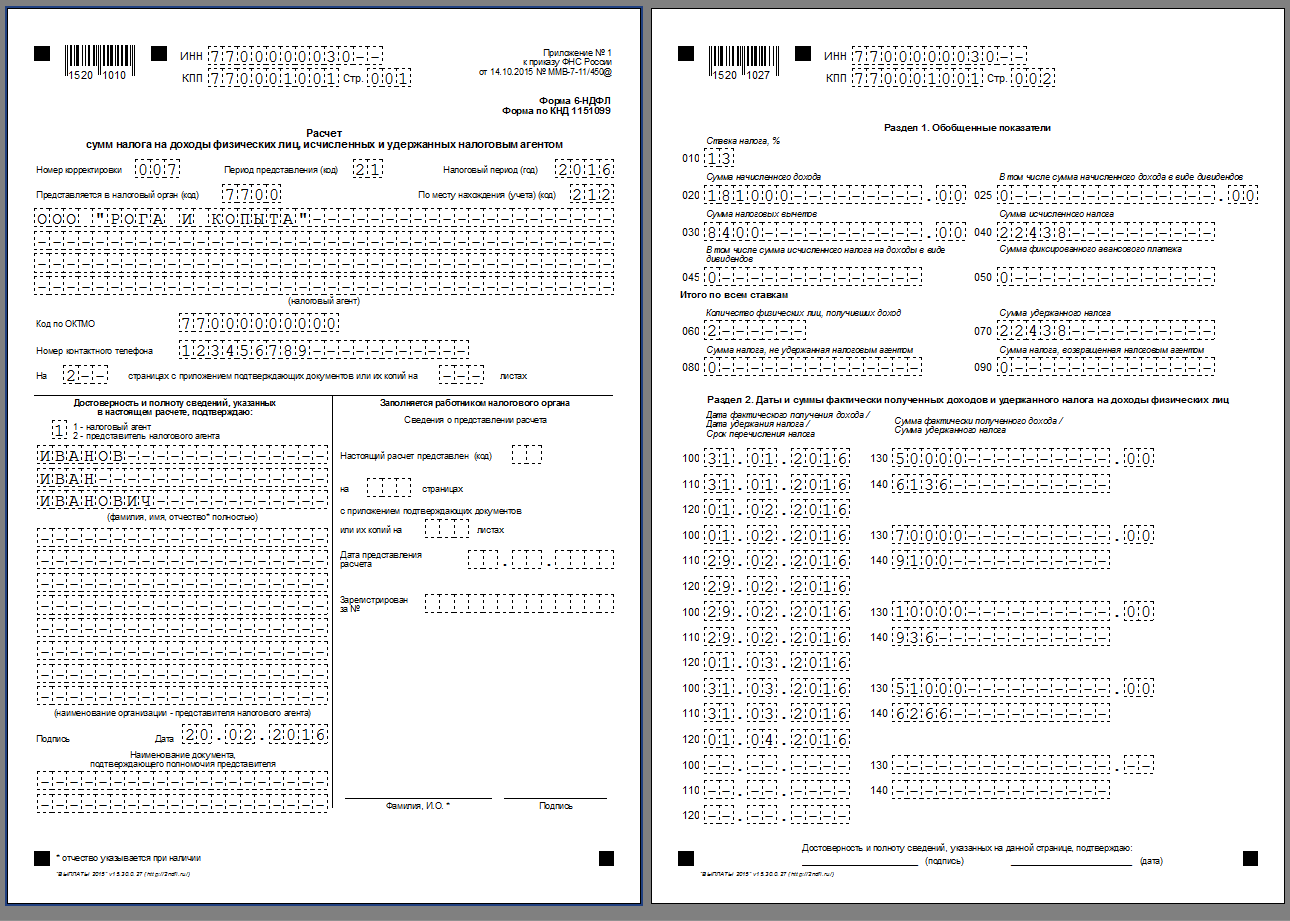

На титульном листе указываем код отчетного периода. Перечень кодов приведен в Приложении 1 к Порядку заполнения. За Ⅲ квартал указывается код «33».

В графе «Календарный год» указываем «2023».

Коды по месту нахождения приведены в Приложении 2 к Порядку заполнения. Для ИП предназначен код «120». Когда ИП сдает отчет по месту осуществления деятельности, то используется код «320». Организация, которая отчитывается по месту нахождения, указывает код — «214». Если отчитывается обособленное подразделение организации, то используется код по месту учета обособленного подразделения — «220».

Название организации указывают в сокращенном варианте, согласно учредительным документам. Если сокращенное наименование отсутствует, то указывается полное наименование.

Код ОКТМО (муниципального образования) и номер телефона налогоплательщика заполняются в соответствующих графах. Как требует утвержденный приказом ФНС порядок заполнения отчета 6-НДФЛ, указывают код того муниципального образования, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (зарплату и премии) как головная организация, так и ее подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО

Раздел 1

В разделе 1 показываем суммы удержанного НДФЛ.

Заполнения Раздела 1 производится следующим образом:

- В стр. 010 указывается КБК налога,

- в стр. 020 – удержанная сумма налога за 3 месяца отчетного периода ( в нашем случае 5 чел х 50 000 руб х 3 месяца х 13% = 97 500 руб.)

- поле 021 — удержанный налог по срокам перечисления с 23.06.2023 по 22.07.2023;

- поле 022 — удержанный налог по срокам перечисления с 23.07.2023 по 22.08.2023;

- поле 023 — удержанный налог по срокам перечисления с 23.08.2023 по 22.09.2023;;

- поле 024 — заполняется только в расчете за год.

Срок перечисления налога на счет ЕНС — не позднее 28-го числа месяца, в котором произошло удержание. В каждом месяце квартала удерживали по 32 500 руб. (97 500 руб. / 3 мес.). Тогда каждую такую сумму вписываем в ту строку, которая соответствует сроку перечисления.

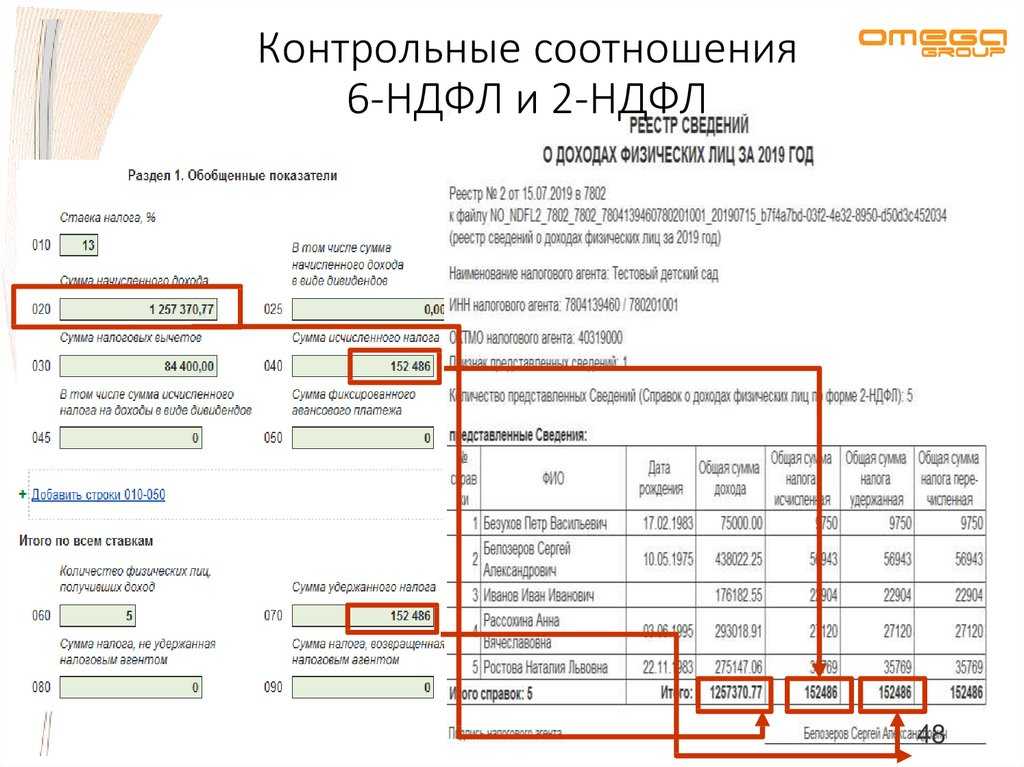

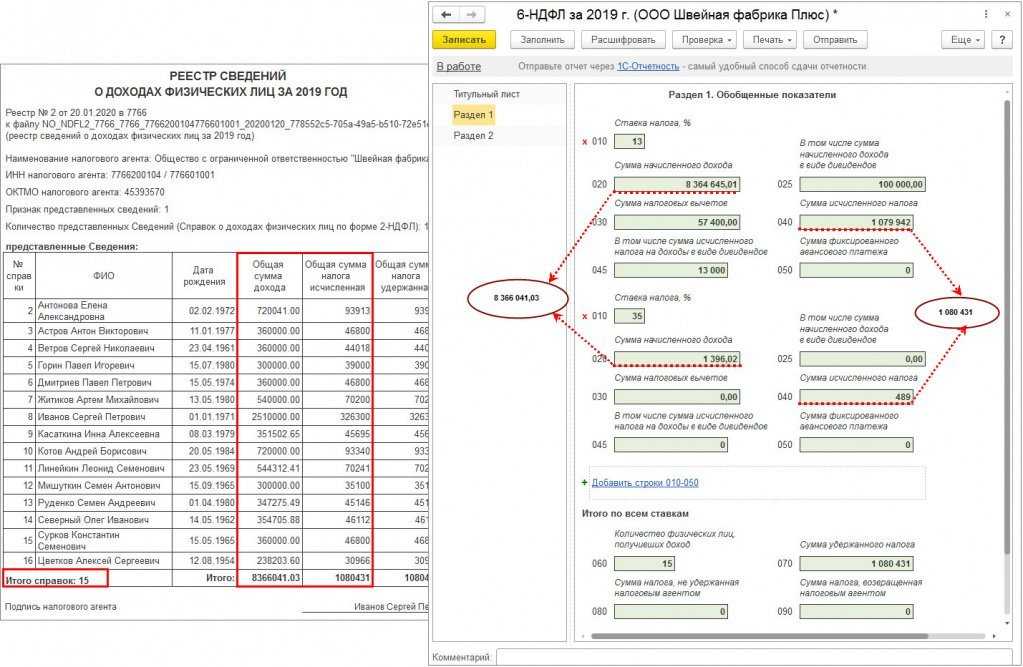

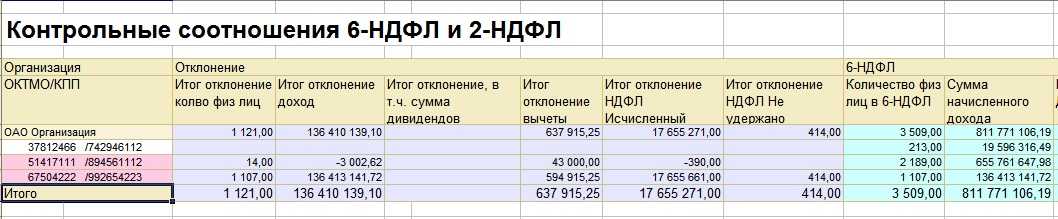

Если возникает вопрос, как вычислить сумму удержанного налога в 6-НДФЛ, необходимо суммировать налог со всех доходов, выплаченных работникам в отчетном периоде.

Если удержание НДФЛ проводилось по разным ставкам, то разделов 1 будет несколько – по количеству применяемых ставок налога.

Раздел 2

В 2023 году действует повышенная ставка 15% для доходов свыше 5 млн рублей в год. В примере рассмотрена стандартная ставка НДФЛ — 13%. В случае исчисления налога по разным ставкам для каждой ставки будут формироваться те данные, которые относятся только к указанной ставке НДФЛ.

В разделе 2 налоговый агент должен указать ставку, по которой произведен расчет налога (стр. 100) и КБК. Данные по строкам раздела отражаются нарастающим итогом с начала года: сумма начисленных доходов всех физических лиц (стр. 110), в т.ч. по дивидендам (стр. 111), по наемным работникам (стр. 112) и договорам ГПХ (стр. 113). В стр. 120 указывается общее количество физических лиц, которым начислялись доходы.

В строке 110 указывается общая сумма заработной платы работников за январь-сентябрь и все полученные в 2023 году отпускные, больничные и другие доходы, без уменьшения на налог и вычеты.

Величина вычетов отражается по стр. 130, она не может быть больше значения по стр. 110.

В стр. 140 отражается исчисленный налог, в т. ч. по дивидендам (стр. 141). Показатель (с учетом округлений) можно проверить, умножая сумму доходов за минусом вычетов на ставку по стр. 100.

В нашем случае это 2250000 руб. х 13% = 292 500 руб.

В стр. 150 отражается аванс по НДФЛ .

В стр. 160-180 указываются данные об удержании налога агентом. В стр. 190 – сумма возвращенного агентом налога.

Листов с разделом 2 в 6-НДФЛ будет несколько, если налог исчислялся по разным ставкам. Стоит учитывать также, что в 2023 г. НДФЛ с доходов до 5 млн. руб. (по ставке 13%) и свыше 5 млн. (по ставке 15%) перечисляются на разные КБК.

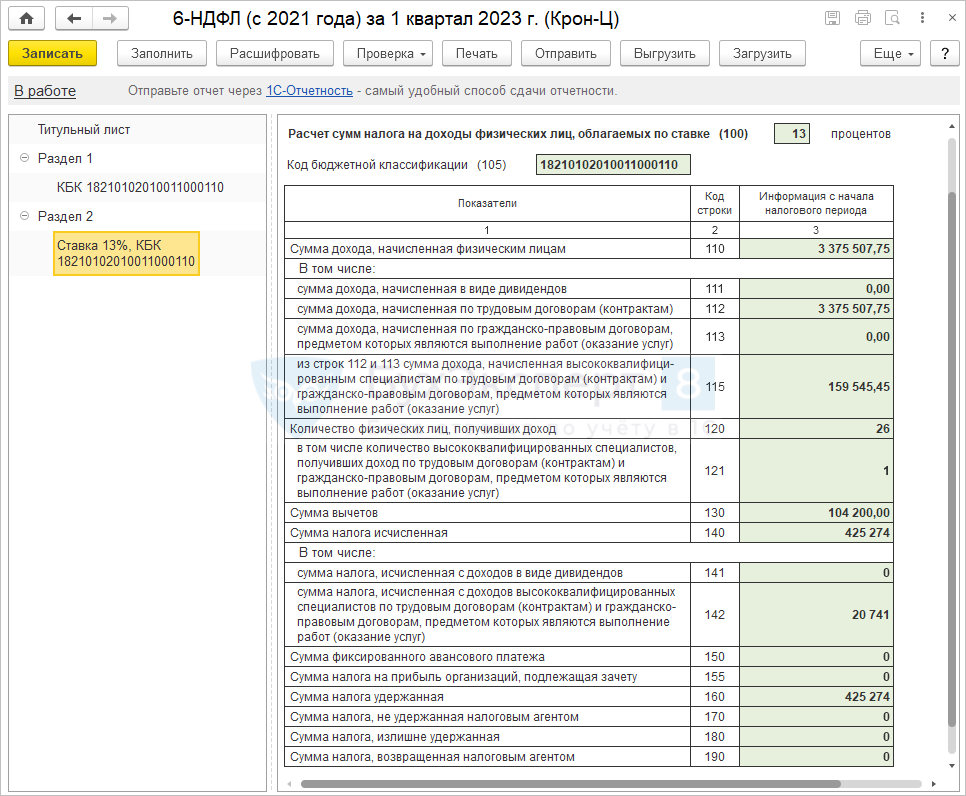

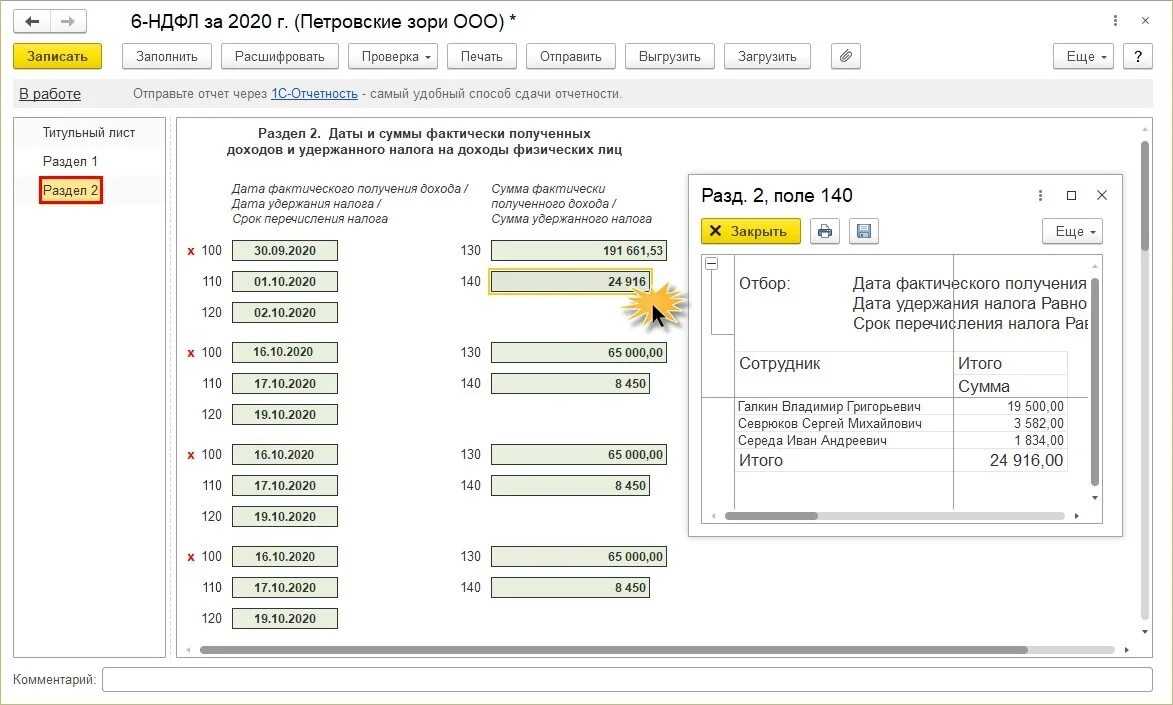

Расчет по форме 6-НДФЛ за I квартал 2023 года в «1С:Зарплате и управлении персоналом 8» ред. 3

Начиная с версии 3.1.23.357 и 3.1.24.212 в программе «1С:Зарплата и управление персоналом 8» обновлена редакция формы и формат электронного представления расчета 6-НДФЛ с 2023 года.

Для корректного формирования отчета в программе необходимо ввести сведения о праве на налоговые вычеты (стандартные, профессиональные, имущественные, социальные, авансовые платежи по НДФЛ), отразить все доходы, полученные физическими лицами за налоговый период, а также рассчитать и учесть суммы налога.

Внимание! В настоящий момент для создания отчета 6-НДФЛ в программе «1С:Зарплата и управление персоналом 8» ред. 3 применяется форма с наименованием «6-НДФЛ (с 2021 года)»

Редакция этого отчета поддерживает изменения законодательства.

Для создания отчета следует воспользоваться сервисом 1С-Отчетность (рис. 1).

Рис. 1. Новая редакция формы 6-НДФЛ в программе «1С:Зарплата и управление персоналом 8» ред. 3

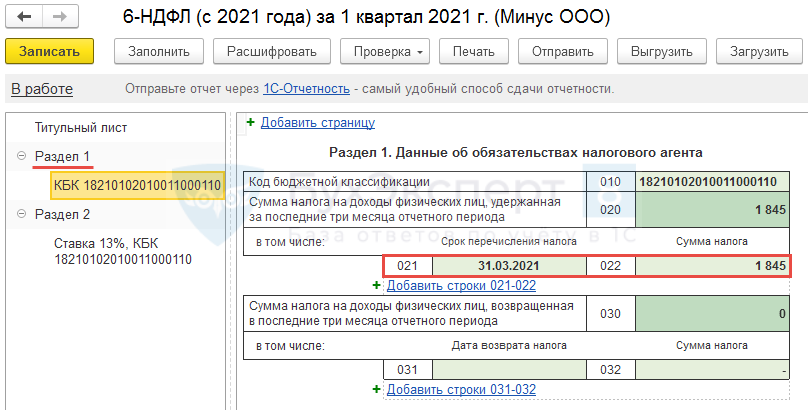

В Разделе 1 Данные об обязательствах налогового агента за I квартал 2023 года строки 021-024 (рис. 2) будут заполняться так:

-

Строка 021 – за период с 1 января по 22 января;

-

Строка 022 – за период с 23 января по 22 февраля;

-

Строка 023 – за период с 23 февраля по 22 марта;

-

Строка 024 – заполняется только в отчете 6-НДФЛ за 2023 год.

Рис. 2. Раздел 1 новой формы 6-НДФЛ в программе «1С:Зарплата и управление персоналом 8» ред. 3

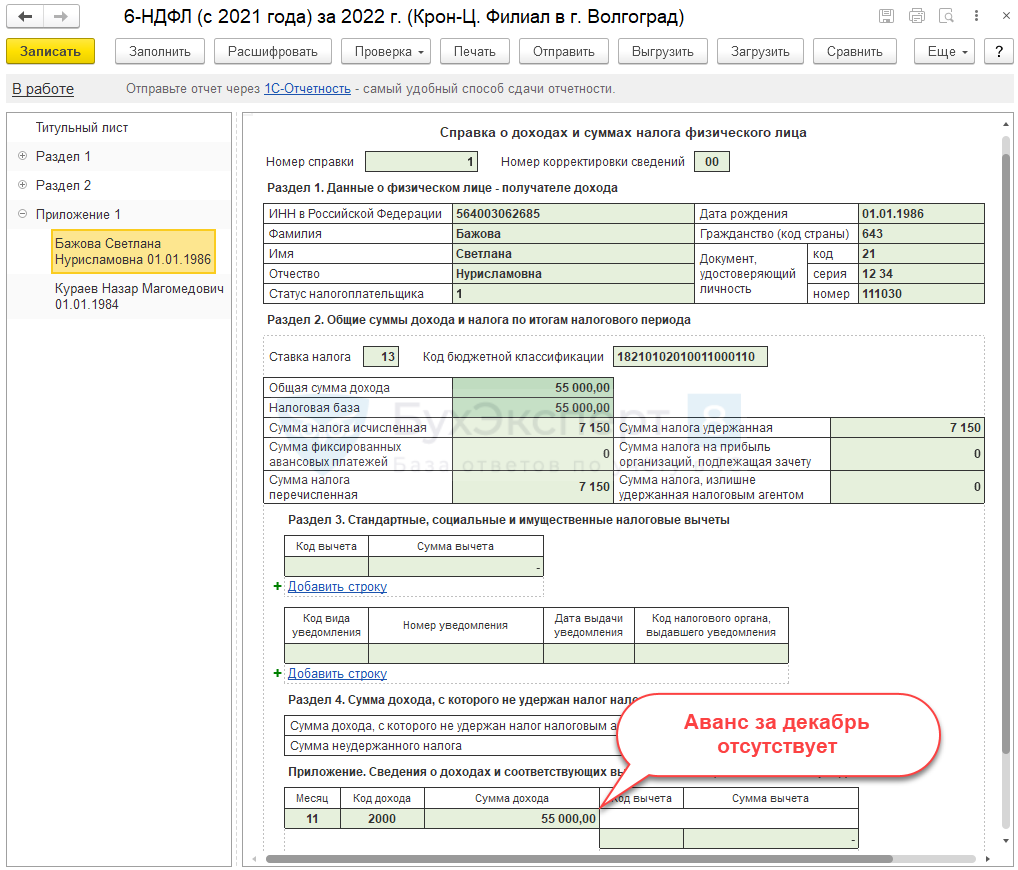

Пример

У сотрудника А.В. Базина установлен оклад в размере 65 000 руб., а также есть право на применение стандартного вычета на первого ребенка в возрасте до 18 лет. Аванс в организации «Крон-Ц» выплачивается 20-го числа, а зарплата – в начале следующего месяца, 5-го числа.

20 января 2023 года будет проведен документ Начисление за первую половину месяца и его выплата. По суммам, начисленным с 1 по 22 января 2023 года, будет подано уведомление до 25 января 2023 года и произведена уплата налога до 28 января 2023 года (30 января 2023 года). Сумма удержанного налога будет отражена по строке 021 Раздела 1 новой формы 6-НДФЛ (рис. 3).

Рис. 3. Заполнение Раздела 1 расчета 6-НДФЛ (с 2021 года) за I квартал 2023 года в программе «1С:Зарплата и управление персоналом 8» ред. 3

31 января 2023 года будет проведен документ Начисление зарплаты и взносов за январь 2023 года, который выплатят 3 февраля 2023 года (5 февраля – выходной), а 20 февраля 2023 года будет проведен документ Начисление за первую половину месяца и его выплата. По суммам, начисленным с 23 января по 22 февраля, будет подано уведомление до 25 февраля 2023 года и произведена уплата налога до 28 февраля 2023 года. Сумма удержанного налога будет отражена по строке 022 Раздела 1 новой формы 6-НДФЛ (рис. 4).

Рис. 4. Заполнение Раздела 1 расчета 6-НДФЛ (с 2021 года) за I квартал 2023 года в программе «1С:Зарплата и управление персоналом 8» ред. 3

28 февраля 2023 года будет проведен документ Начисление зарплаты и взносов за февраль 2023 года, который выплатят 3 марта 2023 года (5 марта – выходной), а 20 марта 2023 года будет проведен документ Начисление за первую половину месяца и его выплата. По суммам, начисленным с 23 февраля по 22 марта, будет подано уведомление до 25 марта 2023 года и произведена уплата налога до 28 марта 2023 года. Сумма удержанного налога будет отражена по строке 023 Раздела 1 новой формы 6-НДФЛ (рис. 5).

Рис. 5. Заполнение Раздела 1 расчета 6-НДФЛ (с 2021 года) за 1 квартал 2023 года в программе «1С:Зарплата и управление персоналом 8» ред. 3

31 марта 2023 года будет проведен документ Начисление зарплаты и взносов за март 2023 года, который выплатят 5 апреля 2023 года. Сумма налога уже отразится в Разделе 1 Расчета 6-НДФЛ за 1-е полугодие 2023 года.

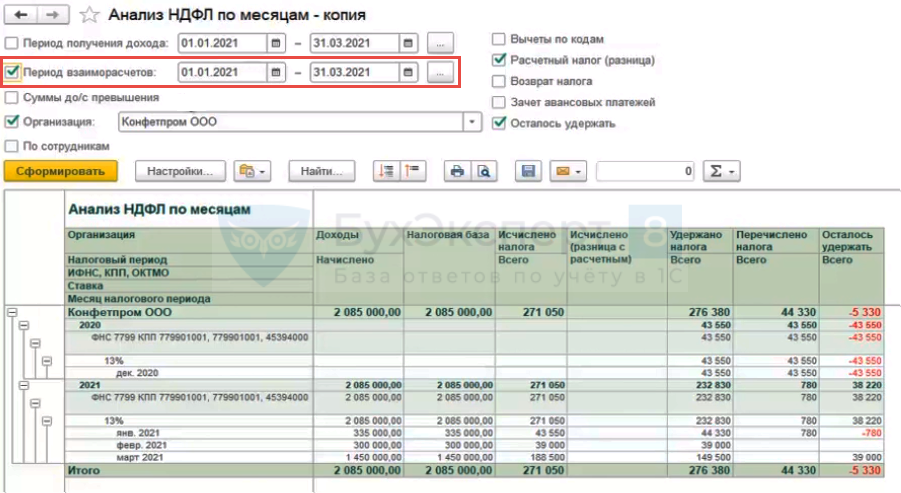

В Разделе 2 расчета 6-НДФЛ за I квартал 2023 года будут заполнены строки: 110, 112, 120, 130, 140 и 160 (рис. 6).

Рис. 6. Заполнение Раздела 2 расчета 6-НДФЛ (с 2021 года) за I квартал 2023 года в программе «1С:Зарплата и управление персоналом 8» ред. 3

Внимание! Стандартный налоговый вычет предоставляется работнику в отношении указанных доходов за январь, февраль и март 2023 года. Для анализа доходов по дате фактического получения дохода используется отчет по налогам и взносам – Сводная справка 2-НДФЛ

Для анализа общей суммы удержанного НДФЛ – Удержанный НДФЛ. Для проверки и анализа данных Раздела 1 расчета 6-НДФЛ используется отчет Проверка разд. 1 6-НДФЛ (с 2021 года)

Для анализа доходов по дате фактического получения дохода используется отчет по налогам и взносам – Сводная справка 2-НДФЛ. Для анализа общей суммы удержанного НДФЛ – Удержанный НДФЛ. Для проверки и анализа данных Раздела 1 расчета 6-НДФЛ используется отчет Проверка разд. 1 6-НДФЛ (с 2021 года).

Обновление формы 6-НДФЛ

ФНС изменила форму расчёта сумм налога на доходы физических лиц (6-НДФЛ) ещё в 2023 году. Это произошло до того, как был принят закон № 539-ФЗ, который обязал компании платить НДФЛ и подавать уведомления дважды в месяц.

Поэтому налоговая служба опубликовала письмо № БС-4-11/15166, в котором приведена новая форма 6-НДФЛ, соответствующая всем требованиям закона, и даны рекомендации по её заполнению. Даже если налоговая не успеет зарегистрировать соответствующий приказ, в конце первого квартала 2024 года нужно подавать расчёт по форме из этого письма.

Сдавать 6-НДФЛ в 2024 году по-прежнему рекомендуется в электронной форме. Подать отчётность на бумаге могут только те компании, которые перечислили средства не более чем 10 физлицам.

Чтобы заполнить актуальную форму 6-НДФЛ и легко отправить данные в ФНС, воспользуйтесь решениями от «Астрал». Модуль 1С-Отчётность подойдёт тем, кто работает в программах «1С:Предприятие» и хочет сдавать документы с помощью привычного сервиса. Продукт Астрал Отчёт 5.0 понравится бухгалтерам, которые сотрудничают с несколькими компаниями и хотят вести их в режиме «одного окна».

Что необходимо указывать в 6-НДФЛ

По Приказу ФНС в 1-ом разделе обновляются следующие строки:

- поле 30 необходимо прописывать общую сумму возвращенного работодателем налога с начала года (ранее подавался за последние три месяца);

- поля 31-34 — это разделение по периодам в соответствии с перечисленными налоговыми суммами.

Второй раздел претерпел большие изменения. В соответствии с обновленной формой заполнение полей будет следующим:

- 110 — указывается количество сотрудников, получавших доходы;

- 131 — заполняется налоговая база (это новая позиция формы);

- 161-164 — отображаются данные относительно удержанного НДФЛ с детализацией по периодам.

Из указанных доходов выделяются сведения о полученных суммах высококвалифицированными сотрудниками, работающими на основании ГПХ. КБК указывается по ставке, которая используется для исчисления сумм налога.

Величина удержанного налога (строка 160) и возвращенная сумма (строка 190) в новой форме расшифровываются таким образом:

- строка 161 и строка 191 — с начала года (1-ое число) до 22-го марта;

- строка 162 и строка 192 — с 23-го числа 1-го месяца до 22-ое число 2-го;

- строка 163 и строка 193 — с 23-го числа 2-го месяца до 22-ое число 3-го;

- строка 164 и строка 194 — с 23-го числа 1-го месяца 3-го квартала до последнего числа отчетного периода.

Также были уточнены дополнительные корректировки. На титульной строке сокращается строка подтверждения достоверности и полноты сведений. По новой форме 6-НДФЛ сдавать отчеты следует уже с 1-го квартала 2024 г.

Куда сдавать

Сдавать 6-НДФЛ необходимо в местную ИФНС. Когда у организации есть филиалы, то им дополнительно можно подавать расчёт в местную налоговую.

Организации с обособленными подразделениями на территории одного муниципалитета могут сдавать расчёт:

- по месту нахождения одного из обособленных подразделений;

- по месту учёта самой организации, если головное и обособленное подразделение находятся в одном муниципалитете.

Определиться с выбором необходимо до начала следующего календарного года. Уведомить о выборе нужно ИФНС, где была регистрация обособленного подразделения.

Когда обособленные подразделения находятся в разных муниципалитетах, то сдавать 6-НДФЛ необходимо по каждому отдельно.

Новый бланк-образец 6 НДФЛ на 2024 год

Из-за изменения срока 6 НДФЛ, некоторые перемены были внесены и в саму форму документа. Помимо поправок в первый раздел, которые уже обсуждались выше, новая строка добавилась и во второй.

В 161 строке должна быть отражена сумма, которую предприниматель обязан зачислить на единый счёт за последние три месяца. В остальном второй раздел, как и правила заполнения, остаются прежними.

Также, говоря о втором разделе, нелишним будет вспомнить нововведения 2023 года, которые до сих пор остаются актуальными. В текущем году в документе появилось несколько новых полей:

- 115 – для выделения только тех доходов, которые приходятся на высококвалифицированных специалистов.

- 121 – выделяет тех же специалистов с высокой квалификацией из общего числа получателей платежей.

- 142 – отдельно обозначает сумму НДФЛ, которая приходится на высококвалифицированных специалистов.

Также была добавлена строка 155, которая имеет отношение к иной тематике. В неё вносится информация о подлежащей зачёту сумме налоговых выплат.

Правила заполнения титульного листа формы также остаются неизменными

Если документация подаётся за подразделения и филиалы компании, важно указать именно их КПП и ОКТМО. А вот ИНН неизменно должен указываться по главному офису организации

При составлении годового отчёта, важно также не забыть о приложении к документу – справке о доходах, которая, по большому счёту, служит аналогом 2-НДФЛ. В ней отражается вся информация о доходах работников и налогах – начисленных, удержанных, возвращённых, или не удержанных в силу определённых причин

Все организации, в которых работает более 10 сотрудников, обязаны подавать отчёт в электронной форме – бумажный документ могут использовать лишь те, у кого работников меньше

Обратите внимание, что штрих-код в электронном документе также будет обновлён с 2024 года

Новый порядок заполнения 6-НДФЛ

НДФЛ по-прежнему рассчитывается и зачисляется с начала налогового периода. Однако согласно изменениям, организации обязаны использовать со следующего года измененную версию декларации. Главные изменения отражены в двух блоках.

Раздел первый:

- строки 020 и 030 переименованы и теперь в них нужно уточнять сумму НДФЛ, подлежащую зачислению или возвращению;

- переименованы 031 ─ «в период удержания налога, соответствующий первому сроку перечисления», 032 «в период удержания налога, соответствующий второму сроку перечисления»;

- добавлена строка 033, в которой уточняют период удержания НДФЛ в третьем сроке зачисления.

Раздел второй теперь называется «Расчет исчисленных и удержанных сумм налога на доходы физических лиц», чье содержание также подкорректировано. К примеру:

- число сотрудников, получивших доход, необходимо уточнять в строке 110, а не 120;

- строка 130 тоже носит новое название ─ «Сумма вычетов и расходов»;

- добавили ячейку 131 для указания налоговой базы с соответствующим наименованием.

Что касается удержанного НДФЛ, указываемого в строке 160, и суммы, которую возвращают налоговые агенты, придется расшифровывать следующим образом с учетом периода:

- с 1-го по 22-ое число первого месяца квартала в ячейках 161 и 191;

- с 23-го числа первого месяца до 22-го числа второго месяца в ячейках 162 и 192;

- с 23-го числа второго месяца до 22 числа третьего месяца в ячейках 163 и 193;

- с 23-го числа до последнего числа 3-го месяца в ячейках 164 и 194.

А вот строчку «Сумма налога перечисленная» вовсе исключили из второго блока.

Срок сдачи декларации остался прежним, поэтому отчитаться по налогам за первый квартал необходимо до 25 апреля 2024 года. Далее аналогично нужно сдавать документ до 25-го числа того месяца, который следует за отчетным кварталом.

Заполнение титульного листа расчета по форме 6-НДФЛ

В верхней части титульного листа в поле КПП указывается код причины постановки на учет по месту нахождения организации либо по месту учета организации по месту обособленного подразделения. В поле ИНН указывается идентификационный номер налогового агента.

По умолчанию считается, что составляется первичный расчет по форме 6-НДФЛ, т. е. представляемый за отчетный период первый раз, поэтому в поле Номер корректировки указывается код . Не допускается заполнение номера корректировки по уточненному расчету без ранее представленного первичного расчета по форме 6-НДФЛ.

-

Поля Отчетный период (код) и Календарный год заполняются автоматически по значению периода, указанного в стартовой форме, и условных обозначений периодов согласно Приложению № 1

к Порядку заполнения расчета. -

В поле Предоставляется в налоговый орган (код) указывается четырехзначный код налогового органа, куда предполагается представить отчетность.

-

Поле По месту нахождения (учета) (код) указывается код места представления расчета налоговым агентом (согласно Приложению № 2 к Порядку заполнения расчета по форме 6-НДФЛ). Например, по месту нахождения обособленного подразделения российской организации указывается код 220, а по месту нахождения российской организации указывается код 214.

-

В поле Налоговый агент указывается сокращенное наименование (в случае отсутствия — полное наименование) организации согласно ее учредительному документу.

-

В поле Форма реорганизации (ликвидация) (код) / Лишение полномочий (закрытии) обособленного подразделения (код) указывается код формы реорганизации (ликвидации) или лишения полномочий (закрытия) обособленного подразделения в соответствии с приложением № 4 к Порядку заполнения расчета, а в поле ИНН/КПП реорганизованной организации / ИНН / КПП лишенного полномочий (закрытого) обособленного подразделения – ИНН и КПП, которые были присвоены организации до ее реорганизации либо до закрытия обособленного подразделения организации (п. 2.1 Порядка заполнения расчета).

-

В поле Код по ОКТМО указывается код ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации. Код ОКТМО указывается в соответствии с редакцией Общероссийского классификатора территорий муниципальных образований ОК 033-2013 (ОКТМО) на момент заполнения расчета.

Такие данные, как ОКАТО, ИНН, КПП и код налогового органа по организациям и их обособленным подразделениям, выделенным на отдельный баланс, указываются в справочнике Организации (ЗУП 3.1: Настройка – Организации, Бухгалтерия 3.0: Главное – Организации). Для структурных подразделений организаций (которые не выделены на отдельный баланс) указываются в справочнике Подразделения (ЗУП 3.1: Настройка – Подразделения, Бухгалтерия 3.0: Главное – Организации — Подразделения).

В программе Бухгалтерия 3.0

можно вести учет заработной платы сотрудников обособленного подразделения, а также перечислять НДФЛ в налоговую по месту регистрации этого подразделения лишь если в информационной базе нет организаций с численностью свыше 60 человек. Для использования этой возможности нужно установить флаг Расчет зарплаты по обособленным подразделениям

в настройках зарплаты, а для обособленного подразделения (из справочника Подразделения) установить флаг Обособленное подразделение и указать сведения о налоговом органе, в котором оно зарегистрировано.

Остальные показатели (наименование налогового агента, телефон, Ф. И. О. подтверждающего достоверность и полноту сведений) заполняются на основании данных справочника Организации.

Если ячейки с какими-либо сведениями о налоговом агенте не заполнены и их невозможно заполнить вручную (не выделены желтым цветом), это означает, что в информационную базу не введены соответствующие данные. В этом случае необходимо добавить нужные сведения, после чего нажать на кнопку Обновить (кнопка Еще – Обновить).

В поле Дата подписи

указывается дата подписи отчета (по умолчанию это текущая дата компьютера).

Ответственность за несдачу 6-НДФЛ

Напомним о штрафах, которые ФНС может выписать за нарушение законодательства в части отчета по 6-НДФЛ. К примеру, если нарушить сроки и не сдать документ вовремя, то организацию могут наказать на 1 000 рублей за каждый полный и неполный месяц с того дня, когда установлена крайняя дата отправки 6-НДФЛ.

Если вина лежит на конкретном сотруднике, который отвечает за отправку декларации, то ему могут назначить финансовую санкцию от 300 до 500 рублей.

Помимо прочего, у налоговой есть полномочия по приостановке операций на расчетном счете. Например, инспекторы вправе запретить электронные перечисления, если расчет не предоставлен на протяжении 20 суток после крайней даты отчета.

Нововведения с 2024 года

По изданному ФНС Приказу работодатель заполняет форму отчетности по налогам на доходы и предоставляет ее в Налоговую службу на основании письменного, а также устного заявления сотрудников. Для исключения ошибок и возврата отчета необходимо соблюдать внесенные ФНС изменения.

В первом разделе необходимо заполнять суммы НДФЛ, которые были исчислены, а также удержаны с начала года. Они вносятся в поля 20, 30. Была изменена детализация возвращенного работодателем налога. Теперь в форме выделено четыре строки, которые соответствуют срокам перечисления НДФЛ в федеральный бюджет:

- 1-ый квартал — возвращенный налог с начала 2024 года по 22-ое марта;

- 2-ой квартал — налог, перечисленный с начала года по 22-ое июня и т.д.

Формирование отчета за 1-ый квартал предполагает указание суммы налогового сбора аналогичным образом — с начала года по 22-ое марта. Затем составляется полугодовой отчет и аналогично остальные два.

Во втором разделе была изменена последовательность имеющихся граф. В самом начале необходимо отобразить количество сотрудников, получивших доход. Полностью были исключены следующие поля:

- 111 — где ранее указывались дивиденды;

- 112 — сумма доходов, полученных по трудовому контракту;

- 113 — доходы по ГПХ;

- 141 — налог по дивидендам.

Была добавлена и новая позиция, которая именуется налоговой базой. Таким образом форма пополнилась дополнительно двумя строками, где будут указываться налоги с удержанных доходов (161-164) и возвращенных (191-194).

В справке также предполагается указание детализированных сумм удержанного, а также возвращенного налога. При этом было исключено поле перечисленных сумм налогов. Данная строка исключена и в самой форме 6-НДФЛ.

Новая форма 6-НДФЛ

Указанные новшества привели к тому, что расчет 6-НДФЛ был обновлен. Действующий ранее бланк не отменили полностью, а лишь изменили в нем Раздел 1 и правила заполнения. Новая форма 6-НДФЛ утверждена приказом от 15.10.2020 № ЕД-7-11/753@ в редакции приказа от 29.09.2022 № ЕД-7-11/881@. Именно по ней нужно формировать расчет в текущем году.

Вот что изменилось в Разделе 1:

- В верхнем левом углу изменился штрих-код. Новый код – 2310 3023. Если на второй странице 6-НДФЛ стоит этот код, значит, для отчетности за периоды 2023 года используется актуальный бланк.

- Строка 020 стала называться иначе: «сумма НДФЛ, подлежащая перечислению за последние 3 месяца расчетного периода». Ранее тут отражалась сумма НДФЛ, удержанная за тот же срок.

- В блоке строк, где нужно отражать суммы НДФЛ, исключили поля для указания дат, ведь теперь эти даты универсальны.

- Самих строк для указания сумм НДФЛ осталось всего четыре, ведь максимальное количество сроков уплаты налога в квартале теперь равно четырем. При формировании отчетности за квартал, полгода и 9 месяцев заполняются три строки, за год – четыре строки.

Других изменений в 6-НДФЛ нет. Ранее заявлялось, что в Разделе 2 появится строка 161 для отражения налога к уплате за последние 3 месяца расчетного периода. Однако это изменение пока не внесли.

Как отчитаться по итогам 2023 года?

Все отчёты за 2023 год сдаются до последнего дня месяца, который наступает после окончания расчётного периода. Таким образом, в 2023 году крайними сроками станут:

- 1 марта для годового отчёта за 2023;

- 4 мая для документов за первый квартал;

- 1 августа для полугодового отчёта;

- 31 октября для отчёта за 9 мес.

Для большей части сроков последним днём становится не обозначенная законом дата, а следующая за ней, поскольку сами даты приходятся на выгодные и праздничные дни. А вот переноса сдачи отчётности за 3 квартал на этот раз не будет – это единственный срок, который приходится на рабочий день.

Аванс также должен быть отражён в форме 6-НДФЛ, однако прописывать его отдельно не нужно, да и выделенной строки под это нет. Прописывая сумму зарплаты сотрудника, включите в неё также ту часть, которую работник получил авансовым платежом.