Какие налоги и взносы входят в состав ЕНП

В состав ЕНП вошли не все налоги, сборы и взносы. Некоторые из них нужно уплачивать как раньше — по отдельным реквизитам.

В составе ЕНП нужно уплачивать:

- налог на прибыль;

- налоги при спецрежимах налогообложения — УСН, АУСН, ПСН, ЕСХН;

- налог на добавленную стоимость (НДС) — кроме НДС при импорте из ЕАЭС;

- имущественные налоги (транспортный и земельный, налог на имущество);

- налог на доход физических лиц (НДФЛ) за сотрудников — кроме НДФЛ с выплат иностранцам на патенте;

- страховые взносы — кроме взносов на травматизм;

- акцизы;

- водный налог;

- налог на добычу полезных ископаемых;

- налог на дополнительный доход от добычи углеводородного сырья;

- налог на игорный бизнес;

- торговые сборы;

- пени, штрафы, проценты.

Как в составе ЕНП, так и по отдельным реквизитам можно платить эти налоги и сборы:

- налог на профессиональный доход (НПД);

- сбор за пользование объектами животного мира;

- сбор за пользование объектами водных биоресурсов.

Нужно платить по отдельным реквизитам:

- НДФЛ с выплат иностранцам, работающим по патенту;

- взносы на травматизм за сотрудников;

- госпошлины, в отношении которых суд не выдал исполнительный документ;

- административные штрафы.

Как с 2023 года заполнять платежки на перечисление ЕНП

- 32 – плательщик – физлицо при осуществлении перевода денежных средств в уплату иных платежей, администрируемых налоговыми органами, в бюджетную систему РФ (за исключением единого налогового платежа), у которого отсутствует ИНН;

- 33 – налогоплательщик-организация, ИП, нотариус, занимающийся частной практикой, адвокат, глава крестьянского (фермерского) хозяйства, представивший в налоговый орган уведомление об исчисленных суммах налогов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ;

- 34 – налогоплательщик–организация, физлицо, ИП, нотариус, адвокат, глава крестьянского (фермерского) хозяйства, составившие распоряжения о переводе денежных средств при перечислении единого налогового платежа, а также при перечислении иных платежей, администрируемых налоговыми органами;

- 35 ‒ таможенный орган (в рамках бесспорного взыскания).

Что входит в единый налоговый платёж

В состав единых налоговых платежей входят несколько видов перечислений:

- налоги и авансовые платежи по ним;

- страховые взносы, за исключением взносов на травматизм;

- сборы, за исключением госпошлин;

- акцизы;

- налоговые пени и штрафы.

Самозанятые имеют право платить налог на профессиональный доход по старым правилам. Использовать новую схему для перевода НПД не обязательно. Сбор за пользование объектами животного мира, водными ресурсами и биоресурсами также можно перечислять как раньше.

Предприниматель может перечислить два ЕНП. Один — на основании норм статьи 45.1 НК РФ как «простое» физическое лицо. Эти средства пойдут на уплату «имущественных» налогов и НДФЛ, указанных в налоговом уведомлении. Второй — на основании норм новой статьи 45.2 НК РФ как предприниматель. Эти средства пойдут на уплату налогов по бизнес-доходам, например, УСН. Объединить эти два перевода в один нельзя.

Для чего нужен единый налоговый платёж

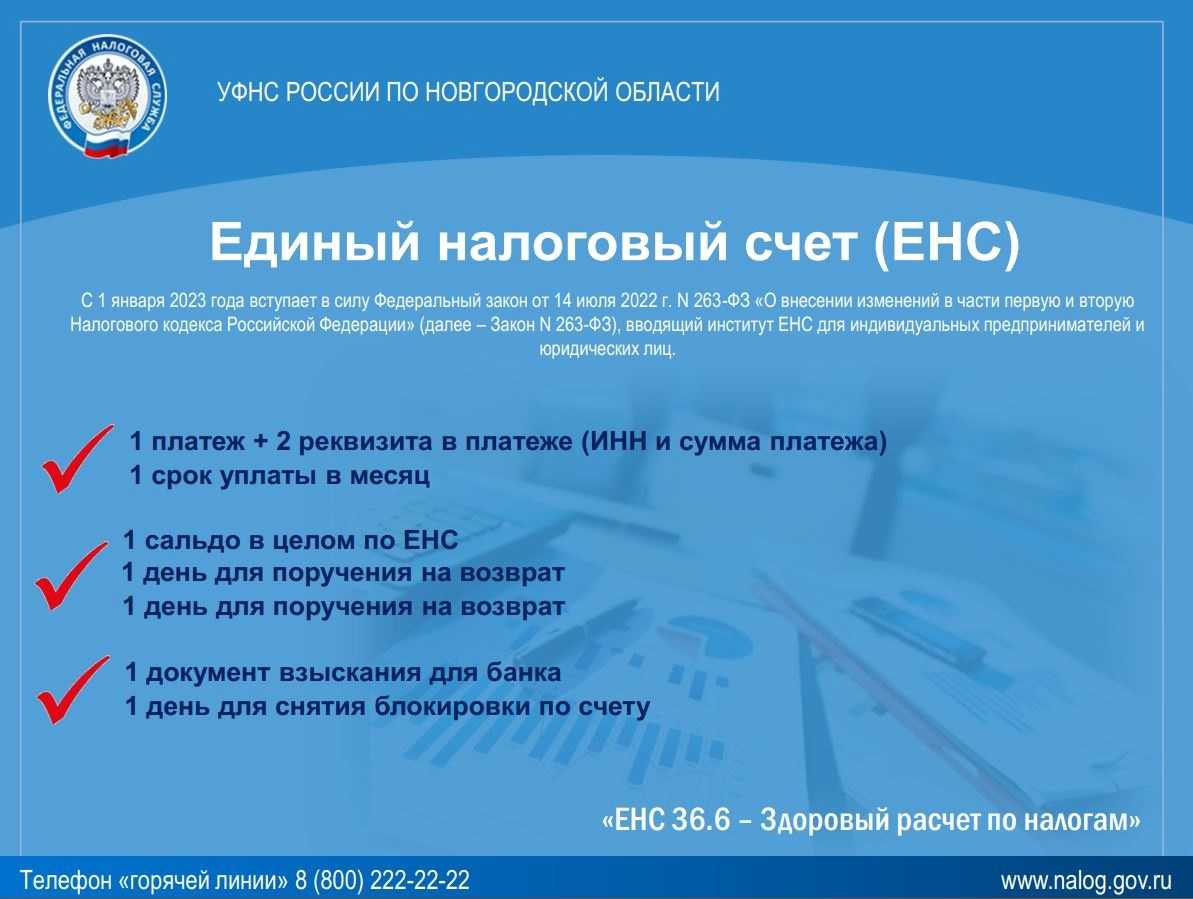

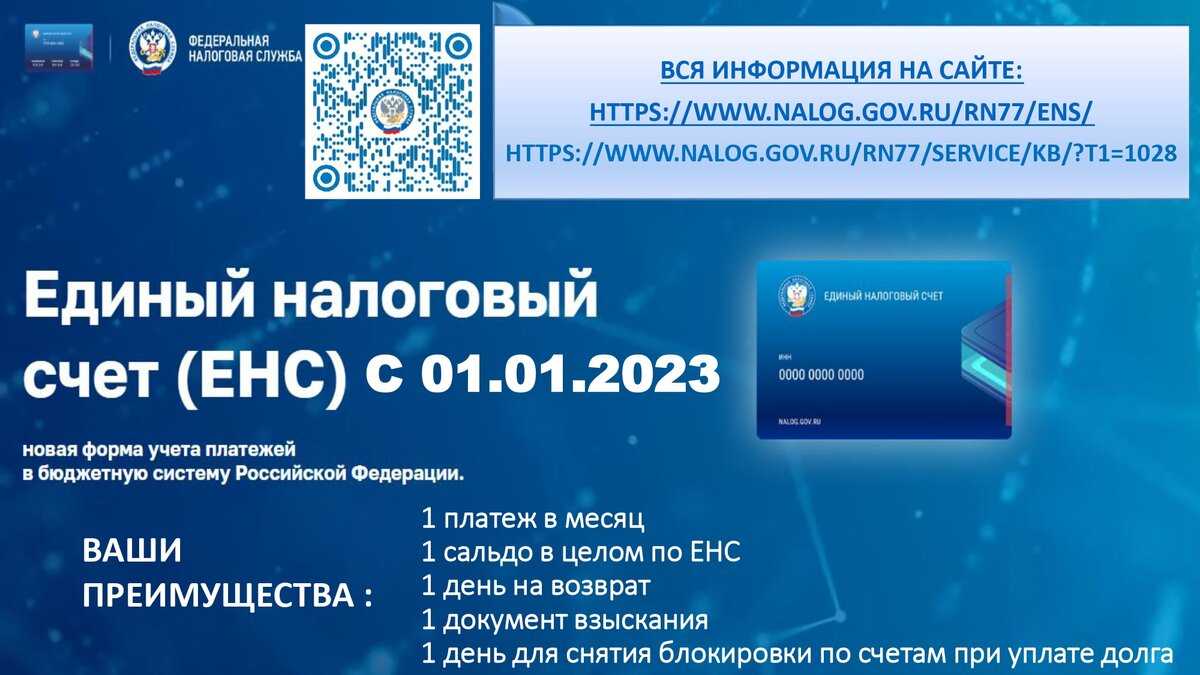

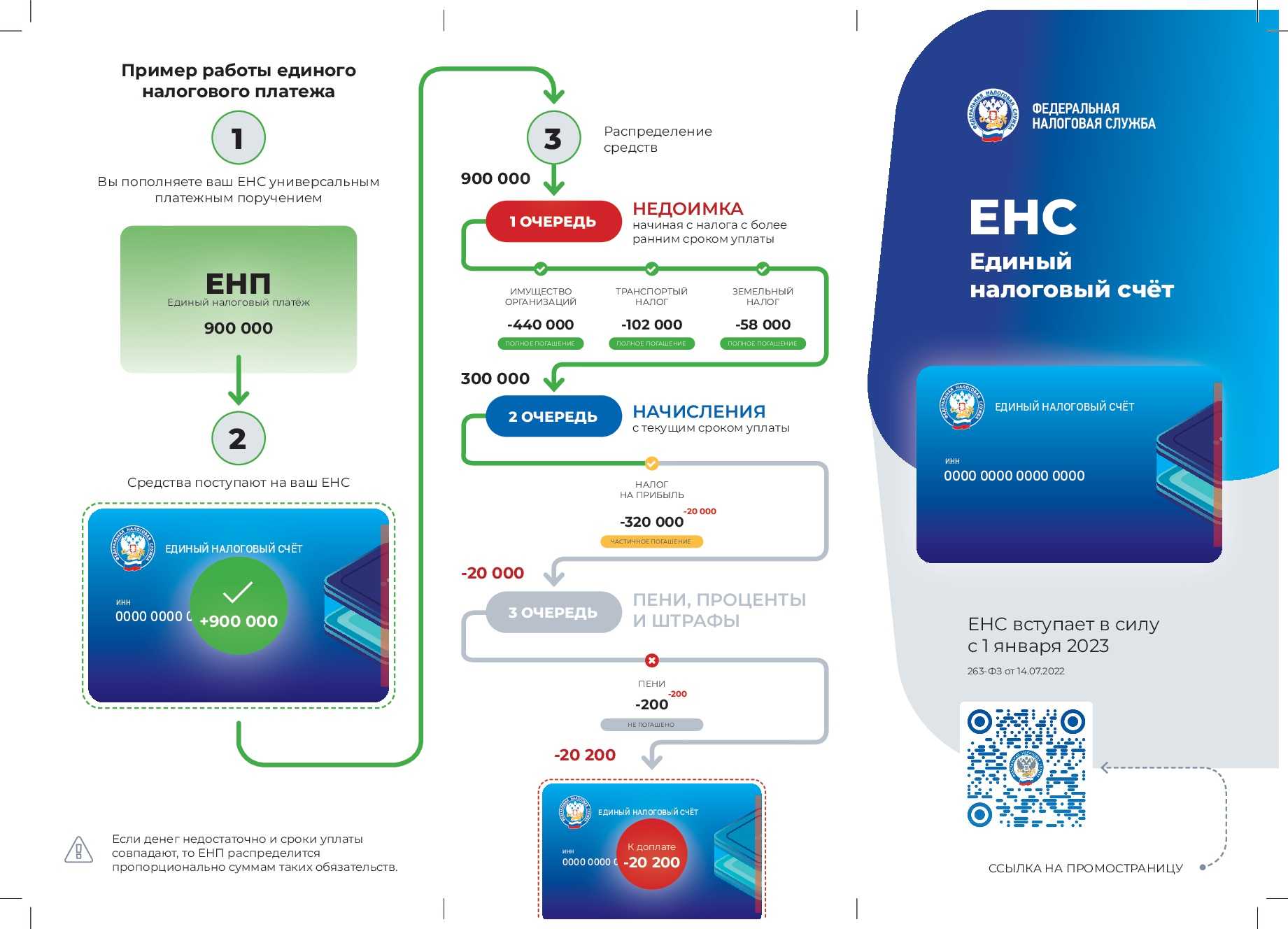

Сейчас налогоплательщику необходимо заполнять платёжное поручение по каждому налогу и взносу. Платёжки содержат множество реквизитов, в которых легко ошибиться. В результате деньги попадают в «невыясненные платежи», и у налогоплательщиков возникает недоимка. Исправить эту ситуацию поможет единый налоговый платёж (ЕНП).

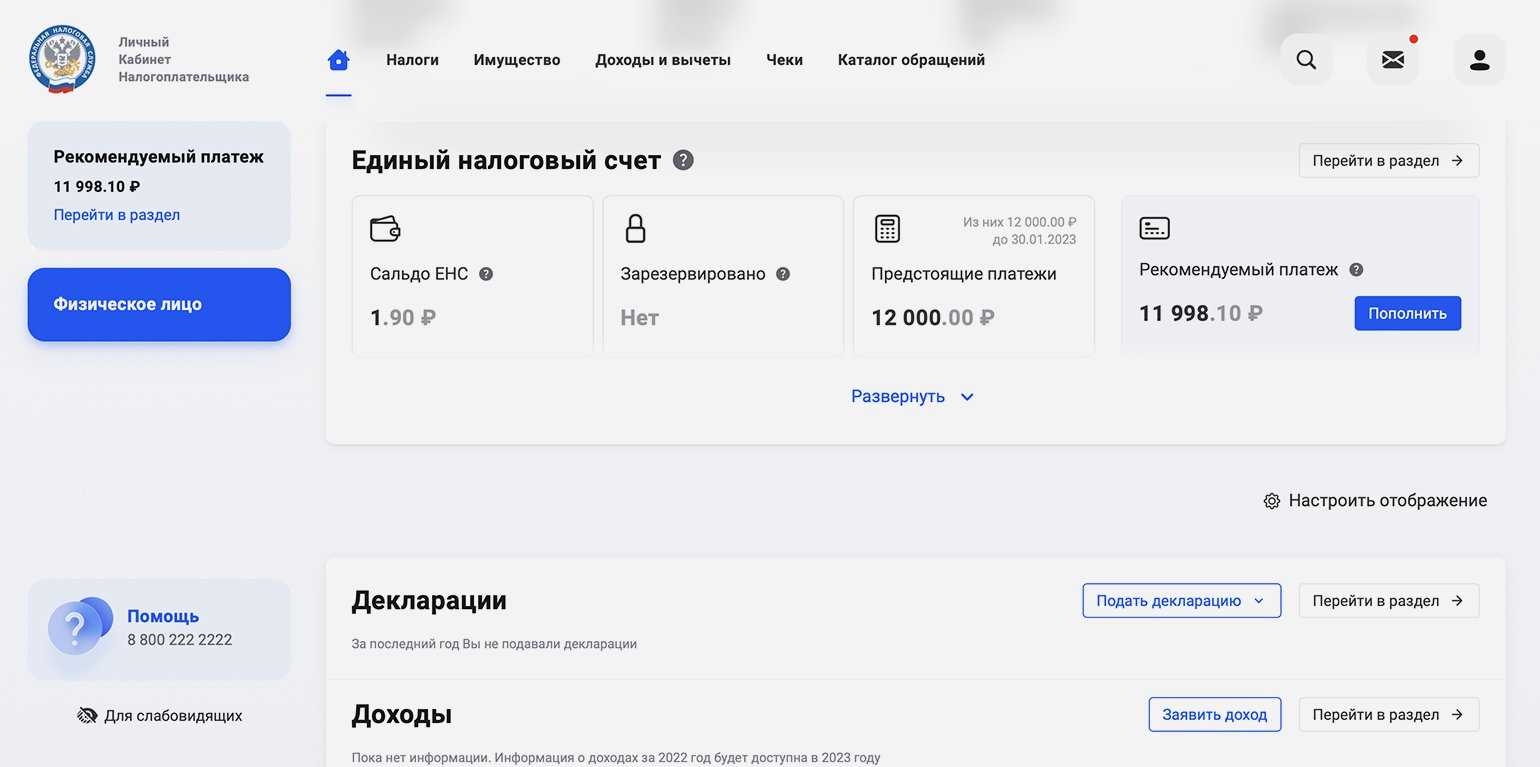

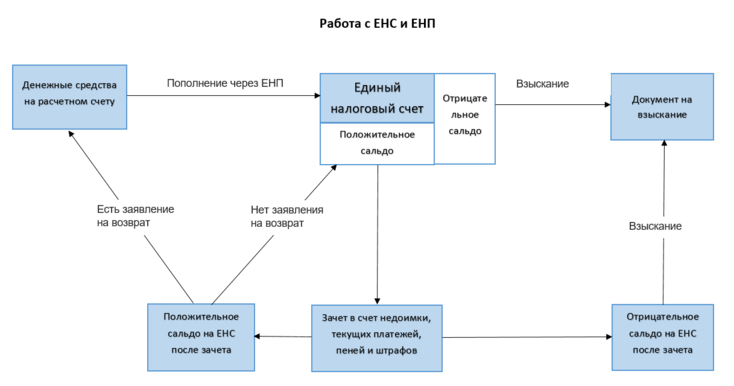

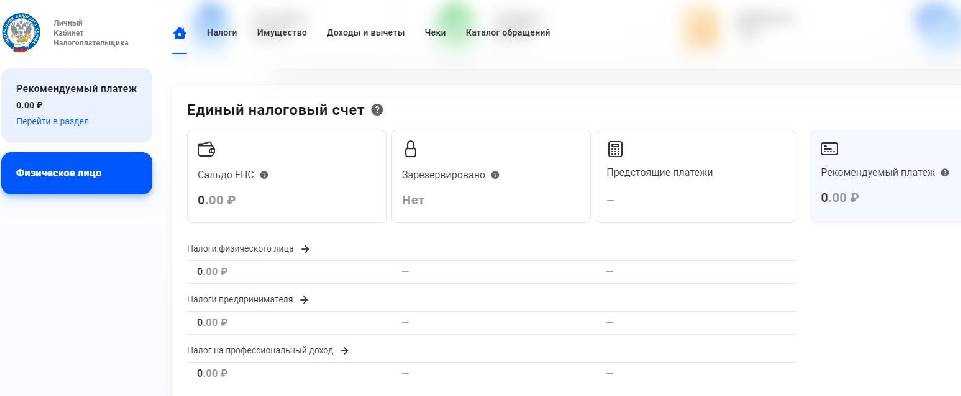

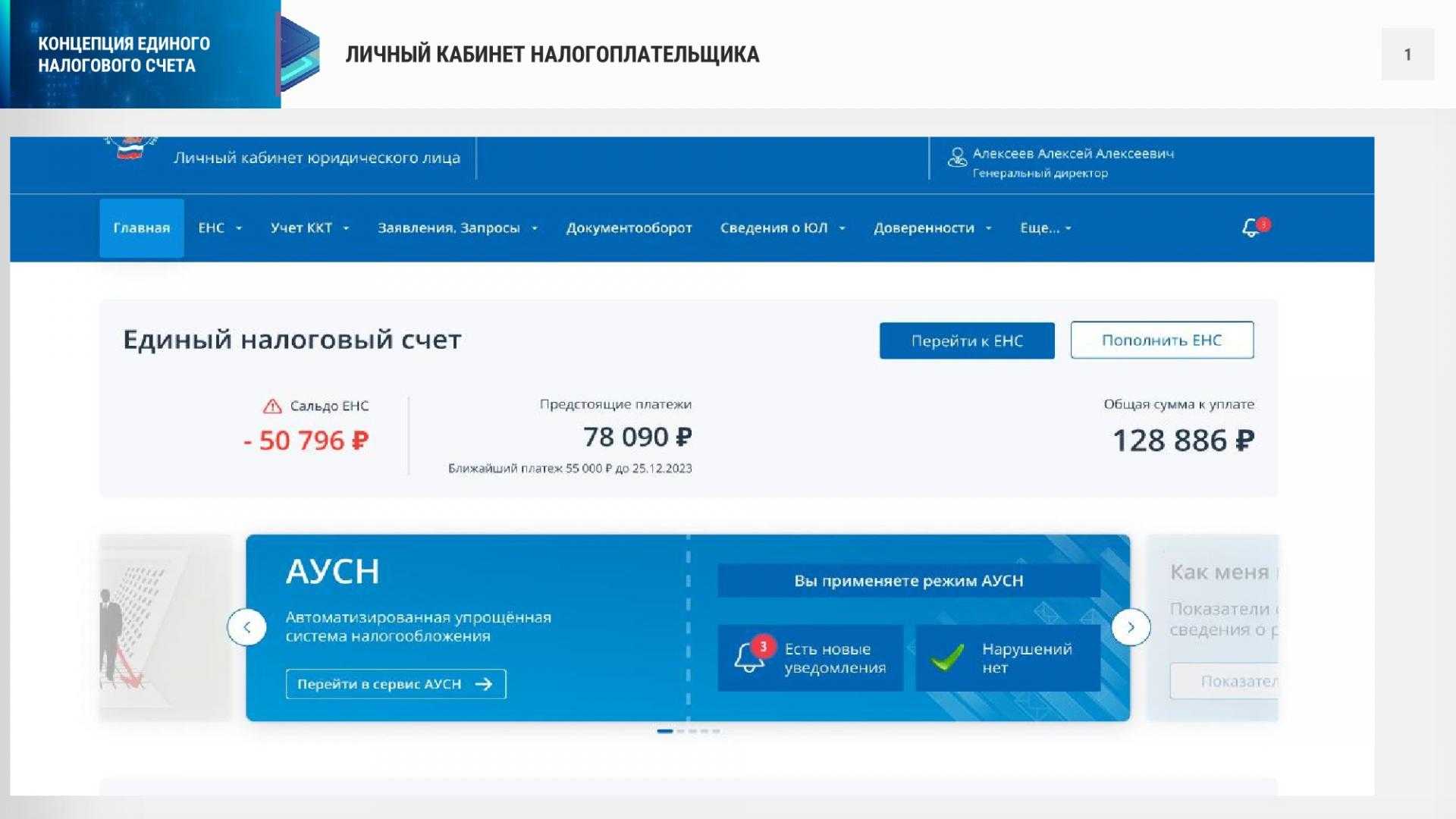

Схема работы по новым правилам проста: налогоплательщик перечисляет деньги на единый налоговый счёт (ЕНС), открытый в Федеральном казначействе, и подаёт в ФНС уведомление об исчисленных налогах и взносах. В уведомлении указана точная сумма конкретного платежа, которую надо перевести в бюджет. А налоговая сама распределяет эти средства на уплату того или иного налога, сбора, взносов, пеней, штрафов и процентов.

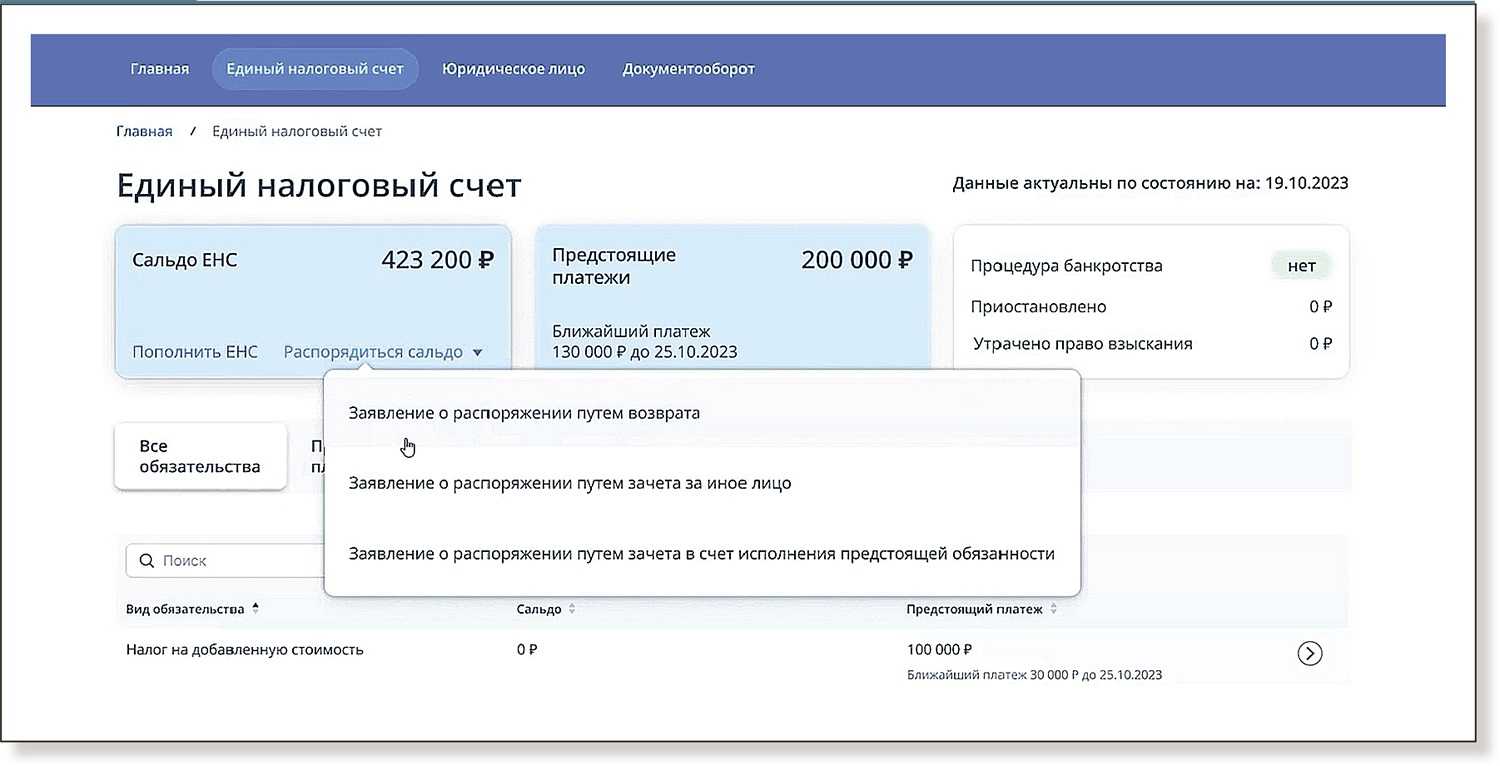

Возврат средств

Остаток средств, который инспекция не зачтёт в счёт уплаты налогов и взносов, можно вернуть. Для этого нужно подать заявление о возврате в ИФНС. Скачать бланк заявления в формате PDF можно на нашем сайте. В заявлении на возврат налоговых платежей нужно указать вид налога или сбора и дать реквизиты банковского счёта компании.

В течение 10 дней после получения заявления ИФНС примет решение, вернуть деньги или отказать. Затем в течение 5 рабочих дней она должна сообщить налогоплательщику о своём решении.

Вернуть деньги налоговики должны в течение месяца со дня получения заявления. В случае опоздания они должны будут вернуть сумму с процентами, начисленными по ключевой ставке Центробанка, которая действовала в дни просрочки.

Если платёж за налогоплательщика совершило третье лицо — например, директор компании или родственник ИП, то этот человек не может подать заявление на возврат денег.

Уплата налогов отдельными платежками без уведомлений

Говоря о так называемом «переходном периоде» по ЕНП и ЕНС, имеют в виду норму п. 12 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ (закон о едином налоговом счете и платеже). Данная норма действительно предусматривает возможность уплаты налогов и страховых взносов способом, отличным от перечисления ЕНП на ЕНС. Но назвать этот способ привычным порядком уплаты налогов нельзя.

Согласно этой норме, в течение всего 2023 года уведомления об исчисленных суммах налогов разрешается представлять в налоговые органы в виде распоряжений на перевод денежных средств в счет уплаты налогов. Данные распоряжения должны позволять налоговым органам однозначно определять принадлежность денежных средств к источнику доходов бюджетов, содержать срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности. Иными словами, законодательство позволяет в будущем году уплачивать налоги путем оформления отдельных платежек с заполнением реквизитов отдельных налогов, а не ЕНП.

Такую возможность организации и ИП сохранят ровно до того момента, пока ими не будет направлено в ИФНС первое уведомление о суммах исчисленных налогов. С момента подачи в инспекцию первого уведомления компании утрачивают право на уплату налогов отдельными платежками без представления уведомлений, и считаются полностью перешедшими на ЕНП и ЕНС. Если же компания не будет представлять указанное уведомление, то до конца 2023 года она теоретически сможет уплачивать налоги без представления уведомлений об исчисленных суммах налогов.

При этом следует учитывать, что данный вариант исполнения налоговых обязанностей кардинально отличается от существующего порядка уплаты налогов и все равно не позволяет компаниям платить налоги по привычной схеме.

Уплату в 2023 году налогов отдельными платежками, без направления в налоговую инспекцию уведомлений об исчисленных суммах платежей, нельзя считать разумной альтернативой ЕНП. Дело в том, что с будущего года поступающие в бюджет в счет уплаты конкретных налогов суммы не смогут считаться таковыми. Независимо от того, какой документ компания представит при перечислении налога (отдельная платежка или поручение на перечисление ЕНП и уведомление) и как она назовет перечисляемую в бюджет сумму (ЕНП или конкретный налог), уплаченные деньги будут считаться единым платежом, и зачислят их все равно на единый налоговый счет.

То есть уплатить в бюджет отдельной платежкой, скажем, аванс по налогу на прибыль за первый квартал 2023 года не получится. Даже если компания, ранее не представлявшая в ИФНС уведомлений об исчисленных суммах налогов в рамках ЕНП, укажет в платежке все обязательные реквизиты налога и срок его уплаты, налогом на прибыль данный платеж все равно не посчитают. Для налоговиков данная сумма будет являться именно ЕНП, который будет уплачен не в счет налога на прибыль, а поступит в общий «кошелек» компании – на ее единый счет. Приняв такой платеж, но не получив от компании уведомления об исчисленной сумме налога, налоговики зачтут его в следующей последовательности (новая редакция п. 6 ст. 45.2 НК РФ):

- недоимки по налогам, взносам и сборам, начиная с наиболее ранней даты их выявления;

- налоги, авансовые платежи по налогам, сборам и страховым взносам (с даты возникновения обязанности по их уплате на основании налоговых деклараций, расчетов и уведомлений);

- пени;

- проценты;

- штрафы.

Таким образом, если у компании есть налоговая задолженность и она уплатит нужный ей налог отдельной платежкой без уведомления, то перечисленная сумма будет сначала зачтена в счет погашения долга, и только потом оставшиеся (если останутся!) деньги пойдут на погашение обязанности по уплате самого налога. Поэтому уплата налогов таким способом грозит компании образованием новых налоговых недоимок и, соответственно, начислением пеней.

Можно ли в 2023 году, как и раньше, платить налоги и взносы отдельными платежками

В 2023 году действует переходный период: вместо подачи уведомлений и единой платежки по ЕНП налогоплательщик может предоставлять в банк платежку с заполненными реквизитами. Все обязательные платежи в любом случае зачисляются на единый налоговый счет (ЕНС). Исключение — некоторые обязательные платежи, например, взносы на травматизм, НДФЛ по патенту, госпошлина без исполнительного документа.

ФНС РФ предоставила плательщикам налогов и взносов возможность в 2023 году заполнять отдельные налоговые поручения на каждый вид налога или взноса. Этот механизм схож с привычной оплатой обязательных платежей, который действовал до 01.01.2023. Порядок перечисления налогов и взносов отдельными платежными поручениями в переходном периоде имеет много общего с ранее действовавшим порядком, но различия все же есть.

При уплате отдельными платежными поручениями в переходный период 2023 года:

| — | Как и при перечислении обязательных платежей по налогам и взносам в составе ЕНП — единой платежкой, получателем будет: Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом). |

| — | Как и при перечислении денег единой платежкой, средства поступят на ЕНС организации или ИП. |

| — |

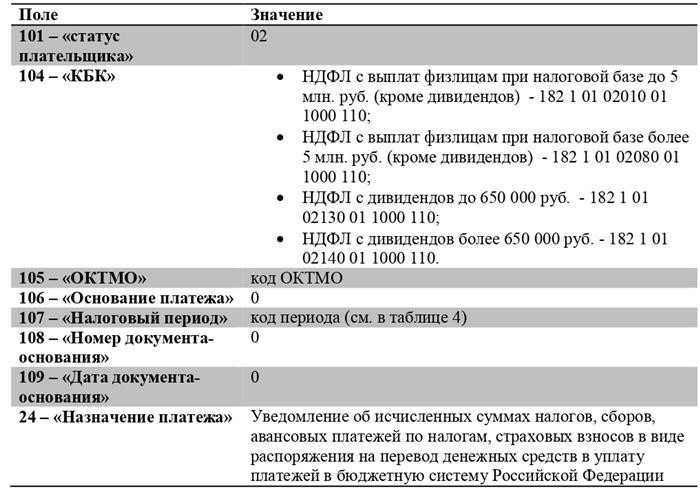

Нужно обязательно указывать: • КБК того налога или взноса, за который перечисляются деньги; • ОКТМО и другие обязательные реквизиты; • код статуса плательщика 02. |

| — | Не нужно представлять уведомления по исчисленным налогам и взносам. ФНС РФ самостоятельно зачислит денежные средства на ЕНС организации или ИП и распределит их по видам обязательных платежей, опираясь на заполненные реквизиты, в частности КБК конкретного налога и взноса. |

| — | Исправить ошибку в платежном поручении можно только подав уведомление. |

Обратите внимание, если налоговая инспекция по каким-либо причинам не сможет идентифицировать принадлежность платежа, он все равно будет зачислен на ЕНС плательщика и платеж будет зачтен в очередности погашения задолженности. Сначала будет погашена недоимка, начиная с налога с более ранним сроком уплаты, затем начисления с текущим сроком уплаты, после этого пени, проценты и штрафы

Пример использования отдельных платежных поручений

ООО «Альфа» в 2023 году решило платить налоги и взносы с использованием отдельных платежных поручений вместо предоставления уведомлений. За декабрьскую зарплату необходимо перечислить налоги и взносы до 30 января 2023 года.

Бухгалтер ООО «Альфа» сделает платежки на ОПС, ВНиМ, ОМС, НДФЛ. Взносы на травматизм были уплачены до 16 января в региональное отделение СФР отдельным платежным поручением.

Оформляя платежки на ОПС, ОМС, ВНиМ и НДФЛ бухгалтер укажет отдельные конкретные КБК для каждого взноса и налога, всего будет сделано 4 платежки. Эти 4 платежных поручения бухгалтер сразу отправит через банк, а налоговая инспекция самостоятельно зачислит платежи на ЕНС организации «Альфа» и распределит по видам налогов. Уведомление до 25 января бухгалтер подавать не будет.

В этом случае бухгалтер может воспользоваться таким образцом заполнения отдельного платежного поручения с сайта ФНС:

В переходный период платежные поручения играют роль уведомлений.

Когда вы подаете платежное поручение, не используя уведомление, указывайте КБК налога или взноса, по которому заполняете данную платежку. В нашем сервисе представлен Справочник КБК на 2023 год по всем налогам и взносам, там вы сможете найти интересующий вас реквизит.

Даже если вы выберете способ уплаты отдельными платежками — они все равно будут считаться единым налоговым платежом (ЕНП) и зачисляться на ЕНС, а получателем средств будет являться Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом). Так как все уплаченные налоги и взносы теперь формируют сальдо ЕНС.

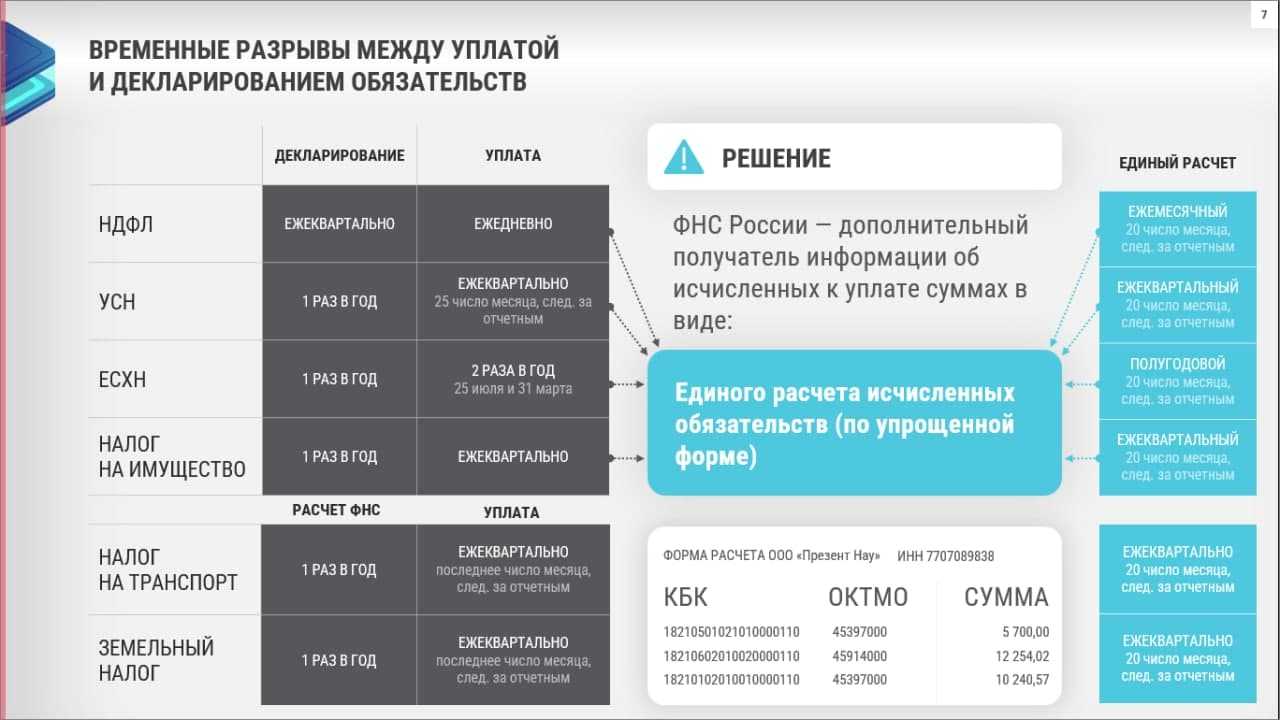

Отчеты до 25-го, уплата – до 28-го числа

От привычного порядка осталась периодичность уплаты налогов, взносов и подачи отчетов по ним – тут нет изменений. А вот даты другие: отчеты и уведомления – до 25 числа, уплата налогов – до 28 числа того же месяца, что и раньше.

Для платежей, которые перечисляются не с ЕНС, сроки отчетности и уплаты не изменились. То есть, например, взносы на травматизм, по-прежнему нужно перечислять до 15 числа следующего месяца.

Кроме того, не изменились и некоторые даты по тем платежам, которые нужно производить с ЕНС. Например, ИП Смирнов должен уплатить взносы на свое страхование в прежний срок: в фиксированном размере – до 31 декабря текущего года, в размере 1% от дохода свыше 300 000 рублей – до 1 июля следующего года.

Для некоторых налогов не поменялись и даты отчетов. Так, ИП на ОСНО подают декларацию 3-НДФЛ в прежний срок – до 30 апреля.

Важно! Рекомендуем свериться с НК РФ и уточнить даты для всех налогов, которые платит ваша компания

НДФЛ за работников

Больше всего изменений по налогу с доходов работников, который перечисляет каждый налоговый агент.

НДФЛ за период с 23 числа предыдущего месяца по 22 число текущего месяца выплачивается 28 числа. Например, 28 марта с ЕНС списывается НДФЛ за период с 23 февраля по 22 марта. На рубеже годов порядок иной: НДФЛ за период с 23 по 31 декабря платится в последний рабочий день года (не позже), а за период с 1 по 22 января – до 28 января.

Отчетность по НДФЛ меняется так:

- до 25 числа нужно отчитаться за период с 23 числа предыдущего по 22 число текущего месяца;

- за налог, удержанный с 1 по 22 января, нужно отчитаться до 25 января;

- за налог, удержанный с 23 до 31 декабря – не позднее последнего рабочего дня в году.

В середине 2023 года правила уплаты НДФЛ были скорректированы. Во-первых, этот налог теперь списывается с ЕНС прежде остальных. Во-вторых, сумма в счет уплаты НДФЛ резервируется на следующий день после получения ИФНС уведомления, даже если подать его раньше 25 числа.

Что такое платежное поручение по НДС?

Платежное поручение по НДС является важным инструментом для осуществления налоговых платежей и должно быть заполнено в соответствии с установленными правилами и требованиями.

Структура платежного поручения по НДС

Структура платежного поручения по НДС обычно содержит следующие разделы:

- Реквизиты плательщика (наименование организации, ИНН, КПП, расчетный счет).

- Реквизиты получателя (наименование организации, ИНН, КПП, расчетный счет).

- Сумма налога, подлежащая уплате.

- Основание для уплаты налога (номер и дата счета-фактуры, договора и прочее).

- Дата и подпись плательщика.

Процедура заполнения платежного поручения по НДС

Для заполнения платежного поручения по НДС необходимо учесть следующие моменты:

- Указать правильные реквизиты плательщика и получателя. Это позволит избежать ошибок при переводе средств.

- Сумма налога должна быть указана точно и соответствовать действующим законодательством требованиям.

- В поле «Основание для уплаты налога» необходимо указать информацию, подтверждающую обязанность плательщика уплатить НДС (например, номер и дата счета-фактуры).

- Плательщик должен указать дату и поставить свою подпись в соответствующих полях.

Важность правильного заполнения платежного поручения по НДС

Кроме того, неправильно заполненное платежное поручение может повлечь за собой штрафные санкции и дополнительные расходы на исправление ошибок. Поэтому рекомендуется всегда внимательно проверять заполнение документа перед его отправкой.

Как уменьшить налог на размер страховых взносов

Налоговое законодательство разрешает ИП и юрлицам уменьшить величину УСН на 50% суммы уплаченных взносов за сотрудников и 100% взносов ИП за себя. После перехода на ЕНП эта процедура изменилась. Раньше налог можно было уменьшить на взносы сразу после оплаты. Сейчас все «налоговые» деньги поступают на ЕНС. Оттуда налоговая служба списывает средства в указанные законом сроки. До этого момента взносы не считаются уплаченными, и уменьшать их на сумму взносов нельзя.

Но есть несколько исключений.

Сейчас платежи по страховым взносам ИП за себя списываются в последний день года или (если это выходной) в первый рабочий день января следующего года. То есть уплаченные страховые взносы (в составе ЕНП) за 2023 год спишутся только 9 января 2024 года. Значит, вычет по ним можно получить лишь по итогам 1-го квартала 2024 года.

Чтобы сократить сумму аванса или взносов, не дожидаясь их списания с ЕНС в начале следующего года, нужно написать заявление о зачёте положительного сальдо ЕНС в счёт страховых взносов. Деньги резервируются в течение одного дня, с этого момента можно вычитать их из налога.

Взносы платятся ежеквартально, подавать заявления нужно тоже каждый квартал. После проведения зачёта следует уменьшить рассчитанную сумму аванса по УСН на уплаченные взносы. Уведомления по авансам отправляют ежеквартально, не позднее 25-го числа отчётного месяца. Суммы нужно указывать без учёта взносов.

Взносы перечисляются отдельными платёжками-уведомлениями с конкретной суммой, статусом плательщика «02» и всеми заполненными реквизитами. После платежа взносы можно сразу вычитать из налога. Заявления о зачёте и уведомления с суммой авансового платежа не требуется: платёжка заменяет уведомление.

Если у ИП есть сотрудники, он может уменьшить авансы и налог по УСН «Доходы» на сумму их страховых взносов. В неё можно включить и платежи по договорам ДМС сотрудников (взносы ИП за себя сюда включать нельзя). Сумма вычета складывается из зачтённых взносов ИП за себя и списанных с ЕНС взносов за работников. Размер вычета для ИП-работодателей — не более 50% от налога или авансового платежа. Для юрлиц действует тот же порядок.

При уплате страховых взносов за сотрудников в налоговую подаётся уведомление о рассчитанных суммах за каждый месяц, кроме марта, июня, сентября и декабря. Сведения за эти месяцы налоговая получает из расчётов по страховым взносам (РСВ).

Для ИП на патентной системе правила похожие, но есть нюансы:

- Перед тем как оплачивать патент, не нужно подавать уведомление об исчисленных суммах, потому что стоимость патента известна заранее.

- Чтобы уменьшить стоимость патента на взносы, нужно отправить в налоговую инспекцию по месту учёта на ПСН уведомление об уменьшении суммы налога.

Если ИП или компания работает по УСН «Доходы минус расходы», страховые взносы вычитаются из доходов до расчёта налога. Процесс учёта уплаченных взносов в расходах можно ускорить одним из двух способов, описанных выше.

Когда налоги будут считаться неуплаченными

По новым правилам обязанность по уплате налогов будет считаться исполненной со дня перечисления денежных средств на единый налоговый счет в качестве ЕНП. В то же самое время налоговая обязанность не сможет считаться исполненной в одном из следующих случаев (новая редакция п. 13 ст. 45 НК РФ):

- при отзыве налогоплательщиком неисполненного поручения на перечисление денежных средств на единый налоговый счет (при одновременном отсутствии на счете достаточной денежной суммы);

- возврата физлицу местной администрацией, организацией федеральной почтовой связи либо МФЦ наличных денежных средств, принятых для их перечисления в счет уплаты налога;

- неправильного указания в платежном поручении номера счета Федерального казначейства;

- неправильного указания в платежном поручении наименования банка получателя.

Кроме того, налог посчитают неуплаченным, если на день предъявления в банк поручения на перечисление денежных средств в счет уплаты налога налогоплательщик имеет иные неисполненные требования, которые исполняются в первоочередном порядке. То есть если в результате перечисления ЕНП на едином счете не окажется достаточного остатка для удовлетворения всех требований, налоговая обязанность за плательщиком сохранится.

https://buh.ru/articles/documents/154422/

Как избежать перехода

Такую возможность предоставляет действующий в настоящее время закон 263-ФЗ, где в пункте 12 статьи 4 дается указание на то, что в налоговый орган разрешено представлять распоряжение по уплате, по-другому говоря, самостоятельно формировать платежки по каждому налогу и сбору отдельно.

Иными словами, можно будет сделать выбор о переходе на единый налоговый платеж для ИП и юридических лиц или же об оформлении платежек привычным способом. Чтобы воздержаться от перехода, не нужно подавать ни одного уведомления по новой форме, а продолжать оформлять обычные платежные поручения на уплату налогов, сборов и взносов.

В законе говорится, что такая возможность будет действовать в течение 2023 года (то есть, перейти на ЕНП в любом случае придется с 2024 года).

Образец п/п в ПФР в 2024 году для ИП без работников

Чтобы наглядно убедиться, что практически ничего в п/п не поменялось, рассмотрим образец заполнения платежки в ПФР по фиксированному платежу для ИП за себя в 2024 году. А точнее уже не в пенсионный фонд, а в ИФНС.

Инструкция по заполнению п/п для уплаты страховых сборов:

- Поля «Поступило» и «Списано» – здесь отметки ставит сам банк, плательщики их не заполняют.

- «Платежное поручение №» – поставьте номер, который вы присвоили своему п/п.

- «Дата» – день, месяц и год, когда вы закончили формировать п/п. Строго в таком порядке.

- «Вид платежа» – здесь укажите способ оплаты: «Электронно», «Срочно», «Почтой» или ничего не пишите, если решили посетить банк лично.

- В квадрате в правом углу указываем статус 09.

- «Сумма» и «сумма прописью» – укажите сумму платежа и прописью, и цифрами.

- «ИНН» – для предпринимателей это 12 цифр.

- «КПП» – предприниматели данное поле не заполняют.

- «Плательщик» – укажите такое же наименование, как в регистрации ИП.

- «Сч. №» – здесь напишите номер своего счета, с которого будете платить страховой взнос.

- «Банк плательщика» – название банка, где зарегистрирован ваш счет.

- «БИК» – БИК этого банка.

- «Сч. №» – его корреспондентский счет.

- «Банк получателя» – впишите туда наименование банка, в открыт счет вашей инспекции.

- БИК этого банка.

- «Сч. №» – не заполняем.

- «Получатель» – название вашего налогового органа.

- «Сч. №» – номер его счета.

- «Вид операции» – впишите 01. Этот номер означает налоговое поручение.

- «Очередность платежа» – всегда ставится цифра 5.

- «Код» — 0.

Внизу имеется еще 7 полей. Внесите в них сведения в следующем порядке:

- КБК;

- ОКТМО;

- Основание для платежа: ТП – если это текущий платеж, ЗД – доплата за прошедшие периоды по проверенным расчетам, АП – по акту проверки налоговой, ТР – по требованию федеральной налоговой службы.

- Период оплаты: МС.01.2024 – ежемесячная плата страховых взносов, КВ.01.2024 – добавка по уточненным цифрам, ГД.01.2024 – пошлина по решению проверки из налоговой.

- Номер п/п – 0. Или иной, который обозначен на решении проверки.

- Дата – 0. И снова, если страховой взнос вносится как доплата или по решению ИФНС, укажите ту дату, когда это решение было принято.

- Следующее поле пропускаем.

- А в конце, в большой ячейке, пишем назначение платежа.

- В завершение ставится печать ИП, если она есть.

Что уплачивается отдельной платежкой

Не входит в ЕНП и уплачивается отдельным платежным поручением: страховые взносы на травматизм (страхование от несчастных случаев и профессиональных заболеваний); НДФЛ иностранцев, которые работают по патенту; госпошлину, по которой судом не выдан исполнительный документ.

Взносы на травматизм уплачиваются отдельным платежным поручением в региональное отделение Социального фонда России (СФР). Срок их перечисления остался прежним — не позднее 15 числа календарного месяца, следующего за календарным месяцем, за который начисляются страховые взносы (п. 4 ст. 22 Федерального закона от 24.07.1998 № 125-ФЗ).

Зачет в счет предстоящих платежей

Если недоимки по другим налогам (сборам, пеням, штрафам) у организации нет, переплату можно зачесть в счет предстоящих платежей в бюджет. Такое решение налоговая инспекция принимает по заявлению организации. Предварительно могут назначить сверку расчетов с бюджетом.

Засчитывать переплату в счет будущих платежей по налогам (сборам, пеням, штрафам) других налогоплательщиков нельзя. Такой зачет Налоговым кодексом не предусмотрен (письмо Минфина от 06.03.2017 № 03-02-08/12572).

Как зачесть переплату после смены ИФНС

Смотря в каком периоде возникла переплата.

При смене адреса налоговая инспекция по старому месту учета организации передает в новую ИФНС ее учетное дело и карточки «Расчеты с бюджетом». В них инспекция отражает сальдо расчетов с бюджетом по состоянию на дату снятия организации с учета. Если у организации есть недоимка или переплата, новая ИФНС откроет карточки «РСБ» не только с ОКТМО по новому месту учета, но и с ОКТМО по старому адресу. Исключение – федеральные налоги и сборы, страховые взносы, которые в полном объеме зачисляют в доход федерального бюджета. Для них ОКТМО не обязательный признак. Это следует из разделов II, XI порядка, утвержденного приказом ФНС от 18.01.2012 № ЯК-7-1/9.

Текущие авансовые платежи

Суммы авансовых платежей налоговая инспекция по новому месту учета зачтет автоматически. Заявление о зачете переплаты не подавайте. Пени при этом не начисляют. Аналогичная позиция – в письмах Минфина от 15.03.2018 № 03-02-07/1/16043, ФНС от 01.08.2012 № ЕД-4-3/12772.

Например, организация на УСН перечислила авансовый платеж за I квартал по старому ОКТМО, а авансы за полугодие и девять месяцев – по новому. При уплате налога по итогам года налоговая инспекция учтет все авансовые платежи: и те, которые организация заплатила по старому месту учета, и те, которые перечислила по новому.

Переплата за предыдущие налоговые периоды

ИФНС не проведет зачет автоматически. Чтобы зачесть переплату в счет будущих платежей подайте заявление о зачете. Сделайте это заблаговременно, как минимум за 10 рабочих дней до срока уплаты налога, в счет которого хотите зачесть переплату. Иначе инспекция может начислить пени.

Но, если не подали заявление на зачет и налоговая инспекция начислила пени, их можно оспорить. Так, судьи считают, что если у организации есть переплата по тому же налогу, то говорить о задолженности нельзя в принципе. Она просто не возникает, поэтому привлечь к ответственности за неуплату налога по статье 122 НК в этом случае нельзя. Такие выводы можно применить и к пеням – нет задолженности, нет и пеней. Главное, чтобы сумма переплаты покрывала размер очередного платежа (п. 20 постановления Пленума ВАС от 30.07.2013 № 57).

Платежное поручение на уплату НДФЛ с дивидендов

Уважаемый получатель дивидендов!

Для осуществления уплаты налога на доходы физических лиц (НДФЛ) с полученных дивидендов, вам необходимо заполнить и отправить налоговой службе платежное поручение. В этом документе мы предоставляем вам образец платежного поручения, который вы можете использовать для проведения данной операции.

Образец платежного поручения:

Плательщик:

ФИО плательщика:

Адрес плательщика:

ИНН плательщика:

Получатель:

Наименование организации:

Адрес организации:

ИНН организации:

Детали платежа:

- Основание платежа: уплата НДФЛ с дивидендов

- Сумма платежа:

- Период, за который осуществляется уплата:

Счет получателя:

| Наименование банка | БИК | Корреспондентский счет | Расчетный счет |

|---|---|---|---|

Назначение платежа:

Подпись и дата:

Обратите внимание, что указанные в образце данные являются примерами и должны быть заполнены соответствующей информацией

О возмещении НДС

Если по итогам налогового периода сумма вычетов по НДС превышает общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения в соответствии с пп. 1–3 НК РФ, полученная разница будет подлежать возмещению (зачету, возврату) налогоплательщику.

Сейчас непосредственно возмещенная сумма налога подлежит зачету или возврату.

Но согласно пп. 3 п. 5 новой ст. 11 НК РФ в совокупную обязанность налогоплательщика, которая формируется у него с 01.01.2023, входят, в частности, суммы, заявленные в налоговых декларациях к возмещению. Это касается и суммы НДС, заявленной к возмещению в соответствии со ст. 176 НК РФ: она подлежит учету на ЕНС и формирует на нем положительное сальдо.

Вот уже эту сумму, формирующую положительное сальдо (в том и путем возмещения НДС), в соответствии с новой редакцией ст. и НК РФ налогоплательщик может заявить к возврату на свой расчетный счет или к зачету в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса).

Положения ст. 176 НК РФ (в редакции Федерального закона № 263-ФЗ) применяются в отношении порядка возмещения сумм НДС на основании решений, принятых начиная с 01.01.2023 (п. 3 ст. 5 Федерального закона № 263-ФЗ).

НОВОЕ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ — ПЛАТЕЖКА в 2024

При уплате в бюджет налогов и страховых взносов используйте типовые бланки платежек. Форма и поля платежного поручения, номера и наименования его полей приведены в приложении 3 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П.

Что за статью сметы нужно заполнить в платежке? Правила заполнения новых платежных поручений в 2024 году при перечислении налогов платежей в бюджет утверждены приказом Минфина России от 12 ноября 2013 г. № 107н. Эти правила распространяются на всех, кто перечисляет платежи в бюджетную систему РФ:

- плательщиков налогов, сборов и страховых взносов;

- налоговых агентов;

- плательщиков таможенных и других платежей в бюджет.

Как заполнить платежное поручение для ЕНП

В большинстве случаев в 2024 году надо использовать именно такой вариант оформления платежного поручения. Его особенность в том, что указывается КБК единого налогового платежа, независимо от того, для какого налога или взноса предназначены денежные средства.

В таблице приводятся основные реквизиты платежного поручения с номерами и названием полей.

|

Поле |

Расшифровка |

|---|---|

|

3 № |

Номер ПП с начала года |

|

4 Дата |

Дата составления документа в формате ДД.ММ.ГГГГ |

|

5 Вид платежа |

Для ЕНП не заполняется |

|

6 Сумма прописью |

Сумму в рублях указывают прописью, в копейках – цифрами |

|

7 Сумма |

Сумму указывают цифрами, разделив рубли и копейки знаком «–» |

|

8 Плательщик |

Наименование юридического лица или ФИО для ИП |

|

9 Сч. № |

Номер счета плательщика |

|

10 Банк плательщика |

Наименование и местонахождение банка |

|

11 БИК (плательщика) |

Код банка плательщика |

|

12 Сч. № |

Корреспондентский счет плательщика |

|

13 Банк получателя |

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

|

14 БИК (получателя) |

017003983 |

|

15 Счет (получателя) |

40102810445370000059 |

|

16 Получатель |

Казначейство России (ФНС России) |

|

17 Счет (казначейский) |

03100643000000018500 |

|

18 Вид оп. |

01 |

|

19 Срок пл. |

Для ЕНП не заполняется |

|

20 Наз. Пл. |

Для ЕНП не заполняется |

|

21 Очередность платежа |

5 по налогам и взносам, 3 для списаний по инкассовым поручениям |

|

22 Код УИН |

|

|

23 Рез. поле |

Для ЕНП не заполняется |

|

24 Назначение платежа |

Единый налоговый платеж |

|

43 М.П. |

Место печати (при наличии) |

|

44 Подписи |

Подпись уполномоченного лица (директора, ИП, представителя) |

|

45 Отметки банка |

Не заполняется |

|

60 ИНН (плательщика) |

ИНН организации/ИП |

|

61 ИНН (получателя) |

7727406020 |

|

101 Статус плательщика |

01 |

|

102 КПП (плательщика) |

У российских организаций и ИП «0», у иностранных юрлиц с филиалами – КПП |

|

103 КПП (получателя) |

770801001 |

|

104 КБК |

КБК ЕНП – 18201061201010000510 |

|

105 ОКТМО |

|

|

106 Основание платежа |

|

|

107 Налоговый период |

|

|

108 № документа-основ |

|

|

109 Дата документа-основ |

|

|

110 Код выплат |

По налогам и взносам не заполняется |

Списание с ЕНС

Итак, задача компании – рассчитать налоги и взносы, отчитаться перед ИФНС или подать уведомление, а также своевременно пополнить ЕНС. А задача налоговой – списать нужные суммы на налоги, для которых они предназначены.

Порядок списания сумм с ЕНС таков:

- сначала недоимка по НДФЛ, причем вперед погасят ту, которая появилась раньше;

- затем текущий НДФЛ, то есть налог по ближайшему сроку уплаты;

- далее недоимки по остальным платежам — налогам, взносам, сборам — в порядке образования;

- затем текущие платежи — налоги, авансы, взносы и прочие;

- далее неустойки и санкции в таком порядке: пени, проценты, штрафы.

Как поступит ИФНС, если денег на все платежи не хватает? Поделит имеющуюся сумму пропорционально размеру налогов к уплате. А на недостающую сумму возникнет недоимка, то есть отрицательное сальдо ЕНС. Пока компания не пополнит свой счет, на недоимку будут начисляться пени.

Итоги

В 2023 году полностью изменился порядок уплаты налогов в связи с введением ЕНС и ЕНП. Уведомление об исчисленных суммах — основной документ, посредством которого налогоплательщик оформляет свои платежи. В 2024 году в системе Единого налогового платежа произошли изменения:

- оформление платёжек со статусом «02» отменено, все платежи теперь зачисляются на ЕНС посредством ЕНП;

- для НДФЛ месяц разделён на два расчётных периода, соответственно, уведомления по этому налогу, как и платежи, нужно производить дважды в месяц;

- разрешено направление средств, формирующих положительное сальдо ЕНС, для пополнения счетов третьих лиц;

- обновлены контрольные соотношения, коды расчётных периодов, КБК и сроки представления уведомлений.