Что означают коэффициенты Кв, Кл, Ки в земельном налоге

Если физ. лицам и ИП считает налоговая, то юр. лица делают это самостоятельно. И сдают специальную декларацию. Ее форма утверждена Приказом ФНС от 10.05.2017 № ММВ-7-21/347@. При заполнении такой декларации юр. лица рассчитывают несколько коэффициентов:

- Кв —вычисляется, когда срок права собственности на землю в отчетном периоде составляет не полный год;

- Ки — определяется, когда в течение года кадастровая стоимость надела меняется. В 2017 отчетном периоде основанием для такого изменения могут служить изменение категории земли, вида ее использования или площади. Для периода 2018 г. применяется другая формулировка: изменение стоимости должно быть связано с переменой в качественных или количественных характеристиках участка.

- Кл — высчитывается исходя из того, сколько месяцев в налоговом периоде налогоплательщик использовал налоговую льготу.

Как видно из описания, эти показатели не являются повышающими. Все три коэффициента рассчитываются как отношение количества полных месяцев владения объектом, действия кадастровой стоимости или отсутствия льготы к общему количеству месяцев в отчетном периоде. За физ. лиц все сложные расчеты с применением коэффициентов проводят налоговые инспекторы.

Важно! Месяц засчитывается как полный, если возникновение права собственности произошло до 15 числа включительно или, наоборот, прекращение права возникло после 15 числа соответствующего месяца. Это же правило распространяется и на применение повышающих коэффициентов.. Пример 5

Пример 5

Семен зарегистрировал право на участок 09.11.2017. Значит, по итогам 2017 года ему посчитают налог за 2 месяца владения, включая ноябрь. Значение Кв, поправочного коэффициента к базовой ставке земельного налога на 2017 год, составит 2/12 = 1,667. Если бы дата регистрации пришлась, например, на 18.11.2017, период владения участком равнялся бы 1 месяцу.

Каким отраслям предоставляются налоговые каникулы?

Одним из вопросов, на которые был ответ, касается отраслей, получающим отсрочку по уплате налогов.

Согласно постановлению Правительства РФ № 409 право на отсрочку на уплату налогов, страховых взносов получили компании и предприниматели малого и среднего бизнеса отраслей, наиболее пострадавшими от распространения COVID-19 и принятых для противодействия мер.

Указами президента РФ № 206 и 239 были объявлены нерабочие дни по 30.04.2020 г. Практически во всех регионах страны были введены режимы повышенной готовности. При этом деятельность многих предпринимателей и компаний была приостановлена. Однако несмотря на это, от них требуется сохранить зарплату работникам.

Для компенсации потерь бизнеса власти приняли ряд мер поддержки, в том числе арендные, кредитные и налоговые каникулы, а также прямые выплаты, которые должны начаться уже в мае.

В отношении налоговых каникул возникла некоторая неопределенность в части того, каким отраслям они предоставляются. 03.04.2020 г. было принято постановление Правительства РФ № 434, которым определен перечень наиболее пострадавших отраслей.

Однако, как указано в постановлении, оно принято в реализацию закона о кредитных каникулах. При этом, других перечней, в том числе для предоставления налоговых каникул, не утверждено.

В данном письме ФНС дает ответ на этот вопрос. Как разъясняет ФНС России, для предоставления налоговых каникул нужно руководствоваться перечнем, утвержденным 434 постановлением.

Данный перечень уже дважды дополнялся. Постановлением Правительства от 18.04.2020 г. № 540 к пострадавшим отраслям отнесли, в том числе розничную торговле отдельными непродовольственными товарами.

| Меры поддержки бизнеса | |

|---|---|

| Малый и средний бизнес получит субсидию на профилактику коронавирусной инфекции | |

| Субсидии на выплату зарплаты в апреле и мае в размере 12 130 руб. на каждого работника | Компании и предприниматели наиболее пострадавших отраслей в мае и июне 2020 г. могут получить субсидию в размере 12130 руб. на каждого работника, а также ИП согласно постановлению Правительства РФ от 24.04.2020 г. № 576 |

| Освобождение от налоговых платежей и страховых взносов | |

| Новые сроки представления налоговых деклараций из-за коронавируса | Таблица ФНС о сроках представления налоговых деклараций |

| Налоговые каникулы |

Постановлением Правительства № 409 от 02.04.2020 г. введены налоговые каникулы и другие меры поддержки наиболее пострадавших отраслей. |

| Перечень пострадавших отраслей, которым предоставляются налоговые каникулы |

Перечень пострадавших отраслей определен постановлением Правительства РФ от 24.04.2020 г. № 570. |

| Сервис на сайте ФНС |

На сайте ФНС запущен сервис для проверки возможности получения отсрочки по уплате налогов и страховых взносов. С его помощью можно определить принадлежность к наиболее пострадавшим отраслям, которым предоставляются налоговые каникулы. |

| Кредитные каникулы |

Компании и предприниматели, относящиеся к этим отраслям, имеют право на кредитные каникулы в соответствии с Федеральным законом № 106-ФЗ от 03.04.2020 г. |

| Перечень пострадавших отраслей, которым предоставляются кредитные и арендные каникулы |

Первоначальный перечень наиболее пострадавших отраслей определен постановлением Правительства № 434 от 03.04.2020 г. |

| Беспроцентные займы |

Банки стали выдавать кредиты на выплату зарплаты на льготных условиях. |

| Арендные каникулы |

Ранее был принят закон № 98-ФЗ об арендных каникулах. |

| Нерабочие дни | Указом Президента РФ от 28.04.2020 г. нерабочие дни и противовирусные меры продлены по 11.05.2020 г. |

| Регионы, установившие режим повышенной готовности |

Регионы имеют право определять, какие виды деятельности ограничивать или допускать на соответствующих территориях в зависимости от обстановки. |

| Обзор ВС РФ № 1 от 21.04.2020 г. судебной практики по спорам, связанным с COVID-19 | Верховный суд РФ утвердил Обзор судебной практики № 1 от 21.04.2020 г., в том числе по вопросам применения гражданского, процессуального, уголовного законодательства, законодательства об административных правонарушениях. |

| Антикризисный план Правительства РФ | План Правительства РФ по преодолению последствий распространения коронавируса |

| Льготные кредиты под 2 % с возможностью списания |

Что такое повышающий коэффициент на земельный налог

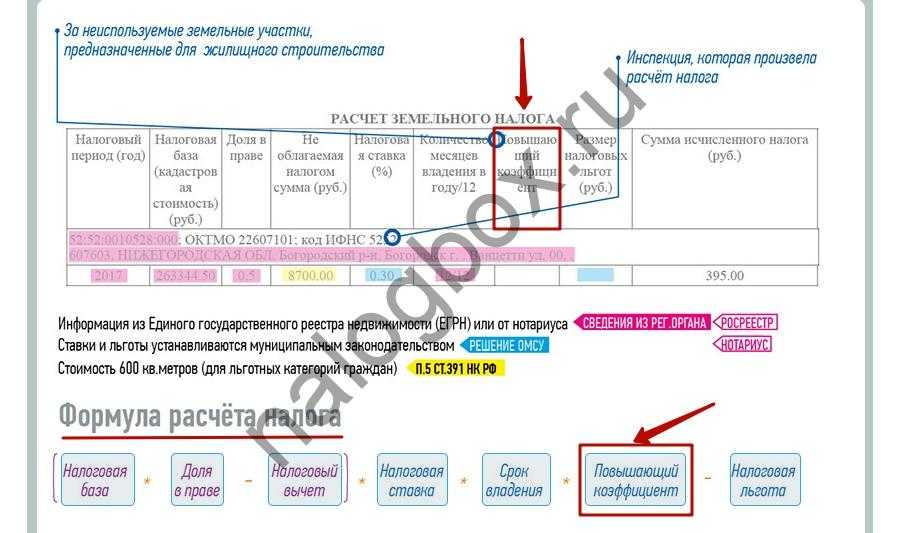

Осенью граждане-собственники наделов земли получают из местных инспекций уведомление. В нем просто прописана сумма, которую нужно заплатить. Общий вид уведомления и формула расчета начислений приведены в специальном сервисе ФНС.

Как видно из формулы, повышающий коэффициент кратно увеличивает общую сумму к уплате. Согласно пп.15-16 ст. 396 НК его значение может составлять 2 и 4.

Пример 1

У Виталия участок 7 соток под ИЖС на территории г. Тула. Кадастровая стоимость — 1 036 700 руб. Ставка налога, согласно решению муниципалитета, — 0,3%.

Допустим, Виталий не претендует ни на какие вычеты и льготы. Тогда по формуле годовой размер налога для него составит 3 110,10 руб. (1 036 700 × 0,3%). А вот с коэффициентом 2 начисление соответственно увеличится и составит 6 220,20 руб.

Когда применяются повышающие коэффициенты 2 и 4 для земельного налога

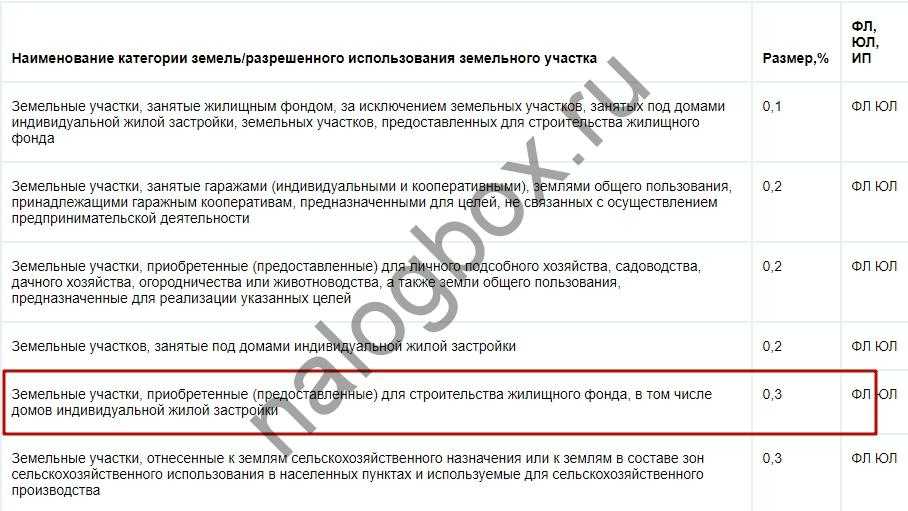

Значения повышающих коэффициентов земельного налога на 2018 год и условия их применения приведены в ст.396 НК. Так, согласно п.15-16 указанной статьи, при расчете могут использоваться коэффициенты 2 и 4 в отношении участков, эксплуатация которых предполагает жилищное строительство или ИЖС.

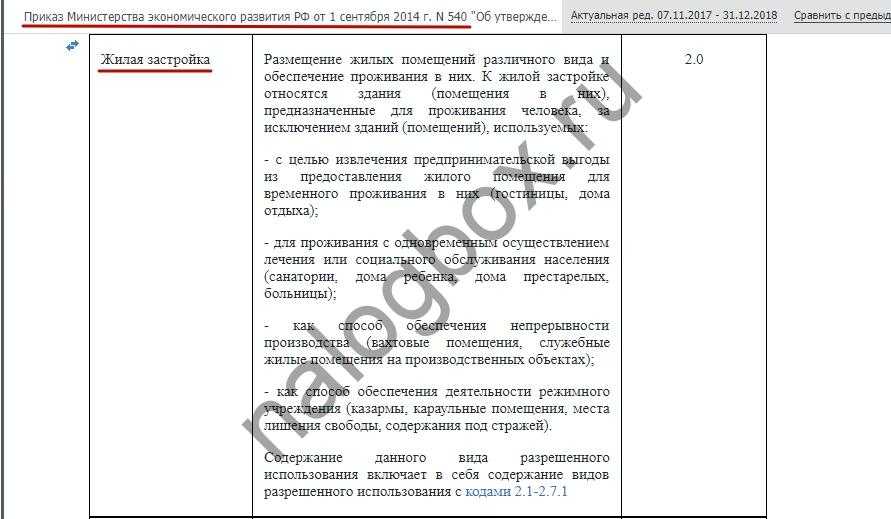

Важно! В НК РФ нет точного определения таких наделов. В сообщении от 22.08.2018 № СД-4-21/16300@ ФНС рекомендует:. — применять п.2 ст.7 ЗК

В нем прописано, что земля эксплуатируется по целевому назначению и разрешенному для нее виду использования;

— применять п.2 ст.7 ЗК. В нем прописано, что земля эксплуатируется по целевому назначению и разрешенному для нее виду использования;

— руководствоваться специальным Классификатором (см. Приказ Минэкономразвития от 01.09.2014 № 540).

Коэффициент 2 для земельного налога применяется:

к участкам для жилищного строительства (не ИЖС!) от их гос. регистрации и до даты регистрации прав на построенную недвижимость. Максимальная длительность этого периода не должна составлять более 3 лет.

Важно! В абз.1 п.15 ст.396 НК есть существенное уточнение: если стройка завершилась раньше, чем истекли 3 года, повышение ставки отменяется, а излишне уплаченный налог можно вернуть или зачесть. — к участкам под ИЖС, если спустя 10 лет после их регистрации недвижимость не построена, а точнее, не зарегистрирована

— к участкам под ИЖС, если спустя 10 лет после их регистрации недвижимость не построена, а точнее, не зарегистрирована.

Пример 2

Василий Петрович в 2017 г. приобрел надел для среднеэтажной застройки. С даты регистрации права собственности на участок насчитывается двойной налог на землю. Допустим, в 2019 г. Василий Петрович достроил и зарегистрировал первый объект. Т.к. 3 года не прошло, весь уплаченный налог будет пересчитан в меньшую сторону.

Пример 3

Антонина купила землю под ИЖС еще в январе 2007 г. Все эти годы она платила налог на землю как обычно, по базовой ставке. Стройка затянулась. К январю 2017 г., когда истекло 10 лет, дом еще не был готов и, соответственно, не был зарегистрирован. Право собственности на недвижимость Антонина оформила только в 2018 г. Значит, почти за весь 2017 г. и за начало 2018 г. до момента регистрации инспекция при исчислении налога будет применять коэффициент 2.

Повышающий коэффициент 4 для земельного налога используется в одном случае: когда стройка на участке растянулась дольше, чем на 3 года (абз.2 п.15 ст.396 НК). К ИЖС это правило не относится.

Пример 4

В 2014 г. Сергей оформил собственность на участок под жилую застройку. Первые 3 года после регистрации платил «удвоенный» налог. По прошествии этого срока, т.е. в 2017 г. ни одну недвижимость Сергей на участке так и не зарегистрировал. Значит, далее налоговая будет применять уже коэффициент 4. Это должно стимулировать Сергея быстрее достроить объект и зарегистрировать его.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Применение различных ставок земельного налога в отношении одного и тогда же участка

НК РФ не был урегулирован вопрос о порядке исчисления земельного налога, если один участок занят сооружениями инфраструктуры жилищно-коммунального комплекса и иными объектами. В подобном случае налоговики требовали рассчитывать налог за весь земельный участок по ставке, установленной законом субъекта РФ в отношении прочих земель – не выше 1,5 %, так как применение ставки не выше 0,3 % возможно только при выделении самостоятельного земельного участка под объектами жилищной инфраструктуры.

С 2024 года разрешено применять различные ставки земельного налога в отношении одного и тогда же участка.

Для этого фирма должна подать в инспекцию уведомление со следующими сведениями:

- наличие на земельном участке жилищного фонда и (или) объектов инженерной инфраструктуры жилищно-коммунального комплекса;

- площадь участка, занятая объектами недвижимости, которые не относятся к жилищному фонду.

Форму уведомления, порядок его заполнения и формат подачи утверждает ФНС России.

К уведомлению нужно приложить документы, подтверждающие наличие таких объектов и площадь части участка, занятой объектами недвижимости, не относящимися к жилищному фонду.

Если не представить уведомление, инспекция получит сведения о наличии на участке объектов жилищного фонда в порядке межведомственного обмена.

«Об основаниях применения коэффициентов, предусмотренных пунктом 15 статьи 396 Налогового кодекса Российской Федерации, в отношении вновь образованных земельных участков»

В связи с поступающими в Федеральную налоговую службу запросами об основаниях применения при исчислении земельного налога (далее — налог) коэффициентов, предусмотренных пунктом 15 статьи 396 Налогового кодекса Российской Федерации (далее — Кодекс), обращаем внимание на следующую правовую позицию Минфина России. Согласно пункту 15 статьи 396 Кодекса, в отношении земельных участков, приобретенных (предоставленных) в собственность физическими и юридическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, осуществляемого физическими лицами, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 2 в течение трех лет начиная с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости

В случае государственной регистрации прав на построенный объект недвижимости до истечения трехлетнего срока сумма налога, исчисленного за период применения коэффициента 2, подлежит перерасчету с учетом коэффициента 1

Согласно пункту 15 статьи 396 Кодекса, в отношении земельных участков, приобретенных (предоставленных) в собственность физическими и юридическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, осуществляемого физическими лицами, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 2 в течение трех лет начиная с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости. В случае государственной регистрации прав на построенный объект недвижимости до истечения трехлетнего срока сумма налога, исчисленного за период применения коэффициента 2, подлежит перерасчету с учетом коэффициента 1.

В отношении земельных участков, приобретенных (предоставленных) в собственность физическими и юридическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, осуществляемого физическими лицами, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 4 в течение периода, превышающего три года с даты государственной регистрации прав на данные земельные участки, вплоть до даты государственной регистрации прав на построенный объект недвижимости.

Пунктом 1 статьи 11.4 Земельного кодекса Российской Федерации предусмотрено, что при разделе земельного участка образуются несколько земельных участков, а земельный участок, из которого при разделе образуются земельные участки, прекращает свое существование.

Следовательно, при разделе земельного участка образуются новые земельные участки, срок нахождения которых в собственности налогоплательщика определяется на основании Гражданского кодекса Российской Федерации и Федерального закона от 13.07.2015 N 218-ФЗ «О государственной регистрации недвижимости».

Учитывая положения пункта 15 статьи 396 Кодекса, повышающие коэффициенты при исчислении налога (авансовых платежей по налогу) применяются к земельным участкам, образованным в результате раздела исходного земельного участка, начиная с даты государственной регистрации прав на образованные земельные участки.

Применение к образованным в результате раздела земельным участкам повышающих коэффициентов начиная с даты регистрации прав на исходный земельный участок Кодексом не предусмотрено.

Предложение о внесении в пункт 15 статьи 396 Кодекса изменений в части обеспечения возможности применения повышающих коэффициентов по налогу к земельным участкам, образованным в результате раздела исходного земельного участка, с даты регистрации прав на исходный земельный участок не может быть поддержано, поскольку не согласуется с нормами Гражданского кодекса Российской Федерации и Земельного кодекса Российской Федерации.

Вышеизложенные разъяснения содержатся в письме Минфина России от 24.03.2023 N 03-05-04-02/25827 и поддерживаются ФНС России.

Прошу довести информацию до сотрудников налоговых органов, обеспечивающих контроль за полнотой уплаты налога.

Настоящее письмо имеет информационно-справочный (рекомендательный) характер, не устанавливает общеобязательных правовых норм и не препятствует применению нормативно-правовых актов и судебных постановлений в значении, отличающемся от вышеизложенных разъяснений.

Повышающий коэффициент 2 по земельному налогу

Подборка наиболее важных документов по запросу Повышающий коэффициент 2 по земельному налогу (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Земельный налог:

- 18210606032041000110

- 18210606033101000110

- 18210606033131000110

- 18210606033132100110

- 3021280

- Показать все

- Земельный налог:

- 18210606032041000110

- 18210606033101000110

- 18210606033131000110

- 18210606033132100110

- 3021280

- Показать все

Судебная практика

Подборка судебных решений за 2022 год: Статья 396 «Порядок исчисления налога и авансовых платежей по налогу» главы 31 «Земельный налог» НК РФ(АО «Центр экономических экспертиз «Налоги и финансовое право») По мнению налогоплательщика, ИФНС неправомерно доначислила земельный налог, применив повышающий коэффициент 2, предусмотренный п. 15 ст. 396 НК РФ, к ставке налога 0,3% в отношении участков, предназначенных для индивидуального жилищного строительства.

Подборка судебных решений за 2022 год: Статья 396 «Порядок исчисления налога и авансовых платежей по налогу» главы 31 «Земельный налог» НК РФ(Юридическая компания «TAXOLOGY») Налоговый орган пришел к выводу о неправомерном применении обществом ставки земельного налога 0,3 процента с повышающим коэффициентом 2 в отношении принадлежащих ему участков с видом разрешенного использования «для индивидуальной жилой застройки» и доначислил налог по ставке 1,5 процента. Суды признали доначисление правомерным, указав на отсутствие доказательств использования налогоплательщиком участков в соответствии с видом разрешенного использования. ВС РФ направил дело на новое рассмотрение, указав, что определяющим для применения налоговой ставки 0,3 процента является вид разрешенного использования земельного участка и назначение возводимых на нем объектов, если на участке объекты отсутствуют, то применяется предусмотренный п. 15 ст. 396 НК РФ повышающий коэффициент. Иных ограничений в праве на применение пониженной ставки земельного налога в отношении земельных участков с видом разрешенного использования «для жилищного строительства», а именно, запрета применять ставку 0,3 процента от кадастровой стоимости коммерческим организациям в отношении земельных участков, приобретенных (предоставленных) для индивидуального жилищного строительства и используемых в предпринимательской деятельности, проданных иным лицам с целью получения прибыли, НК РФ не содержал, что согласуется с правовой позицией, содержащейся в п. 8 Постановления Пленума ВАС РФ от 23.07.2009 N 54, Определениях Судебной коллегии по экономическим спорам ВС РФ от 04.02.2020 N 308-ЭС19-18258, от 11.04.2022 N 306-ЭС21-25432. Продажа налогоплательщиком части принадлежавших ему земельных участков не является основанием для применения более высокой ставки земельного налога.

Статьи, комментарии, ответы на вопросы

Вопрос: Правомерны ли отказ налогового органа в применении ставки земельного налога 0,3% (абз. 3 пп. 1 п. 1 ст. 394 НК РФ) с учетом повышающего коэффициента 2 (п. 15 ст. 396 НК РФ) и доначисление обществу земельного налога по ставке 1,5%?(Консультация эксперта, ФНС России, 2021) Вопрос: Общество приобрело земельный участок (категория — земли населенных пунктов, вид разрешенного использования — под строительство многоквартирных жилых домов), который впоследствии был продан. Строительство жилых домов на земельном участке общество не осуществляло, жилые дома либо иные объекты капитального строительства на участке отсутствуют. Правомерны ли отказ налогового органа в применении ставки земельного налога 0,3% (абз. 3 пп. 1 п. 1 ст. 394 НК РФ) с учетом повышающего коэффициента 2 (п. 15 ст. 396 НК РФ) и доначисление обществу земельного налога по ставке 1,5%?

Нормативные акты

«Обзор судебной практики Верховного Суда Российской Федерации N 1 (2021)»(утв. Президиумом Верховного Суда РФ 07.04.2021) 35. При применении повышающего коэффициента 2 к ставке земельного налога 0,3 процента, предусмотренной п. 15 ст. 396 НК РФ в отношении участков, приобретенных (предоставленных) для жилищного строительства в рамках реализации договора о развитии застроенной территории, должны учитываться положения градостроительного законодательства, определяющие сроки, в течение которых налогоплательщик обязан приступить к строительству соответствующих объектов недвижимости.