Ставка НДФЛ при выплате дивидендов после выхода участника из общества

На практике может возникнуть такая ситуация: с февраля 2009 г. по февраль 2012 г. физическое лицо было участником общества с ограниченной ответственностью. В феврале 2012 г., когда физическое лицо еще было участником общества, на очередном общем собрании участников этого общества было принято решение о распределении прибыли между участниками пропорционально их долям в уставном капитале. В марте 2012 г. физическое лицо продало свою долю в этом обществе третьему лицу. На момент продажи доли распределенная прибыль еще не была выплачена. На момент выплаты физическому лицу распределенной прибыли оно уже не являлось участником общества. У бухгалтера в связи с этим возникает вопрос: по какой ставке должен быть исчислен НДФЛ при выплате физическому лицу распределенной прибыли пропорционально принадлежавшей ему доле в уставном капитале общества: 13% (п. 1 ст. 224 НК РФ) или 9% (п. 4 ст. 224 НК РФ) при условии, что на момент принятия решения о распределении прибыли физическое лицо было участником общества, а на момент фактической выплаты уже не являлось его участником?

Особенности налогообложения для разных категорий лиц

Налогообложение дивидендов в 2023 году предусматривает различные ставки и сроки платежей в зависимости от категории лиц, получающих дивиденды

Обратите внимание на следующие особенности:

| Категория лиц | Ставка налога на дивиденды | Сроки платежей |

|---|---|---|

| Физические лица | 13% | По истечении 10 дней с момента выплаты дивидендов |

| Юридические лица | 20% | Разделение на выплаты до и после 1 января 2023 года:

|

Учтите, что при расчете налога на дивиденды учитываются также дополнительные параметры, такие как размер полученных дивидендов, наличие налоговых вычетов и возможность применения налоговых льгот. Для получения более точной информации рекомендуется обратиться к специалисту по налоговому праву или к службе налоговой инспекции.

Возможно ли выплатить дивиденды за прошлые периоды? В каком случае дивиденды не облагаются ИПН? Можно ли выдать из кассы дивиденды? (Т

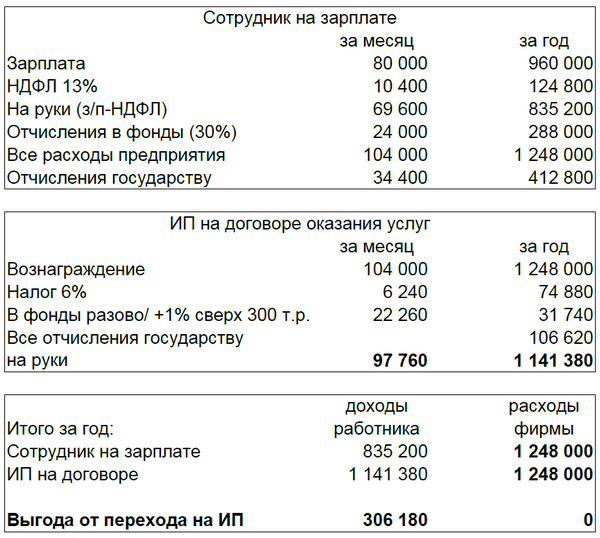

ТОО приняло решение выплатить учредителю дивиденды за прошлые годы. С 2022 по 2022 годы было 2 участника с долей по 50%, с 2022 года — 1 участник со 100-процентной долей. Соблюдается ли подпункт 7 пункта 1 статьи 156 Налогового кодекса об освобождении от ИПН дивидендов для выплаты за 2022 год участнику со 100-процентной долей (до этого владел в 2022-2022 годах долей 50%)? Возможно ли начисление всем участникам за 2022-2022 годы, а выплата только одному участнику ТОО? Возможна ли выплата наличными деньгами дивидендов из кассы ТОО?

Однако, учитывая тот факт, что 50% доли были приобретены в 2022 году и срок владения составляет менее трех лет, то, по мнению автора, а также, учитывая тот факт, что законодательно не конкретизирован данный момент, и с целью уменьшения налоговых рисков, ко второй доле не применять освобождение, то есть облагать ИПН по ставке 5%.

Термин «дивиденды» практически отсутствует в ГК РФ. Его можно встретить только в статье 102 ГК РФ, в которой данные выплаты отнесены исключительно к акционерным сообществам. Однако это более широкое понятие. Его также нет и в ФЗ от 08.02.1998 №14, где соответствующие выплаты названы «распределением прибыли». Дивиденды упоминаются в ФЗ от 26.12.1995 №208. В законе сказано, что акционерные объединения имеют право объявлять о выплате средств по размещенным ценным бумагам. Аналогичное право изложено в пункте 1 статьи 43 НК РФ.

В статье 43 НК РФ дано наиболее полное определение дивидендов. Это любой доход, который выплачивается акционерным обществом его участникам при распределении доходов.

Расчет прибыли проводится только после выплаты всех налогов. Участники получают средства пропорционально их доле в уставном капитале. Чем больше эта доля, тем большими будут дивиденды. В рамки данного понятия также включены деньги, которые были получены в иностранных государствах, если в законодательстве последних данный доход будет считаться дивидендами.

Могут ли акционеры принимать решение о выплате дивидендов из прибыли прошлых лет?

Дивиденды важно отличать от других видов выплат в целях налогообложения. К ним будут относиться не только деньги, переданные акционерам АО, но и средства, переданные различным коммерческим структурам

Изменения в налогообложении дивидендов с 2023 года

С 2023 года в России вступают в силу изменения в налогообложении дивидендов, которые затронут как инвесторов и акционеров, так и компании, выплачивающие дивиденды.

Понижение ставки налога на дивиденды

Одним из ключевых изменений является понижение ставки налога на дивиденды с 2023 года. Вместо текущей ставки 13%, ставка будет составлять 5%. Это позволит акционерам получать больше дивидендов на руки и сделает российские акции более привлекательными для инвесторов.

Налоговые льготы для компаний

Одновременно с понижением ставки налога на дивиденды, компаниям будут предоставлены некоторые налоговые льготы. Например, они смогут уменьшить налоговую базу на сумму инвестиций в основные средства и исследования и разработки. Это стимулирует развитие и инвестиции в экономику страны.

Специальный режим налогообложения для резидентов СПВ

Также с 2023 года будет введен специальный режим налогообложения для резидентов специальных правовых режимов (СПВ). Они смогут получать дивиденды от российских компаний без уплаты налога на дивиденды. Это стимулирует привлечение иностранных инвестиций и создает благоприятные условия для размещения капитала в России.

Контроль за дивидендами

С 2023 года также будет ужесточен контроль за выплатой и получением дивидендов. Будут введены новые требования к документообороту, а также наказания за нарушение законодательства о дивидендах. Это направлено на предотвращение незаконного вывода капитала и более тщательный контроль за финансовыми операциями компаний и акционеров.

Изменения в налогообложении дивидендов с 2023 года оказывают значительное влияние на российскую экономику и инвестиционную активность. Они предоставляют новые возможности для инвесторов, компаний и акционеров, а также стимулируют развитие и привлечение капитала в Россию.

Сколько нужно заплатить налогов на доход от сделок и от дивидендов

В конце года инвесторы платят налоги на доходы. В России налог составляет 13%. Помимо российских акций, в портфеле могут быть разные акции из разных стран — и в уплате налогов появляются нюансы. Рассказываем, какие именно.

Если компания зарегистрирована в другой стране, налог на дивиденды рассчитывается по ставке страны регистрации. Если ставка налога ниже 13% или ее нет совсем, то вам потребуется самостоятельно декларировать и уплачивать недостающую сумму в налоговую. В этих случаях брокер не выступает налоговым агентом.

Например, если налог на дивиденды в какой-либо стране 10%, то российскому инвестору придется заплатить 3% в ФНС самостоятельно. Если со страной не заключено соглашение об отмене двойного налогообложения, порядок уплаты будет такой: ставка страны + 13%.

Перечисление сумм как ЕНП

Перечисление сумм как ЕНП

- Суммы ЕНП могут быть перечислены как физическими лицами, так и юридическими лицами. Физические лица могут использовать банковский перевод, платежные системы или иные способы перевода средств для оплаты ЕНП.

- Юридические лица обязаны использовать банковский перевод для перечисления сумм как ЕНП. Они должны заполнить соответствующий платежный поручение, указав реквизиты получателя и сумму налога.

Реквизиты получателя

Для перечисления сумм как ЕНП необходимо указать следующие реквизиты получателя:

| Наименование | Значение |

|---|---|

| Наименование банка получателя | ______ |

| БИК банка получателя | ______ |

| Номер счета получателя | ______ |

| ИНН получателя | ______ |

Порядок перечисления сумм

Для перечисления сумм как ЕНП необходимо выполнить следующие шаги:

- Заполнить платежное поручение с указанием всех необходимых реквизитов получателя.

- Перечислить сумму, соответствующую налогу, на счет получателя.

- Сохранить копию платежного поручения и подтверждение перевода.

Важные моменты

При перечислении сумм как ЕНП следует учитывать следующие важные моменты:

- Сумма ЕНП должна быть оплачена вовремя с учетом установленного срока ее уплаты.

- Необходимо правильно заполнить все реквизиты получателя и указать корректную сумму налога.

- Рекомендуется сохранить все документы, связанные с перечислением сумм как ЕНП, в том числе копии платежного поручения и подтверждение перевода.

Перечисление сумм как ЕНП является важной процедурой и требует точного соблюдения правил и требований. Правильное заполнение платежного поручения и сохранение всех документов помогут избежать возможных проблем и штрафов со стороны налоговой службы

Новые правила налогообложения и особенности декларирования

Изменения в налогообложении дивидендов

В 2023 году вступают в силу новые правила налогообложения дивидендов, которые затронут как акционеров, получающих дивиденды, так и компании, выплачивающие их.

Одним из главных изменений является введение ставки налога на дивиденды в размере 15%. Ранее ставка составляла 13%, поэтому данная новация означает увеличение налогового бремени для получателей дивидендов.

Также, с 2023 года, дивиденды станут облагаться социальными взносами в размере 2,9%. Это изменение касается только индивидуальных предпринимателей и самозанятых лиц.

Декларирование дивидендов

С новыми правилами налогообложения дивидендов также изменится процесс декларирования доходов. Владельцы акций, получающие дивиденды, должны будут указывать этот доход в налоговой декларации и оплачивать соответствующий налог.

Также, компании, выплачивающие дивиденды, будут обязаны предоставлять информацию о размере выплаченных дивидендов и удержанного налога в налоговые органы.

При декларировании дивидендов необходимо учитывать ряд особенностей:

- Данная форма дохода должна быть указана отдельно от других видов доходов;

- Необходимо учитывать ограничения по суммам, установленным для налогообложения дивидендов;

- Учет выплаченного налога и социальных взносов.

Сравнительная таблица налогообложения дивидендов

| Год | Ставка налога на дивиденды | Ставка социальных взносов |

|---|---|---|

| 2022 год | 13% | не облагаются |

| 2023 год | 15% | 2,9% (для индивидуальных предпринимателей и самозанятых лиц) |

Перечисление сумм как ЕНП

В реквизитах платежного поручения указывают такие значения:

- в поле 104 вносят КБК единого налогового платежа;

- в реквизите КПП плательщика указывают «0». Исключение – платежи, которые вносят иностранные организации, работающие в России через несколько филиалов, представительств, обособленных подразделений. Допустимо в этом поле указывать значение КПП плательщика налогов;

- в поле 105 также ставится «0». Можно указать код ОКТМО из 8 цифр;

- в реквизитах 106 – 109 указывают «0». Если отразить иное значение, налоговый орган самостоятельно определит принадлежность к ЕНС;

- в реквизитах ИНН и КПП получателя надо вносить ИНН и КПП уполномоченного территориального налогового органа, который администрирует источники финансирования дефицита федерального бюджета;

- в поле Получатель вносят сокращенное наименование органа Казначейства и в скобках – наименование уполномоченного налогового органа, который администрирует источники финансирования дефицита федерального бюджета;

- в Назначении платежа отражают дополнительные данные для идентификации назначения платежа;

- в поле 101 указывают «01».

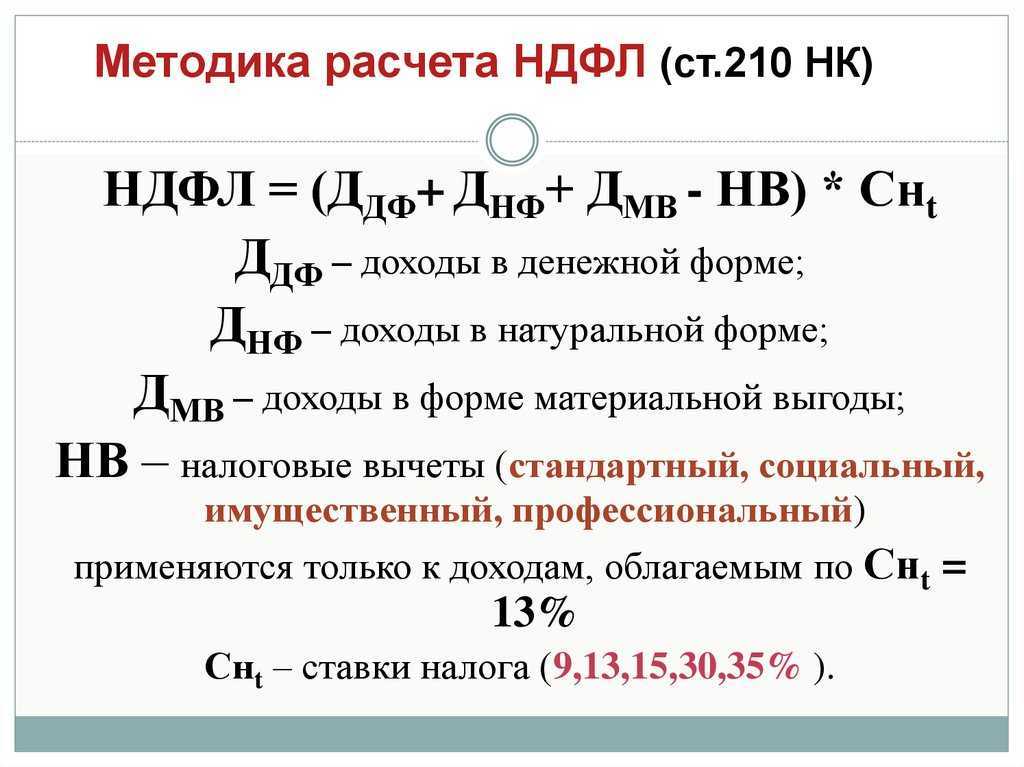

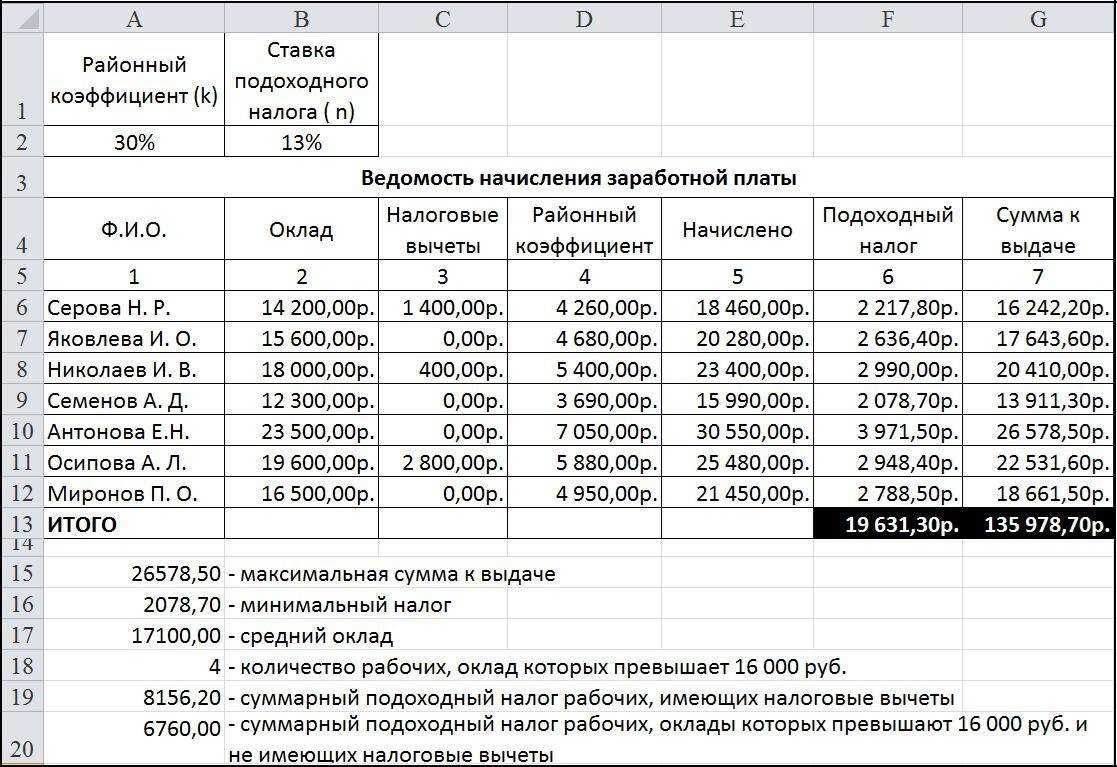

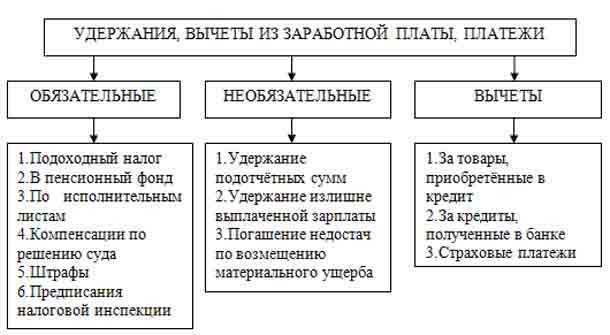

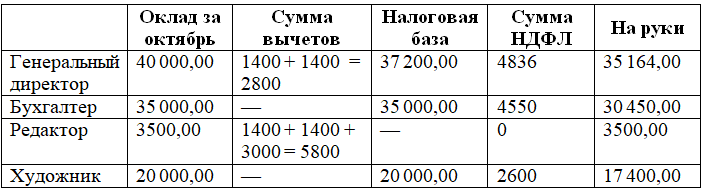

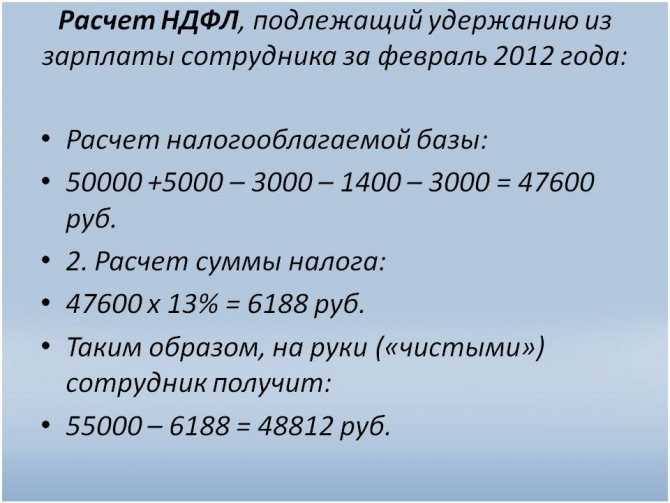

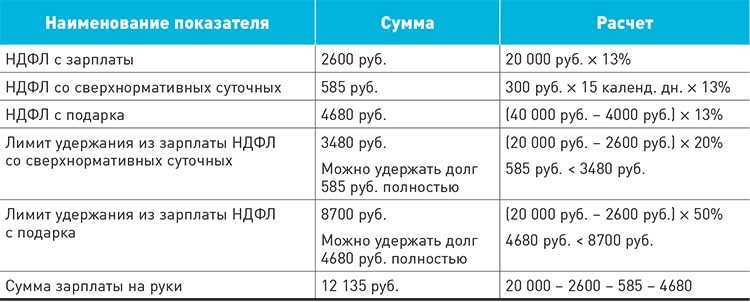

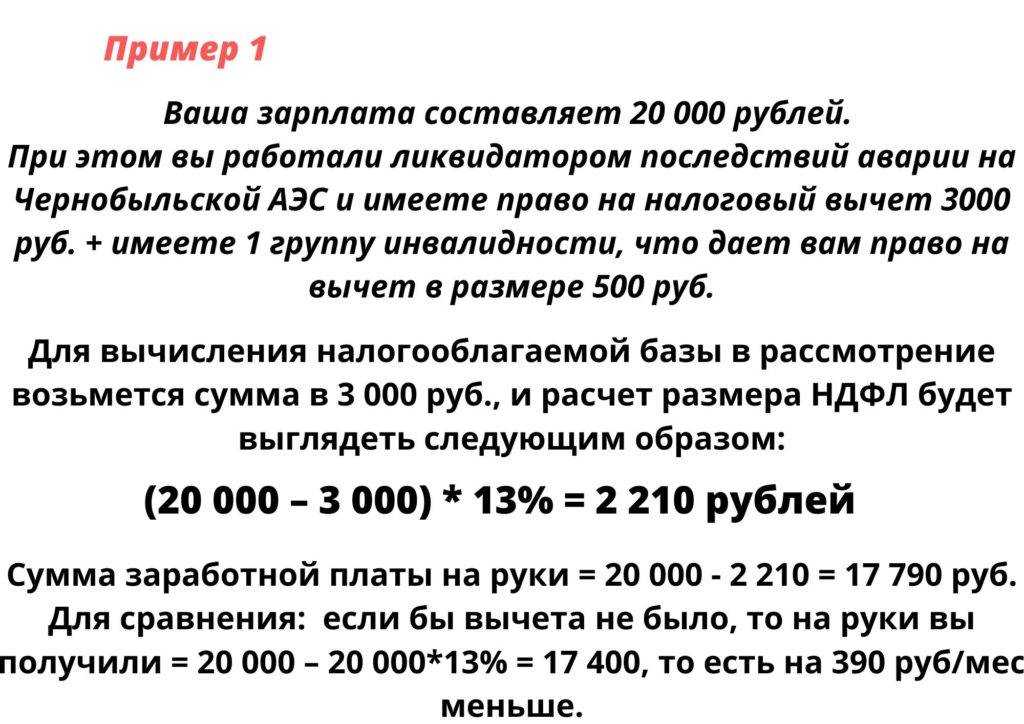

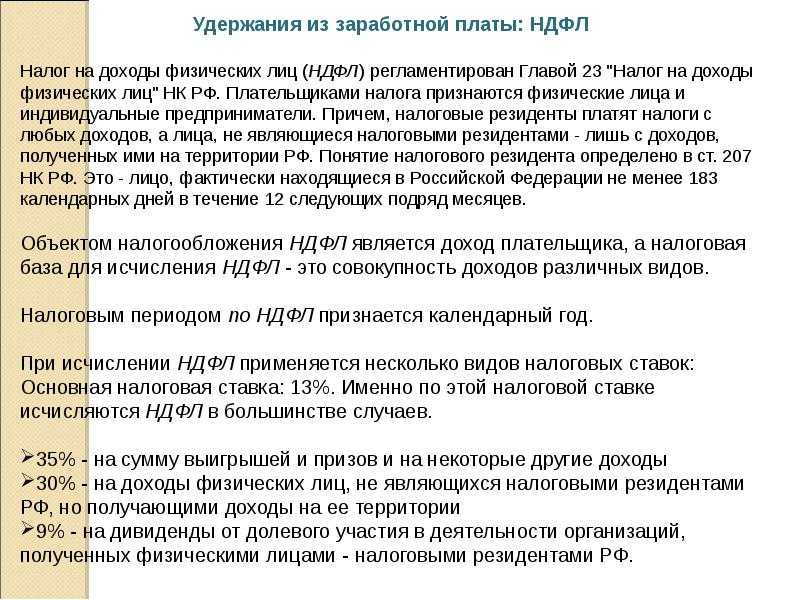

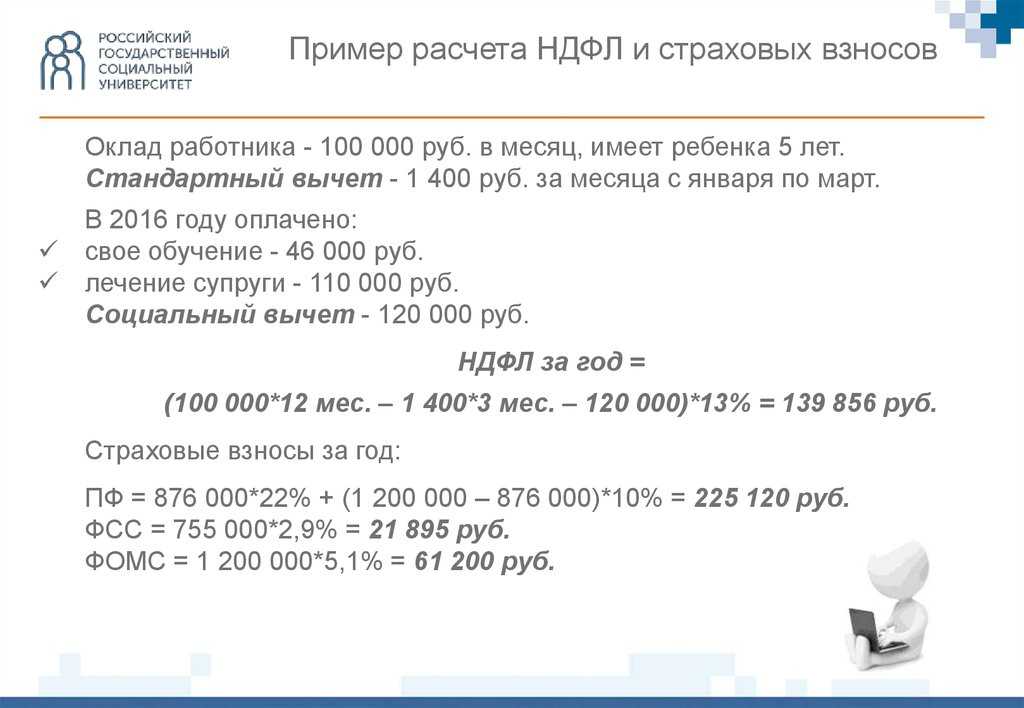

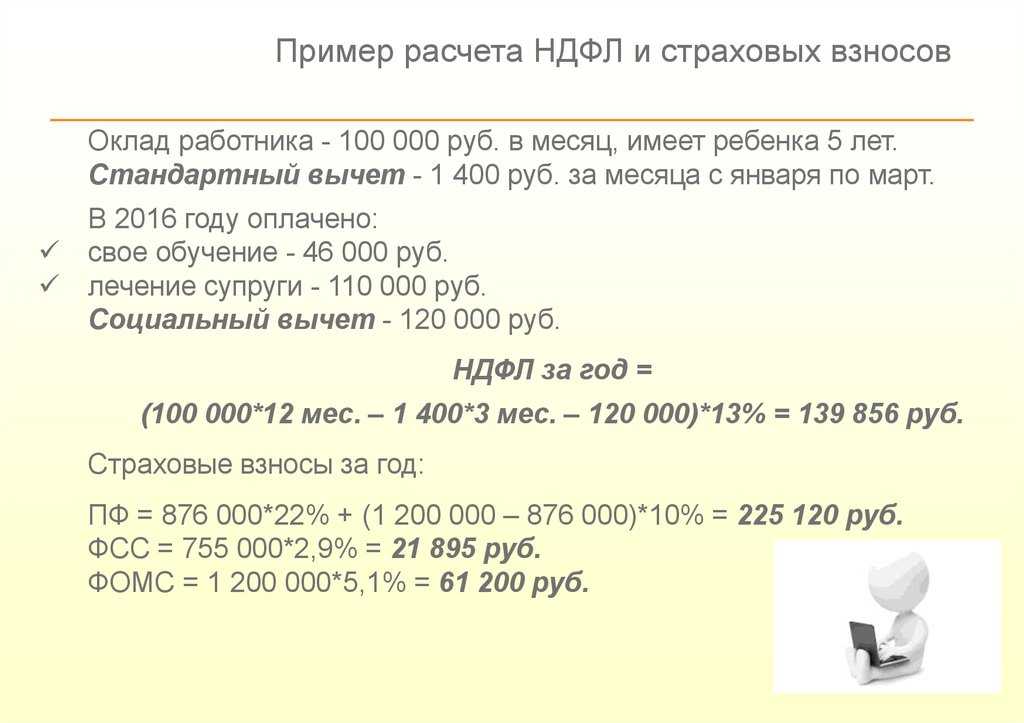

Налоговые вычеты при расчёте НДФЛ

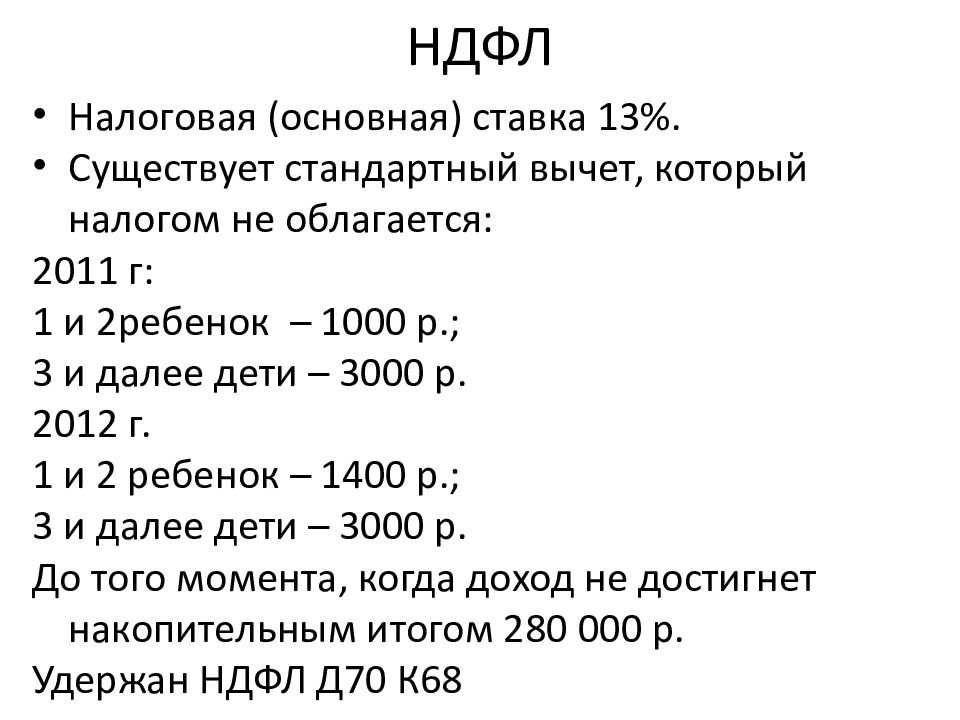

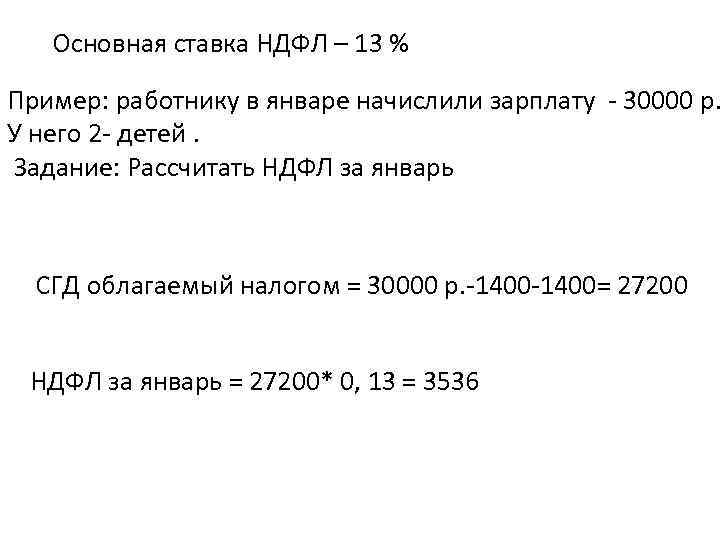

Налоговый вычет – это стандартизированная сумма, которая уменьшает выплату сотрудника по определённым причинам. Это могут быть: наличие детей (в том числе и на инвалидности), благотворительность, пенсионное страхование и так далее.

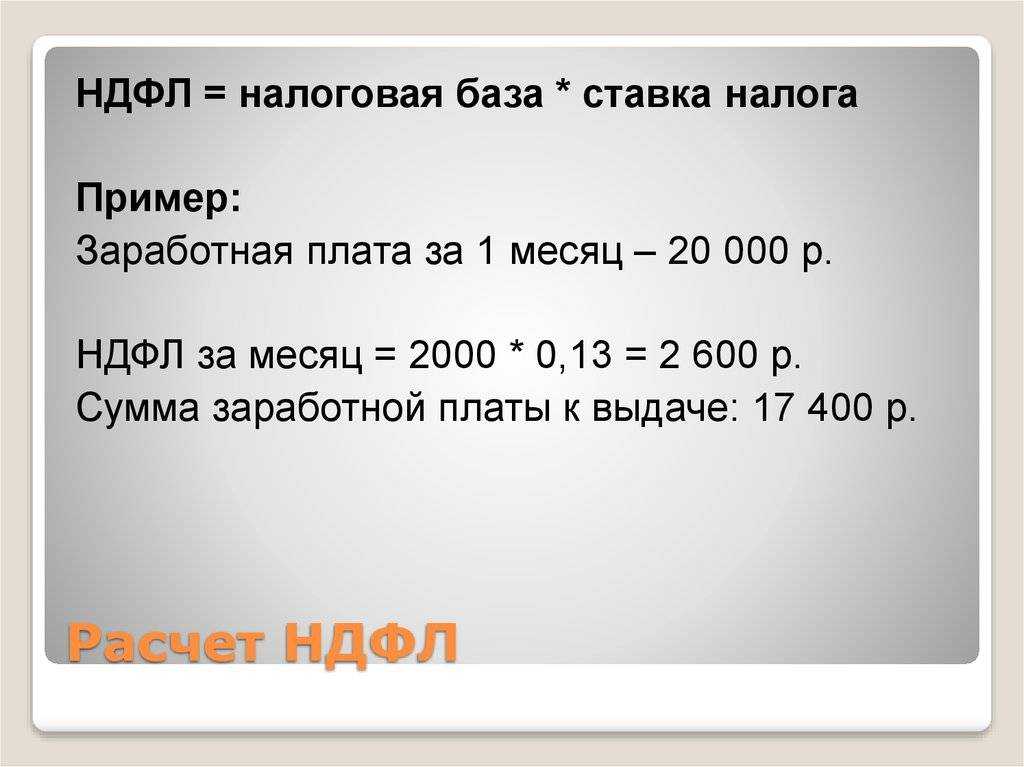

Формула расчёта НДФЛ

(Ваша заработная плата до вычета НДФЛ минус сумма налогового вычета) * 13% = налоговый вычет.

Например, вы зарабатываете 50 000 рублей и у вас есть двое несовершеннолетних детей. Налоговый вычет на одного ребёнка – 1 400. В таком случае расчёт будет такой: (50 000 минус 2 800) * 13% = 6 136 рублей.

То есть ЗП будет равна 43 862 рублей (50 000 минус 6 136).

В сравнении, если бы детей у вас не было, тогда вы получили бы меньше: 50 000 минус 13% = 43 500 рублей.

Всего выделяют 4 вида налоговых вычетов: стандартные, имущественные, социальные и профессиональные.

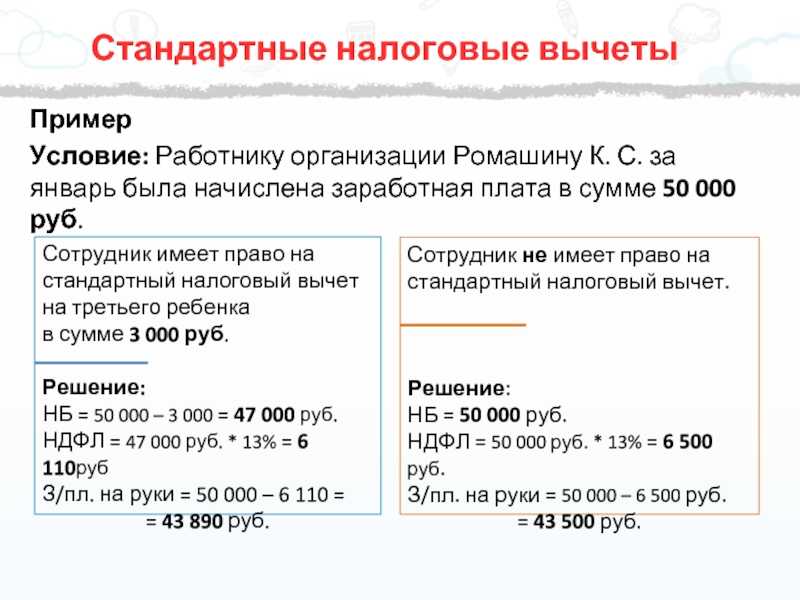

Стандартные вычеты по НДФЛ

Стандартные вычеты – сумма денег, которая полагается каждому сотруднику и его детям. Чтобы их получать, нужно написать заявление и представить документы, которые подтвердят это право (в данном случае – свидетельство о рождении и справка от врача о состоянии здоровья).

Работники могут получать вычет на детей (на первого и второго – 1 400 рублей, на третьего и более – 3 000 рублей). Если ребёнок имеет инвалидность, каждый из родителей может получить 12 000 рублей, а опекун – 6 000 рублей).

Согласно ст. 218 НК РФ налоговый вычет насчитывается до месяца, в котором сумма дохода налогоплательщика превысила 350 000 рублей за год.

Имущественные вычеты

Имущественные вычеты – это сумма, которая полагается сотруднику в случае покупки недвижимости (любой – как целая квартира/дом, так и его часть) или на выплату процентов по ипотеке.

Чтобы получить их, нужно написать заявление в ИФНС. Налоговый орган одобрит официальную просьбу и уведомит руководителя сам, что данный сотрудник имеет право на имущественные выплаты.

Максимальный размер вычета на покупку – 2 000 000 рублей (из них 13 % от государства – 260 000 рублей).

Рассмотрим на примере. Вы приобрели имущество на 6 000 000 рублей. Поскольку эта сумма больше 2 000 000, мы не можем делать исчисления из первой. Мы берём именно 2 млн рублей.

Ваша заработная плата – 600 000 рублей в год. Тогда НДФЛ будет равен 78 000 рублей.

Годовая ЗП меньше 2 000 000 рублей, следовательно, выплаты будут переноситься на следующие годы.

2023 год: 2 000 000 минус 600 000 = 1 400 000 рублей (вычет: 78 000).

2024 год: 2 000 000 минус 600 000 минус 600 000 = 800 000 рублей (вычет: 78 000 + 78 000 = 156 000).

2025 год: 2 000 000 минус 600 000 минус 600 000 минус 600 000 = 200 000 рублей (вычет: 78 000 * 3 = 234 000).

2026 год: вычет = 26 000 рублей (260 000 минус 234 000).

Что касается выплат процентов по ипотеке, то максимальный размер = 3 000 000 рублей на одну недвижимость (из них НДФЛ равен 390 000 рублей).

Если у вас общая сумма выплат

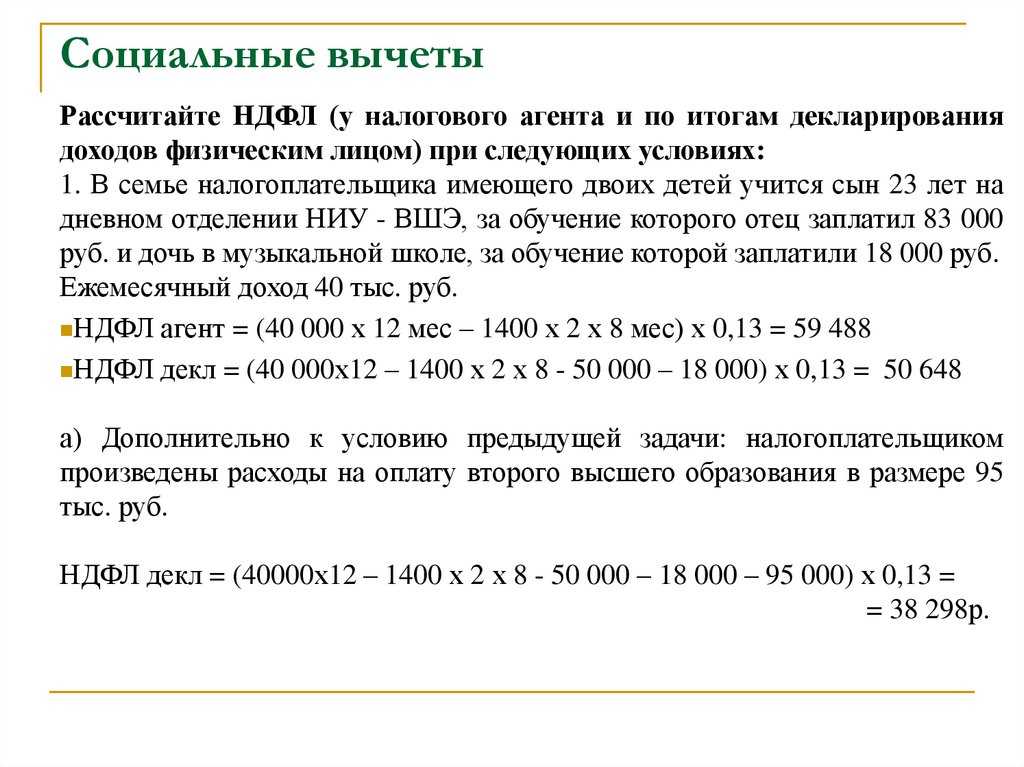

Социальные вычеты

Социальные вычеты – это сумма, которая предназначена для лечения сотрудника и его детей/родственников + выделяется на образование. Для этого работник должен подать заявление в ИФНС, а та, в свою очередь, уведомит об этом работодателя.

Сумма вычета на здоровье – не более 120 000 рублей в год.

Сумма вычета на образование – не более 50 000 рублей на одного ребёнка.

В Постановлении № 458 от 08.04.2020 указан список дорогостоящего лечения, за которое может полагаться налоговый вычет.

Профессиональные вычеты

Профессиональные вычеты – это сумма, которая полагается сотруднику, если он на договоре ГПХ или же за авторские вознаграждения (создание литературного произведения, скульптуры, научных трудов и т.д.).

Согласно ст.221 НК РФ размер ПВ зависит от того, может ли человек подтвердить расходы или нет.

Чтобы получить профессиональные вычеты, достаточно написать заявление на имя работодателя.

Уменьшение налога на дивиденды за счет формы W-8BEN

Конвенция об избежании двойного налогообложения действует между

Россией и Соединенными Штатами с 1 января 1994 года. Благодаря

этому с российских граждан — нерезидентов США могут удерживать

налог по сниженной ставке.

Для этого нужно подписать форму W-8BEN, из которой будет

понятно, что вы — налоговый резидент РФ.

Используя форму, вы можете уменьшить только налог на

дивиденды с американских акций. К доходу от продажи акций

США это отношения не имеет, поскольку НДФЛ по ставке 13% взимает

брокер.

Государство Соединенных Штатов Америки удерживает налог на

дивиденды по одной из двух ставок:

1) 10% — с резидентов РФ, подписавших форму W-8BEN;

2) 30% — с российских инвесторов без W-8BEN.

Выплаты поступают на ваш ИИС или брокерский счет за минусом

налогов, которые идут в пользу Америки.

Американские компании выплачивают дивиденды по ценным бумагам в

долларах США. В России НДФЛ с дивидендов зарубежных акций платится

в рублях по ставке Центробанка на дату зачисления дохода.

Поделимся примером из практики:

К нам обратился инвестор Олег С. с вопросом, правильно ли с него

удержан налог на дивиденды с американских акций и нужно ли что-то

платить в России? Он рассказал, что в начале 2021 года купил акции

компании США. Брокер предложил ему подписать форму W-8BEN, что он и

сделал.

Клиент загрузил в онлайн-сервис НДФЛка.ру

документы, которые ему предоставил брокер — отчет и форму 1042-s,

содержащие информацию о доходах и удержанном в США налоге.

Налоговый эксперт тщательно изучил документы и выяснил

следующее:

20 октября 2021 года американская компания начислила Олегу

дивиденды в размере 2 000 долларов США, а 31 октября, при выплате

на счет, удержала 10% налога: 2 000 $ * 10% = 200 $. В тот же день

на счет Олега поступило 1 800 долларов США (2 000$ — 200 $).

С формой W-8BEN налог удержан правильно. Далее

специалист сделал следующий расчет:

Обменный курс ЦБ рубля к доллару на 31 октября — 70 рублей.

НДФЛ на дату зачисления дивидендов по российской ставке:

(2 000 $ * 70 рублей) * 13% = 18 200 рублей.

В США удержано и уплачено в бюджет Америки 200 $ налога. В

переводе на рубли: 200 $ * 70 рублей = 14 000 рублей. Эту сумму

можно зачесть.

НДФЛ с дивидендов к доплате в российский бюджет — 4 200 р. (18

200 р. — 14 000 р.).

На основании расчетов эксперт сделал вывод:

Если бы Олег не подписал форму, то американская сторона удержала

бы с него 30% налога — (2 000 $ * 30%) = 600 $, в переводе на рубли

— 42 000 р. (600 $ * 70 р.). В итоге, с подписанной формой,

экономия налога составила 23 800 р. (42 000 р. – 18 200 р.).

Налог снизить нельзя, если в инвестиционном

портфеле физического лица есть бумаги фондов недвижимости REIT и

партнерств с ограниченной ответственностью MLP (обычно в отчете

брокера в конце названия бумаги MLP стоят буквы CO или Inc.).

Ставка налога на дивиденды с таких бумаг: 30% — с акций REIT и

37% — с акций MLP, независимо от того, подавали вы W-8BEN или нет.

Если с вас удержали 30 или 37%, то в России платить ничего не

нужно.

Дивидендный гэп

Дивидендный гэп — это снижение стоимости акций компании после закрытия реестра акционеров. Само по себе это падение является нормой для рынка и не говорит об ухудшении финансовых показателей бизнеса.

Основные причины такого снижения:

-

Временное падение привлекательности компании для новых инвесторов, поскольку дивиденды в ближайшие дни они уже не получат.

-

Сокращение объема свободных денег на балансе самой организации, так как средства были направлены на выплату дивидендов.

«Размер такого снижения примерно равен сумме дивидендов на одну акцию. В большинстве случаев, если компания продолжает развиваться и ее показатели растут, со временем акции начинают вновь повышаться в цене», — объяснил Константин Бахтин.

Советы по оптимизации налогообложения дивидендов в 2023 году

1. Планируйте выплату дивидендов заранее

Одним из способов оптимизации налогообложения дивидендов в 2023 году является планирование выплаты дивидендов заранее

Важно учесть изменения в налоговом законодательстве и осуществить выплату до вступления новых правил в силу. Таким образом, возможно сэкономить на уплате налогов

2. Частичная реинвестиция

Для снижения налогооблагаемой базы можно реализовать стратегию частичной реинвестиции дивидендов. Вместо полного вывода дивидендов наличными средствами, вы можете частично реинвестировать их в различные финансовые инструменты или акции компаний. Таким образом, вы уменьшаете сумму, подлежащую налогообложению вновь, и сохраняете активы для будущего роста.

3. Учтите возможности законодательства о налоговых вычетах

Изучите законодательство о налоговых вычетах и обратите внимание на возможности получения налоговых вычетов при выплате дивидендов. Различные программы, предоставляемые государством, могут позволить вам сэкономить на налогах или получить возможность компенсировать часть уплаченных сумм

4. Воспользуйтесь налоговыми договорами

При наличии возможности воспользуйтесь налоговыми договорами между странами для снижения налогообложения дивидендов. Такие договоры могут предоставить вам возможность платить налоги по более низким ставкам или вовсе освободить от уплаты налогов.

5. Консультации с налоговыми специалистами

Для максимальной оптимизации налогообложения дивидендов в 2023 году рекомендуется обратиться к налоговым специалистам или консультантам. Они смогут оценить вашу ситуацию, предложить индивидуальные рекомендации и помочь соблюсти все требования законодательства.

6. Внимательно изучите новые правила

Следите за обновлениями в законодательстве и внимательно изучите новые правила налогообложения дивидендов в 2023 году. Подготовьтесь заранее, чтобы правильно интерпретировать и применять эти правила и смочь воспользоваться всеми возможностями оптимизации налоговых платежей.

7. Учитывайте все риски и последствия

Не забывайте учитывать все риски и последствия, связанные с оптимизацией налогообложения дивидендов. Перед принятием решения о выплате или реинвестировании дивидендов обязательно взвесьте все плюсы и минусы, а также учтите индивидуальные особенности вашей ситуации.

8. Соблюдайте требования законодательства

Важно не нарушать требования законодательства при оптимизации налогообложения дивидендов в 2023 году. Учтите, что несоблюдение законодательства может повлечь за собой штрафы и другие негативные последствия

Поэтому рекомендуется получать консультацию у специалистов и действовать в рамках закона.

Сравнение способов оптимизации налогообложения дивидендов

Способ оптимизации

Преимущества

Недостатки

Планирование выплаты заранее

Снижение налогооблагаемой суммы

Не всегда возможно выполнить в плановых сроках

Частичная реинвестиция

Сохранение активов для будущего роста

Присутствует риск потери при реинвестировании

Использование налоговых вычетов

Снижение суммы налога

Ограниченные возможности получения вычетов

Использование налоговых договоров

Снижение ставок налогообложения

Не всегда доступно для всех юрисдикций

НДФЛ

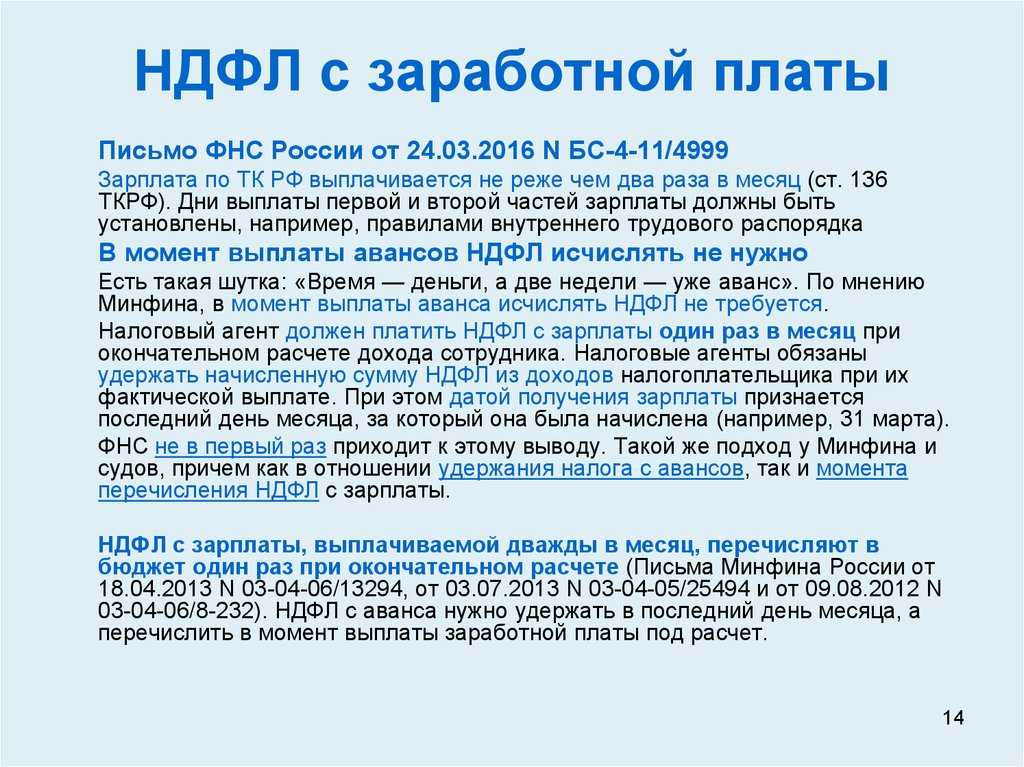

Изменения коснулись и уплаты НДФЛ. Перечислим новшества.

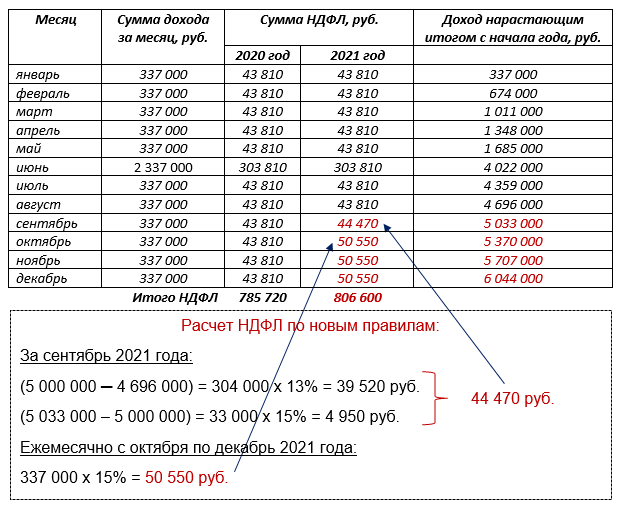

- С января 2023 года доход в виде зарплаты надо будет признавать на дату выплаты денег. То есть в отношении данного дохода станет действовать общее правило, закрепленное в НК РФ. Положения ее п. 2, устанавливающие в качестве даты получения дохода в виде оплаты труда последний день месяца, за который работнику был начислен доход за выполнение трудовых обязанностей, утратят силу. Следовательно, организация (налоговый агент) должна будет исчислить и удержать НДФЛ при выплате как аванса, так и итоговой суммы зарплаты, то есть дважды.

При этом корректируются сроки уплаты НДФЛ. Согласно новой редакции НК РФ они будут следующими:

-

в общем случае (в период с 23 января по 22 декабря) при удержании НДФЛ с 23-го числа предыдущего месяца по 22-е число текущего налог должен быть перечислен не позднее 28-го числа текущего месяца. К примеру, если НДФЛ удержан 25 марта, перечислить его в бюджет надо до 28 апреля;

-

за период с 1 по 22 января – не позднее 28 января;

-

за период с 23 по 31 декабря – не позднее последнего рабочего дня календарного года.

Напомним, что в 2022 году НДФЛ удерживается в последний день месяца (единожды). При выплате же аванса НДФЛ не исчисляется и не удерживается, поскольку налог считается по итогам месяца, за который начислили доход.

НДФЛ, удержанный в последний рабочий день 2022 года, нужно будет уплатить по старым правилам – не позднее первого рабочего дня 2023 года. Кстати, если выплатить зарплату за декабрь в начале января 2023 года, уплату налога можно отсрочить до 30 января 2023 года (28 января – выходной).

-

Сроки подачи в налоговый орган расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (ф. 6-НДФЛ), тоже меняются ( НК РФ в редакции Закона № 263-ФЗ). Это надо будет делать:

-

за первый квартал, полугодие, девять месяцев – не позднее 25-го числа месяца, следующего за соответствующим периодом;

-

за год – не позднее 25 февраля года, следующего за истекшим налоговым периодом.

В расчете сумм НДФЛ, исчисленных и удержанных налоговым агентом, необходимо отражать:

-

за первый квартал – суммы НДФЛ, удержанные в период с 1 января по 22 марта включительно;

-

за полугодие – суммы налога, удержанные в период с 1 января по 22 июня включительно;

-

за девять месяцев – суммы налога, удержанные в период с 1 января по 22 сентября включительно.

-

С 2023 года потеряет свою силу и НК РФ. Его положения запрещают уплачивать НДФЛ за счет средств налоговых агентов (кроме случаев доначисления (взыскания) налога по итогам налоговой проверки при неправомерном неудержании (неполном удержании) налога налоговым агентом). При заключении договоров и иных сделок сейчас также запрещено включать в них налоговые оговорки, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц. С 1 января следующего года названные ограничения перестанут действовать.

Возможность выплаты дивидендов из кассы в 2023 году: новые правила и ограничения

В 2023 году в России вступают в силу новые правила и ограничения, касающиеся возможности выплаты дивидендов из кассы организации. Эти изменения вносятся в соответствии с изменениями в Налоговом кодексе РФ и бухгалтерской отчетности.

Изменения в возможности выплаты дивидендов

Согласно новым правилам, организация может выплачивать дивиденды только при наличии положительного финансового результата и при условии его официального учета в бухгалтерском балансе. Это означает, что организация должна иметь достаточные активы для выплаты дивидендов и не иметь задолженности перед налоговыми органами.

Кроме того, организация должна провести соответствующую проводку в бухгалтерском учете, отражающую выплату дивидендов. Эта проводка должна быть правильно оформлена и отражать все необходимые детали выплаты.

Ограничения и штрафы

Новые правила также предусматривают некоторые ограничения и штрафы в случае нарушения порядка выплаты дивидендов. Если организация не соблюдает установленные правила, она может быть подвергнута штрафу в размере 20% от выплаченных дивидендов. Также может быть наложено ограничение на возможность выплаты дивидендов в будущем.

Особенности расчета и учета дивидендов

При расчете дивидендов организация должна учесть налог на прибыль, который должен быть уплачен суммой дивидендов. Этот налог рассчитывается по особым правилам и процентной ставке. Бухгалтеру необходимо учесть этот налог при расчете суммы дивидендов и провести соответствующую проводку в бухгалтерском учете.

Если организация выплачивает дивиденды в течение года, она должна учесть эти выплаты при составлении годовой отчетности. Для этого она должна вести учет дивидендов на отдельном счету и отражать их в отчетности.

Выводы

Возможность выплаты дивидендов из кассы организации в 2023 году будет зависеть от соответствия новым правилам и ограничениям. Организация должна иметь достаточные активы, чтобы выплатить дивиденды, а также соблюдать все установленные правила и процедуры.

Читайте более подробно о новых правилах и ограничениях в Налоговом кодексе РФ и других нормативных актах, чтобы быть в курсе всех изменений и требований, касающихся выплаты дивидендов.