Сроки регистрации в органах ФНС для нерезидентов

Любая иностранная компания, желающая законно вести в России свою деятельность, обязана пройти аккредитацию. Подробно этот процесс описывается в законе об инвестициях от заграничных субъектов (Федеральный закон от 9 июля 1999 г. N 160-ФЗ “Об иностранных инвестициях в Российской Федерации”).

Исполнительный орган, вносивший данные в госреестр иностранных инвесторов, передаст эту информацию в ФНС максимум в течение ближайшей декады. У самого инвестора есть тридцать дней с даты начала деятельности в РФ. Именно в этот срок предприятие должно стать на учет в качестве налогоплательщика.

Максимальное количество иностранных сотрудников в отрасли

Максимально допустимую долю иностранных сотрудников в отрасли регламентирует постановление Правительства от 12 ноября 2020 г. N 1823 «Об установлении на 2021 год допустимой доли иностранных работников…». Например, в строительстве — не более 80% общей численности работников; в торговле оптовым древесным сырьем и необработанными лесоматериалами — не более 50%; в розничной торговле табачными изделиями в специализированных магазинах — не более 15% и так далее.

Более того, их количество регулирует даже ТК: в статье 327.6 Трудового кодекса прописана возможность расторжения трудового договора, если количество иностранных работников превышает прописанное в законе.

Как встать на учет в налоговой инспекции

Стать плательщиком налогов на территории России не составит больших трудностей. Сделать это можно лично самому представителю, через почту или телекоммуникационные сети. Постановка иностранной организации на налоговый учет в РФ проводится после предоставления в инспекцию нескольких заполненных форм и заверенных копий:

- Заявление (приказ Минфина от 30.09.2010 № 117н).

- Учредительные документы и справка о подтверждении юридического статуса.

- Решение о создании представительства или контракт, на основании которого иностранное юрлицо намерено работать в России.

- Подтверждение аккредитации в РФ.

- Доверенность на представителя.

По завершении процедуры компания получит подтверждающее свидетельство. В отличие от отечественных налогоплательщиков, иностранцам присваивают код иностранной организации (КИО).

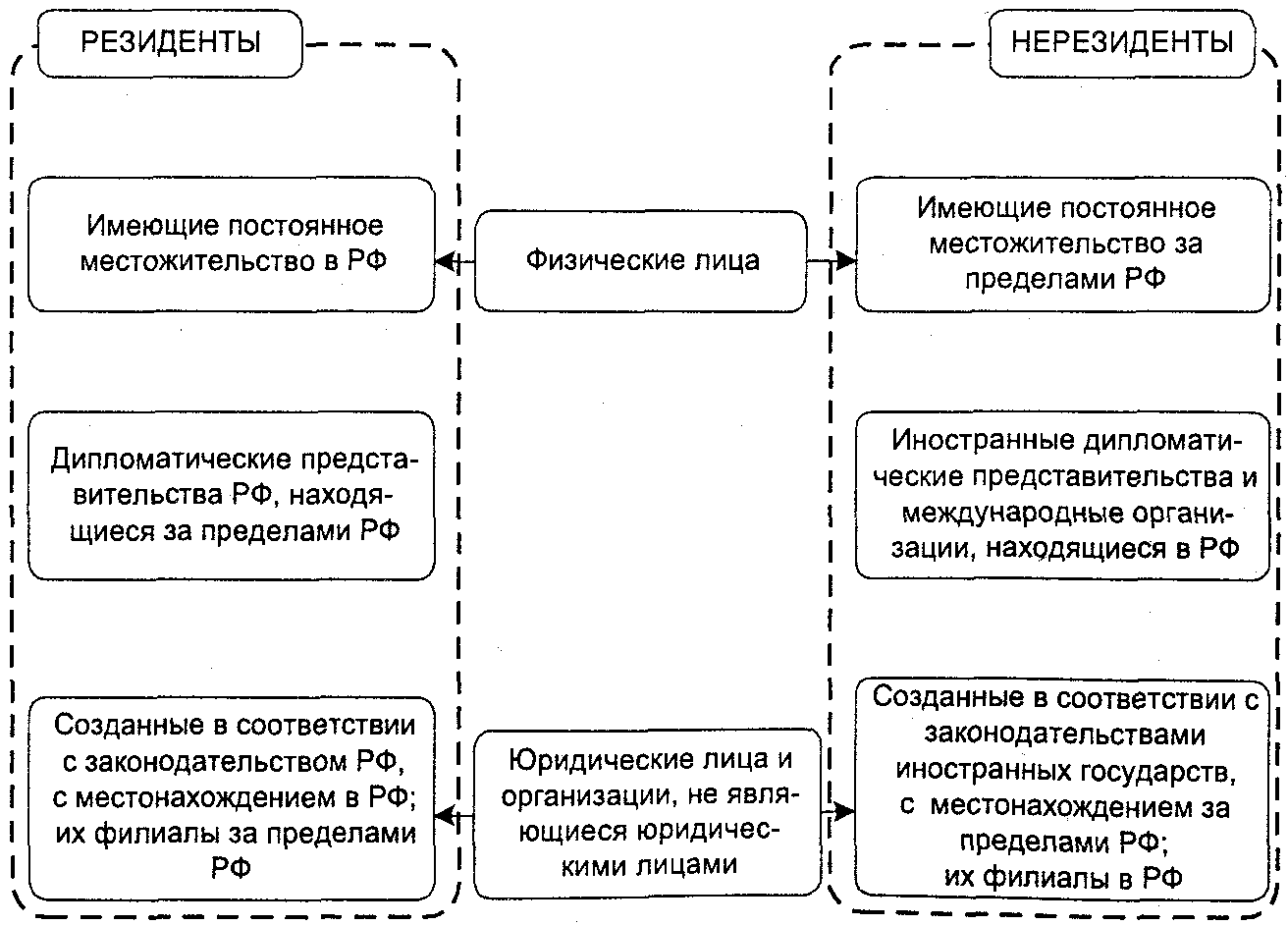

Статус резидентства РФ

Как выясняется статус резидентства РФ

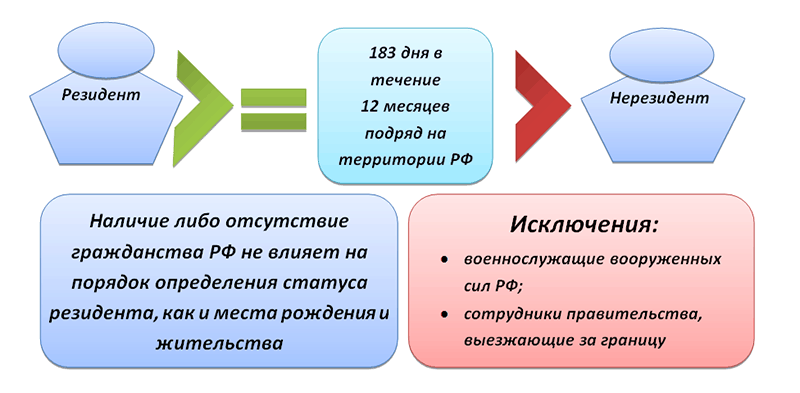

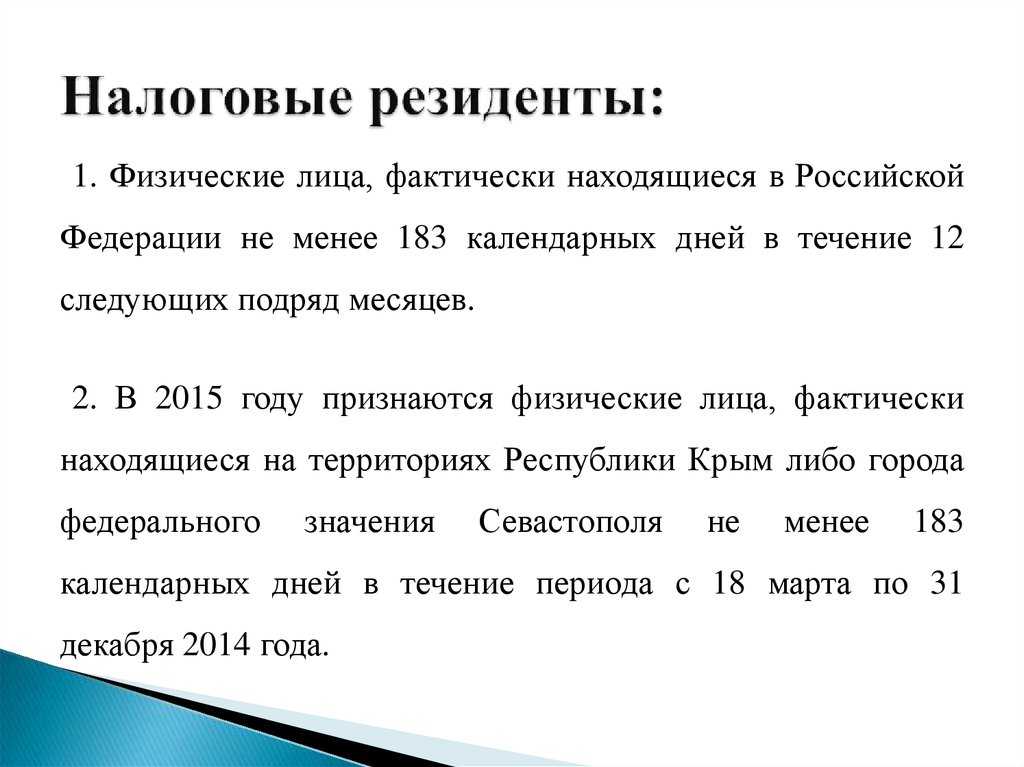

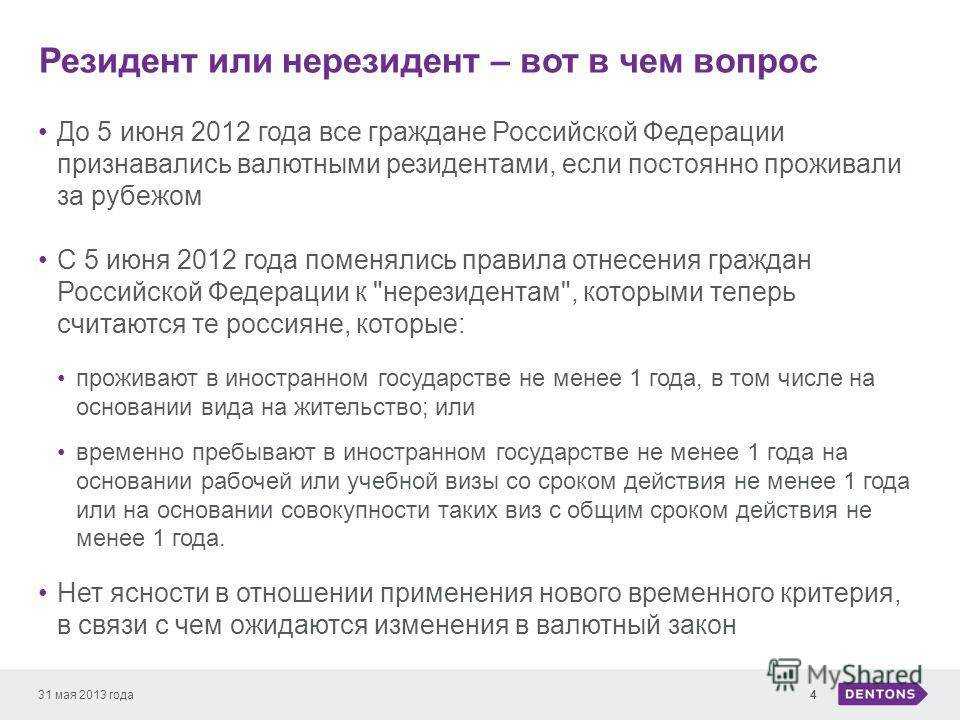

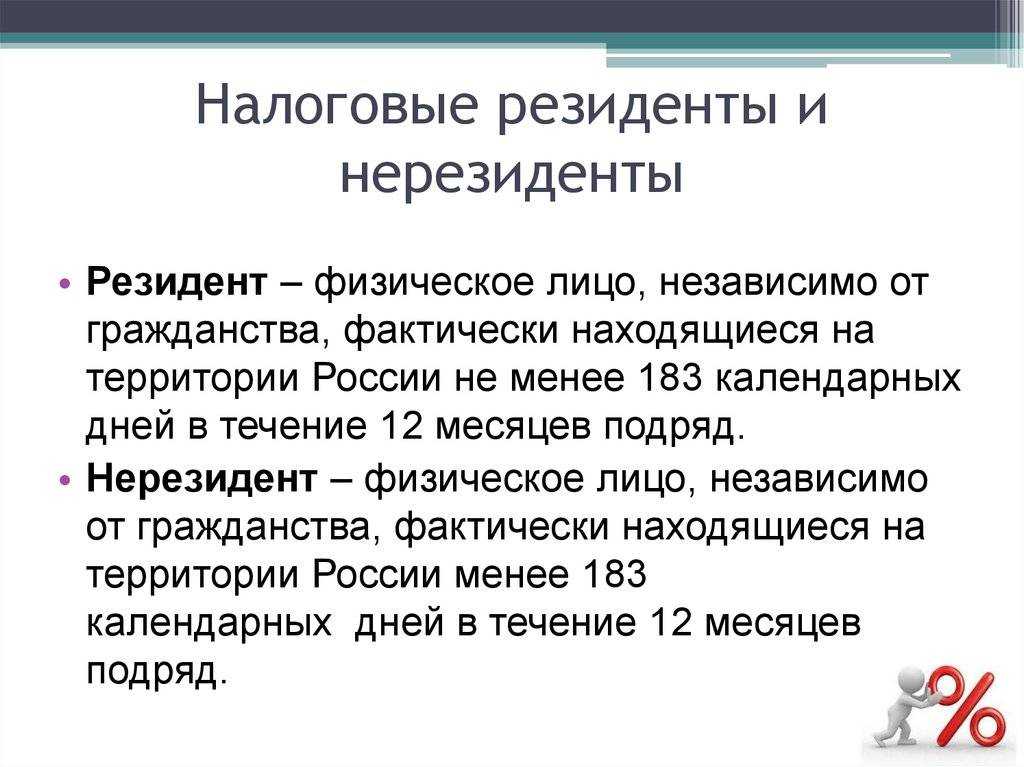

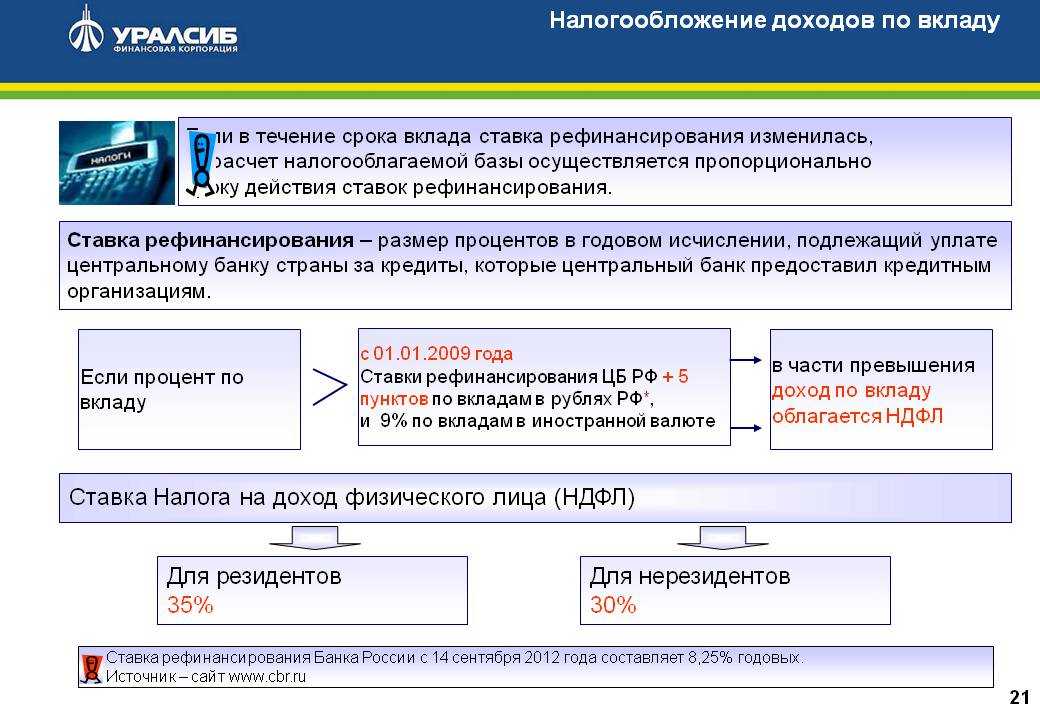

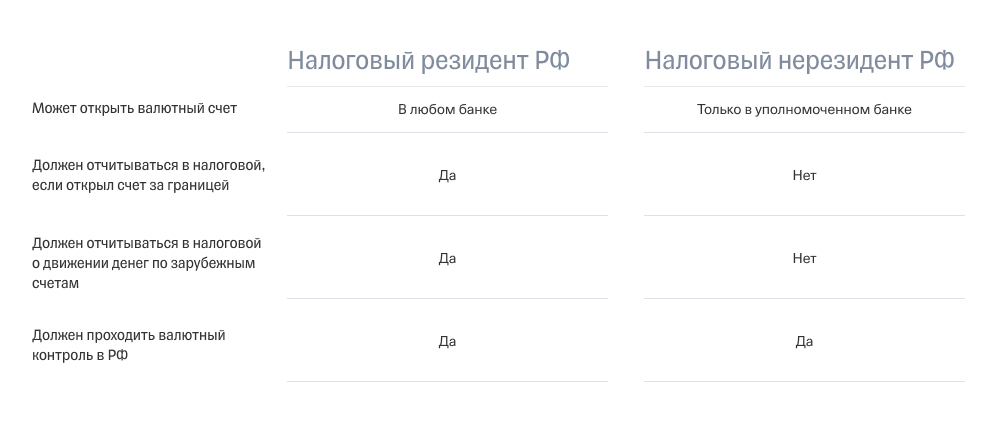

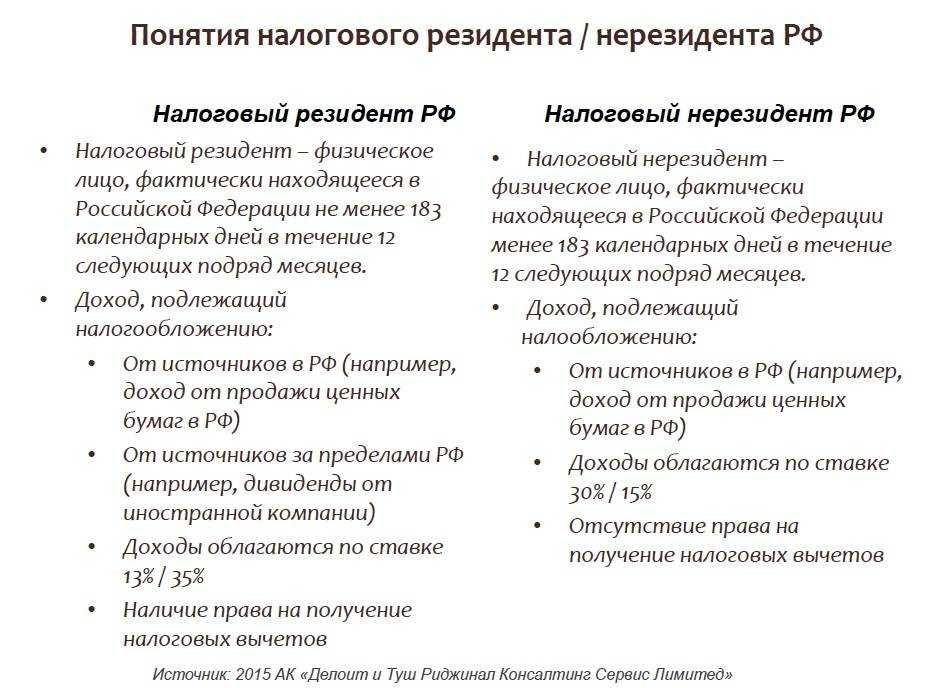

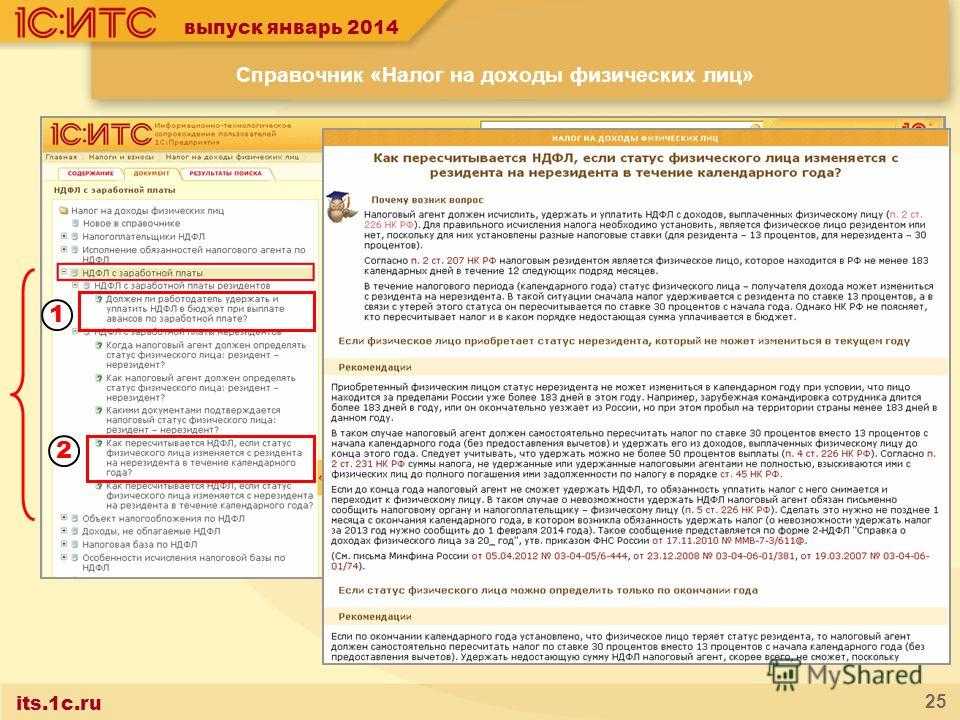

Пункт 2 статьи 207 НК РФ определяет порядок выяснения наличия или отсутствия у налогоплательщика статуса резидента РФ. Резидентом РФ становится человек, который фактически находится в России не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Примечание

О налоговом статусе физлица, о начислении НДФЛ у нерезидентов и учете в программе «1С:Зарплата и управление персоналом 8» редакции 3 читайте в статье «НДФЛ у нерезидентов: учет в 1С:ЗУП 8».

Следовательно, иностранец может стать налоговым резидентом РФ только спустя полгода после въезда в Россию, а россиянин может утратить статус резидента РФ, уехав из страны на полгода.

Письма Минфина России от 06.06.2014 № 03-04-05/27351, от 22.11.2012 № 03-04-06/6-331, от 21.03.2011 № 03-04-05/6-157, ФНС России от 05.03.2013 № ЕД-3-3/743@ и др. разъясняют особенности исчисления 183 дней пребывания на территории РФ.

Для определения статуса физического лица суммируются все календарные дни, в которых физическое лицо фактически находилось в РФ в течение 12 следующих подряд месяцев. Эти 12 месяцев могут начинаться в одном налоговом периоде и завершаться в другом. За эти 12 месяцев следует сложить все календарные дни нахождения налогоплательщика на территории РФ. Законодательство не содержит требований непрерывности периода. В расчет 183 дней кроме непосредственного пребывания на территории РФ включаются дни (в соответствии со ст. 207 НК РФ):

- лечения или обучения за границей, если срок не превышает полугода;

- работы на морских месторождениях углеводородного сырья за границей;

- приезда в РФ и дни отъезда из РФ.

Для некоторых категорий граждан (например, командированных за рубеж российских военнослужащих и сотрудников органов госвласти) налоговое резидентство определяется независимо от времени нахождения в РФ.

Что дает статус резидентства РФ

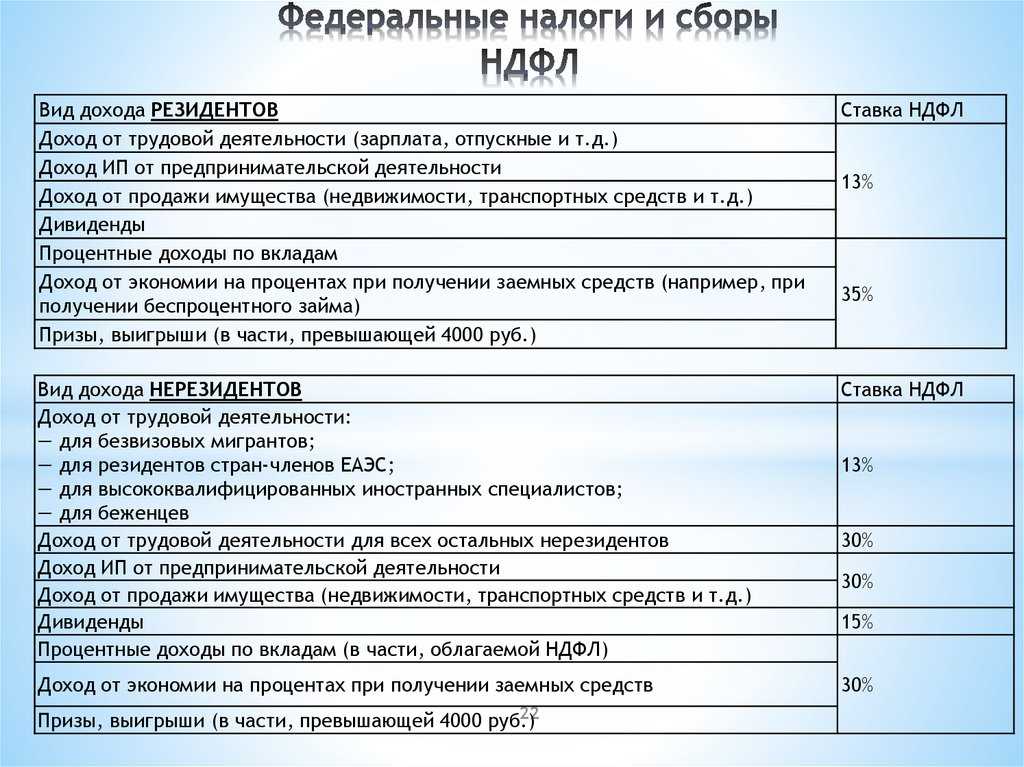

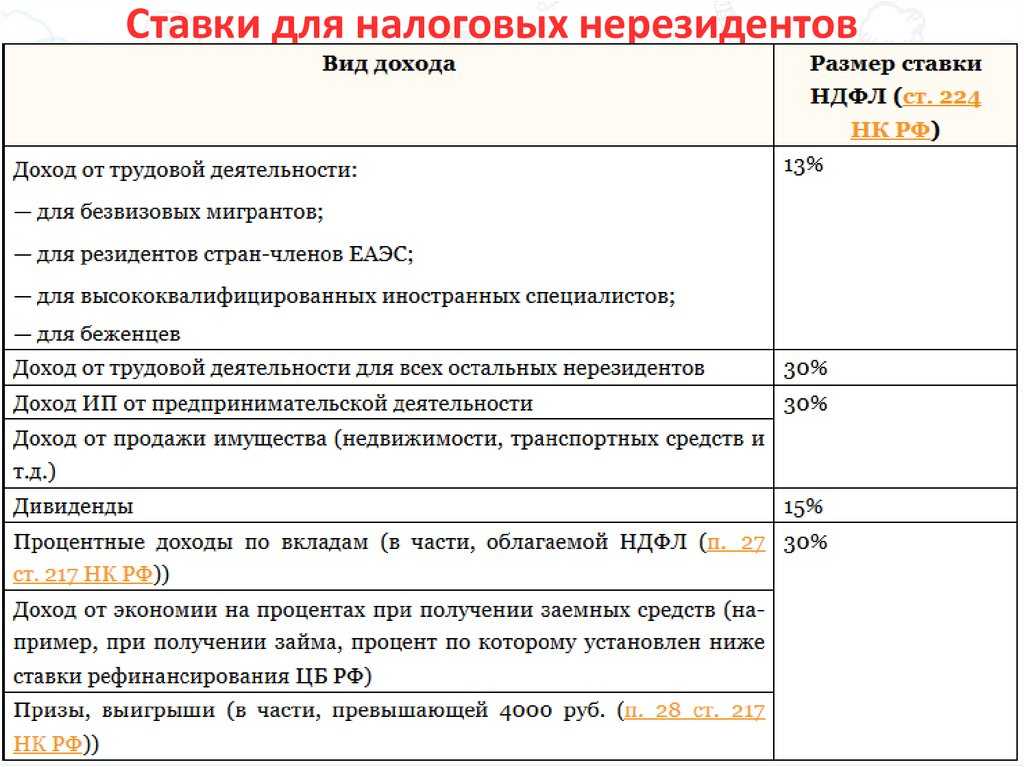

Статья 224 НК РФ устанавливает для большинства видов доходов резидентов РФ ставку НДФЛ 13%, а для нерезидентов РФ — 30%.

В соответствии с пунктом 3 статьи 210 НК РФ налоговые вычеты по НДФЛ применяются к доходам только резидентов РФ.

Когда и зачем пересматривать статус резидентства РФ

Пересмотр налогового статуса необходим для выяснения правомерности применения ставки НДФЛ и вычетов по налогу.

Минфин России и ФНС России настаивают на необходимости уточнения окончательного статуса физлица по итогам календарного года и пересчете налога по иной ставке при приобретении статуса налогового резидента и при утере этого статуса (см. письма Минфина России от 22.04.2016 № 03-04-06/23366, от 19.03.2013 № 03-04-06/8402, от 28.03.2012 № 03-04-06/6-81, от 28.10.2011 № 03-04-06/6-293, ФНС России от 22.10.2012 № АС-3-3/3797@, от 14.08.2012 № ЕД-3-3/2898@). Одновременно Налоговый кодекс РФ не содержит норм, которые требуют в конце года определять налоговый статус физлица и пересчитывать в связи с этим ранее исчисленный НДФЛ.

|

1С:ИТС В разделе «Консультации по законодательству» см. подробнее о том, нужно ли пересчитывать НДФЛ, если статус физического лица изменяется в течение календарного года: ; . |

Как подтвердить статус налогового резидента в России?

От статуса налогового резидента, прежде всего, зависит размер налога, который должен уплачиваться с полученных доходов. Какими документами подтверждается резидентство: для иностранцев, проживающих в России, а также россиян, проживающих за рубежом?

Для того чтобы правильно рассчитать налоги с доходов в виде заработной платы, от продажи недвижимости, арендной платы, дивидендов, важно определить является ли получатель доходов резидентом России или нет

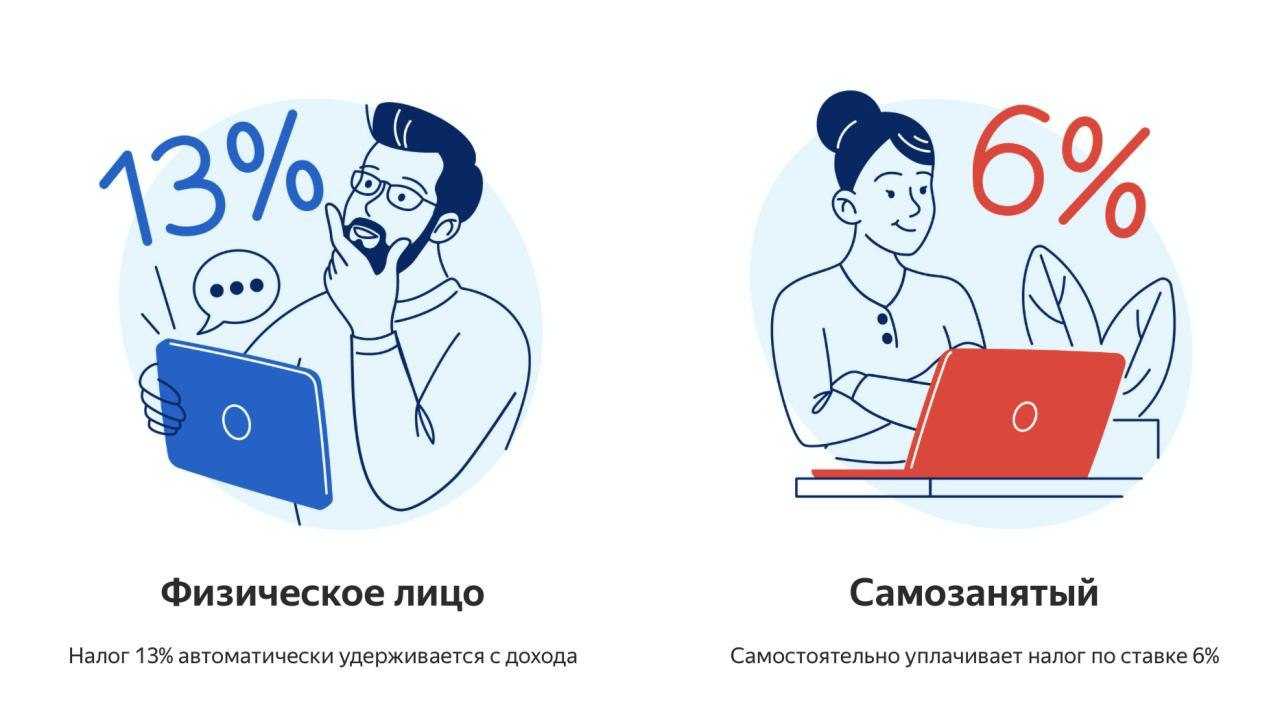

По какой ставке рассчитывается НДФЛ для налогового резидента России

Для российского налогового резидента действует ставка НДФЛ в размере 13% или 15% — в части доходов, которые превысили 5 млн рублей (п. 1 ст. 224 НК).

Помимо этого, налоговые резиденты в России обладают рядом льгот. Например, выплаченные работнику суммы материальной помощи в ряде ситуаций, не подлежат налогообложению (п. 8 ст.

217 НК). Помимо этого, налоговым резидентам России предоставляются различного рода вычеты.

Может ли иностранец быть налоговым резидентом и как это подтвердить

Налоговое резидентство не зависит от гражданства. Иностранец может стать налоговым резидентом России, если он находится в России не менее 183 календарных дней в течение 12 следующих месяцев подряд (п. 2 ст. 207 НК).

При этом день прибытия из-за границы и день выезда из России также входит в подсчет числа календарных дней нахождения в России.

Российское законодательство не содержит никаких запретов на вид медицинского либо образовательного учреждения. Например, гражданин Турции выезжал на родину на 120 дней для прохождения лечения. По прибытию в России он должен представить документы, подтверждающие прохождение лечения (письмо Минфина от 31.07.2020 № 03-04-06/6274). Это могут быть справки медицинского учреждения, договор на оказание медицинских услуг, паспорт с отметками о датах пересечения границы.

В этом случае у иностранца не разрывается число календарных дней, обязательных для сохранения статуса налогового резидента в России. Первым делом, бухгалтер должен запросить при трудоустройстве иностранца документы, которые подтверждают его резидентство. Это может быть трудовой договор, заключенный на срок более 183 дней, табель учета рабочего времени, копия паспорта с отметками пограничных служб, а также любые подтверждающие документы (письмо Минфина от 29.06.2021 № 03-04-05/51160).

Нужно ли проставлять апостиль на подтверждающих резидентство документах

Представленные документы не нужно заверять апостилем, если действуют иные правила в иностранном государстве и это определено соглашением (письмо Минфина от 13.10.2021 № 03-08-05/82799). На сегодняшний день можно принимать подтверждающие документы без апостиля от следующих государств: Латвия, Швейцария, Люксембург, Мальта, Казахстан, КНР, Гонконг, ОАЭ, Сингапур, Швеция, Австрия, Эквадор, Япония и Бельгия.

Почему важно правильно определить резидентство

Представим себе ситуацию — иностранец продал квартиру в России, будучи нерезидентом. Тогда он заплатит НДФЛ с продажной стоимости по ставке 30% и не вправе уменьшить выручку от продажи квартиры на фактические расходы на ее покупку (письмо Минфина от 22.06.2015 № 03-04-05/35996). И только если по итогам налогового периода иностранец приобретет статус налогового резидента РФ, то он сможет уменьшить продажную стоимость квартиры на сумму фактических затрат или применить налоговый вычет. А в определенных ситуациях НДФЛ может и вовсе не уплачиваться.

Например, если имущество находится в собственности более 3 или 5 лет. В этом случае налоговый статус продавца не имеет значения

Для бухгалтера компании, в которой трудоустроен работник, важно не упустить момент утраты работником статуса резидента РФ

Например, налоговый резидент РФ стал нерезидентом. Если статус работника до конца года уже не изменится, то нужно пересчитать налог. А если работник утратил статус, например, в феврале, но по окончании года он снова станет резидентом, налог можно не пересчитывать (письмо Минфина от 03.10.2013 № 03-04-05/41061). При необходимости, бухгалтер должен предоставить налоговые вычеты работнику.

- налоговый резидент

- иностранный работник

- НДФЛ

- пребывание иностранцев в РФ

- RosCo

Нюансы сделок

К особенностям заключения сделок по агентскому договору с нерезидентом можно причислить следующее:

- длительность договорных отношений. Агентский договор не подходит для заключения разовых сделок. Исполнитель должен выполнять свою работу на протяжении определенного периода, а не заканчивать ее к конкретной дате;

- действия исполнителя ограничиваются границами территории, которая указана в договоре;

- действия исполнителя финансируются заказчиком. Выплаты являются вознаграждением за совершенные действия;

- возможно заключать субагентские соглашения. Если текст договора не включает в себя запретов на это, исполнитель вправе поручить выполнение собственных обязательств другим лицам.

Внимание! Совершая действия от собственного имени, исполнитель несет личную ответственность по обязательствам. В противном случае ответственность возлагается на заказчика

Право исполнителя действовать от имени принципала должно быть прописано в договоре.

Как самозанятым работать с иностранцами по договору и выставлять счет

![]()

Долгосрочные договорные обязательства между самозанятым и иностранной компанией – редкость. Чаще всего заказчики-иностранцы сотрудничают с самозанятыми с помощью выставления счетов-инвойсов (invoice).

Такие документы заменяют простую форму договора и представляют собой выставленный за сделанную работу/оказанную услугу счёт. Этот счёт подписывается самозанятым и направляется заказчику, когда работа готова к отправке.

В обязательной части инвойса указываются следующие моменты:

- сведения о заказчике (страна, адрес, ФИО, а если это компания, то еще и юридический адрес);

- дату выставления счёта-инвойса;

- полное наименование услуги или предоставляемого товара;

- срок выполнения работ/поставки товара;

- стоимость выполненной работы;

- валюту расчёта;

- срок направления оплаты заказчиком;

- реквизиты счёта или электронного кошелька для зачисления денег.

Несмотря на то, что вторая сторона сделки обозначена иностранным элементом, можно сотрудничать с такими заказчиками и по обычному договору. Каких-то особенных пунктов в нем не появится. Главное – прописать существенные условия сделки: предмет договора, сроки, права и обязанности сторон и их данные, порядок оплаты и условия расторжения документа. Вы можете перевести на английский язык любой подходящий по виду оказываемых услуг договор. Правда, в нем нужно правильно указать данные сторон и прочие параметры.

Образец договора самозанятого и физического лица на русском языке вы можете скачать здесь:

dogovor-samozanjatogo-s-fizlicomСкачать

Пункты взаимодействия

Все работы, включенные в такой договор, выполняются в полном соответствии с требованиями гражданского кодекса Российской Федерации, как и в иных условиях.

Важным отличием становится необходимость для работодателя самостоятельно производить все отчисления в налоговые органы нашего государства, так как нерезидент не может производить такие отчисления.

Расчеты по такому договору могут производиться в любой валюте, и это может и должно фиксироваться в договоре.

Договор составляется на русском языке. Обязательного требования составлять обязательный экземпляр на родном языке иностранного сотрудника нет.

Обратите внимание и на другие статьи наших экспертов о заключении договоров на предоставление услуг юридическим и физическим лицам. Из них вы узнаете о правилах оформления соглашений на оказание юридических, консультационных, бухгалтерских, клининговых, образовательных, медицинских, транспортных и маркетинговых услуг.

Имущественный налог

Ставка налога на имущество:

- Если по оценочным данным БТИ объект стоит меньше 300 000 рублей, то ставка налога не может быть ниже 0,1 % от налоговой базы;

- Если инвентаризационная стоимость составляет от 300 000 до 500 000 рублей, то предельный размер налоговых отчислений не может быть выше 0,3 % и ниже 0,1 %;

- Когда объект стоит свыше 500 000 рублей, максимальный размер ставки ограничен 2 %, но при этом он не может быть ниже 0,3 %.

В каждом региональном образовании действуют свои ставки. Местные власти вправе дифференцировать их, но только в указанных выше диапазонах.

Земельный налог

Иностранцы имеют право оформлять в собственность недвижимое имущество, под которым подразумевается квартира, комната, дом или дача. Но законодательством РФ установлены определенные ограничения на передачу в собственность земельных участков. Их иностранцы могут взять только в аренду, даже если покупается дом, стоящий на этой земле. Однако стать владельцами земли мигранты все-таки смогут, если основаниями приобретения такой собственности станет наследование или дарение.

Земельный налог, как и имущественный, является региональным, то есть ставки по нему устанавливают местные органы самоуправления (но в утвержденных пределах). Земельный налог (ЗН) рассчитывается по следующей формуле:

ЗН=Кст х Д х Ст х Кв, где

Начислением земельного и имущественного налогов занимается ФНС, после чего собственник получает уведомление о необходимости уплаты налога с указанием его суммы.

Продажа имущества

По налоговому законодательству, иностранцы, как и россияне, обязаны заплатить налог с любых доходов, полученных в РФ, в том числе и с продажи недвижимости, земельных участков, транспортных средств

Гражданская принадлежность при продаже дома или квартиры не имеет никакого значения, здесь важно налоговое резидентство, так как с этим связаны ставки по НДФЛ: для резидентов — 13%, для нерезидентов — 30 % от суммы, за которую была продана собственность. Чтобы реализовать недвижимость с меньшими затратами, нужно стать резидентом РФ, то есть прожить в стране на законных основаниях больше 183 дней без перерывов

По продаже имущества есть один важный момент. Если оно находилось в собственности больше 3 лет, то обязанности по выплате НДФЛ в случае его продажи не возникает. Но это касается только резидентов, нерезиденты оплачивают налог полностью. При этом нерезиденты не могут воспользоваться налоговыми вычетами, которые предоставляются резидентам РФ.

После продажи недвижимости или автомобиля бывший собственник обязан подать в ФНС декларацию по форме 3-НДФЛ и заплатить налог. Сделать это нужно до 30 апреля следующего за налоговым периодом годом. За несвоевременное предоставление декларации налагаются штрафные санкции в размере:

- 1000 рублей, если налог был оплачен;

- 5 % от суммы налога за каждый просроченный месяц, если платеж не был совершен.

Правовая основа агентского договора

В Российской Федерации правовая основа агентского договора регулируется Гражданским кодексом РФ и Федеральным законом от 08.08.2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Агентский договор является одним из разновидностей контрактов оказания услуг. Он может быть как купли-продажи товаров, так и оказания различных услуг, таких как представление интересов в иностранной валюте, консультационные услуги, информационное сопровождение бизнеса и другие.

В контракте регламентируются основные принципы сотрудничества сторон, а также условия и порядок оплаты услуг агента. Также договор содержит информацию о территориальной и сфере деятельности агента, его правах и обязанностях, а также ответственности.

Важным аспектом агентского договора является право агента на получение вознаграждения за предоставленные услуги

Обычно оплата производится в валюте, указанной в договоре, при этом важно правильно оформить документы, подтверждающие выполнение работ или предоставление услуг

Правовая основа агентского договора предусматривает возможность контроля за своевременным и полным исполнением обязательств сторонами. В случае нарушения условий договора заказчик может обратиться в суд с иском о взыскании убытков или иного возмещения.

Для избежания возможных проблем и штрафов рекомендуется провести контроль и учет документов, подтверждающих выполнение услуг агентом

Также важно внимательно ознакомиться с особенностями налогообложения и контроля денежных средств при работе по агентскому договору

Устройство иностранца на работу пошагово

По сути, сам процесс устройства иностранца на работу в российскую организацию мало чем отличается от того, как оформляют россиян. Конечно, там есть свои особенности, о которых необходимо знать.

Например, россиян на работу можно принимать с 16 лет, а иностранцев – исключительно после достижения ими 18 лет.

Шаг 1. Трудовой договор

Если кандидатура иностранца устраивает работодателя, он заключает с ним трудовой договор после проверки наличия разрешительных документов (если необходимо – участвует в их получении). Обычно трудовой договор с гражданами других стран содержит сведения о статусе новоиспеченного сотрудника. Здесь прописываются:

- реквизиты разрешения на работу (патента, ВНЖ, РВП);

- данные полиса ДМС;

- условия компенсации расходов на путь на работу и с работы (если предусмотрено);

- обязанность предоставления жилья (если таковая возлагается на работодателя).

Если вдруг будущий работник не понимает русский язык, трудовой договор для него должен быть переведен на его родной язык или тот, который он понимает. Получается, подписание происходит сразу на двух языках, чтобы будущий сотрудник мог ознакомиться с условиями договора досконально.

Образец трудового договора с иностранным гражданином

alt: Образец трудового договора с иностранным гражданином

Скачать образец трудового договора с иностранным гражданином с РВП

Скачать образец трудового договора с иностранным гражданином по патенту

Скачать образец трудового договора с высококвалифицированным иностранным работником

Шаг 2. Информирование ФМС

Когда трудовой договор будет составлен и подписан сторонами, работодатель должен своевременно уведомить ФМС о приеме на работу иностранца. На это у него есть 3 дня. Само уведомление составляется на типовом бланке, утвержденном приказом ФМС России № 147 от 28 июня 2010 года. Оно может быть передано:

- лично в отделение ФМС;

- по почте;

- в электронной форме (при наличии квалифицированной электронной подписи для подтверждения).

Несоблюдение сроков или непредоставление сведений о приеме иностранца влечет за собой штрафы, размер которых достигает 2 000 – 1 000 000 руб. в зависимости от организационно-правовой формы (для должностных лиц тоже предусмотрена ответственность). Организации и вовсе могут приостановить деятельность на срок до 3 месяцев.

Скачать бланк уведомления ФМС о приеме на работу иностранного гражданина (бланк 2024 года)

Шаг 3. Оформление полиса ДМС

Наличие полиса добровольного медицинского страхования – обязательное условие для работы иностранца в России. Однако законодательство четко не устанавливает, кто должен взять на себя заботы и траты по его оформлению: работник или работодатель. Поэтому сторонам придется договариваться об этом лично. Если сотрудник является действительно опытным мастером своего дела, то работодателю будет выгоднее потратиться на оформление полиса ДМС, нежели отказать в приеме на работу иностранца.

Должен ли нерезидент платить НДС?

Нет. В силу п. 1 ст. 143 НК РФ налогоплательщиками налога на добавленную стоимость признаются:

- российские и иностранные организации (абз. 2 п. 2 ст. 11 НК РФ);

- индивидуальные предприниматели (абз. 4 п. 2 ст. 11 НК РФ);

- лица, перемещающие товары через таможенную границу Таможенного союза (далее — ТС) (абз. 6 п. 2 ст. 11 НК РФ).

Таким образом, исполнитель не относится ни к одной из названных категорий, в связи с чем не может признаваться плательщиком НДС.

Статус нерезидента целесообразно подтверждать паспортом иностранного гражданина. Аналогичный подход изложен в Письме Минфина России от 19.04.2016 N 03-04-05/22561.

Важные условия

Есть несколько условий, которые в обязательном порядке должны быть учтены при составлении соглашения:

- Предмет соглашения – действия, которые нужно совершить исполнителю. Предметом соглашения могут быть не только действия, которые порождают юридические последствия, но и другие – фактические действия. В этом заключается отличие агентского соглашения от договора комиссии. Исполнитель, кроме оформления сделок, проводит переговоры, совершает командировки, организует опросы, выставки. Фактические действия не могут являться основным предметом соглашения, они считаются сопутствующими услугами.

- В договор необходимо включить указание, от чьего имени совершает действия исполнитель. Допускается использование комбинированного варианта.

- Характеристика: возмездная основа, консенсуальность (сделка считается оформленной после того, как участники согласуют все важные условия).

- Форма соглашения должна соответствовать общепринятым правилам заключения сделок. Исполнителю не нужна доверенность даже в тех ситуациях, когда он выполняет юридически значимые действия от имени заказчика.

Агентский договор между резидентом и нерезидентом должен включать в себя такие пункты (их требуется подробно прописать, чтобы избежать юридических споров):

- фамилии, имена, отчества участников;

- полная информация о фирме и ее форме собственности;

- величина комиссионных отчислений;

- порядок предоставления отчета агентом, форма отчетности;

- период действительности соглашения;

- права и обязательства участников;

- право государства. Здесь устанавливается, законы какой страны считаются первичными. Если данный пункт не прописан, к соглашению будут применены законы того государства, в котором он заключен.

Внимание! Соглашение нужно составлять на 2 языках, которые являются родными для участников

Договор ГПХ с иностранцем: о форме, структуре, особенностях

Система права различает несколько видов договоров ГПХ, заключаемых в различных ситуациях с мигрантами, однако, наиболее распространенными в данной группе являются договор подряда и договор на оказание услуг (разовых или систематических).

Предметом таких соглашений признается выполнение мигрантом конкретно обозначенных видов работ или оказание услуг.

Формы договоров ГПХ на выполнение работ или оказание услуг, заключаемых с физлицами-иностранцами, актуальным законодательством не стандартизировались, поэтому унифицированного образца они не имеют.

По своей структуре значительных расхождений с аналогичными договорами, заключаемыми с гражданами РФ, договор ГПХ с иностранным гражданином не имеет. Однако, некоторые особенности в этом документе все же присутствуют. Так:

соглашение ГПХ с мигрантом может быть заключено только при условии, что его присутствие на территории РФ легализовано и он имеет право работать (например, может быть подписан договор ГПХ с иностранным гражданином по патенту, либо при наличии разрешения на работу);

сведения о наличии патента на право работы (или разрешения на работу) прописываются в преамбуле договора;

договор подряда с иностранцем должен иметь не только указание на его предмет, но и на конечный срок выполнения заказываемых работ, а в договоре, заключаемом на оказание мигрантом услуг, необходимо прописывать как вид услуг, так и их стоимость;

договор подряда, согласно п. 1 ст. 420 ГК РФ, может быть заключен как с одним, так и с несколькими физлицами с иностранным гражданством одновременно.

В случае «бригадного» формата договора:

в его установочной части (преамбуле) следует перечислить всех исполнителей,

каждый иностранец, перечисленный в в качестве исполнителя работ, должен поставить свою подпись в соглашении, а по завершению работ – в акте приема-сдачи.

Для иностранцев, получивших патент или разрешение на работу, миграционные органы устанавливают период пребывания на территории РФ. По истечении этого срока мигрант обязан покинуть пределы России, а все заключенные с ним договоры признаются ничтожными.

Сотрудничество в рамках договора ГПХ с иностранцем сверх установленных для него сроков пребывания на территории России (по истечении которых его нахождение признается нелегальным) является прямым нарушением действующего законодательства, и влечет за собой ответственность для заказчика работ (услуг).

Как заключить договор ГПХ с иностранцем

Заключение договора ГПХ (гражданско-правового характера) с иностранцем может потребовать дополнительных шагов и документов для обеспечения соблюдения юридических требований. Вот несколько шагов, которые могут помочь вам заключить договор ГПХ с иностранцем:

Определите цели и условия договора

Важно четко определить цели и условия договора ГПХ, чтобы обе стороны имели ясное представление о своих правах и обязанностях.

Подготовьте документы. Подготовьте все необходимые документы, включая паспорт и иные документы иностранца, а также все релевантные документы, связанные с договором.

Выберите правовую форму контракта

Решите, какую правовую форму использовать для договора ГПХ: письменное соглашение, договор или иной формат. Обратитесь к юристу для получения консультации по этому вопросу.

Обговорите условия договора. Встречайтесь с иностранцем, чтобы обсудить и уточнить все условия договора ГПХ. Убедитесь, что обе стороны понимают и согласны с условиями.

Подпишите договор. Когда все условия договора ГПХ выработаны и согласованы, проведите подписание договора. Убедитесь, что все стороны подписывают документ и датируют его.

Помимо этих основных шагов, вам также могут потребоваться дополнительные действия в зависимости от конкретных требований вашей страны и международных норм. Следуйте указаниям местных юристов и органов власти при заключении договора ГПХ с иностранцем.

Преимущества заключения договора ГПХ с иностранцем:

1.

Возможность привлечения иностранных инвестиций.

2.

Технический прогресс и перенос навыков.

3.

Развитие бизнес-связей в международном масштабе.

4.

Совместные исследования и разработки.

Заключение договора ГПХ с иностранцем может представлять собой сложный юридический процесс, требующий тщательной подготовки и консультаций с юристами и специалистами по международному праву. Обратитесь к профессионалам, чтобы получить помощь и подробную информацию по данному вопросу.

Граждане стран СНГ работают по патенту. Но не все

Если будущий сотрудник прибывает из страны с визовым въездом, то работодатель должен иметь специальное разрешение на привлечение иностранных граждан и оформить ему приглашение, а также разрешение на работу.

В случае с «безвизовыми» иностранцами такие разрешения и приглашения не нужны. Привлечение на работу этой категории иностранных работников дешевле и быстрее.

- Граждане ряда стран СНГ: Таджикистана, Узбекистана, Молдовы и Азербайджана — работают при наличии патента на работу.

- Граждане стран Евразийского экономического союза (ЕАЭС): Беларуси, Киргизии, Казахстана и Армении — имеют ряд преференций. Им патент не нужен, и для их трудоустройства достаточно регистрации.

Патент — это разрешение на работу для граждан «безвизовых» стран. Работая по патенту, иностранец обязан каждый месяц платить НДФЛ. Сумма налога устанавливается в каждом регионе индивидуально. Патент выдается на 12 месяцев, но если работник нарушил срок уплаты по патенту, документ могут аннулировать.

После года патент продлевается при наличии трудового договора, дальше каждый год работник должен делать себе новый документ. Оформлять новый патент можно сколько угодно раз. Но если уже работающий сотрудник не успевает вовремя продлить свой патент, компания должна отстранить его от работы.

Среди работников, которые приезжают в Россию:

48,8% — граждане Узбекистана;

27% — граждане Таджикистана;

13,3 — граждане Киргизии;

3,7% — граждане Армении.

В патенте может указываться профессия / специальность / должность / вид трудовой деятельности работника (например, «разнорабочий» или «маляр»); указывается это или нет — зависит от региона. В Москве и Московской области профессию не обозначают. При этом если специальность указана, работать можно только по ней.

Проверить, действителен ли патент, можно на сайте МВД, а в Москве и Московской области — на сайте Многофункционального миграционного центра Москвы. Правда, так как база обновляется с определенной регулярностью, данные о документе могут подгрузиться не сразу. Если вы не нашли патент в базе, это не обязательно значит, что перед вами фальшивка. Проверьте разрешение еще раз чуть позже.

Первый платеж по НДФЛ производится вместе с получением патента, далее — каждый месяц или за несколько месяцев вперед. Соответствующие платежки нужно попросить при приеме на работу вместе с патентом. Это гарантирует для работодателя, что сотрудник работает законно.

Иногда мигранты ориентируются на дату получения патента, а не на дату его выпуска (ту, которая стоит в самом патенте) — это неправильно. Если в патенте стоит 12 апреля, а первый чек датирован 25 апреля, то следующий платеж надо совершить не позднее 12 мая.

Существует также возможность возместить НДФЛ в счет подоходного налога, но по факту это сложный и небыстрый процесс, который лучше делегировать кадровым специалистам.