При экспорте товаров российской организации — ставка 0% (изменения по НДС для экспортеров с 1 октября 2024 года)

Статья 165 НК РФ включает в себя перечень документов, которые понадобятся налогоплательщику для подтверждения ставки НДС 0%. Так, если речь идет об операциях, имевших место с 1 октября 2024 года при продаже товаров, вывезенных в таможенной процедуре экспорта, пакет документов может включать контракт с иностранным лицом или с российской организацией на осуществление поставки товаров ее обособленному подразделению (агентству, конторе, бюро, отделению, представительству, филиалу), расположенному за рамками таможенной территории ЕАЭС.

Ранее (а именно до 1 октября 2024 года) применение ставки 0% по НДС при экспорте товаров российскому покупателю не было предусмотрено налоговым законодательством по причине того, что комплект документов должен был включать договор или контракт с иностранной организацией. Но с 1 октября 2024 года действуют поправки в тексте п. 1 ст. 165 НК РФ, и экспорт товаров по договорам с российскими ООО облачается налогом на добавленную стоимость по нулевой ставке. Новый порядок распространяется и при подтверждении ставки 0% при:

- продаже товаров, помещенных под таможенную процедуру свободной экономической зоны;

- вывозе припасов из России (пп. 8 п. 1 ст. 164 НК РФ);

- реэкспорте товаров, перечисленных в тексте пп. 1 п. 1 ст. 164 НК РФ.

Учет таможенных платежей

Отражение таможенного сбора в составе затрат в 1С 8.3 оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать.

Рассмотрим особенности заполнения документа Операция по примеру.

Табличная часть документа заполняется проводкой:

-

Дебет

Субконто 1 – статья затрат Налоги и сборы. Вид расхода — Налоги и сборы;

– счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»;

-

Кредит — счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Субконто 1 – таможня, выбирается из справочника Контрагенты;

- Субконто 2 – договор-основание расчетов с таможней, Вид договора Прочее;

- Субконто 3 – документ перечисления авансового платежа на таможню;

- Сумма – сумма таможенного сбора.

Транспортно-экспедиционное обслуживание

Кроме посреднических сделок компания заключала договоры и на оказание услуг по организации транспортировки грузов железнодорожным транспортом. В соответствии с ними контрагенты оказывали услуги, связанные с перевозками грузов железнодорожным транспортом по территории РФ, стран СНГ и Балтии, в том числе услуги по организации транспортировки, сопровождению и транспортно-экспедиционному обслуживанию экспортных грузов железнодорожным транспортом в собственных (арендованных) вагонах от пунктов отправления до пунктов назначения. Суд выяснил, что все спорные перевозки осуществлялись по территории РФ и товар на экспорт не вывозился, следовательно, ставка НДС — 18%.

В обязанности некоторых экспедиторов входило оказание комплекса услуг по обслуживанию товаров заказчика на Новороссийской таможне: организация перевалки товаров через Новороссийский морской торговый порт, оформление товаросопроводительных документов, сертификатов, паспортов, иных разрешений государственных органов. Функции экспедиторов были определены так: «своевременная отгрузка товаров на соответствующее судно, незамедлительная организация процесса перевалки товаров, представление интересов компании при погрузке товара на борт судна, оформление комплекта судовых, грузовых документов на груз». Все эти операции были признаны судом не связанными с транспортировкой товара на экспорт, а вычет НДС в размере 18% правомерным.

Отдельного внимания заслуживает один из договоров компании с транспортной организацией. Согласно ему перевозчик:

— обеспечивал подачу подвижного состава, пригодного для перевозки товаров под погрузку, в сроки и объемах, необходимых для соблюдения графика перевозок;

— уведомлял грузополучателей и компанию об отправке им грузов и о пересечении государственной границы и (или) прибытии грузов в порт;

— следил за продвижением груза и возвратом порожних цистерн по всему маршруту следования.

При этом в дополнительных соглашениях и приложениях к договору было предусмотрено, что в случае таможенного декларирования грузов:

— на станции отправления груза к ставкам перевозки применяется НДС 0%;

— на станции назначения ставки перевозки корректируются на величину НДС 18%.

Апелляционный суд указал, что перевозчик правомерно полагал, что если груз был задекларирован на станции отправления, то к услугам перевозки такого груза по территории РФ применяется налоговая ставка 0 процентов; а если груз был задекларирован на станции назначения, то к услугам перевозки такого груза должна применяться налоговая ставка 18 процентов.

Из вышеизложенного очевидно, что грамотное распределение между самостоятельными юридическими лицами функций по перевозке, сопровождению и оформлению грузов, предназначенных для экспорта, — это реальная возможность оптимизировать налоговые платежи за счет «входного» НДС. Мнение налоговиков о том, что операции по транспортировке, погрузке, перегрузке товаров, предназначенных в будущем для вывоза за пределы таможенной территории РФ, подлежат обложению НДС по налоговой ставке 0% независимо от места оказания услуг, связанных с этим фактических обстоятельств и таможенного оформления товаров, было признано ошибочным, как и применение единственного критерия, определяющего ставку НДС при перевозке товара, — его предназначение для последующего вывоза за пределы таможенной территории РФ. Данный критерий не основан на законе и противоречит установленному НК РФ порядку подтверждения права на применение нулевой ставки налога (ст. 165 НК РФ).

Вычет при неподтвержденном экспорте

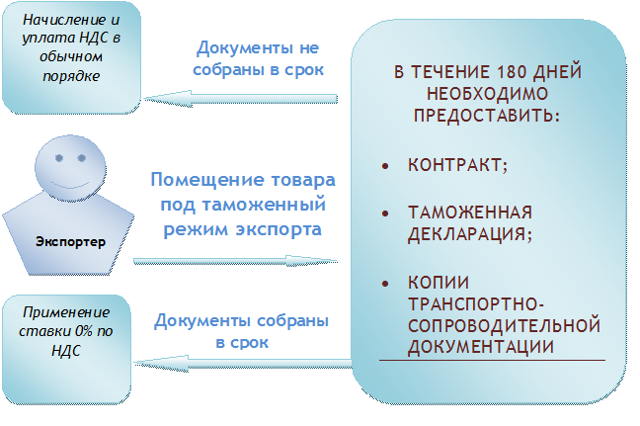

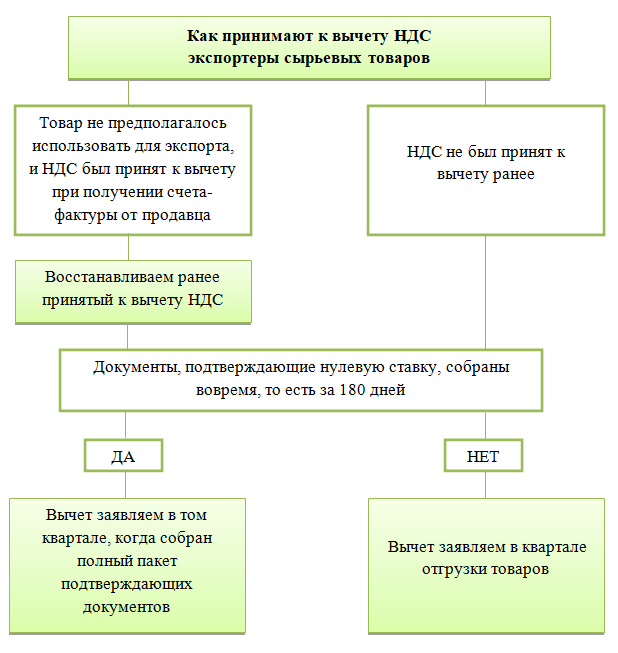

Если по истечении 180 календарных дней после установленного срока организация не соберет пакет документов, подтверждающих экспорт, операции по реализации товаров (работ, услуг) подлежат налогообложению по ставке 10 или 18 процентов. Такой порядок предусмотрен пунктом 9 статьи 165 Налогового кодекса РФ.

При этом моментом определения налоговой базы считается день отгрузки (передачи) товаров (работ, услуг) (п. 9 ст. 167 НК РФ). Если впоследствии организация представит в налоговую инспекцию пакет документов, обосновывающих применение нулевой налоговой ставки, то суммы НДС, уплаченные по ставке 10 или 18 процентов, можно будет принять к вычету (п. 10 ст. 171, абз. 2 п. 3 ст. 172 НК РФ).

Сумму входного НДС по товарам (работам, услугам), которые использованы для проведения неподтвержденной экспортной операции, можно принять к вычету в момент отгрузки (п. 3 ст. 172 НК РФ).

Подробнее о том, как действовать, если в установленный срок организация не собрала необходимый пакет документов, см. Как рассчитать НДС при неподтвержденном экспорте.

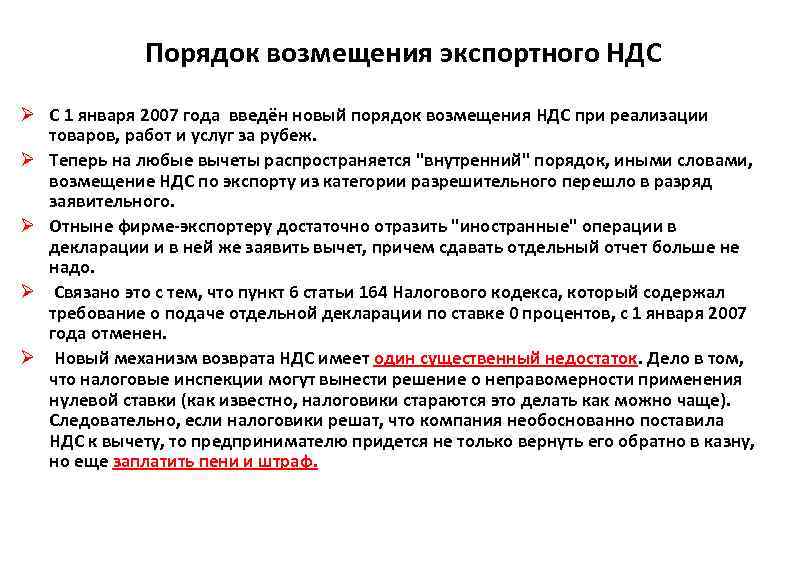

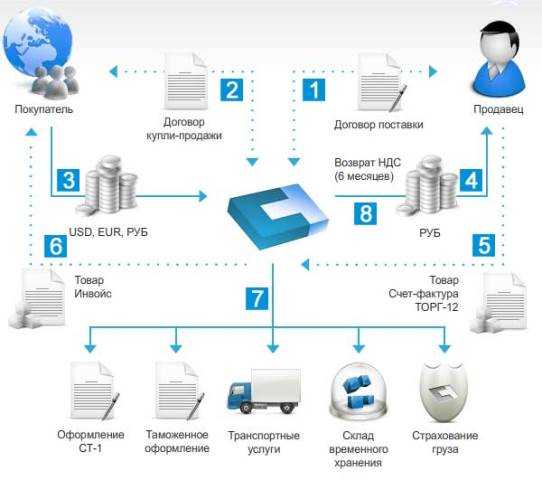

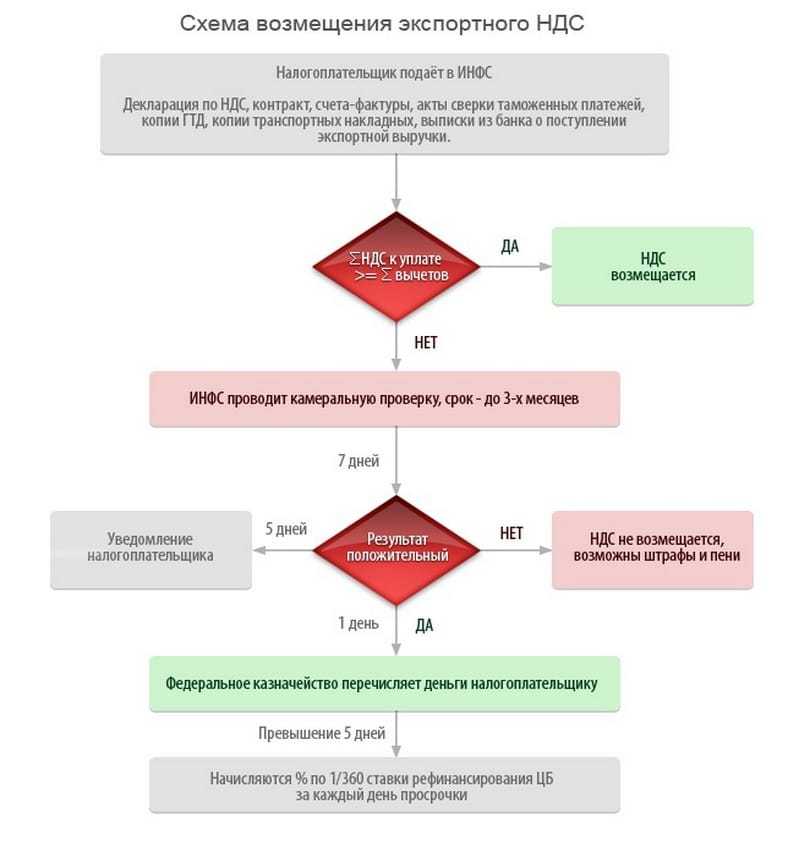

Возмещение НДС при экспорте товаров

У экспортеров часто возникает переплата по НДС, поскольку вычеты превышают начисления. Переплату можно вернуть. Нужно указать соответствующую сумму в декларации и дождаться окончания камеральной проверки (ст. НК РФ).

До конца 2023 года будет действовать норма, позволяющая применить ускоренный порядок возмещения налога без банковской гарантии. Нужно, чтобы экспортер не находился в процессе ликвидации, либо реорганизации, и в отношении него не было возбуждено дело о банкротстве. Тогда ему вернут из бюджета НДС в сумме налогов и сборов, уплаченных за предыдущий календарный год. При этом налоги, перечисленные в связи с перемещением товаров через границу РФ и в качестве налогового агента не учитываются (см. «Налоговики напомнили, кто может возместить НДС в ускоренном порядке по новым правилам»).

Возврат НДС при экспорте: условия, документы, сроки

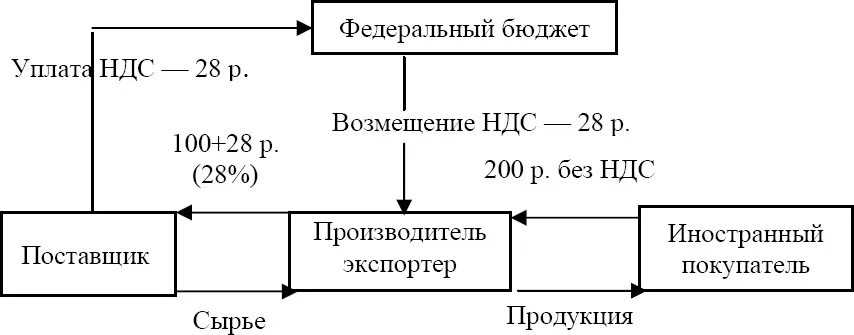

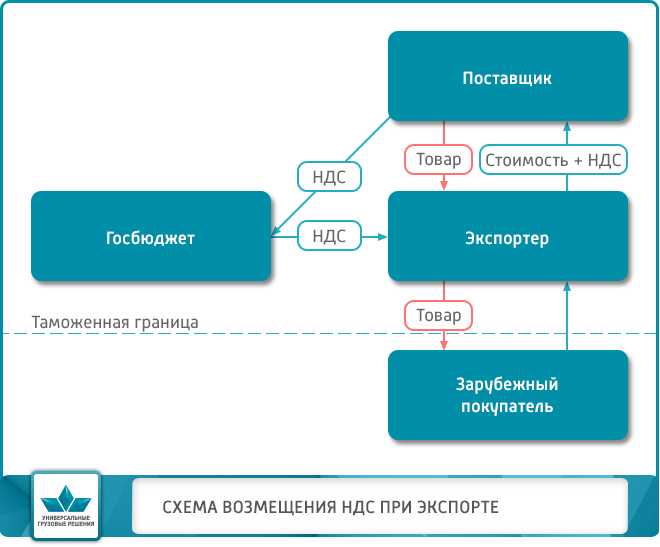

Товары (работы, услуги), которые предприятие реализует на экспорт иностранным компаниям, облагается НДС по ставке 0%, то есть по сути освобождены от уплаты налога. Это позволяет отечественным организациям-экспортерам уменьшать собственные расходы на производство (приобретение) товара на сумму НДС, уплаченного поставщикам и подрядчикам.

Основное условие получение возврата — подтверждение того, что купленные товары (материалы, услуги) действительно реализованы на экспорт либо использованы при производстве товара, который продан иностранному покупателю.

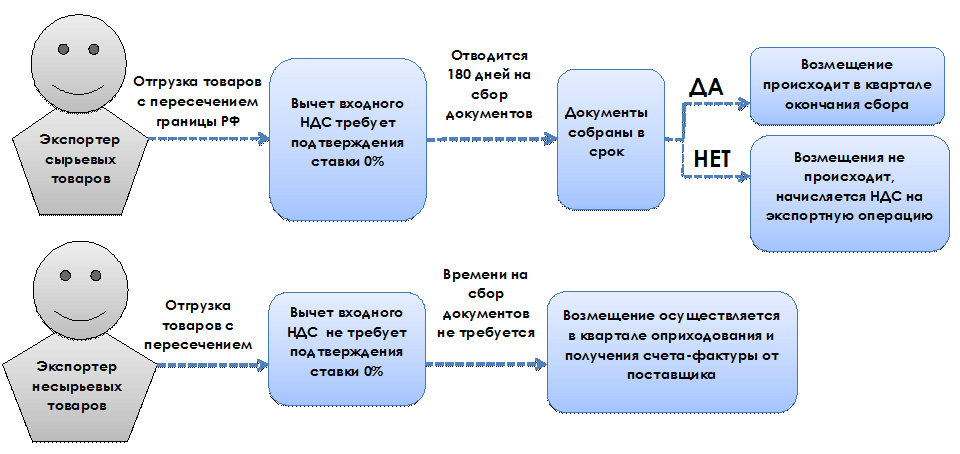

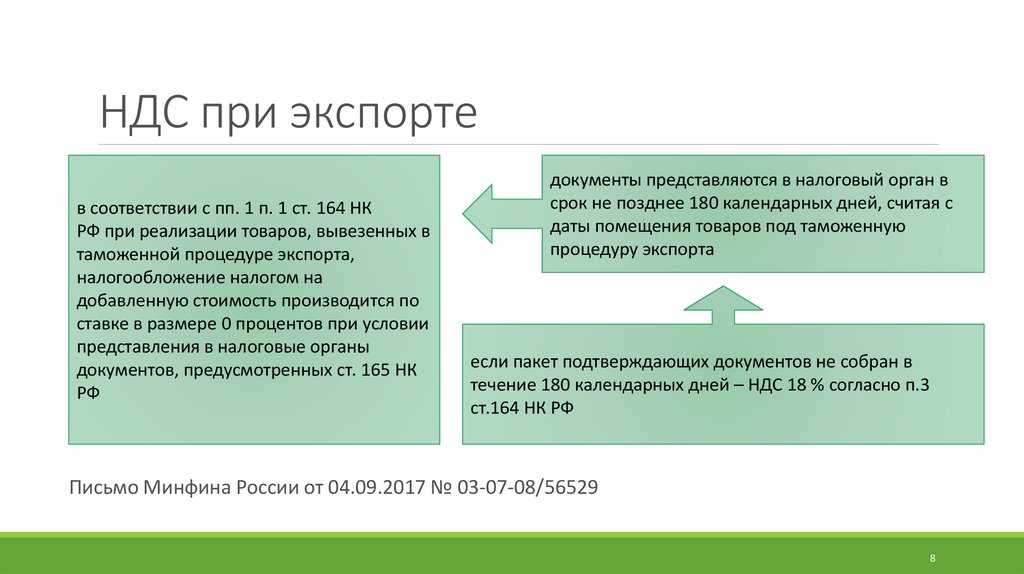

Если говорить о сроках, позволяющих подтвердить экспортную реализацию, то они ограничены 180 днями. Отсчитывать следует с момента помещения вывозимых товаров под таможенную процедуру.

Существует два способа вернуть уплаченный НДС. Первый — получить средства из бюджета непосредственно на расчетный счет, второй — оформить зачет уплаченной суммы в счет предстоящих платежей. В первом случае предполагается, что в отчетном квартале предприятие реализовывало товары исключительно на экспорт, при чем у него отсутствуют долги перед бюджетов. В ином случае налоговой службой будет оформлен зачет существующей задолженности.

Следует отметить, что экспортер может получить возмещение НДС только в том случае, если поставщик товаров, у которого приобретен товар для экспортной реализации, уплатил НДС в бюджет. Если поставщиком выставлен счет-фактура, а НДС не оплачен, то компания-экспортер не имеет права на возврат налога.

Срок подтверждения правомерности применения нулевой ставки и камеральная проверка

Налоговое законодательство предписывает продавцу-экспортеру в течение 180 календарных дней после того, как груз покинет пределы России, сформировать и предъявить в налоговую службу пакет необходимых документов.

После успешного подтверждения налогоплательщиком права на применение ставки НДС 0% ФНС приступает к камеральной проверке. При этом следует иметь в виду, что фискальный орган не контролирует правильность совершения отдельной экспортной операции – проверке подлежит весь налоговый период, когда совершена сделка.

В ходе осуществления камеральной проверки подлежит анализу:

- наличие у экспортера ресурсов, необходимых для международной торговли – офиса, складов, укомплектованного штата сотрудников;

- присутствие лицензионной и разрешительной документации;

- своевременное заключение соглашений с транспортными и логистическими компаниями, осуществляющими перевозку экспортного груза.

Налоговые инспекторы, скорее всего, проведут встречные проверки, запросив накладные и счета-фактуры у поставщиков товара, вывезенного за границу.

Если экспортирующая фирма на протяжении последних 6 месяцев претерпела реорганизационные изменения (смена юридического адреса, процедуры слияния или присоединения), то внимание налоговой инспекции к ее внешнеторговой деятельности будет особенно пристальным

Посреднические услуги

В хозяйственном обороте компании имелись и агентские договоры, в соответствии с которыми агенты от своего имени, но за счет принципала и по его поручению совершали прием товара принципала от одного перевозчика на конкретной станции и транспортировку его на другую станцию (в пределах РФ). В документах в качестве грузополучателя товара всегда указывался принципал

По этим услугам судьи признали правомерными вычеты НДС по ставке 18%.

Обратите внимание: из отчетов одного из агентов следовало, что он оказывает услуги, связанные с организацией перевозок товаров, которые в конечном итоге экспортировались. Однако услуги этого агента не были признаны экспортными, поэтому возмещение по ним 18%-ного НДС суд признал законным.

Услуги таможенного брокера

Согласно актам, отчетам и счетам-фактурам компании были оказаны услуги таможенного брокера по таможенному оформлению экспорта продукции и другие посреднические услуги в области таможенного дела. Такие услуги, по мнению судей, непосредственно не связаны с работами (услугами) по организации и сопровождению перевозок, перевозке или транспортировке, организации, сопровождению, погрузке и перегрузке вывозимых за пределы территории РФ грузов (пп. 2 п. 1 ст. 164 НК РФ). Значит, применение в представленных счетах-фактурах налоговой ставки по НДС 18% является обоснованным.

Как ни странно, Минфин и ФНС придерживаются такого же мнения. В совместном Письме от 06.07.2007 N ШТ-6-03/534@ они утверждают, что услуги, оказанные таможенным брокером (декларирование товаров и транспортных средств, представление таможенным органам документов и дополнительных сведений, необходимых для таможенных целей, представление таможенным органам декларируемых товаров, совершение иных действий, необходимых для таможенного оформления и таможенного контроля), не относятся к комплексу услуг, оказанных в отношении товаров, вывозимых за пределы территории Российской Федерации (ввозимых на ее территорию). В связи с этим на основании п. 3 ст. 164 НК РФ их реализация подлежит обложению НДС по ставке 18%.

Если внесудебная процедура не соблюдена, то суд отказывает в удовлетворении заявления либо оставляет его без рассмотрения.

Если документы, подтверждающие вычеты, не были направлены налоговикам по их требованию, но впоследствии были предъявлены в судебное заседание, то необходимо выяснить причины их непредставления в налоговый орган. Только при наличии уважительных причин суд рассматривает заявление об отказе в возмещении налога по существу. В противном случае считается, что внесудебная процедура возмещения НДС не соблюдена.

В налоговые органы для подтверждения ставки 0% представляются:

1) контракт (копия контракта) налогоплательщика с иностранным лицом на поставку товара за пределы Таможенного союза

2) таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен с территории Российской Федерации

3) копии транспортных, товаросопроводительных и (или) иных документов с отметками таможенных органов мест убытия, подтверждающих вывоз товаров за пределы территории Российской Федерации.

Срок для подтверждения ставки 0% установлен 180 календарных дней со дня помещения товара под таможенный режим экспорта.

Анализ судебной практики показывает, что в отношении документов, подтверждающих право на возврат сумм НДС по экспортным операциям, отказы в возмещении НДС основаны на нарушении требований, предъявляемых к форме и содержанию документов, либо обусловлены непредставлением необходимых документов. Однако не всегда данные требования обоснованны.

Так, налоговые органы требуют, чтобы в договоре были указаны банковские реквизиты сторон. Суды, рассматривающие подобные споры, отменяют такие решения налоговых органов. Однако во избежание споров советуем в контракте указывать банковские реквизиты сторон.

Ситуация: Российская компания заключила контракт с зарубежным филиалом российской компании. ИФНС отказала в подтверждении ставки 0 % в виду отсутствия контракта с иностранным лицом. Суд признал отказ необоснованным, так как признал основным критерием обоснованности возмещения экспортного НДС факт вывоза товара за пределы таможенной территории России, что подтверждается таможенной декларацией и товаросопроводительными документами, а не контрактом.

Подача декларации на возмещение НДС

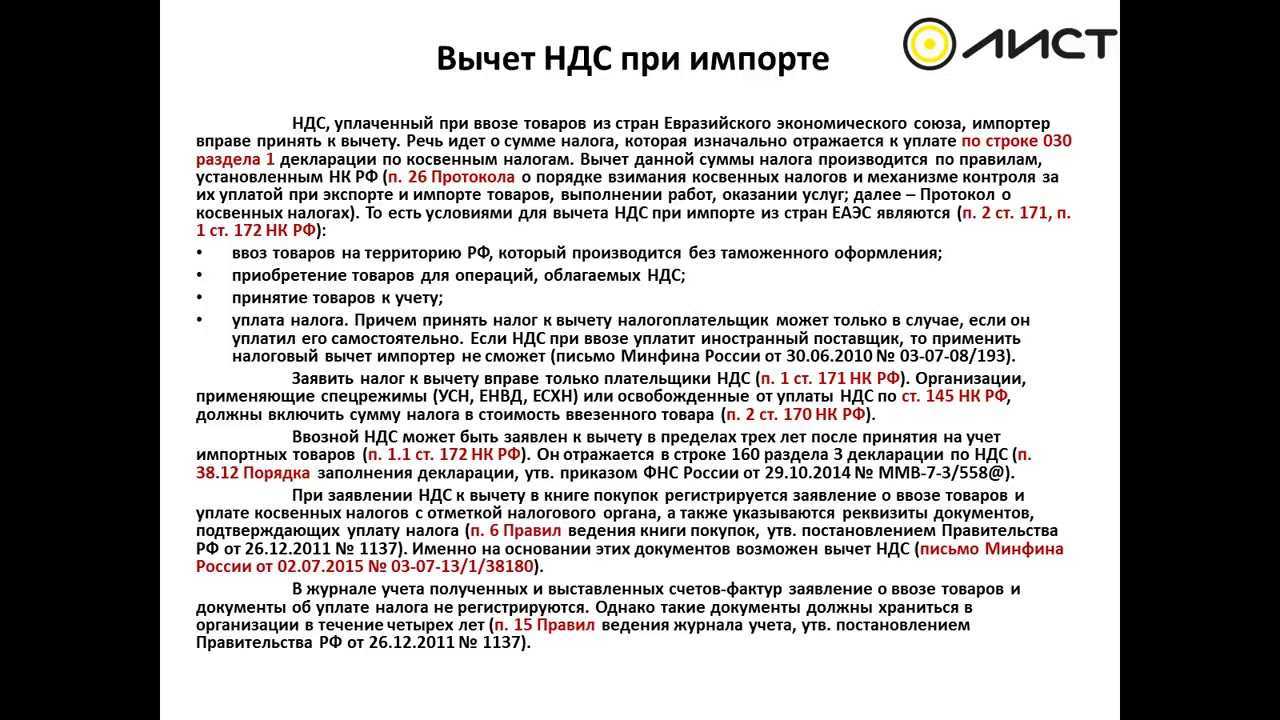

Правила сбора документов и подача декларации различаются в зависимости от того, сырьевой товар или не сырьевой. При внешней торговле несырьевыми товарами для возмещения входного НДС подтверждать нулевую ставку не обязательно, да и временных рамок особых нет. А вот для возврата налога на добавленную стоимость при сырьевом экспорте нужно и подтвердить ставку 0%, и собрать все необходимые документы в течение 180 дней.

Для подтверждения нулевой ставки НДС экспортер подает в налоговый орган декларацию. Этот документ в данном случае составляется за период, в котором собраны все необходимые документы (п. 9 ст. 167 НК РФ). Если декларация не будет подана вовремя, то возмещение НДС при экспорте отменяется, сделка пройдет без учета предлагаемых льгот.

Однако если вы допустили ошибки при заполнении декларации, а налоговая их обнаружила и велела переделать, то такой документ будет считаться уточненным, а процедура возврата налога на добавленную стоимость начнется заново.

В случае положительного решения по проверке утверждается возмещение, и деньги поступают на расчетный счет налогоплательщика по его заявлению и при отсутствии недоимки.

Дата реализации экспортных товаров

В зависимости от того, когда вы соберете документы для подтверждения экспорта, определяют дату, когда товары (работы, услуги) считаются реализованными (то есть дату, когда НДС надо начислить к уплате в бюджет).

Если фирма соберет документы в течение 180 календарных дней после таможенного оформления, то датой начисления НДС по ставке 0% в общем случае считают последний день квартала, в котором собран полный пакет документов. В этом случае декларацию по НДС нужно сдать в налоговую инспекцию не позднее 20-го числа месяца, следующего за этим кварталом.

Рассмотрим эту ситуацию на примере.

Пример. 12 августа ЗАО «Экспортер» приобрело у ООО «Пассив» партию древесины за 590 000 руб. (в том числе НДС — 90 000 руб.) и оплатило приобретенный товар. В этом же месяце «Экспортер» заключил контракт на поставку древесины с финской компанией «Стура-Энсо». Цена контракта — 900 000 руб. Отгрузка древесины произошла 3 сентября. В этот же день к «Стура-Энсо» перешло право собственности на купленную древесину. Оплата от финской компании поступила 5 октября. Расходы на продажу составили 3000 руб.

Чтобы упростить пример, мы не будем рассматривать таможенные пошлины и сборы.

Бухгалтер «Экспортера» должен сделать такие проводки:

12 августа

Дебет 41 Кредит 60

— 500 000 руб. (590 000 — 90 000) — оприходованы товары на склад;

Дебет 19 Кредит 60

— 90 000 руб. — учтен НДС по приобретенным товарам согласно счету-фактуре поставщика;

Дебет 60 Кредит 51

— 590 000 руб. — произведена оплата поставщику;

3 сентября

Дебет 62 Кредит 90-1

— 900 000 руб. — отражена выручка от продажи товаров на экспорт;

Дебет 90-2 Кредит 41

— 500 000 руб. — списана себестоимость отгруженных товаров;

Дебет 90-2 Кредит 44

— 3000 руб. — списаны расходы на продажу;

30 сентября

Дебет 90-9 Кредит 99

— 397 000 руб. (900 000 — 500 000 — 3000) — отражен финансовый результат от продажи (по итогам отчетного месяца);

5 октября

Дебет 51 Кредит 62

— 900 000 руб. — получены деньги по контракту.

В декабре «Экспортер» собрал все документы, которые подтверждают экспорт. В январе он сдал их в налоговую инспекцию вместе с декларацией по НДС за IV квартал.

31 декабря он может сделать проводку:

Дебет 68, субсчет «Расчеты по НДС», Кредит 19

— 90 000 руб. — НДС, уплаченный поставщику, принят к вычету.

Если же документы за 180 календарных дней после таможенного оформления собрать не удастся, то датой начисления НДС в общем случае считают дату отгрузки (передачи) товаров иностранному покупателю.

В этом случае вы должны:

— сдать в налоговую инспекцию уточненную декларацию по НДС за тот период, когда товары были фактически отгружены;

— заплатить в бюджет НДС (по ставке 10 или 18%) и пени. Датой начала их начисления будет день, следующий за днем, когда истек срок уплаты НДС за тот квартал, в котором произошла отгрузка. Дата окончания начисления — день уплаты налога.

Впоследствии, если вы соберете все необходимые документы и представите их в налоговую инспекцию, уплаченный НДС можно будет вернуть. На это вам отводится три года.

Однако вернуть пени вам не удастся. Поскольку «возврат ранее уплаченных сумм пеней положениями Кодекса не предусмотрен» (Письмо Минфина России от 24 сентября 2004 г.).

Таким образом, старайтесь собрать весь пакет документов до истечения 180 календарных дней после таможенного оформления. Поскольку в ваших интересах не платить пени и НДС с экспортной поставки.

Обратите внимание: если товары помещены под таможенный режим экспорта, международного таможенного транзита, свободной таможенной зоны с 1 июля 2008 г. по 31 декабря 2009 г., то срок на предоставлении документов увеличивается на 90 дней (ст

27.3 Федерального закона от 05.08.2000 N 118-ФЗ).

Разделы декларации по НДС

Импортный недобор

Импорт после введения санкций рухнул более чем на треть — как в натуральном, так и в денежном исчислении, говорится в материалах ТПП РФ. «Поскольку раньше практически все высокотехнологичное оборудование, комплектующие, химическое и фармацевтическое сырье поставлялось из недружественных стран», — поясняет Жанна Мартынова. Для технологичного оборудования, попавшего под санкции, предприятиям или компаниям, оказывающим услуги поставки, по ее словам, приходится серьезно продумывать многоходовые схемы и подбирать «профильных псевдопоставщиков», что является непростой задачей. «Из Китая в основном импортируется ширпотреб, поэтому даже июльский рост объемов поставок на 45% в натуральном исчислении и на 20% в денежном не смог компенсировать снижение европейского импорта», — добавляет эксперт.

По мнению Александра Данильцева, в части импорта серьезные проблемы связаны с ограничением по поставкам запчастей, комплектующих, а также семян для сельского хозяйства. Возникают вопросы и с обслуживанием импортного сложного оборудования. Сейчас очень активно идет поиск альтернативных поставщиков в странах ЕАЭС и СНГ — Узбекистане и Азербайджане в первую очередь, в странах Азии, а также внутри РФ, замечает эксперт.

Основная проблема импортеров — разрыв цепочек поставок и, соответственно, необходимость поиска новых партнеров и решений, соглашается Никита Гусаков. Весной РЭЦ получил полномочия по поддержке приоритетного импорта, новой задачей стало устранение этих разрывов и поддержка предприятий для сохранения производственных мощностей. В линейку группы были добавлены новые продукты: поиск альтернативного поставщика, кредитные и страховые продукты. Они помогают решить задачи на всей цепочке создания и продажи товаров, включая импорт оборудования, комплектующих и запчастей, которые сегодня недоступны на внутреннем рынке либо производятся в недостаточных объемах.

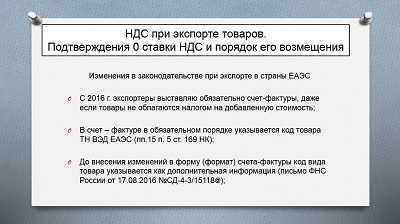

Как подтвердить нулевую ставку при экспортной операции

Перечень таможенной документации, прилагаемой к декларации по НДС и обосновывающий правомерное применение нулевой налоговой ставки, зависит от направления экспортных операций:

- вывоз товаров в страны Евразийского экономического союза (бывшие республики СССР);

- отгрузка в прочие страны, находящиеся за пределами ЕАЭС.

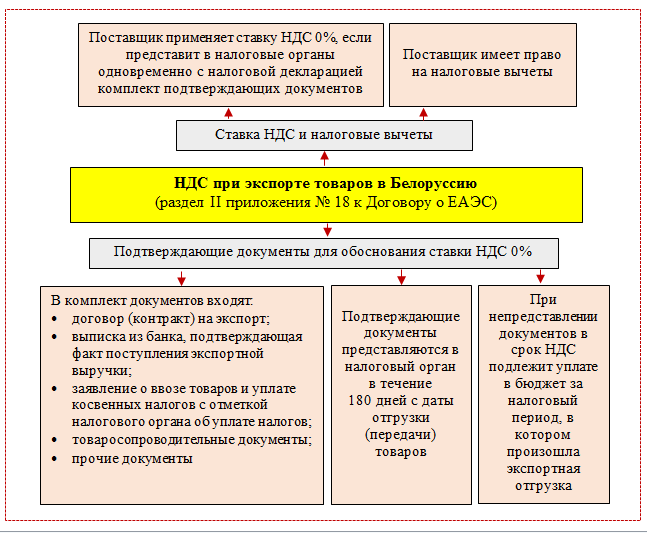

Экспорт в страны ЕАЭС

При перемещении товаров в Евразийский экономический союз (ЕАЭС) – Белоруссию, Армению, Казахстан или Киргизию – применяется упрощенный таможенный регламент, поэтому перечень документов, необходимых для обоснования применения ставки в 0%, достаточно ограничен. Продавец должен предъявить в налоговую службу следующие бумаги:

- транспортные и товарные документы на экспортный груз;

- заявительные документы на ввоз товаров и подтверждение уплаты покупателем косвенных налоговых платежей;

- контракт между российским продавцом и покупателем из стран ЕАЭС.

Поскольку между таможенной и налоговой службами налажен двусторонний электронный обмен данными о ввозе/вывозе товаров, предъявление документов в бумажном варианте не обязательно. Фирме-экспортеру достаточно сформировать реестр необходимой документации в электронном виде и передать его в налоговую инспекцию.

Экспорт в другие иностранные государства

При экспорте товаров в страны, не входящие в ЕАЭС, подтвердить применение 0%-й ставки НДС можно соответствующими документами:

- копия внешнеторгового контракта либо, при его отсутствии, акцепт или оферта;

- договор оказания посреднических услуг – если экспорт осуществляется через третье лицо (поверенного, агента, посредника);

- таможенная декларация (копия либо реестр в электронном виде);

- товарные и транспортные документы (коносамент, грузовая накладная CMR, авиа- или комбинированные накладные).

Все предъявляемые документы должны иметь официальные пометки таможенных служб, свидетельствующие о фактическом вывозе товара с территории России.

Налоговые органы при камеральной проверке могут затребовать банковские выписки или счета-фактуры по экспортной сделке, поэтому продавцу целесообразно подготовить копии документов для приложения к декларации по НДС.