Незаконные способы оптимизировать налоги

-

Использование фирм-однодневок.

Компании создают формальный документооборот между организацией и рядом фирм-однодневок, чтобы увеличить расходы по прибыли и вычеты по НДС. Но налоговая легко выявляет такие схемы – сейчас подтвердить реальность бизнес-процессов не составляет труда. -

Дробление бизнеса с созданием ООО на спецрежимах.

Частая история – компания вырастает, обороты и штат уже не вписываются в лимиты по УСН. Тогда собственники принимают решение создать вторую фирму или ряд ИП, которые работают с теми же клиентами, по тому же адресу и пр. Громкие дела с блогерами как раз связаны со схемами дробления. -

Сокрытие дохода через личные счета сотрудников.

Выручка перечисляется сотрудникам компании, чтобы скрыть доход от налоговой. -

Дробление бизнеса с привлечением ИП на УСН Доходы.

На сотрудников компании оформляют ИП, те продолжают работать на фирму и получать зарплату как вознаграждение по договору.

ФНС научилась легко выявлять такие схемы. Но бизнес по-прежнему продолжает их использовать – кто-то по незнанию, другие – в надежде, что все обойдется. Лучше использовать легальные способы снизить налоги, не прибегая к серым схемам.

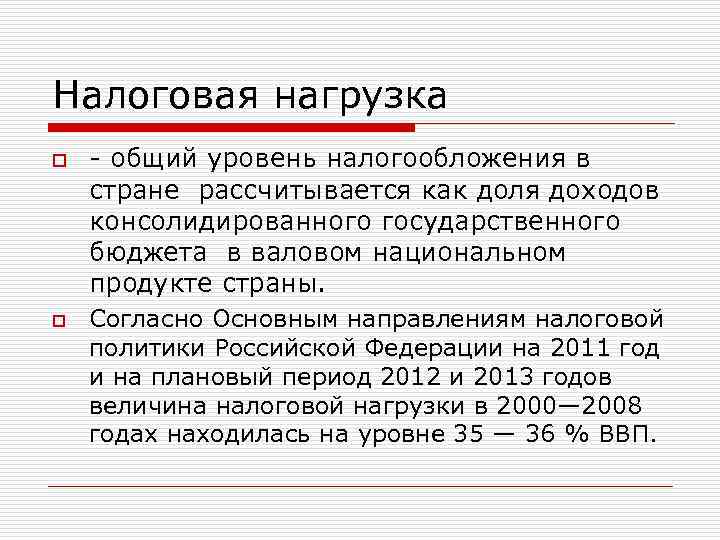

Как рассчитывается налоговая нагрузка

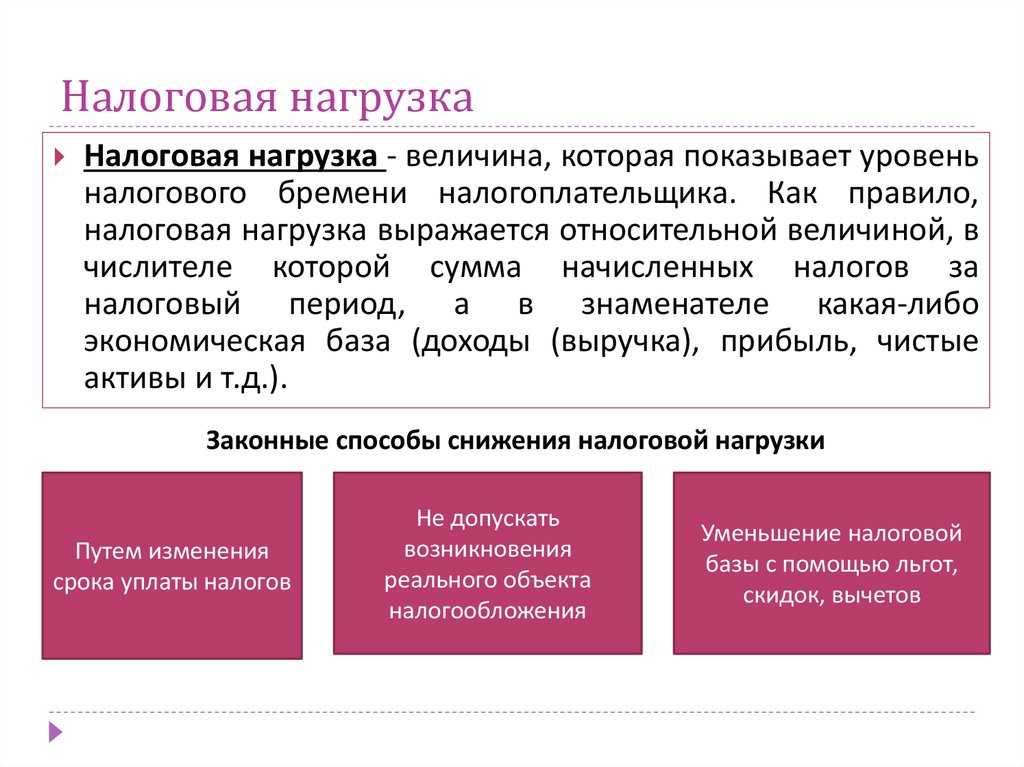

В данном разделе мы рассмотрим, как рассчитывается налоговая нагрузка и какие факторы влияют на ее уровень.

1. Определение налоговой нагрузки

Налоговая нагрузка — это сумма налогов и сборов, которую предприятие должно уплатить в бюджет в течение определенного периода. Она выражается в процентах от выручки или прибыли компании.

2. Расчет налоговой нагрузки

Для расчета налоговой нагрузки необходимо учесть несколько факторов:

- ОКВЭД (Общероссийский классификатор видов экономической деятельности) — код, который указывает на основной вид деятельности компании. Разные виды деятельности могут иметь разные налоговые ставки.

- Уровень доходов и расходов компании — налоговые ставки могут зависеть от выручки, прибыли или других финансовых показателей.

- Коэффициенты и схемы оптимизации — некоторые компании могут использовать различные схемы для снижения налоговой нагрузки, например, путем использования льготных налоговых ставок или вычетов.

3. Важные аргументы при обосновании низкой налоговой нагрузки

При обосновании низкой налоговой нагрузки важно обратить внимание на следующие аргументы:

Добросовестность и прозрачность деятельности — предоставляйте налоговым органам все необходимые данные и документы, чтобы подтвердить свою добросовестность и соблюдение законодательства. Контролировать расчеты по налогам — внимательно проверяйте расчеты по налогам, чтобы избежать ошибок или недостоверных данных. Указывайте все виды деятельности — при заполнении налоговой декларации укажите все виды деятельности вашей компании, чтобы избежать проблем с налоговиками. Создавайте новые рабочие места — при росте численности сотрудников и создании новых рабочих мест вы можете претендовать на льготы или снижение налоговой нагрузки

Отраслевой перечень — обратите внимание на отраслевой перечень, который устанавливает особенности налогообложения для различных видов деятельности. Форс-мажорные обстоятельства — при возникновении форс-мажорных обстоятельств, таких как стихийные бедствия или экономические кризисы, можно обратиться за снижением налоговой нагрузки.

Важно помнить, что низкая налоговая нагрузка может быть достигнута только в рамках законодательства. Использование незаконных схем или уклонение от уплаты налогов может повлечь за собой серьезные последствия

Пояснения для обоснования низкой налоговой нагрузки

Низкая налоговая нагрузка является актуальной темой для многих компаний

Контролировать такое снижение налоговой нагрузки важно для бизнеса, чтобы избежать штрафов и долгов перед налоговыми органами. В данной статье мы рассмотрим причины и основания, по которым компании могут делать пояснения для обоснования низкой налоговой нагрузки

1. Причины и формула расчета низкой налоговой нагрузки

Для пониженной налоговой нагрузки компании могут использовать различные налоговые основания. Например, снижение налоговых показателей может быть обусловлено использованием упрощенной системы налогообложения, такой как Единый налог на вмененный доход (ЕНВД) или Единый сельскохозяйственный налог (ЕСХН).

Для пояснения низкой налоговой нагрузки компания может предоставить расчет показателей, на основе которых рассчитывается налоговая нагрузка. Такой расчет может быть представлен в виде таблицы или формулы, которая позволяет определить уровень налогового оборота и финансового состояния компании.

2. Налоговые основания для снижения налоговой нагрузки

Низкая налоговая нагрузка может быть обусловлена особыми условиями деятельности компании или отрасли. Например, некоторые отрасли могут иметь особые налоговые льготы или сниженные ставки налогов. Также компании могут использовать различные налоговые основания, чтобы снизить налоговую нагрузку, например, учитывать расходы на исследования и разработки или использовать налоговые вычеты.

3. Пояснение расчета низкой налоговой нагрузки

В пояснениях для обоснования низкой налоговой нагрузки компания может предоставить перечень налоговых оснований, на основе которых был сделан расчет

Также важно пояснить, какие показатели были использованы при расчете налоговой нагрузки и какие ошибки в расчетах могут привести к неправильному определению налоговой нагрузки

Для безопасности компаний и налогоплательщиков важно начать пояснения с обозначения основных показателей и формул для расчета налоговой нагрузки. В случае возникновения вопросов со стороны налоговых органов, компания сможет предоставить образец расчета и пояснить его значения

4. Преимущества низкой налоговой нагрузки

Снижение налоговой нагрузки может привести к росту компании и увеличению ее конкурентоспособности. Низкая налоговая нагрузка позволяет компаниям иметь больше финансовых ресурсов для инвестиций, развития бизнеса и создания новых рабочих мест. Кроме того, низкая налоговая нагрузка может привлечь инвесторов и способствовать развитию отрасли в целом.

Таким образом, пояснения для обоснования низкой налоговой нагрузки являются важным инструментом для компаний. Они позволяют контролировать и объяснить основания и причины такого снижения налоговой нагрузки, а также демонстрируют преимущества, которые оно может принести для бизнеса и отрасли в целом.

Как объяснить низкий показатель нагрузки

Как уже говорилось, слишком низкий показатель, который значительно меньше по сравнению со средними значениями, необязательно должен говорить о том, что предприятие незаконно скрывает часть своих доходов. Возникновение подобной ситуации может быть связано с несколькими объективными причинами:

- Неправильно определен вид экономической деятельности.

- Возникли временные (например, сезонные) проблемы по реализации товаров/услуг.

- Компания начала реализовывать инвестиционную модель развития, из-за чего довольно большой объем средств вкладывается в расширение производства, приобретение нового оборудования, недвижимости и т.п.

- В структуре торговли имеют место не только внутренние, но и внешние (экспортные) операции. Снижение выручки может быть связано в том числе и с курсовыми колебаниями валюты.

- Компания решила накопить запасы товаров длительного хранения (например, одежду), которые впоследствии реализовать по более выгодной цене.

- Изменение рыночной конъюнктуры, связанное с увеличением отпускных цен по решению поставщиков.

В соответствии с этими причинами ответственное лицо составляет пояснительную записку в адрес налоговой инспекции. Записка оформляется по результатам камеральной проверки и направляется непосредственно в налоговый орган, после чего рассматривается там до 3 календарных дней.

Как оптимизировать налоговую нагрузку

Под оптимизацией понимают не уход от налогов, а комплекс мероприятий, направленных на легальное снижение налоговой нагрузки. Действующее законодательство предоставляет бизнесу возможности для маневра. Ключевое значение имеют планирование, своевременное использование льгот и преференций, постоянный контроль и аналитика. Поэтому мы настоятельно рекомендуем отказаться от незаконных способов снижения налоговой нагрузки.

Как делать точно не стоит:

«Дробить» бизнес, обналичивать средства через ИП и уходить от НДС.

Требовать от штатных сотрудников оформления статуса самозанятых – здесь претензии могут предъявить не только налоговики, но и сами сотрудники, а также защищающие их право на труд организации

Обратите внимание на письмо ФНС России No АБ-4-20/13183@.

Пытаться сэкономить через аутстаффинг – после того, как государство начало бороться с арендой бизнесом собственного же персонала, появились схемы с договорами подряда и оказания услуг. Налоговики успешно выявляют их

Искажать сведения при расчете налоговой базы и суммы налога

В частности, учитывать хозяйственные операции, которые в действительности не проводились – это недопустимо по смыслу ст. 54.1 НК РФ.

Все способы «серой» оптимизации налоговой нагрузки – это попытка использовать разрешенное для легализации запрещенного. То есть разделять один бизнес на несколько проектов законом не запрещено – в России успешно работают, например, холдинги и обособленные подразделения крупных компаний

Но в то же самое время внимание ФНС привлекают истории с дроблением фирм, проведенным исключительно для экономии на налогах

Рекомендуем отказаться от «серых» методов и рассмотреть легальные способы оптимизации налоговой нагрузки. В частности:

-

Выбрать наиболее подходящий налоговый режим – например, упрощенную систему налогообложения вместо основной, если компания изначально соответствует или стала соответствовать ее критериям.

-

Не забывать о возможности применения пониженных ставок на УСН, соответственно выбирать для открытия бизнеса наиболее подходящие регионы – например, в Калмыкии предприниматели сегодня платят 1% по «Доходам» и 5% по «Доходам, уменьшенным на расходы».

-

Учесть возможность перехода на АУСН, если компания соответствует требованиям нового налогового режима – он начал действовать в июле 2022 года.

-

Использовать законные возможности для освобождения от НДС – в соответствии со ст.145.1 НК РФ это актуально, например, для предприятий, реализующих проекты в инновационных сферах.

-

-

Применять доступные компании отраслевые льготы – они актуальны, например, для IT-компаний, медицинских и образовательных организаций.

-

Следить за правильностью оформления документов по сделкам, чтобы не потерять право на учет расходов или на вычет «входящего» НДС.

-

Предложить сотрудникам вместо повышения оклада дополнительные выплаты, которые не облагаются НДФЛ и взносами – например, всевозможные меры социальной поддержки, предусмотренные статьями 217 и 422 НК РФ.

Учтите, что вы не сможете просто так взять и «переписать» трудовой договор, заключенный с сотрудником. Однако можно найти решения, которые устроят обе стороны. Например, работнику можно предложить определенные меры социальной поддержки взамен запланированной индексации зарплаты или внепланового повышения оплаты труда с целью удержания ценного сотрудника, роста его мотивации.

Для всех, кто больше не хочет допускать ошибок и находиться под угрозой выездных проверок, мы разработали курс «Управление налоговыми рисками». В течение 4 месяцев студенты учатся правильно анализировать ситуацию, оценивать действия инспекторов ФНС и своевременно обжаловать их, а также правильно применять налоговые льготы. Прямо сейчас идет набор на новый поток.

Буду ли я платить больше налогов в 2021 году?

Стандартные отчисления увеличились в 2021 году. Для тех, кто не женат, состоит в браке, подающим отдельно, и является главой семьи, сумма увеличилась на 150 долларов с 2020 года. Для лиц, подающих совместную декларацию, квалифицируемых как вдовы или вдовцы, она увеличилась на 300 долларов.

Почему я должен платить налоги за 2021 год? Смена профессии. Если вы перешли на новую работу, то, что вы указали в своей форме W-4, может привести к более высокому налоговому счету. Эта форма может изменить сумму налога, удерживаемого с каждой зарплаты. Если вы выберете меньшее удержание налога, вы можете получить более крупный счет правительству, когда налоговый сезон снова наступит.

Почему я должен столько налогов за 2021 год?

Если вам переплатили, IRS говорит, что, вероятно, вы должны вернуть деньги. Выплаты в 2021 году были основаны на доходах за предыдущие годы, поэтому в некоторых ситуациях, таких как увеличение дохода в 2021 году или уход ребенка из-под пособия, сумма, причитающаяся налогоплательщику, может быть меньше.

Что делать, если вы переплатили налоги? Если вы переплачиваете налоги, IRS просто вернет вам излишек в качестве возмещения. Как правило, для обработки и выдачи возмещения налоговой инспекции требуется около трех недель. Предпочитаете не получать возмещение? Вы можете получить предоплату за следующий год и применить переплату к налогам за следующий год.

Влияние налоговой нагрузки на предпринимательство

Одним из ключевых факторов, влияющих на развитие бизнеса в отраслевой сфере, является уровень налоговой нагрузки. Налоговые показатели и коэффициенты налоговой нагрузки определяют, сколько налогов должны уплачивать предприниматели за определенный период времени.

Снижение налоговой нагрузки может быть выгодным для предпринимателей, особенно для тех, кто оказывает услуги. Из-за пониженной налоговой нагрузки они могут снизить цены на свои услуги и привлечь больше клиентов. Это в свою очередь может привести к росту объема предоставляемых услуг и повышению доходов бизнеса.

Внимание к показателям налоговой нагрузки обусловлено не только снижением налогового бремени на предпринимательство, но и его влиянием на развитие экономики в целом. Налоговые показатели, такие как упрощенная система налогообложения (УСН) или единый налог на вмененный доход (ЕНВД), позволяют предпринимателям определить наиболее безопасный и выгодный для них уровень налоговой нагрузки

Основные показатели налоговой нагрузки, которые следует указать при рассмотрении влияния налогообложения на предпринимательство, включают уровень налоговой нагрузки, коэффициенты налоговой нагрузки, показатели упрощенной системы налогообложения (УСН) и декларации по налоговой нагрузке.

Когда речь идет о низкой налоговой нагрузке, важно указать, что она может быть допустимой и обоснованной. Низкие показатели налоговой нагрузки могут быть объяснены различными причинами, такими как планирование налогов и использование различных формул расчета налоговых показателей

Новый вид оборота или долгов может привести к изменению налоговой нагрузки. Также стоит учитывать, какие формы налогообложения применяются в торговли, например, общество с ограниченной ответственностью (ООО) или индивидуальный предприниматель (ИП).

Будьте внимательны при определении низкой налоговой нагрузки и учитывайте все возможные факторы, такие как налог на доходы физических лиц (НДФЛ) или единый налог на вмененный доход (ЕНВД)

Важно также учитывать планирование налогов и уровень налоговой нагрузки при привлечении новых клиентов или разработке стратегии развития бизнеса

| Налоговая нагрузка | Уровень налоговой нагрузки | Коэффициенты налоговой нагрузки |

|---|---|---|

| Упрощенная система налогообложения (УСН) | 3% | 0,6 |

| Общая система налогообложения (ОСН) | 20% | 1,2 |

| Единый налог на вмененный доход (ЕНВД) | 10% | 0,8 |

Почему банки принимают налоговую нагрузку во внимание

Налоговая нагрузка — важный показатель и для банков России. Так они оценивают финансовую стабильность предприятия и его намерения.

Банкам важно, чтобы предприятие выполняло налоговые обязательства и законно распоряжалось прибылью. Кроме того, они руководствуются положениями закона от 07.08.2001 г

№115-ФЗ. Согласно ему, бизнес с заниженной налоговой нагрузкой обвинят в «отмывании» денег, если размер уплаченных налогов будет меньше 0,9% от общего денежного оборота компании.

Что грозит предприятию, если банк усомнится в его нагрузке:

- бизнесу откажут в обслуживании;

- предприятие не получит кредит;

- ему заблокируют расчётный счёт до выяснения обстоятельств.

Владельцу бизнеса придется доказывать, что он не нарушал закон. Для этого он может:

- предоставить подтверждения своей деятельности — фото результатов работ, чеки от клиентов, договоры и другие доказательства;

- показать документы об уплате налогов;

- прислать копии трудовых книжек сотрудников и данные клиентов, если банку нужно убедиться в реальности услуг;

- предоставить доказательства того, что бизнес переводил деньги для реальных целей предприятия — договоры купли-продажи оборудования, помещения и т.д.

В каждом конкретном случае требования банка могут быть разными.

Контроль допустимого уровня нагрузки

Мало рассчитать нагрузку и сравнить её с установленной нормой. Чтобы не давать поводов для проверок налоговой, нагрузка должна адекватно соотноситься с показателями предыдущих отчётных периодов.

Сейчас у налоговых органов есть право просматривать сведения за предшествующие три года и принимать их во внимание. Если нынешняя нагрузка будет резко отличаться от показателей за предыдущие годы, ИФНС потребует объяснить такую разницу или отправится к вам с личной проверкой

Вот несколько рекомендаций для полноценного самостоятельного контроля:

- Рассчитайте совокупную нагрузку за последние два-три года. Сравните её с нормами, установленными для вашего направления бизнеса Приложением №3 к приказу ФНС №ММ-3-06/333@.

- Убедитесь в том, что нагрузка по налогу на прибыль превышает допустимые минимальные значения.

- Проследите, с какой динамикой меняются ваши показатели. Слишком большие расхождения — тревожный признак.

Если вы определили, что показатели значительно отклоняются от установленных норм, проверьте, нет ли ошибок в отчётности и расчётах. К таким результатам могут привести разные факторы, например:

- ошибочный выбор коэффициентов и ориентир на другое направление деятельности;

- простой в реализации товаров или услуг;

- резкое повышение расходов из-за решений третьих лиц (например, после увеличения стоимости услуг поставщиков);

- инвестиции;

- формирование запасов на складе;

- экспорт товаров или услуг.

В каждом случае лучше заранее приготовить убедительные аргументы для инспекторов на случай проверки. Так вы покажете ИФНС, что вам нечего скрывать и вы ответственно относитесь к обязательствам. Обычно инспекторы идут навстречу бизнесу, который заботится о контроле собственной деятельности.

Кроме того, в некоторых ситуациях можно провести действия, которые позволят законными способами снизить налоговую нагрузку компании. Нужно учесть, что на этот показатель как таковой влияют такие параметры:

- форма собственности;

- вид деятельности;

- налоговый режим;

- субъект РФ, в котором ведётся бизнес;

- размер входящего и исходящего НДС;

- размеры доходов и расходов;

- формат работы с физлицами.

Первый и третий пункты важны, потому что с учётом этих моментов определяется, какие бюджетные обязательства будут у налогоплательщика. Второй и четвёртый пункты важны, потому что они влияют на льготы и пониженные ставки по налогам. Последний пункт особенно важен, потому что он влияет на величину страховых взносов, которые перечисляет плательщик.

Методы законного снижения налоговой нагрузки компании могут быть такими:

- Выбор подходящей формы собственности. Выгодно оформить ИП, если бизнес-партнёров не так много и им не важен статус своего контрагента (ООО или ИП). Налоговая нагрузка будет несколько меньше, особенно если ведётся деятельность, которая подпадает под патент. Также ИП может свободно распоряжаться деньгами на расчётном счёте, тогда как при ООО нужно сначала выплатить дивиденды, удержав с них НДФЛ.

- Выбор выгодного налогового режима. Этот пункт — основной метод снижения налоговой нагрузки. Как известно, работа на общем режиме предусматривает максимальную налоговую нагрузку по сравнению с иными системами налогообложения. Поэтому, если есть возможность перейти на другой налоговый режим, например, на УСН, это нужно сделать.

- Выбор региона регистрации бизнеса. К примеру, некоторые владельцы бизнеса регистрируют компании в тех субъектах РФ, которые предоставляют пониженные ставки по налогам.

- Сбор подтверждающей документации по расходам. Затраты на ОСНО, ЕСХН и УСН «доходы-расходы» можно учитывать только в том случае, если они имеют документальное обоснование. Поэтому нужно позаботиться о том, чтобы собрать максимально полный пакет документов, подтверждающий законность произведённых расходов, и тем самым снизить налогооблагаемую базу.

- Разработка корректной учётной политики. В ней нужно указать правила отражения доходов и расходов в учёте, подготовить доказательную базу правомерности учёта эти доходов и расходов (нормативно-правовые акты, судебные решения, исследования и т.д.).

- Структуризация бизнеса. Предусматривает разделение бизнеса на несколько направлений и выбор под них конкретной формы собственности и налогового режима.

- Сотрудничество с самозанятыми и ИП для выполнения разовых услуг и работ. В этом случае не нужно платить страховые взносы, поскольку эти физлица не являются сотрудниками компании. Однако нужно тщательно проработать вопрос по сотрудничеству с такими категориями физлиц, чтобы ИФНС не переквалифицировала ГПХ договор в трудовой, не доначислила налоги и страховые взносы, а также не начислила штрафные санкции.

Как избежать блокировки по 115-ФЗ

Общие рекомендации

СВОЕВРЕМЕННО СООБЩАЙТЕ БАНКУ И ФНС РОССИИ ОБ ИЗМЕНЕНИЯХ

Например, это могут быть:

- ОКВЭД

- Учредители

- Директор

- Адрес фактического ведения бизнеса

НЕ ДРОБИТЕ СВОЙ БИЗНЕС РАЗНЫХ ФИРМ И ИП

(балансодержатель, держатель контрактов, закупающая компания, продающая компания, компания, за которой закреплен штат, и т.д.).

Дробление бизнеса сигнализирует о схемах, направленных на минимизацию налоговой базы, и возможных налоговых преступлениях (одно из предикатных для Федерального закона № 115-ФЗ преступлений)

СВОЕВРЕМЕННО ПРЕДСТАВЛЯЙТЕ ДОКУМЕНТЫ ПО ЗАПРОСУ БАНКА

Не игнорируйте запросы банка, а оперативно представляйте необходимую информацию.

При запросе банком договоров представляйте не только сами договоры, но и дополнительные соглашения к ним, спецификации, товарные и транспортные накладные и иные документы, являющиеся основанием для проведения операции.

Пишите подробные письменные пояснения для банка о схеме и особенностях ведения бизнеса (если они есть), чтобы максимально раскрыть экономическую суть тех или иных операций

ПРОВЕРЯЙТЕ ЗАПИСИ ФНС РОССИИ В ЕГРЮЛ О МЕСТЕ ВАШЕЙ РЕГИСТРАЦИИ

ФНС России проверяет адрес регистрации предпринимателя посредством направления письма. Если на письмо ФНС России не было ответа в течение 6 месяцев, то ФНС России имеет право ликвидировать предпринимателя. Предварительно ФНС России в ЕГРЮЛ вносит запись о недостоверности сведений. В таком случае необходимо обратиться в ФНС России для удаления указанной записи из ЕГРЮЛ.

ПОДРОБНО ЗАПОЛНЯЙТЕ ПЛАТЕЖНЫЕ ДОКУМЕНТЫ

Максимально полно указывайте назначение платежа – не просто «по счету / договору №.. .», а конкретно за какие виды товаров/работ/услуг с указанием договоров, в рамках которых эти расчеты проводятся, и попросите об этом же своих контрагентах

Расчёт налоговой нагрузки: зачем это бизнесу

ФНС России намеренно актуализирует сведения о налоговых проверках и коэффициентах. Так они дают налоговым агентам возможность контролировать бизнес, следить за финансовым оборотом и своими обязательствами.

С одной стороны, это облегчает работу налоговых инспекторов, делая бизнес более самостоятельным. С другой — это полезно для владельцев предприятий. Если они понимают, что такое налоговая нагрузка, и могут самостоятельно её посчитать, то могут эффективно планировать работу.

Например, налоговая нагрузка помогает определиться с выгодным налоговым режимом. Выбирая систему налогообложения, стоит заранее рассчитать нагрузку при каждом варианте. Это позволит оценить свои возможности и законно сэкономить на налоговых обязательствах.

При завышенной нагрузке бизнесу стоит подумать о смене режима. Здесь принцип тот же — нужно рассчитать обязательства на других доступных режимах и выбрать вариант с выгодной налоговой нагрузкой.

Если предприниматель знает, как рассчитать налоговую нагрузку, он сможет:

самостоятельно оценивать риски, предупреждать претензии от налоговых инспекторов;

анализировать отчётность и рассчитывать показатели, на которые обращает внимание ФНС и кредитные организации;

готовить доказательства, которые убедят налоговых инспекторов и банки в легальности бизнеса;

рассчитывать налоговые платежи с учётом бизнес-целей;

здраво оценивать перспективы бизнеса.

Если бизнесу нужно оптимизировать расходы, не обязательно сразу менять налоговый режим. Для начала стоит проанализировать факторы, которые влияют на нагрузку по разным налогам.

Например, на налоговую нагрузку по налогу на прибыль влияет несколько аспектов:

- Размер налога на прибыль, который бизнес уплачивает в определенный период. Связь прямо пропорциональна: увеличивается налог — растёт и нагрузка.

- Объём реализационных и внереализационных расходов, уменьшающие базу. Здесь наоборот — чем больше таких расходов, тем меньше будет нагрузка.

- Убытки, которые можно учесть в отчётном периоде. Даже при высоких доходах они могут сказаться на нагрузке и заметно её уменьшить.

- Налоговые льготы. Если у бизнеса есть основания воспользоваться льготами для уменьшения налогов, это также отразится на общей налоговой нагрузке.

Если говорить о налоговой нагрузке по НДС, то на неё влияют:

- размер НДС к уплате;

- налоговая база.

Чем выше НДС, тем больше нагрузка. Но увеличение размера базы при той же сумме НДС может уменьшить общую нагрузку.

С другими налоговыми платежами ситуация аналогичная. Оптимизация налогов напрямую сказывается на налоговой нагрузке.

Кому нужно знать размер налоговой нагрузки

Любому налогоплательщику. Компании и индивидуальные предприниматели должны исчислять, контролировать и отслеживать в динамике налоговую нагрузку, чтобы избежать выездных проверок и претензий со стороны ФНС. К тому же постоянный анализ помогает выбрать оптимальную систему налогообложения, минимизировать риски и улучшить показатели эффективности бизнеса.

Заметное отклонение от средних показателей, рассчитанных налоговиками – повод срочно разобраться в причинах происходящего. Если сведения по виду деятельности, актуальные для вашего предприятия, в перечне ФНС отсутствуют, попробуйте следующее:

-

Сравните показатели по налогу на прибыль с минимальными значениями – это минимум 1% для торговли и 3% для производства.

-

Проанализируйте объем вычетов по НДС – они должны быть не более 89%.

-

Если сведения расходятся – перепроверьте значения, использованные в расчетах.

Иногда цифры могут не сходиться по объективным причинам. Например, если у предприятия наблюдаются временные сложности с реализацией продукции, оно инвестирует средства или создает запас товаров

Эти сведения важно своевременно предоставить налоговикам в пояснительной записке – ее ФНС может потребовать перед принятием окончательного решения об организации проверки

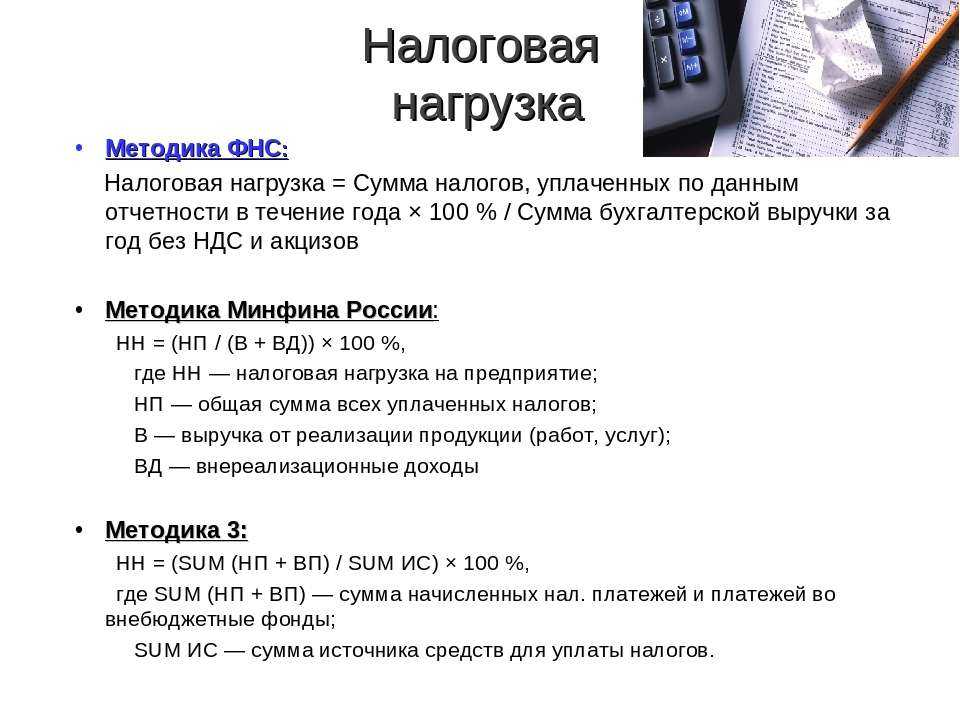

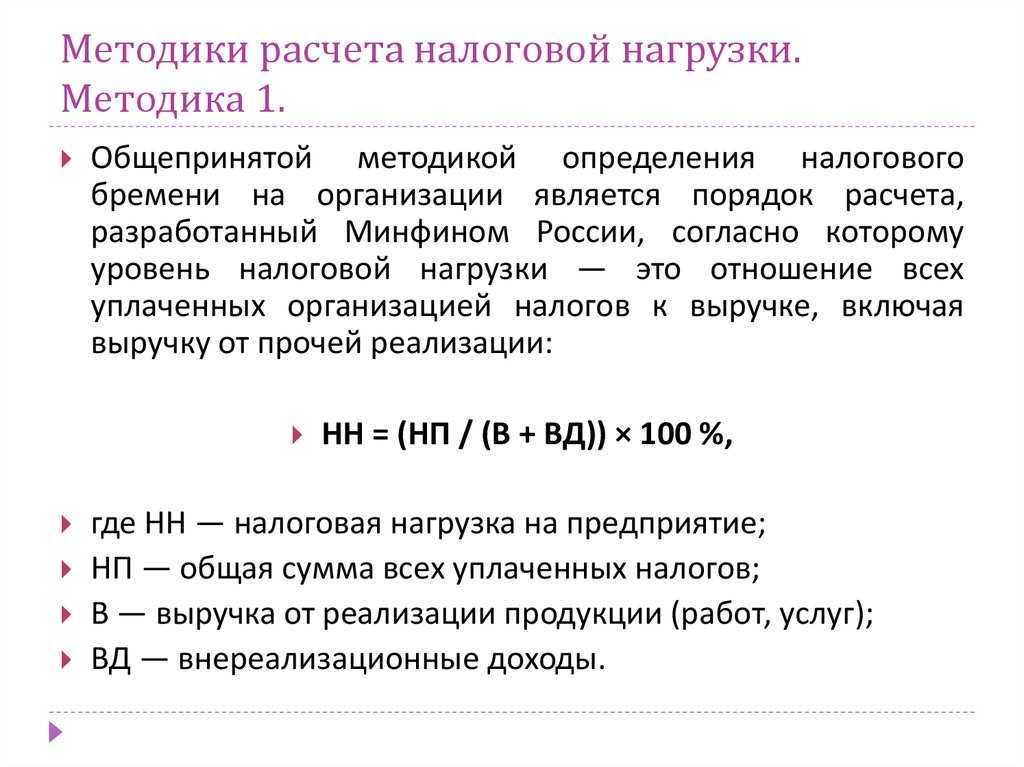

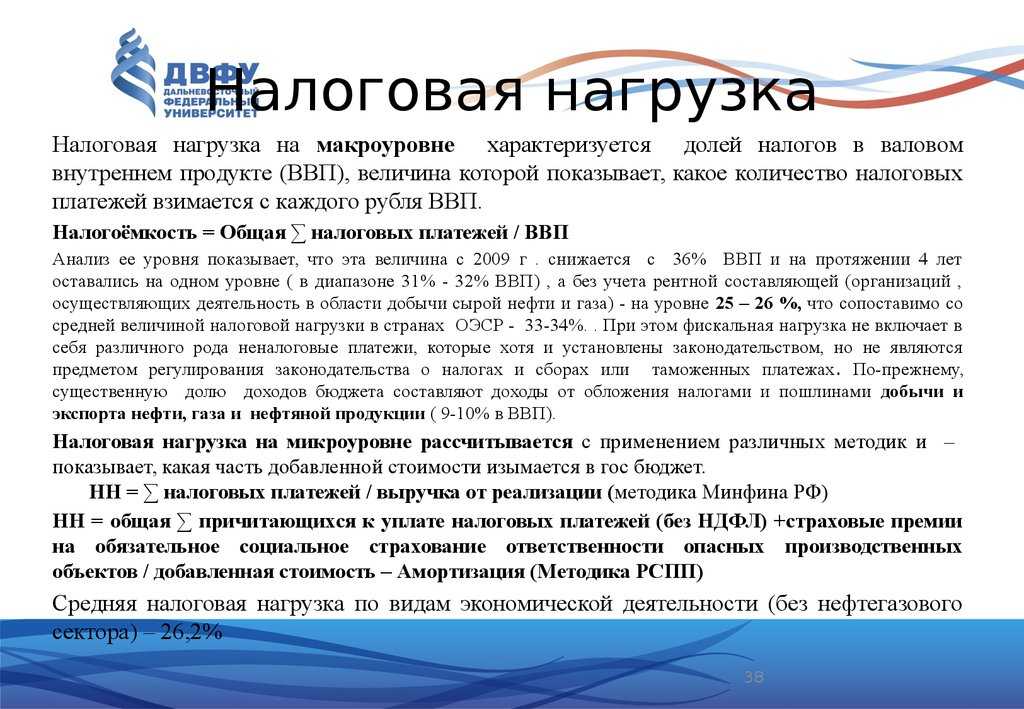

Как рассчитать налоговую нагрузку

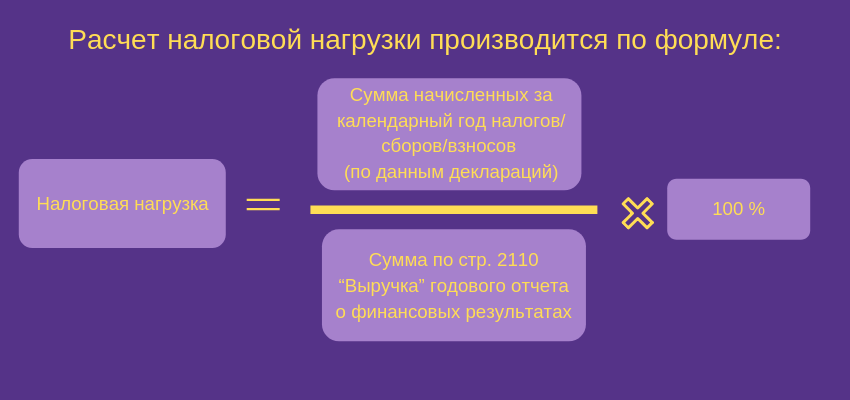

При подсчете совокупной нагрузки рекомендуется брать формулу, представленную в приказе No ММ-3-06/333, а для уточнения значений по определенным видам налогов и зависимо от режима налогообложения – метод из письма No ЕД-4-15/144902.

В соответствии с положениями документов совокупную нагрузку составляет отношение объема налогов к выручке. В зависимости от методики расчета возможны варианты. Например, НДФЛ может учитываться, а страховые взносы – нет. Также при исчислении суммы могут исключаться ввозной НДС и все прочие налоги, которые выплачены предприятием как налоговым агентом.

Проще всего предприятиям, работающим на ОСНО – для них ФНС разработала специальный калькулятор. В нем необходимо указать налоговый период, вид деятельности, регион и масштаб бизнеса (микро-, малое, среднее или крупное предприятие). Полученные данные можно сразу сравнить с усредненными отраслевыми показателями – автоматически или посредством ручного сопоставления с таблицей индикаторов.

Компаниям и ИП, работающим на иных системах налогообложения, придется пользоваться сторонними сервисами или рассчитывать нагрузку вручную. Приведем основные формулы далее.

Как ФНС анализируют налоговую нагрузку

Благодаря налоговой нагрузке инспекторы ФНС России оценивают легальность бизнеса. Налоговые органы не обращают внимания на абсолютное значение. Для расчёта они используют коэффициенты.

Коэффициенты — это усредненные нормы нагрузки для каждого отдельного направления деятельности в России по ОКВЭД. По-другому их называют безопасными значениями.

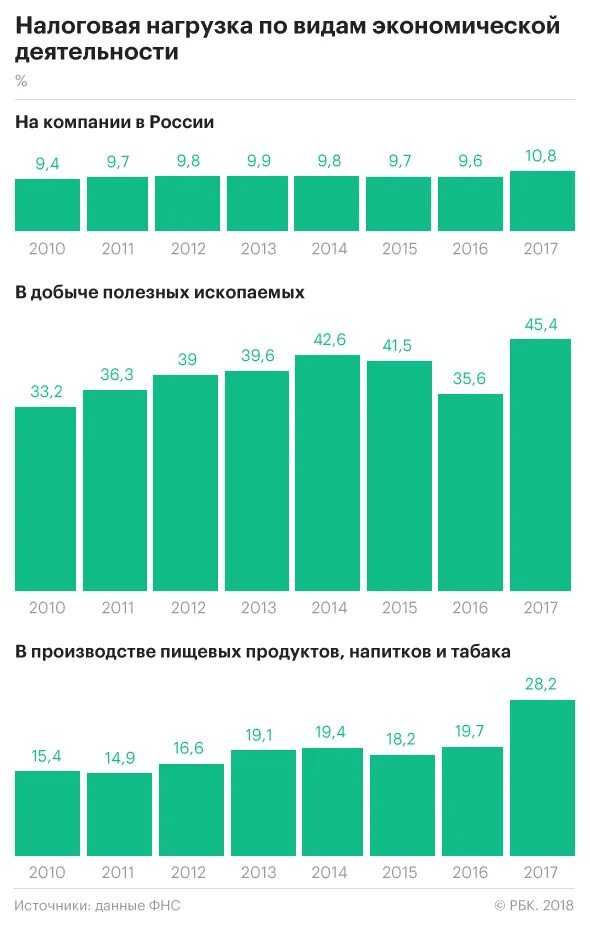

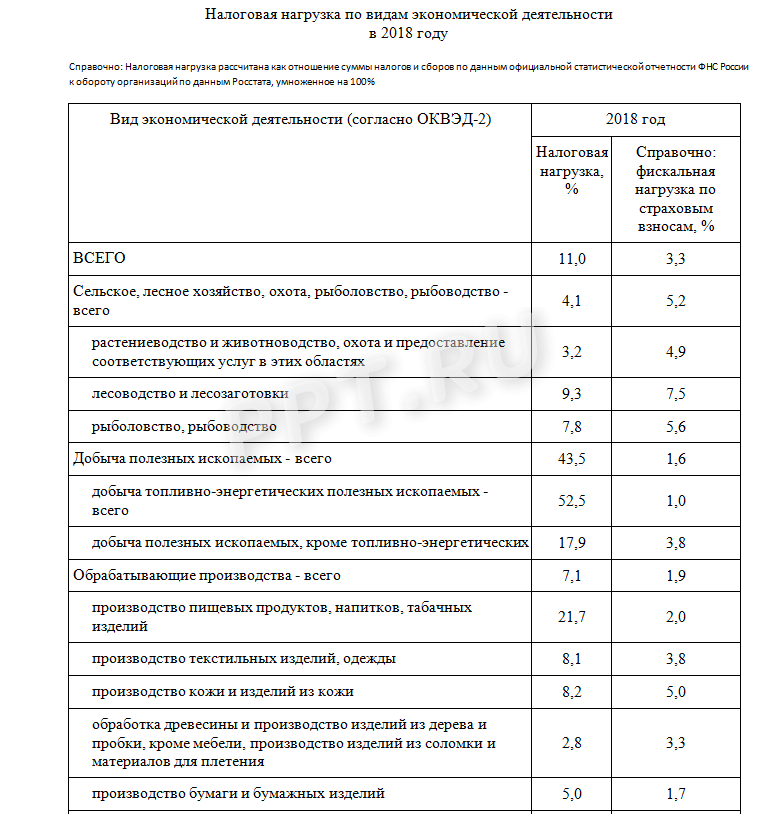

На сайте ФНС имеется таблица с безопасными значениями — среднеотраслевыми показателями налоговой нагрузки. Например, там указаны такие показатели налоговой нагрузки для конкретных отраслей экономики (для 2022 года):

- производство резиновых и пластмассовых изделий — 7,2%;

- строительство — 11,1%;

- Деятельность административная и сопутствующие дополнительные услуги — 16,4%;

- производство бумаги и бумажных изделий — 6,3%;

- растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях — 3,2%.

Если налоговая нагрузка отдельного предприятия будет сильно отличаться от установленной нормы, это вызовет подозрения у налоговых инспекторов. При сравнительно низкой нагрузке они могут обвинить организацию или ИП в сокрытии доходов и незаконном уменьшении базы. При завышенной нагрузке — заподозрить в неправильных расчётах и ошибках в отчётности.

В любом случае, если налоговая нагрузка далека от безопасного значения, налоговые инспекторы лично нагрянут к вам с проверкой.

Разумеется, добиться идеальных значений на практике сложно. Поэтому налоговые органы допускают небольшие отклонения.

Так, безопасная разница между установленными показателями и налоговой нагрузкой конкретного предприятия — до 2-3%. Например, если для вида деятельности вашего предприятия установлен коэффициент 8%, а ваша нагрузка составляет 6% или 10% — можно не переживать.

Действующие значения коэффициентов ФНС России размещает на своем сайте. Там же можно подробнее узнать о порядке выездных налоговых проверок.

Как посчитать налоговую нагрузку и сравнить её со среднеотраслевыми значениями, если компания или ИП ведут такой вид деятельности, по которому нет установленного показателя налоговой нагрузки? В данной ситуации для сравнения используются сведения в целом по отрасли, к которой относится этот вид деятельности. А как рассчитать налоговую нагрузку организации, если такой информации нет и по отрасли в целом? Тогда рассчитанный показатель налоговой нагрузки компании нужно сравнивать с показателем налоговой нагрузки в целом по Российской Федерации. Такой вывод можно сделать из Письма ФНС от 22.08.2018 г. № ГД-3-1/5806@.

Как подтвердить статус налогового резидента в России?

От статуса налогового резидента, прежде всего, зависит размер налога, который должен уплачиваться с полученных доходов. Какими документами подтверждается резидентство: для иностранцев, проживающих в России, а также россиян, проживающих за рубежом?

Для того чтобы правильно рассчитать налоги с доходов в виде заработной платы, от продажи недвижимости, арендной платы, дивидендов, важно определить является ли получатель доходов резидентом России или нет

По какой ставке рассчитывается НДФЛ для налогового резидента России

Для российского налогового резидента действует ставка НДФЛ в размере 13% или 15% — в части доходов, которые превысили 5 млн рублей (п. 1 ст. 224 НК).

Помимо этого, налоговые резиденты в России обладают рядом льгот. Например, выплаченные работнику суммы материальной помощи в ряде ситуаций, не подлежат налогообложению (п. 8 ст.

217 НК). Помимо этого, налоговым резидентам России предоставляются различного рода вычеты.

Может ли иностранец быть налоговым резидентом и как это подтвердить

Налоговое резидентство не зависит от гражданства. Иностранец может стать налоговым резидентом России, если он находится в России не менее 183 календарных дней в течение 12 следующих месяцев подряд (п. 2 ст. 207 НК).

При этом день прибытия из-за границы и день выезда из России также входит в подсчет числа календарных дней нахождения в России.

Российское законодательство не содержит никаких запретов на вид медицинского либо образовательного учреждения. Например, гражданин Турции выезжал на родину на 120 дней для прохождения лечения. По прибытию в России он должен представить документы, подтверждающие прохождение лечения (письмо Минфина от 31.07.2020 № 03-04-06/6274). Это могут быть справки медицинского учреждения, договор на оказание медицинских услуг, паспорт с отметками о датах пересечения границы.

В этом случае у иностранца не разрывается число календарных дней, обязательных для сохранения статуса налогового резидента в России. Первым делом, бухгалтер должен запросить при трудоустройстве иностранца документы, которые подтверждают его резидентство. Это может быть трудовой договор, заключенный на срок более 183 дней, табель учета рабочего времени, копия паспорта с отметками пограничных служб, а также любые подтверждающие документы (письмо Минфина от 29.06.2021 № 03-04-05/51160).

Нужно ли проставлять апостиль на подтверждающих резидентство документах

Представленные документы не нужно заверять апостилем, если действуют иные правила в иностранном государстве и это определено соглашением (письмо Минфина от 13.10.2021 № 03-08-05/82799). На сегодняшний день можно принимать подтверждающие документы без апостиля от следующих государств: Латвия, Швейцария, Люксембург, Мальта, Казахстан, КНР, Гонконг, ОАЭ, Сингапур, Швеция, Австрия, Эквадор, Япония и Бельгия.

Почему важно правильно определить резидентство

Представим себе ситуацию — иностранец продал квартиру в России, будучи нерезидентом. Тогда он заплатит НДФЛ с продажной стоимости по ставке 30% и не вправе уменьшить выручку от продажи квартиры на фактические расходы на ее покупку (письмо Минфина от 22.06.2015 № 03-04-05/35996). И только если по итогам налогового периода иностранец приобретет статус налогового резидента РФ, то он сможет уменьшить продажную стоимость квартиры на сумму фактических затрат или применить налоговый вычет. А в определенных ситуациях НДФЛ может и вовсе не уплачиваться.

Например, если имущество находится в собственности более 3 или 5 лет. В этом случае налоговый статус продавца не имеет значения

Для бухгалтера компании, в которой трудоустроен работник, важно не упустить момент утраты работником статуса резидента РФ

Например, налоговый резидент РФ стал нерезидентом. Если статус работника до конца года уже не изменится, то нужно пересчитать налог. А если работник утратил статус, например, в феврале, но по окончании года он снова станет резидентом, налог можно не пересчитывать (письмо Минфина от 03.10.2013 № 03-04-05/41061). При необходимости, бухгалтер должен предоставить налоговые вычеты работнику.

- налоговый резидент

- иностранный работник

- НДФЛ

- пребывание иностранцев в РФ

- RosCo