III. Что будет, если отказаться от осмотра. Неприятные последствия согласия.

Незаконный отказ в доступе может повлечь:

1. штраф для руководителя в размере 10 000 руб. (ст. 19.7.6.КоАП РФ).

2. Если осмотр проводят в рамках налоговой проверки — сумма налогов к уплате будет определена расчетным методом (подп.7 п.1 ст.31 НК РФ).

3. А в случае выездной налоговой проверки — последует проведение выемки.

То, что организация не готова к осмотру, не будет уважительной причиной для отказа в доступе. В таком случае проверяющие составят акт о воспрепятствовании, а по итогам проверки рассчитают налоги самостоятельно..

Риски согласия на проведение осмотра

Стоит учитывать, что осмотр, который налоговики провели с согласия компании, ее контрагентов или иных лиц, а также добытые при его проведении доказательства ее вины суды часто признают допустимым, даже если для его проведения изначально не было законных оснований. Достаточно лишь факта, что компания сама предоставила доступ чиновникам к своим помещениям (определение ВС РФ от 26.12.2014 №303-КГ14-6045).

Если же налогоплательщик сначала согласится, а затем откажется от осмотра, то суд признает его действия неправомерными. Те же последствия возникнут, если компания специально не станет показывать налоговикам запертое помещение, где хранятся документы (постановление ФАС Поволжского округа от 28.05.2014 №Ф06-6598/2013, ФАС Северо-Западного округа от 27.08.2010 № Ф07-7381/2010).

Если все же решили отказаться от осмотра, то стоит сразу документировать этот факт. Составьте акт о недопуске инспекторов с указанием причин, получите объяснительные или служебные записки ответственных сотрудников, сохраните копию постановления о проведении осмотра, а также фото и видео, если они были.

Если пустили налоговиков на свою территорию, но не согласны с законностью осмотра — зафиксируйте это в протоколе в графе для замечаний.

Повышена эффективность системы внутреннего контроля клиента по выбору и взаимодействию с контрагентами

-

Cотрудники, принимавшие участие

Михаил Бегунов, Никита Жаров

-

Описание ситуации

Перед командой Tax Compliance стояла задача проанализировать систему внутреннего контроля клиента на предмет наличия рисков вступления / осуществления взаимодействия с «техническими» компаниями. В рамках проекта были проанализированы: (1) внутренние документы клиента; (2) подход клиента к проведению проверочных мероприятий в отношении потенциальных / действующих контрагентов; (3) функционал ответственных сотрудников клиента.

-

Результат

Команда Tax Compliance выявила неэффективные области системы внутреннего контроля и подготовила рекомендации, направленные на снижение рисков вступления в хозяйственные отношения / осуществления взаимодействия с «техническими» компаниями.

Доказано отсутствие аффилированности с поставщиками, реальность субподрядчиков. Частично сняты претензии налогового органа

-

Рассмотрение

октябрь 2019 — март 2020

-

Задача

Обжаловать акт выездной налоговой проверки. Снять претензии налогового органа об использовании «недобросовестных контрагентов».

-

Cотрудники, принимавшие участие

Михаил Бегунов, Александр Дмитриев

-

Описание ситуации

С помощью дополнительных мероприятий налогового контроля доказана реальность деятельности субподрядных организаций. Доказано отсутствие умысла в действиях клиента и отсутствие аффилированности с поставщиками, которые частично подтвердили спорные отгрузки.

-

Результат

Претензии налогового органа на акт выездной проверки обжалованы и частично сняты. Сформирована положительная практика досудебного обжалования актов налоговых органов в пользу налогоплательщиков по ст. 54.1 Налогового Кодекса РФ

Доказана реальность деятельности субподрядных организаций и сняты претензии налогового органа

-

Рассмотрение

декабрь 2018 — апрель 2019

-

Задача

Оспорить претензии налогового органа об использовании компанией «недобросовестных контрагентов» в цепочке субподрядчиков.

-

Cотрудники, принимавшие участие

Александр Дмитриев, Юлия Павлова

-

Описание ситуации

С помощью дополнительных мероприятий налогового контроля доказана реальность деятельности субподрядных организаций. Доказано отсутствие умысла в действиях клиента. Налоговый орган рассчитал налоговые обязательства без первичных документов.

-

Результат

Претензии налогового органа на акт выездной проверки обжалованы и сняты. Сформирована положительная практика досудебного обжалования актов налоговых органов в пользу налогоплательщиков по ст. 54.1 Налогового Кодекса РФ

Клиент заинтересован в анализе потенциальных рисков привлечения к субсидиарной ответственности отдельных физических лиц

-

Задача

Подготовка заключения с анализом рисков привлечения физических лиц к субсидиарной ответственности по обязательствам общества и возможными механизмами снижения этих рисков

-

Описание ситуации

В отношении строительной компании проводилась выездная налоговая проверка. Предметом проверки стали сделки с «недобросовестными» контрагентами. Клиент обратился в Tax Compliance с целью оценки рисков привлечения к субсидиарной ответственности физических лиц, принимавших участие в руководстве деятельностью проверяемого общества, и возможных действий, направленных на снижение этих рисков

-

Результат

По итогам анализа представленных документов и информации консультантами Tax Compliance было подготовлено экспертное заключение с описанием существующих рисков привлечения заинтересованных физических лиц к субсидиарной ответственности по обязательствам общества, в отношении которого проводится выездная налоговая проверка, а также рекомендации относительно конкретных шагов, способствующих снижению таких рисков

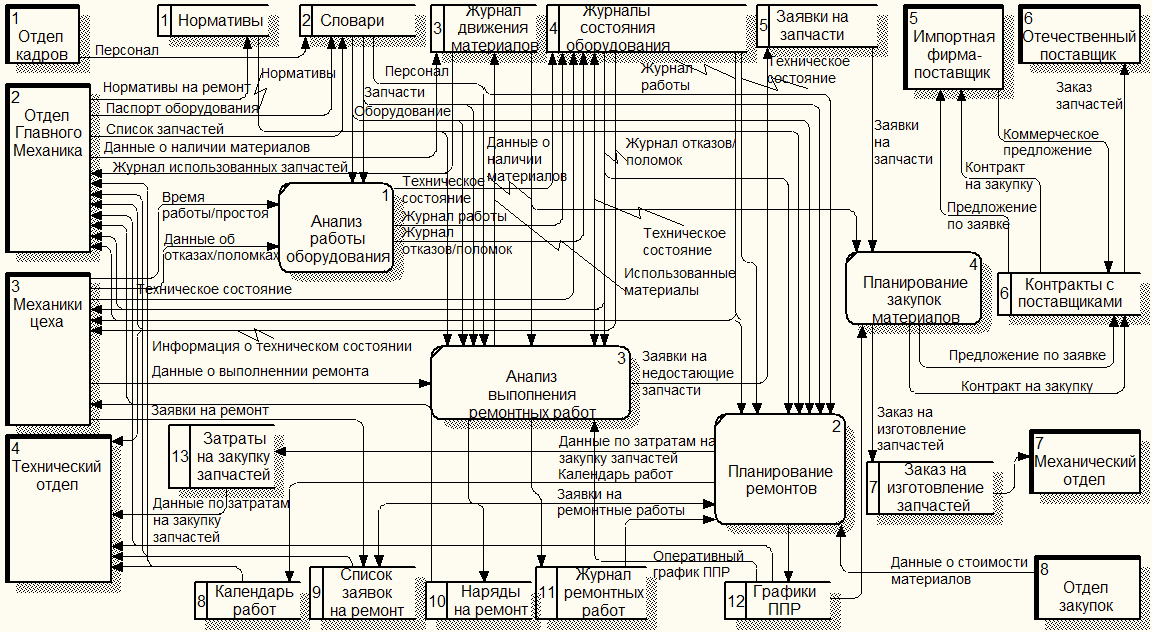

Внутри группы компаний отсутствовала структура взаимодействия. Чтобы формировать управленческие отчеты и бухгалтерские комплекты документов, требовалось 5 сотрудников и длительный период времени.

-

Задача

Настроить и автоматизировать внутренний бухгалтерский и управленческий учёт между компаниями группы

-

Cотрудник, принимавший участие

Анна Карпова

-

Описание ситуации

Клиент поставил задачу настроить и автоматизировать внутренний бухгалтерский и управленческий учёт между компаниями группы. Первоначально не было структуры взаимодействия между отделами и в целом между компаниями группы, для формирования управленческих отчетов и бухгалтерского комплекта документов были задействованы 5 человек и требовался длительный период времени.

-

-

Результат

Специалисты нашей компании разработали формы отчётов, настроили цепочку взаимодействий между сотрудниками организаций группы, сократили количество сотрудников, задействованных в формировании всех необходимых отчетов до 2 человек. Бухгалтерский комплект документов формируется автоматически благодаря внедрению внешней обработки к программе 1С.

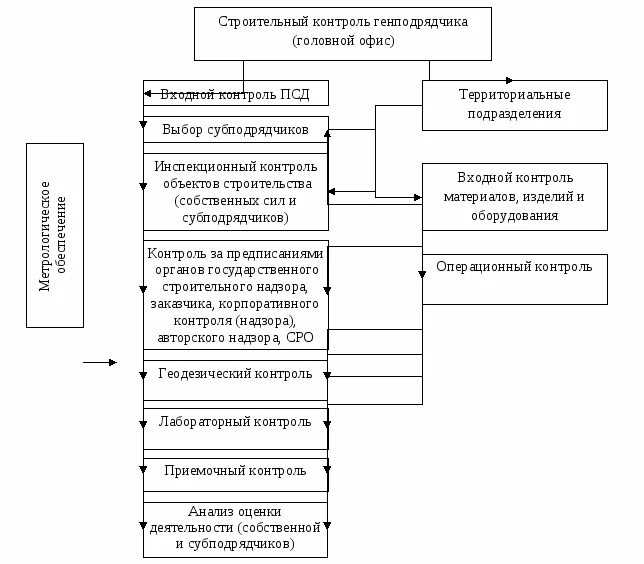

Как организовать ЭДО в строительной компании

Наиболее часто электронный документооборот производится через оператора ЭДО. Если строительная компания работает в 1С, то наиболее оптимальным вариантом для нее будет 1С-ЭДО. Работа с документацией будет происходить в привычном интерфейсе, установка дополнительного программного обеспечения не потребуется. Прочим подойдут облачные сервисы, для работы в которых также не требуется установка ПО. Указанные сервисы поддерживают роуминг для взаимодействия с контрагентами, которые работают через других операторов ЭДО.

Чтобы запустить электронный документооборот в вашей компании, требуется оставить заявку оператору, а также заказать ЭЦП для визирования документов и оплатить тариф.

Как перейти на электронный документооборот: 5 шагов

Приказы Минфина России: № 61н, 100н, 103н

Команда Tax Compliance осуществила health-check хозяйственной деятельности клиента на предмет наличия налоговых рисков

-

Cотрудники, принимавшие участие

Михаил Бегунов, Никита Жаров

-

Описание ситуации

Перед командой Tax Compliance стояла задача провести экспресс-анализ хозяйственной деятельности клиента на предмет наличия налоговых рисков.

В рамках проекта был успешно применена модель «риск-ориентированного» подхода, которая предполагает проверку областей хозяйственной деятельности Компании, наиболее сопряженных с налоговыми рисками (по налогу на прибыль и НДС).

-

Результат

По результатам проведенного анализа команда Tax Compliance выявила отдельные хозяйственные операции, наиболее сопряженные с налоговыми рисками, а также разработала комплекс мероприятий, направленных на их снижение.

Отменено решение налогового органа о привлечении налогоплательщика к ответственности по пункту 3 статьи 122 НК РФ («умышленная» неуплата налогов)

-

Cотрудники, принимавшие участие

Михаил Бегунов, Никита Жаров

-

Описание ситуации

Налоговый орган по итогам проведения налоговой проверки привлек налогоплательщика к ответственности, предусмотренной пунктом 3 статьи 122 НК РФ («умышленная» неуплата налогов / штраф в размере 40%). Команда Tax Compliance помогла клиенту разработать правовую позицию, согласно которой у налогового органа отсутствовали основания для квалификации действий налогоплательщика в качестве «умышленных».

-

Результат

Вышестоящий налоговый орган принял доводы налогоплательщика. В частности, была изменена квалификация состава налогового правонарушения, а также учтены дополнительные смягчающие обстоятельства. В итоге штрафные санкции были снижены на 87%. Экономический эффект для клиента составил 7.5 млн.₽.

Преимущества и недостатки электронного документооборота

Клиент принял решение о сокращении направлений ведения бизнеса, в связи с не ликвидностью.

-

Задача

Анализ деятельности и разработка подробного плана действий и мероприятий для минимизации рисков при ликвидации внутрихолдинговых компаний

-

Cотрудник, принимавший участие

Александр Дмитриев

-

Описание ситуации

Австрийская компания имела на территории Российской Федерации ряд дочерних предприятий, занимающихся продажей, гарантийным обслуживанием, разработкой технической документации судового оборудования. В связи со спадом экономической активности и покупательной способности бизнеса, компания решила сократить свое присутствие на рынке Российской Федерации и приняло решение о закрытие ряда направлений.

-

Результат

После глубокого анализа финансово хозяйственной деятельности обществ и оценки рисков был составлен подробный план с описанием всех этапов ликвидации юридических лиц. Одним из этапов была сверка взаиморасчетов с внутрихолдинговыми компаниями и выводом из состава участников материнскую компанию из Австрийской юрисдикции. Также был разработан план по переводу / увольнению более 150 сотрудников ликвидируемых юридических лиц.

Налоговый орган принял решение не проводить в отношении налогоплательщика выездную налоговую проверку

-

Cотрудники, принимавшие участие

Михаил Бегунов, Никита Жаров

-

Описание ситуации

Налоговый орган в рамках проведения предпроверочного анализа пришел к выводу, что налогоплательщик учитывал для целей налогообложения хозяйственные операции с «техническими» компаниями. В связи с вышеизложенным, налогоплательщику было предложено скорректировать свои налоговые обязательства на сумму более 17 млн. рублей.

Команда Tax Compliance помогла клиенту разработать правовую позицию, подтверждающую: (1) реальность хозяйственных операций со спорными контрагентами; (2) проявление клиентом «коммерческой» осмотрительности перед вступления в отношения со спорными контрагентами; (3) реальность исполнения обязательств по сделкам непосредственно заявленными контрагентами.

-

Результат

Налоговый орган принял доводы налогоплательщика, а также решил не проводить в отношении него выездную налоговую проверку.

Какие документы, используемые в строительстве, можно вести в электронном виде

Закупка строительных материалов и закрытие строительно-монтажных работ — документы, связанные с этими направлениями, строители могут вести в электронном формате. Например, счет-фактура и УПД заполняются по утвержденным формам, поэтому обмениваться ими по ЭДО можно без дополнительных соглашений. Первичная, договорная, отраслевая — эти виды документации также можно получать и отправлять через систему электронного документооборота.

Акт по форме КС-2 (о приемке выполненных работ) — один из самых востребованных документов в отрасли строительства. Второе место по популярности занимает КС-3 — справка о стоимости выполненных работ. Благодаря запуску ЭДО в организации обмениваться этими документами можно практически мгновенно, автоматизировав их обработку. Кроме того, система ЭДО облегчает работу со спецификациями, сметами, отчетами, заказами.

Клиенту оказаны услуги по обжалованию результатов выездной налоговой проверки и подготовке документального обоснования для подтверждения реальности выполненных работ силами привлеченных субподрядчиков.

-

Задача

Исключение налоговых рисков по занижению налоговой базы по НДС и налогу на прибыль

-

Cотрудники, принимавшие участие

Михаил Бегунов, Юлия Павлова

-

Описание ситуации

В отношении клиента проводится выездная налоговая проверка, налоговый орган не подтверждает выполнение строительно-монтажных работ привлеченными субподрядчиками, поскольку не установлены фактические исполнители работ. В рамках правовой защиты и сопровождения мероприятий налогового контроля оказаны услуги по поиску фактических исполнителей работ по материалам, представленным налоговым органом в рамках выездной налоговой проверки. Проведена процедура налоговой реконструкции с учетом представленных первичных документов по фактическим исполнителям работ, которые были привлечены спорными субподрядчиками. Направлено информационное письмо в налоговый орган в целях подтверждения, что клиент готов оплатить недоимку по налогам с учетом пересчета размера необоснованной налоговой экономии до вручения решения по проверке.

-

Результат

Реализация проекта позволила снизить размер недоимки по налогу на прибыль и НДС

Плюсы организации ЭДО в строительстве

Любая строительная организация получает практически те же преимущества от внедрения ЭДО, что и компании, работающие в других отраслях:

- перевод документооборота в электронный формат экономит время сотрудников — больше не нужно оформлять почтовые отправления или заказывать курьеров, не нужно ждать доставки документов в офис или на строительную площадку;

- компания получает мгновенный внутренний документооборот, головной офис будет надежно связан с удаленными филиалами в регионах и дочерними предприятиями;

- персонал, связанный с выполнением бумажной рутины, сможет заняться более полезными задачами;

- финансовые взаиморасчеты существенно ускоряются, ведь электронное подписание происходит буквально в несколько кликов;

- внедрение ЭДО помогает соблюдать схему согласования — документы автоматически переходят по цепочке ответственных работников, задействованные лица и их действия отслеживаются шаг за шагом;

- максимальное сокращение числа вероятных ошибок в документах — в любой из них можно оперативно внести правки, а если на стройплощадке будут обнаружены расхождения, то их сразу можно устранить в документах;

- снижение затрат на бумагу и обслуживание оргтехники;

- возможность создания электронного архива — любые документы можно отыскать оперативно, они доступны в любое время, у организации пропадает надобность в хранении бумажных копий в специально отведенном помещении.

Внедрение системы ЭДО в строительном бизнесе сокращает временные затраты, необходимые для сдачи объекта, а также помогает производить быстрые расчеты между контрагентами. Это означает, что бизнес минимизирует свои финансовые риски, также ЭДО поддерживает надежные партнерские отношения между сторонами обмена.

ФНС России принято решение о снижении размера штрафа за неуплату налогов

-

Cотрудники, принимавшие участие

Михаил Бегунов, Никита Жаров

-

Описание ситуации

Налоговый орган по итогам проведения налоговой проверки привлек налогоплательщика к ответственности за неуплату налогов. По результатам рассмотрения апелляционной жалобы вышестоящий налоговый орган принял часть доводов налогоплательщика, однако отказался учитывать отдельные смягчающие обстоятельства в целях снижения размера штрафных санкций. Команда Tax Compliance помогла клиенту разработать правовую позицию для представления в Центральный аппарат ФНС России.

-

Результат

Центральный аппарат ФНС России принял доводы налогоплательщика. В частности, были учтены отдельные смягчающие обстоятельства. В итоге размер штрафных санкций был снижен в 4 раза.

Налоговым органом было направлено информационное письмо с целью побуждения налогоплательщика к корректировке налоговой базы по НДС и доплате в бюджет 80 млн ₽

-

Рассмотрение

2019 год

-

Задача

Налоговый аудит организации и корректировка налоговой базы.

-

Cотрудники, принимавшие участие

Михаил Бегунов, Александр Дмитриев

-

Описание ситуации

В процессе проведения налогового аудита проблемных контрагентов, установлены реальные налоговые риски в части взаимоотношений с поставщиками, которые составили 15 млн ₽. В остальной части требования налогового органа были не обоснованы: организацией были представлены первичные документы с обоснованием реальности поставок, а также были представлены документы о полном отражении поставщиками сумм выручки от реализации в декларациях по НДС и их контактные данные для связи.

-

Результат

В результате успешного налогового аудита организация самостоятельно скорректировала налоговую базу по НДС и добровольно оплатила 15 млн ₽, что позволило избежать выездную налоговую проверку и дополнительные штрафные санкции.

Подтвердить возможность возмещения НДС

-

Задача

Подтверждение фактических расходов крупного застройщика-инвестора для получения возмещения НДС из бюджета

-

Cотрудник, принимавший участие

Михаил Бегунов

-

Описание ситуации

Клиенту оказаны услуги по обоснованию расходов на строительство нежилых помещений. По результатам сопровождения камеральной проверки декларации по НДС к возмещению, налоговый орган установил неправомерность заявленных вычетов в цепочке поставщиков ввиду отсутствия источника для возмещения НДС. В рамках сопровождения проверки удалось разработать правовую позицию, подтверждающую реальность выполнения работ силами привлеченных подрядчиков. Также удалось доказать отсутствие оснований для возложения на клиента ответственности за действия 3-их лиц по неуплате налогов в бюджет и формирования разрывов по НДС.

-

Результат

По результатам консультирования по вопросам представления обосновывающих первичных документов, подготовке свидетелей подрядчиков, удалось возместить всю заявленную сумму НДС из бюджета.

Оказаны услуги бенефициару строительной компании по ретроспективному раскрытию сведений об участии в контролируемой иностранной компании и о наличии банковских счетов, открытых за пределами РФ.

-

Cотрудник, принимавший участие

Юлия Павлова

-

Описание ситуации

На момент составления и представления в налоговый орган уведомлений срок исковой давности по п.1 ст.129.6 НК РФ не истек, то есть у клиента сохранялся риск привлечения к налоговой ответственности за несвоевременное раскрытие информации о КИК. В целях исключения налоговой ответственности за непредставление уведомлений по КИК за предыдущие налоговые периоды клиенту оказаны услуги по подготовке специальной налоговой декларации, позволяющей применить налоговую амнистию по ФЗ от 29.05.2019 №110-ФЗ в рамках добровольного декларирования своих активов. Также в рамках проекта оценены основания отсутствия у физического лица обязательств по удержанию НДФЛ с прибыли КИК.

-

Результат

В результате правовой защиты удалось избежать налоговой ответственности и штрафов за несвоевременное представление уведомлений об участии в КИК ввиду применения положений налоговой амнистии

I. Ситуации, когда налоговая вправе явиться в компанию с осмотром. Объекты осмотра.

Пунктом 1 статьи 92 НК установлено, что осмотр проводится:

1) при проведении выездной налоговой проверки;

С момента, когда инспекция решила приостановить выездную проверку, налоговики обязаны прекратить все действия на территории налогоплательщика. Возобновление проверки также должны оформить соответствующим решением (п.9 ст. 89 НК, п.26 постановления Пленума ВАС от 30.07.2013 № 57). В последний же день выездной проверки налоговики составляют и вручают справку (п.15 ст.89 НК РФ). После этого проводить какие — либо мероприятия налогового контроля, в т.ч. осмотр, проверяющие не вправе.

2) при проведении камеральной налоговой проверки на основе налоговой декларации в случаях, если в декларации по НДС заявлена сумма к возмещению либо в отчете обнаружили несоответствия или противоречия п.1 ст. 92, п.8, 8.1., 8.9. ст. 88 НК). В остальных случаях осмотр можно оспорить.

Той же позиции придерживается и ФНС в своем Письме от 29.12.2012 №АС-4-2/22690.

3) при проверке в рамках налогового мониторинга налоговой декларации по НДС, в которой заявлена сумма налога к возмещению, или при выявлении противоречий или несоответствий, указанных в пунктах 8.1 и 8.9 статьи 88 НК.

4) Вне рамок проверки допускается осмотр документов и предметов компании при условии, что проверяющие уже получили эти документы и предметы ранее либо их владелец дал свое согласие на это (п.2 ст.92 НК РФ);

5) Также вне проверки возможен осмотр территорий и помещений, если инспекция решила взыскать недоимку свыше 1 млн руб. (без учета пеней и штрафов) за счет средств в банке или электронных денежных средств., но компания не заплатила недоимку в течение 10 дней с даты принятия такого решения.

Такой осмотр можно проводить один раз по одному решению о взыскании и только с согласия компании (п. 1 ст. 92 НК).

Ситуации, перечисленные в п.4 и 5 типичны для предпроверочного анализа, о котором автор уже писал здесь.

Что подлежит обязательному осмотру

Итак, в определенных случаях налоговики вправе осмотреть помещения налогоплательщика.

Это могут быть:

любые производственные, складские, торговые и иные помещения и территории, — арендуемые офисы, которые компания использует для извлечения дохода,

любые документы, предметы и даже транспортные средства.

компьютерные файлы и программы, базы данных, которые содержат сведения по бухгалтерскому, складскому и торговому учету, делопроизводству,

любые носители информации (флешки, жесткие диски и т.д.). При этом могут быть привлечены соответствующие специалисты.

Обычно налоговый инспектор назначает осмотр, когда надеется получить при его проведении дополнительную информацию или сведения, которые обеспечат согласно п.1 ст.92 Кодекса «полноту проверки», т.е. станут лишним поводом для доначислений.

В отдельных письмах ФНС пытается развить лаконичные законоположения п.1 ст. 92 НК РФ. Так, налоговики обязаны выйти на осмотр, если подозревают компанию в следующих нарушениях (п. 6.5. письма ФНС от 17.07.2013 №АС -4-2/12837):

компания получила товары или материалы, но не отразила в бухгалтерском учете;

у организации есть производство и иные структурные подразделения, которые ведут деятельность, не отраженную в учредительных документах;

компания не отражает или занижает выручку;

строительная фирма занижает объемы и расценки по актам выполненных работ.

Конечно, перечень нарушений, которые ищут налоговики в ходе осмотра, гораздо шире и не «укладывается» лишь в рамки должностных писем.

Например, фискалы часто выходят на осмотр территории, на которой согласно документам ведутся строительно – монтажные либо ремонтные работы с целью установить фактическое местонахождение объектов недвижимости, реально выполненного объема работ, факта введения объектов в эксплуатацию. При этом подобные осмотры вправе провести инспекция по месту нахождения недвижимого имущества на основании запроса проводящего камеральную проверку налогового органа, где налогоплательщик состоит на учете (См., например, Постановление АС Московского округа от 29.06.2020 №А40-232632/2019).