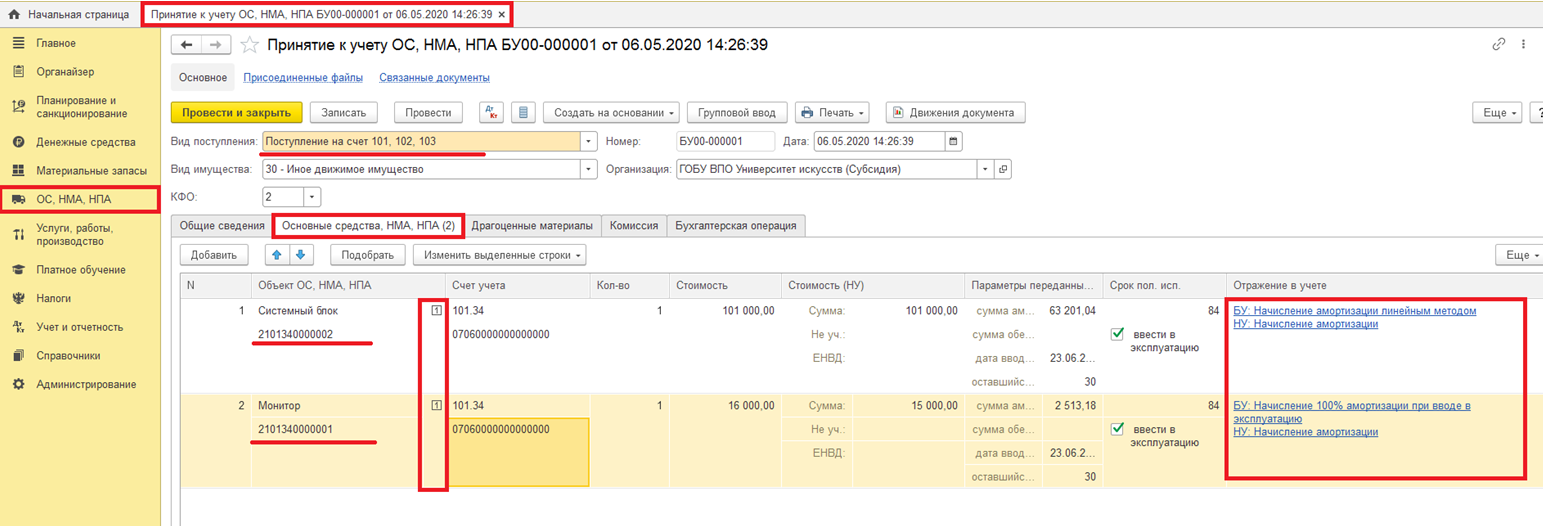

Обесценение основных средств по ФСБУ 6/2020

ФСБУ 6/2020 ввёл обязательную проверку основных средств на обесценение и учет изменения их балансовой стоимости вследствие обесценения. Эти проверка и учет ведутся в порядке, предусмотренном МСФО (IAS) 36 «Обесценение активов» (приказ Минфина от 28.12.2015 № 217н).

Основные правила:

- В бухгалтерском учете суммы обесценения по объекту основных средств отражаются отдельно от первоначальной стоимости этого объекта и не изменяют ее.

- Согласно Рекомендации БМЦ Р-56/2015-КпР «Обесценение основных средств» величину обесценения можно признавать в бухгалтерском учете на субсчете «Обесценение» к счету 02 «Амортизация основных средств» с отражением в качестве расхода в отчете о финансовых результатах.

- В балансе основные средства отражаются по первоначальной (переоцененной) стоимости за вычетом как амортизации, так и обесценения.

- При списании объекта основных средств суммы накопленного обесценения по данному объекту относятся в уменьшение его первоначальной стоимости (переоцененной стоимости).

Комментарий:

Как связано начисление амортизации с изменением стоимости?

Требования, предъявляемые ФСБУ 6 к определению стоимости объекта ОС, приводят к тому, что стоимости являются оценочными значениями и могут меняться. При этом возможны случаи, когда балансовая стоимость сравняется или станет меньше установленной на этот момент ликвидационной стоимости.

Как начислять амортизацию в таком случае?

Согласно п.30 ФСБУ 6, в ситуации, когда балансовая стоимость объекта оказалась равна или меньше ЛС, амортизацию нужно приостановить.

Если при дальнейшем снова появится положительная дельта между балансовой стоимостью и ЛС, то начисление амортизации надо возобновить, пока баланс вновь не сравняется с ЛС.

Автор материала: Оксана Лим

Бухгалтерский учет

Касательно бухгалтерского учета — его предметом могут быть активы, которые характеризуются следующими основными признаками: применение в целях извлечения прибыли или для управления бизнесом, используемость в течение 12 месяцев и более, используемость только владельцем (когда перепродажа не предполагается), применение в качестве инструмента труда, выпуска товаров, выполнения работ либо предоставления услуг. Организация, которая ведет учет основных средств, определяет срок полезного использования каждой из их разновидности.

ОС также классифицируются: исходя из юридического статуса (находящиеся в собственности, в аренде, в лизинге, оперативном управлении либо хозяйственном ведении), исходя из этапа использования (новые, используемые, списанные).

Как определяется первоначальная стоимость ОС для целей бухучёта

ОС поступило при УСН

Для целей бухучёта ОС учитывается по первоначальной стоимости согласно разделу II ФСБУ 6/2020. Первоначальной стоимостью объекта основных средств считается общая сумма связанных с этим объектом капитальных вложений, осуществлённых до признания объекта основных средств в бухучёте. Для учёта капитальных затрат применяется ФСБУ 26/2020.

Под первоначальной стоимостью ОС подразумевается сумма фактических затрат, понесённых хозяйствующим субъектом на покупку или создание объекта, исключая суммы НДС. В фактические затраты включаются расходы на:

- саму покупку (строительство) объекта, а также его транспортировку и доведение до состояния, пригодного к эксплуатации;

- информационные и консультационные услуги;

- таможенные пошлины или сборы;

- госпошлину;

- выплату вознаграждения посреднической компании;

- иные операции.

Важно! В фактические расходы не включаются общехозяйственные и аналогичные затраты, не связанные с приобретением объекта ОС. Если объект ОС получен по договору, по условиям которого оплата производится неденежными средствами, то его первоначальная стоимость признаётся как стоимость переданного имущества

При этом стоимость определяется на основании цены, устанавливаемой компанией для аналогичного имущества в таких же обстоятельствах

Если объект ОС получен по договору, по условиям которого оплата производится неденежными средствами, то его первоначальная стоимость признаётся как стоимость переданного имущества. При этом стоимость определяется на основании цены, устанавливаемой компанией для аналогичного имущества в таких же обстоятельствах.

В случае, когда учётной политикой компании для целей бухучёта установлен упрощённый порядок учёта ОС, их первоначальную стоимость при УСН составляют расходы на покупку и монтаж. Если сторонняя организация оказывает услуги по сооружению объекта, то — расходы по договорам оказания услуг. Иные затраты в первоначальную стоимость не включаются.

| С какого режима осуществлён переход | Первоначальная стоимость при УСН «Доходы минус расходы» |

|---|---|

| ОСНО | Остаточная стоимость ОС на дату перехода по информации налогового учёта |

| УСН «Доходы» | Стоимость не определяется |

| ЕСХН | Остаточная стоимость на дату перехода за вычетом затрат по ОС при ЕСХН на эту же дату |

Первоначальная стоимость ОС при переходе на УСН «Доходы минус расходы»

Внимание! ИП также устанавливают стоимость ОС при переходе на УСН, хотя они вправе не вести бухучёт

Особый момент — НДС по объекту ОС

Особый момент при учёте ОС при УСН — НДС по нему, уплаченный при приобретении, включается в стоимость ОС, а не отображается отдельным расходом. Он является в этой ситуации невозмещаемым налогом и включается в стоимость на основании п. 2 ст. 170 и п. 3 ст. 346.16 НК.

Основные средства в 2018 году – основные изменения

Ожидалось что с начала года в учете основных фондов произойдут существенные изменения. Но новые нормативные акты так и не были приняты. Поэтому в отношении существенного количества объектов ОС продолжают действовать старые правила.

Однако, есть и некоторые нововведения, какие, в большей части, затронули субъектов малого бизнеса, осуществляющих учет по упрощенной схеме.

Такие субъекты получили право создавать первоначальную стоимость ОС на основе сумм оплаты поставщикам и подрядных организаций, осуществляющих монтаж этого объекта. Если ОС было создано в самой организации, то его цена формируется из сумм оплаты подрядчикам и иным организациям. Все прочие затраченные суммы можно перенести в состав текущих расходов.

Важно! Амортизировать объекты ОС организация на упрощенном режиме имеет право единоразово в год последним числом года. Также субъекты бизнеса с упрощенными схемами учета получили право сразу же амортизировать по полной цене объекты ОС, относящиеся к инвентарю (у них небольшая цена и маленький срок эксплуатации). Такие меры позволяют таким субъектам снизить нагрузку при расчете налога на имущество

Такие меры позволяют таким субъектам снизить нагрузку при расчете налога на имущество

Также субъекты бизнеса с упрощенными схемами учета получили право сразу же амортизировать по полной цене объекты ОС, относящиеся к инвентарю (у них небольшая цена и маленький срок эксплуатации). Такие меры позволяют таким субъектам снизить нагрузку при расчете налога на имущество.

В текущий период времени принят к использованию новый классификатор ОС по группам для налогового учета, применяемым для разграничения объектов по группам амортизации. Отдельные объекты были переведены из одной группы в другую, в связи с этим поменяются их нормы амортизации.

Расчет амортизации

Формулы, применяемые при расчете амортизации по ФСБУ 6/2020, строятся по той же логике, что и ранее. С единственным важным отличием:

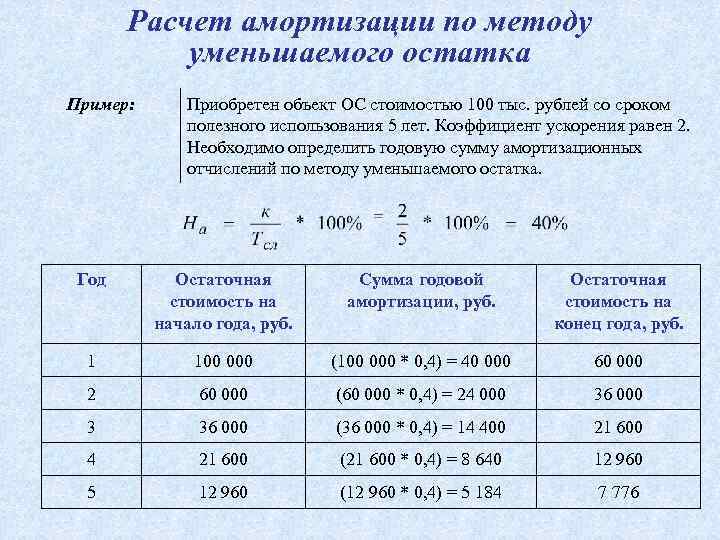

Рассмотрим более подробно расчет методом убывающего остатка. ФСБУ 6 не содержит прямого указания на возможность проводить ускоренную амортизацию. Однако, при проведении амортизации способом уменьшаемого остатка допустимо использовать ускоряющие коэффициенты.

Напомним еще раз, что применение таких коэффициентов должно быть обусловлено объективными факторами, вроде особых условий эксплуатации объекта.

Формула, по которой будет проводиться расчет по уменьшаемому остатку, определяется компанией самостоятельно и фиксируется в учетной политике. При этом должны соблюдаться два правила:

- величина амортизации уменьшается от периода к периоду;

- на конец СПИ балансовая стоимость и ЛС окажутся равны.

При таком подходе в конце СПИ на балансе может остаться «хвостик» от стоимости объекта. Куда и как девать такой «хвостик» компания решает самостоятельно заранее и отражает в учетной политике (п. 35 ФСБУ 6/2020).

В завершение темы расчетов немного развернем тему вычисления амортизации «в натуральном выражении».

Базовая формула привязывает амортизацию к объему того, что произведено с помощью объекта.

Заметим, что ФСБУ 6 не требует начислять амортизацию ежемесячно. Период, за который надо начислить амортизацию, компания устанавливает самостоятельно. Единственное – периоды для амортизации должны соответствовать периоду, за который готовится отчетность.

Бухучет ОС

Основной документ при покупке нового ОС – накладная продавца. На ее основании отразите затраты на покупку по дебету счета 08 (п. 38 Методических указаний по учету ОС).

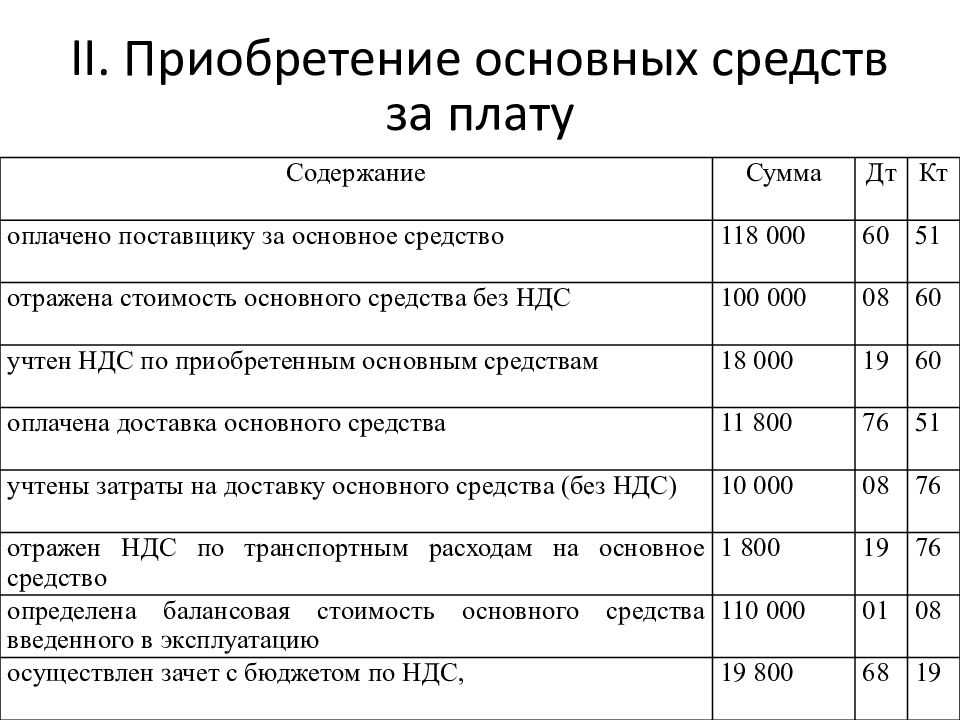

НДС по ОС можете принять к вычету по счету-фактуре продавца сразу после того, как учтете объект на счете 08. Условия для вычета — обычные (Письмо Минфина от 19.07.2019 N 03-07-11/54587).

В первоначальную стоимость ОС в бухгалтерском учете включите стоимость объекта из накладной продавца и сопутствующие расходы. Например, стоимость доставки, монтажа, вознаграждение посреднику, госпошлину (п. 8 ПБУ 6/01).

Примите ОС к учету на счет 01 датой, когда полностью сформируете первоначальную стоимость, определите срок полезного использования ОС и норму амортизации.

Списание основных средств стоимостью до 100000 рублей

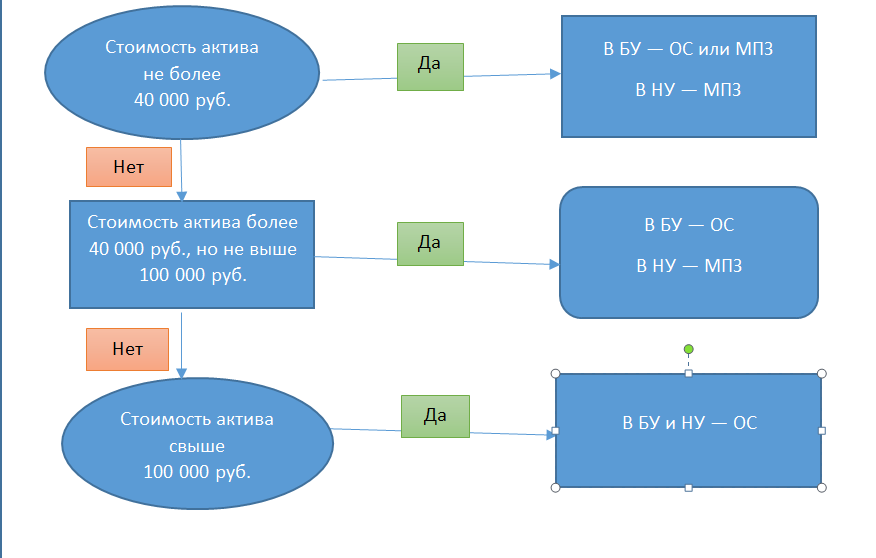

В любом случае важно учитывать, что объекты основных средств стоимостью более 40 000 рублей в бухучете отражать как материалы нельзя, даже если предусмотреть это в Учетной политике. Поэтому основные средства от 40000 до 100000 не могут учитываться организацией на счете 10 «Материалы»

При этом, говоря «от 40000», имеем в виду более 40000, поскольку объект первоначальной стоимостью ровно 40000 рублей еще можно учесть как МПЗ.

Признание объектов основных средств амортизируемыми в бухгалтерском и налоговом учете зависит в том числе от их стоимости. Об особенностях учета основных средств до 100000 рублей в 2022 году в целях бухгалтерского учета и налогообложения прибыли расскажем в нашей консультации.

Начисление амортизации

Не все ОС амортизируются в налоговом учете. Перечень имущества, которое не подлежит амортизации, определен п. 2 ст. 256 НК РФ. К таким объектам относят, например, земельные участки, имущество, приобретенное или созданное за счет бюджетных средств целевого финансирования.

Кроме того, при консервации на срок свыше трех месяцев или модернизации более года — если объект не используют — имущество исключают из состава амортизируемого (п. 3 ст. 256 НК РФ).

Амортизацию по ОС, который подлежит амортизации, начинают начислять с 1-го числа месяца, следующего за месяцем ввода основного средства в эксплуатацию (п. 4 ст. 259 НК РФ), а прекращают — с 1-го числа месяца, следующего за месяцем его выбытия из состава амортизируемого имущества. При линейном методе амортизацию прекращают начислять также с 1-го числа месяца, в котором стоимость объекта ОС полностью списана на амортизацию (п. 5 ст. 259.1 НК РФ).

Отметим, что по недвижимому имуществу применяют общий порядок — госрегистрация права собственности или подача документов на госрегистрацию значения не имеют (п. 4 ст. 259 НК РФ, письмо Минфина РФ от 01.04.2020 № 03-03-06/1/26179).

Организация сама выбирает метод, который применяют при начислении амортизации: линейный или нелинейный. Этот выбор закрепляют в учетной политике для целей налогообложения (п. 1 ст. 259 НК РФ). Менять метод можно не чаще чем раз в пять лет.

Выбранный метод применяют в отношении всех ОС. Исключение — здания, сооружения, передаточные устройства, включенные в 8–10 группы: в отношении этих объектов всегда используют линейный метод (п. 3 ст. 259 НК РФ).

Суммы начисленной амортизации ежемесячно включают в состав расходов, которые связаны с производством и реализацией (пп. 3 п. 2 ст. 253, п. 3 ст. 272 НК РФ). Амортизация, включенная в состав прямых расходов, уменьшает налоговую базу по мере реализации соответствующих товаров, работ или услуг, а учтенная как косвенные расходы — сразу в периоде ее начисления (п. 1, 2 ст. 318, ст. 320 НК РФ).

При начислении амортизации можно при определенных условиях применять повышающий или понижающий коэффициент.

Повышающий коэффициент применяют в случаях, указанных в п. 1 и 2 ст. 259.3 НК РФ. Например, в отношении предметов лизинга можно применять коэффициент не выше 3 (пп. 1 п. 2 ст. 259.3 НК РФ). Но в любом случае по одному объекту ОС можно применять не более одного повышающего коэффициента (п. 5 ст. 259.3 НК РФ).

Понижающий коэффициент можно применять в отношении любых ОС по выбору налогоплательщика, закрепленному в учетной политике для целей налогообложения (п. 4 ст. 259.3 НК РФ). Однако перейти на применение понижающего коэффициента, как и отказаться от его применения можно только с начала года (письмо Минфина РФ от 14.01.2016 № 03-03-06/1/601).

Амортизация при линейном методе

При линейном методе амортизацию начисляют по каждому объекту ОС отдельно. Ее месячная сумма рассчитывается как произведение первоначальной стоимости основных средств и нормы амортизации. Последнюю определяют по формуле:

K = 1 / n × 100%, где:

K — норма амортизации;

n — срок полезного использования в месяцах.

Амортизация при нелинейном методе

При нелинейном методе все объекты, которые включены в амортизационную группу или подгруппу при применении специальных коэффициентов, формируют ее суммарный баланс. Стоимость объектов, вводимых в эксплуатацию, и расходы, например, на модернизацию или реконструкцию увеличивают суммарный баланс группы либо подгруппы, а при списании ОС и при начислении амортизации такой баланс уменьшается (п. 2–4 ст. 259.2 НК РФ).

Амортизацию начисляют не по каждому отдельному объекту ОС амортизируемого имущества, а в целом по амортизационной группе или подгруппе (п. 4 ст. 259.2 НК РФ). Величину месячной амортизации определяют как произведение суммарного баланса группы или подгруппы на начало месяца и месячной нормы амортизации, установленной в п. 5 ст. 259.2 НК РФ.

Если же суммарный баланс группы или подгруппы становится меньше 20 тыс. ₽, то в следующем месяце, если он не увеличился, можно списать остаток на внереализационные расходы и ликвидировать группу или подгруппу (п. 12 ст. 259.2 НК РФ).

Модернизация, реконструкция и техническое перевооружение

Понятия модернизации, дооборудования, достройки, а также реконструкции и технического перевооружения приведены в п. 2 ст. 257 НК РФ. Основной их признак таков: в результате подобных работ объект ОС приобретает новые качества, свойства, улучшенные характеристики, показатели функционирования (п. 16 письма Госкомстата России от 09.04.2001 № МС-1-23/1480). Далее будем называть все перечисленные виды работ модернизацией, если из контекста явно не следует иное.

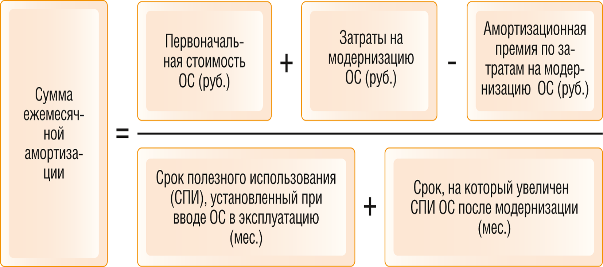

Расходы на модернизацию ОС относят на увеличение его первоначальной стоимости (п. 2 ст. 257 НК РФ). Как и в случае с формированием первоначальной стоимости, эти расходы должны соответствовать п. 1 ст. 252 НК РФ.

К расходам на модернизацию можно применить амортизационную премию, предусмотренную п. 9 ст. 258 НК РФ. Ее применение и размеры нужно закрепить в учетной политике.

После модернизации организация может изменить срок полезного использования ОС, однако новый срок должен быть в пределах сроков, установленных для группы, в которую было включено основное средство (абз. 3 п. 1 ст. 258 НК РФ).

Начисление амортизации после модернизации

При применении нелинейного метода никаких сложностей не возникает: расходы на модернизацию увеличивают суммарный баланс амортизационной группы или подгруппы, в которую включено ОС, и далее амортизацию начисляют в общем порядке с применением единой нормы, определенной НК РФ.

Если же амортизацию начисляют линейным методом, то СПИ и норму амортизации определяют непосредственно для каждого объекта основных средств.

Если срок полезного использования в результате модернизации не меняется, то амортизацию начисляют по прежней норме, но исходя из новой, увеличенной первоначальной стоимости ОС.

Если же после модернизации изменяется СПИ, то амортизацию начисляют по норме, пересчитанной исходя из нового срока (письма Минфина РФ от 22.03.2019 № 03-03-06/1/19397, от 23.10.2018 № 03-03-06/1/76004).

В каждом из этих случаев до окончания срока полезного использования всю первоначальную стоимость ОС не спишут на расходы. Однако окончание СПИ не запрещает начислять амортизацию и далее — до полного списания стоимости ОС либо до его выбытия из состава амортизируемого имущества (п. 5 ст. 259.1 НК РФ).

Такой же порядок применяют и в том случае, когда модернизируют полностью самортизированное основное средство: расходы на модернизацию увеличивают первоначальную стоимость ОС — суммарный баланс амортизационной группы, — и в дальнейшем амортизацию продолжают начислять по общим правилам. Даже если СПИ основных средств к моменту модернизации уже истек, это ничего не меняет.

Лимит стоимости основных средств в 2023 году

Лимит стоимости основных средств – это предельная величина, которая позволяет делить поступающее имущество на основные средства и МПЗ или малоценку

На практике это очень важно для расчета налога на прибыль, потому что малоценные объекты списываются на расходы сразу же, а вот основные фонды амортизируются в течение всего срока эксплуатации. Ранее бухгалтерским и налоговым законодательством были установлены такие лимиты стоимости

Как дело обстоит сейчас? Изменились ли предельные суммы? Об этом читайте ниже.

- Лимит стоимости в бухгалтерском учете

- Лимит стоимости в налоговом учете

Лимит стоимости в бухгалтерском учете

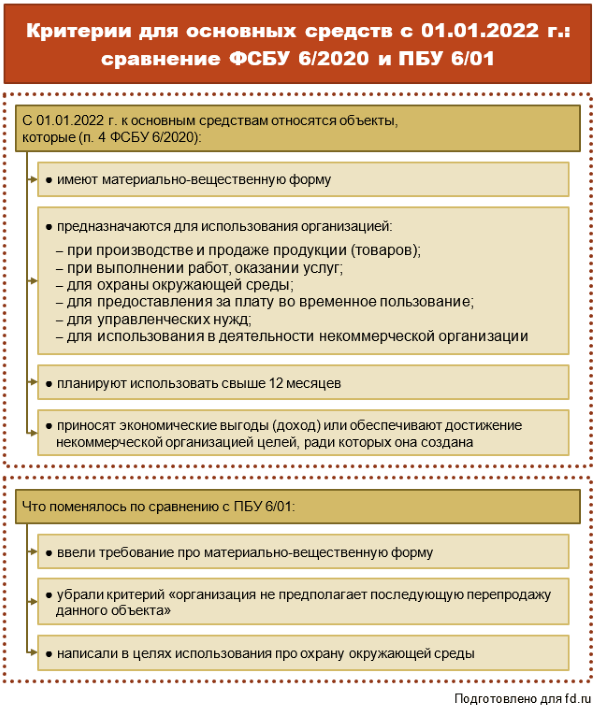

Ранее для целей бухгалтерского учета действовал установленный ПБУ 6/01 стоимостной предел – 40 000 рублей. Все, что стоило больше, относилось к основным средствам. При этом объекты должны были еще и соответствовать некоторым условиям – наличие материально-вещественной формы, срок эксплуатации от 12 месяцев. Если же объект отвечал критериям основных фондов, но при этом стоил менее 40 000 рублей, его списывали на затраты единовременно.

Но лимит стоимости основных средств в 2023 году выглядит совсем по-другому. Теперь согласно п. 5 ФСБУ 6/2020 организации вправе самостоятельно устанавливать предельную величину, то есть она может быть и больше, чем 40 000 рублей. Нормативно этот параметр больше не регулируется.

Правда, в бухгалтерском стандарте есть оговорка – стоимостной лимит определяется с учетом критерия существенности. Это значит, что отсутствие объектов в составе основных фондов не должно искажать бухгалтерскую и налоговую информацию о субъекте хозяйствования.

То есть, например, нецелесообразно устанавливать лимит стоимости ос выше стоимости объектов, без которых функционирование компании невозможно в принципе. Нередко критерий существенности рассчитывают в процентах к общей стоимости всех основных фондов компании.

В любом случае, стоимостной лимит, который определила для себя организация, должен быть отражен в учетной политике. Его перерасчет доступен с нового года.

Имущество, стоимость которого ниже лимита, может быть сразу списано на расходы. Но ФСБУ 6/2020 обязывает организацию обеспечить учет таких объектов. Обычно для этого используются забалансовые счета.

Как учитывать «малоценные» ОС, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Лимит стоимости в налоговом учете

Лимит стоимости основных средств в налоговом учете установлен в п.1 ст. 256 НК РФ. Он действует с 2016 года и в 2023 году эта величина никаких изменений не претерпела, так и осталась на уровне 100 000 рублей.

То есть для целей налогового учета объекты, стоимость которых ниже 100 000 рублей, не признаются основными фондами и сразу же списываются на расходы.

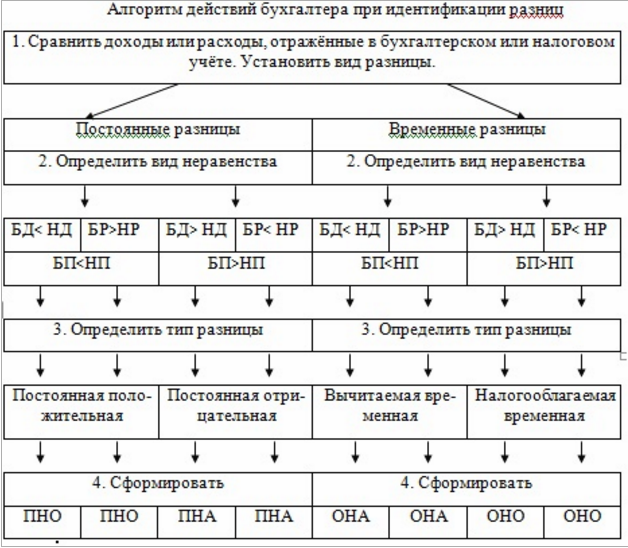

Лимит стоимости ос в бухгалтерском и налоговом учете в 2023 году по-прежнему может оказаться разным. Хотя организации и выбирают теперь эту величину самостоятельно, не всегда целесообразно устанавливать ее на уровне 100 000 рублей, как в налоговом учете. Расхождения ведут к тому, что возникают так называемые временные разницы.

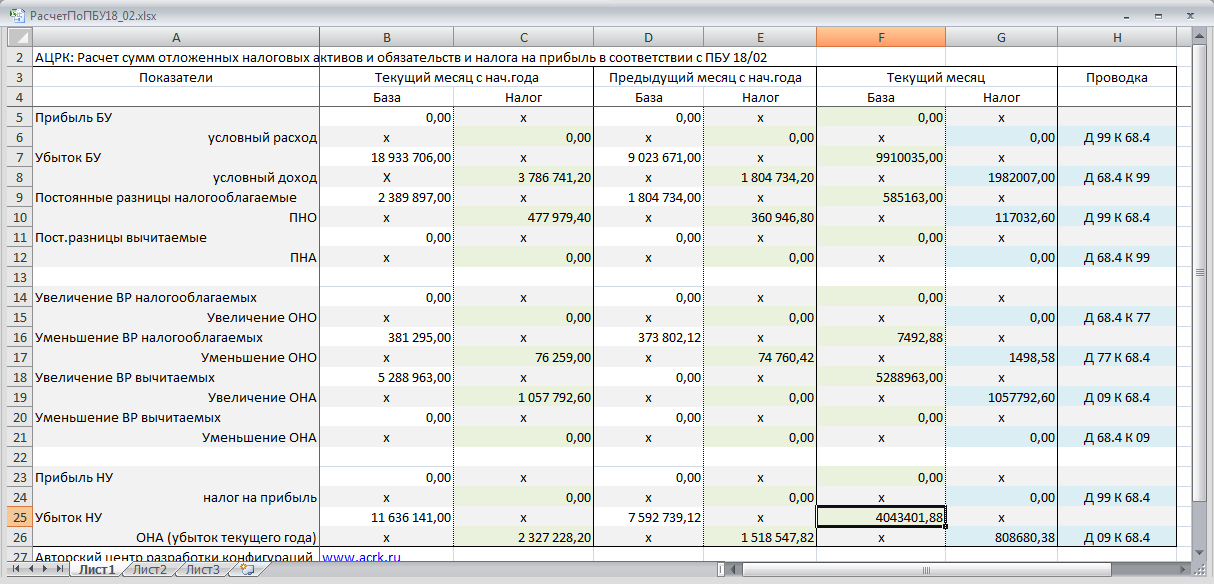

Разницы, образовавшиеся в результате неравенства стоимостных лимитов, «висят» на счете 77 «Отложенные налоговые обязательства» до окончания срока полезного действия объекта.

Итак, лимит стоимости основных средств для целей налогового учета в 2023 году не изменился, он все так же составляет 100 000 рублей (п.1 ст. 256 НК РФ). Все, что стоит меньше, сразу относится на расходы и, соответственно, уменьшает базу по налогу на прибыль. А вот в бухгалтерском учете предельная величина теперь может устанавливаться организациями самостоятельно. Возникающие из-за несовпадения лимитов налогового учета и бухгалтерского учета временные разницы формируют отложенные налоговые обязательства и до окончания срока действия объекта учитываются на счете 77.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Переоценка инвестиционной недвижимости по ФСБУ 6/2020

Если принято решение о переоценке инвестиционной недвижимости, то эта группа ОС не должна амортизироваться (п. 28 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Поэтому при переоценке необходимо просто скорректировать стоимость инвестиционной недвижимости (первоначальную или уже переоцененную) так, чтобы она стала равна ее справедливой стоимости (п. 21 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Результаты переоценки инвестиционной недвижимости включите в периоде проведения переоценки (п. 21 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29):

- в прочие доходы, если дооцениваете объект (п. п. 7, 16 ПБУ 9/99);

- в прочие расходы, если уцениваете объект (п. 11 ПБУ 10/99).

Что представляет собой ФСБУ

Новый федеральный стандарт бухгалтерской отчетности отменяет действие ПБУ 6/01 по учету основных средств с начала 2022 года. Желающие опробовать новый стандарт могут пользоваться им в своей работе уже сейчас.

Документ имеет отсылки к МСФО (в частности IAS 36 «Обесценение активов», IFRS 13 «Оценка справедливой стоимости»), узаконенных в нашей стране приказом Минфина № 217н от 28/12/15 года, что говорит о сближении стандартов отчетности мировых и отечественных.

Один из важных моментов работы с ФСБУ заключается в необходимости применять его ретроспективно (п. 48), иными словами, как если бы документ с начала приобретения и использования конкретного ОС уже действовал. Сложность здесь в следующем: амортизацию, руководствуясь положениями ФСБУ 6/2020, следует считать по обновленным правилам (о них пойдет речь далее в статье), а значит, балансовую стоимость ОС на начало отчетного года придется пересчитать. С этой целью берется первоначальная стоимость и вычитается сумма амортизации. Очевидно, что первоначальная стоимость должна быть исчислена по старым правилам, а накопленная амортизация — по обновленным нормам (п. 49). Указанным способом можно соблюсти новые правила единовременно, не делая пересчет за предыдущие годы.

Фирмы, ведущие бухгалтерскую отчетность по упрощенному варианту, имеют право применять ФСБУ ограниченно, например, не проверять ОС, насколько те обесценились (п. 3).

На заметку! Бюджетные структуры ФСБУ 6/2020 не применяют (п. 2 Стандарта).

Рассмотрим главные новшества, касающиеся ОС, которые вводит в практику учета ОС документ.

Амортизация ОС в бухгалтерском учете

Амортизацию начисляйте по всем видам имущества, учтенного в составе ОС, за исключением (п. 28 ФСБУ 6/2020):

- инвестиционной недвижимости, учитываемой по переоцененной стоимости;

- ОС с неизменными потребительскими свойствами. К ним относят, например, земельные участки, объекты природопользования (водные объекты, недра и другие природные ресурсы), музейные предметы и коллекции;

- законсервированных и не используемых в деятельности организации объектов ОС, предназначенных для реализации законодательства РФ о мобилизационной подготовке и мобилизации.

По другим временно не используемым и (или) законсервированным ОС начисляйте амортизацию в обычном порядке (п. 30 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Способ начисления амортизации устанавливается одинаковым для всех ОС, входящих в одну группу. Выбранный способ должен наиболее точно отражать распределение во времени ожидаемых к получению экономических выгод от использования этой группы ОС (пп. «а» п. 34 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Способы начисления амортизации в бухгалтерском учете такие (п. п. 35, 36 ФСБУ 6/2020):

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции (объему работ).

Способ списания стоимости по сумме чисел лет срока полезного использования для начисления амортизации ФСБУ 6/2020 не предусмотрен.

Учет основных средств в бухгалтерских и налоговых регистрах

Итак, до 2016 года в обоих видах учета порог стоимости принятия ОС был един: все, что стоило 40 000 руб. и меньше, учитывалось в составе малоценного имущества. Теперь порядок немного другой. Наглядно это видно на схеме:

Таким образом, в налоговом учете появляются временные разницы при приобретении ОС стоимостью более 40 000 руб., но не выше 100 000 руб.

Пример

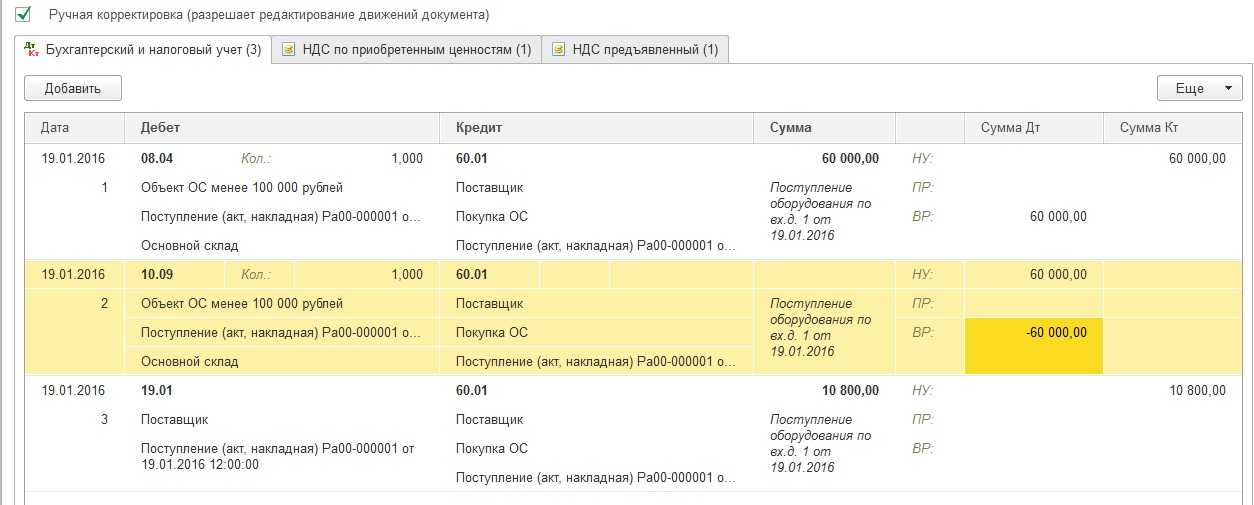

Компания ООО «Техника» в мае 2018 года купила моющий пылесос стоимостью 80 000 руб. без НДС. Стоимость консультационных услуг, оказанных компании по приобретению данного оборудования, составила 4 000 руб. без НДС. Объект введен в эксплуатацию приказом директора с 01.06.2018. При расчете амортизации используется линейный метод.

В июне 2018 года бухгалтер в учете сделал такие проводки:

- Дт 08 Кт 60 — 80 000 руб. (получено оборудование от поставщика);

- Дт 08 Кт 60 — 4 000 руб. (учтены консультационные услуги в стоимости объекта);

- Дт 01 Кт 08 — 84 000 руб. (моющий пылесос принят к учету в качестве ОС).

В налоговом учете все расходы списаны единовременно. Посмотрим, как бухгалтер будет отражать появившиеся разницы.

Срок полезного использования— 60 месяцев, ежемесячная сумма амортизации составит 1400 руб. (84 000 / 60).

Порядок начисления амортизации в БУ подробно описан .

После ввода ОС в эксплуатацию бухгалтер сформирует проводку в бухучете:

Дт 68 Кт 77 —16 800 руб. (84 000 × 20%) (отражено отложенное налоговое обязательство ).

Начиная с июня в течение срока полезного использования в учете ежемесячно будет появляться проводка по амортизации:

Дт 25 Кт 02 — 1400 руб. (начислена амортизация).

При этом в налоговом учете возникает вычитаемая временная разница в размере 1400 руб. и ежемесячно формируется проводка:

Дт 77 Кт 68—280 руб. (1400 × 20%) (погашено ОНО).

Таким образом, в течение 60 месяцев ОНО будет полностью погашено.

Проводки по учету основных средств можно найти в этом материале.

ВАЖНО! Временных налоговых разниц можно избежать. Согласно подп. 3 п

1 ст. 254 НК РФ налогоплательщику разрешено самостоятельно выбрать способ списания стоимости имущества, не относящегося к ОС, с учетом срока его полезного использования либо других экономических показателей. Таким образом, если вы добавите в вашу налоговую учетную политику растянутый по времени порядок признания расходов по ОС стоимостью более 40 000 руб., но не выше 100 000 руб., вы избавитесь от возможных ОНО и временных разниц в учете

3 п. 1 ст. 254 НК РФ налогоплательщику разрешено самостоятельно выбрать способ списания стоимости имущества, не относящегося к ОС, с учетом срока его полезного использования либо других экономических показателей. Таким образом, если вы добавите в вашу налоговую учетную политику растянутый по времени порядок признания расходов по ОС стоимостью более 40 000 руб., но не выше 100 000 руб., вы избавитесь от возможных ОНО и временных разниц в учете.

Инвентарные объекты по ФСБУ 6/2020

Здесь обошлось без новшеств. ФСБУ 6/2020 признаёт объект инвентарным в следующих случаях:

- у объекта есть все приспособления и принадлежности;

- объект является отдельным конструктивно обособленным предметом и предназначен для выполнения определённых функций;

- объект представлен в виде обособленного комплекса предметов, конструктивно связанных друг с другом в единое целое и предназначенных для выполнения конкретной работы.

Если объект ОС состоит из нескольких частей, стоимость и СПИ которых отличаются друг от друга, то каждая такая часть признаётся самостоятельным инвентарным объектом.

Значительные расходы на ремонт, техосмотр и техобслуживание объектов ОС, которые организация производит чаще, чем раз в год, тоже приравниваются к самостоятельным объектам основных средств.

Способ амортизирования

К способу, каким будет начисляться амортизация, предъявляются такие же требования, как и к СПИ. Он, увы, должен не упрощать работу бухгалтеру, совпадая с тем, что принят в налоговом учете, а наиболее точно соответствовать распределению во времени экономических выгод, получаемых от объекта.

Как можно догадаться, если СПИ определен как период, то выбирать надо из первых двух приведенных на рисунке способов расчета. А третий вариант задуман как раз для случаев, когда СПИ установили в натуральных единицах.

В ФСБУ 6 есть еще несколько важных моментов, о которых нужно знать:

- Для объектов, входящих в одну группу, всегда устанавливается единый (одинаковый) способ расчета амортизации;

- Выбранный способ нужно применять последовательно, из одного периода в другой, чтобы обеспечивалась сопоставимость данных;

- Если факторы, исходя из которых был принят конкретный метод расчета, поменялись, такой элемент как способ расчета амортизации тоже надо пересмотреть (как и СПИ). Проверку на необходимость пересмотра надо делать ежегодно (на момент подготовки отчетности). Однако, если существенные изменения в порядке эксплуатации объекта произошли по ходу года, то можно и чаще (п. 37 ФСБУ 6/2020).

Срок полезного использования основных средств по ФСБУ 6/2020

Срок полезного использования (или СПИ) организация может определять самостоятельно в зависимости от следующих факторов:

- характеристики актива, влияющие на период его эксплуатации (производительность, мощность и т.д.);

- физический износ, возможный в ходе использования актива (нагрузка на оборудование, частота поездок на транспорте и т.д.);

- вероятность устаревания имущества (например, если на рынке появится улучшенная версия оборудования);

- планы по замене или модернизации актива.

Для многих активов СПИ может считаться в натуральном выражении. Например, если объект планируется использовать на производстве или при выполнении определённых работ, то можно посчитать СПИ исходя из количества произведённой продукции или выполненных работ.

Три элемента амортизации

Для начала немного порадуемся, что элементов амортизации не стало пять. Потому что из тех, что есть, парочка в какой-то мере уже знакома:

- срок полезного использования (далее СПИ);

- способ начисления амортизации;

- ликвидационная стоимость.

В отношении ликвидационной стоимости (далее ЛС) в теории тоже все более-менее понятно – если по истечении определенного СПИ объект еще может быть, например, продан, то списывать через амортизацию на расходы сумму возможных поступлений от продажи не совсем корректно. С точки зрения МСФО, а теперь и ФСБУ.

После вот такого вступления рассмотрим подробнее каждый обязательный элемент амортизации по ФСБУ 6/2020. Напомним, что все элементы понадобится определить на момент признания объекта ОС (далее будем говорить просто «объект») в бухучете.

Амортизация

Новый документ устанавливает составляющие расчета амортизационных отчислений: способ, срок полезного использования (СПИ) и вводит термин ликвидационной стоимости (ЛС), которого раньше не было.

Ликвидационная стоимость определена п. 30 документа. Для ее расчета нужно взять:

- сумму, которую могла бы иметь фирма при выбытии ОС, не исключая ценности, образующиеся в результате выбытия;

- расчетную сумму затрат на выбытие.

ЛС является разницей этих двух значений

Важно заметить: в п. 30 указывается, что объект ОС рассматривается как уже достигший завершения СПИ «и находился в состоянии, характерном для конца срока полезного использования»

ЛС может принимать нулевое значение, если:

- к завершению СПИ не рассчитывают на поступления от выбытия ОС либо они незначительны;

- сумму поступлений невозможно определить достоверно.

Значения трех составляющих устанавливаются при постановке ОС на учет. Фирма обязана по окончании года и при изменениях, связанных с ОС, отслеживать, соответствуют ли они условиям пользования объектом в реальности; если это необходимо, их изменять (т.н. «изменения оценочных значений»)

Обратим внимание, что в ПБУ 6/01 вопрос об изменении способа расчета амортизации был освещен расплывчато, а новый документ четко указывает на эту возможность (п. 37)

Исчислять амортизацию теперь нужно с дня принятия объекта к учету в БУ, а не с начала следующего за этим событием месяца. Останавливают начисление по аналогичному принципу – от дня списания с бухгалтерского учета, а не с начала последующего месяца, как раньше.

Прежний вариант возможен по решению руководства фирмы, но законодатель употребляет термин «допускается» (п. 33). Из сказанного ясно, что подобное допущение является исключением из правила и его нужно обосновать в ЛНА. Расчет амортизации приостанавливают в одном случае: если ликвидационная стоимость выше балансовой или с ней сравнялась. Если в дальнейшем ликвидационная стоимость окажется меньше, чем по балансу, амортизационные начисления надо возобновить.

Важно! Амортизацию продолжают начислять даже в ситуации простоя или прекращения работы ОС временно (п. 30 ФСБУ 6/2020)

Способ начисления амортизации связан законодателем с определением СПИ. Он может определяться двояко:

- По времени, периоду, когда ОС будет экономически выгодно.

- По объему продукции (или работ) в натуре, который планируется произвести при помощи конкретного ОС.

Если СПИ определяется временем, когда ОС экономически эффективно, используют линейный способ либо способ уменьшаемого остатка. Линейный способ хорошо известен бухгалтерам, однако здесь придется учитывать фактор ликвидационной стоимости. Амортизацию отчетного периода определяют разницей балансовой и ликвидационной стоимости, разделенной на остаток СПИ.

Говоря о методике уменьшаемого остатка, законодатель лишь обращает внимание: амортизационные расчеты должны быть такими, чтобы амортизация за равные периоды уменьшалась одновременно с уменьшением СПИ объекта. Фирма сама решает, какую формулу применить, чтобы исполнить этот принцип

Если СПИ определяется количеством продукции, пользуются способом пропорционально количеству продукции (объему работ). Алгоритм расчета в рамках отчетного периода такой:

- вычисляют разницу между балансовой и ликвидационной стоимостью;

- делят количество продукции на остаток СПИ;

- умножают одно значение на другое.

Запрещается исчислять амортизацию по выручке от реализованного того же объема продукции. Необходимо сделать расчет в целом так, чтобы распределить амортизируемую стоимость ОС на весь СПИ.