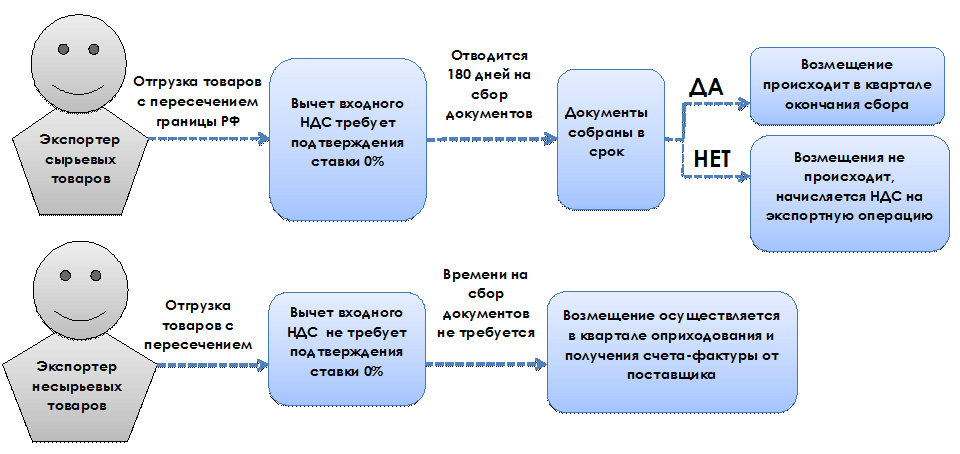

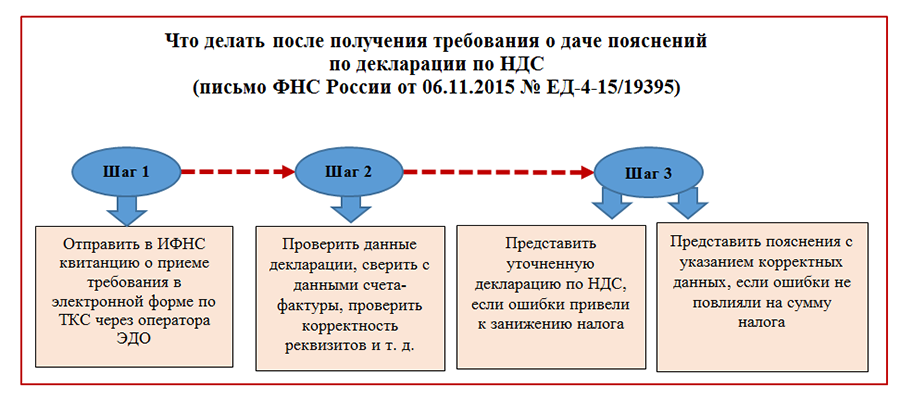

Почему могут отказать в возмещении НДС

ФНС часто отказаывает налогоплательщикам в возмещении НДС. Распространенные причины:

- ошибки в декларации и заявлении;

- отсутствие документов, подтверждающих факт приобретения и сбыта налогооблагаемых товаров и услуг;

- непредставление документов для камеральной проверки по запросу инспекции;

- отсутствие в базе ФНС информации о сделке с контрагентом заявителя;

- подача заявления не по месту регистрации;

- выявление признаков фиктивной сделки;

- отсутствие в декларации объекта налогообложения;

- заявление НДС по ненормативным рекламных расходам и т.д.

Кроме причин по закону, инспекция может затруднять процесс возмещения из-за превышения «безопасной» доли вычетов

Это такая величина, превышение которой может привлечь к налогоплательщику внимание налоговиков. При этом ее размер официально не установлен

При проведении контрольных мероприятий ФНС оперирует двумя показателями:

- доля вычетов за последние 4 кв. менее 89% от НДС;

- средняя доля вычетов по региону.

Данные по регионам публикуются в статистике ФНС здесь. Например, в Ленинградской области такая доля на 01.05.2021 составляет 91,4%. Если ваше предприятие находится в Ленинградской области и доля вычетов превышает 91,4% НДС — это повод для повышенного интереса со стороны налоговой, а значит, высокие шансы на отказ.

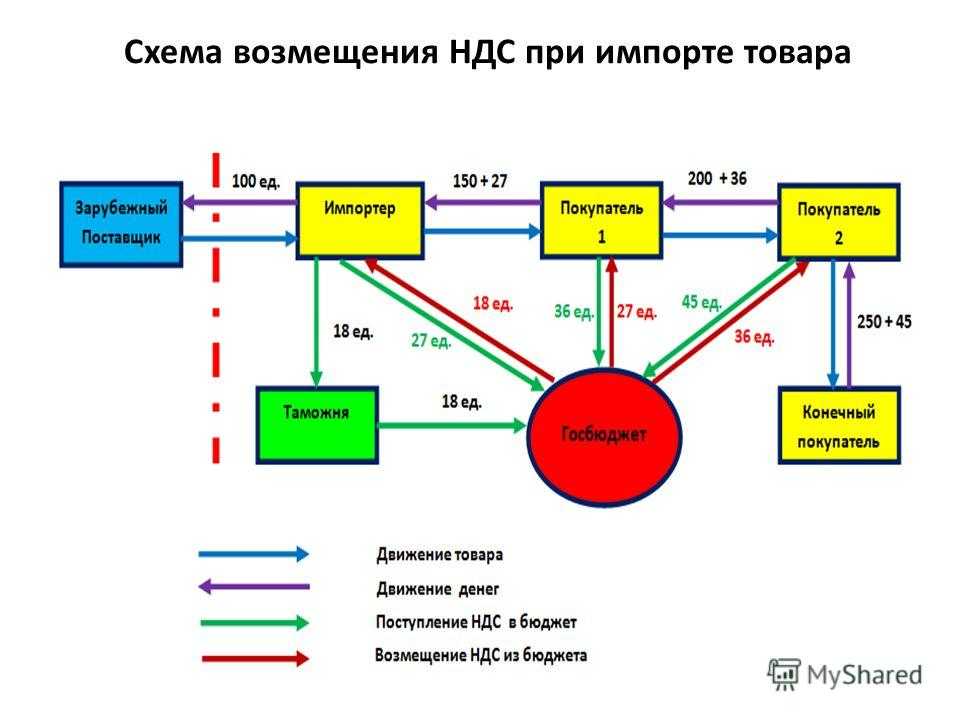

Возмещение НДС: кто может воспользоваться

Вернуть уплаченные отчисления могут лица, которые являются плательщиками. То есть, в данном случае речь идет об организациях и ИП, которые работают на ОСН. Все фирмы и ООО, ИП на специальных режимах, например, УСН, которые освобождены от взноса, лишены возможности оформлять вычеты.

При этом льготный процент по тарифу или нулевая ставка не приравнивается к освобождению от внесения платежей. В связи с этим лица, применяющие льготный тариф, могут возместить сбор.

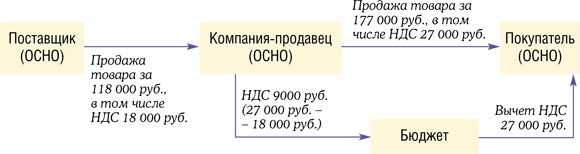

Сбор переводится при получении авансов, а возмещается, если перечислена предварительная оплата для поставщиков. По результатам периода из начисленного сбора происходит вычет возмещенного. Часто такая разница положительная.

Отрицательный налог может возникнуть, если были выполнены разовые операции, связанные с существенным возмещением платежа, применялись льготные тарифы в размере 0 или 10%.

Как отразить возмещение в бухучете

Деньги, которые вернулись из бюджета в виде возмещения, отражаются в бухучете как дебетовое сальдо по счету 68.2. В зависимости от того, в какой форме будет получено возмещение — в виде денег или взаимозачета, порядок его отражения в бухучете отличается.

Взаимозачет НДС с другими налогами. Например, у вас нет долгов по налогам, но руководство решило перенести суммы возмещения в счет платежей по другим федеральным налогам. Например, налогу на прибыль организации. В этом случае бухгалтер сделает в бухучете такие проводки:

ДТ 68 «Налог на прибыль» — КТ 68 «НДС»

Возмещение на счет компании. Если деньги пришлют на расчетный счет вовремя — с соблюдением 12-дневного срока, бухгалтер делает такие проводки:

ДТ 51 «Расчетный счет» — КТ 68 «НДС»

Если налоговая просрочила срок выплаты, бухгалтер сделает проводки о начислении процентов на сумму:

ДТ 76 «Расчеты с бюджетом» — КТ 91 «Прочие доходы и расходы»

Когда проценты поступят на расчетный счет, бухгалтер отразит операцию проводкой:

ДТ 51 «Расчетный счет» — КТ 76 «Расчеты с бюджетом».

Обратите внимание, что проценты з анесвоевременный возврат налога не учитываются в доходах и не формируют налоговую базу по налогу на прибыль (пп. 12 п

1 ст. 251 НК РФ).

На что стоит обратить внимание?

Для возмещения НДС существуют определенные правила. Отметим, что между возмещением налога и возвратом излишне выплаченных сумм есть существенные различия в порядке. Это объясняется тем, что в первом случае вы требуете средства, которые поступили не от вашей организации, а от ваших поставщиков. Следовательно, механизм для осуществления этой операции требуется несколько иной.

Для некоторых организаций предусмотрен ускоренный способ оформления возмещения, что отражено в статье 176.1 Налогового кодекса РФ.

Вы можете не только получить денежные средства, но и использовать их в зачет будущих платежей в бюджет по налогу. Решение о возмещении может быть принято налоговой службой в полном объеме, либо частично.

Если вы собираетесь менять юридический адрес своей организации, то все средства лучше получить у того налогового агента, которому направлялось заявление на возмещение НДС. Это объясняется тем, что новая инспекция может ответить отказом на повторную подачу заявления. Отметим, что данный отказ все же можно оспорить в суде, но на это потребуется дополнительное время.

Если налоговая служба нарушает сроки возврата одобренной суммы налога, то вы имеете право на получение процентов, начисление которых начинается через 12 дней после завершения проверки документации. Сумма процентов будет равна ставке рефинансирования Центробанка в момент нарушения сроков инспекцией, а перечисляются они вместе с суммой возврата налога.

Ускоренный порядок

Возможен вариант, когда возврат суммы налога производится до окончания срока проведения проверки налоговыми органами. Данным правом могут воспользоваться организации, которые за последние 3 года до предоставления декларации, уплатили налоги в бюджет более 10 млрд. рублей. Сюда входят: налог на прибыль, НДС, акцизы, налог на добычу полезных ископаемых. А также организации, имеющие банковскую гарантию.

Она обеспечивает возврат денежных средств в бюджет, если решение по заявлению на возмещение будет отрицательным. К банковской гарантии применяются следующие требования: срок действия – более 8 месяцев со дня предъявления декларации, гарантированная сумма должна покрывать налоговый вычет, предъявленный к возмещению.

Заявление в данном случае подается не позднее 5 дней с момента сдачи декларации. В нем указываются реквизиты счета в банке для перевода денежных средств, также этим заявлением организация берет на себя обязательства по их возврату в случае отказа в возмещении после окончания проверки. Службой проверяется наличие условий, по которым налогоплательщик получает право на досрочное получение вычета, а также отсутствие штрафов и задолженности по налогам.

Заявление рассматривается 5 дней налоговой службой, затем решение предоставляется налогоплательщикам в письменной форме. При данной процедуре также предусмотрены проценты при нарушении инспекцией сроков возврата, аналогично стандартной.

После проведения проверки возможны следующие ситуации. Нарушения не выявлены: налоговая инспекция уведомляет организацию о решении и направляет в банк, предоставивший гарантию, уведомление об освобождении от обязательств по возмещению средств.

Как происходит оплата учебного отпуска? О расчете и спорных юридических вопросах рассказывается в статье.

В каких случаях может последовать отказ налоговой в регистрации ООО? Приглашаем узнать.

Как происходит расчет сдельной заработной платы? Речь об этом идет тут.

Нарушения выявлены: составляется акт и руководителем налоговой службы выносится решение относительно привлечения или не привлечения организации к ответственности за эти нарушения. Одновременно с решением отправляется требование о возврате денежных средств, возмещенных налогоплательщику ранее.

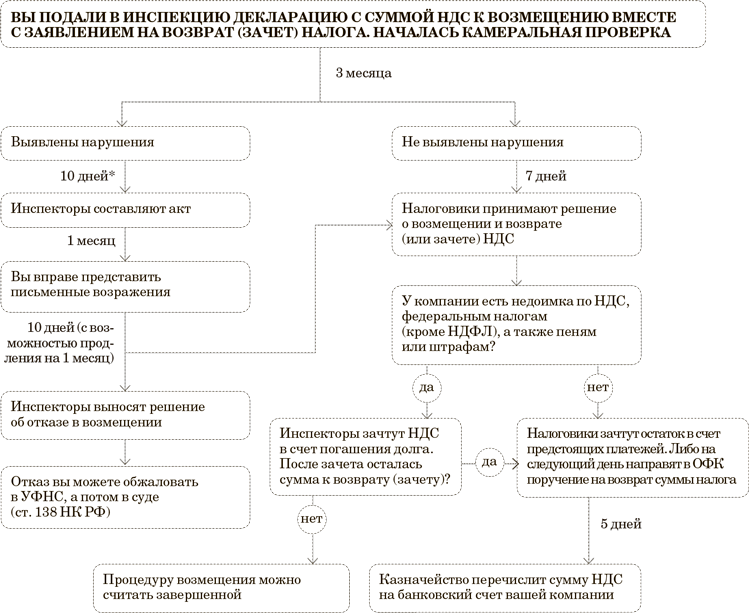

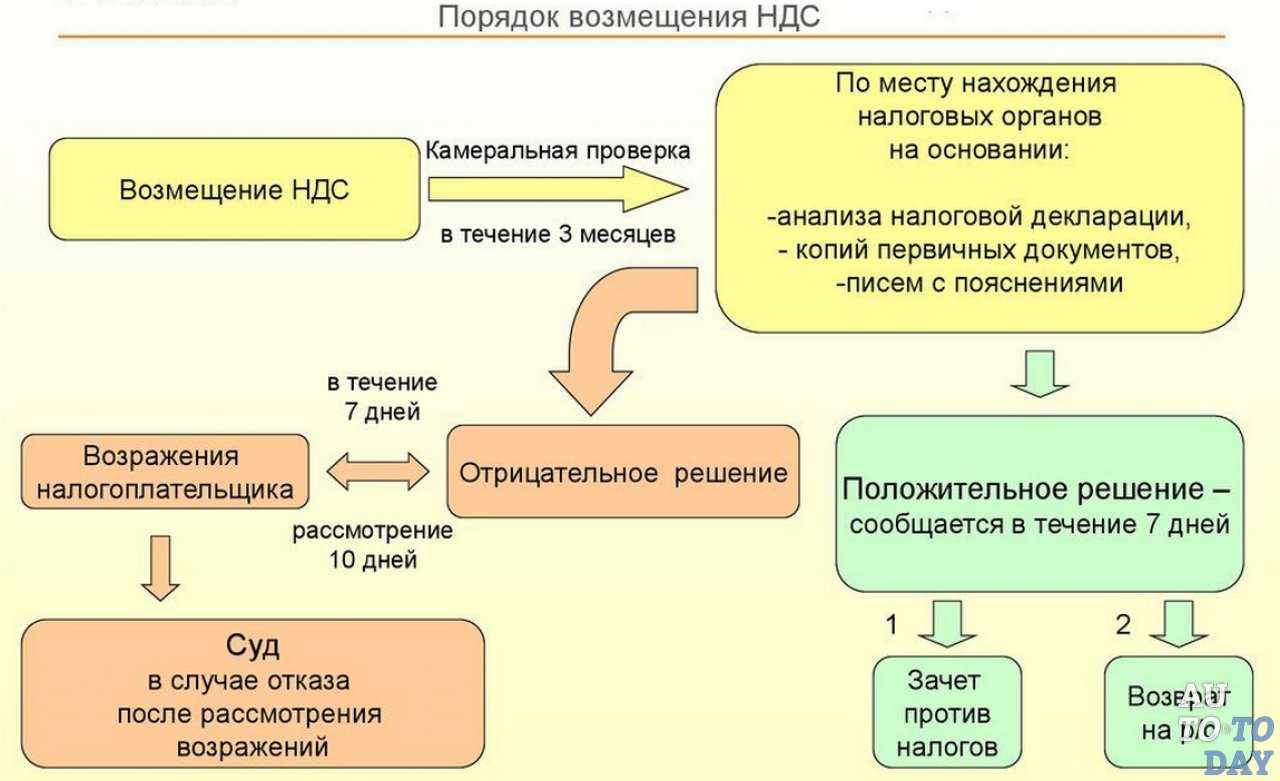

Как вернуть НДС – пошаговая инструкция

Возврат НДС происходит по такой схеме:

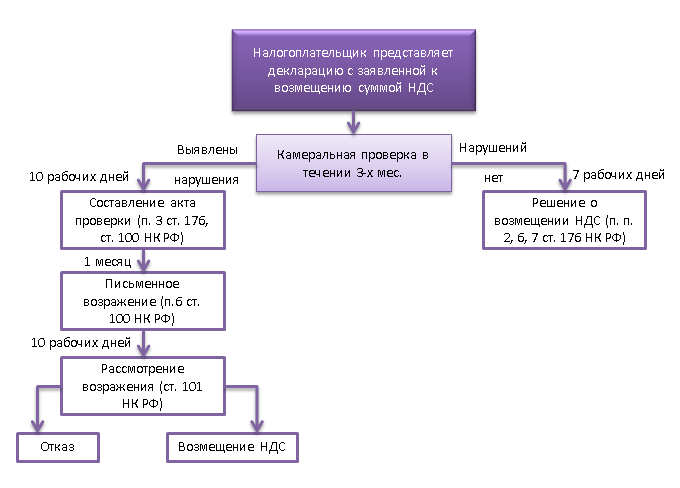

- Нужно подать налоговую декларацию, где будет указан размер НДС к возврату. На протяжении трех месяцев налоговая инспекция проведет камеральную проверку. В ее ходе сотрудники налоговой могут потребовать документы, подтверждающие право на вычеты из налогов. Если никакие нарушения в ходе инспекции выявлены не были, то будет вынесено положительное решение. Если же нарушения все-таки существуют, то нужно проделать дальнейшие шаги.

- После выявления нарушений сотрудники налогового органа должны составить акт проверки, где обязательно должны быть указаны выявленные нарушения.

- Налогоплательщик может в письменной форме выразить свое несогласие с найденными нарушениями. На это законодательство выделяет не больше 1 месяца с дня получения акта.

- Налоговые органы составляют акт о привлечении плательщика налога к ответственности или же отказе от этого. После получения возражений у налоговой инспекции есть 10 дней на принятие решения. Налогоплательщик должен быть уведомлен об этом на протяжении пяти рабочих дней. Если все же было вынесено решение о привлечении к ответственности, то о возврате НДС не может идти речи. Перед принятием решения налоговая инспекция должна узнать о наличии недоимки по НДС.

- Если недоимка по НДС существует, то сотрудники налоговой самостоятельно зачисляют НДС в счет задолженностей по налогам или штрафам.

- Если камеральная проверка не выявила никаких нарушений, то налоговые органы принимают решение о возмещении НДС. На это у них имеется не более 7 дней с момента окончания инспекции.

- Если у налогоплательщика нет недоимки по НДС, задолженности по штрафам и другим налогам, то ему возвращается НДС.

- На протяжении 5 рабочих дней на счет налогоплательщика зачисляются средства;

- Если средства не были возвращены вовремя, то с 12 дня начинают начисляться проценты, которые потом обязательно зачисляются на счет плательщика налогов.

Как оплатить НДС?

Составление счетов-фактур и другие рекомендации к возврату

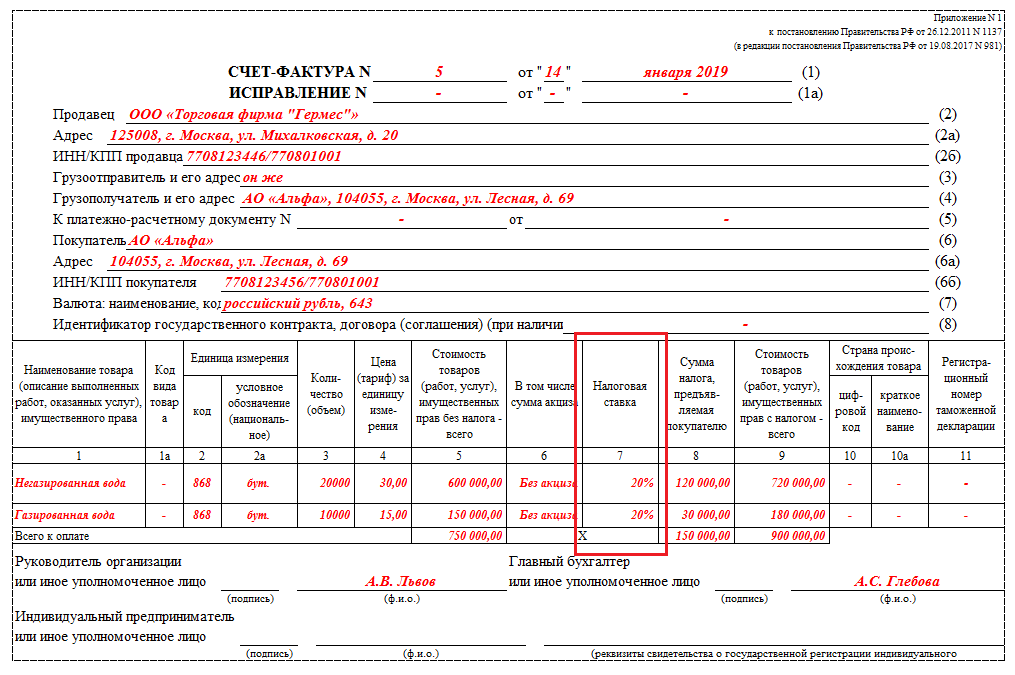

Достаточно часто главной причиной отказа в возврате НДС является несоответствие данных и неправильное заполнение документов. В определенных случаях причиной для этого может стать неверное указание адреса (фактической вместо юридического), или же путаница в указании номеров платежных документов.

Суд допускает использование исправленных документов, но намного проще делать все верно с самого начала.

Рекомендуется вести учет так, чтобы отделять облагаемые налогом и необлагаемые операции. Если такое отделение не сделано, то вернуть НДС будет практически нереально, так как эта процедура привязана к определенным видам работы.

Также можно ожидать отказа тем организациям, контрагент которых не заплатил НДС.

Законодательное регулирование

Нормативная база, при помощи которой регулируется вопрос начисления и возврата НДС включает в себя такие законодательные акты:

- глава 21 Налогового кодекса РФ;

- Постановление Правительства, которое выдано под номером 1137, и в котором говорится о нормах заполнения документов, необходимых для уплаты налога;

- Таможенный кодекс ТС.

Также сюда можно отнести соглашение, подписанное членами Таможенного союза о таможенной стоимости товаров, которые перевозятся через границы стран.

Для получения шанса на возврат НДС обязательно нужно соблюдать нормы его уплаты и следить за правильным заполнением документов.

Краткое изложение сути налога на добавленную стоимость и принципов этой системы налогообложения – в этом видео:

Как работает ускоренное возмещение НДС

Новые правила, по которым вернуть НДС можно в ускоренном порядке, Федеральный закон № 67-ФЗ вводит с 1 апреля 2022 года. Теперь предпринимателям не нужно ждать два месяца, пока налоговая проводит камеральные проверки. Возврат налога можно провести уже через 8 дней после подачи налоговой декларации.

Предприниматель получает право на возврат НДС, если сумма вычетов в декларации превышает начисления. Порядок возмещения НДС таков:

- В течение пяти дней налоговая проверяет, все ли требования выполнила организация.

- Принимает решение о возмещении.

- При положительном решении перечисляет деньги на счёт предприятия.

Максимальный срок для перевода средств — 11 дней. При этом за каждый день просрочки инспекция платит процентную пеню, которая рассчитывается по формуле:

Пеня = НДС к возмещению × 1/365 × ключевая ставка ЦБ в периоде просрочки × количество дней просрочки

При расчёте налога на прибыль выплаченные проценты не учитываются.

Процедуру камеральной проверки при ускоренном возврате НДС никто не отменяет. Если по её результатам налоговая выявит нарушения процедуры возврата, предприятию придётся вернуть полученные ранее деньги — полностью или частично. Кроме того, налоговая начислит проценты за все дни, когда организация пользовалась бюджетными деньгами. А в случае злостных нарушений ещё и оштрафует на 20% от неуплаченной суммы налога. Поэтому у предпринимателя остаётся выбор: получить возврат быстрее, но с риском отмены, либо по стандартной процедуре, но за более долгий срок.

Проверка банковской гарантии

При проверке банковской гарантии инспекция может истребовать (Письмо ФНС России от 06.11.2020 № ЕА-4-15/18187):

-

доверенность, подтверждающую полномочия лица, подписавшего ее от имени банка, а также доверенности, связывающие доверителя с уполномоченным лицом, подписавшим банковскую гарантию, и карточку образца подписи этого лица;

-

генеральную лицензию банка на осуществление банковских операций. Если гарантию выдал филиал банка, в адрес налогоплательщика могут направить поручение о представлении копии положения филиала банка, позволяющего ему выдавать банковские гарантии.

Подача заявления

Целесообразно вместе с декларацией заполнить заявление на возмещение налога или его зачет в будущем периоде. Это значительно экономит время. Если не будет выявлено ошибок в ходе проверки, то сразу же рассматривается и заявление на предоставление. Всего на рассмотрение заявления выделяется 12 рабочих дней: 7 – на принятие решения по возмещению, 5 – на перечисление денежных средств из Федерального казначейства. На возмещение НДС из бюджета сроки отсчитываются с момента окончания проверки документации.

Заявление можно предоставить в электронном виде с использованием усиленной подписи посредством телекоммуникационных видов связи. Стандартизированной формы для заполнения заявления нет. Поэтому его можно составить на свое усмотрение. Главное указать все необходимые данные.

Так, если вы претендуете на возврат денежных средств, то укажите реквизиты расчетного счета, если же вам необходимо зачесть эти суммы в счет будущих периодов, то укажите, какой именно налог необходимо оплатить этими средствами. Также в заявлении рекомендуется указать налоговый период, за который образовалась сумма, подлежащая возмещению.

Ответ на заявление налоговая обязана предоставить письменно, на что дается 5 дней с момента регистрации решения. В нем указывается сумма, подлежащая возмещению, в том случае если оно признано правомерным в полном объеме или частично. Отказ также предоставляется в письменной форме. В любом случае письмо должно быть получено с указанием даты получения под расписку индивидуальным предпринимателем, руководителем организации, либо доверенными лицами.

Если заявление не поступало в налоговую службу до дня вынесения окончательного решения о возмещении налога, то процедура меняется и проводится в соответствии со ст. 78 Налогового кодекса.

На нашем сайте представлены и другие материалы о налогах:

- на игорный бизнес;

- на фонд заработной платы;

- на имущество организаций;

- о земельном;

- на малый бизнес;

- о сельскохозяйственном;

- о водном.

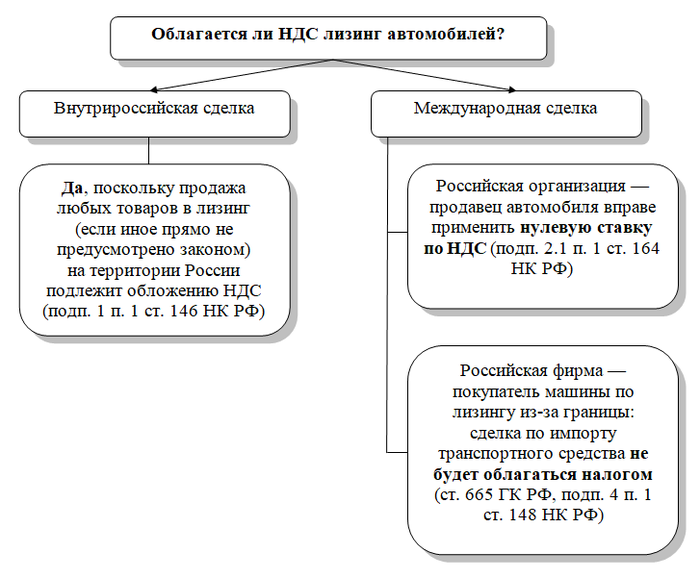

Нужно ли облагать НДС

Первый вопрос, который возникает уподрядчика: нужноли облагать НДС операцию повозмещению понесенных расходов? Нанаш взгляд, нет, ивот почему.

Гражданский кодекс РФпозволяет заказчику влюбое время досдачи ему результата работы отказаться отисполнения договора, уплатив подрядчику часть установленной цены пропорционально части работы, выполненной имдополучения извещения оботказе заказчика отисполнения договора. Заказчик также обязан возместить подрядчику убытки, причиненные прекращением договора подряда, впределах разницы между ценой, определенной завсю работу, ичастью цены, выплаченной завыполненную работу (ст. 717 ГКРФ). Иные правила могут быть установлены договором, номырассмотрим случай, когда заказчик решает компенсировать подрядчику понесенные затраты.

Чемже будут получаемые суммы для подрядчика? Нанаш взгляд— убытками. Под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), атакже неполученные доходы, которые это лицо получилобы при обычных условиях гражданского оборота, еслибы его право небыло нарушено (упущенная выгода) (п. 2 ст. 15 ГКРФ).

Врассматриваемом случае подрядчик планировал исполнить договор, понес расходы и, поскольку договор расторгнут, остался срасходами, которые ему сами посебе просто ненужны. Иэтот вывод неголословен, аподтверждается судебной практикой. Как отмечают суды, законодателем закреплен принцип обязанности возмещения заказчиком исполнителю убытков вразмере фактических расходов, понесенных последним домомента отказа отдоговора (постановление ФАС Московского округа от03.10.2011 поделу NА40-1773/11-117-14 (определением ВАС РФот24.02.2012 NВАС-1102/12 отказано впередаче дела NА40-1773/11-117-14 вПрезидиум ВАС РФдля пересмотра впорядке надзора данного постановления)).

ДаиВАС РФвсвое время считал, что односторонний отказ заказчика отисполнения договора возмездного оказания услуг (п. 1 ст. 782 ГКРФ) непрекращает обязательства заказчика оплатить исполнителю необходимые расходы, которые онпонес всчет еще неоказанных домомента одностороннего отказа заказчика отисполнения договора услуг (п. 2 Обзора практики применения арбитражными судами норм Гражданского кодекса Российской Федерации онекоторых основаниях прекращения обязательств, распространено информационным письмом Президиума ВАС РФот21.12.2005 N104).

Объектом обложения НДС признается реализация товаров (работ, услуг) (п. 1 ст. 146 НКРФ). Однако врассматриваемом случае компенсация расходов, понесенных подрядчиком подоговору, неявляется реализацией товаров (работ, услуг), т. е. объект налогообложения НДС невозникает. Немогут быть квалифицированы рассматриваемые суммы как полученные зареализованные товары (работы, услуги) ввиде финансовой помощи, всчет увеличения доходов либо иначе связанных соплатой реализованных товаров (работ, услуг) (подп. 2 п. 1 ст. 162 НКРФ), поскольку среализацией товаров (работ, услуг) никак несвязаны.

Именно это ипозволяет нам сделать вывод, что операция повозмещению подрядчику убытков, понесенных всвязи срасторжением договора, необлагается НДС. Подтверждение изложенной точки зрения можно найти как вразъяснениях финансовых органов, так иварбитражной практике. Так, вМинфине России считают, что:

- вслучае одностороннего отказа отисполнения договора наоказание услуг такие услуги неоказываются, поэтому суммы денежных средств, получаемые исполнителем услуг, вналоговую базу поНДС невключаются (письмо Минфина России от07.02.2017 N03-07-08/6476);

- сумма возмещения убытков (ущерба) вналоговую базу поНДС уисполнителя невключается (письмо Минфина России от29.07.2013 N03-07-11/30128).

Суды также считают, что возмещение убытков неявляется операцией, облагаемой НДС, поскольку такие правоотношения являются установленным гражданским законодательством способом возмещения причиненного ущерба (постановление ФАС Северо-Западного округа от29.04.2014 NФ07-2039/2014 поделу NА13-4941/2013). Помнению судов, возмещение убытков несвязано среализацией товаров (работ, услуг) и, соответственно, невозникает объект обложения НДС (постановление АСМосковского округа от29.06.2016 NФ05-8466/2016 поделу NА40-158373/2014, определением ВСРФот03.09.2016 N305-КГ16-10427 отказано впередаче дела NА40-158373/2014 всудебную коллегию поэкономическим спорам ВСРФдля пересмотра впорядке кассационного производства данного постановления).

Подведем итоги

Получить возврат НДФЛ (не НДС!) имеет право каждый житель России, а также отечественные организации, которые находятся в определенных законодательством соответствующих ситуациях. Процесс возврата уплаченных в бюджет страны средств несколько затруднителен ввиду высокой степени бюрократичности, однако не справиться с ним довольно трудно, ведь сегодня придумана масса средств для облегчения налогового бремени плательщика и в техническом смысле.

Получить возврат НДС невозможно

Важно обладать определенным уровнем налоговой грамотности, в противном случае возврата средств вам не видать. В России действует негласное правило: получение государственных компенсаций – дело добровольное

Специалисты налоговой инспекции или бухгалтерского отдела по месту работы не станут бегать за вами с просьбой получить деньги. Будьте внимательны, и знайте права в области налогообложения, тогда благополучие не оставит вас.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!