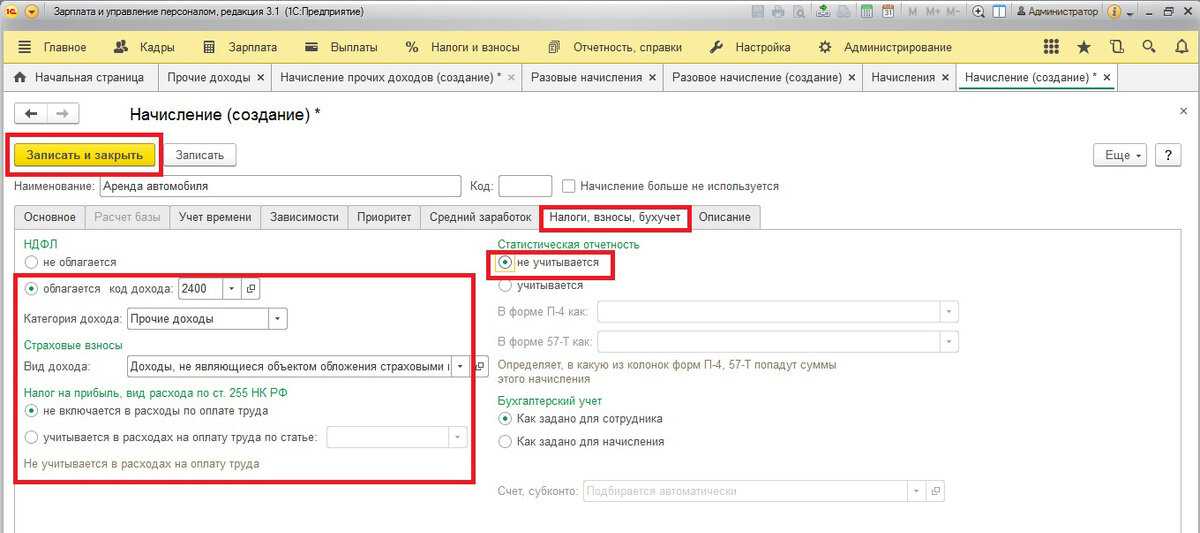

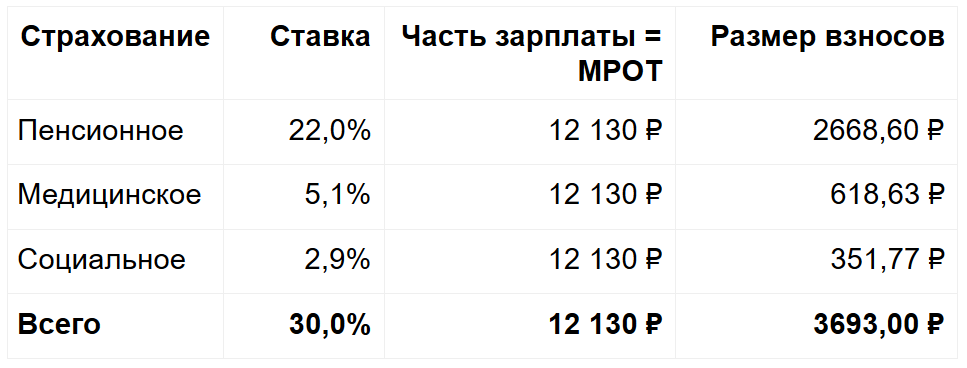

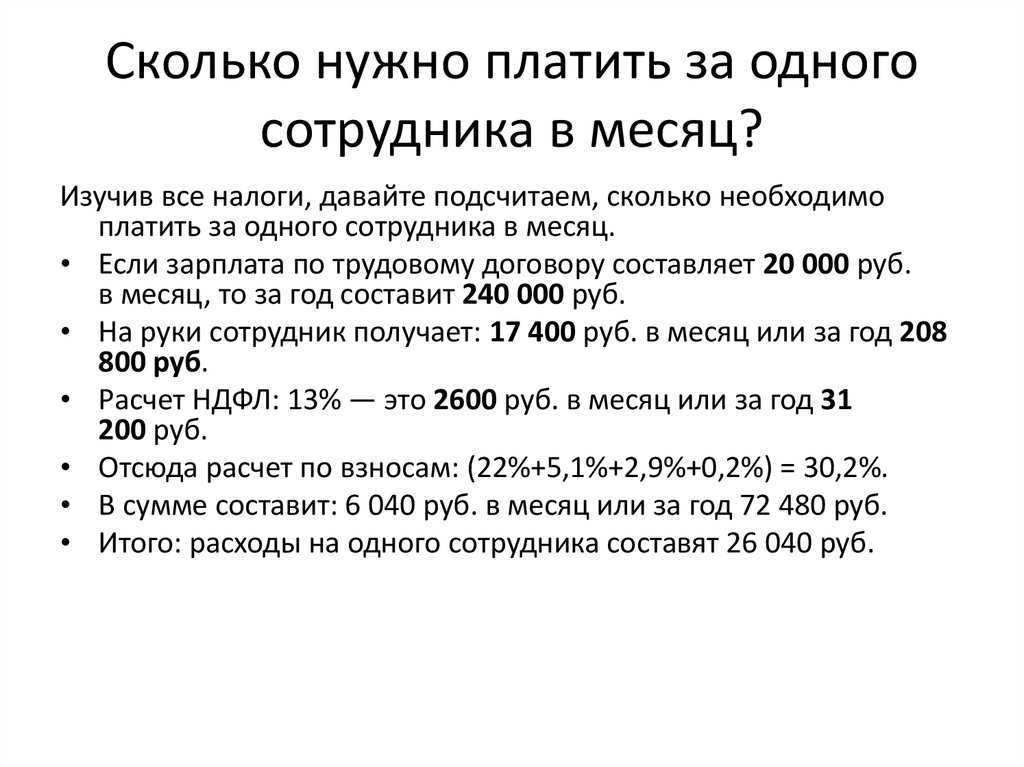

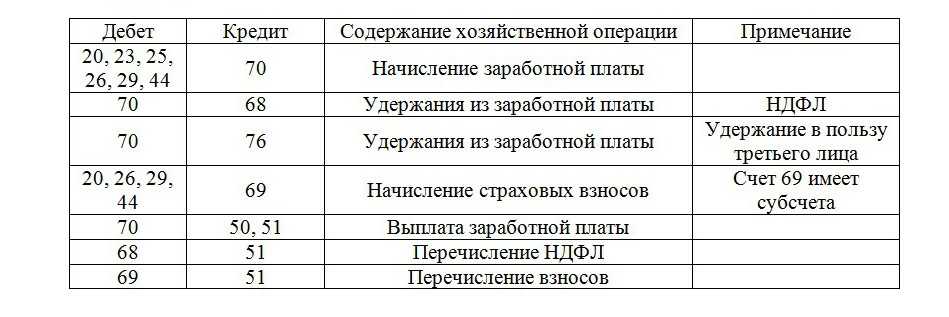

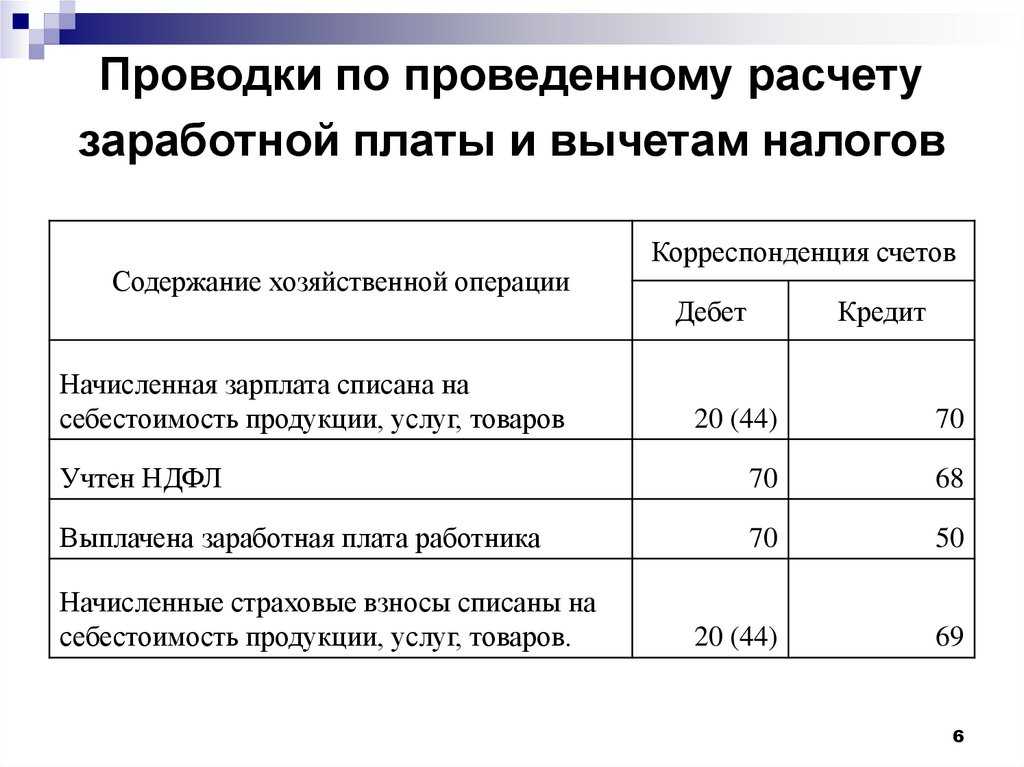

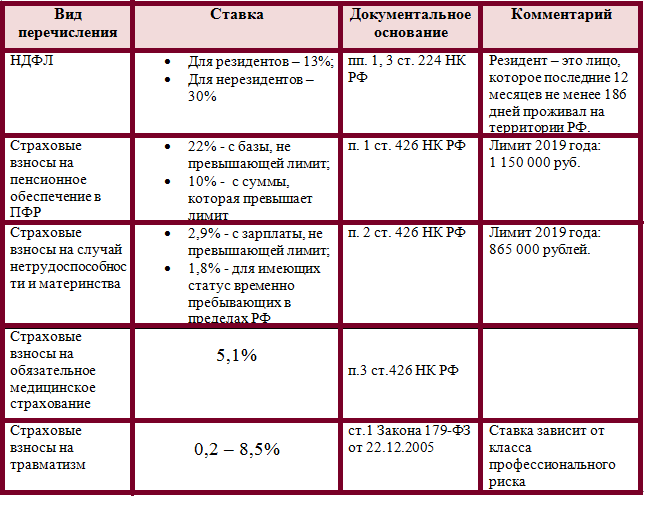

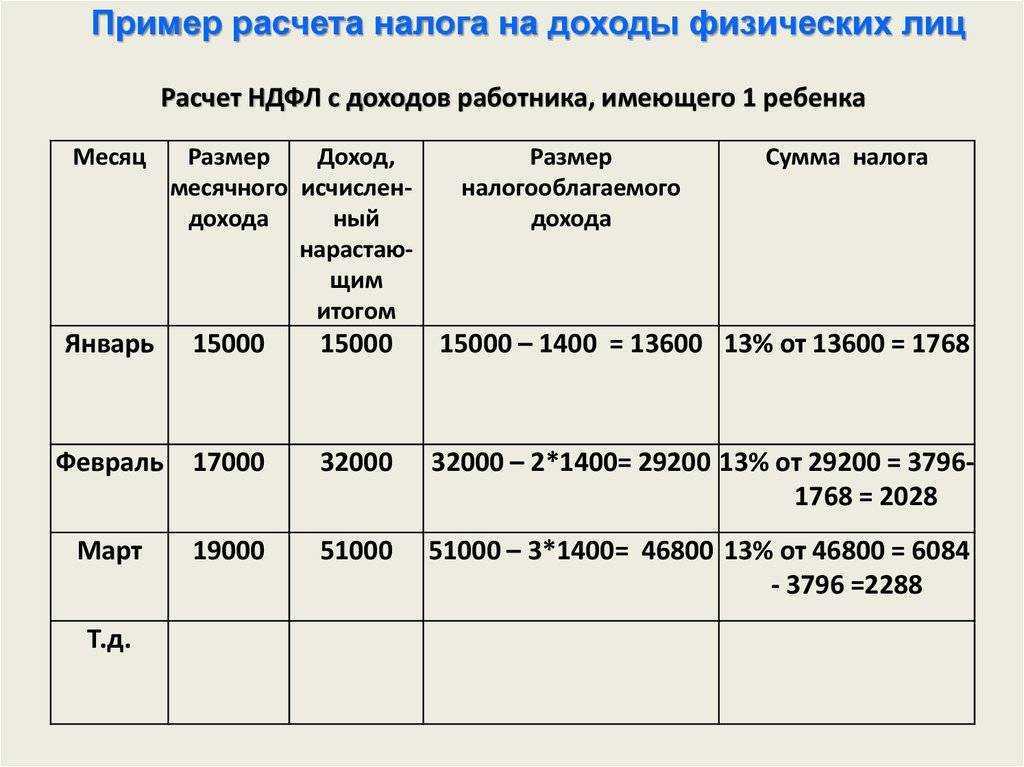

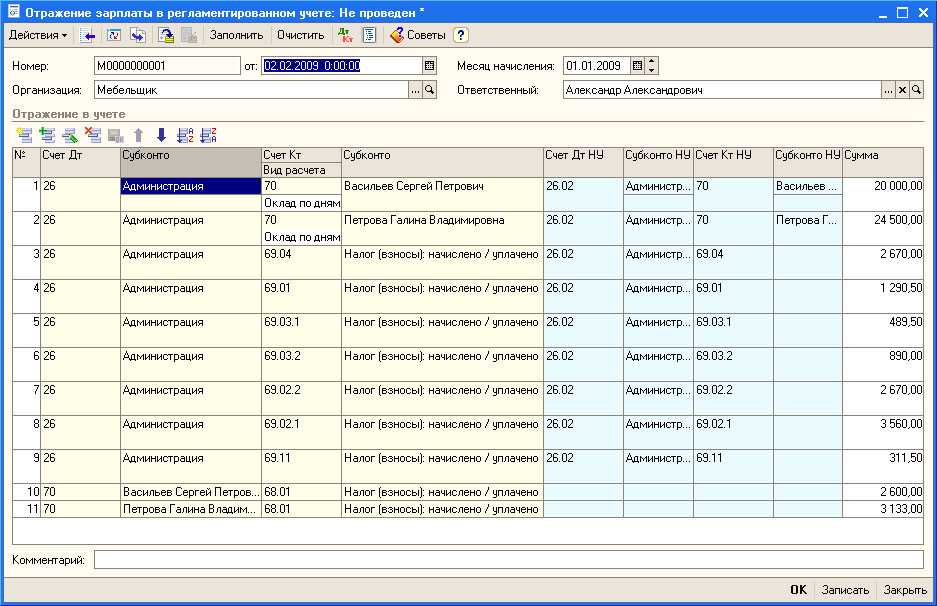

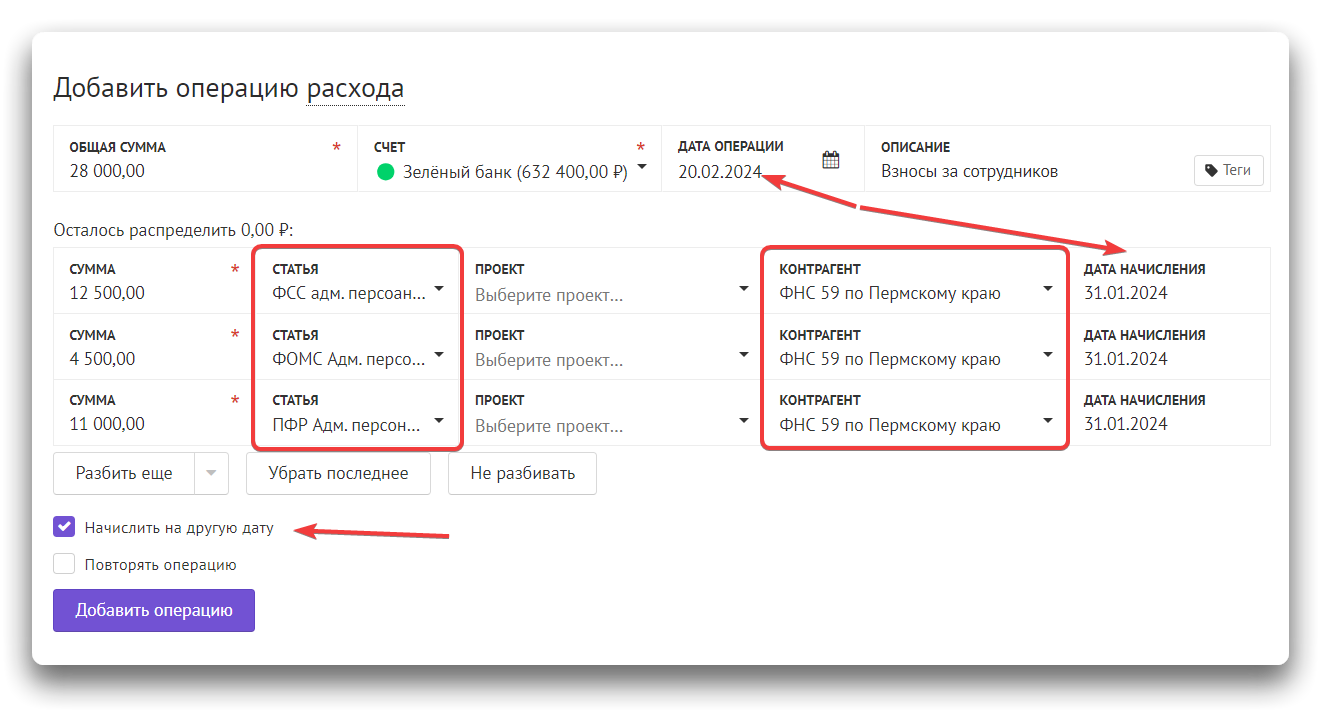

НДФЛ и взносы как отдельные расчёты с государственными органами

При выплате налога в ФНС мы можем указать явно, к какому периоду какой налог отнести — для этого используем дату начисления.

Кроме того, мы можем явно указать, к какому из налогов относится платеж, выбрав для операции соответствующую статью.

Например, для НДФЛ мы выберем статью НДФЛ, а для ПФР — статью ПФР.

Обратите внимание!В случае с зарплатными налогами контрагентом мы указываем налоговый орган. Скорее всего, если мы не будем платить налоги — налоговая придет с претензией именно к нам, а не к сотруднику

В связи с этим мы и считаем задолженности в разрезе налогового органа, несмотря на то, что НДФЛ и взносы платятся сотрудником из его зарплаты, а компания лишь выступает налоговым агентом.

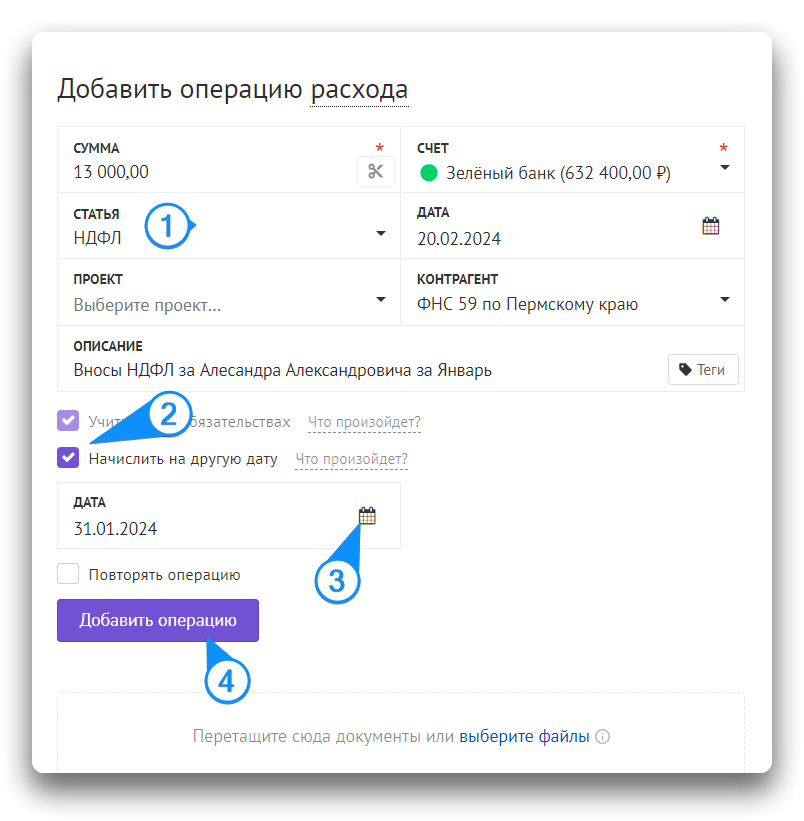

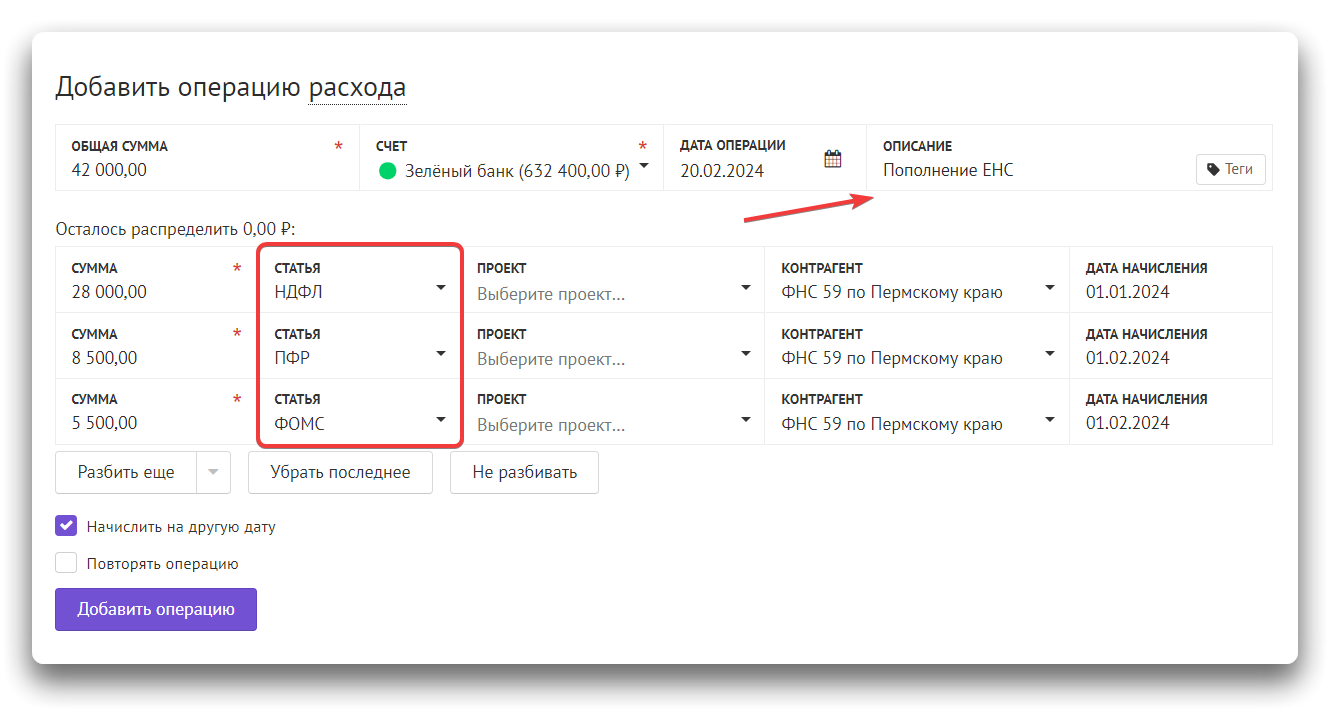

Поскольку сейчас расчеты по налогам идут чаще всего как пополнение ЕНС, то тут так же можно разбивать сумму на несколько частей и каждую из частей относить на нужную статью. Чтобы разбить сумму на несколько частей, нажмите на значок ️ рядом с суммой операции

Далее разбейте сумму на нужные вам части— «НДФЛ», «ПФР», «ФОМС» или иную группировку.

️ ВажноПоскольку налоги и взносы не всегда платятся месяц в месяц, используйте галочку «Начислить на другую дату», чтобы учесть налоги в том периоде, к которому они относятся

Какие ошибки совершают собственники бизнеса

Нанимают бухгалтера неофициально

Закон разрешает компаниям малого бизнеса вести бухгалтерский учет самостоятельно. Но предприниматель обычно не имеет компетенций в области бухгалтерии.

Тогда он «обманывает систему»: приглашает бухгалтера вести учет за него. Никаких договоров с этим специалистом не заключается, его услуги оплачиваются из неучтенных доходов переводом на карту или наличными.

Как только возникают какие-то проблемы, бухгалтер «удаляется в закат». И если он «накосячил», предприниматель это вообще никак не докажет. У него нет документальных свидетельств, что бухгалтер когда-либо с ним сотрудничал. И вся ответственность за действия этого бухгалтера — на предпринимателе.

Отдают бухгалтеру свою электронную подпись

Этот пункт — из серии «все знают, что нельзя, но многие так делают». По крайней мере, в малом бизнесе директора и предприниматели часто отдают бухгалтеру флешку со своей ЭЦП. Иначе просто неудобно работать: надо подписывать много документов, и каждый раз отвлекаться на это руководитель не хочет.

Не нужно забывать, что ЭЦП — это полный аналог «обычной» подписи. И вся ответственность за подписанные таким образом документы лежит на том, кто их подписал.

Отдельный вопрос — возможность мошенничества со стороны бухгалтера.

Свободное владение ЭЦП дает недобросовестному специалисту полную «свободу творчества». Бывает, что бухгалтер с помощью цифровой подписи руководителя снимает деньги со счета компании.

По таким схемам, как правило, работают не очень образованные люди, которые считают себя умнее других. Их обычно ловят, дают условный, а иногда даже реальный срок. Но предпринимателю от этого не легче.

Используют «мутные схемы»

Некоторые «бизнесмены» на полном серьезе считают, что ответственность за свои «темные делишки» можно переложить на главбуха. «Он напишет в документах, как я скажу, и отвечать тоже будет он».

Бывают случаи, когда главбуха могут привлечь в рамках субсидиарной ответственности.

Например, компания банкротится, и кредиторы пытаются взыскать свои долги за счет личного имущества контролирующих лиц. А к ним относится и главный бухгалтер. В суде начинается «перепихивание ответственности». Руководитель говорит: «Я ничего не знал, это все главбух». Но, как правило, эта история не очень рабочая.

Читайте по теме: Налоговая вызывает директора и бухгалтера компании на «разговор»: что необходимо знать

Про бухгалтерскую голову, нервы директора и 20 тысяч рублей за пустую отчетность в ФГИС ЦС

Вот мы, бухгалтеры, какие вопросы обычно берем на себя? Налоговая, ПФР, ФСС, статистика — в общем, и этого хватает выше крыши. Но когда «прилетает» что-нибудь еще, то все равно обращаются к нам.

Как только появляется какой-либо отчет, то прямиком с ним к бухгалтеру. А бухгалтерская голова — как «Дом Советов» — должна сгенерировать ответы по любой отчетности.

Ситуация. Швейная фирма, у которой среди кодов ОКВЭД есть код 13.92 «Производство готовых текстильных изделий, кроме одежды». Эта группировка включает в себя, например, пошив белья для кухни, ванной, постельного и столового белья.

Директору этой фирмы пишет на почту, а потом звонит специалист отдела продаж, в общем-то, одного уважаемого удостоверяющего центра и говорит:

По данным специалиста отдела продаж удостоверяющего центра, у них есть информация о том, что по итогам года будет проводиться срез по юр. лицам — кто отчитывается, а кто нет.

Директор в ужасе, деморализован, обращается в бухгалтерскую фирму с вопросом, что же ему делать и как быть с этим менеджером, который звонит ему несколько раз в день.

Единственный успех переговоров директора с этим менеджером — смягчение требований, до 20 тысяч за нулевую отчетность. после выяснения, что фирма никакую строительную продукцию не выпускает.

Что оказалось. Действительно, эта швейная организация внесена в реестр юридических лиц в системе ФГИС ЦС. Коды строительной продукции засекаются по первым четырем цифрам кода ОКВЭД, и фирму внесли в реестр как производителя брезентов, навесов и маркиз. А эта продукция подлежит мониторингу!

Невероятно, но факт остается фактом. Как быть в такой ситуации?

Находим следующее. Есть Постановление Правительства РФ от 23.12.2016 N 1452 «О мониторинге цен строительных ресурсов». Согласно этому Постановлению (п. 14), юридическому лицу, включенному в перечень, должно быть направлено уведомление об обязанности предоставления информации. Такое уведомление направляется ежегодно, не позднее 25 календарных дней со дня размещения перечня юр. лиц.

Нашему ООО никто никаких уведомлений не направлял.

Далее, из перечня юридических лиц и индивидуальных предпринимателей подлежат исключению юридические лица, у которых либо вообще не было выручки от производства строительных изделий, либо выручка была менее 10 млн. рублей.

У нашего ООО от производства строительных изделий выручки не было вообще.

Теперь разбираемся с нулевой отчетность в эту систему за предлагаемые 20 тысяч рублей в год.

Есть Приказ Минстроя России от 29.03.2017 N 659/пр «Об утверждении форм предоставления информации, необходимой для формирования сметных цен строительных ресурсов». Но в этом приказе речь идет не об отчетности, а об информации и описании форм, по которым она должна предоставляться. Т.е. если нет информации, то и предоставлять-то нечего!

Но страх — лучший продавец. И как говорил Остап Бендер, прогуливаясь по просторному номеру гостиницы «Карлсбад»: » Самое главное — это внести смятение в лагерь противника. Враг должен потерять душевное равновесие. Сделать это не так трудно. В конце концов, люди больше всего пугаются непонятного«.

Ну, а если уж в вашу бухгалтерскую жизнь вмешиваются сроки со всякими дополнительными отчетами, то вы их легко можете создать в Мультибухгалтере для одной или сразу нескольких организаций. События вы можете сделать разовыми или периодическими с расставлением нужных вам отчетных дат.

А совсем скоро откроется регистрация на наш новый вебинар, где я расскажу про автоматизацию работы бухгалтерской фирмы: контроль сдачи отчетности, организацию работы и развитие без наращивания штата. Оставляйте ваши контакты в форме, чтобы не пропустить начало регистрации:

За что могут наказать

На предприятии должен вестись бухгалтерский, налоговый, кадровый учет. Должно быть организовано хранение всех первичных документов. Регистры учета нужно вовремя и правильно заполнять, вовремя выводить и хранить, быть готовым предъявлять весь архив проверяющим.

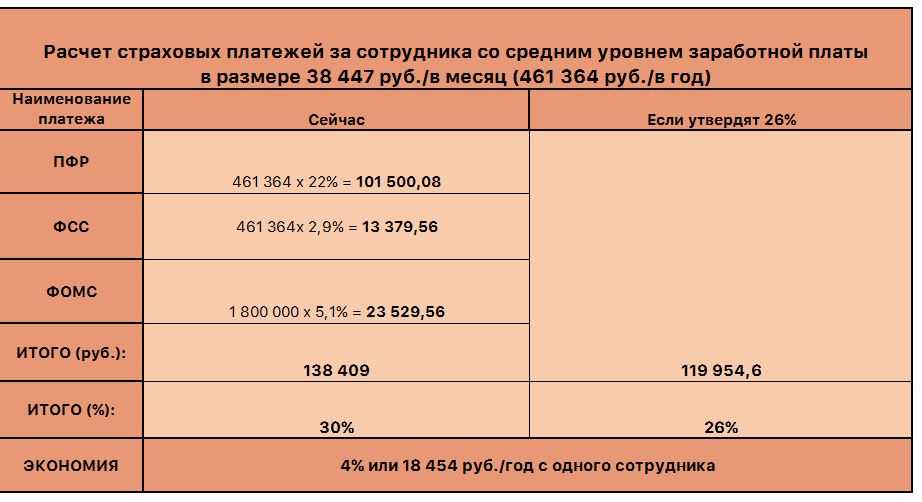

На выходе должны быть отчеты: бухгалтерские, налоговые, в ПФР, в ФСС. Их надо вовремя сдавать, положенные налоги вовремя перечислять в бюджет.

Отдельная песня со сведениями о сотрудниках. ФСС просит сведения, в 2022 году появилось очередное требование. В ПФР часть отчетов по сотрудникам идет ежемесячно, а Расчет страховых взносов — раз в квартал.

Ответственность предусмотрена за:

-

непредоставление или несвоевременную сдачу отчетности и сведений в «фонды»;

-

непредоставление или задержку в сдаче налоговых деклараций;

-

неуплату налогов в срок;

-

непредоставление сведений о сотрудниках;

-

ошибки в сведениях о сотрудниках;

-

неверный расчет налогов и т.д.

Налоговая. Это ряд деклараций и авансовых расчетов, например:

-

декларация по налогу на прибыль;

-

декларация по НДС;

-

отчет 6-НДФЛ и т.д.

Набор конкретных форм зависит от системы налогообложения, от специфики деятельности и многого другого.

Бухгалтерская. В налоговую сдается 2 или 5 форм:

-

баланс;

-

отчет о финансовых результатах;

-

еще три формы для предприятий с численностью свыше 100 чел и годовым оборотом более 800 млн рублей.

Отчеты о работниках в ПФР и ФСС — «в фонды»:

-

расчет по страховым взносам — РСВ;

-

сведения о застрахованных лицах — СЗВ-М;

-

сведения о трудовой деятельности — СЗВ-ТД и многие другие.

Статистическая.

Ее состав непостоянен и зависит от специфики предприятия, текущего года и других факторов. Можно уточнить, что сдавать, прямо на сайте Росстата по ИНН.

Предприятие должно рассчитывать и уплачивать налоги. НДФЛ перечисляем одновременно с зарплатой, для остальных налогов есть установленные сроки.

Зона ответственности главбуха

В законе прописаны две группы нарушений, за которые компанию или бухгалтера наказывают штрафами.

Нарушения в бухгалтерском учете

нарушения кассовой дисциплины

Это, например, неполное оприходование выручки или нарушение порядка работы с наличными.

Как правило, размер штрафа бухгалтеру за такие ошибки небольшой — 4-5 тысяч рублей. Но при этом компания должна заплатить штраф, в 10 раз превышающий эту сумму.

грубые нарушения требований к бухгалтерскому учету

Грубые нарушения требований к бухгалтерскому учету — это искажения отдельных показателей отчетности более, чем на 10%. Сюда же относится ведение «черной» бухгалтерии, составление отчетности не на основе данных бухгалтерского учета, отражение несуществующих событий и сделок.

В этих случаях главбуху выписывают штраф в сумме 5-10 тысяч рублей, при повторном нарушении — в два раза больше.

Предприятие вроде бы не страдает, но только если отношения с главным бухгалтером оформлены договором. В малом бизнесе бухгалтеру нередко платят неофициально, а директор якобы ведет бухгалтерию самостоятельно. При таком раскладе собственник или директор оплачивает штрафы лично.

Но самое плохое, что за несколько бухгалтерских нарушений его могут дисквалифицировать — запретить на какое-то время руководить компанией.

непредоставление финансовой отчетности

Непредставление или несвоевременная подача в налоговую инспекцию и органы госстатистики финансовой отчетности считается административным правонарушением. Предусмотрена как персональная ответственность, так и штрафы на компанию.

Должностное лицо может быть наказано штрафом:

- от 300 до 500 рублей, а компания — от 3 до 5 тысяч рублей, если не поданы (или поданы с задержкой) документы в органы госстатистики,

- по 200 рублей за каждую форму отчетности, не представленную в налоговую.

Налоговые нарушения

Составов нарушений здесь довольно много. Самый серьезный из них — неуплата или неполная уплата налогов. Здесь суммы потерь могут быть существенными. Кроме фиксированного штрафа и возврата неуплаченных налогов в бюджет, предприятие наказывают штрафом в размере 20-40% от недоплаченной суммы.

Разница зависит от того, было ли нарушение умышленным, — степень умысла доказывают налоговые инспекторы.

Их подозрение вызывают в первую очередь:

- имитация экономической деятельности через подставных лиц (работа с фирмами-однодневками),

- искусственные договорные отношения — это в том числе популярная схема дробления бизнеса на несколько юридических лиц. Если этот факт установлен, компания выплачивает налоги в полном объеме как за «единое» юрлицо + 40% штрафа.

За налоговые нарушения предусмотрена и уголовная ответственность.

В России по статье уклонение от уплаты налогов в год выносится несколько десятков приговоров. Как правило, речь идет не о бухгалтерских ошибках, а о том, что обвиняемые «рисуют» НДС и занижают налогооблагаемую прибыль. Чаще всего недобросовестные предприниматели совершают нарушения именно с этими налогами.

Резюме

С хорошим провайдером бухгалтерских услуг у руководителя голова об учете и отчетности не болит. Можно спокойно заниматься хозяйственной деятельностью и вовремя сдавать документы в Профдело. Бухучет, налоговый учет, все виды отчетности — наша забота.

Подробнее об услуге

-

Мы несем полную ответственность за результаты своей работы, в том числе за свои ошибки.

-

Мы защищаем своих клиентов от разных проверяющих.

-

Мы не подписываем первичные документы клиента, не участвуем в его хозяйственной деятельности. Но подсказываем законные способы минимизации налогов.

-

-

Ни в каких незаконных схемах Консалтинговый центр Профдело не участвует.

-

Мы предлагаем не только бухгалтерские услуги на аутсорсинге. Мы заменяем штатного юриста. А большинство наших клиентов выбирают комбо: комплексное бухгалтерско-юридическое обслуживание.

-

Мы ведем более 120 клиентов и готовы взять еще: для этого у нас хватает компетентных кадров.

Федеральный реестр сметных нормативов в информационной системе ценообразования в строительстве

Как было отмечено выше, на рисунке 1 можно увидеть, что одним из разделов ФГИС ценообразования в строительстве является реестр, объединяющий в себе все актуальные и действующие сметные нормативы. На рисунке 2 приведена структура Федерального реестра.

Рисунок 2. Федеральный реестр сметных нормативов

Раздел 1 ФГИС ЦС — это государственные сметные нормативы. В данном разделе собраны сведения обо всех нормативах государственного уровня с указанием наименования норматива, даты его внесения в реестр, а также регистрационного номера и прочей информации, облегчающей учет норматива в реестре.

Кроме того, реестр государственных нормативов системы ценообразования в строительстве содержит в своем составе различные примечания и адрес размещения норматива на официальном сайте Минстроя РФ. Для более удобного ориентирования в реестре каждый норматив имеет свой порядковый номер.

Так, например, под номером 57 в реестре государственных сметных нормативов ФГИС ценообразования в строительстве находится справочник базовых цен на проектные работы для строительства искусственных сооружений. При этом реестр содержит сведения об утверждающем документе — в данном случае это Письмо Росстроя №АП-2642/10 от 07.05.2004г. Регистрационным номером данного справочника является №68 от 15.12.2009г., а в примечаниях приведена информация об исключении норматива Приказом Минстроя России №140/пр от 27.02.2015г.

Раздел 2 сметных нормативов в Федеральной Государственной Информационной Системе ценообразования содержит схожие сведения, только относящиеся к Отраслевым сметным нормативам. Впрочем, аналогичный метод преподнесения информации характерен и для разделов 3 и 4, предназначенных для территориальных и индивидуальных сметных нормативов соответственно.

Необходимо отметить, что раздел территориальных сметных нормативов в системе ценообразования в строительстве в свою очередь имеет внутреннее деление на собственно территориальные нормативы и на нормативы, в которых отсутствует привлечение средств из федерального бюджета. Однако структура распределения информации в обоих подразделах является аналогичной остальным нормативным структурам в реестре.

Раздел со справочной информацией во ФГИС ЦС — это приведение сведений о письмах и разъяснениях, касающихся различных областей ценообразования таких, как применение справочников базовых цен, величина прогнозных индексов и т.д.

Чек-лист эффективного взаимодействия с бухгалтерией

1. Официально оформлять любые отношения с бухгалтером

Существует два варианта.

Официальный прием в штат

Цивилизованный бухгалтерский аутсорсинг позволяет перевести отношения из трудовых в гражданско-правовые. И это в корне меняет ситуацию — причем в пользу предпринимателя.

Некоторые бухгалтерские сервисы прописывают в договоре, что выплачивают штрафы, полученные по их вине. Для многих владельцев бизнеса это огромное облегчение. Так они могут быть уверены, что не «попадут» на штраф из-за ошибок исполнителя.

Читайте по теме: Бухгалтер в штат, на фриланс или на аутсорсе: что выбрать

Например, если нашего клиента оштрафовали по вине бухгалтера, мы компенсируем ему сумму этих штрафов. Более того, крупные аутсорсеры обычно страхуют такие риски. У нас ответственность перед клиентами застрахована на 100 млн рублей. И если бухгалтер ошибается, мы платим деньги клиенту и идем за страховым возмещением.

2. Осознавать собственную ответственность

- Не надо думать, что у главбуха такой же уровень мотивации, как у вас — это просто наемный сотрудник.

- Не надейтесь, что главбух будет отвечать за ваши (или даже свои) дела солидарно с вами.

Главбух не будет компенсировать вам выплаченные по его вине штрафы. Это достаточно редкий кейс — чаще всего штрафовать будут вас. А главбух просто встанет, напишет заявление на увольнение и пойдет к следующему работодателю.

И, конечно, не стоит позволять бухгалтеру бесконтрольно пользоваться вашей ЭЦП: отвечать все так же вам.

3. Проводить регулярный аудит

К сожалению, пока практика аудита в России не слишком распространена среди малого бизнеса.

Не обязательно проводить аудит всей бухгалтерской отчетности. Существует услуга экспресс-аудита «по болевым точкам». У профессиональных аудиторов глаз наметан. Они достаточно быстро и недорого «считают» картинку и укажут на проблемы.

Кому отвечать за ошибки

С первых строк разочаруем руководителей: основная ответственность лежит на вас.

Вы организуете бухгалтерский учет. Об этом ясно и недвусмысленно говорит п.1 статьи 7 Закона «О бухгалтерском учете» 402-ФЗ. В п.3 той же статьи руководителю вменяется в обязанность передать учет главному бухгалтеру или бухгалтерской компании.

Вы несете ответственность за соблюдение законодательства при выполнении хозяйственных операций. Это написано в п.6 приказа № 34н Министерства Финансов РФ от 29.07.1998. Согласно п.7 того же акта вы можете вести учет самостоятельно, учредить бухгалтерию или нанять одного бухгалтера, передать функции учета в специализированную организацию.

Смысл всего вышесказанного сводится к простой мысли: нужен либо хороший главбух, либо компетентная и надежная бухгалтерская фирма — провайдер бухгалтерских услуг. И мы уже допустили второй вариант. А вот по ответственности, которую берет на себя провайдер, возможны варианты.

Как контролировать бухгалтера

Бухгалтерия — важный аспект работы любого бизнеса. Но большинство предпринимателей не разбираются в этом вопросе. Как правило, их компетенции совсем другие:

- выстраивание бизнеса,

- продукт,

- продажи.

Как предпринимателю узнать, «как дела в бухгалтерии» и что происходит с цифрами?

Лучший способ — обратиться за помощью к профессиональному аудитору.

Аудитор — это в первую очередь квалифицированный бухгалтер. Он очень хорошо владеет бухгалтерией, знает, где могут быть болевые точки и слабые места. Аудитор понимает, как правильно проверять и анализировать информацию.

В результате аудита у собственника появляется полная и объективная картина происходящего.

Аудит — по сути гигиеническая процедура для бизнеса, которую желательно проводить раз в год. Аудит для того и задумывался, чтобы собственники понимали: топ-менеджмент их не обманывает, а цифры в отчетности соответствуют действительности.

Когда применяют последовательность списания средств с ЕНС

С 29 мая 2023 года для компаний с отрицательным сальдо единого налогового счета (ЕНС) изменили последовательность списания денег в счет исполнения налоговых обязанностей (Федеральный закон от 29.05.2023 № 196-ФЗ). Данная последовательность применяется налоговиками, когда на счете компании недостаточно денежных средств для уплаты всех налогов, штрафов и пеней за определенный месяц.

Напомним, с 2023 года компании уплачивают налоги путем перечисления денег на ЕНС (п. 1 ст. 45 НК РФ). Деньги на счет поступают не в качестве конкретных налогов (например, авансов по УСН или страховых взносов за конкретный месяц), а в составе единого налогового платежа (ЕНП). Перечисляя в бюджет ЕНП, компания не уточняет, в счет уплаты какого именно налога (взноса) должны быть списаны данные средства. Деньги в составе ЕНП всегда обезличены и участвуют в формировании сальдо ЕНС, т.е. разницы между общей суммой денежных средств, перечисленных на счет, и совокупной суммой налогов, которую компания должна заплатить к определенному числу (единый срок уплаты всех налогов с 2023 года – 28-е число соответствующего месяца).

О том, какую именно сумму списать с ЕНС в очередном месяце и в счет уплаты каких именно налогов и прочих обязательных платежей зачесть данную сумму, налоговики узнают из налоговой отчетности, а также из направляемых компаниями уведомлений о сумме рассчитанных налогов (если уплата налогов производится до представления налоговой отчетности). Уведомления представляются в налоговую инспекцию всегда до наступления сроков уплаты налогов – не позднее 25-го числа соответствующего месяца. С момента списания с ЕНС денежных средств в сумме, указанной в отчетности (уведомлении), соответствующая налоговая обязанность компании считается исполненной.

Уплата налогов таким способом возможна при наличии на ЕНС компании положительного сальдо и при подаче в налоговую инспекцию налоговой отчетности или уведомления об исчисленных суммах налогов. Если сальдо ЕНС отрицательное (сумма подлежащих уплате налогов превышает находящуюся на ЕНС денежную сумму), указанная выше процедура уплаты налогов не может быть реализована. В таких ситуациях списание средств с ЕНС производится в соответствии с законной последовательностью, которая изменена с 29 мая 2023 года.

Классификатор строительных ресурсов

Классификатор строительных ресурсов (КСР) — это систематизированный перечень, позволяющий по определенным кодам классифицировать строительные ресурсы (материалы, оборудование, машины и механизмы). Структура и принципы построения КСР соответствуют общим методологическим принципам построения общероссийского классификатора продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008), принятым и введенным в действие приказом Федерального агентства по техническому регулированию и метрологии от 31.01.2014 N14-ст. Структура кода, принятого в классификаторе строительных ресурсов, содержит переходные ключи между гармонизированными классификаторами, позволяющие в автоматизированном режиме осуществлять обмен, синхронизацию, сопоставление и анализ информации получаемой различными ведомствами и организациями, включая международные системы классификации.

Ценность классификатора

Классификатор строительных ресурсов разработан с целью унификации, автоматизации расчетов стоимости строительства, реконструкции, капитального ремонта объектов капитального строительства с применением прикладных программных продуктов, как для сметных расчетов так и для работы с информационными моделями.

В соответствии с классификатором, будет организована и структура библиотеки информационных ресурсов BIMLIB в дополнение к уже существующим разделам, категориям и подкатегориям. Проектировщики смогут выбрать материал, конструкции или оборудование из нескольких альтернативных вариантов, сопоставлять и анализировать информацию.

КСР является основой для осуществления мониторинга цен строительных ресурсов. Иерархический метод классификации и последовательный метод кодирования предназначен для обеспечения информационной поддержки задач мониторинга.

Классификатор строительных ресурсов служит основой для:

Подсистема ведения классификатора строительных ресурсов обеспечивает:

Подсистема ФГИС ЦС «Классификатор строительных ресурсов» состоит из следующих разделов:

Сроки и план мероприятий

Планируется, что обновляться классификатор строительных ресурсов будет один раз в квартал.

В рамках актуализации классификатора осуществлено либо запланировано:

Главгосэкспертиза России рассматривает позиции классификатора на предмет их соответствия действующей нормативно-технической документации, в том числе техническим регламентам и документам, применяемым в национальной системе стандартизации.

По запросу с перечнем ОКВЭД2 получена информация от Росстата, ФТС России, Росморречфлота, Росавиации и ФАС России:

В рамках мероприятий по совершенствованию системы ценообразования и сметного нормирования регулярно проводятся семинары и совещания под председательством глав и заместителей глав ведомств строительного комплекса, где обсуждается процесс формирования сметной стоимости – от получения необходимых данных из ФГИС ЦС до получения положительного заключения экспертизы и перехода к реализации строительных проектов.

Письмо Федеральной налоговой службы от 29 декабря 2023 г. № СД-4-8/16528@ «О направлении разъяснений по вопросу представления сведений об остатках по вновь открытым счетам»

21 февраля 2024

Федеральная налоговая служба, в связи с поступающими обращениями территориальных органов ФНС России и кредитных организаций по вопросу привлечения банка к ответственности в связи с непредставлением сведений об остатках денежных средств по вновь открытым счетам, сообщает следующее.

С 01.01.2023, банки в соответствии с положениями пункта 12 статьи 76 Налогового кодекса Российской Федерации (далее — НК РФ) вправе при наличии действующего приостановления операций по счетам открыть налогоплательщику новый счет. При этом прекращаются все расходные операции по такому счету с момента открытия счета до прекращения действия приостановления.

Представление банком сведений об остатках денежных средств, в случае открытия счета при наличии приостановления операций по счетам налогоплательщика-организации и переводов его электронных денежных средств в банке (пункт 12 статьи 76 НК РФ), осуществляется банком после направления в налоговый орган информации об открытии счета (пункт 1 статьи 86 НК РФ) и получения банком информации (сведений) о приостановлении операций по вновь открытому счету. В этом случае банк в течение 1 дня формирует и направляет в налоговый орган справку об остатках денежных средств.

С учетом вышеизложенной позиции, полагается правомерным привлечение банка к ответственности по статье 135.1 НК РФ в случае нарушения установленного срока представления сведений об остатках денежных средств на счетах в банке только после получения банком информации (сведений) от налогового органа о приостановлении операций на вновь открытых счетах.

Кроме того, пунктом 8 статьи 76 НК РФ предусмотрено, что возобновление банком расходных операций по счету (счетам) налогоплательщика-организации осуществляется не позднее одного дня, следующего за днем размещения в реестре решений о взыскании информации о формировании положительного или нулевого сальдо единого налогового счета налогоплательщика.

В случае направления налоговым органом в банк сведений о прекращении действия приостановления операций по счетам налогоплательщика в банке в порядке, установленном статьей 76 НК РФ (в виде сведений о приостановлении, подлежащих исполнению с суммой равной «0»), представление банком сведений об остатках денежных средств не требуется.

Соответственно, банк не подлежит привлечению к ответственности по статье 135.1 НК РФ (при непредставлении справки об остатках денежных средств) в случае размещения налоговым органом в реестре решений информации о прекращении действия приостановления операций по счетам.

Вышеуказанную информацию необходимо довести до подведомственных налоговых органов.

Межрегиональной инспекции ФНС России по крупнейшим налогоплательщикам N 9 поручается направить вышеуказанную информацию в кредитные организации.

| Действительный государственныйсоветник Российской Федерации2 класса | Д.С. Сатин |

Процесс перехода на ресурсный метод ценообразования в строительстве

Внедрение системы проходит поэтапно с 2016 года.

2016 год

Ноябрь. Объявлен конкурс на создание ФГИС ЦС за 105 млн рублей. Заявки на участие подали две компании: казанская фирма «БАРС Груп» за 103,5 млн рублей и «Крок-инкорпорейтед» за 102,5 млн рублей. Согласно требованиям госзакупки, система должна быть разработана и внедрена до 30 сентября 2017 года.

2017 год

Октябрь. В первых числах месяца компания «БАРС Груп» запустила ФГИС ЦС в промышленную эксплуатацию после успешного тестирования.

Ноябрь. В систему внедрены программные продукты «Континент TLS VPN» и Jinn-Client от компании «Код безопасности». Эти компоненты исключали риск подделывания документов и подписей в информационных процессах. Удаленные соединения пользователей получили защиту в виде криптоалгоритмов отечественной разработки:

Декабрь. Опубликованы поправки Минстроя в КоАПП РФ. Законопроект утвердил штрафы за непредоставление информации во ФГИС ЦС. Общественные обсуждения запланированы на январь 2018 года.

Новая статья в КоАПП РФ установила следующие штрафы за непредоставление информации:

Ответственность за нарушения порядка предоставления сведений:

Полномочия по наложению взысканий получили органы строительного надзора в регионах.

2018 год

Январь-сентябрь. В системе находят недоработки. Пока ФГИС ЦС работает в тестовом режиме, в нее вносят изменения с учетом пожеланий пользователей. В частности, Союз инженеров-сметчиков предложил разработчикам включать в базу данных только юридические лица с объемом годовой выручки не более 100 млн рублей и учесть ряд других замечаний для совершенствования системы.

Январь-февраль. В компании «БАРС Груп» объявили о завершении очередного этапа разработки. Запущены в работу подсистемы второй очереди – ИАС ЦС. Они предназначены для автоматизации деятельности «Главгосэкспертизы» в части сметного нормирования и ценообразования.

Ноябрь. В конце месяца начальник «Главгосэкспертизы» сообщил о переносе сроков. Полный переход на ресурсный метод ценообразования в строительстве теперь запланирован на 2019 год. За это время планируется выполнить корректировку модели и установить переходный период. В процессе доработки будет учтено порядка 5000 замечаний со стороны экспертов, регионов, федеральных министерств и ведомств.