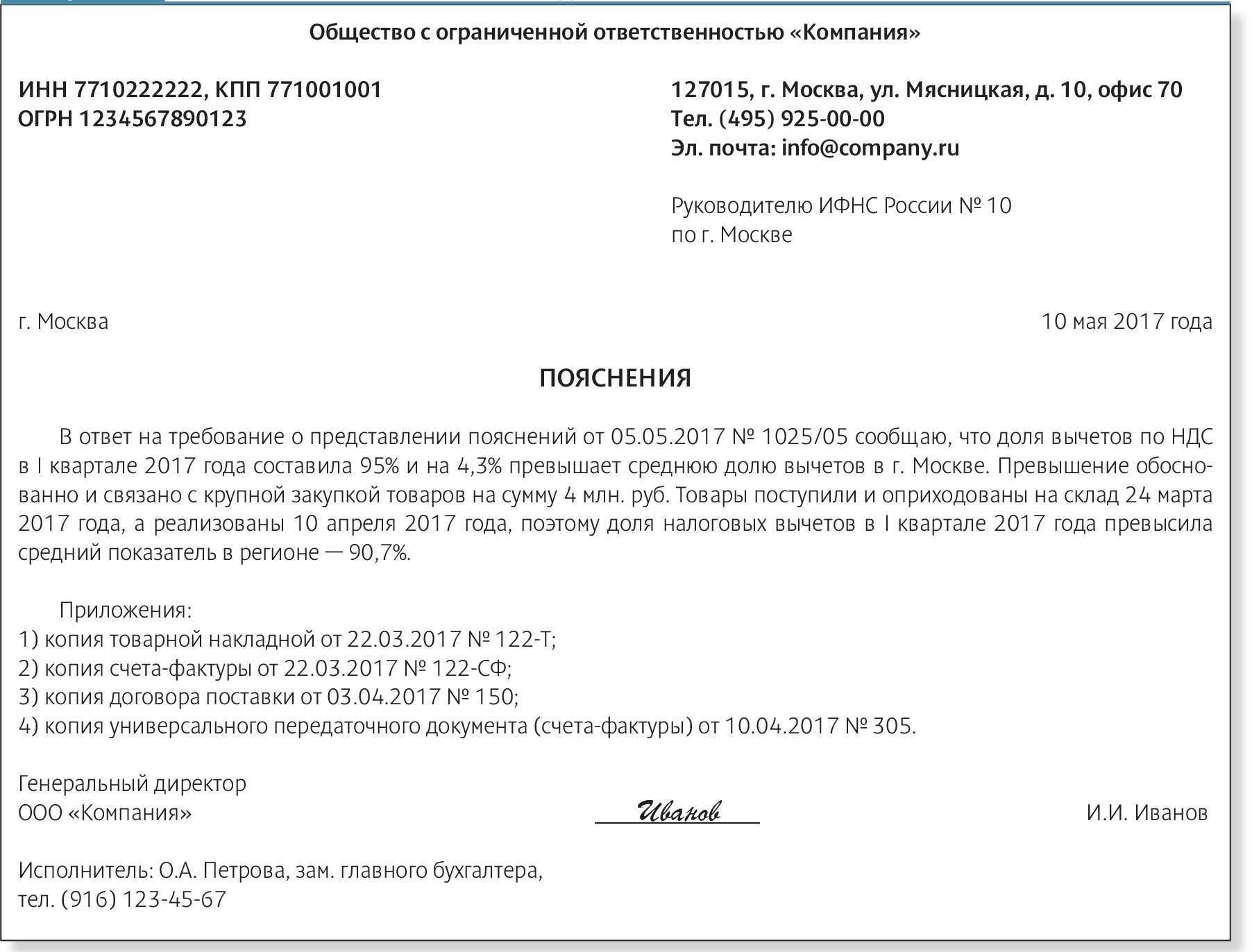

БИЗНЕС:

- При государственной регистрации медицинских изделий предоставляются недостаточно точные сведения о коде ОКПД-2

БИЗНЕС старается подобрать именно тот код ОКПД-2 для своего изделия, который входит в список кодов ОКПД-2 освобожденных от уплаты НДС. (согласно ПП 1042).

Примеры:

Медицинское изделий Томограф компьютерный, согласно классификатору ОКПД-2 имеет код 26.60.11.111, однако по данным реестра зарегистрированных медицинских изделий Росздравнадзора, все томографы регистрируются под кодом ОКПД-2 (26.60.11.113 – Аппараты рентгенографические).

Медицинское изделие Магнитно-резонансный томограф, согласно классификатору ОКПД-2 имеет код 26.60.12.131, однако по данным реестра зарегистрированных медицинских изделий Росздравнадзора, все МРТ регистрируются под кодом ОКПД-2 (26.60.12.119– Аппараты электродиагностические прочие).

Медицинское изделие Электрокардиограф, согласно классификатору ОКПД-2 имеет код 26.60.12.111, однако по данным реестра зарегистрированных медицинских изделий Росздравнадзора, все Электрокардиографы регистрируются под кодом ОКПД-2 (26.60.12.121- приборы для измерения биоэлектрических потенциалов).

Вывод:

Список можно продолжать и продолжать. По приблизительным оценкам минимум 40 кодов ОКПД-2, и соответственно 40 видов медицинских изделий, нет в списке медицинских изделий освобожденных от уплаты НДС, в связи с механическим переводом кодов ОКП в ОКПД-2, при разработке ПП 1042.

Важно заметить, что в данном вопросе БИЗНЕС поступает полностью в рамках закона, так как в соответствии с пунктом 9 постановления Правительства Российской Федерации от 10 ноября 2003 г. № 677 «Об общероссийских классификаторах технико-экономической и социальной информации и социальной информации в социально-экономической области» определение по общероссийскому классификатору кода объекта классификации, относящегося к деятельности хозяйствующего субъекта, осуществляется хозяйствующим субъектом самостоятельно путем отнесения этого объекта к соответствующему коду и наименованию позиции общероссийского классификатора, за исключением случаев, установленных законодательством Российской Федерации

- Созданы не равные условия для конкуренции

Идентичные изделия зарегистрированы под разными кодами: часть изделий зарегистрирована под кодом ОКП, другие под кодом ОКПД-2 (льготным), третьи под кодом ОКПД-2 (без льготы).

Эксперты Росздравнадзора для одинаковых изделий могут потребовать присвоить «именной» код ОКПД-2 (который не подпадает под льготы по НДС), а в других случаях регистрируют такое же изделие с «общим кодом ОКПД-2», который подпадает под льготы.

Это приводит к тому, что абсолютно идентичные по виду изделия ввозятся и(или) реализуются как с НДС в одних случаях, так и без НДС в других. Это приводит к колоссальному неравенству на рынке медицинских изделий. Ценовое преимущество в 18% для одних, и 18% налоговой нагрузки на цену для других.

Пример:

Электрокардиографы, зарегистрированы со следующими кодами:

| ОКПД2: 26.60.12.129 | Приборы и аппараты для функциональной диагностики прочие, применяемые в медицинских целях, не включенные в другие группировки | Освобождены от НДС |

| ОКП 94 4110 | Приборы для измерения биоэлектрических потенциалов | Освобождены от НДС |

| ОКПД2: 26.60.12.111 | Электрокардиографы | Платят НДС |

Вывод:

У одинаковых изделий могут быть разные коды, таким образом создаются неравные условия для конкуренции. Причем «страдают» именно те предприниматели, которые выбрали для своих изделий наиболее точный и правильный код ОКПД-2.

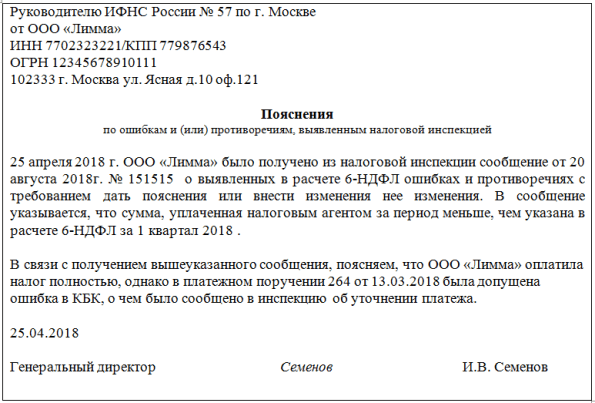

Какие не облагаемые НДС товары закреплены в Налоговом кодексе?

В перечень же товаров подлежащих налогообложению НДС 18% — медицинская техника не входит. Какими статьями закона можно руководствоваться?

Ивашин И.М.

Ответ:

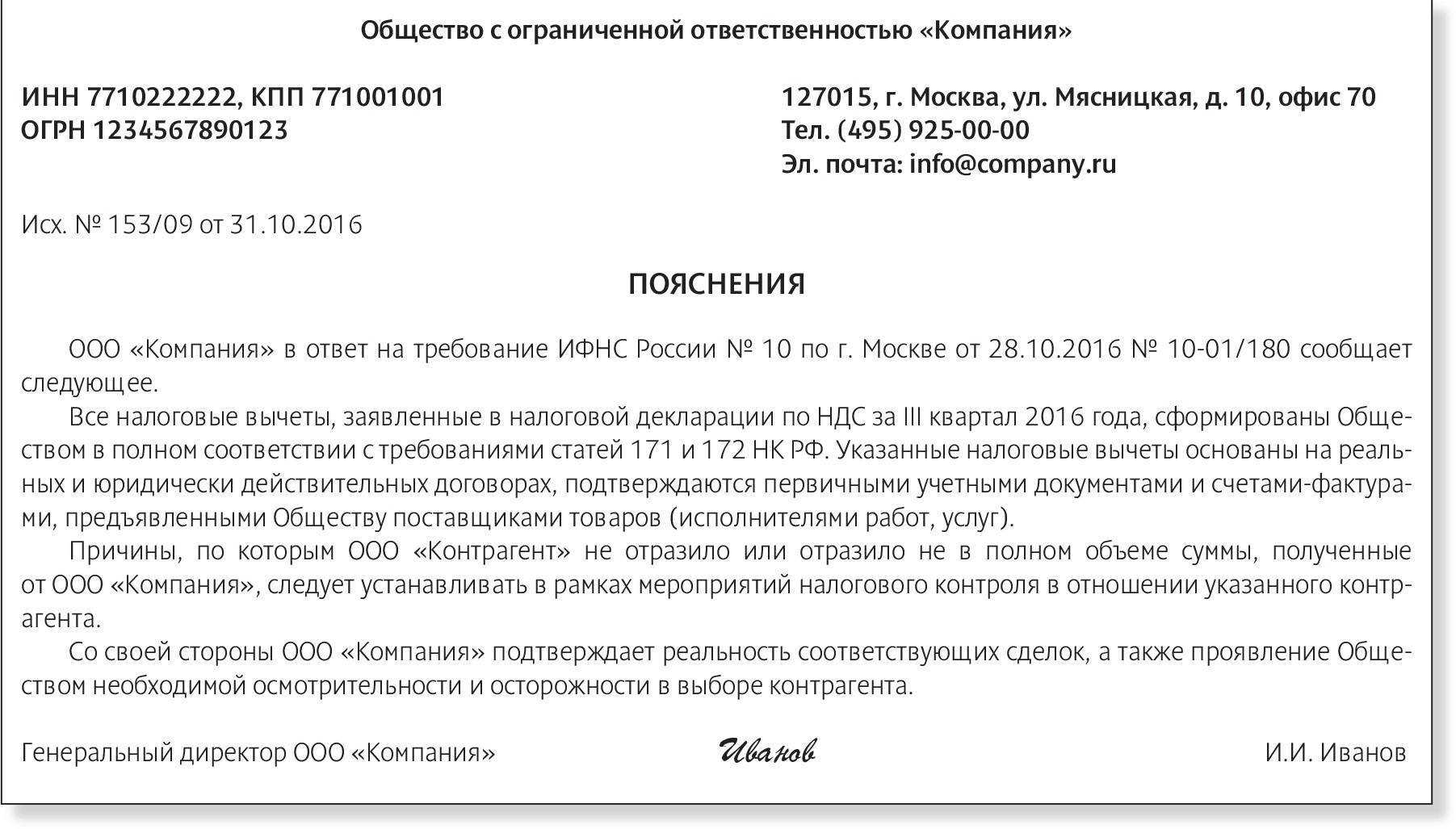

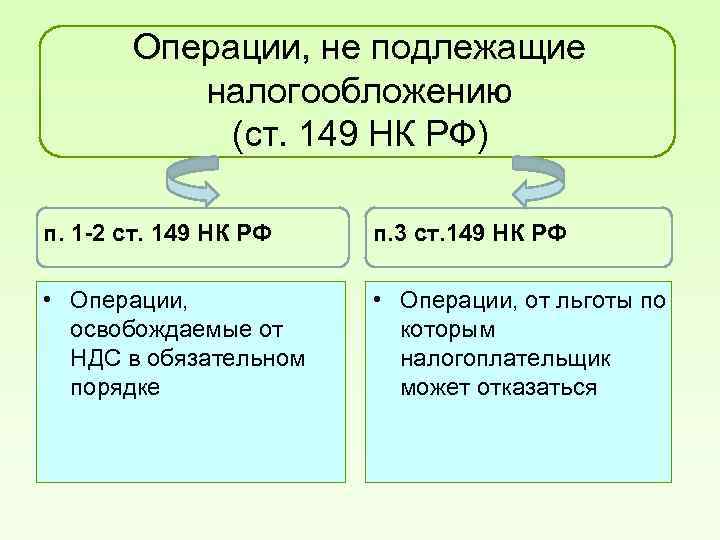

В соответствии с пп.1 п.1 ст.146 Налогового Кодекса РФ объектом обложения НДС признается реализация товаров (работ, услуг) на территории РФ, за исключением операций, не подлежащих налогообложению согласно ст. 149 Налогового Кодекса РФ.

Так, на основании пп.1 п.2 ст.149 Налогового Кодекса РФ не подлежит налогообложению (освобождается от налогообложения) НДС реализация (а также передача, выполнение, оказание для собственных нужд) на территории РФ следующих медицинских товаров отечественного и зарубежного производства по перечню, утверждаемому Правительством РФ:

- важнейшей и жизненно необходимой медицинской техники;

- протезно-ортопедических изделий, сырья и материалов для их изготовления и полуфабрикатов к ним;

- технических средств, включая автомототранспорт, материалы, которые могут быть использованы исключительно для профилактики инвалидности или реабилитации инвалидов;

- очков (за исключением солнцезащитных), линз и оправ для очков (за исключением солнцезащитных).

Часть реализуемой медтехники входит в «Перечень важнейшей и жизненно необходимой медицинской техники, реализация которой на территории Российской Федерации не подлежит обложению налогом на добавленную собственность» утвержденному Постановлением Правительства РФ от 17.01.2002 №19, при этом реализация на территории РФ такой медтехники освобождается от налогообложения, в соответствии с пп.1 п.2 ст.149 Налогового Кодекса РФ.

Основанием для освобождения от уплаты НДС при реализации медицинской техники или для применения льготной ставки НДС при реализации медицинской техники и изделий медицинского назначения является код ОКП продукции по Общероссийскому классификатору продукции ОК 005-93.

Фактически единственным документом, подтверждающим код ОКП при реализации продукции, является сертификат соответствия.

Товары, перечисленные под кодовым обозначением 940000 «Медицинская техника» Общероссийского классификатора продукции ОК 005-93 и не включенные в Перечень утв. Постановлением Правительства РФ от 17 января 2002 г. №19, подлежат налогообложению по ставке 18% вне зависимости от наличия регистрационных удостоверений Минздрава России в качестве изделий медицинского назначения.

По вышеуказанным правилам, не смотря на то, что вы являетесь плательщиком налога на добавленную стоимость, если ваш вид медицинской техники подлежащий реализации подпадает в утвержденный «Перечень важнейшей и жизненно необходимой медицинской техники, реализация которой на территории Российской Федерации не подлежит обложению налогом на добавленную собственность» такой вид медтехники освобождается от налогообложения НДС, в соответствии с пп.1 п.2 ст.149 Налогового Кодекса РФ.

При ведении не облагаемых НДС операций счет-фактура должен выставляться без выделения НДС, в соответствии с п.5 ст.168 Налогового Кодекса РФ. Однако если вы все же предъявили НДС покупателю, то его нужно заплатить в бюджет, в соответствии с п.5 ст.173 Налогового Кодекса РФ. А вот применение в такой ситуации вычета входного НДС однозначно повлечет проблемы с налоговыми органами у покупателя.

В том случае, если при реализации медицинской техники, подпадающих в утв. Перечень, вы все таки выделили сумму НДС, выставили покупателю, и уплатили данный налог в бюджет, налоговики в данном случае к вам не будут применят штрафных санкций, но покупатель не сможет возместить сумму НДС указанную в документах. И проблемы с контролирующими органами могут возникнуть у вашего контрагента.

Какие льготы были раньше

«Ранее в нем (списке получателей – CNews) были только компании-разработчики, – отметил глава правительства Михаил Мишустин на оперативном совещании с вице-премьерами 1 августа 2022 г. – И чтобы расширить доступ к мерам поддержки, теперь в него будут входить в том числе и отечественные производители

При этом вводится важное требование: в этом реестре больше не должны находиться организации с иностранным контролем. Соответствующее постановление правительства подписано»

Мишустин уточнил, что меры помогут расширить выпуск собственной радиоэлектроники на фоне введенных запретов на импорт и повысить ее конкурентоспособность.

Маски просят льготу

НДС на медизделия может вырасти с 2022 года

Как стало известно «Ъ», Ассоциация международных производителей медицинских изделий (IMEDA) обратилась в правительство с просьбой не допустить увеличения НДС на выпускаемую ими продукцию. Сейчас реализация медизделий облагается налогом по сниженной ставке, однако с 2022 года такой льготный режим будет действовать только для продукции, получивший регистрацию по единым правилам ЕАЭС, а она есть пока только у семи видов медизделий. При сохранении ситуации цены на такую продукцию могут вырасти на 10–20%, предупреждает IMEDA.

Фото: Анатолий Жданов, Коммерсантъ

Фото: Анатолий Жданов, Коммерсантъ

Производители медизделий могут потерять право на льготную ставку НДС уже с 1 января 2022 года. Об этом в письме (есть у «Ъ») премьер-министру Михаилу Мишустину сообщает Ассоциация международных производителей медизделий. Сейчас, согласно Налоговому кодексу, производство и продажа части медизделий не облагаются налогом вообще, для остальных действует ставка 10%.

Однако в связи с созданием на территории ЕАЭС единого рынка медизделий в Налоговый кодекс были внесены поправки, устанавливающие срок применения такого льготного налогообложения до 1 января 2022 года. Далее право на пониженную ставку будут иметь только те производители, чья продукция успела пройти перерегистрацию по единым правилам ЕАЭС.

Сейчас, как указывает в письме IMEDA, в едином реестре медизделий ЕАЭС зарегистрировано всего семь наименований, в то время как только на российском рынке обращается несколько десятков тысяч видов такой продукции.

Маловероятно, что даже часть из них успеет пройти процедуру регистрации до конца года, полагают производители.

Поясним, что для избежания коллапса обращения медизделий на едином рынке ЕАЭС совет Евразийской экономической комиссии подготовил поправки, которые позволяют продлить действие национальных регистрационных документов еще на несколько лет. Этот документ пока не был ратифицирован всеми странами—членами «пятерки», однако даже если он вступит в силу до конца года, правительству РФ еще необходимо внести поправки в Налоговый кодекс, продлевающие действие льготного налогообложения.

И такой законопроект был разработан Минздравом еще весной этого года, однако он так и не был внесен в Госдуму. При этом, как следует из карточки законопроекта на портале regulation.gov.ru, он прошел процедуру оценки регулирующего воздействия и получил положительный отзыв Минэкономики.

Если эти поправки не будут приняты до конца ноября текущего года, говорит глава IMEDA Сергей Ванин, то в первом квартале 2022 года ввоз и реализация практически всех медизделий потребует уплаты налога в размере 20%.

«Это, в свою очередь, приведет к росту цен на 10–20% как для медизделий на розничном рынке, таких как медицинские маски, бинты, термометры, так и для мединструментов и сложного медоборудования, которое государство закупает для больниц и клиник»,— отмечает он. Из-за этого, по его словам, госзаказчикам придется или увеличивать расходы на закупки, или снижать их объем.

Отметим, что именно сейчас спрос на медицинские изделия достаточно высок как в розничном, так и в государственном сегменте. В первом случае его поддерживает продолжающаяся пандемия, во втором — программа модернизации первичного звена здравоохранения, бюджет которой составляет более 100 млрд руб. в год.

Новости

читать все

-

Программисты научили нейросеть находить заболевания глаз по снимку

В Донском техническом университете разработали программу, которая по снимкам определяет заболевания глаз, пишут «Известия». Эксперты положительно оценили новинку. Ученые обучили искусственный интеллект определять глаукому, катаракту, миопию и возрастную макулодистрофию. Для этого врачу достаточно сделать снимок фундус-камерой (прибор, способный снимать глазное дно и переднюю часть глаза) и загрузить его в приложение для Windows. После чего нейросеть две-три

ЧитатьНаука

23.02.2024

220

События -

В Нижегородской области появится завод по производству высших жирных спиртов за 11 млрд рублей

АО «Норкем Холдинг», Институт нефтехимического синтеза им.Топчиева и Национальный исследовательский Нижегородский госуниверситет им. Лобачевского договорились о сотрудничестве для развития технологии производства высших жирных спиртов (ВЖС). Во взаимодействии будет построен новый завод, сообщает сайт «Норкем холдинг». Меморандум о сотрудничестве в проведении фундаментальных и прикладных научных исследований по разработке и производству специальной химической продукции стороны подписали на Международной

ЧитатьПредприятия

22.02.2024

349

События -

«Эндофарм» планирует к 2025 году выпускать свыше 200 образцов лекарств

Московский эндокринный завод в конце 2023 года успешно прошел третий ежегодный инспекционный контроль на соответствие требованиям Международному стандарту. Завод планирует расширить номенклатуру стандартных образцов фармпрепаратов к 2025 году, сообщается на сайте предприятия. Московский эндокринный завод — единственный в России аккредитованный производитель линейки стандартных образцов, используемых в фармацевтической отрасли. В настоящее время выпускаемая номенклатура предприятия включает более 150 стандартных образцов,

ЧитатьПредприятия

22.02.2024

330

События -

Фармацевты просят разрешить продажу ветпрепаратов в аптеках

Национальная фармацевтическая палата, Союзфарма, Российская ассоциация аптечных сетей и «Деловая Россия» направили в Правительство РФ письмо с просьбой разрешить продавать в аптеках лекарства для лечения людей и животных, пишут «Известия». Бизнесмены привели ряд аргументов, которые, по их мнению, допускают возможность продажи в одной аптеке фармацевтических препаратов для человека и животных. Разделение они назвали искусственным и

ЧитатьНовости отрасли

22.02.2024

366

События

Каким еще критериям нужно соответствовать

Для получения льгот организация должна официально работать по коду ОКВЭД, который указывается в постановлении. Минимальный уровень «профильных» доходов организаций в общем объеме доходов должен составлять 70%. Льготные ставки применяются при условии, что по итогам отчетного (налогового) периода в сумме всех налогооблагаемых доходов организации доля от разработки или производства радиоэлектроники не ниже этого порога.

Также, чтобы получить меры поддержки, нужно попасть в реестр организаций, работающих в сфере радиоэлектронной промышленности, который формирует Минпромторг – его обещают создать в ближайшее время.

Изменения в правилах предоставления субсидий с учётом Постановления правительства от 16.04.2019

С введением новых постановлений изменился список конкретных видов медицинских изделий, по которым будет предоставляться государственная поддержка. Полномочия по его формированию разделили между собой Минздрав и Минпромторг. Сам перечень должен быть отправлен Минздравом на утверждение в Минпром не позднее 10 февраля 2022 года. Список изделий будет опубликован вместе с конкурсным объявлением на сайте Министерства промышленности и торговли Российской Федерации до 1 апреля 2022 года, согласно документу о правилах предоставления субсидий из федерального бюджета. В объявлении также будет размещена вся необходимая информация о сроках проведения конкурса, дате подачи заявок, размерах субсидий, требованиях, необходимых документах, стратегических направлениях и т.п.

Минздрав будет определять конкретные наименования и характеристики медизделий, а Минпромторг на основании поступивших от Минздрава предложений установит максимальные сроки для реализации проекта по разработке и производству инновационного медоборудования или расходников.

Межведомственная комиссия при Министерстве промышленности ежегодно будет утверждать перечни стратегических направлений. Комиссия для каждого из направлений также должна определить минимальные критерии результативности проектов и максимальные размеры субсидий на один проект и в целом на направление.

По новым правилам

- Субсидия предоставляется по результатам конкурса компаниям, показавшим лучшие показатели достижения целевого результата по каждому из стратегических направлений;

- Максимальный срок предоставления субсидии – три календарных года (начиная с первого года предоставления субсидии);

- Производители могут рассчитывать на возмещение за счёт федерального бюджета до 50% потраченных денежных средств.

Затраченными денежными средствами могут считаться зарплата работникам, страховые взносы, материальные расходы, накладные расходы (кроме представительских), оплата услуг сторонних организаций и т.п.

Условия применения льготных ставок

Регистрационное удостоверение. Для применения 0% или 10% льготной ставки у налогоплательщика должно быть регистрационное удостоверение на медизделия или оборудование. Если регистрационного удостоверения с кодом нет или оно просрочено, право на льготную ставку теряется, и НДС придется платить по ставке 20% (письма Минфина России от 13.09.2018 № 03-09-19/65511, от 24.01.2018 № 03-07-07/3560).

Соответствие кодам. В регистрационном удостоверении медицинского товара должен стоять код. Товары, произведенные на территории России имеют код из Общероссийского классификатора продукции (ОКПД 2), а импортные товары — код из Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (ТН ВЭД ЕАЭС).

Для освобождения от НДС код по ТН ВЭД ЕАЭС или ОКПД 2 в регистрационном удостоверении медицинского товара должен совпадать с кодом из перечня в постановлении Правительства №1042 или в постановлении №688. Если компания не может предъявить такое регистрационное удостоверение, придется заплатить НДС по ставке 20%.

Будьте внимательны, запрашивайте у поставщиков регистрационные удостоверения на медицинские товары, чтобы применять льготные ставки, следите за сроками давности этих удостоверений. Тщательно сверяйте код в регистрационном удостоверении и код в Перечне №1042 или Перечне №688. При проверках налоговая запрашивает регистрационные удостоверения, сверяет коды, чтобы убедиться в вашем праве на льготную ставку. При несоответствии кодов или истечении срока давности удостоверения, вам доначислят НДС и могут назначить штраф.

Ведите учет в облачном сервисе Контур.Бухгалтерия и оптимизируйте НДС законными способами. Система подскажет, как вы можете уменьшить налог и что для этого нужно сделать. В сервисе — простой учет, зарплата, отчетность и другие инструменты для руководителя и бухгалтера. Первые две недели бесплатны для всех новых пользователей.

Спустя полгода обсуждений

Напомним, под американские санкции попал НИИ «Вектор» (производитель аппаратуры в области радиотехники и радиоэлектроники), «Микрон» (производитель микросхем, чипов для ID документов и платежных систем, поставщик пластиковых RFID-карт), НИИ молекулярной электроники (научно-технологические исследования в области микро- и наноэлектроники). Под ограничениями оказался «Научно-технический центр Метротек» (производитель оборудования в сфере электроники, приборостроения и систем связи) и «Серния инжиниринг» (высокотехнологичное оборудование для измерений и исследований в области микроэлектроники).

Требования к организации-производителю для участия в конкурсе

|

Для участия в конкурсе организация-производитель должна на дату не ранее чем за 15 рабочих дней до дня подачи заявки соответствовать следующим требованиям (согласно Постановлению от 16.04.2019): а) у организации отсутствует неисполненная обязанность по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов; б) у организации отсутствуют просроченная задолженность по возврату в федеральный бюджет субсидий, бюджетных инвестиций, предоставленных в том числе в соответствии с иными правовыми актами, и иная просроченная (неурегулированная) задолженность по денежным обязательствам перед Российской Федерацией; в) организация не находится в процессе реорганизации (за исключением реорганизации в форме присоединения к организации-производителю другого юридического лица), ликвидации, в отношении нее не введена процедура банкротства, деятельность организации не приостановлена в порядке, предусмотренном законодательством Российской Федерации; г) организация не является иностранным юридическим лицом, а также российским юридическим лицом, в уставном (складочном) капитале которого доля участия иностранных юридических лиц, местом регистрации которых является государство или территория, включенные в утвержденный Министерством финансов Российской Федерации перечень государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны), в совокупности превышает 50 процентов; д) организация не получает средства из федерального бюджета в соответствии с иными нормативными правовыми актами Российской Федерации на цели реализации проекта; е) организация предоставляет статистическую информацию по форме федерального статистического наблюдения N 1-медизделия «Сведения о производстве, отгрузке и ценах на лекарственные средства»; ж) в реестре дисквалифицированных лиц отсутствуют сведения о дисквалифицированных руководителе, членах коллегиального исполнительного органа, лице, исполняющем функции единоличного исполнительного органа, или главном бухгалтере (при наличии) организации-производителя. |

|---|

Кто получит льготы

Правительство России опубликовало перечень материалов и технологий, а также список готовой электронной продукции, производители и разработчики которых могут воспользоваться «налоговым маневром 2.0». Постановление опубликовано на сайте правительства 1 августа 2022 г. Организации и предприятия, которые проходят по критериям, перечисленным в постановлении, смогут платить налог на прибыль по ставке в 3%, для них также предусмотрен льготный тариф страховых взносов – 7,6%.

В списке технологий оказались 59 позиций. Среди них: микроэлектронное производство электронной компонентной базы с топологическими нормами 250–7 нм и 3–0,34 мкм, полупроводниковых пластин с кристаллами, инерциальных микроэлектромеханических систем. Попали сюда также создание волоконно-оптических кабелей, технологии лазерной сварки кварцевого стекла и пьезоэлектрических генераторов, сборка мощных полупроводниковых лазеров, интегральных элементов радиофотоники и другие. Полный список можно посмотреть в Постановлении №1311.

В перечень также включили более 30 видов материалов: это, к примеру рутений в виде порошка, золотые и серебряные припои, оксиды и гидроксиды хрома и меди, аммиак, пластмасса, клеи, азотная кислота и прочие.

Ранее «налоговым маневром» могли воспользоваться только компании-разработчики радиоэлектронной продукции

Ранее «налоговым маневром» могли воспользоваться только компании-разработчики радиоэлектронной продукции

В списке итоговой электронной продукции указаны 18 позиций: компьютерные серверы, средства защиты информации, электроника для медицинских приборов, светодиодные лампы, телекоммуникационное оборудование, смарт-карты. Есть здесь также компьютеры, кассовые терминалы с возможностью передачи данных, жидкокристаллические телевизоры, видеокамеры, навигационные приборы, устройства для хранения и автоматической обработки данных. Попали в перечень также рентген-аппараты, тахографы, осветительное электрооборудование, магнитные карты и счетчики.