Распределение расходов на направления деятельности

Статьи расходов с распределением На направления деятельности

обеспечивают принятие к учёту общехозяйственных затрат, экономическое или финансовое содержание которых определяется способом распределения доходов и расходов по направлениям деятельности.

Распределение расходов по направлениям деятельности осуществляют по правилам:

-

Пропорционально коэффициенту

, -

Пропорционально доходам

, -

Пропорционально валовой прибыли

, -

Пропорционально расходам

.

Суммы затрат на направления деятельности формируются в разрезе различных видов аналитик расходов:

-

Подразделение

— формируются затраты, связанные с деятельностью конкретного подразделения, -

Направление деятельности

— непосредствен-ное влия-ние на финансовый результат компании по выделен-ному направле-нию деятель-ности; -

Пре-тензия клиента

— оценка стоимости устранения полученных претензий, -

Заказ клие-нта

— формирование полной себестоимости выполнения заказа, определение локального финансового результата по заказу, -

Объект эксплуа-тации

— контроль за расходами, обеспечивающими использование, содержание, ремонт объектов эксплуатации (оборудование, здания и пр.).

Предусмотрен двухмерный аналитический разрез затрат благодаря одновременному выбору видов аналитики и способа распределения.

Допустим, в статье затрат указан вид аналитики Претензия клиента

и способ распределения на направление деятельности Гарантийный ремонт

. Пользователь формирует общую стоимость затрат на выполнение гарантийного ремонта с детализацией по себестоимости устранения всех поступивших претензий.

Распределение доходов и расходов по направлениям деятельности отражается в документе Распределение доходов и расходов по направлениям деятельности.

Пример №5

Сложный случай. Заказчик – завод по изготовлению металлоконструкций. Заказчику необходимо использовать несколько аналитик при первичном отражении и распределении затрат: «Участок», «Продукция», «Статья калькуляции», «Контрагент». Дополнительные требования:

- Запрет на дублирование статей расходов.

- Запрет на создание технических подразделений (т.е. подразделений, отсутствующих в организационной структуре предприятия).

- Аналитика «Контрагент» и «Продукция» используется только для статьи расходов «Транспортно-заготовительные расходы», аналитики «Участок» и «Статья калькуляции» используются для всех статей расходов.

У Вас возникли вопросы? Обратитесь к специалисту

Системная интеграция. Консалтинг

», ноябрь 2017

Как у начинающих, так и у опытных пользователей возникают вопросы по поводу закрытия 20, 23,25,26 счетов. На примере программы «1С:Бухгалтерия предприятия 8», ред. 3.0, рассмотрим, какие необходимо сделать настройки, чтобы затратные счета ежемесячно закрывались корректно.

Учет незавершенного производства

«1С:ERP» использование аналитического учета по направлениям деятельности. Часть 2

Базой распределения может быть: выручка, себестоимость, валовая прибыль или определена коэффициентами. Сумма коэффициентов, при распределении по направлениям (по коэффициентам), не обязательно должна быть равна 100. Распределение ведётся по пропорциям между коэффициентами.

Если направления для способа распределения не определены, то расчёт будет на все направления деятельности предприятия.

Распределение может происходить на конкретное направление деятельности или на несколько направлений по заданному способу распределения. Одновременно могут использоваться несколько настроек распределения

В настройках применяются следующие условия.

При выборе распределения по направлению деятельности, доступны все направления в статусе «Используется». В режиме распределения по способу, будут доступны настройки «По коэффициентам».

Применение настроек зависит от полей (фильтров): Организация, Номенклатура, Подразделение, Клиент. Если будут заданы одновременно несколько активных правил, подходящие под распределение дохода, то система их будет применять по следующему приоритету: «Клиент», «Подразделение», «Номенклатура», «Организация». В итоге будет выбрано и использовано одно правило, подходящие по приоритету.

Правила могут действовать с определённой даты или быть в статусе «не используется», таким образом можно регулировать их активность в разных периодах учета.

Пример №2

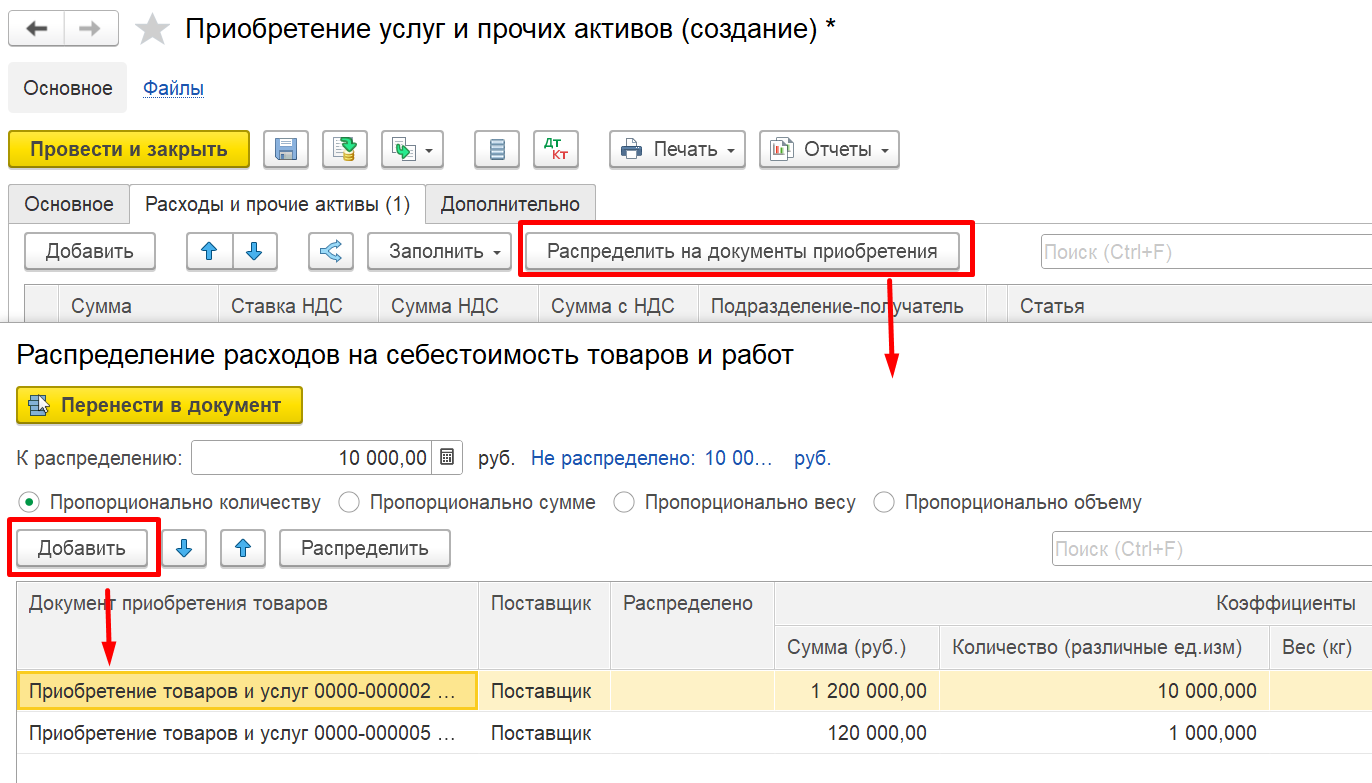

Заказчик — автотранспортное предприятие. Бизнес заказчика — перевозка, погрузка и разгрузка различных грузов. Финансовая служба предприятия рассчитывает себестоимость каждой оказанной услуги, при этом затраты по амортизации распределяются только на услуги по перевозке.

Варианты решений

|

Создать группу аналитического учета «Услуги по перевозке», указать ее в карточках номенклатур «Услуги грузового транспорта», «Услуги тяжелого парка». Выпуск услуг отразить документами «Производство без заказа», расходы по амортизации отнести на статью расходов «Амортизация оборудования». При закрытии месяца в документе «Распределение расходов на себестоимость продукции» для статьи расходов «Амортизация оборудования» указать фильтр по группе продукции «Услуги по перевозке». |

Выпуск услуг отразить документами «Производство без заказа», расходы по амортизации отнести на статью расходов «Амортизация оборудования». При закрытии месяца в документе «Распределение расходов на себестоимость продукции» для статьи расходов «Амортизация оборудования» указать продукцию на закладке «По выпускам без распоряжений вручную» в документе «Распределение расходов на себестоимость продукции». |

Использование метода прямого вызова при распределении доходов

Для использования метода прямого вызова необходимо определить долю каждого направления деятельности в общей структуре доходов. Для этого обычно проводится анализ прибыльности каждого направления и определение его вклада в общий успешный результат компании. Затем, на основе этих данных, рассчитывается доля дохода, которая будет распределена каждому направлению.

Преимущества метода прямого вызова:

- Прозрачность. Распределение доходов происходит на основе объективных данных и критериев.

- Справедливость. Направления деятельности, внесшие больший вклад в общий успех организации, получают большую долю доходов.

- Стимулирование развития. Метод прямого вызова позволяет поощрять и стимулировать развитие наиболее прибыльных направлений деятельности.

Однако, следует отметить, что метод прямого вызова может вызвать некоторые сложности при определении доли каждого направления деятельности. Не всегда можно однозначно определить вклад каждого направления в общий успех организации, особенно если у компании большое количество направлений

Поэтому, при использовании этого метода, важно проводить тщательный анализ и оценивать прибыльность каждого направления деятельности

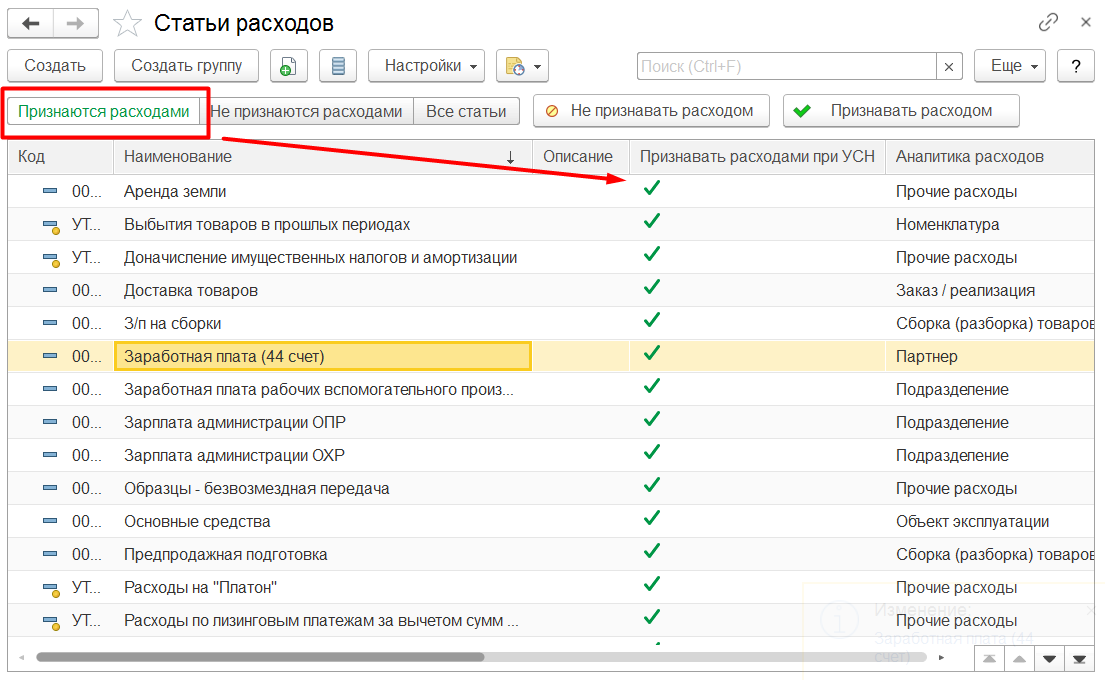

Распределение постатейных затрат

Постатейные расходы используют в учете затрат, распределяемых только в суммовом выражении.

Чтобы отразить постатейные затраты компании используют единый механизм статей расходов.

Предусмотренные различные варианты распределения постатейных затрат определяют экономический смысл использования расходов, которые зарегистрированы по одной из следующих статей:

-

себестоимость товара

, -

направление деятельности

, -

расходы будущих периодов

, -

производственные расходы

, -

внеоборотные активы

.

Каждому варианту распределения постатейных расходов соответствует свой порядок распределения.

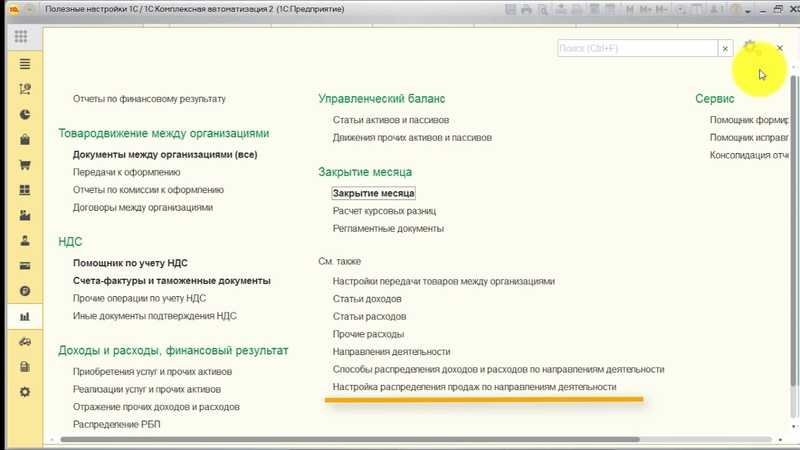

Способы распределения доходов и расходов по направлениям деятельности

Чтобы доход или расход можно было отнести к какому-либо направлению деятельности, в программе следует задать один или несколько способов распределения. Для этого нужно занести их в соответствующий справочник:

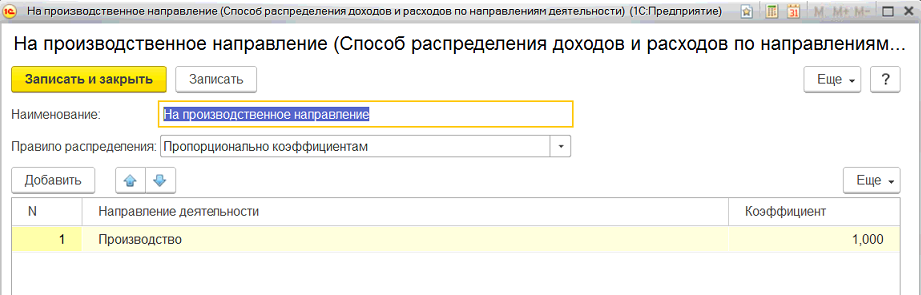

При занесении способа необходимо выбрать правило распределения: пропорционально доходам, расходам, валовой прибыли или коэффициентам. Кроме того, в табличной части указывают направления деятельности, по которым будет производиться распределение данным способом. Если табличную часть оставить пустой, распределение дохода или расхода произойдет по всем направлениям.

При выборе правила «Пропорционально коэффициентам» необходимо для каждого направления деятельности указать коэффициент. Если же занести только одно направление и указать для него любой коэффициент, то доход или расход будет полностью отнесен на это направление.

В дальнейшем способ распределения может быть использован при распределении как прочих доходов или расходов, так и продаж по основной деятельности.

При отражении прочих доходов или расходов «работает» статья доходов и расходов, которую выбирают в документ (например, платежный документ, реализация или поступление услуг и прочих активов и др.). Если в статье указан вариант распределения «По направлениям деятельности», то в ней должен быть выбран и способ распределения. Сумма дохода или расхода будет распределена между направлениями деятельности согласно этому способу. Подробнее о прочих доходах и расходах см. в наших материалах по управленческому учету в УТ – и .

Также способы распределения могут использоваться в настройке автоматического распределения продаж.

В программе «1С:Управление торговлей» нет возможности напрямую связать документ продажи с направлением деятельности. Распределение выполняется автоматически регламентными документами, обычно при проведении закрытия месяца. Предварительно необходимо настроить правила распределения.

Настройки добавляют по кнопке «Создать». Одновременно может использоваться несколько настроек.

В нижней части формы настройки отмечают, как будет происходить распределение: на конкретное направление деятельности или по способу распределения. В первом случае нужно выбрать направление, во втором – способ.

Выше указывают параметры, по которым программа будет отбирать документы для применения данной настройки: клиент, подразделение, номенклатура и организация. Можно указывать не все параметры. Например, на рисунке 5 выбрано подразделение «Отдел оптовых продаж» и направление деятельности «Оптовые продажи». Это означает, что все продажи, проведенные по этому отделу, будут отнесены на данное направление деятельности (при отсутствии других приоритетных настроек, о чем см. ниже).

Кроме того, необходимо поставить отметку об использовании и указать дату, с которой применяется настройка. Действие настройки продлится с этой даты и до введения новой настройки с такими же параметрами. К примеру, если создать новую настройку и в ней с 01.06.2016 указать другое направление для отдела оптовых продаж, то с этого дня продажи этого отдела будут распределяться по-новому.

Как происходит выбор настройки при распределении продаж, отраженных документом? Для этого в программе заданы приоритеты. Они распределены в обратном порядке: на первом месте – клиент, затем подразделение, номенклатура и организация.

На рисунке 6 приведен пример списка настроек. В нем большинство настроек относятся к подразделениям: продажи каждого подразделения распределяются на определенное направление деятельности, например отдела оптовых продаж – на оптовые продажи и т. д. Однако есть отдельная настройка для клиента «Саймон и Шустер» – направление «Продажа дистрибьюторам». Это значит, что продажи данному клиенту будут отнесены именно на это направление, независимо от подразделения, так как клиент имеет больший приоритет.

Иногда бывает удобно задавать настройки распределения для номенклатуры. В этом случае продажи из одного документа могут быть распределены на разные виды деятельности, в зависимости от номенклатуры. Если каким-то направлением (например, розничной торговлей) занимается отдельная организация холдинга, имеет смысл создать настройку для этой организации. Но следует помнить о приоритетах. Например, если при настройках, приведенных на рисунке 6, отразить продажу по организации «ИП «Предприниматель» и подразделению «Отдел розничных продаж», то эта продажа будет отнесена на направление «Розничные продажи (офис)», хотя для организации указано другое. Будет использовано направление, указанное для подразделения, так как оно имеет приоритет.

Факторы, влияющие на распределение доходов

Распределение доходов может быть описано как процесс разделения совокупного дохода между различными участниками экономики. Однако определенные факторы могут оказывать влияние на то, как именно происходит это распределение.

Среди основных факторов, влияющих на распределение доходов по направлениям деятельности, можно выделить:

- Уровень экономического развития. В разных странах и регионах мира наблюдается значительное различие в уровне экономического развития. Более развитые экономики часто характеризуются более равномерным распределением доходов, в то время как менее развитые экономики могут иметь более неравномерное распределение.

- Секторальная структура экономики. Распределение доходов также может зависеть от соотношения между различными секторами экономики, такими как сельское хозяйство, промышленность и услуги. Некоторые сектора могут быть более прибыльными и генерировать больше доходов, что может приводить к более высокому уровню неравенства.

- Политика государства. Распределение доходов может быть оказано влияние и от политики государства. Различные налоговые ставки, социальные программы и правила, регулирующие рыночные отношения, могут непосредственно влиять на распределение доходов.

- Факторы рынка труда. Неравенство в доходах также может быть связано с различиями в вознаграждении за работу. Факторы, такие как обучение, опыт работы, спрос и предложение на рабочей силе, могут оказывать влияние на уровень доходов рабочей силы и, соответственно, на их распределение.

- Социальные и культурные факторы. Другие социальные и культурные факторы, такие как пол, расовая принадлежность или национальность, могут также оказывать влияние на неравенство доходов.

Учет этих факторов при определении способов распределения доходов позволяет создать более справедливую и устойчивую систему, которая способствует сбалансированному развитию экономики и социального прогресса.

Подсистема «Технологические присоединения»

В подсистеме реализован функционал по управлению заявками на технологическое присоединение от юридических и физических лиц, а также по ведению договорной работы по технологическому присоединению.

По каждой заявке регистрируется некоторый набор событий. В каждый момент времени в зависимости от текущего статуса заявки пользователю доступны только определенные события. В результате заявка проходит путь от начала оформления и регистрации до составления договора или отказа. В подсистеме реализован следующий функционал:

- Управление заявками на технологическое подключение:

- Регистрация заявки на технологического подключения;

- Регистрация технических условий;

- Определение точки подключения;

- Описание работ по реализации технических условий;

- Проверка технических условий;

- Регистрация договоров на технологическое подключение;

- Проверка договора подразделениями сетевой организации;

- Расчет стоимости технологического подключения;

- Регистрация Акта осмотра электроустановок;

- Регистрация Акта о выполнении технических условий;

- Регистрация Акта о технологическом присоединении;

- Регистрация Акта разграничения границ балансовой принадлежности сторон;

- Регистрация Акта разграничения эксплуатационной ответственности сторон;

- Отчет о технологическом присоединении энергопринимающих устройств;

- Отчет о статусе заявок на технологическое присоединение;

- Отчет о технологическом присоединении в разрезе экономических видов деятельности.

Расчет распределения доходов на основе затрат на производство

Для расчета распределения доходов на основе затрат на производство необходимо просчитать затраты на каждый этап производственного процесса. В первую очередь учитываются затраты на сырье и материалы, необходимые для производства товара или услуги

Важно учесть не только стоимость материалов, но и стоимость их доставки и хранения

Далее следует учесть затраты на оплату труда сотрудников, имеющих непосредственное отношение к производственному процессу. Это могут быть рабочие, инженеры, мастера и другие специалисты. Необходимо учесть как фиксированную ежемесячную заработную плату, так и выплаты за переработку и премии.

Кроме того, при расчете затрат на производство следует учесть расходы на обслуживание оборудования, амортизацию его стоимости, а также стоимость электроэнергии и коммунальных услуг, необходимых для работы предприятия.

После определения всех затрат на производство можно приступить к расчету доли, которая приходится на каждое направление деятельности. Для этого необходимо определить общую сумму доходов, полученных от реализации товаров или услуг, и разделить ее пропорционально расчетным затратам на каждое направление деятельности.

Расчет распределения доходов на основе затрат на производство является эффективной стратегией, позволяющей учесть все затраты, которые необходимы для производства товара или услуги. Правильное распределение доходов позволяет определить, какие направления деятельности приносят наибольшую прибыль и на какие стоит сосредоточить усилия для дальнейшего развития предприятия.

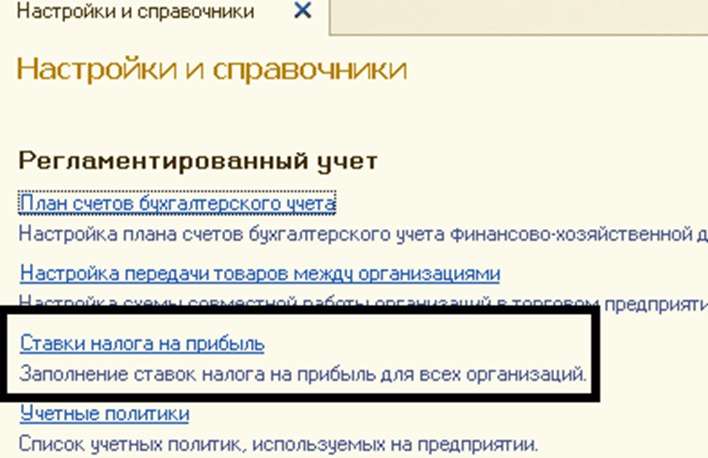

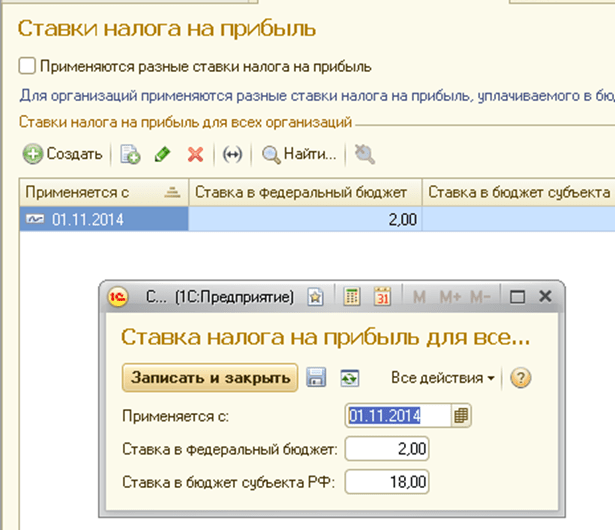

Установка ставок налога на прибыль в 1С:ERP Управление предприятием 2.0

Чтобы формировались регламентные операции по формированию налога на прибыль и данных по счетам 68.04 и 99, необходимо установить ставки налога на прибыль. Ставки устанавливаем в разделе «Регламентированный учет»

В открывшемся окне создаем ставки по кнопке «Создать»

При установлении ставок таким образом, данные ставки будут действовать на все организации, которые будут занесены в информационную базу. То есть настройка ставок для каждой организации (как было в программе 1С:Предприятие 8. Управление производственным предприятием 1.3) не требуется. Если же для какой-либо организации действуют иные ставки, то необходимо включить признак «Применяются разные ставки налога на прибыль». Откроется возможность ввода ставок в разрезе организаций.

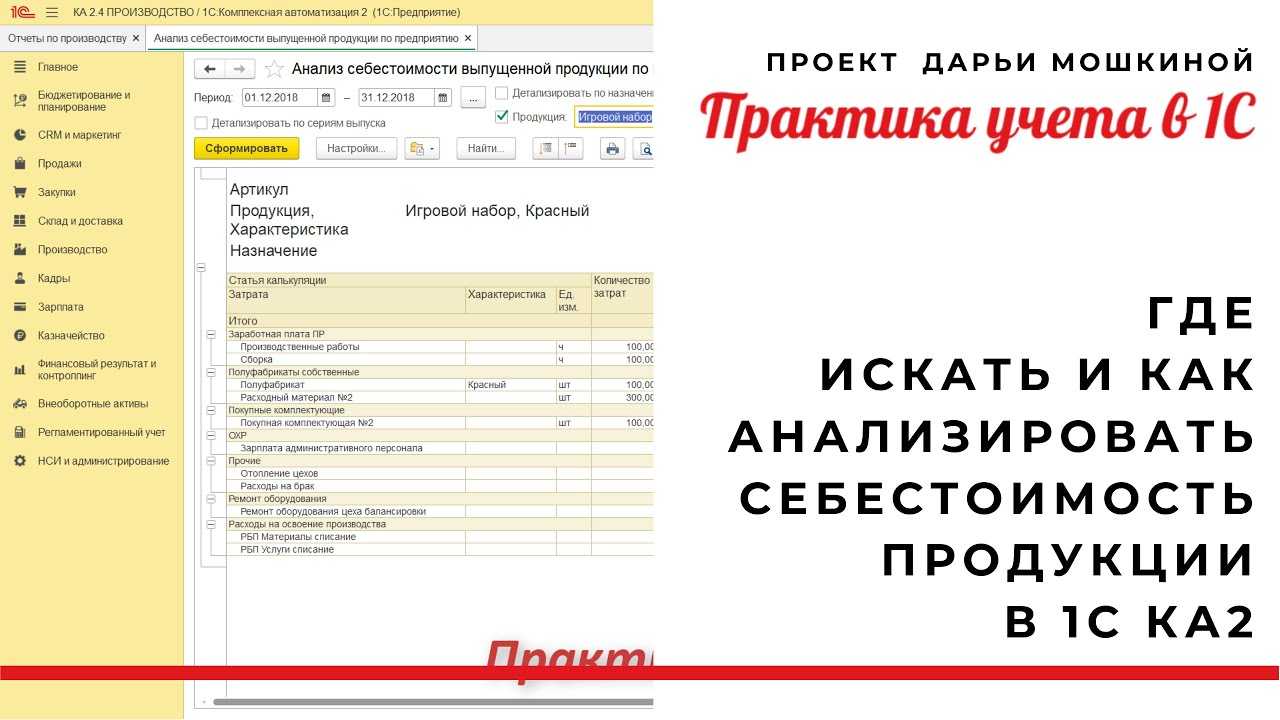

Себестоимость выпуска продукции

Рассчитывать себестоимость необходимо, чтобы формировать финансовый результат компании.

Фиксация назначения использования ресурсов возможна после завершения этапов производственного процесса, где они были безвозвратно переработаны. На основе данных уже выполненных хоз.операций выпуска дают экономическую трактовку использования ресурсов, определяя калькуляционную статью затрат.

Полную производственную себестоимость товаров и работ формируют в разрезе статей калькуляции.

Для каждой стати калькуляции существует определённый тип затрат, который основан на общепринятой группировке (см. гл. 25 НК РФ): Материальные, Оплата труда, Амортизация и пр.

Себестоимость продукции — важный показатель производственно-хозяйственной деятельности компании. Исчислять себестоимость нужно с целью:

- определить рентабельность производства и отдельных видов товаров,

- выявить резервы снижения себестоимости товаров,

- формировать ценообразующую политику компании,

- рассчитать экономическую эффективность внедрённых новаций,

- принять обоснованные решения о корректировке состава выпускаемых изделий.

Рассчитывают себестоимость на основе данных оперативного учёта. Пользователь может рассчитать себестоимость одним из способов на выбор:

-Предварительный расчёт

— его используют торговые организации для определения оценочной стоимости закупаемых материальных ценностей в конкретный период времени. Рассчитывается методом средней взвешенной оценки. Полученные данные используют для вычисления валовой прибыли компании при условии выполненного плана продажи. Чтобы предварительно вычислить себестоимость, настраивают регламентное задание. В результате расчет выплняется относительно быстро.

-Фактический расчёт

— используют по итогам месячного отчётного периода с полным расчётом стоимости партий движения номенклатурных затрат. При этом расчете себестоимости можно выбирается метод определения стоимости списания материальных ценностей:

-

Средняя за месяц

— стоимость списания изделий определяют по средней цене за отчётный период (средневзвешенная оценка), -

ФИФ

O

(средневзвешенная оценка)

— стоимость списания по ФИФO определяют для партий выбывших товаров, -

ФИФ

O

(скользящая оценка)

— стоимость списания продукции по ФИФO определяют в рамках полноценного партионного учёта.

Фактический расчет себестоимости выполняют в рабочем месте Закрытие месяца

, оно позволяет отражать все операции закрытия отчётного периода.

Расшифровку данных себестоимости за определенный период осуществляют с помощью отчета Себестоимость товаров

.

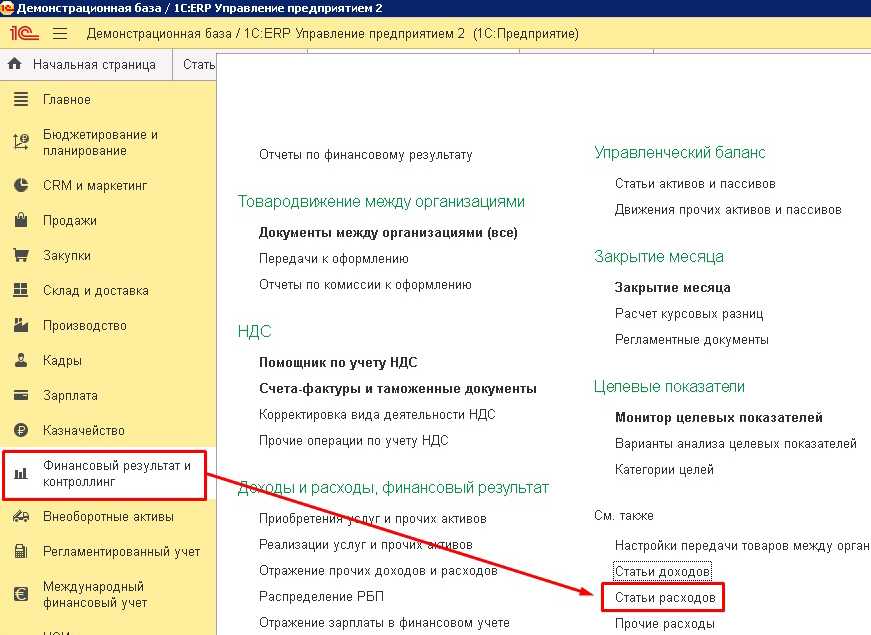

Управленческий баланс

Управленческий баланс

Благодаря управленческому балансу под управлением находятся активы и обязательства, контролируется направление использования финансовых ресурсов, включаются данные финансового учёта изделий, взаиморасчеты с клиентами и поставщиками, остатки наличных и безналичных ДС, прочие активы и пассивы.

Данные управленческого баланса формируются как по компании в целом, так и по каждой отдельной организации. Каждый раздел баланса можно расшифровать до документа, который отражает отдельные хозяйственные операции. Отдельно может быть отображена информация о нарушении баланса, это позволит выявить возможные ошибки в учёте.

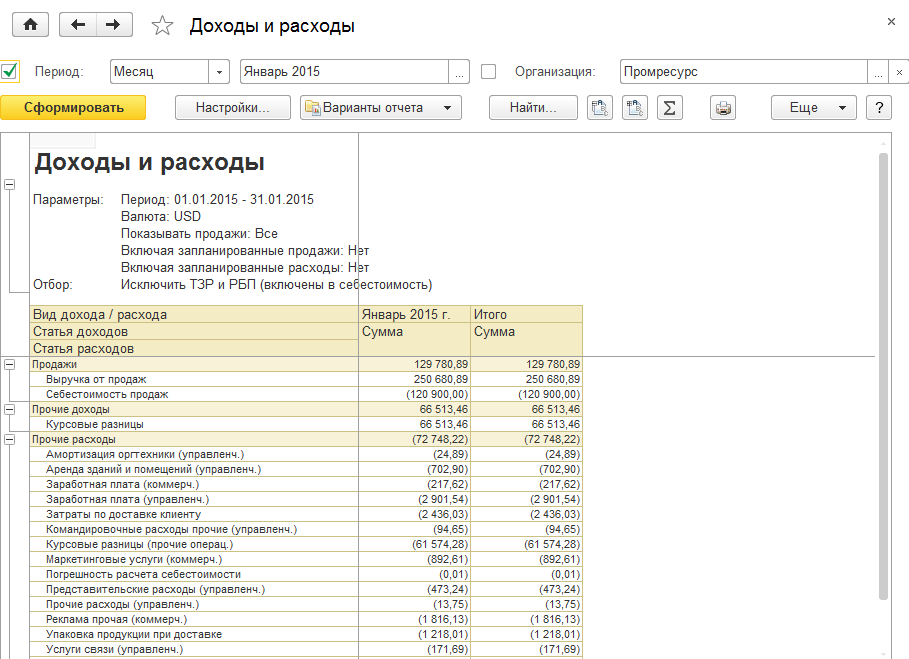

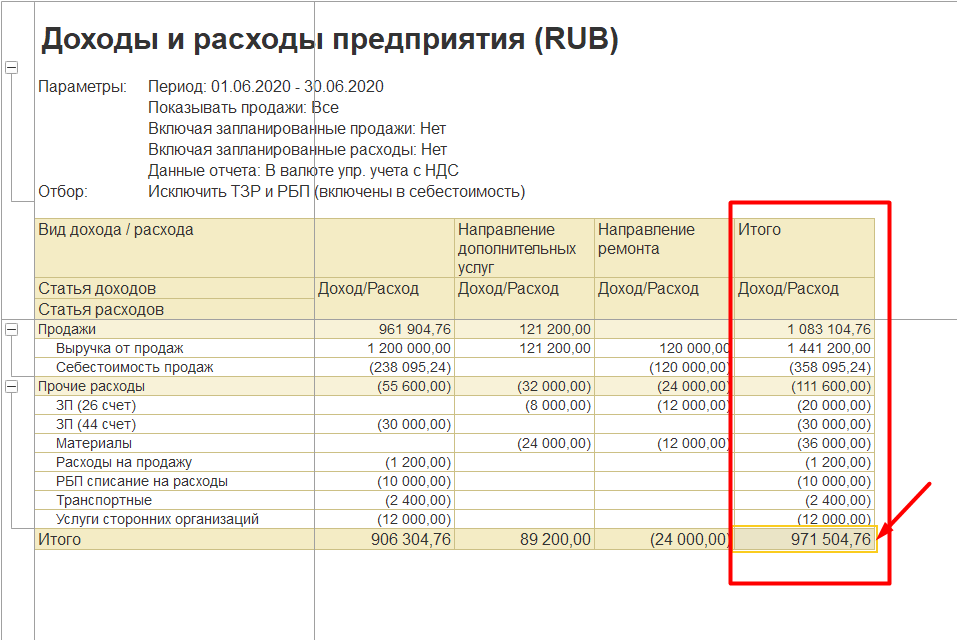

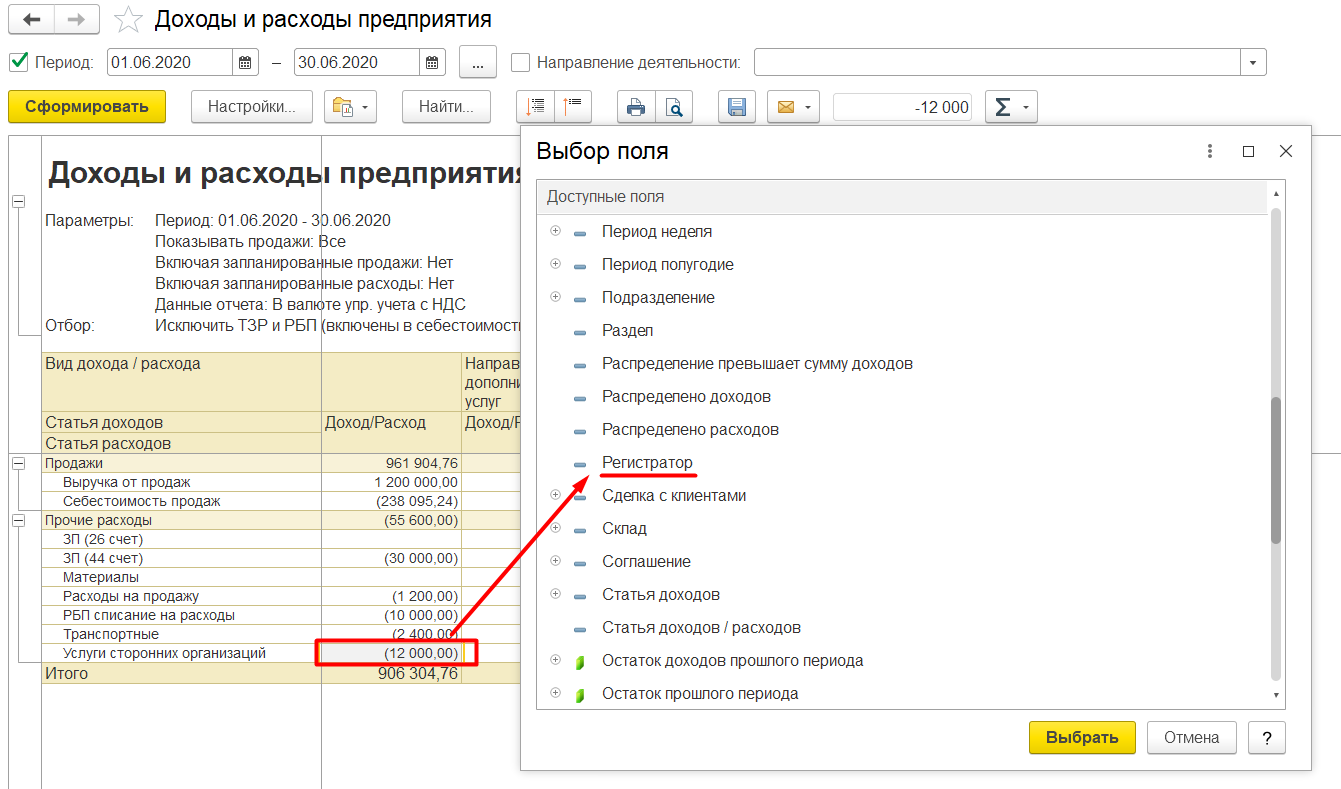

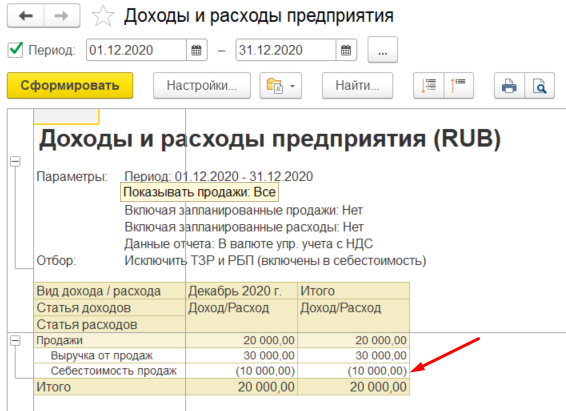

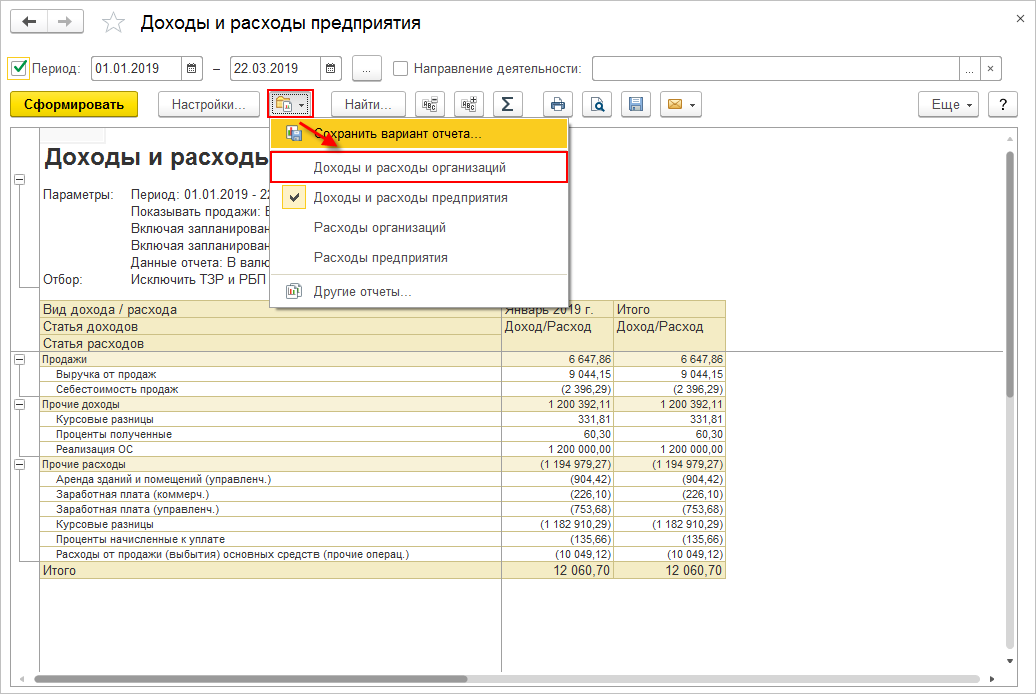

Комплексный анализ всех доходов и расходов компании в разрезе статей выполняется на основе отчета Доходы и расходы

.

Рассмотрим пошаговое решение гипотетического билета к экзамену Специалист-консультант по Управлению торговлей версии 11. Надеюсь данное решение поможет вам подготовится к экзамену. Хочу предупредить, я не гарантирую что ответ на данный вопрос 100% правильный и полный, это лишь моё виденье.

Сам билет можно скачать по . Сам текст задания приводится в тексте не будет.

Зачем нужно распределение доходов

Главная цель распределения доходов – обеспечить стабильное финансовое состояние и устойчивый рост организации. Это позволяет инвестировать средства в различные проекты и направления, снизить финансовые риски и обеспечить резервы для будущих нужд.

Распределение доходов также способствует оптимизации работы компании. За счет правильного разделения финансовых ресурсов можно увеличить эффективность производства, развитие инноваций, улучшение услуг и качества продукции. Кроме того, такое распределение позволяет покрыть текущие расходы и обеспечить увеличение капитала предприятия.

Ключевой аспект в распределении доходов – это приоритетность. Компания должна определить основные направления развития или наиболее важные проекты, на которые следует направлять наибольшую долю прибыли. При этом необходимо учитывать потребности рынка, конкурентную среду, стратегические цели и потенциальную прибыльность каждого направления.

Итак, распределение доходов – это инструмент управления финансами организации, который позволяет достичь стабильности, роста и оптимизации работы. Правильное разделение прибыли помогает снизить риски, обеспечить развитие и конкурентоспособность компании в современных рыночных условиях.

В каких программах «1С» есть производственный учет?

Пример №2

Заказчик — автотранспортное предприятие. Бизнес заказчика — перевозка, погрузка и разгрузка различных грузов. Финансовая служба предприятия рассчитывает себестоимость каждой оказанной услуги, при этом затраты по амортизации распределяются только на услуги по перевозке.

Варианты решений

|

Создать группу аналитического учета «Услуги по перевозке», указать ее в карточках номенклатур «Услуги грузового транспорта», «Услуги тяжелого парка». Выпуск услуг отразить документами «Производство без заказа», расходы по амортизации отнести на статью расходов «Амортизация оборудования». При закрытии месяца в документе «Распределение расходов на себестоимость продукции» для статьи расходов «Амортизация оборудования» указать фильтр по группе продукции «Услуги по перевозке». |

Выпуск услуг отразить документами «Производство без заказа», расходы по амортизации отнести на статью расходов «Амортизация оборудования». При закрытии месяца в документе «Распределение расходов на себестоимость продукции» для статьи расходов «Амортизация оборудования» указать продукцию на закладке «По выпускам без распоряжений вручную» в документе «Распределение расходов на себестоимость продукции». |

Распределение расходов на направления деятельности

Подсистема «Энергосбережение»

Подсистема «Энергоэффективность и энергетическое обеспечение производственных предприятий» предназначена для автоматизации и оптимизации процесса планирования мероприятий снижения энергетических потерь и мониторинга фактических показателей снижения экономических затрат на энергетические ресурсы. Подсистема позволяет рассчитывать экономический эффект от проведения мероприятий снижения потерь. В ней реализован следующий функционал:

- Учет потребляемых энергетических ресурсов;

- Формирование межцеховых и сводных балансов электроэнергии;

- Расчет электрических потерь в энергосистеме предприятия;

- Расчет энергетического эффекта от проведения мероприятий снижения потерь;

- Расчет срока окупаемости мероприятий снижения потерь;

- Анализ фактических показателей снижения потерь от проведения специализированных мероприятий.

Себестоимость выпуска продукции

Рассчитывать себестоимость необходимо, чтобы формировать финансовый результат компании.

Фиксация назначения использования ресурсов возможна после завершения этапов производственного процесса, где они были безвозвратно переработаны. На основе данных уже выполненных хоз.операций выпуска дают экономическую трактовку использования ресурсов, определяя калькуляционную статью затрат.

Полную производственную себестоимость товаров и работ формируют в разрезе статей калькуляции.

Для каждой стати калькуляции существует определённый тип затрат, который основан на общепринятой группировке (см. гл. 25 НК РФ): Материальные, Оплата труда, Амортизация и пр.

Себестоимость продукции — важный показатель производственно-хозяйственной деятельности компании. Исчислять себестоимость нужно с целью:

- определить рентабельность производства и отдельных видов товаров,

- выявить резервы снижения себестоимости товаров,

- формировать ценообразующую политику компании,

- рассчитать экономическую эффективность внедрённых новаций,

- принять обоснованные решения о корректировке состава выпускаемых изделий.

Рассчитывают себестоимость на основе данных оперативного учёта. Пользователь может рассчитать себестоимость одним из способов на выбор:

-Предварительный расчёт

— его используют торговые организации для определения оценочной стоимости закупаемых материальных ценностей в конкретный период времени. Рассчитывается методом средней взвешенной оценки. Полученные данные используют для вычисления валовой прибыли компании при условии выполненного плана продажи. Чтобы предварительно вычислить себестоимость, настраивают регламентное задание. В результате расчет выплняется относительно быстро.

-Фактический расчёт

— используют по итогам месячного отчётного периода с полным расчётом стоимости партий движения номенклатурных затрат. При этом расчете себестоимости можно выбирается метод определения стоимости списания материальных ценностей:

-

Средняя за месяц

— стоимость списания изделий определяют по средней цене за отчётный период (средневзвешенная оценка), -

ФИФ

O

(средневзвешенная оценка)

— стоимость списания по ФИФO определяют для партий выбывших товаров, -

ФИФ

O

(скользящая оценка)

— стоимость списания продукции по ФИФO определяют в рамках полноценного партионного учёта.

Фактический расчет себестоимости выполняют в рабочем месте Закрытие месяца

, оно позволяет отражать все операции закрытия отчётного периода.

Расшифровку данных себестоимости за определенный период осуществляют с помощью отчета Себестоимость товаров

.

Шаг 2: Установление долей распределения

Для определения долей распределения необходимо провести анализ приоритетных задач и потенциала каждого направления деятельности

Важно учесть факторы, такие как рыночные тенденции, конкурентная ситуация и ожидания клиентов

Первым шагом в установлении долей распределения является определение приоритетности каждого направления деятельности. Приоритетность можно оценить на основе следующих критериев:

- Приносимая прибыль: оцените, какое направление приносит наибольшую прибыль и имеет потенциал для дальнейшего роста.

- Стратегическая значимость: рассмотрите, какие направления деятельности важны для достижения стратегических целей компании.

- Потенциал роста: изучите, в каких направлениях деятельности есть возможность для расширения рынка и увеличения доли рынка.

- Уровень риска: оцените, какие направления деятельности имеют высокий или низкий уровень риска, и принимайте решения с учетом этих факторов.

После определения приоритетности каждого направления деятельности, можно приступить к установлению долей распределения. Распределение может быть процентным или абсолютным, в зависимости от специфики бизнеса и целей организации.

Важно помнить, что доли распределения могут меняться в зависимости от изменения внешних и внутренних факторов. Регулярный анализ и обновление долей поможет поддерживать эффективное распределение доходов и достижение поставленных целей

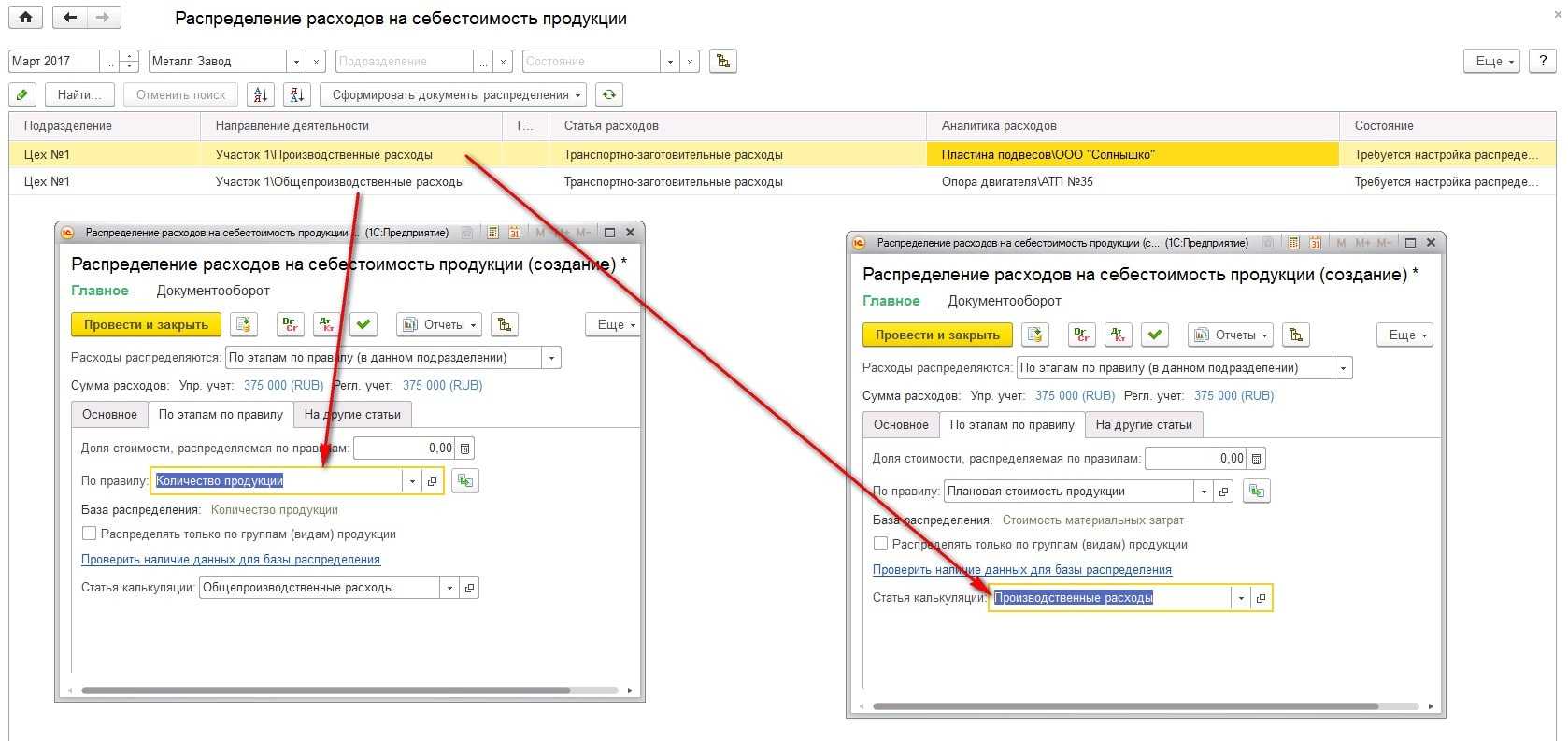

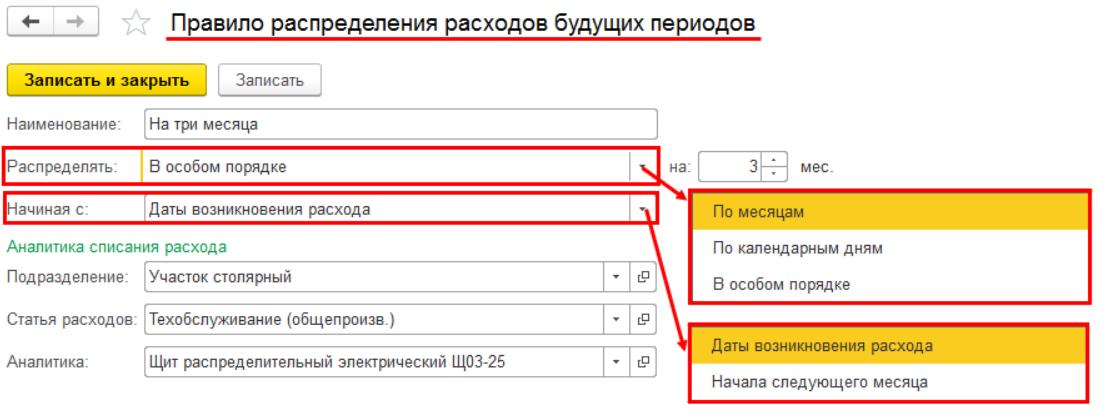

Распределение постатейных расходов в ERP: практика применения.

- порядка распределения расходов По месяцам, По календарным дням или В особом порядке;

- даты, начиная с которой расходы будут распределяться. Начать распределять расходы будущих периодов можно с Даты возникновения расхода или с Начала следующего месяца после даты возникновения расхода;

- количества месяцев, в которые будут распределяться расходы;

- параметров аналитики списания расходов с указанием подразделения и статьи расходов с соответствующим ей значением аналитики.

Микрофинансирование → Микрокредиты → Специальные предложения → Скачать файлы → Обзор Быстроденег → Предмет договора → Ответственность сторон → Отличные наличные→ Экспресс займы

Применение метода распределения доходов в зависимости от стратегии компании

Один из ключевых аспектов эффективного управления доходами компании заключается в разработке и применении соответствующей стратегии распределения сгенерированного дохода. В зависимости от поставленных целей и приоритетов, компании могут применять различные методы распределения доходов с целью максимизации результата.

Одной из таких стратегий является инвестиционная стратегия, которая предполагает реинвестирование сгенерированного дохода в деятельность компании. Этот метод распределения доходов позволяет компании обеспечить долгосрочный рост и развитие, направляя часть прибыли на финансирование новых проектов, исследований и расширение рынков.

Еще одной распространенной стратегией является стратегия дивидендов, при которой компания выплачивает часть сгенерированного дохода своим акционерам в виде дивидендов. Этот метод распределения доходов позволяет компании удовлетворить ожидания своих акционеров, предоставив им дополнительные доходы от инвестиций в акции компании.

Также существует стратегия резервирования, при которой компания удерживает часть сгенерированного дохода как резервный фонд на случай возможных финансовых трудностей или потребностей в будущем. Этот метод распределения доходов помогает компании укрепить свою финансовую устойчивость и готовность к экономическим рискам.

Следует отметить, что выбор стратегии распределения доходов должен быть тщательно обоснован и основан на анализе финансовых показателей компании, внешних условий и требований рынка

Каждая стратегия имеет свои преимущества и ограничения, и важно подобрать наиболее подходящую стратегию, учитывая специфические цели и потребности компании

| Стратегия | Описание | Преимущества | Ограничения |

|---|---|---|---|

| Инвестиционная стратегия | Реинвестирование сгенерированного дохода в компанию |

|

|

| Стратегия дивидендов | Выплата части дохода акционерам в виде дивидендов |

|

|

| Стратегия резервирования | Удержание части дохода в качестве резервного фонда |

|

|

Вид распределения доходов, выбранный компанией, должен отражать ее стратегические цели и потребности, а также обеспечивать сбалансированное соотношение между ростом и устойчивостью

При этом важно учитывать финансовую состоятельность компании и ее позицию на рынке, а также оценить потенциальные риски и возможности, связанные с выбранной стратегией