Бухгалтерский учет и налоги

В бухгалтерском учете благотворительных взносов отражается их вид: имущественный, денежный, оказание услуг и пр. Кроме того, бухгалтерский учет является основой расчета налоговых показателей.

Согласно ПБУ 10/99 (п. 12) благотворительные взносы учитываются на счете 91 как прочие расходы. В БУ «входной» НДС по благотворительности учитывается, а в НУ – нет, что приводит к возникновению налоговых разниц и ПНО. Обязательства исчисляются умножением налоговой разницы на ставку налога на прибыль (ПБУ 18/02).

Для текущих расчетов по взносам благотворители применяют обычно счет 76, с открытием соответствующего субсчета.

- Д 76 К 51, 50 – перечисление, передача денег на благотворительный взнос.

- Д 76 К 41, 10, 01 и пр. – передача материалов, товаров, имущества на нужды благотворительности.

- Дт 76 Кт 20, 23 и пр. – оказание услуг, производство работ в целях благотворительности.

- Дт 76 Кт 60 – фирма приобрела ТМЦ, услуги и передала их третьему лицу как благотворительный взнос.

- Дт 91 Кт 76 – учтены в прочих расходах на благотворительность материальные ценности и деньги, работы.

- Дт 91 Кт 68 – начислен НДС.

- Дт 99 Кт 68 – отражено ПНО со стоимости денег, ТМЦ и пр.

Это стандартные проводки в учете благотворителя.

Теперь рассмотрим нюансы оказания такой помощи и отражения ее в учете. Благотворительность, как хозяйственная операция, не подлежит обложению НДС (НК РФ, ст. 149-3, пп. 12). Следует иметь в виду, что НК прямо указывает на соответствие деятельности ФЗ №135.

Если в качестве благотворительного взноса передается основное средство, не относящееся к подакцизным активам, НДС по нему следует восстановить и отнести на прочие расходы (НК РФ ст. 170-3, пп.2). НДС по «благотворительным» неподакцизным ОС исчисляется по остаточной стоимости, с использованием соответствующей процентной ставки.

Не учитывается благотворительность и в налоговой базе по налогу на прибыль, УСН (НК РФ, ст. 270-16, ст. 346.16-1), т.е. такие расходы благотворителю признать нельзя.

Так, если приобретенное ранее ОС имеет остаточную стоимость 180 000 рублей и должно быть передано на нужды благотворительности, нужно сделать проводки:

- Дт 91-2 Кт 01 180000 руб. — выбыло ОС по остаточной стоимости.

- Дт 19 Кт 68 32400 руб. (180000*18%) – восстановлен НДС. С 2019 года будет применяться основная ставка налога 20%, что следует учитывать в расчетах.

- Дт 91/2 Кт 19 31400 руб. — восстановленный НДС отражен в прочих расходах.

- Дт 99 Кт 68 36000 руб. — зафиксировано ПНО (180000*20%).

НДФЛ и благотворительность – особый случай, который стоит рассмотреть подробнее. НК РФ, ст. 217-8.2, указывает, что принятая благотворительная помощь не подлежит обложению налогом на доходы, однако, с одним уточнением: она должна быть получена через благотворительную организацию (наиболее часто речь идет о благотворительном фонде — БФ).

Помощь, полученная от организации, не поименованной в ФЗ-135 (ст. 6-1), НДФЛ облагается. Налог придется исчислить и удержать.

На заметку. Гражданин, оказывающий благотворительную помощь, может обратиться в налоговую за получением вычета (НК РФ, ст. 219-2), поскольку такая помощь освобождена от обложения налогом на доходы (там же, п. 1).Вычет предоставляется только в отношении взносов, осуществляемых через специализированную организацию. Вычет предоставляется в объеме не более четвертой части от всех доходов, подлежащих налогообложению за год.

Какая помощь положена беженцам от российского государства

После прибытия в РФ беженцы вправе претендовать не только на убежище и защиту, но и на материальную поддержку от принимающего государства. Эта помощь реализуется в форме ежедневных и единовременных выплат, компенсации проезда и иной госпомощи (см. Таблицу 1):

Таблица 1

Пособия для беженцев и переселенцев в России в 2024 году

| Наименование пособия | Сумма | Нормативное регулирование |

| 1. Ежедневные выплаты | • при постановке на учет в центрах занятости населения — 800 рублей, из них 250 – выдаются на руки для покупки продуктов, остальные идут на оплату проживания в местах временного размещения;

• без постановки на учет в ЦЗН – 100 рублей/человека в день; • при наличии в семье несовершеннолетних, инвалидов и пожилых – 150 руб/чел./день. |

Постановление Правительства РФ № 724 от 16.06.1997, № 484 от 23.05.1998. |

| 1. Единовременное пособие | • в городе выплачивается пособие, эквивалентное одному МРОТ;

• в сельской местности – эквивалентное 2-м МРОТ. |

Постановление Правительства РФ № 724 от 16.06.1997, № 484 от 23.05.1998. |

| 1. Компенсирование проездных затрат | Беженцам и членам их семей полагается содействие проезду к месту их временного пребывания вместе с провозом багажа (в форме компенсации затрат). | ст. 6 ФЗ № 4528-1, Постановление Правительства |

| 1. Иные формы госпомощи | • право использования для проживания предоставленных государством помещений (до того, как человек снимет или приобретет свою жилплощадь);

• помощь в устройстве на учебу или работу; • содействие в устройстве детей в детский сад или на обучение; • содействие при получении медпомощи; • помощь в получении услуг переводчика; • помощь в получении информации о родных, оставшихся за границей. |

Постановление Правительства № 595 от 18.06.2012 |

НДС

В 2016 году предприятия могут рассчитывать на льготы и при уплате НДС. Передача прав имущественного характера, услуг, работ или товаров на безвозмездной основе не облагается НДС. Стоит учитывать, что в перечень не входит подакцизная продукция.

Для получения прав на льготу необходимо соответствовать требованиям закона № 135 ФЗ, в котором подробно указан перечень благотворительной деятельности, попадающей под освобождение от уплаты НДС. Если предприятие занимается финансовой поддержкой юридического лица с использованием операций, как облагаемых НДС, так и не облагаемых, следует вести их отдельный учет.

Прекращение выплат беженцам и переселенцам

Выплаты прекращаются в одном из следующих предусмотренных законом случаев (см. Таблицу 2):

Таблица 2

Основания прекращения выплат пособий беженцам и переселенцам

| Основания | Особенности |

| 1. Официальное трудоустройство | Основной смысл назначения пособий беженцам – в том, что они временно лишены возможности обеспечивать себя и свои семьи. Если гражданин сам не находит работу в течение года, ему предлагаются варианты трудоустройства. |

| 2. Передача заявителем миграционному органу ложной информации о себе | Такие действия влекут за собой не только отказ в назначении пособий, но и аннулирование соответствующего статуса. |

| 3. Лишение соответствующего статуса | Лицо лишается своего статуса, если:

• предоставило о себе ложную информацию; • выехало за пределы РФ; • прошел установленный законом срок, а статус не был подтвержден. |

| 4. Обретение РВП или ВНЖ | В этом случае человек уже имеет возможность официального трудоустройства, а кроме того, уже должен иметь доход в размере МРОТ. |

Виды добровольных взносов и поступлений

Налоговые органы и Минюст первично определяют вид поступления по основанию платежного поручения

Это очень важно. Все поступления с некорректным основанием признаются налогооблагаемой базой, и потом нужно будет в рамках проверки доказывать обратное. Вовремя отреагировать и отстоять свою позицию сложно

Намного проще не допускать ошибок с основаниями платежей.

Рассмотрим, как это происходит. Налоговая или МИНЮСТ имеют онлайн-доступ на просмотр банковских счетов. В теневом режиме они постоянно проверяют структуру движения средств и по основаниям могут примерно определить, что относится к выручке, а что к добровольным взносам и пожертвованиям. Если анализ показывает грубое несоответствие с предоставленной бухгалтерской и налоговой отчетностью, гос.органы инициируют проверку организации.

Исключение составляют благотворительные фонды. В рамках закона о благотворительной деятельности, все поступления по умолчанию признаются пожертвованиями. Только прямое коммерческое основание сформирует им налоговую базу.

Важно! Данные риски напрямую зависят от компетенции бухгалтера НКО. Применение стандартных правил учета в коммерческих организациях приведут к доначислению огромного количества налогов, штрафов и пеней

Рассмотрим каждый вид поступления и пример корректного основания.

Взнос на уставную деятельность

Это самое общее основание. Если не знаете, как определить поступление, применяйте его.

По нему вносителем может быть любое физическое или юридическое лицо. Применимо к любой форме НКО. Вноситель полностью доверяет НКО использование средств в рамках ее устава, а после оплаты никаких закрывающих документов предоставлять вносителю не требуется.

Основание платежа: Добровольный взнос на развитие уставных целей некоммерческой организации <сумма> НДС не облагается.

Обычно так платят мелкие суммы при большом доверии к НКО.

Взнос на мероприятие

НКО публикует на сайте, листовках или другим любым доступным способом программу мероприятия, которая обычно состоит из описания целей/проблемы: как они будут достигнуты/решены, необходимое количество средств. Обязательно указывают идентификатор мероприятия.

Пример основания платежа: «Взнос на проведение некоммерческого мероприятия №131 «Очистка парка Измайлово» согласно уставным целям НКО».

Общий отчет по проведенному мероприятию, как правило, фактическая смета расходов, публикуется на сайте или в другом доступном месте, чтобы все вносители средств могли с ним ознакомиться.

Публикация отчета не обязательна, но очень рекомендуема. Ее отсутствие говорит о непрозрачности использования средств. Появляется статус высокорискованной деятельности, что значительно повышает риск проведения проверок государственными органами и падения уровня доверия со стороны вносителей.

Целевое финансирование

Прямое целевое финансирование производится одним или некоторым ограниченным списком плательщиков.

Суть данной формы заключается в том, что еще до предоставления финансирования обе стороны обсуждают детали и все условия их предоставления и использования. После закрепляют их в договоре целевого финансирования. Этот договор может называться по-разному, например:

- договор благотворительной помощи;

- договор финансирования некоммерческого мероприятия;

- договор пожертвования;

- договор оказания помощи НКО и др.

Но все эти договоры являются разной интерпретацией договора целевого финансирования и содержат следующее описание:

- указание плательщика целевого финансирования;

- описание предмета договора – на какие именно цели предоставляется финансирование в рамках уставных целей НКО;

- график финансирования;

- смета расходов для реализации предмета договора;

- описание условий подтверждения целевого использования средств: платежными документами, актами, товарными накладными и.т.д.;

- форма акта о целевом использовании полученных средств.

Важно! Акт о целевом использовании полученных средств нельзя принять к себестоимости. Не путайте его с Актом оказанных услуг

Гранты

Гранты относятся к целевым поступлениям и очень похожи на целевое финансирование, но регламент работы с этим финансированием строже и часто происходит через ЭЦП на интернет-площадках.

Подробнее грантах читайте в специальной статье — Гранты НКО.

Описанные виды поступлений могут быть в любых формах НКО. Но есть дополнительные виды поступлений, характерные только для отдельных видов НКО. Опишу основные формы НКО и их особые поступления.

Законодательное определение понятий «беженцы» и «переселенцы»

На законодательном уровне регламентирует правовой статус беженцев Женевская конвенция 1951 года. Соответственно этому нормативному документу беженцами называют иностранцев, которые вынужденно переместились из своего государства в другое из-за опасности преследования по причине расовой, религиозной или политической принадлежности.

Правовой статус вынужденных переселенцев регулируется . Соответственно ст. 1 указанного закона вынужденные переселенцы – это российские граждане, которым приходится по тем же причинам, что и беженцам, перемещаться обратно в Россию из иностранного государства либо переезжать из одного региона России в другой.

Налоговый учет спонсорских расходов

Спонсорский вклад надо рассматривать как плату за рекламу. И хотя иногда налоговики пытаются с этим поспорить, суды поддерживают налогоплательщиковПостановление ФАС МО от 04.04.2011 № КА-А40/2332-11-П. Получается, что спонсор выступает в роли рекламодателя, а спонсируемый — как рекламораспространитель.

Для учета спонсорских затрат понадобятся документы, подтверждающие, что спонсируемый выполнил условие вашего договора. Можно оформить все актом об оказании услуг в счет спонсорской помощи или назвать подобный документ иначе, к примеру актом о выполнении обязательств, взятых в связи с договором спонсорского участия. К такому акту лучше приложить фотографии или иные материальные свидетельства размещения информации о вашей компании как о спонсоре (скажем, видеозаписи, справки от телеканалов и т. д.).

Если же по условиям договора спонсируемый предоставляет акт о потраченных суммах, принятых в качестве спонсорской помощи, будьте особенно внимательны. Спонсорские затраты можно учесть только в тех суммах, которые будут фигурировать в таком акте. А те деньги, за которые спонсируемый еще не отчитался (которые еще не были потрачены по назначению), нельзя считать платой за оказанные рекламные услуги. Это аванс, который спонсор может потребовать вернуть либо в счет которого спонсируемый может оказать услуги в дальнейшем.

Сумма, которую спонсор может учесть в составе расходов при расчете налога на прибыль, зависит от того, каким способом спонсируемый обязан распространять информацию о спонсоре. Рекламные (спонсорские) расходы можно учитывать в полном объеме, еслиподп. 28 п. 1, п. 4 ст. 264 НК РФ:

- <или>сведения о спонсоре будут упомянуты при теле-, радиотрансляции мероприятий, трансляции через Интернет или при распространении информации в прессе. Тогда это будут расходы на рекламные мероприятия через средства массовой информации;

- <или>информация о спонсоре будет представлена на наружной рекламе;

- <или>сведения о спонсоре будут распространяться на выставках, ярмарках, экспозициях, при оформлении витрин, демонстрационных залов;

- <или>данные о спонсоре (сведения о его товарах, работах, услугах или его товарный знак) будут размещены на рекламных брошюрах и в каталогах.

Во всех остальных случаях спонсорские расходы учитываются в пределах 1% от выручки организациип. 4 ст. 264 НК РФ. К примеру, если по условиям спонсорского договора логотип спонсора должен быть нанесен на форму спортивной команды, то такие расходы будут нормируемыми. Однажды в подобной ситуации налоговики заявили, что спонсор мог бы учесть в налоговом учете рекламные расходы, только если бы он заключил договор индивидуально с каждым игроком (который носил форму с логотипом спонсора). Однако суд подобные требования не поддержал и подтвердил обоснованность учета рекламных расходов спонсора даже без заключения договора с каждым игроком командыПостановление ФАС МО от 13.01.2010 № КА-А40/14745-09.

Учтите, что выручку для нормирования надо брать без учета НДС и нарастающим итогом с начала года. Если рекламные расходы не укладываются в норматив, к примеру, в начале года, то по итогам этого года может получиться так, что они составят менее 1% от выручки. А следовательно, их можно будет полностью учесть при расчете налога на прибыль.

СОВЕТ

Поскольку спонсорские расходы делятся на нормируемые и ненормируемые, попросите спонсируемого выделять в документах суммы спонсорской помощи за отдельные виды услуг (отдельные виды представления информации о спонсоре). Если же такой конкретики в акте не будет, придется учитывать всю сумму помощи в пределах норматива (1% от выручки).

Упрощенцы с объектом «доходы за вычетом расходов» могут учитывать рекламные расходы в тех же суммах, что и плательщики налога на прибыльподп. 20 п. 1, п. 2 ст. 346.16 НК РФ. Однако учитываться должны только перечисленные суммып. 1 ст. 346.17 НК РФ. А если расходы нормируются, то норматив надо также считать только от оплаченной выручки.

Ответственность за нарушение сроков оплаты по контракту 44-ФЗ

Любой контракт (ч. 13 ст. 34 44-ФЗ) обязательно должен содержать условия расчета за выполненную поставку/работу – сроки, порядок. При этом одновременно необходимо прописать регламент проверки качества и количества поставки, комплектности и пр., то есть тех параметров, которые позволяют судить о полноте исполнения контракта. Также в тексте договора нужно указать, каким образом оформляется приемка товаров/работ.

Соответственно, заказчик обязан соблюдать порядок расчетов за выполненную работу, предусмотренный договором. При нарушении сроков оплаты по контракту по 44-ФЗ на основании ч. 5 ст. 34 покупатель несет ответственность, так же как и в других случаях неисполнения обязательств. У подрядчика есть право требовать выплаты неустоек, если заказчик не соблюдает условия контракта. За просрочку предусмотрена санкция в виде пени, которая начинает начисляться на следующий день после установленной в договоре даты расчета.

Но в контрактной системе нередки случаи злоупотреблений со стороны заказчика, когда он допускает нарушение сроков оплаты по контракту по 44-ФЗ.

Законодатели с целью борьбы с подобной практикой внесли изменения в закон 44-ФЗ. Речь идет об издании Федерального закона от 01.05.2017 № 83-ФЗ «О внесении изменений в статьи 30 и 34 Федерального закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд». В соответствии с этим нормативным актом в ст. 34 появилась часть ч. 13.1, которая устанавливает в общем случае тридцатидневный срок платы поставки товара или исполнения работы (либо отдельных этапов контракта) после подписания соответствующего акта приемки (ч. 7 ст. 94).

Для некоторых категорий подрядчиков, в частности СМП и СОНКО (ч. 8 ст. 30 44-ФЗ), установлены иные сроки для оплаты по факту исполнения контракта. А также особый регламент в этой части предусмотрен для заказов в сфере обороны и безопасности страны.

С целью повышения дисциплины заказчиков при оплате контрактов ужесточены санкции за нарушения в данной сфере. С принятием Федерального закона от 26.07.2017 № 189-ФЗ «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях в части установления административной ответственности должностных лиц заказчика за нарушение срока и порядка оплаты товаров (работ, услуг) при осуществлении закупок для обеспечения государственных и муниципальных нужд» в данном кодексе появилась статья 7.32.5.

Теперь к заказчикам, допускающим нарушение сроков оплаты по контракту, установленных ч. 13.1 ст. 34 44-ФЗ, применяются денежные санкции. Должностное лицо, ответственное за несвоевременную оплату поставки ТРУ, перечисление аванса в соответствии с государственным или муниципальным контрактом, будет оштрафовано на сумму от 30 000 до 50 000 руб. Если специалист повторно признается виновным по ч. 1 ст. 7.32.5 Кодекса РФ об административных правонарушениях, то его дисквалифицируют на период 1-2 года.

Что считается административным правонарушением? В ч. 1 ст. 2.1 Кодекса РФ об административных правонарушениях таковым признается противоправное, виновное действие (бездействие) физического или юридического лица, подпадающее под положения настоящего нормативного акта. Раздел II Кодекса РФ об административных правонарушениях предусматривает административную ответственность для юридических лиц.

Виновность юридического лица признается в том случае, если доказано, что у него была возможность придерживаться норм закона, но несмотря на это им были допущены нарушения и не было сделано все зависящее, чтобы остаться в правовом поле.

Должностное лицо привлекается к административной ответственности в соответствии со ст. 2.4 Кодекса РФ об административных правонарушениях в том случае, если им были допущены нарушения в результате пренебрежения служебными обязанностями. Должностным лицом в данном случае является сотрудник учреждения, на которого постоянно или временно возложены специальные полномочия по осуществлению функции представителя власти.

Таким образом, должностное лицо вправе организовывать деятельность иных лиц, не являющихся его подчиненными по службе, оно выполняет управленческие и хозяйственные функции в структурах власти различного уровня, в Вооруженных Силах, других войсках и воинских формированиях РФ.

Благотворительная помощь в бухгалтерском учете – проводки

Для целей бухучета затраты предприятия на благотворительность относятся к прочим расходам (п. 11 ПБУ 10/99). Признание таких сумм выполняется в том периоде, когда они имели место, вне зависимости от даты фактического осуществления/выплат (п. 18 ПБУ 10/99). Для целей налогового учета благотворительные операции при расчете налогооблагаемой базы по прибыли не берутся, то есть к расходам предприятия не относятся (п. 16 стат. 270 НК). По решению региональных властей в отдельных субъектах РФ может быть понижена ставка по налогу с прибыли – с 18 %, но не менее 13,5 % (стат. 284).

Если организация применяет ПБУ 18/02, в учете будут образовываться ПНО (постоянные налоговые обязательства), возникающие из-за появления постоянных разниц на сумму благотворительной помощи. Что касается НДС, в связи с тем, что безвозмездная передача пожертвований не относится к реализации продукции (услуг), объекта налогообложения нет. То есть рассчитывать налог на добавленную стоимость не требуется (подп. 12 п. 3 стат. 149 НК). Далее рассмотрим, как отражается благотворительный взнос – бухгалтерские проводки выполнены с учетом типовых ситуаций.

Благотворительная помощь в бухгалтерском учете – проводки:

- Д 91.2 К 76 – в учете компании отражены благотворительные расходы.

- Д 76 К 51 (50) – с банковского счета произведено списание средств (выданы деньги из кассы) на благотворительные цели.

- Д 76 К 41 (10, 01) – в рамках благотворительности предприятием пожертвованы товары, ТМЦ, основные средства и т.д.

- Д 91.2 К 68.2 – отражена операция по восстановлению суммы НДС с пожертвованных товаров.

- Д 99 К 68.4 – у предприятия, применяющего ПБУ 18/02, отражено в учете возникновение ПНО с суммы благотворительной помощи.

- Д 76 К 20, 23, 29 – в счет пожертвований компанией выполнены услуги (работы).

Обратите внимание! Если благотворителем выступает гражданин, он вправе рассчитывать на социальный вычет по НДФЛ в сумме 13 % от общей величины пожертвований (п. 1 стат

219 НК).

Как оформить пособие беженцам

Российским государством предусмотрен довольно широкий спектр мер поддержки беженцам и переселенцам. Чтобы получить доступ к этой госпомощи, необходимо пройти процедуру соответствующего документального оформления. По всем вопросам, связанным с миграцией, нужно обращаться в ГУВМ МВД.

Для оформления пособия в миграционный орган подается соответствующее ходатайство (см. Образец). В нем должны содержаться сведения о самом гражданине, подающем заявление, а также обо всех несовершеннолетних, что прибыли вместе с ним.

Рассмотрение заявления производится в течение суток, после чего при положительном решении вопроса выдается справка для получения денег через Сбербанк. Такая справка действительна в течение 7 календарных дней.

Налоговые льготы

В 2023 году индивидуальные предприниматели и компании получают следующие льготы по налогам и сборам.

0% НДС для туристического бизнеса

Программа начала работать 1 июля 2022 года и будет действовать пять лет.

Нулевая ставка позволяет ИП и ООО не начислять НДС при реализации туристических услуг.

Под условия программы попадают:

-

•

гостиницы;

-

•

кемпинги;

-

•

объекты санаторно-курортного лечения и отдыха;

-

•

горнолыжные трассы и горнолыжные комплексы;

-

•

аквапарки;

-

•

многофункциональные комплексы, включающие номерной фонд гостиниц и (или) санаторно-курортных организаций;

входящие в состав многофункциональных комплексов развлекательные комплексы (центры) и (или) спортивно-оздоровительные комплексы, в том числе детские, и (или) конгресс-центры, и (или) яхт-клубы и яхтенные марины; -

•

стационарные объекты для организации обслуживания населения на территории пляжей;

-

•

объекты общественного питания, входящие в состав указанных выше объектов.

НДС обнулят на пять лет:

-

•

для действующих предприятий — с 1.07.2022 до 30.06.2027;

-

•

для вновь созданных компаний — с момента открытия до 30.06.2027.

Ускоренное возмещение НДС

До конца 2023 года государство разрешило всем налогоплательщикам возместить НДС в заявительном порядке без банковской гарантии или поручительства. Нужно соответствовать всего двум условиям:

-

•

не находиться в процессе ликвидации, реорганизации или банкротства;

-

•

заявить к возмещению сумму, которая не превышает сумму налогов и взносов за предыдущий год.

Чтобы вернуть НДС, достаточно сдать в налоговую декларацию по НДС и написать заявление. ФНС проверяет документы пять дней и переводит деньги. По окончании камеральной проверки сумма может быть скорректирована.

Налоговые каникулы

Это законодательно установленный срок, в течение которого впервые зарегистрированные предприниматели могут не уплачивать налоги. Нулевую ставку устанавливают регионы. Такое право им даёт закон до конца 2024 года.

Воспользоваться налоговыми каникулами могут только ИП, которые соответствуют следующим условиям:

Передача выигрышей и призов победителям конкурсов

Передача физическим лицам выигрышей и призов по результатам проведения конкурсов, соревнований и других мероприятий также признается безвозмездной реализацией и подлежит обложению НДС. В этом смысле призы ничем не отличаются от подарков.

Для целей налогообложения прибыли расходы на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, относятся к нормируемым расходам на рекламу (п. 4 ст. 264 НК РФ). Такие расходы будут признаваться в размере, не превышающем 1 % выручки от реализации, определяемой в соответствии со статьей 249 НК РФ.

Если же проведение конкурса или соревнования не преследует рекламных целей, не предусмотрено коллективным договором и не входит в систему оплаты труда, то стоимость выигрыша учесть в расходах не получится.

Что касается НДФЛ, то стоимость выигрышей и призов, полученных в конкурсах, соревнованиях, играх, облагается по ставкам (п.п. 1, 2 ст. 224, п. 28 ст. 217 НК РФ):

- 35 % — в части превышения 4 000 руб., если мероприятие проводится в целях рекламы товаров, работ и услуг;

- 13 % и без применения вычета 4 000 руб., если мероприятие проводится в иных целях (письмо Минфина России от 20.08.2018 № 03-04-05/58919);

- 13 % — в части превышения 4 000 руб., если мероприятие проводится по решениям Правительства РФ и представительных органов власти (письмо Минфина России от 14.11.2018 № 03-04-06/81966).

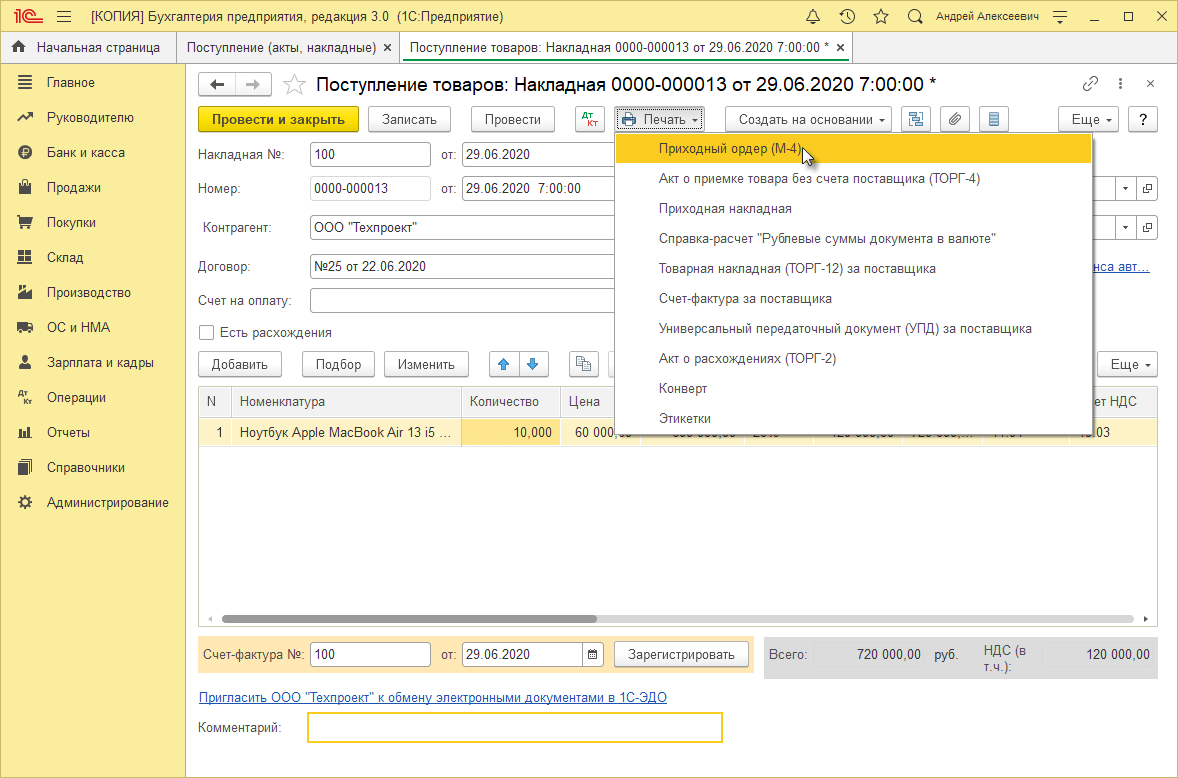

Рассмотрим, как в «1С:Бухгалтерии 8» (ред. 3.0) можно отражать передачу призов победителям розыгрыша, проводимого в рамках рекламной кампании.

Пример 2

|

ООО «Современные Технологии» в марте 2019 года участвует в выставке, где проводит в рекламных целях розыгрыш призов среди посетителей. Всего разыгрываются 10 призов стоимостью 1 200,00 руб. (в т. ч. НДС 20 % — 200,00 руб.). Победители определяются случайной выборкой с помощью компьютерной программы. По данным налогового учета сумма расходов на проведение розыгрыша призов не превышает 1 % выручки от реализации за текущий отчетный период. |

Передачу призов также удобно отражать документом Безвозмездная передача. Порядок заполнения закладки Товары аналогичен порядку, описанному в Примере 1. Поскольку призы передаются неопределенному кругу лиц, то поле Получатель также заполнять не нужно.

На закладке Счет затрат в поле Счет затрат следует самостоятельно установить требуемый счет (например, счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» с видом расхода Расходы на рекламу (нормируемые)).

По мнению Минфина России и ФНС России, расходы в виде сумм НДС, уплачиваемых организацией при безвозмездной раздаче рекламной продукции, не могут быть учтены при исчислении налога на прибыль (письма Минфина России от 11.03.2010 № 03-03-06/1/123, от 20.11.2006 № 02-1-07/92). Данный вывод можно распространить и на передачу призов победителям розыгрыша, проводимого в рамках рекламной кампании. Поэтому в поле Счет учета НДС следует оставить счет 91.02, предлагаемый программой по умолчанию (рис. 3).

Рис. 3. Счета затрат при передаче призов в рамках рекламной кампании

После проведения документа Безвозмездная передача формируются записи регистра бухгалтерии:

- Дебет 44.01 Кредит 41.01

- — на стоимость призов (10 000 руб.).

- Дебет 91.02 Кредит 68.02

- — на сумму начисленного НДС (2 000 руб.).

Для целей налогового учета по налогу на прибыль вводятся суммы в специальные ресурсы регистра бухгалтерии:

- Сумма Дт НУ 44.01 и Сумма Кт НУ 41.01

- — на стоимость призов (10 000 руб.).

- Сумма Дт ПР 91.02

- — на постоянную разницу (2 000 руб.).

В месяце передачи призов после выполнения обработки Закрытие месяца и выполнения регламентной операции Расчет отложенного налога по ПБУ 18 будет признан постоянный налоговый расход:

- Дебет 99.02.3 Кредит 68.04.2

- — на сумму 400 руб. (2 000 руб. х 20 %).

Справка-расчет или сводный счет-фактура, выставленный при передаче призов, будет зарегистрирован в книге продаж с кодом вида операции «10». Стоимость выданных призов будет включена в состав косвенных расходов, которые в декларации по налогу на прибыль отражаются по строке 040 Приложения № 2 к Листу 02.

В отчете о финансовых результатах стоимость призов отражается в составе строки 2210 «Коммерческие расходы», а сумма начисленного НДС — в составе строки 2350 «Прочие расходы».

|

1С:ИТС О том, как отразить начисление НДС при рекламной раздаче товаров, см. в справочнике раздела «Бухгалтерский и налоговый учет». |

Проводки, осуществляемые со стороны благотворителя

Процесс безвозмездной передачи имущества (в том числе денег) обязательно должен быть оформлен документально как принимающей, так и отдающей стороной. Неточности в ведении бухгалтерского учета могут привести к нарушениям налогового законодательства, что влечет за собой привлечение к ответственности.

| Дт | Кт | Характеристика хозяйственной операции |

| 76 | 51 | Перечислена безвозмездная финансовая помощь |

| 76 | 41 | В благотворительных целях переданы товары |

| 76 | 04 | В собственность другого предприятия переданы ценные бумаги |

| 91 | 76 | Расходы в связи с дарением имущества отнесены в прочие |

| 91 | 68 | Начислена сумма НДС на переданные товары |

| 99 | 68 | Отражено обязательство по налогам из суммы безвозмездно перечисленных денежных средств |

Для учета передачи имущества используют расчетный счет 76, который дебетуется со счетами, содержащими информацию об активах, приносимых в дар. После чего суммы расходов списывают в дебет счета 91, а также при необходимости отражают размер налоговых обязательств.

Поступления в Благотворительные Фонды

- Пожертвования. Отличительная черта БФ: любые поступления даже без указания плательщика и основания платежа признаются пожертвованием. Это позволяет благотворительным фондам принимать обезличенные платежи или собирать средства просто в коробку.

- Поступления в НКО, основанные на членстве (Общественные организации, Ассоциации, Союзы);

- Обязательные членские взносы. Являются обязательным условием для членов организации, основанной на членстве. Первично размер и сроки оплаты членских взносов регламентируются ежегодным собранием. Также может быть создано положение о членстве подробно регламентирующее права и обязанности членов НКО.

Отдельно можно сказать, что в этих организациях существуют еще два основания для поступления:

- Добровольный членский взнос. Когда член организации инициативно вносит на уставную деятельность дополнительные средства.

- Добровольный взнос третьих лиц. То же самое, что и обычный взнос на уставную деятельность, но с уточнением, что внес его не член организации.

Важно! Все добровольные взносы и пожертвования не являются выручкой НКО. Если Вы принимаете их наличными в кассу, применять ККМ (Кассовый аппарат) не нужно

Вам также может быть интересно:

1С для НКО

Остались вопросы?

Пишите или звоните!

8 (495) 003-45-71 (МСК),

8 (812) 629-00-03 (СПБ),

8 (800) 100-60-71 (по России).

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.Конференция НКО — Общероссийский форум по развитию НКО.Форум НКО — крупнейшее сообщество НКО в России.

Подпишитесь на наш Телеграм

Каждый день краткие новости, анонсы и советы по работе НКО