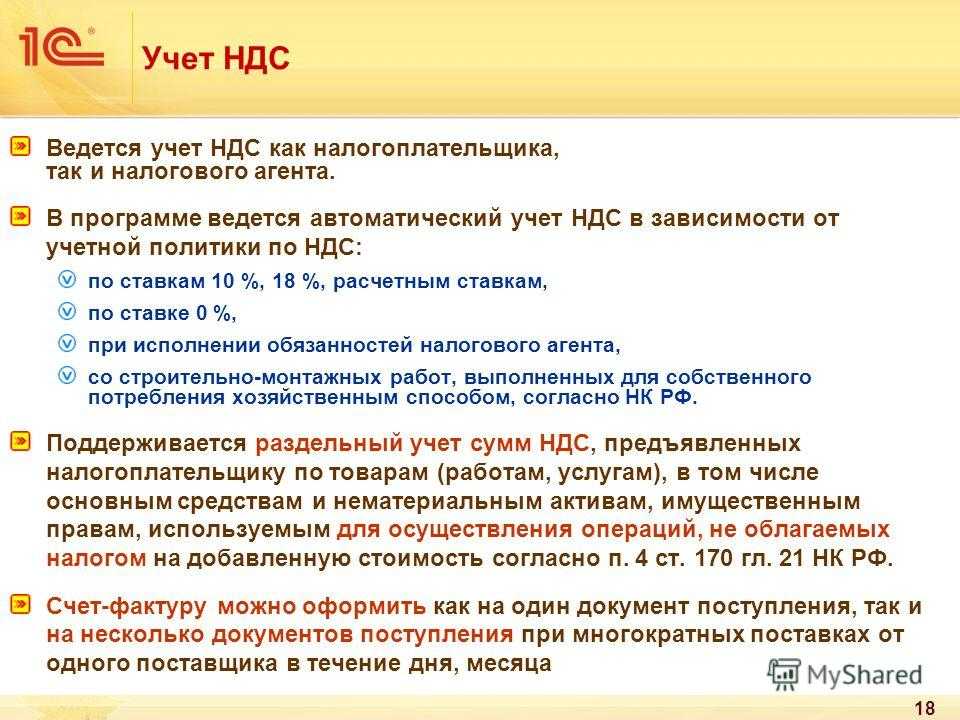

Смешанный способ

Смешанный способ погашения авансов и задолженности можно использовать:

- когда ведется несколько расчетов с организацией и по каждому из них устанавливается свой способ зачета аванса;

- если фирма имеет большое количество договоров с контрагентом. Расчеты по каждому договору могут отличаться. Иными словами, платежным документом может производиться оплата по двум или трем договорам (указанным в назначении платежа), и по каждому из них — точная сумма, счет и способ зачета.

В этом случае нужно использовать реквизит список в документах оплаты, список документов (при оплате по документу) в документах (рис. 3).

Рис. 3

В документе оплаты можно определить, по какому договору производится оплата, как осуществляется зачет, какой документ оплачивается, в какой сумме и т. д.

Как в «1с 8.3» сделать корректировку долга

Также есть возможность переносить задолженности между заключенными договоренностями. — Списание задолженности. При таком выборе вида операции осуществляется списание дебиторской или кредиторской задолженности на счет расходов или доходов. В табличной части нашего документа, в закладке с именем «Задолженность поставщика (кредиторская задолженность)» необходимо нажать на клавишу «Заполнить».

Инфо

Затем программный продукт заполнит табличную часть нужными документами, которые создают кредиторскую задолженность. Поскольку для нас интересен только последний документ, то все остальные надо удалить из списка. С целью выбора одного документа существует возможность воспользоваться клавишей под названием «Добавить».

В документе по проведению взаимозачета в 1С 8.3 присутствую две вкладки с отражением списка документов, по которым сформировалась кредиторская (наша) и дебиторская задолженности (перед нами). Заполнить данные на них можно как вручную, так и автоматически. Для автоматического заполнения нажмите на нужной вкладке кнопку «Заполнить» и выберите соответствующий пункт из появившегося меню.

Обе вкладки заполняются по отдельности, но интерфейс одинаков. На первой вкладке появился документ покупки офисных кресел на сумму 6 тысяч рублей. На второй – оказание услуг по стрижке газона на 4 тысячи рублей.

Суммы различаются и это видно внизу формы (- 2 тысячи рублей). Для корректного проведения взаиморасчета откорректируем нашу задолженность перед поставщиком на первой вкладке. Установим вместо 6 тысяч рублей 4 тысячи рублей. Далее запишем и проведем документ.

Списания безнадежной задолженности; — Изменения информации по соглашению сторон; — Ошибок в случае введения бухучета; — В том случае, когда в бухгалтерию были переданы неверные данные; — Существует необходимость в перемещении долга и т.д. Почти во всех случаях такие ситуации оказываются в случае проведения акта сверки взаиморасчетов. В этом материале мы хотим показать, как в «1С 8.3 — Бухгалтерия» можно провести корректировку долга. «1С»: пример возникновения задолженности Допустим, у нас сложилась такая ситуация: подотчетное лицо — работник предприятия провайдеру оплатил услуги связи вперед на определенный период, — 3500 рублей. Провайдер продемонстрировал акты на сумму 4460,40 рублей.

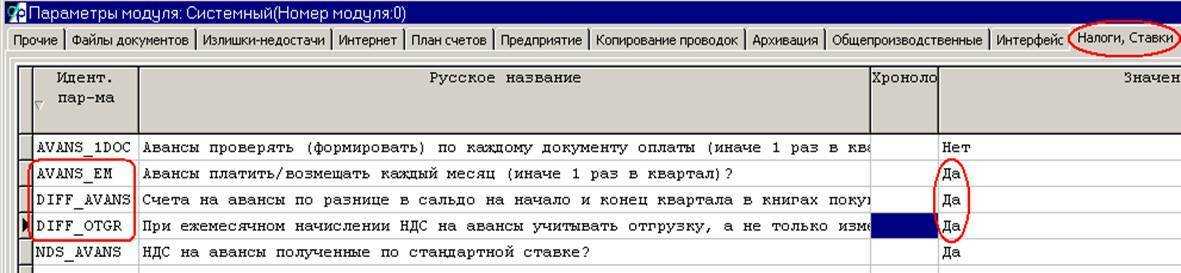

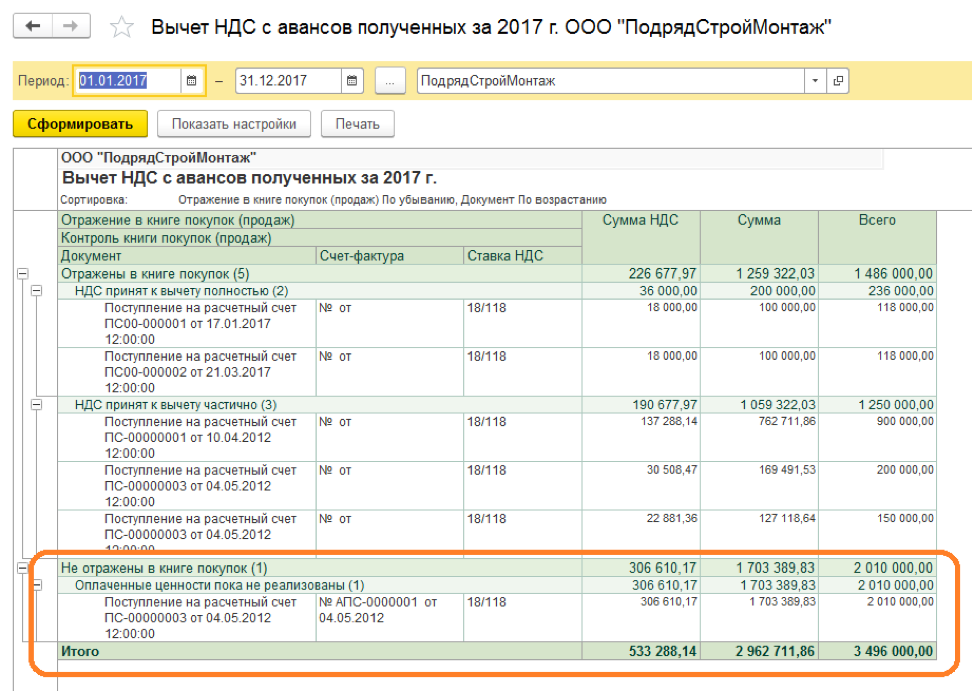

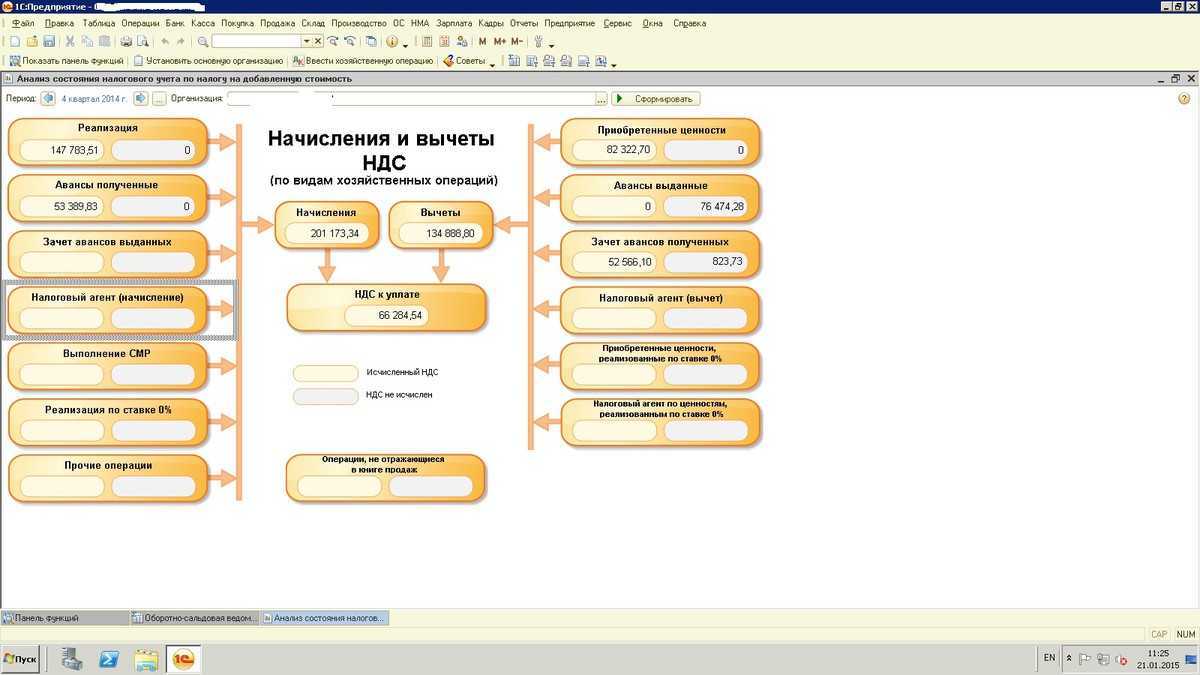

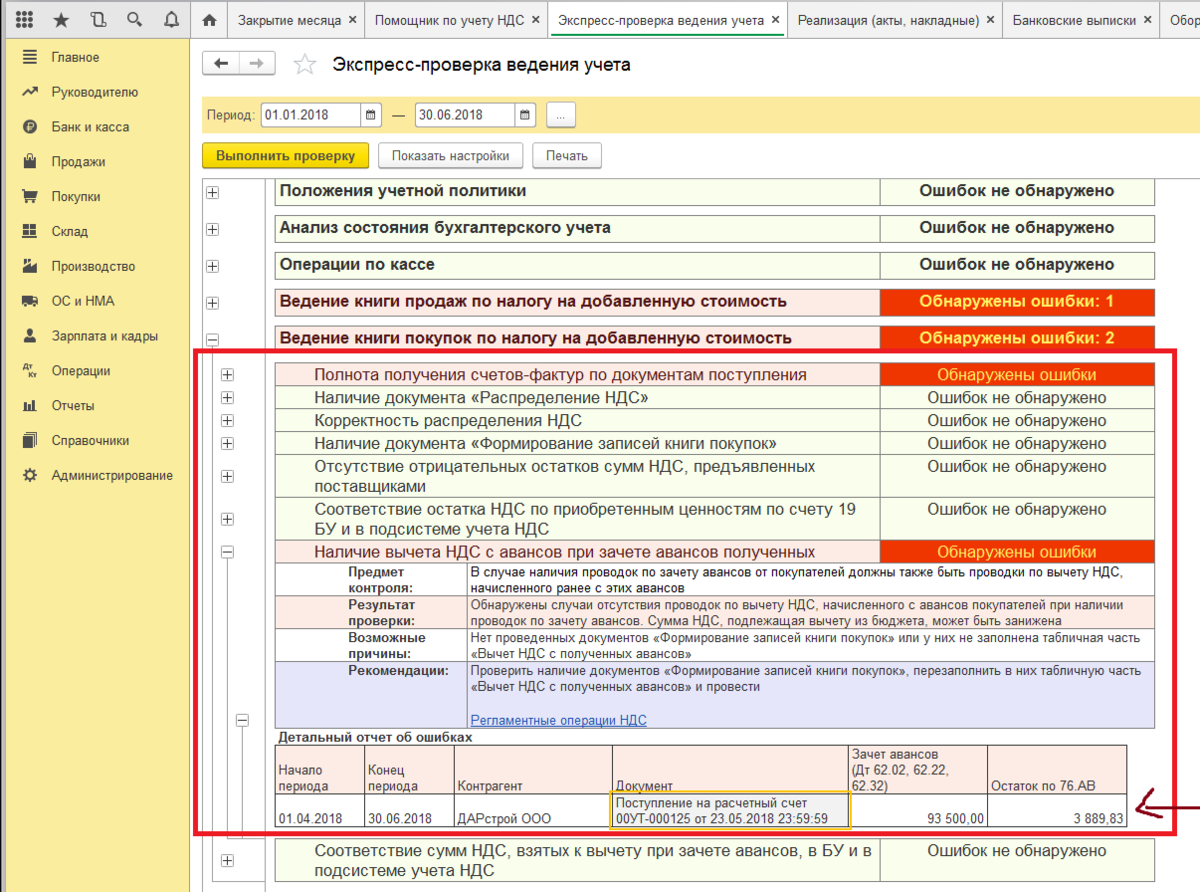

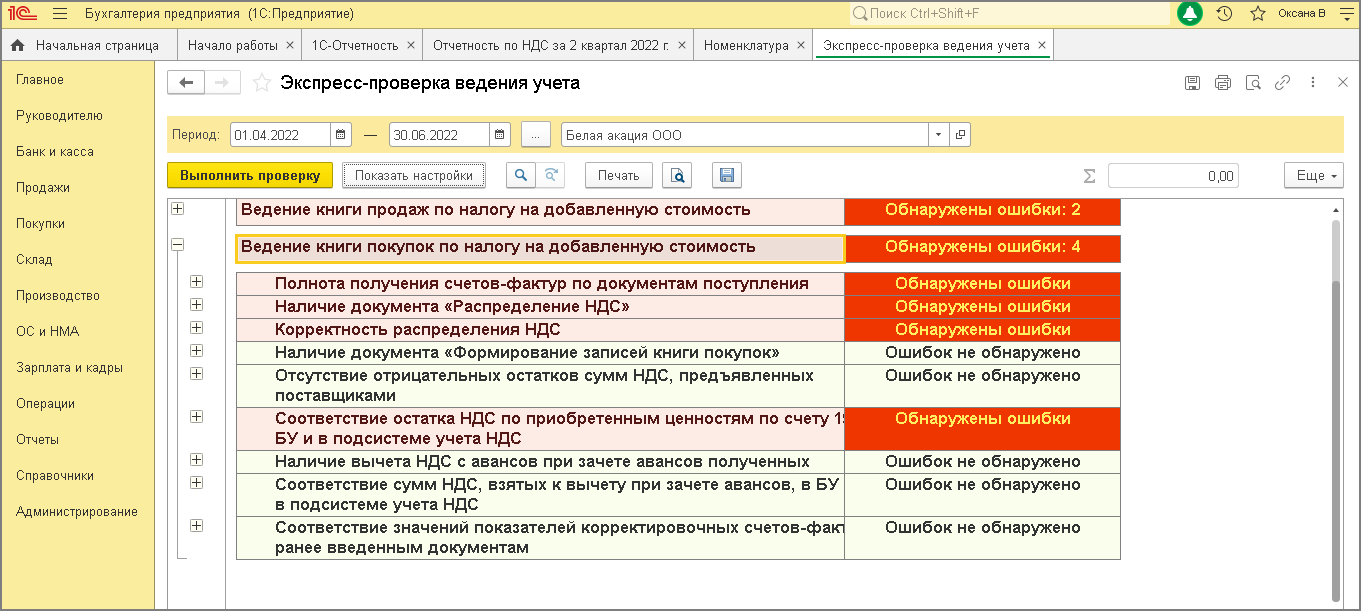

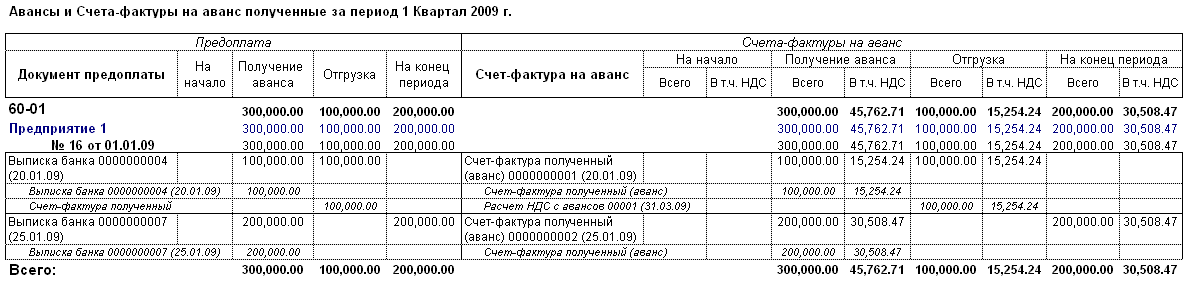

Для того, чтобы был принят вычет НДС с авансов полученных, необходимо проверить в базе данных 1С 8.2 присутствие проведенных документов:

- по поступлению аванса от покупателя ООО «Этюд» на сумму 400 000 руб. от 25.01.2013г.

- на реализацию услуг ООО «Этюд» на сумму 300 000 руб. от 27.01.2013г.

- на реализацию услуг ООО «Этюд» на сумму 350 000 руб. от 28.02.2013г.

Проведение проверки НДС к вычету с авансов полученных можно осуществить в следующем порядке:

- Определить сумму зачтенных авансов полученных от покупателей по БУ в разрезе каждой налоговой ставки.

- Произвести арифметическую проверку расчета НДС с зачтенных авансов в разрезе каждой ставки.

- Произвести проверку суммы НДС к вычету при зачете авансов покупателей по БУ и по НУ.

- Произвести проверку правильности отражения НДС, принятого к вычету, в книге покупок с НДС по БУ.

Восстановление НДС с аванса, полученного проводки

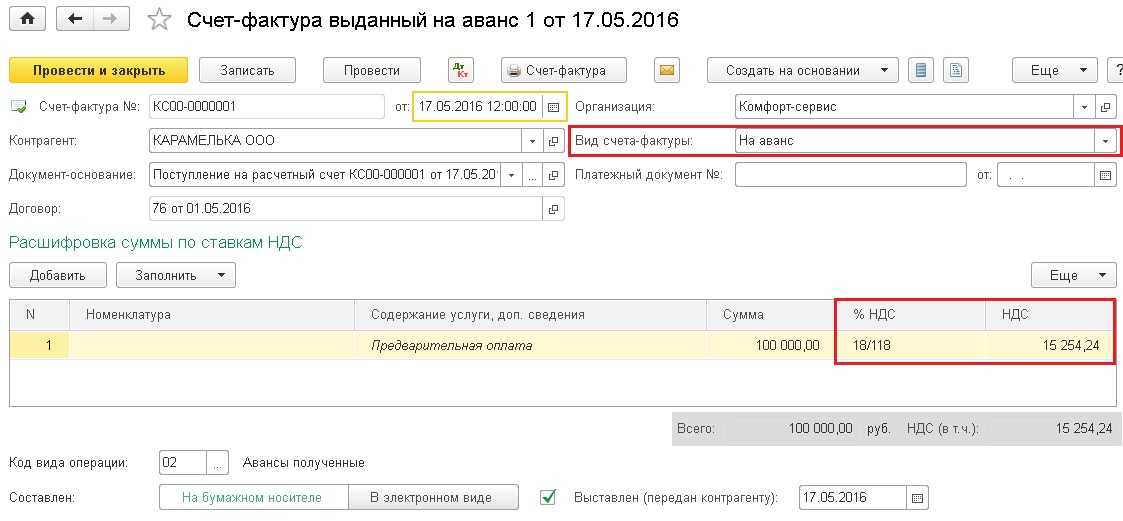

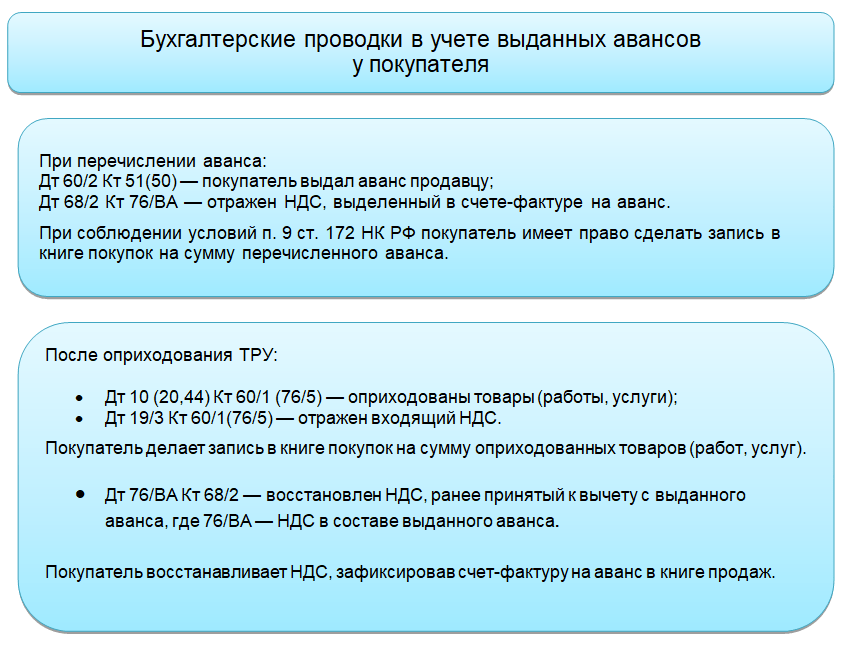

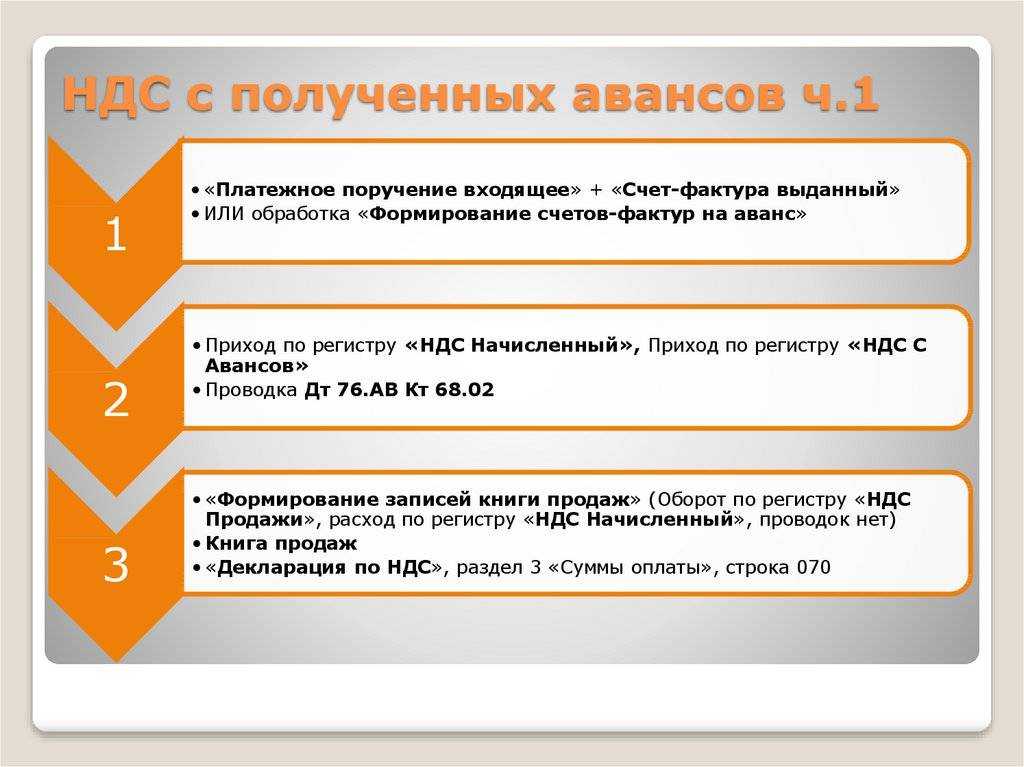

При исчислении налогового платежа на добавленную стоимость по авансам полученным, продавцом составляется счет-фактура, один из экземпляров которой направляется покупателю. При наличии этого документа покупатель может учесть сумму налога при компенсации.

Для вычета у покупателя недостаточно наличия факта оплаты и представления счета-фактуры. Есть и другие условия для выполнения данной операции

Важно наличие прописанного условия о возможности перечисления суммы в договоре, счет-фактура на предоплату оформляется в течение 5 суток. Восстановление НДС с аванса отражается проводкой – ДТ68/2КТ76ВА

Перенос задолженности

Данный вид операции используют, если нужно выполнить перенос долга с одного контрагента на другого. Один и тот же вид операции можно выбрать для

корректировки долга в 1С

как при переносе задолженности, так и суммы аванса.

Сначала необходимо указать в документе, чьи долговые обязательства требуется перенести – покупателя или поставщика. После этого указывается контрагент, на которого происходит перенос.

Затем вы указываете:

- Договор и счет, с которого идет перенос долговых обязательств;

- Новый договор и счет, на который будут перенесены обязательства.

Можно выполнять перенос задолженности между договорами. В таком случае поля «Контрагент» и «Получатель» заполняются данными одного контрагента, а договора указываются разные.

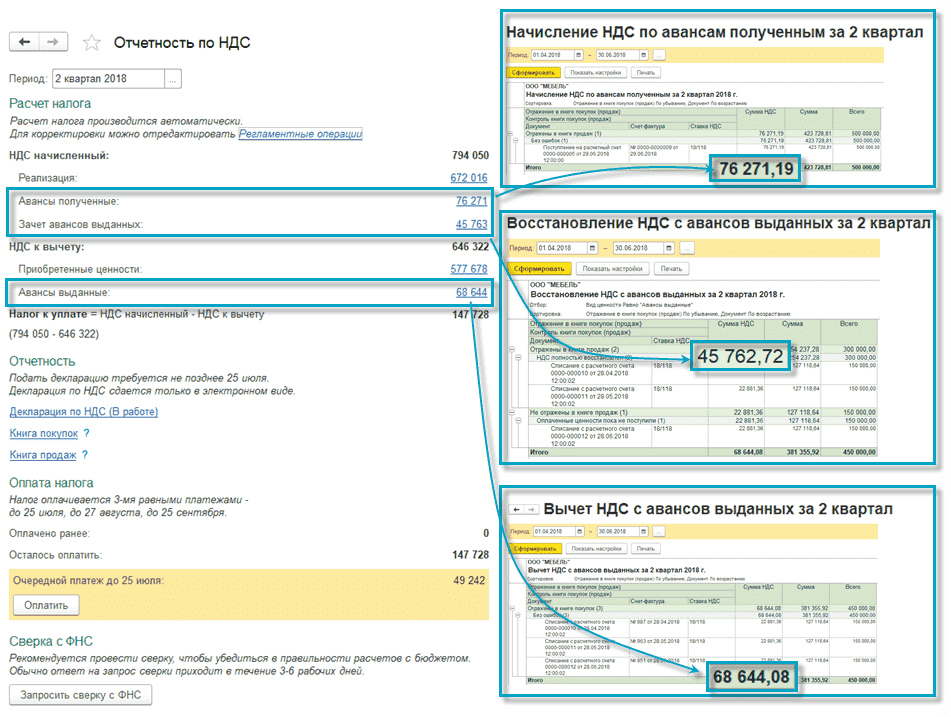

Основные принципы учета авансов

В плане счетов, включенном в программу, для учета расчетов по авансам выделены специальные субсчета, приведенные в таблице 1.

Таблица 1

Организации также могут самостоятельно выбирать счета учета авансов исходя из специфики своей деятельности. Например: счета 76.05 «Расчеты с прочими поставщиками и подрядчиками», 79.09 «Прочие расчеты с разными дебиторами и кредиторами» или иные. Для полной автоматизации учета аналитика данных счетов должна совпадать с приведенной в таблице 1.

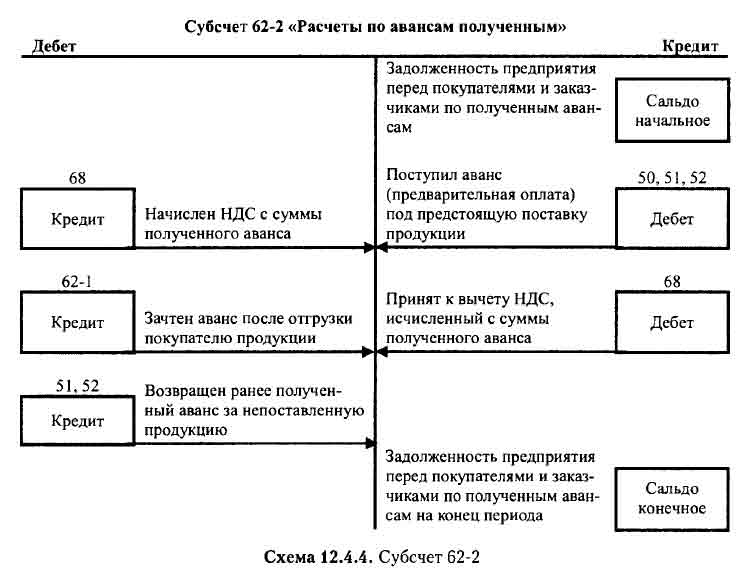

Аванс формируется как превышение суммы оплаты над задолженностью контрагента и, соответственно, отражается на одном из предназначенных для учета авансов счетов. Закрывается он документами поступления или отгрузки ТМЦ с помощью списания суммы поступления или отгрузки со счета аванса на счет расчетов с контрагентом.

Закрытие авансов в бухгалтерском учете в большинстве организаций происходит на усмотрение бухгалтера (по документу, по периодам, по ситуации, то есть вручную, или же ведется в целом на одном счете без их выделения, что, соответственно, создает большое количество вопросов у коллег бухгалтеров, использующих впоследствии его регистры учета). Для ведения бухгалтерского учета, формирующего объективные данные для анализа, необходимо закрепить в учетной политике организации правила отнесения оплаты на аванс и способ его дальнейшего погашения (автоматически, строго по документам, по поставке, после инвентаризации расчетов за период или по иным правилам, способствующим точному представлению информации руководству), если метод не закреплен в договоре.

В программе «1С:Бухгалтерия 8» (ред. 1.6) предусмотрен механизм автоматического зачета авансов при указании счета в реквизите Счета расчета по авансам

. То есть для зачета аванса необходимо указать счет или наоборот его не указывать.

В редакции 2.0 указанная выше возможность зачета авансов расширена, что позволяет оставить ручное редактирование счетов учета авансов. В случае необходимости можно добавлять новый реквизит в документах движения ТМЦ, работ, услуг и документах движения денежных средств (по операциям расчетов с поставщиками и покупателями), который называется Зачет авансов

(в документах Поступление товаров и услуг

, Реализация товаров и услуг

) и Погашение задолженности

(в документах Списание с расчетного счета

, Поступление на расчетный счет

, РКО и ПКО

).

В нем предложено 3 варианта зачета (погашения) аванса на выбор:

- Автоматически;

- Не погашать (в документах оплаты, закрывается счет расчетов);

- Не зачитывать (в документах движения ТМЦ, закрывается счет авансов);

- По документу.

Итак, рассмотрим способы зачета (погашения) аванса при поступлении и реализации товаров и услуг подробнее.

Ндс при передаче подарочных сертификатов работникам

Обращаем внимание, что вопрос обложения НДС операции по безвозмездной передаче сотрудникам подарочных сертификатов является неоднозначным. Согласно пп

1 п. 1 ст. 146 НК РФ реализация товаров (работ, услуг) на территории РФ, а также передача имущественных прав признаются объектом обложения НДС

Согласно пп. 1 п. 1 ст. 146 НК РФ реализация товаров (работ, услуг) на территории РФ, а также передача имущественных прав признаются объектом обложения НДС.

В целях главы 21 НК РФ передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе также признается реализацией товаров (работ, услуг).

Из прямого прочтения данной нормы не следует, что безвозмездно переданные имущественные права следует считать реализацией. Исходя из этого можно предположить, что безвозмездная передача имущественных прав не является операцией, облагаемой НДС.

К выводу о том, что передача имущественных прав на безвозмездной основе не признается объектом обложения НДС, приходили и арбитражные судьи (смотрите, например, постановления ФАС Западно-Сибирского округа от 13.07.2021 N А81-4401/2021, от 12.11.2021 N А46-4140/2021).

В постановлении Тринадцатого арбитражного апелляционного суда от 10.02.2021 N 13АП-22800/11 было отмечено, что в силу положений главы 21 НК РФ передача работникам подарочного купона не подлежит обложению НДС, так как отсутствуют реализация товаров, работ или услуг, а также налоговая база при безвозмездной передаче имущественных прав.

В постановлении ФАС Восточно-Сибирского округа от 14.02.2021 N Ф02-27/14 по делу N А19-4871/2021 также был сделан вывод о необложении НДС операции по передаче работникам подарочного сертификата. При этом аргументом для такого вывода послужило то, что нормами НК РФ не регламентирован порядок определения налоговой базы при безвозмездной передаче имущественных прав.

Вместе с тем другие суды указывают, что объектом обложения НДС признается передача имущественных прав как на возмездной, так и на безвозмездной основе (постановления ФАС Северо-Западного округа от 09.04.2021 N А66-3975/2021, ФАС Поволжского округа от 12.04.

В постановлении ФАС Московского округа от 15.02.2006 N КА-А40/97-06 судьи признали безвозмездную передачу права собственности на подарочный сертификат операцией по реализации товара, подлежащей обложению НДС.Официальных разъяснений по данному вопросу нами не обнаружено.

Наличие судебной практики показывает, что неначисление НДС в рассматриваемой ситуации может вызвать претензии налоговых органов и привести к судебному разбирательству, которое может разрешиться в пользу налогового органа.

Примеры оформления проводок с авансовых платежей по договорам

Пример №1: как должен быть учтен принятый аванс и НДС

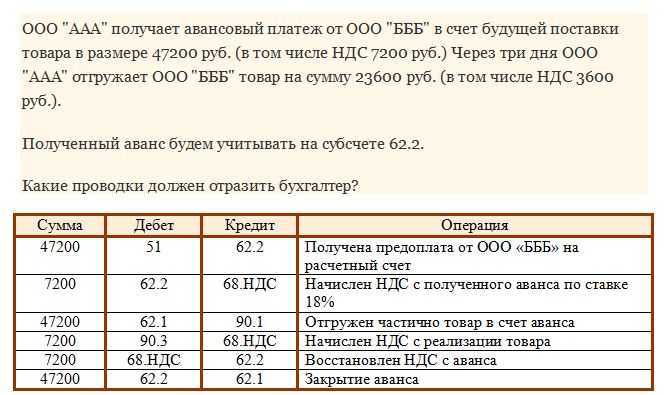

ООО «Игрушки» в апреле подписало договор с компанией-покупателем ООО «Все для детей», в котором обязалось поставить партию плюшевых медведей. Общая сумма договора составила 90000 рублей, включая НДС.

Договор предполагает, что до конца апреля на счет ООО «Игрушки» будет перечислен аванс в размере пятидесяти процентов от общей стоимости (45000 рублей). НДС по данному авансу (для уплаты в бюджет) составляет: 45000 * 18% : 118% = 6864 рублей 40 копеек.

Оформление происходит с помощью следующих проводок:

За апрель:

- Дебет (Дт) 51 «Расчетный счет» — Кредит (КТ) 62, субсчет «Авансы полученные»: 45000 рублей — зачисленный аванс покупателя;

- Дебет (Дт) 76, с/с (субсчет) «Налог на ДС по авансам и предоплатам» — Кредит (Кт) 68, с/с «Расчеты по НДС»: 6864 рублей 40 копеек (45000 * 18% : 118%) — рассчитан НДС от поступившего аванса.

Когда НДС будет перечислен на бюджетный счет:

Дебет (Дт) 68, с/с «Расчеты по налогу на ДС» — Кредит (Кт) 51 «Расчетный счет»: 6864 рублей 40 копеек. — выплата НДС в бюджет.

После передачи товара клиенту выписывается счет-фактура на произведенную отгрузку, счет тоже нужно внести в книгу продаж. Затем счет-фактура на полученный аванс отмечается в книге покупок.

Сумма НДС, перечисленная в бюджет с аванса, включается в сумму вычета, когда произошло одно из двух:

- продукция, под которую был получен авансовый перевод, полностью поставлена;

- или произошло расторжение договора, и аванс был возвращен клиенту.

Пример №2: обязательства были выполнены, НДС выплаченный по авансу к возмещению

В рассматриваемом примере ООО «Игрушки» исполнило договор в августе. На выручку от продажи плюшевых медведей был начислен НДС в размере 13728 рублей 80 копеек.

Сумма НДС, отправленная в бюджет по авансу (6864 рублей 40 копеек.), может быть принята к возмещению. При подаче декларации за третий квартал ООО «Игрушки» укажет для перечисления в счет бюджета оставшиеся 6864 рублей 40 копеек.

В августе делают следующие проводки:

- Дебет (Дт) 62 — Кредит (Кт) 90, с/с «Выручка»: 90000 рублей. — сумма, полученная при продаже плюшевых медведей;

- Дебет (Дт) 90, с/с «Налог на ДС» — Кредит «Кт) 68, с/с «Расчеты по налогу на ДС»: 13728 рублей 80 копеек — начисление налога на добавленную стоимость от общего размера выручки от продажи плюшевых медведей;

- Дебет (Дт), с/с «Расчеты по налогу на ДС» — кредит (Кт) 76, с/с «Налог на ДС по авансам и предоплатам»: 6864 рублей 40 копеек. — НДС, начисленный раньше с аванса, принимаемый к возмещению;

- Дебет (Дт), с/с «Авансы полученные» — кредит (Кт) 62, с/с «Расчеты с клиентами»: 45000 рублей — учитывается аванс, принятый в апреле от клиента.

Когда НДС будет перечислен на счет бюджета добавить:

Дебет (Дт) 68, с/с «Расчеты по налогу на ДС» — Кредит (Кт) 51 «Расчетный счет»: 6864 рублей 40 копеек. — перечисленная сумма по НДС в бюджет.

ООО «Игрушки» выписывает клиенту ООО «Все для детей» счет-фактуру на 90000 рублей, отметив его в книге продаж. Счет-фактура в размере авансового платежа (45000 рублей) вносится в книгу покупок.

Пример №3: если обязательства выполнены не были, то продавец возвращает сумму аванса

В случае, если ООО «Игрушки» из-за технических проблем решило расторгнуть договор на поставку плюшевых медведей ООО «Все для детей», оформление бухгалтерских проводок будет идти иначе. Допустим, договор расторгли в сентябре, а авансовый платеж был принят в апреле, НДС уже перечислен в бюджет. В такой ситуации выплаченная сумма по НДС подлежит возмещению.

Необходимо оформить следующие проводки:

В апреле:

- Дебет (Дт) 51 «Расчетный счет» — Кредит (КТ) 62, субсчет «Авансы полученные»: 45000 рублей — зачисленный аванс покупателя;

- Дебет (Дт) 76, с/с (субсчет) «Налог на ДС по авансам и предоплатам» — Кредит (Кт) 68, с/с «Расчеты по налогу на ДС»: 6864 рублей 40 копеек (45000 * 18% : 118%) — рассчитан НДС от поступившего аванса.

- Дебет (Дт) 68, с/с «Расчеты по налогу на ДС» — Кредит (Кт) 51 «Расчетный счет»: 6864 рублей 40 копеек. — выплата налога на ДС на счет бюджета по итогам 2-го квартала.

В сентябре:

- Дебет (Дт) 62, с/с «Авансы полученные» — Кредит (Кт) 51 : 45000 рублей — возвращение аванса по расторгнутому договору;

- Дебет (Дт), с/с «Расчеты по налогу на ДС» — Кредит (Кт) 76, с/с «Налог на ДС по авансам и предоплатам»: 6864 рублей 40 копеек — НДС, принятый на возмещение.

Роль авансов в декларации НДС

Выдаваемые авансы – это суммы налога, которые предприятие перечисляет на счет поставщика до получения соответствующей услуги или товара. Такой подход широко распространен в случаях, когда долгосрочные контракты предусматривают взимание авансового платежа. В декларации НДС выданные авансы отражаются отдельной строкой, указывая сумму и реквизиты контрагента.

Получаемые авансы – это суммы, которые предприятие получает от своих клиентов в качестве предоплаты за будущие услуги или товары. В декларации НДС полученные авансы также отражаются отдельной строкой, указывая сумму и реквизиты контрагента. Полученные авансы считаются к доходам, поскольку они представляют собой предварительный платеж за ожидаемые услуги или товары.

Важность учета авансов в декларации НДС

Авансы играют важную роль в декларации НДС, поскольку они позволяют учесть движение денежных средств и предоставляют налогоплательщикам возможность контролировать платежи и поступления. Учет авансов в декларации необходим не только для точного расчета налоговых обязательств, но и для соблюдения требований налогового законодательства.

В случае невыполнения услуги или поставки товара, аванс может быть возвращен клиенту или учтен в качестве компенсации. Также, авансы могут быть вычтены из общих сумм налоговых обязательств при последующих расчетах. Правильный учет авансов позволяет избежать недоплаты или переплаты налогов и предупредить возможные проблемы с налоговыми органами.

Порядок отражения авансов в декларации НДС

В декларации НДС полученные и выданные авансы отражаются в соответствующих графах. Для полученных авансов используется графа 4.4, а для выданных авансов – графа 6.4. В каждой из граф необходимо указать сумму аванса и реквизиты контрагента. Также, возможно указание дополнительной информации о природе аванса в соответствующих графах декларации.

Правильное и своевременное отражение авансов в декларации НДС позволяет налогоплательщикам контролировать финансовые потоки и предотвратить возможные ошибки в учете налога

При составлении декларации НДС рекомендуется обратить внимание на правила и инструкции, предоставленные налоговыми органами, а также проконсультироваться со специалистами для уверенности в правильности заполнения декларации

Как отражается аванс в проводках

Рассмотрим на примерах, как отражаются авансы и авансовый НДС в учете.

Организация «Добрый мир» занимается пошивом плюшевых игрушек и их реализацией. В сентябре 2021 года «Добрый мир» перечислил аванс поставщику ниток в сумме 120 000 руб. и получил аванс от покупателей своей продукции в сумме 100 000 руб.

Кроме того, розничный магазин «Доброго мира» реализовал физлицам подарочные сертификаты на приобретение своей продукции на сумму 5 000 руб. Материалы будут получены и игрушки будут реализованы уже в следующем месяце.

В учете «Доброго мира» отразим следующие операции.

При перечислении предоплаты поставщику

Обратите внимание: принять к вычету НДС с аванса выданного «Добрый мир» может только в периоде его оплаты (Письмо Минфина от 17.10.2021 № 03-07-11/67480) при соблюдении следующих условий:

- договором согласовано перечисление авансов;

- поставщик выставил корректный авансовый счет-фактуру, и «Добрый мир» ее получил;

- аванс действительно перечислен, и есть документ, это подтверждающий.

При получении предоплаты от покупателя

Обратите внимание: «Добрый мир» обязан исчислить НДС к уплате в бюджет с полученной предоплаты. Расчетная ставка для исчисления авансового НДС всегда зависит от вида материальных ценностей, которые будут реализованы

Продукция «Добрый мир» — игрушки, ставка для них определена в 10% (п. 3, 4 ст. 164 НК РФ).

По окончании отчетного периода, организация «Добрый мир» обязана отразить произведенные операции по начислению НДС в соответствующей декларации и передать ее в налоговую инспекцию.

Как провести авансовый отчет, если в чеке выделен НДС, при отсутствии счета-фактуры

Достаточно нередки ситуации, когда подотчетному лицу при покупке на выданные авансовые деньги решают не оформлять счет-фактуру со стороны продавца. Если реализующая товары сторона входит в число плательщиков НДС, достаточно такого документа у компании, принявшей отчет без СФ, при этом сохраняется право на вычет по налогу на добавленную стоимость.

Массовый переход до 2021 года на контрольно-кассовую технику с выходом в онлайн обусловил необходимость выделять в чеке отдельной строкой сумму налога. Поэтому вопрос о возможности компаний получить вычет даже без счета-фактуры должен быть снят. На деле же все не так однозначно. Налоговая служба и Минфин трактуют ситуацию иначе.

В тексте статьи 21 Налогового кодекса РФ упомянуто о том, что у налогоплательщика есть право на предоставление со стороны Минфина разъяснений касательно применения законов о налоговых сборах. Причем они должны быть даны в письменном виде. НДС к вычету может быть предоставлен лишь при условии наличия конкретного списка документов. Только в этом случае появляется право на вычет налога по авансовому отчету. Инстанция опирается в своих суждениях на статьи 171 и 172 Налогового кодекса РФ.

Обозначенный выше список включает:

-

счета-фактуры — основной документ, позволяющий получить вычет НДС в авансовых отчетах с чеков;

-

оформляемую на таможне декларацию;

-

прочие виды бумаг, свидетельствующих об уплате налога прямо в бюджет;

-

документацию, позволяющую удостовериться в оплате налога налоговым агентом.

Отдельной строкой идут бумаги о передаче активов. Такой вариант рассматривается в случае приобретения имущества с целью внесения в уставной фонд.

Иные же ситуации, как указывает Минфин в изданном Письме № 03-07-11/3094, требуют обязательного оформления счета-фактуры для принятия налога на добавленную стоимость к последующему вычету. Кассового чека может оказаться достаточно: это первичный документ, который способен стать основанием для учета организацией понесенных расходов. Такой позиции придерживаются многие суды при вынесении решений. В своем Постановлении Верховный Арбитражный Суд указал, что в ситуации розничной покупки кассовый чек может стать альтернативой счету-фактуре. Поэтому НДС разрешено принять к вычету. Однако подобная ситуация считается исключительной — стоит придерживаться регламентированных правил.

Также важно учесть, что не принимаемый к вычету налог на добавленную стоимость не подходит для включения в расходы при расчете налога на прибыль. Это регламентировано статьей 170 Налогового кодекса РФ

В то же время жестких ограничений нет. Минфин в своем письме делает акцент на том, что данный нормативный акт разъяснительно-рекомендательного характера.

Процедура учета НДС с выдаваемых авансов

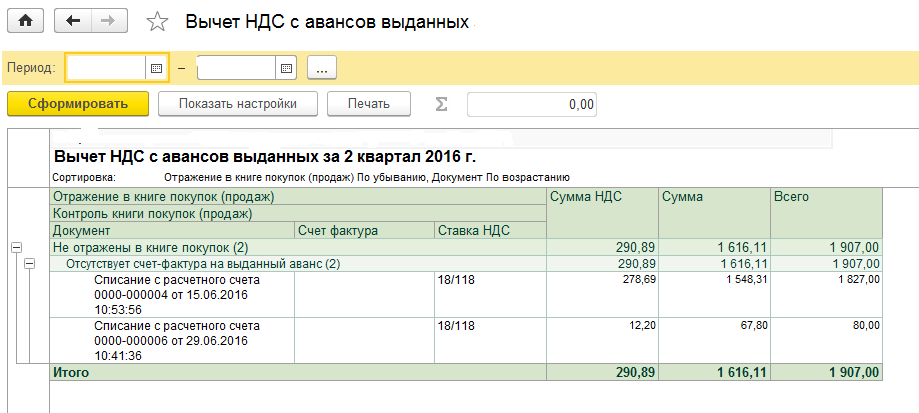

Клиент, перечисляющий авансовый платеж по договору, может поставить к вычету сумму налога на добавленную стоимость, предъявленную поставщиком продукции или услуги (согласно сто семьдесят первой статье подпункту двенадцать Налогового кодекса РФ). Покупатель в праве осуществлять возврат НДС с перечисленных авансовых платежей до срока получения товара. Для этого ему понадобятся документы, перечисленные в сто семьдесят второй статье в девятом подпункте:

- счет-фактура от поставщика, получившего авансовый платеж;

- документ, подтверждающий реальный перевод авансовых средств;

- договор, устанавливающий обязательство по перечислению аванса.

Клиент может возместить всю сумму по налогу с добавленной стоимости, но налог, принятый в вычету с отправленной суммы аванса, должен быть восстановлен сразу, в том самом квартале.

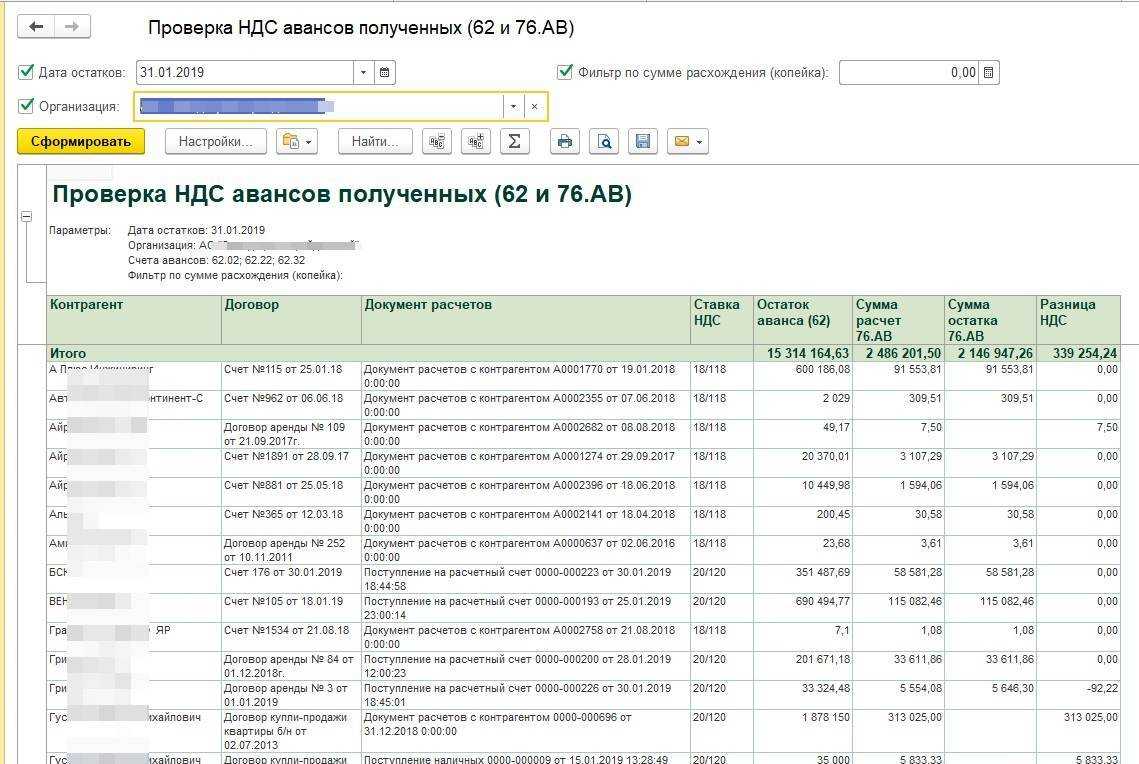

Как покупателю отражать авансы

В отличие от продавца, покупатель не обязан регистрировать счёт-фактуру на аванс и принимать НДС к вычету (ст. 171 и ст. 172 НК РФ). Чтобы воспользоваться вычетом, у покупателя должны быть подтверждающие документы: счёт-фактура, платёжный документ и договор, в котором прописано условие о предоплате.

| Аванс | Получение товара/услуг | Зачёт аванса | |

|---|---|---|---|

| Книга (регистрация СФ) | Книга покупок | Книга покупок | Книга продаж |

| Обязательность регистрации СФ | Не обязательна | Не обязательна | Если нет регистрации СФ по авансу — отсутствует восстановление |

| Момент регистрации СФ | В момент получения СФ на аванс | В любой день в течение трёх лет | В момент регистрации СФ при получении товара (услуги) |

| КВО для СФ (наиболее используемый) | 02 | 01 | 21 |

| Указание контрагента в СФ | Продавец | Продавец | Сами себя |

| Раздел и строка сумм НДС в декларации | Раздел 3, стр. 130 | Раздел 3, стр. 120 | Раздел 3, стр. 080 |

Как учитывать услуги самозанятых в БУ и НУ

Когда НДС с авансов полученных начислять не нужно

Налогоплательщик может не начислять НДС с аванса полученного в следующих случаях:

- при получении аванса по необлагаемым операциям (ст. 149 НК РФ);

- если авансируются операции, место реализации которых — не территория РФ (ст. 147, ст. 148 НК РФ);

- продавец не платит НДС как «спецрежимник» (гл. 26.1–26.5 НК РФ);

- продавец освобожден от уплаты НДС (ст. 145 — 145.1 НК РФ);

- сделана предоплата по операциям со ставкой НДС 0% (п. 1 ст. 164 НК РФ);

- аванс перечислен за операции, по которым предусмотрен длительный цикл производства — более полугода (п. 13 ст. 167 НК РФ).

О том, кого не причисляют к плательщикам НДС, см. материал «Кто является плательщиком НДС?»

Условия применения вычета

Покупатель сможет принять к вычету входной НДС, уплаченный поставщику в составе аванса (частичной оплаты), если одновременно выполнены следующие условия:

есть счет-фактура от поставщика и в счете-фактуре выделена сумма НДС;

покупатель перечислил предоплату в счет предстоящей поставки имущества (работ, услуг, имущественных прав), предназначенного для использования в операциях, облагаемых НДС. Причем аванс строго в денежной форме;

есть документы, подтверждающие перечисление денег поставщику;

в договоре с поставщиком есть условие об авансе (частичной оплате) в счет предстоящей поставки.

Это следует из положений статьи 171 и пункта 9 статьи 172 Налогового кодекса РФ.

Организация заключила с поставщиком сразу несколько отдельных договоров? Тогда НДС с авансов можно принять к вычету только по тем договорам, в отношении которых выполнены все перечисленные условия. И не имеет значения, есть ли у покупателя задолженность перед поставщиком по другим договорам, – право на вычет это не ограничивает. Об этом сказано в письме Минфина России от 5 марта 2011 г. № 03-07-11/45.

Ситуация: принимать к вычету НДС, предъявленный продавцом при получении аванса (частичной оплаты), – право или обязанность?

Принять к вычету НДС с аванса – это право, а не обязанность организации-покупателя.

Пункт 1 статьи 171 Налогового кодекса РФ предусматривает право, но не устанавливает обязанность покупателя (заказчика) уменьшить общую сумму НДС на вычеты по этому налогу. Поэтому, получив от поставщика счет-фактуру на аванс, покупатель может не предъявлять выделенный в нем НДС к вычету.

Правом на вычет можно воспользоваться позже, когда продавец выставит счет-фактуру при реализации. К занижению налоговых обязательств по НДС такие действия не приведут. Аналогичные разъяснения содержатся в письмах Минфина России от 22 ноября 2011 г. № 03-07-11/321, от 6 марта 2009 г. № 03-07-15/39 и ФНС России от 20 августа 2009 г. № 3-1-11/651.

Ситуация: может ли покупатель принять к вычету НДС с аванса или частичной оплаты, если в договоре предусмотрена предварительная оплата товаров (работ, услуг, имущественных прав), но не указана конкретная сумма аванса?

В рассматриваемой ситуации покупатель (заказчик) вправе принять к вычету сумму НДС, указанную в счете-фактуре на аванс.

Если в договоре не предусмотрено условие о предварительной оплате или договора вообще нет, то покупатель (заказчик) не имеет права на вычет. Даже если предоплату он перечислил по счету от поставщика (исполнителя).

Такие разъяснения содержатся в письме Минфина России от 6 марта 2009 г. № 03-07-15/39.

Ситуация: может ли покупатель или заказчик принять к вычету НДС с аванса (частичной оплаты), оплаченного наличными?

Ответ: нет, не может.

Среди условий для вычета есть такие: покупатель или заказчик должен иметь документы, подтверждающие перечисление предоплаты. Об этом говорится в пункте 9 статьи 172 Налогового кодекса РФ.

По мнению Минфина России, подтверждающим документом является платежное поручение. Выходит, что аванс должен быть оплачен в безналичной форме. При наличных расчетах платежного поручения не будет. А значит, безопаснее заявлять вычет, только если есть платежка.

Такие разъяснения содержатся в письме Минфина России от 6 марта 2009 г. № 03-07-15/39.

Перечень случаев — закрытый!

Налоговые органы не оставляют попыток вменить НДС и заставить компании восстанавливать налог при неоднозначных, прямо не прописанных ни в кодексе, ни в разъяснениях контролеров ситуациях. Используя избитый лейтмотив — «объекты не будут использоваться в облагаемых НДС операциях».

Не спешите соглашаться. Помните, что с 2018 года позиция контролеров поменялась ( см. выше). Суды поддерживают налогоплательщиков.

Так, например, нет обязанности восстанавливать НДС:

Не появляется обязанность восстановить НДС и тогда, когда виновные в ущербе лица возмещают компании расходы с учетом НДС.

Сдерживайте налоговиков в необоснованных попытках доначислить НДС. Налоговики тоже ошибаются. И тоже хитрят.

Проявляйте активность и грамотность. До суда можно и не доводить. Выкладывайте свои возражения налоговикам при досудебном рассмотрении дела. Им также, как и нам, не хочется терять время и ломать копья в напрасных судебных спорах.

Успехов вам, коллеги! И меньше поводов для восстановления НДС.

Надеюсь, что было полезно.

Ваш, уставший от подготовки статьи на нудную тему про восстановление НДС, консультант

Проводки по учету НДС с авансов

Есть методика начисления взносов при выданном платеже. При получении предварительной оплаты от покупателя составляется проводка ДТ51 КТ62.2. Согласно Налоговому Кодексу, с этого показателя высчитывается размер отчислений.

Для этого применяется дополнительный 76 счет, на нем открывается соответствующий субсчет, который будет отражать отчисления с полученных от покупателей средств. Проводка по начислению сбора будет выглядеть так – ДТ76 КТ68. Она составляется в те сутки, когда была получена предварительная оплата.

Впоследствии товар отгружается в счет полученных денег, проводка будет выглядеть следующим образом – ДТ62.1 КТ90.1. С продажи также начисляется платеж для внесения в бюджет, и составляется соответствующая проводка – ДТ90.3 КТ68 в день реализации.

После отгрузки продукции зачисляется сумма в счет погашения долга покупателя с использованием проводки ДТ62.2 КТ62.1. Таким образом, налог начислен два раза – с предоплаты и продажи продукции. Чтобы не уплачивать налог в два раза больше, требуется отобразить проводку ДТ68 К76. Так, к вычету принимается сбор в результате реализации товара, оплаченного по предоплате.

Документальное оформление подарочных сертификатов

Расходы организации по приобретению и дальнейшей передаче подарочных сертификатов покупателям, деловым партнерам или иным контрагентам в рамках проводимых рекламных акций, лучше всего подтвердить следующими документами:

1. Приказ руководителя организации на приобретение подарочных сертификатов для дальнейшей раздачи их покупателям (в рамках проводимого рекламного мероприятия или акции)

2. Договор на приобретение подарочных сертификатов

3. Накладная на получение подарочных сертификатов

4. Смета расходов на мероприятие, в ходе которого происходит раздача подарочных сертификатов покупателям, утвержденная приказом руководителя

5. Программа самого мероприятия или акции