Перерасчет НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Рассмотрим порядок перерасчета НДФЛ в связи с утратой сотрудником статуса резидента в программе «1С:Зарплата и управление персоналом 8» (ред. 3).

Пример

Сотрудник организации ООО «Небо» С.М. Даринова 15.07.2021 утратила статус налогового резидента РФ. С ее доходов за январь — июнь 2021 года НДФЛ рассчитывался по ставке 13 %. Сотрудница работает с оплатой исходя из месячной тарифной ставки (оклада) в размере 50 000 руб. Необходимо пересчитать НДФЛ с начала налогового периода.

Изменение статуса налогоплательщика

Изменение статуса налогоплательщика с резидента на нерезидента производится в форме Налог на доходы, вызываемой из справочника Сотрудники (раздел Кадры — Сотрудники) или из справочника Физические лица (раздел Кадры — Физические лица). В поле Статус указывается Нерезидент и дата — 01.01.2021, т. к. налог необходимо пересчитать с начала года. Затем нужно нажать кнопку ОК и далее в информационном сообщении кнопку Изменился статус налогоплательщика.

Перерасчет НДФЛ с начала года

Если сотрудник в течение года утратил статус налогового резидента РФ, то организация обязана с начала налогового периода пересчитать НДФЛ с доходов этого сотрудника по ставке 30 % с зачетом ранее удержанных по ставкам 13 и 15 % сумм НДФЛ (письмо ФНС России от 30.04.2021 № БС-4-11/6168@).

Перерасчет НДФЛ можно произвести при очередном расчете налога, например, при начислении зарплаты. Перерасчет также можно произвести отдельным документом Перерасчет НДФЛ (раздел Налоги и взносы — Перерасчеты НДФЛ). В Примере доначислен налог с начала года в сумме 51 000 руб. (ежемесячно был рассчитан налог по ставке 13 % в сумме 6 500 руб. (с января по июнь), по ставке 30 % налог составляет 15 000 руб. Сумма доначисленного налога за каждый месяц составляет 8 500 руб.). При следующем начислении дохода (в Примере — зарплаты) НДФЛ будет исчислен по ставке 30 %.

При выплате зарплаты будет удержан НДФЛ за июль, а также удержана сумма налога, которая получилась в результате перерасчета

Обратите внимание, в программе не контролируется ограничение удержания долга по НДФЛ. Поэтому необходимо следить за этим самостоятельно и при необходимости вносить ручные корректировки при удержании налога (как в Примере)

Общий размер всех удержаний при каждой выплате зарплаты не может превышать 20 % (ч. 1 ст. 138 ТК РФ).

Сотруднице начислена зарплата за июль в сумме 50 000 руб., НДФЛ составляет 15 000 руб. К выплате — 35 000 руб. Удержать можно при выплате не больше 7 000 руб. (35 000 руб. х 20 %). К выплате полагается 28 000 руб. Сумма удержанного налога к перечислению — 22 000 руб. (15 000 руб. + 7 000 руб.). Остаток налога, который необходимо удержать при следующих выплатах, составляет 44 000 руб. (51 000 руб. — 7 000 руб.). Если до конца года налог удержан не будет, то необходимо по сотруднику подать сведения о невозможности удержания НДФЛ.

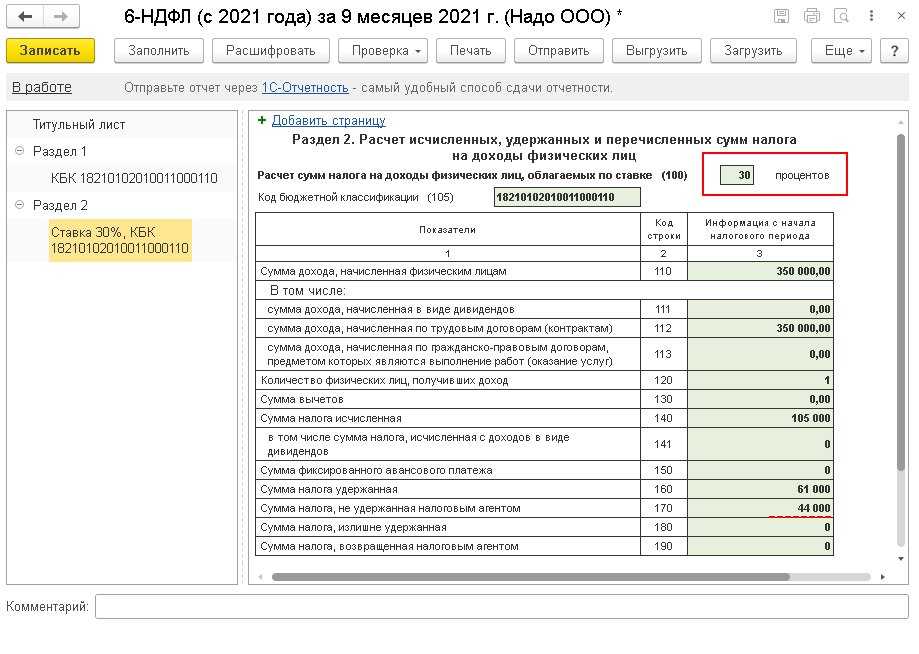

С отчетного периода, в котором произведен перерасчет налога, в Разделе 2 расчета 6-НДФЛ следует отражать итоговые показатели по ставке 30 %. В нашем Примере заполнена также строка 170 (сумма налога, не удержанная налоговым агентом), т. к. налог не был удержан весь сразу (см. рисунок). При этом уточненный расчет по форме 6-НДФЛ за предыдущие отчетные периоды представлять не требуется.

Рисунок

1С:ИТС

В разделе см. также о заполнении в 1С расчета 6-НДФЛ, если сотрудник утратил статус налогового резидента РФ.

От редакции. В 1С:Лектории проводятся онлайн-лекции по вопросам исчисления НДФЛ, расчете и отчетности в «1С:Зарплате и управлении персоналом 8» (ред. 3). В частности, см. видеозапись онлайн-лекции «НДФЛ — изменения законодательства в части дивидендов, практика представления отчетности, анализ типовых ошибок» с участием В.Д. Волкова (заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России) и эксперта 1С: В.Д. Волков. ; В.Д. Волков. ; А. Мотькина. .

А что с двойным налогообложением

Если гражданин России надолго уехал из страны, вполне возможно, что он столкнётся с двойным налогообложением — ситуацией, когда налоги приходится платить в двух странах одновременно.

Особый момент — доходы от источников в России. При проживании за границей на протяжении свыше полугода они будут облагаться в РФ по ставке 30% для нерезидентов и в стране нового налогового резидентства по ставке, указанной в местном Налоговом кодексе, пояснил Владимир Тютюрюков из Высшей школы экономики.

Избежать двойного налогообложения можно, воспользовавшись соответствующими соглашениями между Россией и другими странами. По словам руководителя практики налогового консультирования FTL Advisers Александра Чочиева, сейчас такие договоры у РФ есть с 84 странами мира, в том числе большинством бывших советских республик. В зависимости от категории дохода договоры об избежании двойного налогообложения предусматривают два варианта решения проблемы:

- доход освобождают от налогообложения в одной из стран;

- уплаченный в одной стране налог засчитывают в счёт уплаты налога в другой стране.

«Если договора об избежании двойного налогообложения с конкретной страной у РФ нет (как, например, в случае с Нидерландами, договор с которыми прекращён с 2022 года), то устранение двойного налогообложения может стать проблемой, поскольку большинство юрисдикций (включая РФ) допускают применение освобождения или зачёт иностранного налога только в случаях, предусмотренных международными договорами», — продолжил эксперт.

Из упомянутых выше стран действующего соглашения об избежании двойного налогообложения у России нет только с Грузией, отметила Екатерина Вернюк из бюро Mialegis. Правительства двух стран разработали подобный документ ещё в конце 1990-х годов, однако он так и не вступил в силу.

С Узбекистаном аналогичный договор действует с 27 июля 1995 года, с Арменией — с 17 марта 1998 года, с Азербайджаном — с 3 июля 1998 года, а с Турцией — с 31 декабря 1999 года.

Нужно иметь в виду, что сейчас, на фоне последних политических и экономических событий, ситуация может измениться в любой момент — поэтому важно следить за актуальными новостями. «К сожалению, ввиду общей геополитической ситуации, на текущий момент иностранные государства начали приостановку действия тех или иных соглашений с РФ

Пока что договоры об избежании двойного налогообложения не были подвергнуты приостановке или расторжению, но риск таких действий со стороны отдельных государств, включая действия под влиянием отдельных государств, исключить нельзя. В связи с чем приводить перечень государств, с кем заключены такие соглашения, считаем нецелесообразно, а мониторить для заинтересованных лиц необходимо постоянно», — заключила Елена Гладышева из «РИ-консалтинг»

«К сожалению, ввиду общей геополитической ситуации, на текущий момент иностранные государства начали приостановку действия тех или иных соглашений с РФ. Пока что договоры об избежании двойного налогообложения не были подвергнуты приостановке или расторжению, но риск таких действий со стороны отдельных государств, включая действия под влиянием отдельных государств, исключить нельзя. В связи с чем приводить перечень государств, с кем заключены такие соглашения, считаем нецелесообразно, а мониторить для заинтересованных лиц необходимо постоянно», — заключила Елена Гладышева из «РИ-консалтинг».

Считаем 183-дневный срок

() письма Минфина России от 14.07.2009 № 03-04-06-01/170, от 21.03.2011 № 03-04-05/6-157

() пост. ФАС ЦО от 11.03.2010 № А54-3126/2009C4

Также при подсчете 183-дневного срока важно помнить следующее: если работник выезжал за пределы России для краткосрочного (не более 6 месяцев) лечения или обучения, этот период его отсутствия приравнивается к периоду нахождения на территории РФ. Причем никаких ограничений по видам учебных или лечебных учреждений, учебным дисциплинам, видам заболеваний и т.д

налоговое законодательство не устанавливает (). Главное, чтобы это лечение или обучение длилось менее 6 месяцев. В противном случае такое пребывание за пределами РФ не будет учитываться при определении дней нахождения на российской территории ().

() письмо ФНС России от 23.09.2008 № 3-5-03/529@

() письма Минфина России от 07.11.2008 № 03-04-05-01/411, от 21.03.2011 № 03-04-05/6-156

Пример

В отчетном году у гражданина России были периоды отсутствия на территории страны (без учета дней отъезда и приезда):

— с 10 марта по 31 августа (175 дней) — выполнение работ по контракту;

— с 13 сентября по 16 сентября (4 дня) — загранкомандировка;

— с 11 октября по 11 ноября (32 дня) — стажировка за границей.

При расчете срока его отсутствия на территории России за этот год бухгалтер учитывает 175 дней и 4 дня (итого 179 дней), а срок обучения (32 дня) в данном случае приравнивается к сроку нахождения на территории России. В итоге срок пребывания работника на территории РФ составил:

Таким образом, по итогам налогового периода он является налоговым резидентом, а значит, за отчетный год с него должен был быть удержан НДФЛ, рассчитанный по ставке 13%, с предоставлением всех причитающихся налоговых вычетов.

Расширенные возможности «1С:Зарплаты и управления персоналом 8 КОРП» по учету НДФЛ

Учет ставок НДФЛ по международным договорам

Версия КОРП программы «1С:Зарплата и управление персоналом 8» редакции 3 предоставляет расширенные возможности по учету НДФЛ. В соответствии с международными договорами РФ во избежание двойного налогообложения в программе можно зарегистрировать доход нерезидентов РФ в виде дивидендов, доходов по ценным бумагам, авторским вознаграждениям и исчислить НДФЛ по указанным ставкам 3, 5, 6, 7, 10, 12, 15 %.

Ряд международных договоров предусматривает дробную ставку налога (4,5 %, 7,5 %, 13,5 %). Однако действующие в настоящее время электронные форматы отчетов 2-НДФЛ и 6-НДФЛ не предусматривают возможности передачи таких данных. Поэтому в программе указанные ставки не поддерживаются.

Подключить функциональность использования налогообложения в соответствии с международными договорами следует в меню Настройки — Расчет зарплаты — флаг Используются ставки НДФЛ, предусмотренные международными договорами РФ.

При этом в документе Дивиденды появляется возможность выбрать ставку НДФЛ по международному договору: 5, 10 или 12 %. В документе Договор авторского заказа аналогично можно выбирать ставку налога из вариантов 3, 5, 6, 7, 10, 15 %. НДФЛ исчисляется автоматически по указанной ставке.

Новые ставки можно указать и в документе Операция учета НДФЛ. Отчеты 2-НДФЛ и 6-НДФЛ корректно отражают указанные ставки НДФЛ и автоматически заполняются по зарегистрированным в программе данным.

Учет доходов в обособленных подразделениях за пределами РФ

В соответствии с Налоговым кодексом РФ (пп. 6 п. 3 ст. 208 НК РФ) доход, полученный сотрудниками, работающими в обособленных подразделениях, территориально расположенных за пределами РФ, считается доходом, полученным от источников за пределами Российской Федерации.

Согласно пункту 1 статьи 207 НК РФ лица, получающие доход из таких источников и не являющиеся при этом налоговыми резидентами Российской Федерации, не считаются налогоплательщиками НДФЛ.

Для поддержки такого требования законодательства в программе в карточке обособленного подразделения (в справочниках Подразделения и Организации) следует в поле Территориальные условия указать ЗАГР (территория за пределами РФ). Все доходы сотрудников-нерезидентов (с налоговым статусом Нерезидент) таких подразделений не будут облагаться НДФЛ.

В документах Больничный лист, Отпуск, Отсутствие с сохранением оплаты и Командировка можно установить флаг Доход получен на территории РФ, и тогда оплата этого отсутствия будет облагаться НДФЛ в соответствии с налоговым статусом (для Нерезидентов — 30 %).

Рассмотренный выше дополнительный инструментарий учета НДФЛ — это лишь пример расширенной функциональности программы «1С:Зарплата и управление персоналом 8 КОРП» (ред. 3). Программа «1С:Зарплата и управление персоналом 8 КОРП» (ред. 3) в полном объеме содержит все возможности регламентированного кадрового учета, расчета и учета заработной платы, исчисления НДФЛ и взносов, подготовки отчетности, реализованные в «1С:Зарплата и управление персоналом 8» (ред. 3). В дополнение к этому в программу «1С:Зарплата и управление персоналом 8 КОРП» (ред. 3) включены модули охраны труда, подбора, оценки, обучения персонала, настройки сложных схем мотивации сотрудников на основе ключевого коэффициента эффективности (КPI) и бальности льгот, как монетизируемых, так и социальных.

Программа «1С:Зарплата и управление персоналом 8 КОРП» редакции 3 содержит инструменты для интеграции с рекрутинговыми сайтами, осуществления электронного интервью по методике Светланы Ивановой, проведения курсов с использованием системы электронного обучения, учета ДМС и медосмотров, настройки чат-бота и многое другое.

Выбирая программу «1С:Зарплата и управление персоналом 8 КОРП» редакции 3 при переходе с предыдущих редакций, пользователь получает комплексное готовое решение по учету кадров, расчету зарплаты и управлению персоналом, позволяющее эффективно реализовывать кадровую политику организации.

Обо всех возможностях «1С:Зарплаты и управления персоналом 8 КОРП» редакции 3 эксперты 1С рассказывали в 1С:Лектории 14.06.2018. Подробнее см. в . Видеозапись доступна для просмотра всем желающим.

Как подтвердить статус налогового резидента в России?

От статуса налогового резидента, прежде всего, зависит размер налога, который должен уплачиваться с полученных доходов. Какими документами подтверждается резидентство: для иностранцев, проживающих в России, а также россиян, проживающих за рубежом?

Для того чтобы правильно рассчитать налоги с доходов в виде заработной платы, от продажи недвижимости, арендной платы, дивидендов, важно определить является ли получатель доходов резидентом России или нет

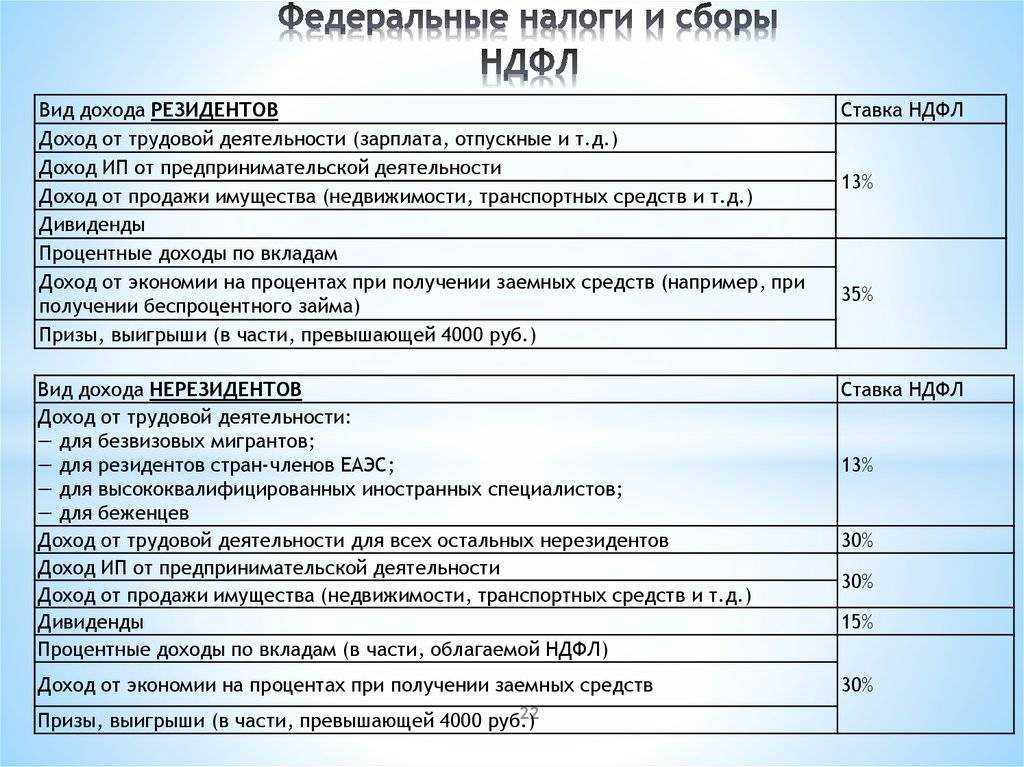

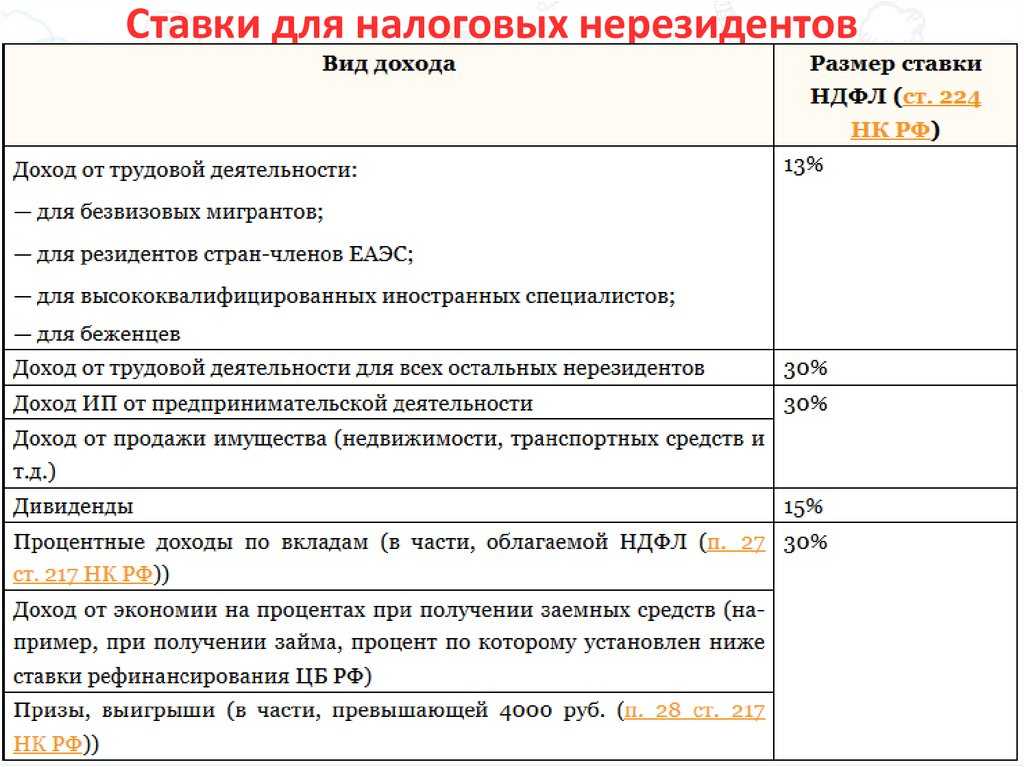

По какой ставке рассчитывается НДФЛ для налогового резидента России

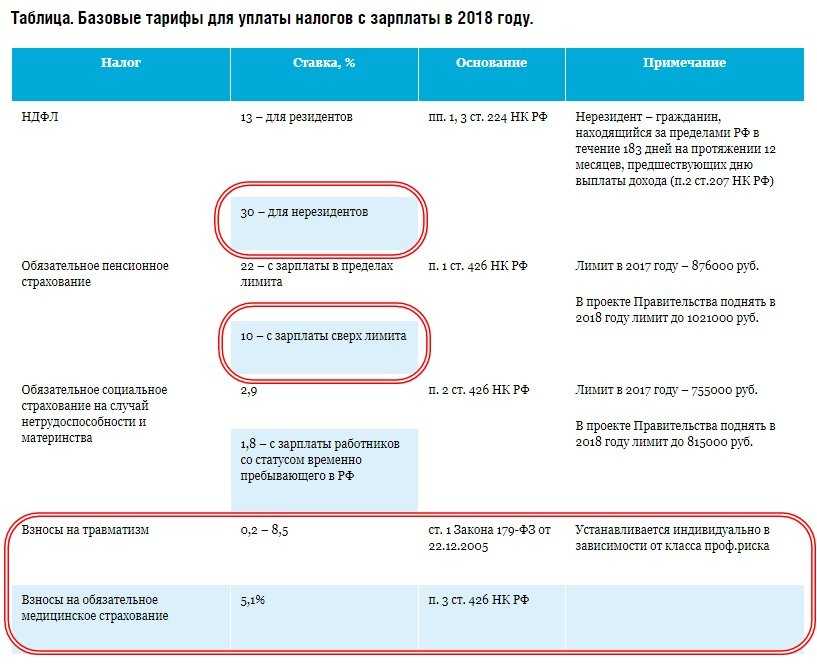

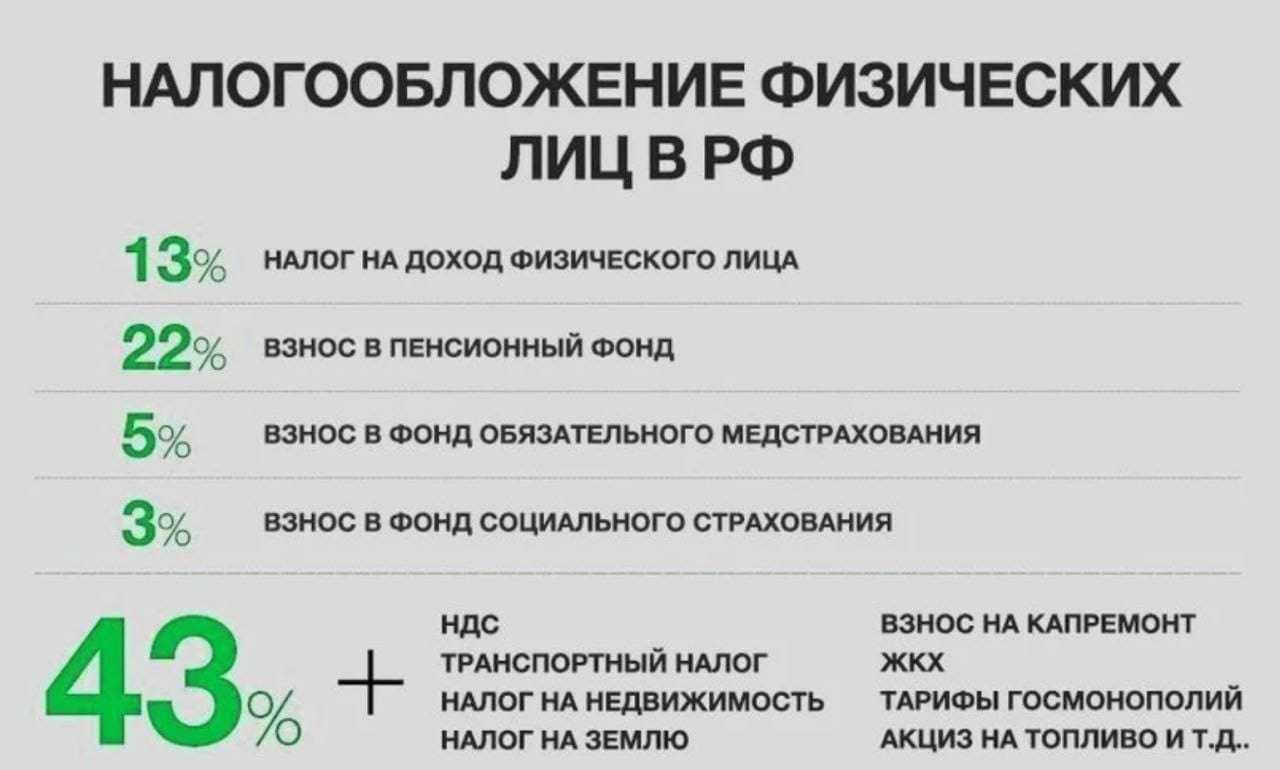

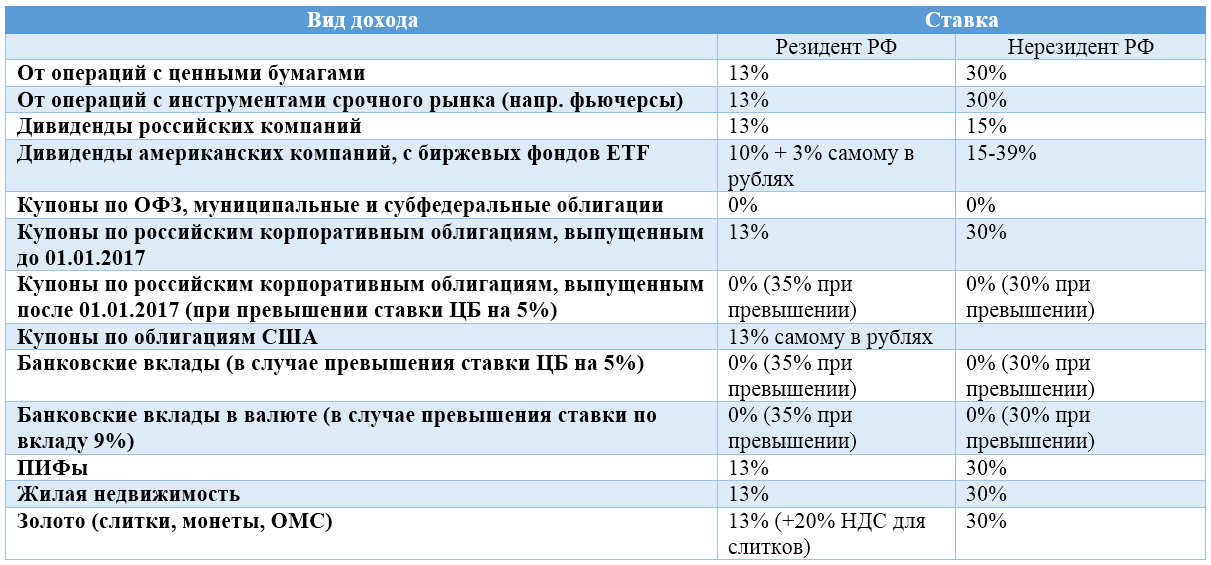

Для российского налогового резидента действует ставка НДФЛ в размере 13% или 15% — в части доходов, которые превысили 5 млн рублей (п. 1 ст. 224 НК).

Помимо этого, налоговые резиденты в России обладают рядом льгот. Например, выплаченные работнику суммы материальной помощи в ряде ситуаций, не подлежат налогообложению (п. 8 ст.

217 НК). Помимо этого, налоговым резидентам России предоставляются различного рода вычеты.

Может ли иностранец быть налоговым резидентом и как это подтвердить

Налоговое резидентство не зависит от гражданства. Иностранец может стать налоговым резидентом России, если он находится в России не менее 183 календарных дней в течение 12 следующих месяцев подряд (п. 2 ст. 207 НК).

При этом день прибытия из-за границы и день выезда из России также входит в подсчет числа календарных дней нахождения в России.

Российское законодательство не содержит никаких запретов на вид медицинского либо образовательного учреждения. Например, гражданин Турции выезжал на родину на 120 дней для прохождения лечения. По прибытию в России он должен представить документы, подтверждающие прохождение лечения (письмо Минфина от 31.07.2020 № 03-04-06/6274). Это могут быть справки медицинского учреждения, договор на оказание медицинских услуг, паспорт с отметками о датах пересечения границы.

В этом случае у иностранца не разрывается число календарных дней, обязательных для сохранения статуса налогового резидента в России. Первым делом, бухгалтер должен запросить при трудоустройстве иностранца документы, которые подтверждают его резидентство. Это может быть трудовой договор, заключенный на срок более 183 дней, табель учета рабочего времени, копия паспорта с отметками пограничных служб, а также любые подтверждающие документы (письмо Минфина от 29.06.2021 № 03-04-05/51160).

Нужно ли проставлять апостиль на подтверждающих резидентство документах

Представленные документы не нужно заверять апостилем, если действуют иные правила в иностранном государстве и это определено соглашением (письмо Минфина от 13.10.2021 № 03-08-05/82799). На сегодняшний день можно принимать подтверждающие документы без апостиля от следующих государств: Латвия, Швейцария, Люксембург, Мальта, Казахстан, КНР, Гонконг, ОАЭ, Сингапур, Швеция, Австрия, Эквадор, Япония и Бельгия.

Почему важно правильно определить резидентство

Представим себе ситуацию — иностранец продал квартиру в России, будучи нерезидентом. Тогда он заплатит НДФЛ с продажной стоимости по ставке 30% и не вправе уменьшить выручку от продажи квартиры на фактические расходы на ее покупку (письмо Минфина от 22.06.2015 № 03-04-05/35996). И только если по итогам налогового периода иностранец приобретет статус налогового резидента РФ, то он сможет уменьшить продажную стоимость квартиры на сумму фактических затрат или применить налоговый вычет. А в определенных ситуациях НДФЛ может и вовсе не уплачиваться.

Например, если имущество находится в собственности более 3 или 5 лет. В этом случае налоговый статус продавца не имеет значения

Для бухгалтера компании, в которой трудоустроен работник, важно не упустить момент утраты работником статуса резидента РФ

Например, налоговый резидент РФ стал нерезидентом. Если статус работника до конца года уже не изменится, то нужно пересчитать налог. А если работник утратил статус, например, в феврале, но по окончании года он снова станет резидентом, налог можно не пересчитывать (письмо Минфина от 03.10.2013 № 03-04-05/41061). При необходимости, бухгалтер должен предоставить налоговые вычеты работнику.

- налоговый резидент

- иностранный работник

- НДФЛ

- пребывание иностранцев в РФ

- RosCo

Исчисленный и удержанный налог на доходы

Чтобы разобраться, в чем различия между двумя суммами НДФЛ, рассмотрим каждое понятие по отдельности.

Исчисленный НДФЛ. Во исполнение обязанностей налогового агента работодатель, прежде чем выплатить сотруднику заработную плату, обязан произвести расчет налога на доходы с этой суммы. Налог рассчитывается с учетом вычетов и впоследствии перечисляется в государственный бюджет.

Удержанный НДФЛ. Исчислив налог, работодатель производит еще одну операцию – удерживает рассчитанную сумму из заработной платы сотрудника.

Исчисляют налог, согласно законодательству, в момент начисления заработной платы и приравненных к ней сумм, а удержанный налог представляет собой величину, остающуюся у работодателя с целью последующей передачи ее в бюджет. Удержать налог ранее даты фактического получения дохода физлицом невозможно.

Показатели связаны между собой: налог нужно сначала исчислить, затем удержать, после чего следует его перечисление.

Действующее законодательство предусматривает исчисление налога не позднее последней даты месяца начисления дохода. Если исчисленный налог был удержан в один и тот же период, то показатели на конец этого периода совпадут. Однако так бывает далеко не всегда. Исчисленный и удержанный подоходный налоги отдельными строками отражаются в формах налоговой отчетности, данные которых подлежат сверке:

- 2-НДФЛ;

- 6-НДФЛ.

Разница между двумя значениями может возникать при отражении их в указанных формах по правилам налогового законодательства. Например: показатели по исчисленному и удержанному НДФЛ (стр. 040 и 070 ф. 6-НДФЛ) не равны между собой, если заработная плата, начисленная в отчетном квартале, выдавалась в следующем месяце, приходящемся на новый квартал. В квартальном отчете по строке удержания будет нулевое значение либо значение, меньшее исчисленного (разъяснения из письма налоговой службы №БС-4-11/8609 от 16/05/16 г.).

Обратите внимание, что контрольные соотношения для шестой формы не содержат обязательного равенства для строк 040 и 070 (письмо налоговой службы №БС-4-11/3852 от 10/03/16 г.). Кстати говоря! Перечисленный НДФЛ – это сумма, которая фактически была перечислена в госбюджет по итогам месяца

Кстати говоря! Перечисленный НДФЛ – это сумма, которая фактически была перечислена в госбюджет по итогам месяца.

Подтверждающие документы

В законодательстве не прописан перечень документов, подтверждающих нахождение физических лиц на территории РФ (письма ФНС России от 05.03.2013 № ЕД-3-3/743@ и Минфина России от 13.01.2015 № 03-04-05/69536). Поэтому рассмотрим разъяснения чиновников.

Паспорт

Документами, подтверждающими фактическое нахождение физлица на территории РФ, являются, прежде всего, копии страниц паспорта с отметками органов пограничного контроля о пересечении границы (письмо ФНС России от 10.06.2015 № ОА-3-17/2276@).

Между тем не всегда отметка о пересечении границы ставится в паспорт. Причем это касается как ближнего зарубежья, так и дальнего. К примеру, по внутреннему российскому паспорту можно въезжать в Абхазию, Белоруссию, Казахстан и Киргизию. Если же говорить о дальнем зарубежье, то многие страны не ставят выездной штамп (Новая Зеландия, США, Великобритания и т.д.). Посмотрим, как подтвердить налоговый статус в этих случаях.

Иные документы

Примерный перечень подтверждающих документов был изложен в письмах ФНС России от 10.06.2015 № ОА-3-17/2276@, от 19.12.2014 № ОА-4-17/26338, от 22.10.2014 № ОА-3-17/3584@, от 05.03.2013 № ЕД-3-3/743@, от 22.01.2013 № ЕД-3-3/150@, Минфина России от 13.01.2015 № 03-04-05/69536, от 25.12.2014 № 03-04-05/67311, от 26.04.2012 № 03-04-05/6-557. Документами, подтверждающими фактическое нахождение физлица на территории РФ, являются:

- сведения из табеля учета рабочего времени;

- данные миграционных карт;

- документы о регистрации по месту жительства или пребывания;

- справки с предыдущих мест работы;

- справки из учебных заведений;

- квитанции о проживании в гостиницах.

Также это могут быть иные документы, оформленные в порядке, регламентированном законодательством РФ, на основании которых можно установить длительность фактического нахождения физического лица в России (письма УФНС России по г. Москве от 15.03.2012 № 20-14/022432@ и ФНС РФ от 22.07.2011 № ЕД-4-3/11900@).

Если речь идет не об отметке в паспорте, то чаще всего нахождение в России подтверждается совокупностью документов (например, из списка, указанного выше). К примеру, сами по себе не доказывают нахождение в РФ:

- уведомление о прибытии в место пребывания (письмо Минфина России от 19.12.2014 № 03-04-06/65970);

- вид на жительство (письмо Минфина России от 25.12.2014 № 03-04-05/67311);

- регистрации (временная / постоянная) по месту жительства в РФ и свидетельство о постановке физлица на учет в налоговом органе (письмо Минфина России от 13.01.2015 № 03-04-05/69536).

К сведению

Свернуть

Показать

Работник может представить работодателю документы, необходимые для удержания налога в соответствии с его налоговым статусом, самостоятельно либо по запросу работодателя (письмо ФНС РФ от 23.09.2008 № 3-5-03/529@).

Документы на лечение и обучение

Как мы уже говорили, период нахождения физлица в РФ не прерывается на время его выезда за границу для краткосрочного (менее шести месяцев) лечения или обучения (п. 2 ст. 207 НК РФ).

Под обучением понимается процесс освоения обучающимся физическим лицом образовательной программы, а не оказания услуг по преподаванию педагогическим работником (письмо Минфина России от 27.05.2013 № 03-04-05/19093).

Документами, подтверждающими нахождение на обучении, могут являться копии страниц загранпаспорта со специальными (учебными) визами и отметками органов пограничного контроля о пересечении границы, а также копии договоров с иностранными образовательными и иными организациями об оказании соответствующих услуг (письмо ФНС России от 28.05.2013 № ОА-4-13/9604).

Подтвердить нахождение физлица на лечении могут договоры с медицинскими учреждениями, справки, выданные медицинскими учреждениями, свидетельствующие о проведении лечения, с указанием времени проведения лечения, а также копии паспорта с отметками органов пограничного контроля о пересечении границы (письмо Минфина РФ от 26.06.2008 № 03-04-06-01/182).

Отметим, что ограничения по возрасту, по видам учебных заведений, учебных дисциплин, лечебных учреждений, видам заболеваний, а также по перечню зарубежных стран, в которых граждане могут проходить лечение или обучение (менее шести месяцев), в законодательстве не установлены. Данный вывод прозвучал в письме ФНС РФ от 23.09.2008 № 3-5-03/529@.

Учтите, что дни проживания за границей в целях краткосрочного (менее шести месяцев) обучения / лечения учитываются при подсчете дней нахождения в РФ только в случае, если физлицо выезжает для обучения / лечения из РФ и возвращается в РФ после прохождения обучения / лечения (письмо Минфина России от 26.09.2012 № 03-04-05/6-1128).

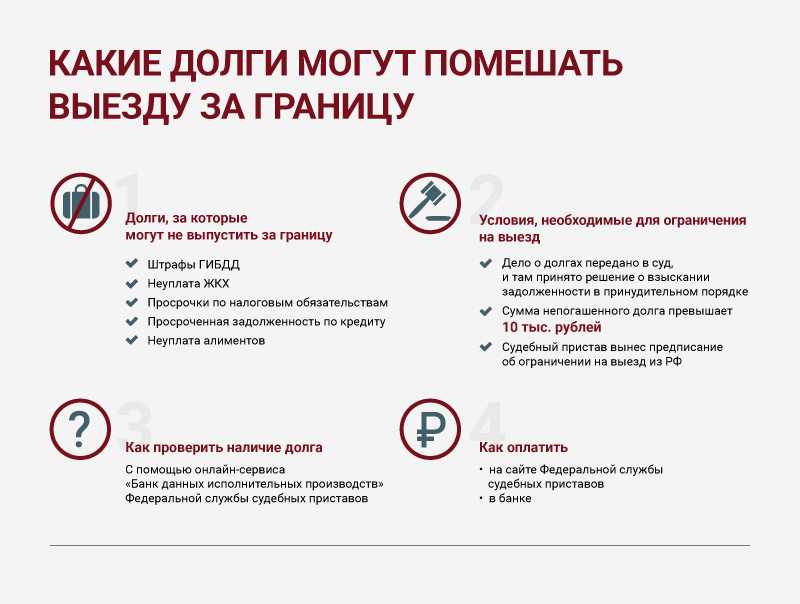

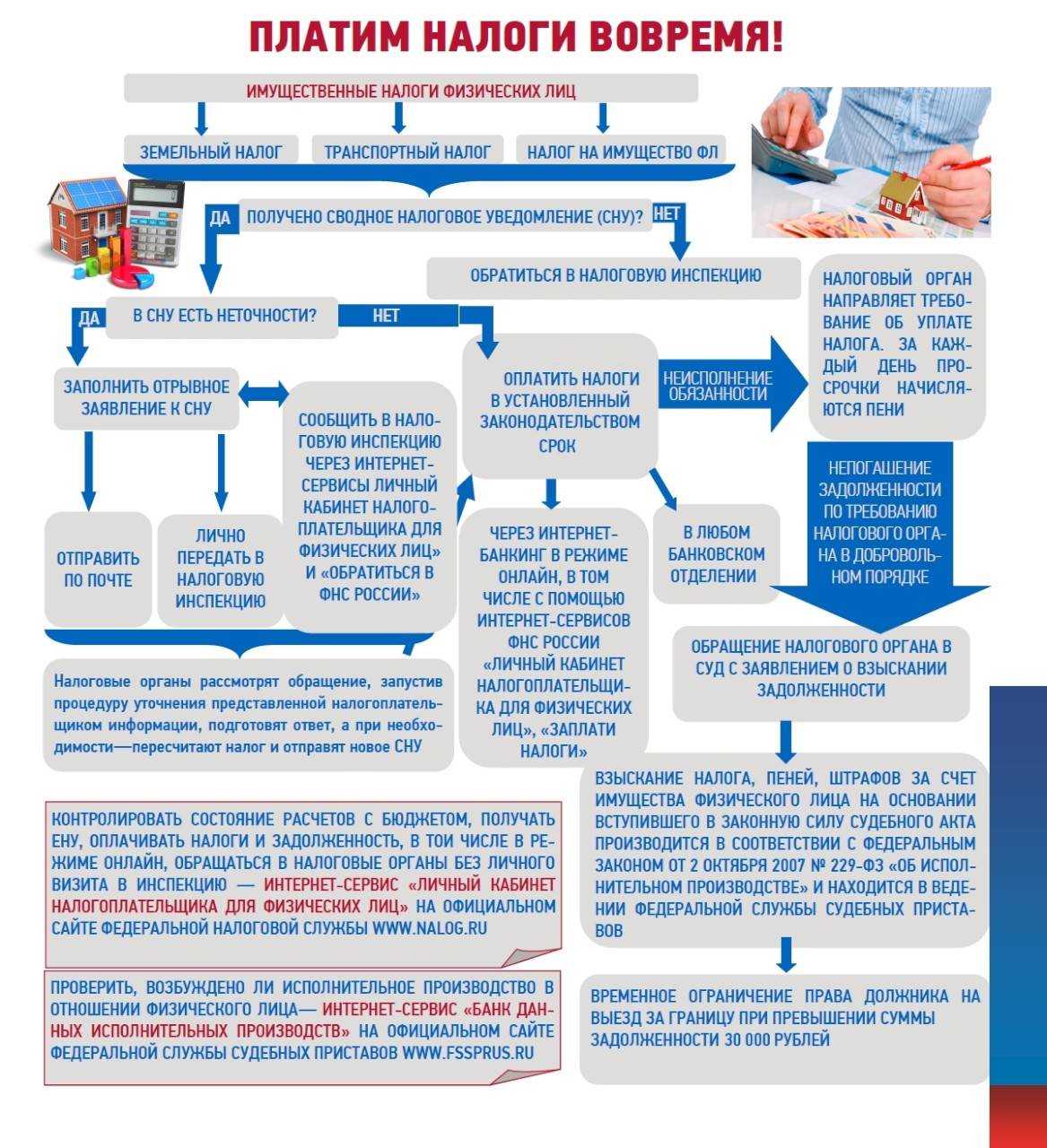

Что будет, если не платить налоги

Если вы работаете по трудовому договору, работодатель сдаёт за вас декларацию и платит налоги. Вам ничего не нужно делать.

Если у вас есть другие доходы, по ним по итогам года нужно представить в ФНС декларацию 3-НДФЛ и заплатить по ней налог. Если вы не представите декларацию, придётся заплатить штраф — от 5 до 30% от суммы налога, но не менее 1000 рублей. Если вы не заплатили налоги или заплатили их не полностью, штрафа тоже не избежать. Он составит 20% от суммы, а если докажут наличие умысла — 40%.

За каждый день просрочки начисляются пени. Сумма рассчитывается по формуле: 1/300 ключевой ставки, умноженной сначала на сумму долга, а после — на количество дней просрочки. Посчитать пени можно на калькуляторе ФНС.

Пример. Сумма, уплату которой Женя просрочил, — 45 000 рублей, а ключевая ставка сейчас — 7,5%. Женя опоздал на 28 дней. Он решил заранее посчитать, какие пени должен уплатить, и воспользовался формулой: 7,5% / 300 × 45000 рублей × 28 дней. Получилось 315 рублей.

Налоговые резиденты-физлица могут получить отсрочку или рассрочку по уплате налогов. Правда, на практике это довольно сложно. Нужно документально подтвердить основания, по которым вы не можете уплатить налог вовремя, и предоставить гарантии, что сделаете это позже. Подробнее об этом можно почитать на сайте налоговой службы.

Запрашивать отсрочку нужно в Управлении ФНС России по месту жительства. Там у вас могут попросить оригиналы документов — например, поручительство или банковскую гарантию.

Гражданско-правовой и трудовой договор: есть ли разница в налогах

Обязательное требование российских властей к любому гражданину — платить налоги со всех полученных доходов. Если говорить о доходах от трудовой деятельности налоговых резидентов, они облагаются по ставке 13%, налоговых нерезидентов — 30%. Какой именно договор заключен — гражданско-правовой или трудовой — в данном случае не принципиально.

Но обратите внимание: по трудовому договору работодатель отвечает за правильный расчет и своевременную уплату подоходного налога. Если заключен гражданско-правовой контракт, в нем может быть оговорено, что исполнитель с видом на жительство НДФЛ рассчитывает и перечисляет самостоятельно

В таком случае иностранец обязан подавать по итогам года декларацию по форме 3-НДФЛ, отчитываться по всем полученным по гражданско-правовому договору суммам, самостоятельно рассчитать и уплатить подоходный налог. Подавать декларации надо не позже 30 апреля года, следующего за отчетным, причем актуальный бланк документа лучше брать в налоговой инспекции. Заплатить сам НДФЛ надо до 15 июля следующего года.