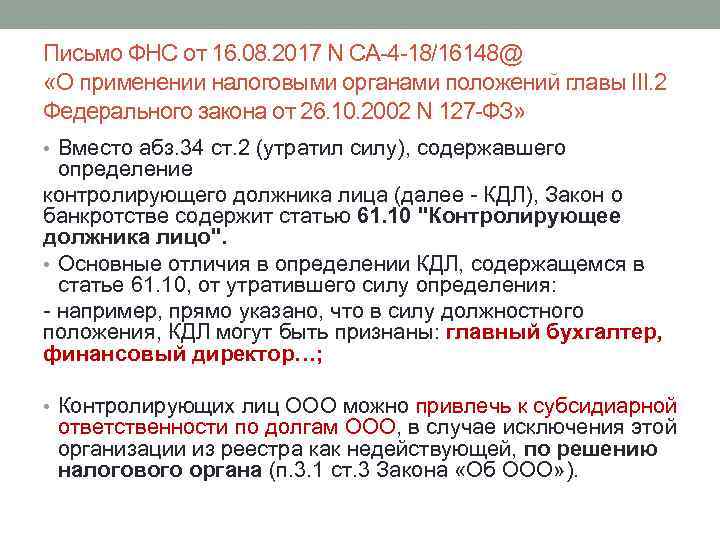

Налог на имущество

Существуют не облагаемые НДФЛ суммы, касающиеся продажи объектов недвижимости (пункт 1 вышеуказанной статьи). К рассмотрению принимаются две категории имущественного характера: объект недвижимости или доля в этом объекте и собственность, которой физическое лицо владело более трех лет. В последнем случае НДФЛ не взимается с доходов от продажи имущества, если:

- Собственность была получена согласно завещанию или договору дарения.

- Недвижимость подвергалась приватизации.

- Имущество отошло владельцу по договору пожизненного содержания.

Если срок владения имуществом превысил пять лет, любые сделки купли-продажи налогом не облагаются. Справки 2-НДФЛ по новым правилам подаются не позднее 1 марта.

В зависимости от назначения и размера дохода, он может быть полностью исключен из финансовой налогооблагаемой базы

Важно вовремя разобраться в нюансах. Для получения материальной помощи необходимо поставить в известность руководство, предоставив соответствующее заявление и пакет документов, подтверждающих необходимость в выплате

Поскольку большое количество выплат по материальной помощи освобождается от НДФЛ, законодательно введен полный список возможных ситуаций во избежание уклонений от уплаты налогов.

Теперь допускается любая форма компенсации добровольцу

Согласно действовавшей до сих пор редакции Налогового кодекса не подлежали обложению НДФЛ доходы волонтеров, обозначенные в п. 3.1 и 3.2 ст. 217 НК РФ.

В первом случае речь шла о выплатах, которые, как указано, производятся в рамках гражданско-правовых договоров, предметом которых является безвозмездное выполнение работ, оказание услуг. Эти выплаты должны направляться:

на возмещение расходов добровольцев, связанных с исполнением таких договоров;

на наем жилого помещения;

на проезд к месту осуществления благотворительной деятельности и обратно;

на питание (за исключением расходов на питание в сумме, превышающей размеры суточных, предусмотренные п. 3 ст. 217 НК РФ);

на оплату средств индивидуальной защиты;

на уплату взносов на добровольное медицинское страхование, связанное с рисками для здоровья добровольцев при осуществлении ими добровольческой деятельности.

Во втором случае указывалось, что освобождаются от обложения НДФЛ доходы в натуральной форме в виде форменной одежды и вещевого имущества, полученные добровольцами, волонтерами в рамках гражданско-правовых договоров, предметом которых является безвозмездное выполнение работ, оказание услуг в соответствии с Федеральным законом от 11.08.1995 № 135‑ФЗ «О благотворительной деятельности и благотворительных организациях» и Федеральным законом от 04.12.2007 № 329‑ФЗ «О физической культуре и спорте в Российской Федерации».

Заметим, что упомянутый Федеральный закон № 135‑ФЗ с 01.05.2018 носит другое название: «О благотворительной деятельности и добровольчестве (волонтерстве)». Оно теперь и фигурирует в п. 3.1 ст. 217 НК РФ, в который включены положения из п. 3.2 данной статьи (он утратит силу) с существенными поправками. Эти поправки действуют с 01.05.2018 (п. 2 ст. 2 рассматриваемого Федерального закона № 98‑ФЗ).

Как видно, до сих пор несколько видов доходов освобождались от налогообложения, но некоторые – только если они были выплачены в натуральной форме, а некоторые – только если были выплачены в денежной форме (см. Письмо ФНС России от 07.05.2013 № НД-17-3/55). Теперь все доходы, которые в данном случае освобождаются от обложения НДФЛ, могут выплачиваться в виде денежных средств или в натуральной форме – и на возможность освобождения это не повлияет.

Так, доброволец сможет приобрести форменную или специальную одежду за собственный счет, а компенсация его расходов не облагается НДФЛ. Добавлено, что он на тех же условиях может приобретать необходимое оборудование.

Кроме того, теперь можно выдать добровольцу средства индивидуальной защиты, питание (с тем же ограничением, предусмотренным в п. 3 ст. 217 НК РФ), предоставить (или оплатить вместо него) помещение во временное пользование, проезд к месту осуществления благотворительной, добровольческой (волонтерской) деятельности и обратно. Стоимость этих выдач и оплат будет освобождена от НДФЛ так же, как если бы их просто компенсировали добровольцу.

Добавим, что данное освобождение будет распространено на уплату взносов не только на добровольное медицинское страхование, связанное с рисками для здоровья добровольцев при осуществлении ими добровольческой деятельности, но и на страхование их жизни и здоровья, связанное с такими рисками.

Но обозначено главное условие. Все эти доходы освобождаются от обложения НДФЛ, если они получены добровольцами в рамках гражданско-правовых договоров, предметом которых является безвозмездное выполнение работ, оказание услуг в соответствии с Федеральным законом № 135‑ФЗ и иными федеральными законами, которыми установлены особенности привлечения добровольцев (волонтеров).

В России уточнят доходы волонтёров, освобождаемые от НДФЛ

В Госдуму внесен законопроект об уточнении видов доходов добровольцев и волонтёров, освобождаемых от НДФЛ. Об этом сообщается на сайте кабмина.

Чем государство может помочь волонтерам

Это позволит обеспечить выравнивание условий налогообложения получаемых ими доходов. Принятие законопроекта создаст дополнительные условия для развития благотворительной деятельности.

Ранее Президент России Владимир Путин подписал закон, регулирующий волонтерскую деятельность в стране. Закон закрепляет правовой статус добровольческой деятельности и формирует единый подход к регулированию отношений в этой сфере. Документ также обеспечивает взаимодействие в отношениях, которые складываются между волонтерами и организаторами их деятельности, благополучателями и властями.

Кроме того, уравниваются понятия «добровольчество» и «волонтерство», определяется статус добровольческих (волонтерских) организаций, организаторов добровольческой (волонтерской) деятельности и добровольцев (волонтеров). Законом также регулируются права и обязанности волонтеров, правовые основы их деятельности. Например, предусматривается, что волонтер имеет право осуществлять свою деятельность как индивидуально, так и под руководством организатора, а также в составе добровольческой организации.

Это интересно: Пробить компанию по инн

По данным Минэкономразвития, в добровольческой деятельности в России принимают участие 22,1 процента молодежи от 14 до 30 лет. К 2021 году Правительство РФ планирует увеличить эту цифру до 31,1 процента. По информации уполномоченного при Президенте РФ по правам ребенка Анны Кузнецовой, «от 17 до 26 процентовграждан страны уже вовлечены в волонтерскую деятельность, а готовых объединяться ради добрых дел и того больше — от 47 до 58 процентов».

Налог на доходы физических лиц в 2021 году

Налог на доходы физлиц является одним из источников, при помощи которых государство пополняет бюджет и обеспечивает расходные статьи основного финансового документа страны. Естественно, что в кризисные времена, когда каждый рубль, заработанный обычным россиянином, находится на счету, слухи по поводу повышения данного сбора вызывают серьезную тревогу.

Платить еще больше в условиях, когда продукты, услуги ЖКХ, проезд и одежда дорожают с завидной регулярностью, жителям страны совершенно не хочется. Сегодня эксперты в области политики и экономики успокаивают граждан РФ. Якобы, пока не пройдут президентские выборы, назначенные на 2021 год, о пересмотре налоговой политики речь идти не будет – такая мера слишком непопулярна для правящих кругов, которые желают остаться у власти.

Повышение ставки НДФЛ – непопулярная, но необходимая для бюджета мера

Тем не менее, уже к концу 2021 года с россиян могут начать взимать повышенную ставку НДФЛ. Согласно мнению представителей Минфина, повышение ставки на 2% может обеспечить поступления в размере 0,5 триллионов рублей в год. Сейчас данный сбор обеспечивает бюджету около 3,4 триллионов в национальной валюте. Давайте разберемся с вопросом, какие ставки НДФЛ уплачивают россияне сейчас, а также узнаем планы правительства на будущее.

Текущие ставки НДФЛ

Подоходный налог с физлиц налоговики собирают со всего работающего населения страны, облагая этим сбором зарплату, дивиденды, вклады и выигрыши. Исключение составляют лишь те виды доходов, которые получены в виде социальных выплат от государства – они, согласно законодательству России, освобождаются от уплаты НДФЛ. В 2021 году показатели НДФЛ по разным видам доходов выражаются следующим образом:

- граждане Российской Федерации, получающие зарплату, уплачивают НДФЛ в размере 13% от ее суммы;

- физические лица, получившие доход в виде дивидендов, также отчисляют в бюджет 13% сбора;

- граждане Белоруссии, Киргизии, Казахстана и Армении – стран, входящих в состав ЕАЭС, официально трудящиеся в России, являются плательщиками сбора в 13%;

- такую же ставку (13%) должны уплачивать личности, относящиеся к категориям беженцев и иммигрантов;

- жители страны, получившие выигрыш или осуществившие вложение, должны отчислить 35% с данного дохода;

- нерезиденты, осуществляющие трудовую или предпринимательскую деятельность в России, уплачивают налог в размере 30% с доходов.

Таким образом, сегодня в российской налоговой практике применяется плоская шкала налогового обложения доходов россиян. При этом, согласно данным специалистов из Росстата, размер средней номинальной зарплаты в стране равен 38590 рублям, т.е. человек, получающий такую сумму, ежемесячно платит отчисление в размере чуть более 5000 рублей. Несложно посчитать, что в годовом выражении это будет примерно 60000 – сумма, которая для россиян с озвученным выше доходом является весьма существенной.

При этом эксперты, настаивающие на необходимости введения прогрессивной шкалы налогообложения, говорят, что сегодня увеличение сумм собираемых налогов чаще всего осуществляется за счет наименее обеспеченных категорий лиц. Такая практика приводит к тому, что разрыв между самыми богатыми и самыми бедными россиянами увеличивается катастрофическими темпами.

В 2021 году налог с доходов физических лиц может быть поднят на 2%

Гражданско-правовые отношения

Правовое регулирование добровольческой (волонтерской) деятельности осуществляется в соответствии с Федеральным законом от 11.08.1995 N 135-ФЗ «О благотворительной деятельности и добровольчестве (волонтерстве)» (далее — Закон N 135-ФЗ).

На добровольческую (волонтерскую) деятельность распространяются положения, предусмотренные Законом N 135-ФЗ для благотворительной деятельности (ч. 3 ст. 1 Закона N 135-ФЗ).

Участие добровольца (волонтера) в добровольческой (волонтерской) деятельности добровольческой (волонтерской) организации может оформляться гражданско-правовым договором, предметом которого являются безвозмездное выполнение добровольцем (волонтером) работ и (или) оказание услуг в рамках деятельности этой организации для достижения общественно полезных целей. Это следует из п. 5 ст. 17.1 Закона N 135-ФЗ.

Указанный договор может предусматривать возмещение расходов добровольца, связанных с исполнением им договора (в частности, расходов на предоставление помещения во временное пользование, проезд до места назначения и обратно, питание) (п. 6 ст. 17.1 Закона N 135-ФЗ).

Госдума приняла закон об освобождении от НДФЛ волонтеров и президентских грантов

МОСКВА, 12 апреля. /ТАСС/. Госдума приняла в третьем, окончательном чтении правительственный закон об освобождении добровольцев и волонтеров от уплаты налога на доходы физических лиц (НДФЛ), от НДФЛ освобождаются также гранты президента РФ по любым направлениям.

Цель документа — исключение из налоговой базы доходов добровольцев и волонтеров, связанных с осуществлением ими благотворительной деятельности и полученных от организаций в натуральной форме (в виде найма жилого помещения, организации проезда, питания, обеспечения оборудованием), говорится в пояснительной записке.

От НДФЛ освобождаются также доходы добровольцев и волонтеров в виде выплат на возмещение понесенных расходов в рамках соответствующей деятельности или в натуральной форме.

Ко второму чтению документа были одобрены поправки, освобождающие от НДФЛ также гранты президента РФ независимо от направлений, на которые выделяются средства. В перечень доходов, не облагаемых НДФЛ, включаются доходы в виде грантов, премий и призов в денежной или натуральной формах, полученных налогоплательщиком по результатам участия в соревнованиях, конкурсах, иных мероприятиях за счет грантов президента РФ в соответствии с условиями договоров о предоставлении грантов некоммерческим организациям.

Освобождаются от НДФЛ также доходы в виде оплаты стоимости проезда к месту проведения соревнований, конкурсов, иных мероприятий и обратно, питания (кроме стоимости питания в сумме, превышающей размеры суточных) и найма жилого помещения лицам, не достигшим 18 лет, производимой некоммерческими организациями за счет грантов президента РФ. Кроме того, президентские гранты включаются в перечень доходов, не учитываемых по налогу на прибыль организаций. Эти нормы будут распространяться на правоотношения, возникшие с 1 января 2021 года.

Налог на прибыль организаций

В данном случае возмещение расходов добровольцев (волонтеров), связанных с их участием в добровольческой деятельности фонда, производится за счет средств, полученных на осуществление добровольческой деятельности в виде взносов учредителя и пожертвований. Такие поступления признаются целевыми и для целей налогообложения не учитываются в составе доходов (абз. 1, пп. 1 п. 2 ст. 251 НК РФ).

Организации — получатели указанных целевых поступлений обязаны вести раздельный учет доходов (расходов), полученных (понесенных) в рамках целевых поступлений (п. 2 ст. 251 НК РФ). По мнению Минфина России, из указанной нормы следует, что расходы, произведенные за счет целевых поступлений, при формировании налоговой базы по налогу на прибыль организаций не учитываются (см., например, Письмо от 29.02.2016 N 03-03-06/3/11364).

Кроме того, суммы возмещения, выплачиваемые добровольцам фондом, не могут быть признаны расходами для целей налогообложения прибыли на основании п. 49 ст. 270 НК РФ, поскольку они направлены на ведение добровольческой деятельности, не связанной с получением дохода, т.е. не отвечают критериям, установленным п. 1 ст. 252 НК РФ.

Государство все детальнее регламентирует добровольческую деятельность, предполагая сделать ее более эффективной и общественно значимой.

В связи с этим в законодательство внесены очередные поправки: принят Федеральный закон от 23.04.2018 № 98‑ФЗ.

Страховые взносы

Выплаты добровольцам (волонтерам) на возмещение их расходов (за исключением расходов на питание, превышающих размер суточных, предусмотренный п. 3 ст. 217 НК РФ) в рамках договоров гражданско-правового характера, заключаемых в соответствии с Законом N 135-ФЗ, не облагаются страховыми взносами на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование (п. 6 ст. 420 НК РФ).

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на выплаты добровольцам не начисляются, поскольку гражданско-правовыми договорами, заключенными с добровольцами, не установлено такой обязанности. Это следует из п. 1 ст. 5, п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон N 125-ФЗ). Кроме того, возмещение расходов физического лица в связи с выполнением им работ, оказанием услуг по договорам гражданско-правового характера не подлежит обложению страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на основании пп. 2 п. 1 ст. 20.2 Закона N 125-ФЗ.

Уточнены условия деятельности добровольцев.

Федеральный закон № 135‑ФЗ с 01.05.2018 существенно изменен как раз в части положений о добровольческой (волонтерской) деятельности.

Установлено, что участниками такой деятельности являются добровольцы (волонтеры), организаторы такой деятельности и добровольческие (волонтерские) организации (ст. 5 данного закона).

Под организатором добровольческой (волонтерской) деятельности необходимо будет понимать некоммерческие организации и физические лица, которые привлекают на постоянной или временной основе добровольцев (волонтеров) к соответствующей деятельности и осуществляют руководство их деятельностью.

Добровольческая (волонтерская) организация может создаваться в виде НКО в форме общественной организации, общественного движения, общественного учреждения, религиозной организации, ассоциации (союза), фонда или автономной НКО.

Скорректировано и понятие «доброволец». До сих пор таковым считалось физическое лицо, осуществляющее любую благотворительную деятельность в форме безвозмездного выполнения работ, оказания услуг (добровольческую деятельность). Теперь это физическое лицо, осуществляющее добровольческую (волонтерскую) деятельность в целях, указанных в п. 1 ст. 2 Федерального закона № 135‑ФЗ, или в иных общественно полезных целях.

К сведению:

В пункте 3.1 ст. 2 Федерального закона от 04.12.2007 № 329‑ФЗ «О физической культуре и спорте в Российской Федерации» в новой редакции то же определение изложено несколько иначе. В целях этого закона добровольцы (волонтеры) – граждане РФ и иностранные граждане, участвующие на основании гражданско-правовых договоров в организации и (или) проведении физкультурных мероприятий, спортивных мероприятий без предоставления указанным гражданам денежного вознаграждения за осуществляемую ими деятельность

Все формы поддержки, перечисленные теперь в п. 3.1 ст. 217 НК РФ, доброволец может получать в соответствии с п. 1 ст. 17.1 Федерального закона № 135‑ФЗ в новой редакции. Помимо этого, как указано в том пункте, он имеет право на психологическую помощь, содействие в психологической реабилитации, возмещение вреда жизни и здоровью, понесенного при осуществлении добровольческой (волонтерской) деятельности.

За добровольный труд может выплачиваться поощрение, награда. Но данные поощрения и вознаграждения, как и указанные услуги, не освобождаются от обложения НДФЛ, поскольку об этом не сказано в п. 3.1 ст. 217 НК РФ.

Как и прежде, условия участия добровольца в деятельности организатора добровольческой (волонтерской) деятельности, добровольческой (волонтерской) организации могут быть закреплены в гражданско-правовом договоре, который заключается между ними и добровольцем. Предметом такого договора являются безвозмездное выполнение добровольцем (волонтером) работ и (или) оказание им услуг в рамках деятельности названных организатора, организации для достижения общественно полезных целей (п. 5 ст. 17.1 Федерального закона № 135‑ФЗ).

Но до сих пор договор требовалось заключать в письменном виде, если он предусматривал возмещение связанных с его исполнением расходов добровольцев (п. 3 ст. 7.1 указанного закона, которая теперь утратила силу). Соответственно, только при наличии такого договора в письменной форме подобное возмещение могло освобождаться от обложения НДФЛ (см. Письмо Минфина России от 26.06.2013 № 03‑04‑06/24302).

Теперь обязательности письменной формы договора нет. А значит, даже устная договоренность о возмещении данных расходов или предоставлении их в натуральной форме позволит получить льготу, предусмотренную п. 3.1 ст. 217 НК РФ.

Не требует письменного оформления и порядок предоставления таких компенсаций добровольцам – организаторам физкультурных или спортивных мероприятий (ст. 20 Федерального закона № 329‑ФЗ).

-

Как узнать какой пристав занимается моим делом по исполнительному листу судебный

-

Как правильно ставить время в путевом листе

-

Как получить справку для госслужащих в втб онлайн

-

Если договором коммерческой концессии не предусмотрено иное правообладатель обязан

- Как выглядит справка 003 для работы охранником

Кто не платит НДФЛ: все секреты в 2019 году

Кто не платит НДФЛ: все секреты в 2021 году. Сокращение НДФЛ используется для обозначения налога на доходы физических лиц – основного инструмента налогообложения населения в Российской Федерации. Этот налог рассчитывается для каждого гражданина страны и, соответственно, уплачивается каждым гражданином России. Также под статьи Налогового кодекса по НДФЛ попадают лица с иностранным гражданством, проживающие на территории Российской Федерации не менее 183 дней в году (они именуются налоговыми резидентами).

Платить налог, который законодательно установлен на уровне тринадцати процентов, граждане обязаны с любых своих доходов, будь то зарплата, получение наследства или прибыль по контракту. Тем не менее исключения в налоговом кодексе РФ всё-таки есть, и в целом ряде случаев стандартная ставка НДФЛ сокращается или не применяется вовсе.

Финансовые доходы, связанные с трудовой деятельностью, освобождающиеся от уплаты НДФЛ

Следует отметить, что перечень работ, участие в которых освобождает налогоплательщика от уплаты, прописан в кодексе чётко в статье 217.

Нужно сразу сказать, что отмена НДФЛ по зарплате не предусмотрена совсем. Однако, это не распространяется на некоторые виды государственных пособий, таких как пособие по безработице, родам, беременности и т.д. Правда, больничное пособие налогом всё же облагается.

Государственные пенсии и надбавки к ним также не облагаются НДФЛ. Имеются также дополнительные льготы для пенсионеров, прописанные в пункте 2 статьи 217 налогового кодекса.

Государственные, и не только, компенсации не облагаются налогом лишь в отдельных прописанных всё в той же 217 статье случаях: в связи с компенсацией вреда здоровью на работе, льготным предоставлением жилья и других услуг, оплатой формы, питания, проживания для спортсменов, представляющих честь страны, гибелью военнослужащих-членов семьи на службе, процессом выполнения трудовых обязанностей (например, командировочные).

Не нужно также платить НДФЛ госслужащим при служебном выезде за границу и операциях, связанных с иностранной валютой. Не облагаются НДФЛ мелкие бытовые услуги граждан, такие как уборка, репетиторство, присмотр за несовершеннолетними и т.д.

НДФЛ в сельском хозяйстве

Сельское хозяйство является одним из приоритетных направлений государственной внутренней политики, и это неудивительно: ведь Россия до сих пор не удовлетворяет полностью запрос населения на сельскохозяйственную продукцию. Поэтом целые категории доходов населения в сфере сельского хозяйства и садоводства не облагаются тринадцати процентным налогом. К ним относятся:

- специальная целевая субсидия государства на развитие фермерского хозяйства;

- доходы держателей фермерских хозяйств и их семей в течение первых пяти лет с момента начала официальной деятельности;

- бюджетные гранты на развитие крестьянского фермерского хозяйства;

- доходы от продажи продуктов растениеводства и животноводства, выращенных в собственных подсобных хозяйствах. Не нашли ответа на свой вопрос? Узнайте,

Ответственность за нарушение сроков оплаты по контракту 44-ФЗ

Любой контракт (ч. 13 ст. 34 44-ФЗ) обязательно должен содержать условия расчета за выполненную поставку/работу – сроки, порядок. При этом одновременно необходимо прописать регламент проверки качества и количества поставки, комплектности и пр., то есть тех параметров, которые позволяют судить о полноте исполнения контракта. Также в тексте договора нужно указать, каким образом оформляется приемка товаров/работ.

Соответственно, заказчик обязан соблюдать порядок расчетов за выполненную работу, предусмотренный договором. При нарушении сроков оплаты по контракту по 44-ФЗ на основании ч. 5 ст. 34 покупатель несет ответственность, так же как и в других случаях неисполнения обязательств. У подрядчика есть право требовать выплаты неустоек, если заказчик не соблюдает условия контракта. За просрочку предусмотрена санкция в виде пени, которая начинает начисляться на следующий день после установленной в договоре даты расчета.

Но в контрактной системе нередки случаи злоупотреблений со стороны заказчика, когда он допускает нарушение сроков оплаты по контракту по 44-ФЗ.

Законодатели с целью борьбы с подобной практикой внесли изменения в закон 44-ФЗ. Речь идет об издании Федерального закона от 01.05.2017 № 83-ФЗ «О внесении изменений в статьи 30 и 34 Федерального закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд». В соответствии с этим нормативным актом в ст. 34 появилась часть ч. 13.1, которая устанавливает в общем случае тридцатидневный срок платы поставки товара или исполнения работы (либо отдельных этапов контракта) после подписания соответствующего акта приемки (ч. 7 ст. 94).

Для некоторых категорий подрядчиков, в частности СМП и СОНКО (ч. 8 ст. 30 44-ФЗ), установлены иные сроки для оплаты по факту исполнения контракта. А также особый регламент в этой части предусмотрен для заказов в сфере обороны и безопасности страны.

С целью повышения дисциплины заказчиков при оплате контрактов ужесточены санкции за нарушения в данной сфере. С принятием Федерального закона от 26.07.2017 № 189-ФЗ «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях в части установления административной ответственности должностных лиц заказчика за нарушение срока и порядка оплаты товаров (работ, услуг) при осуществлении закупок для обеспечения государственных и муниципальных нужд» в данном кодексе появилась статья 7.32.5.

Теперь к заказчикам, допускающим нарушение сроков оплаты по контракту, установленных ч. 13.1 ст. 34 44-ФЗ, применяются денежные санкции. Должностное лицо, ответственное за несвоевременную оплату поставки ТРУ, перечисление аванса в соответствии с государственным или муниципальным контрактом, будет оштрафовано на сумму от 30 000 до 50 000 руб. Если специалист повторно признается виновным по ч. 1 ст. 7.32.5 Кодекса РФ об административных правонарушениях, то его дисквалифицируют на период 1-2 года.

Что считается административным правонарушением? В ч. 1 ст. 2.1 Кодекса РФ об административных правонарушениях таковым признается противоправное, виновное действие (бездействие) физического или юридического лица, подпадающее под положения настоящего нормативного акта. Раздел II Кодекса РФ об административных правонарушениях предусматривает административную ответственность для юридических лиц.

Виновность юридического лица признается в том случае, если доказано, что у него была возможность придерживаться норм закона, но несмотря на это им были допущены нарушения и не было сделано все зависящее, чтобы остаться в правовом поле.

Должностное лицо привлекается к административной ответственности в соответствии со ст. 2.4 Кодекса РФ об административных правонарушениях в том случае, если им были допущены нарушения в результате пренебрежения служебными обязанностями. Должностным лицом в данном случае является сотрудник учреждения, на которого постоянно или временно возложены специальные полномочия по осуществлению функции представителя власти.

Таким образом, должностное лицо вправе организовывать деятельность иных лиц, не являющихся его подчиненными по службе, оно выполняет управленческие и хозяйственные функции в структурах власти различного уровня, в Вооруженных Силах, других войсках и воинских формированиях РФ.

Возмещение расходов волонтерам

Подборка наиболее важных документов по запросу Возмещение расходов волонтерам (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Депутат Мособлдумы Екатерина Лобышева рассказала об изменениях, вступивших в силу в новом году

С 1 января 2023 года оплата услуг связи включается в список мер поддержки добровольцев наряду с затратами на питание, спецодежду и проезд. Соответствующий Закон принят на федеральном уровне.

«Количество волонтёров в Московской области постоянно растёт, – подчеркнула член Комитета Мособлдумы по образованию, культуре, науке, туризму, спорту и молодежной политике, член фракции «Единая Россия» Екатерина Лобышева

– При этом важно учитывать, что наши волонтёры работают, разумеется, не ради награды, однако важно поощрять их любыми способами. Потому на сегодня выстроена система мер, направленная на поддержку добровольцев. Включение в неё оплаты услуг связи станет ещё одним важным шагом»

Екатерина Лобышева отметила, что на сегодняшний день в Московской области зарегистрировано более 26 тыс. волонтёров.

Какие меры поддержки могут получить волонтёры

В соответствии с Федеральным Законом «О благотворительной деятельности и добровольчестве (волонтёрстве)» предусмотрены следующие меры поддержки:

Как стать волонтёром

На сайте можно выбрать мероприятия, в которых можно принять участие.

Документ, обеспечивающий добровольцам компенсацию расходов на получение медицинских справок и обучения, если оно было обязательным для их деятельности, планируется внести в Государственную Думу в ближайшее время. Об этом сообщил председатель комитета по молодежной политике Артем Метелев в ходе заседания экспертного совета комитета.

«В ближайшие дни — перед форумом «Мы вместе» — мы внесем очень важный законопроект, который давно прорабатывали: по обновлению 135-го Федерального закона «О благотворительной деятельности и добровольчестве», где мы намерены сделать следующее. Первое — это дать возможность волонтерам компенсировать расходы на получение медицинских справок, расходы на обучение, если это обучение было обязательным для деятельности, которую они ведут», — рассказал Артем Метелев.

Депутат добавил, что субъекты РФ должны будут иметь региональные программы поддержки добровольчества.

«Мы предлагаем закрепить за субъектами необходимость иметь региональные программы поддержки добровольчества, и это должны быть не просто мероприятия — должно быть заложено финансирование, обучение, должны быть и меры признания труда добровольцев», — отметил Артем Метелев.

Также в ходе заседания председатель комитета подвел итоги работы экспертного совета за год: на базе девяти рабочих групп были обработаны 1085 предложений по изменению в 489-ФЗ «О молодежной политике». По словам депутата, работа над ним может быть завершена уже до конца этого года.

Члены экспертного совета также были задействованы в работе над созданием закона «О российском движении детей и молодежи», провели более 40 рабочих встреч и мероприятий, рассматривали предложения по антикризисным мерам поддержки волонтеров, молодежи, НКО.

По каким договорам надо платить взносы за физлицо, а по каким нет

Надо ли платить страховые взносы, зависит от договора с физлицом — ст. 420 НК РФ.

Страховые взносы платят по договорам:

- подряда;

- оказания услуг;

- авторского заказа;

- комиссии, агентирования и поручения — если по ним физлицо оказывало услуги;

- покупку исключительных прав или лицензии — например, у автора ролика для ютуба.

Страховые взносы не платит ни предприниматель, ни физлицо по договорам:

Государство все детальнее регламентирует добровольческую деятельность, предполагая сделать ее более эффективной и общественно значимой.

В связи с этим в законодательство внесены очередные поправки: принят Федеральный закон от 23.04.2018 № 98‑ФЗ.

Текущие ставки НДФЛ

Подоходный налог с физлиц налоговики собирают со всего работающего населения страны, облагая этим сбором зарплату, дивиденды, вклады и выигрыши. Исключение составляют лишь те виды доходов, которые получены в виде социальных выплат от государства – они, согласно законодательству России, освобождаются от уплаты НДФЛ. В 2021 году показатели НДФЛ по разным видам доходов выражаются следующим образом:

- граждане Российской Федерации, получающие зарплату, уплачивают НДФЛ в размере 13% от ее суммы;

- физические лица, получившие доход в виде дивидендов, также отчисляют в бюджет 13% сбора;

- граждане Белоруссии, Киргизии, Казахстана и Армении – стран, входящих в состав ЕАЭС, официально трудящиеся в России, являются плательщиками сбора в 13%;

- такую же ставку (13%) должны уплачивать личности, относящиеся к категориям беженцев и иммигрантов;

- жители страны, получившие выигрыш или осуществившие вложение, должны отчислить 35% с данного дохода;

- нерезиденты, осуществляющие трудовую или предпринимательскую деятельность в России, уплачивают налог в размере 30% с доходов.

Таким образом, сегодня в российской налоговой практике применяется плоская шкала налогового обложения доходов россиян. При этом, согласно данным специалистов из Росстата, размер средней номинальной зарплаты в стране равен 38590 рублям, т.е. человек, получающий такую сумму, ежемесячно платит отчисление в размере чуть более 5000 рублей. Несложно посчитать, что в годовом выражении это будет примерно 60000 – сумма, которая для россиян с озвученным выше доходом является весьма существенной.

При этом эксперты, настаивающие на необходимости введения прогрессивной шкалы налогообложения, говорят, что сегодня увеличение сумм собираемых налогов чаще всего осуществляется за счет наименее обеспеченных категорий лиц. Такая практика приводит к тому, что разрыв между самыми богатыми и самыми бедными россиянами увеличивается катастрофическими темпами.