Налог на прибыль

Законом дополняется перечень доходов, не учитываемых при определении налоговой базы. В него включены доходы в виде превышения стоимости полученных при погашении номинальной стоимости акций в связи с уменьшением уставного капитала иностранной организации имущества (включая денежные средства) или имущественных прав над ценой их приобретения по данным налогового учета (). Корреспондирующие поправки внесены и в список расходов, не учитываемых при налогообложении.

Также определены новые налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство. Так, нулевая ставка применяется к доходам, полученным по договорам об урегулировании страховых или претензионных требований, возникающих из заключенных с иностранными организациями – лизингодателями до 5 марта 2022 года договоров аренды воздушных судов, зарегистрированных в госреестре гражданских воздушных судов РФ, при условии, что такие договоры предусматривают переход права собственности на эти воздушные суда к российской организации (). В отношении же доходов, полученных иностранной организацией от выполнения работ (оказания услуг) на территории РФ взаимозависимому лицу, с 1 января 2024 года будет применяться пониженная ставка 15%.

Гражданско-правовая сторона

Поскольку ставка НДС указана и в договорах, и в счетах, выставляемых контрагентам, мы рекомендуем по тем отгрузкам, которые произойдут в следующем году, переделать договоры и счета с указанием в них НДС по новой ставке.

Такой подход не только полностью соответствует п. 1 ст. НК РФ, который требует добавлять НДС к цене реализуемого товара, но и позволит избежать лишних трений как с контрагентами, так и с налоговыми органами из-за того, что в документах НДС указан по старой ставке.

Обратите внимание, что вносить изменения в договор можно только в том случае, если на дату подписания допсоглашения он еще полностью не исполнен обеими сторонами, значит, озаботиться правками нужно заблаговременно (п. 3 ст

ГК РФ).

При оформлении в 2018 году договоров, которые будут исполняться в новом году, стороны уже сейчас могут включить в текст договора НДС по новой ставке ссылку на п. 4 ст. 5 Закона № 303-ФЗ, указав, что отгрузка произойдет в 2019 году, когда ставка НДС будет равна 20 % (письмо Минфина России от 18.09.2018 № 03-07-11/66752).

Аналогично можно формулировать условия договоров и тогда, когда отгрузка производится частями в 2018 и в 2019 годах. В этом случае стороны вправе отдельно указать цены для каждой партии товаров (этапа работ, услуг), заложив туда соответствующую ставку НДС.

Алексей Крайнев, налоговый юрист

Материал предоставлен журналом «Я бухгалтер»

Выпуск № 39

Что делать с ККТ

ФЗ №54 от 22/05/03 г., регулирующий применение ККТ (ст. 4.7-1), предусматривает на чеке обязательную информацию об НДС. В 2019 году на чеке должна указываться новая ставка – 20%. Приказ №ММВ-7-20/229 от 21/03/17 г. налоговой службы, в котором указаны все реквизиты чека ККТ, вскоре должен быть изменен в части тега реквизита 1139. Здесь указывается сумма НДС по соответствующей законодательству ставке налога. Проект поправок к приказу уже внесен на рассмотрение и, надо полагать, будет рассмотрен до конца года.

Руководителям организаций, применяющих кассовую технику, об изменении ее настроек следует позаботиться заранее. С 00:00:01 1 января в чеках должна стоять новая ставка НДС

Это особенно важно для торговых точек, магазинов, работающих в праздничные дни в усиленном режиме, в ночное время. Перерегистрация ККТ в ФНС не требуется

На заметку! По вопросу о принятии к вычету налога на основании кассового чека противоречие между позицией Минфина (письмо №03-07-09/634 от 12/01/18 г. и ряд других) и позицией судов (пост. ВАС №17718/07 от 13/05/08 г.) в наступающем году сохраняется. Первый источник считает вычет на основании чека невозможным, а второй, напротив, утверждает право при покупке товаров или услуг, работ за наличные деньги получить вычет, в том числе и на основании кассового чека. При этом и ряд чиновников ФНС склоняется к возможности получения вычета. Так, на сайте налоговиков можно найти информацию УФНС Алтая о вычете 20% на основании чека ККТ.

Главное

- С 1 января 2019 года основная ставка НДС в России – 20%.

- Льготные ставки остались прежними.

- Для договоров, затрагивающих период 2018-2019 гг. и далее, никаких специальных переходных периодов не предусмотрено. Стороны договора должны заранее заключить допсоглашение к нему, в котором регулируются вопросы исчисления НДС.

- Дополнительная налоговая нагрузка ляжет на плечи поставщика либо покупателя, в зависимости от формулировок.

Изменения налоговой схемы: ожидаемые изменения для ООО

С 2024 года ООО может ожидать изменений в налоговой схеме, в частности, в системе налогообложения. В связи с этим возможно изменение суммы, которую ООО платит в государственный бюджет. Одним из наиболее актуальных изменений является перераспределение налоговых обязательств между НДС и налогом на прибыль.

Налог на прибыль — это прямой налог на прибыль, которую получает ООО за определенный период времени. С другой стороны, НДС — это косвенный налог, который уплачивается потребителями за товары и услуги. В связи с изменением налоговой схемы, возможны изменения в том, как ООО распределяет свои налоговые обязательства между этими двумя налогами.

В связи с этим ООО должно рассмотреть свою текущую налоговую схему и определить, какие изменения необходимо внести для адаптации к новым правилам

Также необходимо обратить внимание на то, что налог на прибыль и НДС применяются к различным элементам бизнеса, и повлиять на разные аспекты ООО могут по-разному

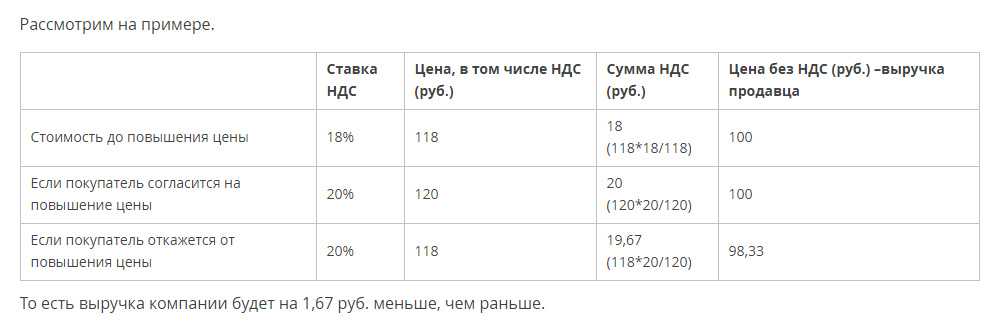

Если покупатель отказывается от повышения цены?

Не исключена ситуация, когда покупатель будет отказывается от подписания дополнительного соглашения о повышении стоимости в связи с увеличением НДС до 20%.

В таком случае, по сути, нагрузка в дополнительные 2% НДС ляжет на компанию-поставщика.

Рассмотрим на примере.

| Ставка НДС | Цена, в том числе НДС (руб.) | Сумма НДС (руб.) | Цена без НДС (руб.) –выручка продавца | |

| Стоимость до повышения цены | 18% | 118 | 18 (118*18/118) | 100 |

| Если покупатель согласится на повышение цены | 20% | 120 | 20 (120*20/120) | 100 |

| Если покупатель откажется от повышения цены | 20% | 118 | 19,67 (118*20/120) | 98,33 |

То есть выручка компании будет на 1,67руб. меньше, чем раньше.

Согласны вы на это или нет – решать вам.

Если вы решите повлиять на такого покупателя через суд, то, хотим вас предупредить, что судебная практика по таким делам только будет формироваться, а следовательно, получится это у вас или нет – спорный вопрос.

Самый правильный вариант, чтобы избежать таких сложностей в будущем, – указывать, что стоимость указана без учета НДС. В этом случае будет четко зафиксирована сумма вашей выручки, на которую сверху должен будет начисляться НДС.

Какую формулировку написать в допсоглашении или новом договоре

При составлении договора/допсоглашения необходимо учесть 2 важных момента:

- Стоимость указывать без НДС –в таком случае поставщик будет защищен от споров с покупателямииз-за повышения цены, так как она зафиксирована, и к ней НДС прибавляется сверху (сколько бы он ни был).

- Лучше прописать, что до конца 2018 года отгружаем с НДС 18%, а с начала 2019 года – 20%.

Пример формулировки для дополнительного соглашения либо нового договора:

Стоимость составляет 100 руб. без учета НДС.

НДС предъявляется дополнительно к стоимости по ставкам, установленным п.3 ст.164 НК РФ: до 31.12.2018 г. — по ставке 18%, с 01.01.2019 г. — по ставке 20%.

Повышение НДС в 2019 году. Когда повысят НДС. Последние новости

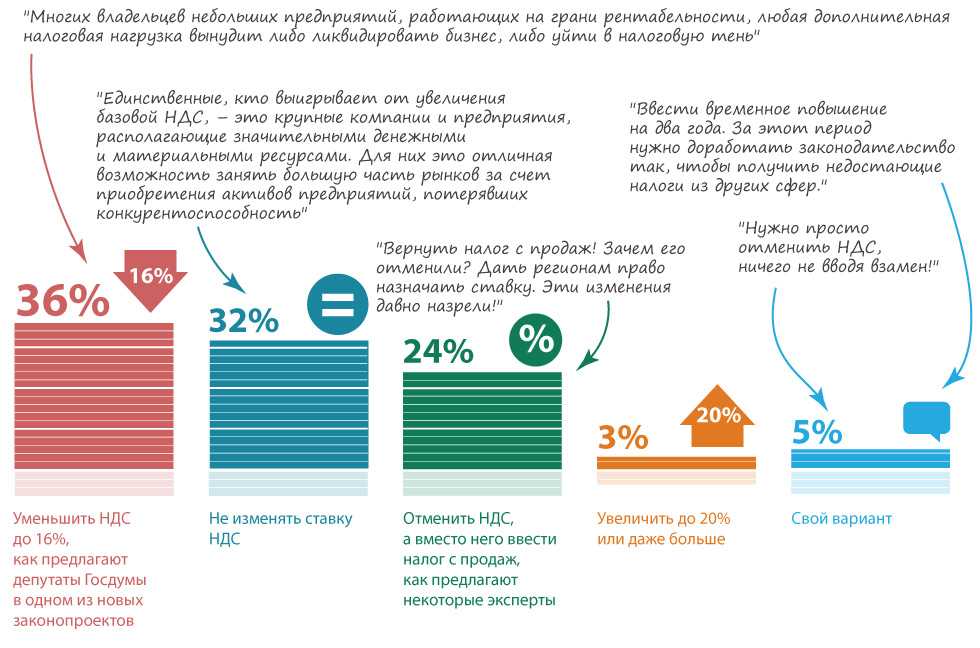

Правительство предлагает повысить налог на добавленную стоимость (НДС) с 18 до 20%. Об этом сообщил премьер-министр Дмитрий Медведев на заседании правительства в четверг. «Будет изменена ставка налога на добавленную стоимость, сейчас базовая ставка НДС — 18%, предлагается сделать ее 20%», — сказал Медведев.

По его словам, бизнесу нужно помочь властям выполнить указ президента о повышении пенсий. «Свою часть экономической нагрузки за повышение уровня жизни пенсионеров должен нести бизнес», — заявил премьер.

Законопроект о повышении НДС был одобрен на заседании правительства, он будет направлен в Госдуму в ближайшее время.

Оплата 2018 – отгрузка 2019

Теперь рассмотрим другую ситуацию: как применять ставку НДС, если оплата прошла в 2018 году, а отгрузка – в 2019 году.

НДС определяется и в момент получения аванса, и при дальнейшей отгрузке. Если в 2018 году поступила предоплата в 100 процентов, а отгрузка происходит в 2019 году, то НДС с аванса в 2018 году нужно начислить по ставке 18 процентов. Эту же сумму можно принять к вычету в 2019 году после отгрузки товара.

НДС с отгрузки в 2019 году нужно рассчитывать уже по ставке 20 процентов. При этом дата заключения договора и наличие предоплаты на ставку по отгрузке не влияют.

Если в 2018 году поступила частичная предоплата, а отгрузка прошла полностью в 2019 году, в 2018 году нужно начислить НДС с аванса по ставке 18/118. В 2019 году отгрузка должна пройти по ставке 20 процентов. К вычету нужно взять НДС с частичного аванса в сумме, рассчитанной по ставке 18 процентов.

ПРИМЕР 2. КАК НАЧИСЛИТЬ НДС ПРИ ОПЛАТЕ В 2018 ГОДУ И ОТГРУЗКЕ В 2019 ГОДУ?

Цена в договоре указана с учетом НДС: в размере 118 000 руб., в том числе НДС 18 000 руб. Когда поставщик получает аванс на всю сумму договора, он должен заплатить НДС по ставке 18%.

Это составит 118 888 руб. × 18/118 = 18 000 руб.

На дату отгрузки поставщик должен выделить аванс расчетным методом по ставке 20%.

Это составит 118 000 × 20/120 = 19 666 руб.

Даже если цена товара осталась прежней, сумма НДС увеличится. Покрыть разницу можно либо за счёт покупателя, либо за счёт продавца.

Каким образом будет покрыта разница, возникшая из-за повышения НДС, за счёт покупателя или за счёт продавца?

Ответ на этот вопрос нужно найти заранее, решение стороны могут оформить в дополнительном соглашении к договору. Лучше это сделать до начала 2019 года.

Какие договоры нужно исправлять?

- Когда в договоре прописано, что ставка НДС 18%Как исправить: В дополнительном соглашении прописать стоимость без учета НДС, а также сумму и ставку НДС сверху.

- Когда в договоре прописано, что стоимость указана без учета НДС, значит, НДС начисляется сверх стоимости товара или услугиКак исправить: В принципе договор в этом случае изменять не обязательно. Но лишним дополнительное соглашение не будет. Тогда вы точно избежите споров с покупателем.

- Когда в договоре о НДС не сказаноКак исправить: В дополнительном соглашении четко зафиксируйте, что цена не включает НДС, а НДС начисляется сверху.

Виды налогов для МН и сборы

Для МН и сборов также существуют определенные основы налогообложения. Например, у ООО, в качестве малого налогоплательщика, есть возможность использовать упрощенную налоговую систему (далее — УНС) или общую систему налогообложения (далее — ОСНО).

- УНС представляет собой более простую схему налогообложения, при которой налог на прибыль составляет 6%. Для сравнения, в ОСНО налог на прибыль будет составлять 20%. Однако, в УНС нет возможности вычитать затраты на закупку товаров и услуг, что может существенно повлиять на конечные расходы.

- ОСНО подразумевает более сложный порядок налогообложения, но при этом предоставляет компании большую свободу в распределении затрат. Кроме того, в ОСНО есть возможность вычитать стоимость приобретенных товаров и услуг из налогооблагаемой базы.

Важно помнить, что налоги для МН могут значительно изменяться в зависимости от конкретного бизнеса и его деятельности. Для получения более точной информации следует обратиться к налоговой службе

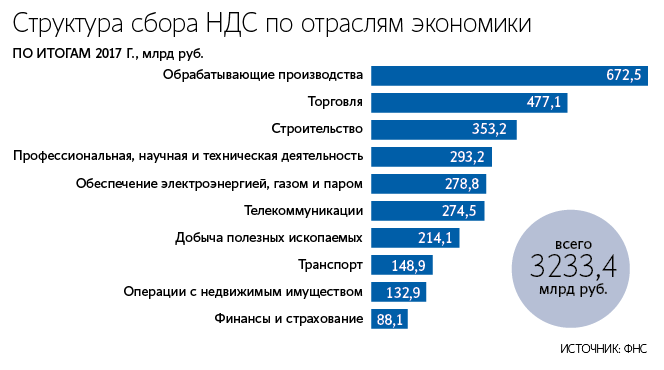

На что тратится НДС?

НДС — основной налог федерального бюджета (не путать с региональным). НДС обеспечивает треть всех поступлений и находится на втором месте после нефтегазовых доходов.

Деньги федерального бюджета идут на социальные цели: пособия, помощь малоимущим, субсидии и льготы. НДС тратят на медицину, образование, армию и безопасность, культуру, молодежную политику, спорт и программы господдержки, реабилитацию инвалидов, поддержку сельского хозяйства, защиту окружающей среды, лагеря и санатории для детей, содержание музеев, научные исследования, ЖКХ.

Если очень упрощенно, то, когда мы платим НДС в цене товаров и услуг, мы все понемножку скидываемся на общие цели.

Авансовые платежи по налогу на прибыль в 2024 году

Налог на прибыль сложнее в расчете, чем другие налоги – у него не такие отчетные периоды, а налог вносится каждый месяц или квартал авансом, а потом – и по итогу года.

Авансовый платеж по налогу на прибыль – это предварительная выплата в счет суммы, которую нужно будет заплатить по окончании года. Их расчетам посвящена ст. 286 НК РФ.

Частота оплаты авансов в течение года имеет связь с категорией налогоплательщика. Они могут быть ежеквартальными или ежемесячными. Существуют организации, освобожденные от такой обязанности. Среди них театры, музеи, библиотеки и концертные организации, деятельность которых финансируется за счет бюджета.

Ежеквартальные

На уплату авансов поквартально имеют право компании с выручкой до 15 млн руб. по каждому кварталу на протяжении последнего года, а также:

- учреждения-бюджетники (кроме музеев, театров, библиотек и концертных организаций);

- некоммерческие компании, учрежденные государством или муниципалитетом;

- иностранные компании, ведущие деятельность на постоянной основе через представительства;

- некоммерческие организации, у которых отсутствует реализационный доход;

- другие, перечисленные в п. 3 ст. 286 НК РФ.

Расчет налога при поквартальной оплате делается так:

- после окончания I квартала исчисляется и платится авансовый платеж;

- по итогам шести месяцев из рассчитанного аванса вычитается сумма, перечисленная за первый квартал;

- за 9 месяцев расчеты делаются по аналогии;

- за год к перечислению остается сумма, полученная после вычета суммы, перечисленной за 9 месяцев (абз. 5 п. 1 ст. 287 НК РФ).

Посмотрим, как сделать расчет, на примере. Фирма получила 80 000 руб. прибыли за первый квартал, а за второй – 120 000 руб.

Расчет будет такой:

- Первый поквартальный аванс = 80 000 * 20% = 16 000 руб.

- Налогооблагаемая база за первое полугодие = 80 000 + 120 000 = 200 000 руб.

- Аванс за полугодие = 200 000 х 20% = 40 000 руб.

- Заплатить нужно разницу между 40 000 и 16 000, то есть 24 000 руб.

Соответственно, база увеличивается нарастающим итогом, а в виде аванса уплачивается налог за то, что прибавилось за последний квартал.

Ежемесячные

Организации, не подпадающие под требования п.3 ст. 286 НК РФ, но обязанные отчитываться перед налоговиками ежеквартально, должны кроме поквартальных взносов платить и ежемесячные.

Юрлица вправе рассчитывать взносы за месяц одним из способов:

- по прибыли за прошлый квартал, доплачивая по итогам периода;

- по фактической прибыли.

Стандартно должен применяться первый вариант, а для исчисления платежей вторым способом необходимо письменно уведомить ИФНС до конца года. Форма уведомления такая:

| «Уведомление о переходе на уплату авансового платежа по фактической прибыли»Форму можно распечатать и заполнить |

Годовую сумму налога также уменьшают на суммы ежемесячных авансов (абз. 5 п. 1 ст. 287 НК РФ). По механизму расчета авансовых взносов в 2023 году нововведений не было, их по-прежнему считают так:

| Период | Размер авансового платежа |

|---|---|

| I квартал | Равен сумме платежа в последнем квартале прошедшего года |

| II квартал | 1/3 часть платежа за первый квартал |

| III квартал | 1/3 часть разницы между авансом за полугодие и авансом за первый квартал |

| IV квартал | 1/3 часть разницы между суммами, исчисленными за 9 месяцев и полгода |

Согласно п. 3 ст. 286 НК РФ, организация должна перейти на ежемесячный расчет и оплату авансовых платежей, если за четыре прошедших квартала размер доходов превысил 15 млн руб. в среднем за квартал.

Посмотрим, как происходят расчеты, на примерах.

Допустим, что за четвертый квартал 2021 года налог был 45 000 руб. За январь, февраль и март 2022 года фирма будет перечислять по 15 000 руб. В первом квартале было получено 320 000 прибыли, а налог определим по формуле: 320 000 * 20% = 64 000 руб. 45 000 руб. из этой суммы уже выплачено, поэтому останется доплатить 19 000 руб.

Если организация платит авансы по фактической прибыли, то расчет суммы происходит по окончании каждого месяца по нарастанию с начала года.

Например, прибыль компании в три первых месяца года была: 80 000 руб., 110 000 руб., 130 000 руб. за январь, февраль и март соответственно.

Тогда после каждого месяца необходимо заплатить:

- в феврале – за январь, сумму аванса рассчитаем так: 80 000 * 20% = 16 000 руб.;

- в марте – за январь и февраль, аванс = (80 000 + 110 000) * 20% – 16 000 = 22 000 руб.;

- в апреле – за январь, февраль и март, аванс = (80 000 + 110 000 + 130 000) – 20% – (16 000 + 22 000) = 26 000 руб.

Общие правила по НДС

По общему правилу, с предоплаты, которая получена в 2018 году, продавец исчисляет НДС по ставке 18/118.

А при отгрузке в 2019-м применяется ставка 20/120. Но к вычету налог принимается по ставке 18/118 с полученной предоплаты.

Новая ставка действует по договорам независимо от времени их заключения – до 2019 года или позже.

Значит, применять нужно ту ставку, которая действует в момент определения налоговой базы.

Поэтому для расчета налога ориентируйтесь на момент определения базы по НДС.

Моментом определения базы по налогу на добавленную стоимость является наиболее ранняя из двух дат в соответствии с пунктом 1 статьи 167 НК РФ: день отгрузки товаров (работ, услуг) или день оплаты, в том числе частичной.

А что со взносами?

Льготную ставку сделают постоянной. С 2021 года взносы должны были повысить на 4 процентных пункта, но не повысят. Из-за этого бюджет недополучит 1 триллион рублей в год. Возврат к повышенной ставке сильно ударил бы по бизнесу: себестоимость товаров и услуг выросла и это отразилось бы на цене. Так что этот законопроект защищает и бизнес, и потребителей.

С высоких зарплат придется платить больше взносов. Если зарплата за год больше 1,021 миллиона рублей (это чуть больше 85 тысяч в месяц), с превышения на пенсионное страхование сейчас нужно платить 10%. Сейчас это так и работает, но взносы с превышения действовали только до 2020 года. Это условие предлагают сохранить бессрочно.

В 2021 году предельная величина зарплаты для взносов будет выше. Например, с 2017 года она выросла больше чем на 20%. Это сейчас лимит 85 тысяч рублей в месяц, а в 2021 году может быть и 130 тысяч — это решит правительство.

Чем отличается декларации по налогу на прибыль за 2020 год от декларации за 2019 год

Предыдущая форма декларации по налогу на прибыль была утверждена приказом ФНС от 23.09.2019 № ММВ-7-3/475. Последний раз она сдавалась за 9 месяцев 2020 года.

Новая форма декларации по налогу на прибыль, которая сдается за 2020 год, утверждена приказом ФНС от 11.09.2020 № ЕД-7-3/655@.

Таблица. Сравнение форм декларации по налогу на прибыль 2019-2020 гг.

Что изменилось

Для кого это важно

Декларация, действовавшая до 15 ноября 2020 года

Декларация с отчетности за 2020 год

Титульный лист

Для всех организаций

Было поле «зарегистрирована за №»

Исключено поле «Зарегистрирована за №» и изменены штрих-коды

Лист 02 «Расчет налога»

Для участников инвестпроектов

В декларации не были выделены отдельно участники специальных инвестиционных контрактов и резиденты территорий опережающего развития.

Для участников специальных инвестиционных контрактов добавлены отдельные строки: 352 — объем капвложений в проект 353 — совокупный объем расходов и недополученных доходов бюджетов. Для резидентов территорий опережающего развития добавили строки: 357–359 для расчета первой прибыли от работы по соглашению.

Приложение № 4 к Листу 02 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» Приложение № 5 к Листу 02 «Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта РФ организацией, имеющей ОП»

Для организаций IT сферы, резидентов Арктики, пользователей недр, сырьевых газовых компаний

Было 14 кодов для поля «признак налогоплательщика».

Добавили 5 новых кодов для поля «признак налогоплательщика»: 15 – организации, которые владеют лицензиями на пользование участками недр и применяют пониженную ставку налога на прибыль в бюджет субъекта РФ

16– организации, которые осуществляют деятельность по производству сжиженного природного газа и/или переработке углеводородного сырья в товары; 17 – организации, которые работают в области IT.

Приложение № 7 к листу 02 «Расчет инвестиционного налогового вычета»

Для тех, кто получил право вы инвествычет

Было меньше строк.

В раздел А добавили строку 017. В раздел Г добавили строку 024. Строки предназначены для сумм по расходов, которые можно заявить вычет, но для них нет отдельных строк

Лист 04 «Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 Налогового кодекса РФ»

Для тех, кто рассчитывает налог на прибыль по ставкам, отличным от 20 процентов. И, в частности, для организаций акционеры либо участники которых получили доходы при ликвидации организации.

Было всего 8 кодов для поля «вид дохода» на листе 04

Добавили новый код «вид дохода» – 9. Этот код проставляется, когда нужно показать доходы акционера, участника или правопреемника при распределении имущества ликвидируемой организации

Лист 08 «Доходы и расходы налогоплательщика, осуществившего самостоятельную (симметричную, обратную) корректировку»

Для организаций, которые скорректировали доходы и расходы по результатам взаимосогласительной процедуры в соответствии с международным договором РФ по вопросам налогообложения.

Было установлено 5 кодов для поля «вид корректировки», которые указывают на листе 08.

Появился новый код для «вида корректировки»: 6 — по результатам взаимосогласительной процедуры (п. 1 ст. 105.18-1 НК)

Приложение № 2 к декларации

Для компаний, которые заключили соглашение о защите и поощрении капиталовложений и включены в реестр соглашений о защите и поощрении капиталовложений по закону №69-ФЗ.

Заполняли компании, чтобы отразить сведения о доходах физического лица, выплаченных ему организацией от операций с ценными бумагами, финансовыми инструментами. Это требование упразднено Федеральным законом от 29.09.2019 № 321-ФЗ

Заполняют компании, которые заключили соглашение о защите и поощрении капиталовложений и которые включены в реестр по Закону от 01.04.2020 № 69-ФЗ.

Снизился налог на прибыль

Государство приняло пакет мер, направленных на поддержку организаций. Среди ключевых решений, которые помогут бизнесу в сложившейся ситуации — снижение налога на прибыль.

В рамках Федерального закона от 26.03.2022 № 67-ФЗ были внесены следующие корректировки:

Изменения в признании курсовой разницы. С 1 января 2022 года установлен особый порядок для курсовой разницы в иностранной валюте. Её признают на момент или прекращения, или исполнения установленных обязательств и требований

Важно учесть, что аналогичное изменение для отрицательных разниц вступит в силу с 1 января 2023 года.

Переход на уплату авансов по фактической прибыли. Другими словами, организации могут платить авансовые платежи по налогу на прибыль исходя из своей фактической прибыли

Перейти на авансы можно до конца 2022 года.

Фиксация курса валют для расчета «тонкой капитализации» — состояния, при котором объем собственного капитала ниже заемных средств. Курс для расчета зафиксирован до 2024 года.

Эти решения помогут снизить негативные последствия, вызванные корректировками валютных курсов, которые возникают в рамках непростой политической и экономической ситуации.

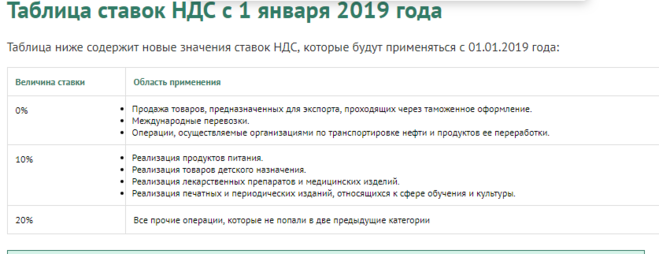

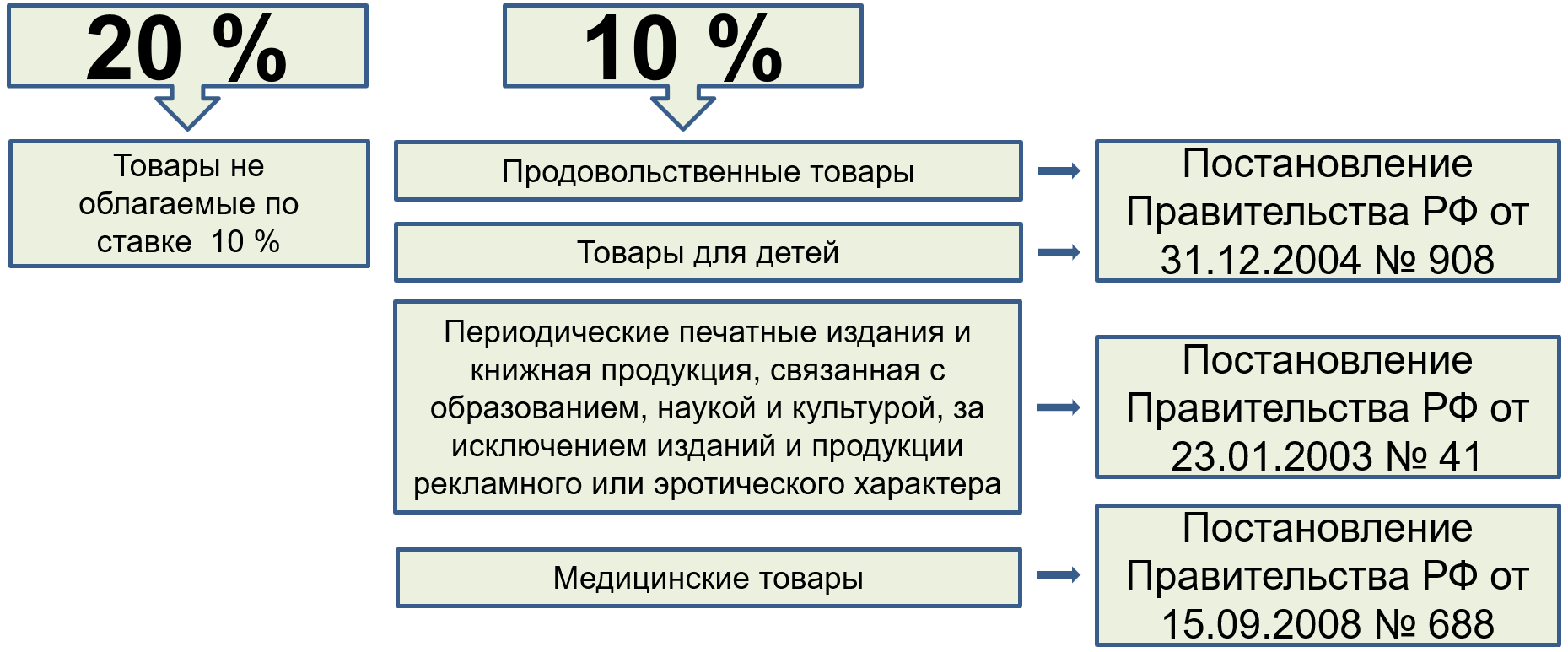

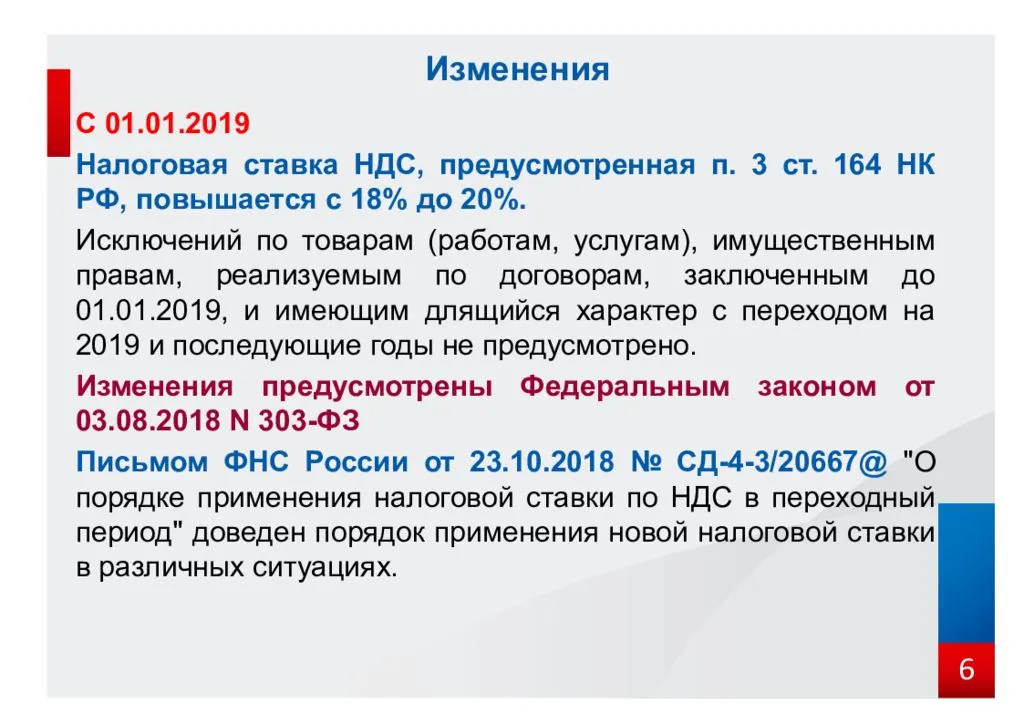

Ставки НДС с 1 января 2019 года

На территории России с 2019 года вводится основная ставка НДС в размере 20 процентов (+2 процента к 2018 году).

Для отдельных товаров (детских, медицинских, продовольственных, периодических образовательных печатных изданий и книжной продукции — полный список приведен в п.2 ст. 164 НК РФ) применяется ставка НДС 10 процентов. Повышать ее после 2018 года не будут.

Ставка 0 процентов остается прежней.

В таблице ниже смотрите, какие ставки налога действуют в 2019 году.

Ставки НДС с 1 января 2019 года

| Ставка | Изменение с 01.01.19 | Когда применяется |

| 18 % | 20%Повышение на 2 процента | При реализации, если операция не входит в перечень облагаемых по льготной/нулевой ставке. |

| 10 % | Без изменений | При реализации: -продовольственных, медицинских, детских товаров; — периодических печатных изданий; книжной продукции, связанной с образованием, наукой и культурой; — услуг по внутренним воздушным перевозкам пассажиров и багажа. |

| 0 % | Без изменений | При реализации: — товаров на экспорт; — услуг по международной перевозке товаров; — работ (услуг), выполняемых (оказываемых) организациями трубопроводного транспорта нефти и нефтепродуктов; Полный перечень приведен в ст. 164 НК РФ. |

| 10/110 20/120 |

Повышение с 15,25 до 16,67 процента | При получении авансов в счет предстоящей поставки товаров (выполнения работ, оказания услуг); — при расчете суммы НДС, перечисляемой в бюджет налоговым агентом; — при уступке новым кредитором денежных требований, вытекающих из договора реализации товаров (работ, услуг). |

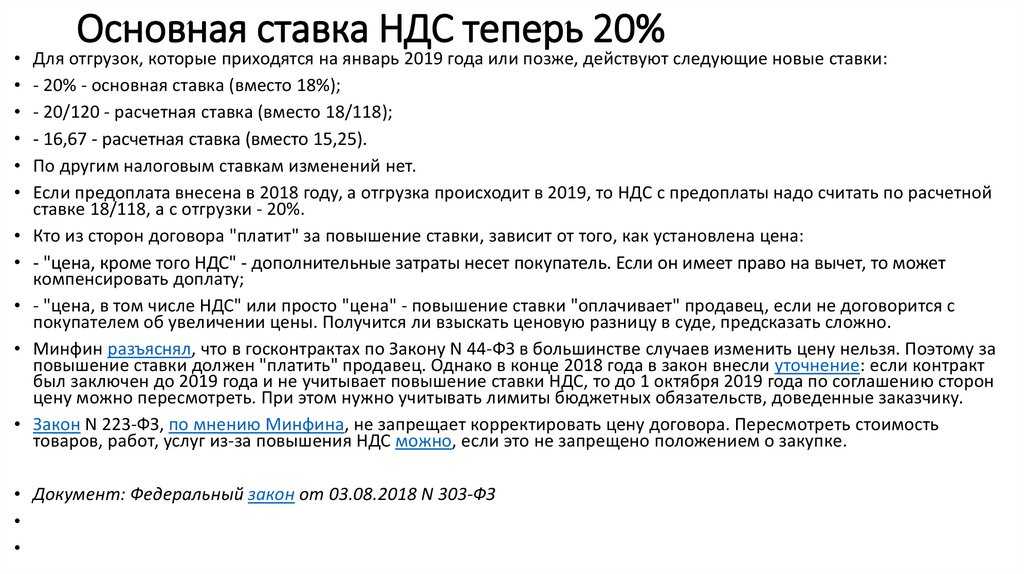

Что произошло

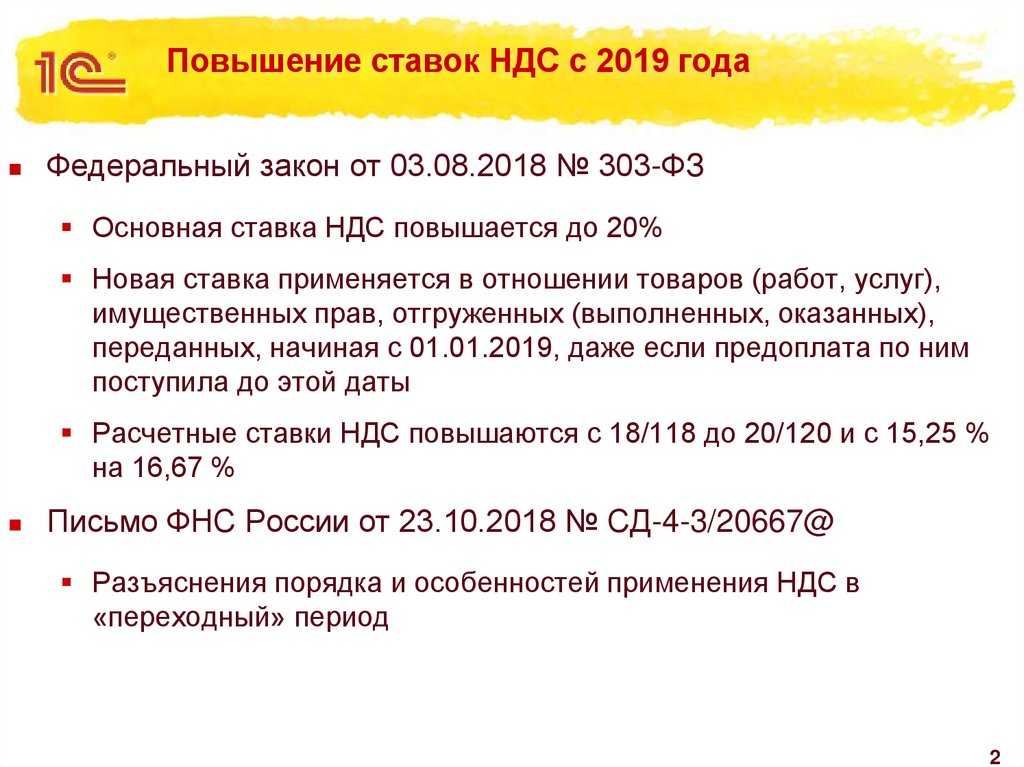

Согласно ФЗ №303 от 03/08/18 г., утверждающему изменения налогового законодательства, основная ставка налога на добавленную стоимость повышена на 2% (ст. 164-3 НК РФ). Льготная ставка осталась без изменений -10% (п. 2 той же статьи).

Напомним, что по ставке 10% облагаются (по тексту письма Минфина №03-04-05/58984 от 20/08/18 г.):

- товары и услуги социального назначения;

- ряд продовольственных и детских наименований товаров;

- периодика и книги образовательного, культурно-научного характера;

- лекарства, медицинские изделия.

Льготы в виде освобождения от налога тоже сохранены.

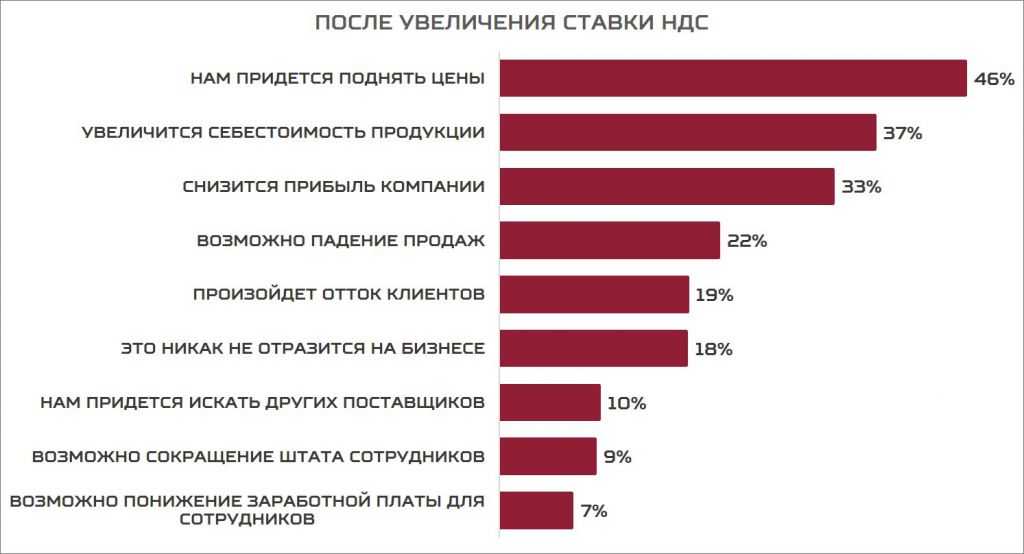

Изменения коснутся товаров, продаваемых на рынке как по коммерческим, так и по государственным регулируемым ценам. Очевидно, что в краткосрочной перспективе возрастут тарифы на услуги коммунальных служб. В долгосрочном же прогнозе чиновников звучат оптимистические ноты: предполагается, что увеличение налога позволит изыскать новые средства для развития экономики.

Вслед за изменением основной процентной ставки налога грядут изменения и формы декларации по НДС: проект документа опубликован на сайте ФНС. В р. 3 Декларации появится возможность отражать НДС по ставке процентов (20/120). Соответствующие строки появятся и в р.9, приложении 1 к р. 9. Будут внесены корректировки в форму книги продаж. Книга покупок не изменится. При этом никаких особых условий для компаний на так называемый «переходный период» нет.

Деньги 18, отгрузка 20

Куда сложнее ситуация с исчислением НДС, когда обязательства сторон распределяются между годами в обратном порядке. Если деньги за товар (работу, услугу) поступили в 2018 году, а отгрузка произойдет только после 01.01.2019, получателю денег придется исчислить и уплатить с них НДС по ставке, которая действует на дату получения (пп. 2 п. 1 ст. и п. 4 ст. НК РФ, п. 4 ст. 5 Закона № 303-ФЗ). Поэтому налог будет рассчитан по ставке 18/118, а определенная таким образом сумма налога будет отражена в счете-фактуре, переданном покупателю (заказчику), и в декларации. А значит, определенный по этой ставке НДС будет перечислен продавцом (исполнителем) в бюджет, а покупателем (заказчиком) принят к вычету.

В 2019 году после отгрузки товара (выполнения работ, оказания услуг) обе стороны должны будут произвести обратную операцию — принять к вычету и восстановить авансовый НДС. И тут надо помнить, что к вычету и восстановлению принимается та сумма, которая была исчислена. Поэтому увеличение ставки на момент отгрузки на эту часть операции по исчислению налога не влияет. Поскольку 303-ФЗ не установил никаких специальных правил в этой части, руководствуемся общими правилами: п. 8 ст. , п. 3 ст. НК РФ НК РФ.

Причем описанный выше порядок применяется как при полной, так и при частичной предоплате. Если договором предусмотрено, что в 2018 году перечисляется только часть денег, а остальное — после нового года, то деньги, полученные в текущем году, будут облагаться налогом по ставке 18 %, а те, которые поступят после праздников, — по ставке 20 %

И здесь бухгалтеру важно четко развести финансовые потоки, чтобы не возникло путаницы с суммами НДС, восстанавливаемыми и принимаемыми к вычету, — во всех случаях речь идет об исчисленных суммах, пусть и по разным ставкам

Рассмотрим ситуацию на примере.

Предположим, заключен договор подряда, согласно которому заказчик перечисляет оплату частями: в декабре 2018 года и январе 2019 по 10 000 ₽. Акт по выполненным работам будет подписан в марте 2019 года. В этом случае подрядчик в декабре исчислит НДС с полученной предоплаты в размере 1 525 ₽ (10 000 × 18/118) и укажет эту сумму в авансовом счете-фактуре.

Заказчик на основании данного документа примет к вычету 1 525 ₽. Со второй части оплаты подрядчик исчислит НДС уже по новой ставке: 1 667 ₽ (10 000 × 20/120) и отразит эту сумму в счете-фактуре, выданном заказчику. Заказчик примет ее к вычету.

В марте после подписания акта подрядчик примет к вычету весь исчисленный ранее авансовый НДС в размере 3 192 ₽ (1 525 + 1 667). Заказчик восстановит такую же сумму НДС.

Даже в ситуации, когда отгрузка осуществляется частями и приходится на разные годы, это правило останется неизменным, поскольку при восстановлении и вычете налога по предоплате в расчет принимаются только суммы, которые зачтены в счет отгруженного товара, выполненной работы или оказанной услуги (п. 6 ст. НК РФ и п. 3 ст. НК РФ). Частичная отгрузка товара приведет к дроблению суммы предоплаты для целей НДС, но в расчет будут приниматься исчисленные суммы налога.

Например, заключен договор поставки, по которому оплата осуществляется в ноябре 2018 года и феврале 2019 по 10 000 ₽. Товар отгружается партиями: в декабре 2018 на сумму 5 000 ₽ (в том числе НДС по ставке 18 % — 763 ₽) и в марте 2019 года на оставшуюся сумму.

Поставщик, получив в ноябре первую предоплату, исчислит НДС в размере 1 525 ₽ (10 000 × 18/118) — покупатель примет эту сумму к вычету. После поставки первой партии товара поставщик примет к вычету 763 ₽, а покупатель эту сумму восстановит.

В 2019 году в части второго платежа обе стороны проведут схожую операцию, но уже по новой ставке: поставщик исчислит НДС в размере 1 667 ₽ (10 000 × 20/120), а покупатель примет его к вычету на основании второго «авансового» счета-фактуры.

После отгрузки второй партии в марте поставщик примет к вычету авансовый НДС в размере 2 429 ₽ (1 525 – 763 + 1 667). Эту же сумму восстановит покупатель.