Как правильно распределить входной НДС при приобретении основных средств?

Какие суммы восстанавливаем?

Согласно абз. 4 п. 6 ст. 171 НК РФ суммы НДС, принятые налогоплательщиком к вычету в отношении приобретенных или построенных объектов ОС, подлежат восстановлению в случаях и порядке, предусмотренных ст. 171.1 НК РФ.

В силу п. 2 ст. 171.1 НК РФ восстановлению подлежит «входной» НДС, предъявленный налогоплательщику (либо уплаченный или исчисленный им) и принятый им к вычету:

- при проведении подрядчиками капитального строительства объектов недвижимости, учитываемых как объекты ОС;

- при приобретении недвижимого имущества (за исключением космических объектов);

- при приобретении на территории РФ (при ввозе на территорию РФ) морских судов, судов внутреннего плавания, судов смешанного (река – море) плавания, воздушных судов и двигателей к ним;

- при приобретении товаров (работ, услуг) для выполнения СМР;

- при выполнении налогоплательщиком СМР для собственного потребления.

В силу п. 3 ст. 171.1 НК РФ восстановление сумм НДС, принятых налогоплательщиком к вычету в отношении указанных объектов, производится в случае, если они в дальнейшем используются этим налогоплательщиком для осуществления операций, указанных в п. 2 ст. 170 НК РФ, а именно:

- для операций, не подлежащих обложению НДС (освобожденных от налогообложения) (пп. 1);

- для операций по производству и (или) реализации товаров, местом реализации которых не признается территория РФ (пп. 2);

- для операций по реализации работ (услуг), предусмотренных ст. 149 НК РФ, местом реализации которых не признается территория РФ (пп. 2.1);

- для операций, осуществляемых лицами, не являющимися плательщиками НДС либо освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате налога (пп. 3);

- для операций, которые не признаются реализацией в соответствии с п. 2 ст. 146 НК РФ, если иное не установлено гл. 21 НК РФ (пп. 4).

Как следует из п. 3 ст. 171.1 НК РФ, если объекты недвижимости будут в дальнейшем использоваться для осуществления операций, указанных в п. 2 ст. 170 НК РФ, то «входной» НДС по ним подлежит восстановлению в течение десяти лет начиная с того года, в котором наступил момент, указанный в п. 4 ст. 259 НК РФ. Имеется в виду момент, когда организация начала амортизировать указанные объекты – с 1‑го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию.

НДС не восстанавливается, если объект недвижимости полностью самортизирован или с момента ввода его в эксплуатацию у данного налогоплательщика прошло не менее 15 лет.

Как видим, восстановление НДС по объекту недвижимости растягивается на 10 лет, тогда как общий порядок (для остальных основных средств, не относящихся к недвижимости), предусмотренный пп. 2 п. 3 ст. 170 НК РФ, предполагает, что НДС восстанавливается в сумме, пропорциональной остаточной (балансовой) стоимости основного средства без учета переоценок. При общем порядке восстановление сумм налога производится единовременно в том налоговом периоде, в котором основные средства были переданы или начинают использоваться налогоплательщиком для операций, указанных в п. 2 ст. 170 НК РФ.

В обоих случаях (при общем порядке и при порядке, предусмотренном для объекта недвижимости) суммы налога, подлежащие восстановлению, не включаются в стоимость ОС, а учитываются в составе прочих расходов в соответствии со ст. 264 НК РФ.

Письмо Департамента налоговой политики Минфина России от 28 сентября 2022 г. N 03-07-10/93709 О применении вычетов сумм НДС, предъявленного подрядными организациями при проведении капитального строительства

17 октября 2022

Вопрос: Просим дать письменный ответ (разъяснение) по вопросу применения законодательства о порядке учета и вычета НДС при долгосрочном строительстве основных средств в отношении следующих ситуаций:

Общество работает на ОСНО и осуществляет строительство объекта гостиничного типа для собственных нужд подрядным способом. В рамках этой деятельности Обществом заключен договор с подрядчиком на выполнение работ для строительства гостиничного комплекса, включающее в себя работы по геодезии, проектные работы, строительные работы и т.д., то есть выполнение работ договору разбито на этапы. Строительство носит долгосрочный характер (более 5 лет), а право на налоговый вычет по НДС сохраняется в пределах трех лет.

Допустимо ли применять налоговые вычеты по НДС по итогам каждого принятого заказчиком этапа? Либо право на налоговый вычет по НДС возникнет после завершения строительства и ввода объекта строительства в эксплуатацию, но это произойдет по истечение трехлетнего периода?

Так же интересует аналогичный вопрос, но применительно к ситуации, когда заказчиком заключаются подрядные договора на осуществление разовых работ (услуг) в рамках строительства, то есть выполнение работ по договору не разбито на этапы. Общество должно применять налоговые вычеты по НДС после ввода объекта гостиничного типа в эксплуатацию, или же после принятия результата работ по конкретному договору на осуществление разовых работ (услуг)?

Ответ: В связи с письмом по вопросам применения вычетов сумм налога на добавленную стоимость, предъявленного подрядными организациями при проведении капитального строительства, Департамент налоговой политики сообщает.

Пунктом 2 статьи 171 Налогового кодекса Российской Федерации (далее — Кодекс) установлено, что вычетам подлежат суммы налога на добавленную стоимость, предъявленные налогоплательщику по товарам (работам, услугам), приобретаемым для осуществления операций, признаваемых объектом налогообложения налогом на добавленную стоимость.

На основании пункта 6 статьи 171 Кодекса вычетам подлежат суммы налога на добавленную стоимость, предъявленные налогоплательщику подрядными организациями (застройщиками или техническими заказчиками) при проведении ими капитального строительства, сборке (монтаже) основных средств, а также суммы налога, предъявленные налогоплательщику по товарам (работам, услугам), приобретенным им для выполнения строительно-монтажных работ.

Согласно пунктам 1 и 5 статьи 172 Кодекса вычеты указанных сумм налога на добавленную стоимость производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), после принятия их на учет и при наличии соответствующих первичных документов.

В соответствии с пунктом 1.1 статьи 172 Кодекса налоговые вычеты, предусмотренные пунктом 2 статьи 171 Кодекса, могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных налогоплательщиком на территории Российской Федерации товаров (работ, услуг), имущественных прав или товаров, ввезенных им на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией.

Учитывая изложенное, суммы налога, предъявленные налогоплательщику подрядными организациями при проведении ими капитального строительства, принимаются налогоплательщиком к вычету в течение трех лет после принятия на учет работ по капитальному строительству независимо от момента ввода объекта строительства в эксплуатацию.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо Департамента имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | В.А. Прокаев |

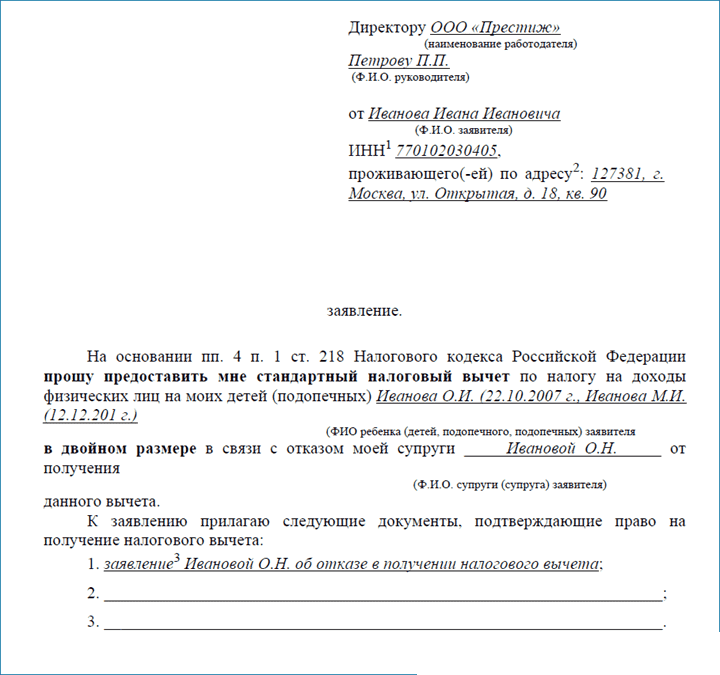

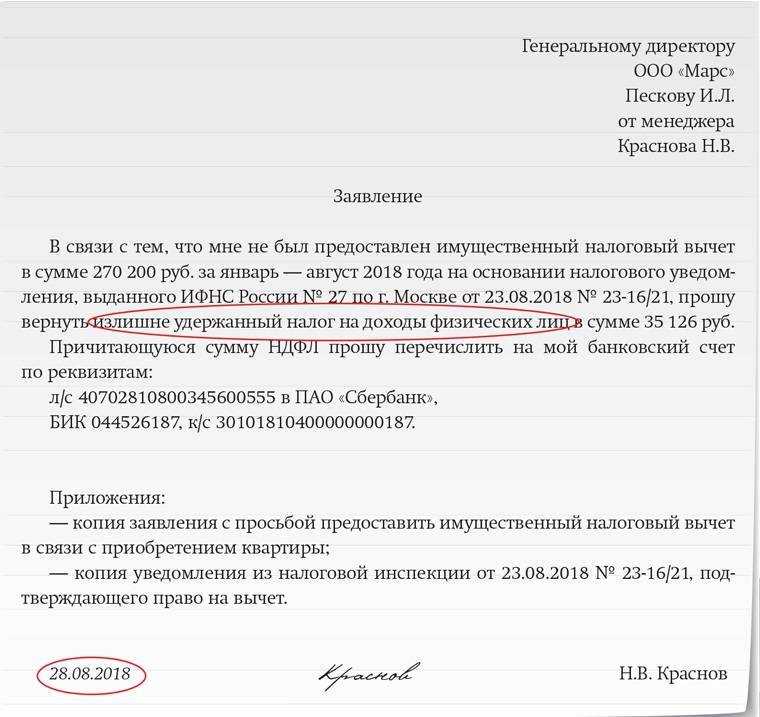

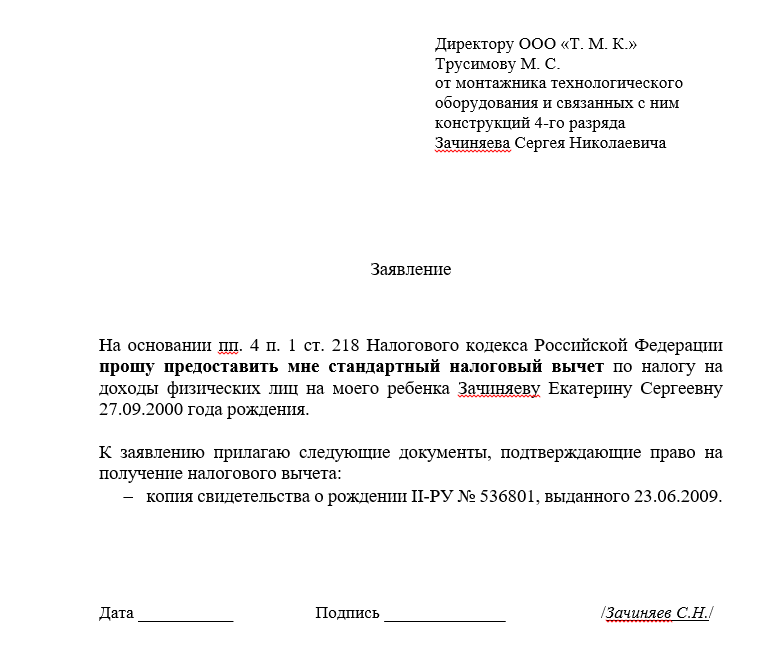

Порядок получения возврата

Необходимые документы

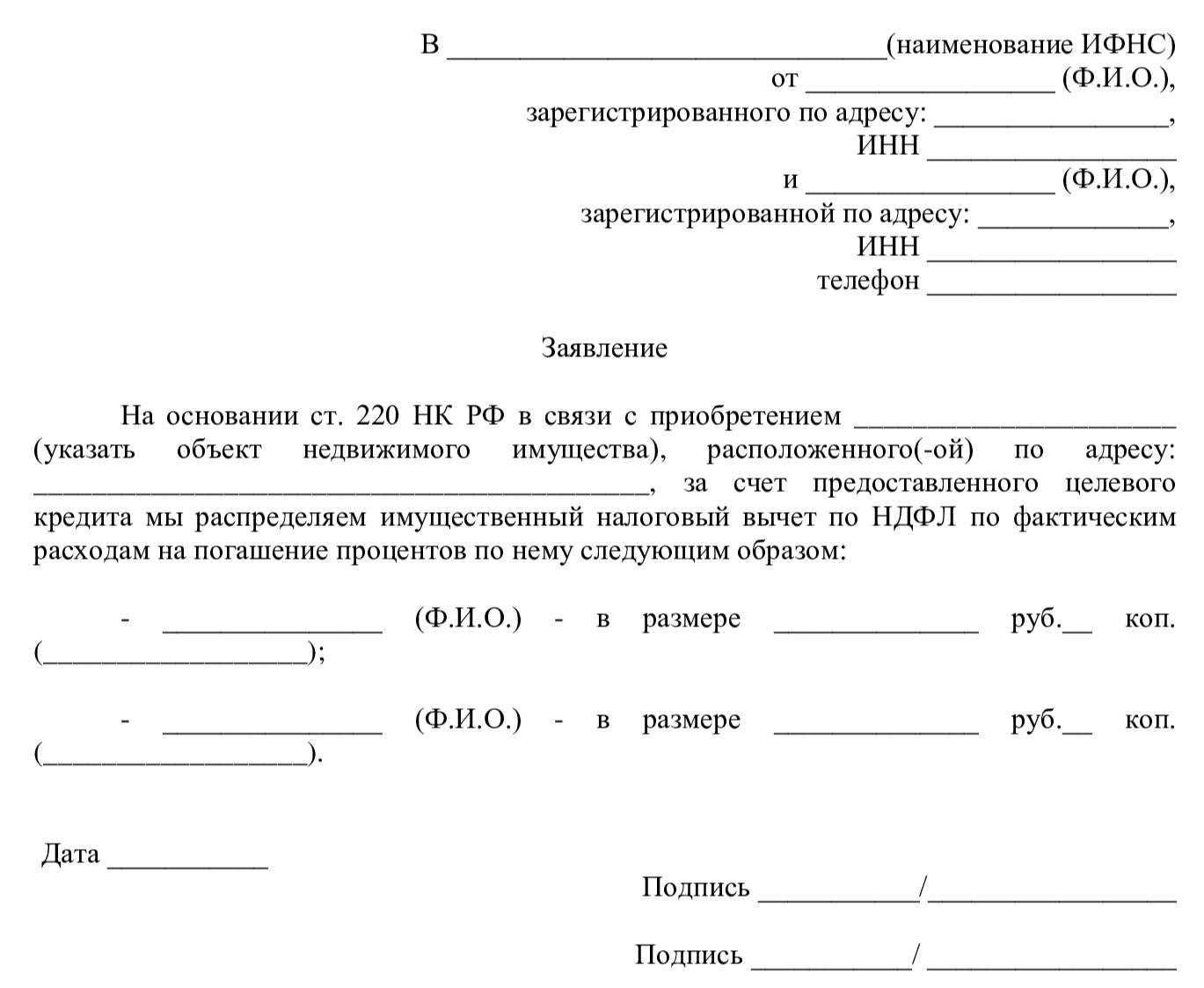

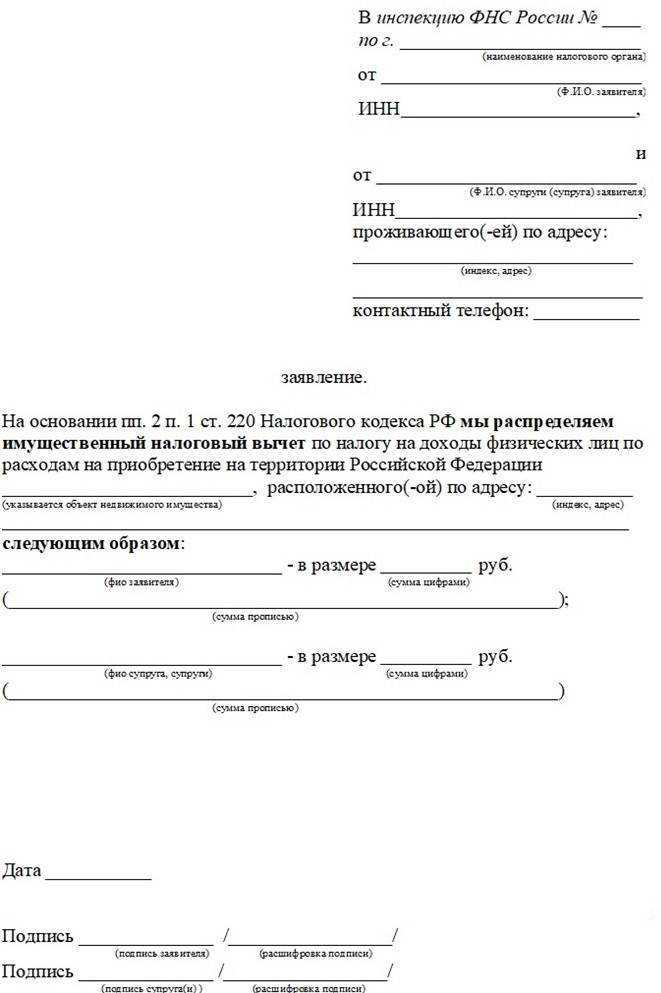

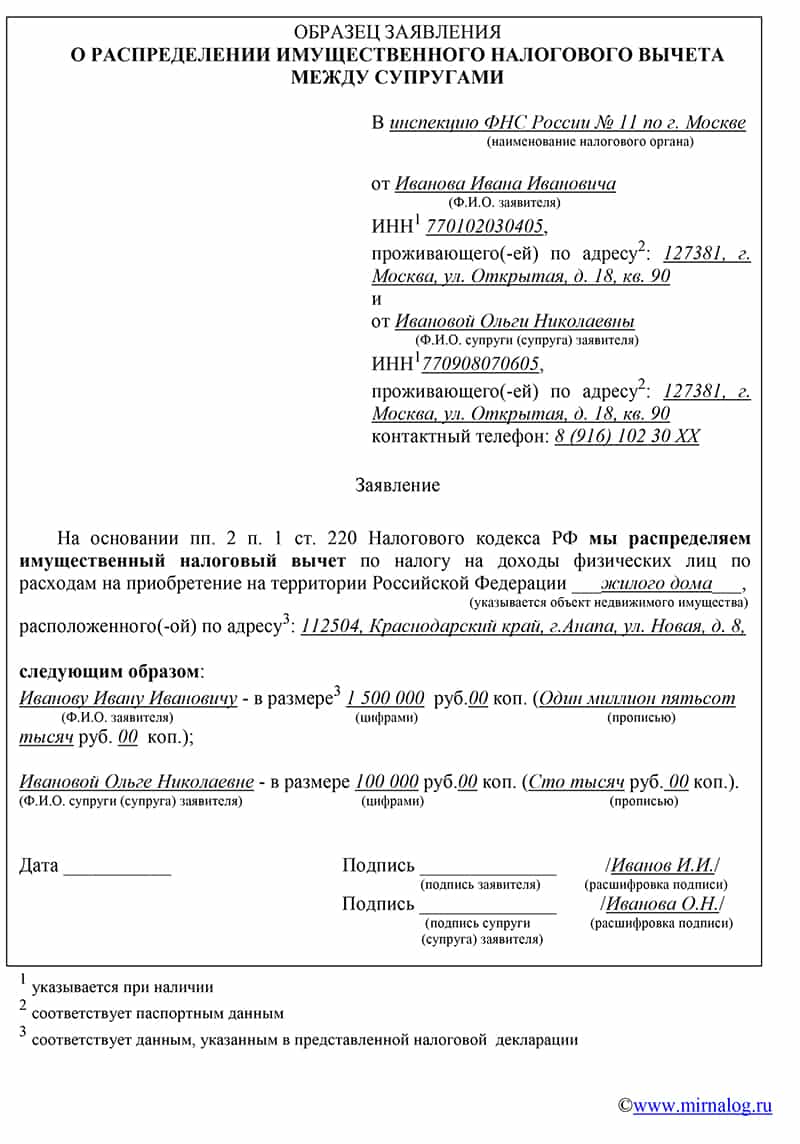

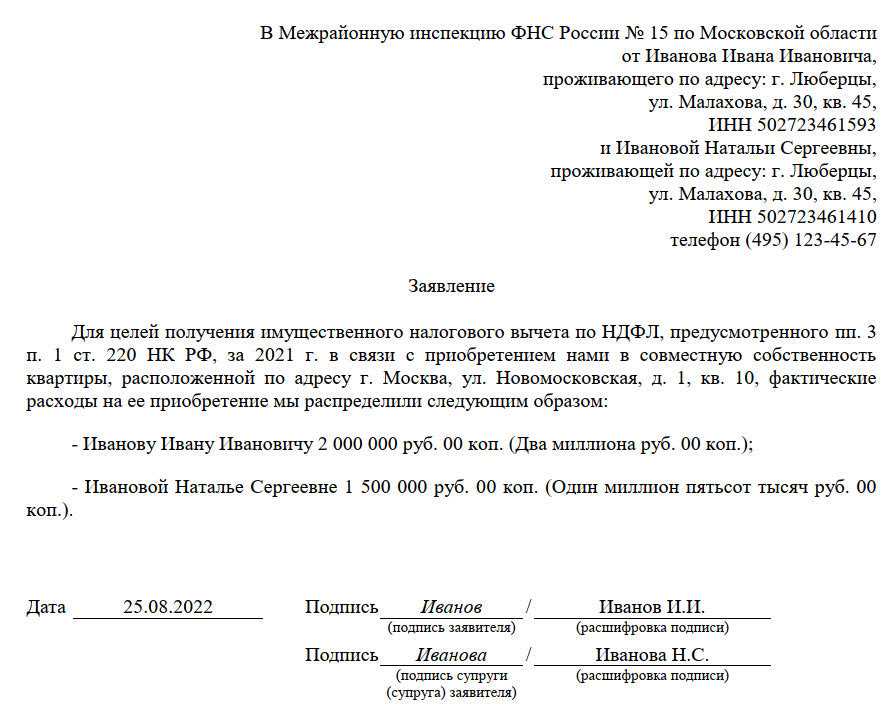

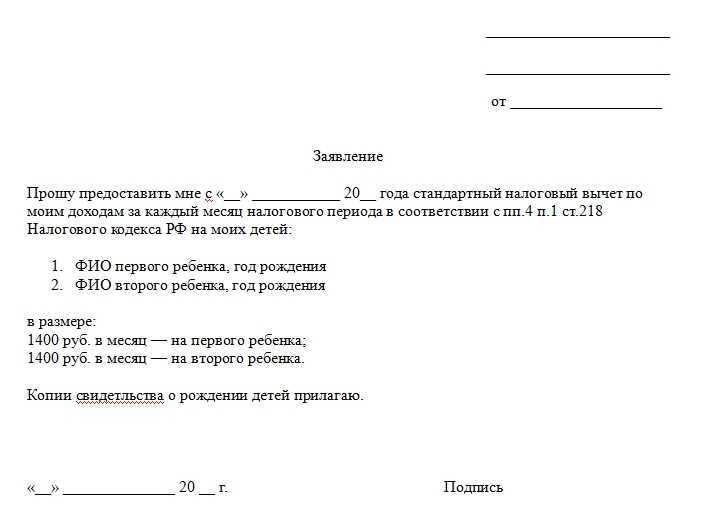

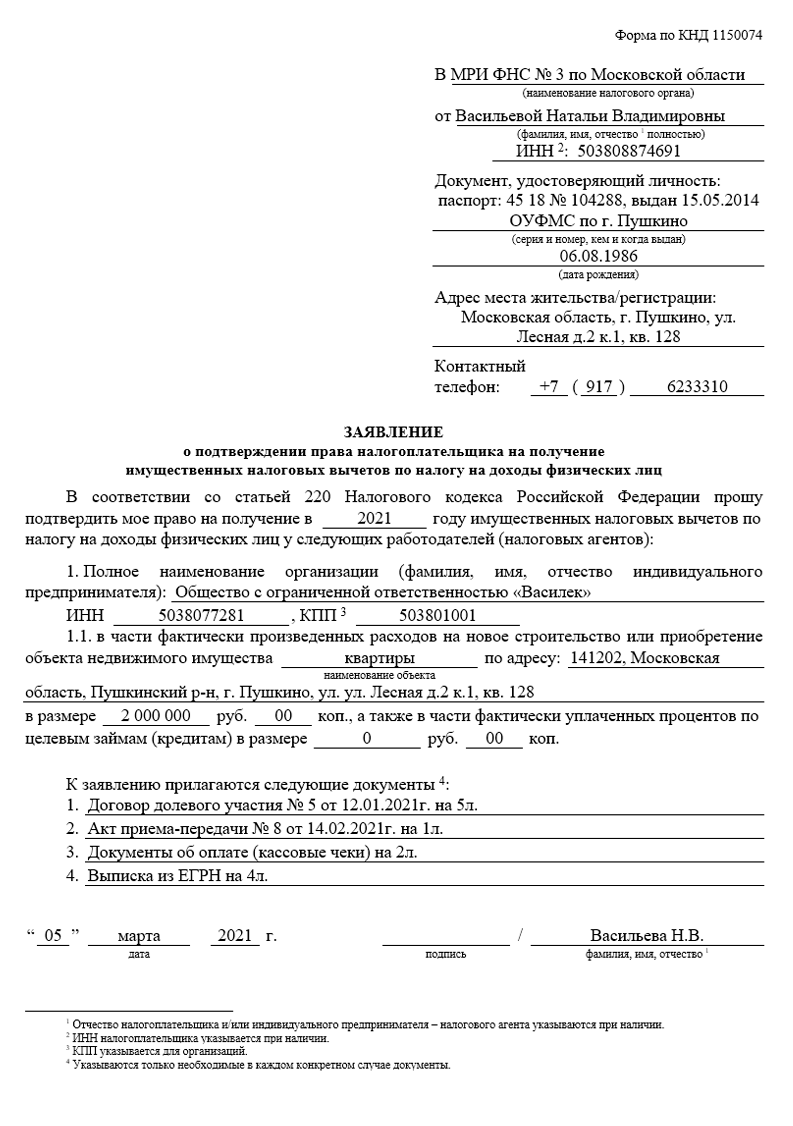

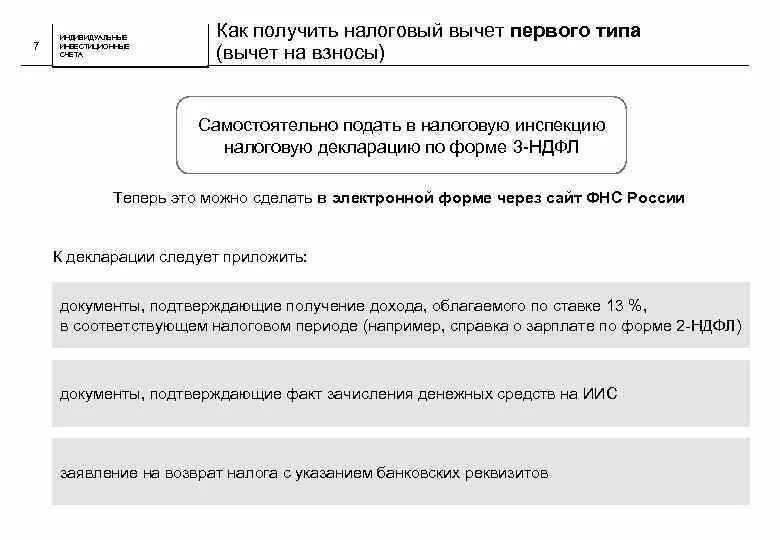

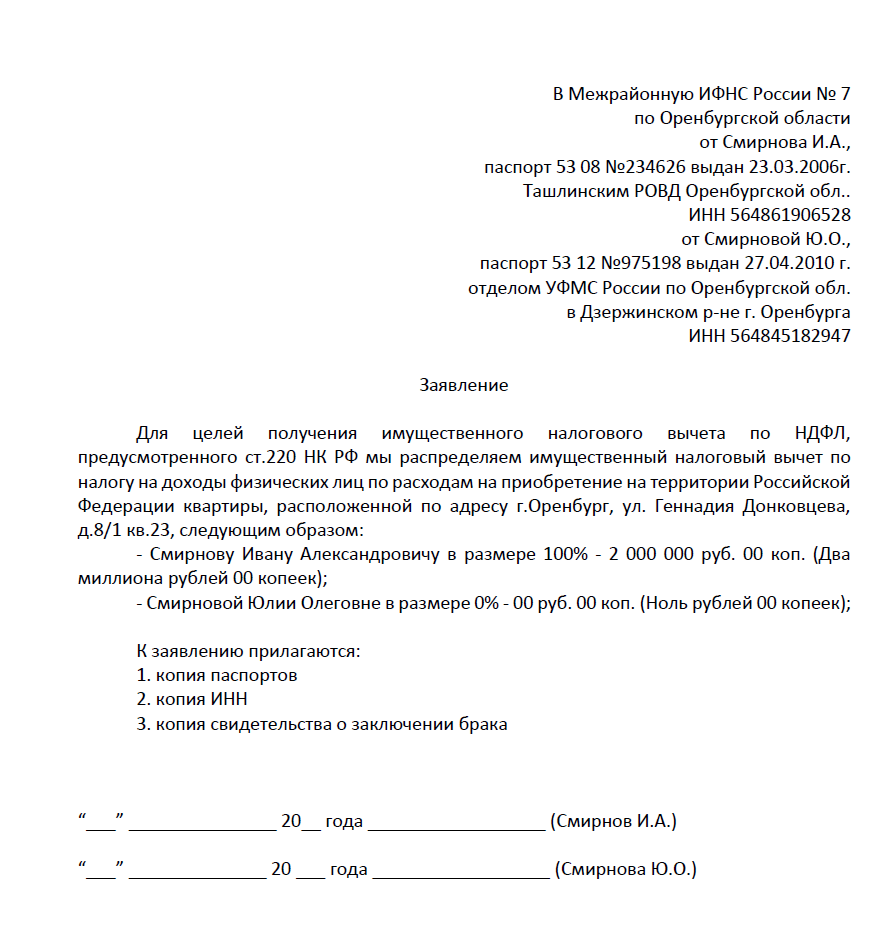

Для того, чтобы провести процедуру вычета НДС, необходимо представить в местный орган налоговой службы заявление установленного образца и пакет необходимых документов, подтверждающих право на вычет. Типовую форму заявления можно найти на сайте ФС РФ или в местном налоговом органе.

Законодательно утвержденным основанием для того, чтобы претендовать на вычет НДС являются:

- При выполнении строительства подрядчиком – форма КС-2, где подтверждаются исполнение договорных обязательств по застройке, завершенные отдельные монтажные, пусконаладочные и прочие работы, неразрывно связанные с объектом.

- При строительстве хозяйственным (хозспособом) или смешанным методом для вычета НДС потребуются счета-фактуры, товарные накладные и сопроводительная товарно-транспортная документация, банковские выписки с приложениями в виде платежных поручений на оплату материалов и работ, подборка актов выполненных работ и смет по потребленным услугам.

- Финансовые документы, подтверждающие уплату входного НДС при пересечении товаров границы РФ.

Строительство и его налогообложение является одной из наиболее сложных и трудоемких задач бухгалтерского учета. Поэтому при недостаточном опыте, начинающему бухгалтеру лучше прибегнуть к услугам специализированных фирм и бюро.

Процедура

- Самостоятельно следует собрать все оригинальные документы, подтверждающие затраты на возведение объекта.

- Сделать их копии и заверить печатью компании и подписью руководителя.

- Заполнить стандартное заявление в машинописном или компьютерном вариантах.

- Приложить копии личных документов ответственного лица, а также руководителя компании и финансовой службы.

- Подать пакет с заявлением в отделение региональной фискальной службы, получить расписку специалиста.

- В установленный законодательством срок получить Постановление о разрешении на вычет НДС.

На сегодня предусмотрено, что подача документов возможна несколькими способами. В первую очередь, самый консервативный метод – лично прийти в местную ФС. Более удобно и надежно отправлять ценной почтовой бандеролью с описью вложения и в электронном виде на сайт налоговой службы. Последний вариант позволяет ускорить процесс и сэкономить массу рабочего времени.

Если подачу документов осуществляет уполномоченное лицо, то необходима специальная пометка на заявлении, а также копии его паспорта, ИНН, нотариальная доверенность или распоряжение руководителя фирмы – доверителя. Проверить начисление по НДС можно даже онлайн, чтобы избежать штрафов и пени. Отдельно стоит знать о том, как получить возврат НДС при переплате.

Данное видео расскажет о договоре долевого участия в строительстве и возмещении НДС:

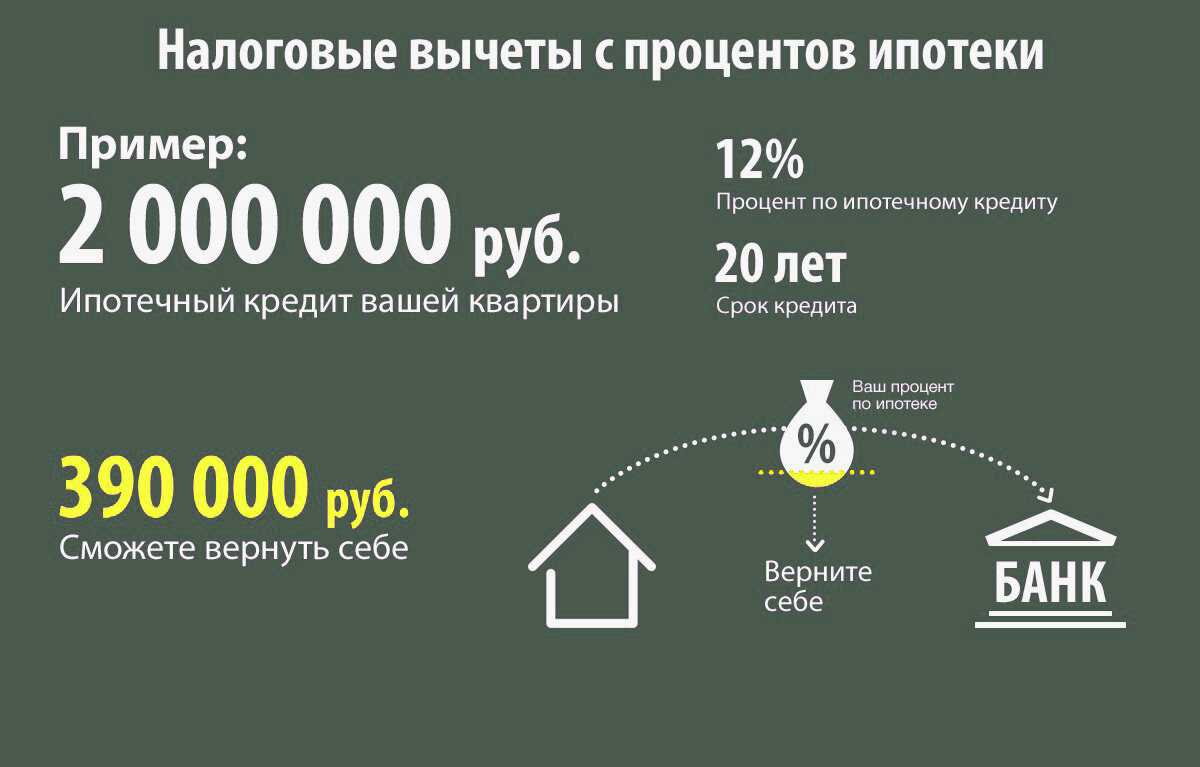

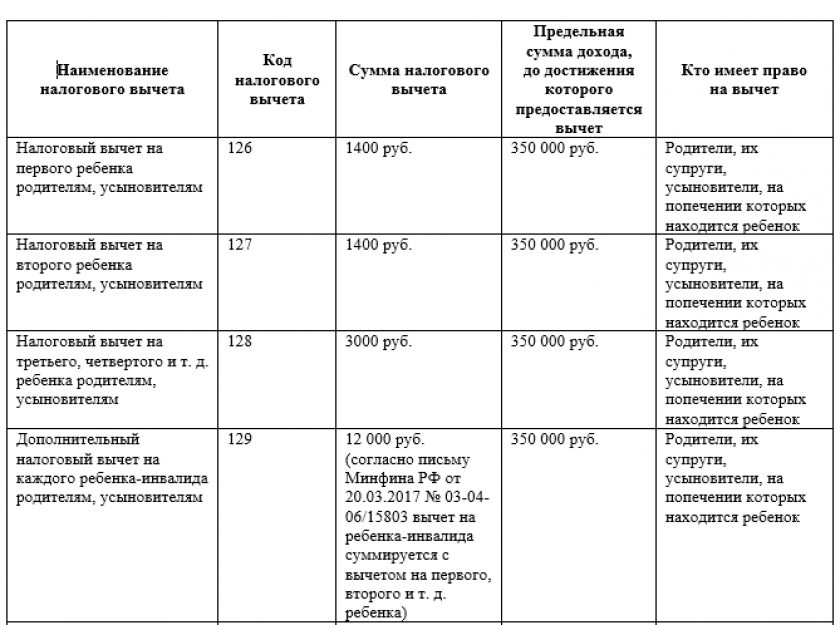

Налоговый вычет — определение простыми словами

Налоговый вычет — это некая сумма, установленная законом, которая уменьшает ваш доход, облагаемый налогом. В результате доход становится меньше. Уменьшается и сумма налога, которую вы должны заплатить. Если с вас был удержан налог без учета вычета (то есть в сумме больше чем нужно) вам обязаны вернуть переплату.

Почему эта сумма «некая»?

Потому что в зависимости от конкретной ситуации она различается. Размер вычета может составлять от 1 рубля до суммы больше 2 000 000 рублей. Налоговые вычеты бывают нескольких видов. Например, имущественные, социальные и стандартные. Пока останавливаться на этих подробностях не будем. Продемонстрируем лишь общий принцип работы налогового вычета любого типа. У всех перечисленных вычетов он одинаков.

Пример

Предположим, что ваша зарплата составляет 50 000 руб. в месяц. Никаких вычетов у вас нет. Налог на доходы, который будет с нее удержан, составит:50 000 руб. х 13% = 6500 руб.

Эту сумму, предприятие в котором вы работаете, будет ежемесячно платить в бюджет. Следовательно, «на руки» вы ежемесячно получаете зарплату за вычетом налога, то есть лишь в сумме:50 000 — 6500 = 43 500 руб.

За год вам будет начислена зарплата в размере:50 000 руб. х 12 мес. = 600 000 руб.

За год с нее будет удержан налог в сумме:6500 руб. х 12 мес. = 78 000 руб.

Итак, предприятие в котором вы работаете за год удержала с вас налог — 78 000 руб. и заплатила его в бюджет.

Предположим, что в этом же году вы получили право на налоговый вычет (какой именно — не важно). Следовательно, ваш годовой доход должен быть уменьшен на его сумму

Рассмотрим несколько ситуаций.

Ситуация 1. Вычет меньше дохода

Сумма вашего налогового вычета — 120 000 руб.

В таком случае ваш годовой доход, облагаемый налогом, составит:600 000 руб. (зарплата за год) — 120 000 руб. (вычет) = 480 000 руб. (облагаемый доход)

С него должен быть удержан налог в размере:480 000 руб. (облагаемый доход) х 13% = 62 400 руб.

Однако, с вас уже удержали 78 000 руб. Предприятие, которое платило за вас налог рассчитывало ваш доход без учета вычета. Следовательно налог был переплачен. Поэтому часть налога вы вправе вернуть из бюджета «живыми» деньгами.

Она составит:78 000 руб. (уже удержанный налог) — 62 400 руб. (налог, который нужно удержать) = 15 600 руб. (налог, который можно вернуть)

Ситуация 2. Вычет равен доходу

Сумма вычета — 600 000 руб.

В таком случае ваш годовой доход, облагаемый налогом, составит:600 000 руб. (зарплата за год) — 600 000 руб. (вычет) = 0 руб. (облагаемый доход)

Получается, что в этом году вы не должны были платить налог вообще. Следовательно государство вам обязано вернуть всю сумму удержанного с вас налога (78 000 руб.).

Ситуация 3. Вычет больше дохода

Сумма вычета — 950 000 руб.

В таком случае ваш годовой доход, облагаемый налогом, составит:600 000 руб. (зарплата за год) — 950 000 руб. (вычет) = 0 руб. (облагаемый доход)

Как и в ситуации 2 получается, что в этом году вы не должны были платить налог. Следовательно государство вам обязано вернуть всю сумму налога (78 000 руб.).

Операции, на которые не распространяются ст. 171.1 НК РФ.

Согласно НК РФ положения данной статьи не распространяются на операции, предусмотренные пп. 17 – 19 НК РФ, а именно:

-

при передаче недвижимости на безвозмездной основе в собственность некоммерческой организации, которая занимается популяризацией и проведением гонок «Формула-1» либо при передаче в государственную или муниципальную собственность объекта недвижимого имущества, предназначенного для проведения спортивных мероприятий по конькобежному спорту (пп. 17);

-

при передаче на безвозмездной основе в государственную казну РФ объектов недвижимого имущества (пп. 19).

-

Что касается НК РФ, в нем речь идет об объектах теплоснабжения, централизованных систем горячего водоснабжения, холодного водоснабжения и (или) водоотведения, отдельных объектов таких систем. Таким образом, восстановление НДС не производится:

-

при передаче на безвозмездной основе органам госвласти (местного самоуправления) результатов работ по созданию и (или) реконструкции этих объектов, находящихся в государственной или муниципальной собственности и переданных во временное владение и пользование налогоплательщику в соответствии с договорами аренды,

-

при передаче таких объектов, созданных налогоплательщиком в течение срока действия договоров аренды, в случае заключения этим налогоплательщиком в отношении данных объектов концессионных соглашений в соответствии с ч. 1 ст. 51 Федерального закона от 21.07.2005 № 115‑ФЗ «О концессионных соглашениях».

Что изменилось в 2022 году?

Процедура возврата НДФЛ существенно упростилась благодаря Федеральному закону от 20 апреля 2021 г. № 100-ФЗ и изменениям в Налоговом кодексе. Это касается имущественных, инвестиционных и некоторых социальных вычетов (ниже мы расскажем о них подробнее). Раньше для возврата подоходного налога при приобретении жилья необходимо было подать декларацию 3-НДФЛ и подтверждающие право на вычет документы. Сейчас достаточно зайти в личный кабинет на сайте Федеральной налоговой службы и заполнить заявление. ФНС посредством использования информационных систем самостоятельно собирает необходимые сведения, после чего возвращает деньги налогоплательщику.

Если человек трудится по найму, справки ФНС предоставляет работодатель. Их наличие можно проверить в личном кабинете налогоплательщика. Там же отображаются доход и удержанные налоги. Если на портале появилась предзаполненная декларация, значит, налоговая служба уже признала право на получение вычета.

(Подробнее об этих нововведениях рассказано в статье «Налоговые вычеты в упрощенном порядке можно получить уже сегодня»)

С 1 января пополнился список социальных вычетов. Ранее уплаченный НДФЛ теперь смогут вернуть любители спорта или, если им еще нет 18 нет, их родители. Вернуть можно 13% от расходов на физкультурно-оздоровительные услуги. Но учитываться будут лишь расходы, не превышающие 120 тысяч рублей. «Спортивный» вычет можно получить как через ФНС, так и у работодателя при наличии разрешения налоговой службы. Расходы должны быть подтверждены документально. На руках нужно иметь договор на оказание физкультурно-оздоровительных услуг и кассовые чеки.

О чем говорят нормы налогового законодательства?

В соответствии с пп.1 п.1 ст.146 НК РФ объектом налогообложения НДС признаются следующие операции по реализация товаров (работ, услуг) на территории РФ. При этом передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг).

При этом не признается объектом налогообложения по НДС передача на безвозмездной основе жилых домов, детских садов, клубов, санаториев и других объектов социально-культурного и жилищно-коммунального назначения, а также дорог, электрических сетей, подстанций, газовых сетей, водозаборных сооружений и других подобных объектов органам государственной власти и органам местного самоуправления (или по решению указанных органов, специализированным организациям, осуществляющим использование или эксплуатацию указанных объектов по их назначению) (пп.2 п.2 ст.146 НК РФ).

На основании пп.22 п.3 ст.149 НК РФ реализация жилых домов, жилых помещений, а также долей в них не подлежат налогообложению (освобождаются от налогообложения) на территории РФ.

Согласно п.1 ст.171 НК РФ налогоплательщик имеет право уменьшить общую сумму исчисленного НДС на установленные настоящей статьей налоговые вычеты.

Право на применение вычета по НДС возникает при соблюдении следующих условий (п. 2 ст. 171, п. 1 ст. 172 НК РФ):

1. Товары (работы, услуги), имущественные права приобретены для операций, облагаемых НДС,

2. Товары (работы, услуги), имущественные права оприходованы (приняты к учету),

3. Имеются надлежаще оформленный счет-фактура поставщика (подрядчика) и соответствующие первичные документы.

Пунктом 4 ст.170 НК РФ определено, что суммы налога, предъявленные продавцами товаров (работ, услуг), имущественных прав налогоплательщикам, осуществляющим как облагаемые налогом, так и освобождаемые от налогообложения операции:

- учитываются в стоимости таких товаров (работ, услуг), имущественных прав в соответствии с п.2 ст.170 НК РФ — по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций, не облагаемых налогом на добавленную стоимость;

- принимаются к вычету в соответствии со ст. 172 НК РФ — по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций, облагаемых налогом на добавленную стоимость;

- принимаются к вычету либо учитываются в их стоимости в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), — по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций, в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения, и с учетом особенностей, установленных п.4.1 ст.170 НК РФ.

Суммы НДС по товарам (работам, услугам), приобретаемым для осуществления операций, освобождаемых от налогообложения НДС в соответствии с пп.22 п.3 ст.149 НК РФ, вычетам не подлежат (Письма ФНС России от 22.04.2015 N ГД-4-3/6913@, Минфина России от 23.06.2014 N 03-07-15/29969, Постановление Президиума ВАС РФ от 23.11.2010г. № 3309/10).

Операции, на которые не распространяются ст. 171.1 НК РФ

Согласно п. 10 ст. 171.1 НК РФ положения данной статьи не распространяются на операции, предусмотренные пп. 17 – 19 п. 2 ст. 146 НК РФ, а именно:

- при передаче недвижимости на безвозмездной основе в собственность некоммерческой организации, которая занимается популяризацией и проведением гонок «Формула-1» либо при передаче в государственную или муниципальную собственность объекта недвижимого имущества, предназначенного для проведения спортивных мероприятий по конькобежному спорту (пп. 17);

- при передаче на безвозмездной основе в государственную казну РФ объектов недвижимого имущества (пп. 19).

Что касается пп. 18 п. 2 ст. 146 НК РФ, в нем речь идет об объектах теплоснабжения, централизованных систем горячего водоснабжения, холодного водоснабжения и (или) водоотведения, отдельных объектов таких систем. Таким образом, восстановление НДС не производится:

- при передаче на безвозмездной основе органам госвласти (местного самоуправления) результатов работ по созданию и (или) реконструкции этих объектов, находящихся в государственной или муниципальной собственности и переданных во временное владение и пользование налогоплательщику в соответствии с договорами аренды,

- при передаче таких объектов, созданных налогоплательщиком в течение срока действия договоров аренды, в случае заключения этим налогоплательщиком в отношении данных объектов концессионных соглашений в соответствии с ч. 1 ст. 51 Федерального закона от 21.07.2005 № 115‑ФЗ «О концессионных соглашениях».

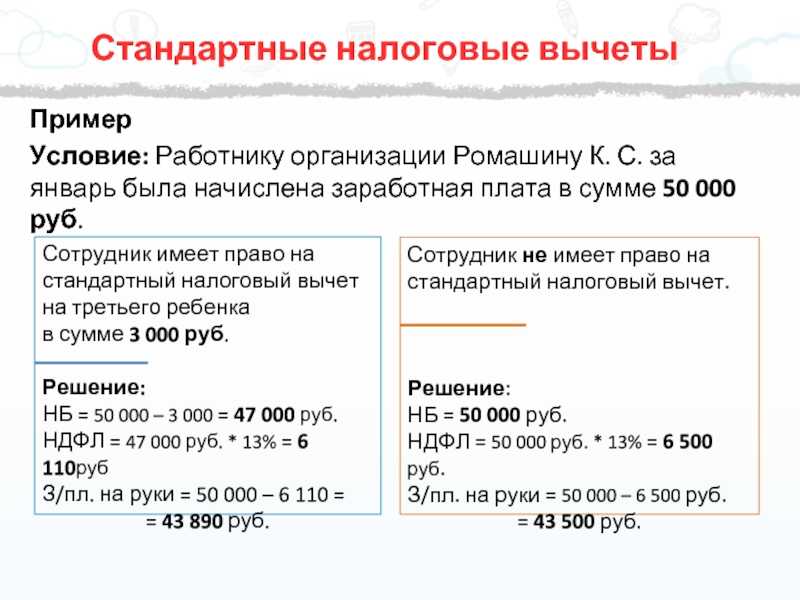

Пример 1. Предоставление вычетов при зарплате в 200 тыс. руб. в 2023 году

Стройка окончена — забудьте

С налогом, отраженным на счете 19, особых проблем не возникает. Эти суммы принимаются к вычету по окончании строительства и после ввода в эксплуатацию нового объекта ОС. Сложнее решить судьбу НДС, который «сидит» в затратах.

Представители налоговой службы настаивали на том, что даже после изменений в законодательстве «старую» часть НДС надо списывать на затраты через амортизацию в течение всего срока эксплуатации объекта. Они утверждали, что возмещать из бюджета можно только те суммы, которые были предъявлены застройщику после 1 января 2001 г. (Письмо УМНС по г. Москве от 21 июня 2001 г. N 02-11/27695).

Разумеется, длительный перенос уплаченного налога на себестоимость крайне невыгоден для предприятий. Поэтому некоторые застройщики поступали по-другому. Они принимали суммы налога к вычету на основании п. 6 ст. 171 и п. 5 ст. 172 Налогового кодекса, а если инспекции предъявляли к ним свои претензии, обращались в суд.

Арбитражная практика складывается благоприятно для организаций. В качестве примера можно привести Постановление Федерального арбитражного суда Волго-Вятского округа от 22 июня 2004 г. по делу N А31-6102/1. Принимая решение в пользу налогоплательщика, судьи сослались на то, что объект завершенного капитального строительства был принят на учет после того, как ч. II Налогового кодекса вступила в силу. То обстоятельство, что подрядные работы были выполнены и оплачены до 1 января 2001 г., арбитры сочли несущественным, поскольку гл. 21 позволяет возмещать НДС, уплаченный за все время строительства.

Пример 1. В январе 2000 г. фирма «Аврора» начала строить производственный корпус подрядным способом. Строительство включает в себя три этапа:

- январь — ноябрь 2000 г. с объемом подрядных работ — 12 000 000 руб. (в том числе НДС 20% — 2 000 000 руб.);

- декабрь 2000 — октябрь 2003 г. с объемом подрядных работ — 24 000 000 руб. (в том числе НДС 20% — 4 000 000 руб.);

- ноябрь 2003 — май 2005 г. с объемом подрядных работ — 59 000 000 руб. (в том числе НДС 18% — 9 000 000 руб.).

Все работы приняты и оплачены. В мае 2005 г. «Аврора» передала документы для государственной регистрации прав на объект недвижимости.

В учете фирмы сделаны записи:

в ноябре 2000 г.:

Дебет 08-3 Кредит 60

12 000 000 руб. — отражена стоимость подрядных работ (с учетом НДС);

Дебет 60 Кредит 51

12 000 000 руб. — оплачен I этап строительства;

в октябре 2002 г.:

Дебет 08-3 Кредит 60

20 000 000 руб. — отражена стоимость подрядных работ (без НДС);

Дебет 19 Кредит 60

4 000 000 руб. — отражена сумма НДС, предъявленная подрядчиком;

Дебет 60 Кредит 51

24 000 000 руб. — оплачен II этап строительства;

в мае 2005 г.:

Дебет 08-3 Кредит 60

50 000 000 руб. — отражена стоимость подрядных работ (без НДС);

Дебет 19 Кредит 60

9 000 000 руб. — отражена сумма НДС, предъявленная подрядчиком;

Дебет 60 Кредит 51

59 000 000 руб. — оплачен III этап строительства.

На основании бухгалтерской справки сумму НДС, уплаченную до 2001 г., нужно восстановить:

Дебет 19 Кредит 08-3

2 000 000 руб. — восстановлен НДС, включенный в состав капитальных вложений (по ставке 20%).

С 1 июня 2005 г. «Аврора» начинает начислять по новому зданию амортизацию (п. 2 ст. 259 НК РФ). Значит, в июне фирма вправе принять к вычету суммы НДС, уплаченные подрядчику за весь период строительства. В учете выполняются проводки:

Дебет 01 субсчет «Объекты недвижимости, документы по которым переданы на госрегистрацию» Кредит 08-3

80 000 000 руб. — производственный корпус учтен в составе основных средств;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

15 000 000 руб. — принят к вычету НДС по завершенному строительному объекту.