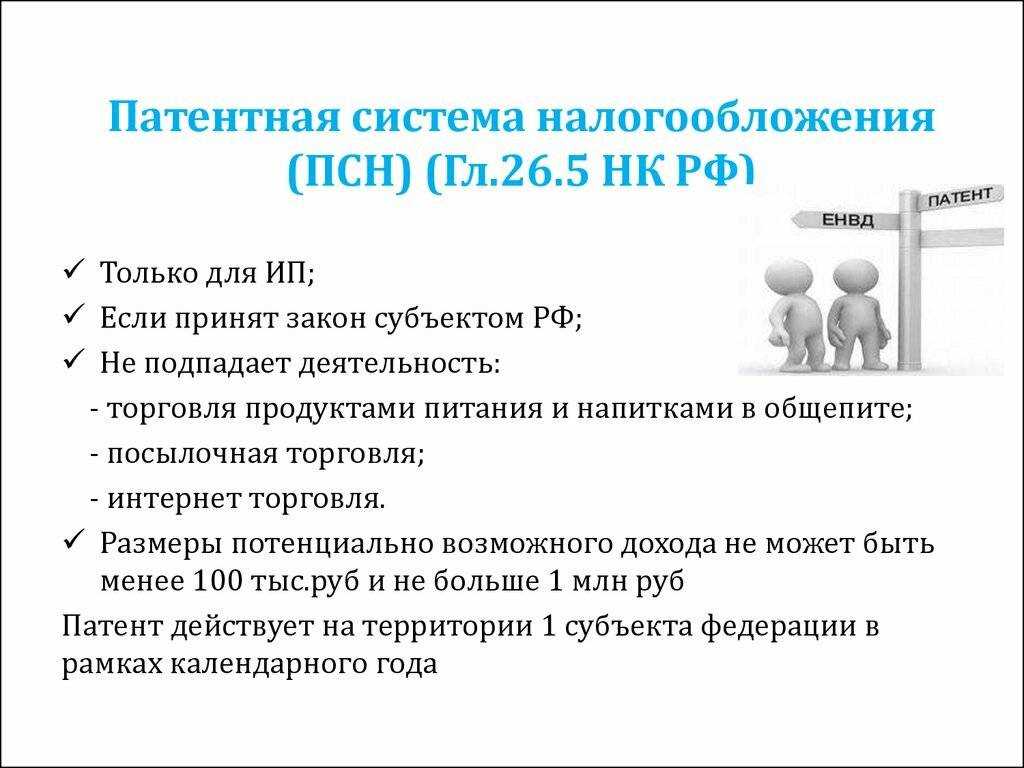

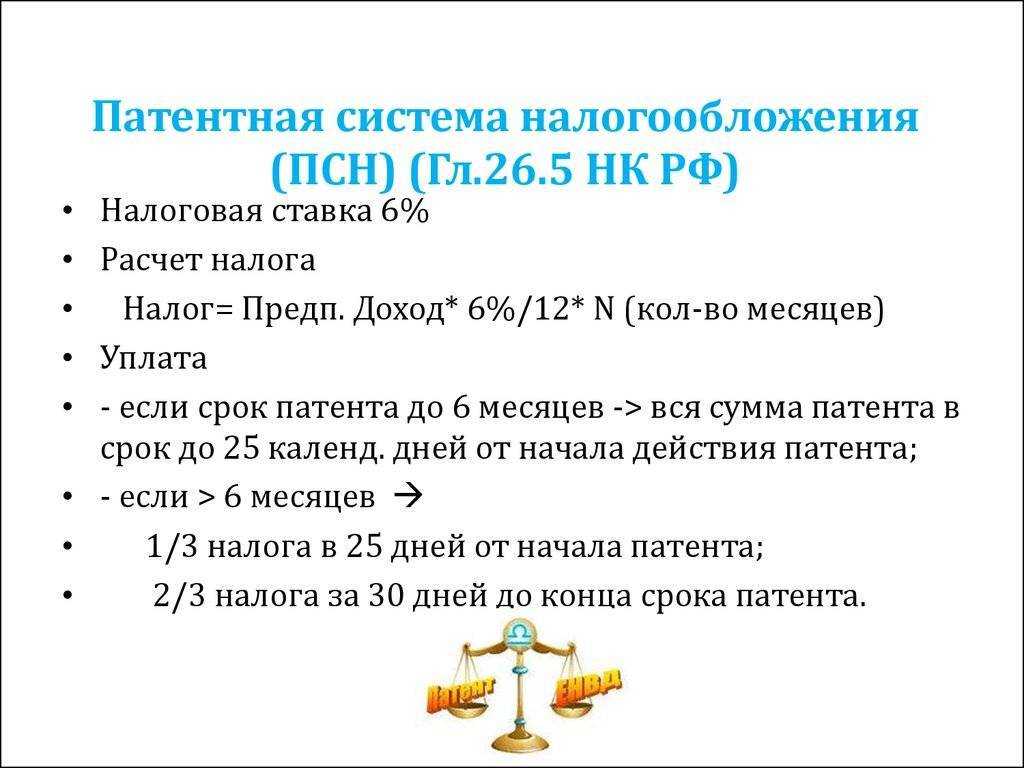

Суть патентной системы налогообложения

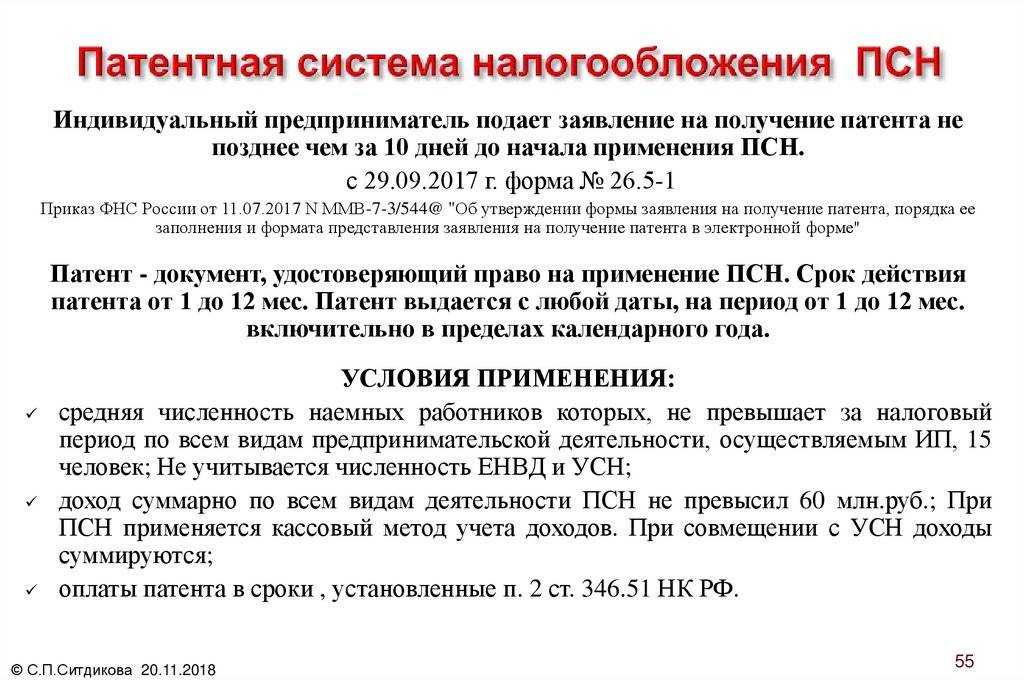

Патент представляет собой специальный документ, который выдается на определенный вид деятельности и на конкретный период. Такая налоговая схема доступна исключительно индивидуальным предпринимателям. Приобрести разрешение можно на срок от месяца до года.

Условиями получения патента и перехода на соответствующую систему налогообложения являются:

- Разрешение на использование данной схемы в том регионе, где работает предприниматель.

- Соответствие выбранных видов деятельности положениям Налогового кодекса и региональному законодательству.

- Допустимое число наемных работников.

- Получение годового дохода от видов деятельности на ПСН в пределах лимита.

- Площадь торгового зала либо объекта общепита до 50 м2.

Виды деятельности, которые подпадают под ПСН, могут различаться в зависимости от региона. Соответственно, патент можно получить лишь на те из них, которые разрешены НК РФ и локальными нормативными актами.

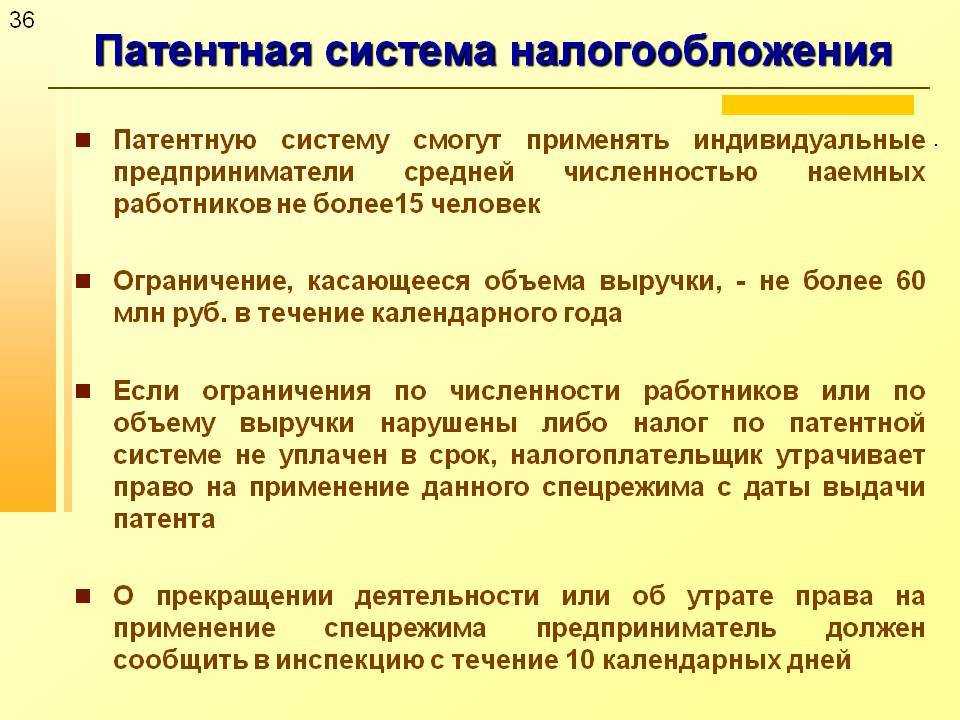

Что касается численности работников, здесь есть некоторые нюансы. Для применения патентного режима есть ограничение по среднему количеству нанятых сотрудников. При этом число работников считается не в целом у предпринимателя, а только в части ведения бизнеса на данном налоговом режиме. Например, если ИП сочетает ПСН с ЕНВД, считаются только те работники, которые заняты в патентной деятельности.

Важно! Средняя численность сотрудников определяется за период действия патента.

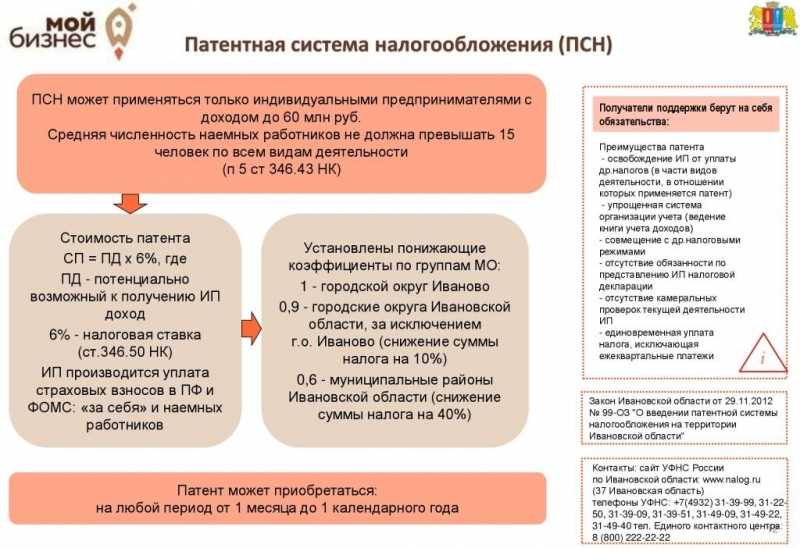

На патент разрешается переходить, если доходы бизнесмена с начала года оказались ниже 60 млн руб. Учитываются доходы по каждому виду деятельности, осуществляемой по патентной системе.

ИП запрещается использовать патент при работе по соглашениям простого товарищества, а также при заключении договора на доверительное управление имуществом.

В случае нарушения перечисленных условий предприниматель обязан перейти на другой режим до завершения срока действия патента: УСН, ЕНВД, ЕСХН или общий режим. Это касается превышения лимита по доходам или численности сотрудников. Форма расчетов с потребителями и источник оплаты никак не влияют на применение спецрежима. На патенте можно получать выручку наличными деньгами или в безналичной форме, включая бюджетные средства.

Виды деятельности для ПСН

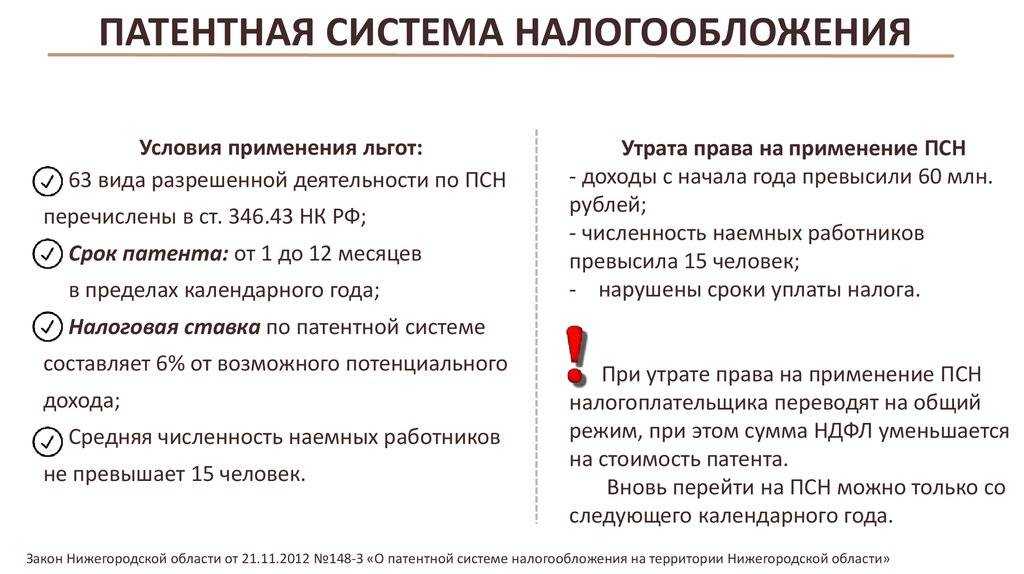

Одним из ключевых условий применения ПСН является соответствие видов деятельности патента для ИП на 2024 год. Их перечень есть в налоговом кодексе в п.2 ст.346.43. В список входят:

- ремонт галантереи и ее пошив (меховые, швейные, текстильные и кожаные изделия, головные уборы, трикотаж, вязание);

- пошив, ремонт, чистка или окраска обуви;

- косметические и парикмахерские услуги;

- услуги химчистки, прачечной;

- изготовление или ремонт изделий из металла (ключей, галантереи, указателей);

- ремонтные работы по восстановлению работоспособности бытовой техники, радиоэлектроники, часов;

- мебельный ремонт;

- фото-, кино услуги;

- сервис и ремонт мотоциклов, автотранспорта;

- перевозка грузов или пассажиров автотранспортом;

- работа со стеклом и зеркалами (нарезка, художественная обработка, остекление);

- ремонт построек и жилых помещений;

- электромонтажные, сантехнические, сварочные работы;

- репетиторство, образовательная деятельность;

- присмотр за больными людьми, за детьми;

- прием стеклотары, вторсырья;

- ветеринарные услуги;

- строительная деятельность.

Сюда же относятся создание изделий народных промыслов, а также сдача в аренду земли или строений, находящихся в собственности у предпринимателя. Таких видов деятельности достаточно много, к тому же региональным властям разрешается дополнять список по своему усмотрению.

Как получить налоговый вычет по патенту

В 2022 году предприниматели на ПСН имеют право уменьшить патент на страховые взносы – получить налоговый вычет.

Это значит, что из стоимости патента можно вычесть сумму, которую вы заплатите как страховые взносы. Сюда входят страховые взносы для самого предпринимателя, его сотрудников, оплата первых трех дней больничного и взносы на ДМС.

Как посчитать размер вычета:

-

если у вас нет сотрудников, то вычтут весь размер взносов, стоимость патента не имеет значения;

-

если сотрудники есть и вычет получился больше, чем 50% стоимости патента – вычтут только половину стоимости;

-

если у вас несколько патентов, то каждый из них можно уменьшить пока не будет использована вся сумма, доступная к вычету.

Для того, чтобы зачесть страховые взносы надо подать в налоговую Уведомление о вычете. Лучше подавать его не менее чем за 20 рабочих дней до окончательной оплаты патента. 20 рабочих дней – это срок, который есть у налоговой для отказа в вычете.

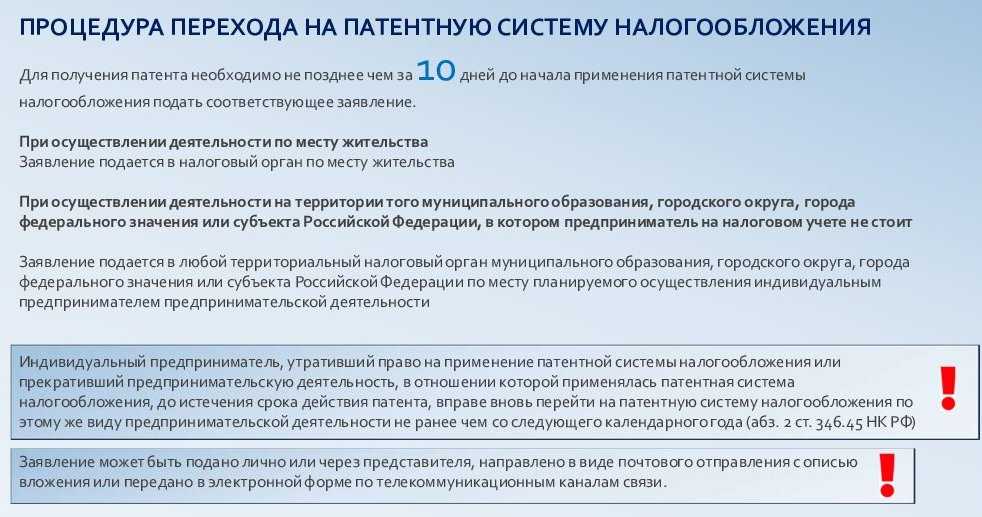

ПОШАГОВАЯ ИНСТРУКЦИЯ ПО ПОЛУЧЕНИЮ ПАТЕНТА

Переход на патентную систему налогообложения

1 Подаем заявление

За 10 дней до начала осуществления предпринимательской деятельности подаем в налоговый орган заявление о переходе на патентную систему налогообложения

Вы можете заполнить и распечатать заявление самостоятельно:

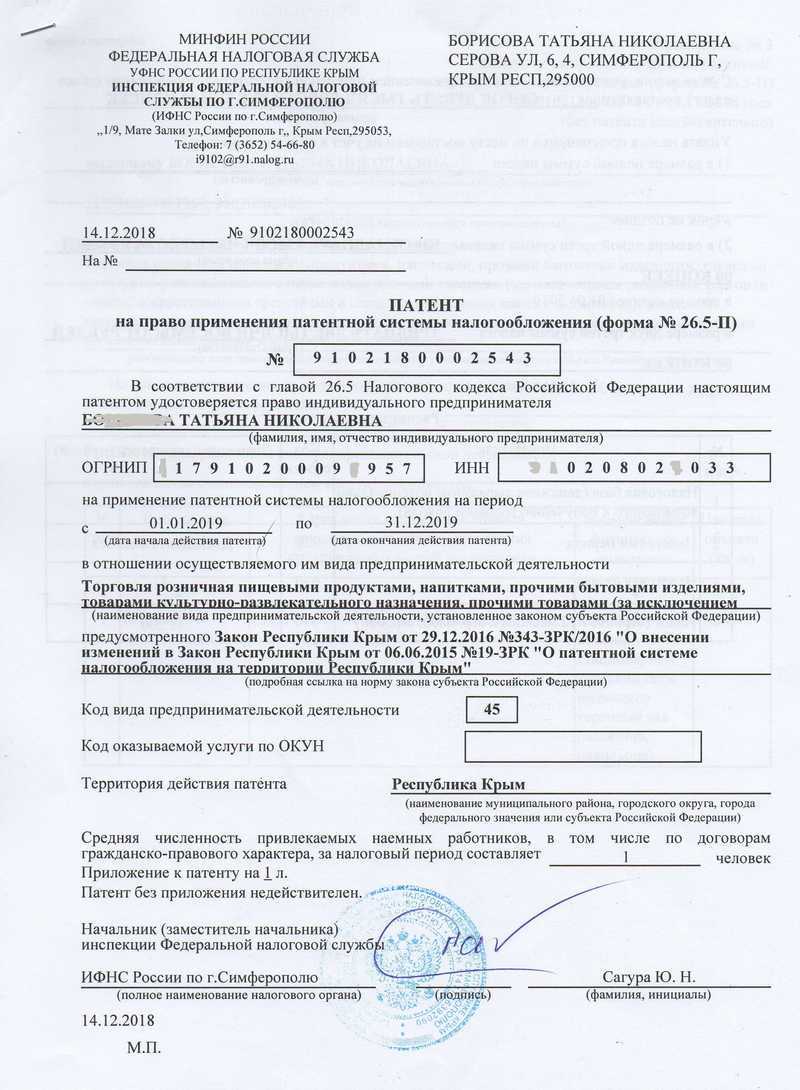

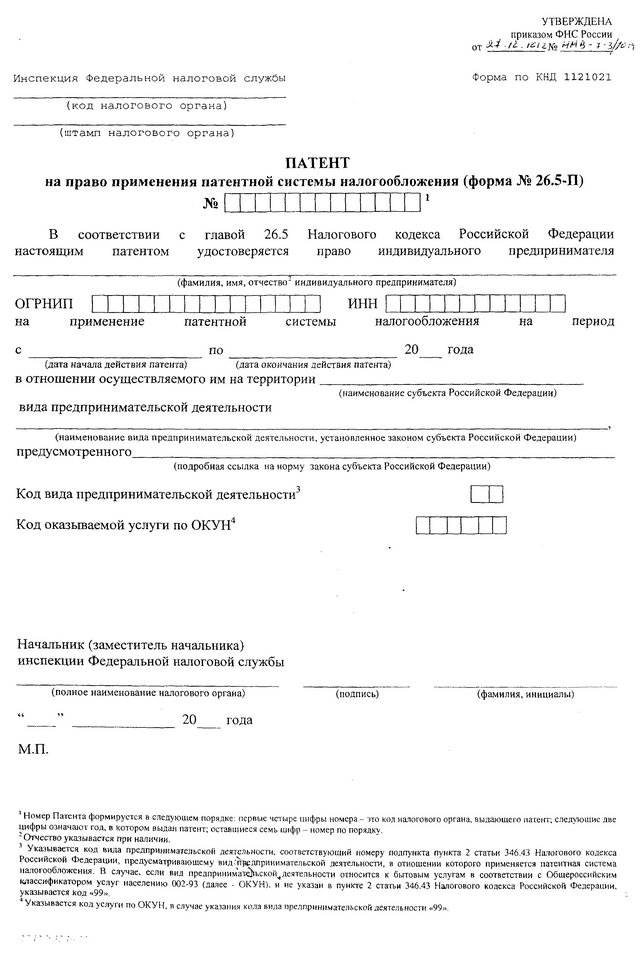

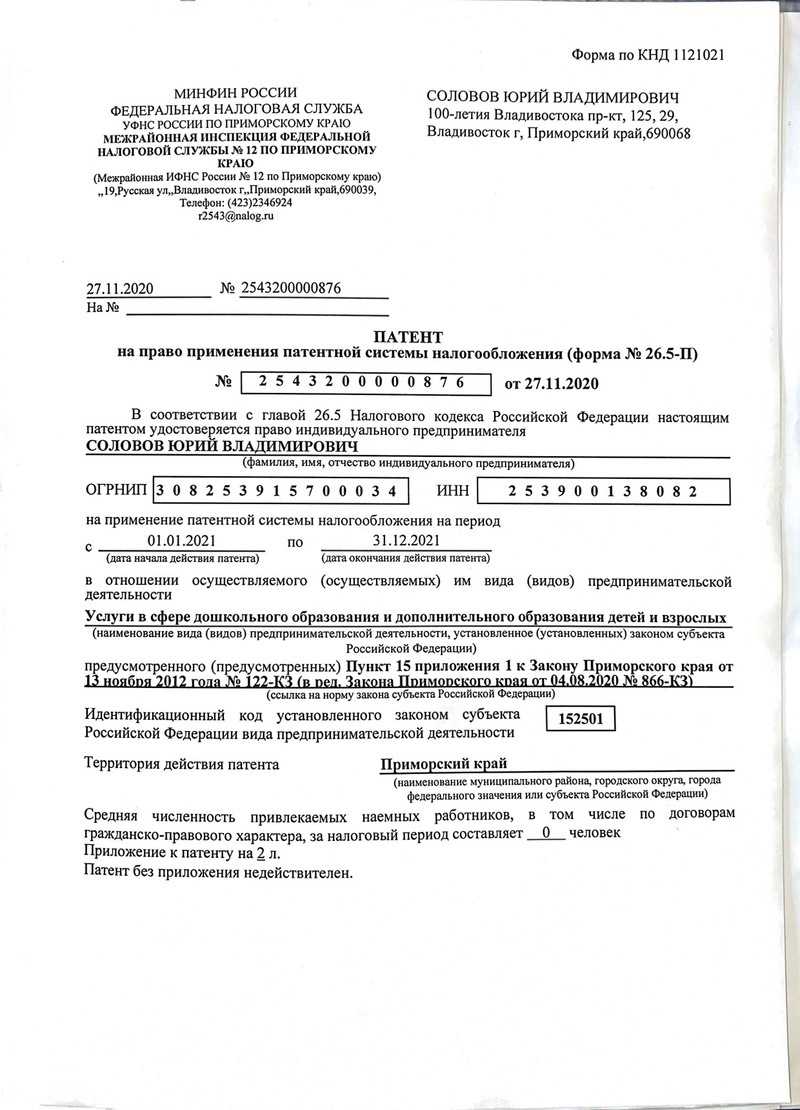

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаФормат представления заявления на получение патента в электронной формеПорядок заполнения заявления на получение патентаСхема по заявлению на получение патента

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по форме, утвержденной приказом ФНС России от 11.07.2017 № ММВ-7-3/544@.

Форма заявления на получение патента, Формат представления заявления на получение патента в электронной формеПорядок заполнения заявления на получение патентаСхема по заявлению на получение патента2 Получаем патент

В течение 5 дней со дня получения заявления на получение патента налоговый орган обязан выдать индивидуальному предпринимателю патент ().

3 Оплата налога

В случае если патент получен на срок до 6 месяцев

Оплачиваем налог в размере полной суммы налога в срок не позднее срока окончания действия патента.

В случае если патент получен на срок от 6 до 12 месяцев

Оплачиваем налог:

- в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

- в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

4 Налоговый учет

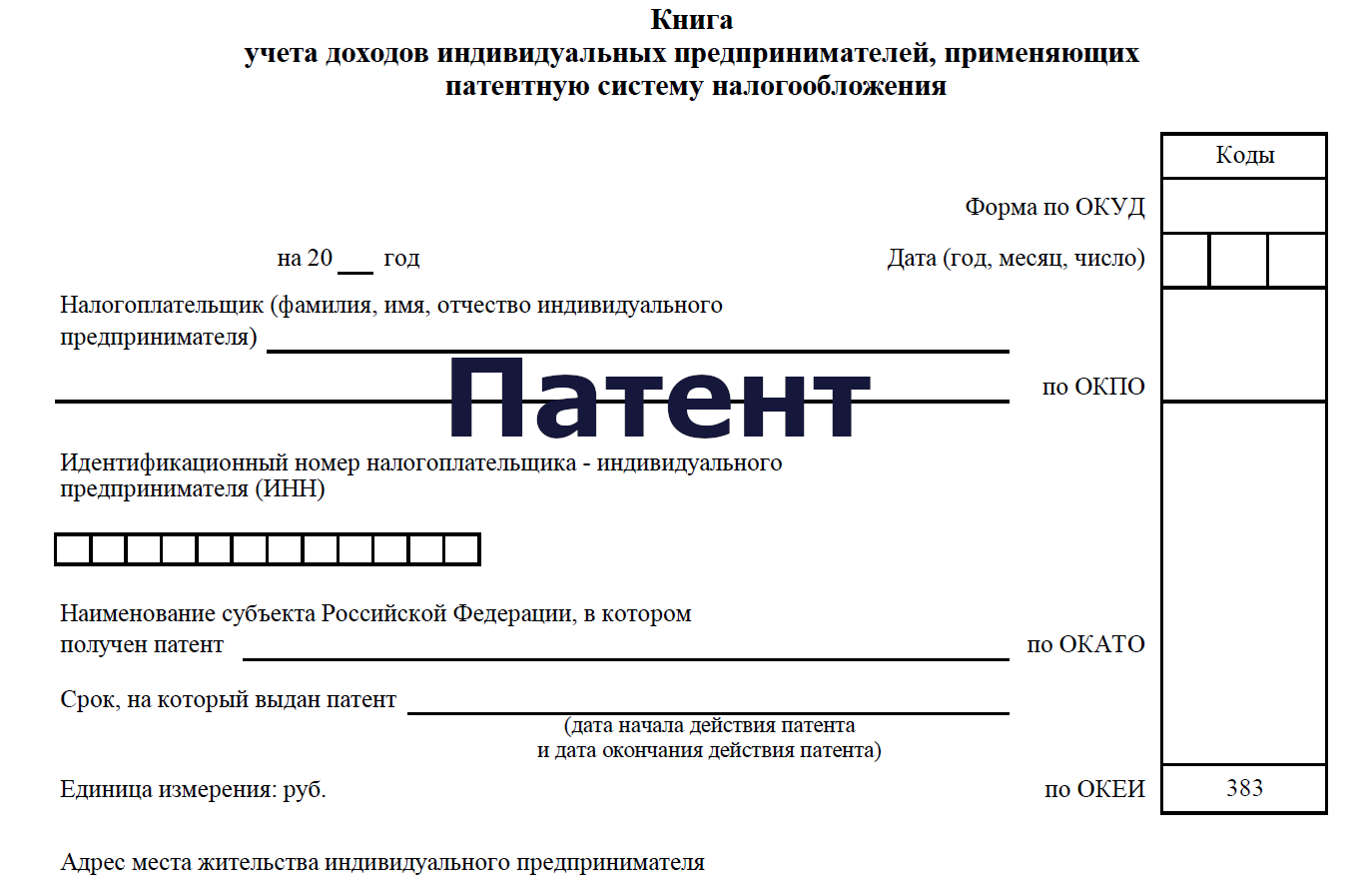

Учет доходов от реализации ведется в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения.

Форма и порядок заполнения книги учета доходов утверждены Приказом Минфина России от 22.10.2012 № 135н

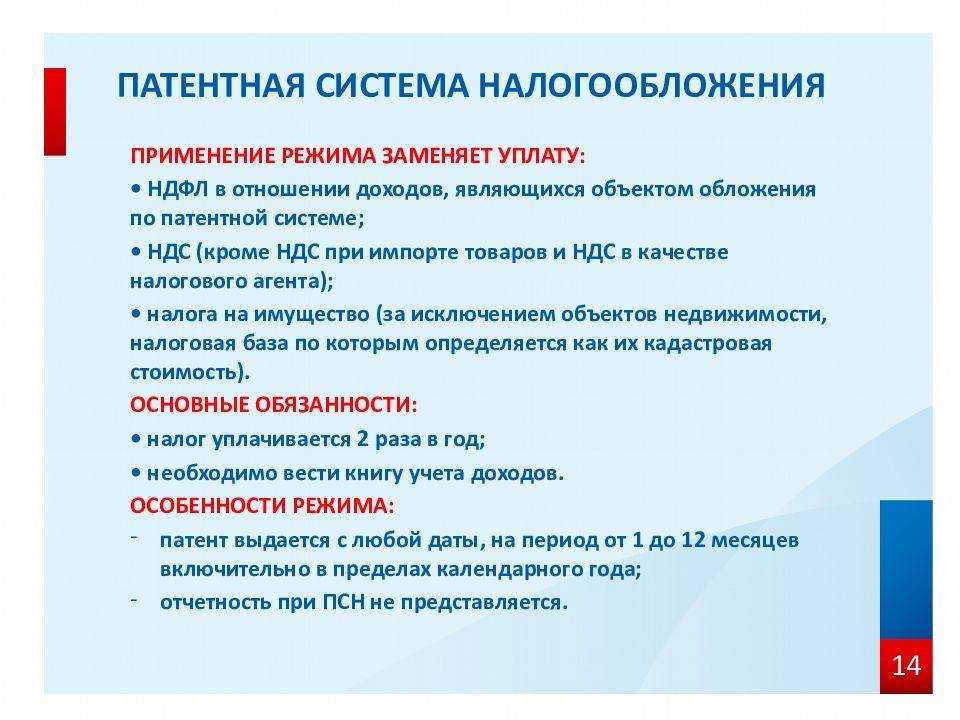

ЗАМЕНЯЕТ НАЛОГИ

Применение патентной системы налогообложения предусматривает освобождение от обязанности по уплате ():

- Налог на доходы физических лиц

В части доходов, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения

- Налог на имущество физических лиц

В части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения

- НДС

За исключением НДС, подлежащего уплате:

- при осуществлении видов предпринимательской деятельности, в отношении которых не применяется патентная система налогообложения

- при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

- при осуществлении операций, облагаемых в соответствии со статьями и

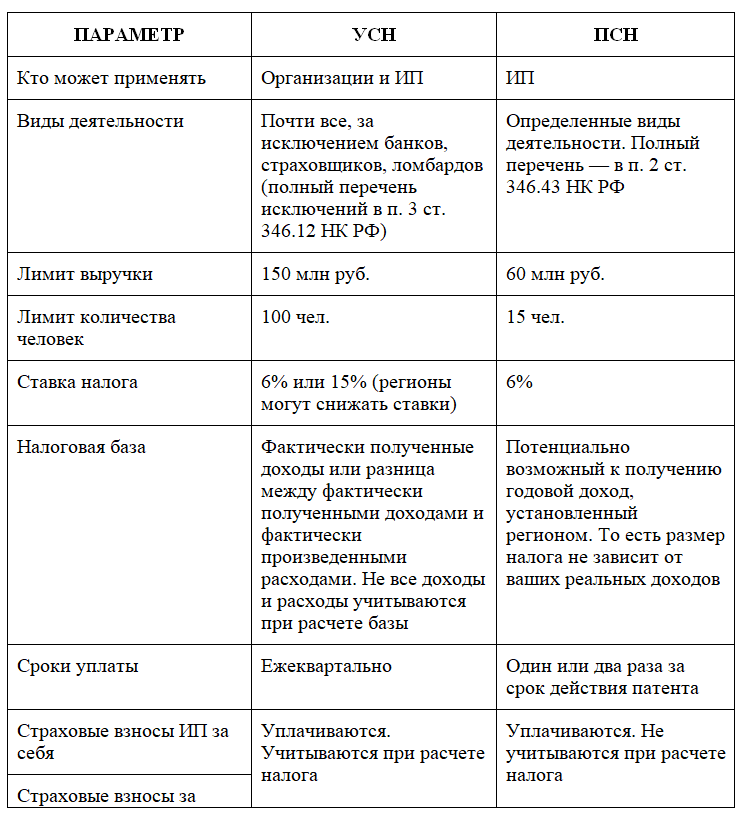

Особенности режима ПСН в 2024 году

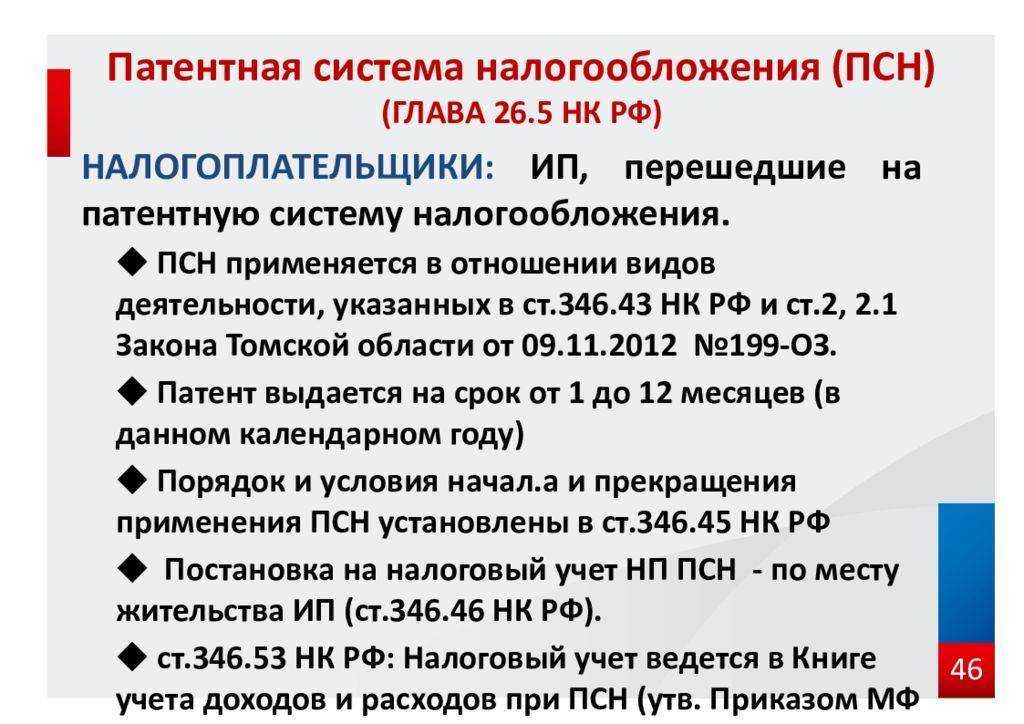

Патентная система налогообложения (ПСН, патент) — специальный налоговый режим, который могут применять только ИП и только в отношении определенных видов деятельности на территории конкретного субъекта Российской Федерации.

Рассмотрим особенности этой налоговой системы.

Отсутствие отчетности по налогам

Возможность ведения деятельности на ПСН без сдачи налоговой отчетности обусловлена тем, что на этой системе налогообложения фактический доход предпринимателя не имеет значения. Стоимость патента рассчитывается исходя из потенциально возможного дохода (ПВД), который определяется субъектом РФ по каждому конкретному виду деятельности. В связи с этим налоговому органу нет необходимости в постоянном мониторинге информации о фактических доходах ИП. Если фискалам потребуются эти данные, они запросят у предпринимателя книгу учета доходов.

Напомним, что до 2021 года ПВД не мог превышать 1 млн рублей, но подлежал ежегодной индексации на коэффициент-дефлятор. С 01.01.2021 максимальный лимит по ПВД был отменен в связи с чем приостановлена и ежегодная индексация.

ИП на ПСН не нужно сдавать уведомление об исчисленных суммах налога.

Необходимость ведения учета полученных доходов

ИП на ПСН обязан вести учет фактически полученных доходов в соответствующем регистре — книге учета доходов (КУД). Ее форма утверждена Приказом Минфина от 22.10.2012 N 135н.

Если ИП вместе с ПСН применяет УСН, он должен вести раздельный учет: по ПСН — в КУД, по УСН — в КУДиР.

Лимит по доходам и количеству работников.

Максимальный лимит по доходам на ПСН равен 60 млн рублей, а по количеству сотрудников — 15 человек.

Предельный доход не корректируется на коэффициент-дефлятор, как это происходит в случае, например, с УСН. Кроме того, при совмещении УСН и ПСН лимит по доходам для этих режимов налогообложения общий — 60 млн рублей.

Ограниченный перечень видов деятельности

В отличие от упрощенной системы, патентный режим применяется только в отношении определенных видов деятельности. Патент берется отдельно на каждый из них.

Общий перечень видов деятельности приведен в п. 2 ст. 346.43 НК, а конкретный перечень — в законе субъекта или муниципального образования, на территории которого установлен ПСН.

В отношении некоторых видов деятельности ПСН применяться не может. Так, например, не получится перевести на патент:

- деятельность, осуществляемую в рамках договора простого товарищества и доверительного управления имуществом;

- общепит и розничную торговлю, если площадь торгового зала или зала обслуживания превышает 150 кв. м.;

- деятельность по производству подакцизных товаров, кроме тех, что поименованы в пп. 23 п. 1 ст. 181 НК РФ;

- оптовую торговлю и торговлю по договорам поставки;

- производство драгметаллов и ювелирных изделий, а также торговлю ими;

- перевозку пассажиров или грузов, если ИП имеет в собственности, распоряжении или владении более 20 транспортных средств;

- деятельность по торговле ценными бумаги и ПФИ, а также оказание кредитных и иных финансовых услуг.

Виды деятельности, для которых запрещен режим ПСН, перечислены в п. 6 ст. 346.43 НК РФ.

Отсутствие необходимости уплаты других налогов

На патентной системе не надо платить НДС, НДФЛ, налог на имущество. Но в отдельных случаях их требуется перечислить в бюджет.

НДС уплачивается, если ИП на ПСН:

- выставил счет-фактуру с выделенной суммой налога;

- является налоговым агентом по НДС;

- ввез товары на территорию России (п. 3 ст. 145 НК РФ).

Налог на имущество физлиц необходимо уплачивать:

В отношении имущества, которое не используется в предпринимательской деятельности.

К нему, в частности, относятся: жилые дома, квартиры и комнаты, гаражи и машино-места, единые недвижимые комплексы, объекты незавершенного строительства, а также иные здания, строения, помещения и сооружения (пп. 2 п. 10 ст. 346.43, п. 1 ст. 401 НК РФ).

В отношении имущества, которое используется в предпринимательской деятельности, при этом включено в спецперечень, утверждаемый региональными властями.

Налоговая база по таким объектам определяется как кадастровая стоимость. Налог на имущество по ним нужно платить независимо от того, используется ли оно в предпринимательской деятельности.

Ограниченный срок действия патента

Патент можно взять на срок от месяца до года. При этом необязательно, чтобы месяц начинался с 1 числа. Например, патент можно оформить с 15 октября по 31 декабря.

Сколько стоит патент и как рассчитать его стоимость

Стоимость патента определяет законодательство региона налогоплательщика. Узнать его точный размер можно в сервисе «Расчёт стоимости патента» на сайте налоговой.

Для этого в форме для расчёта нужно указать:

- год и период, на который нужно приобрести патент;

- регион и муниципальное образование, где ИП будет работать;

- вид деятельности;

- среднюю численность наёмных сотрудников;

- площадь объекта недвижимости (при сдаче в аренду нежилых помещений).

Затем нажать кнопку «Рассчитать». После этого сервис покажет точную стоимость патента.

Например, сумма налога при применении ПСН для оказания ветеринарных услуг во Владивостоке (будет задействовано пять сотрудников), составит 25 710 рублей за девять месяцев.

Пример расчёта стоимости патентаСкриншот: ФНС / Skillbox Media

Патент можно приобрести на ограниченный срок — от 1 до 12 месяцев в пределах календарного года. Например, если покупать патент в январе, то его максимальный срок будет 12 месяцев — до декабря этого же года включительно. Если покупать патент в октябре, то его максимальный срок будет 3 месяца, также до декабря этого года.

От срока действия патента зависят сроки его уплаты:

- Если патент приобрели на срок до полугода — его оплачивают одним платежом до того, как закончится действие патента.

- Если патент приобрели на срок от полугода — его оплачивают двумя платежами. Первый — 1/3 стоимости в течение первых 90 дней с начала действия патента. Второй — оставшаяся сумма не позднее последнего дня действия патента.

В нашем примере патент нужно оплатить в два платежа. Первый — 8570 рублей не позднее 28 июня, второй — 17 140 рублей не позднее 31 декабря.

В 2023 году оплатить патент можно двумя способами: через единый налоговый платёж или платёжным поручением. Создать платёжку можно на .

Можно ли вернуть деньги за неиспользованный патент? Если ИП прекратил работу, часть уплаченных за патент денег можно вернуть. Для этого нужно подать в налоговую:

- заявление о прекращении деятельности, в отношении которой применялась патентная система;

- заявление о возврате переплаты по налоговым платежам.

Стоимость патента пересчитывают по фактически отработанным дням. Если из нашего примера выше ИП отработал три месяца вместо девяти, сумма к возврату будет рассчитана так:

Срок выдачи патента и причины отказа

После получения заявления налоговая либо разрешит применять ПСН, либо откажет. На это налоговикам дается срок в 5 рабочих дней. Причины для отказа:

- в заявлении указан неправильный вид деятельности;

- неверно указан срок действия;

- не заполнены обязательные поля заявления;

- не уплачен или не до конца уплачен налог по предыдущим патентам;

- попытка вновь купить патент в том году, когда произошел «слет».

Если налоговая отказала в выдаче, то разрешено подать заявление снова, перед этим устранив нарушения, из-за которых отказали. Не забывайте о сроке в 10 рабочих дней до начала применения патента.

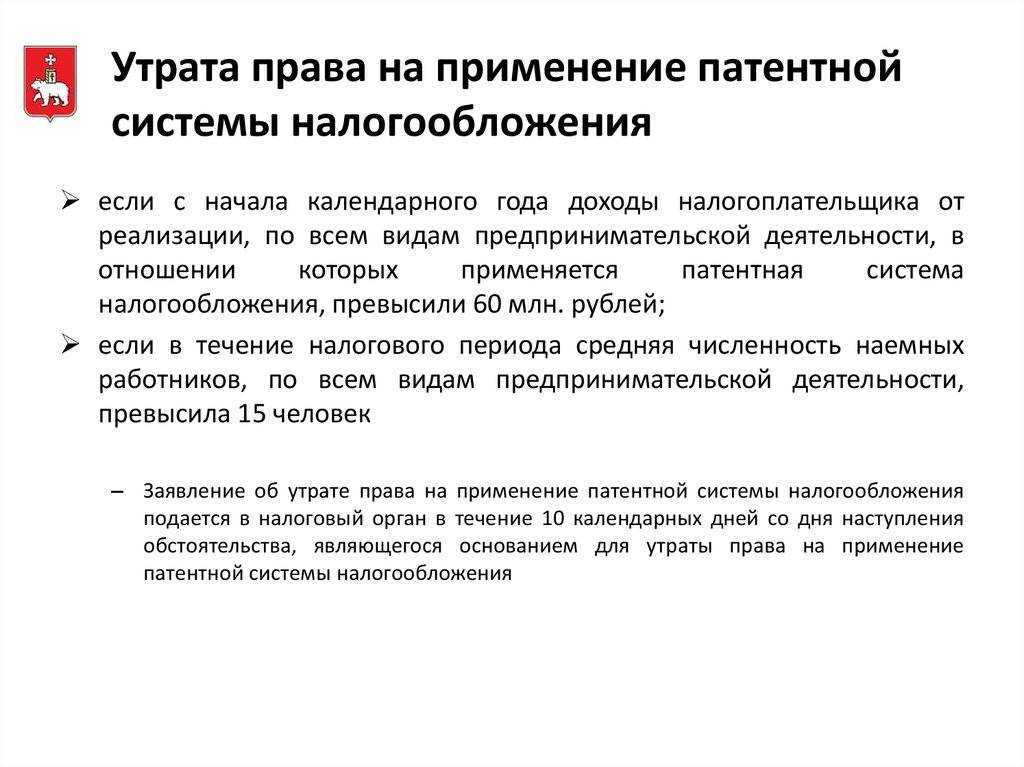

Когда ИП теряет право на патент

Право работать на патентной системе можно потерять в трёх случаях:

- Если ИП превысил годовой лимит дохода в 60 миллионов рублей. При этом учитывается доход по всем видам деятельности предпринимателя — не только по патентной. Например, если у ИП одновременно с ПСН есть доход от работы на УСН, его тоже считают.

- Если ИП нанял на работу больше 15 сотрудников. Считают только тех, кто занят в патентной деятельности предпринимателя.

- Если ИП начал вести деятельность, . Например, занялся оптовой торговлей или перенёс торговый зал в помещение площадью больше 150 квадратных метров.

Отслеживать утрату права на патент нужно самостоятельно. При нарушении хотя бы одного из ограничений нужно обязательно уведомить об этом налоговую — в течение 10 дней с даты нарушения. Здесь можно скачать форму заявления.

Через 5 дней предпринимателя снимут с учёта ПСН и переведут на другую систему налогообложения:

- на УСН или ЕСХН — если ИП совмещал с ними патент;

- на ОСНО — в остальных случаях.

Также после утраты права на патент нужно заплатить налог за предыдущий период. Его пересчитывают по второй системе налогообложения ИП, если она есть, или по общему налоговому режиму.

Основания для отказа в выдаче патента

Бизнесмену могут отказать в получении патента по нескольким причинам. Среди них:

- Если выбранная коммерсантом сфера не относится к категории, указанной в НК РФ как разрешенная для патентной системы налогообложения.

- Нарушение условий по переходу на данную систему, прописанные в НК РФ.

- Указание неверных сроков функционирования патентной системы.

- Лишение прав на установление патентной системы в данном календарном году.

- Неточности и нарушения при заполнении документации на установление патента.

- Наличие задолженностей по оплате налога, касающегося пользования патентной системой.

Преимущества и минусы ПСН

ПСН дает предпринимателю целый ряд преимуществ при работе как с гражданами, так и с юридическими лицами. Один из основных плюсов заключается в освобождении от большинства налогов: на имущество, используемое в рамках данного режима, НДФЛ на доход, полученный по патенту, НДС по операциям, относящимся к данному режиму.

Если бизнесмен сочетает ПСН с другой схемой налогообложения, виды деятельности по этим режимам облагаются другими налогами. При сочетании патента с УСН соблюдение лимита по доходам оценивается по всей прибыли, полученной по обоим спецрежимам.

К преимуществам можно также отнести:

- Сравнительно невысокую стоимость патента.

- Возможность выбора срока действия.

- Возможность приобретения нескольких патентов для работы по разным направлениям в выбранных регионах.

- Отсутствие налоговой отчетности — подается только декларация, что существенно экономит время и нервы.

- Обширный перечень видов деятельности.

Среди минусов ПСН можно отметить жесткие ограничения по количеству работников, размерам торгового зала. Патент приходится оплачивать не по итогам деятельности, а в период ее ведения. Стоимость патента невозможно сократить за счет выплаты страховых взносов.

Сколько стоит патент в 2024 году

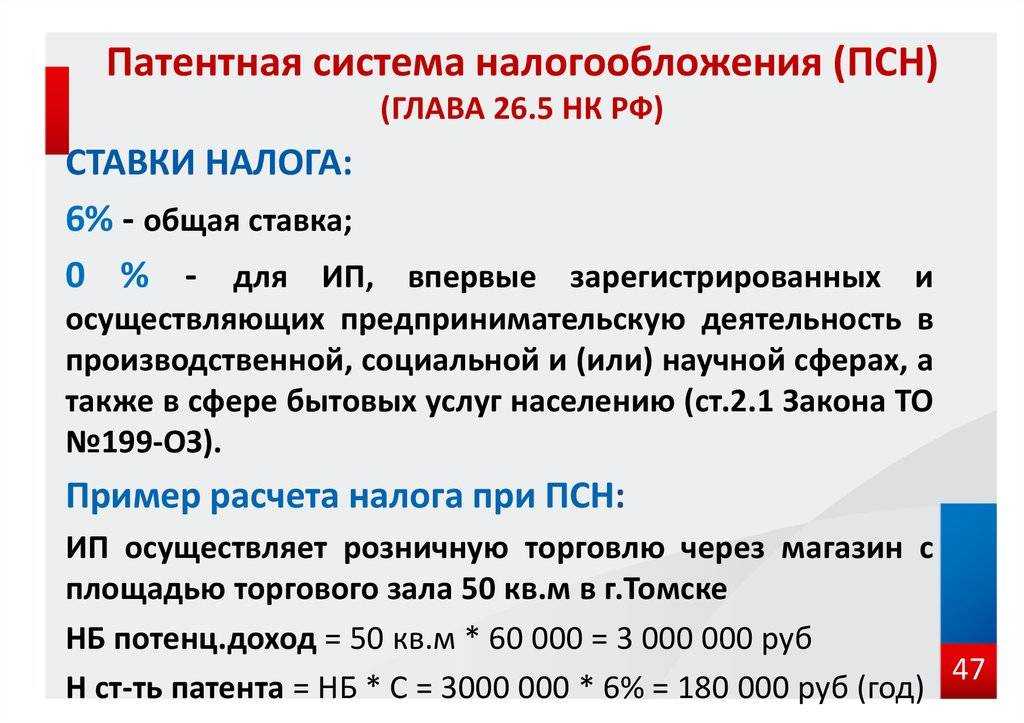

Размер налога за применение ПСН рассчитывается по следующей формуле:

Примечание: рассчитать стоимость патента автоматически можно в специальном сервисе ФНС.

Налоговая база

Налоговая база – это потенциально возможный к получению годовой доход ИП, размер которого устанавливается законами субъектов РФ и зависит от:

- Вида предпринимательской деятельности.

- Места, в котором деятельность осуществляется.

- Количества привлекаемых по этой деятельности наемных работников, транспорта, торговых площадей и т.д.

Обратите внимание, что регионы получили право объединять сходную деятельность из разряда бытовых услуг населению в группы и устанавливать для них общий предельный доход. Обратите внимание, региональные власти могут устанавливать цены на патенты для каждого муниципального образования, а не для всего субъекта в целом (за исключением деятельности по автоперевозкам и развозной (разносной) розничной торговли)

Обратите внимание, региональные власти могут устанавливать цены на патенты для каждого муниципального образования, а не для всего субъекта в целом (за исключением деятельности по автоперевозкам и развозной (разносной) розничной торговли). С одной стороны, стоимость патента должна быть более справедливой – дороже в больших городах и дешевле в малонаселенных пунктах

Но с другой стороны, территория действия патента будет ограничена пределами конкретного муниципального образования

С одной стороны, стоимость патента должна быть более справедливой – дороже в больших городах и дешевле в малонаселенных пунктах. Но с другой стороны, территория действия патента будет ограничена пределами конкретного муниципального образования.

Срок действия патента

Патент выдается на срок от 1 до 12 месяцев включительно, в пределах календарного года.

Если ИП утратил право на применения патента или прекратил деятельность на ПСН, снова перейти на патентную систему налогообложения (по этому же виду предпринимательской деятельности) он сможет только со следующего календарного года.

Страховые взносы для ИП на патенте в 2024 году

ИП на ПСН являются плательщикам страховых взносов за себя по обязательному пенсионному и медицинскому страхованию.

Если граждан зарегистрировался в качестве ИП в течение 2024 года либо был снят с учета в ЕГРИП до истечения налогового периода (календарного года), то размер страховых взносов для предпринимателя рассчитывается пропорционально периоду пребывания на учете в ЕГРИП:

СтрВзнИП на ПСН= (ФиксВзносОПС + ФиксВзносОМС) / 12 мес. * ПериодИП,

где ФиксВзносОПС – фиксированный взнос на обязательное пенсионное страхование (ОПС);ФиксВзносОМС – фиксированный взнос на обязательное медицинское страхование (ОМС);ПериодИП – период деятельности ИП (пребывание на учете в ЕГРИП) в календарных месяцах.

Предприниматели на патенте, чей доход по итогам 2024 года превысил 300.000 руб., также уплачивают дополнительный взнос в размере 1% от разницы между фактическим доходом и установленной величиной 300.000 руб.

ИП на ПСН, имеющие наемный работников, помимо взносов за себя, также выплачивает суммы по обязательному страхованию сотрудников, рассчитывая размеры платежей согласно тарифам ст. 426 НК РФ.

Таблица с консолидированной информацией о суммах страховых взносов, уплачиваемых ИП на патенте в 2024 году за себя и за работников – ниже.

| Виды обязательного страхования ИП на патенте | ОПС (обязательное пенсионное страхование) | ОМС (обязательное медицинское страхование) | ОСС (обязательное социальное страхование) | |

| Страховые взносы ИП на ПСН за себя | Размер страховых взносов в 2024 году | 29.354 руб. | 6.884 руб. | Оплата взносов в ФСС для ИП на ПСН не предусмотрена |

| Срок уплаты | До 31.12.2024 года | До 31.12.2024 года | ||

| Отчетность | Отчетность по страховым взносам для ИП на ПСН не предусмотрена | |||

| Страховые взносы ИП на ПСН за работников | Размер страховых взносов в 2024 году | Базовый тариф – 22% от суммы дохода, выплачиваемой работникам. Дополнительный тариф – 10% при превышении предельной величины налогообложения 1.150.000 руб. | Тариф – 5,1% от суммы дохода, выплачиваемой работникам. Дополнительный тариф и предельная величина налогообложения не предусмотрена | Базовый тариф – 2,9% от суммы дохода, выплачиваемой работникам. Дополнительный тариф – 0% при превышении предельной величины налогообложения 865.000 руб. |

| Срок уплаты | Ежемесячно до 15-го числа месяца, следующего за отчетным периодом (календарным месяцем) | |||

| Отчетность |

|

Изменения в 2023 году в патентах для ИП

Рассмотрим, какие изменения патента в 2023 году для ИП. Пока правительство не озвучивает серьезных реформирований, категории бизнеса, облагаемые ПСН остаются те же, процентные ставки тоже.

Оговариваются изменения касательно максимальной стоимости. Правительство формулирует предложения по индексации максимальной суммы, чтобы со временем она увеличивалась согласно состояния экономики и инфляции.

Патентная система налогообложения – это удобный вариант для малого бизнеса, позволяющий установить точный размер налога без дополнительных вычислений. При этом коммерсанту не придется собирать большое количество документов и готовить итоговую отчетность.

Бюрократические проволочки для него снижаются до минимума. Получает плюсы и государственная система, поскольку налоговой службе не приходится проводить дополнительные проверки и изучать отчетность налогоплательщика. Однако, использование данной системы ограничено размерами бизнеса и его категориями.

Так, предприниматель может приобрести патент на грузоперевозки для ИП 2023 по стоимости, ниже других систем налогообложения. А вот продавец шуб лишен такой возможности, поскольку его товар в категорию льготных не входит.

При этом предприниматель не может отказаться от ПСН до окончания ее срока, но может прекратить свою деятельность.

Главное о патенте в 5 пунктах

- Патентная система налогообложения (ПСН) — специальный налоговый режим, который могут применять только индивидуальные предприниматели. Для этого они должны соответствовать требованиям режима — по виду деятельности, размеру дохода и количеству сотрудников.

- На ПСН вместо уплаты обязательных налогов ИП приобретает патент. Стоимость патента зависит от потенциального дохода предпринимателя в субъекте РФ, в котором он будет работать.

- На патентной системе не заполняют декларации и не ведут бухгалтерский учёт, а налоговый учёт предполагает только ведение книги доходов. Её нужно вести для каждого патента отдельно и предоставлять по требованию налоговой.

- Чтобы перейти на ПСН, нужно подать заявление в налоговую — не менее чем за 10 рабочих дней до начала применения патентной системы.

- Патент можно совмещать с другими налоговыми режимами — УСН, ОСНО и ЕСХН. Самый распространённый вариант совмещения: ПСН + УСН.

Редакция «Управление» Skillbox Media рекомендует

Как узнать больше о налогообложении

Если вы только начали изучить налогообложение и подбираете подходящую систему для своего бизнеса, прочитайте наш обзор систем налогообложения. Мы разобрались, в чём их различия и как между ними выбрать.

Также у нас есть гайды по разным системам налогообложения: ОСНО, УСН, НПД, АУСН, ЕСХН

Разобрали в них, какие есть ограничения, сколько налогов и взносов нужно платить, какую отчётность сдавать.

Все компании должны вести бухгалтерский учёт — неважно, на какой системе налогообложения они работают. Узнать подробнее о том, как правильно это делать, можно в нашем материале о бухучёте.

В Skillbox есть курс «Профессия Бухгалтер»

На нём учат вести бухучёт по российским стандартам, готовить отчёты, рассчитывать зарплату и работать в «1C». С этими знаниями можно начать карьеру бухгалтера или получить повышение.

Ещё в Skillbox есть программа «Финансы для предпринимателя». Она подойдёт тем, кто хочет выбрать оптимальную систему налогообложения, разобраться в отчётности и грамотно общаться с бухгалтерией. Также на ней учат строить финмодели, планировать расходы и запускать свой бизнес.

Преимущества и недостатки

Относительно молодая система сбора налогов, которой успели воспользоваться тысячи предпринимателей, доказала, что объемы учетной документации могут быть сокращены существенно.

В случае с ПСН все сводится к подаче заявления и уплате патента, причем сделать это можно, как сразу, так и частями, вплоть до окончания его действия.

К слову, именно возможность самостоятельного определения срока действия документа является главным преимуществом системы. Предприниматель может оплатить месячный патент, а может оплатить услугу на год, что существенно сокращает риски, так как появляется возможность на себе ощутить все преимущества и понять недостатки патентной системы. Говоря о преимуществах ПСН, можно выделить:

- простота оформления, а получить патент можно одновременно с получением свидетельства ИП;

- отсутствие проблем с налоговой отчетности, так как необходимость в заполнении декларации, сдачи ежемесячных и ежеквартальных отчетов отпадает, бухгалтерская отчетность тоже не ведется;

- доступная стоимость налога и минимальные суммы, необходимые на оформление документов;

- помимо возможности выбора срока действия ПСН, предприниматель может выбрать для себя определенный вид деятельности из большого списка, при этом перечень разрешенных видов предпринимательства местные чиновники сокращать не могут;

- ИП, выбравший для себя этот спецрежим налогообложения имеет право работать, с физлицами, организациями и предприятиями – юридическими лицами.

Несмотря на то, что список разрешенных для ПСН видов деятельности большой, многие предприниматели затрудняются с выбором, к тому же патент позволяет заниматься только чем-то одним.

Каждый дополнительный вид деятельности предполагает покупку отдельного патента, а это увеличивает финансовую нагрузку и является одним из главных недостатков системы.

Среди негативных моментов также хотелось бы выделить:

- невозможность оформления ПСН юридическими лицами, чем данная система отличается от единого налога на вмененный доход (ЕНВД), работать по которому могут, как «физики», так и юрлица;

- работать с патентом могут только предприниматели, штат сотрудников которых не превышает 15 человек, при этом для ведения предпринимательской деятельности может использоваться помещение с максимальной площадью 50 «квадратов»;

- прибыль ИП не должна превышать 60 млн. руб., при этом расчет налога ведется для каждого выданного патента;

- многих не устраивает авансовая система оплаты, но в большинстве случаев налоговые службы идут на встречу, предлагая рассрочку;

- страховые взносы не влияют на сумму налога;

- в случае использования наемного труда надо вести бухгалтерские документы.

Еще одним существенным недостатком использования ПСН является то, что после окончания срока действия патента предприниматель по умолчанию переводится на общую систему налогообложения (ОНС). О покупке нового документа, соответственно, надо побеспокоиться заранее, к тому же для этого понадобится минимальный пакет документов и немного свободного времени.

Работа с Классификатором

Патентная система – очень удобный способ налогообложения, поскольку не предполагает сложных бухгалтерских расчетов и ИП при этом освобождается:

- от налогов на доходы физлиц в пределах 60 млн.рублей потенциальных доходов;

- от налогов на имущество физлиц на ту часть имущества ИП, которое используется им для ведения предпринимательской деятельности по патенту.

- От НДС. Исключением является обязанность уплаты НДС: в случае, если помимо патентного вида деятельности ИП ведет иной вид деятельности, не подпадающий под ПСН, а также в случаях, предусмотренных ст. 174.1 НК РФ.

Величина налога и сроки его уплаты устанавливаются одновременно с выдачей патента, то есть налог не является связанным с доходом предпринимателя, а значит, по сути, налог по патенту – это авансовый налог.

Таким образом, при выборе между ПСН и другими видами налогообложения, индивидуальному предпринимателю следует взвесить как плюсы, так и минусы ПСН. О плюсах мы сказали выше. Что касается минусов, то к ним можно отнести:

- авансовый характер налога, поскольку ИП на момент перехода на ПСН еще не знает, какие у него будут доходы и будут ли вообще;

- невозможность вычета страховых выплат.

Если плюсы смогли перевесить минусы, то следующим шагом будет изучение Классификатора на предмет обнаружения в нем вида деятельности, которой занимается или планирует заниматься ИП.

Несмотря на свое пугающее название, Классификатор видов предпринимательской деятельности, для которых допустимо применение ПСН, на самом деле, очень логичный и простой в применении документ.

В нем просто перечислены:

- виды предпринимательской деятельности, которыми ИП может заниматься по патенту;

- коды видов деятельности и ссылки на соответствующую норму закона, которой этот вид деятельности регламентируется.

Для того, чтобы перейти на ПСН индивидуальный предприниматель должен указать в заявлении шестизначный цифровой код ХХ YY ZZ, в котором:

- первая группа знаков ХХ – это код вида деятельности;

- вторая группа знаков YY – код субъекта Федерации;

- третья группа знаков ZZ – порядковый номер вида деятельности.

Распределены группы знаков в соответствии с подпунктами п.2 ст.346.43 НК РФ. Так:

- код вида деятельности (XX) состоит из двух цифр от 01 до 99. Цифра 99 относится только к бытовым услугам населению (по классификатору ОКУН №163 от 28.06.93 года) и не входит в ст.346.43 п.2. Полный перечень кодов включен в раздел 5 Классификатора;

- коды субъектов Федерации (YY) включены в Классификатор в соответствии со Справочником БГ -3-13/149 ФНС РФ от 25.03.02 года;

- порядковый номер вида деятельности (ZZ) определяется списком видов деятельности на уровне субъекта Федерации и представляет собой дифференциацию от цифр XX от 01 до 99. Не стоит пугаться слова «дифференциация». Мы поговорим о ней отдельно.

Виды деятельности для ПСН

Федеральным законодательством определен список видов деятельности, для которых возможно применение ПСН.

В 2015 году список содержал 47 видов предпринимательской деятельности. В 2016 году было добавлено еще 16 видов.

Кроме того, региональные власти вправе добавлять дополнительные виды

деятельности, для которых возможно применение ПСН, в своем субъекте. Для

этого предварительно должен быть принят соответствующий региональный

закон.

Важно отметить, что местные власти вправе только расширять список. Убирать пункты из уже имеющегося списка видов деятельности они не

уполномочены

Решением региональных властей для отдельного субъекта этот список

может быть пополнен любыми видами деятельности в сфере бытовых услуг, в

том числе относящимися к разделу «прочие услуги», либо «другие услуги».

На территории Краснодарского края патентная система налогообложения установлена Законом Краснодарского края от 16.11.2012 № 2601-КЗ «О введении в действие патентной системы налогообложения на территории Краснодарского края», в который внесены следующие изменения:

• в перечень видов предпринимательской деятельности, в отношении которых в субъекте будет применяться ПСН (расширен до 78 видов), указанный перечень приведен в соответствие с Общероссийским классификатором видов экономической деятельности;

• установлены новые значения размера потенциально возможного дохода для каждого вида деятельности;

• дифференциация территории края по размеру потенциально возможного дохода для расчета стоимости патента исходя из соответствующего размера потенциально возможного дохода по трём группам муниципальных образований;

• установлены ограничения при применении ПСН по физическим показателям (количество автотранспортных средств, судов водного транспорта, общая площадь сдаваемых в аренду помещений, общая площадь объектов общественного питания, общее количество объектов торговой сети);

• дифференциация отдельных видов деятельности, в зависимости от осуществления предпринимателем деятельности: без наемных работников или с учетом наемных работников.

Федеральным законом от 23.11.2020 № 373-ФЗ индивидуальным предпринимателям предоставлено право уменьшения с 01.01.2021 суммы исчисленного налога по ПСН на сумму уплаченных в данном налоговом периоде платежей (взносов) и пособий.