Как это все применять в отношении аренды?

Относительно новый стандарт по учету аренды IFRS 16 говорит, что компании обязаны признавать у себя активы с правом на использование и соответствующее арендное обязательство. На протяжении срока действия аренды компания начисляет амортизацию и процентные расходы по мере использования актива и погашения обязательств. При этом известно, что многие налоговые структуры дают компаниям налоговые вычеты, только когда они осуществляют арендные платежи (но не тогда, когда признают амортизацию и процентные расходы). К чему же тогда относятся эти налоговые вычеты — к арендованному активу или же арендному обязательству?

Похоже, что руководствоваться нужно профессиональным суждением: в зависимости от обстоятельств, это может быть и актив (так как вычеты относятся на арендные расходы), и обязательство (потому что они связаны с выплатами по арендному обязательству и процентными расходами). Если это первый случай, то никаких временных разниц не возникает в случае первоначального признания актива с правом на использование и арендного обязательства. Если же налоговые вычеты относятся к арендному обязательству, то временные разницы в самом деле возникают.

Во втором случае компания обязана признать у себя по ним отложенные налоги согласно требованиям IAS 12, но вот ведь в чем дело: стандарт вообще запрещает это делать, если применимо исключение по признанию, также оговоренное в стандарте. А применимо ли оно вообще?

Финансовая аренда (лизинг)

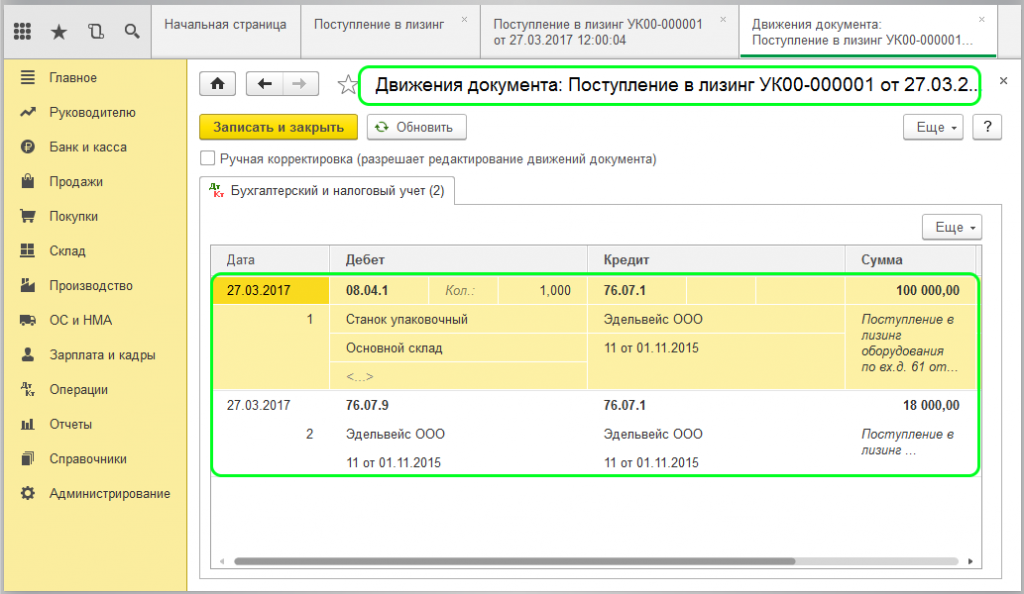

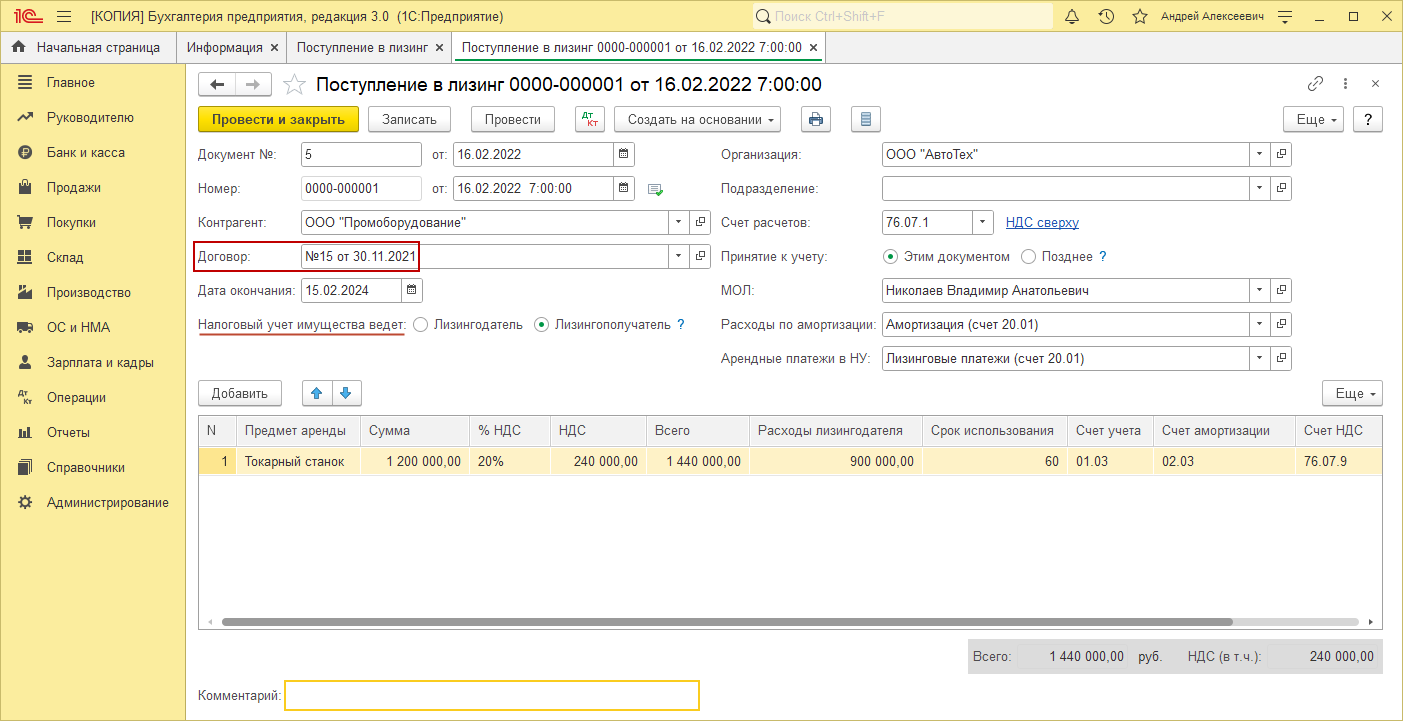

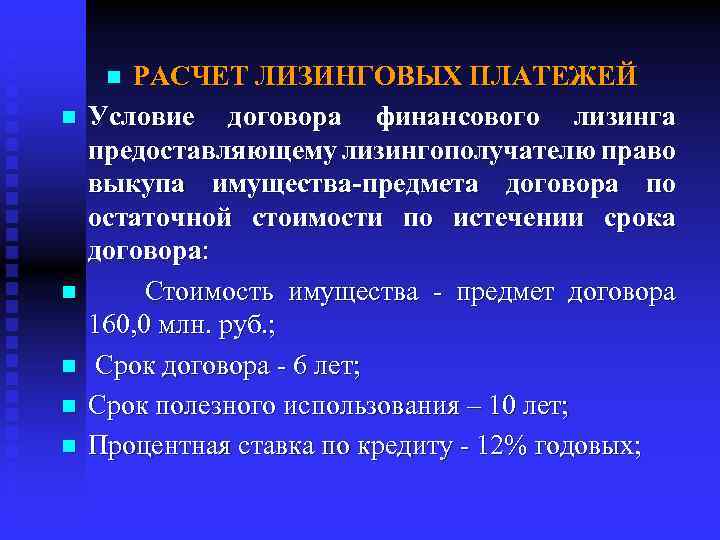

В соответствии со статьей 257 НК РФ первоначальной стоимостью предмета лизинга (то есть имущества, полученного по договору финансовой аренды), признается сумма затрат лизингодателя (арендодателя) на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования (исключая налоги, подлежащие вычету или учитываемые в составе расходов).

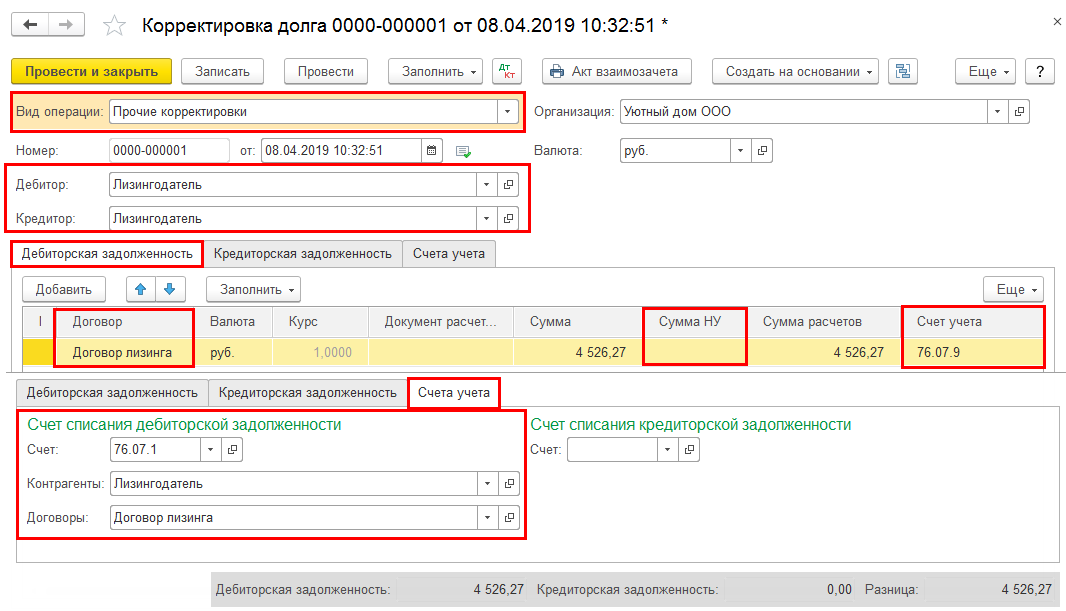

Аналогичным образом определяется обязательство лизингополучателя (арендатора) по выплате арендных платежей. В соответствии с МСФО (IAS) 17 первоначальная стоимость арендованного имущества и обязательство по выплате арендных платежей определяется как минимальное значение из двух — справедливая стоимость имущества или дисконтированная стоимость минимальных арендных платежей. Причем на баланс арендатора имущество принимается в соответствии с договором (по российским правилам), а по МСФО — как только арендатор получает возможность реализовать свое право на использование имущества, являющегося предметом аренды. Это дата признания соответствующих активов, обязательств, доходов или расходов, возникающих в связи с арендой.

Данная особенность касается и учета расходов по приобретению переданного в лизинг имущества по НК РФ, которые признаются в качестве расхода в тех периодах, в которых в соответствии с условиями договора предусмотрены арендные (лизинговые) платежи (ст. 272 НК РФ). Причем указанные расходы учитываются в сумме, пропорциональной сумме арендных (лизинговых) платежей. Очевидно, что значения активов и обязательств у арендатора и арендодателя, признанных по МСФО, не совпадают с налоговой базой.

Рассмотрим ситуацию с финансовой арендой, в которой по договору объект аренды пока не перешел на баланс арендатора, но, согласно МСФО, на баланс арендатора и объект аренды, и соответствующие обязательства приняты в начале года. Предположим, справедливая стоимость арендованного имущества равна 300 000 руб. Эффективная ставка дисконтирования — 10 %. Срок полезного использования — 5 лет, соответственно, годовая амортизация — 60 000 руб. Арендная плата выплачивается в конце года по 80 000 руб. Налоговая база актива и обязательства равна нулю, а на балансе арендатора в конце года отражено:

Основные средства Первоначальная стоимость 300 000 Накопленная амортизация (60 000) Балансовая стоимость 240 000Обязательства по аренде 250 000 (300 000 + 30 000 (%) — 80 000)

Дебиторская задолженность

При отражении на балансе дебиторской задолженности по правилам МСФО необходимо проанализировать статистику непогашенной дебиторской задолженности. На основании анализа создается резерв по сомнительным долгам, который отражается как контрактив, то есть регулирующая статья к дебиторской задолженности. По правилам НК РФ (ст. 266) сомнительным долгом считается любая задолженность перед организацией, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. Организация сама определяет, создавать ли ей резерв по сомнительным долгам на основе инвентаризации дебиторской задолженности.

НК РФ разбивает сомнительную задолженность на сроки возникновения — свыше 90 календарных дней (включается полная сумма), от 45 до 90 календарных дней (50 процентов от суммы выявленной сомнительной задолженности), до 45 дней (не увеличивает сумму создаваемого резерва). При этом величина резерва по сомнительным долгам не может превышать 10 процентов от выручки отчетного (налогового) периода. Таким образом, дебиторская задолженность в бухгалтерском балансе может отличаться от налоговой базы.

Предположим, дебиторская задолженность на отчетную дату составляет 40 000 тыс. руб. Анализ дебиторской задолженности показал, что в качестве сомнительного долга можно рассматривать 3 процента задолженности. Таким образом, в бухгалтерском балансе будет отражено:

Дебиторская задолженность — 40 000 Резерв по сомнительным долгам — (1 200) Балансовая стоимость дебиторской задолженности — 38 800

Руководствуясь НК РФ, определим резерв по сомнительным долгам. Предположим, сомнительная задолженность со сроком возникновения: 90 дней равна 3 000 тыс. руб., от 45 до 90 календарных дней — 2 000 тыс. руб. Соответственно, резерв по сомнительным долгам будет равен 4 000 тыс.руб., что не превышает 10 процентов от неоплаченной выручки. Налоговая база дебиторской задолженности равна 36 000 тыс. руб.

Подводя итог рассмотренным примерам, рассчитаем отложенные налоги по балансу и определим расходы по налогу в отчете о прибылях и убытках. Для этого необходимо определить два дополнительных параметра — бухгалтерская прибыль до вычета налогов (200 000 руб.) и обязательства по отложенному налогу на начало отчетного периода (7 000 руб.). Временные разницы отражены в таблице внизу страницы.

Умножая на ставку налога совокупную налогооблагаемую временную разницу, мы получим значение обязательства по отложенному налогу на конец отчетного периода: 15 400 x 20 % = 3 080 руб.

Сокращение обязательства по отложенному налогу создает статью дохода, сокращающую расходы по налогу в отчетном периоде: 3 080 — 7 000 = -3 920 руб.

Остается определить текущий налог с помощью корректировки бухгалтерской прибыли до вычета налогов, умножая ее на ставку налога. Для этого бухгалтерская прибыль увеличивается на постоянные разницы и на прирост вычитаемых разниц, и сокращается на прирост налогооблагаемых разниц. В нашем примере мы можем откорректировать бухгалтерскую прибыль на постоянную разницу по процентам и совокупный прирост временных налогооблагаемых разниц. Для этого надо определить временную налогооблагаемую разницу на начало отчетного периода: 7 000: 20 % = 35 000.

Прирост временных налогооблагаемых разниц — отрицательный: 15 400 — 35 000 = -19 600.

Таким образом, налогооблагаемая прибыль равна: 200 000 + 10 400 — (-19 600) = 230 000 руб.

В отчете о прибылях и убытках будут отражены следующие расходы по налогу: Текущий налог 46 000 (230 000 x 20 %) Отложенный налог (3 920) Налоговые расходы 42 080

Если бы не было постоянных разниц, налоговые расходы в совокупности равнялись бухгалтерской прибыли, умноженной на ставку налога.

|

Статья |

Балансовая стоимость |

Налоговая база |

Временная разница |

Постоянная разница |

|

Оценочные обязательства |

2 400 |

(2 400) вычитаемая |

— |

|

|

Обязательства по процентам |

31 000 |

31 000 |

10 400 |

|

|

Арендованный актив |

240 000 |

240 000 налогооблагаемая |

— |

|

|

Обязательства по аренде |

250 000 |

(250 000) вычитаемая |

— |

|

|

Основные средства |

230 000 |

200 000 |

30 000 налогооблагаемая |

— |

|

Товарный знак |

5 000 |

(5 000) вычитаемая |

— |

|

|

Дебиторская задолженность |

38 800 |

36 000 |

2 800 налогооблагаемая |

|

|

Итого разница |

15 400 налогооблагаемая |

10 400 |

Самые важные новшества 2021 года

Самые значимые бухгалтерские изменения на 2021 год представлены в таблице:

|

Что изменилось |

Дата изменений |

Нормативный документ |

Комментарий |

|---|---|---|---|

|

Работники перешли на прямые выплаты по ФСС |

С 01.01.2021 |

Работники по всей территории РФ обращаются за получением пособий по временной нетрудоспособности и в связи с материнством, социальных пособий на детей непосредственно в ФСС. Работодатели оплачивают дополнительные дни отпуска по уходу за ребенком-инвалидом и пособие на погребение. |

|

|

Введен новый ФСБУ 5/2019 «Запасы» |

С 01.01.2021 |

Принятые изменения в федеральном стандарте касаются всех организаций, за исключением:

Порядок учета запасов по новым правилам закрепляют в учетной политике. |

|

|

Обновлены планы счетов бухучета бюджетных и автономных учреждений |

С 01.01.2021 |

Приказы Минфина России от 30.10.2020 № 253н и № 256н |

В план ввели новые счета для учета:

Изменились названия некоторых счетов. Внесены изменения в правила бухгалтерского учета в 2021 году и Инструкцию по применению планов счетов бухучета. |

|

МРОТ повышен до 12 792 рублей в месяц |

С 01.01.2021 |

Повышение МРОТ отразится на расчете заработной платы, больничных, детских пособий, отпускных и других выплатах. |

|

|

Введены электронные первичные учетные документы и электронные регистры бухучета |

С 01.01.2021 |

Органы государственной власти и госучреждения обязаны применять электронные первичные учетные документы и электронные регистры бухучета, предусмотренные приказом Минфина. |

|

|

Введены ФСБУ:

|

С 01.01.2021 |

Приказы Минфина от 15.11.2019 № 181н, № 182н, № 183н и № 184н, от 30.06.2020 № 126н и № 129н |

Эти федеральные стандарты бухгалтерского учета для бюджетных учреждений не применяются коммерческими организациями. Переход на ФСБУ прописывают в учетной политике. |

Определений много не бывает

Финлизинг имеет много определений, каждое из которых используется в соответствии с назначением. Для правовых отношений применяются определения ГКУ, ХКУ и Закона о финлизинге1; для бухучета — определения, приведенные в П(С)БУ 14 «Аренда» и МСФО 16 «Аренда». Но законодателю этого мало. Для целей налогового учета добавили еще одно определение лизинга вообще и финлизинга в частности (п.п. 14.1.97 НКУ).

Закон Украины «О финансовом лизинге» от 16.12.1997 г. № 723/97-ВР.

Сразу бросается в глаза, что понятие финлизинга из НКУ не стопроцентно тождественно правовому и бухгалтерскому аналогам. В частности, НКУ предусматривает, что объектом финлизинга может быть исключительно ОС (при этом нужно ориентироваться именно на налоговое определение ОС, приведенное в п.п. 14.1.138 НКУ). Этот признак перекликается с требованиями Закона о финлизинге.

Кроме того, НКУ не исключает осуществления операции по финлизингу физическим лицом. И здесь не совсем понятно, что имеется в виду: или физическое лицо может быть просто стороной договора (например, лизингополучателем), или ему разрешено выступать в качестве лизингодателя. Напомним, что Закон о финлизинге категорически исключает последнюю возможность.

Также НКУ выдвигает отдельные требования к финлизингу. Итак, с целью налогообложения лизинг считается финансовым, если лизинговый договор содержит хотя бы одно из следующих условий:

Практическое применение некоторых из приведенных условий налоговой идентификации финлизинга требует дополнительного осмысления. В частности, если вы собираетесь ориентироваться на 1-е или 2-е условие, вы с самого начала должны понимать, какая часть первичной стоимости объекта финлизинга самортизируется в течение срока финлизинга или какой будет его остаточная стоимость на момент окончания действия договора. Здесь будет уместно добавить к договору определенные базовые расчеты исходя из «входящих» данных. Это должно быть «страховкой» на случай будущих изменений, которые могут повлиять на соответствующие параметры (пересмотр метода амортизации, увеличение балансовой стоимости объекта финлизнга в связи с осуществлением его улучшений и т. п.). Ориентируясь на условие 4, целесообразно позаботиться о подтверждении непригодности к дальнейшему использованию объекта финлизинга другими лицами. Здесь могут пригодиться, в частности, соответствующие технические документы.

Если договор не соответствует ни одному из перечисленных условий, имеем дело с оперативным лизингом (арендой).

Облагать налогом такую операцию следует по правилам оперативного лизинга (аренды), а не по тем правилам, о которых пойдет речь в данном материале.

Не забывайте, что правила бухучета операции не зависят от того, как вы классифицировали лизинговую операцию, а зависят исключительно от сути такой операции. А значит, чтобы не запутаться в терминах и порядке учета, советуем прежде всего определиться с сутью желаемой операции, а уже затем придавать ей юридическую форму путем заключения договора. Согласитесь, что удобнее все-таки синхронизировать налоговый и бухгалтерский учет. Однако если у вас есть по этому поводу другие соображения, вам и карты в руки.

Теперь же поговорим о налогообложении именно операций по финлизингу.

Единый налог

Как мы уже отмечали в материале «Финансовый лизинг: правила игры» на с. 6, плательщик ЕН может выступать не только в качестве лизингополучателя, а при определенных обстоятельствах — еще и в качестве лизингодателя.

На практике значительно чаще можно встретить плательщика ЕН — лизингополучателя. В этом случае по договору финлизинга никаких доходов субъект хозяйствования не получает, а только несет определенные расходы. Следовательно, на сумму ЕН, а также на пребывание на упрощенной системе налогообложения такая операция не повлияет.

Рассмотрим более экзотическую ситуацию, когда плательщик ЕН — юридическое лицо осмелился примерить на себя роль лизингодателя. Сразу отметим, что никаких особых условий НКУ в этом случае не выдвигает, поэтому ориентируемся на общие нормы:

- доходом плательщика ЕН — юридичного лица является любой доход, полученный в течение налогового (отчетного) периода в денежной форме (п. 292.1 НКУ);

- датой получения дохода является дата поступления средств (п. 292.6 НКУ);

- в состав дохода не включаются суммы НДС (п.п. 1 п. 292.11 НКУ).

Хотим обратить внимание на следующее: доходы лизингодателя — плательщика ЕН будут увеличиваться постепенно по факту получения лизинговых платежей, в то время как НО по НДС необходимо начислить сразу при передаче объекта в финлизинг. Поэтому наглядно выделить НДС из суммы лизинговых платежей может быть непросто

Чтобы избежать лишних вопросов налоговиков, советуем и в графике лизинговых платежей, установленном договором, и в назначении платежа в платежных поручениях «разбивать» каждый из лизинговых платежей на составляющие и отдельно выделять сумму НДС.

И еще один совет. Чтобы уменьшить налоговую нагрузку, лучше отказаться от схемы, когда лизингодатель несет определенные расходы (страхование, транспортировка, монтаж и т. п.), а затем получает компенсацию от лизингополучателя. В этом случае суммы полученных возмещений нужно будет включить в состав дохода лизингодателя — плательщика ЕН, а значит, уплатить дополнительную сумму налога. Разумнее будет возложить все «дополнительные» расходы сразу на лизингополучателя.

Также помните о невозможности зачисления встречных требований, если стороной договора является единоналожник (например, нельзя понесенные лизингополучателем расходы на ремонт и улучшение объекта учесть в счет уплаты лизинговых платежей по договору).

Новый стандарт учета арендных отношений

Кто применяет стандарт учета?

Стандарт применяется сторонами договоров аренды (субаренды), а также иных договоров, положения которых по отдельности или во взаимосвязи предусматривают предоставление арендодателем, лизингодателем, правообладателем, иным лицом за плату арендатору, лизингополучателю, пользователю, иному лицу имущества во временное пользование.

Кто не применяет стандарт учета?

Стандарт не распространяется на организации государственного сектора и не применяется при предоставлении:

-

участков недр для геологического изучения, разведки и (или) добычи полезных ископаемых;

-

результатов интеллектуальной деятельности или средств индивидуализации, а также материальных носителей, в которых эти результаты и средства выражены;

-

объектов концессионного соглашения.

Когда объект классифицируется как объект аренды?

1) арендодатель предоставляет арендатору предмет аренды на определенный срок;

2) предмет аренды идентифицируется (предмет аренды определен в договоре аренды, и этим договором не предусмотрено право арендодателя по своему усмотрению заменить предмет аренды в любой момент в течение срока аренды);

3) арендатор имеет право на получение экономических выгод от использования предмета аренды в течение срока аренды;

4) арендатор имеет право определять, как и для какой цели используется предмет аренды в той степени, в которой это не предопределено техническими характеристиками предмета аренды.

Что для целей бухгалтерского учета учитывается в составе арендной платы?

В состав арендных платежей включаются платежи (за вычетом подлежащих возмещению сумм налога на добавленную стоимость и иных возмещаемых сумм налогов):

а) определенные в твердой сумме платежи арендатора арендодателю, вносимые периодически или единовременно, за вычетом платежей, осуществляемых арендодателем в пользу арендатора, в том числе возмещение арендодателем расходов арендатора;

б) переменные платежи, зависящие от ценовых индексов или процентных ставок, определенные на дату предоставления предмета аренды);

в) справедливая стоимость иного встречного предоставления, определенная на дату предоставления предмета аренды;

г) платежи, связанные с продлением или сокращением срока аренды, установленные договором аренды, когда такое изменение учитывается при расчете срока аренды;

д) платежи, связанные с правом выкупа предмета аренды арендатором, в случае, когда арендатор намерен воспользоваться таким правом;

е) суммы, подлежащие оплате (получению) в связи с гарантиями выкупа предмета аренды по окончании срока аренды.

Обратите внимание!

В стандарте определен критерий, когда можно не признавать актив по аренде

И тут важно учитывать стоимость такого актива

Арендатор может не признавать предмет аренды в качестве права пользования активом и не признавать обязательство по аренде в любом из следующих случаев:

а) срок аренды не превышает 12 месяцев на дату предоставления предмета аренды;

б) рыночная стоимость предмета аренды без учета износа (то есть стоимость аналогичного нового объекта) не превышает 300 000 руб. и при этом арендатор имеет возможность получать экономические выгоды от предмета аренды преимущественно независимо от других активов;

в) арендатор относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность

Государственные контракты в УТ 11.5, КА 2.5.11 с выгрузкой в ЕИС (Госзакупки)

Работаете по контрактной схеме, сталкивались с проблемой, что в контракте жестко указаны наименование, цена, единица измерения товара. И не все готовы создавать новую номенклатуру под каждый контракт или менять наименование и единицу измерения для уже имеющейся. Тем более, бывает так, что контракт — это формальность. Контракт не описывает жесткие условия поставки, нужно соблюсти правильность в предоставлении документов. Данное решение позволит вам оперировать своей номенклатурой при оформлении реализаций по контракту, в то же время выводить на печать документы, соответствующие данным контракта. Реализована выгрузка для сайта госзакупок по 44-ФЗ.

40800 руб.

13

Налоговый учет у лизингополучателя

В отличие от лизинга в бухучёте, в налоговом учёте для договоров с 2022 года действуют новые правила:

- Лизингополучатель не может начислять амортизацию, даже если предмет лизинга числится на балансе.

- Лизинговые платежи в налоговом учёте списывают в прочие расходы, но без учёта выкупной стоимости, если она есть.

Также отметим, что по договорам с 2022 года лизингополучатель не платит налог на имущество вне зависимости от того, у кого на балансе учтён предмет.

Пример 8: Используем условия из примера 7. Договор действует с 31 декабря 2023 года. Следовательно, налоговый учёт ведётся по новым правилам. Значит, организация «Шоколад и Чай» лизинговые платежи указывает в прочих расходах: 1 000 000 рублей — в 2024, 2025, 2026 и 2027 годах.

Если договор был заключен до 2022 года, то необходимо учитывать, у кого на балансе находится предмет:

- У лизингодателя. Тогда лизингополучатель включает все прочие расходы на крайнюю дату отчётного периода.

- У лизингополучателя. Тогда он включает платежи в расходы по лизингу в налоговом учёте, но не учитывает амортизацию.

Для расчёта амортизации необходимо узнать первоначальную стоимость предмета аренды. Она будет складываться из всех расходов, которые понёс лизингодатель — на приобретение, ремонт, установку и всего того, чтобы подготовить имущество до состояния, пригодного к использованию.

Пример 9: Используем условия из примера 6. Только допустим, что организация «Шоколад и Чай» взяла в лизинг производственное оборудование на два года раньше — в конце 2021 года.

Напомним, что срок лизинга — 4 года, платеж в год — 1 млн руб., а срок полезного использования (СПИ) — 6 лет.

Организация «Станки и лизинг» приобрела оборудование за 2,7 млн руб., и перед передачей в лизинг расходов на него больше не было. Тогда амортизация будет следующей:

2 700 000 рублей / 6 лет = 450 000 руб.

Следовательно, в течение четырех лет у лизингополучателя амортизация будет равна 450 тыс. руб., а лизинговый платёж в налоговом учёте — 550 тыс. руб., так как он будет уменьшаться на размер амортизации.

В каких случаях начало применения ФСБУ 25/2018 не меняет учет по договору аренды (лизинга)

- Если ваша организация вправе применять упрощенные способы бухгалтерского учета, то по договорам, исполнение которых началось до 2022 г., можно продолжать применять старый порядок учета (п. 52 ФСБУ 25/2018).

- Если срок договора завершится до 31 декабря 2022 г. (или до конца года, с которого вы стали досрочно применять ФСБУ 25/2018 к другим договорам аренды), можете учитывать его по-старому (п. 51 ФСБУ 25/2018).

- Если вы — арендатор (лизингополучатель) по договору, согласно которому право собственности на предмет аренды к вам не переходит и выкупить его по цене значительно ниже справедливой стоимости вы не можете, при этом вы не собираетесь сдавать предмет аренды в субаренду, то возможно, что по такому договору учет менять не придется (п. 12 ФСБУ 25/2018).

Для этого надо, чтобы дополнительно выполнялось одно из условий (п. 11 ФСБУ 25/2018):

— срок аренды не более 12 месяцев;

— рыночная стоимость предмета аренды без учета износа не превышает 300 000 руб.;

— организация вправе применять упрощенные способы ведения бухгалтерского учета.

Если вы арендодатель (лизингодатель) и классифицируете объекты учета аренды по договору в качестве объектов учета операционной аренды, то можете продолжать вести учет по этому договору так же, как вы это делали раньше (п. 41 ФСБУ 25/2018).

Во всех остальных случаях порядок учета по договору аренды (лизинга) придется изменить.

Комментарий:

Порядок перехода на ФСБУ 25/2018

Переход на новый стандарт осуществляется ретроспективно: нужно пересчитать сведения по действующим договорам аренды до 2022 года по новым правилам (п. 49).

Исключения:

- Новый стандарт можно не применять для договоров, которые закончатся по ходу 2022 года (п. 51).

- Организации, имеющие право вести упрощённый учёт могу применять новый стандарт только для договоров, которые будут исполняться с начала 2022 года (п. 52).

Также все арендаторы могут использовать упрощённый порядок применения ФСБУ 25/2018(п. 50), который подразумевает следующие действия:

- Стоимость ППА принять равной его справедливой стоимости.

- В бухгалтерском учёте отразить ППА и обязательства, как в предусмотренном порядке ведения учёта у арендатора.

- Оценить приведённую стоимость обязательств по аренде. Требуется дисконтировать номинальную стоимость оставшихся арендных платежей. Ставка дисконтирования будет равна процентной ставке по заёмным средствам, которые арендатор использует или мог бы использовать на условиях, сопоставимых с договором аренды.

После этого разницу между ППА и обязательством списать на нераспередлённую прибыль по проводкам: Дт 01 Кт 84 или Дт 84 Кт 01.