Как что считается

Для сопоставления с лимитом будет учитываться сумма налоговых баз. То есть, если отдельно, например, зарплата и отдельно доход от игры на бирже не превысили каждый 5 млн, а в сумме превысили, то повышенной ставке быть.

Это в общем случае. Но для доходов за 2021 и 2022 год установлено исключение – каждая налоговая база будет сравниваться с лимитом отдельно. Не уточняется, как это будет работать, если, например, в «иные доходы» войдут зарплата и доход от бизнеса – будет ли первое и второе считаться отдельными налоговыми базами? По логике – должны, но по «букве закона», вероятно, отдельной налоговой базой будет общая сумма, то есть все «иные доходы».

Все вычеты, ныне установленные для случаев переноса убытков от операций с ценными бумагами, ПФИ, от участия в инвестиционном товариществе, а также инвестиционные вычеты, установленные статьями 220.1, 220.2, 219.1 НК, для целей подсчета налоговой базы останутся в силе. К основной налоговой базе будут применяться стандартные, социальные, профессиональные, имущественные (связанные с приобретением жилья) налоговые вычеты.

Другие налоговые ставки

Для нерезидентов вводится свой список доходов, в который, в дополнение к названным (кроме дивидендов), включены также доходы от продажи недвижимости и в виде получения ее в дар. Для этих случаев продолжит действовать ставка 30%, для дивидендов – в общем случае 15%. Для тех доходов нерезидентов, к которым сейчас применяется 13%, также вводится шкала – 13% до 5 млн + 15% сверх 5 млн.

Ставка 13% без шкалы будет установлена пунктом 1.1 статьи 224 НК и применяться к доходам от продажи или в виде получения в дар имущества (за исключением ценных бумаг), страховым выплатам, выплатам по пенсионному обеспечению (если они подлежат налогообложению). Будут действовать, как и сейчас, имущественные вычеты, связанные с продажей имущества.

О «налоге для богатых»

О повышении налога с высоких зарплат и внедрении прогрессивной шкалы налогообложения Путин объявил 23 июня.

Изначально Путин также объяснял новую налоговую реформу так: «То, что граждане с разным уровнем доходов платят налог одинаково, по одной ставке в 13%, на первый взгляд выглядит даже несправедливым». После этого он заявил, что «это оправданный, назревший шаг к повышению эффективности и справедливости отечественной фискальной системы».

Собранные деньги — по оценке президента, около 60 млрд рублей в 2021 году, — направят на лечение детей с тяжёлыми редкими заболеваниями, закупку дорогостоящих лекарств, техники и средств реабилитации. По предварительным подсчётам, дополнительные поступления составят 64 млрд рублей в 2022-м и 68 млрд рублей в 2023-м.

Повышение НДФЛ, согласно опросам, поддержало большинство россиян.

Как платить НДФЛ фирмам и ИП

Если 5 млн превысил доход, полученный физлицом у одного налогового агента, то налог в виде 650 тысяч налоговый агент должен будет уплатить в бюджет отдельно, а налог с превышения – отдельно. Налог смогут доначислить налоговики и направить налоговое уведомление физлицу – если налоговых агентов несколько, и у каждого получилось менее 5 млн рублей дохода, а в сумме будет больше.

Если налоговый агент ошибся при исчислении налога с превышения за 1 квартал 2021 года, но «дослал» налог в бюджет до 1 июля, то не будет:

- штрафа (по статье 123 НК «Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов»);

- пеней;

- переложения налога на налогового агента (в результате проверки).

ИП на общей системе при превышении своего дохода над лимитом также будет платить налог двумя платежками, в том числе при необходимости – в виде авансовых платежей.

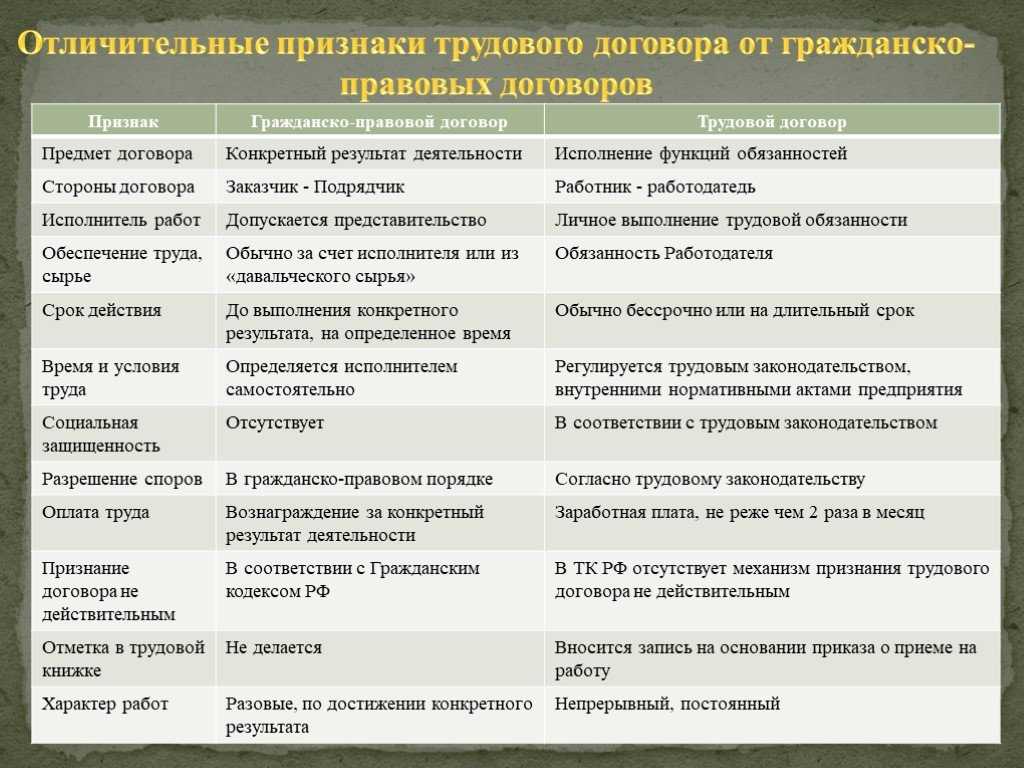

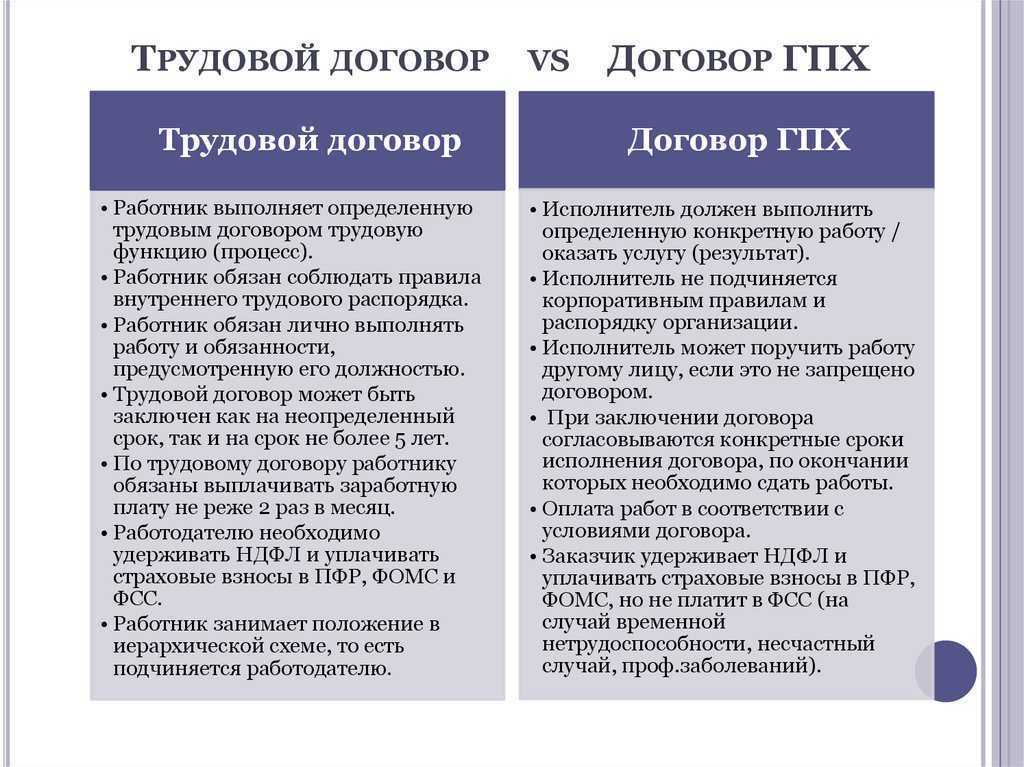

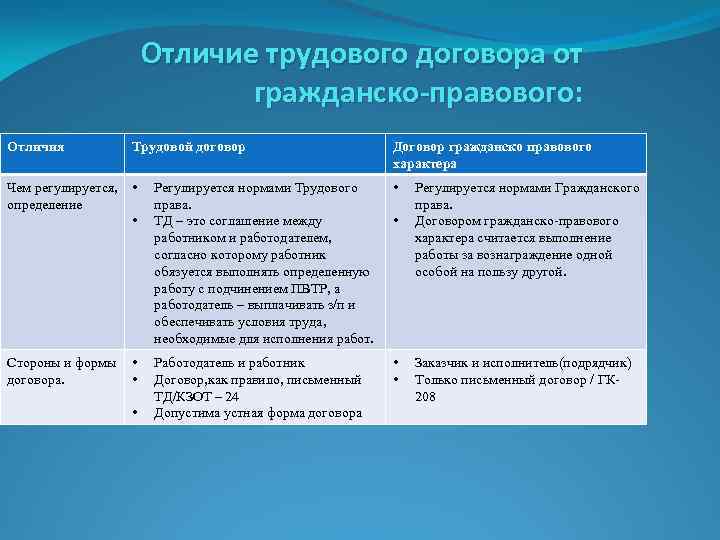

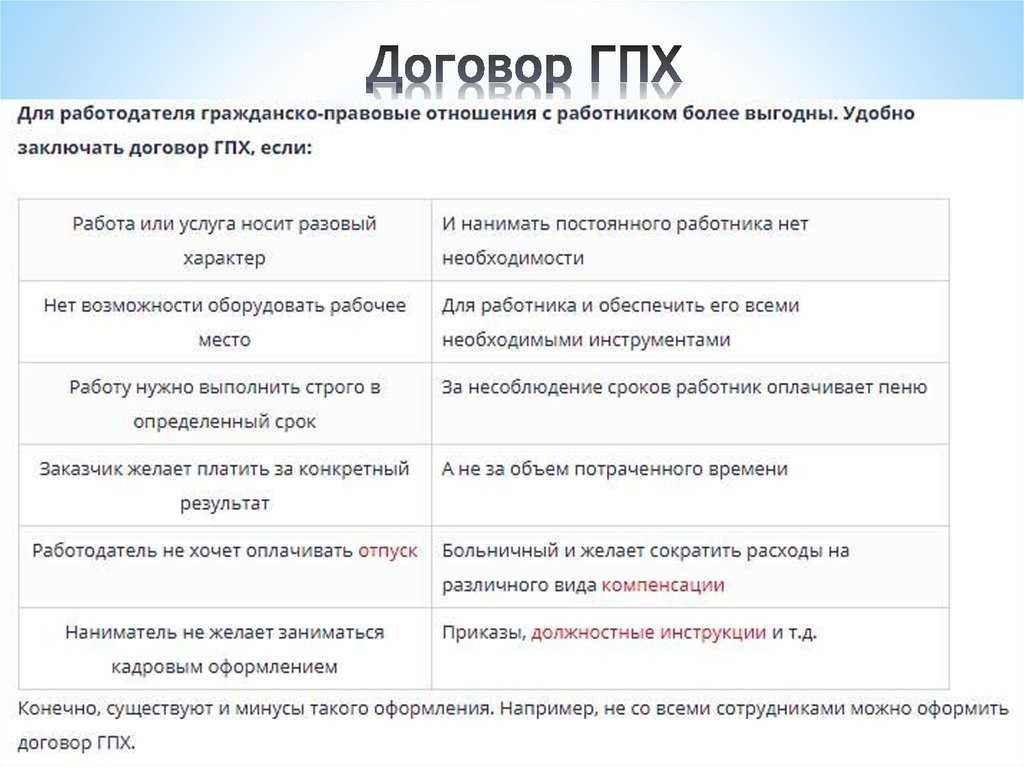

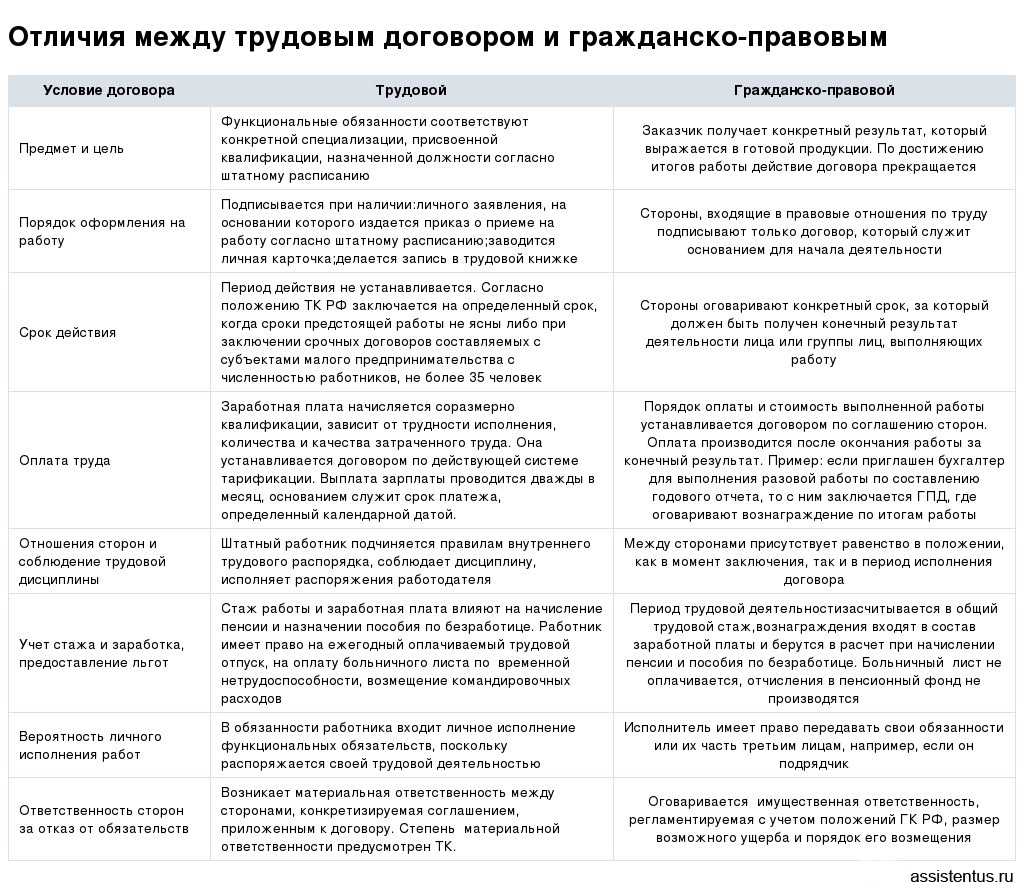

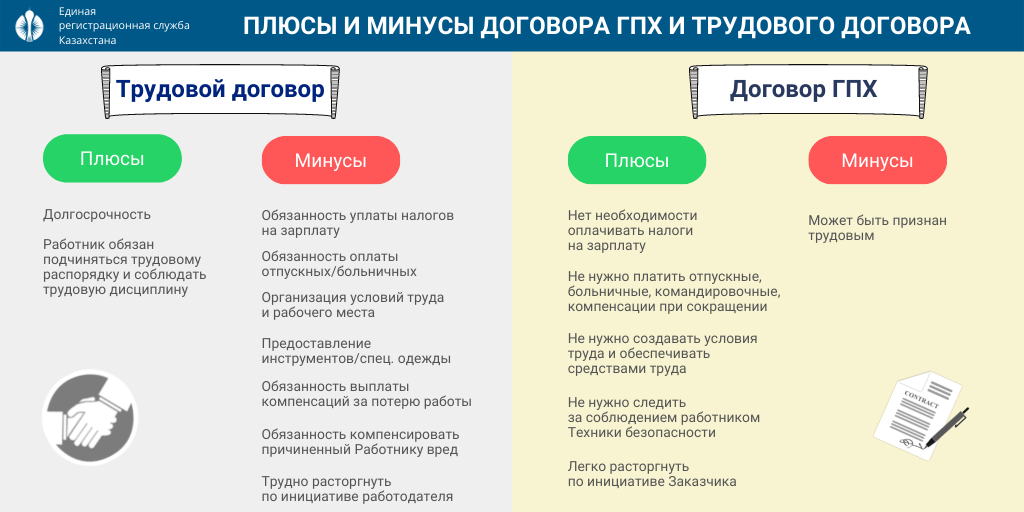

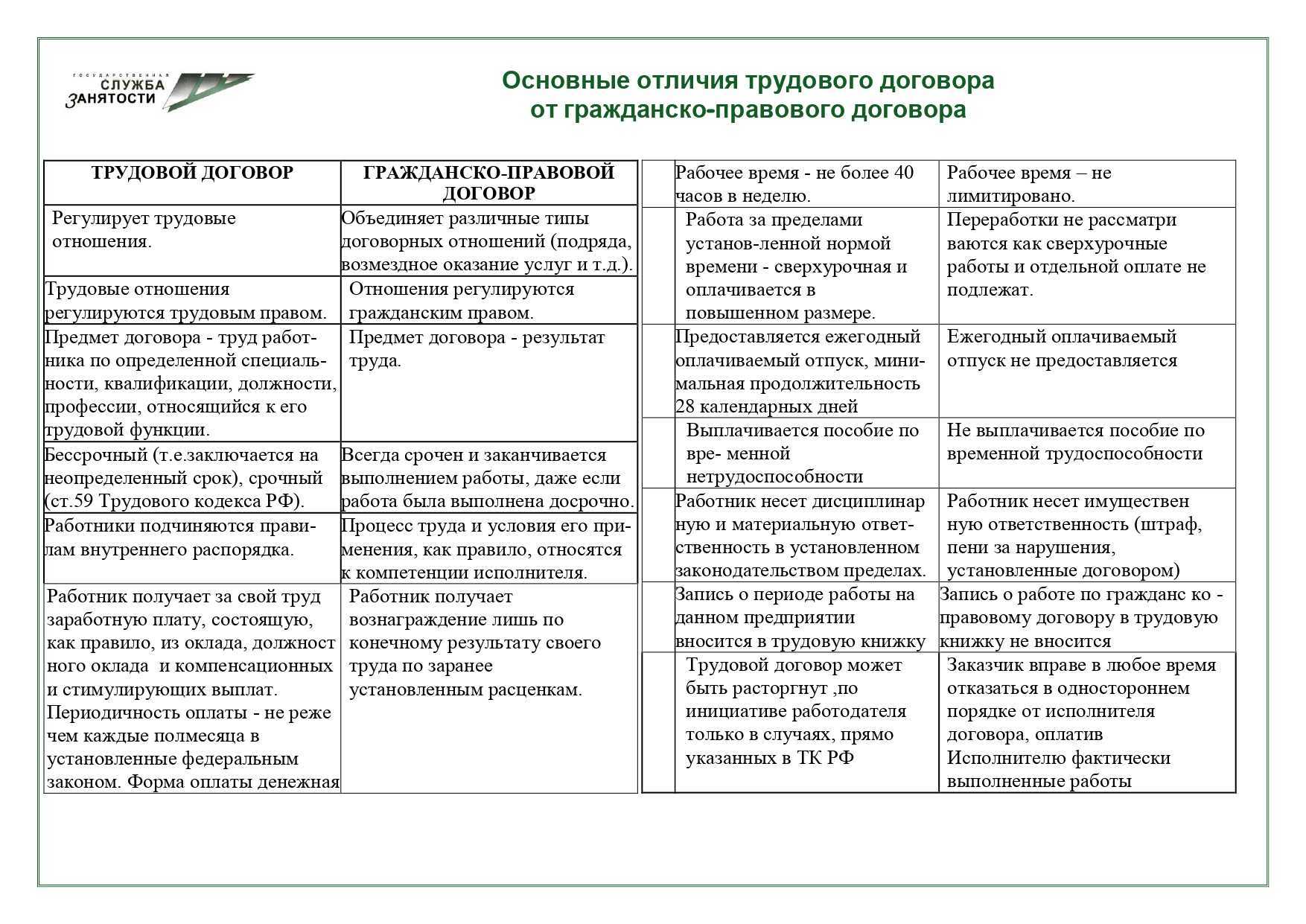

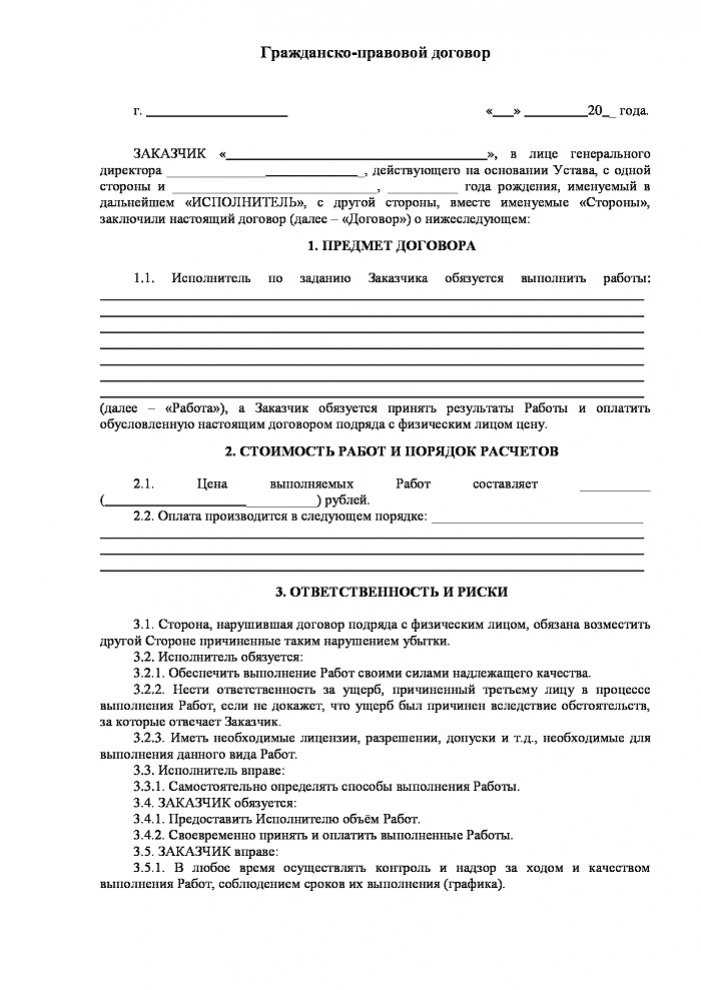

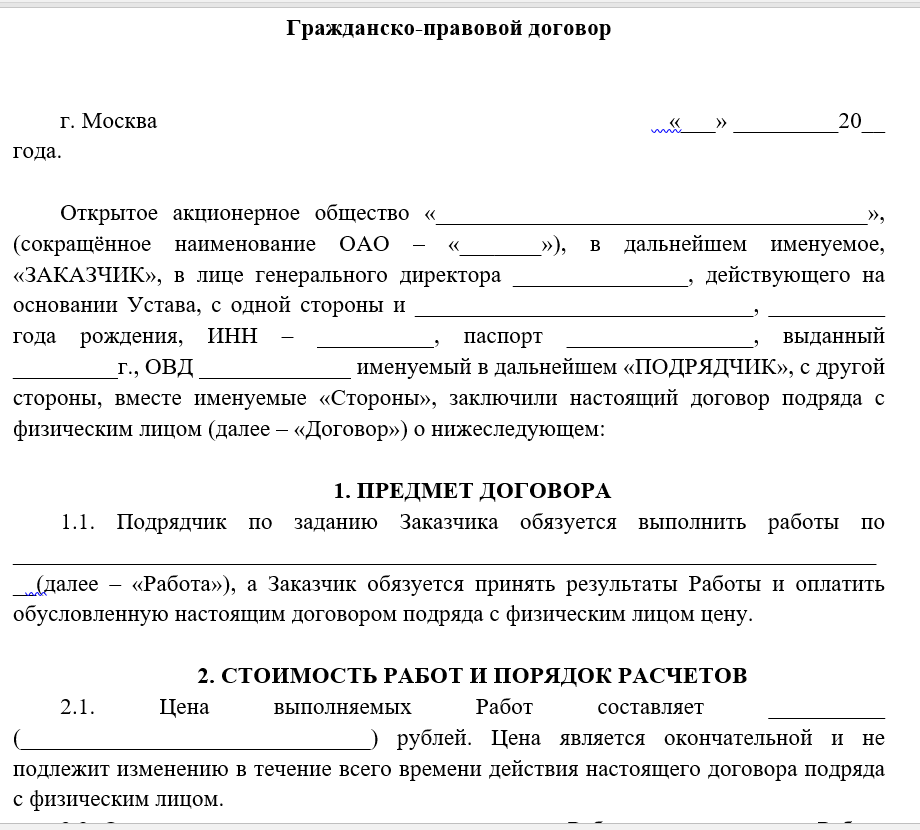

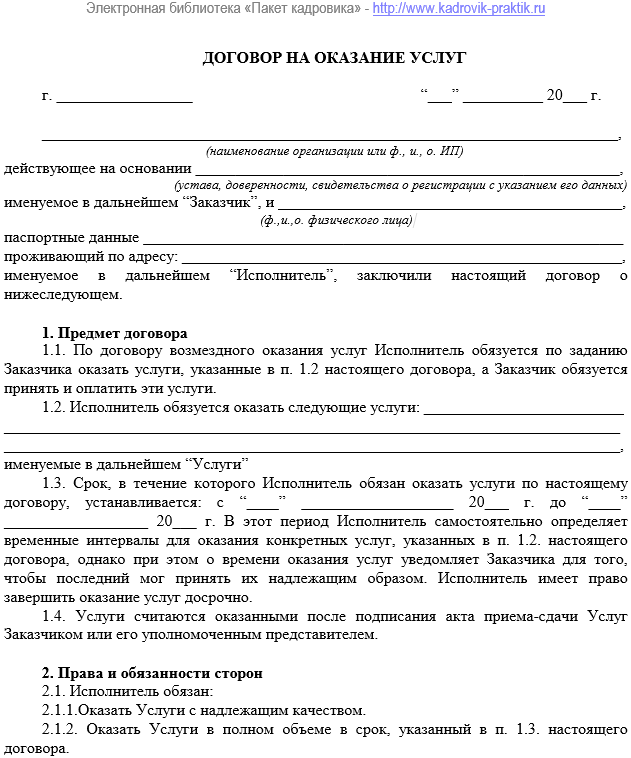

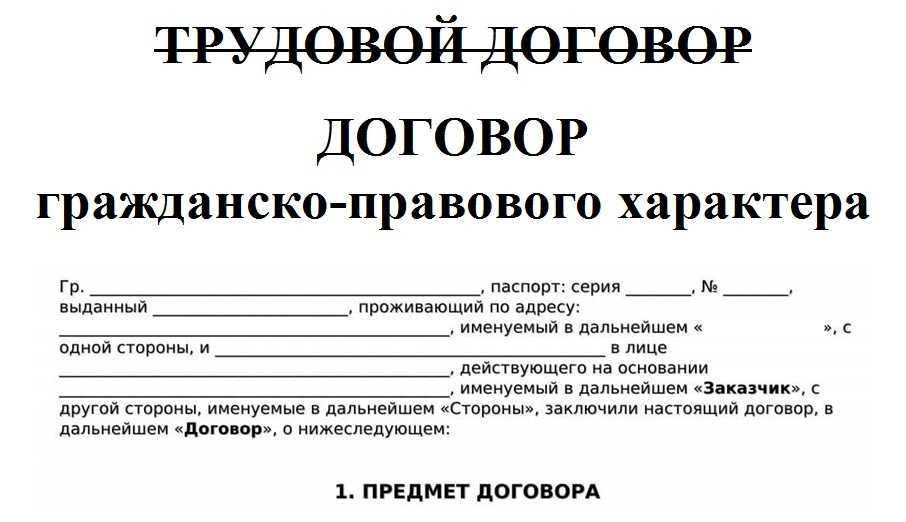

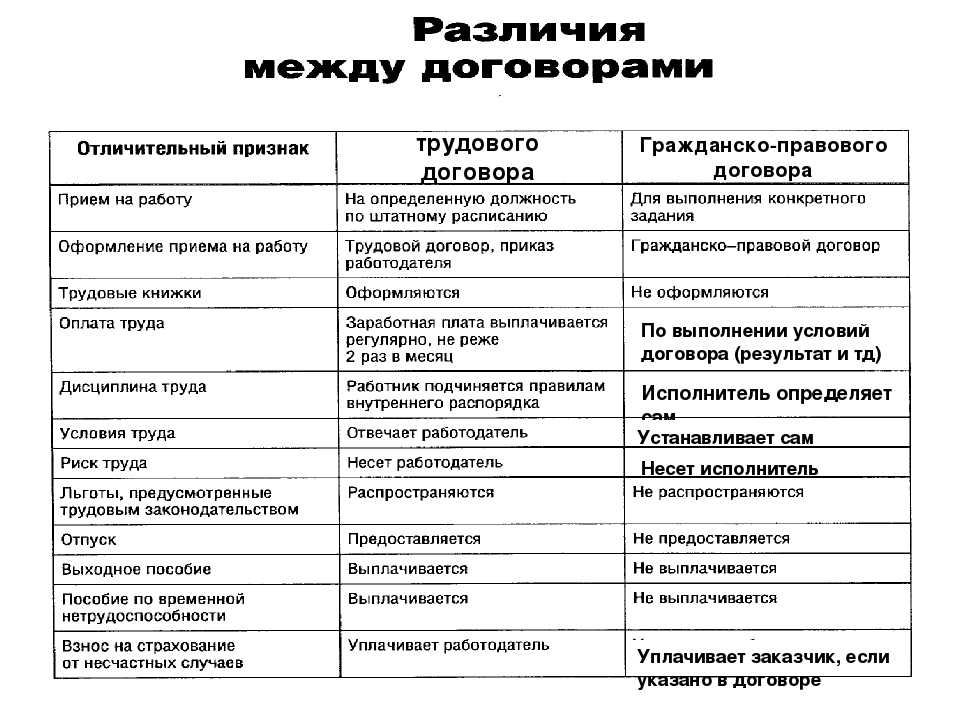

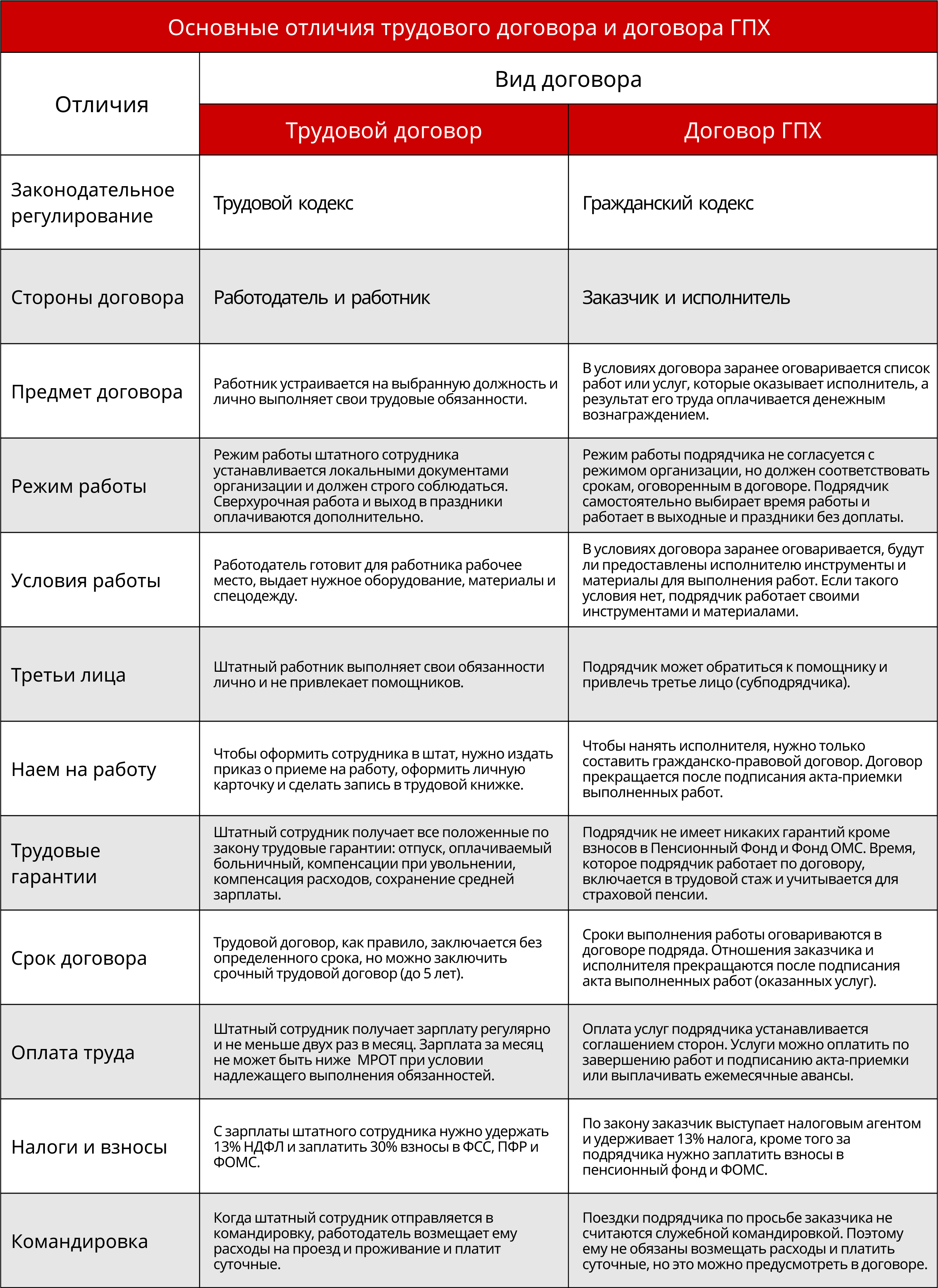

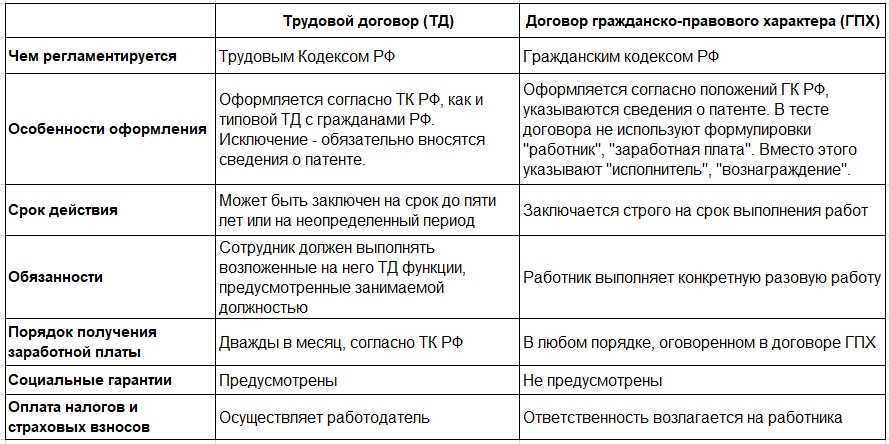

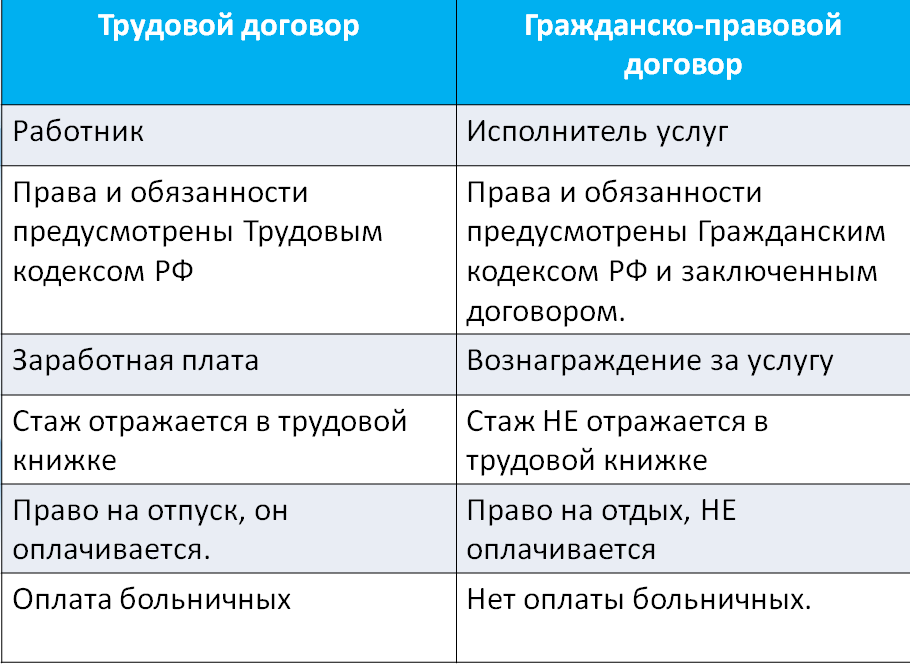

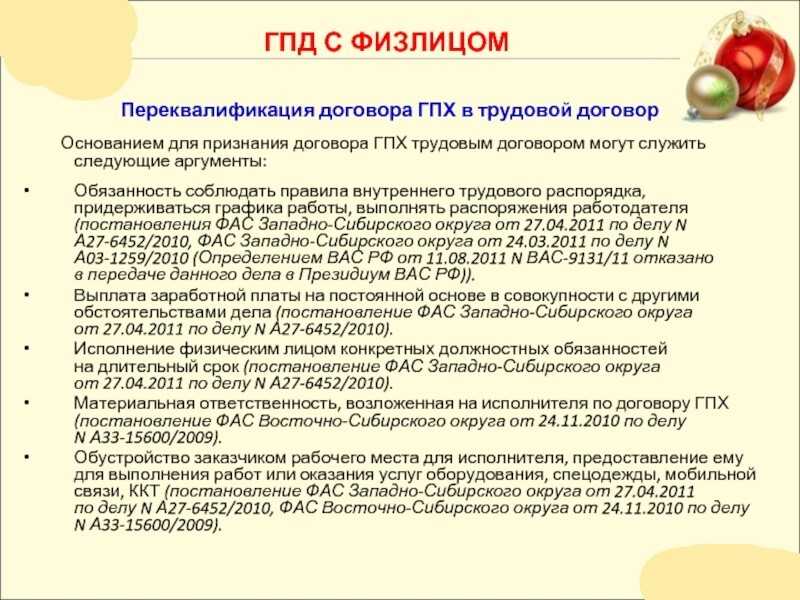

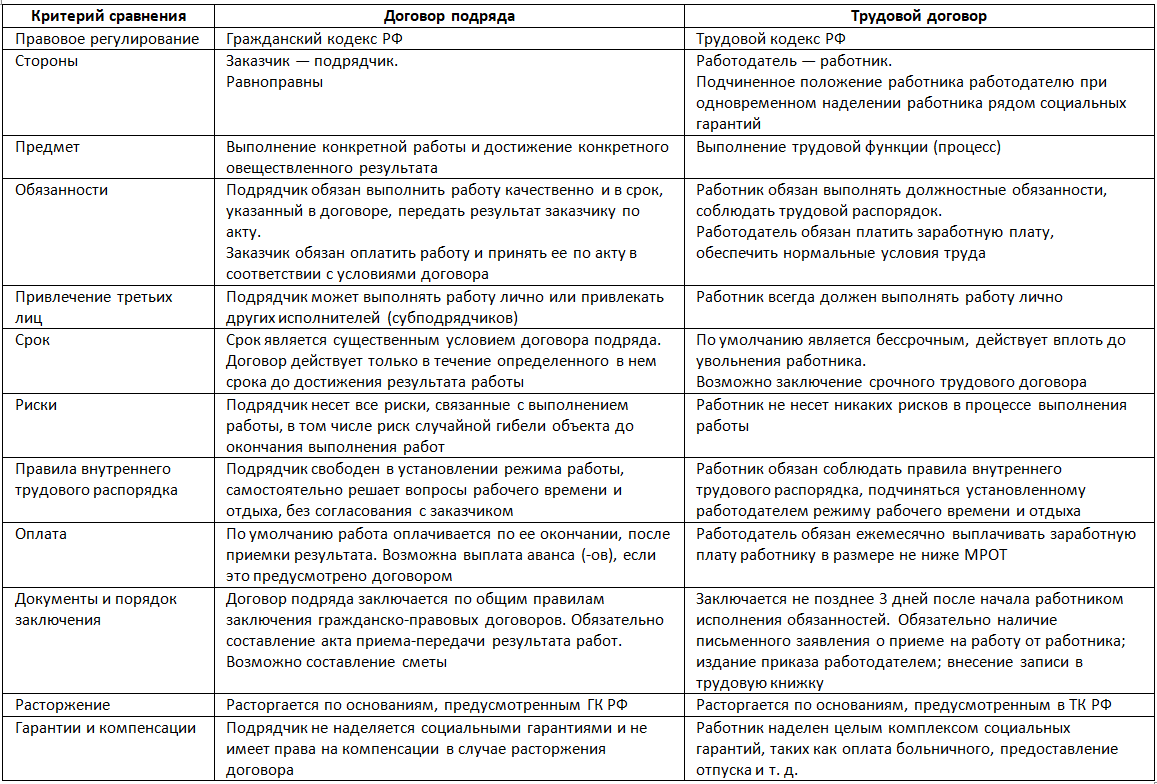

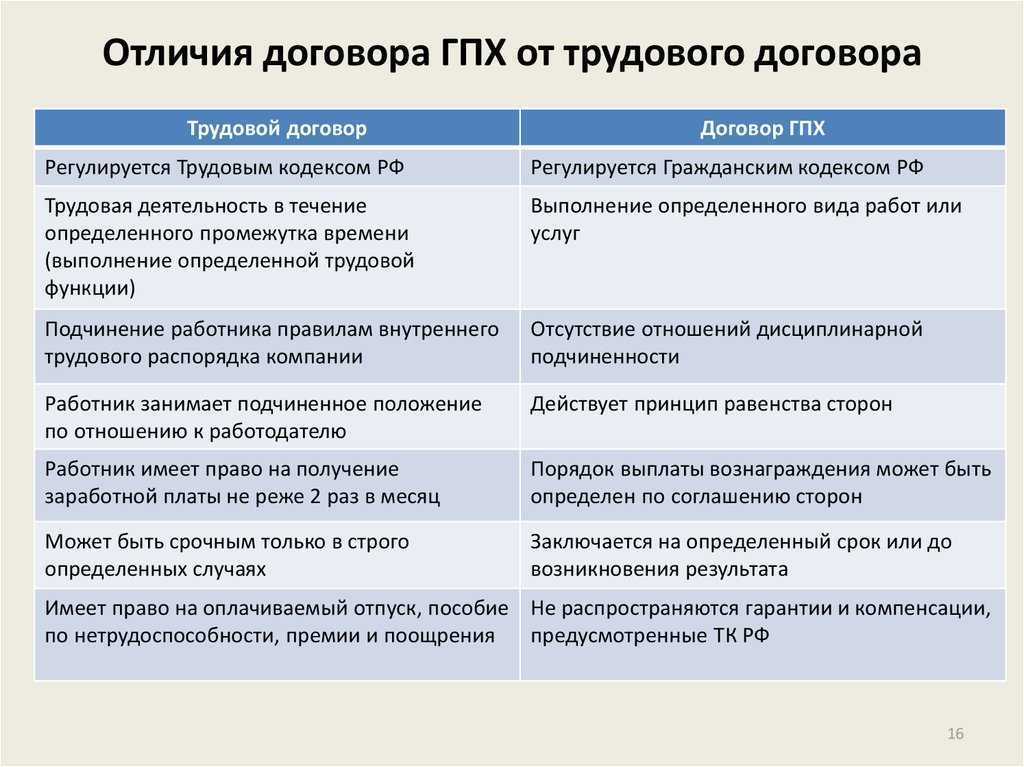

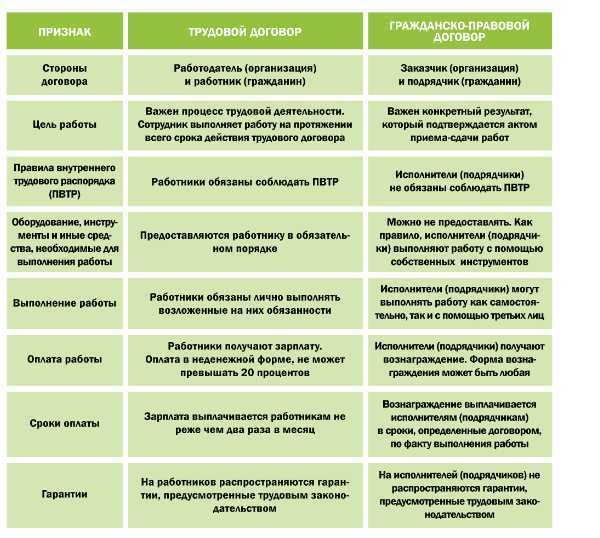

Когда налоговая может переквалифицировать ГПД с работником и доначислить налоги?

13 марта 2019

Федеральная налоговая служба России, на своем официальном сайте разместила информационное сообщение от 07 марта 2019 года, в котором содержатся материалы дела и пояснения к решению Верховного суда РФ в отношении организации, которая создала незаконную «схему» минимизации налогообложения, путем заключения договоров гражданско-правового характера (ГПХ) со своими работниками, зарегистрированными в качестве индивидуальных предпринимателей.

В сообщении указывается, что в результате проведения выездной налоговой проверки было установлено, что организация работала с индивидуальными предпринимателями по договорам ГПХ, с целью занижения налоговой базы и получения необоснованной выгоды по НДС и НДФЛ. При этом ИП с которыми были заключены договора ГПХ, являлись ее работниками и выполняли свои трудовые функции. По результатам проверки сотрудниками инспекции были доначислены компании НДС, налог на прибыль, НДФЛ, пени и штрафы.

Суды трех инстанций поддержали доводы ФНС и указали, что договоры об оказании услуг, которые организация заключила с ИП, фактически являются трудовыми. По причине того, что ИП работали в организации по договорам, непосредственным заказчиком их услуг выступал работодатель, а местом оказания услуг являлась территория работодателя. Также исследовав в качестве доказательств выписки по расчетным счетам, было установлено отсутствие выплат ИП за аренду помещений, техники и другого оборудования. Материалы дела также подтверждают, нахождение ИП на территории организации 40 часов в неделю и выполнение обусловленных должностных обязанностей. Организация выплачивала ИП денежное вознаграждение ежемесячно, независимо от фактического выполнения работ и выставления подтверждающих документов.

Суды отклонили доводы индивидуальных предпринимателей о незаконной переквалификации их гражданско-правовых договоров в трудовые и неправомерном доначислении НДФЛ и НДС по их доходам, ведущее к двойному налогообложению, в виду того что инспекция вправе самостоятельно изменять юридическую квалификацию сделок, если неправильная их оценка налогоплательщиком привела к неполной уплате налогов.

Доводы предпринимателей, по мнению суда, о двойном налогообложении не состоятельны так как НДС и НДФЛ по результатам выездной проверки были начислены только организации. Предпринимателям налоги не начислялись, требования об их уплате не выставлялись.

Таким образом, судом признаны правомерными выводы налоговых органов, что компания такими действиями занизила налоговую базу и получила необоснованную выгоду по налогам. Доначисление налогов признано законным.

Назад

Кого коснётся?

Облагаться НДФЛ по ставке в 15% будет только та часть дохода, которая превышает 5 млн рублей.

Новые правила коснутся примерно 1% россиян, которые зарабатывают от 417 000 рублей в месяц (более 5 млн рублей в год), пояснял «Секрету» вице-президент QBF Максим Фёдоров.

«Росстат учитывает лиц, получающих более 3 млн рублей в год, — их всего 0,8% от работающих россиян, то есть около 500 000 человек. Из них, по грубым оценкам, доход более 5 млн рублей лишь у 250 000 человек», — говорил он.

Повышенный налог не будет распространяться на:

- доходы от продажи любого личного имущества граждан, кроме ценных бумаг;

- страховые выплаты по договорам страхования и пенсионного обеспечения.

Кроме того, согласно закону, тот, кто попал под действие закона, освобождается от ответственности за налоговые правонарушения за первый квартал 2021 года. Одновременно с этим его освободят от уплаты сумм пеней, если он самостоятельно перечислит в бюджетную систему налог до 1 июля 2021-го.

Новая шкала

Для налоговых резидентов РФ шкала (то есть повышение ставки при доходах от 5 млн) будет применяться для следующих доходов:

- от долевого участия (в том числе дивидендов, выплаченных иностранной организации по акциям или долям российской, за которые отчиталось физлицо, видимо, имеется в виду фактический получатель такого дохода);

- выигрышей, полученных участниками азартных игр и участниками лотерей;

- от операций с ценными бумагами или с производными финансовыми инструментами (в том числе – учитываемыми на индивидуальном инвестиционном счете); по операциям РЕПО, объектом которых являются ценные бумаги; по операциям займа ценными бумагами;

- полученных участниками инвестиционного товарищества;

- прибыль контролируемых иностранных компаний (в том числе фиксированная прибыль КИК, закон о которой был вчера подписан. Отнесение фиксированной прибыли в состав доходов, облагаемых по повышенной ставке, дает стоимость «патента» в 5 млн рублей);

- иные доходы, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 НК (это будет называться «основная налоговая база»). Сюда будет относиться, например, зарплата, доходы от предпринимательской деятельности (для ИП на общей системе), доходы физлиц по ГПД на оказание услуг.

Соответственно, пункт 1 статьи 224, который сейчас предусматривает ставку 13%, будет состоять из двух частей:

- 13% для доходов до 5 млн рублей;

- 650 тысяч + 15% с доходов сверх 5 млн.

Как платить налоги с вклада: кратко

Если доход по вкладам за год превысит установленный лимит, придется заплатить налог. Никаких законных оснований для освобождения от него нет.

Не платить налог можно только в том случае, если доход по всем вашим вкладам в банках окажется ниже не облагаемого налогом лимита. В 2023 году ключевая ставка ЦБ сохранялась на уровне 7,5%, и если она не будет повышаться, сумма лимита составит 75 тыс. рублей.

Если предполагаемый доход по вкладам превышает сумму лимита, законно избежать налога можно, только открыв депозиты на членов семьи.

При этом открывать несколько вкладов на одного человека в разных банках, чтобы избежать налога, бессмысленно. ФНС будет суммировать процентный доход, полученный вкладчиком во всех банках по всем продуктам.

Какие налоги необходимо уплатить с вклада в 2023 году

В ст. 214 НК РФ говорится, что в расчет берутся не только банковские вклады, но и другие продукты, по которым гражданин получает доход в виде процентов. Для расчета налоговой базы учитываются доходы по вкладам, накопительным и карточным счетам, облигациям, ценным бумагам и так далее.

Полученный по всем продуктам процентный доход за год суммируется, и если полученная сумма превышает установленный лимит, с суммы сверх этого лимита уплачивается НДФЛ по ставке 13% (или 15%, если годовой доход физлица превышает 5 млн рублей).

Если ключевая ставка в 2023 году не будет расти и ее максимальное значение составит 7,5%, необлагаемая сумма дохода составит 75 тыс. рублей. Если ЦБ повысит ставку, возрастет и не облагаемая налогом сумма. При этом максимальное значение ключевой ставки будет определяться исходя из значения этого показателя на начало каждого месяца.

Пример. Допустим, в декабре 2022 года вы положили 1 млн рублей на годовой депозит со ставкой 8% с выплатой процентов в конце срока. Процентный доход по нему за год составит 80 000 рублей. Если эта сумма превысит лимит, придется заплатить налог.

Чтобы рассчитать лимит, умножим 1 млн рублей на максимальное значение ключевой ставки за год (так как годовая динамика ключевой ставки пока неизвестна, для примера воспользуемся текущим значением 13%):

1 000 000 × 16% = 160 000

То есть налог нужно будет заплатить не со всей суммы дохода, а только с разницы между доходом и лимитом:

Важно! Доходы по вкладам с процентной ставкой 1% годовых и менее налогом не облагаются (большинство таких счетов — накопительные и зарплатные). Также освобождены от налогов доходы по счетам эскроу (специальные счета для покупателей строящейся недвижимости)

Валютные вклады

Если у человека имеются банковские вклады в иностранной валюте, по ним тоже нужно будет платить налоги по новой схеме, вне зависимости от размера ставки. Доходы по таким вкладам будут пересчитываться в рубли по курсу ЦБ, который действовал на дату выплаты процентов.

Важно! Если курс иностранной валюты за время действия депозита вырос, налог с валютной разницы платить не придется, так как сумма вклада является не доходом, а имуществом и, соответственно, не подлежит налогообложению

Вклады по наследству

Если человек стал обладателем банковского вклада по причине наследования, налог с процентов по этому вкладу платить не придется.

Налог на вклады до 1 млн рублей

Некоторые вкладчики считают, что налог распространяется только на вклады свыше 1 млн рублей, но это не так. В тексте внесенных в Налоговый кодекс поправок ничего не говорится про размер вкладов, а сумма 1 млн рублей применяется исключительно как величина для расчета налогового вычета. На самом деле вклады до 1 млн рублей тоже могут попасть под налогообложение — все зависит от ставки по вкладу.

Пример. Допустим, в декабре 2022 года вы положили на год 800 тыс. рублей под 10%. Ваш доход в 2023 году составил 80 тыс. рублей, то есть превысил не облагаемый налогом лимит в 75 000 рублей. Таким образом, с суммы превышения (80 000 – 75 000 = 5000) придется заплатить 13%, то есть 650 рублей.

НДФЛ в России

Прогрессивная шкала налогообложения действовала в России до 2001 года, затем её заменили плоской ставкой в 13%. В 1990-е доход уровня МРОТ не облагался налогом, на доход до 200 000 рублей ставка составляла 12%. С доходов более 600 000 рублей государство брало 124 000 рублей плюс 40% налога.

Парламентская оппозиция не раз призывала вернуть динамический НДФЛ, подчёркивая, что это восстановит социальную справедливость. Однако против возвращения прогрессивного НДФЛ выступали как Путин, так и бывший и нынешний премьер-министры Дмитрий Медведев и Михаил Мишустин.

Путин в 2018 году заявил, что богачи при введении прогрессивного НДФЛ начинают скрывать доходы: «Начинаются зарплаты дополнительные в конвертах и так далее. <…> Шума много».

Чуть раньше Медведев говорил, что динамический НДФЛ добавляет проблем не обладателям сверхдоходов, а среднему классу. Часть налогов уйдёт в «серую» зону, предупреждал экс-председатель правительства. Михаил Мишустин перед вступлением в должность премьер-министра подчёркивал, что в России «не с кого брать повышенную ставку подоходного налога».

Как платить налоги с вклада в 2023 году

Самостоятельно декларировать и рассчитывать доходы по вкладам не требуется.

Налоговый орган сам рассчитает сумму налога по итогам года на основе ежегодных сведений от банков (банки обязаны представлять сведения о доходах физлиц в ФНС не позднее 1 февраля) и в случае необходимости пришлет уведомление об уплате налога. Если доходы превысят не облагаемую налогом сумму, информация об этом появится в личном кабинете налогоплательщика.

После получения уведомления останется только заплатить налог любым удобным способом.

Сделать это можно:

- в личном кабинете налогоплательщика;

- через сервис «Заплати налоги»;

- в личном кабинете банка или офисе любого банка;

- через платежные терминалы.

Важно! Заплатить налог на процентный доход по вкладам, полученный в 2023 году, требуется до 1 декабря 2024 года